Портфель активов – Портфель активов — это… Что такое Портфель активов?

Портфель активов — это… Что такое Портфель активов?

- Портфель активов

- все виды ценных бумаг, вложенных в имущество и принадлежащих лично вкладчику или юридическому лицу (организации).

Хрестоматия по экономической теории. Словарь экономических терминов и иностранных слов. — М.: Юристъ. Е. Ф. Борисов. 2000.

- Позитивная экономическая теория

- Портфельные инвестиции

Смотреть что такое «Портфель активов» в других словарях:

ПОРТФЕЛЬ АКТИВОВ/ЦЕННЫХ БУМАГ — (portfolio of assets) Набор активов, находящихся во владении индивидуума или компании. По ряду причин предпочтение может быть отдано не множеству активов, а одному их типу. Владение множеством активов снижает риск и позволяет комбинировать… … Экономический словарь

Портфель (финансы) — Портфель (англ. portfolio) в финансах совокупность инвестиционных вложений юридического или физического лица. Инвестиционный портфель Инвестиционный портфель набор реальных или финансовых инвестиций. В узком смысле это… … Википедия

ПОРТФЕЛЬ ИМУЩЕСТВЕННЫХ АКТИВОВ — (property portfolio) Совокупность имущества, находящегося в собственности компании. Такой портфель компании могут иметь для получения доходов или с целью развития. Компании по работе с недвижимостью чаще владеют портфелями имущественных активов,… … Экономический словарь

Портфель — [portfolio] комбинация активов, составляющих богатство (лучше – достояние) экономического субъекта.Чаще всего под этим термином понимается набор ценных бумаг, находящихся в собственности юридического лица или физического лица). Экономический… … Экономико-математический словарь

портфель — Кожгалантерейное изделие для переноски деловых бумаг, школьно письменных принадлежностей, книг, личных предметов. [ГОСТ 28455 90] портфель Комбинация активов, составляющих богатство (лучше – достояние) экономического субъекта. Чаще всего… … Справочник технического переводчика

ПОРТФЕЛЬ ЦЕННЫХ БУМАГ — (portfolio) 1. Список ценных бумаг, находящихся в собственности физического или юридического лица. В процессе создания портфеля инвестиций компания может обратиться к услугам собственных финансовых аналитиков, физическое лицо – к услугам… … Финансовый словарь

ПОРТФЕЛЬ ЛИКВИДОВ — обозначает суммарную наличность в различных валю тах. Словарь финансовых терминов. Портфель ликвидов Портфель ликвидов суммарная наличность ликвидных активов в ценных бумагах или в валюте. По английски: Bill portfolio Синонимы английские: Bill… … Финансовый словарь

Портфель банка — совокупность банковских активов и пассивов. По английски: Bank portfolio См. также: Портфель банка Банки Финансовый словарь Финам … Финансовый словарь

Портфель с минимальной дисперсией — портфель рискованных активов с наиболее низкой дисперсией. По английски: Minimum variance portfolio См. также: Инвестиционные портфели Финансовый словарь Финам … Финансовый словарь

ПОРТФЕЛЬ ВЫДАННЫХ ЗАЙМОВ — (loan portfolio) Совокупность кредитов, которые финансовое учреждение хранит в качестве активов. Подобные учреждения держат портфель выданных займов по двум причинам: во первых, их совокупные активы зачастую настолько велики, что им практически… … Экономический словарь

Книги

- Инвестиции в 2-х частях. Часть 1. Учебник и практикум для академического бакалавриата, Т. В. Теплова, В учебнике излагаются ключевые положения, традиционно относимые к инвестиционному анализу, с позиции различных инвесторов, а также модели и методы, применяемые для анализа отдельных активов… Категория: Учебники для ВУЗов Серия: Бакалавр. Академический курс Издатель: ЮРАЙТ, Производитель: ЮРАЙТ, Подробнее Купить за 1786 грн (только Украина)

- Инвестиции в 2-х частях. Часть 2. Учебник и практикум для академического бакалавриата, Т. В. Теплова, В учебнике излагаются ключевые положения, традиционно относимые к инвестиционному анализу, с позиции различных инвесторов, а также модели и методы, применяемые для анализа отдельных активов… Категория: Учебники для ВУЗов Серия: Бакалавр. Академический курс Издатель: ЮРАЙТ, Производитель: ЮРАЙТ, Подробнее Купить за 1675 грн (только Украина)

- Разумное распределение активов Как построить свой портфель чтобы увеличить прибыль и уменьшить риск, Бернстайн У., Книга Уильяма Бернстайна «Разумное распределение активов» покажет проверенный и простой способ получения исключительных прибылей при значительном снижении рисков. Методичное и… Категория: Финансы. Кредит. Инвестиции Подробнее Купить за 890 руб

economic_foreign.academic.ru

Портфель активов — Энциклопедия по экономике

Когда филиал желает осуществить новый проект, требующий крупных средств, центральный офис оказывает ему соответствующую финансовую помощь, если она разрешена президентом компании. Таким образом, крупная операция регулирования портфеля активов компании осуществляется ее центральным офисом. [c.89]Управление капиталом способно снизить степень риска и неопределенность инвестиций. В экономической литературе выделяют две формы торговли информацией на финансовых рынках прямую и косвенную. К первой относятся консультации, анализ портфеля активов, бюллетени эко- [c.96]

Портфель — это список заключенных, действующих контрактов по привлечению и размещению финансовых ресурсов. Система портфелей — это совокупность портфелей активов, пассивов и собственного капитала банка, портфелей филиалов и клиентов банка. [c.175]

Решения относительно использования ресурсов более подробно рассмотрены в п. 21.2, поскольку они связаны с осуществлением расходов домашними хозяйствами. Здесь же отметим, что все виды экономических решений домашнего хозяйства тесно взаимосвязаны между собой. Так, сбережения зависят от того, когда человек предполагает уйти на пенсию. Выбор портфеля активов, в свою очередь, зависит от того, как домашнее хозяйство определяет приоритеты в текущем потреблении и сбережении, а также от индивидуальных предпочтений. Одни домашние хозяйства могут предпочесть большую часть текущих доходов потреблять, другие, напротив, сберегать. Как и в организации бизнеса, структура портфеля активов во многом зависит от склонности к риску. Если члены домашнего хозяйства, как инвесторы, имеют высокую склонность к риску, то может быть принято решение о том, что значительную долю портфеля должны составлять ценные бумаги. Эта расположенность к риску различна в отдельных странах. Так, физические лица из США значительную часть своих доходов вкладывают в ценные бумаги, в то время как в Германии отношение к риску более консервативное. [c.483]

После оценки обязательств необходимо провести оценку активов. Эта оценка состоит из 2 частей. Первая — это оценка прошлых вложений корпорации. Эти средства переданы трастовой или страховой компании либо инвестированы в диверсифицированный портфель активов. Рыночная стоимость такого портфеля равна его оценке, хотя некоторые актуарии оценивают портфели по методу первоначальных издержек. Вторая часть — оценка текущей стоимости ожидаемых будущих вложений компании в пенсионное обеспечение работников. Это тоже расчет, и его сумма также чувствительна к изменениям ставки дисконтирования. Текущая стоимость активов является суммой этих 2 частей. [c.616]

Диверсификация снижает риск и поэтому имеет смысл для инвесторов. Имеет ли она такое же значение для фирмы Привлекательнее ли для инвесторов диверсифицированная фирма, чем не диверсифицированная Если это так, мы приходим к чрезвычайно волнующему выводу. Если корпорации должны стремиться к диверсификации, то каждый проект следует анализировать с точки зрения потенциального увеличения портфеля активов фирмы. Стоимость диверсифицированного портфеля должна быть выше, чем простая сумма его составляющих. Так что в этом случае принцип слагаемости приведенных стоимостей больше не может соблюдаться. [c.158]

Но заметим, что акции АБ представляют собой портфель активов компаний А и Б. До слияния инвесторы могли бы купить 1 акцию А и 2 акции Б за 600 дол. После слияния, купив три акции АБ, они имели бы право предъявлять требования на абсолютно те же реальные активы. [c.947]

В целом условием действия принципа слагаемости стоимостей служит свобода выбора инвестором инвестиционных возможностей — т. е. спектра рисков, которые он может принять на себя путем комбинирования состава портфеля, -полностью не зависимых от конкретного портфеля реальных активов компании. В условиях совершенного рынка ценных бумаг диверсификация как таковая никогда не в состоянии расширить возможности инвестора. Корпоративная диверсификация может даже ограничить набор доступных инвестору вариантов, но только в том случае, если среди обращающихся ценных бумаг и портфелей активов не существует заменителей реальных активов корпораций. [c.948]

Заражение /J (гт — г) измеряет премию за риск, полученную на портфель активов, который не был объектом управления, но имеет такой же показатель рыночного риска. Это та часть премии, которую мог получить любой инвестор. Значит, разница значений между рисковой премией, полученной конкретным фондом, и рисковой премией «контрольного» портфеля возникла благодаря персональному вкладу менеджера и его успеху в подборе акций для пенсионного фонда. Этот выигрыш, который проистекает из выбора ценных бумаг, обычно называют альфой (а)28. [c.1002]

Отметим, что уровень доходности пропорционален уровню риска, т. е. банкир должен выбирать между высокодоходным, но рискованным портфелем активов и пассивов и безрисковым, но малодоходным портфелем. [c.213]

В данном разделе мы опишем другой метод банковского менеджмента — диверсификацию портфеля активов банка с целью снижения риска. При этом будем исходить из предположения, что при данном уровне приемлемого риска банкир будет стараться максимизировать прибыль. [c.219]

Разделение деятельности коммерческих и инвестиционных банков было обусловлено бытующим тогда мнением, что многие коммерческие банки вплоть до 1933 г. занимались гарантированным размещением многих высокорискованных ценных бумаг. Если некоторую часть этих ценных бумаг не удавалось продать по установленной минимальной цене, то эти ценные бумаги просто оставались в портфеле активов данного банка. Если такая ситуация повторялась, то портфель становился слишком рискованным, так как содержал большое количество нераспроданных рискованных ценных бумаг. Случалось и так, что банк покупал выпущенные им ценные бумаги для портфелей клиентов, находящихся в его доверительном управлении. Более того, банк при предоставлении консалтинговых услуг мог давать необъективные рекомендации — здесь возникал конфликт интересов. [c.244]

В 1930-е годы казалось важным отделить банковскую деятельность, связанную с торговлей, от операций с ценными бумагами, поскольку считалось, что инвестиционная деятельность банков увеличивала рискованность портфеля активов и пассивов коммерческого банка. К тому же таким образом можно было избежать возможных конфликтов интересов. [c.262]

Преимущество страхования депозитов для обществ. Мы установили, что при принятии таких высоколиквидных обязательств, как депозиты до востребования и сберегательные депозиты, банки и сберегательные учреждения берут на себя дополнительный риск ликвидности домашних хозяйств и фирм в надежде получить определенную прибыль. Но это просто переносит свойственную системе проблему недостатка информации о финансовой устойчивости с индивидов и фирм на депозитные учреждения. У индивидуальных вкладчиков отсутствует полная информация о том 1) какова рискованность и ликвидность портфеля активов депозитного учреждения 2) когда и в каком объеме другие вкладчики захотят вернуть свои вклады. Более того, депозитные учреждения обычно используют правило кто первый пришел, того первым и обслужили при выплате средств по депозитам. [c.305]

В последнее время у банков и сберегательных учреждений появились возможности и желание повышения уровня риска за счет роста доли заемного капитала или (при данном отношении собственного капитала к заемному) посредством увеличения общего портфельного риска в силу несовпадения сроков активов и пассивов. В результате уменьшения диверсификации портфеля активов и изменения его структуры возрастает доля рискованных активов. [c.316]

Каким образом федеральное правительство способствовало недостаточной гибкости портфелей активов сберегательных учреждений [c.320]

Во-первых, этот закон разрешил сберегательным учреждениям предлагать ипотечные ссуды с плавающей ставкой, так что в будущем они могли обезопасить себя от того, что им придется платить большие проценты по депозитам, чем проценты, получаемые по ипотечным ссудам. Во-вторых, данный законодательный акт установил график для постепенного устранения всех потолков для процентов по вкладам, что должно было завершиться к началу 1986 г. В-третьих, этот закон делегировал сберегательным учреждениям право оказывать доверительные и другие традиционно банковские услуги. И последнее, сберегательные учреждения получили право на расширение портфеля активов посредством включения в него потребительских ссуд и коммерческих бумаг (не более 20% общих активов). [c.325]

Одним из симптомов морального риска стало доминирование так называемых бросовых облигаций в портфелях активов сберегательных ассоциаций. Эти долгосрочные высокодоходные облигации с низким кредитным рейтингом, выпускаемые рисковыми фирмами, были чрезвычайно привлекательны для сберегательных ассоциаций в погоне за быстрой прибылью. Высокий уровень риска, однако, отражался в колебаниях их доходности. [c.331]

Начало сберегательного кризиса было положено в 1950-е годы, когда Конгресс оставил неизменной федеральную систему страхования депозитов 1930-х годов и одновременно ввел в действие законодательные акты, которые поощряли сберегательные учреждения вкладывать практически все свои средства в финансирование отраслей, связанных с жилищным строительством. В то время как проблемы морального риска в страховании депозитов и негибкости портфелей активов сберегательных учреждений не стояли так остро в период расцвета отрасли в 1950-е годы, усилившаяся конкуренция между банками и сберегательными учреждениями в 1960-е годы привела к тому, что Конгресс установил потолок процентных ставок по сберегательным депозитам. [c.343]

Каким образом до 1980 г. федеральное правительство способствовало негибкости портфелей активов сберегательных ассоциаций [c.344]

Какого рода дерегулирование уменьшило ограничения на структуру портфелей активов сберегательных ассоциаций в 1980-е годы [c.344]

Предположим, что этот индивид вместо этого хранил финансовые инструменты, выпущенные в разных странах, скажем в Кувейте, США, Японии, Италии и Франции. Иракский конфликт и последующий экономический спад в 1991 г., несомненно, привел к уменьшению стоимости портфеля активов. Тем не менее общие убытки будут намного меньше, чем в случае, если бы портфель состоял из ценных бумаг одного Кувейта. В этом упрощенном примере становится очевидной необходимость хранения иностранных финансовых активов. [c.763]

У большинства людей нет ни специальных знаний, ни времени на оптимизацию инвестиционных портфелей. Для выполнения этой операции они либо нанимают консультанта по инвестициям, либо вообще покупают «конечный продукт» в виде готового портфеля активов, который им предлагают финансовые посредники. Среди «конечных продуктов» присутствуют разнообразные счета для инвестиционных операций, а также взаимные фонды, которые предлагаются компаниями, ведущими операции с ценными бумагами, банками, инвестиционными и страховыми компаниями. [c.215]

Такой набор инноваций можно рассматривать как портфель активов, характеристика которого представлена в таблице 7. [c.84]

В 15-й главе рассматриваются вопросы, связанные с оптимизацией портфеля активов. Изучается влияние корреляции между отдельными парами активов на общий риск портфеля, при этом в качестве меры риска принимается дисперсия (или среднеквадратичное отклонение). Рассказано о том, что такое эффективная диверсификация и как общий риск портфеля, составленного из произвольного количества активов, можно разделить на несистематический (диверсифицируемый) риск и рыночный (не диверсифицируемый) риск. Поставлена задача по оптимизации портфеля с учетом ограничений на состав и веса активов в портфеле (лимитов), и приведен алгоритм поиска решений этой задачи методом Монте-Карло. [c.12]

Оптимизация портфеля — методы, позволяющие выбрать такой состав портфеля активов и торгующих эти активы механических систем, которые бы в наибольшей степени соответствовали инвестиционным предпочтениям конкретного трейдера. [c.177]

В этой главе рассматриваются вопросы, связанные с оптимизацией портфеля активов. Изучается влияние корреляции между отдельными парами активов на общий риск портфеля, при этом в качестве меры риска принимается дисперсия (или среднеквадратичное отклонение). Рассказано о том, что такое эффективная диверсификация и как общий риск портфеля, составленного из произвольного количества активов, можно разделить на несистематический (диверсифицируемый) риск и рыночный (недиверсифицируемый) риск. Дано понятие границы эффективности на примере портфеля из двух активов и приведены формулы, которые позволяют выбрать на границе эффективности портфель с минимальным ожидаемым риском и портфель с максимальным отношением ожидаемого дохода к ожидаемому риску. Поставлена задача по оптимизации портфеля из произвольного количества активов с учетом ограничений на состав и веса активов в портфеле (лимитов), и приведен алгоритм поиска решений этой задачи методом Монте-Карло. [c.222]

Поэтому для математического ожидания и дисперсии дохода портфеля активов можно использовать следующие формулы [c.223]

Из формулы для дисперсии портфеля активов очевидно, что риск портфеля можно разделить на две группы слагаемых. [c.223]

В предыдущем параграфе было показано, что в случае, когда коэффициент корреляции между активами меньше 1, диверсификация портфеля может улучшить соотношение между ожидаемым доходом и ожидаемым риском. Это связано с тем, что ожидаемый доход портфеля является линейной комбинацией ожидаемых доходов по входящим в портфель активам, а дисперсия портфеля является квадратичной функцией от с.к.о. входящих в портфель активов. [c.226]

Финансовые посредники выполняют более важную роль, чем просто посредничество между первичными кредиторами (сберегателями) и первичными заемщиками. Эта более важная роль заключается в том, что они предлагают сберегателям активы, которые фактически представляют собой широко диверсифицированные портфели активов. Например, если мелкий сберегатель будет иметь дело непосредственно с первичным заемщиком, скажем, с покупателем дома, который хочет получить деньги под заклад дома, этот мелкий сберегатель положит все яйца в одну корзину . У мелкого сберегателя окажется на руках всего один актив-контракт под заклад недвижимости. Такая ограниченность набора активов увеличивает риск неисполнения обязательств и потери всего портфеля активов. Финансовый посредник, такой, как ссудо-сберегательная ассоциация, может предложить мелкому сберегателю снижение риска путем диверсификации портфеля активов. Она осуществляется путем объединения свободных средств [c.95]

После того как банковская система серьезно пострадала от тяжелого кризиса ликвидности во времена Великой депрессии, банкиры взяли на вооружение подход к формированию портфеля активов и пассивов, который делал акцент на безопасности банка в ущерб краткосрочной прибыльности. К тому же депозиты до востребования составляли наибольшую часть банковских средств, причем такие активы, как правило, краткосрочны. Поэтому подобный акцент на обеспечение ликвидности был обоснован. Подобный метод управления портфелем получил название подход единого резервного фонда (pool-of-funds approa h). [c.215]

Для минимизации риска при поддержании относительно постоянного уровня прибыльности банки стараются разнообразить, диверсифицировать портфели активов. Цель диверсификации — получить такой портфель активов, одни из которых повышались бы в цене, в то время как другие понижались бы в цене, т. е. стоимость портфеля в целом не должна меняться ни в случае повышения процентных ставок, ни в случае их понижения. В идеальной ситуации изменяющиеся уровни доходности по каждому из активов, входящих в портфель, должны взаимодополняться так, чтобы средняя общая доходность была постоянной и, таким образом, гарантировать портфель от риска, связанного с изменениями на рынке. [c.220]

Подход единого резервного фонда (pool-of-funds approa h) — техника управления портфелем активов и пассивов, при которой большее внимание уделяется стабильности и безопасности банка и меньшее — краткосрочной прибыльности. В соответствии с ожидаемым уровнем ликвидности средства распределяются сначала на первичные резервы, далее — на вторичные, потом удовлетворяются обоснованные заявки на ссуды и оставшиеся средства идут на приобретение долгосрочных ценных бумаг. [c.235]

Часто эти аргументы основываются на довольно сложных моделях управления портфелями активов и пассивов, но основную идею можно понять, не ндаваясь в подробности. Рассмотрим следующие примеры. Один из них — с законами защиты прав потребителей. Эти законы часто требуют от компаний—производителей лекарств, чтобы те помещали опасные в больших дозах препараты в специальную упаковку, защищенную от детей. Обычно компании делают это посредством изготонления упаковок для таблеток или бутылок, которые ребенку трудно открыть. Другой пример касается законов о безопасности автомобильного транспорта. Существует несколько законов, одни из которых обязывают производителей придерживаться определенных стандартов безопасности при проверке автомобиля в аварийных ситуациях, другие, как, например, требования использования ремней безопасности, относятся к тем условиям, при которых люди могут водить автомобиль. [c.285]

Система страхования депозитов с центральными активами ( ore banking) система страхования депозитов, при которой банки обязаны выделять центральную часть портфеля активов (которая всегда остается неизменной), включая в нее актины с нулевым риском, например, наличность и казначейские векселя, посредством которых банк может возместить ущерб застрахованным вкладчикам в случае банкротств, [c.317]

Неги портфелей активов и неопытность управляющих С момента создания в 1831 г. ссудо-сберегательные ассоциации специализировались на использовании средств, полученных по срочным вкладам, для кредитования под залог жилых помещений. Но если первопача ыю сберегательные ассоциации прибегали к ипотечному кредитованию от случая к случаю, то начиная с 1930-х годов они использовали этот вид кредитования также под воздействием государственного регулирования или в силу мощных налоговых стимулов. [c.328]

В большинстве штатов существовала система бесфилиальных банков, открытие банковских филиалов в других штатах было невозможно. В соответствии с требованиями обеспечения облигаций банки не могли держать оптимальный портфель активов платежеспособность банков слишком сильно зависела от определенных отраслей, расположенных в данной местности. [c.379]

Надеемся, что данный пример помог вам понять, что фиксированный обменный курс не остается таковым по стечению обстоятельств. Центральному банку придется принимать активное участие в торговле иностранной валютой для предотвращения изменения курса. Эта основная причина того, что центральные банки большинства развитых стран обладанп соответствующими портфелями активов (валютными резервами). Такие активы Moiyi оказаться полезными, если центральный банк считает необходимым не допустить завышенного или заниженного курса национальной валюты. [c.756]

Индиниды и фирмы хранят иностранные финансовые активы в основном для диверсификации портфелей активов. Доходность акций и облигаций в одной стране часто может оказаться под воздействием факторов, характерных только для данной страны, так что хранение иностранных ценных бумаг позволяет индивидам и фирмам защитить себя от негативных последствий воздействия таких факторов. [c.768]

Выбор портфеля активов (portfolio sele tion) — процесс выбора решения о том каким образом инвестировать чьи-либо активы. [c.323]

economy-ru.info

ПОРТФЕЛЬ АКТИВОВ/ЦЕННЫХ БУМАГ — это… Что такое ПОРТФЕЛЬ АКТИВОВ/ЦЕННЫХ БУМАГ?

- ПОРТФЕЛЬ АКТИВОВ/ЦЕННЫХ БУМАГ

- ПОРТФЕЛЬ АКТИВОВ/ЦЕННЫХ БУМАГ

(portfolio of assets) Набор активов, находящихся во владении индивидуума или компании. По ряду причин предпочтение может быть отдано не множеству активов, а одному их типу. Владение множеством активов снижает риск и позволяет комбинировать некоторые активы с высоким доходом, но низкой ликвидностью (liquidity) с активами с более низким доходом, но более высокой ликвидностью. Крупные учреждения могут также быть владельцами множества активов, так как для поглощения всех их фондов недостаточно иметь несколько привлекательных активов. Вероятно, если бы они инвестировали все, что могли в какой-либо один актив, их пакет стал бы слишком большим, чтобы в условиях рынка быть ликвидным.

Экономика. Толковый словарь. — М.: «ИНФРА-М», Издательство «Весь Мир». Дж. Блэк. Общая редакция: д.э.н. Осадчая И.М.. 2000.

Экономический словарь. 2000.

- ПОРОГ, ПРЕДЕЛ

- ПОРТФЕЛЬ ВЫДАННЫХ ЗАЙМОВ

Смотреть что такое «ПОРТФЕЛЬ АКТИВОВ/ЦЕННЫХ БУМАГ» в других словарях:

ПОРТФЕЛЬ ЦЕННЫХ БУМАГ — (portfolio) 1. Список ценных бумаг, находящихся в собственности физического или юридического лица. В процессе создания портфеля инвестиций компания может обратиться к услугам собственных финансовых аналитиков, физическое лицо – к услугам… … Финансовый словарь

ПОРТФЕЛЬ ЦЕННЫХ БУМАГ РОСТА И ДОХОДА — тип портфеля ценных бумаг, при котором одна часть финансовых активов приносит владельцу прирост капитала, другая текущий доход. Формирование такого портфеля осуществляется с тем, чтобы компенсировать возможные потери от снижения курсовой… … Большой бухгалтерский словарь

ПОРТФЕЛЬ ЦЕННЫХ БУМАГ ИНВЕСТИЦИОННОГО ФОНДА — совокупность ценных бумаг, находящихся в собственности инвестиционного фонда. Оценка и расчет стоимости чистых активов инвестиционных фондов производится в целях определения продажной цены акций инвестиционного фонда и их выкупной цены при выкупе … Большой бухгалтерский словарь

Портфель активов — все виды ценных бумаг, вложенных в имущество и принадлежащих лично вкладчику или юридическому лицу (организации) … Словарь экономических терминов и иностранных слов

С чего начать инвестирование на рынке ценных бумаг — Инструменты для инвестирования Прежде всего следует определиться с инструментами для инвестирования. На рынке ценных бумаг есть два взаимосвязанных понятия – риск и доходность. Чем выше доходность, тем выше риск.Финансовые инструменты можно… … Банковская энциклопедия

Товарно-материальные запасы,нетто-позиция биржевого брокера,портфель ценных бумаг — Для компаний сырье и товары, продажа которых возможна, или которые находятся в процессе подготовки к продаже. Каждый из товаров может оцениваться индивидуально различными способами, включая себестоимость или текущую рыночную стоимость, а также в… … Инвестиционный словарь

Портфель (финансы) — Портфель (англ. portfolio) в финансах совокупность инвестиционных вложений юридического или физического лица. Инвестиционный портфель Инвестиционный портфель набор реальных или финансовых инвестиций. В узком смысле это… … Википедия

портфель — Кожгалантерейное изделие для переноски деловых бумаг, школьно письменных принадлежностей, книг, личных предметов. [ГОСТ 28455 90] портфель Комбинация активов, составляющих богатство (лучше – достояние) экономического субъекта. Чаще всего… … Справочник технического переводчика

Портфель — [portfolio] комбинация активов, составляющих богатство (лучше – достояние) экономического субъекта.Чаще всего под этим термином понимается набор ценных бумаг, находящихся в собственности юридического лица или физического лица). Экономический… … Экономико-математический словарь

Инвестиционный портфель — Портфель (англ. portfolio) в финансах совокупность вложений юридического или физического лица. Типы портфелей ценных бумаг Тип портфеля это обобщённая характеристика портфеля с позиций задач его формирования или видов ценных бумаг, входящих в… … Википедия

dic.academic.ru

Портфель активов управление — Энциклопедия по экономике

Управление капиталом способно снизить степень риска и неопределенность инвестиций. В экономической литературе выделяют две формы торговли информацией на финансовых рынках прямую и косвенную. К первой относятся консультации, анализ портфеля активов, бюллетени эко- [c.96]Заражение /J (гт — г) измеряет премию за риск, полученную на портфель активов, который не был объектом управления, но имеет такой же показатель рыночного риска. Это та часть премии, которую мог получить любой инвестор. Значит, разница значений между рисковой премией, полученной конкретным фондом, и рисковой премией «контрольного» портфеля возникла благодаря персональному вкладу менеджера и его успеху в подборе акций для пенсионного фонда. Этот выигрыш, который проистекает из выбора ценных бумаг, обычно называют альфой (а)28. [c.1002]

Разделение деятельности коммерческих и инвестиционных банков было обусловлено бытующим тогда мнением, что многие коммерческие банки вплоть до 1933 г. занимались гарантированным размещением многих высокорискованных ценных бумаг. Если некоторую часть этих ценных бумаг не удавалось продать по установленной минимальной цене, то эти ценные бумаги просто оставались в портфеле активов данного банка. Если такая ситуация повторялась, то портфель становился слишком рискованным, так как содержал большое количество нераспроданных рискованных ценных бумаг. Случалось и так, что банк покупал выпущенные им ценные бумаги для портфелей клиентов, находящихся в его доверительном управлении. Более того, банк при предоставлении консалтинговых услуг мог давать необъективные рекомендации — здесь возникал конфликт интересов. [c.244]

Мотыль Д. Управление доходностью и ликвидностью портфеля активов банка. — Рынок [c.127]

Пользователями указанной информации являются финансовые институты (банки, инвестиционные компании, биржи и др.), а также крупные инвесторы, контролирующие управление своими портфелями активов или занимающиеся этим сами. Рынок информационных финансовых услуг интенсивно развивается. [c.126]

Финансовый коэффициент (табл. 25 — К13) отдачи активов показывает, как функционирует банк с позиции прямой зависимости от работающих активов. С его помощью можно оценить сбалансированность портфеля активов, приносящих доход, и уровень управления этими операциями, т. е. плавные изменения в сторону увеличения или небольшого уменьшения свидетельствуют о сформированных пропорциях активного портфеля. Резкие изменения могут указывать на высокий риск портфеля или на высокий уровень проблемных ссуд в портфеле. [c.568]

Специфическим методом управления финансовыми рисками является хеджирование, которое, никак не влияя на частоту наступления убытков в виде уменьшения стоимости портфеля активов, путем специальных мероприятий уменьшает их масштаб. [c.20]

Управление ГЭПом предполагает задачу максимизации процентной маржи в течение цикла изменения процентных ставок. Существует несколько подходов к управлению ГЭПом поддерживать диверсифицированный по ставкам, срокам, секторам экономики портфель активов, стремясь к обеспечению его высокой ликвидности, максимально балансировать по срокам погашения активы и пассивы [c.596]

Для управления процентным риском в практической деятельности банков необходимо поддерживать диверсифицированным по ставкам, срокам, секторам хозяйства портфель активов и пассивов. [c.178]

К первой форме относятся консультации, анализ портфеля активов, бюллетени экономической информации, ко второй форме — непосредственно управление фондами и активами. [c.17]

Биржевые брокеры. Главная функция биржевых брокеров — совершение сделки купли-продажи по поручению клиентов. За услуги брокерам платят комиссионное вознаграждение, которое является основным источником их дохода. Кроме того, брокеры дают своим клиентам информацию и советы. Многие брокеры могут сделать анализ портфеля клиента и дать ему рекомендации о том, какие изменения можно внести в портфель, чтобы он лучше подходил для решения задач клиента. Информация обычно дается бесплатно, но анализ портфеля и рекомендации по управлению относятся к платным услугам. У биржевого брокера можно открыть счет-пакет, что позволит переложить ответственность за подбор акций на профессионала по управлению денежными потоками. Для открытия таких счетов обычно требуется, чтобы портфель стоил не менее определенной суммы, а за управление ими взимается плата в размере около 2-5% стоимости входящих в портфель активов. Плата включает покрытие комиссионных по всем необходимым в процессе управления портфелем сделкам и вознаграждение за профессиональное управление счетом. [c.29]

ЭФФЕКТИВНОСТЬ УПРАВЛЕНИЯ ПОРТФЕЛЕМ АКТИВОВ (ИНВЕСТИЦИОННЫМ ФОНДОМ) [c.134]

Начальная стоимость портфеля активов составляет 10 млн долл. Данные об управлении этим портфелем за 1,5 года приведены ниже. [c.135]

Оценка полезна при решении широкого круга задач. Тем не менее, роль, которую она играет, зависит от той области, где она применяется. В следующем разделе рассматривается использование оценки в таких областях, как управление портфелем активов анализ с целью приобретения и корпоративные финансы. [c.8]

Оценка при управлении портфелем активов [c.8]

Роль, которую играет оценка при управлении портфелем активов, в значительной степени определяется инвестиционной философией инвестора. Если [c.8]

Компании, осуществляющие зарубежные вложения активов. Эти компании, представленные международными инвестиционными фондами, осуществляют политику диверсифицированного управления портфелем активов, размещая средства в цепных бумагах правительств и корпораций различных стран. [c.8]

В финансовой и других областях встречается много ситуаций, когда важно знать, как две переменные ведут себя по отношению друг к другу. Например, в управлении портфелем для определения риска портфеля активов необходимо знать, как цена ценной бумаги X ведет себя по отношению к ценной бумаге Y для всех пар активов. Другими словами, нам нужно определить ковариацию или корреляцию каждой пары активов. [c.97]

Коэффициенты деловой активности — характеристики эффективности управления портфелем активов компании. [c.225]

Например, финансовые институты не имели возможности привлекать депозиты из-за пределов своих географических регионов, предлагая для этого более высокие ставки. В таких условиях требовалось немного знаний и изобретательности для управления пассивами, основной упор делался на управлении активами. Финансовый отдел банка использовал средства вкладчиков для структурирования портфеля активов, который необходимо было привести в соответствие с портфелем пассивов. Часть активов банка инвестировалась в кредиты и ценные бумаги, а остаток помещался в беспроцентные резервные фонды (депозиты в федеральных учреждениях). [c.35]

Управление процентным риском включает управление как активами, так и обязательствами банка. Особенность этого управления состоит в том, что оно ограничено, во-первых, требованиями ликвидности и кредитным риском портфеля активов банка и, во-вторых, ценовой конкуренцией со стороны других банков. Управление обязательствами затруднено, во-первых, ограниченным выбором и размером долговых инструментов, которые банк может успешно разместить среди своих вкладчиков и других кредиторов в любой момент времени, во-вторых, ценовой конкуренцией со стороны других банков, а также небанковских кредитных учреждений за имеющиеся средства. [c.73]

Значительные колебания процентных ставок в последние годы существенно меняли уровни издержек, прибыли и стоимость активов банков. Для многих из них, привыкших инвестировать в кредиты и ценные бумаги с фиксированными ставками, получение средств от краткосрочных депозитов с плавающей ставкой часто губительно, поскольку способствует значительному ускорению банкротства банка. Банкиры начали активно искать способы ограждения своих портфелей активов и пассивов, а также прибыли от воздействия изменений процентных ставок. Многие банки в США в настоящее время реализуют стратегию управления активами и пассивами под руководством специальных комитетов, которые, как правило, собираются ежедневно или еженедельно. Подобные комитеты не только выбирают стратегию для борьбы с риском изменений процентных ставок, но также занимаются кратко- и долгосрочным планированием, вырабатывают меры по защите от риска ликвидности, организуют контроль за качеством выдаваемых кредитов, издержками и налоговыми обязательствами. [c.74]

Конечно, на практике встречаются не только простейшие сделки, сводящиеся к двум суммам (событиям). Во многих сделках участвуют серии платежей. Так, выданный кредит может погашаться не единым платежом, а в рассрочку, т.е. серией погасительных платежей. Кроме того, сам кредит может быть выдан не единовременно, а также серией платежей (траншей), например, при представлении так называемой кредитной линии. Наконец, сложные инвестиционные операции, такие, как управление портфелем активов (финансовых или реальных), могут включать весьма большое число элементов покупку и продажу составляющих портфель активов, аккумуляцию текущего дохода, его выплату или реинвестирование и т.д. Например, пенсионный фонд аккумулирует взносы участников, инвестирует их в различные активы, управляет ими, осуществляет пенсионные выплаты и т.д. [c.50]

Для сложных финансовых операций, например таких, как управление портфелем активов, включающим огромное количество элементарных составляющих сделок, таких как купля/продажа активов, реинвестирование полученного дохода и т.п., важнейшей характеристикой финансовой эффективности сделок, с точки зрения инвестора, является накопленный в результате этих сделок инвестиционный капитал. Собственно проведение различных сделок преследует главную цель инвестора — добиться максимального роста инвестированного капитала. При этом, хотя каждая отдельная сделка, как правило, имеет конкретный период (срок сделки), их последовательность, реализуемая инвестором с целью увеличения капитала, обычно не имеет заранее заданного конечного срока. С этой точки зрения инвестирование капитала можно рассматривать как потенциально бесконечный во времени инвестиционный или финансовый процесс. [c.52]

Как отмечено в начале обсуждения понятия доходности, выбранная модель операции ничего не говорит о ее внутренней структуре , т.е. о том, в какие активы вкладывает свои средства инвестор. Реальный процесс инвестирования всегда связан с покупкой и продажей различных акций, облигаций и т.д. Инвестор может составлять из них портфель, структура которого может со временем меняться, иными словами, он может управлять портфелем. Стратегия управления состоит в том, какие активы и когда следует покупать и продавать. Но результат инвестиционной деятельности инвестора определяется не только его действиями, но и тем, с чем он работает, или, более точно, характеристиками самих активов. Оказывается, сами активы можно охарактеризовать с точки зрения инвестиционной эффективности. Это приводит к понятию доходности актива и портфеля активов. К обсуждению этих понятий мы и перейдем. [c.550]

Пусть два управляющих активами двух пенсионных фондов имеют в начале двухмесячного периода портфели активов на сумму. 60 млн. Предположим также, что управляющие сформировали одинаковые по структуре портфели. Допустим, что никаких дополнительных вложений или изъятий капитала за два месяца не было, как и не было распределения текущего дохода (т.е. он полностью реинвестировался). Если доходности портфеля за первый и второй месяцы составляют 20 и 50% соответственно, то ясно, что как финансовые результаты, так и качество управления обоих управляющих совпадают. В конце 1-го месяца стоимость портфеля возрастет до [c.584]

Управление портфелем активов. Рассмотрим проблему принятия инвестором решения о вложении имеющегося у него [c.8]

Как нетрудно догадаться, преодоление названных трудностей связано с синтезом обоих подходов, приводящим к построению так называемых полных моделей. Под полной моделью банковской фирмы подразумевается модель, которая комплексно описывает все функции, выполняемые банком, включая расчетно-платежные услуги, трансформацию активов, управление ликвидностью, выбор портфеля активов, проведение политики ценообразования на активы и пассивы и т. д. [c.211]

После того как банковская система серьезно пострадала от тяжелого кризиса ликвидности во времена Великой депрессии, банкиры взяли на вооружение подход к формированию портфеля активов и пассивов, который делал акцент на безопасности банка в ущерб краткосрочной прибыльности. К тому же депозиты до востребования составляли наибольшую часть банковских средств, причем такие активы, как правило, краткосрочны. Поэтому подобный акцент на обеспечение ликвидности был обоснован. Подобный метод управления портфелем получил название подход единого резервного фонда (pool-of-funds approa h). [c.215]

Подход единого резервного фонда (pool-of-funds approa h) — техника управления портфелем активов и пассивов, при которой большее внимание уделяется стабильности и безопасности банка и меньшее — краткосрочной прибыльности. В соответствии с ожидаемым уровнем ликвидности средства распределяются сначала на первичные резервы, далее — на вторичные, потом удовлетворяются обоснованные заявки на ссуды и оставшиеся средства идут на приобретение долгосрочных ценных бумаг. [c.235]

Часто эти аргументы основываются на довольно сложных моделях управления портфелями активов и пассивов, но основную идею можно понять, не ндаваясь в подробности. Рассмотрим следующие примеры. Один из них — с законами защиты прав потребителей. Эти законы часто требуют от компаний—производителей лекарств, чтобы те помещали опасные в больших дозах препараты в специальную упаковку, защищенную от детей. Обычно компании делают это посредством изготонления упаковок для таблеток или бутылок, которые ребенку трудно открыть. Другой пример касается законов о безопасности автомобильного транспорта. Существует несколько законов, одни из которых обязывают производителей придерживаться определенных стандартов безопасности при проверке автомобиля в аварийных ситуациях, другие, как, например, требования использования ремней безопасности, относятся к тем условиям, при которых люди могут водить автомобиль. [c.285]

Данные компании, представленные различного рода международными инвестиционными фондами, осуществляют политику диверсифицированного управления портфелем активов, размещая средства в ценных бумагах правительств и корпораций различных стран. На дилерском сленге их называют просто фондами или funds наиболее известен фонд Quantum Джорджа Сороса, проводящий успешные валютные спекуляции. [c.8]

Новый источник колебаний прибыли заставил многие компании усилить контроль за колебаниями пенсионных активов и пассивов. Этот процесс получил название управления пенсионной надбавкой. Каким образом плановый спонсор управляет пенсионной надбавкой Путем выбора инвестиционной стратегии, позволяющей как можно более точно уравнять сумму пенсионных активов и пассивов. Иначе говоря, плановый спонсор стремится иммунизировать пенсионные пассивы путем создания соответствующим образом структурированного портфеля активов, В этом случае изменения пенсионной надбавки будут ограничены, что снижа- [c.467]

Выводы по результатам анализа баланса банк не управляет собственным портфелем активов и пассивов прибыль формируется за счет относительно дешевых средств до востребования отсутствует управление -корреспондентским счетом из-за плохой структуризации привлеченных платных средств. Это вынуждает иметь высокий уровень кассовых активов для управления ликвидностью, отвлекая средства из производительного оборота. Уменьшение объема кредитных операций связано с тем, что отсутствует диверсификация привлеченных средств по срокам и объемам. При росте активов их структура претерпела существенные изменения в пользу уменьшения доходоприносящих активных операций и увеличения денежных средств в расчетных операциях. Абсолютное увеличение прибыли при снижении объемов работающих активов объясняется положительными для банка изменениями по стоимости привлеченных платных средств. Банк работает по принципу естественной урожайности , отдавая приоритет прибыльности в сравнении с ликвидностью. [c.556]

Сравнить эффективности управления портфелями активов а) иа основе показателей Шарпа б) на основе показателей Трейнора. [c.136]

Эффективность управления портфелем активов (нньестнцноиным фондом) [c.306]

В условиях развитого рынка ценных бумаг формирование портфеля и управление им представляет достаточно сложный процесс не случайно услуги специалистов по управлению порт-фелъными инвестициями оцениваются весьма высоко. Крупные компании обычно имеют отдельное подразделение по портфельным инвестициям, в рамках которого формируется несколько портфелей в зависимости от состава включенных в них активов. [c.247]

Коэффициенты деловой активности (Performan e ratios) — характеристики эффективности управления портфелем активов компании. (Гл.10) [c.293]

ЛИКВИДАЦИЯ АКТИВА (assets liquidation) — один из способов управления портфелем активов, заключающийся в продаже части активов, как правило, за наличные деньги или высоколиквидные ценные бумаги. Портфельными аналитиками предлагается следующая рекомендация ликвидировать актив в случае, когда какой-либо сегмент инвестиций (например, подразделение фирмы, производственный участок) перестает приносить желаемую прибыль (в терминах инвестиционных моделей для такого сегмента применяется слово собака ). Результаты ликвидации актива В результате такой операции юридическое лицо получает возможность использования высвободившихся финансовых ресурсов с большей степенью эффективности. Обычно при продаже актива новое юридическое лицо не образуется. [c.329]

Индустрия депозитных учреждений в то время отличалась высокой степенью регулирования. Конкуренция была слабой, а процентные ставки — относительно стабильными по сравнению нынешними. В таких условиях управление портфелем активов носило крайне рутинный характер, в основном сводящийся к оценке кредитоспособности клиентов. Но это положение дел стало меняться в начале 60-х годов, когда потребность в финансах со стороны корпоративных клиентов ведущих банков Нью-Йорка стала превосходить возможности банков извлекать средства из традиционных источников финансирования. Чтобы решить эту проблему, «Ситибэнк» ввел свободно обращаемый депозитный сертификат. На этот инструмент не распространялось действие Правила Q (при условии, что размер депозита составлял не менее 100 000 долларов на срок не менее 14 дней). Эксперимент банка «Ситибэнк» оказался очень успешным, и его примеру последовали другие депозитные учреждения. Новый инструмент, позволяющий обойти Правило Q, стал удобным средством размещения для крупных инвесторов, желающих получить наивысшие проценты. [c.35]

economy-ru.info

Портфель активов оценка — Энциклопедия по экономике

Предкризисная стадия предполагает наличие лишь слабых сигналов о развитии кризисной ситуации, поэтому организация должна иметь в наличии инструмент определения (анализа) возникновения кризисной ситуации и выявления ее причин. Для этого следует делать акцент на проведении комплексного анализа хозяйственной деятельности организации. Поскольку предполагается, что кризисная ситуация находится в стадии зарождения , целесообразно уже на этом этапе попытаться выявить причины ее возникновения и по возможности предпринять действия по их устранению (если невозможно, то действия по нейтрализации негативного воздействия). Тем самым будет решен (возможно, частично) вопрос о дальнейшем развитии кризисной ситуации. Следовательно, традиционный фундаментальный анализ может быть дополнен и другими элементами, например, анализом диверсификации портфеля активов, оценкой влияния несистематических рисков, анализом конкурентоспособности организации в целом, анализом составляющих видов стратегии организации и т.д. Возможно использование популярных в настоящее время методик определения вероятности банкротства с помощью ряда коэффициентов. Важность анализа на этом этапе развития кризисной ситуации очень велика, поскольку своевременное определение возможности ее возникновения дает большие временные ресурсы для разработки мер и мероприятий для предупреждения негативных воздействий. [c.73]Среднесрочный анализ соответствия превентивных антикризисных мероприятий характеру кризиса Анализ эффективности хозяйственной деятельности, сравнение с конкурентами и средним рынком. Анализ эффективности диверсификации портфеля активов. Оценка влияния несистематических рисков. Анализ технико-организационного уровня и других условий производств. Анализ использования производственных ресурсов. Анализ взаимосвязи затрат, объема продукции и прибыли. [c.74]

Фундаментальный анализ упущенных возможностей Углубленный анализ эффективности хозяйственной деятельности, сравнение с конкурентами и средним значением по рынку. Использование ых методов оценки (метод экспертных оценок, метод дерева решений, метод аналогий, анализ чувствительности и связанный с ним метод критических значений, анализ сценариев, метод Монте-Карло). Анализ эффективности диверсификации портфеля активов. Оценка влияния несистематических рисков. [c.75]

Стадия успокоения характеризуется уходом кризисной ситуации и соответственно снижением силы воздействия, что заставляет организацию подойти к использованию всего комплекса фундаментального анализа упущенных возможностей. Это позволит, с одной стороны, оценить действительный ущерб от оказанных воздействий (оценка деформаций внутреннего потенциала, что сказывается на позиции во внешней среде), а, с другой, полностью наладить (откорректировать) механизм противостояния возникновению кризисной ситуации, который начал функционировать еще на предыдущем этапе. Если вернуться к ранее данному определению кризисной ситуации (кризиса), то именно на этапе успокоения возможна постройка волнорезов (разработка действенных мероприятий), которые позволят предотвратить повторение развития кризисной ситуации по тем же причинам, что и ранее, и разработать комплекс мероприятий для сглаживания негативных воздействий. На этом этапе развития кризисной ситуации используются следующие методики анализа финансово-хозяйственной углубленный анализ эффективности хозяйственной деятельности организации и ее сравнение с конкурентами, анализ диверсификации портфеля активов, оценка отраслевой направленности, оценка влияния несистематических рисков и другие. [c.78]

После оценки обязательств необходимо провести оценку активов. Эта оценка состоит из 2 частей. Первая — это оценка прошлых вложений корпорации. Эти средства переданы трастовой или страховой компании либо инвестированы в диверсифицированный портфель активов. Рыночная стоимость такого портфеля равна его оценке, хотя некоторые актуарии оценивают портфели по методу первоначальных издержек. Вторая часть — оценка текущей стоимости ожидаемых будущих вложений компании в пенсионное обеспечение работников. Это тоже расчет, и его сумма также чувствительна к изменениям ставки дисконтирования. Текущая стоимость активов является суммой этих 2 частей. [c.616]

Используя значения коэффициента бета и прогноз развития рынка, можно оценить риск и ожидаемую доходность по конкретному активу. На основе этого формируется инвестиционный портфель, риск которого измеряется средневзвешенным коэффициентом бета, рассчитанным на основе индивидуальных коэффициентов по каждому активу и их удельного веса в портфеле. При оценке риска портфеля несистематический риск можно исключить путем диверсификации инвестиций. Поэтому необходимо оценить только систематический риск, присущий данному портфелю, и требуемый уровень доходности. Чем выше риск портфеля, тем большую премию в виде повышенной доходности должна получать компания. Повышенный риск должен быть вознагражден, иначе никто не будет осуществлять инвестиции, связанные с риском. [c.358]

Применение тех или иных критериев позволяет в последующем провести дифференциацию между различными типами месторождений (залежей), схемами участия в проектах, а также различными технологиями. Несомненно, что для классификации залежей и их оценки требуется детальная информация по большому кругу характеристик. Лишь те из объектов и месторождений, которые соответствуют требованиям стратегии компании, должны рассматриваться в качестве элементов портфеля активов. Вместе с тем при проведении выбора могут присутствовать все месторождения, с тем чтобы полнее выявить конкурентные возможности различных проектов и различных вариантов в рамках рассматриваемых предложений. [c.72]

Количественная оценка странового риска имеет определяющее значение для принятия решения об инвестициях в зарубежных государствах. Существует стратегия международного инвестирования, основанная на концепции так называемого мирового портфеля , согласно которой доли вложения средств в активы различных государств должны быть распределены обратно пропорционально их страновому риску. Собственно говоря, практическая полезность и содержательность самого понятия страновой риск раскрывается именно в связи с использованием концепции мирового портфеля активов . [c.37]

Оценка полезна при решении широкого круга задач. Тем не менее, роль, которую она играет, зависит от той области, где она применяется. В следующем разделе рассматривается использование оценки в таких областях, как управление портфелем активов анализ с целью приобретения и корпоративные финансы. [c.8]

Оценка при управлении портфелем активов [c.8]

Роль, которую играет оценка при управлении портфелем активов, в значительной степени определяется инвестиционной философией инвестора. Если [c.8]

Существует несколько фирм, особенно в новых секторах экономики, в отношении которых мы можем столкнуться с проблемами информации. Во-первых, эти фирмы обычно существуют на протяжении не более 1-2 лет, что означает наличие у них очень короткой истории. Во-вторых, их текущие финансовые отчеты очень мало говорят о таком компоненте их активов, как ожидаемый рост, обеспечивающий наибольший вклад в их ценность. В-третьих, эти фирмы зачастую оказываются первыми представителями в своем роде бизнеса. Во многих случаях отсутствуют конкуренты или однородная по составу группа сопоставимых фирм, в сравнении с которыми можно производить измерение. Поэтому, оценивая эти фирмы, мы можем столкнуться с ограничениями в получении информации по всем трем источникам. Как инвесторы реагируют на подобное отсутствие информации Некоторые решили, что такие акции нельзя оценить, и поэтому их не следует держать в своем портфеле активов. Другие утверждают, что хотя эти акции и нельзя оценить с помощью традиционных моделей, ошибка заключается в самих моделях. Они изобрели новые и хитроумные способы, основанные на ограниченности доступной информации и позволяющие объяснить уплачиваемые за них цены. В данной главе мы утверждаем, что для оценки таких фирм могут быть использованы модели дисконтирован-ния денежных потоков. [c.852]

Рыночный портфель. При оценке коэффициентов бета акций, мы обычно используем фондовый индекс в качестве доверительной оценки рыночного портфеля. Однако в теории рыночный портфель должен включать все активы экономики пропорционально их рыночным ценностям. Это имеет особенно большое значение, когда рыночный портфель используется для оценки параметров риска для инвестиций в недвижимость. Использование фондо- [c.980]

ТЕОРИЯ ПОРТФЕЛЯ, портфельная теория — часть теории инвестиций, основанная на определении состава ценных бумаг, приносящего высокую прибыль, с учетом фактора риска. Оценка, классификация, контроль прибылей и рисков производится применительно к ценным бумагам, образующим портфель данного инвестора, теория портфеля предусматривает оценку активов, инвестиционные решения, оптимизацию портфеля, оценку результатов вложений. [c.390]

Вернемся к случаю наличия текущего дохода. Если актив, приобретенный инвестором, не продается в конце рассматриваемого периода, который в таком случае правильнее было бы называть не инвестиционным, а периодом оценки инвестиции, то в конце этого периода у инвестора будут наличные деньги, составляющие текущий доход, и некоторое количество единиц актива. Иными словами, даже в этом простейшем случае инвестор, по существу, имеет дело не с одним активом, а с портфелем активов, в данном случае двух, один из которых исходный актив, а другой — наличные деньги. [c.554]

Ряд исследователей подвергают САРМ сомнению. Одна из критик представлена Р. Роллом. Она состоит в том, что теоретически рыночный портфель САРМ должен включать в себя все существующие активы пропорционально их удельному весу на рынке, в том числе зарубежные активы, недвижимость, предметы искусства, человеческий капитал. Поэтому невозможно создать такой портфель на практике и, в первую очередь, с точки зрения определения веса активов в портфеле и оценки их доходности. Сложно оценить результаты проверки САРМ, поскольку нет определенности в отношении того, является ли выбранный для экспериментов портфель рыночным (эффективным) [c.291]

Количественная оценка эндогенного риска ликвидности для портфеля активов, предполагает знание эластичности цены по объему сделки для каждого отдельного рынка/инструмента, что, в свою очередь, требует проведения специальных эмпирических наблюдений. Проблема состоит в том, что эти измерения могут быть получены, как правило, только организатором торгов и/или самим участником рынка, достаточно крупным, чтобы объемы заключаемых им сделок оказывали сколько-нибудь заметное влияние на равновесную рыночную цену. В этой связи отмечается, что поправка на ликвидность к стандартному показателю VaR требует знания зависимости между размером сделки и скидкой с цены [за ее объем], а также временем ее исполнения. Очевидно, что в настоящее время не существует готового источника данных для количественной оценки этих зависимостей, что заставляет опираться на субъективные оценки [1]. [c.313]

Оценка риска дефолта для портфеля активов [c.379]

Третья возможность составления портфеля и оценки риска — портфель из акций и безрисковых активов. Этот вариант постановки задачи был рассмотрен Дж.Тобином [ ]. Здесь портфель ассоциируется уже с N + 1-мерным [c.56]

Факторные модели позволяют проводить количественный анализ акционерного капитала (выбор пакета акций, оценка эффективности управления портфелем активов, определение возможного дохода). [c.86]

ОУП организует новые учебные программы для руководителей и исполнителей проектов. Процессы подготовки и издания отчетов о выполнении планов проектов и прогнозах их завершения дополнены оценками портфелей активов и стратегических целей предприятия. Основное внимание на этом этапе ОУП уделяет усилению взаимодействия персонала с целью распространения информации об узких местах, препятствующих завершению проектов, и имеющихся возможностях для их ускорения. На этом этапе ОУП должен обладать уже настолько отлаженными механизмами отчетности, анализа и контроля, что все потребители его услуг постоянно обращаются в офис за информацией о состоянии проектов и имеющихся угрозах для их своевременного завершения. [c.527]

Фундаментальный анализ возможности (вероятности) возникновения кризиса Комплексный экономический анализ эффективности хозяйственной деятельности. Альтернативный анализ перспектив кризиса в отрасли с использованием элементов р-анализа (с использованием исторической р , технического анализа фондового рынка и т.д. Использование глобальных показателей вероятности банкротства (метод Бивера, метод Альтмана, модель Аа-рони-Джоиса-Свори и т.д.). Использование вероятностных методов оценки риска (метод экспертных оценок, метод дерева решений, метод аналогий, анализ чувствительности и связанный с ним метод критических значений, анализ сценариев, метод Монте-Карло). Анализ эффективности диверсификации портфеля активов. Оценка влияния несистематических рисков. Оценка бизнеса (операционный аспект). Оценка бизнеса (ликвидационный аспект). [c.74]

Успешно работающее предприятие сталкивается и еще с одной проблемой — проблемой инвестирования. Речь идет как о развитии собственной базы, т. е. о реинвестировании прибыли с целью наращивания производственных мощностей, так и об инвестировании в другие сферы бизнеса и в финансовые активы. Инвестирование в новые сферы бизнеса представляет собой реализацию идеи разумной диверсификации бизнеса, позволяющей сравнительно безболезненно переносить временные спады, обусловленные снижением спроса на основную продукцию фирмы. Что касается финансовых ивестиций, то имеется в виду формирование инвестиционного портфеля, позволяющего получать дивидендный и процентный доходы. Формирование и поддержание такого портфеля предполагает оценку инвестиционной привлекательности эмитентов. [c.332]

Как мы уже видели, график рынка капиталов представляет собой удобный и эффективный эталон для оценки результативности инвестирования в активы портфеля. Однако семьи и пенсионные фонды часто пользуются услугами нескольких разных менеджеров по управлению портфелями ценных бумаг, причем каждый из них осуществляет управление только частью портфеля. Для оценки работы таких специалистов ЦМРК предлагает другой критерий — линию доходности рынка ценных бумаг. Как мы уже видели в разделе 13.3, ЦМРК утверждает, что премия за риск любой ценной бумаги равняется произведению ее коэффициента «бета» и премии за риск всего рыночного портфеля. Разность между ожидаемой доходностью ценной бумаги или портфеля ценных бумаг и соответствующей точкой на линии доходности рынка ценных бумаг (равновесной ставкой доходности) называется коэффициентом «альфа» (греческая буква «а»). [c.235]

Что касается практической стороны вопроса, то инвесторы обычно пренебрегают неопределенностью рыночного портфеля. Пассивные менеджеры, как правило, подразделяют рынок финансовых активов на различные классы, например на акции и облигации. Затем они более или менее произвольно определяют рыночный портфель для каждого класса этих активов и составляют портфели, которые вели бы себя аналогично характеристикам рыночного портфеля соответствующего класса активов. Активные менеджеры часто обращаются к такому рыночному портфелю при разработке своих инвестиционных портфелей. При оценке эффективности портфелей рыночные индексы-подобия используются в вы-численияхдоходности с учетом риска на основе САРМ (см. гл. 25). [c.263]

Самый надежный способ обращения с двумя первыми видами портфеля — это игнорировать отображаемый доход от портфеля при оценке фирмы, оценить портфель отдельно и добавить его к ценности, полученной на основе анализа других активов. В качестве простого примера, рассмотрим фирму (Holding In .), оборотные активы которой приносят ей [c.321]

Как мы уже видели, график рынка капиталов представляет собой удобный и эффективный эталон для оценки результативности инвестирования в активы портфеля. Однако семьи и пенсионные фонды часто пользуются услугами нескольких разных менеджеров по управлению портфелями ценных бумаг, причем каждый из них осуществляет управление только частью портфеля. Для оценки работы таких специалистов ЦМРК предлагает другой критерий — линию доходности рынка ценных бумаг. [c.405]

В настоящее время инвесторы могут продавать ценные бумаги на обширном и подвижном глобальном финансовом рынке. Новые информационные технологии расширяют возможности инвесторов по оценке рисков, связанных с ценными бумагам. С помощью новых методов хеджирования инвесторы могут эффективнее контролировать риски, связанные с конкретными сделками. Секъюритизация вынуждает банки конкурировать с институциональными инвесторами и другими финансовыми учреждениями в борьбе за заключение сделок, предоставляя больший спектр услуг и более выгодные условия инвесторам. Например, банки предоставляют заемщикам программы выпуска или размещения долговых ценных бумаг вместо кредитов и оказывают им помощь при продаже долговых обязательств. Кроме этого, секъюритизация выгодна для кредитора, так как дает ему возможность эффективнее управлять своими кредитными лимитами и портфелем активов со своей стороны за каждую услугу банк получает комиссионные. Заемщики могут более эффективно осуществлять собственное финансирование. [c.289]

Опционная модель была разработана для оценки премии европейских опционов и американских опционов all для акций, не выплачивающих дивиденды. В основу модели была положена концепция формирования безрискового портфеля активов, динамика стоимости которых не зависит от динамики курса акций. Рассматривался портфель, состоящий из акций и опциона. [c.327]

Индустрия депозитных учреждений в то время отличалась высокой степенью регулирования. Конкуренция была слабой, а процентные ставки — относительно стабильными по сравнению нынешними. В таких условиях управление портфелем активов носило крайне рутинный характер, в основном сводящийся к оценке кредитоспособности клиентов. Но это положение дел стало меняться в начале 60-х годов, когда потребность в финансах со стороны корпоративных клиентов ведущих банков Нью-Йорка стала превосходить возможности банков извлекать средства из традиционных источников финансирования. Чтобы решить эту проблему, «Ситибэнк» ввел свободно обращаемый депозитный сертификат. На этот инструмент не распространялось действие Правила Q (при условии, что размер депозита составлял не менее 100 000 долларов на срок не менее 14 дней). Эксперимент банка «Ситибэнк» оказался очень успешным, и его примеру последовали другие депозитные учреждения. Новый инструмент, позволяющий обойти Правило Q, стал удобным средством размещения для крупных инвесторов, желающих получить наивысшие проценты. [c.35]

Цель работы состоит в использовании методов теории управления для решения динамических стохастических задач в дискретном времени, для исследования стратегий управления портфелем активов и пассивов и вообще финансовых инструментов в динамическом случае. Основные результаты относятся к динамической задаче при наличии неопределенных факторов в виде марковского процесса и двухкритериальнои задаче при учете риска в виде критерия допустимых потерь и ожидаемом доходе как математическом ожидании. В такой постановке для решения задачи по выбору одной из паретовских точек применим формализм динамического программирования. Удается установить принцип линейного разложения оптимального результата текущей оптимальной оценки конечного результата и как следствие установить оптимальность простых стратегий для задачи максимизации математического ожидания конечного результата. [c.4]

Система KMV Portfolio Manager была разработана компанией KMV и, как и модель reditMetri s, предназначена для оценки и управления кредитным риском портфелей активов. Ее описание было опубликовано в 1998 г. [37]. Кредитный риск не отождествляется только с дефолтом, а определяется как измене- [c.395]

Как известно, последняя базируется на постулате о наличии так назыв мого эффективного рынка , на котором отсутствуют арбитражные возмс ности, а также налоги, издержки, связанные с банкротством, и конфликт тересов между акционерами и управляющими. Согласно теореме Модил ни-Миллера, любые изменения структуры капитала в таком идеальном MI не будут оказывать влияние на рыночную стоимость активов компании, а з чит, и на ее инвестиционные решения. Так как на эффективном рынке риски, которым подвержены инвесторы, могут быть оценены справедли рыночная стоимость специфических рисков была бы одинаковой для всех б ков и не зависела бы от состава и структуры их портфелей активов. При п нятии инвестиционных решений риск учитывался бы только на основании корреляции с систематическими рыночными факторами, имеющими стоимс ную оценку (в модели САРМ— это коэффициент бета и рыночная премия риск соответственно). [c.571]

Отчасти это связано со сложностью определения рыночного коэффищ та бета для тех направлений бизнеса, которые имеют мало самостоятельны компаний-аналогов, чьи акции обращались бы на фондовом рынке (или не имею таковых вовсе— см. п. 8.8.1). Можно показать, что оценка внутреннего коэс фициента бета при переходе от (8.18) к (8.19) будет-смещенной, так как не смещенная оценка является функцией рыночных коэффициентов бета дл данного направления бизнеса и существующего портфеля активов [49] [c.572]

Для оценки финансовых активов существует множество моделей. Как правило, их целью является определение реальной цены котируемых финансовых инструментов, например облигаций, либо оценка рискованности портфеля активов с помощью прогнозирования. Эти модели позволяют выработать политику управления рисками и определить коэффициенты хеджирования. Зачастую определение коэффициентов хеджирования является их основной целью, еще более важной, чем теоретическая оценка самих активов. Существует два основных подхода к моделированию структуры процентных ставок и ее динамики параметрический и непараметрический. В данной главе нами будет рассмотрен непараметрический подход, не требующий принятия никакой априорной гипотезы относительно вида функционала процесса, формирующего структуру процентных ставок, а также вида распределения, характеризующего динамику наблюдаемых случайных величин. На примере исторического набора данных Эрик де Бодт, Филипп Грегори и Мари Коттрелл используют алгоритм СОК для аппроксимации распределения структуры процентных ставок и ее изменения с течением времени (структурных потрясений). Производимое на этой основе численное моделирование методом Монте-Карло позволяет получить картину долгосрочного развития структуры процентных ставок в течение пяти лет. [c.63]

Наконец, ОУП приступил к документальному оформлению существующего портфеля активов. Эта задача представляется важной с точки зрения предоставления Технологическому Комитету ретроспективной информации и данных о современном состоянии активов, в которьгх он нуждается при проведении оценок значимости предполагаемых инвестиций. Этот портфель содержит описания более 200 существующих систем. Безусловно, подобная информация позволит выявить те активы, состояние которых приближается к точке отрицательной экономической эффективности, и в [c.325]

economy-ru.info

Портфель для роста капитала | Финансовый советник Красавина Елена

Как составить инвестиционный портфель для получения наибольшей доходности?

Порой инвестор очень сильно похож на человека, который делает ставку на скачках:

- Поставить на золото или недвижимость?

- Вырвется вперед доллар или евро?

- Прошел слух, что рынок Китая скоро обгонит всех — правда ли это?

И ведь все прекрасно знают поговорку «Не надо держать все яйца в одной корзине». Однако… Почему-то, когда речь заходит об инвестициях, то кажется совершенно неправильным вкладывать деньги в «бесполезные активы», которые могут не принести доход.

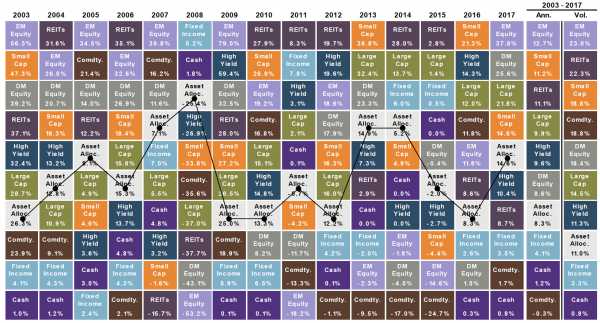

Между тем, ежеквартально международная управляющая компания J.P.Morgan публикует замечательнейшие отчеты с полезной информацией. Вот, например, табличка из отчета за 2017г.

В этой таблице наглядно показана доходность различных индексов (активов) на протяжении последних 10 лет.

- Вот, например, светло-сиреневый квадратик с индексом EM. Он следит за акциями развивающихся стран (включая Россию). Как можно увидеть по таблице, этот индекс является высоко-волатильным. Он может как показывать наибольшую доходность (в 2009г. — 79%), так и падать до самого дна (в 2008г. — -53,2%).

- Или вот, например, темно-сиреневый индекс REITs, который показывает доходность недвижимости. Он также может как показывать наивысшую доходность (в 2006г. — 35,1%), так и отлично падать (в 2007г. — -15,7%).

- Зато от индекса Fixed Income не стоит ждать как большой доходности, так и низких падений. Он показывает доходность облигаций (в большей степени — США). Поэтому его доходность за 10-летний период не была выше 10,3% и ниже -2%.

Однако, наибольший интерес для нас представляет серый квадратик с надписью Asset Allocation, что в переводе с английского звучит как «распределение активов».

Проще говоря, Asset Allocation — это и есть инвестиционный портфель, состоящий из всех индексов, которые перечислены в этой таблице.

Внимательно посмотрев на таблицу, мы увидим, что:

- Asset Allocation снижает инвестиционный риск.

- Asset Allocation усредняет доходность портфеля.

Таким образом, инвестиционный портфель, включающий в себя различные активы, способен снизить риск и усреднить доходность.

Что должен учитывать хороший инвестиционный портфель для получения наибольшей доходности?

1. Хороший инвестиционный портфель учитывает сумму инвестирования.

У разных активов (инвестиционных инструментов) может быть разная стоимость (порог для входа). Соответственно, чем больше инвестор может вложить денег, тем к большему перечню активов он получает доступ. И, наоборот, при небольших суммах инвестирования необходимо помнить об ограничениях и выбирать инвестиции только из того списка, который «по карману».

2. Хороший инвестиционный портфель учитывает риск-профиль инвестора.

Чем больший риск может принять инвестор, тем больше будет соотношение агрессивных инструментов в портфеле. И, наоборот, чем более консервативный инвестор, тем менее агрессивных инструментов будет в портфеле.

3. Хороший инвестиционный портфель учитывает срок инвестирования.

Поскольку на длительных сроках инвестирования риск активов уменьшается, мы можем позволить себе более агрессивный портфель. Однако, необходимо помнить, что при приближении к цели необходимо будет уменьшать долю агрессивных инструментов в портфеле.

4. Хороший инвестиционный портфель учитывает цель инвестирования.

Инструменты инвестирования бывают специфическими и подходящими только под конкретные инвестиционные цели. Соответственно, если при составлении портфеля не брать в расчет цели инвестора, то можно ошибиться с подбором активов.

5. Хороший инвестиционный портфель учитывает страновую диверсификацию.

Доля капитализации стран в мировой экономике различна. Если мы говорим о широко-диверфисицированном портфеле, то мы не можем не учитывать темпов роста экономик различных стран. Соответственно, в инвестиционном портфеле необходимо иметь соотношение активов, соответствующее капитализации стран.

6. Хороший инвестиционный портфель учитывает валютную диверсификацию.

Колебания на валютных рынках происходят постоянно. Чтобы минимизировать их влияние на инвестиции, необходимо составлять портфель из активов в различных валютах.

7. Хороший инвестиционный портфель учитывает состав активов.

В инвестиционном портфеле недостаточно распределить деньги по фондам облигаций и акций и на том успокоиться. Необходимо тщательно изучить акции и облигации в каждом фонде. К какой категории принадлежат облигации? Государственные, муниципальные или корпоративные? Какие рейтинги надежности у эмитента? Какой срок погашения? Точно так же и с акциями. Как соотносятся акции по капитализации компаний? В какой сектор экономики вкладывают? Только после тщательного изучения активов можно составить сбалансированный портфель.

8. Хороший инвестиционный портфель учитывает надежность активов.

При выборе инвестиционных инструментов в портфель, необходимо обращать внимание на дату создания актива, компанию, которая его выпустила, и иные факторы, которые могут повлиять на надежность.

9. Хороший инвестиционный портфель учитывает комиссии активов.

На длительном промежутке инвестирования любая комиссия влечет за собой потери в доходе. Именно поэтому важно особо пристально выявлять все комиссии активов.

10. Хороший инвестиционный портфель учитывает особенности площадки, через которую происходит инвестирование.

Различные площадки для инвестирования (брокер, банк или страховая компания) имеют свои особенности. Например, могут быть ограничения по сумме входа в один актив или по частоте ребалансировок. Это необходимо учитывать при составлении портфеля.

Как это выглядит на примере?

Сергей (имя изменено) ранее относился к тому типу бизнесменов, которые считают, что самая лучшая инвестиция для денег – это развитие собственного дела. Однако, различные ситуации, которые случались с его бизнесом в последние годы, заставили Сергея всерьез задуматься над диверсификацией своего капитала. Поэтому он решил начать с инвестирования 300 000$ в зарубежные инвестиции. В планах – постепенно увеличивать эту сумму, чтобы в дальнейшем достичь капитала в 1 млн. $. Эта сумма необходима для того, чтобы если вдруг в России дела у Сергея пойдут хуже – он тогда просто будет получать пассивный доход с этих «иностранных» накоплений.

Поскольку риска Сергею и в бизнесе хватает, капитал было решено инвестировать с умеренным (средним) риском.

В результате, доходность портфеля за предыдущие 12 лет составила

Получить подробное описание портфеля, подготовленного для Сергея, можно, заполнив форму

Как составить инвестиционный портфель?

1. Полностью самостоятельно.

2. Воспользовавшись помощью финансового советника.

| Описание | Портфель — Лайт | Портфель — Стандарт | Портфель — Премиум |

| Составление портфеля из ETF | + | + | + |

| Распределение капитала по валютам | + | + | + |

| Распределение портфеля по рискам | + | + | + |

| Распределение по странам инвестирования | + | + | + |

| Рекомендации по выбору посредника | + | + | + |

| Расчет комиссий самих активов | + | + | + |

| Доходность портфеля за последние 5 лет, 3 года и 1 год | + | + | + |

| Дивидендная доходность за последний год | + | + | + |

| Расчет доходности индексов, входящих в портфель, за последние 10 лет по годам | — | + | + |

| Расчет волатильности портфеля | — | + | + |

| Расчет комиссий посредника | — | + | + |

| Рост портфеля за последние 10 лет на основе индексов с учетом комиссий посредника | — | + | + |

| Индивидуальный подбор иных активов (отдельных облигаций, фондов, структурных продуктов и т.д.) – на сумму до 20% от капитала | — | — | + |

| Срок выполнения | 1 неделя | 1 неделя | 2 недели |

Внимание! На услугу составления портфеля действует специальная гарантия! Если вы посчитали, что составленный портфель вам не подходит, в течение 2 недель мы готовы вернуть его стоимость по первому требованию.

www.nfs-krasavina.ru

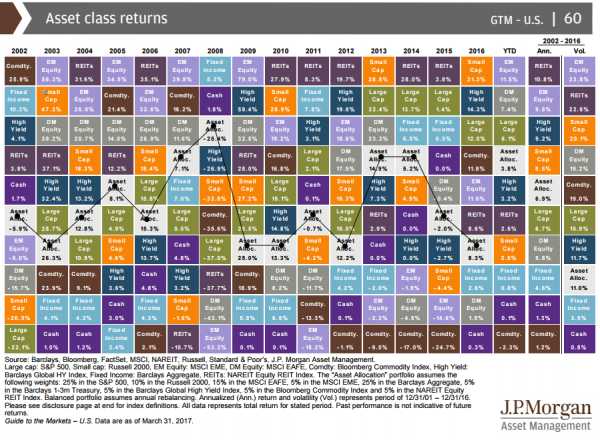

Портфель vs отдельные классы активов

Продолжаем работать с портфелем. Ранее мы разобрали, что собой представляет стратегия распределения активов (она же: Asset Allocation), а сейчас проверим ее эффективность. Для этого заглянем в прошлое и посмотрим, что бы мы получили, инвестируя в определенный актив или держа распределенный портфель. То есть сравним портфельный подход с вложением в отдельные классы активов.

В этом нам поможет историческая доходность классов активов. Найти ее не составит труда: достаточно открыть Google и ввести такой запрос: “historical asset class returns”. В результате мы получим ссылки на сайты, среди которых найдем сравнительную таблицу результативности классов активов.

Например, она может выглядеть так, как показано на рисунке ниже. Это вариант, публикуемый в ежеквартальном обзоре финансовых рынков от J.P. Morgan Asset Management – Guide to the Markets. Данный обзор содержит в себе уйму полезной информации в виде графиков и таблиц (что делает его доступным для тех, кто по-английски читает лишь со словарем). Скачать свежий выпуск обзора можно на сайте.