Ипотека без участия банка – Взять квартиру в ипотеку без первоначального взноса в 2019 году

ГосИпотека от 8% на строящееся жилье без участия банка. Это реально – первоначальный взнос от сумм менее 350 тыс руб и ежемесячный платеж менее 10 тыс руб.

20.04.2015

Такого на рынке еще не были! Несмотря на экономические ситуации ипотека под 8% доступна всем!

Финансовая группа «ГосИпотека» образована частным инвесторами в партнерстве с ведущими застройщиками Республики Башкортостан. Главная задача «ГосИпотеки» — предложить жителям РБ доступные займы на покупку готовой и строящейся недвижимости.

Финансовая группа «ГосИпотека» работает по программе ипотеки с государственной поддержкой, реализуемой федеральным Агентством по ипотечному жилищному кредитованию (АИЖК). АИЖК создано в 1997 году по решению Правительства РФ. 100% акций АИЖК принадлежит государству.

Почему это выгодно?

Застройщик предоставляет дополнительное субсидирование процентной ставки по ипотечным займам, что позволяет «ГосИпотеке» предложить клиенту ставки от 8% годовых в зависимости от первоначального взноса и срока кредита.

Процентная ставка фиксируется в договоре на весь срок его действия. Договоры долевого участия в обязательном порядке регистрируются в Росреестре в соответствии с требованиями федерального закона 214-ФЗ.

Мы сотрудничаем только с самыми надежными застройщиками, аккредитованными АИЖК. Ипотека от 8% годовых, от 20% первый взнос, до 25 лет. Необходима справка по форме 2-НДФЛ. Если ваших доходов не хватит, мы подберем вам альтернативную ипотечную программу по ипотеке с господдержкой от ведущих банков.

Эксклюзивный партнер по Республике Башкортостан – Сеть Агентств Недвижимости ЭКСПЕРТ

Подбор объекта недвижимости, бронирование и оформление у застройщика — БЕСПЛАТНО!

Оставить заявку можно у специалиста по оформлению ипотеки по телефону: (347)298-67-08, 298-58-13

Вы также можете обратиться в офисы Сети Агентств Недвижимости ЭКСПЕРТ

Аккредитованные объекты:

Количество просмотров — 1919

Расскажи друзьям о том, что ищешь недвижимость и подари им интересную ссылку!www.expert-russia.ru

Можно ли взять ипотеку без первоначального взноса

Одним из главных условий выдачи ипотечных кредитов является для многих банков наличие первоначального взноса. Его размер может варьироваться от 10 до 25% от стоимости самого жилья. Но недвижимость в России является дорогостоящим удовольствием, как и во многих других странах. Поэтому далеко не все граждане имеют возможность накопить первоначальный взнос на приобретение жилья в ипотеку. Соответственно, у многих возникает вопрос, можно ли оформить данный заем без соблюдения этого условия.

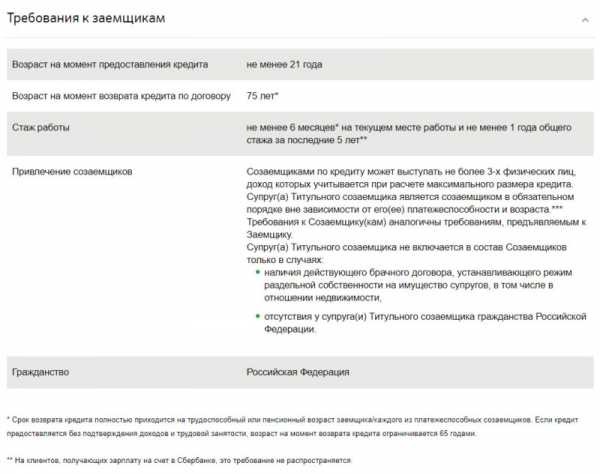

Требования банков

В первую очередь, такой вопрос нужно задать самим представителям кредитных организаций. На сайте каждого банка, а также в его отделении у сотрудника можно уточнить обязательные требования к заемщикам, которые предъявляет данная банковская организация.

В стандартный перечень основных из них входит:

- Возраст человека, обычно он должен превышать 21 год, но не быть старше пенсионного возраста, установленного законодательством для определенного пола.

- Необходимый уровень дохода, который должен быть подтвержден определенными документами. Его должно быть достаточно для того, чтобы человек мог выплачивать ежемесячный платеж, а также обеспечивать себя и своих иждивенцев необходимыми товарами и услугами для жизни.

- Иметь возможность уплатить первоначальный взнос, установленный банком, в подтверждение своих намерений на приобретение данной недвижимости.

- Иметь хорошую кредитную историю без просрочек платежей по предыдущим задолженностям.

- Быть гражданином России и иметь регистрацию в регионе, где оформляется заявка.

- Иметь постоянное место работы не менее 6 месяцев, данный факт должен быть подтвержден документально.

Также каждый банк может устанавливать индивидуальные требования и условия по выдаче кредитного займа.

Договор с банком

В большинстве случаев многие кредитные организации идут навстречу клиентам и рассматривают их заявку без наличия первоначального взноса. Но в этом случае клиент должен предложить банку иные дополнительные гарантии свой платежеспособности. К таким могут относиться:

- привлечение дополнительных созаемщиков или поручителей, которые будут нести солидарную или субсидиарную ответственность по данному займу;

- предоставление под залог банка дополнительного ликвидного имущества;

- подписание дополнительных договоров страхования, гарантирующих банку получение страховой компенсации в сумме невыплаченного долга гражданином при наступлении страхового случая.

При соблюдении определенных условий и предоставлении таких гарантий банк может рассмотреть заявку и выдать положительный ответ. Но не стоит рассчитывать, что процентная ставка на него будет одна из наиболее выгодных. В этом случае банк не упустит возможность получить дополнительную выгоду с клиента.

Среди наиболее популярных банков, можно выделить такие, как:

- Сбербанк;

- УралСиб;

- Газпромбанк;

- Промсвязьбанк;

- некоторые другие.

Если отказали в одном банке, не стоит отчаиваться, нужно подать несколько заявок в различные кредитные организации. В этом случае шансы на получение одобрения будут только увеличиваться. А при получении одобрения от нескольких банков можно будет выбрать тот, который предлагает наиболее выгодные условия.

Государственные программы

Одним из хороших способов получения ипотеки для граждан, которые не имеют первоначальных средств, является участие в государственных программах. В настоящее время большинство из них направлено на обеспечение граждан собственным жильем путем предоставления определенных субсидий и сертификатов. В текущем году могут воспользоваться такими программами следующие категории граждан:

- многодетные родители;

- молодые семьи;

- родители, которые родили второго малыша;

- бюджетные работники;

- военнослужащие.

Среди государственных программ, действующих в текущем году, можно отнести следующие:

- возможность приобретения жилья по Военной ипотеке;

- возможность участвовать в программе «Жилье»;

- получение материнского сертификата при рождении 2 ребенка;

- участие в программе «Молодая семья».

Порядок участия во всех этих программах примерно схож и различается только некоторыми особенностями. Алгоритм действий будет схож:

- Гражданин должен соответствовать требованиям для участия в программе и подготовить необходимые документы, подтверждающие этот факт.

- Далее подается заявление в компетентный орган, на основании чего происходит его рассмотрение и принятие решения.

- После этого заявителя уведомляют о принятом решении. В случае положительного ответа его ставят в очередь на получение сертификата либо сразу выдают его.

- Далее заявитель ищет жилье, подходящее под установленные программой критерии, и подает заявку на перечисление денежных средств покупателю либо оформляет ипотеку. При оформлении ипотечного займа он предоставляет выданный ему сертификат. На основании этого банк учитывает эти средства в виде первоначально взноса и одобряет заявку, если все остальные критерии заемщика соответствуют установленным требованиям.

- Далее подписывается договор купли-продажи, осуществляется регистрация прав в установленном порядке, а денежные средства на основании заявления держателя сертификата перечисляются непосредственно продавцу на счет в банке либо в банк, где была оформлена ипотека.

Таким образом, банк одобрит и выдаст ипотечный кредит, а заемщик получит его, не имея собственных средств для внесения их в качестве первоначального взноса. Плюс данные средства будут хорошей помощью в оплате части стоимости жилья.

Ипотека от застройщика

Есть еще одна возможность приобрести жилье, не имея первоначального взноса. Если человек не подходит под условия ни одной программы, но желает приобрести жилье, он может обратиться к застройщику. Но в этом случае нужно тщательно выбирать строительную компанию. Она должна быть надежной в финансовом плане, а также иметь уже много построенных и сданных в эксплуатацию домов и репутацию надежной компании.

Многие застройщики подписывают договоры долевого участия, не требуя наличия первоначального взноса. Данным договором предусматривается определенный график платежей, удобный обеим сторонам. На основании этого периода дольщик выплачивает в течение всего периода строительства определенные суммы. После окончания строительства дольщик должен внести оставшуюся часть суммы для выкупа жилья. В этом случае он обращается в банк и предоставляет договор участия в строительстве, документ, подтверждающий остаток его задолженности, а также внесенную сумму в качестве оплаты.

В этом случае банк может рассмотреть выдачу ипотечного займа с учетом того, что заемщик уже выплатил застройщику первоначальный взнос.

Где взять деньги

Не многие граждане знают про то, что они могут вернуть свои подоходные налоги, уплаченные за последние 3 года, если они осуществляли затраты:

- на лечение и медикаменты;

- на оплату обучения;

- на некоторые другие расходы.

Налоговым кодексом предусмотрены определенные лимиты, в пределах которых можно вернуть уплаченный налог. А за 3 года при наличии всех платежных документов подать заявление в налоговые органы не составит труда. На основании этого можно вернуть 13% от произведенных затрат, но в пределах установленных сумм, а также в пределах фактически уплаченных налогов. Получив разом крупную сумму на руки, можно дополнить ее потребительским кредитом. В этом случае у заемщика будет возможность получить ипотеку с предоставлением первоначального взноса. Но нужно будет выбирать банк, требующий наименьший процент. Обычно минимальная сумма составляет 10% от стоимости жилья.

Таким образом, существует несколько способов приобретения жилья без первого взноса. Главное, искать возможность, и она обязательно появится.

grazhdaninu.com

Ипотека от застройщика (ипотечный кредит)

Ипотека очень сильно отличается от потребительского или иного, какого вида кредита. А ипотека для приобретения квартиры от строительной компании, застройщика, имеет свои особенности, отличные от ипотеки на покупку квартиры на вторичном рынке.

Чтобы хорошо понимать все ипотечные тонкости, необходимо узнать, как оформляется такая ссуда, где квартира приобретается на первичном рынке.

Какие есть выгодные условия или нюансы в банковских предложениях, как следует поступать, если внезапно застройщик обанкротился, а деньги клиента вложены и многие другие вопросы.

Что это такое

Сегодня рынок недвижимости, а также финансово-кредитных услуг готов предложить гражданам России неплохие варианты покупки квартир через застройщика. Это может быть сделано через оформление ипотечного договора с участием в долевом строительстве.

Или же можно приобрести уже готовую квартиру у застройщика через банк, заключая сделку купли-продажи через ипотечную программу кредитования.

Плотное сотрудничество между банками и строительными компаниями помогает клиенту банка максимально быстро, удобно и выгодно взять в ипотеку жилое помещение или квартиру.

Ипотекой от застройщика называют вид кредитования, займовая программа, которая отдельным способом прописывает условия залогового обременения самого объекта займа, а также дает клиенту возможность покупать квартиру по частям, но не дает возможности сразу же в ней проживать, после подписания займового соглашения с банком.

Во многом одной из особенностей такого вида ипотечного кредитования, как получение от застройщика квартиры, является самостоятельный выбор банка и строительной компании клиентом.

Есть условия, которые принуждают оформлять ссуду дорого, а есть такие, которые позволяют делать такие приобретения максимально выгодно.

Как взять

Сначала потенциальный заемщик может предварительно познакомиться с условиями и базовыми параметрами программ, а затем, подавать заявку с приложенными документами на получение ипотечной ссуды.

В случаях тесных партнерских отношений между банком и застройщиком, клиенту не понадобится даже приходить в офис банка – все можно оформить в офисе застройщика.

Но есть и варианты, когда программой удобно будет воспользоваться именно через банк. Всего выделяются несколько путей, когда можно от застройщика получить квартиру путем одалживания денежных средств в банке на оплату ее стоимости:

- Сделка с самим застройщиком.

- Сделка с банком, сотрудничающим с застройщиком.

- Стать долевым пайщиком – участником строительства, вкладывая одолженные у банка деньги в строительство многоквартирного дома, где будет квартира.

- Просто купить готовую квартиру в новостройке через застройщика.

В первом случае просто клиент приходит в офис застройщика, и ипотека оформляется через заключение договора с застройщиком, который сотрудничает с банком. Во втором случае делается то же самое, но только все наоборот.

Третий вариант говорит о том, что вы участвуете в строительстве многоквартирного дома своим финансированием, но при этом объем ваших вложений должен соответствовать стоимости будущей квартиры.

Последний вариант – это купля-продажа квартиры в построенном многоквартирном доме. Как правило, застройщик такие квартиры может продавать как с минимальной базовой отделкой, так и совсем без нее.

Выйти на застройщика можно через АИЖК – агентство ипотечного жилищного кредитования. Эта организация имеет множества предложений, среди которых встречаются довольно выгодные варианты. Процентные ставки могут встречаться от 9,9% до 13,25% годовых ставок.

Можно отметить несколько важных деталей, как оформить ипотеку от застройщика:

- Человек приходит в офис застройщика.

- Далее происходит изучение и выбор подходящей программы.

- При желании можно бронировать понравившийся объект недвижимости для ипотечного займа.

- Предполагаемый заемщик-покупатель подает заявление на имя застройщика.

- Заемщик выбирает банк среди множества других, которые предлагается застройщиком одним перечнем.

- Подается заявка в банк и ожидается, пока она будет рассмотрена.

- После одобрения банком заявления, оформляется ипотечная сделка.

- Застройщик заключает предварительный договор купли-продажи либо долевого участия.

- Зарегистрировать договор долевого участия либо купли-продажи в Росреестре, чтобы оформить обременение – квартира, приобретаемая в ипотеку, становится залогом перед банком, пока весь долг не будет выплачен клиентом.

- Заключается договор также еще и со страховыми компаниями.

При ипотечной сделке подаются в банк следующее документы:

- документация на право собственности земли, на которой будет построен многоквартирный дом;

- разрешение от государственных учреждений на строительство;

- акт распределения недвижимости;

- учредительная документация застройщика;

- паспорт гражданский клиента;

- подтверждение доходов справками – по форме банка, либо 2-НДФЛ;

- договор по долевому участию в застройке;

- технические документы от застройщика.

При необходимости банк имеет право потребовать предъявить и другие документы. К примеру, подтверждение официального трудоустройства – копия трудовой книжки. Либо же подтверждение брачных отношений – копия свидетельства о браке, либо его расторжении.

Обычно страхование при ипотечной ссуде в обязательном порядке должно быть имущественным и неимущественным, но исключительно по требованию банка. К первому виду относится покупка полиса на залоговое имущество.

Ко второму виду:

- финансовые риски заимодавца;

- обязательства клиента, оплачивать своевременно ипотеку.

Кроме обязательного вида страхования еще банк может потребовать и дополнительные виды защит.

К ним могут относиться следующие варианты полисов:

- от потери работы;

- страхование жизни и здоровья;

- от несчастных случаев;

- титульное страхование и прочее.

Договор кредитования в обязательном порядке следует регистрировать совместно с договором купли-продажи.

Изначально право собственности регистрируется в ЕГРП обязательно на клиента-покупателя, а затем, временно переводится банку, как залоговое обязательство.

Как только ипотечная ссуда будет целиком погашена клиентом, так сразу же обременение в Росреестре будет аннулировано и право собственности полностью перейдет бывшему ипотечному клиенту.

Где можно получить

Оформить ипотечный кредит от застройщика можно в следующих компаниях:

- ЖК Пироковская Ривьера;

| Банк | Годовые ставки, % | Минимальный первоначальный взнос | Срок | Возраст заемщика |

| Сбербанк | От 11,4% | От 15% | до 30 лет | От 21 до 75 лет |

| ВТБ 24 | От 11,9% | От 20% | до 30 лет | От 21 до 60 лет |

| Россельхозбанк | От 11,7% | От 20% | до 30 лет | От 21 до 65 лет |

| Банк Открытие | От 11,2% | От 30% | до 30 лет | От 18 до 65 лет |

| Промсвязьбанк | От 11,9% | От 20% | до 25 лет | От 21 до 60 лет |

| Банк | Ставка |

| Банк Открытие | от 8.75 % |

| ВТБ 24 | от 9.4 % |

| Абсолют Банк | от 10 % |

| Газпромбанк | от 10.8 % |

| Сбербанк | от 10.9 % |

| Райффайзен банк | от 11 % |

- ЖК «Квартал 38А» аккредитирован банками: ВТБ24, Юникредит, Газпромбанк, Возрождение, Абсолют банк, ДельтаКредит.

Ипотека от застройщика без первоначального взноса

В 2019 году предложения от застройщиков, которые бы не включали в программу займа обязательное внесение первоначального платежа, встречаются крайне редко и не так популярны среди строительных компаний, как программы с внесением аванса.

Если же оформлять ипотеку у застройщика с привлечением банковской организации, тогда есть больше шансов получить ссуд без оплаты первоначального взноса.

Но зато в банках понадобится предоставлять иного рода гарантии финансовой состоятельности.

Это и страхование, и поручительство созаемщиков, и предъявление обширного пакета бумаг, в том числе и на второй добавочный залог – ликвидное имущество.

Ипотеку без первоначального взноса можно получить от таких застройщиков:

- Город-Парк Переделкино Ближнее;

| Банк | Первоначальный взнос | Ставка | Срок |

| Металлинвестбанк | 0% | 14% | от 1 до 25 лет |

| СМП БАНК | 0% | 14% | от 3 до 10 лет |

| Райффайзен банк | 0% | 11.9% | от 1 до 25 лет |

| Банк Открытие | 0% | 17 % | от 5 до 30 лет |

| ТрансКапитал Банк | 0% | 18-20 % | от 3 до 15 лет |

- Лайнер Дом на Ходынке предлагает ипотеку без первоначального взноса в банке Возрождение с базовой процентной ставка 13 % годовых до 30 лет;

- ЖК Малая искра.

| Банк | Процентная ставка | Срок | Первоначальный взнос |

| Сбербанк | 10.9 % | до 30 лет | 20 % |

| Газпромбанк | 11.3 % | до 30 лет | 20 % |

| ТрансКапиталБанк | 11.99 % | до 25 лет | 20 % |

| ДельтаКредит | 10.45 % | до 25 лет | 20 % |

| Абсолют Банк | 11.2 % | до 30 лет | 20 % |

Что делать, если застройщик обанкротился

Гражданам, которые собираются брать ипотеку через застройщика, нужно быть крайне внимательным к самой строительной компании, ее опыту работу на рынке, отзывам клиентов, ее рентабельности, стабильности.

Очень важно обратиться к правовой или нормативной базе застройщика, насколько он следует всем нормам СНиП, пожарной безопасности и прочим требованиям для возведения зданий жилого фонда.

Помимо этого еще очень важно детально и тщательно изучать план дома, будущей квартиры.

Когда строительная компания проходит процедуру признания банкротом, у заемщиков-покупателей может образоваться риск остаться без имущества и без возврата уже уплаченных денежных средств.

Сегодняшняя процедура банкротства предусматривает страхование ответственности застройщика, если отношения с клиентами были оформлены после 1.01.14 г. по закону №214-ФЗ.

Ответственность перед пайщиками или покупателями несут девелоперы или страховые компании.

В тех случаях, когда застройщик стал банкротом нужно следовать определенному алгоритму:

- После признания банкротом застройщика.

- Дольщик должен подать иск в суд на застройщика.

- Суд определит ему выплату компенсации тех денег, которые уже были внесены, но оплата будет производиться дольщикам в третью очередь.

Но специалисты юридической практики рекомендуют все, же отсуживать имущество, а не денежные средства. Потому что пока третья очередь дойдет денег может просто не хватить.

Иногда дольщики даже создают для этих целей специальные общества – ЖСК (жилищно-строительные кооперативы), которые оплачивают работу строителей, подрядчиков. Все это делается с целью достроить недвижимость, но такие случаи сейчас пока редкие.

Преимущества и недостатки

К преимуществам покупки квартиры у застройщика можно отнести следующие факторы:

- Проценты по ипотеке существенно ниже, чем при покупке недвижимости на вторичном рынке.

- Сбор необходимой документации может осуществляться при помощи застройщика, его консультаций, советов.

- Заявки застройщики рассматривают быстрее, чем в банке, ведь они заинтересованы в том, чтобы у них было как можно обширная клиентская база.

- Одобрение заявок в большинстве случаев имеет место именно у застройщиков, чем, если действовать через банк.

- Можно в банк вообще не обращаться и всегда действовать при оформлении через застройщика.

- Именно застройщик не требуется подтверждения доходов справками, в этом вопросе процедура оформления получается намного проще и быстрее.

- Иногда страхования не нужно, если заем будет оформляться не через банк, а только у одного застройщика.

- Оплачивается ипотека равнодольно – аннуитетными платежами, равными частями.

- Есть некоторые программы, когда не нужно платить первоначальный аванс.

- Есть возможность приобрести от застройщика недвижимость для жилья по государственной программе или с субсидией для военных, с материнским капиталом для семей, родивших детей и с прочими льготами.

Самым большим плюсом будет именно тот случай, где ипотеку разрешается взять без внесения авансового платежа – части стоимости.

Когда ипотека оформляется без участия банка, только у застройщика, то этот заем можно будет назвать больше рассрочкой, чем кредитом.

К недостаткам относят следующие моменты:

- Срок займа не будет превышать 12 месяцев в классических случаях. Лишь иногда застройщик может предложить программу, где можно оформить покупку в кредит недвижимости на 2-3 года.

- Обязательно придется погасить 40-50% стоимости недвижимости. Очень много застройщиков хотят, чтобы стоимость квартиры была погашена сразу максимально большой суммой.

- Отсутствие страховки, порой, воспринимается большим минусом. Особенно когда у заемщика могут возникнуть проблемы с платежеспособностью.

- Ипотеку именно от застройщика могут себе позволить только те, кто имеет крупные суммы или возможности крупных займов.

- Если приобретается квартира по договору долевого участия, тогда минусом является тот факт, что сразу в квартире проживать заемщик не будет, ведь ее еще не существует.

- Гарантий того, что новострой будет завершен в срок, не предоставляется. Поэтому заемщикам зачастую приходится долго ждать, пока можно будет уже въезжать в новую квартиру.

В большинстве случаев заемщикам выгоднее брать ипотеку на более долгий срок, чем 3 года. Не все клиенты имеют такую возможность – оплатить стоимость квартиры за 2-3 года.

К тому же при максимально сокращенных сроках кредитования автоматически увеличивается сумма ежемесячных платежей.

Не у всех зарплата позволит погашать каждый месяц такие большие суммы, которые предлагаются застройщиком.

Поэтому в этом плане приобретение квартиры через застройщика может быть не всегда удобным именно из-за сроков займа.

Приобрести недвижимость в ипотеку не всегда так просто, как может показаться. Есть множество вариантов, одним из которых является покупка квартиры в доме, который только будет строится.

Тем не менее, оценивая все «за и против», получается, что покупка квартиру через застройщика является выгодным вариантом покупки в долг такого имущества.

Тогда как в банке обычно и требования строже, дольше по времени происходит оформление, а также и проценты бывают завышенными.

Видео: Условия получения ипотеки

Ваши отзывы

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

finbox.ru

как взять и какие банки дают?

Жилищный вопрос – актуальная проблема и для молодежи, и для взрослых людей. Учитывая, что стоимость отдельной квартиры зачастую бывает не осилить с наскока, большинство людей предпочитают ипотечное кредитование.

Жилищный вопрос – актуальная проблема и для молодежи, и для взрослых людей. Учитывая, что стоимость отдельной квартиры зачастую бывает не осилить с наскока, большинство людей предпочитают ипотечное кредитование.

Однако у этой процедуры есть много тонкостей, которые позволяют приобрести квартиру, не имея даже стартового капитала. Так, ипотека без первоначального взноса в 2019 году возможна.

Не все банки предоставляют подобную услугу, но она реальна и достаточно распространена. Главное, знать отдельные нюансы процесса.

Что нужно знать об ипотеке без первоначального взноса?

Можно ли взять ипотеку без первоначального взноса? Конечно! Раньше было не редкостью услышать о таком виде ипотечного кредитования, в котором бы обязательный первоначальный взнос отсутствовал. Однако со временем требования финансовых учреждений к заемщикам стали более ужесточенными.

Теперь такое явление нельзя назвать массовым, но многие банки по-прежнему практикуют подобный подход. Так, молодая семья, которая имеет стабильный доход, но у которой нет собственных накоплений, может рассчитывать на получение кредита без первого взноса.

Достаточно большее количество реальных предложений от банковских учреждений дают возможность оформить ипотеку без взноса. В 2019 году некоторые из них продолжаются, к тому же, есть вероятность появления новых программ подобного рода.

Какие банки же дают ипотеку без первоначального взноса?

- Сбербанк

- ТрансКапиталБанк

- Банк СГБ

- АКИ Банк

- СвязьБанк

- РусстройБанк

Как взять?

Есть несколько вариантов для заемщиков оформить ипотеку фактически без первоначального взноса.

Есть несколько вариантов для заемщиков оформить ипотеку фактически без первоначального взноса.

1. Программы с использованием материнского капитала.

Первоначальный взнос формально присутствует, однако он оплачивается за счет бюджетных средств. Семье достаточно предъявить сертификат на материнский капитал.

2. Военная ипотека.

Вариант, доступный офицерам и контрактникам. Для оплаты первого взноса используются средства НИС (накопительной ипотечной системы), которые имеются на личном счете военнослужащего минимум за 3 года. Наличные средства не вносятся.

3. Жилищный сертификат.

Использование этого именного свидетельства позволяет владельцу приобретать недвижимость за бюджетные средства. Подобные льготы предоставляются нескольким категориям граждан: военнослужащим (кроме НИС), вдовам военнослужащих, сотрудникам противопожарной службы и органов внутренних дел, переселенцам и переселившимся выходцам Крайнего Севера.

Особенности ипотечных программ в разных банках в 2019 году

В поисках того, где взять ипотеку без первоначального взноса стоит обратить внимание на предложения Сбербанка. Заем в этом учреждении возможен с использованием материнского капитала. Кредит выдается как для строящегося, так и готового жилья. Максимальный срок займа составляет 30 лет под годовой процент 12,5. Важно, что не обязательно подтверждать свой доход.

В поисках того, где взять ипотеку без первоначального взноса стоит обратить внимание на предложения Сбербанка. Заем в этом учреждении возможен с использованием материнского капитала. Кредит выдается как для строящегося, так и готового жилья. Максимальный срок займа составляет 30 лет под годовой процент 12,5. Важно, что не обязательно подтверждать свой доход.

В ТрансКапиталБанке клиентам предоставляются весьма лояльные условия. «Ипотека без границ» возможна при оформлении займа в залог уже имеющейся недвижимости. Доступная сумма кредита составляет 60% от оценочной стоимости залога. Первые 5 лет есть возможность оплачивать только проценты, не касаясь тела долга. Есть вариант займа за счет материнского капитала. В АКИ Банке существует программа кредитования «Семейный», по которой можно под 17% взять ипотечный кредит без взноса.

В СвязьБанке и РусстройБанке клиентам предлагается оформить военную ипотеку. В первом учреждении предоставляется от 400 тысяч до 2,2 миллионов на срок до 20 лет под 11% годовых. В РусстройБанке — 2,4 миллиона под 9,9–11,4% годовых.

5 рекомендаций для заемщиков по ипотечному кредиту без первого взноса

1. Оцените перспективу ипотечного займа.

1. Оцените перспективу ипотечного займа.

Иногда бывает более выгодно взять потребительский кредит, чтобы погасить первоначальный взнос в ипотеке. В долгосрочной перспективе по процентной ставке это позволит сэкономить значительное количество финансов. Однако все зависит от особенностей программы и способа получения кредита.

2. Привлечение созаемщика может облегчить дело.

Учреждение, выдающее кредит, посчитает общий доход и вероятнее пойдет на сотрудничество. Стоит помнить, что ответственность за погашение ложится на всех участников займа.

3. Краткосрочный кредит сроком до 10 лет обладает меньшей ставкой, чем долгосрочный.

4. Обращайтесь за ипотечным кредитом только в проверенный банк, который зарекомендовал себя на рынке финансовых услуг. Перед подписанием посоветуйтесь с юристом.

5. Оценивайте свои возможности объективно.

Идеальным сочетанием дохода и выплат считается 40% от всего дохода семьи. Именно такая сумма позволяет своевременно гасить кредит без заметного ущерба уровню жизни.

В данной статье мы рассмотрели далеко не все способы получения ипотеки без первоначального взноса, какие еще существуют варианты смотрите в видео ниже.

Видео: 7 легальных способов получить ипотеку без первоначального взноса

Читайте также:

ipoteka-expert.com

Агентство недвижимости «Прогресс» — Ипотека без поручителей

Обязательным требованием для получения ипотечного кредита часто становится наличие поручителей. Но найти людей, готовых нести ответственность перед банком, еслизаемщикне сможет выплачивать долг, бывает не так-то просто. Можно ли обойтись без поручителей при покупке жилья в ипотеку, и на каких условиях выдаются такие кредиты?

ЗАЧЕМ НУЖНЫ ПОРУЧИТЕЛИ?

Выдавая ипотечные кредиты, банки стремятся снизить возможные риски. Ведь заемщик получает для покупки жилья довольно крупную сумму. Банк хочет иметь гарантию, что сможет вернуть свои деньги с процентами, даже если клиент потеряет платежеспособность. Для этого и привлекается поручитель – человек, который в случае дефолта заемщика выполнит обязательства по ипотеке за него.

КОГДА ПОРУЧИТЕЛЬСТВО ОБЯЗАТЕЛЬНО?

В условияхжесткой конкуренции банки все реже требуютпоручительства третьих лиц при выдаче кредита. Но в некоторых случаях получить без него ипотеку невозможно.

- Поручители необходимы, если заемщику еще не исполнилось 25 лет или он – мужчина призывного возраста.

- Иногда поручители привлекаются на короткий срок – например, пока залог по кредиту не будет передан банку.

- Поручители могут потребоваться, если заемщик участвует в долевом строительстве. Пока дом не будет сдан, поручители выступают в качестве основного обеспечения.

СОЗАЕМЩИК – ВМЕСТО ПОРУЧИТЕЛЯ

Ипотека без поручителей возможна, если заемщик привлекает при получении кредита созаемщиков. Обычно это происходит, когда покупателю квартиры не хватает суммы, предложенной банком. Если же есть созаемщик, банк учитывает и его доходы при расчете максимального размера кредита.

Чаще всего созаемщиками ипотеки выступают супруги, но могут быть и просто родственники, а то и вовсе любые лица – в зависимости от требований того или иного банка. Обычно это не более пяти человек. При оформлении кредита созаемщики подают в банк тот же пакет документов, что и основной заемщик.

Ответственность по кредиту каждого участника сделки прописывается в договоре. Она может быть равной, но возможен и такой вариант, при котором созаемщик будет обязан погашать кредит только в случае невозможности вносить выплаты самим заемщиком.

Главная разница между поручителем и созаемщиком в том, что первый вынужден отдавать свои деньги за квартиру, на которую не имеет никаких прав. А созаемщик платит за собственную недвижимость.

КАК ВЗЯТЬ ИПОТЕКУ БЕЗ ПОРУЧИТЕЛЕЙ?

Понимая, как сложно клиенту найти поручителя по ипотеке, банки стали отказываться от программ кредитования, предусматривающих данное требование. На рынке немало ипотечных продуктов, которые не предполагают никакого другого обеспечения,кроме залога покупаемой недвижимости.

Процентная ставка по таким кредитам может быть выше обычного. В некоторых случаях потребуется увеличить объем обеспечения и ввести дополнительное страхование. Зато не нужно привлекать к участию в сделке третьих лиц и быть впоследствии кому-то обязанным.

Оформить ипотеку без поручителей сегодня вполне реально, однако прежде чем подписывать кредитный договор, необходимо внимательно изучить условия, предложенные банком, и выяснить все возникшие вопросы.

ВЫВОД

Ипотека без поручителей имеет свои преимущества и недостатки, которые нужно учитывать при выборе кредитной программы.

Главный плюс ипотеки без поручителей – отсутствие необходимости искать человека, который будет готов нести финансовую ответственность перед банком за чужую квартиру.

Но есть и минус – менее выгодные условия кредитования (уменьшение суммы кредита, повышенная процентная ставка и т.д.).

Оставьте заявку прямо сейчас!

Если вы планируете приобрести жилье по ипотеке, но боитесь ошибиться при выборе программы, обратитесь за помощью к профессионалам. Специалисты АН «Прогресс» индивидуально подберут для вас кредитный продукт, исходя из ваших возможностей, помогут оформить все документы и будут представлять ваши интересы в банке.

Звоните нам по тел. 35-67-67 и мы подробно проконсультируем вас по вашему вопросу!

Читайте также:

Ипотека — современное решение

Схема получения ипотеки

5 причин обратиться к ипотечному брокеру

progress55.com

без первоначального взноса, по 2 документам, на комнату, на дом

Сейчас всё больше людей решают взять ипотечный кредит, чтобы как можно скорее улучшить свои жилищные условия. Разумеется, накопить деньги на квартиру, комнату или частный дом непросто, зато банки открывают более короткий путь к мечте. Следует заранее выяснить все тонкости, чтобы подобрать наиболее выгодные предложения, правильно собрать документы.

Многих интересует, какие банки дают ипотеку, что нужно сделать, чтобы быстрее получить желанный кредит. Мы рассмотрим различные варианты, осветим важные нюансы. Каждый читатель сумеет найти здесь для себя ценную информацию, которая непременно пригодится при выборе банка, сборе бумаг, получении ипотечного кредита в 2019-м году.

Нет средств на первый взнос? Ипотеку можно взять и без него!

Далеко не всегда у семей есть возможность сразу внести в банк внушительную сумму. Ведь именно из-за отсутствия больших средств люди и обращаются за ипотечным кредитом. Однако большинство программ для получения кредита на жильё предполагает первоначальный взнос. Как же быть? Есть несколько отличных вариантов.

В первую очередь вам нужно запомнить, какие банки дают ипотеку без первоначального взноса. Можно обратиться в известнейший и надёжный Сбербанк России, ВТБ 24, Газпромбанк или Зенит, Альфа-банк или ДельтаКредит. Именно в этих банках программы кредитования наиболее выгодные.

Теперь рассмотрим основные случаи, когда заёмщик может получить ипотечный кредит, не отдавая банку первоначальный взнос.

- Выгодно оформлять ипотеку, оставляя в качестве залога уже имеющуюся недвижимость. Таким образом люди не только экономят солидные суммы, но и заметно снижают процентную ставку по займу. Отметим, что максимальный размер кредита обычно составляет около 70-ти процентов от цены залогового имущества. Процентные ставки хорошие: 15-16% годовых. Стоит сразу рассмотреть предложения от Альфа-банка, Центркомбанка и банка Союзного.

- Удачный вариант – брать военную ипотеку. Когда военнослужащий состоит в НИС, он имеет отличную возможность стать обладателем ипотечного кредита, но при этом не вносить личные средства. Военные обращаются в Газпромбанк, Связь-банк и банк Зенит.

- Молодые родители могут выгодно использовать материнский капитал. Именно он и станет достойной заменой первоначального взноса для получения ипотечного займа. Важно! Кредитование в таком случае осуществляется по программе государственного субсидирования. Ставки здесь рекордно низкие: начинаются от 12-ти процентов годовых.

- У вас нет возможности оставить недвижимость в роли залога, вы не имеете материнского капитала и не являетесь военным? Для вас тоже найдётся выгодный вариант! Можно для начала взять потребительский кредит, а после этого уже приступить к оформлению ипотечного займа. Выгодная программа представлена в банке ДельтаКредит. Процентная ставка там составит около 14-ти процентов годовых.

Таким образом, даже без первоначального взноса можно удачно взять ипотеку.

Получаем ипотечный кредит всего по двум документам

Сбор документов тоже зачастую становится серьёзной проблемой. Но сейчас само государство выступает за максимально либеральное отношение в данной сфере, поэтому все банки идут клиентам навстречу. Можно получить ипотечный кредит всего по двум документам.

Разумеется, в роли первого документа выступает паспорт. Вторым может стать:

- СНИЛС;

- водительское удостоверение;

- военный билет;

- документ, подтверждающий уровень доходов.

Обратите внимание! Условия кредитования с таким минимальным пакетом документов отличаются жёсткостью. Понадобится сразу отдать внушительный первоначальный взнос, который составит от 30-ти процентов от общей суммы, во многих банках попросят сразу предоставить 40-50 процентов. Кредитные годовые ставки тоже будут повышенными. Так, обычно банки устанавливают ставку на 1% больше обычной.

Есть у такого способа брать ипотеку и некоторые преимущества. Так, заём погашать удобно, можно увеличить сумму, если обратиться к созаёмщикам, а для подачи заявки достаточно предъявить только паспорт.

В ряде ситуаций воспользоваться ипотекой по двум документам очень выгодно.

- Когда заработная плата большая, можно отдать крупный первоначальный взнос, но нет возможности собирать внушительный пакет бумаг.

- Если используется материнский капитал.

- Когда важно получить кредит как можно быстрее.

Многих интересует, какие банки дают ипотеку по 2-м документам. В первую очередь стоит обратить внимание на выгодные предложения от Сбербанка и Россельхозбанка, ВТБ 24, банка ДельтаКредит и ТрансКапиталБанка. Интересно, что для заёмщиков Сбербанка, которые получают там зарплату, процентная ставка понижена на 0,5%.

Используем материнский капитал

Молодые семьи интересуются, какие банки дают ипотеку под материнский капитал. Кроме того, возникает немало вопросов, каким образом получать заём, что требуется для оформления документов, как удобнее выплачивать кредит. Рассмотрим основные особенности ипотеки под материнский капитал.

Наиболее выгодные условия кредитования с использованием материнского капитала предоставляют Сбербанк России, ДельтаКредит, Банк Москвы и ВТБ 24. Процентная ставка 12-14% делает такую ипотеку вполне доступной.

Нюансы ипотечного кредитования с материнским капиталом

Остановимся на нескольких важных моментах. Дело в том, что многие люди пока не знают, насколько выгодно использовать материнский капитал для получения ипотеки, поэтому теряют хорошую возможность улучшить свои жилищные условия. Рассмотрим некоторые нюансы.

Остановимся на нескольких важных моментах. Дело в том, что многие люди пока не знают, насколько выгодно использовать материнский капитал для получения ипотеки, поэтому теряют хорошую возможность улучшить свои жилищные условия. Рассмотрим некоторые нюансы.

- Особенно выгодно использовать капитал для выплаты кредита, взятого до рождения малыша. Сейчас ждать, пока ребёнку исполнится три года, вовсе не нужно. Заём погашается сразу после получения сертификата, подтверждающего наличие материнского капитала.

- Если вы берёте капитал для использования в роли первоначального взноса, вам понадобится подождать три года.

- Когда нужно погасить кредит, выдерживать трёхлетний срок не надо, даже если заём был оформлен после рождения ребёнка.

- В любом случае надо дождаться принятия банком решения. Обычно срок рассмотрения заявки составляет не больше 30-ти дней.

Применять материнский капитал можно двумя способами: использовать его в роли первоначального взноса или гасить с его помощью кредит. Женщинам, которые совсем недавно стали мамами, но при этом хотят сразу использовать сертификат, выгоднее сначала внести первоначальную сумму по кредиту, а потом уже гасить заём своим материнским капиталом. Когда три года уже прошло, есть возможность взять квартиру в ипотеку, не выплачивая первоначальный взнос, поскольку в качестве него как раз выступит материнский капитал.

Порядок использования материнского капитала

Рассмотрим подробнее два варианта использования капитала. Если малыш только что родился, можно не ждать три года, а сразу приступить к погашению ипотечного кредита. Но использовать в роли первоначального взноса капитал вы пока не можете. Зато выплатить определённую часть ипотеки с помощью сертификата не составит труда.

- Для начала надо получить сертификат, подтверждающий наличие материнского капитала, выбрать жильё.

- Около десяти дней займёт получение справки в банке. В ней должно быть отражено, какой имеется долг по ипотеке, а также размер процентов.

- Затем нужно обратиться с заявлением в пенсионный фонд, чтобы материнский капитал был направлен на выплату ипотечного кредита. К сожалению, на рассмотрение заявления иногда уходит три месяца.

- Когда средства поступили в банк из Пенсионного фонда, они сразу зачисляются на счёт заёмщика, а затем списываются в счёт погашения кредита. В первую очередь они используются для выплаты основного долга.

- После использования материнского капитала банк внесёт соответствующие изменения в график погашения ипотечного кредита, поэтому ежемесячные платежи уменьшатся.

Также выгодно взять материнский капитал для выплаты первоначального взноса, но для этого с рождения малыша должно пройти три года.

- В первую очередь надо получить сертификат, выбрать жильё.

- При заключении договора купли-продажи пора обращаться в банк.

- Когда банк уже одобрил заявку, надо взять у кредитора подтверждение, где будут обозначены сроки перечисления капитала в роли первоначального взноса.

- Затем понадобится обратиться в Пенсионный фонд, чтобы написать заявление об использовании материнского капитала.

- После этого оформляется ипотечный заём.

- Заключительный этап – обращение в Пенсионный фонд с просьбой перевести капитал на счёт банка.

Материнский капитал поможет заметно быстрее погасить ипотечный кредит и стать полноправным владельцем нового жилья.

Берём ипотеку на комнату

Оказывается, в кредит можно брать не только квартиру, но и отдельную комнату. Это заметно дешевле, станет отличным вложением средств. Людей интересует, какие банки дают ипотеку на комнату. К сожалению, взять кредит на часть квартиры сложнее, так как эта недвижимость обладает низкой ликвидностью. Если человек хочет купить комнату, а при этом является владельцем остальной части квартиры, его шансы получить заём резко повышаются.

Что же делать, если владельцев несколько, а кредит на комнату получить надо? Ведь банк наверняка ответит отказом из-за невысокой ликвидности жилья. В таком случае стоит предложить сразу внести крупную сумму, например, собрать половину стоимости. Также хорошим вариантом станет предоставление залога в виде другой недвижимости, уже ликвидной.

Получение займа на вторичное жильё, особенно на часть квартиры, имеет свои нюансы. Обязательно обратите внимание и на требования, предъявляемые банками к комнатам, на покупку которых выдаётся ипотечный кредит.

- В них не должно быть деревянных перекрытий.

- Займы выдаются на приобретение комнат в домах, которые не идут под снос, не являются аварийными, не имеют степень износа более 50-ти процентов.

- В квартире должны быть исправны все коммуникации (канализация, водопровод, теплоснабжение).

- Комнаты полностью пригодны для проживания.

Запомните! Если вы хотите приобрести комнату в кредит, вам необходимо будет получить от всех собственников отказ от преимущественной покупки. Данный документ непременно оформляется у нотариуса.

Дать ипотечный кредит для приобретения комнаты готов Сбербанк, можно попробовать подать заявку в ВТБ 24. В банке ДельтаКредит есть даже специальная программа для желающих купить комнату в кредит. В Сбербанке заёмщики имеют возможность взять кредит с льготной годовой процентной ставкой.

Оформляем документы и готовимся к покупке комнаты в кредит

Поскольку при покупке в ипотечный кредит комнаты есть целый ряд подводных камней, стоит рассмотреть процесс подробнее.

Поскольку при покупке в ипотечный кредит комнаты есть целый ряд подводных камней, стоит рассмотреть процесс подробнее.

- К выбору банка нужно подойти тщательно. Обратитесь в разные банки, рассмотрите все возможности и решите, какой вариант для вас наиболее выгоден. Во многих местах вам могут отказать, где-то предложат предоставить ликвидную недвижимость в качестве залогового обеспечения или выплатить крупный первоначальный взнос. Если остальная часть квартиры принадлежит вам, процесс заметно упростится.

- Когда вы уже получите в банке одобрение, вам понадобится приступить к оформлению отказов от преимущественной покупки. Их надо получить у всех собственников-соседей. Сколько собственников имеется в квартире, столько у вас должно быть на руках отказов. Оформляются эти документы у нотариуса. Данная процедура обязательна!

- На следующем этапе необходимо исключить появление в дальнейшем претендентов на жилплощадь. Убедитесь, что нет в наличии отказавшихся от приватизации родственников, несовершеннолетних и прочих прописанных жильцов. Надо сходить в паспортный стол, где вам дадут выписку из домовой книги.

- Обратите внимание, что задолженности по коммунальным платежам тоже быть не должно.

- Также понадобятся документы о состоянии квартиры, дома, оценка имущества. Все эти бумаги потребуют в банке при оформлении ипотечного кредита на приобретение комнаты.

Помните, что вы станете собственником комнаты только после официальной регистрации в Росреестре.

Покупка в кредит частного дома

Некоторые предпочитают брать ипотеку на частный дом, коттедж с земельным участком. Здесь тоже есть свои нюансы, которые необходимо учитывать. Рассмотрим основные.

- С выбором банка-кредитора у тех, кто желает приобрести именно частный дом, могут возникнуть сложности, поскольку кредитованием такой недвижимости занимаются далеко не все. Вам понадобится сравнить предложения, найти наиболее выгодные программы. Однако практически все крупные банки готовы выдать ипотечный кредит на приобретение частного дома с участком земли. Вы можете обратиться в ВТБ 24, Сбербанк, Альфа-банк, Россельхозбанк, Бинбанк.

- В качестве залогового обеспечения вас наверняка попросят предоставить не только сам дом, но и участок земли. Если платежи будут просрочены, банк оставит за собой право обратить взыскание на любой из объектов.

- Заёмщик может взять кредит на постройку собственного частного дома или завершение уже начатого строительства.

Иногда банки требуют сразу после получения ипотечного кредита заключать договоры строительного подряда. При этом переплат заёмщика за услуги подряда быть не должно.

Ипотека без справки о доходах

Хотите узнать, что такое ипотека без 2 НДФЛ, какие банки её дают? Тогда вам поможет следующая информация. Дело в том, что далеко не все люди имеют возможность предоставить справку по форме 2 НДФЛ. Чаще всего с данной проблемой сталкиваются те, кто получает так называемые «серые зарплаты». Безусловно, выплаты в конвертах кардинально отличаются от официальных окладов.

Хотите узнать, что такое ипотека без 2 НДФЛ, какие банки её дают? Тогда вам поможет следующая информация. Дело в том, что далеко не все люди имеют возможность предоставить справку по форме 2 НДФЛ. Чаще всего с данной проблемой сталкиваются те, кто получает так называемые «серые зарплаты». Безусловно, выплаты в конвертах кардинально отличаются от официальных окладов.

Получается, что формально человек не имеет возможности погасить ипотечный кредит в заданный срок, хотя фактически он как раз располагает необходимыми средствами, имеет достаточно устойчивое финансовое положение. Также проблемой становится получение справки 2 НДФЛ и для тех, кто основной доход имеет благодаря родственникам, покровителям, неофициальным супругам.

Как же поступить? Есть два варианта.

- Заёмщик заменяет 2 НДФЛ справкой по форме банка. В ней должен быть указан реальный оклад. Подписывается справка руководителем организации (работодателем) и бухгалтером. Кроме того, сотрудники банка обязательно получают подтверждение из указанной организации по телефону.

- Можно воспользоваться возможностью упрощённой подачи бумаг. Тогда из основных документов понадобится только паспорт. Но и первоначальный взнос также будет заметно повышенным. Обычно в таких случаях он составляет от 30-ти процентов.

Стоит отметить, что в данный момент практически все крупные банки готовы выдавать ипотечные кредиты без подтверждения доходов, то есть людям с «серой зарплатой».

Подводные камни остаются. Обратите внимание! Возможно, вам понадобится убеждать вашего руководителя подписать справку для банка. Дело в том, что большинство руководителей не стремятся афишировать наличие в их организациях «серых» выплат, поскольку это связано с уклонением от уплаты налогов, предоставлением неверных сведений в государственные органы.

Необходимо объяснить руководителю и бухгалтеру, что эта справка нужна банку-кредитору только для подтверждения платёжеспособности клиента. Афишировать конфиденциальную информацию банк не будет. Кроме того, его клиентами могут стать и другие сотрудники данной организации.

Если справку всё-таки дать отказались, доходы поступают от третьих лиц, остаётся только воспользоваться упрощённой схемой подачи документов. С ней работает меньшее количество банков и их филиалов. Нюансы уже нужно уточнять в конкретном городе, населённом пункте. Кредитные ставки в таком случае будут достаточно высокими: не менее 14-ти процентов.

Как быть ИП, которые тоже не могут предоставить 2 НДФЛ?

Любопытно, что индивидуальные предприниматели тоже оказываются в затруднительном положении при получении ипотечного кредита, так как зарплаты они не получают и справку 2 НДФЛ предоставить не могут. Как же взять ипотеку для ИП?

Любопытно, что индивидуальные предприниматели тоже оказываются в затруднительном положении при получении ипотечного кредита, так как зарплаты они не получают и справку 2 НДФЛ предоставить не могут. Как же взять ипотеку для ИП?

Лучший вариант – брать заём в банке, клиентом которого и является ИП. Там очевидны все движения по счёту и финансовое положение заёмщика. Отлично, если уже есть положительная кредитная история.

Можно воспользоваться упрощённой схемой подачи документов, но тогда процентные ставки окажутся выше стандартных.

Банки готовы выдавать ипотечные кредиты ИП, учитывая их статус, но предъявляют достаточно высокие требования:

- предоставление имущества в залог;

- наличие хорошей кредитной истории;

- прозрачный, стабильный доход;

- существование более года;

- уплата налогов по общей системе.

В общем, ИП бывает сложнее получить ипотечный кредит, чем обычному физическому лицу.

Стоит отметить, что иностранным гражданам выдают ипотечные кредиты на тех же условиях, что и россиянам. Никаких особенных льгот или процентных ставок, нюансов обслуживания не предусмотрено.

Видео: Ответы на популярные вопросы про ипотеку в программе «Банки. Люди. Ипотека»

Итого

Теперь вы ознакомились с основными особенностями получения ипотеки в разных случаях. Практически все банки готовы выдавать такие займы, но нюансы зависят от конкретной ситуации. Важно учесть все тонкости и подобрать наиболее приемлемый вариант, чтобы стать обладателем желанного жилья на максимально выгодных условиях.

Читайте также:

ipoteka-expert.com

Ипотека без поручителей: условия и банки

Сегодня многие банки предлагают ипотеку без поручителей и созаемщиков. Сложнее дело состоит с отсутствием справок — получить жилищный кредит без официального подтверждения доходов и трудоустройства возможно только выполнив ряд условий.

Как взять ипотеку без созаемщиков и поручителей

Безусловно отсутствие поручителей и заемщиков облегчит процедуру оформления жилищного кредита, но это не значит, что привлечение третьих лиц представляет собой неоправданные трудности. Каждая из названых категорий призвана выполнить свою юридическую роль в сделке и оказать положительное содействие. Немного теории:

Поручитель — гарант выполнения заемщиком своих обязательств по сделке. Его доходы не учитываются при рассмотрении заявки. Несет субсидиарную ответственность, т.е. не имеет право на долю в собственности, но привлекается к ответственности в случае, если заемщик не выполняет свои обязательства перед банком.

За границей поручительство — распространенная практика. К обеспечению привлекаются доверенные лица, готовые подстраховать заемщика в трудный момент взамен на небольшое поощрение, которое обходится дешевле услуг страховой. В России такая культура взаимоотношений еще не развита.

Созаемщик — равноправный участник сделки. Имеет право на долю по договору, несет солидарную ответственность, т.е. имеет равные права и обязанности вместе с основным заемщиком. Польза участия созаемщика в том, что его доходы учитываются при рассмотрении заявки и помогаю повысить кредитный лимит.

Обратите внимание, при покупке жилья в ипотеку супругами, один из них признается заемщиком, другой — созаемщиком и поручителем в силу закона (если не заключен брачный договор под другими условиями).

Банки, не требующие привлечения третьих лиц

Привлекать созаемщика или нет — дело добровольное, а поручительство банк может потребовать в обязательном порядке. К таким случаям относятся — покупка дорогостоящей недвижимости или оформление ипотеки неработающим пенсионерам (например, максимальный возраст на момент возврата кредита — 75 лет в Сбербанке и 85 — в Совкомбанке). Рассмотрим два самых востребованных банка, действующие программы которых на начало 2018 года большей части клиентов позволяют обойтись без поручительства.

Условия Сбербанка

Ипотечные программы банка пользуются повышенным спросом, т.к. ставки предлагаются одни из самых лояльных:

- Новостройки — от 7,4%;

- Вторичное жилье — от 8,6%;

- Ипотека под материнский капитал — от 8,9%;

- Загородная недвижимость и стойка — от 9,5-10%.

- Нецелевой кредит под залог — от 12%.

Сбербанк кредитует военнослужащих и пенсионеров в возрасте до 75 лет на момент выплаты долга (если они официально трудоустроены).

Ознакомьтесь с требования Сбербанка к желающим взять ипотеку

Ознакомьтесь с требования Сбербанка к желающим взять ипотекуМинимальные ставки действуют при выполнении ряда условий:

Требования стандартные, из важного — официальное трудоустройство и «белая» зарплата. Избежать подтверждения указанных сведений справками поможет специальная программа — Ипотека по двум документам (рассмотрена ниже) и статус зарплатного клиента с положительной кредитной историей.

Сбербанк предлагает самую удобную процедуру оформлению — почти все шаги пройти дистанционно — от подачи заявки со сканами документов, до электронной регистрации сделки через портал.

Услуги группы ВТБ

Банк ВТБ и ВТБ24 завершают свое объединение, поэтому условия ипотечных программ 2018 года будут для них едиными. Ставки немного выше, нежели в Сбербанке. Особые требования предъявляются и к возрасту заемщика. Получить кредит пенсионеру с заделом до 75 или 85 лет не получится.

Обратите внимание, ВТБ ограничил возраст получения ипотеки 60 и 65 годами (женщина/мужчина) на момент выплаты долга. При этом, пенсионер может обратиться за кредитом не позже 55 и 60 лет соответственно, вне зависимости от официального трудоустройства.

Актуальные жилищные программы, действующие в банке:

- Покупка квартиры в новостройке или на вторичном рынке — от 9,5-9,7%;

- Залоговая недвижимость из базы данных ВТБ — от 10%;

- Нецелевой кредит под залог имеющего жилья — от 11,45%.

Получить решение по заявке в ВТБ дистанционно невозможно, в любом случае придется посетить офис для предоставления оригиналов документов.

Безусловно Сбербанк и ВТБ, не единственные банки, в которых ипотека выдается без поручителей и созаемщиков. Вам подойдут и другие, а самый оптимальный вариант обращаться в банк, на обслуживании которого находится ваш зарплатный проект.

Как получить одобрение без справок

Развитие кредитования привело не только к снижению ставок по ипотеке, но и к упрощению процесса ее получения. В 2018 году можно обойтись без официального подтверждения доходов и справок и взять ипотеку всего по двум документам.

Отличительная особенность таких предложений — повышенный первоначальный взнос. Обычно это 40-50% от стоимости жилья или больше. В этом случае банк без проблем одобрит займ по паспорту и второму документу, в качестве которого принимаются:

- СНИЛС;

- Военный билет или служебное удостоверение;

- Водительские права;

- Загранпаспорт.

Получить ипотеку без дополнительных справок предлагают:

- Сбербанк — кредитует только квартиры вторичного сектора или в новостройки, взять в кредит таким образом дом или загородную недвижимость не получится. Ставки выше, чем при полном пакете справок — и начинаются от 10,5%, а оплатить придется не меньше половины стоимости недвижимости.

- ВТБ — самые лояльные требования к первому взносу — всего 30%, однако ставка без страхования повышается на процент и составляет 11,7%. В качестве второго документа принимается только СНИЛС. Взять в ипотеку можно только квартиру.

- Газпромбанк предлагает под жилищный кредит без справок только квартиры (сектор — любой). Базовая ставка от 10,2%, а первоначальная выплата не меньше 40% от суммы договора.

- Россельхозбанк — минимальная ставка от 10,35-13,5% в зависимости от категории клиента. При отказе от страхования действует надбавка в размере 1 процентного пункта. Особенность в том, что РБ позволяет взять ипотеку без справок не только на квартиру, но и на загородный дом/таунхаус. В первом случае минимальный взнос — 40% стоимости жилья, во втором — половина.

Обратите внимание, указанные банки не требуют привлечения созаемщиков или поручителей, но оставляют за собой право потребовать дополнительного обеспечения при рассмотрении заявки по существу.

Ипотека пенсионерам до 75 лет без поручителей

Среди банков, кредитующих на длительный срок пенсионеров и при этом не требующих поручителей или созаемщиков можно выделить Сбербанк и Совкомбанк.

Условие, которому должен соответствовать пенсионер — это дополнительный источник дохода, кроме пенсии и официальное трудоустройство. В этом случае можно рассчитывать на одобрение вплоть до 75 лет в Сбербанке и 85 лет в Совкомбанке (на момент выплаты остатка).

В первом ставки действуют согласно выбранной программе, а Совкомбанк предлагает пенсионерам не классическую ипотеку, а нецелевой кредит под залог недвижимости, поэтому ставки по нему гораздо выше — от 18,9% вне зависимости от страховой защиты.

Большей частью ФКУ кредитуют пенсионеров с запасом до 5 лет, т.е. с расчетом вернуть свои деньги и прибыль к 60 или 65 годам заемщика.

Вам будет интересно:

Заключение

Взять ипотеку без поручителей и заемщиков не сложно, труднее оформить кредит пенсионеру, который рассчитывает погасить его до 75 лет. Для многих банков это слишком большой риск. Многие крупные ФКУ в 2018 году предлагают упрощенную процедуру оформления, когда не требуется подтверждать справками свою зарплату и трудовую деятельность. Этот вариант как нельзя лучше подойдет заемщикам, с неофициальным доходом.

ipoteka.zone