Расходов – В чем разница между затратами, расходами и издержками?

РАСХОДЫ — это… Что такое РАСХОДЫ?

расходы — 1. Затраты, издержки. 2. Уменьшение средств предприятия или увеличение его обязательств, которые возникают в процессе хозяйственной деятельности в целях получения прибыли и приводят к уменьшению величины собственного капитала. К Р. относятся… … Справочник технического переводчика

расходы — затрата, издержки, трата; затраты, траты; протори Словарь русских синонимов. расходы см. затраты Словарь синонимов русского языка. Практический справочник. М.: Русский язык. З. Е. Александрова. 2011 … Словарь синонимов

Расходы — (Expences) — затраты или издержки предприятия (компании), приводящие к уменьшению его (ее) средств (капитала) или к увеличению обязательств в процессе хозяйственной деятельности. Основное разделение расходов – на текущие (производственные и … Экономико-математический словарь

РАСХОДЫ — (expenditure) Сумма, израсходованная для оплаты товаров или услуг. Расходы могут стать, а могут и не стать статьей затрат (expense) в балансе прибылей и убытков (profit and loss account) в зависимости от того, осталась ли у покупающей организации … Словарь бизнес-терминов

Расходы — расходами признается уменьшение экономических выгод в течение отчетного периода или возникновение обязательств, которые приводят к уменьшению капитала (кроме изменений, обусловленных изъятиями собственников) т. е. уменьшение экономических выгод в … Энциклопедический словарь-справочник руководителя предприятия

Расходы — см. Налоговый контроль … Энциклопедия права

Расходы — 1. Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения… … Словарь: бухгалтерский учет, налоги, хозяйственное право

расходы — • астрономические расходы • бесконечные расходы • значительные расходы • излишний расходы • колоссальные расходы • непомерные расходы • огромные расходы • солидные расходы • фантастические расходы … Словарь русской идиоматики

расходы — включать расходы • существование / создание, локализация компенсировать расходы • существование / создание, прерывание, решение, компенсация нести расходы • обладание покрывать расходы • существование / создание, прерывание, решение, компенсация… … Глагольной сочетаемости непредметных имён

РАСХОДЫ — В страховых операциях: любые затраты, необходимые для осуществления деятельности. Страховые компании подразделяют все расходы на две основные категории: административные расходы (накладные расходы, комиссии и т.д.) и расходы по убыткам (претензии … Страхование и управление риском. Терминологический словарь

Признание расходов в бухгалтерском учете

Актуально на: 17 ноября 2016 г.

Одним из объектов бухгалтерского учета организации являются ее расходы (ст. 5 Федерального закона от 06.12.2011 № 402-ФЗ). О видах бухгалтерских расходов и особенностях их признания расскажем в нашем материале.

Понятие расходов в бухучете

В соответствии с п. 2 ПБУ 10/99 расходы организации – это уменьшение экономических выгод в результате выбытия активов и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников.

При этом в п. 3 ПБУ 10/99 приведены виды выбытия активов, которые расходами не признаются:

- приобретение (создание) внеоборотных активов;

- вклады в уставные (складочные) капиталы других организаций, приобретение акций и иных ценных бумаг не с целью перепродажи;

- перечисления по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т.п.;

- предварительная оплата МПЗ и иных ценностей, работ, услуг;

- погашение кредита, займа, полученных организацией.

Признание расходов в бухгалтерском учете

Расходы организации признаются по методу начисления независимо от намерения получить выручку или иные доходы при наличии следующих условий (п.п. 16-18 ПБУ 10/99):

- расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

- сумма расхода может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации.

К примеру, если организация перечислила аванс в счет поставки материалов, расходом эта операция не признается не только потому, что предварительная оплата МПЗ, как мы указывали выше, – не расход в соответствии с п. 3 ПБУ 10/99, но и потому что в результате этой операции уменьшение экономических выгод не происходит. Актив организации лишь меняет свою форму – из денежной в дебиторскую задолженность:

Дебет счета 60 «Расчеты с поставщиками и подрядчиками» — Кредит счета 51 «Расчетные счета»

Виды расходов в бухгалтерском учете

В зависимости от характера расходов, условий осуществления и направлений деятельности расходы организации подразделяются на (п. 4 ПБУ 10/99):

- расходы по обычным видам деятельности;

- прочие расходы.

Подробнее о расходах по обычным видам деятельности, а также прочих расходах мы рассказывали в наших отдельных консультациях, приводили и основные проводки по расходам организации.

Расходы в бухгалтерском учете могут группироваться по элементам, статьям и т.д. Выделяют также прямые расходы в бухгалтерском учете и косвенные.

Синтетический и аналитический учет расходов

Синтетический учет расходов по обычным видам деятельности и прочих расходов ведется на синтетических счетах учета в соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (Приказ Минфина от 31.10.2000 № 94н). Аналитический учет расходов должен обеспечить их детализацию по видам затрат, подразделениям организации, статьям расходов, видам выпускаемой продукции и т.д. в зависимости от типа расходов и особенностей деятельности конкретной организации.

Бухгалтерский учет расходов будущих периодов

Отдельную группу расходов составляют так называемые расходы будущих периодов. Это затраты организации, произведенные в отчетном периоде, но относящиеся к следующим отчетным периодам (п. 65 Приказа Минфина от 29.07.1998 № 34н). Это могут быть к примеру, расходы на сертификацию продукции, на приобретение лицензионного программного обеспечения или в связи с предстоящими строительными работами. Расходы будущих периодов учитываются на одноименном счете 97.

Пример учета расходов будущих периодов (проводки):

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Отражены расходы будущих периодов в связи с приобретением программного обеспечения | 97 «Расходы будущих периодов» | 60 |

| Списаны материалы на предстоящие строительные работы | 97 | 10 «Материалы» |

Расходы будущих периодов признаются расходами текущего периода постепенно по мере наступления отчетного периода, к которому они относятся.

Пример списания расходов будущих периодов (проводки):

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Списаны расходы будущих периодов на текущие затраты | 20 «Основное производство» 26 «Общехозяйственные расходы» 44 «Расходы на продажу» и др. | 97 |

Также читайте:

glavkniga.ru

Расходы — это… Что такое Расходы?

расходы — 1. Затраты, издержки. 2. Уменьшение средств предприятия или увеличение его обязательств, которые возникают в процессе хозяйственной деятельности в целях получения прибыли и приводят к уменьшению величины собственного капитала. К Р. относятся… … Справочник технического переводчика

расходы — затрата, издержки, трата; затраты, траты; протори Словарь русских синонимов. расходы см. затраты Словарь синонимов русского языка. Практический справочник. М.: Русский язык. З. Е. Александрова. 2011 … Словарь синонимов

РАСХОДЫ — (expenditure) Сумма, израсходованная для оплаты товаров или услуг. Расходы могут стать, а могут и не стать статьей затрат (expense) в балансе прибылей и убытков (profit and loss account) в зависимости от того, осталась ли у покупающей организации … Словарь бизнес-терминов

Расходы — расходами признается уменьшение экономических выгод в течение отчетного периода или возникновение обязательств, которые приводят к уменьшению капитала (кроме изменений, обусловленных изъятиями собственников) т. е. уменьшение экономических выгод в … Энциклопедический словарь-справочник руководителя предприятия

РАСХОДЫ — затраты в процессе хозяйственной деятельности; приводящие к уменьшению средств предприятия или увеличению его долговых обязательств. Обычно это затраты, связанные с ресурсным обеспечением производства, приобретением материалов, оборудования,… … Экономический словарь

Расходы — см. Налоговый контроль … Энциклопедия права

Расходы — 1. Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения… … Словарь: бухгалтерский учет, налоги, хозяйственное право

расходы — • астрономические расходы • бесконечные расходы • значительные расходы • излишний расходы • колоссальные расходы • непомерные расходы • огромные расходы • солидные расходы • фантастические расходы … Словарь русской идиоматики

расходы — включать расходы • существование / создание, локализация компенсировать расходы • существование / создание, прерывание, решение, компенсация нести расходы • обладание покрывать расходы • существование / создание, прерывание, решение, компенсация… … Глагольной сочетаемости непредметных имён

РАСХОДЫ — В страховых операциях: любые затраты, необходимые для осуществления деятельности. Страховые компании подразделяют все расходы на две основные категории: административные расходы (накладные расходы, комиссии и т.д.) и расходы по убыткам (претензии … Страхование и управление риском. Терминологический словарь

economic_mathematics.academic.ru

РАСХОДЫ — это… Что такое РАСХОДЫ?

расходы — 1. Затраты, издержки. 2. Уменьшение средств предприятия или увеличение его обязательств, которые возникают в процессе хозяйственной деятельности в целях получения прибыли и приводят к уменьшению величины собственного капитала. К Р. относятся… … Справочник технического переводчика

расходы — затрата, издержки, трата; затраты, траты; протори Словарь русских синонимов. расходы см. затраты Словарь синонимов русского языка. Практический справочник. М.: Русский язык. З. Е. Александрова. 2011 … Словарь синонимов

Расходы — (Expences) — затраты или издержки предприятия (компании), приводящие к уменьшению его (ее) средств (капитала) или к увеличению обязательств в процессе хозяйственной деятельности. Основное разделение расходов – на текущие (производственные и … Экономико-математический словарь

РАСХОДЫ — (expenditure) Сумма, израсходованная для оплаты товаров или услуг. Расходы могут стать, а могут и не стать статьей затрат (expense) в балансе прибылей и убытков (profit and loss account) в зависимости от того, осталась ли у покупающей организации … Словарь бизнес-терминов

Расходы — расходами признается уменьшение экономических выгод в течение отчетного периода или возникновение обязательств, которые приводят к уменьшению капитала (кроме изменений, обусловленных изъятиями собственников) т. е. уменьшение экономических выгод в … Энциклопедический словарь-справочник руководителя предприятия

РАСХОДЫ — затраты в процессе хозяйственной деятельности; приводящие к уменьшению средств предприятия или увеличению его долговых обязательств. Обычно это затраты, связанные с ресурсным обеспечением производства, приобретением материалов, оборудования,… … Экономический словарь

Расходы — см. Налоговый контроль … Энциклопедия права

Расходы — 1. Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения… … Словарь: бухгалтерский учет, налоги, хозяйственное право

расходы — • астрономические расходы • бесконечные расходы • значительные расходы • излишний расходы • колоссальные расходы • непомерные расходы • огромные расходы • солидные расходы • фантастические расходы … Словарь русской идиоматики

расходы — включать расходы • существование / создание, локализация компенсировать расходы • существование / создание, прерывание, решение, компенсация нести расходы • обладание покрывать расходы • существование / создание, прерывание, решение, компенсация… … Глагольной сочетаемости непредметных имён

РАСХОДЫ — В страховых операциях: любые затраты, необходимые для осуществления деятельности. Страховые компании подразделяют все расходы на две основные категории: административные расходы (накладные расходы, комиссии и т.д.) и расходы по убыткам (претензии … Страхование и управление риском. Терминологический словарь

taxation.academic.ru

Различие понятий «затраты» и «расходы»

В статье приведено сравнение различных интерпретаций понятий «затраты» и «расходы» у экономистов и в нормативно-правовой документации. Точное понимание данных терминов позволит грамотно управлять затратами и расходами предприятия.

Ключевые слова: затраты, расходы, понятие, нормативный документ, стоимость.

Экономика коммерческой организации, как и любой другой предпринимательской структуры, строится на принципах соизмерения в денежной форме доходов от производственной деятельности и расходов, связанных с ее осуществлением. Соизмерение доходов и расходов позволяет оценить эффективность работы организации. Исследование и оценка эффективности управления затратами и расходами является важной функцией управления производством, так как снижение данных экономических показателей приводит к увеличению прибыли продукции. В настоящее время руководители предприятий уделяют особое внимание калькулированию себестоимости продукции, величина которой обратно пропорциональна величине прибыли (при условии, что цена продукции не изменится). Чем ниже себестоимость, тем выше прибыль — данный аспект является главным показателем эффективности деятельности, что немаловажно для любого предприятия. Поэтому большая часть усилий руководства направлена на снижение затрат и расходов, непосредственно связанных с производством готовой продукции.

Но для начала необходимо разобраться, что же такое «затраты», в чем состоит их отличие от такого понятия как «расходы», как они трактуются в экономической литературе и нормативных документах. На первый взгляд, термины «затраты» и «расходы» — абсолютные синонимы, и некоторые экономисты придерживаются именно такой позиции, в то время как другие считают, что между ними нет ничего общего. Однако, понятия «затраты» и «расходы» все же не являются одним и тем же, а их смешение может привести к существенным ошибкам, главным образом, в анализе экономической деятельности предприятия, в планировании и управлении производственными процессами.

Как правило, понятие «расходы» чаще применяется в бухгалтерском и налоговом учете. Понятие «затраты» больше относится к финансовой сфере, планированию и оценке эффективности деятельности предприятия, т. е. более применимо к управленческому учету.

Существуют точки зрения, согласно которым разница между рассматриваемыми понятиями является надуманной и вызвана тем, что появление синонимов позволяет избежать тавтологии и соответствует принципу «богатства русского языка».

Примерами тому могут служить нормативные документы, регламентирующие бухгалтерский и налоговый учет — Положение по бухгалтерскому учету ПБУ 10/99 «Расходы организации» и Налоговый кодекс Российской Федерации.

Согласно ст.2 Положения по бухгалтерскому учету ПБУ 10/99 «Расходы организации» «Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества)» В соответствии с ПБУ 10/99 расходы подразделяются на расходы по обычным видам деятельности и прочие расходы (ПБУ 10/99 «Расходы организации»).

Согласно ст. 8 ПБУ 10/99 «Расходы организации» «При формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по следующим элементам: материальные затраты; затраты на оплату труда; отчисления на социальные нужды; амортизация; прочие затраты» [6]. Исходя из ст. 8 ПБУ 10/99, можно сделать вывод о том, что либо затраты являются частью расходов, либо данные понятия смешаны и считаются одним и тем же.

Имеются и другие примеры однозначного употребления этих терминов в нормативных актах по бухгалтерскому учету. Например, в инструкции по применению плана счетов, утвержденной приказом Министерства финансов РФ от 31 октября 2000 г. № 94н раздел III «Затраты на производство» начинается следующей фразой: «Счета этого раздела предназначены для обобщения информации о расходах по основным видам деятельности» [7].

Согласно ст.252 Налогового кодекса Российской Федерации «Расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных статьей 265 настоящего Кодекса, убытки), осуществленные (понесенные) налогоплательщиком. Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором). Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода» [4]. В соответствии с Налоговым кодексом расходы подразделяются на расходы, связанные с реализацией и производством и внереализационные расходы. Как видно из данной статьи Налогового кодекса РФ, понятия «затраты» и «расходы» смешаны и используются во избежание тавтологии.

Отождествление терминов «затраты» и «расходы» имеется в 6 разделе «Пояснений к бухгалтерскому балансу и отчету о прибылях и убытках», где в состав расходов по обычным видам деятельности входят следующие элементы: материальные затраты; затраты на оплату труда; отчисления на социальные нужды; амортизация; прочие затраты.

У экономистов существуют различные интерпретации терминов «расходы» и «затраты», которые приведены ниже:

— По мнению В. К. Скляренко «Затраты — это денежная оценка стоимости материальных, трудовых, финансовых и других видов ресурсов на производство и реализацию продукции за определенный период времени. Расходы — это затраты определенного периода времени, документально подтвержденные, экономически оправданные (обоснованные), полностью перенесшие свою стоимость на реализованную за этот период продукцию». В отличие от затрат расходы не могут быть в состоянии запасоемкости, не могут относиться к активам предприятия. Они отражаются при расчете прибыли предприятия в отчете о прибылях и убытках. Понятие «затраты» шире понятия «расходы», однако при определенных условиях они могут совпадать [9];

— А. В. Юсупова и Л. И. Хоружий считают, что затраты — это использование ресурсов. А расходы — это когда ресурсы покидают компанию[11, с.27];

— О. С. Савченко и Г. И. Пашигорева кладут в основу отличия между затратами и расходами временной фактор. «Расходы — стоимость использованных ресурсов, которые полностью израсходованы или «потрачены» в течение определенного периода для получения дохода. Этот период не обязательно совпадает с моментом действительной оплаты ресурсов. Затраты — денежная оплата приобретенных товаров или услуг, которая со временем будет вычтена из прибыли (списана в расходы). Таким образом, расходы — это часть затрат, понесенных предприятием в связи с получением дохода» [5, c. 94];

— С. С. Сержук, напротив, утверждает, что «расходы отражают уменьшение платежных средств или иного имущества предприятия и отражаются в учете на момент платежа» [8, c. 59];

— Согласно экономическому словарю «Расходы — это затраты в процессе хозяйственной деятельности, приводящие к уменьшению средств предприятия или увеличению его долговых обязательств. Затраты — размер ресурсов (для упрощения измеренный в денежной форме), использованных в процессе хозяйственной деятельности за определённый временной этап. [12];

— В. Г. Лебедев, Т. Г. Дроздова и В. П. Кустарев считают, что затраты — это экономический показатель, характеризующий в денежном выражении объем ресурсов за определенный период времени, использованных на производство и сбыт продукции, и отражающий их в составе себестоимости продукции, работ и услуг [3, c. 158];

— Соколов Я. В. считает, что термин «затраты» касается разного использования ресурсов, в том числе относительно приобретения активов, в то время как термин «расходы» касается использования лишь тех ресурсов, которые при определении прибыли хозяйствующего субъекта за данный период времени относятся к соответствующим доходам [10, c. 214];

— По мнению Н. Д. Врублевского «затратами предприятия считаются его расходы на создание производственных запасов материально-технических ресурсов и услуги (работы) поставщиков, включая потребленную в процессе производства их часть» [2, c. 76];

— Вахрушина М. А. «Расходы включают убытки и затраты, возникающие в ходе основной деятельности предприятия. Они, как правило, принимают форму оттока или уменьшение актива. Расходы признаются в отчете о прибылях и убытках на основании непосредственной связи между понесенными затратами и поступлениями по определенным статьям доходов. Данный подход называется соответствием доходов и расходов». [1, c. 163];

На основании изученных источников (нормативно-правовых документов, учебников, статей) можно сделать вывод о том, что однозначного толкования данных понятий в настоящее время не найдено. Рассмотрев несколько интерпретаций терминов «затраты» и «расходы», мы хотим предложить своё видение данных терминов:

— Затраты — это денежная оценка ресурсов, использованных для производства и продажи готовой продукции, работ, услуг за определенный период времени.

— Расходы — это денежная оценка объема ресурсов, которые либо полностью перенесли свою стоимость на проданную продукцию, либо просто выбыли из организации.

Таким образом, многообразие трактовок данных терминов приводит к тому, что одно и то же понятие может нести разную смысловую нагрузку, поэтому необходимо четко разграничивать эти понятия и при рассмотрении вопросов, связанных с затратами и расходами желательно формулировать и аргументировать сущность данных понятий и их применение в том или ином контексте. Именно при точном понимании данных терминов, будет возможно грамотно управлять затратами и расходами предприятия.

Литература:

- Вахрушина М. А. Бухгалтерский управленский учет. Учебник для Вузов, 2-е изд. доп. и пер./ М. А. Вахрушина — М.: Омега; Л.: Высш. Шк., 2002, 528 с.

- Врублевский Н. Д. «Построение системы счетов управленческого учета» // Бухгалтерский учет. 2000, № 17. 74–78.

- Лебедев В. Г. Управление затратами на предприятии. / В. Г. Лебедев, Т. Г. Дроздова и В. П. Кустарев — СПб.: изд. Дом «Бизнес-пресса», 2006, 352 с.

- Налоговый кодекс Российской Федерации (часть вторая).

- Пашигорева Г. И., Савченко О. С. Системы управленческого учета и анализа./ Г. И. Пашигорева, О. С. Савченко — СПб.: Питер, 2002, 176 с.

- Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99 от 06.05.1999// «Гарант».

- Приказ Минфина РФ от 31.20.2000 № 94н «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» // «КонсультантПлюс».

- Сержук С. С. «Сравнительный анализ теоретических трактовок определения понятия затрат предприятия» вестник удмуртского университета 2011г. № 3. 58–61.

- Скляренко В. К. В чем разница между затратами, расходами и издержками // НП Центр дистанционного образования «Элитариум». www.elitarium.ru.

- Соколов Я. В. Бухгалтерский учет в зарубежных странах: учеб. / Я. В. Соколов, Ф. Ф. Бутынец, Л. Л. Горецкая, Д. А. Панков; отв. ред. Ф. Ф. Бутынец. — М.: ТК Велби, Изд-во Проспект, 2007. — 672 с.

- Юсупова А. В., Хоружий Л. И. Различия понятий «издержки», «затраты», «расходы», их отражение в российских и международных стандартах бухгалтерского учета.// Время бухгалтера, 2012 г. — № 11. 25–31.

- http://dic.academic.ru.

moluch.ru

Эксплуатационные расходы. Состав, учет, планирование

Содержание страницы

Деятельность любой организации предполагает расходы. Существуют различные виды трат. Одна из разновидностей – эксплуатационные расходы.

Что собой представляют эксплуатационные расходы

Эксплуатационные расходы (ЭР) – это текущие затраты на обеспечение работоспособности основных средств на протяжении всего срока их эксплуатации. Под текущими тратами понимаются расходы на производство и продажу. Они будут разниться в зависимости от специфики деятельности организации. К примеру, если это железнодорожный субъект, средства тратятся на транспортировку грузов, пассажиров, различного багажа. Различают эксплуатационные расходы на обеспечение пожарной безопасности.

Цель трат – исполнение поставленной цели. К примеру, железнодорожной компании нужно транспортировать груз. Для этого требуется вложить средства в топливо, зарплату, техническое обслуживание, электроэнергию. Размер трат определяется объемом эксплуатируемого оборудования, временем использования, удельными расходами на один час работы.

Состав эксплуатационных расходов

Рассмотрим состав эксплуатационных расходов:

- Амортизация техники и транспортных средств. Амортизация будет учитываться тогда, когда рассчитывается она линейным способом. В рамках этого метода рассматривается весь период эксплуатации объекта.

- Обслуживание и ремонт оборудования.

- Коммунальные услуги. Подразумевается сумма, списываемая с прибыли компании.

- Обеспечение работы вспомогательного производства, ответственного за обслуживание оборудования.

- Зарплаты, траты на социальные нужды. Включают в себя заработок всех сотрудников, включая тех, кто работает на неполную ставку.

- Траты на внутреннюю транспортировку материалов, товаров.

- Расходы, сопряженные с эксплуатацией оборудования.

- Налоговые отчисления. Это налог на зарплату или недвижимость, если последняя включена в состав ОС.

- Материалы. Имеются в виду траты на приобретение, транспортировку. Эти расходы входят в себестоимость продукции.

- Запчасти. Входят в перечень только в том случае, если они относятся к нуждам основного производства.

Также это могут быть другие траты, зависящие от специфики деятельности предприятия. Конкретный состав определяется руководителем предприятия. Рассмотрим структуру расходов на примере субъектов, занимающихся добычей углеводородного сырья:

- Зарплата охранникам основных средств.

- Заработок консультантов.

- Трата на подготовку отчетов о состоянии средств.

- Стоимость услуг по оценке влияния добычи природных ресурсов на окружающую среду.

- Обслуживание техники, установок, различных сооружений.

- Приобретение лицензий.

- Услуги по мониторингу основных средств.

- Осуществление геолого-экологических исследований, картографии.

- Природоохранные исследования.

- Рекультивация природных элементов, которые были нарушены.

- Вывод участка, на который была получена лицензия, из эксплуатации.

- Хранение, утилизация отходов.

Это основной перечень. В состав могут входить и прочие направления трат.

Классификация

Эксплуатационные расходы подразделяются на эти категории:

- Основные. Это траты, связанные с основной деятельностью. К примеру, это могут быть деньги, направленные непосредственно на транспортировку грузов. Сюда также относятся траты на ремонтные работы, начисления сотрудникам за неотработанное время, скидка на продукцию, социальные начисления.

- Общехозяйственные. Это траты на производственное обслуживание, управление хозяйством. К расходам без трат на содержание управленческой структуры относится зарплата сотрудников, обслуживание построек, содержание помещений и инвентаря. Это также амортизация ОС, отчисление в резерв на формирование ремонтного фонда, исполнение исследовательских работ. Траты на обслуживание аппарата управления – это командировочные, зарплаты управленческого состава.

- Прямые. Это затраты на производство изделий или выполнение какой-либо услуги.

- Косвенные. Определяются посредством дополнительных расчетов. Распределяются между различными типами продукции.

- Зависящие от движения. Эти расходы меняются пропорционально масштабу работ.

- Независящие от масштабов движения. Практически не меняются при изменении объема работ. Это постоянные траты.

Классификация может зависеть от специфики деятельности компании. Рассмотрим группировку расходов по признакам на примере субъекта, который занимается железными дорогами:

- Перевозки.

- Поддержание инфраструктуры в нормальном состоянии.

- Приобретение услуг локомотивной тяги.

- Пассажирские перевозки.

- Ремонт подвижных составов.

В приведенном случае группировка выполняется по этим признакам: направления работы, укрупненные формы деятельности, статьи Номенклатуры.

Планирование эксплуатационных расходов

Разработка плана ЭР зависит от типа организации. К примеру, план расходов фирмы ЖД формируется на основании плана перевозок, плана труда и пользования подвижным составом. Цель планирования – обеспечение текущей деятельности нужной суммой денежных средств. Если план будет составлен неправильно, средства могут не вовремя закончиться. Из-за этого деятельность компании будет приостановлена. Фирма потеряет прибыль. Планирование выполняется по статьям затрат. В рамках мероприятия учитываются различные нормативы и лимиты.

Планирование – это составляющая управления ЭР. Однако это не единственный элемент. Управление ЭР также включает в себя анализ трат, контроль над ними, обновление нормативной базы. Порядок планирования подразделяется на ряд этапов.

Расходы на оплату труда

Траты на оплату труда составляют, как правило, большую часть ЭР. Зарплатный фонд формируется исходя из количества сотрудников и средней зарплаты. Количество трудящихся определяется тремя методами:

- По лимитам выработки, времени.

- По объему объектов производства и лимитам труда на объект.

- По количеству хозяйственных единиц, штатному расписанию.

Средняя зарплата сотрудников включает в себя оклад, премии, проценты, доплаты.

Фонд оплаты – это произведение среднемесячных зарплат на количество трудящихся. Необходимо учесть явочное количество работников, а также число сотрудников, которые находятся в отпуске или на больничном.

ВАЖНО! В заработный фонд не будет включена оплата больничного. Связано это с тем, что эти средства выплачивает не работодатель, а фонд медицинского страхования. Учитываться также не будут командировочные, компенсации за неиспользованный отпуск, премии за ноу-хау.

Социальные отчисления

Работодатель обязан направлять средства в различные фонды. Это пенсионные, социальные, медицинские отчисления. Составляют они 34% от общего фонда зарплат. В некоторых случаях это соотношение может меняться.

Расходы на материалы

Траты на материалы планируются в зависимости от деятельности компании. Рассмотрим методы планирования на примере субъекта, специализирующегося на ЖД:

- По объему работы техники я и нормативам трат на единицу объема работы. К примеру, трата смазочного материала устанавливается на основании совокупного пробега локомотивов на норматив расхода и план работы.

- По нормам расхода на одно оборудование. К примеру, расход материалов определяется на основании протяженности маршрута, числа стрелочных переводов.

- Исходя из норм расхода сырья на сотрудника. Этот метод подходит для установления трат на спецодежду, инструменты (к примеру, ручные фонари).

- По числу производственных подразделений и нормативам трат материала на каждое структурное предприятие.

Как правило, для планирования используется сразу несколько методов. Все зависит от того, что именно нужно рассчитать.

Траты на коммунальные услуги

Основной источник расходов – электроэнергия. Субъекту ЖД нужно учесть также топливо, нужное для транспортировки грузов, расходы на технологические нужды. Траты на топливо определяются на основании числа оборудования, его мощности. В рамках расчетов нужно учитывать следующие аспекты:

- Особенности использования оборудования.

- Нормы траты топлива на единицу мощности.

- Продолжительность работы техники в рассматриваемом периоде.

- Стоимость энергии на килограмм условного топлива.

Расходование энергии для освещения определяется на основании числа осветительных приборов, их мощности, часов горения, стоимости кВт энергии.

К СВЕДЕНИЮ! Предприниматель может уменьшить расход электроэнергии. Для этого нужно увеличить качество эксплуатации, улучшить технологические процессы и качественные значения пользования.

Амортизационные отчисления

Амортизация – это износ оборудования. Он может быть физическим или моральным. Первый предполагает ухудшение характеристик в процессе длительной эксплуатации. Физический износ определяется исходя из интенсивности использования, качества используемых материалов, качества ремонтных работ и обслуживания. Моральный износ – это утрата актуальности оборудования. Происходит это из-за появления на рынке новой, более совершенной техники. Нормативы износа определяются исходя из конкретного оборудования.

Амортизационные отчисления входят в эксплуатационные расходы. Связано это с тем, что образованный амортизационный фонд направляется на восстановление износившегося оборудования. При расчетах нужно учитывать, что амортизационные отчисления будут равномерными на протяжении всего периода.

К СВЕДЕНИЮ! В расчетах обычно фигурирует не продолжительность эксплуатации, а нормы отчислений.

Учет эксплуатационных расходов

Главная задача учета ЭР – своевременное, полное и объективное фиксирование трат. С помощью бухучета можно контролировать расходы, вводить режим экономии и снижать себестоимость. ЭР определяются в соответствии с заранее составленным планом. Формирование плана предполагает обоснование размера каждого вида траты.

Рассмотрим дополнительные функции бухучета ЭР:

- Отслеживание выполнения плана.

- Уменьшение эксплуатационных расходов.

- Поиск конкретных направлений экономии.

- Профилактика лишнего расходования средств.

- Увеличение эффективности работы предприятия.

Бухучет должен вестись так, чтобы из него можно было извлечь полную информацию о расходах.

Классификация и правильное отражение в бухучете

Бухучет организуется на основании правильно разработанной классификации. Она также участвует в планировании расходов, контроле над ними. Рассмотрим основные особенности учета:

- Издержки по упаковке могут учитываться на отдельном счете №43 только в том случае, если это промышленный субъект, на котором производится продукция. Это внепроизводственные расходы. Если это подсобное предприятие, отдельный счет не используется. Расходы учитываются на счетах 46 «Продажа» или 47. В отчетности рассматриваемые траты также не будут отражаться отдельно.

- Траты на содержание сотрудников склада товаров учитываются в составе производственных расходов. Сюда также относятся траты на содержание складов изделий и прилагаемых фондов.

- Для трат на обслуживание и управление нужно завести отдельную смету. Следить за ней должен бухгалтер. В рамках синтетического учета расходы фиксируются или на едином, или на отдельных счетах. Для учета можно использовать счет 11 или 26. После фиксации производится распределение трат по видам продукции.

- Учет прямых затрат выполняется по направлениям калькуляции.

- Зарплата сотрудников отражается на счете 70.

- Под траты на соцстрахование создается отдельная справка. В ней отражаются суммы начислений, определяемые исходя из ведомости, распределения зарплат по синтетическим счетам. Заключительные данные фиксируются в бухсправке. Она предполагает корреспонденцию со счетом 69.

ВАЖНО! Синтетический учет отражает суммарные траты. То есть они не подразделяются по направлениям затрат. Нужен СУ для отражения общей суммы ЭР. Аналитический учет предполагает детализированную фиксацию расходов. Нужен он для контроля над соблюдением плана по отдельным направлениям. Организация этих форм учета определяется в зависимости от метода ведения учета: ручного или с помощью вычислительных аппаратов.

ВНИМАНИЕ! Бухгалтер также должен составить ведомость распределения трат. Формируется она при помощи группировки расходов по синтетическим счетам.

Возмещение эксплуатационных расходов

Возмещение расходов актуально в том случае, если предприниматель снимает помещение. Он обязан компенсировать траты арендодателя на оплату услуг. Траты на возмещение ЭР рекомендуется отражать по статье расходов 244 «Прочие закупки». Для оформления компенсации нужно или включить платежи в сумму аренды, или составить отдельное соглашение на возмещение.

assistentus.ru

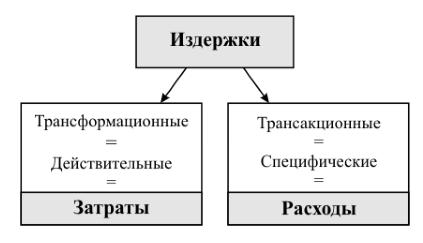

Затраты, расходы, издержки

Существуют такие категории в экономике как затраты, расходы, издержки предприятия. Уже много десятилетий экономисты, бухгалтера, статисты, налоговики спорят о конкретном значении каждой из них, различиях между ними и тождественности.

Рисунок 1.

Определение 1

Затраты – это оценка стоимости в денежном эквиваленте материальных, трудовых, финансовых, информационных, природных и прочих видов ресурсов на производство и реализацию продукции за обозначенный период времени. Затраты характеризуются:

- денежной оценкой ресурсов, то есть обеспечивать принцип измерения ресурсов;

- целевой установкой, то есть должны быть связаны с производством и реализацией продукции в целом или со стадией этого процесса;

- определенным периодом времени, то есть затраты должны относится на продукцию за данный период времени.

Замечание 1

Следует отметить, что если затраты не вовлечены в производственный процесс и не списаны или списаны частично на выпущенную продукцию, то затраты превращаются в запасы сырья или материалов, запасы незавершенного производства, запасы готовой продукции и прочие. Таким образом затратам присуща запасоемкость и они относятся к активам предприятия.

Понятие «расходы» определено в ПБУ и Налоговом кодексе РФ. Согласно ПБУ расходами предприятия признается уменьшение экономических выгод связанное с выбытием активов, в частности денежных средств или иного имущества и возникновение обязательств, которые приводят к уменьшению капитала предприятия. Существуют определенные условия для возможности признания расходов в бухгалтерском учете и отчете о прибылях и убытках.

Согласно Налоговому кодексу РФ, расходы — это обоснованные и подтвержденные документально затраты, понесенные налогоплательщиками. Обоснованными расходами считаются экономически целесообразные затраты, оцененные в денежной форме. Подтвержденными документально расходами считаются затраты, которые подтверждены документами, оформленными в соответствии с требованиями российского законодательства. К расходам относятся любые затраты, произведенные для осуществления хозяйственной деятельности, направленной на получение доходов. Классификация расходов для целей налогового и бухгалтерского учета значительно различается.

Определение 2

Таким образом, расходы — это затраты определенного промежутка времени, подтвержденные документально, экономически обоснованные и перенесшие свою стоимость полностью на реализованную за указанный период продукцию. Расходы, в отличие от затрат, не могут находиться в состоянии запасоемкости, не относятся к активам предприятия. Расходы отражаются при расчете прибыли компании в отчете о прибылях и убытках. «Затраты» шире понятия «расходы», но при определенных условиях данные понятия могут совпадать.

Понятие «издержки» применяется в теории экономики и практике в качестве понятия «затраты» в части производства продукции, работ или услуг. В некоторых источниках понятия «затраты на производство» и «издержки производства» рассматриваются как равнозначные, но это не совсем так. Понятие «издержки» шире определения «затраты». Издержки представляют собой совокупность различных затрат на производство и продажу продукции. К издержкам производства можно отнести затраты материальных, финансовых, трудовых и прочих видов ресурсов на производство и продажу выпущенной продукции. Издержки, также включают особые виды затрат: социальные отчисления, гарантийный ремонт, потери от брака и прочее. Понятия «затраты на производство» и «издержки производства» могут совпадать и рассматриваться как идентичные только при определенных условиях.

Рисунок 2.

Определение 3

В методических рекомендациях по бухгалтерскому учету затрат на производстве и калькуляции себестоимости дано такое определение издержек: «Издержки – совокупность всех затрат экономических ресурсов в денежной форме в процессе кругооборота хозяйственных средств».

Этот же документ определяет классификацию издержек:

- издержки производства, включающие стоимостное выражение потребленных ресурсов в производстве;

- издержки обращения, связанные с приобретением материально-производственных ресурсов и реализацией готовой;.

- экономические издержки, включающие калькулируемые и альтернативные издержки;

- альтернативные издержки, представляющие собой упущенную выгоду от альтернативного использования оборотных средств организации.

- бухгалтерские издержки – затраты в денежном выражении по использованию производственных факторов, в результате использования которых реализуется процесс производства и реализации продукции.

В бухгалтерском учете, согласно ПБУ, расходы организации подразделяются следующим образом:

- расходы по обычным видам деятельности;

- прочие расходы, включая операционные, внереализационные и чрезвычайные расходы.

При формировании расходов по обычным видам деятельности обеспечивается их группировка по элементам, являющаяся единой и обязательной для всех компаний:

- материальные затраты;

- затраты на оплату труда;

- социальные отчисления;

- амортизация;

- прочие затраты.

Состав расходов, которые учитываются в налогообложении, отличается от расходов, признаваемых в бухгалтерском учете. В налоговом учете все расходы подразделяются на следующие категории:

расходы, связанные с производством и реализацией продукции:

- материальные расходы,

- расходы на оплату труда,

- суммы начисленной амортизации,

- прочие расходы;

внереализационные расходы, без выделения операционных и чрезвычайных расходов.

В Налоговом кодексе РФ обозначен перечень затрат, относящихся к расходам, связанным с производством и реализацией продукции. К прочим расходам, в частности относятся: представительские расходы и расходы на все виды рекламы. Налоговый кодекс РФ предусматривает выделение не пяти, как в бухгалтерском учете, а четырех элементов затрат. Отчисления на социальные нужды, не выделяется в налоговом учете отдельно, а входит в состав «Расходов на оплату труда» и «Прочих расходов» в зависимости от учетной политики организации.

spravochnick.ru