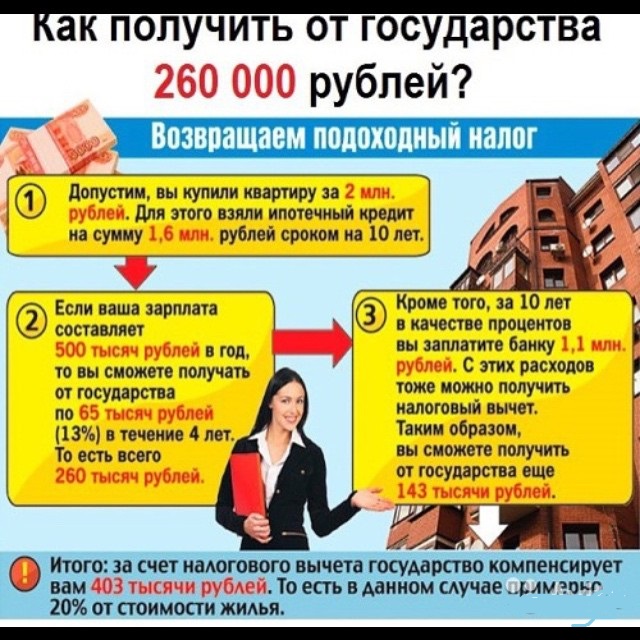

Возврат налога по ипотеке: Налоговый вычет по ипотеке: как получить налоговый вычет 650 000 рублей за квартиру по ипотеке — Ипотека

Налоговый вычет по процентам по ипотеке: как получить возврат 13 процентов

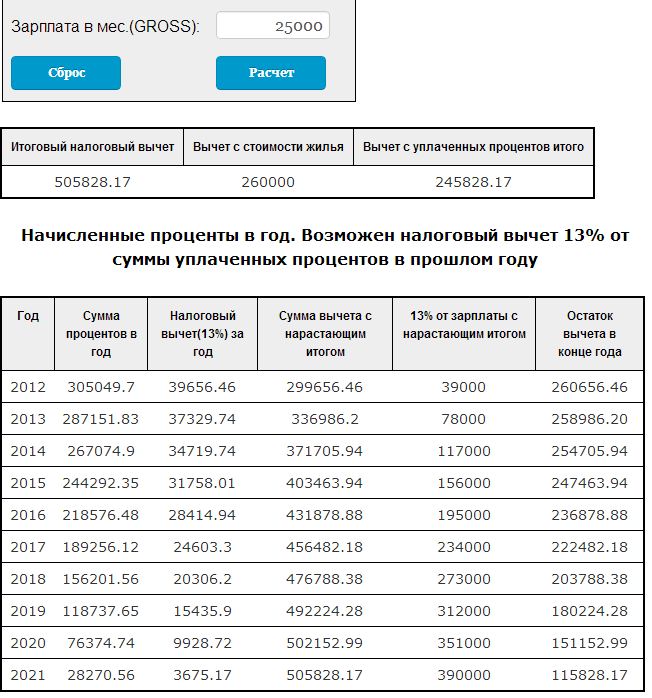

Если несколько лет назад вы купили себе в ипотеку квартиру, то сейчас можете получить 390 000 ₽ от государства прямо на карточку в качестве дополнительного налогового вычета. Разбираемся, что такое налоговый вычет за проценты с ипотеки и как их получить.

Что такое налоговый вычет по ипотеке и кому он доступен

Налоговым вычетом называют возврат подоходного налога (НДФЛ), который человек уплатил за отчётный период. По сути, это компенсация от государства при больших тратах — в данном случае речь идёт про траты на недвижимость. Размер налогового вычета равен НДФЛ и составляет 13% от дохода.

Есть много разных категорий вычетов. Возврат денег тем, кто потратился на жилую недвижимость, относится к имущественным. У тех, кто приобрёл жильё в ипотеку, появляется право ещё на один вычет — за уплаченные банку проценты. О первом мы подробно рассказывали в статье «Получение налогового вычета», а здесь остановимся на втором.

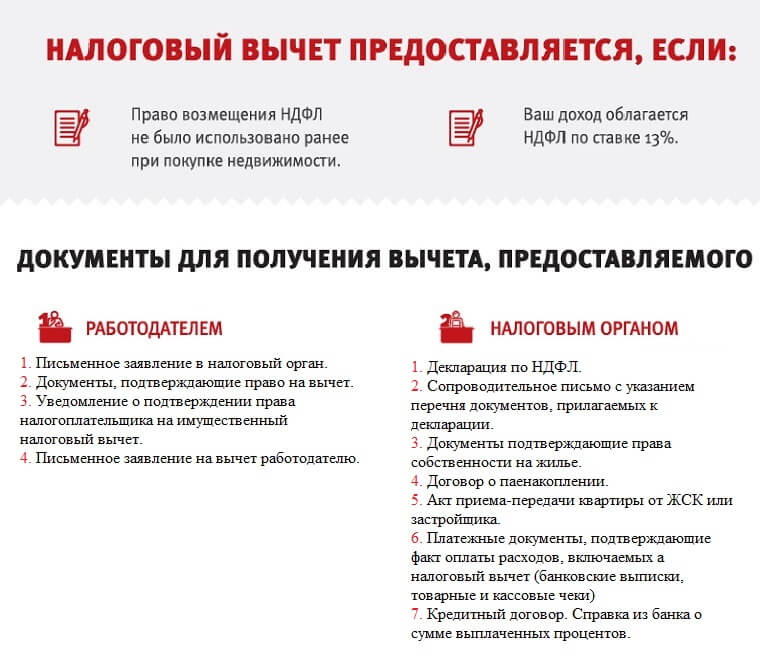

Чтобы получить такой вычет, нужно соответствовать двум условиям:

- Иметь официально подтверждённый доход и уплачивать НДФЛ. То есть на деньги могут рассчитывать и те, кто оформлен по трудовой, и оказывающие услуги по договору ГПХ. А вот самозанятым не получить вычет: НДФЛ они не платят, а их доход облагается по ставке 4–6%.

- Оформить объект в собственность. На руках нужно иметь акт приёма-передачи объекта в новостройке или выписку из ЕГРН — для вторичного жилья.

Кому недоступен возврат 13% с процентов по ипотеке

В отличие от основного вычета, вернуть процент по ипотеке можно только с одного объекта.

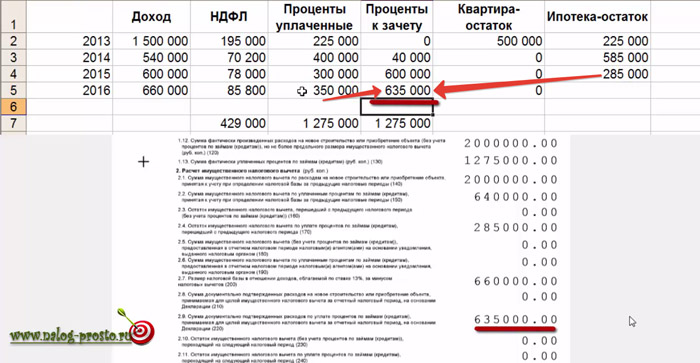

Пример: вы купили квартиру в ипотеку в 2015 году, к 2021 году выплатили за неё проценты в размере 2 500 000 ₽, а в 2022 году оформили вычет на 325 000 ₽. В 2019 году купили ещё одну ипотечную квартиру. И со второй квартиры налоговый вычет за проценты по ипотеке будет недоступен — можно претендовать только на вычет со стоимости квартиры, и лишь в том случае, если лимит в 260 тыс. ₽ не был достигнут в первый раз.

₽ не был достигнут в первый раз.

Соответственно, иногда выгоднее придержать оформление процентного вычета. Особенно если вы заранее знаете, что следующая ипотечная квартира обойдётся дороже предыдущей.

Существует и ещё несколько ограничений. Право на налоговые вычеты с процентов по ипотеке пропадает в одной из следующих ситуаций:

- Ипотека выплачивается не от имени заявителя.

- Квартира расположена за пределами РФ, а её покупатель не налоговый резидент России.

- Жильё куплено у «взаимосвязанных лиц». Это близкие родственники (супруги, дети, родители, опекуны и подопечные, братья и сёстры) и работодатели. Все они, с точки зрения закона, относятся к одной категории взаимосвязанных, то есть заинтересованных лиц.

- Жильё приобреталось с помощью субсидий от государства без использования собственных денег.

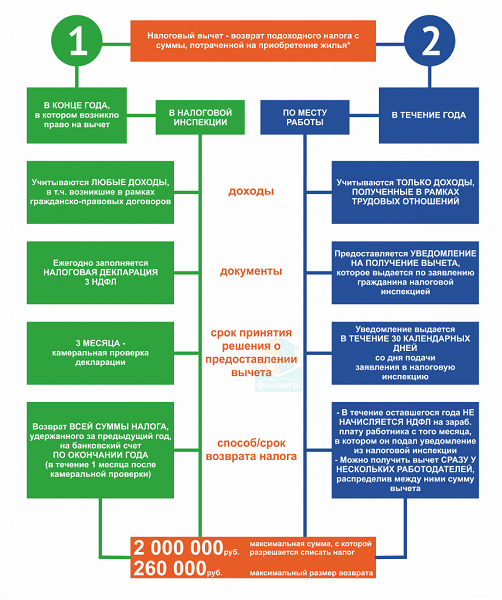

Как получить налоговый вычет по процентам за ипотеку в 2022 году

С 21 мая 2021 года в России действует упрощённая схема получения имущественных вычетов: теперь вся процедура сводится буквально к паре кликов на сайте Федеральной налоговой службы (ФНС).

Собирать документы, составлять декларацию 3-НДФЛ — как требовалось раньше — теперь не нужно. Налоговая сама узнаёт о праве человека на получение вычета, эти данные ей передаёт налоговый агент — банк, в котором оформлена ипотека. Налоговая также сама формирует уже предварительно заполненное заявление и добавляет его в личный кабинет налогоплательщика. Тому остаётся лишь подписать заявление и дождаться, пока нужная сумма поступит на карточку.

Раньше проверка заявлений занимала до 90 дней, а потом ещё в течение 30 дней нужно было ждать денег на карту. Сейчас на проверку отводится всего 30 дней, а на перечисление денег — 15. В два раза быстрее и во много раз проще.

Предзаполненные заявления рассылаются в личные кабинеты налогоплательщиков до 20 марта. Если данные от банка поступили после 1 марта, то заявление от ФНС придёт не позднее чем через 20 дней. До того, как заявление появилось в вашем ЛК, делать ничего не нужно.

Чтобы получать вычет по упрощённой схеме, потребуется доступ к личному кабинету налогоплательщика для физических лиц. Для авторизации можно использовать действующий аккаунт на портале Госуслуг.

Для авторизации можно использовать действующий аккаунт на портале Госуслуг.

Ещё одно основополагающее условие — банк, в котором оформлена ипотека, должен быть подключен к системе обмена информацией с ФНС. Присоединение к этой системе пока добровольное, и повлиять на банк никак нельзя.

Важно! Разбираясь с тем, участвует ли в системе ваш банк, сверяйтесь со списком ФНС. Например, на момент публикации на официальном сайте Альфа-Банка было указано, что он присоединён к системе, но в списке налоговой его нет.

Как получить вычет за проценты по ипотеке, если банка нет в списке ФНС

В этом случае воспользоваться упрощённой схемой не получится — придётся подавать декларацию 3-НДФЛ и ждать денег до 3–4 месяцев по обычному алгоритму.

Получить процентный вычет можно отдельно от основного (за покупку) или вместе с ним. Документы подают в налоговую или через работодателя. В первом случае выплачивают всю сумму сразу после проверки, во втором работодатель не будет удерживать подоходный налог с зарплаты на протяжении некоторого срока.

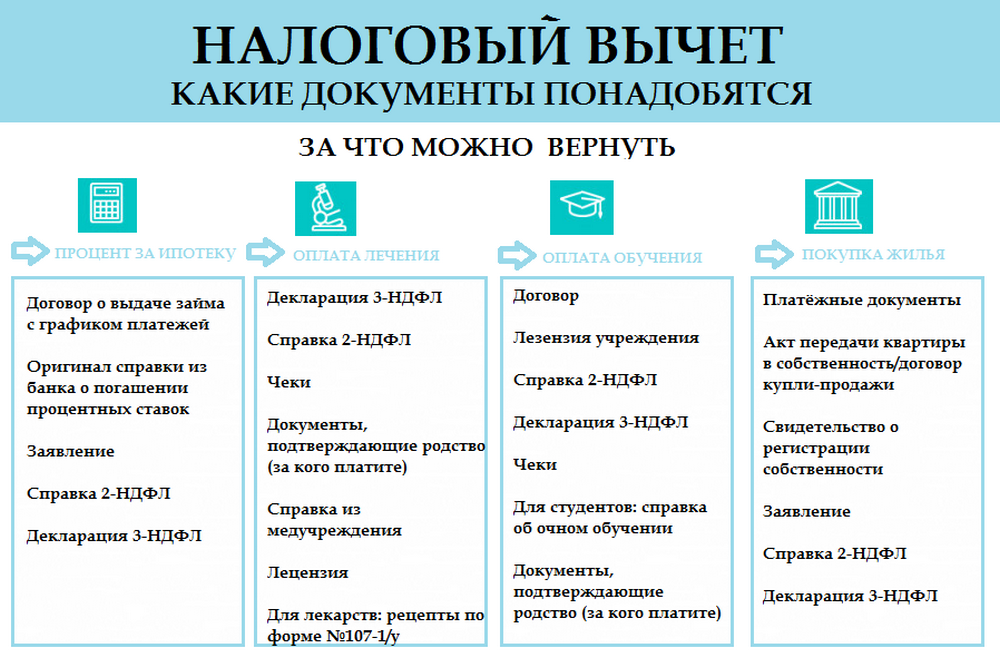

Вот какие документы потребуются для получения налогового вычета за проценты по ипотеке:

- копия паспорта;

- выписка из ЕГРН;

- справка по форме 2-НДФЛ;

- копия ДДУ или договора о купле-продаже квартиры;

- копия ипотечного договора;

- акт приёма-передачи;

- справка из банка об уплате процентов;

- декларация 3-НДФЛ;

- заявление на возмещение процентов по ипотеке.

Отличия двух способов для наглядности оформили в таблицу: | ||

|---|---|---|

Параметры | Через работодателя | Через налоговую |

Куда подавать документы | В ФНС по месту жительства либо через личный кабинет налогоплательщика | В налоговую лично или через кабинет налогоплательщика |

Нужно ли ждать решения ФНС и получать уведомление об этом | Да | Да |

Как получить вычет | Написать заявление работодателю о получении вычета через него и подать в бухгалтерию вместе с уведомлением от налоговой | После окончания проверки и уведомления об этом получить деньги на счёт, который был указан в заявлении |

Доступность способа для тех, кто работает по договору ГПХ | Нет, так как работодатель в этом случае не является вашим налоговым агентом | Да |

Доступность способа для тех, кто работает по договору ГПХ | Нет, так как работодатель в этом случае не является вашим налоговым агентом | Да |

Декларация 3-НДФЛ | Не нужна | Придётся заполнить |

Надо ли ждать окончания календарного года для подачи документов | Нет | Да |

Подготовить все необходимые документы, в том числе декларацию 3-НДФЛ, можно через частных юристов или в МФЦ. Во втором случае юрисконсульт поможет оформить документы, а оператор отправит их в налоговую.

Во втором случае юрисконсульт поможет оформить документы, а оператор отправит их в налоговую.

Период, за который можно получить вычет с процентов по ипотеке

Получить вычет можно только со следующего года после года, в котором квартира стала собственностью. Оформлять выплату можно ежегодно или с интервалом, но не реже чем раз в 3 года. Реже — просто невыгодно, потому что получить деньги можно только за 3 предыдущих календарных года. К примеру, если пропустить 4 года, а потом подать документы, то один год выпадет из расчётов.

Новая упрощённая схема облегчает жизнь налогоплательщикам: ФНС сама напомнит о вычете через личный кабинет.

Налоговый вычет за ипотеку в браке

Если квартиру купили законные супруги, то она считается совместно нажитым имуществом. Соответственно, оформить выплату на себя могут оба. Хитрость в том, что процентный вычет действует только на один объект, поэтому обычно выгоднее оформлять его на одного человека. Поясним на примере.

Супруги купили квартиру стоимостью в 4 000 000 ₽, и оба оформили имущественный вычет исходя из суммы в 2 000 000 ₽ (это максимум). В итоге семейный бюджет получил прибавку в 520 000 ₽ — по 260 000 ₽ на каждого.

В итоге семейный бюджет получил прибавку в 520 000 ₽ — по 260 000 ₽ на каждого.

Квартира была куплена в ипотеку под 5%, за всё время супруги выплатили 1 482 000 ₽ процентов. Если они оформят налоговый вычет с ипотеки на обоих, то смогут получить только 192 660 ₽. Учитывая, что максимальная сумма — 390 000 ₽, остаток просто «сгорит» и права оформить новый вычет уже не будет. Поэтому выгоднее оформить вычет, например, только на мужа. Если потом супруги решат купить ещё одну квартиру, то жена сможет получить процентный вычет в дополнение к основному.

Оформлять вычет на обоих имеет смысл, только когда переплата высокая — больше 6 000 000 ₽. Тогда оба могут получить максимум — по 390 000 ₽.

При оформлении вычета в пакет документов придётся добавить копию свидетельства о браке или брачного договора, а также соглашение супругов о распределении суммы вычета между ними.

Итак, кратко

- Налоговый вычет за уплаченные проценты по ипотеке доступен официально работающим гражданам, оформившим купленную квартиру или участок в собственность.

- Максимальная сумма ипотечных процентов, с которых можно вернуть НДФЛ, — 3 000 000 ₽, то есть на руки — до 390 000 ₽.

- Процентный вычет оформляется только на один объект. Если его размер будет меньше максимума в 390 000 ₽, то недополученная сумма просто сгорает. Если потом купить ещё одну квартиру в ипотеку, то подать заявление на процентный вычет будет уже нельзя.

- С 2022 года ФНС ввела упрощённую систему подачи заявлений на вычет — через личный кабинет налогоплательщика. Срок получения денег сократился вдвое, до 45 дней.

- Чтобы получить деньги по упрощённой схеме, нужно, чтобы банк-кредитор участвовал в системе обмена информацией с ФНС. В противном случае подавать документы придётся по старой схеме.

- Законные муж и жена могут оформить вычет за проценты на каждого отдельно, но это не всегда выгодно, поскольку лишает права на получение вычета в дальнейшем.

Оформление вычета может занять какое-то время, но сумма по процентам, которую можно получить, достаточно высока.

Фото: Spacejoy (Unsplash), PxHere

Купить квартиру в новостройке

Квартал «Символ»

от 9,49 млн ₽

ул. Золоторожский Вал

Авиамоторная 17 мин.

ЖК «Метрополия»

от 8,14 млн ₽

пр. Волгоградский, вл. 32

Угрешская 6 мин.

ЖК «Сиреневый парк»

от 5,69 млн ₽

ул. Тагильская, 4А, 4В

Бульвар Рокоссовского 18 мин.

ЖК «ЭкоБунино»

от 5,27 млн ₽

пос. Сосенское, д. Столбово, пр. Куприна, 10 км до МКАД

Ольховая 16 мин.

ЖК «Светлый мир «Станция «Л»

от 8,8 млн ₽

ул. Люблинская

Перерва 22 мин.

ЖК «Октябрьское поле»

от 8,55 млн ₽

ул. Берзарина

Октябрьское поле 19 мин.

До 4 квартала 2022

208

Со скидками

155

С парковкой

226

С 214 ФЗ

269

Студии

11667

2-комнатные квартиры

23367

1-комнатные квартиры

18591

3-комнатные квартиры

12106

Квартира в новостройке

69221

Многокомнатные квартиры

3490

Смотреть больше объявлений

Подпишись на наш телеграм-канал!

Материал по теме

Что такое выписка из ЕГРН, как её получить и зачем она нужна

Материал по теме

Спасаемся от соседского грохота; как сделать шумоизоляцию квартиры в новостройке

Разбираемся в законах

Новостройки

- Юридическое сопровождение

- Тур по новостройкам

- Консультация специалиста

- Квартиры от подрядчиков

- О компании

- Акции и скидки

- Контакты

- Статьи

- Земельного участка.

- Дома для постоянного проживания.

- Доли в жилом объекте.

- Квартиры в новостройке.

- Разработка ПСД.

- Покупка жилого дома или доли в нем.

- Приобретение материалов для строительства и отделки.

- Подвод и подключение коммуникаций.

- Работы и услуги на строительство.

- Непосредственно затраты на приобретение жилья.

- Расходы на отделочные материалы, работы, разработку ПСД.

- Удостовериться, есть ли право на вычет.

- Если пара в браке, распределить данную льготу между супругами, при этом не важно, кто является собственником жилья.

- Подготовить документацию.

- Вычислить сумму вычета и налога на возврат.

- Подобрать оптимальный вариант для возврата НДФЛ.

- Предоставить документацию в налоговую инспекцию.

- Получить льготу и вернуть налог.

- Заявление на получение льготной скидки.

- Декларацию по форме 3-НДФЛ.

- Документы, подтверждающие ваши затраты.

- Копии документов о праве собственности на жилье.

- Копию свидетельства о браке, а также заявление о распределении вычета между супругами.

- 12 550 долларов США за статус единой подачи

- 25 100 долларов США для женатых, подача совместной

- 12 550 долларов США для женатых, подается отдельно

- 18 800 долларов США для глав домохозяйств

Большинство домовладельцев теперь ничего не получают

Вычет процентов по ипотеке сейчас

Лучший способ

Часто задаваемые вопросы о вычете процентов по ипотеке

Суть

- Вычет процентов по ипотечным кредитам (HMID) позволяет домовладельцам вычитать проценты по ипотечным кредитам, уплаченные на сумму до 750 000 долларов США из основной суммы кредита.

- Закон о снижении налогов и занятости (TCJA), принятый в 2017 году, сократил максимальную сумму основного долга по ипотечному кредиту, имеющую право на вычитаемые проценты, до 750 000 долларов США (с 1 миллиона долларов США) для новых кредитов.

- TCJA также почти удвоил стандартные вычеты, что избавило многих налогоплательщиков от необходимости перечислять их постатейно.

Налоговая служба. «Публикация 936 (2020 г.), Вычет процентов по ипотеке».

Конгресс США. «HR 1 — Закон о согласовании в соответствии с разделами II и V одновременной резолюции о бюджете на 2018 финансовый год; раздел 11043».

Конгресс США. «HR 1 — Закон о согласовании в соответствии с разделами II и V одновременной резолюции о бюджете на 2018 финансовый год: раздел 11021».

Получение вычета при покупке квартиры в ипотеку в 2021 году

Получение вычета при покупке квартиры в ипотеку в 2021 году 30. 07.2021 Если вы являетесь добросовестным налогоплательщиком, то при покупке квартиры в ипотеку можно рассчитывать на получение имущественного налогового вычета. Объясняется это тем, что по законодательству приобретение жилья относится к расходам, хоть и были потрачены заемные средства. Детальнее о возврате части уплаченных взносов в бюджет государства, разберемся в данной статье.

07.2021 Если вы являетесь добросовестным налогоплательщиком, то при покупке квартиры в ипотеку можно рассчитывать на получение имущественного налогового вычета. Объясняется это тем, что по законодательству приобретение жилья относится к расходам, хоть и были потрачены заемные средства. Детальнее о возврате части уплаченных взносов в бюджет государства, разберемся в данной статье.

Что такое налоговый вычет

Под налоговым (имущественным) вычетом понимается льготная скидка со стороны государства по отношению к гражданам, которые приобрели жилую недвижимость. Данная привилегия может использоваться только один раз.

Кто может рассчитывать на имущественный вычет

Льгота распространяется только на граждан РФ, которые купили жилье на территории России за собственные средства либо через ипотеку. Кроме этого, на вычет могут рассчитывать те налогоплательщики, которые имеют доход, облагаемый налогом по ставке 13%. В данном случае необходимо получение официальной зарплаты и уплата с неё НДФЛ. В качестве примера: если покупка квартиры в ипотеку была совершена в 2019 году, а свидетельство о регистрации получено в 2020 г, то на получение вычета можно рассчитывать, начиная с 2020 года.

В качестве примера: если покупка квартиры в ипотеку была совершена в 2019 году, а свидетельство о регистрации получено в 2020 г, то на получение вычета можно рассчитывать, начиная с 2020 года.

Внимание! Как только на руках будут документы, подтверждающие права собственности на жилье, можно собирать бумаги на получение вычета.

На какую недвижимость распространяется льготная скидка

Согласно пп. 3 п. 1 ст. 220 НК у граждан есть возможность вернуть 13% подоходного налога после покупки такой недвижимости:

Если возводится собственный дом, то данный список также можно дополнить затратами на строительство.

Что может входить в расходы при покупке недвижимости для получения вычета

Фактические расходы на строительство нового дома либо его приобретение, которые возможно включить в налоговый вычет, могут состоять из таких затрат:

Фактические расходы при покупке квартиры могу включать:

Смотреть все новостройки Ижевска

Как получить вычет

Чтобы получить вычет при покупке квартиры в ипотеку в 2021 году, нужно следовать таким шагам:

Документы для получения налогового вычета

Если покупка квартиры совершалась в ипотеку, то для получения вычета НДФЛ необходимо собрать такие документы:

Сколько рассматриваются документы

Документы и заявление по выплате налогового вычета проходят камеральную проверку в течение трех месяцев в соответствии с п. 2 ст. 88 НК РФ. После принятия решения заявитель получает письменное уведомление в течение 10 дней. При положительном результате средства перечисляются сразу.

Если вы подыскиваете в Ижевске новую квартиру, компания «Новосел» вам поможет в этом. Мы предлагаем жилье в домах, которые уже сданы в эксплуатацию или еще строятся. Определиться с выбором вам поможет наш каталог.

Вам также будет интересно

5 распространенных ошибок при покупке квартиры в новостройке

24.08.2021

Чаще всего при подборе новой квартиры покупатели «летают в облаках» и надеются приобрести идеальное жилье. Люди пытаются подобрать квартиру побыстрее и подешевле. В итоге покупка получается спонтанной со множеством недочётов, выявленных впоследствии детального осмотра. Поэтому для начала стоит разобраться с ошибками, которые совершаются при покупке квартиры.

Электронная регистрация сделок с недвижимостью

19. 08.2021

08.2021

После завершения сделки при покупке квартиры права от одного человека переходят к другому, а со стороны государства это все регистрируется. Процедуру можно совершать традиционно или в интернете.

С чего начать ремонт квартиры с черновой отделкой в новостройке

16.08.2021

При покупке квартиры в новостройке с черновым ремонтом сразу же в неё заселиться не получится, поскольку условий для проживания попросту не будет. Такое жилье не имеет мебели, сантехники, бытовой техники. Будут только голые стены, пол и потолок.

Остались вопросы?

Задайте их нашим специалистам.

Вычет процентов по ипотеке: руководство

Налоговые формы помогут вам шаг за шагом подать документы. Знание того, какие формы заполнять, может сбивать с толку. Чтобы убедиться, что вы получаете и подаете правильную форму, выполните следующие действия для вычета процентов по ипотеке из налогов за 2022 год.

Выберите стандартный или детализированный вычет

Если вы выберете стандартный вычет, вам не нужно будет заполнять дополнительные формы и предоставлять доказательства всех ваших вычетов. Это больше похоже на вычет «без вопросов» с фиксированной суммой в долларах, одинаковой для большинства людей. Для 2021 налогового года, который будет соответствующим годом для налоговых платежей за апрель 2022 года, стандартный вычет составляет:

Если вы выбираете постатейный вычет, вы можете выбирать из различных вычетов. К ним относятся проценты по ипотечным кредитам, проценты по студенческим кредитам, благотворительные взносы, медицинские расходы и многое другое. Чтобы перечислить свои отчисления, вам нужно будет заполнить дополнительные формы, чтобы перечислить каждую из них и предоставить записи, квитанции и другие документы, подтверждающие их.

Как стандартные, так и детализированные вычеты уменьшают ваш налогооблагаемый доход.

Пример вычета процентов по ипотеке

Так как же решить, что делать? Все сводится к тому, какой метод сэкономит вам больше денег. Если ваш стандартный вычет сэкономит вам больше денег, чем ваш постатейный вычет, воспользуйтесь стандартным вычетом. Или наоборот.

Вот пример. Вы перечисляете следующие вычеты как отдельное лицо: проценты по ипотеке (6000 долларов), проценты по студенческому кредиту (1000 долларов) и благотворительные пожертвования (1200 долларов). Эти вычеты составляют до 8200 долларов. В этом случае вместо этого вы захотите использовать стандартный вычет в размере 12 550 долларов США, поскольку из вашего налогооблагаемого дохода будут вычтены дополнительные 4 350 долларов США.

Теперь предположим, что ваши проценты по ипотеке составляют 11 000 долларов, а другие вычеты остаются прежними. Сумма ваших постатейных вычетов составит 13 200 долларов. В этом случае вам следует воспользоваться постатейным вычетом, потому что он уменьшает ваш налогооблагаемый доход на 650 долларов больше, чем стандартный вычет.

Не забывайте: если вы платите кому-то за подготовку налогов для вас, может потребоваться больше затрат на то, чтобы они рассчитали ваши налоги, поскольку это требует дополнительной работы. Убедитесь, что вы учитываете дополнительные расходы, когда решаете, какой метод сэкономит вам больше всего денег.

Одна из самых важных вещей, которую нужно знать при использовании постатейного или стандартного вычета, заключается в том, что вы не можете использовать оба варианта. Вы должны выбрать одно или другое.

Получите форму 1098 у вашего кредитора или ипотечной службы

Чтобы заполнить информацию о процентах, которые вы заплатили за налоговый год, вам потребуется форма 1098 от вашего ипотечного кредитора или ипотечной обслуживающей организации, которой вы осуществляете платежи. . В этом документе указывается, сколько вы заплатили в виде процентов и баллов по ипотеке за последний год. Это доказательство, которое вам понадобится для вычета процентов по ипотеке.

Ваш кредитор или специалист по обслуживанию ипотечных кредитов предоставит вам форму в начале года, до уплаты налогов. Если вы не получите его к середине февраля, если у вас есть вопросы, не охваченные в разделе часто задаваемых вопросов 1098, или вам нужна помощь в чтении формы, обратитесь к своему кредитору.

Если вы не получите его к середине февраля, если у вас есть вопросы, не охваченные в разделе часто задаваемых вопросов 1098, или вам нужна помощь в чтении формы, обратитесь к своему кредитору.

Имейте в виду, что вы получите форму 1098 только в том случае, если вы заплатили более 600 долларов в виде процентов по ипотеке. Если вы заплатили менее 600 долларов в виде процентов по ипотеке, вы все равно можете их вычесть.

Выберите правильную налоговую форму

Чтобы получить вычет по процентам по ипотечному кредиту, вам нужно указать свои вычеты по пунктам. Поскольку проценты по ипотечным кредитам представляют собой постатейный вычет, вы будете использовать Приложение А (форма 1040), которое представляет собой постатейную налоговую форму, в дополнение к стандартной форме 1040. В этой форме также перечислены другие вычеты, включая медицинские и стоматологические расходы, уплаченные налоги и пожертвования на благотворительность. Вы можете найти часть вычета процентов по ипотеке в строке 8 формы. Вы введете информацию о процентах по ипотеке, найденную на вашем 1098 в этом разделе. Довольно легко.

Вы введете информацию о процентах по ипотеке, найденную на вашем 1098 в этом разделе. Довольно легко.

Теперь самое сложное. Если вы зарабатываете деньги из дома — сдаете ли вы его в аренду или используете для своего бизнеса — вам нужно будет заполнить другую форму. Это потому, что то, как проценты вычитаются из ваших налогов, зависит от того, как вы использовали кредитные деньги, а не от самого кредита.

Если вы вычитаете проценты, которые вы платите за сдаваемое в аренду имущество, вы должны использовать Приложение E (Форма 1040), чтобы сообщить об этом. Эта форма используется для дополнительного дохода от сдачи в аренду недвижимости. Если вы используете часть своего дома в качестве домашнего офиса или если вы используете деньги по ипотеке в коммерческих целях, вам может потребоваться заполнить Приложение C (форма 1040 или 1040-SR), чтобы сообщить об этом. Эта форма используется для определения прибыли или убытков от бизнеса, которым вы владели или управляли сами. В обеих этих формах вы укажете проценты по ипотеке как расходы.

Какие бы проценты по ипотеке вы ни вычитали и какую бы форму вы ни использовали, важно знать, что квалифицируется как проценты, а что не подлежит вычету. Если вы перечисляете свои вычеты, читайте дальше.

Расчет вычета процентов по ипотечному кредиту (HMID)

Оглавление

Содержание

Это налоговая льгота, которую все меньше и меньше домовладельцев получают

По

Лиза Смит

Полная биография

Лиза Смит — независимый писатель, увлеченный финансовой журналистикой, сотрудничающий с такими популярными СМИ, как Investopedia и Bloomberg BNA.

Узнайте о нашем редакционная политика

Обновлено 31 июля 2022 г.

Рассмотрено

Леа Д. Ураду

Рассмотрено Леа Д. Ураду

Полная биография

Леа Ураду, доктор юридических наук, выпускница юридического факультета Мэрилендского университета, зарегистрированный штат Мэриленд специалист по составлению налоговых деклараций, сертифицированный нотариус штата, сертифицированный специалист по составлению налоговых деклараций VITA, участник ежегодной программы подачи налоговых деклараций IRS, налоговая служба Писатель и основатель L.A.W. Услуги по урегулированию налогов. Леа работала с сотнями федеральных частных лиц и иностранных налоговых клиентов.

Узнайте о нашем Совет по финансовому обзору

Факт проверен

Катрина Муньелло

Факт проверен Katrina Munichiello

Полная биография

Katrina Ávila Munichiello — опытный редактор, писатель, проверяющий факты и корректор с более чем четырнадцатилетним опытом работы с печатными и онлайн-изданиями. В 2011 году она стала редактором World Tea News, еженедельного информационного бюллетеня о торговле чаем в США. В 2013 году она была нанята в качестве старшего редактора для оказания помощи в преобразовании журнала Tea Magazine из небольшого ежеквартального издания в ежемесячный журнал, распространяемый по всей стране. Катрина также работала редактором в Cloth, Paper, Scissors и корректором в Applewood Books. С 2015 года работает фактчекером в журналах America’s Test Kitchen’s Cook’s Illustrated и Cook’s Country. Она публиковала статьи в The Boston Globe, Yankee Magazine и других изданиях. В 2011 году она опубликовала свою первую книгу « Чтец чая: жизнь по чашке за раз (Таттл). Прежде чем работать редактором, она получила степень магистра общественного здравоохранения в области здравоохранения и работала в некоммерческой администрации.

В 2011 году она стала редактором World Tea News, еженедельного информационного бюллетеня о торговле чаем в США. В 2013 году она была нанята в качестве старшего редактора для оказания помощи в преобразовании журнала Tea Magazine из небольшого ежеквартального издания в ежемесячный журнал, распространяемый по всей стране. Катрина также работала редактором в Cloth, Paper, Scissors и корректором в Applewood Books. С 2015 года работает фактчекером в журналах America’s Test Kitchen’s Cook’s Illustrated и Cook’s Country. Она публиковала статьи в The Boston Globe, Yankee Magazine и других изданиях. В 2011 году она опубликовала свою первую книгу « Чтец чая: жизнь по чашке за раз (Таттл). Прежде чем работать редактором, она получила степень магистра общественного здравоохранения в области здравоохранения и работала в некоммерческой администрации.

Узнайте о нашем редакционная политика

Вычет процентов по ипотечным кредитам (HMID) — одна из самых заветных американских налоговых льгот. Риэлторы, домовладельцы, потенциальные домовладельцы и даже налоговые бухгалтеры рекламируют его ценность. По правде говоря, миф часто лучше, чем реальность.

Риэлторы, домовладельцы, потенциальные домовладельцы и даже налоговые бухгалтеры рекламируют его ценность. По правде говоря, миф часто лучше, чем реальность.

Основные выводы

Расчет налогового вычета по процентам по ипотеке

Большинство домовладельцев теперь ничего не получают

Закон о снижении налогов и занятости (TCJA), принятый в 2017 году, изменил все. Он снизил максимальную сумму основного долга по ипотеке, на которую распространяются вычитаемые проценты, до 750 000 долларов (с 1 миллиона долларов) для новых кредитов (что означает, что домовладельцы могут вычесть проценты, выплаченные по ипотечному долгу на сумму до 750 000 долларов). Но он также почти удвоил стандартные вычеты, когда отменил личное освобождение, что сделало ненужным для многих налогоплательщиков указывать постатейно, поскольку они больше не могли одновременно использовать и личное освобождение, и постатейные вычеты.

Но он также почти удвоил стандартные вычеты, когда отменил личное освобождение, что сделало ненужным для многих налогоплательщиков указывать постатейно, поскольку они больше не могли одновременно использовать и личное освобождение, и постатейные вычеты.

Ожидалось, что в течение первого года после внедрения TCJA стандартный вычет выберут 135,2 миллиона налогоплательщиков. Для сравнения, ожидалось, что 20,4 миллиона будут перечислены, и из них 16,46 миллиона потребуют вычета процентов по ипотечным кредитам.

Налоговый вычет по процентам по ипотечным кредитам, пожалуй, является наиболее неправильно понимаемым аспектом домовладения. Это приобрело почти мифический статус до такой степени, что многие потенциальные домовладельцы продаются на пособия еще до того, как они изучают математику, чтобы определить свое право.

В основе этого мифа лежат два основных заблуждения: во-первых, каждый домовладелец получает налоговые льготы, а во-вторых, что каждый доллар, выплаченный в виде процентов по ипотеке, приводит к сокращению подоходного налога в соотношении доллар к доллару.

Вычет процентов по ипотеке сейчас

Заблуждение 1: Вы получите налоговые льготы

Несмотря на шумиху, подавляющее большинство домовладельцев вообще не получают налоговых льгот за счет вычета налога на проценты по ипотечным кредитам. Имейте в виду, что даже для того, чтобы претендовать на вычет, домовладельцы должны указать свои вычеты при определении своих обязательств по подоходному налогу. Детализация дает возможность учитывать определенные расходы, включая проценты по ипотеке, налоги на имущество и частичные медицинские расходы. Поскольку проценты по ипотечным кредитам часто являются крупнейшими из этих расходов, которые платит налогоплательщик, их вычет часто называют финансовым стимулом для покупки дома.

И снова, хотя теоретически это привлекательная идея, в действительности принятие TCJA означает, что перечисление вычетов по статьям больше не имеет смысла для большинства людей. Для налогоплательщиков, состоящих в браке или состоящих в браке, но подающих декларацию отдельно, стандартный вычет составляет 12 550 долларов США в 2021 году (увеличение до 12 950 долларов США в 2022 году). Для глав домохозяйств он составляет 18 800 долларов в 2021 году (увеличение до 19 400 долларов в 2022 году). Для супружеских пар, подающих совместную заявку, стандартный вычет составляет 25 100 долларов в 2021 году (увеличение до 25 900 долларов в 2022 году).

Для глав домохозяйств он составляет 18 800 долларов в 2021 году (увеличение до 19 400 долларов в 2022 году). Для супружеских пар, подающих совместную заявку, стандартный вычет составляет 25 100 долларов в 2021 году (увеличение до 25 900 долларов в 2022 году).

Налогоплательщикам, у которых нет вычетов, которые в сумме превышают стандартные суммы вычетов, не нужно указывать детали, и, следовательно, они не получают налоговых льгот от уплаты процентов по своим ипотечным кредитам.

Заблуждение 2: Это будет огромный вычет

Даже для домовладельцев, которые детализируют свои налоги и имеют право на налоговый вычет по процентам по ипотеке, сумма вычета составляет лишь небольшую часть суммы процентов, выплачиваемых по ипотеке. Еще раз, чтобы полностью понять ситуацию, требуется немного посчитать, потому что вычет не является налоговым кредитом.

Вы не получаете налоговую льготу в размере 1 доллара за каждый потраченный доллар; вы получаете пенни на доллар. В отличие от кредита, который обеспечивает снижение фактических сумм налога в долларах США, вычет процентов по ипотеке уменьшает сумму общего дохода, подлежащего налогообложению, в зависимости от налоговой категории налогоплательщика.

В отличие от кредита, который обеспечивает снижение фактических сумм налога в долларах США, вычет процентов по ипотеке уменьшает сумму общего дохода, подлежащего налогообложению, в зависимости от налоговой категории налогоплательщика.

В упрощенном примере налогоплательщику, который тратит 12 000 долларов на проценты по ипотеке и уплачивает налоги по ставке индивидуального подоходного налога в размере 24%, будет разрешено исключить 12 000 долларов из обязательств по подоходному налогу, что приведет к экономии в размере 2880 долларов. Фактически, домовладелец заплатил банку 12 000 долларов в виде процентов, чтобы менее четверти этой суммы было исключено из налогообложения.

Тратить 12 000 долларов, чтобы уменьшить сумму денег, которую вы будете платить в виде налогов, на 2 880 долларов просто бессмысленно. Что еще хуже, честная оценка фактических сбережений должна исключать значение стандартного вычета. В таблице ниже представлено сравнение.

| Статус налогоплательщика | Стандартный вычет (2021) | Значение стандартного вычета в 24-процентной налоговой категории | Сумма ипотечного вычета по процентам в размере 12 000 долларов США | Итог: разница между стандартным вычетом и ипотечным вычетом |

|---|---|---|---|---|

| Одноместный | 12 550 долларов США | 3012 долларов | 2880 долларов | 132 доллара США в пользу стандартного |

| Глава семьи | 18 800 долларов США | 4 512 долл. США США | 2880 долларов | 1632 доллара в пользу стандартного |

| Женат | 25 100 долларов США | 6 024 $ | 2880 долларов | 3 144 долл. США в пользу стандартного |

Используя наш пример с процентами по ипотеке в размере 12 000 долларов США, супружеская пара с 24-процентной налоговой ставкой получит стандартный вычет в размере 25 100 долларов США в 2021 году, что составляет 6 024 доллара США в виде сниженных налоговых платежей. Если пара перечислит свои вычеты в таблице А, ипотечный вычет составит 2880 долларов.

Супруги получат налоговую скидку на стандартный вычет, даже если у них нет ипотечного кредита. Разница между ними — налоговая льгота, полученная за счет выплаты банку 12 000 долларов в реальных долларах в виде процентов по ипотеке, — будет убытком в размере 3 144 долларов. Принятие стандартного вычета было бы гораздо разумнее, чем перечисление только для того, чтобы получить налоговый вычет по процентам по ипотеке.

Даже налогоплательщики с более высокими налоговыми категориями не получат никакой выгоды, если у них нет других вычетов с высокой стоимостью в долларах для перечисления. Налогоплательщик, потративший 12 000 долларов на проценты по ипотеке и уплачивающий налоги по ставке индивидуального подоходного налога в размере 35%, получит только налоговый вычет в размере 4 200 долларов. Это немного меньше, чем налогоплательщик получил бы от стандартного вычета. «Выгода» вычета процентов по ипотеке показана в таблице ниже.

| Статус налогоплательщика | Стандартный вычет (2021) | Значение стандартного вычета в 35% налоговой категории | Сумма ипотечного вычета по процентам в размере 12 000 долларов США | Итог: разница между стандартным вычетом и ипотечным вычетом |

|---|---|---|---|---|

| Одноместный | 12 550 долларов США | 4 392,50 $ | 4 200 долларов США | $192,50 в пользу стандартного вычета |

| Глава семьи | 18 800 долларов США | 6 580 долл. США США | 4 200 долларов США | 2380 долларов в пользу стандартного вычета |

| Женат | 25 100 долларов США | 8 785 долларов США | 4 200 долларов США | 4585 долларов в пользу стандартного вычета |

При такой структуре неудивительно, что налоговый вычет, который, возможно, используется для поощрения покупки жилья, как правило, используется в основном домохозяйствами с более высокими доходами.

Кроме того, существует ограничение на размер вычета процентов по ипотечному кредиту. На 2021 год лимит составляет проценты по ипотеке, выплачиваемые на первые 750 000 долларов США задолженности для супружеской пары или 375 000 долларов США, если одинокие или женатые люди подают отдельно. Существует несколько более высокий предел для задолженности, возникшей до 16 декабря 2017 года (1 000 000 долларов США для совместной подачи документов, состоящих в браке, и 500 000 долларов США, если холостые или состоящие в браке подают раздельно).

Лучший способ

Вместо того, чтобы тратить большие суммы денег на проценты, получая мало взамен, вам было бы гораздо выгоднее заплатить наличными за свой новый дом. Покупка наличными сэкономит вам десятки тысяч долларов, потому что вы не будете платить проценты.

Конечно, всегда есть аргумент, что вы могли бы заработать больше денег, заплатив проценты и вложив оставшиеся деньги в фондовый рынок. Это кажется отличной стратегией, когда рынок растет, но прогнозистов, дающих этот совет, не видно, когда фондовый рынок падает на 40%, стоимость домов падает на 40%, а их инвестиционные советы приводят к тому, что домовладельцы должны больше по ипотечным кредитам. чем дом стоит.

Никакие инвестиции не гарантируют более высокую прибыль, чем сумма, которую вы сэкономите, полностью избегая выплаты процентов, поэтому консервативный выбор очевиден. По возможности избегайте выплаты процентов. Погасить дом быстро, если вы не можете.

Облагаются ли проценты по ипотеке налогом в 2021 и 2022 годах?

Да, проценты по ипотечным кредитам не облагаются налогом в 2021 и 2022 годах до лимита кредита в размере 750 000 долларов США для лиц, подающих заявление как одинокие, состоящие в браке, подающие совместную заявку, или главы семьи. Если женаты, но подают отдельно, сумма составляет 375 000 долларов США каждый.

Если женаты, но подают отдельно, сумма составляет 375 000 долларов США каждый.

Когда вычет процентов по ипотеке невозможен?

Проценты по ипотеке подлежат вычету только в том случае, если ипотечный кредит обеспечен вашим домом, а не в случае личного кредита. Кроме того, ипотека должна быть обеспечена вашим основным или дополнительным домом. Любые другие дома, такие как третий или четвертый дом, не будут претендовать на вычет процентов по ипотеке.

Какая сумма первоначального взноса мне нужна для ипотеки?

Традиционно для ипотеки требуется 20% первоначальный взнос. Потенциальные домовладельцы могут внести больше, что уменьшит ежемесячный платеж по ипотеке. Также можно внести менее 20%, но тогда покупателю жилья, возможно, придется заплатить частное ипотечное страхование (PMI).

Итог

Вычет по ипотечному кредиту может быть выгодным, если он работает в вашу пользу; однако многие домовладельцы на самом деле не получают налоговую льготу в зависимости от своего финансового положения. Прежде чем покупать дом, взгляните на то, что будет работать лучше всего для вас, возможно, имеет больше смысла вкладывать больше наличных и избегать как можно большего количества процентных платежей.

Прежде чем покупать дом, взгляните на то, что будет работать лучше всего для вас, возможно, имеет больше смысла вкладывать больше наличных и избегать как можно большего количества процентных платежей.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем редакционная политика.