Внебюджетные фонды это простыми словами: Внебюджетные фонды — Что такое Внебюджетные фонды?

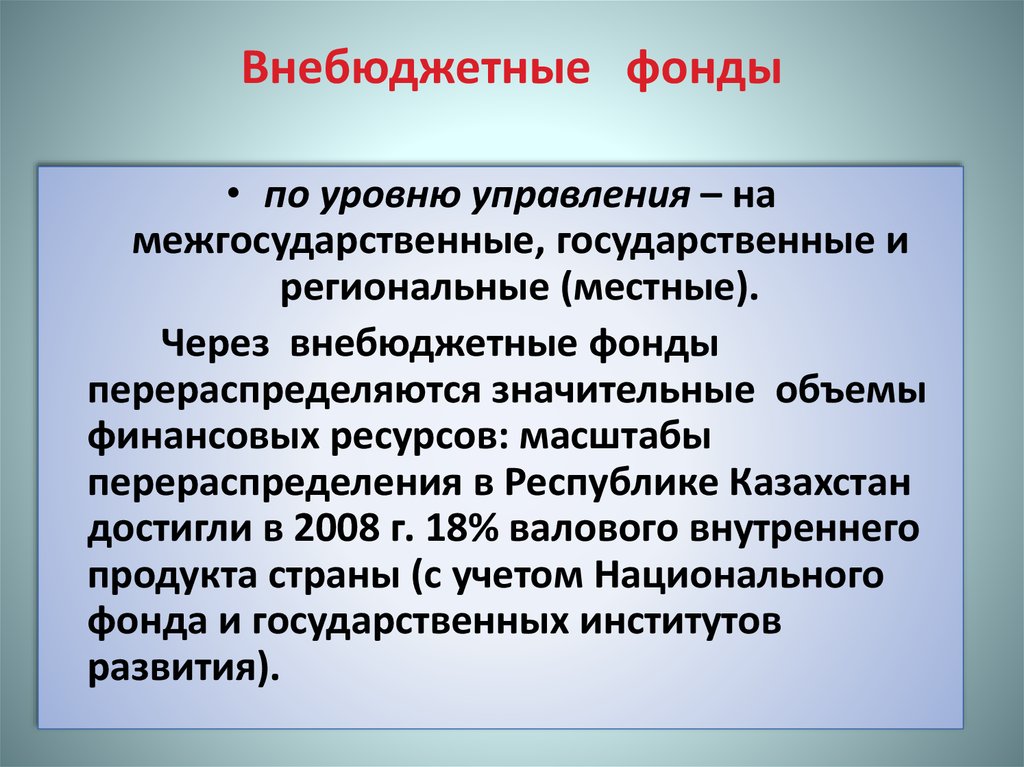

Внебюджетные фонды – структура и классификация

Комсомольская правда

ЭкономикаБИЗНЕС-ПРЕСС

20 марта 2013 7:00

Внебюджетные фонды государства – это денежные средства, которыми распоряжаются центральные или местные органы власти с присущим им целевым назначением. Внебюджетные фонды – это форма перераспределения и употребление денежных ресурсов, которые привлекаются державой для направления их в не входящие в бюджет ряда потребностей общества. На странице: внебюджетный фонд, Вы узнаете историю образования внебюджетных фондов, которые появились намного раньше чем единый финансовый фонд, называемый государственным бюджетом. На первых порах суммы для финансирования расходов государства, концентрировались в отдельных фондах и на специальных счетах, предназначавшиеся на особые цели. Но подобные фонды имели нерегулярный характер – и с воплощением в жизнь запланированных мероприятий, их финансовое обеспечение тут же прекращалось, а фонды ликвидировались. В связи с этим число таковых фондов всё время менялось: одни появлялись, иные ликвидировались.

Изначально внебюджетные фонды возникли, что то вроде специально предназначенных фондов и специальных счетов ещё до того времени как стали появляться бюджеты. Державная власть с разрастанием сфер своей деятельности стала испытывать нужду в увеличении объёмов затрат, которые нуждались в своем погашении. Данные средства сосредотачивались в различных фондах, созданных специально под конкретные цели. С консолидацией государства зарождается эпоха стандартизации различного рода фондов, с разной направленностью. На базе их объединения и был сложен государственный бюджет. Изменение отношений на рыночные, внесло свои коррективы в сущность механизма управления и формирования хозяйства в государстве.

К внебюджетным фондам можно причислить фонды, сосредотачивающие средства разного рода коммерческих, общественных организаций и личные финансы граждан, такие например как пенсионный фонд негосударственного характера.

© ForexAW.com — Аналитика форекс и других финансовых рынков

На правах рекламы

Возрастная категория сайта 18+

Сетевое издание (сайт) зарегистрировано Роскомнадзором, свидетельство Эл № ФС77-80505 от 15 марта 2021 г.

И.О. шеф-редактора сайта — Канский Виктор Федорович

Сообщения и комментарии читателей сайта размещаются без

предварительного редактирования. Редакция оставляет за собой

право удалить их с сайта или отредактировать, если указанные

сообщения и комментарии являются злоупотреблением свободой

массовой информации или нарушением иных требований закона.

АДРЕС РЕДАКЦИИ : ООО «Центр медиа», Омск, ул. Жукова, 78, 2 этаж (вход с ул. Маяковского) ПОЧТОВЫЙ ИНДЕКС 644010 Контактный тел. Отдел рекламы +7 (3812) 290-150, отдел распространения +7 (3812) 290-144, редакция +7 (3812) 290-155. Почта редакции: [email protected] и. о. Редактора Виркунен Наталья Викторовна.

Исключительные права на материалы, размещённые на интернет-сайте www.kp.ru, в соответствии с законодательством Российской Федерации об охране результатов интеллектуальной деятельности принадлежат АО «Издательский дом «Комсомольская правда», и не подлежат использованию другими лицами в какой бы то ни было форме без письменного разрешения правообладателя.

Приобретение авторских прав и связь с редакцией: [email protected]

Лекция №-5 тема: внебюджетные фонды

1. Сущность и назначение внебюджетных фондов.

2.Источники, порядок формирования и использования средств внебюджетных фондов социального назначения

3.Отраслевые государственные внебюджетные фонды.

-1-

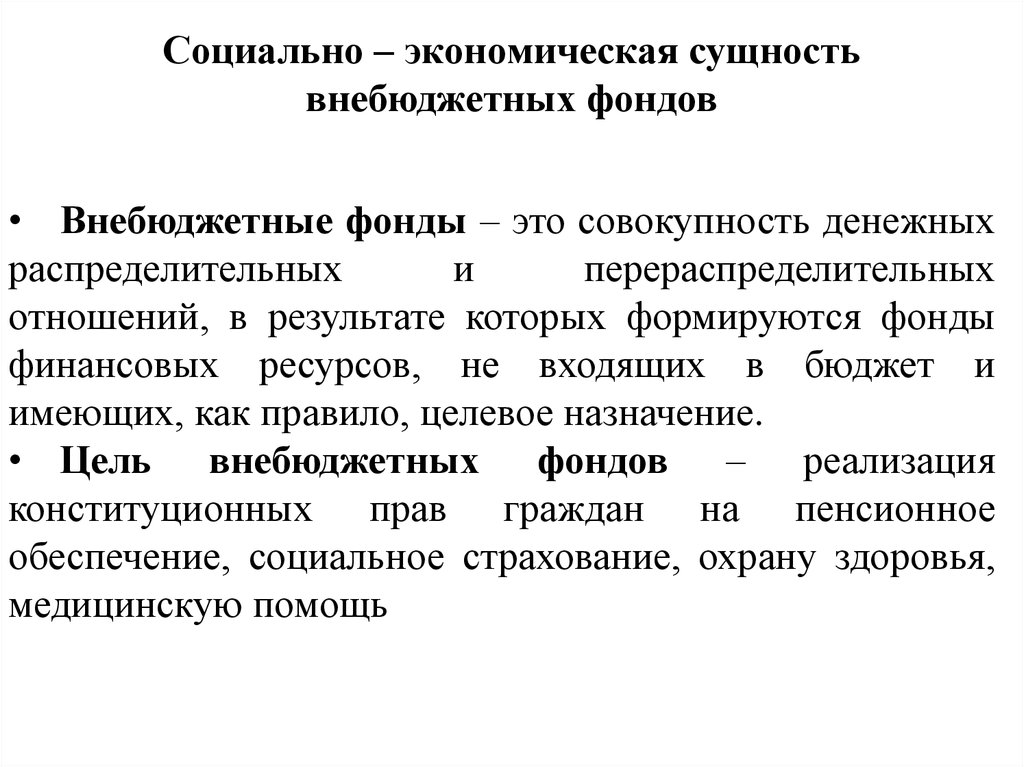

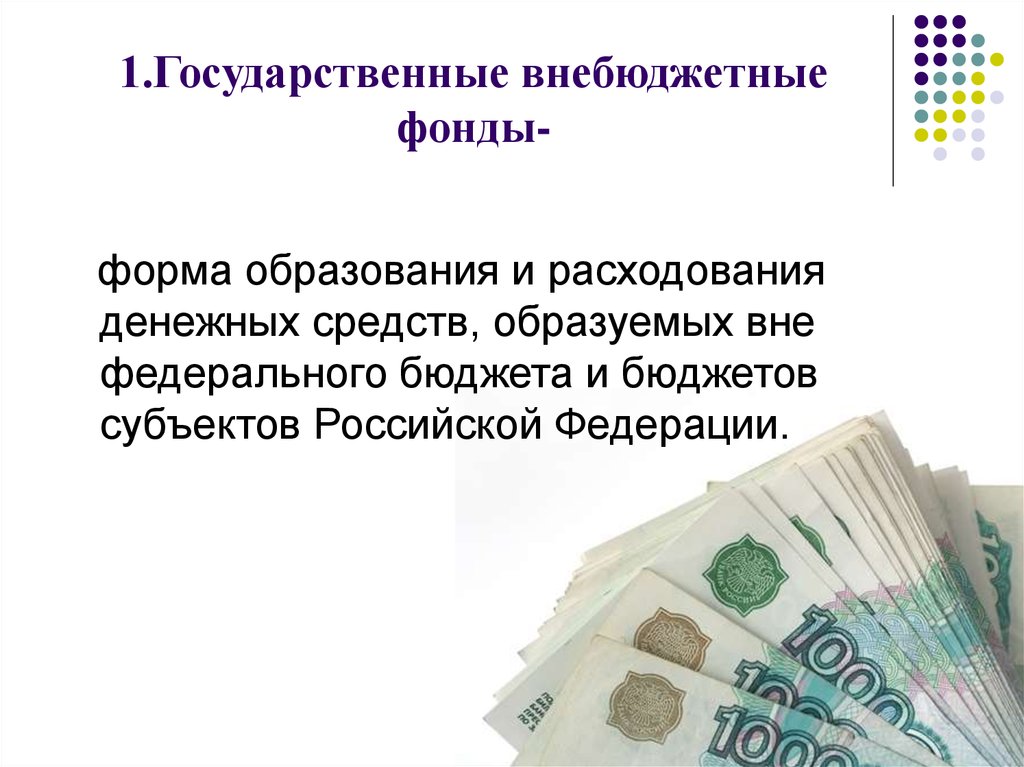

Внебюджетные фонды — форма перераспределения и использования финансовых ресурсов, привлекаемых государством для финансирования не включаемых в бюджет некоторых общественных потребностей и комплексно расходуемых на основе оперативной самостоятельности строго в соответствии с целевыми назначениями фондов.

Внебюджетные фонды— один из методов перераспределения национального дохода государством в пользу отдельных социальных групп населения. Внебюджетные фонды решают 2 важнейшие задачи: обеспечение дополнительными средствами приоритетных сфер экономики и расширение социальных услуг населению.

С помощью внебюджетных фондов государство решает следующие важные социальные задачи:

социальная защита населения;

повышение жизненного уровня населения;

сохранение и улучшение здоровья населения;

социальная ориентация безработного населения;

оказание социальных услуг населению.

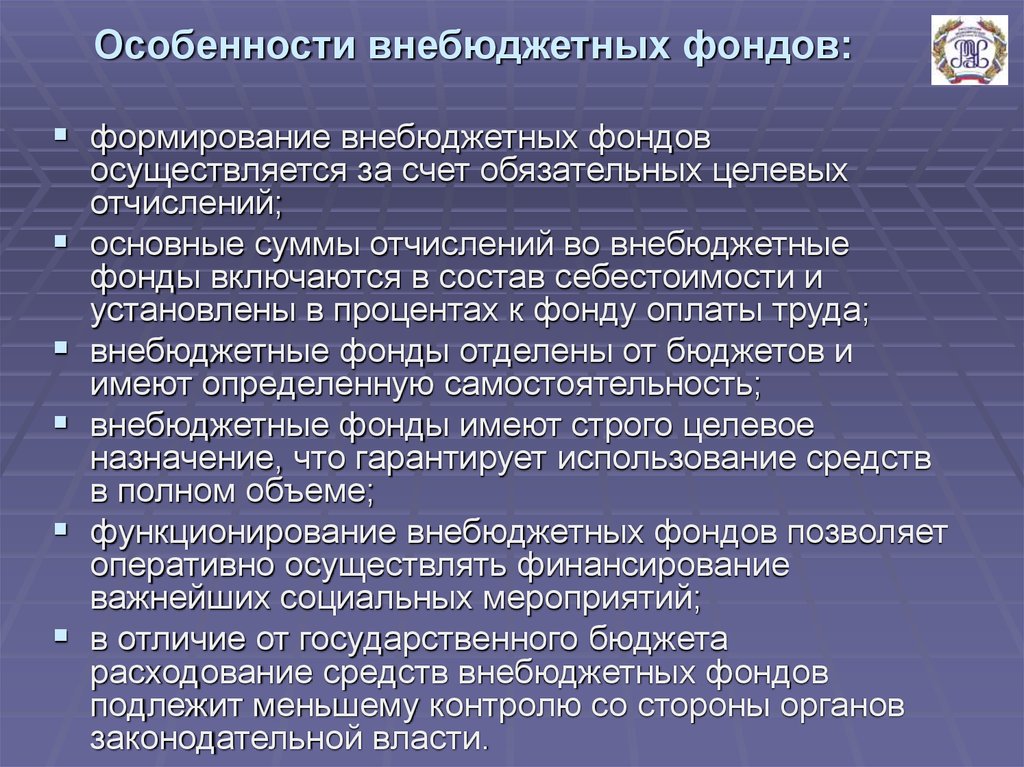

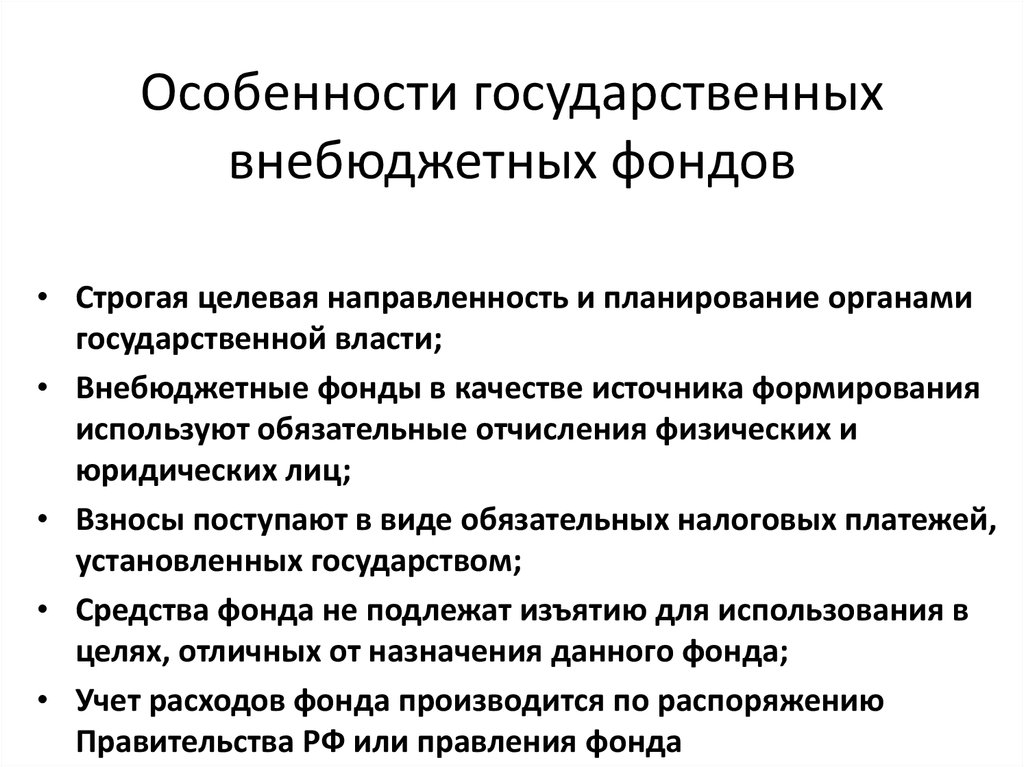

Внебюджетные фонды, являясь составной частью финансовой системы РФ, обладают рядом особенностей:

-Запланированы органами власти и управления и имеют строгую целевую направленность;

-Денежные средства фондов используются для финансирования государственных расходов, не включенных в бюджет;

-Формируются в основном за счёт обязательных отчислений юридических и физических лиц;

-Страховые взносы в фонды и взаимоотношения, возникающие при их уплате, имеют налоговую природу, тарифы взносов устанавливаются государством и являются обязательными;

-На отношения, связанные с исчислением, уплатой и взысканием взносов в фонды, распространено большинство норм и положений Налогового кодекса РФ;

-Денежные ресурсы фонда находятся в государственной собственности, они не входят в состав бюджетов, а также других фондов и не подлежат изъятию на какие-либо цели, прямо не предусмотренные законом;

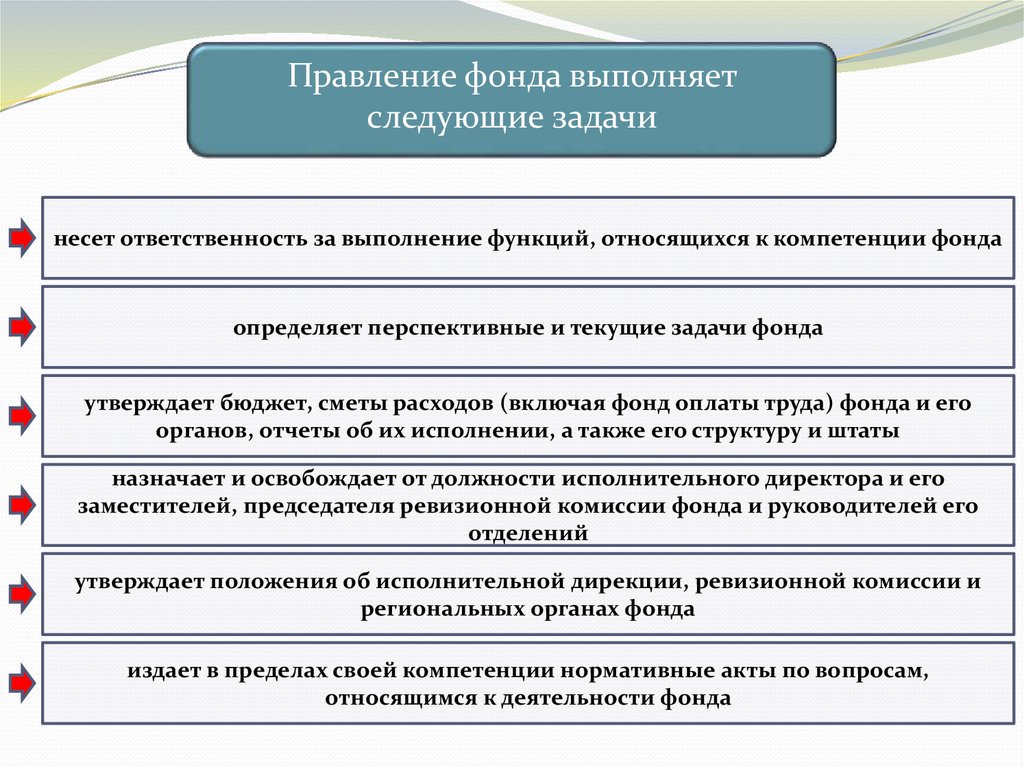

-Расходование

средств из фондов осуществляется по

распоряжению Правительства или специально

уполномоченного на то органа (Правление

фонда).

-2-

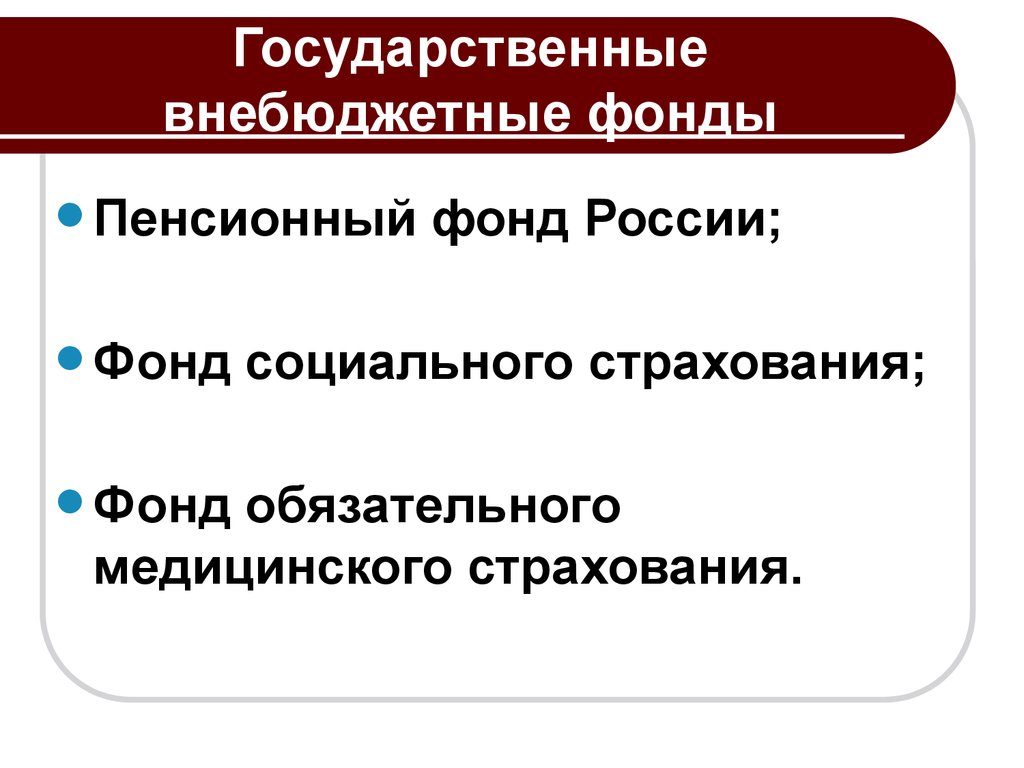

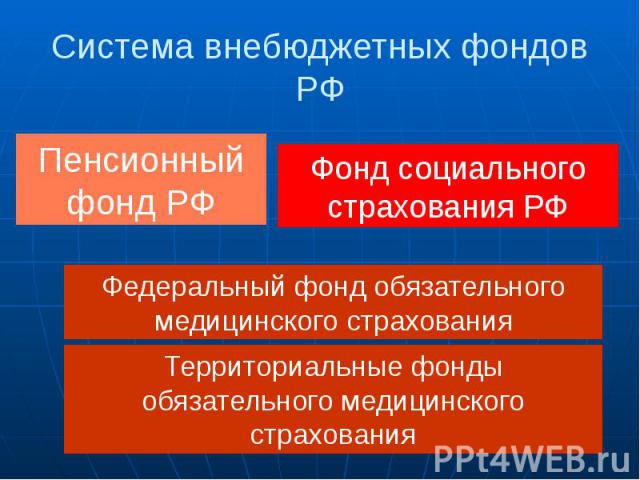

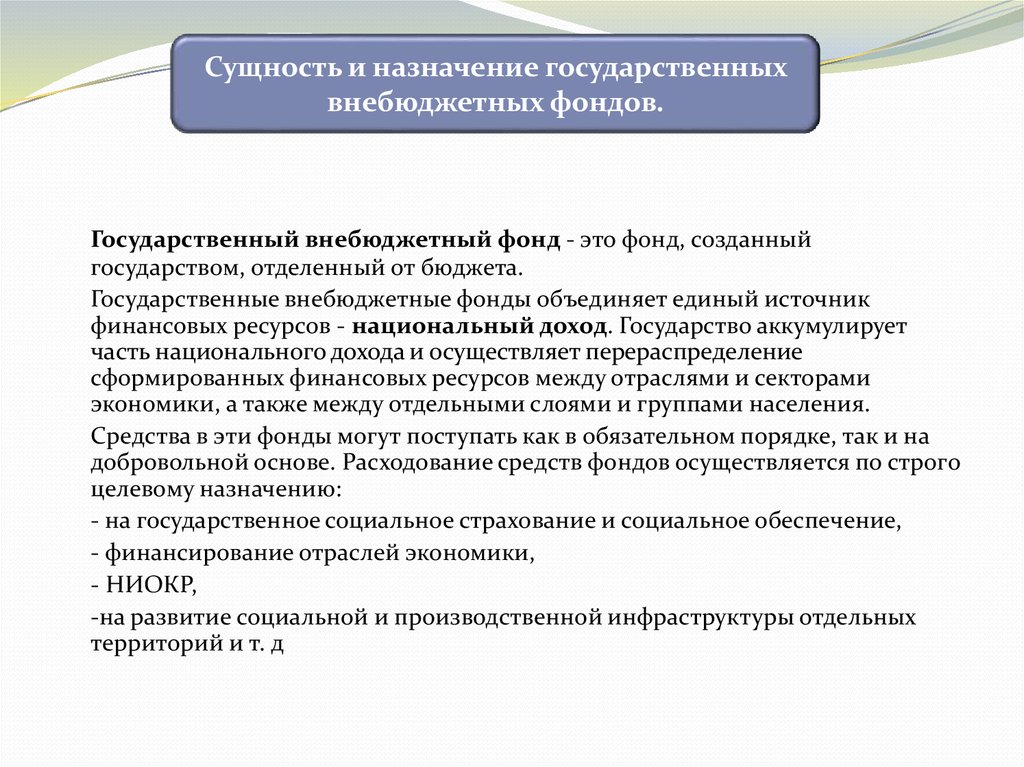

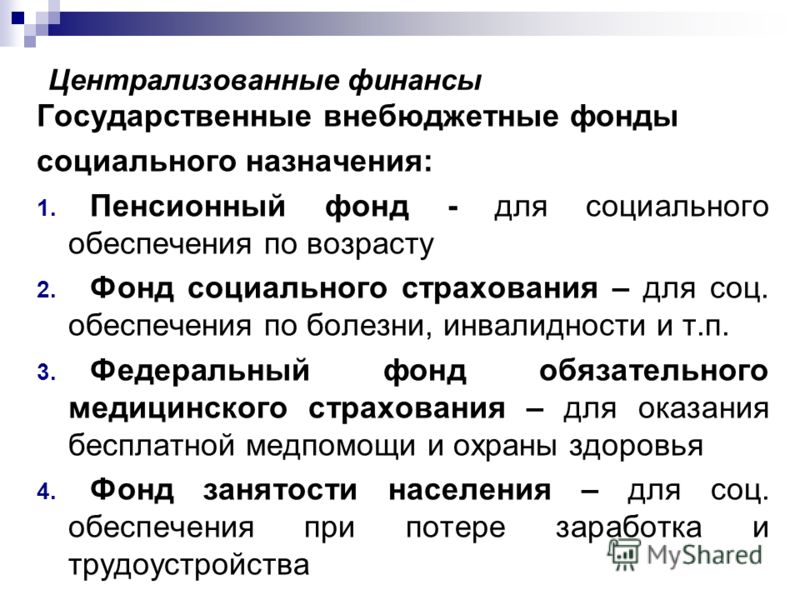

Итак, государственный внебюджетный фонд— фонд денежных средств, образуемый вне федерального бюджета и бюджетов субъектов РФ и предназначенный для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование, социальное обеспечение в случае безработицы, охрану здоровья и медицинскую помощь.

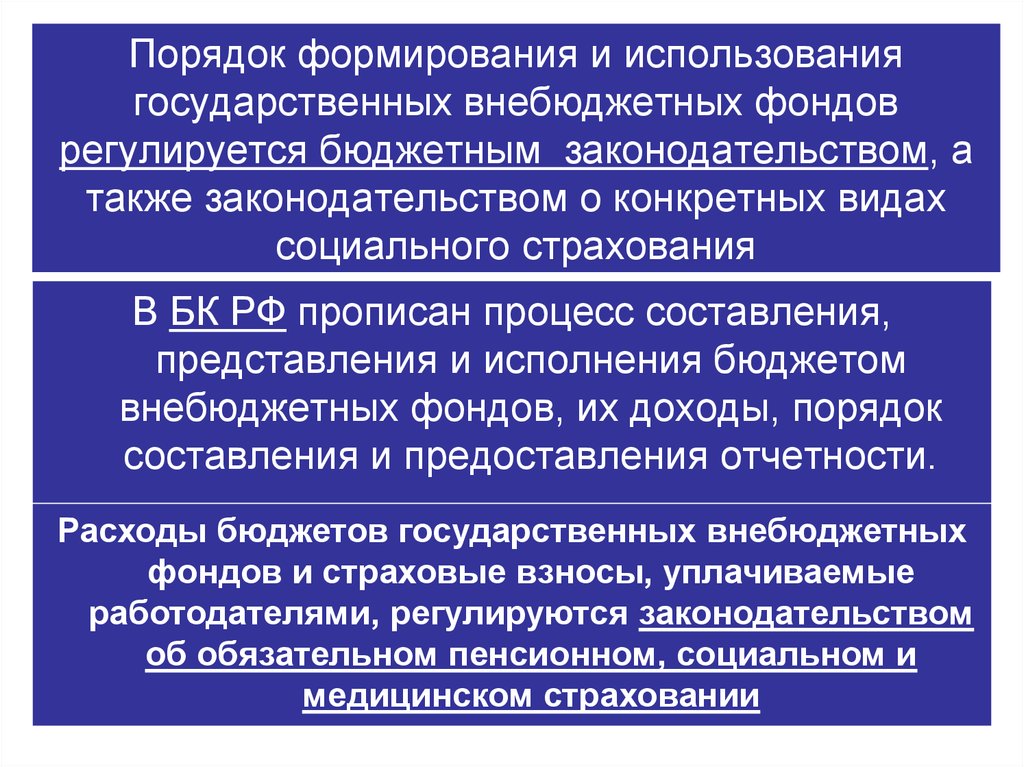

Расходы и доходы государственных внебюджетных фондов формируются в порядке, установленном федеральным законом, либо в ином порядке, предусмотренном Бюджетным кодексом. В их состав на сегодняшний день входят:

Проекты бюджетов государственных внебюджетных фондов составляются органами управления данных фондов и представляются органами исполнительной власти на рассмотрение законодательных органов в составе документов с проектами соответствующих бюджетов на очередной финансовый год.

Рассматриваются

и утверждаются их

бюджеты Федеральным собранием в форме

федеральных законов одновременно с

принятием закона о федеральном бюджете.

Проекты бюджетов территориальных фондов представляются органами исполнительной власти субъектов РФ на рассмотрение законодательных органов субъектов РФ и утверждаются одновременно с принятием закона о региональном бюджете.

Внебюджетные фонды создаются двумя путями.

1)Один путь- это выделение из бюджета определённых расходов, имеющих особо важное значение,

2)другой- формирование внебюджетного фонда с собственными источниками доходов для определённых целей.

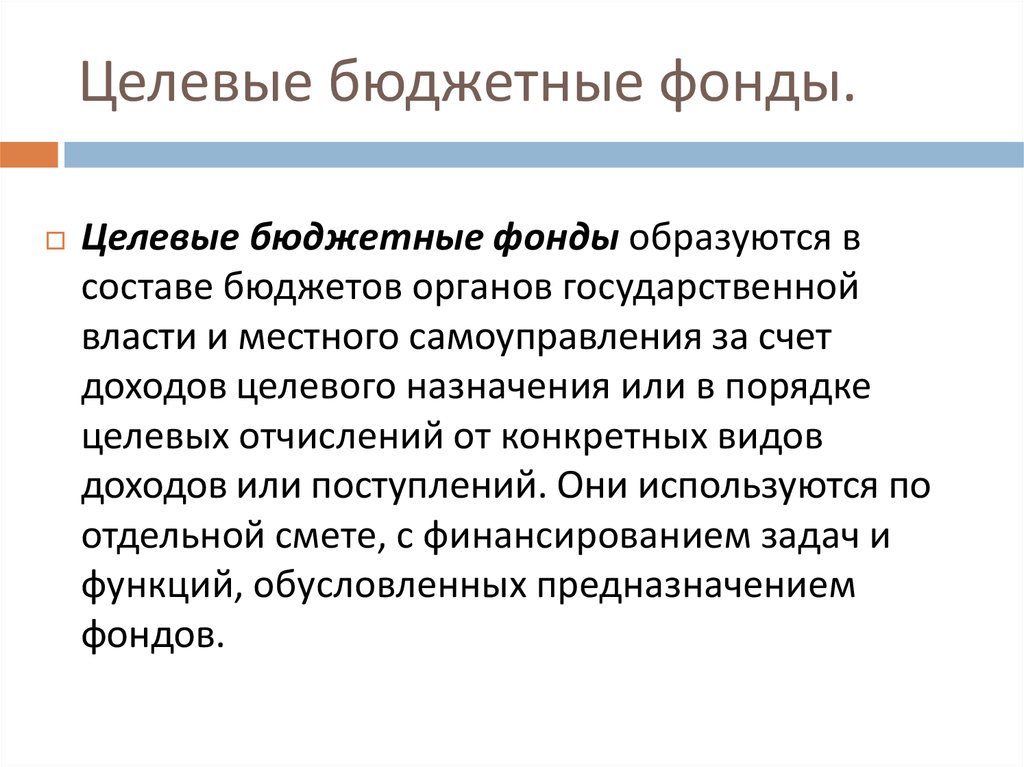

Целевые внебюджетные фонды предназначены для целевого использования. Обычно в названии фонда указана цель расходования средств.

Материальным

источником внебюджетных фондов является национальный доход. Преобладающая

часть фондов создаётся в процессе

перераспределения национального дохода.

Основные методы мобилизации национального

дохода в процессе его перераспределения

при формировании фондов — специальные

налоги и сборы, средства из бюджета и

займы.

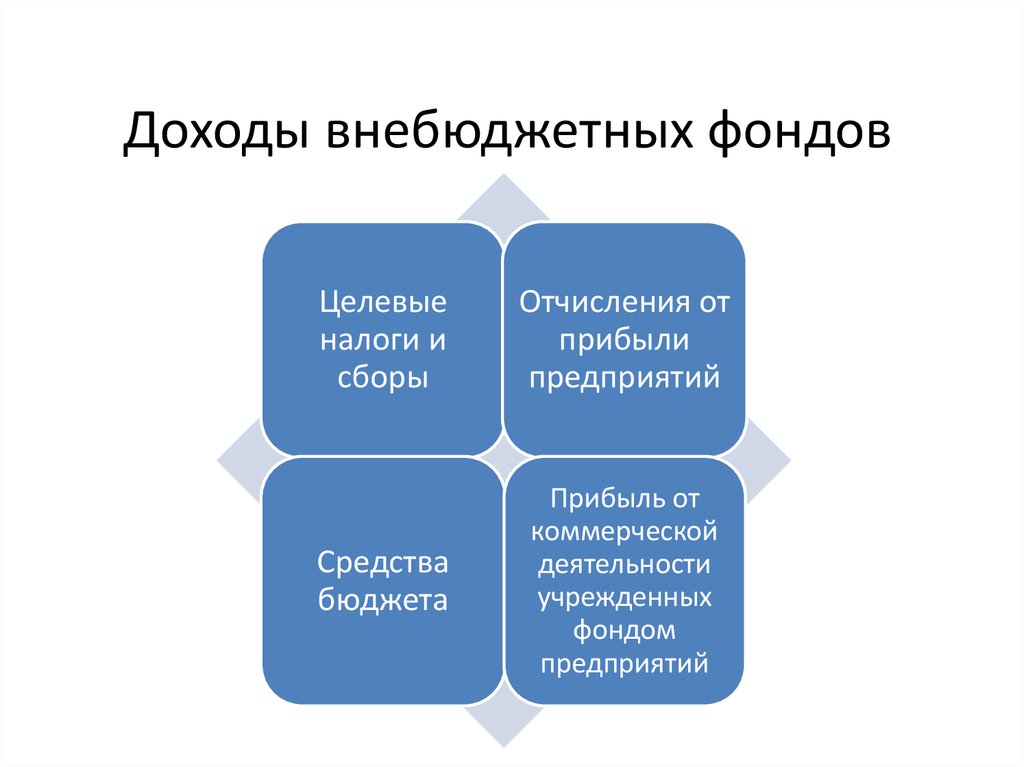

Специальные налоги и сборы устанавливаются законодательной властью. Значительное количество фондов формируется за счет средств центрального и региональных/местных бюджетов. Средства бюджетов поступают в форме безвозмездных субсидий или определённых отчислений от налоговых доходов бюджета. Доходами внебюджетных фондов могут выступать и заёмные средства. Имеющиеся у внебюджетных фондов положительное сальдо может быть использовано для приобретения ценных бумаг и получения прибыли в форме дивидендов или процентов.

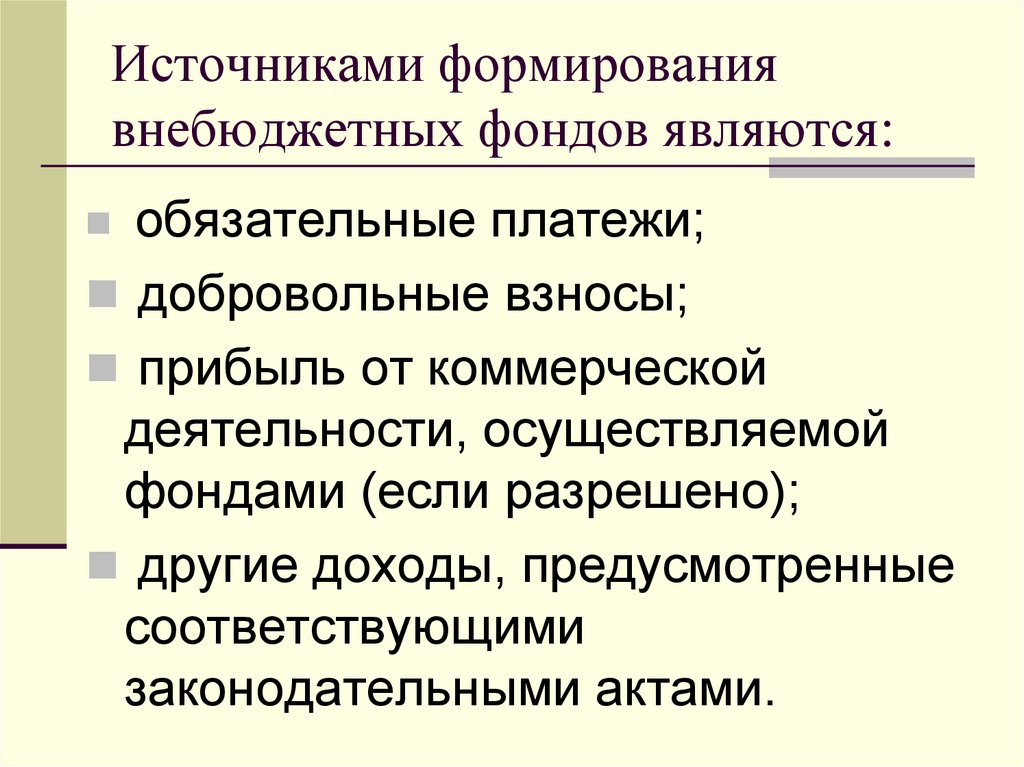

Доходы государственных внебюджетных фондов формируются за счет

:

обязательных платежей, установленных законодательством РФ;

добровольных взносов физических и юридических лиц;

других доходов, предусмотренных законодательством.

Сбор и контроль

за поступлением доходов осуществляет Министерство

по налогам и сборам.

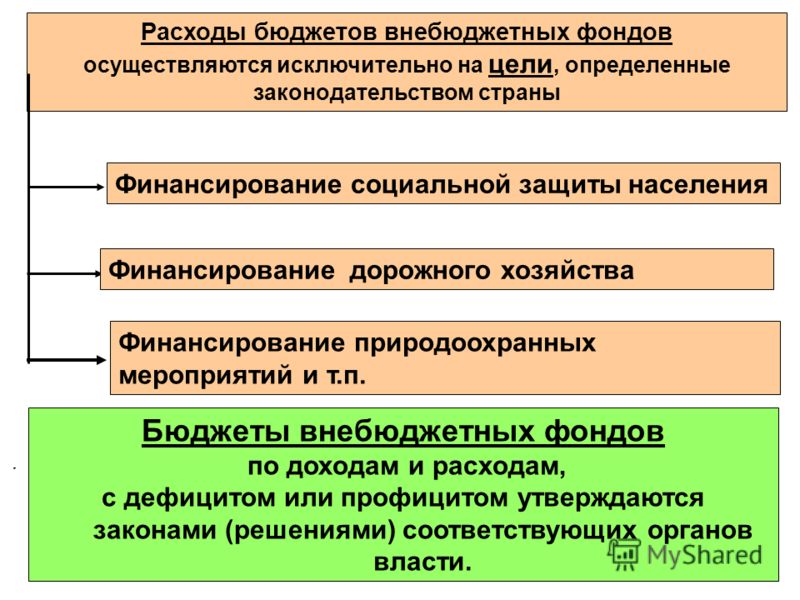

Расходование средств государственных внебюджетных фондов осуществляется исключительно на цели, определенные законодательством РФ, регламентирующим их деятельность, в соответствии с бюджетами указанных фондов, утвержденными законами РФ и субъектов РФ.

Исполнение бюджетов государственных внебюджетных фондов осуществляется Федеральным Казначейством РФ.

Отчет об исполнении бюджета государственного внебюджетного фонда составляется органом управления фонда и представляется Правительством РФ на рассмотрение и утверждение Федеральному собранию в форме закона.

Отчет об исполнении бюджета территориального государственного внебюджетного фонда составляется органом управления фонда и представляется органом исполнительной власти субъекта РФ на рассмотрение и утверждение законодательному органу субъекта РФ в форме закона.

Контроль за

исполнением бюджетов государственных внебюджетных фондов

осуществляется органами, обеспечивающими

контроль за исполнением бюджетов

соответствующего уровня бюджетной

системы.

-3-

В составе внебюджетных фондов выделяют еще экономические, к которым относятся сейчас территориальные дорожные, экологические и другие фонды.

Они могут формироваться за счет региональных налогов и сборов, доходов от штрафов и лотерей, территориальных займов, имеют экономическую направленность.

Существуют также внебюджетные фонды межотраслевого и отраслевого назначения, целью которых является финансовая поддержка конкретных институтов, проектов, развитие и стимулирование производства.

В федеральных министерствах и других федеральных органах исполнительной власти, а также в организациях, осуществляющих координацию деятельности по разработке, финансированию и реализации комплексных и целевых научно-технических программ, научно-исследовательских и опытно-конструкторских работ, действуют отраслевые и межотраслевые внебюджетные фонды НИОКР.

Министерство науки

и технологий РФ осуществляет регистрацию

внебюджетных фондов,

образуемых федеральными министерствами

и другими федеральными органами

исполнительной власти, организациями,

а также ведение реестра этих фондов.

Отраслевые и межотраслевые внебюджетные фонды НИОКР образуют:

— Министерство науки и технологий РФ — Российский фонд технологического развития;

-федеральные министерства — внебюджетные фонды министерств;

-другие федеральные органы исполнительной власти внебюджетные фонды ведомств;

-организации, ассоциации — внебюджетные фонды объединений.

Внебюджетные фонды министерств, ведомств и объединений создаются по согласованию с Министерством науки и технологий РФ, не наделяются правами юридического лица и действуют от имени федеральных министерств, других федеральных органов исполнительной власти и объединений, в которых они образованы.

Внебюджетные

фонды формируются за счет отчислений предприятий и организаций

в размере до 1,5% от себестоимости

реализуемой продукции, работ, услуг, а

суммы, отчисленных средств, включаются

организациями в себестоимость продукции. Отчисления не производятся, если

реализуемая продукция изготавливалась

для государственных нужд и ее производство

финансировалось за счет бюджетных

ассигнований.

Отчисления не производятся, если

реализуемая продукция изготавливалась

для государственных нужд и ее производство

финансировалось за счет бюджетных

ассигнований.

Предприятия и организации на договорной основе ежеквартально перечисляют средства в следующие внебюджетные фонды:

— предприятия и организации, входящие в объединение — во внебюджетный фонд объединения, в который они входят;

— предприятия и организации, входящие в несколько независимых друг от друга образующих внебюджетные фонды объединений, — во внебюджетный фонд объединения, по своему выбору;

— предприятия и организации, не входящие в объединение, но находящиеся в ведении федерального министерства или другого федерального органа исполнительной власти, — во внебюджетный фонд соответствующего министерства или ведомства;

— предприятия и

организации, не входящие в объединение,

и не находящиеся в ведении федерального

министерства или другого федерального

органа исполнительной власти, — во

внебюджетный фонд по своему выбору.

Выделение из внебюджетных фондов средств на проведение научно-исследовательских и опытно-конструкторских работ осуществляется на договорной основе.

Контроль за целевым использованием средств внебюджетных фондов осуществляют Министерством науки и технологий РФ и Минфин РФ.

Связи между внебюджетными фондами.

Разнообразие внебюджетных фондов обусловливает сложные многоступенчатые связи между этими фондами и другими звеньями финансовой системы.

Различают финансовые связи:

1)односторонние,

2) двусторонние

3) и многосторонние

При односторонних связях денежные средства идут в одном направлении: от финансовых звеньев к внебюджетному фонду. Такая связь появляется при формировании фондов или использования ими средств.

При двусторонних

связях денежный

поток движется между внебюджетными

фондами и другими звеньями финансовой

системы в двух направлениях. Так фонды

социального страхования образуются не

только за счёт страховых взносов, но и

средств центрального бюджета. Одновременно

при наличии активного сальдо они

приобретают государственные ценные

бумаги и становятся кредитором бюджета.

Так фонды

социального страхования образуются не

только за счёт страховых взносов, но и

средств центрального бюджета. Одновременно

при наличии активного сальдо они

приобретают государственные ценные

бумаги и становятся кредитором бюджета.

При многосторонних связях один внебюджетный фонд одновременно приходит в соприкосновение с разными финансовыми звеньями и другими внебюджетными фондами, т.е. деньги движутся в разных направлениях между ними.

5

Что означает, что государственная программа является внебюджетной?

Внебюджетный и бюджетный учет

Бюджет объединяет расходы и поступления практически по всем федеральным видам деятельности, от оплаты врачам, которые лечат пациентов программы Medicare, до финансирования Агентства по охране окружающей среды, сбора подоходного налога и продажи нефтяных участков в аренду на федеральных землях. . Однако в двух случаях Конгресс отделил программы от остальной части бюджета. Фонд почтовой службы и трастовые фонды по нетрудоспособности и пенсионному обеспечению в системе социального обеспечения формально считаются «внебюджетными», хотя их расходы и доходы включены в единый бюджет.

Фонд почтовой службы и трастовые фонды по нетрудоспособности и пенсионному обеспечению в системе социального обеспечения формально считаются «внебюджетными», хотя их расходы и доходы включены в единый бюджет.

Законодатели создали эту специальную учетную запись, чтобы попытаться отгородить эти программы. Для почтовой службы цель состояла в том, чтобы освободить агентство для использования более эффективных методов, чем позволяет обычный бюджетный процесс. Но это не помогло почтовой службе избежать финансовых трудностей.

Цель социального обеспечения состояла в том, чтобы защитить любые излишки от использования в других программах. Два трастовых фонда социального обеспечения накопили большие излишки с 1983 года. В конечном итоге они будут использованы для выплаты пособий. Поэтому сторонники утверждали, что эти излишки должны быть отделены от бюджета для остальной части правительства. Конгресс надеялся, что это разделение приведет к большей финансовой дисциплине в остальной части правительства.

РЕЗУЛЬТАТЫ

Этот учет дал неоднозначные результаты. Бюджетные правила Конгресса запрещают прямое использование сокращения расходов или увеличения доходов в системе социального обеспечения для оплаты увеличения расходов или снижения налогов в других местах. В этом смысле внебюджетный учет защитил программу. Но обсуждения бюджета на высоком уровне сосредоточены на дефиците единого бюджета и, таким образом, игнорируют различие внебюджетных и бюджетных средств. В результате профицит социального обеспечения эффективно помог финансировать дефицит в других частях правительства. Неясно, сколько именно, но за почти три десятилетия, когда Социальное обеспечение было внебюджетным, остальная часть правительства имела профицит всего за два года (19).99 и 2000).

В любом случае сегодня эти аргументы менее актуальны. Ежегодные расходы на социальное обеспечение с 2010 г. превышают непроцентный доход. Объединенные целевые фонды по-прежнему имеют профицит до 2019 г. из-за процентных выплат из казначейства, но эти платежи представляют собой просто переводы из одного государственного учреждения в другое и, следовательно, не влияют на сводный дефицит. Остатки трастовых фондов могут начать сокращаться в 2020 году.

Остатки трастовых фондов могут начать сокращаться в 2020 году.

Федеральная резервная система

Федеральная резервная система (ФРС) является частью федерального правительства, но явно исключена из бюджета, чтобы оградить лиц, определяющих денежно-кредитную политику, от политического давления. То же самое делают и другие развитые страны. Таким образом, ФРС устанавливает свои собственные расходы и финансирует себя за счет доходов от кредитования банков и своих финансовых активов. Федеральная резервная система ежегодно перечисляет свою прибыль в Казначейство, что в бюджете учитывается как поступления, но в остальном агентство работает вне бюджета.

ДРУГАЯ ВНЕБЮДЖЕТНАЯ ДЕЯТЕЛЬНОСТЬ

Некоторые федеральные мероприятия не предусмотрены бюджетом, поскольку правительство играет ограниченную роль в том, что в остальном является частной деятельностью. Правительство управляет различными фондами, активы которых принадлежат индейским племенам, федеральным служащим, правообладателям и другим частным лицам. Расходы и поступления в эти фонды, как правило, не включаются в бюджет.

Расходы и поступления в эти фонды, как правило, не включаются в бюджет.

Спонсируемые государством предприятия, такие как Федеральные банки жилищного кредита, также не финансируются из бюджета, потому что они находятся в частной собственности, и их долг не вызывает полного доверия и доверия со стороны правительства США. Тем не менее, большинство наблюдателей полагают, что их тесные связи с правительством приведут к финансовой помощи, если у них возникнут финансовые проблемы.

Это предположение оказалось верным для Fannie Mae и Freddie Mac, гигантских компаний, занимающихся ипотечным финансированием. Во время финансового кризиса 2008 года они получили существенную финансовую помощь и были помещены под федеральную опеку. Это привело к спору об их статусе. Управление управления и бюджета считает, что Fannie Mae и Freddie Mac все еще достаточно частные, чтобы не входить в бюджет. Бюджетное управление Конгресса считает, что федеральный контроль в настоящее время настолько силен, что эти две организации фактически являются федеральными агентствами, и их расходы и поступления должны быть в бюджете.

Обновлено в мае 2020 г.

Дополнительная литература

Бюджетное управление Конгресса. 2010. «Бюджетное отношение CBO к Fannie Mae и Freddie Mac». Вашингтон, округ Колумбия: Бюджетное управление Конгресса.

Маррон, Дональд. 2013. «ФРС и долг Америки». TaxVox (блог). 15 июля.

Административно-бюджетное управление. 2015. «Охват бюджета». In Analytical Perspectives, Бюджет правительства США, 2016 финансовый год , 115–19. Вашингтон, округ Колумбия: Управление управления и бюджета.

Основные условия бюджета

Принятый бюджет

Годовой план расходов и финансирования на период с 1 июля по 30 июня, утвержденный решением Наблюдательного совета не позднее 2 октября. Бюджет принимается, и все ассигнования устанавливаются после слушания, на котором могут быть внесены изменения в утвержденный бюджет.

Распределенные расходы

Центральные расходы на услуги/обязательства/инфраструктуру, которые относятся на счет департаментов округа на основе различных критериев. Распределенные затраты включают внутренние услуги или накладные расходы, такие как страхование, техническое обслуживание объектов, обслуживание долга, управление автопарком, центральные информационные технологии, центральные финансы и бухгалтерский учет и центральное управление бюджетом.

Распределенные затраты включают внутренние услуги или накладные расходы, такие как страхование, техническое обслуживание объектов, обслуживание долга, управление автопарком, центральные информационные технологии, центральные финансы и бухгалтерский учет и центральное управление бюджетом.

Ассигнования или бюджетные ассигнования

Установленный законом предел суммы, которую можно тратить ежегодно по каждой бюджетной единице и статье расходов. При принятии бюджета Наблюдательный совет утверждает уровень ассигнований по каждой бюджетной статье и статье расходов.

Утвержденный или утвержденный рекомендуемый бюджет

До 30 июня Наблюдательный совет рассматривает рекомендуемый бюджет исполнительной власти округа, вносит любые изменения, сокращения или дополнения и утверждает пересмотренный рекомендуемый бюджет. Он становится Утвержденным или Утвержденным рекомендуемым бюджетом и предоставляет временные полномочия на расходы до принятия бюджета, не позднее 2 октября.

Базовый бюджет

Стоимость в бюджетном году для каждого бюджетного подразделения с текущим штатным расписанием и программами. Это сумма, необходимая для финансирования текущего штата сотрудников и программ, с поправкой только на увеличение или уменьшение стоимости ведения бизнеса. Это также называется бюджетом «без роста».

Бюджетная единица

Часть бюджета, включающая программу, услугу или группу программ или услуг, имеющих общий уровень ассигнований. Бюджетные единицы часто являются отделами, и эти термины иногда используются взаимозаменяемо, но не все бюджетные единицы являются отделами, а бюджеты некоторых отделов содержатся в нескольких бюджетных единицах.

Доходы департаментов

Доходы, получаемые департаментами округа или программами, которые по закону должны расходоваться на определенные программы. Это отличается от дискреционного дохода, который учитывается в бюджетной единице Общего фонда вневедомственных доходов и может быть потрачен на любые программы или услуги в зависимости от приоритетов Совета. Доходы департаментов включают полудискреционные доходы (предложение 172 и доходы от реорганизации), которые Наблюдательный совет может распределять в рамках определенных довольно широких параметров. Большая часть доходов департамента поступает от правительства штата и федерального правительства, а также от сборов и сборов за услуги. В бюджетном документе доход, показанный во всех бюджетных единицах, кроме бюджетной единицы вневедомственных доходов Общего фонда, является доходом отдела.

Доходы департаментов включают полудискреционные доходы (предложение 172 и доходы от реорганизации), которые Наблюдательный совет может распределять в рамках определенных довольно широких параметров. Большая часть доходов департамента поступает от правительства штата и федерального правительства, а также от сборов и сборов за услуги. В бюджетном документе доход, показанный во всех бюджетных единицах, кроме бюджетной единицы вневедомственных доходов Общего фонда, является доходом отдела.

Дискреционные ресурсы

Ресурсы, использование которых не ограничено законом и которые могут быть распределены на основе приоритетов Совета. Обычно это включает дискреционные доходы (например, налоги на имущество) и доступный остаток средств Общего фонда.

Дискреционные или общие доходы

Доходы от налога на имущество, налога с продаж и некоторых других источников, использование которых не ограничено законом. Это доход, который Наблюдательный совет может распределять по своему усмотрению для финансирования местных приоритетов. Дискреционные доходы учитываются в бюджетной единице вневедомственных доходов в Общем фонде. Персонал исполнительного офиса округа оценивает размер дискреционного дохода, который будет доступен ежегодно.

Дискреционные доходы учитываются в бюджетной единице вневедомственных доходов в Общем фонде. Персонал исполнительного офиса округа оценивает размер дискреционного дохода, который будет доступен ежегодно.

Финансовый год

12-месячный период, на который в бюджете предусмотрены расходы. Для округа Сакраменто финансовый год длится с 1 июля по 30 июня.

Фонд

Фискальная и бухгалтерская организация с самобалансирующимся набором счетов, в которых регистрируются ресурсы, обязательства и остатки, а также расходы и доходы, которые разделены для целей осуществления определенных видов деятельности. Фонд состоит из одной или нескольких бюджетных единиц. Существует несколько различных типов фондов, например: Государственные фонды, такие как Общий фонд и фонды специальных доходов, которые поддерживаются за счет налогов, грантов и подобных источников; и собственные фонды, которые включают как фонды предприятий (которые финансируются за счет сборов и сборов с внешних организаций), таких как водоканалы и аэропорты, так и фонды внутренних служб (которые финансируются за счет сборов с других департаментов округа), таких как информационные технологии.

Остаток средств

Ресурсы фонда, которые не были израсходованы в предыдущем году, переносятся в следующий финансовый год как остаток средств. Проще говоря, остаток средств представляет собой разницу между общими фактическими источниками финансирования и общими фактическими расходами на конец финансового года. Остаток средств классифицируется как «обязательный» или «доступный». Остаток обязательного фонда либо ограничен законом, либо зарезервирован Наблюдательным советом для определенной цели. Имеющийся остаток средств — это ресурс, который можно использовать вместе с доходами для покрытия расходов на ассигнования.

Общий фонд

Основной операционный фонд округа. Общий фонд используется для учета всех финансовых ресурсов округа, за исключением тех, которые необходимо учитывать в другом фонде. Все дискреционные ресурсы учитываются в Общем фонде, как и бюджеты большинства оперативных отделов.

Запрос на рост или рост

Запрошенное или одобренное финансирование для отдела, которое включает дополнительный персонал, программы или уровни обслуживания. Он отличается от базового бюджета, который включал текущие штаты и программы, скорректированные только для отражения более высоких или более низких затрат на эти программы (например, из-за роста стоимости жизни).

Он отличается от базового бюджета, который включал текущие штаты и программы, скорректированные только для отражения более высоких или более низких затрат на эти программы (например, из-за роста стоимости жизни).

Чистые расходы округа

Ассигнования департамента или бюджетной единицы в Общем фонде за вычетом всех имеющихся доходов департамента. Чистые затраты округа — это сумма дискреционных ресурсов, выделенных отделу или программе. Это также называется ассигнованием Общего фонда.

Объекты или объекты расходов

Категории ассигнований или расходов. В рамках каждой бюджетной единицы ассигнования разбиты на объекты и, в некоторых случаях, на подобъекты. Объекты включают в себя:

- Salaries and Employee Benefits

- Services and Supplies

- Other Charges

- Capital Assets

- Other Financing Uses

- Intrafund Transfers

- Transfers-Out

Recommended Budget

The County Executive’s recommended appropriation ( расходы), доходы и уровень чистых затрат округа для каждой бюджетной единицы. Сотрудники исполнительного офиса округа просматривают и анализируют бюджетные запросы от департаментов и оценивают объем дискреционных ресурсов, которые будут доступны. Исходя из этого, исполнительная власть округа представляет рекомендуемый сбалансированный бюджет Наблюдательному совету до начала нового финансового года.

Сотрудники исполнительного офиса округа просматривают и анализируют бюджетные запросы от департаментов и оценивают объем дискреционных ресурсов, которые будут доступны. Исходя из этого, исполнительная власть округа представляет рекомендуемый сбалансированный бюджет Наблюдательному совету до начала нового финансового года.

Запрошенный бюджет

Уровни расходов, доходов и чистых затрат округа для каждой бюджетной единицы по запросу департаментов округа. Департаменты представляют свои бюджетные запросы в администрацию округа на рассмотрение.

Полудискреционный доход

Компонент дохода департамента, который включает Предложение 172 и доход от реорганизации. Существуют ограничения на то, на что могут быть потрачены эти деньги, но в довольно широких пределах Правление имеет право распределять эти доходы между различными программами. Доход по предложению 172 поступает из налога с продаж в размере полцента по всему штату и должен использоваться для финансирования программ общественной безопасности.