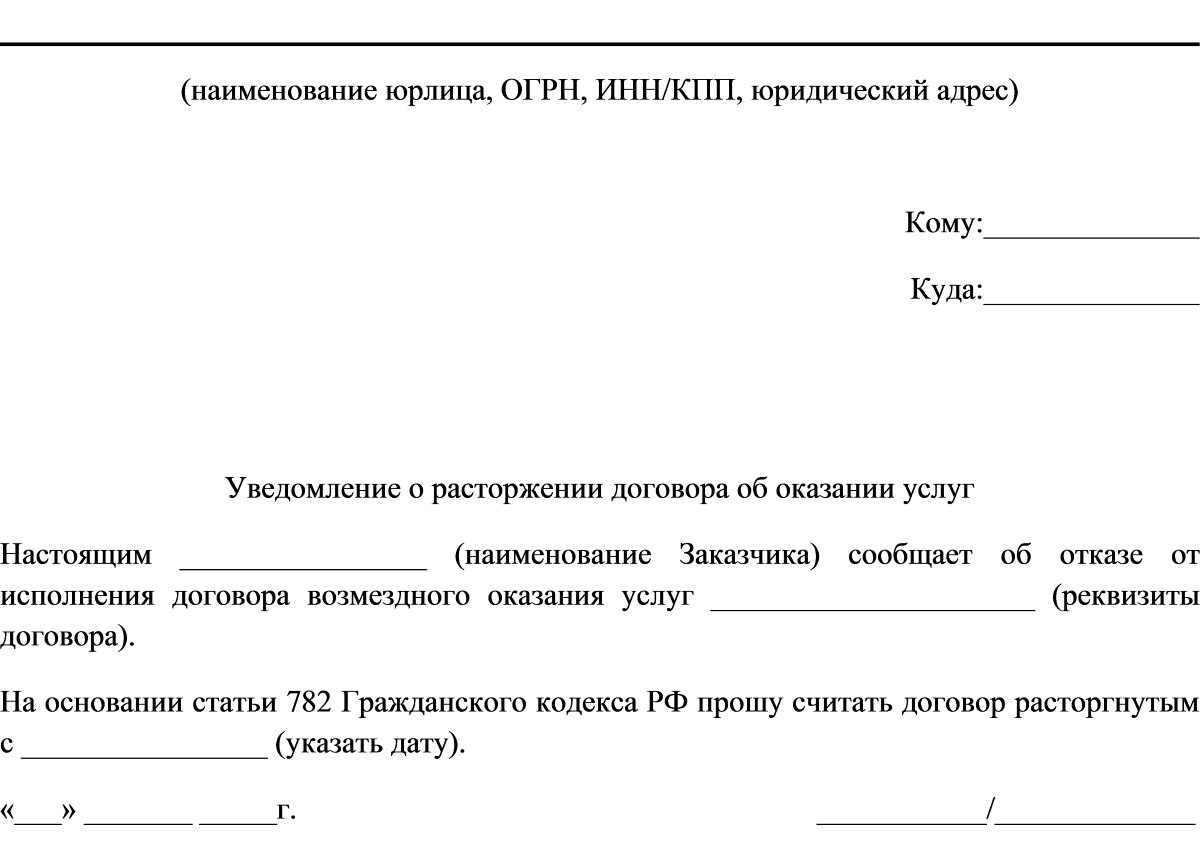

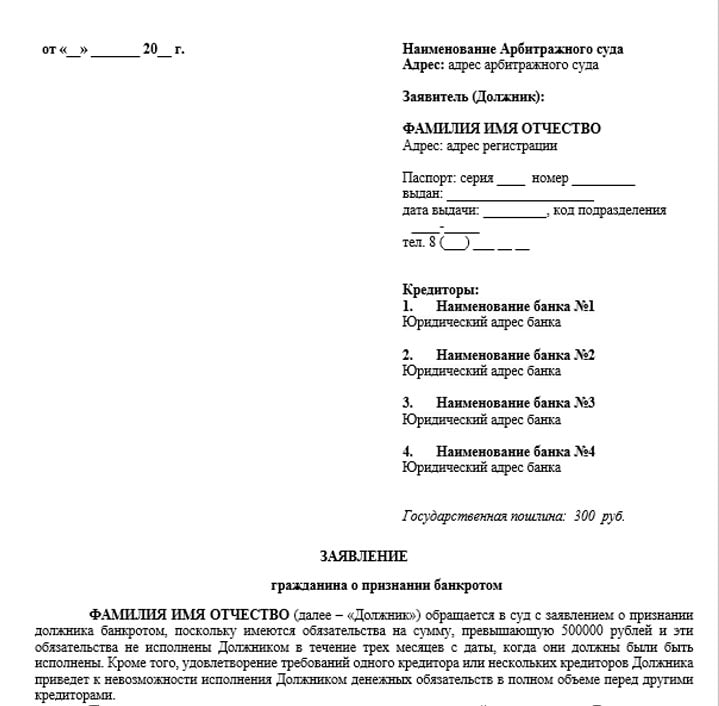

Уведомление о подаче заявления о банкротстве: Уведомление о намерении обратиться с заявлением о банкротстве

Публикация о намерении подать заявление о банкротстве

]]>Подборка наиболее важных документов по запросу Публикация о намерении подать заявление о банкротстве (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Публикация о намерении подать заявление о банкротстве Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2018 год: Статья 37 «Заявление должника» Федерального закона «О несостоятельности (банкротстве)»

(ООО «Центр методологии бухгалтерского учета и налогообложения»)Таким образом, цель публикации — оповещение всех заинтересованных лиц о намерении должника обратиться в суд с заявлением о признании себя банкротом — не достигнута. Доказательств соблюдения требования о предварительном публичном раскрытии информации о намерении должника подать заявление о собственном банкротстве не представлено.

Таким образом, неисполнение должником указанной императивной нормы права (по предварительному опубликованию сведений относительно подачи заявления о банкротстве) влечет за собой риск возвращения судом такого заявления. Как следствие, заявление общества не соответствовало требованиям, предусмотренным абзацем 2 пункта 4 статьи 37 Закона N 127-ФЗ о банкротстве, в связи с чем не подлежало принятию к производству.Статьи, комментарии, ответы на вопросы: Публикация о намерении подать заявление о банкротствеНормативные акты: Публикация о намерении подать заявление о банкротстве Федеральный закон от 26.10.2002 N 127-ФЗ

Таким образом, неисполнение должником указанной императивной нормы права (по предварительному опубликованию сведений относительно подачи заявления о банкротстве) влечет за собой риск возвращения судом такого заявления. Как следствие, заявление общества не соответствовало требованиям, предусмотренным абзацем 2 пункта 4 статьи 37 Закона N 127-ФЗ о банкротстве, в связи с чем не подлежало принятию к производству.Статьи, комментарии, ответы на вопросы: Публикация о намерении подать заявление о банкротствеНормативные акты: Публикация о намерении подать заявление о банкротстве Федеральный закон от 26.10.2002 N 127-ФЗ«О несостоятельности (банкротстве)»

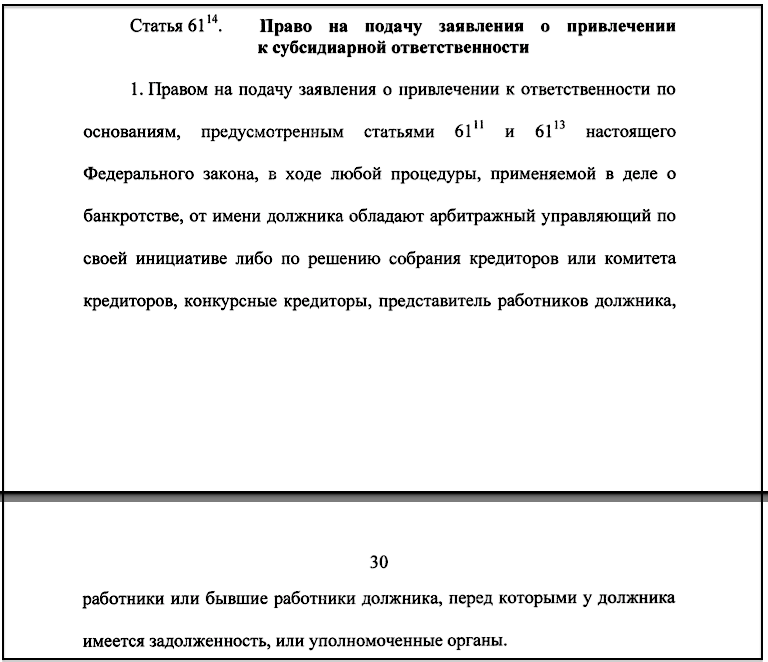

(с изм. и доп., вступ. в силу с 02.01.2021)2.1. Право на обращение в арбитражный суд возникает у конкурсного кредитора, должника, работника, бывшего работника должника в порядке, установленном пунктом 2 настоящей статьи, при условии предварительного, не менее чем за пятнадцать календарных дней до обращения в арбитражный суд, опубликования уведомления о намерении обратиться с заявлением о признании должника банкротом путем включения его в Единый федеральный реестр сведений о фактах деятельности юридических лиц.

Подача заявления о банкротстве без публикации о намерении

С 01.01.2018 вступили в силу изменения в части порядка подачи заявления о банкротстве должника. Теперь п. 2.1. ст. 7 ФЗ «О несостоятельности (банкротстве)» звучит следующим образом:

Право на обращение в арбитражный суд возникает у конкурсного кредитора, должника, работника, бывшего работника должника в порядке, установленном п. 2 настоящей статьи , при условии предварительного, не менее чем за пятнадцать календарных дней до обращения в арбитражный суд, опубликования уведомления о намерении обратиться с заявлением о признании должника банкротом путем включения его в Единый федеральный реестр сведений о фактах деятельности юридических лиц.

В преддверии банкротства должника кредитору выгодно подать заявление о банкротстве как можно раньше, чтобы обеспечить независимого управляющего, который будет противодействовать возможным недобросовестным действиям руководства должника в ходе наблюдения.

Поэтому в ходе подготовки к подаче заявления о банкротстве у меня возник вопрос: какие возможны последствия, если при подаче заявления о банкротстве уведомление о намерении предварительно не будет опубликовано?

Поскольку изменения совсем свежие, судебная практика по тому вопросу еще не сформировалась (я имею в виду уровень кассационной или апелляционной инстанции), пришлось изучить применение этой нормы судами первой инстанции, но однозначного ответа мне это не дало.

Так, в АСГМ судьи выносят определение об оставлении заявления без движения, со ссылкой на п. 1 ст. 44 ФЗ «О несостоятельности (банкротстве)», соответственно позволяя кредитору устранить обстоятельства, послужившие основанием для оставления заявления без движения.

Однако наш должник находится в Санкт-Петербурге и заявление будет подаваться в Арбитражный суд г. Санкт-Петербурга и Ленинградской области, а там большая часть судей отказывают в принятии заявлений о банкротстве, поданные без предварительной публикации уведомления о намерении.

Данный подход обосновывается тем, что если применять норму п. 2.1. ст. 7 ФЗ «О несостоятельности (банкротстве)» буквально, то на момент подачи заявления о банкротстве, без публикации уведомления, у кредитора права на подачу не возникло. Соответственно со ссылкой на п.1 ч.1 ст. 127 АПК РФ и ст. 43 ФЗ «О несостоятельности (банкротстве)» у суда есть основания для отказа в принятии заявления «в связи с отсутствием права на обращение в арбитражный суд на дату его подачи».

Однако ни п.1 ч.1 ст. 127 АПК РФ, ни ст. 43 ФЗ «О несостоятельности (банкротстве)» не содержат такого основания для отказа в принятии заявления/искового заявления.

Меньшая часть судей АС СПб и ЛО придерживается иного подхода и оставляя заявление без движения, дают кредитору возможность опубликовать уведомление о намерении.

Коллеги, поделитесь своим мнением, какой подход является правильным? Возможно, кто-либо уже пытался обжаловать определения об отказе в принятии по этому основанию?

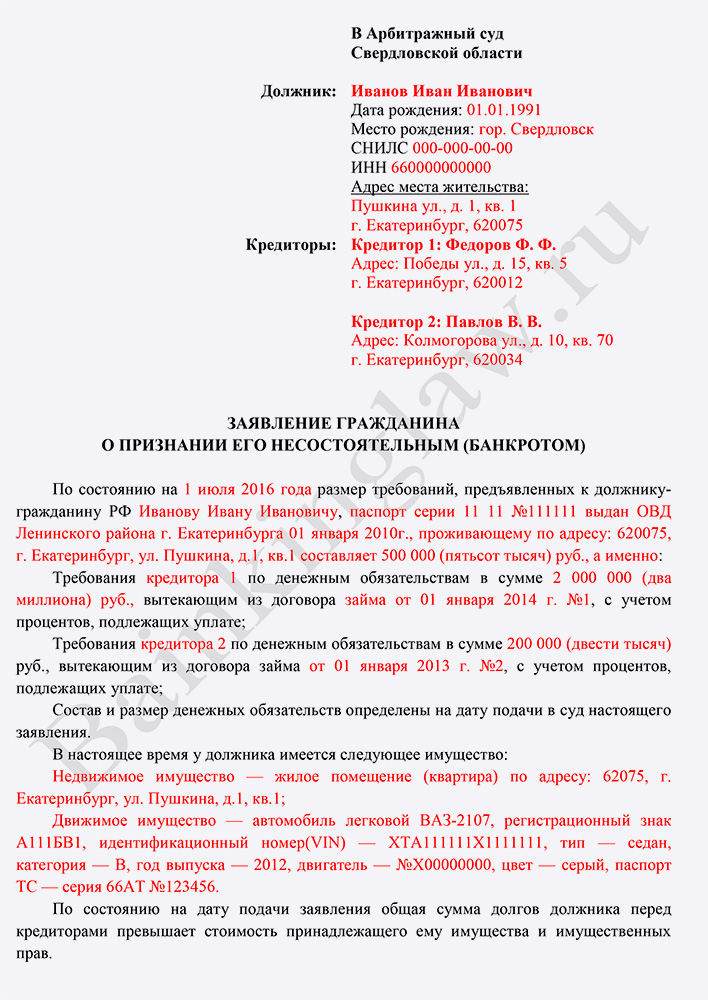

ВС РФ: кто первый опубликовал уведомление о намерении обратиться с заявлением о банкротстве, тот и… | by Yulia Akhonina

ВС РФ: кто первый опубликовал уведомление о намерении обратиться с заявлением о банкротстве, тот и первый кредитор

Суть дела

Кредитор А обратился в суд с заявлением о банкротстве должника 19. 07.2018. Арбитражный суд определением от 06.08.2018 оставил заявление Кредитора А без движения, обязав предоставить доказательства публикации уведомления о намерении обратиться в суд с заявлением о банкротстве в Единый федеральный реестр сведений о фактах деятельности юридических лиц (далее — ЕФРСБ).

07.2018. Арбитражный суд определением от 06.08.2018 оставил заявление Кредитора А без движения, обязав предоставить доказательства публикации уведомления о намерении обратиться в суд с заявлением о банкротстве в Единый федеральный реестр сведений о фактах деятельности юридических лиц (далее — ЕФРСБ).

20.08.2018 Кредитор А опубликовал уведомление о намерении обратиться с заявлением о банкротстве в ЕФРСБ.

В то же время Кредитор Б разместил соответствующее намерение в ЕФРСБ 31.07.2018 (то есть до подачи заявления о банкротстве должника Кредитором А), и, соблюдая установленные Федеральным законом «О несостоятельности (банкротстве) требования (то есть более 15 дней с даты публикации намерения), обратился в суд заявлением о банкротстве должника 31.08.2018.

Определением суда первой инстанции заявление Кредитора А было принято к производству до истечения 15 дней после публикации заявления в ЕФРСБ, а заявление Кредитора Б принято в качестве заявления о вступлении в дело о банкротстве. Кредитор Б с этим решением не согласился и обжаловал.

Кредитор Б с этим решением не согласился и обжаловал.

Нижестоящие суды отказали в удовлетворении требований Кредитора Б, в связи с чем он обратился с жалобой в ВС РФ.

Позиция нижестоящих судов

На момент принятия заявления к производству Кредитором А были устранены обстоятельства, послужившие основанием для оставления его без движения (опубликовано заявление в ЕФРСБ о намерении обратиться в суд с заявлением о признании должника банкротом).

Позиция ВС РФ

Право на обращение в суд возникает у Кредитора А при условии предварительного, не менее чем за 15 календарных дней до обращения в суд, опубликования уведомления о намерении обратиться с заявлением о признании должника банкротом путём включения его в ЕФРСБ. На момент подачи заявления у Кредитора А отсутствовало право на совершение такого действия, а допущенное нарушение применительно к дате подачи заявления носило неустранимый характер, и, значит, заявление не могло быть принято к производству. Суд первой инстанции должен был возвратить заявление Кредитора А, объяснив, что возвращение заявления не препятствует повторному обращению с таким же требованием в суд после устранения указанных обстоятельств.

Суд первой инстанции должен был возвратить заявление Кредитора А, объяснив, что возвращение заявления не препятствует повторному обращению с таким же требованием в суд после устранения указанных обстоятельств.

Нарушив порядок подачи заявления о признании должника банкротом, Кредитор А лишил Кредитора Б права на представление кандидатуры арбитражного управляющего.

Заявление Кредитора А о признании должника банкротом до публикации намерения не может быть принято к производству, если в ЕФРСБ уже опубликовано соответствующее намерение Кредитора Б.

Определение ВС РФ от 12.03.2019 № 301-ЭС18–23938 по делу №А11–10011/2018.

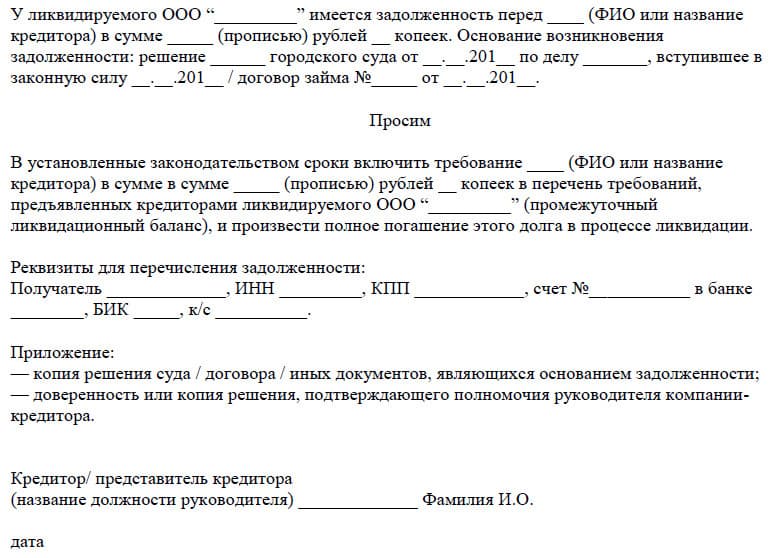

Заявление о намерении обратиться в суд с заявлением о банкротстве должника

Соблюдение Вашей конфиденциальности важно для нас. По этой причине, мы разработали Политику Конфиденциальности, которая описывает, как мы используем и храним Вашу информацию. Пожалуйста, ознакомьтесь с нашими правилами соблюдения конфиденциальности и сообщите нам, если у вас возникнут какие-либо вопросы.

Сбор и использование персональной информации

Под персональной информацией понимаются данные, которые могут быть использованы для идентификации определенного лица либо связи с ним.

От вас может быть запрошено предоставление вашей персональной информации в любой момент, когда вы связываетесь с нами.

Ниже приведены некоторые примеры типов персональной информации, которую мы можем собирать, и как мы можем использовать такую информацию.

Какую персональную информацию мы собираем:

- Когда вы оставляете заявку на сайте, мы можем собирать различную информацию, включая ваши имя, номер телефона, адрес электронной почты и т.д.

Как мы используем вашу персональную информацию:

- Собираемая нами персональная информация позволяет нам связываться с вами и сообщать об уникальных предложениях, акциях и других мероприятиях и ближайших событиях.

- Время от времени, мы можем использовать вашу персональную информацию для отправки важных уведомлений и сообщений.

- Мы также можем использовать персональную информацию для внутренних целей, таких как проведения аудита, анализа данных и различных исследований в целях улучшения услуг предоставляемых нами и предоставления Вам рекомендаций относительно наших услуг.

- Если вы принимаете участие в розыгрыше призов, конкурсе или сходном стимулирующем мероприятии, мы можем использовать предоставляемую вами информацию для управления такими программами.

Раскрытие информации третьим лицам

Мы не раскрываем полученную от Вас информацию третьим лицам.

Исключения:

- В случае если необходимо — в соответствии с законом, судебным порядком, в судебном разбирательстве, и/или на основании публичных запросов или запросов от государственных органов на территории РФ — раскрыть вашу персональную информацию. Мы также можем раскрывать информацию о вас если мы определим, что такое раскрытие необходимо или уместно в целях безопасности, поддержания правопорядка, или иных общественно важных случаях.

- В случае реорганизации, слияния или продажи мы можем передать собираемую нами персональную информацию соответствующему третьему лицу – правопреемнику.

Защита персональной информации

Мы предпринимаем меры предосторожности — включая административные, технические и физические — для защиты вашей персональной информации от утраты, кражи, и недобросовестного использования, а также от несанкционированного доступа, раскрытия, изменения и уничтожения.

Соблюдение вашей конфиденциальности на уровне компании

Для того чтобы убедиться, что ваша персональная информация находится в безопасности, мы доводим нормы соблюдения конфиденциальности и безопасности до наших сотрудников, и строго следим за исполнением мер соблюдения конфиденциальности.

Заявление о намерении обратиться в суд с заявлением о банкротстве должника

Соблюдение Вашей конфиденциальности важно для нас. По этой причине, мы разработали Политику Конфиденциальности, которая описывает, как мы используем и храним Вашу информацию. Пожалуйста, ознакомьтесь с нашими правилами соблюдения конфиденциальности и сообщите нам, если у вас возникнут какие-либо вопросы.

Пожалуйста, ознакомьтесь с нашими правилами соблюдения конфиденциальности и сообщите нам, если у вас возникнут какие-либо вопросы.

Сбор и использование персональной информации

Под персональной информацией понимаются данные, которые могут быть использованы для идентификации определенного лица либо связи с ним.

От вас может быть запрошено предоставление вашей персональной информации в любой момент, когда вы связываетесь с нами.

Ниже приведены некоторые примеры типов персональной информации, которую мы можем собирать, и как мы можем использовать такую информацию.

Какую персональную информацию мы собираем:

- Когда вы оставляете заявку на сайте, мы можем собирать различную информацию, включая ваши имя, номер телефона, адрес электронной почты и т.д.

Как мы используем вашу персональную информацию:

- Собираемая нами персональная информация позволяет нам связываться с вами и сообщать об уникальных предложениях, акциях и других мероприятиях и ближайших событиях.

- Время от времени, мы можем использовать вашу персональную информацию для отправки важных уведомлений и сообщений.

- Мы также можем использовать персональную информацию для внутренних целей, таких как проведения аудита, анализа данных и различных исследований в целях улучшения услуг предоставляемых нами и предоставления Вам рекомендаций относительно наших услуг.

- Если вы принимаете участие в розыгрыше призов, конкурсе или сходном стимулирующем мероприятии, мы можем использовать предоставляемую вами информацию для управления такими программами.

Раскрытие информации третьим лицам

Мы не раскрываем полученную от Вас информацию третьим лицам.

Исключения:

- В случае если необходимо — в соответствии с законом, судебным порядком, в судебном разбирательстве, и/или на основании публичных запросов или запросов от государственных органов на территории РФ — раскрыть вашу персональную информацию. Мы также можем раскрывать информацию о вас если мы определим, что такое раскрытие необходимо или уместно в целях безопасности, поддержания правопорядка, или иных общественно важных случаях.

- В случае реорганизации, слияния или продажи мы можем передать собираемую нами персональную информацию соответствующему третьему лицу – правопреемнику.

Защита персональной информации

Мы предпринимаем меры предосторожности — включая административные, технические и физические — для защиты вашей персональной информации от утраты, кражи, и недобросовестного использования, а также от несанкционированного доступа, раскрытия, изменения и уничтожения.

Соблюдение вашей конфиденциальности на уровне компании

Для того чтобы убедиться, что ваша персональная информация находится в безопасности, мы доводим нормы соблюдения конфиденциальности и безопасности до наших сотрудников, и строго следим за исполнением мер соблюдения конфиденциальности.

Банкротство контрагента: топ-6 способов узнать о нём раньше

Узнайте баланс контрагентаГосударственный информационный ресурс бухгалтерской (финансовой) отчетности позволяет скачать отчетность контрагента с электронной подписью ФНС, но только за 2019 год. Из нее можно узнать о соотношении размера обязательств с размером активов. Если обязательства превышают активы, то это свидетельствует о недостаточности имущества, следовательно, о невозможности удовлетворить требования всех кредиторов и о вероятности просрочки исполнения обязательств. Контрагент может быть близок к банкротству.

Из нее можно узнать о соотношении размера обязательств с размером активов. Если обязательства превышают активы, то это свидетельствует о недостаточности имущества, следовательно, о невозможности удовлетворить требования всех кредиторов и о вероятности просрочки исполнения обязательств. Контрагент может быть близок к банкротству.

Также можно проанализировать коэффициенты платежеспособности (например, абсолютной и текущей ликвидности, обеспеченности должника его активами). Низкие показатели свидетельствуют о плохом финансовом состоянии контрагента.

«Если контрагент является частью холдинговой структуры, целесообразно рассматривать его отчетность в совокупности с отчетностью других компаний холдинга. Эту задачу выполнить легче, если головная компания группы предоставляет консолидированную отчетность по международному стандарту финансовой отчетности», – отметил Андрей Есманский, юрист АБ

Федеральный рейтинг.

группа

Антимонопольное право (включая споры)

группа

Арбитражное судопроизводство (крупные споры — high market)

группа

Комплаенс

группа

Корпоративное право/Слияния и поглощения

группа

Международные судебные разбирательства

группа

Международный арбитраж

группа

Морское право

группа

Разрешение споров в судах общей юрисдикции

группа

Рынки капиталов

группа

Семейное и наследственное право

группа

Страховое право

группа

Трудовое и миграционное право (включая споры)

группа

Уголовное право

группа

Управление частным капиталом

группа

Фармацевтика и здравоохранение

группа

Финансовое/Банковское право

группа

Экологическое право

группа

Банкротство (включая споры)

группа

ВЭД/Таможенное право и валютное регулирование

группа

ГЧП/Инфраструктурные проекты

группа

Земельное право/Коммерческая недвижимость/Строительство

группа

Интеллектуальная собственность (включая споры)

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Налоговое консультирование и споры (Налоговые споры)

группа

Природные ресурсы/Энергетика

группа

ТМТ (телекоммуникации, медиа и технологии)

группа

Транспортное право

группа

Цифровая экономика

1место

По выручке

1место

По выручке на юриста (более 30 юристов)

1место

По количеству юристов

Профайл компании

×

.

Статья 68 Уведомление о введении наблюдения Федеральный закон О несостоятельности (банкротстве) N 127-ФЗ

действует Редакция от 02.07.2013 Подробная информация| Наименование документ | ФЕДЕРАЛЬНЫЙ ЗАКОН от 26.10.2002 N 127-ФЗ (ред. от 02.07.2013 с изменениями, вступившими в силу 03.08.2013) «О НЕСОСТОЯТЕЛЬНОСТИ (БАНКРОТСТВЕ)» |

| Вид документа | закон |

| Принявший орган | президент рф, гд рф, сф рф |

| Номер документа | 127-ФЗ |

| Дата принятия | 02.12.2002 |

| Дата редакции | 02.07.2013 |

| Дата регистрации в Минюсте | 01.01.1970 |

| Статус | действует |

| Публикация |

|

| Навигатор | Примечания |

11.2002;

11.2002;Статья 68 Уведомление о введении наблюдения

1. Временный управляющий обязан направить для опубликования в порядке, установленном статьей 28 настоящего Федерального закона, сообщение о введении наблюдения.

(в ред. Федерального закона от 19.07.2009 N 195-ФЗ)

Пункт 2 — Утратил силу.

(в ред. Федерального закона от 30.12.2008 N 296-ФЗ)

3. Руководитель должника обязан уведомить о вынесении арбитражным судом определения о введении наблюдения работников должника, учредителей (участников) должника, собственника имущества должника -унитарного предприятия в течение десяти дней с даты вынесения такого определения.

4. Сообщение о введении наблюдения должно содержать:

наименование должника — юридического лица или фамилию, имя, отчество должника-гражданина и его адрес;

наименование арбитражного суда, вынесшего определение о введении наблюдения, дату вынесения такого определения и номер дела о банкротстве;

фамилию, имя, отчество утвержденного временного управляющего и адрес для направления корреспонденции временному управляющему;

установленную арбитражным судом дату судебного заседания по рассмотрению дела о банкротстве.

| В 1 | Добровольная петиция (заменена) | Формы банкротства |

| В 10 | Доказательство претензии (заменено) | Формы банкротства |

| В 104 | Титульный лист рассмотрения дела противоборства (заменен) | Формы банкротства |

| В 10А | Доказательство претензии, приложение А (заменено) | Формы банкротства |

| В 10С1 | Доказательство претензии, Приложение 1 (Заменено) | Формы банкротства |

| В 10С2 | Доказательство претензии, Приложение 2 (Заменено) | Формы банкротства |

| В 11А | Генеральная доверенность (заменена) | Формы банкротства |

| В 11Б | Специальная доверенность (заменена) | Формы банкротства |

| В 12 | Порядок и уведомление о заслушивании заявления о раскрытии информации (заменено) | Формы банкротства |

| В 13 | Приказ об утверждении заявления о раскрытии информации и времени для подачи заявления о принятии или отклонении плана в сочетании с уведомлением об этом (заменено) | Формы банкротства |

| В 131 | Свидетельство о банкротстве (Суд по делам о банкротстве) (Заменено) | Формы банкротства |

| В 132 | Заявление о розыске записей о банкротстве (заменено) | Формы банкротства |

| В 133 | Реестр требований (заменен) | Формы банкротства |

| В 13S | Приказ об условном утверждении заявления о раскрытии информации (заменен) | Формы банкротства |

| В 14 | Бюллетень для принятия или отклонения плана (заменен) | Формы банкротства |

| В 15 | План подтверждения заказа (заменен) | Формы банкротства |

| В 15С | Приказ об утверждении заявления о раскрытии информации и плана подтверждения (заменен) | Формы банкротства |

| В 16А | Подпись (Заменено) | Формы банкротства |

| В 16Б | Заголовок (Краткое название) (Заменено) | Формы банкротства |

| В 16D | Заголовок для использования в состязательном процессе, кроме жалобы, поданной должником (Заменено) | Формы банкротства |

| В 17А | Уведомление об апелляции и заявление о выборах (заменено) | Формы банкротства |

| В 17Б | Факультативное заявление апелляционного лица о проведении выборов в районный суд (отменено) | Формы банкротства |

| B 17C | Сертификат соответствия Правилу 8015 (a) (7) (B) или 8016 (d) (2) (Заменено) | Формы банкротства |

| В 18 | Освобождение должника (Заменено) | Формы банкротства |

| В 18F | Освобождение должника после выполнения плана по главе 12 (заменено) | Формы банкротства |

| В 18FH | Освобождение должника до завершения плана по главе 12 (заменено) | Формы банкротства |

| В 18J | Освобождение от солидарных должников (Глава 7) (Заменено) | Формы банкротства |

| B 18JO | Освобождение одного солидарного должника (Глава 7) (Заменено) | Формы банкротства |

| В 18RI | Освобождение от ответственности физического лица-должника по делу главы 11 (заменено) | Формы банкротства |

| B 18W | Освобождение должника после выполнения плана по главе 13 (заменено) | Формы банкротства |

| B 18WH | Приказ об освобождении должника до завершения плана по главе 13 (заменен) | Формы банкротства |

| В 19 | Заявление и подпись лица, готовящего заявление о банкротстве, не являющегося поверенным (заменено) | Формы банкротства |

| В 2 | Заявление о наказании за лжесвидетельство от имени корпорации или партнерства (заменено) | Формы банкротства |

| В 200 | Обязательные списки, ведомости, графики и сборы (заменены) | Формы банкротства |

| В 201A | Уведомление индивидуальному потребительскому должнику (заменено) | Формы банкротства |

| B 201B | Заверение уведомления физических лиц-потребителей-должников (заменено) | Формы банкротства |

| В 202 | Справка о прохождении военной службы (заменена) | Формы банкротства |

| В 203 | Раскрытие информации о компенсации поверенному должнику (заменено) | Формы банкротства |

| В 204 | Уведомление о необходимости подать доказательство требования в связи с возвратом активов (заменено) | Формы банкротства |

| В 205 | Уведомление кредиторам и иным заинтересованным сторонам (заменено) | Формы банкротства |

| В 206 | Свидетельство о возбуждении дела (заменено) | Формы банкротства |

| В 207 | Свидетельство о удержании должника во владении (заменено) | Формы банкротства |

| В 20А | Уведомление о движении или возражении (заменено) | Формы банкротства |

| В 20Б | Уведомление об отказе от претензии (заменено) | Формы банкротства |

| В 21 | Справка о номере социального страхования (заменена) | Формы банкротства |

| В 210А | Передача требования, отличного от обеспечения (Заменено) | Формы банкротства |

| B 210B | Уведомление о передаче требования, отличного от обеспечения (Заменено) | Формы банкротства |

| В 22А-1 | Глава 7 Отчет о вашем текущем месячном доходе (заменен) | Формы банкротства |

| В 22А-1Поддержка | Заявление об освобождении от презумпции злоупотребления согласно §707 (b) (2) (Заменено) | Формы банкротства |

| В 22А-2 | Глава 7 Расчет средств при проверке (заменен) | Формы банкротства |

| В 22Б | Отчет о текущем месячном доходе (заменен) | Формы тестирования средств |

| B 22C-1 | Глава 13 Отчет о вашем текущем ежемесячном доходе и расчет периода обязательств (заменен) | Формы банкротства |

| B 22C-2 | Глава 13 Расчет вашего располагаемого дохода (заменен) | Формы банкротства |

| В 23 | Свидетельство должника об окончании учебного курса по финансовому менеджменту (Заменено) | Формы банкротства |

| В 230А | Подтверждение заказа по главе 12 План (заменен) | Формы банкротства |

| В 230В | Подтверждение заказа по главе 13 План (заменен) | Формы банкротства |

| В 231А | Время фиксации заказа для возражения против предлагаемого изменения утвержденного плана по главе 12 (заменено) | Формы банкротства |

| В 231Б | Время фиксации заказа для возражения против предлагаемого изменения утвержденного плана по главе 13 (заменено) | Формы банкротства |

| В 24 | Заверение в Апелляционный суд всеми сторонами (заменено) | Формы банкротства |

| В 240А | Документы для подтверждения (заменены) | Формы банкротства |

| B 240A / B ALT | Соглашение о подтверждении (заменено) | Формы банкротства |

| В 240В | Ходатайство об утверждении соглашения о подтверждении (заменено) | Формы банкротства |

| В 240C | Приказ о подтверждении договора (заменен) | Формы банкротства |

| B 240C ALT | Распоряжение о подтверждении Соглашения (Альт. ) (Заменено) ) (Заменено) | Формы банкротства |

| В 250А | Вызов в суд (Заменено) | Формы банкротства |

| B 250B | Вызов и уведомление о досудебном совещании по иску (отменено) | Формы банкротства |

| B 250C | Вызов и уведомление о судебном разбирательстве по иску (отменено) | Формы банкротства |

| В 250D | Вызов третьего лица (заменен) | Формы банкротства |

| В 250Е | Вызов к должнику по недобровольному делу (заменен) | Формы банкротства |

| В 250F | Вызов по делу о признании иностранного неосновного производства по главе 15 (Заменено) | Формы банкротства |

| В 253 | Приказ о судебной защите в случае недобровольного обращения (отменен) | Формы банкротства |

| В 254 | Повестка в суд на экспертизу по правилам 2004 года (заменена) | Формы банкротства |

| В 255 | Вызов в суд для явки и дачи показаний на слушании или судебном разбирательстве по делу о банкротстве (или состязательному производству) (заменен) | Формы банкротства |

| В 256 | Вызов в суд для дачи показаний по делу о банкротстве (или состязательном производстве) (заменен) | Формы банкротства |

| В 257 | Вызов в суд для представления документов, информации или объектов или для разрешения инспекции в деле о банкротстве (или иске о банкротстве) (заменен) | Формы банкротства |

| В 25А | План реорганизации в случае малого бизнеса в соответствии с главой 11 (замененной) | Формы для малого бизнеса |

| В 25Б | Заявление о раскрытии информации в деле о малом бизнесе в соответствии с главой 11 (Заменено) | Формы для малого бизнеса |

| B 25C | Ежемесячный отчет о деятельности малого бизнеса (заменен) | Формы для малого бизнеса |

| В 26 | Периодический отчет о стоимости, деятельности и прибыльности организаций, в которых имущество должника имеет значительную или контрольную долю (заменено) | Формы банкротства |

| В 260 | Запись о невыполнении обязательств (заменена) | Формы банкротства |

| В 261А | Решение по умолчанию — Секретарь (Заменено) | Формы банкротства |

| В 261Б | Решение по умолчанию — судья (заменен) | Формы банкротства |

| В 261C | Решение по иску против иска (Заменено) | Формы банкротства |

| В 262 | Уведомление о вступлении судебного решения (Заменено) | Формы банкротства |

| В 263 | Счет расходов (Суд по делам о банкротстве) (заменен) | Формы банкротства |

| В 264 | Распоряжение маршалу США (заменено) | Формы банкротства |

| В 265 | Подтверждение решения о регистрации в другом районе (заменено) | Формы банкротства |

| В 27 | Титульный лист соглашения о повторном подтверждении (заменен) | Формы банкротства |

| В 270 | Уведомление о подаче окончательного отчета Доверительного управляющего (Заменено) | Формы банкротства |

| В 271 | Окончательный указ (заменен) | Формы банкротства |

| В 280 | Раскрытие информации о компенсации лица, составившего заявление о банкротстве (заменено) | Формы банкротства |

| В 281 | Явка кредитора или представителя алиментов на ребенка (заменено) | Формы банкротства |

| В 283 | Глава 13 Сертификаты должника в отношении обязательств по внутренней поддержке и Раздел 522 (q) (Заменен) | Формы банкротства |

| В 3А | Заявление для физических лиц об уплате пошлины за подачу в рассрочку (заменено) | Формы банкротства |

| B 3B | Заявление об отказе от сбора за подачу заявления по Главе 7 (замене) | Формы банкротства |

| В 4 | Список кредиторов, владеющих 20 крупнейшими необеспеченными требованиями (заменен) | Формы банкротства |

| В 4011A | Генеральная доверенность (заменена) | Формы банкротства |

| В 4011Б | Специальная доверенность (заменена) | Формы банкротства |

| В 5 | Вынужденное прошение (отменено) | Формы банкротства |

| B 6 Крышка | Титульный лист для расписаний (заменен) | Формы банкротства |

| B 6 Декларация | Декларация о графиках должника (заменена) | Формы банкротства |

| B 6 Резюме | Сводка расписаний (Заменено) | Формы банкротства |

| В 6А | Приложение А — Недвижимость (Заменено) | Формы банкротства |

| В 6Б | Приложение B — Личное имущество (Заменено) | Формы банкротства |

| B 6C | Приложение C — Имущество, освобожденное от уплаты налогов (заменено) | Формы банкротства |

| В 6D | Приложение D — Кредиторы, владеющие обеспеченными требованиями (Заменено) | Формы банкротства |

| В 6Е | Таблица E — Кредиторы с необеспеченными приоритетными требованиями (заменены) | Формы банкротства |

| В 6F | Таблица F — Кредиторы, владеющие необеспеченными неприоритетными требованиями (заменены) | Формы банкротства |

| B 6G | Приложение G — Исполнительные договоры и договоры аренды, срок действия которых еще не истек (заменено) | Формы банкротства |

| B 6H | Приложение H — Кодировщики (Заменено) | Формы банкротства |

| B 6I | Таблица I: Ваш доход (заменен) | Формы банкротства |

| В 6J | Приложение J: Ваши расходы (заменено) | Формы банкротства |

| В 7 | Отчет о финансовых делах (заменен) | Формы банкротства |

| В 8 | Глава 7 Заявление о намерениях индивидуального должника (Заменено) | Формы банкротства |

| В 9А | Глава 7 Дело об отсутствии активов в отношении физических или совместных должников (заменено) | Формы банкротства |

| В 9Б | Глава 7 Дело об отсутствии активов в отношении корпорации / партнерства (заменено) | Формы банкротства |

| В 9C | Глава 7 Дело об активах индивидуального или совместного должника (Заменено) | Формы банкротства |

| В 9D | Глава 7 Дело об активах корпорации / партнерства (заменено) | Формы банкротства |

| B 9E | Глава 11 Дело об индивидуальных или совместных должниках (Заменено) | Формы банкротства |

| B 9E (Альт. | Глава 11 Индивидуальные или совместные дела должников (Альтернативный вариант) (Заменена) | Формы банкротства |

| В 9F | Глава 11 Дело о корпорации / партнерстве (отменено) | Формы банкротства |

| B 9F (Альт.) | Глава 11 Дело о корпорации / партнерстве (альтернативное) (заменено) | Формы банкротства |

| B 9G | Глава 12 Семейный фермер, являющийся индивидуальным или солидарным должником (заменен) | Формы банкротства |

| B 9H | Глава 12 Корпорация / Товарищество Семейного Фермерского (Заменено) | Формы банкротства |

| В 9И | Глава 13 Дело (Заменено) | Формы банкротства |

Что делать при получении уведомления о банкротстве: Foster Swift

Сельскохозяйственная отрасль продолжает сталкиваться с финансовыми проблемами. Возможность уведомления о банкротстве всегда присутствует. Игнорировать уведомление о банкротстве на свой страх и риск.

Возможность уведомления о банкротстве всегда присутствует. Игнорировать уведомление о банкротстве на свой страх и риск.

Обращайте пристальное внимание на любую почту, касающуюся дела о банкротстве — потому что каждое дело о банкротстве, в котором Должник должен вам или вашему учреждению деньги или имеет собственность, в которой вы или ваше учреждение может быть заинтересованы, может повлиять на ваши интересы. Рассмотрим следующие гипотезы:

Представьте, что клиент вашего учреждения объявил о банкротстве. При таком банкротстве Должник предлагает не погашать непогашенную задолженность перед учреждением.Как учреждение может защитить свое право на получение полной оплаты непогашенного остатка?

Еще хуже, представьте, что ваше учреждение получило платеж от клиента в течение девяноста (90) дней с момента подачи заявления о банкротстве, а теперь вы получаете уведомление от конкурсного управляющего с требованием возврата платежа. Как учреждение может защитить уже полученный платеж?

Представьте, что у вас есть собственность, личная или реальная, и вы передали ее другому лицу для ремонта, использования и т. Д.Затем лицо, владеющее вашей собственностью, объявляет о банкротстве, и кредиторы заявляют о своих правах на собственность. Как можно защитить свое право собственности на недвижимость и получить ее возврат?

Д.Затем лицо, владеющее вашей собственностью, объявляет о банкротстве, и кредиторы заявляют о своих правах на собственность. Как можно защитить свое право собственности на недвижимость и получить ее возврат?

Ниже приводится краткое базовое руководство по банкротству, включая причины, по которым следует уделять особое внимание любой корреспонденции, которую вы получаете о деле о банкротстве, и о том, как защитить ваши интересы, которые в противном случае могли бы пострадать во время банкротства.

Что такое добровольное банкротство?

Банкротство подается физическим или юридическим лицом для получения финансовой помощи.Лицо или учреждение, заявляющее о банкротстве, называется «должником».

Существуют ли разные виды банкротств?

Да. В основном делятся на два типа дел о банкротстве: 1) ликвидация; и 2) реорганизация. Первый тип, рассматриваемый в главе 7, полностью устраняет задолженность должника. Второй тип, Глава 13 для физических лиц и Глава 11 для компаний, реорганизует долг должника и предусматривает частичное списание долга.

Может ли дело о банкротстве погасить задолженность должника?

Да.Любая задолженность должника может быть затронута в деле о банкротстве. Это может включать, например, ссуды в рассрочку, ипотечные ссуды, остатки по кредитным картам, дебиторскую задолженность, личные ссуды и т. Д. Независимо от того, являетесь ли вы обеспеченным кредитором или необеспеченным кредитором, определяется сумма долга, на которую повлияло банкротство.

Может ли дело о банкротстве повлиять на право собственности или что-то еще, кроме долга?

Да. Дело о банкротстве также может поставить под угрозу интересы собственности — например, личное имущество, которым вы можете владеть, но которое находится во владении должника.

Это включает интересы вас или вашего учреждения в собственности должника. Короче говоря, любой интерес — юридический или справедливый — который у вас есть и каким-то образом связан с должником, потенциально подвержен риску банкротства.

Как узнать о банкротстве, которое может повлиять на ваши интересы?

Самый простой ответ — по почте или устно. По почте вы можете получить документы из суда по делам о банкротстве, в которых указывается факт банкротства и указывается, как должник пытается распорядиться своим долгом или предметом, на который вы претендуете.Суды по делам о банкротстве выдают различные типы документов, но наиболее распространенными документами, которые могут быть получены в связи с заявлением о банкротстве должника, являются следующие:

1. Уведомление о банкротстве

- Если должник указывает вас или ваше учреждение в качестве кредитора что должник должен деньги, суд отправит вам уведомление о банкротстве;

2. Уведомления о дивидендах, ходатайства об освобождении от пребывания, план должника

- Вы можете получить уведомление о возможных дивидендах, ходатайствах об освобождении от моратория или плане реорганизации должника. План должника обычно касается того, как должник намеревается платить своим кредиторам, т. Е. Как будут происходить платежи, по какой процентной ставке и в течение какого периода времени.

План должника обычно касается того, как должник намеревается платить своим кредиторам, т. Е. Как будут происходить платежи, по какой процентной ставке и в течение какого периода времени.

План должника обычно касается того, как должник намеревается платить своим кредиторам, т. Е. Как будут происходить платежи, по какой процентной ставке и в течение какого периода времени.Каждому уведомлению о банкротстве следует уделять особое внимание и, вероятно, направить его адвокату для оценки.

Что делать, если должник не указывает вас в качестве кредитора? Как тогда получить уведомление?

Если Должник не укажет вас в качестве кредитора, вы не получите уведомление — даже если вам или вашему учреждению причитаются деньги.По этой причине вы должны быть в курсе всего, что вы слышите о человеке или компании, с которыми вы ведете бизнес. Если вы слышите новости о том, что какое-то лицо или компания, возможно, подает заявление о банкротстве, вы можете либо провести дальнейшее расследование, либо попросить адвоката провести расследование в деле о банкротстве.

Что следует делать лицу или учреждению, если они получили уведомление о банкротстве?

Если вы получили уведомление о банкротстве, первое, что нужно сделать, — это связаться с адвокатом. Это необходимо, потому что дела о банкротстве имеют много сроков и чрезвычайно чувствительны ко времени.Хотя каждое дело о банкротстве индивидуально, иногда адвокату требуется мало времени для защиты ваших интересов. Например, если должник перечисляет вас или ваше учреждение в плане и условия оплаты приемлемы, тогда может потребоваться немного времени на адвоката.

Это необходимо, потому что дела о банкротстве имеют много сроков и чрезвычайно чувствительны ко времени.Хотя каждое дело о банкротстве индивидуально, иногда адвокату требуется мало времени для защиты ваших интересов. Например, если должник перечисляет вас или ваше учреждение в плане и условия оплаты приемлемы, тогда может потребоваться немного времени на адвоката.

Второе, что вы должны сделать, это прекратить попытки взыскания с должника. С момента возбуждения дела о банкротстве законы о банкротстве требуют, чтобы все юридические лица, которым должник должен деньги, прекратили усилия по взысканию долгов.Вам следует связаться с адвокатом, чтобы определить, как действовать в случае банкротства, чтобы получить задолженность.

Что может произойти, если физическое или юридическое лицо получит уведомление о банкротстве, но ничего не сделает с этим?

Многие потенциально неблагоприятные события могут произойти, если не будут приняты быстрые меры в деле о банкротстве. Если причитающиеся деньги и Должник предлагает заплатить меньше, чем задолженность Должника, то право на возражение может быть потеряно, если вы не ответите или будете слишком долго ждать ответа.

Если причитающиеся деньги и Должник предлагает заплатить меньше, чем задолженность Должника, то право на возражение может быть потеряно, если вы не ответите или будете слишком долго ждать ответа.

Аналогичным образом, несвоевременный ответ может привести к потере любых ваших интересов в имуществе (например, транспортном средстве или имуществе), которым владеет Должник.

Отдел банкротства Foster Swift имеет многолетний опыт работы с разносторонними банкротствами. Если у вас есть вопросы относительно того, что делать в случае получения уведомления о банкротстве, свяжитесь со Скоттом Черничем по телефону 517.371.8133 и [email protected] или Патрисии Скотт по телефону 517.371.8132 и [email protected].

Эта статья была обновлена на основе исходного исходного материала, опубликованного 29 августа 2012 года в обновлении закона Foster Swift AG.

Вы только что получили уведомление о банкротстве. Что теперь ?: Юридическая фирма, Адвокаты

3 октября 2016 г. | Philadelphia Business Journal

| Philadelphia Business Journal

Дэмиен Н. Танкреди

Эта статья была впервые опубликована в Philadelphia Business Journal 3 октября 2016 г.

Как мы все слишком хорошо знаем, все письма, которые мы получаем, кажутся заполненными либо счетами, либо спамом.К сожалению, Уведомление о банкротстве — это письмо, которое выглядит как спам, но к нему следует относиться серьезно.

Уведомление о банкротстве информирует вас о том, что вам или вашей компании может быть должна деньги от компании, которая только что подала заявление о банкротстве (должник). Поскольку вы получили уведомление, теперь от вас ожидается соблюдение сроков и ограничений, установленных при банкротстве. В этой статье вы найдете шесть шагов, которые следует учитывать каждый раз, когда вы получаете уведомление о банкротстве, чтобы максимально увеличить ваше потенциальное восстановление и предотвратить непредвиденные последствия.

1. Определите отношения должника к вам

В уведомлении указывается имя должника, его адрес и суд, в котором рассматривается дело о банкротстве. Вы можете не узнать имя должника, потому что фактический должник может быть материнской компанией или действовать под торговой маркой. Однако если вы получаете уведомление, скорее всего, вы были идентифицированы как компания, которой должник должен деньги (кредитор), или у вас может быть невыполненный договор с должником.Вы должны обязательно исследовать любое имя должника, которое вы не знаете. Вам нужно точно определить, как должник связан с вашим бизнесом, и выявить все неоплаченные счета, контракты или иски с участием любого из должников.

Вы можете не узнать имя должника, потому что фактический должник может быть материнской компанией или действовать под торговой маркой. Однако если вы получаете уведомление, скорее всего, вы были идентифицированы как компания, которой должник должен деньги (кредитор), или у вас может быть невыполненный договор с должником.Вы должны обязательно исследовать любое имя должника, которое вы не знаете. Вам нужно точно определить, как должник связан с вашим бизнесом, и выявить все неоплаченные счета, контракты или иски с участием любого из должников.

2. Не нарушать автоматический упор

Теперь, когда должник находится в состоянии банкротства, вы (и ваши сотрудники и другие агенты) должны соблюдать автоматическое приостановление. Автоматическое приостановление означает, что сразу после объявления должником о банкротстве его кредиторы не могут предпринять никаких действий, чтобы лишить банкрота его собственности.Для получения этой защиты должнику не нужно ничего делать, кроме банкротства файла (поэтому оно называется «автоматическим»). Если кто-либо пытается взыскать непогашенные долги с должника от вашего имени, вы должны дать им указание немедленно прекратить усилия по взысканию. Автоматическое приостановление влияет не только на вашу способность взыскивать долги, но также не позволит вам расторгнуть многие контракты и вынудит вас временно прекратить судебный процесс с участием должника (включая выселение или потерю права выкупа).Применение автоматического моратория очень тонко, и его нарушение влечет за собой серьезные последствия, включая неуважение, штрафы и другие наказания. Вам следует проконсультироваться с адвокатом по делам о банкротстве, прежде чем предпринимать какие-либо действия, которые могут быть неблагоприятными для должника.

Если кто-либо пытается взыскать непогашенные долги с должника от вашего имени, вы должны дать им указание немедленно прекратить усилия по взысканию. Автоматическое приостановление влияет не только на вашу способность взыскивать долги, но также не позволит вам расторгнуть многие контракты и вынудит вас временно прекратить судебный процесс с участием должника (включая выселение или потерю права выкупа).Применение автоматического моратория очень тонко, и его нарушение влечет за собой серьезные последствия, включая неуважение, штрафы и другие наказания. Вам следует проконсультироваться с адвокатом по делам о банкротстве, прежде чем предпринимать какие-либо действия, которые могут быть неблагоприятными для должника.

3. Определите, что вам задолжали и почему

Вы должны точно определить, что вам должен должник, характер долга и время возникновения долга. Важно уделять пристальное внимание этим вопросам, потому что вы можете иметь право на приоритетное обращение и получать выплаты с более высоким приоритетом, чем другим обычным необеспеченным кредиторам. Наиболее распространенным приоритетным требованием является оплата товаров, полученных должником в течение 20 дней с момента подачи заявления о банкротстве. Вы также можете иметь право зачесть определенные долги, которые вы должны должнику, или контроль над определенными активами может дать вам право удержания имущества должника. Применение этих требований о приоритете носит очень технический характер, и вам следует связаться с адвокатом, если вы считаете, что у вас есть претензии на приоритет.

Наиболее распространенным приоритетным требованием является оплата товаров, полученных должником в течение 20 дней с момента подачи заявления о банкротстве. Вы также можете иметь право зачесть определенные долги, которые вы должны должнику, или контроль над определенными активами может дать вам право удержания имущества должника. Применение этих требований о приоритете носит очень технический характер, и вам следует связаться с адвокатом, если вы считаете, что у вас есть претензии на приоритет.

4. Подать доказательство претензии

Даже если у вас нет права на приоритетное требование, вы должны подать простой документ, известный как «доказательство требования», чтобы подтвердить свои права как кредитора.Своевременная подача доказательства требования гарантирует, что вы сможете участвовать в возможном распределении среди необеспеченных кредиторов. Вы также должны приложить как можно больше документации по вашей претензии к доказательству претензии. Это может помешать вам позже ответить на возражение. Если вы не представите доказательство требования, вы можете не иметь права на получение какой-либо оплаты по вашему требованию и можете навсегда потерять свои права. Сроки подачи доказательств претензии могут быть разными, но все доказательства претензии своевременны, если они представлены в течение 90 дней после объявления о банкротстве должником.Важно, чтобы ваше доказательство претензии было своевременным, иначе вы можете потерять право на оплату.

Если вы не представите доказательство требования, вы можете не иметь права на получение какой-либо оплаты по вашему требованию и можете навсегда потерять свои права. Сроки подачи доказательств претензии могут быть разными, но все доказательства претензии своевременны, если они представлены в течение 90 дней после объявления о банкротстве должником.Важно, чтобы ваше доказательство претензии было своевременным, иначе вы можете потерять право на оплату.

5. Монитор на корпусе

Вы должны получать уведомления о некоторых важных документах и других документах, которые могут отрицательно повлиять на ваши права. Вам следует внимательно просматривать каждое полученное письмо, чтобы определить, нужно ли вам отвечать. Кроме того, если ваша компания меняет адрес, важно подавать уведомление в каждом случае, чтобы сообщить суду о вашем новом адресе. Сроки банкротства могут быть очень короткими, и, если вы не будете говорить об этом, суд вынесет постановление без вашего участия. В результате важно оценивать каждую документацию и быстро связываться с вашим адвокатом, если вы получите что-то, что вас беспокоит.

В результате важно оценивать каждую документацию и быстро связываться с вашим адвокатом, если вы получите что-то, что вас беспокоит.

6. Обратиться за советом к адвокату

Закон о банкротстве — сложная и зачастую устрашающая область закона. Если вы обнаружите, что вам не нравится то, что вы делаете, подумайте о том, чтобы обратиться за советом к опытным специалистам по банкротству.

Дэмиен Николас Танкреди — член Департамента банкротства, финансовой реструктуризации и управления рисками Фластера Гринберга.Он специализируется на банкротстве и коммерческих судебных процессах.

Что делать при получении уведомления о банкротстве

Уведомление о банкротстве отправляется кредиторам после того, как один из их должников подает в суд ходатайство о банкротстве. После получения уведомления кредитор должен предпринять определенные шаги для защиты своих интересов в деньгах, которые ему причитаются.

Например, если должник подает заявление о банкротстве и перечисляет свою ипотечную компанию в качестве кредитора, ипотечная компания получит уведомление о банкротстве из суда. В уведомлении будут указаны действия, которые кредитор должен предпринять, если он возражает против погашения его конкретного долга.

В уведомлении будут указаны действия, которые кредитор должен предпринять, если он возражает против погашения его конкретного долга.

Что происходит после получения уведомления о банкротстве?

Когда кредитор получает уведомление о банкротстве, он должен прекратить любые действия по взысканию с должника. Суд автоматически приостанавливает такие действия, как судебные иски, удержание заработной платы и возвращение собственности. Кредиторам не разрешается требовать выплаты по телефону, почте или любым другим способом связи.Кредиторы, которые так или иначе участвуют в такой деятельности, могут нести ответственность за фактический и / или штрафной ущерб и гонорары адвокатов.

Если кредитор оспаривает дебиторскую задолженность должника, ему, возможно, придется подать собственную жалобу или ходатайство в суд. В Уведомлении о банкротстве будут указаны сроки подачи документов.

Что мне делать после получения уведомления о банкротстве?

Кредитор, получивший Уведомление о банкротстве, должен прекратить все действия по взысканию долгов. Моральное решение защищает должника от агрессивных действий по взысканию задолженностей во время процесса банкротства, но также защищает кредиторов. Кредиторы, у которых есть больше ресурсов для преследования должников, или более агрессивные, будут иметь несправедливое преимущество перед другими кредиторами.

Моральное решение защищает должника от агрессивных действий по взысканию задолженностей во время процесса банкротства, но также защищает кредиторов. Кредиторы, у которых есть больше ресурсов для преследования должников, или более агрессивные, будут иметь несправедливое преимущество перед другими кредиторами.

Автоматическое приостановление обеспечивает более упорядоченный процесс и более справедливое распределение любых средств, доступных для выплаты кредиторам.

Кредиторы, которые не соблюдают мораторий, могут поставить под угрозу свои шансы взыскать задолженность перед ними в процессе банкротства.Они также могут столкнуться с другими штрафами, например, с возмещением ущерба и гонораров адвокату.

Некоторые из действий по сбору платежей, которые должны быть прекращены после получения уведомления о банкротстве, включают:

- Прямое общение с должником по телефону, электронной почте или письмом.

- Отправка векселей должнику.

- Подача иска к должнику с целью взыскания.

- Взыскание заработной платы должника.

- Возврат в собственность имущества, связанного с долгом, например, автомобиля с прикрепленным к нему ссудой на покупку автомобиля.

Хотя кредитору запрещается пытаться взыскать долг, он может принять меры для обеспечения любого требования, которое ему придется взыскать с должника в ходе процедуры банкротства, в случае, если есть деньги для распределения между кредиторами. Кредитор должен подготовить и представить в суд доказательства своего иска к сроку, указанному в уведомлении о банкротстве. Доказательство претензии будет включать тип долга, сумму долга, а также любой договор или подтверждающие доказательства.

В некоторых случаях кредитор может обратиться в суд с просьбой отменить автоматическое приостановление деятельности по взысканию долгов. Часто это делают обеспеченные кредиторы, такие как ипотечные компании или компании, занимающиеся автокредитованием. Они утверждают, что им нанесен ущерб из-за того, что должник не произвел платежи в ходе процедуры банкротства.

После уведомления о банкротстве должник подаст в суд большое количество документов. Они будут документировать свои активы, доходы, расходы и долги / обязательства. В зависимости от того, какой тип банкротства был подан (Глава 7 или Глава 13), должник либо создаст график погашения, либо сообщит суду, какие долги, если таковые имеются, они хотят оставить.Например, некоторые должники хотят сохранить свою ипотеку и ссуду на покупку автомобиля, чтобы сохранить свой дом и машину.

Кредиторы захотят просмотреть эти документы, чтобы оценить финансовое положение должника и получить представление о том, сколько денег может быть доступно для погашения кредита кредиторам, подавшим требование. Некоторые кредиторы могут отказаться от удовлетворения своих требований из-за очень небольшого объема доступных средств.

Что мне делать, если я не считаю, что должник должен быть банкротом, или если я хочу получить взыскание во время автоматического приостановления?

Кредиторы могут подать ходатайство об освобождении от автоматического приостановления, инициированного Уведомлением о банкротстве. У них должна быть веская причина для запроса. Например, должник не имеет собственного капитала в обеспеченном имуществе (например, в случае дома или автомобиля), поэтому ничто не защищает интересы кредитора. Требование к должнику продолжать производить платежи защищает кредитора, давая должнику большую финансовую заинтересованность в собственности.

У них должна быть веская причина для запроса. Например, должник не имеет собственного капитала в обеспеченном имуществе (например, в случае дома или автомобиля), поэтому ничто не защищает интересы кредитора. Требование к должнику продолжать производить платежи защищает кредитора, давая должнику большую финансовую заинтересованность в собственности.

Можно привести аргумент, что в погашении долга при банкротстве нет необходимости, потому что у должника нет собственного капитала, и имущество может быть возвращено кредитору.Кредиторы могут попросить вернуть обеспеченное имущество в этом ходатайстве.

Должники и кредиторы также могут попытаться прийти к собственному соглашению относительно выплаты долгов. Альтернативный график платежей может помочь кредиторам получить деньги и помочь должникам избежать банкротства.

Что произойдет, если я не получу уведомление о банкротстве?

Кредитор может не получить Уведомление о банкротстве по одной из следующих причин:

- У должника указан неверный почтовый адрес.

- Возникла проблема с доставкой почты.

- Должник не включил всех своих кредиторов в заявление о банкротстве.

Кредитор, который не получил Уведомление о банкротстве, должен подать иск с доказательством долга, чтобы иметь возможность участвовать в банкротстве. Кредиторы, не представившие документы, могли бы подать в суд на должника на причитающуюся им сумму.

Несмотря на то, что ему разрешено подать иск, маловероятно, что это отвечает интересам кредитора.Активы должника будут изъяты и проданы во время банкротства, а вырученные средства будут использованы для погашения кредитов кредиторам, подавшим иски в ходе процесса. Если кредитор выиграет судебный процесс, не останется ничего, что могло бы потребовать вынесения судебного решения. Для кредиторов лучший вариант — подать иск о включении в процедуру банкротства.

Как определяется приоритет при рассмотрении иска о банкротстве?

После отправки уведомления о банкротстве кредиторам и после подачи должником документов с подробной информацией об активах, доходах и обязательствах, активы должника будут использоваться для удовлетворения требований утвержденных кредиторов. Обеспеченные долги обычно легче всего удовлетворить, поскольку они привязаны к физическому объекту собственности, например, автомобилю, дому или бизнес-оборудованию (например, компьютерам, копировальным аппаратам и т. Д.). Поэтому эти долги обычно имеют первостепенное значение.

Обеспеченные долги обычно легче всего удовлетворить, поскольку они привязаны к физическому объекту собственности, например, автомобилю, дому или бизнес-оборудованию (например, компьютерам, копировальным аппаратам и т. Д.). Поэтому эти долги обычно имеют первостепенное значение.

Следующими погашаются необеспеченные долги, обычно в соответствии с суммой, причем наименьшие суммы имеют наименьший приоритет. Поэтому кредиторам важно обращать внимание на документы, чтобы определить их относительный приоритет при принятии решения об использовании своих ресурсов для подачи иска о погашении.

Некоторые долги никогда не могут быть погашены при банкротстве. К ним относятся:

- Студенческие ссуды

- Алименты

- Штрафы

- Компенсация за гражданский ущерб

Следует ли мне нанять юриста?

Если вы кредитор, получивший Уведомление о банкротстве, вам следует обратиться к юристу по банкротству. Опытный и квалифицированный адвокат поможет вам сориентироваться в процессе и защитить ваши финансовые интересы.

Они могут посоветовать вам относительно ваших шансов на получение возмещения и помочь вам с заполнением необходимых документов для подачи иска о выплате.Адвокат по банкротству может быть вашим адвокатом, защищающим ваши интересы по отношению к другим кредиторам.

Последнее изменение: 29.01.2021, 00:24:30

Что делать при получении уведомления о банкротстве

Уведомление о банкротстве отправляется кредиторам после того, как один из их должников подает в суд ходатайство о банкротстве. После получения уведомления кредитор должен предпринять определенные шаги для защиты своих интересов в деньгах, которые ему причитаются.

Например, если должник подает заявление о банкротстве и перечисляет свою ипотечную компанию в качестве кредитора, ипотечная компания получит уведомление о банкротстве из суда. В уведомлении будут указаны действия, которые кредитор должен предпринять, если он возражает против погашения его конкретного долга.

Что происходит после получения уведомления о банкротстве?

Когда кредитор получает уведомление о банкротстве, он должен прекратить любые действия по взысканию с должника. Суд автоматически приостанавливает такие действия, как судебные иски, удержание заработной платы и возвращение собственности. Кредиторам не разрешается требовать выплаты по телефону, почте или любым другим способом связи. Кредиторы, которые так или иначе участвуют в такой деятельности, могут нести ответственность за фактический и / или штрафной ущерб и гонорары адвокатов.

Суд автоматически приостанавливает такие действия, как судебные иски, удержание заработной платы и возвращение собственности. Кредиторам не разрешается требовать выплаты по телефону, почте или любым другим способом связи. Кредиторы, которые так или иначе участвуют в такой деятельности, могут нести ответственность за фактический и / или штрафной ущерб и гонорары адвокатов.

Если кредитор оспаривает дебиторскую задолженность должника, ему, возможно, придется подать собственную жалобу или ходатайство в суд. В Уведомлении о банкротстве будут указаны сроки подачи документов.

Что мне делать после получения уведомления о банкротстве?

Кредитор, получивший Уведомление о банкротстве, должен прекратить все действия по взысканию долгов. Моральное решение защищает должника от агрессивных действий по взысканию задолженностей во время процесса банкротства, но также защищает кредиторов. Кредиторы, у которых есть больше ресурсов для преследования должников, или более агрессивные, будут иметь несправедливое преимущество перед другими кредиторами.

Автоматическое приостановление обеспечивает более упорядоченный процесс и более справедливое распределение любых средств, доступных для выплаты кредиторам.

Кредиторы, которые не соблюдают мораторий, могут поставить под угрозу свои шансы взыскать задолженность перед ними в процессе банкротства. Они также могут столкнуться с другими штрафами, например, с возмещением ущерба и гонораров адвокату.

Некоторые из действий по сбору платежей, которые должны быть прекращены после получения уведомления о банкротстве, включают:

- Прямое общение с должником по телефону, электронной почте или письмом.

- Отправка векселей должнику.

- Подача иска к должнику с целью взыскания.

- Взыскание заработной платы должника.

- Возврат в собственность имущества, связанного с долгом, например, автомобиля с прикрепленным к нему ссудой на покупку автомобиля.

Хотя кредитору запрещается пытаться взыскать долг, он может принять меры для обеспечения любого требования, которое ему придется взыскать с должника в ходе процедуры банкротства, в случае, если есть деньги для распределения между кредиторами. Кредитор должен подготовить и представить в суд доказательства своего иска к сроку, указанному в уведомлении о банкротстве.Доказательство претензии будет включать тип долга, сумму долга, а также любой договор или подтверждающие доказательства.

Кредитор должен подготовить и представить в суд доказательства своего иска к сроку, указанному в уведомлении о банкротстве.Доказательство претензии будет включать тип долга, сумму долга, а также любой договор или подтверждающие доказательства.

В некоторых случаях кредитор может обратиться в суд с просьбой отменить автоматическое приостановление деятельности по взысканию долгов. Часто это делают обеспеченные кредиторы, такие как ипотечные компании или компании, занимающиеся автокредитованием. Они утверждают, что им нанесен ущерб из-за того, что должник не произвел платежи в ходе процедуры банкротства.

После уведомления о банкротстве должник подаст в суд большое количество документов.Они будут документировать свои активы, доходы, расходы и долги / обязательства. В зависимости от того, какой тип банкротства был подан (Глава 7 или Глава 13), должник либо создаст график погашения, либо сообщит суду, какие долги, если таковые имеются, они хотят оставить. Например, некоторые должники хотят сохранить свою ипотеку и ссуду на покупку автомобиля, чтобы сохранить свой дом и машину.

Кредиторы захотят просмотреть эти документы, чтобы оценить финансовое положение должника и получить представление о том, сколько денег может быть доступно для погашения кредита кредиторам, подавшим требование.Некоторые кредиторы могут отказаться от удовлетворения своих требований из-за очень небольшого объема доступных средств.

Что мне делать, если я не считаю, что должник должен быть банкротом, или если я хочу получить взыскание во время автоматического приостановления?

Кредиторы могут подать ходатайство об освобождении от автоматического приостановления, инициированного Уведомлением о банкротстве. У них должна быть веская причина для запроса. Например, должник не имеет собственного капитала в обеспеченном имуществе (например, в случае дома или автомобиля), поэтому ничто не защищает интересы кредитора.Требование к должнику продолжать производить платежи защищает кредитора, давая должнику большую финансовую заинтересованность в собственности.

Можно привести аргумент, что в погашении долга при банкротстве нет необходимости, потому что у должника нет собственного капитала, и имущество может быть возвращено кредитору. Кредиторы могут попросить вернуть обеспеченное имущество в этом ходатайстве.

Кредиторы могут попросить вернуть обеспеченное имущество в этом ходатайстве.

Должники и кредиторы также могут попытаться прийти к собственному соглашению относительно выплаты долгов.Альтернативный график платежей может помочь кредиторам получить деньги и помочь должникам избежать банкротства.

Что произойдет, если я не получу уведомление о банкротстве?

Кредитор может не получить Уведомление о банкротстве по одной из следующих причин:

- У должника указан неверный почтовый адрес.

- Возникла проблема с доставкой почты.

- Должник не включил всех своих кредиторов в заявление о банкротстве.

Кредитор, который не получил Уведомление о банкротстве, должен подать иск с доказательством долга, чтобы иметь возможность участвовать в банкротстве.Кредиторы, не представившие документы, могли бы подать в суд на должника на причитающуюся им сумму.

Несмотря на то, что ему разрешено подать иск, маловероятно, что это отвечает интересам кредитора. Активы должника будут изъяты и проданы во время банкротства, а вырученные средства будут использованы для погашения кредитов кредиторам, подавшим иски в ходе процесса. Если кредитор выиграет судебный процесс, не останется ничего, что могло бы потребовать вынесения судебного решения. Для кредиторов лучший вариант — подать иск о включении в процедуру банкротства.

Активы должника будут изъяты и проданы во время банкротства, а вырученные средства будут использованы для погашения кредитов кредиторам, подавшим иски в ходе процесса. Если кредитор выиграет судебный процесс, не останется ничего, что могло бы потребовать вынесения судебного решения. Для кредиторов лучший вариант — подать иск о включении в процедуру банкротства.

Как определяется приоритет при рассмотрении иска о банкротстве?

После отправки уведомления о банкротстве кредиторам и после подачи должником документов с подробной информацией об активах, доходах и обязательствах, активы должника будут использоваться для удовлетворения требований утвержденных кредиторов. Обеспеченные долги обычно легче всего удовлетворить, поскольку они привязаны к физическому объекту собственности, например, автомобилю, дому или бизнес-оборудованию (например, компьютерам, копировальным аппаратам и т. Д.). Поэтому эти долги обычно имеют первостепенное значение.

Следующими погашаются необеспеченные долги, обычно в соответствии с суммой, причем наименьшие суммы имеют наименьший приоритет. Поэтому кредиторам важно обращать внимание на документы, чтобы определить их относительный приоритет при принятии решения об использовании своих ресурсов для подачи иска о погашении.

Поэтому кредиторам важно обращать внимание на документы, чтобы определить их относительный приоритет при принятии решения об использовании своих ресурсов для подачи иска о погашении.

Некоторые долги никогда не могут быть погашены при банкротстве. К ним относятся:

- Студенческие ссуды

- Алименты

- Штрафы

- Компенсация за гражданский ущерб

Следует ли мне нанять юриста?

Если вы кредитор, получивший Уведомление о банкротстве, вам следует обратиться к юристу по банкротству.Опытный и квалифицированный адвокат поможет вам сориентироваться в процессе и защитить ваши финансовые интересы.

Они могут посоветовать вам относительно ваших шансов на получение возмещения и помочь вам с заполнением необходимых документов для подачи иска о выплате. Адвокат по банкротству может быть вашим адвокатом, защищающим ваши интересы по отношению к другим кредиторам.

Последнее изменение: 29.01.2021, 00:24:30

Что делать при получении уведомления о банкротстве

Уведомление о банкротстве отправляется кредиторам после того, как один из их должников подает в суд ходатайство о банкротстве. После получения уведомления кредитор должен предпринять определенные шаги для защиты своих интересов в деньгах, которые ему причитаются.

После получения уведомления кредитор должен предпринять определенные шаги для защиты своих интересов в деньгах, которые ему причитаются.

Например, если должник подает заявление о банкротстве и перечисляет свою ипотечную компанию в качестве кредитора, ипотечная компания получит уведомление о банкротстве из суда. В уведомлении будут указаны действия, которые кредитор должен предпринять, если он возражает против погашения его конкретного долга.

Что происходит после получения уведомления о банкротстве?

Когда кредитор получает уведомление о банкротстве, он должен прекратить любые действия по взысканию с должника.Суд автоматически приостанавливает такие действия, как судебные иски, удержание заработной платы и возвращение собственности. Кредиторам не разрешается требовать выплаты по телефону, почте или любым другим способом связи. Кредиторы, которые так или иначе участвуют в такой деятельности, могут нести ответственность за фактический и / или штрафной ущерб и гонорары адвокатов.

Если кредитор оспаривает дебиторскую задолженность должника, ему, возможно, придется подать собственную жалобу или ходатайство в суд. В Уведомлении о банкротстве будут указаны сроки подачи документов.

Что мне делать после получения уведомления о банкротстве?

Кредитор, получивший Уведомление о банкротстве, должен прекратить все действия по взысканию долгов. Моральное решение защищает должника от агрессивных действий по взысканию задолженностей во время процесса банкротства, но также защищает кредиторов. Кредиторы, у которых есть больше ресурсов для преследования должников, или более агрессивные, будут иметь несправедливое преимущество перед другими кредиторами.

Автоматическое приостановление обеспечивает более упорядоченный процесс и более справедливое распределение любых средств, доступных для выплаты кредиторам.

Кредиторы, которые не соблюдают мораторий, могут поставить под угрозу свои шансы взыскать задолженность перед ними в процессе банкротства. Они также могут столкнуться с другими штрафами, например, с возмещением ущерба и гонораров адвокату.

Они также могут столкнуться с другими штрафами, например, с возмещением ущерба и гонораров адвокату.

Некоторые из действий по сбору платежей, которые должны быть прекращены после получения уведомления о банкротстве, включают:

- Прямое общение с должником по телефону, электронной почте или письмом.

- Отправка векселей должнику.

- Подача иска к должнику с целью взыскания.

- Взыскание заработной платы должника.

- Возврат в собственность имущества, связанного с долгом, например, автомобиля с прикрепленным к нему ссудой на покупку автомобиля.

Хотя кредитору запрещается пытаться взыскать долг, он может принять меры для обеспечения любого требования, которое ему придется взыскать с должника в ходе процедуры банкротства, в случае, если есть деньги для распределения между кредиторами. Кредитор должен подготовить и представить в суд доказательства своего иска к сроку, указанному в уведомлении о банкротстве.Доказательство претензии будет включать тип долга, сумму долга, а также любой договор или подтверждающие доказательства.![]()

В некоторых случаях кредитор может обратиться в суд с просьбой отменить автоматическое приостановление деятельности по взысканию долгов. Часто это делают обеспеченные кредиторы, такие как ипотечные компании или компании, занимающиеся автокредитованием. Они утверждают, что им нанесен ущерб из-за того, что должник не произвел платежи в ходе процедуры банкротства.

После уведомления о банкротстве должник подаст в суд большое количество документов.Они будут документировать свои активы, доходы, расходы и долги / обязательства. В зависимости от того, какой тип банкротства был подан (Глава 7 или Глава 13), должник либо создаст график погашения, либо сообщит суду, какие долги, если таковые имеются, они хотят оставить. Например, некоторые должники хотят сохранить свою ипотеку и ссуду на покупку автомобиля, чтобы сохранить свой дом и машину.

Кредиторы захотят просмотреть эти документы, чтобы оценить финансовое положение должника и получить представление о том, сколько денег может быть доступно для погашения кредита кредиторам, подавшим требование. Некоторые кредиторы могут отказаться от удовлетворения своих требований из-за очень небольшого объема доступных средств.

Некоторые кредиторы могут отказаться от удовлетворения своих требований из-за очень небольшого объема доступных средств.

Что мне делать, если я не считаю, что должник должен быть банкротом, или если я хочу получить взыскание во время автоматического приостановления?

Кредиторы могут подать ходатайство об освобождении от автоматического приостановления, инициированного Уведомлением о банкротстве. У них должна быть веская причина для запроса. Например, должник не имеет собственного капитала в обеспеченном имуществе (например, в случае дома или автомобиля), поэтому ничто не защищает интересы кредитора.Требование к должнику продолжать производить платежи защищает кредитора, давая должнику большую финансовую заинтересованность в собственности.

Можно привести аргумент, что в погашении долга при банкротстве нет необходимости, потому что у должника нет собственного капитала, и имущество может быть возвращено кредитору. Кредиторы могут попросить вернуть обеспеченное имущество в этом ходатайстве.

Должники и кредиторы также могут попытаться прийти к собственному соглашению относительно выплаты долгов.Альтернативный график платежей может помочь кредиторам получить деньги и помочь должникам избежать банкротства.

Что произойдет, если я не получу уведомление о банкротстве?

Кредитор может не получить Уведомление о банкротстве по одной из следующих причин:

- У должника указан неверный почтовый адрес.

- Возникла проблема с доставкой почты.

- Должник не включил всех своих кредиторов в заявление о банкротстве.

Кредитор, который не получил Уведомление о банкротстве, должен подать иск с доказательством долга, чтобы иметь возможность участвовать в банкротстве.Кредиторы, не представившие документы, могли бы подать в суд на должника на причитающуюся им сумму.

Несмотря на то, что ему разрешено подать иск, маловероятно, что это отвечает интересам кредитора. Активы должника будут изъяты и проданы во время банкротства, а вырученные средства будут использованы для погашения кредитов кредиторам, подавшим иски в ходе процесса. Если кредитор выиграет судебный процесс, не останется ничего, что могло бы потребовать вынесения судебного решения. Для кредиторов лучший вариант — подать иск о включении в процедуру банкротства.

Если кредитор выиграет судебный процесс, не останется ничего, что могло бы потребовать вынесения судебного решения. Для кредиторов лучший вариант — подать иск о включении в процедуру банкротства.

Как определяется приоритет при рассмотрении иска о банкротстве?

После отправки уведомления о банкротстве кредиторам и после подачи должником документов с подробной информацией об активах, доходах и обязательствах, активы должника будут использоваться для удовлетворения требований утвержденных кредиторов. Обеспеченные долги обычно легче всего удовлетворить, поскольку они привязаны к физическому объекту собственности, например, автомобилю, дому или бизнес-оборудованию (например, компьютерам, копировальным аппаратам и т. Д.). Поэтому эти долги обычно имеют первостепенное значение.

Следующими погашаются необеспеченные долги, обычно в соответствии с суммой, причем наименьшие суммы имеют наименьший приоритет. Поэтому кредиторам важно обращать внимание на документы, чтобы определить их относительный приоритет при принятии решения об использовании своих ресурсов для подачи иска о погашении.

Некоторые долги никогда не могут быть погашены при банкротстве. К ним относятся:

- Студенческие ссуды

- Алименты

- Штрафы

- Компенсация за гражданский ущерб

Следует ли мне нанять юриста?

Если вы кредитор, получивший Уведомление о банкротстве, вам следует обратиться к юристу по банкротству.Опытный и квалифицированный адвокат поможет вам сориентироваться в процессе и защитить ваши финансовые интересы.

Они могут посоветовать вам относительно ваших шансов на получение возмещения и помочь вам с заполнением необходимых документов для подачи иска о выплате. Адвокат по банкротству может быть вашим адвокатом, защищающим ваши интересы по отношению к другим кредиторам.

Последнее изменение: 29.01.2021, 00:24:30

Что делать при получении уведомления о банкротстве

Уведомление о банкротстве отправляется кредиторам после того, как один из их должников подает в суд ходатайство о банкротстве.После получения уведомления кредитор должен предпринять определенные шаги для защиты своих интересов в деньгах, которые ему причитаются.

Например, если должник подает заявление о банкротстве и перечисляет свою ипотечную компанию в качестве кредитора, ипотечная компания получит уведомление о банкротстве из суда. В уведомлении будут указаны действия, которые кредитор должен предпринять, если он возражает против погашения его конкретного долга.

Что происходит после получения уведомления о банкротстве?

Когда кредитор получает уведомление о банкротстве, он должен прекратить любые действия по взысканию с должника.Суд автоматически приостанавливает такие действия, как судебные иски, удержание заработной платы и возвращение собственности. Кредиторам не разрешается требовать выплаты по телефону, почте или любым другим способом связи. Кредиторы, которые так или иначе участвуют в такой деятельности, могут нести ответственность за фактический и / или штрафной ущерб и гонорары адвокатов.

Если кредитор оспаривает дебиторскую задолженность должника, ему, возможно, придется подать собственную жалобу или ходатайство в суд. В Уведомлении о банкротстве будут указаны сроки подачи документов.

Что мне делать после получения уведомления о банкротстве?