Условия торгового эквайринга: Торговый эквайринг – что это такое. Как происходит оплата банковскими картами через торговый эквайринг — tvoedelo.online

Эквайринг для ИП: какой банк выбрать в 2020 году

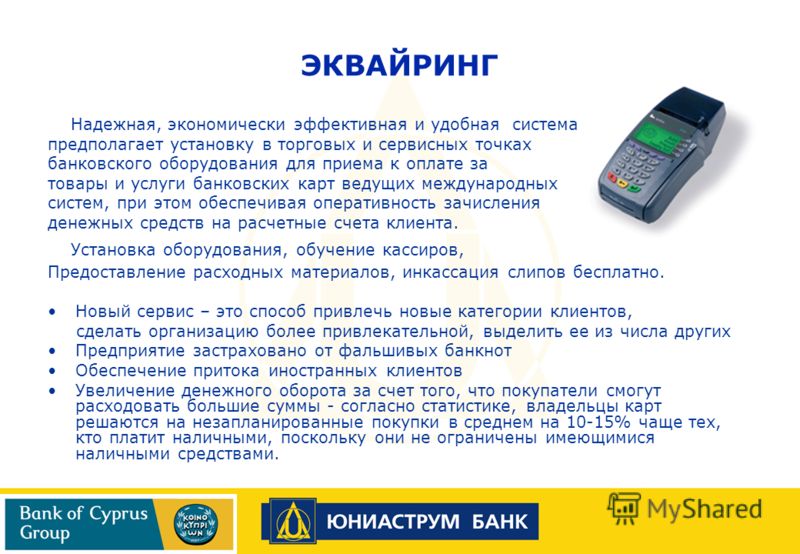

Эквайринг — это услуга, позволяющая принимать оплату от покупателей безналичным способом. Ее подключают в банке, всего на выбор предоставляется 4 вида эквайринга: торговый, мобильный, интернет-эквайринг и АТМ.

Индивидуальные предприниматели, использующие эквайринг для своего бизнеса, значительно повышают качество торговой деятельности.

Преимущества эквайринга для ИП:

- рост продаж и увеличение прибыли компании. Есть мнение, что клиент, использующий карту для оплаты, готов потратить на двадцать процентов больше, чем при оплате наличными;

- снижение рисков приема фальшивых средств;

- сокращение времени обслуживания клиентов;

- уменьшение расходов на инкассацию и многое другое.

Для частных предпринимателей доступны к подключению все виды эквайринга, кроме АТМ. АТМ-экварийнг необходим для приема платежей через банкоматы и терминалы, не имеющий ничего общего с торговлей, поэтому говорить о нем мы не будем.

Торговый, мобильный и интернет-эквайринг для ИП

Торговый эквайринг используется для безналичных расчетов на торговой точке. Для проведения оплаты необходимо специальное оборудование — POS-терминал. С помощью него с пластиковой карточки покупателя списывается необходимая сумма. Существует несколько типов устройств: стационарные, мобильные, переносные терминалы и пин-пады. Выбор того или иного вида оборудования будет зависеть от деятельности компании и условий на торговой точке.

Интернет-эквайринг необходим магазинам, реализующим свои товары и услуги через интернет, для приема безналичных платежей на сайте. Данная услуга подключается не для всех компаний. Воспользоваться интернет-эквайрингом не могут предприниматели, занимающиеся продажей драгоценных камней или изделий из них, лекарственных средств или БАДов, оружия или боеприпасов и т.д. Весь перечень можно найти на сайтах финансовых учреждений или Центробанка.

Принцип работы мобильного эквайринга ничем не отличается от принципа работы торгового эквайринга.

Критерии выбора самого выгодного эквайринга для ИП

Выбирая лучший банк для эквайринга, ИП необходимо ориентироваться на следующие критерии:

- размер комиссии;

- требования по минимальному обороту;

- стоимость аренды терминала;

- абонентская плата за услугу.

Кроме этого, необходимо обратить внимание на условия подключения эквайринга. Некоторые банковские организации подключают услугу только своим клиентам, поэтому советуем дополнительно изучить тарифы на

Что такое эквайринг и как он работает — «Единая касса» Wallet One

Что такое эквайринг

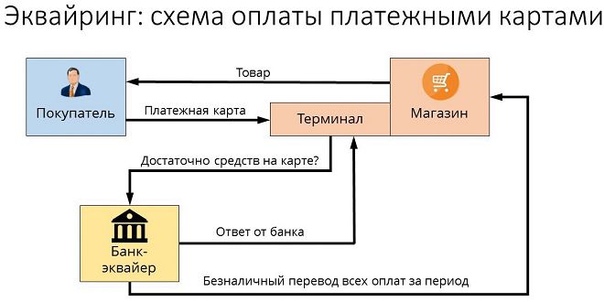

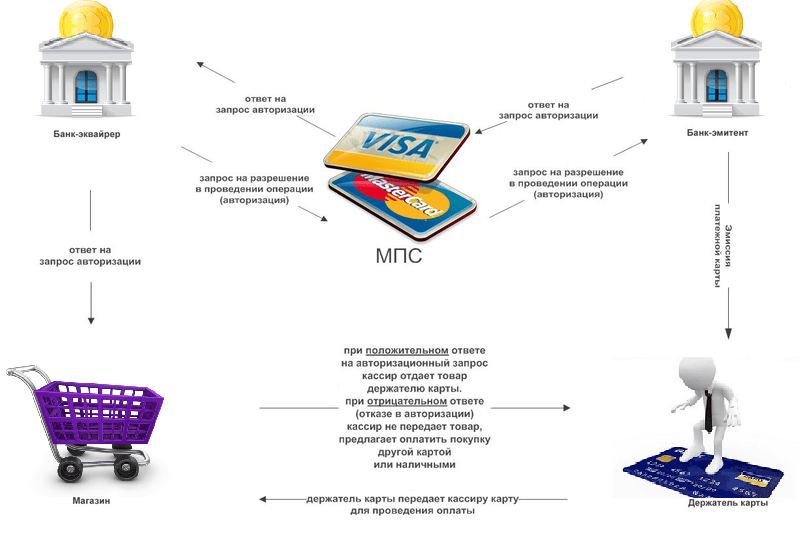

Эквайринг – это приём банковских карт для оплаты товаров и услуг. Его проводит банк-эквайер, который устанавливает на торговых или сервисных предприятиях платёжные терминалы. Наверняка вы обращали внимание, что когда расплачиваетесь банковской картой в каком-либо магазине, на терминале, в который вы вставляете карту, появляется название банка. Этот банк и является эквайером у данного торгового предприятия, именно он проводит операции по платежам, то есть переводит средства со счёта в вашем банке-эмитенте (выдавшем вам карту) на счёт торгового предприятия.

Этот банк и является эквайером у данного торгового предприятия, именно он проводит операции по платежам, то есть переводит средства со счёта в вашем банке-эмитенте (выдавшем вам карту) на счёт торгового предприятия.

Принцип работы эквайринга

Технически процесс торгового эквайринга очень прост. Основное оборудование – платёжный терминал эквайринга – POS-терминал. Это электронное устройство поддерживает постоянную связь с банковской системой через интернет. Операция торгового эквайринга проходит в несколько этапов:

- карта вставляется в платёжный терминал;

- происходит считывание данных с магнитной полосы, проверка платежеспособности и запрос в банк на разрешение оплаты;

- клиенту выдается чек, подтверждающий успешный факт проведения операции.

Как происходит зачисление средств при эквайринге:

- В конце каждого рабочего дня (или другого периода, который указывается в договоре с банком) фирма-клиент направляет в банк итоговые данные по операциям, произведённым с помощью банковских карт;

- Банк-эквайер обрабатывает эту информацию и рассылает её по банкам-эмитентам, после чего средства (за вычетом банковской комиссии) поступают на счёт организации в сроки, указанные в договоре эквайринга.

Обычно это занимает один-два дня.

Обычно это занимает один-два дня.

Обычно это занимает один-два дня.

Обычно это занимает один-два дня.Процесс обработки информации по совершению платёжных операций называется процессинг, им занимаются процессинговые центры (провайдеры платёжных сервисов). Банковский процессинг связан с обслуживанием операций по картам международных и локальных платёжных систем.

В чём плюсы эквайринга

Использование эквайринга даёт серьёзное конкурентное преимущество на рынке. Эксперты полагают, что при правильном выборе банка-эквайера, который обеспечит высокий уровень обслуживания и надёжность услуг, торговый эквайринг может существенно увеличить эффективность предприятия за счёт улучшения имиджа, расширения клиентской базы и повышения прибыли.

По данным статистики, несмотря на воздействие неблагоприятных внешних и внутренних факторов, рынок банковских карт России в целом растёт, а вместе с ним растёт и российский рынок эквайринга и интернет-эквайринга.

Интернет-эквайринг – приём платежей по банковским картам через интернет с использованием специально разработанного интерфейса. При интернет-эквайринге расчётами с организациями электронной коммерции по платежам занимается банк-эквайер, а техническую поддержку обеспечивают сервис-провайдеры, которые отвечают за безопасность платежей и проводят процессинг электронных платежей в интернете.

При интернет-эквайринге расчётами с организациями электронной коммерции по платежам занимается банк-эквайер, а техническую поддержку обеспечивают сервис-провайдеры, которые отвечают за безопасность платежей и проводят процессинг электронных платежей в интернете.

Агрегатор платёжных решений «Единая касса» Wallet One предлагает партнёрам гибкие настройки эквайринга и надёжный процессинг. С «Единой кассой» технологии Wallet One доступны для интернет-магазинов и сервисов любого масштаба.

Платёжная система Wallet One работает во всех сегментах электронных платежей: терминалы, электронные деньги, приём онлайн-платежей для интернет-магазинов.

Что предлагает «Единая касса» Wallet One:

- быстрое подключение и простую интеграцию;

- карты, онлайн-банкинг, электронные кошельки, терминалы, мобильная коммерция – все способы оплаты по одному договору;

- приём платежей по банковским картам из России и стран СНГ;

- подключение платежей в 20 валютах и возможность вывода на расчётный счёт в долларах и евро;

- простую и наглядную аналитику по продажам, валюте и способам оплаты в личном кабинете;

- круглосуточную поддержку;

- адаптированную под мобильные устройства платёжную страницу;

- выводить деньги самым подходящим для вас способом.

Узнать подробнее о платёжной системе Wallet One и подключить «Единую кассу» можно на сайте https://www.walletone.com/ru/merchant/.

Читайте также

В июле 2017 года в правовую силу вступил Федеральный закон №54, целью которого был переход на новую контрольно-кассовую технику для полной отчетности перед налоговой.

Читать далее

В этом году из-за ФЗ-54 наступает пора перемен, которые затрагивают весь денежный бизнес, в том числе и онлайн-маркеты. Они наряду с остальными магазинами обязаны использовать контрольно-кассовые машины нового образца.

Читать далее54-ФЗ несет множество изменений. Например, теперь все предприниматели, имеющие дело с бизнесом, в основе которого лежат денежные операции, вынуждены использовать контрольно-кассовую технику нового образца.

Читать далееВ этом году происходит масса перемен в правилах работы абсолютно всех предпринимателей вследствие редакции ФЗ-54, который вынуждает всех использовать онлайн-кассы нового поколения, что способны передавать информацию в Федеральную налоговую службу в реальном времени.

Читать далееДеятельность курьеров необходима для нормального функционирования интернет-магазинов. Новая реформа непосредственно затронула их деятельность, обязывая использовать онлайн-кассы. Такие действия нужны для упрощения системы налогообложения и защиты покупателей от рисков мошенничества.

Читать далее

Эквайринг Сбербанк: тарифы для ИП

С появлением банковских карт их функционал постоянно расширялся. Со временем оплата пластиком стала привычным явлением сначала в крупных супермаркетах, а затем во всех местах, где производится продажа товара или предоставление услуг. Обеспечить такую процедуру стало возможным с введения эквайринга. Многих интересует вопрос: как подключить эквайринг Сбербанк и тарифы для ИП.

Оплата банковскими картами- это не просто и удобно, это выгодно и современноЭквайринг Сбербанк: тарифы для юридических лиц

По значимости в жизни современного человека сервис по безналичному расчету в торговых точках можно сравнить с не менее привычным для всех мобильным телефоном, без которого любой уже не мыслит своего существования.

Что такое эквайринг

В более широком смысле это понятие подразумевает банковскую услугу, суть которой – предоставление организациям возможность их клиентам производить расчеты при помощи платежных карточек. В перечень услуги входит информативное, расчетное обслуживание и предоставление оборудования, которое позволяет проводить безналичные платежи. Благодаря такому сервису физлица получают возможность расплачиваться карточками за любую покупку в любом магазине и в интернете, не прибегая к использованию наличных денег.

Эквайринг — это целый пакет преимуществ для каждого клиентаСбербанк, как самый крупный банк-эквайер в России, предлагает следующие виды эквайринга:

- торговый,

- интернет,

- мобильный.

Самый популярный торговый: он позволяет проводить расчеты практически во всех магазинах, торгующих различным товаром, а также в организациях предоставляющих услуги (отели, рестораны, кафе и т. д). Оплата производится с помощью карты и POS-терминалов, установленных на кассе. Во время оплаты покупки терминал считывает реквизиты с карточки и списывает с нее сумму покупки, которая перечисляется на счет торговой организации.

д). Оплата производится с помощью карты и POS-терминалов, установленных на кассе. Во время оплаты покупки терминал считывает реквизиты с карточки и списывает с нее сумму покупки, которая перечисляется на счет торговой организации.

Интернет-эквайринг на сегодняшний день становится все популярнее благодаря тому, что россияне стали все больше делать покупки в интернет-магазинах и на сайтах.

Удобство в том, что нет необходимости устанавливать специальное оборудования: эквайер подключает клиента к специальной программе.ПО становится доступно после подачи юрлицом заявки и заключения договора. Покупатели таким образом оплачивают не только товары, но и различные услуги – коммунальные платежи, штрафы и т.п. При этом они не платят комиссию.

Мобильный только начинает набирать популярность. В этом варианте используются мобильные мини-терминалы, которые не привязаны к определенному месту, как это бывает на кассе в магазине. Например, им пользуются при доставке курьером товара на дом, когда покупатель платит за товар карточкой. Такой сервис подходит тем фирмам, которым разрешено принимать платежи без кассового аппарата или тем, кто работает по ЕНВД.

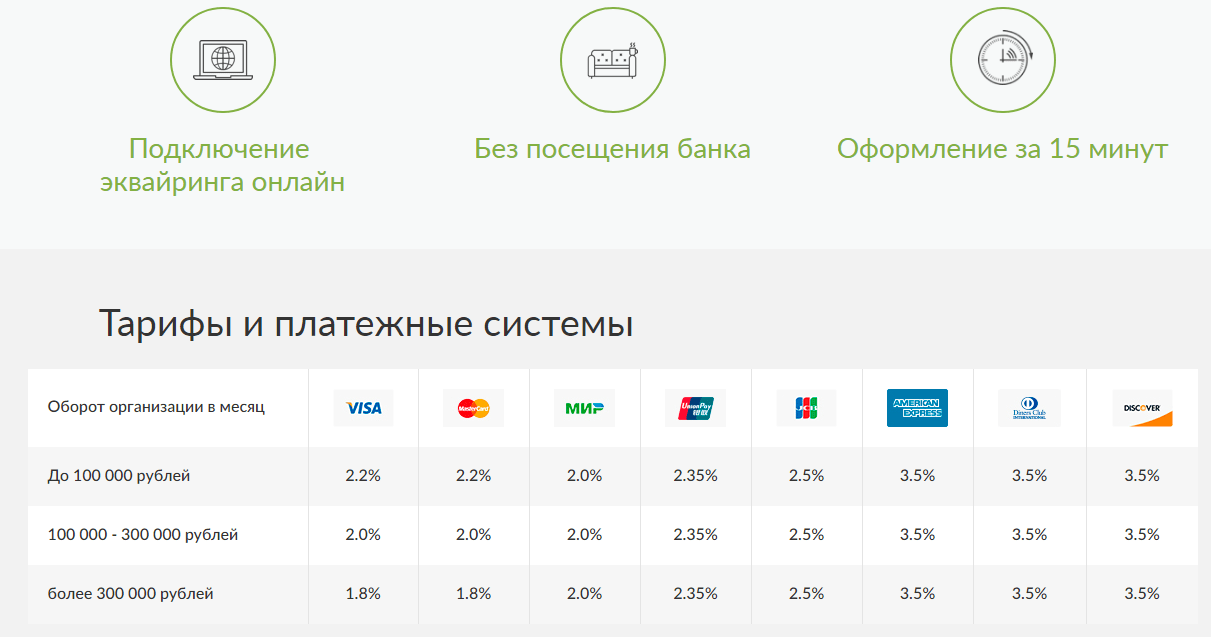

Комиссия и тарифы

Размер комиссии, в первую очередь, зависит от вида услуги. У торгового эквайринга Сбербанка самые низкие тарифы. В него входит стоимость аренды за предоставленное оборудование и комиссия за безналичный расчет. Банк-эквайер снимает проценты только с юрлица, для держателя карты такая услуга бесплатна. Таким образом, банк мотивирует покупателей не снимать наличные с банкомата, а совершать покупки при помощи пластика.

Самым дорогим на сегодня является мобильный вариант. За использование мини-терминалов необходимо заплатить 1,6-3% от платежа. Но такие высокие проценты окупаются безопасностью платежей и удобством расчета для клиентов, что позволяет компаниям расширять клиентскую базу.

В Сбербанке интернет-эквайринг предусматривает тарифы для ИП в размере 2-2,5%. Комиссия берется не только за дистанционные платежи, но и за обеспечение безопасности пользователям.

Уже несколько лет возможность рассчитаться картой в торговой точке — обязанность каждого владельца бизнесаТорговый эквайринг Сбербанк: тарифы и условия

По этой услуге банковская организация установила следующие тарифы – 0,5-3%. В стоимость входит оплата арендуемых терминалов и процент за объем проведенных платежей по пластику. Сумма зависит от выбранного юридическим лицом тарифного плана и ежемесячного оборота торговой точки. Для подключения потребуется выполнить ряд условий:

- наличие расчетного счета в банке-эквайере;

- установка POS-терминалов.

Для владельцев торговых организаций важно определиться с выбором платежных инструментов, ведь от этого зависит сумма аренды за оборудование. Комиссия за одну транзакцию в среднем 1,7-3%. Для сетевой торговли с большим объемом он может снизиться до 0,5 %. Здесь действует правило: чем больше платежей, тем меньше комиссия. Тариф на терминалы также зависит от количества аппаратов, в некоторых случаях он вовсе отсутствует.

Можно выделить две разновидности услуги : торговый и интернет-эквайрингТарифы для ИП

В банке расценки на услугу для ИП отличаются по стоимости. На них влияют следующие факторы:

- оборот торговой точки – чем он больше, тем ниже комиссия;

- тип принимаемых к оплате карт – для Maestro VisaElectron комиссионный сбор ниже, чем при обслуживании других платежных пластиков.

Безопасность и удобство платежей

За безналичными расчетами будущее. Покупатели уже давно оценили все преимущество покупок такого рода. Это безопасно и удобно: нет необходимости носить наличные при себе, подвергаясь риску быть ограбленным. Помимо этого реже случаются ошибки при расчетах на кассе, само обслуживание происходит мгновенно, что значительно экономит время покупателю. Отсутствует риск получить при сдаче фальшивые купюры. Покупателю нет необходимости искать ближайший банкомат, чтобы снять деньги на покупки.

Это безопасно и удобно: нет необходимости носить наличные при себе, подвергаясь риску быть ограбленным. Помимо этого реже случаются ошибки при расчетах на кассе, само обслуживание происходит мгновенно, что значительно экономит время покупателю. Отсутствует риск получить при сдаче фальшивые купюры. Покупателю нет необходимости искать ближайший банкомат, чтобы снять деньги на покупки.

Для предпринимателей использование покупателями карт при платежах дает существенную экономию, поскольку исключается инкассация. Дополнительный бонус – увеличение числа продаж.

Заключение

С 2015 года все торговые организации обязаны были предоставить своим клиентам возможность оплаты покупок безналичным расчетом. Отсутствие терминалов грозит предпринимателям существенным штрафом.

Оптимальный выход – заключить в Сбербанке договор на эквайринг по расценкам, выгодным для юридических лиц. Подобная сервис привлечет большее количество клиентов и увеличит объем продаж.

- Поделиться

- Нравится

- Твитнуть

- Класс!

- Нравится

Справочник ИТ-экзаменов FFIEC InfoBase

Базовые участники обработки кредитных карт включают держателя карты, банк-эмитент держателя карты, продавца, банк-эквайер продавца и ассоциацию кредитной карты (например, Visa, MasterCard, Discover, AMEX, Diners Club).

Торговцы, желающие принимать платежи по продаже кредитных карт под брендом ассоциации карт, должны спонсироваться банком-эквайером, который является членом ассоциации кредитных карт. Торговцы могут иметь расчетный счет в своем банке-эквайере или производить расчеты через транзакции ACH между банком-эквайером и банком продавца.Банки-эквайеры обычно не обрабатывают транзакции своих продавцов напрямую, поэтому эта функция может быть передана стороннему поставщику услуг (продавцу-эквайеру), который выполняет функции обработки данных, включая авторизацию, клиринг и расчеты. Некоторые торговые банки могут также пользоваться услугами ISO или поставщика услуг для участников (MSP), чтобы привлекать и регистрировать торговцев и услуги обработки торговых транзакций. Независимо от присутствия таких третьих сторон, сети кредитных карт ожидают, что банк-эквайер будет органом, контролирующим риски на протяжении всего процесса кредитной карты.В этом разделе рассматриваются риски с точки зрения банка-эквайера.

Некоторые торговые банки могут также пользоваться услугами ISO или поставщика услуг для участников (MSP), чтобы привлекать и регистрировать торговцев и услуги обработки торговых транзакций. Независимо от присутствия таких третьих сторон, сети кредитных карт ожидают, что банк-эквайер будет органом, контролирующим риски на протяжении всего процесса кредитной карты.В этом разделе рассматриваются риски с точки зрения банка-эквайера.

Процесс транзакции кредитной карты инициируется, когда покупатель или продавец проводит кредитную карту покупателя через POS-терминал. Утверждение кредита и обработка платежных транзакций для транзакций без карты (почтовый перевод, заказ по телефону, продажа через Интернет) такие же, как и для транзакций с предъявлением карты. У розничных продавцов, у которых нет карты, есть дополнительные требования к аутентификации. Терминал считывает и в электронном виде передает номер карты, сумму покупки и идентификатор продавца через соответствующую сеть ассоциации кредитных карт. Ассоциация кредитных карт пересылает электронную транзакцию банку-эмитенту или его назначенному обработчику для проверки того, что счет действителен и что у клиента есть достаточный кредит для покрытия покупки. Банк-эмитент отвечает через сеть либо авторизацией, либо отказом. Как только продавец получает подтверждение через POS-терминал, продажа завершается или отклоняется.

Ассоциация кредитных карт пересылает электронную транзакцию банку-эмитенту или его назначенному обработчику для проверки того, что счет действителен и что у клиента есть достаточный кредит для покрытия покупки. Банк-эмитент отвечает через сеть либо авторизацией, либо отказом. Как только продавец получает подтверждение через POS-терминал, продажа завершается или отклоняется.

Как правило, в конце каждого рабочего дня продавец отправляет свои ежедневные операции по начислению в пакетной форме своему банку-эквайеру или назначенному ему процессору, который пересылает информацию о транзакции в соответствующие ассоциации кредитных карт для клиринга.Отдельные транзакции отправляются в банки-эмитенты для обработки счета клиента и дебетования счета держателя карты. Расчет происходит через привязку карты с переводом средств из банков-эмитентов в банк соответствующего продавца. Банк-эквайер продавца проводит кредит из чистой выручки от продаж за вычетом обмена и возвратных платежей на индивидуальный счет продавца.

Рисунок 12: Схема типичной транзакции по кредитной карте

Как показано на рисунке 12, процесс обработки кредитной карты — это процесс оплаты, управляемый технологиями.Процесс оплаты почти полностью зависит от эффективного применения и мониторинга строгих технологических стандартов и практик для защиты целостности транзакционных данных и снижения операционных рисков во всей платежной сети.

Операционные риски и риски целостности данных могут возникать из-за ненадлежащей обработки транзакций с банковскими картами, неадекватного внутреннего контроля, ошибок сотрудников или должностных преступлений, а также других операционных проблем, присущих обработке в среде с множеством участников.Чтобы гарантировать снижение этих рисков, необходимо учитывать многочисленные технологические и операционные меры предосторожности при оценке возможностей банков-эквайеров управлять и контролировать риски, создаваемые торговцами и сторонними платежными системами, работающими по контракту.

Ключевым фактором, снижающим риск целостности данных, является ответственность банка-эквайера за то, чтобы данные с магнитной полосы не сохранялись продавцами и сторонними поставщиками услуг. Многие из обнародованных утечек данных произошли из-за того, что продавцы и сторонние поставщики услуг сохранили конфиденциальные данные клиентов.Как правило, ни один участник не может сохранять данные на магнитной полосе после транзакции. Правила компании по выпуску банковских карт запрещают после транзакции хранить полные данные трека (трек 1 и трек 2), CVV2 / CVC2 / CID / CAV и, если применимо, блок PIN. CVV2 / CVC2 / CID / CAV — это термины, используемые различными компаниями, производящими банковские карты, для обозначения уникального значения чека, которое напечатано на обратной стороне карты и / или закодировано на магнитной полосе. Данные дорожки 1 и дорожки 2 закодированы на магнитной полосе и содержат такую информацию, как номер счета, имя держателя карты, срок действия карты и коды обслуживания.

Исторически ответственность продавца за сообщение об утечке данных не регулируется повсеместно каким-либо одним юридическим лицом, законом или сводом правил, кроме правил компании по выпуску банковских карт. В последние годы во многих штатах были приняты законы с различными требованиями к продавцам сообщать о нарушениях данных и о различных формах финансовой ответственности.

Торговцы, использующие веб-приложения для ведения бизнеса, должны убедиться, что приложения разрабатываются с использованием рекомендаций по безопасному кодированию ИТ-индустрии.Все конфиденциальные данные, передаваемые через общедоступные сети, должны быть зашифрованы с использованием стандартного для ИТ-индустрии шифрования или выше. Это также относится ко всем беспроводным передачам, особенно на уровне розничной торговли. Платежи по розничным картам, содержащие конфиденциальную информацию о покупателях и обрабатываемые с использованием незашифрованной беспроводной передачи данных, были перехвачены мошенниками, просто сидя на стоянке продавца с портативным компьютером.

Банки-эквайеры несут полную ответственность за любые риски, связанные с платежной системой со стороны спонсируемых ими продавцов и сторонних поставщиков услуг.Руководство и совет директоров всех участников, включая банки-эквайеры, должны иметь четкое представление о рисках, связанных с эквайринговой деятельностью, и должны понимать свои обязательства в соответствии с правилами ассоциации кредитных карт.

Ассоциации кредитных карт требуют от банков-эквайеров гарантировать, что их продавцы и сторонние поставщики услуг соблюдают Стандарты безопасности данных индустрии платежных карт (PCI DSS). Для сторонних поставщиков услуг и крупных продавцов проверка соответствия стандарту PCI DSS должна выполняться ежегодно квалифицированным специалистом по оценке безопасности, утвержденным Советом по стандартам безопасности PCI.Мелкие продавцы должны ежегодно подтверждать соответствие путем заполнения анкеты для самооценки. В отрасли не редкость, когда большое количество продавцов и даже некоторые сторонние поставщики услуг не соблюдают PCI DSS, что может подвергнуть свой банк-эквайер риску репутации и финансовым потерям в результате мошенничества, судебных исков и штрафов. Кроме того, банки-эмитенты, которые используют сторонних поставщиков услуг для обработки транзакций, требуют от карточных ассоциаций обеспечить соответствие своих поставщиков требованиям PCI DSS.

Существует шесть категорий стандартов безопасности PCI.

Создание и обслуживание безопасной сети

Требование 1. Установите и поддерживайте конфигурацию брандмауэра для защиты данных держателей карт.

Требование 2: Не используйте для системных паролей и других параметров безопасности значения по умолчанию, предоставленные поставщиком.

Защита данных держателя карты

Требование 3: Защита сохраненных данных о держателях карт.

Требование 4: зашифровать передачу данных о держателях карт в открытых общедоступных сетях.

Поддержание программы управления уязвимостями

Требование 5. Регулярно используйте и обновляйте антивирусное программное обеспечение.

Требование 6. Разрабатывать и поддерживать безопасные системы и приложения.

Внедрение строгих мер контроля доступа

Требование 7. Ограничьте доступ к данным держателей карт по служебной необходимости.

Требование 8: Назначьте уникальный идентификатор каждому человеку, имеющему доступ к компьютеру.

Требование 9: Ограничить физический доступ к данным держателей карт.

Регулярный мониторинг и тестирование сетей

Требование 10: Отслеживание и мониторинг любого доступа к сетевым ресурсам и данным держателей карт.

Требование 11: Регулярно тестируйте системы и процессы безопасности.

Поддержание политики информационной безопасности

Требование 12: Поддерживать политику, касающуюся информационной безопасности.

Помимо защиты информации о держателях карт, процесс оплаты кредитной картой требует, чтобы банки-эквайеры придерживались строгой кредитной практики по отношению к своим коммерческим клиентам (продавцам). Кредитный риск, который несут банки-эквайеры, аналогичен кредитному риску ACH ODFI в том смысле, что банк-эквайер несет финансовые обязательства, если продавец не платит.

Как и в случае любой кредитной линии, банки-эквайеры несут ответственность за проверку кредитоспособности текущих и потенциальных продавцов. Привлечение новых продавцов называется «коммерческой посадкой» и может осуществляться банком-эквайером или, что более часто, третьей стороной, такой как ISO. Банк-эквайер несет ответственность за комплексную проверку новых продавцов независимо от того, осуществляет ли банк или третье лицо посадку на торговцев. Процесс проверки должен включать физический осмотр помещений; обзор кредитной истории; проверка биографических данных; а также обзор бизнес-планов и операций, включая прогнозируемые объемы продаж, операции по возврату платежей и тип продаж (при наличии карты или без карты).Для онлайн-продавцов процесс проверки должен включать проверку содержания и функциональности веб-сайта. Кроме того, следует внимательно следить за телефонными, почтовыми и интернет-магазинами, чтобы гарантировать отсутствие незаконной или связанной с высоким риском деловой активности. Особое беспокойство вызывают веб-сайты, которые демонстрируют более высокий уровень отказов, что может привести к более высокому уровню кредитных убытков.

Банк-эквайер несет ответственность за комплексную проверку новых продавцов независимо от того, осуществляет ли банк или третье лицо посадку на торговцев. Процесс проверки должен включать физический осмотр помещений; обзор кредитной истории; проверка биографических данных; а также обзор бизнес-планов и операций, включая прогнозируемые объемы продаж, операции по возврату платежей и тип продаж (при наличии карты или без карты).Для онлайн-продавцов процесс проверки должен включать проверку содержания и функциональности веб-сайта. Кроме того, следует внимательно следить за телефонными, почтовыми и интернет-магазинами, чтобы гарантировать отсутствие незаконной или связанной с высоким риском деловой активности. Особое беспокойство вызывают веб-сайты, которые демонстрируют более высокий уровень отказов, что может привести к более высокому уровню кредитных убытков.

Основным источником кредитного риска для банков-эквайеров являются возвратные платежи в результате споров держателей карт, которые продавцы не могут удовлетворить. Когда продавец не может выплатить возвратный платеж из-за банкротства или мошенничества, банк-эквайер должен покрыть возвратный платеж и произвести платеж банку-эмитенту. Банки-эквайеры должны тщательно управлять портфелем продавцов и использовать соответствующий андеррайтинг, обработку возвратных платежей и мониторинг мошенничества.

Когда продавец не может выплатить возвратный платеж из-за банкротства или мошенничества, банк-эквайер должен покрыть возвратный платеж и произвести платеж банку-эмитенту. Банки-эквайеры должны тщательно управлять портфелем продавцов и использовать соответствующий андеррайтинг, обработку возвратных платежей и мониторинг мошенничества.

Банк-эквайер также несет полную ответственность за кредитные риски и риски мошенничества, связанные с торговыми счетами, приобретенными через ISO или MSP. ISO или MSP не могут быть членом ассоциации кредитных карт, но могут представлять банк-эквайер в торговых отношениях.Банки-эквайеры должны зарегистрировать свои ISO или MSP в ассоциациях кредитных карт, и должно быть заключено письменное коммерческое соглашение, в котором излагаются отношения, роли, обязанности и ответственность каждой из сторон — ISO или MSP, продавца и продавца-эквайера.

Банки-эквайеры имеют ряд возможностей для мониторинга и контроля кредитных рисков, чтобы минимизировать потери от мошенничества на уровне продавца. Банки-эквайеры должны иметь отчеты, содержащие такую информацию, как: средний размер чеков продажи для осуществляемого бизнеса, уровень и частота возвратных платежей, неактивные продавцы, процент вручную введенных транзакций от общего числа транзакций, одинаковые суммы в долларах в отправленном пакете, большое количество четных долларов -сумма транзакций, увеличение процента отклоненных или направленных авторизаций от общего объема продаж, а также постоянный или частый нулевой баланс на счетах DDA.Эти отчеты также могут быть полезны для выявления красных флажков, связанных с отмыванием денег.

Банки-эквайеры должны иметь отчеты, содержащие такую информацию, как: средний размер чеков продажи для осуществляемого бизнеса, уровень и частота возвратных платежей, неактивные продавцы, процент вручную введенных транзакций от общего числа транзакций, одинаковые суммы в долларах в отправленном пакете, большое количество четных долларов -сумма транзакций, увеличение процента отклоненных или направленных авторизаций от общего объема продаж, а также постоянный или частый нулевой баланс на счетах DDA.Эти отчеты также могут быть полезны для выявления красных флажков, связанных с отмыванием денег.

Если у банка-эквайера есть опасения по поводу продавца, он имеет возможность отложить финансирование, установить систему внешнего мониторинга мошенничества, получить банковские выписки и кредитные отчеты, а также посетить место нахождения продавца. Банки-эквайеры могут также требовать наличия резервного баланса, обычно в виде процента от поступлений по кредитным картам, и могут потребовать от продавца приобрести страховку возврата платежа.

Эксперты должны оценить действия, предпринятые банком-эквайером для обеспечения защиты интересов банка сторонними поставщиками услуг, ISO или MSP, а также продавцами.

Торговый эквайринг — как выбрать подходящего провайдера?

Это руководство предназначено для предоставления всестороннего обзора роли торговых эквайеров в процессе платежей, предлагая контрольный список вещей, которые следует учитывать при поиске подходящего поставщика услуг.

Кроме того, мы даем обзор различных моделей процесса оплаты и объясняем роль и разницу между различными участвующими сторонами.

Прочитав этот пост, вы сможете найти ответ на важнейший вопрос — кого выбрать в качестве поставщика услуг эквайринга для вашего бизнеса? Хотя быстрого ответа нет, поскольку разные варианты имеют свои преимущества, важно подчеркнуть разницу, чтобы вы могли выбрать наиболее подходящий для вашего бизнеса.

Но сначала давайте начнем с основ.

Что покупает продавец?

Мерчант-эквайринг — это комплекс услуг по выполнению и обработке платежей, осуществляемый с использованием платежных карт в рамках услуги, предоставляемой продавцу. Проще говоря, это услуга, предоставляемая торговцам, позволяющая им принимать платежи по кредитным или дебетовым картам.

Проще говоря, это услуга, предоставляемая торговцам, позволяющая им принимать платежи по кредитным или дебетовым картам.

Поскольку процесс оплаты состоит из нескольких этапов (которые будут рассмотрены в ближайшее время), часто одна компания покрывает весь процесс, заботясь об эквайринге, включая предоставление платежного шлюза, процессинг и т. Д.

Существуют ли разные модели эквайринга?

Поскольку модель оплаты состоит из нескольких этапов, может существовать одна или несколько компаний, которые помогают продавцам получать средства с помощью карт в Интернете.

Часто весь процесс покрывает одна компания. В других случаях каждый шаг делегируется разным компаниям, и в некоторых случаях одна компания покрывает часть процедуры, а остальное делегируется другой компании.

Для большей ясности давайте взглянем на ключевые лица, которые могут быть вовлечены в процесс оплаты в зависимости от выбранного случая.

Продавец-покупатель

Как упоминалось ранее, это финансовое учреждение, которое является членом карточной организации (ей), предлагающей продавцам услуги эквайринга.

Процессор

Обработчик платежей — это компания или финансовое учреждение, имеющее прямой технический доступ к платежным системам и осуществляющее техническую обработку транзакций в рамках взаимодействия с платежными системами.

Поставщик платежных услуг

PSP — это организация, которая имеет соглашение с торговыми эквайерами на предоставление карточных услуг предприятиям, а также предоставляет доступ к альтернативным способам оплаты (таким как Alipay, WeChat и т. Д.)) для обработки других типов операций.

Как видите, могут быть разные варианты использования. Так кому же на самом деле нужно получать платежи с помощью дебетовой или кредитной карты онлайн? Это зависит от вашего бизнес-кейса.

Давайте посмотрим на возможные модели.

Классическая схема оплаты

В классической модели онлайн-платежей роль обработчика и эквайера не выполняет одна и та же компания.

Платежный процессор обрабатывает платеж и отправляет детали транзакции эквайеру.

Этот график иллюстрирует модель:

Давайте разберемся:

- Покупатель выбирает продукт или услугу на веб-сайте продавца и переходит на страницу оформления заказа.

- На странице оформления заказа клиент вводит данные транзакции, такие как данные кредитной или дебетовой карты (номер карты, имя держателя карты, срок действия карты, номер CVV). Эти данные затем безопасно передаются на платежный шлюз.

- Платежный шлюз шифрует данные, выполняет проверки безопасности от мошенничества и отправляет реквизиты платежа поставщику эквайринговых услуг продавца.

- Эквайрер, в свою очередь, безопасно передает платежные данные в соответствующую карточную организацию.

- После выполнения проверок безопасности на уровне организации карты данные затем передаются эмитенту карты клиента.

- Эмитент (или банк-эмитент) выполняет еще одну проверку безопасности и утверждает или отклоняет транзакцию.

- На этом этапе статус одобрения или отклонения полностью передается сначала в организацию карты, затем в торговую организацию-эквайер, а затем на платежный шлюз.

- В случае утверждения транзакции эквайер забирает деньги у эмитента карты клиента и переводит средства на специальный счет продавца.

- Клиент получает сообщение «об успешном выполнении».

Когда платежи обрабатываются процессором, существует дополнительный этап по сравнению с прямым эквайрингом. Однако бывают случаи, когда это имеет смысл для продавца.

Прямые покупатели

Однако в большинстве случаев для обеспечения максимального удобства и эффективности одна и та же компания выполняет несколько шагов.

Например, платежный шлюз, обработка и эквайринг будут выполняться одной и той же компанией и, таким образом, предлагаться продавцу как одна услуга.

Некоторые компании, такие как ECOMMPAY, являются основными участниками Visa и Mastercard. Это позволяет им принимать платежные карты для онлайн-платежей. Поскольку требуется меньше шагов, прямая модель означает, что онлайн-переводы более безопасны и удобны.

Этот график иллюстрирует модель, в которой платежный шлюз, обработка платежей и эквайринг выполняются одним и тем же поставщиком платежей:

Как видите, компания, обрабатывающая транзакции, также предоставляет услуги торгового эквайринга.

Преимущества прямого эквайринга:

- Снижение затрат за счет уменьшения количества посредников;

- Повышенная скорость клиентского подключения;

- Быстрый доступ к последним изменениям в правилах международных карточных организаций;

Работа с PSP

В этом случае продавец выбирает компанию, которая является сторонним агентом, состоящим в договорных отношениях с торговыми эквайерами.

Таким образом, продавец выбирает одну компанию для приема платежей с дебетовых и кредитных карт, а также альтернативных способов оплаты.

Помимо простого подключения платежных систем и наличия соответствующей лицензии, провайдеры платежных систем предлагают свои собственные проприетарные программные продукты. Это программное обеспечение интегрировано в сайт клиента для обработки, архивирования и анализа транзакций продавца.

ECOMMPAY, например, является поставщиком платежных услуг и прямым эквайером, лицензированным и регулируемым Управлением финансового поведения. Это означает, что ECOMMPAY может предложить получение карт, обработку платежей и прием альтернативных способов оплаты как одно решение.

Это означает, что ECOMMPAY может предложить получение карт, обработку платежей и прием альтернативных способов оплаты как одно решение.

Преимущества такой модели:

- Снижение затрат за счет уменьшения количества посредников;

- Повышенная скорость клиентского подключения;

- Быстрый доступ к последним изменениям в правилах международных карточных организаций;

- Доступ к альтернативным способам оплаты

Как правильно выбрать поставщика эквайринговых услуг?

Теперь, когда объяснен процесс эквайринга, пора выяснить, что следует учитывать при выборе торговых эквайеров.

Вот список ключевых аспектов, которые следует учитывать:

Безопасность и контроль данных

Когда дело касается безопасности, нет места сомнениям. Проверьте, какие меры безопасности приняты.

Например, ECOMMPAY обеспечивает следующие меры безопасности:

- Протокол EMV 3DS

- Авторизация карты с помощью кода или проверки случайной суммы

- Служба проверки адреса (AVS)

- Проверка учетной записи с нулевой суммой для повторяющихся платежей или платежей с учетными данными

- Account Billing Updater (ABU) и Visa Account Updater (VAU)

- Токенизация захвата данных карты, совместимая с PCI

Управление рисками

Проверьте, предлагает ли продавец-эквайер полный набор продуктов и услуг для управления рисками.

Например, система управления рисками ECOMMPAY включает гибкую систему правил и настроек для автоматического анализа транзакций в режиме реального времени, быстрого выявления и блокировки мошенничества.

Опора

Одним из ключевых аспектов выбора подходящего поставщика услуг для вашего бизнеса является способность поставщика услуг индивидуально подходить к каждому клиенту. А когда мы говорим «личный», мы имеем в виду способность занять место продавца и предложить наиболее эффективное решение, основанное на потребностях продавца.

При оценке предоставляемой поддержки обращайте внимание не только на общую доступность, но и на готовность компании предоставить действительно индивидуальное решение.

Спросите своего потенциального кандидата, проводят ли они тщательный анализ клиентских операций, включая обзор моделей поведения конечных пользователей, для настройки процесса оплаты для максимального удобства и, в конечном итоге, конверсии. Часто это требует настройки процесса оплаты в соответствии с потребностями продавцов.

ECOMMPAY предоставляет персонального менеджера по работе с клиентами, специального аналитика рисков и круглосуточную техническую поддержку для каждого продавца. Каждому новому клиенту назначается персональный менеджер по работе с ключевыми клиентами, который проводит постоянный анализ бизнеса, предлагая оптимальные решения и разрабатывая стратегии роста. Ключевые менеджеры по работе с клиентами работают в тандеме с аналитиками рисков и технической поддержкой, чтобы предоставить комплексные услуги по управлению клиентами.

Скорость / удобство интеграции

Выбирайте эквайеров, предлагающих метод интеграции с учетом ваших возможностей.Существует два популярных способа подключения онлайн-оплаты к сайту:

Интеграция через API

В этом случае транзакции обрабатываются посредством прямого межсерверного обмена данными. В этом случае данные конечных пользователей сначала собираются и помещаются на стороне продавца, а затем передаются на сервер поставщика платежных услуг.

Преимущество интеграции через API — универсальная настройка, неограниченные возможности настройки платежной страницы и более высокая скорость внедрения для продвинутых пользователей.

Интеграция через платежную страницу

Как и в случае интеграции через API, страница проверки также встроена в веб-сайт продавца, но хранится на сервере поставщика платежных услуг.Все данные также собираются и обрабатываются на сервере провайдера.

Такая интеграция имеет более простую реализацию для опытных пользователей и множество вариантов настройки.

В любом случае интеграция требует определенных знаний и времени. Вот почему так важно выбрать платежного партнера, который проведет вас через процесс и поможет сократить лишнюю интеграцию.

Настройка

Ищите поставщика, способного предложить индивидуальное решение.Работа с поставщиком платежей, который предлагает как прямое эквайринг, так и различные дополнительные способы оплаты, поможет вам сэкономить ресурсы, как финансовые, так и человеческие, поскольку вы сможете настроить и настроить полный процесс платежей в соответствии с вашими потребностями.

Кроме того, команда преданных своему делу профессионалов, доступная 24/7, всегда будет эффективнее менеджера со стороны продавца.

Покрытие

Подумайте, откуда приходят ваши клиенты. Если вы готовы продавать по всему миру, убедитесь, что ваш провайдер предлагает вам глобальное покрытие.

Это имеет смысл для онлайн-продавцов, поскольку электронная коммерция позволяет продавать товары и услуги в любую точку мира.

Мыслите стратегически. Даже если ваш бизнес сейчас работает на местном уровне, если в какой-то момент вы рассматриваете возможность принимать платежи по картам по всему миру — убедитесь, что ваш торговый эквайер готов предложить вам покрытие в желаемом регионе.

Наличие функции

Еще один аспект, который следует учитывать, — это разнообразие предоставляемых функций.Проверьте, предлагает ли эквайер расширенные функции, например:

- Схема оплаты

- Платеж каскадный

- Платежи с отложенным подтверждением

- Кредитные операции

- Уведомления пользователей с подробным объяснением в случае неудачных платежей

Заключение

Остается главный вопрос — как выбрать провайдера торгового эквайринга именно для моего бизнеса?

Ответ зависит от вашей бизнес-стратегии. Одним из основных факторов здесь является география вашего бизнеса.

Одним из основных факторов здесь является география вашего бизнеса.

Если вы продаете товары или услуги в одной стране — вы можете воспользоваться услугами одного местного банка-эквайера, и этого может быть достаточно.

Если вы работаете по всему миру, лучше сотрудничать с поставщиками платежных услуг и прямым эквайером карт.

Выберите финтех-компанию, которая предлагает услуги местного эквайринга в каждом регионе, в котором вы работаете. Visa и Mastercard в качестве основных способов оплаты иногда просто недостаточны.В Азии действует Union Pay, в России — платежная карта «Мир». В каждом регионе есть свой популярный способ оплаты, и ваш провайдер должен предлагать именно те методы, которые будут работать для вашего бизнеса.

По правде говоря, не существует единого провайдера, подходящего для всех. Существует так много переменных, что лучший поставщик платежных услуг — это тот, который предоставляет индивидуальные услуги. Индивидуальные решения обеспечивают стабильность, эффективность бизнеса и могут снизить бизнес-расходы в долгосрочной перспективе.

Торговец-эквайер (или банк-эквайер) объяснил · Tidal Commerce

Что такое продавец-эквайер?

Торговый эквайер (или банк-эквайер) дает вашему бизнесу возможность принимать транзакции по кредитным или дебетовым картам и обеспечивает связь между вашим бизнесом и банком-эмитентом.

Скорее всего, если вы уже занимаетесь бизнесом, то у вас есть своего рода сделка с банком-эквайером или с поставщиком торговых услуг, работающим в тандеме с банком-эквайером. В них вы держите свой торговый счет, и это банк, который переводит средства на выбранный вами бизнес-счет после получения ваших пакетных транзакций.

Таким образом, аналогично тому, как банки-эмитенты являются шлюзом для клиента в платежную экосистему, банки-эквайеры и их партнерские поставщики торговых услуг являются шлюзом для продавца.

Выглядит достаточно просто, правда? Ну вроде как.

Когда вы начнете немного больше задумываться о банках-эквайерах и банках-эмитентах, вы можете начать задаваться вопросом, какие стороны участвуют в одной транзакции электронной коммерции. А для процесса, который происходит в считанные секунды, ответ может вас удивить.

А для процесса, который происходит в считанные секунды, ответ может вас удивить.

Вот отличный список, в который входят компании-эквайеры кредитных карт из Совета по стандартам и соответствию платежным требованиям, которые резюмируют его, и изображение ниже также является хорошим резюме, хотя сегодня доступны более оптимизированные процессы.

Мы также добавили дополнительный язык для типичных игроков в сфере обработки платежей.

Все игроки, участвующие в типичной транзакции электронной коммерции

Держатель карты (он же потребитель)

Это физическое лицо или компания, которые запрашивают покупку у продавца и предоставляют необходимую информацию для начала транзакции.

Платежный шлюз

Это безопасное онлайн-программное обеспечение, которое принимает эту конфиденциальную информацию о транзакции и доставляет ее обработчику платежей.

Платежный процессор

Платежный процессор выступает в роли посредника от имени эквайеров, пересылая информацию о транзакции из платежного шлюза в карточную сеть.

Карточка сетевая

Карточная сеть направляет информацию о транзакции в правильный банк-эмитент для получения разрешения банка.

Банк-эмитент

Банк-эмитент следит за тем, чтобы не было обнаружено мошеннических признаков, и проверяет информацию о транзакции.Если средства (кредитные или дебетовые) доступны, эмитент отправляет код авторизации для транзакции обратно в сеть карты.

Карточка сетевая (redux)

Сеть карты снова проверяется, но на этот раз с уведомлением об успешном или отказе в авторизации от банка-эмитента и пересылает этот ответ обратно процессору.

Платежный процессор

Получает одобрение или отказ эмитента авторизации от сети карты, а затем пересылает эту информацию на платежный шлюз.

Платежный шлюз

Получает разрешение на авторизацию эмитента от процессора и пересылает его продавцу для завершения транзакции.

Торговый счет / торговец

Продавец получает разрешение, выполняет заказ и пакетирует информацию о транзакции вместе с остальными продажами за день.

Торговец-эквайер

Эквайер кредитной карты получает пакетные транзакции в конце дня и переводит эту сумму на счет продавца, равную общей сумме пакета за вычетом применимых комиссий.

Подробнее: Комиссия за торговый счет

Следуй за деньгами

Другой способ понять мир платежей — это «следить за деньгами». Так как же банки-эквайеры зарабатывают деньги?

Банк-эквайер обычно взимает с поставщика торговых услуг небольшой лицензионный сбор, который передается продавцу (вам) и обычно совпадает с ценами продавца.

Все поставщиков торговых услуг имеют партнерские отношения с банком-эквайером, поэтому избежать этих затрат на самом деле невозможно.Некоторые банки-эквайеры также действуют как поставщики торговых услуг, но это не всегда так.

Так как же на практике выглядят отношения между MSP и банком-эквайером?

Давайте возьмем нас в качестве примера:

Tidal Commerce является зарегистрированным ISO / MSP с карточными брендами с по Westamerica Bank (банк-эквайер), и роль WAB заключается в предоставлении нам регистрации и надзоре за соблюдением нами правил и требований.

Опять же, у вашего поставщика торговых услуг обычно есть предпочтительный банк-эквайер, с которым они установили тесные отношения (в нашем случае Westamerica), поэтому обращайтесь к нему за любыми подробностями о вашем банке-эквайере.

Торговые счета и их отношение к банкам-эквайерам

Запомнить функцию банков-эквайеров легко, потому что они получают средства от имени торговых счетов .

Вы можете думать о торговых счетах как о связующем или посреднике между вашим бизнес-счетом и банковским счетом потребителя (обычно банка-эмитента). Таким образом, ваш банк-эквайер проверяет связь с банком-эмитентом, который доставляет средства в ваш банк-эквайер после проверки запроса на авторизацию, а затем ваш банк-эквайер отправляет эти средства на выбранный вами бизнес-счет.

Как уже упоминалось, за эти услуги взимается плата, но они обычно передаются вашему поставщику услуг Интернета, который включает их в ваши расценки на обработку платежей. Это связано с тем, что банки-эквайеры берут на себя риск, выступая в качестве посредника. Если ваш бизнес распадается и вы не можете вернуть потребителю услуги, ответственность ложится на банк-эквайер.

Это связано с тем, что банки-эквайеры берут на себя риск, выступая в качестве посредника. Если ваш бизнес распадается и вы не можете вернуть потребителю услуги, ответственность ложится на банк-эквайер.

Разница между банком-эквайером и банком-эмитентом

В то время как банки-эквайеры предназначены для людей, продающих, банки-эмитенты — это банки, которые выдают карты потребителям.Эти банки-эмитенты облегчают отношения и контракты между сетями карт (VISA, MasterCard и т. Д.) И самими потребителями. Примеры банков-эмитентов включают Chase и Barclays.

Подробнее: Банк-эквайер против банка-эмитента

Торговец-эквайер против платежных систем

Имейте в виду, что торговые эквайеры и платежные системы — это не одно и то же. В то время как эквайеры кредитных карт обеспечивают обмен данными между банками и хранят средства в различных точках, платежные системы — это просто механизм , в котором обрабатываются платежи. Думайте о них как о чудике, который сбрасывает деньги в гипотетическое ведро (или счет в нашем случае).

Думайте о них как о чудике, который сбрасывает деньги в гипотетическое ведро (или счет в нашем случае).

Заключение

В платежной экосистеме много, подвижных частей, и неудивительно, что при обработке платежей комиссии могут быть такими высокими.

В Tidal Commerce нам нравится работать с умными, увлеченными предпринимателями и людьми, которые понимают ценность партнерства. Мы предоставляем лучшие торговые услуги и помощь по возврату платежей компаниям, которые стремятся к интеллектуальному развитию.

Наши продавцы экономят в среднем 35%, когда переходят к нам, и мы бесплатно рассмотрим вашу выписку, чтобы показать вам, сколько вы можете сэкономить без каких-либо условий.

Торговец Приобретение

Как и любая другая отрасль на планете, эквайринг платежных карт также быстро зависит от продолжающейся волны цифровизации. Всего 15 лет назад было трудно себе представить, чтобы большинство людей заходили в Интернет, делали покупки и оплачивали свои покупки платежной картой. В настоящее время мы наблюдаем обратную тенденцию — онлайн-покупки все больше и больше заменяют покупки в магазине. Но последние исследования показывают, что платежные карты по-прежнему являются самым популярным способом оплаты покупок в Интернете.

В настоящее время мы наблюдаем обратную тенденцию — онлайн-покупки все больше и больше заменяют покупки в магазине. Но последние исследования показывают, что платежные карты по-прежнему являются самым популярным способом оплаты покупок в Интернете.

Еще одна важная вещь, на которую следует обратить внимание, — это то, насколько расширилась сфера электронной коммерции за последние 10 лет. По данным Statista, всего за последние 3 года общее количество пользователей мобильной коммерции в Великобритании увеличилось примерно на 50%. Это свидетельствует о том, что люди все чаще переходят к цифровым покупкам, и мы ни в коем случае не можем ожидать, что эта тенденция в ближайшее время ослабнет.С точки зрения объема бизнеса это также является прибыльной возможностью, поскольку, по данным Statista, объем онлайн-транзакций по картам неуклонно рос (около 23%) за последние 3 года. Естественно, что по мере того, как все больше и больше пользователей начнут активно делать покупки в Интернете, этот объем будет быстро расти.

Не так много компаний, занимающихся эквайрингом в электронной коммерции, которые предоставляют высококачественные и недорогие услуги онлайн-эквайринга. Конечно, есть несколько громких имен, таких как Adyen, Nets и несколько других, но в этом пространстве также есть много места для небольших, более нишевых игроков.

Вы ищете способы дальнейшего развития своего эквайрингового бизнеса и получения части этой новой ценности, созданной изменением поведения потребителей (не только в Великобритании, но и во всем мире)? Gate2Bank Merchant Acquiring поможет вашему эквайринговому бизнесу выйти на новый уровень!

Что такое эквайринг продавца?

Merchant Acquiring является частью платформы D8 Gate2Bank, разработанной специально для эквайринга транзакций по картам в интернет-магазинах. С Merchant Acquiring вы сможете запускать и предлагать услуги эквайринга ваших платежных карт владельцам интернет-магазинов в кратчайшие сроки!

Merchant Acquiring упрощает вход в отрасль эквайринговых услуг для электронной коммерции, устраняя общие препятствия, такие как отсутствие технических знаний в этой области внутри организации, а также крайне ограниченные бюджеты. Он также предоставит вашей организации все инструменты, необходимые для успешного ведения бизнеса по эквайрингу электронной коммерции. Например, готовые к использованию плагины для торговых веб-сайтов и мобильных приложений, шлюза транзакций электронной коммерции, подключаемого модуля 3D-Secure MPI, а также приложения торгового портала для владельцев магазинов электронной коммерции и платформы управления торговыми точками для ваших администраторов.

Он также предоставит вашей организации все инструменты, необходимые для успешного ведения бизнеса по эквайрингу электронной коммерции. Например, готовые к использованию плагины для торговых веб-сайтов и мобильных приложений, шлюза транзакций электронной коммерции, подключаемого модуля 3D-Secure MPI, а также приложения торгового портала для владельцев магазинов электронной коммерции и платформы управления торговыми точками для ваших администраторов.

Этот пакет решения также включает набор API, достаточно гибкий для подключения к любому механизму коммутации в вашей инфраструктуре, к любой сторонней системе коммутации, которая может быть у вас, или к любому внешнему PSP (например, Worldline, Nets и т. Д.)).

Что делает торговое эквайринг таким особенным?

Когда дело доходит до эквайринга в целом, а не только для электронной коммерции, в настоящее время они, как правило, большие, сложные и негибкие. Некоторые эквайеры построили свои собственные системы из-за обилия внутренних технологий. ресурсов, в то время как другие эквайеры приобрели готовые эквайринговые решения у 3-х сторон. В последнем случае типичная предлагаемая система очень большая и ориентирована на крупных игроков рынка, которые исторически доминировали в сфере приобретения площадей.

ресурсов, в то время как другие эквайеры приобрели готовые эквайринговые решения у 3-х сторон. В последнем случае типичная предлагаемая система очень большая и ориентирована на крупных игроков рынка, которые исторически доминировали в сфере приобретения площадей.

Но для малого и среднего банка или поставщика услуг эквайринга такая система будет слишком дорогостоящей, слишком большой и может даже не соответствовать их текущей инфраструктуре (из-за отсутствия некоторых компонентов инфраструктуры, от которых зависят эти большие системы) .

Используя Merchant Acquiring, вы можете быть уверены, что он идеально подойдет вашей организации, поскольку с самого начала он был построен как модульная система, позволяющая выбирать только те компоненты, которые вам нужны. Например, если у вас уже есть запущенный и работающий сервер 3D-Secure MPI, мы можем исключить компонент MPI из решения, которое мы создадим для вас, чтобы функции MPI не дублировались в двух разных системах.Конечно, в этом случае вы также не переплатите за функциональность, которой не будете пользоваться.

Еще одной важной особенностью Merchant Acquiring является торговый портал, который позволяет всем продавцам видеть изнутри всю платежную активность, происходящую в их магазинах электронной торговли — сколько клиентов инициировали транзакции, сколько клиентов отказались от процесса транзакции, общая сумма транзакций, и т. д. Конечно, такая информационная панель для продавцов электронной коммерции также доступна в других решениях на рынке, но стоимость таких решений с интерактивными и подробными порталами управления обычно будет намного выше.

Вы также получите доступный для администраторов портал управления торговыми точками, который можно использовать для отображения не только статистики по эквайрингу в сфере электронной коммерции, но и по физическому эквайрингу (POS). Возможность агрегировать данные из нескольких эквайринговых каналов в единую информационную панель позволяет получить более подробное представление об эффективности ваших эквайринговых каналов, а также может дать ключевые идеи, которые вы бы не смогли раскрыть в противном случае.

Каковы основные преимущества использования торгового эквайринга?

С помощью Merchant Acquiring вы сможете расширить свой существующий эквайринговый бизнес, добавив в него цифровые каналы эквайринга, извлекая выгоду из последних тенденций в покупательском поведении потребителей.

В качестве альтернативы, если вы новичок в эквайринге и ищете технологическую платформу, на которой будет основан ваш бизнес, Merchant Acquiring идеально вам подойдет, поскольку он обеспечивает гибкость, которая обычно требуется небольшим начинающим компаниям. Вы начнете свой бизнес в кратчайшие сроки и быстро станете ведущим эквайером в сфере электронной коммерции в своем регионе.

Хотите узнать больше?

Если вы хотите узнать больше об эквайринге продавцов и о том, как это может помочь вам начать свой бизнес по эквайрингу в электронной торговле, заполните форму ниже, и один из наших представителей свяжется с вами в кратчайшие сроки. Если вы хотите узнать больше о функциях Merchant Acquiring, просто загрузите информационный бюллетень о продукте, доступный ниже.

Если вы хотите узнать больше о функциях Merchant Acquiring, просто загрузите информационный бюллетень о продукте, доступный ниже.

Хочу узнать больше

Торговые услуги 101: Выбор поставщиков торговых счетов

Ваш банк может казаться логичным местом для оказания торговых услуг и обработки кредитных карт. В конце концов, у вас уже есть отношения с ними и вы доверяете им в решении ваших бизнес-задач. Но когда дело доходит до приема платежей на вашем предприятии, отношения с банком могут не значить так много, как вы думаете.

Вот как это работает. В своем банке вам необходимо подать заявку на открытие торгового счета для приема кредитных карт.

Приложения для обслуживания кредитных карт продавца могут включать в себя кредитные истории, историю занятости, банковские выписки и многое другое. Кроме того, для утверждения вашей учетной записи продавца может потребоваться несколько дней или больше, в зависимости от типа вашего бизнеса и вашего опыта.

После утверждения ваш банк — в зависимости от размера вашего бизнеса или банка — может помочь вам напрямую с вашими потребностями в торговых услугах, таких как обработка платежей, оборудование для считывания карт и другое программное обеспечение, например POS-системы. Скорее всего, банк направит вас к партнеру-эквайеру. Это означает, что вы больше не работаете напрямую с банком, с которым, по вашему мнению, у вас есть отношения. Вместо этого вы работаете со сторонней компанией, которая может быть проверена вашим банком, но о которой вы, возможно, не так много знаете.

Независимо от того, будете ли вы работать с банком или, что более вероятно, со сторонним партнером-эквайером, вы в конечном итоге получите «комплексное» решение. Это означает, что ваша система обработки платежей, оборудование и программное обеспечение могут продаваться как один большой пакет, но на самом деле все они принадлежат разным компаниям.Конечно, теоретически это может работать, но продукты, произведенные разными компаниями, не всегда работают вместе. Весьма вероятно, что вам понадобится дополнительная поддержка, чтобы все системы работали вместе. За это нужно платить из своего кармана. Кроме того, поддержание совместной работы всех этих систем в течение длительного времени может означать необходимость в дорогостоящем обслуживании.

Еще одна вещь, на которую следует обратить внимание, — позволяет ли процессор кредитных карт вашего банка или партнера-эквайера принимать все основные бренды кредитных карт.В противном случае вам может потребоваться подать заявку в эти сети отдельно.

Наконец, вам необходимо получить сертификаты соответствия всем различным компонентам PCI. Если окажется, что вы не соответствуете требованиям PCI, с вас могут быть наложены большие сборы и штрафы.

Теперь вы, наконец, можете принимать карты в своем бизнесе, но каковы плюсы и минусы приема платежей через ваш банк?

ГЛОССАРИЙ

Выберите букву, чтобы перейти к соответствующим разделам глоссария.

A | B | C | D | E | F | G | H | Я | J | K | L | M | N | O | P | Q | R | S | Т | U | V | W | X | Y | Z

А

Маршрутный номер ABA

Уникальный девятизначный номер, присваиваемый каждому банковскому учреждению, используемый для идентификации банка и прямого списания и кредитования ACH. Маршрутный номер ABA обычно находится внизу личной или деловой проверки.

Маршрутный номер ABA обычно находится внизу личной или деловой проверки.

ACH

Автоматизированная клиринговая палата — группа процессинговых учреждений, связанных компьютерной сетью для обработки транзакций электронных платежей между финансовыми учреждениями.

Конвертация дебиторской задолженности (ARC)

Электронный дебет, созданный на основе потребительского чека, обработанного в защищенном, выпадающем ящике или другой среде обработки дебиторской задолженности.

Банк-эквайер, банк-эквайер

Финансовое учреждение, которое является участником Visa ® и / или MasterCard ® и поддерживает отношения обработки кредитных карт продавца.Эквайер получает все транзакции от продавца для распределения между банками-эмитентами.

Служба проверки адреса (AVS)

Служба, поддерживаемая Visa, MasterCard, Discover и American Express ® , которая проверяет адрес выставления счета держателя карты по адресу, зарегистрированному у эмитента. AVS разработан для борьбы с мошенничеством при транзакциях без личного присутствия.

AVS разработан для борьбы с мошенничеством при транзакциях без личного присутствия.

Расширенный интерфейс программирования (API)

API-интерфейсы позволяют пользователям программировать заранее созданный интерфейс вместо индивидуального программирования устройства или части программного обеспечения.

Измененная карта

Карта, на которой исходная тисненая или закодированная информация была изменена в мошеннических целях.

Американская ассоциация банкиров (ABA)

Торговая ассоциация американских банкиров. Этот орган также имеет полномочия по регистрации для присвоения идентификационных номеров.

American Express

Компания, специализирующаяся на выпуске карт для путешествий и развлечений (T&E). American Express обслуживает выпускаемые карты, выступая в качестве собственного обработчика транзакций с собственной вычислительной сетью.

Поставщик прикладных услуг (ASP)

Организация, которая размещает программные приложения на своих серверах в пределах своих собственных мощностей. Клиенты получают доступ к приложению через частные линии или Интернет. Также называется «поставщиком коммерческих услуг» (CSP).

Клиенты получают доступ к приложению через частные линии или Интернет. Также называется «поставщиком коммерческих услуг» (CSP).

Ответ одобрения

Положительный ответ после запроса авторизации транзакции.

Арбитраж

Процедура, используемая эквайером от имени продавца для разрешения спора, связанного с возвратным платежом, с эмитентом карты.

Association

MasterCard International, Visa U.S.A. или Visa International, которые лицензируют регулирующие органы для операций с банковскими картами.

Банкомат (банкомат)

Необслуживаемый компьютерный терминал, который выполняет основные функции кассира, когда владелец карты вставляет карту в банкомат и вводит правильный PIN-код. Типичные функции включают выдачу наличных, прием депозитов и платежей по кредитам, а также прием переводов и запросов со счета. Также используется держателями кредитных карт для получения авансов наличными.

Авторизация

Процесс, с помощью которого транзакция утверждается эмитентом или Visa / MasterCard от имени эмитента. Через эквайера продавцу предоставляется (или ему отказывают) на принятие определенной транзакции со счета держателя карты. Авторизация указывает только на то, что карта действительна и что на кредитном лимите держателя карты имеется достаточно средств на момент отправки запроса.

Через эквайера продавцу предоставляется (или ему отказывают) на принятие определенной транзакции со счета держателя карты. Авторизация указывает только на то, что карта действительна и что на кредитном лимите держателя карты имеется достаточно средств на момент отправки запроса.

Код утверждения авторизации

Цифровой код, назначенный эмитентом и присваиваемый сделке продажи в качестве подтверждения того, что продажа санкционирована.

Только авторизация (только аутентификация)

Используется для резервирования суммы в рамках доступного кредитного лимита кредитной карты для предполагаемых покупок. Только авторизация чаще всего используется в сфере проживания (регистрация), ресторана (табуляция) и аренды автомобилей (пикап), где одобрение на расчетную сумму получено до окончательного определения суммы платежа.

Запрос на авторизацию

Запрос продавца на авторизацию для принятия транзакции продажи держателя карты.Запрос авторизации может поступать в электронном виде через терминал обработки кредитных карт или по телефону в качестве голосовой авторизации.

Автопредставительство

Автоматическая отправка информации для урегулирования возвратного платежа от имени продавца без необходимости вмешательства продавца.

Средний чек

Средняя сумма продажи в долларах для операций по кредитной карте.

к началу

B

B2B

Бизнес для бизнеса — один бизнес взаимодействует с другим или продает его.

Внутренняя сеть

Поставщик расчетов, ответственный за завершение транзакций, направление платежа на счет продавца и формирование выписок.

Балансовый отчет

Финансовый отчет, в котором перечислены активы, обязательства и чистая стоимость активов по состоянию на определенную дату.

Идентификационный номер банка (BIN)

Уникальная серия номеров, присваиваемая Visa / MasterCard учреждению-участнику, который идентифицирует это учреждение при обработке транзакции. BIN состоит из первых шести цифр стандартного номера кредитной карты.

Банковская карта

Карта, выпущенная банковским учреждением под торговой маркой MasterCard или Visa.

Пакет

Группа утвержденных транзакций по кредитной карте, обычно накапливаемых в течение одного рабочего дня.

Пакетное депонирование

Электронное депонирование пакетного файла, передаваемого процессору транзакций для расчета.

Пакетная обработка

Авторизация транзакций в автономном режиме, когда немедленное утверждение не требуется. Транзакции собираются в пакетном режиме и отправляются как одна передача для авторизации и / или расчета.Пакетная обработка обычно используется с транзакциями почтовых / телефонных переводов (MOTO).

Бисинхронная связь

Метод связи, при котором непрерывная передача без запуска и остановки между байтами информации.

Браузер

Программное приложение, используемое для поиска и отображения веб-страниц.

Визитная карточка

Платежная карта, как правило, выдается и используется владельцами малого бизнеса.

к началу

С

Call Center

Ответ на запрос авторизации, отображаемый на экране терминала кредитной карты, сгенерированный эмитентом или посредством обработки резервной копии. Затем продавец должен запросить голосовую авторизацию. Если одобрение дается, пользователь должен ввести код одобрения вручную в POS-устройство в качестве «принудительной» или «пост-авторизации».

Затем продавец должен запросить голосовую авторизацию. Если одобрение дается, пользователь должен ввести код одобрения вручную в POS-устройство в качестве «принудительной» или «пост-авторизации».

Capture

Получение и сохранение данных транзакции на главном компьютере процессора для последующей отправки для обработки и оплаты.

Идентификационный номер карты / идентификатор карты (CID)

Процесс проверки American Express и Discover, в котором используется трех- или четырехзначный номер без тиснения, напечатанный при авторизации транзакций по кредитной карте, если физическая карта отсутствует.

На картах American Express CID представляет собой четырехзначный код, напечатанный на лицевой стороне карты. На картах Discover CID представляет собой трехзначный код, напечатанный рядом с номером карты на панели подписи.

Чтобы просмотреть список кодов CID, щелкните здесь.

Card-Not-Present

Тип транзакции с картой, при которой карта отсутствует в точке продажи для считывания магнитной полосы. Они считаются сделками с более высоким риском.

Они считаются сделками с более высоким риском.

Наличие карты

Тип транзакции, при которой карта присутствует и проходит через электронное устройство, считывающее содержимое магнитной полосы на обратной стороне карты.

Устройство чтения карт

Устройство ввода на терминале для карт, которое переводит информацию, хранящуюся на магнитной полосе на обратной стороне карты.

Держатель карты

Лицо, которому выдается платежная карта, или дополнительное лицо, уполномоченное первоначальным держателем карты на использование карты.

Номер счета держателя карты

Последовательность номеров, назначенная специально для счета держателя карты, которая также идентифицирует эмитента и тип платежной карты. Номер счета держателя карты — это рельефный номер, отпечатанный на платежной карте.

Возвратный платеж, инициированный держателем карты

Возвратный платеж, который возникает, когда владелец карты связывается с эмитентом карты и отказывается принять плату, указанную в ежемесячной выписке по счету. У держателя карты есть 90 дней на то, чтобы инициировать возвратный платеж.

У держателя карты есть 90 дней на то, чтобы инициировать возвратный платеж.

Денежный аванс

Операция, при которой владелец карты получает наличные деньги лично в филиале финансового учреждения-участника или в банкомате. Это единственный способ получения наличных с кредитной карты, одобренный платежными компаниями.

CCD

Запись по кредиту или дебету, инициированная продавцом, для консолидации средств этой организации, ее филиалов, франшиз или агентов, или других организаций; или для финансирования счетов своих филиалов, франшиз, агентов или другой организации.

Chargeback

Запрос на транзакцию, инициированный эмитентом или держателем карты, который возвращается эквайеру для разрешения.

Комиссия за возвратный платеж

Сумма, взимаемая эквайером за обработку возвратных платежей.

Код причины возврата платежа

Числовой код, который определяет конкретную причину возврата платежа. У MasterCard и Visa есть свои коды возврата платежей.

Контрольная карта

Банковская карта, которую можно использовать с PIN-кодом в банкомате или без PIN-кода в точке продажи, также известная как автономная дебетовая карта.При использовании в точке продажи транзакция обрабатывается через обмен как транзакция кредитной карты со средствами, списанными с текущего счета держателя карты.

Проверка контрольной цифры (проверка MOD-10)

Контрольная цифра — это последняя позиция в номере карточного счета, сгенерированная с помощью алгоритма, выполняемого для номера первичного карточного счета. Проверка этого номера называется проверкой MOD-10 и используется для проверки номера кредитной карты.

Гарантия чека

Услуга, которая гарантирует оплату чеком продавцу на сумму до указанной.Однако продавцы должны выполнять правильные процедуры авторизации.

Считыватель чеков

Устройство, которое считывает числа, зашифрованные в нижней части большинства чеков.

Проверка чека

Служба, которая обеспечивает торговцам некоторую защиту от недействительных чеков. Лицо, выписывающее чек, сравнивается с национальной базой данных негативных файлов, чтобы отметить непогашенные или ненадежные чеки в записи от других участников этой службы.

Лицо, выписывающее чек, сравнивается с национальной базой данных негативных файлов, чтобы отметить непогашенные или ненадежные чеки в записи от других участников этой службы.

Ciphertext

Зашифрованный текст сообщения, который может быть расшифрован только тем, у кого есть правильный ключ.

Закрыть

Отправка завершенных транзакций продавца на хост для обработки. (См. Также «Расчет»)

Авторизация с кодом 10

Если на POS-устройстве отображается сообщение «Утерянная или украденная карта», «Получение карты» или подобное сообщение, продавец должен позвонить в центр авторизации для авторизации по коду 10. Оператор задаст вопросы, чтобы определить, действительна ли транзакция.

Поставщик коммерческих услуг (CSP)

Организация, которая размещает коммерческие программные приложения на своих серверах в пределах своих собственных помещений.

Коммерческие карты

Официальное наименование следующих трех типов карт:

- Корпоративная карта — обычно выдается сотрудникам крупной корпорации, где корпорация принимает на себя всю ответственность за использование карты.

- Карта покупок — выдается корпорациям. Это позволяет корпорации контролировать многочисленные параметры ежедневных и ежемесячных лимитов расходов, общих кредитных лимитов и того, где можно использовать карту. Многим сотрудникам может быть выдан один и тот же номер карты.

- Визитная карточка — похожа на корпоративную карточку, но выдается бизнесу с меньшим количеством сотрудников. Каждый сотрудник несет ответственность за свои покупки.

Соответствие

Соответствие нормативным актам Visa и MasterCard. Кроме того, метод разрешения спора между участниками, если не применяется код причины возврата платежа. Спрашивающий участник должен доказать финансовые убытки из-за нарушения правил MasterCard или Visa другим участником.

Поддельная карта

Пластиковая карта, на которой обманным путем напечатана, тиснена или закодирована, чтобы выглядеть как подлинная банковская карта, но которая не была выпущена участником Visa или MasterCard.Это также может быть карта, которая изначально была выпущена участником, но впоследствии была изменена без ведома или согласия эмитента.

Кредит

Возмещение или корректировка цены за предыдущую покупку.

Кредитная карта

Пластиковая карта с кредитным лимитом, используемая для покупки товаров и услуг и получения денежных средств в кредит. Затем эмитент выставляет владельцу карты счет на погашение предоставленного кредита.

Credit Slip

Форма с заявлением о возмещении или корректировке цены будет зачислена на счет держателя карты.Также называется кредитным чеком или кредитной траттой.

Криптография

Процесс защиты информации путем преобразования ее в нечитаемый формат. Информация зашифровывается с помощью «ключа», который делает данные нечитаемыми. Позже он расшифровывается, что делает информацию снова доступной для чтения.

CVC2

Код подтверждения карты — термин MasterCard для трехзначного кода, который печатается рядом с номером карты на панели для подписи и используется в процессе авторизации.

CVV2

Проверочное значение карты — термин Visa для трехзначного кода, напечатанного рядом с номером карты на панели для подписи и используемого в процессе авторизации.

к началу

D

Шифрование данных

Шифрование данных, чтобы только предполагаемые пользователи могли прочитать и понять зашифрованную информацию.

DBA

Doing Business As — название, которое компания использует для работы.

Дебетовая карта

Банковская карта, используемая для покупки товаров и услуг и получения наличных денег, которая дебетует личный текущий счет держателя карты.Во время дебетовых онлайн-транзакций владелец карты должен ввести PIN-код.

Debit Switch

Портал, который передает дебетовые данные между банками-шлюзами и эмитентами дебетовых карт — также называемый «дебетовой сетью». Только финансовые учреждения могут быть участниками переключателя дебета.

Отклонить

Ответ от эмитента карты, запрещающий использовать карту для попытки транзакции. Если запрос на одобрение отклонен, продавец должен запросить у держателя карты другую форму оплаты.

Депозитный счет до востребования (DDA)

Текущий счет.

Полученный уникальный ключ для транзакции (DUKPT)

Метод шифрования PIN-кода.

Терминал коммутируемого доступа

Терминал авторизации, который использует телефонную линию для связи с центром авторизации.

Цифровой сертификат

Зашифрованное приложение к электронному сообщению, используемое в целях безопасности. Чаще всего цифровой сертификат используется для проверки того, что пользователь, отправляющий сообщение, является тем, кем он или она себя называет.Получатель также имеет возможность кодировать ответ.

DIP-переключатели

Dual In-Line Package Switches — серия подключенных переключателей, которые определяют правильную конфигурацию для принтера терминала платежных карт.

Прямой ответ

Термин, используемый для описания продавца, обрабатывающего преимущественно транзакции без личного присутствия или без предъявления карты.

Ставка дисконтирования

Комиссия, взимаемая эквайером с продавца за обработку транзакций с платежной картой.

Дисплей