Ставка дисконтирования что это такое: Ставка дисконтирования: как рассчитать, где применяется

Понятие, формула дисконтирования | Таблица дисконтирования

Знаете ли вы, что означает дисконтирование? Если вы читаете эту статью, значит, вы уже слышали это слово. И если вы пока не поняли до конца, что это такое, то эта статья для вас. Даже если вы не собираетесь сдавать экзамен Дипифр, а просто хотите разобраться в этом вопросе, прочитав эту статью, вы сможете прояснить для себя понятие дисконтирования.

Данная статья доступным языком рассказывает о том, что такое дисконтирование. На простых примерах в ней показана техника расчета дисконтированной стоимости. Вы узнаете, что такое фактор дисконтирования и научитесь пользоваться таблицами коэффициентов дисконтирования.

Понятие и формула дисконтирования доступным языком

Чтобы проще было объяснить понятие дисконтирования, начнём с другого конца. А точнее, возьмем пример из жизни, знакомый каждому.

Пример 1. Представьте, что вы пришли в банк и решили сделать вклад в размере 1000 долларов.

Через два года нынешние 1000 долларов превратятся в $1210 ($1000 плюс проценты за первый год $100 плюс проценты за второй год $110=1100*10%). Общая формула приращения вклада за два года: (1000*1,10)*1,10 = 1210

С течением времени величина вклада будет расти и дальше. Чтобы узнать, какая сумма вам причитается от банка через год, два и т.д., надо сумму вклада умножить на множитель: (1+R)n

- где R – ставка процента, выраженная в долях от единицы (10% = 0,1)

- N – число лет

В данном примере 1000*(1,10)2 = 1210. Из формулы очевидно (да и из жизни тоже), что сумма вклада через два года зависит от банковской ставки процента.

Таким способом можно рассчитать величину вашего вклада в любой момент времени в будущем. Расчет будущей стоимости денег в английском языке называется «compounding». Данный термин на русский язык переводят как «наращение» или калькой с английского как «компаундирование». Лично мне больше нравится перевод данного слова как «приращение» или «прирост».

Смысл понятен – с течением времени денежный вклад увеличивается за счет приращения (прироста) ежегодными процентами. На этом, собственно говоря, построена вся банковская система современной (капиталистической) модели мироустройства, в которой время – это деньги.

Теперь давайте посмотрим на данный пример с другого конца. Допустим, вам нужно отдать долг своему приятелю, а именно: через два года заплатить ему $1210. Вместо этого вы можете отдать ему $1000 сегодня, а ваш приятель положит эту сумму в банк под годовую ставку 10% и через два года снимет с банковского вклада ровно необходимую сумму $1210. То есть эти два денежных потока: $1000 сегодня и $1210 через два года — эквивалентны друг другу. Не важно, что выберет ваш приятель – это две равноценные возможности.

Вместо этого вы можете отдать ему $1000 сегодня, а ваш приятель положит эту сумму в банк под годовую ставку 10% и через два года снимет с банковского вклада ровно необходимую сумму $1210. То есть эти два денежных потока: $1000 сегодня и $1210 через два года — эквивалентны друг другу. Не важно, что выберет ваш приятель – это две равноценные возможности.

ПРИМЕР 2. Допустим, через два года вам надо сделать платёж в сумме $1500. Чему эта сумма будет равноценна сегодня?

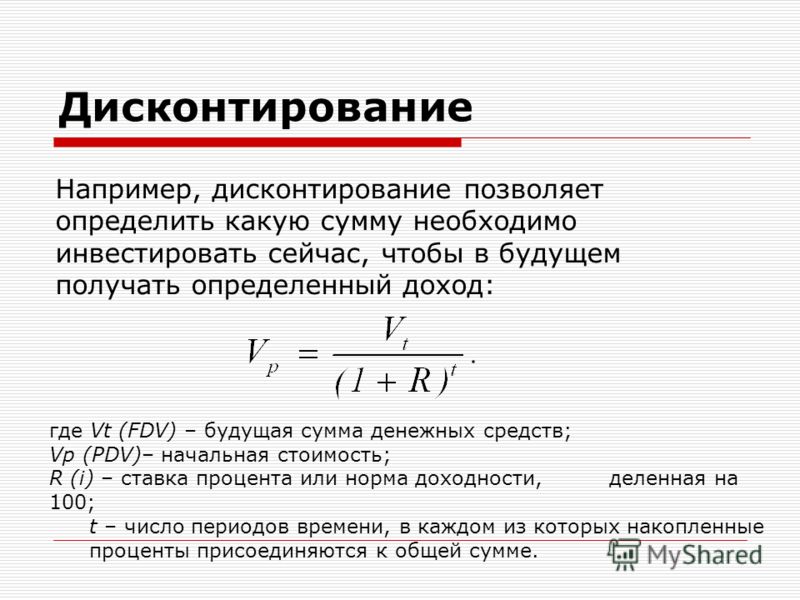

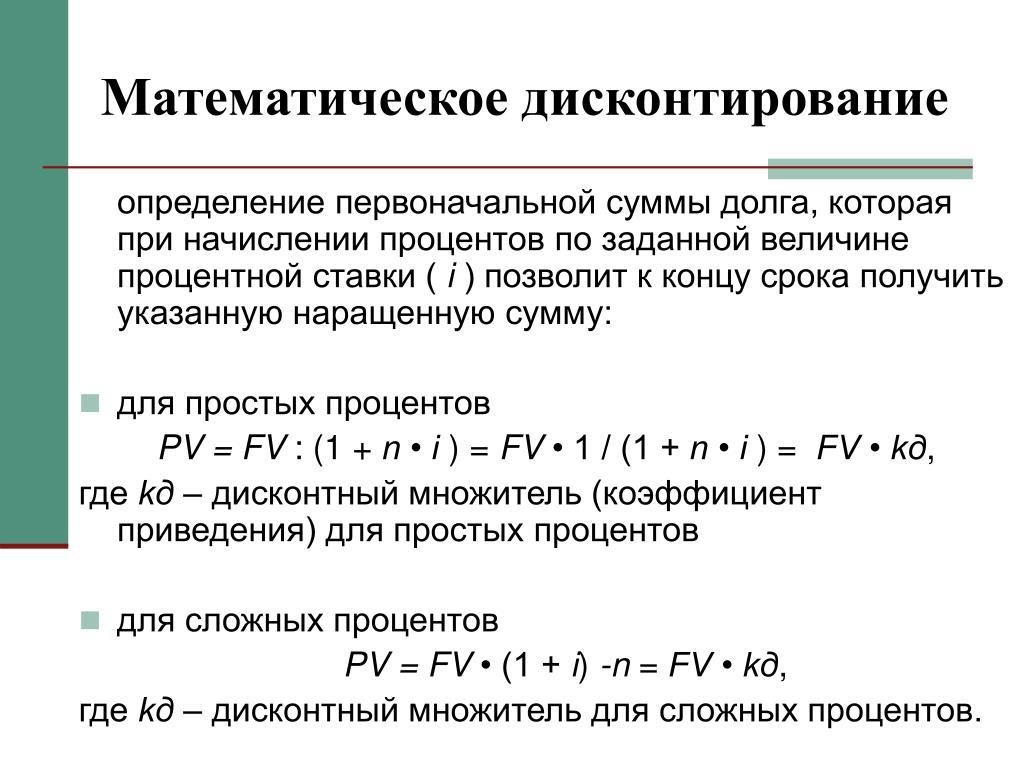

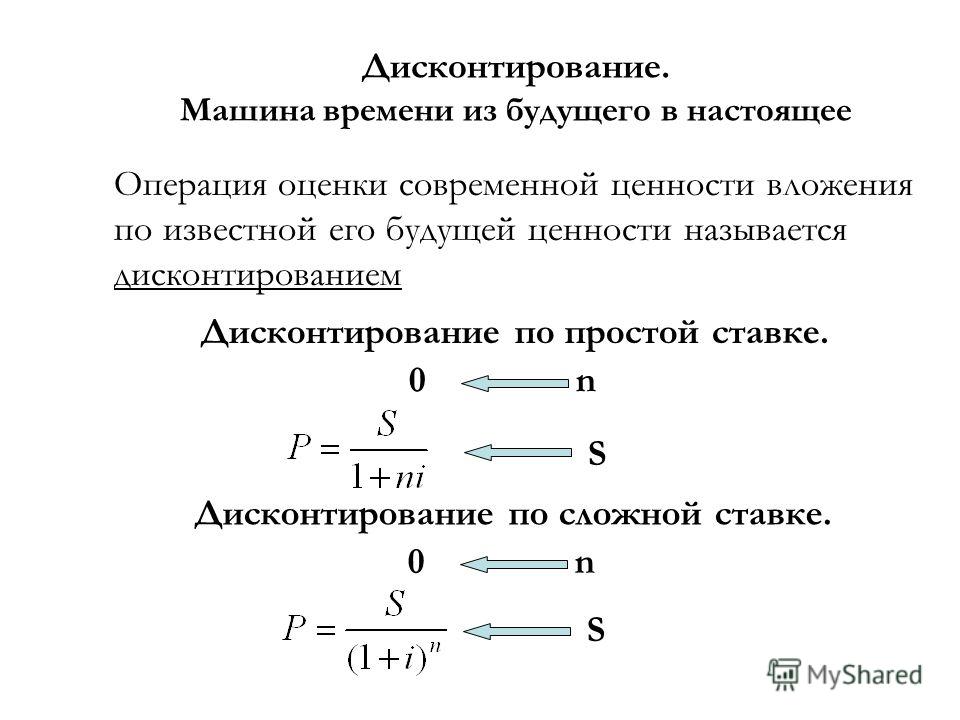

Чтобы рассчитать сегодняшнюю стоимость, нужно идти от обратного: 1500 долларов разделить на (1,10)2 , что будет равно примерно 1240 долларам. Этот процесс и называется дисконтированием.

Если говорить простым языком, то дисконтирование – это определение сегодняшней стоимости будущей денежной суммы (или если говорить более правильно, будущего денежного потока).

Если вы хотите выяснить, сколько будет стоить сегодня сумма денег, которую вы или получите, или планируете потратить в будущем, то вам надо продисконтировать эту будущую сумму по заданной ставке процента. Эта ставка называется «ставкой дисконтирования». В последнем примере ставка дисконтирования равна 10%, 1500 долларов – это сумма платежа (денежного оттока) через 2 года, а 1240 долларов – это и есть так называемая дисконтированная стоимость будущего денежного потока. В английском языке существуют специальные термины для обозначения сегодняшней (дисконтированной) и будущей стоимости: future value (FV) и present value (PV). В примере выше $1500 — это будущая стоимость FV, а $1240 – это текущая стоимость PV.

Эта ставка называется «ставкой дисконтирования». В последнем примере ставка дисконтирования равна 10%, 1500 долларов – это сумма платежа (денежного оттока) через 2 года, а 1240 долларов – это и есть так называемая дисконтированная стоимость будущего денежного потока. В английском языке существуют специальные термины для обозначения сегодняшней (дисконтированной) и будущей стоимости: future value (FV) и present value (PV). В примере выше $1500 — это будущая стоимость FV, а $1240 – это текущая стоимость PV.

Когда мы дисконтируем — мы идём от будущего к сегодняшнему дню.

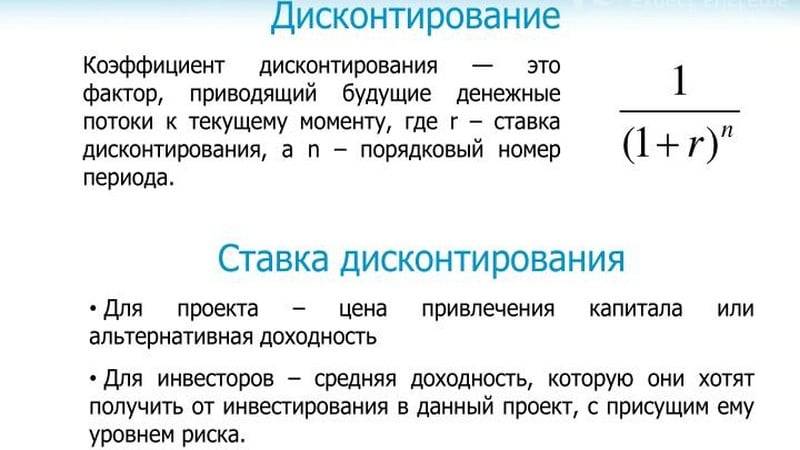

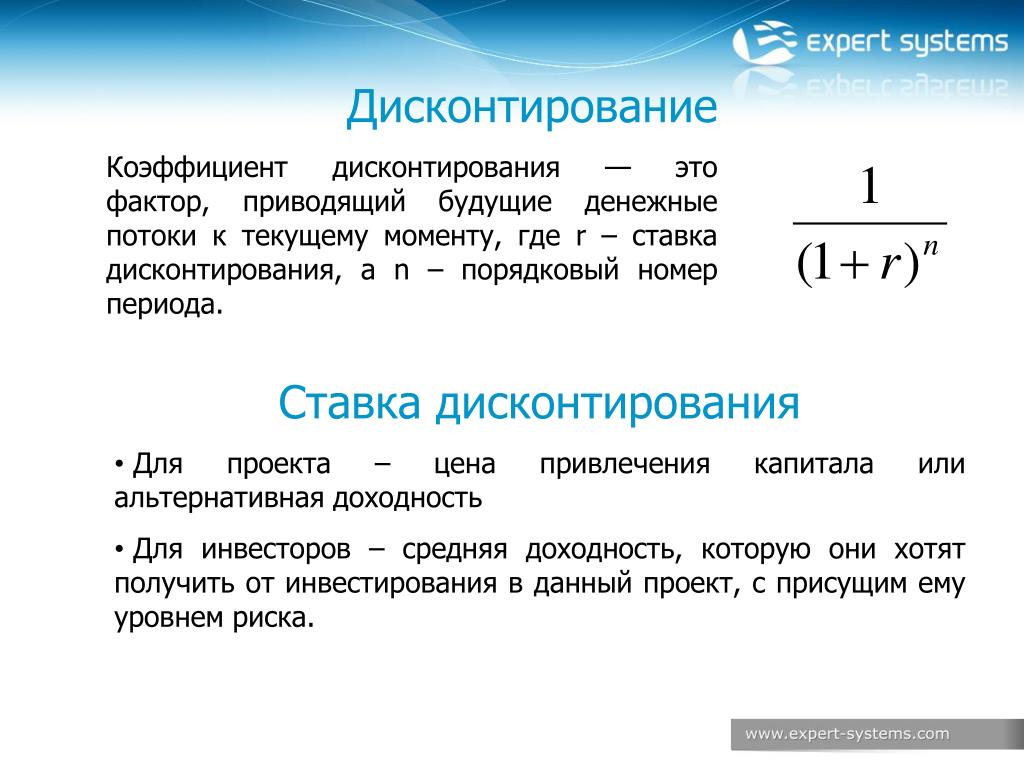

Дисконтирование

Когда мы наращиваем — мы идём от сегодняшнего дня в будущее.

Наращение

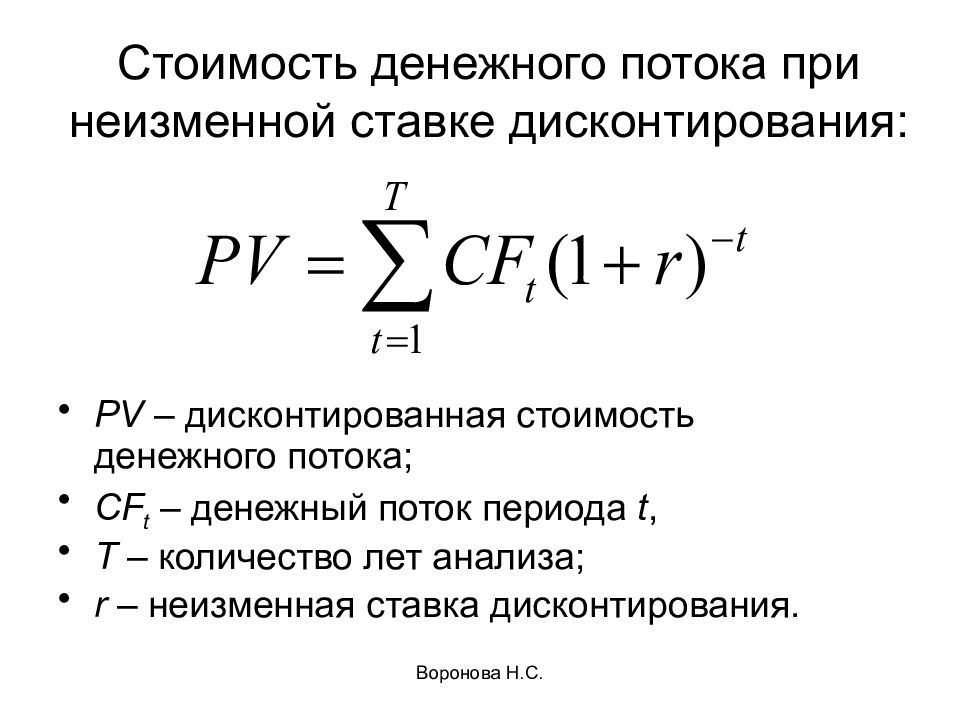

Формула для расчета дисконтированной стоимости или формула дисконтирования для данного примера имеет вид: 1500 * 1/(1+R)n = 1240.

Математическая формула дисконтирования в общем случае будет такая: FV * 1/(1+R)n = PV. Обычно её записывают в таком виде:

Обычно её записывают в таком виде:

PV = FV * 1/(1+R)n

Коэффициент, на который умножается будущая стоимость 1/(1+R)nназывается фактором дисконтирования от английского слова factor в значении «коэффициент, множитель».

В данной формуле дисконтирования: R – ставка процента, N – число лет от даты в будущем до текущего момента.

Таким образом:

- Compounding или Приращение – это, когда вы идете от сегодняшней даты в будущее.

- Discounting или Дисконтирование – это, когда вы идете из будущего к сегодняшнему дню.

Обе «процедуры» позволяют учесть эффект изменения стоимости денег с течением времени.

Конечно, все эти математические формулы сразу наводят тоску на обычного человека, но главное, запомнить суть. Дисконтирование – это когда вы хотите узнать сегодняшнюю стоимость будущей суммы денег (которую вам надо будет потратить или получить).

Надеюсь, что теперь, услышав фразу «понятие дисконтирования», вы сможете объяснить любому, что подразумевается под этим термином.

Приведенная стоимость – это дисконтированная стоимость?

В предыдущем разделе мы выяснили, что

Дисконтирование– это определение текущей стоимости будущих денежных потоков.

Не правда ли, в слове «дисконтирование» слышится слово «дисконт» или по-русски скидка? И действительно, если посмотреть на этимологию слова discount, то уже в 17 веке оно использовалось в значении «deduction for early payment», что означает «скидка за раннюю оплату». Уже тогда много лет назад люди учитывали временную стоимость денег. Таким образом, можно дать еще одно определение: дисконтирование – это расчет скидки за быструю оплату счетов. Эта «скидка» и является мерилом временной стоимости денег или time value of money.

Дисконтированная стоимость – это текущая стоимость будущего денежного потока (т.е. будущий платеж за вычетом «скидки» за быструю оплату). Ее еще называют приведенной стоимостью, от глагола «приводить». Говоря простыми словами, приведенная стоимость – это будущая денежная сумма, приведенная к текущему моменту.

Если быть точным, то дисконтированная и приведенная стоимость – это не абсолютные синонимы. Потому что приводить можно не только будущую стоимость к текущему моменту, но и текущую стоимость к какому-то моменту в будущем. Например, в самом первом примере можно сказать, что 1000 долларов, приведенные к будущему моменту (через два года) при ставке 10% равны 1210 долларов. То есть, я хочу сказать, что приведенная стоимость – это более широкое понятие, чем дисконтированная стоимость.

Кстати, в английском языке такого термина (приведенная стоимость) нет. Это наше, чисто русское изобретение. В английском языке есть термин present value (текущая стоимость) и discounted cash flows (дисконтированные денежные потоки). А у нас есть термин приведенная стоимость, и он чаще всего используется именно в значении «дисконтированная» стоимость.

Таблица дисконтирования

Чуть выше я уже приводила формулу дисконтирования PV = FV * 1/(1+R)n, которую можно описать словами как:

Дисконтированная стоимость равна будущая стоимость, умноженная на некий множитель, который называется фактором дисконтирования.

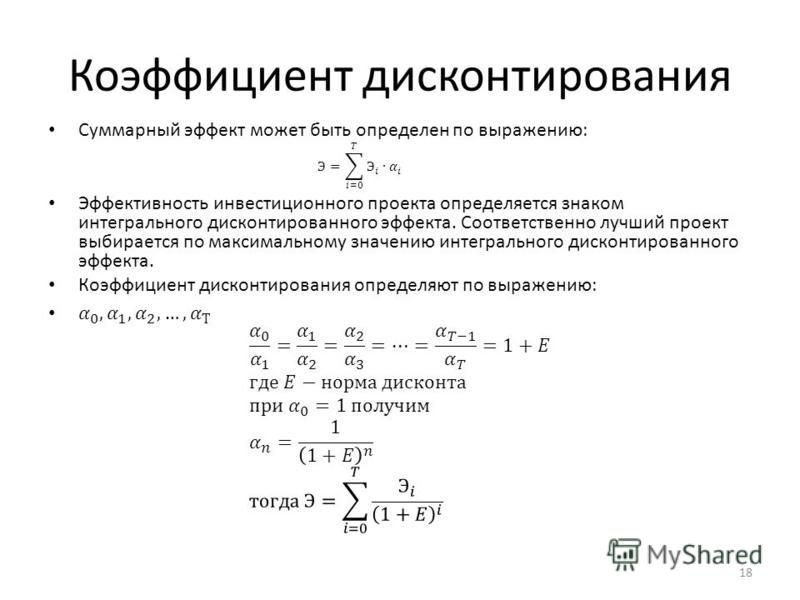

Коэффициент дисконтирования 1/(1+R)n, как видно из самой формулы, зависит от ставки процента и количества периодов времени. Чтобы не вычислять его каждый раз по формуле дисконтирования, пользуются таблицей, показывающей значения коэффициента в зависимости от % ставки и количества периодов времени. Иногда она называется «таблица дисконтирования», хотя это не совсем правильный термин. Это таблица коэффициентов дисконтирования, которые рассчитываются, как правило, с точностью до четвертого знака после запятой.

Пользоваться данной таблицей коэффициентов дисконтирования очень просто: если вы знаете ставку дисконтирования и число периодов, например, 10% и 5 лет, то на пересечении соответствующих столбцов находится нужный вам коэффициент.

Пример 3. Давайте разберем простой пример. Допустим, вам нужно выбрать между двумя вариантами:

- А) получить 100,000 долларов сегодня

- Б) или 150,000 долларов одной суммой ровно через 5 лет

Что выбрать?

Если вы знаете, что банковская ставка по 5-летним депозитам составляет 10%, то вы легко можете посчитать, чему равна сумма 150,000 долларов к получению через 5 лет, приведенная к текущему моменту.

Соответствующий коэффициент дисконтирования в таблице равен 0,6209 (ячейка на пересечении строки 5 лет и столбца 10%). 0,6209 означает, что 62,09 цента, полученные сегодня, равны 1 доллару к получению через 5 лет (при ставке 10%). Простая пропорция:

сегодня | через 5 лет |

62,09 цента | $1 |

150,000 |

Таким образом, $150,000*0,6209 = 93,135.

93,135 — это дисконтированная (приведенная) стоимость суммы $150,000 к получению через 5 лет.

Она меньше, чем 100,000 долларов сегодня. В данном случае, синица в руках действительно лучше, чем журавль в небе. Если мы возьмем 100,000 долларов сегодня, положим их на депозит в банке по 10% годовых, то через 5 лет мы получим: 100,000*1,10*1,10*1,10*1,10*1,10 = 100,000*(1,10)5 = 161,050 долларов. Это более выгодный вариант.

Это более выгодный вариант.

Чтобы упростить это вычисление (вычисление будущей стоимости при заданной сегодняшней стоимости), можно также воспользоваться таблицей коэффициентов. По аналогии с таблицей дисконтирования эту таблицу можно назвать таблицей коэффициентов приращения (наращения). Вы можете построить такую таблицу самостоятельно в Excele, если используете формулу для расчета коэффициента приращения:(1+R)n.

Из этой таблицы видно, что 1 доллар сегодня при ставке 10% через 5 лет будет стоить 1,6105 долларов.

С помощью такой таблицы легко будет посчитать, сколько денег нужно положить в банк сегодня, если вы хотите получить определенную сумму в будущем (не пополняя вклад). Чуть более сложная ситуация возникает, когда вы хотите не только положить деньги на депозит сегодня, но и собираетесь каждый год добавлять определенную сумму к своему вкладу. Как это рассчитать, читайте в следующей статье. Она называется формула аннуитета.

Философское отступление для тех, кто дочитал до этого места

Дисконтирование базируется на знаменитом постулате «время — деньги». Если задуматься, то эта иллюстрация имеет очень глубокий смысл. Посадите яблоню сегодня, и через несколько лет ваша яблоня вырастет, и вы будете собирать яблоки в течение многих лет. А если сегодня вы не посадите яблоню, то в будущем яблок вы так и не попробуете.

Если задуматься, то эта иллюстрация имеет очень глубокий смысл. Посадите яблоню сегодня, и через несколько лет ваша яблоня вырастет, и вы будете собирать яблоки в течение многих лет. А если сегодня вы не посадите яблоню, то в будущем яблок вы так и не попробуете.

Всё, что нам нужно – это решиться: посадить дерево, начать свое дело, стать на путь, ведущий к исполнению мечты. Чем раньше мы начнем действовать, тем больший урожай мы получим в конце пути. Нужно превращать время, отпущенное нам в нашей жизни, в результаты.

«Семена цветов, которые распустятся завтра, сажают сегодня». Так говорят китайцы.

Если вы мечтаете о чем-то, не слушайте тех, кто вас отговаривает или подвергает сомнению ваш будущий успех. Не ждите удачного стечения обстоятельств, начинайте как можно раньше. Превращайте время вашей жизни в результаты.

Большая таблица коэффициентов дисконтирования (открывается в новом окне):

Вы можете прочитать другие статьи по теме Финансы:

1. Капитализация вклада — что это? Формула капитализации процентов: ежемесячно, ежедневно, непрерывно.

Капитализация вклада — что это? Формула капитализации процентов: ежемесячно, ежедневно, непрерывно.

Рассчитать свой потенциальный доход по вкладу можно самостоятельно, не полагаясь на калькуляторы дохода, которые размещены на сайтах банковских учреждений. В этой статье на конкретных примерах показано, как рассчитать доход по вкладу с капитализацией процентов (ежеквартальной, ежемесячной) и как рассчитать эффективную ставку по вкладам с капитализацией.

2. Формула аннуитета. Вечная рента. Это надо знать каждому! (не для банкиров)

Вечная рента — это серия одинаковых платежей, которые продолжаются вечно. Такой вариант возможен, если, например, у вас есть вклад в банке, вы снимаете только ежегодные проценты, а основная сумма вклада остается нетронутой. Тогда, если ставка процента по вкладу не меняется, у вас будет так называемая вечная рента.

3. Формула расчета NPV инвестиционного проекта. Это просто.

Инвестировать — это значит вложить свободные финансовые ресурсы сегодня с целью получения стабильных денежных потоков в будущем. Как не ошибиться и не только вернуть вложенные средства, но еще и получить прибыль от инвестиций?

Как не ошибиться и не только вернуть вложенные средства, но еще и получить прибыль от инвестиций?

4. Внутренняя норма доходности. Формула расчета IRR инвестиционного проекта

В данной статье приведены не только формула и определение IRR, но есть примеры расчетов этого показателя (в Excel, графический) и интерпретации полученных результатов. Два примера из жизни, с которыми сталкивается каждый человек

5. Ставка дисконтирования для инвестиционного проекта. Это WACC — средневзвешенная стоимость капитала.

По своей сути ставка дисконтирования при анализе инвестиционных проектов — это ставка процента, по которой инвестор привлекает финансирование. Как ее рассчитать?

Самые интересные статьи по теме МСФО и Дипифр:

1. Консолидация — это контроль. МСФО IFRS 10 — это единая концепция контроля для любых объединений бизнеса

2. Как сдать экзамен Дипифр со второго раза?

Перейти на главную страницу

Дисконтирование в МСФО — от простого к сложному

Каланов Антон, руководитель Департамента международной отчетности АКГ «Интерэкспертиза» и Романова Любовь старший эксперт департамента международной отчетности АКГ «Интерэкспертиза»

В МСФО и US GAAP необходимость дисконтирования может повлиять на балансовую стоимость почти любого элемента учета и изменить финансовые результаты практически любой компании. В результате, ознакомление с дисконтированием для наших сограждан, изучающих МСФО, представляет собой наиболее сильный культурный шок и, возможно, самую серьезную техническую проблему

В результате, ознакомление с дисконтированием для наших сограждан, изучающих МСФО, представляет собой наиболее сильный культурный шок и, возможно, самую серьезную техническую проблему

Раздел:МСФО

В МСФО и US GAAP дисконтирование может повлиять на балансовую стоимость почти любого элемента учета и изменить финансовые результаты практически любой компании. В данной публикации мы рассмотрим, в каких случаях стандарты МСФО требуют дисконтирования, как технически его следует выполнять, а также – самое сложное – как можно правильно определить и обосновать ставку дисконтирования. Ставке дисконтирования нужно уделить максимум внимания: ее расчет сложен, а эффект существенен.

ЭКОНОМИЧЕСКИЙ СМЫСЛ ДИСКОНТИРОВАНИЯ

Экономический смысл дисконтирования заключается в том, что реальная (текущая) стоимость будущих финансовых потоков существенно отличается от их номинальной стоимости. Теория временной стоимости денег говорит, что рубль, полученный или уплаченный сегодня, стоит больше, чем рубль, полученный или уплаченный завтра.

Одна и та же сумма, выплачиваемая в разные моменты времени, имеет разную стоимость из-за инфляции, риска неполучения и возможности альтернативных инвестиций.

Одна и та же сумма, выплачиваемая в разные моменты времени, имеет разную стоимость из-за инфляции, риска неполучения и возможности альтернативных инвестиций.За счет учета влияния на финансовые показатели временной стоимости денег повышается сравнимость финансовой отчетности разных компаний и разных бизнес-схем, и финансовая отчетность представляет больше возможностей для инвестиционного и управленческого анализа.

Приведем практические примеры. Если организация приобрела активы по обычной цене, но смогла договориться о значительной отсрочке их оплаты, то она фактически приобрела активы дешевле обычного. Это известно каждому коммерсанту, но в рамках РСБУ отразить это корректно нельзя, а МСФО и другие более развитые концепции учета предусмотрели механизмы, позволяющие представлять финансовое положение организации достоверно. МСФО в рассматриваемом случае требует отразить активы и обязательства по дискон- тированной стоимости предстоящих платежей. А обязательства в дальнейшем (до даты платежа) увеличивать с отражением процентных расходов.

В некоторых случаях дисконтирование меняет и сам итоговый финансовый результат. В частности, при операциях с собственниками на нерыночных условиях, когда разница между справедливой стоимостью полученных (переданных) активов или обязательств и их договорной стоимостью относится напрямую в состав добавочного капитала. Или при расчете обесценения основных средств с бесконечным сроком полезного использования.

Обратите внимание!

Как правило, дисконтирование не влияет на итоговый финансовый результат, который пользователь отчетности увидит после погашения дисконтированных активов и обязательств, но при этом:

– изменяет распределение финансового результата по периодам, пока актив или обязательство не погашены. В случае капитализации процентов или обесценения активов с длительным сроком полезного использования итоговый финансовый результат может сравняться только через десятки лет;

– изменяет структуру отчета о совокупном доходе. Например, в случае значительной отсрочки платежа при реализации товаров (работ, услуг) продавец часть доходов признает в составе процентных доходов, а не выручки. Это будет иметь большое значение при расчете финансовых показателей (например, EBIT).

Это будет иметь большое значение при расчете финансовых показателей (например, EBIT).

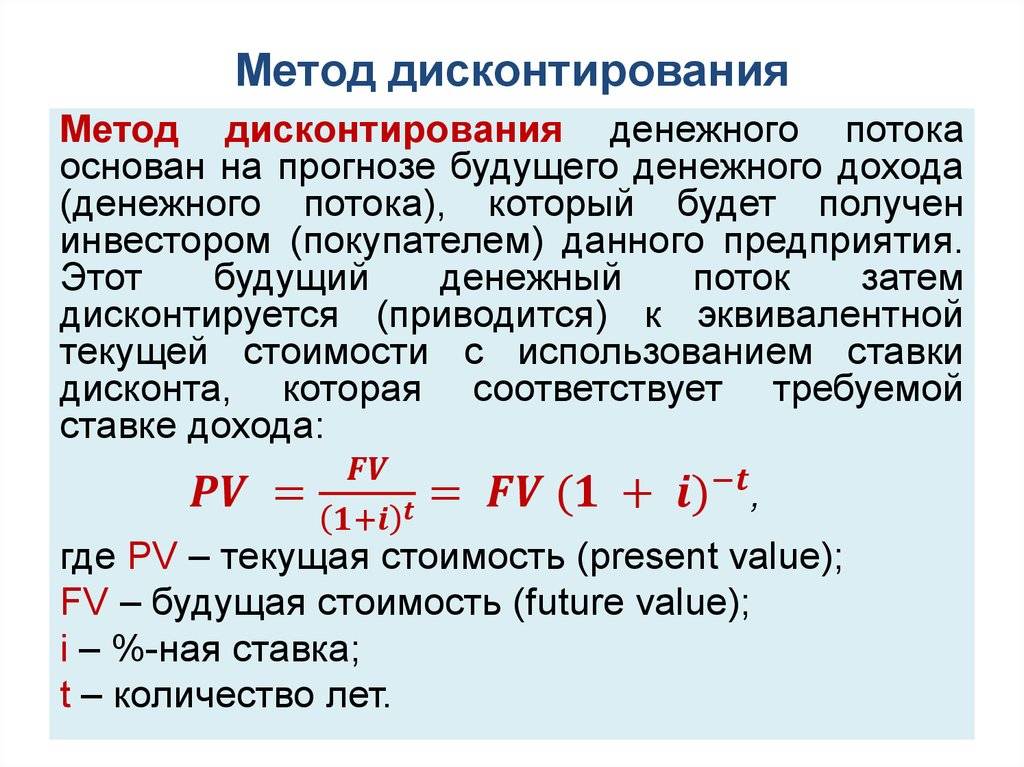

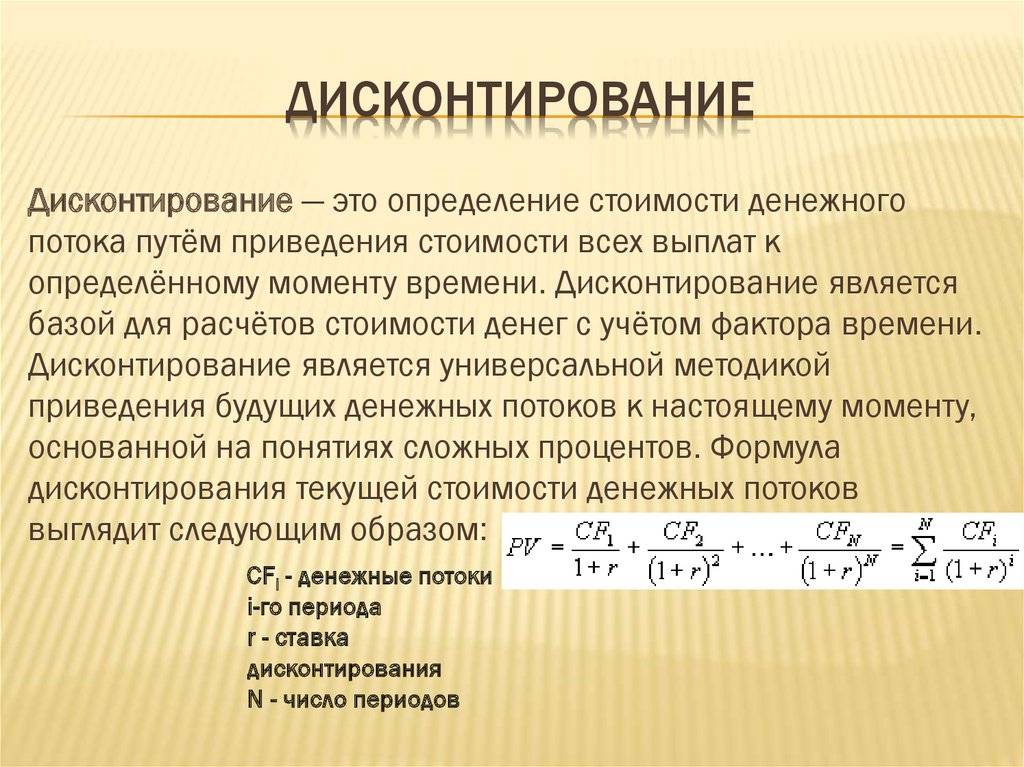

Сам по себе расчет дисконтированной величины не является сложным. Любые операции дисконтирования сводятся к обычной формуле:

PV = FV/(1+i)n

где FV – будущая стоимость;

PV – текущая (дисконтированная) стоимость;

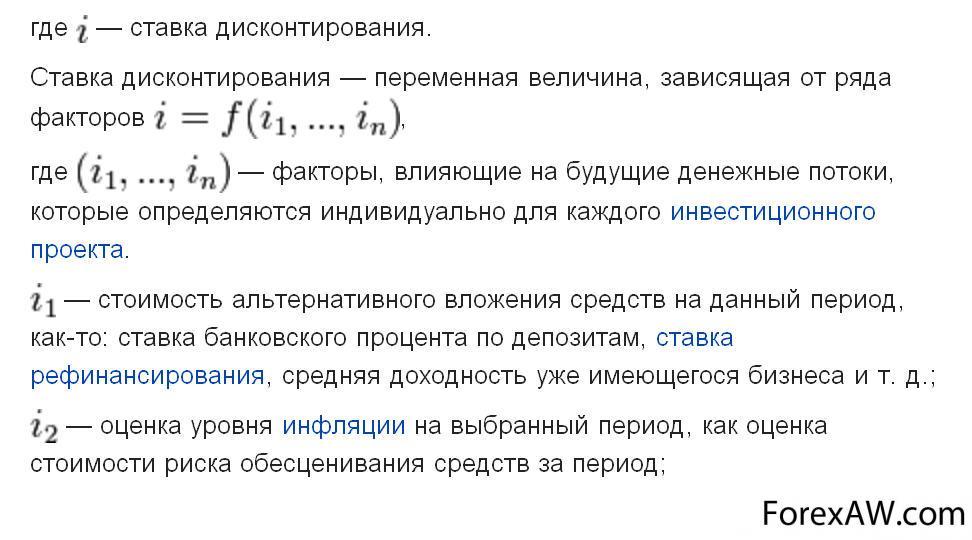

i – ставка дисконтирования;

n – срок (число периодов).

Наиболее сложным моментом во всей процедуре дисконтирования является определение ставки. Эта величина всегда является оценочной. При этом допущения и предпосылки, используемые в процедуре расчета, сильно влияют на величину ставки и как следствие на финансовый результат организации, величину ее активов и обязательств.

Как будет рассмотрено ниже, ставка дисконтирования будет отличаться для решения разных задач. Более того, в рамках решения одной задачи ставка будет отличаться у разных специалистов, поскольку здесь влияние профессионального суждения и экспертной оценки велико как никогда.

ФИНАНСОВЫЕ ИНСТРУМЕНТЫ

Требования к определению ставки дисконтирования описываются в МСФО (IAS) 39 «Финансовые инструменты: признание и измерение».

Так, первоначальное признание финансовых активов и обязательств производится по справедливой стоимости (с учетом транзакционных издержек). Если существует активный рынок, то справедливая стоимость финансовых активов и обязательств определяется по доступной информации. Если такого рынка нет, придется применять оценочные методики. Сразу оговоримся, что речь идет только о долгосрочных финансовых инструментах: дисконтирование краткосрочных обычно не требуется, поскольку эффект от этой процедуры в данном случае несущественен.

На практике в большинстве случаев оценивать приходится выданные и полученные организацией займы, ставки которых существенно отличаются от рыночных (в том числе по операциям с работниками, собственниками, связанными сторонами). В соответствии с МСФО (IAS) 39 ставка должна отражать текущие рыночные условия и уровень процентных ставок, начисляемых в настоящее время организацией или другими сторонами по аналогичным долговым инструментам. Обязательным условием для использования других заемных средств в качестве аналога является то, что они должны быть привлечены в текущем периоде. Просто портфель непогашенных обязательств организации на дату оценки инструмента для этой цели не подойдет.

Обязательным условием для использования других заемных средств в качестве аналога является то, что они должны быть привлечены в текущем периоде. Просто портфель непогашенных обязательств организации на дату оценки инструмента для этой цели не подойдет.

Кроме того, МСФО (IAS) 39 содержит достаточно обширный перечень критериев аналогичности, среди которых оставшийся период до даты погашения, валюта, схема движения денежных средств, кредитный риск, наличие залога (обеспечения, гарантии), база начисления процентов (применение простой или сложной ставки процента).

Ставка должна отражать оценку рынком кредитоспособности держателя финансового актива. Если компания определяет справедливую стоимость финансового актива (выданный заем), то ставка будет оцениваться на основании кредитного рейтинга соответствующего контрагента и представлять собой ставку, по которой он мог бы получить заемные средства на аналогичных условиях. В случае финансового обязательства (полученный заем) ставка оценивается на основании кредитного рейтинга самой организации и представляет собой ставку, по которой она могла бы получить заемные средства на аналогичных условиях.

Случаи, когда удается найти аналогичный финансовый инструмент, удовлетворяющий всем требованиям, попадают в разряд уникальных. Во всех остальных случаях используют максимально близкий рыночный аналог и корректируют его с учетом специфических условий финансового инструмента, справедливая стоимость которого определяется. Рассмотрим, как это делается на практике.

1. Поиск исходной ставки. Наиболее достоверный источник ставки – другие привлекавшиеся долговые обязательства. Это могут быть кредиты банков, облигационные займы, векселя, другие заемные средства самой организации (если оценивается стоимость финансового обязательства) либо ее контрагента (если оценивается стоимость финансового актива). Если контрагент публикует отчетность по МСФО, то соответствующая информация может быть получена из нее.

Обратите внимание! Банковские кредиты могут предусматривать основную процентную ставку и различные комиссии (например, за обслуживание счета по долговому обязательству), которые иногда представляют сравнимые с процентной ставкой величины.

Если наиболее близкий аналог – подобный кредит, то следует включать в расчет и все комиссии, которые фактически представляют часть стоимости заемных средств. Если информации по конкретным заемным обязательствам нет, придется обратиться к открытым источникам информации. В частности, можно использовать:

А. Бюллетень банковской статистики ЦБ РФ — данная статистика представляет подробную помесячную информацию об уровне процентных ставок в разбивке: по валютам (рубли, USD и EUR), по срокам заемных обязательств и типу контрагентов (физическое и юридическое лицо). Однако в бюллетень включается информация обо всех предоставленных в стране кредитах, в том числе самым крупным компаниям, кредитам, предоставленным по льготным ставкам, сельскохозяйственным кредитам и т. п. Как следствие, получающийся в итоге средний уровень ставок фактически неприменим к какой-либо отдельной компании, поскольку отражает среднюю ситуацию по стране. Но такие данные можно использовать в качестве ориентира и для решения не слишком ответственных задач.

В. Портал Banki.ru (электронный адрес http://www.banki.ru/products/businesscredits/). Здесь доступна статистическая информация по банковским ставкам для малых и средних компаний в спецификации по валюте кредита, сроку, обеспечению и пр.

Рекомендация Если будет принято решение воспользоваться информацией с указанного портала, сделать это следует заблаговременно. Так как информация на сайте предоставляется только на текущую дату.

С. Для заемных обязательств крупных компаний сравнимым аналогом может быть внутрен- няя норма доходности по облигациям, обращающимся на открытом рынке (информация по ним доступна, например, на сайте http://www.cbonds.info/ru/rus/emissions). Следует вни- мательно изучить условия конкретной облигации, прежде чем использовать ее в качестве аналога. Многие из них включают опционы на предъявление к досрочному погашению, на досрочное погашение по инициативе эмитента и т. п., которые влияют на внутреннюю норму доходности и делают ее несопоставимой (без корректировок) с инструментом без подобных опций.

D. Если компании присваивается кредитный рейтинг, ставку можно определить как ставку по базовому ориентиру (ставки государственных облигаций, LIBOR, EURIBOR и т. п.), скорректированную на кредитный спрэд между базовой ставкой и ставкой для контрагентов с таким же кредитным рейтингом, как и у самой компании (информацию о них тоже придется подбирать).

E. Компания может сделать запрос банкам о том, какой был бы размер процентной ставки для нее в случае привлечения кредита в данный момент. По этой информации определяют рыночную ставку и оценивают справедливую стоимость финансовых обязательств.

Итак, либо по конкретным данным о компании, либо по статистической информации из открытых или специализированных платных источников информация о рыночной процентной ставке была найдена. Если какой-то из основных критериев аналогичности не выполнен, необходимо сделать соответствующую корректировку. Но всегда следует иметь в виду общее правило: чем сложнее расчет, тем менее точен результат, поскольку на каждом этапе расчета добавляются оценочные данные и допущения.

2. Корректировка на срочную структуру ставок. Не всегда удается найти рыночный инструмент с таким же сроком погашения, как и у оцениваемого. Особенно это актуально для долгосрочных обязательств, поскольку рынок преимущественно предоставляет информацию по заемному финансированию сроком до трех–пяти лет. В этом случае можно скорректировать ставку инструмента-аналога на необходимый срок по следующей формуле:

Рекомендация

В качестве ориентира следует использовать ставку по инструментам с более низким кредитным риском (иначе изменение ее срочной структуры также будет учитывать кредитный риск, не свойственный оцениваемому инструменту), по которой имеется информация для различных сроков: и для срока найденного рыночного аналога, и для срока оцениваемого инструмента. В частности, для данной цели подходит информация о бескупонной доходности. Она рассчитывается ММВБ на основании торгов облигаций федерального займа. Данные по ставкам доступны на любую дату, сроки варьируются от года до 30 лет.

2. Корректировка на временную структуру ставок. Аналогичный рыночный финансовый инструмент найден, но дата его выпуска отличается от даты возникновения оцениваемого инструмента, то есть не выполняется условие текущего периода. Эта проблема решается так же, как и в предыдущем случае. Ориентиром могут служить данные по изменению ставок во времени по рынку в целом (например, данные из бюллетеня статистики ЦБ РФ), данные по бескупонной доходности, рассчитываемой ММВБ, прочие доступные ресурсы.

2. Корректировка на базу начисления процентов. В МСФО по умолчанию используется сложная (эффективная) ставка начисления процентов. Если у найденного финансового инструмента ставка указывается как простая (обычно так и будет), ее нужно перевести в сложную по формуле:

В дальнейшем проценты по финансовым инструментам, которые оцениваются по амортизированной стоимости, начисляются по ставке, определенной при первоначальном признании.

Обратите внимание!

В случае если финансовый актив обесценивается, обесценение рассчитывается также по первоначально определенной ставке, применяемой к ожидаемым на дату проверки на обесценение будущим денежным потокам по активу.

В соответствии с требованиями МСФО (IFRS) 7 «Финансовые инструменты: раскрытие информации» по каждому классу финансовых инструментов должна раскрываться их справедливая стоимость на отчетную дату. А это значит, что на каждую отчетную дату придется рассчитать текущую рыночную ставку для финансовых инструментов (требования к ней те же, что и при первоначальном признании) и продисконтировать ожидаемые денежные потоки с использованием этой ставки (исключительно для раскрытий).

Для облегчения задачи можно обратиться к части «Инструкция по применению» (Application guidance) МСФО (IAS) 39. Там поясняется, что, если с даты первоначального признания финансового инструмента изменений в кредитном рейтинге компании не произошло, в качестве текущей рыночной ставки допустимо использовать исходную ставку, скорректированную на изменение ставки-ориентира, происшедшее с даты первоначального признания по отчетную дату. То есть если кредитный спрэд компании не изменился по отношению к ориентиру, то текущую ставку можно найти с помощью приведенной выше формулы корректировки на структуру ставок:

Также, согласно МСФО (IFRS) 7, в раскрытиях потребуется описать способ определения справедливой стоимости инструмента, использовавшиеся допущения и оценки, касающиеся в том числе и процентной ставки.

ПРОВЕРКА НА ОБЕСЦЕНЕНИЕ НЕФИНАНСОВЫХ ИНСТРУМЕНТОВ

Следующий по распространенности случай, когда специалисты МСФО сталкиваются со ставкой дисконтирования, – это применение МСФО (IAS) 36 «Обесценение активов». Этот стандарт регулирует проверку на обесценение нефинансовых активов. В частности, дисконтирование применяют при расчете ценности использования актива, определяемой как дисконтированная стоимость денежных потоков, связанных с этим активом.

При расчете ставки дисконтирования для этих целей нужно обратить внимание на следующие моменты:

Используемая ставка представляет собой ту отдачу, которую потребовали бы инвесторы, если бы выбрали вариант инвестирования, создающий денежные потоки, эквивалентные тем, которые создает оцениваемый актив. Под эквивалентностью здесь понимают суммы, распределение во времени, структуру риска. Ставку оценивают по данным о сделках на рынке для аналогичных активов либо исходя из средневзвешенной стоимости капитала компании, котирующейся на фондовом рынке, активы которой аналогичны оцениваемому с точки зрения потенциала и рисков. Если данной информации не имеется, то ставку прихо- дится рассчитывать.

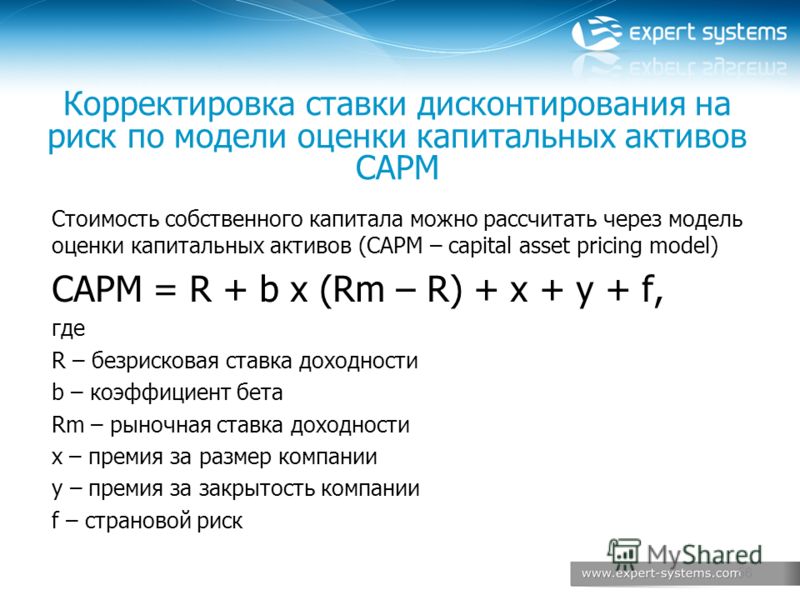

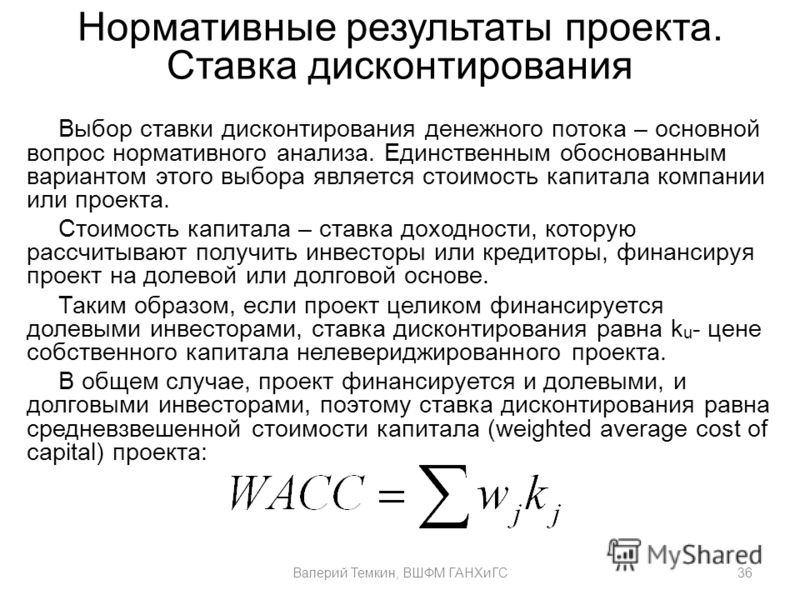

Поскольку ставка должна отражать средневзвешенную структуру капитала, наиболее широко применяемой формулой для ее расчета является формула WACC (weighted average cost of capital):

Стоимость заемного капитала (rd) фактически рассчитывается так же, как и ставка для финан- совых инструментов, описываемая выше.

Со стоимостью собственного капитала (re) дело обстоит сложнее. Если ее не удается найти в рыночных источниках информации (для российского рынка это довольно сложно), ее приходится определять расчетным путем. Формула CAPM (capital asset pricing model), в большинстве случаев используемая при расчете стоимости собственного капитала, требует дополнительных оценок и расчетов, использования статистической биржевой информации (величина премии за риск, показатель бета). Так что здесь имеет смысл предоставить расчет специалисту соответствующей квалификации.

Если ее не удается найти в рыночных источниках информации (для российского рынка это довольно сложно), ее приходится определять расчетным путем. Формула CAPM (capital asset pricing model), в большинстве случаев используемая при расчете стоимости собственного капитала, требует дополнительных оценок и расчетов, использования статистической биржевой информации (величина премии за риск, показатель бета). Так что здесь имеет смысл предоставить расчет специалисту соответствующей квалификации.

Обратите внимание!

Доли собственного и заемного капитала, используемые в формуле WACC (то есть показатели E / (D + E ) и D / (D + E )), берутся среднеотраслевые, а не характерные для данной конкретной компании (см., в частности, требование п. A19 МС ФО (IAS) 36). Данное требование основано на том, что потоки денежных средств от оцениваемого актива не зависят от того, каким образом он был приобретен компанией (то есть соотношением собственных и заемных средств данной компании). При этом потенциальный инвестор при прочих равных условиях будет стремиться к отношению капитала, характерному для отрасли в целом.

ФИНАНСОВАЯ АРЕНДА

В соответствии с требованиями МСФО (IAS) 17 «Аренда» для классификации аренды (а в случае финансовой аренды также для расчета подлежащих признанию активов и обязательств) необходимо рассчитать приведенную стоимость минимальных арендных платежей (МАП). Расчет производят на дату начала арендных отношений (дата заключения соглашения), соответственно, все оценки делаются на эту же дату. При этом стандарт определяет два вида ставок.

1. Ставка процента, подразумеваемая в договоре аренды, – ставка дисконтирования, при использовании которой сумма дисконтированных МАП и дисконтированной негарантированной остаточной стоимости равняется сумме справедливой стоимости актива, являющегося предметом аренды, и первоначальных прямых затрат арендодателя. Данную ставку используют:

Исходя из определения, ставку возможно надежно рассчитать, если имеются сведения о справедливой стоимости актива, который является предметом аренды (остальные ее харак- теристики определяются из условий договора аренды).

Если эту ставку нельзя надежно определить, применяется следующая ставка.

2. Расчетная процентная ставка по договору аренды – ставка процента, которую арендатору пришлось бы платить по аналогичному договору аренды. Либо, если такую ставку тоже определить невозможно, применяют ставку, по которой арендатор мог бы привлечь заемные средства на аналогичных условиях для покупки соответствующего актива. При этом под аналогичными условиями подразумеваются срок займа, обеспечение (поскольку при аренде право собственности на актив остается у арендодателя, потенциальный заем арендатором фактически производится под залог данного актива), валюта, другие характеристики.

Таким образом, требования очень похожи на требования к расчету ставки дисконтирования для финансовых инструментов. На практике ставки считают исходя из требований МСФО (IAS) 39 с учетом особенностей арендных отношений (например, при аренде схема платежей, как правило, равномерная ежемесячная).

На практике ставки считают исходя из требований МСФО (IAS) 39 с учетом особенностей арендных отношений (например, при аренде схема платежей, как правило, равномерная ежемесячная).

Специальных требований по раскрытию информации о ставке процента МСФО (IAS) 17 не содержит. При этом как финансовый инструмент активы и обязательства по получению (выплате) арендных платежей попадают в сферу влияния МСФО (IFRS) 7, а значит, в части раскрытия к ним применимы те же правила, что и для остальных финансовых инструментов.

ВЫРУЧКА

В соответствии с МСФО (IAS) 18 «Выручка», если по условиям продажи поступление оплаты откладывается (по сравнению с обычными для данной отрасли условиями продаж), продавец фактически предоставляет заем покупателю. В таком случае справедливая стоимость возмещения определяется путем дисконтирования всех будущих поступлений с использованием наиболее точно определяемой из следующих ставок:

ПЕНСИОННЫЕ ПЛАНЫ С УСТАНОВЛЕННЫМИ ВЫПЛАТАМИ

Согласно МСФО (IAS) 19 «Вознаграждения работникам», ставку, которую используют для дисконтирования обязательств по вознаграждениям по окончании трудовой деятельности, определяют на основе рыночной доходности высококачественных корпоративных облигаций по состоянию на конец отчетного периода. В России также часто используют рыночную доходность (на конец отчетного периода) государственных облигаций. Валюта и условия (в первую очередь сроки) облигаций при этом должны соответствовать валюте и расчетным условиям соответствующих обязательств, которые подлежат дисконтированию.

Ставка в данном случае будет отражать исключительно временную стоимость денег, но не актуарный или инвестиционный риск. Более того, ставка дисконтирования не будет отражать присущий предприятию кредитный риск, который ложится на кредиторов этого предприятия, и также риск того, что фактические результаты могут отличаться от актуарных допущений.

ПРОЧИЕ СЛУЧАИ

Помимо описанных выше МСФО содержат еще некоторые случаи, требующие определения справедливой стоимости активов и обязательств путем дисконтирования ожидаемых денежных потоков.

В частности, МСФО содержат соответствующие требования в отношении приобретения различных активов на условиях рассрочки, расчете величины резервов и т. п.

В частности, МСФО содержат соответствующие требования в отношении приобретения различных активов на условиях рассрочки, расчете величины резервов и т. п.Следует отметить, что определение ставки дисконтирования – это не просто сложная задача, это целое искусство. Очень часто в процессе работы можно обосновать сразу несколько оценок и подобрать доказательства из нескольких источников.

Поэтому, каким бы ни был расчет ставки и, соответственно, результат дисконтирования, первое, что следует сделать, – это оценить его на адекватность. Аудиторы обратят внимание прежде всего на адекватность, реалистичность используемой в расчетах ставки, а вовсе не на ее расчет. Нужно иметь в виду, что в большинстве случаев допустима не одна ставка, а определенный диапазон.

Поэтому получившуюся ставку следует проанализировать следующим образом:

д.

д.Если в результате анализа будут выявлены существенные отклонения, то нужно быть готовым их обосновать.

Дата: июль 2011

Место публикации: журнал «МСФО на практике»

АКГ «Интерэкспертиза» просит вас при использовании публикаций иметь в виду, что:

Назад в раздел

Ставка дисконтирования для инвестиционного проекта

Инвестор и заказчик-инициатор инвестиционного проекта как роли всегда находятся в некотором противостоянии. Оно связано с разными целевыми установками исполняемых ролей. Инициатор заинтересован решать производственные задачи и обновлять основной капитал. В глазах инвестора для состоятельности проекта значение имеет результат финансового обоснования экономической эффективности. Начало такого обоснования задает нахождение ставки дисконтирования для инвестиционного проекта. От решения этой непростой задачи зависят успех проекта и достижение целей сторон.

Оно связано с разными целевыми установками исполняемых ролей. Инициатор заинтересован решать производственные задачи и обновлять основной капитал. В глазах инвестора для состоятельности проекта значение имеет результат финансового обоснования экономической эффективности. Начало такого обоснования задает нахождение ставки дисконтирования для инвестиционного проекта. От решения этой непростой задачи зависят успех проекта и достижение целей сторон.

Временная ценность денег для проектного обоснования

Количественное обоснование принимаемых управленческих решений в инвестиционной сфере основывается на двух базисных критериях: стоимости капитала и временной ценности денег. Временной аспект определяет одну из основных граней финансовой эффективности вложений. Дело в том, что любая хозяйственная операция, в том числе и инвестиционная, обладает свойствами динамичности, длительности, начала и конечности. Это не временная «точка» и не статичная категория. Нам для осмысления нужно принять несколько аксиом, чтобы свободнее войти в исследуемое понятийное пространство.

- Каждая операция подлежит рассмотрению с финансовой точки зрения, в общем и конкретно с позиции денежных потоков.

- Денежный поток всегда имеет знак направления движения: поступления (+) и выбытия (-).

- Природа денежных потоков состоит в их оборачиваемости и способности генерировать доход с течением времени.

- События денежного потока несопоставимы, если относятся к разным периодам времени. Для сопоставимости их надлежит преобразовать.

- Преобразование событий денежного потока связаны с процедурами наращения или дисконтирования.

Графическое представление денежных потоков инвестиционного проекта

Графическое представление типовых денежных потоков проекта удобно тем, что образно и наглядно показывает его инвестиционную и эксплуатационную фазы. Взгляните на представленную выше схему. Начальные инвестиционные вложения (Invested Capital, IC) характеризуются компактными во времени, иногда одноактными выбытиями денежных средств (оттоками средств со знаком «-»). Затем, после наступления эксплуатационной фазы, в каждый период формируется операционной Cash Flow (CF) как разница текущих поступлений и выбытий. Подразумевается доминирование притоков денег над их оттоками с итоговым знаком «+». Математически проект хорошо иллюстрируется следующим выражением.

Затем, после наступления эксплуатационной фазы, в каждый период формируется операционной Cash Flow (CF) как разница текущих поступлений и выбытий. Подразумевается доминирование притоков денег над их оттоками с итоговым знаком «+». Математически проект хорошо иллюстрируется следующим выражением.

Математическая модель инвестиционного проекта

Основные алгоритмы преобразований событий денежных потоков укладываются в два направления – наращение и дисконтирование. В обоих случаях применяются схемы сложных процентов. В первом случае перерасчет денежных потоков производится от базового момента времени к будущему, а во втором – наоборот. Под базовым моментом следует понимать отправную точку старта инвестиций.

Формулы наращенной и дисконтированной величин денежного потока

Расчет двух вариантов переоценки потоков денежных средств производится по формулам, представленным выше. Дисконтирующий множитель или коэффициент дисконтирования для единичного платежа показывает условно приведенную к базовому моменту цену денежной единицы будущего периода его осуществления. Иными словами, FM позволяет увидеть, насколько обесценится 1 рубль итогового операционного Cash Flow по сравнению с 1 рублем реализованных стартовых инвестиционных вложений.

Иными словами, FM позволяет увидеть, насколько обесценится 1 рубль итогового операционного Cash Flow по сравнению с 1 рублем реализованных стартовых инвестиционных вложений.

Практика дисконтирования при инвестициях

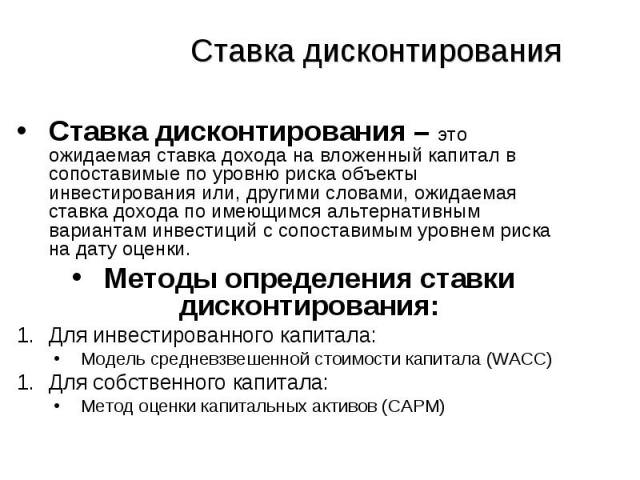

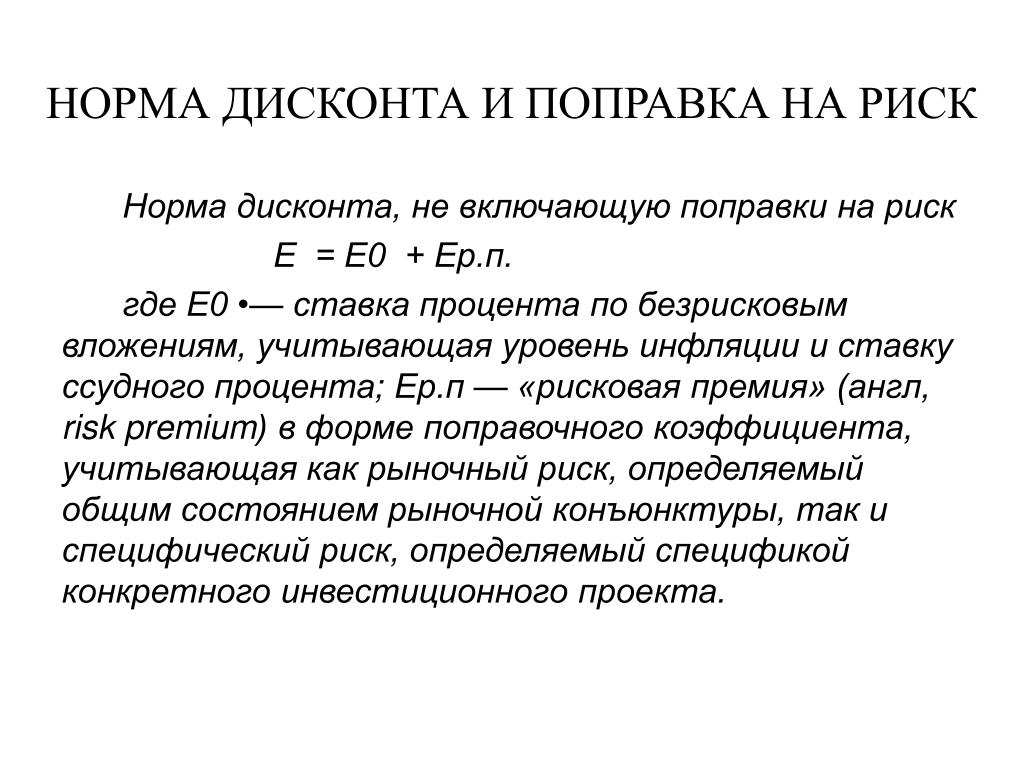

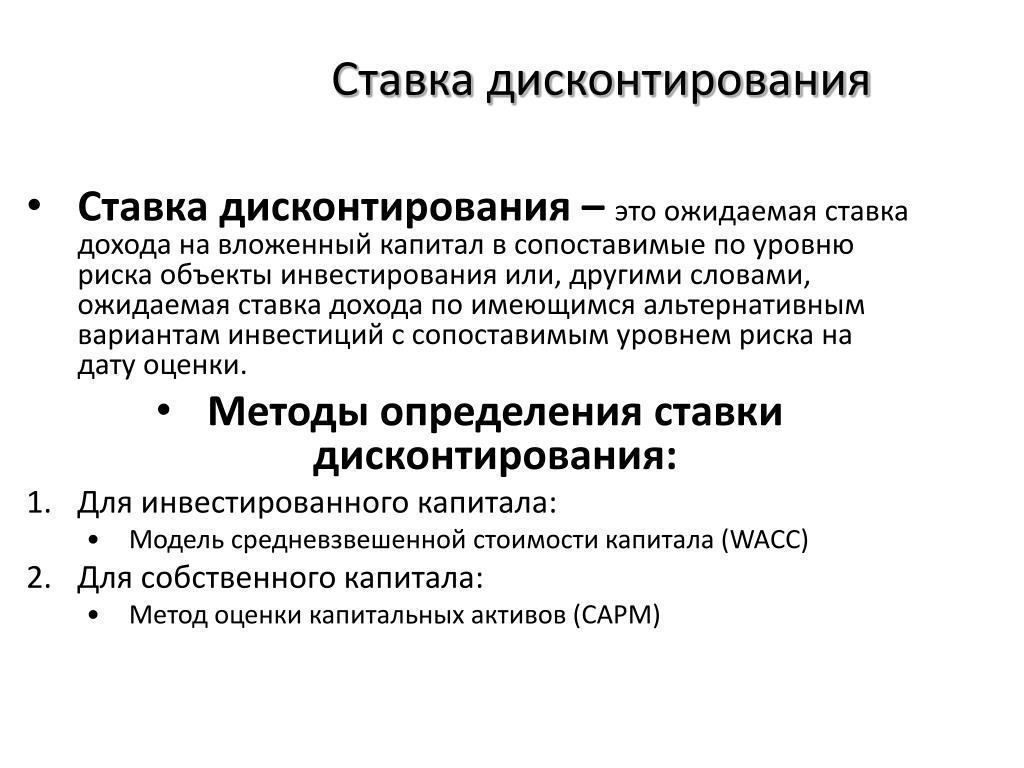

Под дисконтированием мы будем понимать процедуру приведения денежного потока к базовому моменту (начальному периоду). В результате данной процедуры текущие потоковые величины умножаются на коэффициент дисконтирования. Ключевым фактором концепции дисконтирования выступает ее ставка. Ставка дисконтирования в литературе также называется нормой дохода, нормативом эффективности, ежегодной ставкой отдачи проекта и т.п.

Расчет системных показателей оценки эффективности проекта тесно связан с правильным выбором нормы дохода. Это касается NPV, внутренней нормы доходности, дисконтированного срока окупаемости инвестиций, рентабельности и других показателей. Благодаря дисконтированию фактор времени прочно интегрируется в значения эффективности и позволяет сделать обоснование проекта более адекватным интересам инвестора.

Скажу откровенно, мне не довелось наблюдать в российской практике тщательно выверенных расчетов ставки отдачи. Как правило, инвестор, руководствуясь личным опытом, своими специфическими соображениями назначает норму дохода без существенного обоснования выбора. Иногда ставка привязывается к ставке рефинансирования плюс некий процент на профит. В некоторых случаях за базис расчета норматива принимается банковский депозит или процент по коммерческому кредиту.

Такую ситуацию считать нормальной, конечно, нельзя. Формирование более высокой методической культуры выбора ставки дисконтирования – задача насущная. Особенно это важно, когда страна нуждается в существенном улучшении инвестиционного климата и многократном увеличении вложений в экономику. Единого подхода к выбору нормы доходности нет. Такой выбор зависит от конкретной ситуации и обусловлен рядом факторов. Методически верно выделить из них две условные группы.

- Факторы, не зависящие от хода реализации проекта (внешние).

Эти факторы учитывают политические, экономические риски, инфляцию. В них оцениваются альтернативные инвестиции (в ценные бумаги, банковские депозиты), среднерыночные, безрисковые и отраслевые нормы доходности.

Эти факторы учитывают политические, экономические риски, инфляцию. В них оцениваются альтернативные инвестиции (в ценные бумаги, банковские депозиты), среднерыночные, безрисковые и отраслевые нормы доходности. - Факторы, зависящие от структуры проекта (внутренние). Они учитывают структуру источников финансирования, новизну проекта, его риски.

Эти факторы учитывают политические, экономические риски, инфляцию. В них оцениваются альтернативные инвестиции (в ценные бумаги, банковские депозиты), среднерыночные, безрисковые и отраслевые нормы доходности.

Эти факторы учитывают политические, экономические риски, инфляцию. В них оцениваются альтернативные инвестиции (в ценные бумаги, банковские депозиты), среднерыночные, безрисковые и отраслевые нормы доходности.Группа влияющих факторов определяет и методы вычисления ставки дисконтирования. Расчетные схемы, как правило, основываются на оценке стоимости капитала. Методы также делятся по применяемой базе оценки: ожидаемая доходность активов безрискового типа или стоимость финансовых источников инвестиций.

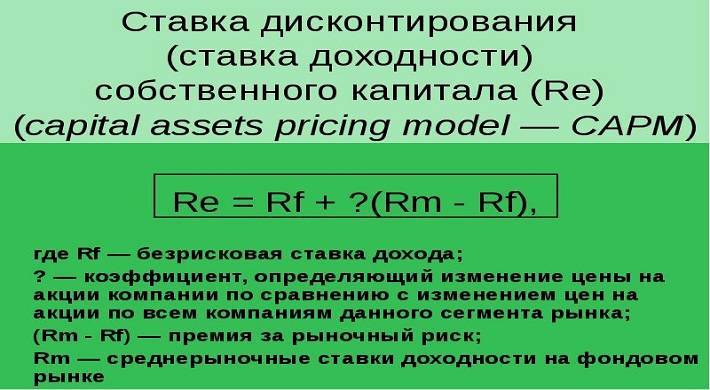

Методы CAPM и кумулятивного построения

Методы первой группы с базой в форме ожидаемой доходности безрисковых активов считаются наиболее распространенными в Западной управленческой школе. К ним относятся две подгруппы методов: методы, основанные на модели капитальных активов (Capital Asset Pricing Model, CAPM), и метод кумулятивного построения. Расчет ставки по модели CAPM выполняется на основе двух ее составляющих: ставки дохода по безрисковым инвестициям и дополнительной ставки, компенсирующей неопределенность вложений в рассматриваемую компанию.

Расчет ставки по модели CAPM выполняется на основе двух ее составляющих: ставки дохода по безрисковым инвестициям и дополнительной ставки, компенсирующей неопределенность вложений в рассматриваемую компанию.

Формула расчета ставки дисконтирования по методу CAPM

Расчет нормы эффективности по модели CAPM производится по формуле, представленной выше. Достоинством метода является фундаментальный принцип, учитывающий связь между доходностью акции и рыночным риском. Среди недочетов модели для российских условий выделяются следующие.

- Модель разработана для западного уровня развития инфраструктуры бизнеса в части высокой конкуренции инвесторов и более совершенного рынка капитала.

- В условиях «плавающего» кризиса и после дефолта 1998 года государственные ценные бумаги не могут восприниматься как безрисковые.

- Непрозрачность и слабость фондового рынка в России не позволяют адекватно рассчитать доходность по безрисковому активу и составить справочники бета-коэффициентов.

- Главный объективный недостаток модели – наличие всего одного учтенного фактора (рыночного риска) для расчета ставки отдачи.

- Трансакционные издержки, налоги и другие дополнительные факторы метод не учитывает.

С развитием модели CAPM возникла модифицированная ее форма, в которой учитывается несистематический риск, именуемый специфическим. Его оценивают экспертно, поскольку средства статистики не дают вывести данный фактор на приемлемый уровень формализации. Расчет ставки дисконтирования производится согласно представленной ниже формуле, рядом с которой размещен пример таблицы поправок на специфический риск.

Формула расчета по методу MCAPM и пример таблицы поправок по экспертным оценкам

К первой группе моделей, позволяющих рассчитать норму дохода в обоснование инвестиций, относится также подход метода кумулятивного построения. Его отличие от CAPM состоит в том, что к величине безрисковой ставки могут быть добавлены многочисленные премии за разнообразные риски, которые можно выявить применительно к конкретному инвестиционному проекту. Приведем некоторые примеры таких рисков:

Приведем некоторые примеры таких рисков:

- риск срывов со стороны участников проекта;

- риск потери потенциальных доходов от инвестиций;

- страховой риск и др.

Если по конкретным страховым случаям капитальные вложения застрахованы, поправка на эти виды рисков не производится. Следует учитывать, что и расходы в данном случае также возрастают на размер платежей по договорам страхования. Рекомендации по размерам премий за различные виды риска можно найти в специализированной литературе. Далее размещена формула метода кумулятивного построения.

Формула по методу кумулятивного построения

Альтернативные методы расчета

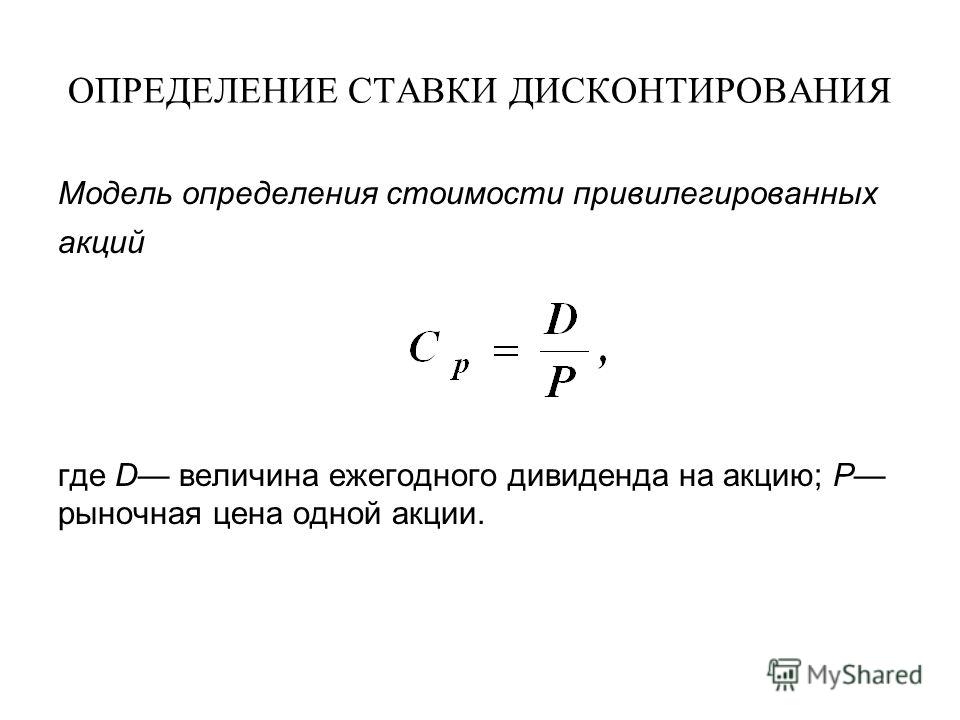

Второй методический подход к расчету нормы дисконта для обоснования инвестиций опирается на оценку стоимости источников средств (собственных и привлекаемых). Мы с вами помним, что каждый вид инвестиционных ресурсов имеет свою стоимость. Есть она и у собственного капитала. В практике применяются несколько моделей стоимости собственных источников, среди них выделяются следующие.

- Модель прибыли на акцию.

- Модель установления стоимости привилегированных акций.

- Модель расчета стоимости вновь привлекаемого капитала.

Стоимость инвестиционных ресурсов, определенная на основании одной из указанных выше моделей, рассматривается как номинальная ставка дисконтирования. Ее надлежит откорректировать на риск проекта и плановую инфляцию. Расчет реальной ставки производится с учетом величины премии за риск, которая устанавливается в результате достигнутого соглашения между инвестором и руководством компании. Ниже представлены примеры формул расчета стоимостей собственных и привлеченных ресурсов.

Формулы расчета стоимостей инвестиционных ресурсов по источникам

Редко, когда инвестиционный проект реализуется за счет единственного источника. Как правило, присутствуют и собственные, и привлеченные ресурсы. Поэтому для расчета ставки дисконтирования важно определить общую стоимость задействованного капитала. Для этого используется модель WACC. В ней общая стоимость капитала формируется путем сложения стоимостей отдельных источников, взвешенных по удельным весам их участия в совокупном капитале. Формула расчета нормы дисконта по методу WACC представлена далее.

В ней общая стоимость капитала формируется путем сложения стоимостей отдельных источников, взвешенных по удельным весам их участия в совокупном капитале. Формула расчета нормы дисконта по методу WACC представлена далее.

Формула модели WACC для расчета нормы дисконта

Метод WACC для установления нормы дисконта применим далеко не всегда. Дивиденды акционерам как выражение стоимости собственного капитала могут по различным причинам не соответствовать рыночным уровням доходности. Стоимость заимствований также может вносить искажения в общую картину. Предположим, компания входит в мощную ФПГ, располагающую возможностями льготного кредитования. И ставка по кредиту, оказавшись ниже рыночной, способна нарушить логику расчетов.

Расчеты по модели WACC целесообразно расценивать как ориентир, обозначающий нижний порог при выборе дисконтной ставки. Если же аналитик видит, что структура источников финансирования настолько уникальна, что расчетные значения далеки от рыночных реалий, от данного метода лучше отказаться. В завершение назову еще несколько простых, но иногда действенных методов выбора нормы доходности:

В завершение назову еще несколько простых, но иногда действенных методов выбора нормы доходности:

- метод учета инфляции;

- расчет на основе экспертных оценок;

- метод рентабельности собственного капитала ROE;

- метод рыночных мультипликаторов.

Мы рассмотрели основные методы расчета ставки дисконтирования для обоснования и оценки инвестиционных проектов. Специалистам, в чьи обязанности входит такая работа, я бы рекомендовал использовать сразу несколько способов, обязательно включая в них и экспертную оценку, и учет уровня инфляции, и ставки доходности на рынке капитала. Начинать надо с простых вариантов. Далее нужно выбрать один, наиболее подходящий сложный метод, вникнуть в логику расчета, возможно, подкорректировать формулу под реалии бизнеса и осуществить вычисления.

Практика показывает, что многократные итерации расчетов, групповые обсуждения со специалистами финансовой сферы дают приличный результат. Точность планирования возрастает, а усилия окупаются. Ведь даже незначительная ошибка в данном параметре стоит дорого. Как говорится, семь раз отмерь, один раз отрежь!

Ведь даже незначительная ошибка в данном параметре стоит дорого. Как говорится, семь раз отмерь, один раз отрежь!

Ставка дисконтирования: формула расчета, как определить

Данная статья описывает понятие и определение ставки или коэффициента дисконтирования, формулу его расчета. Также в статье приведены различные методы расчета ставки дисконтирования и основные факторы, влияющие на ее величину.

Определение и формула расчета ставки и коэффициента дисконтирования денежных потоков

Финансовый и экономический анализ предъявляет особые требования к оценке изменения стоимости финансовых ресурсов, распределенных во временных потоках. Для этих целей используется так называемая ставка дисконтирования денежных потоков.

Существует несколько пониманий значения этого показателя:

- В рамках условно – математического подхода под ставкой дисконтирования определяется некоторое процентное значение, которое позволяет произвести расчет будущих финансовых потоков в их текущем стоимостном эквиваленте. На изменение стоимости капитала и денег влияют следующие факторы:

На изменение стоимости капитала и денег влияют следующие факторы:

На изменение стоимости капитала и денег влияют следующие факторы:- инфляционные процессы;

- риски отсутствия или недополучения прибыли;

- упущенная выгода в результате неправильной оценки альтернатив и направлений деятельности

- системные и прочие факторы влияния.

Именно использование ставки дисконтирования денежных потоков позволяет учесть возможные воздействия большого количества внешних и внутренних факторов и дисконтировать будущие доходы – то есть привести их стоимость к оценкам настоящего времени.

Существуют существенные различия между ставкой и коэффициентом дисконтирования денежных потоков:

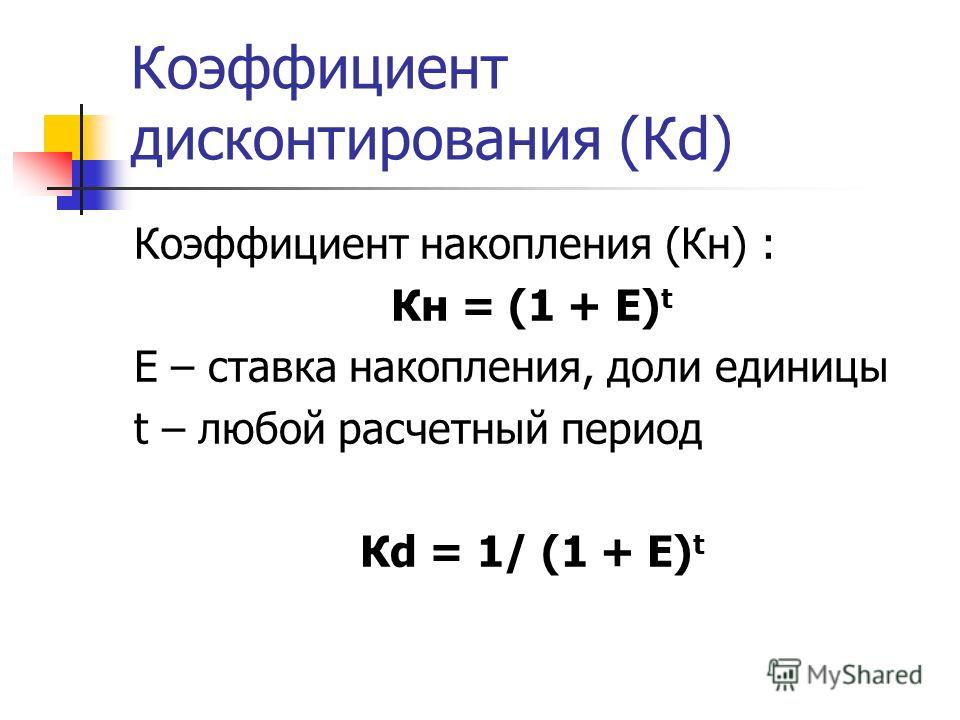

Коэффициент дисконтирования — это определенная промежуточная величина, которая рассчитывается с применением ставки дисконтирования, по формуле:

где:

- Сд – ставка дисконтирования денежных потоков;

- t – прогнозный период получения денег.

Формула расчета хорошо отражает экономический характер и взаимосвязь этих показателей, но не раскрывает причину и логику определения ставки дисконта, и мы переходим к рассмотрению экономического толкования показателя.

- В рамках экономического подхода, ставка дисконтирования денежных потоков – это определенная доходность альтернативных, но сопоставимых между собой инвестиций, которые несут одинаковые риски.

Любой грамотный инвестор, перед тем, как вложить свои средства в проект, изучить его доходность и выберет то направление, которое потенциально более доходно, чем среднее значение по рынку и величины прибыли для аналогичных проектов.

Это непростая задача, так как на 100% достоверных методик сравнения рисков не существует, особенно, когда имеется не вся информация о предметной области или деятельности организации.

Чтобы упростить задачу привнести в нее алгоритмичность и методику, ставка дисконтирования денежных потоков раскладывается на два компонента:

- безрисковая ставка;

- риски.

Ставка дисконтирования = безрисковая ставка + все существующие риски.

Безрисковая ставка доходности – это единый показатель, который определяется только рисками самой системы экономики.

Источниками определения остальных рисков могут быть следующие методы:

- экспертные оценки;

- аналитические методы;

- мозговые штурмы и пр.

Ставка дисконтирования денежных потоков, наряду с соответствующим коэффициентом – один из основополагающих показателей, которые используются в динамических методах финансового анализа, от результата которого во многом зависит степень одобряемости инвестиционных проектов. Скачайте у нас на сайте полноценный готовый бизнес-план, включающий расчеты основных экономических и финансовых показателей. Также вы можете заказать индивидуальный бизнес-план «под ключ», в котором будут учтены особенности создания предприятия или компании и ее деятельности в выбранной экономической среде.

Методы дисконтирования денежных потоков

Существует несколько основных методов расчета ставок дисконтирования, рассмотрим основные из них:

- Модель оценки капитальных активов CAPM отражает будущую доходность, как сумму доходности безрискового актива и премии за риск. Основной фактор – это рыночные риски. Плюс модели – фундаментальный принцип связи доходности и рыночных рисков, минус – учитывает только рыночный риск и не включает налоги, транзакционные издержки и так далее.

- Модифицированная модель оценки капитальных активов CAPM избавлена от главного недостатка предыдущей модели – наличия только одного фактора риска. В ней присутствует поправка на возможные несистематические (специфические) риски – это те риски, появление которых вызывают определенные условия:

Основной фактор – это рыночные риски. Плюс модели – фундаментальный принцип связи доходности и рыночных рисков, минус – учитывает только рыночный риск и не включает налоги, транзакционные издержки и так далее.

Основной фактор – это рыночные риски. Плюс модели – фундаментальный принцип связи доходности и рыночных рисков, минус – учитывает только рыночный риск и не включает налоги, транзакционные издержки и так далее.- государственное регулирование тарифов;

- изменение стоимости сырья, энергии, коммунальных услуг или арендных платежей;

- управленческие риски;

- влияние поставщиков;

- сезонные факторы спроса;

- условия предоставления кредитов и займов.

- Согласно модели Е. Фамы и К. Френча расчет ставки дисконтирования денежных потоков производится с учетом двух дополнительных факторов:

- масштаб компании;

- специфика отрасли.

- Модель М. Кархарта добавила в предыдущие расчет еще один фактор – момент, который характеризует скорость изменения стоимости за некоторый определенный промежуток времени.

- Расчет ставки дисконтирования денежных потоков по модели дивидендов постоянного роста Гордона. Расчет ставки дисконтирования на основе модели Гордона предполагает использование относительно акций, которые предполагают дивидендные выплаты.

Прочие методы расчета ставки дисконтирования денежных потоков, привязанные к конкретным показателям:

- средневзвешенная стоимость капитала. Пользуется популярностью и отражает норму дохода, которая выплачивается за пользование инвестиционными капиталами;

- рентабельность капитала – позволяют рассчитать ставку дисконтирования для компаний, которые не представлены на фондовых рынках, на основании величин и соотношения собственного и заемного капитала, взятым из соответствующих статей бухгалтерского баланса;

- рыночные мультипликаторы – применяются для расчета ставки дисконтирования компаний, которые размещают обыкновенные акции на фондовых рынках. Для них рассчитывается рыночный мультипликатор отношения EBITDA к стоимости акций;

- премии за риск – модель включает три фактора: безрисковая процентная ставка, инфляционная составляющая и премия за рис;

- экспертные оценки экспертов – при расчете ставки дисконтирования денежных потоков собираются экспертные оценки степени влияния множества факторов, которые ранжируются, им присваиваются балльные оценки, и далее они учитываются в расчетах в виде определенных весовых коэффициентов.

Для них рассчитывается рыночный мультипликатор отношения EBITDA к стоимости акций;

Для них рассчитывается рыночный мультипликатор отношения EBITDA к стоимости акций;Зная ставку дисконтирования проекта, вы сможете определить и ЧДД: определение, как рассчитать — все это вы можете узнать, прочитав соответствующий раздел.

Использование ставок и коэффициентов дисконтирования на практике

Ситуации, в которых надо определить ставку дисконтирования, относительно практик отечественных и зарубежных компаний, различны и следует понимать особенности применения показателя, в зависимости от компании, ситуации на рынке и прочих факторов.

Основные допущения:

- Максимальная точность достигается при расчете посредство WACC, все остальные методы обладают значительной степень погрешности.

- Метод и особенности расчета ставки в инвестиционных проектов часто диктуется инвестором или кредитной организацией.

- Для оценки рисков используется метод аналогий и анализ опыта подобных проектов на рынке.

- Если для компании существуют отраслевые нормативы, и описаны производственные и финансовые системы, то берется нормативная ставка дисконтирования денежных потоков, установленная самим предприятием.

Понятно – что ставка дисконтирования – это не последняя инстанция оценки проекта – скорее это инструмент всех дальнейших расчетов и общее мерило используемых методов.

Но даже логически верно рассчитанные показатели зачастую требуют корректировок, так как важно учитывать рискованность самого бизнеса:

- остановка проекта;

- изменение технологий;

- потеря доли рынка.

Поэтому, дисконтные ставки часто завышаются, чтобы учесть максимум рисков и не рассчитать чересчур оптимистичные параметры инвестиционного проекта.

В общем и целом, если все предоставленные методы не позволяют учесть определенную группу факторов, следует просто увеличивать ставку дисконтирования на величину, определенную путем аналогий или экспертных оценок. Важно, что чтобы полученное значение была близким к средним кредитным ставкам и общепринятым значениям стоимости финансирования в выбранный период времени.

Как уже было отмечено, ставка дисконтирования может быть разных для разных отраслей экономики. Например, если вы решите открыть проект в сфере услуг, то вам понадобиться бизнес-план с сфере услуг в направлении отдыха или любой другой, с определенной ставкой дисконтирования.

Ставка дисконтирования денежных потоков – важный показатель, используемый в расчетах инвестиционной привлекательности. Грамотный проект – это всегда больше шансов на привлечение инвестиций и успешный запуск бизнеса. Чтоб обеспечить эффективность проектирования, скачайте с нашего сайта полноценный структурированный бизнес-план, с основными расчетами финансовых и экономических показателей эффективности. Это обеспечить внимание финансовых организаций и потенциальных инвесторов и позволит запустить компанию в кратчайшие сроки. Также вы можете заказать индивидуальный бизнес-план «под ключ», в котором учитывается максимум специфики конкретной компании и все ваши замечания и пожелания относительно результатов проектирования.

Чтоб обеспечить эффективность проектирования, скачайте с нашего сайта полноценный структурированный бизнес-план, с основными расчетами финансовых и экономических показателей эффективности. Это обеспечить внимание финансовых организаций и потенциальных инвесторов и позволит запустить компанию в кратчайшие сроки. Также вы можете заказать индивидуальный бизнес-план «под ключ», в котором учитывается максимум специфики конкретной компании и все ваши замечания и пожелания относительно результатов проектирования.

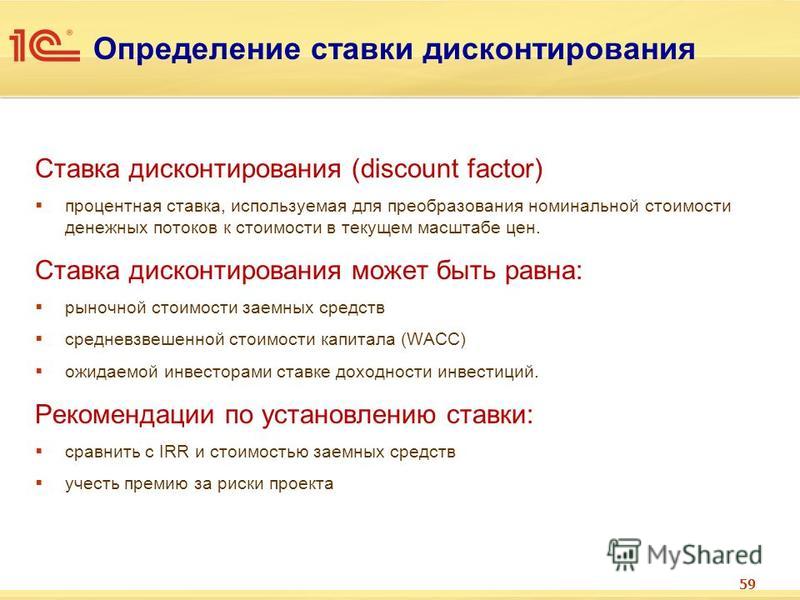

Ставка дисконтирования — Энциклопедия по экономике

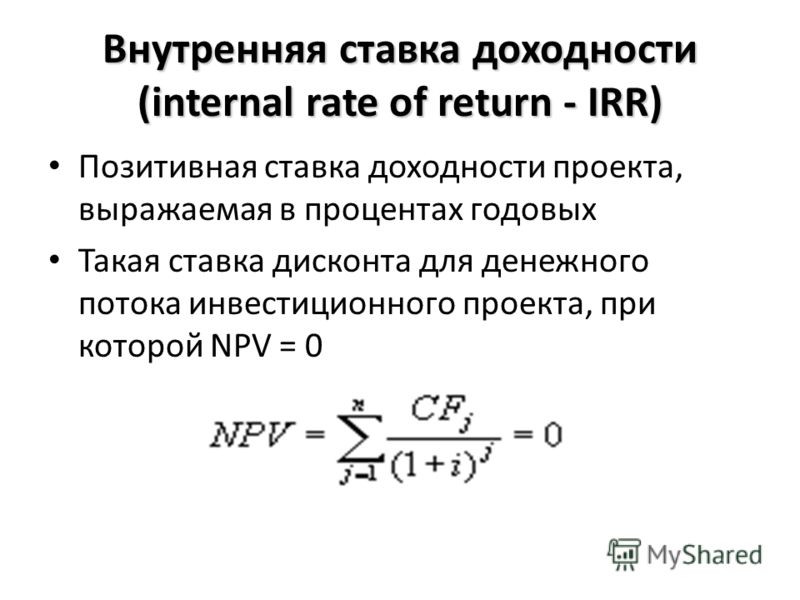

Представляет собой ту процентную ставку дисконтирования, при которой чистая приведенная стоимость проекта (NPV) будет равна нулю. Показатель NPV будет равен нулю только в случае равенства приведенной стоимости будущих поступлений и первоначальной стоимости инвестиций. [c.203]Выбирается ставка дисконтирования. [c.79]

Выбор ставки дисконтирования в экологических проектах

[c. 97]

97]

Ставка дисконтирования является ключевым инструментом экономической политики. [c.97]

В добывающих отраслях ставки дисконтирования оказывают влияние на темпы истощения природных запасов, таких как нефть. [c.97]

Раньше особая важность при выборе ставки дисконтирования придавалась той степени, в какой затраты и выгоды от проекта, соответственно, вычиталась из потребления и добавлялась к нему относительно сбережений /53/. [c.99]

Общепризнанный условный прием заключается в объявлении учетной единицей свободного дохода в руках правительства. Тогда можно показать, что соответствующая ставка дисконтирования может быть приблизительно получена из средневзвешенной социальной ставки предпочтения во времени и альтернативной стоимости капитала, используя в качестве весовых коэффициентов те части поступлений от государственного проекта, которые, в среднем, реинвестируются. [c.99]

Взаимосвязь между экологической озабоченностью и социальной ставкой дисконтирования работает в двух направлениях

[c. 100]

100]

Нет однозначной взаимосвязи между высокими ставками дисконтирования и ухудшением окружающей среды. [c.101]

В настоящее время не существует единого мнения о том, каким образом учитывать неопределенность в ставке дисконта /53/. Решением проблемы не является добавление «премии риска» к ставке дисконтирования, так как применение такой премии предполагает существование произвольных эквивалентов определенности для каждой выгоды или затраты. [c.101]

Рыночные ставки дисконтирования отражают частный аспект, а социальные ставки дисконтирования должны отражать ответственность перед обществом. Именно социальная ставка дисконтирования учитывает интересы грядущих поколений и может быть использована в экологических проектах. [c.101]

Самым распространенным критерием в зарубежной практике оценки инвестиций является чистая текущая стоимость и важнейшим фактором, который влияет на ее величину, является масштаб деятельности и выбранная ставка дисконтирования.

[c. 99]

99]

Существуют две группы методов оценки-простые и дисконтированные. В основе дисконтированных лежит оценка будущих денежных поступлений и платежей и приведение их к настоящему моменту времени через коэффициент приведения (1 + г)1. Ставка дисконтирования должна учитывать темп инфляции, минимальную реальную норму доходности и инвестиционный риск проекта. ЧДД базируется на показателе дисконтирования и представляет собой сумму чистого дохода, дисконтированного в течение всего жизненного срока проекта. [c.101]

Особая важность при выборе социальной ставки дисконтирования придается ее связи с затратами и выгодами проекта /53/ [c.92]

Чем выше ставка дисконтирования, тем менее важным представляется долгосрочный ущерб окружающей среде, и тем менее привлекательными кажутся инвестиции в сохранение окружающей среды для будущих поколений. Более того, в таких условиях естественные ресурсы будут быстрее извлекаться и использоваться, оставляя этим последующим поколениям недостаточные капитальные запасы для удовлетворения их нужд. [c.93]

[c.93]

Показатель г называют «ставкой дисконтирования». [c.450]

С помощью формулы дисконтирования убедитесь, что приведенная стоимость 1360 ф.ст., получение которых ожидается через четыре года, равна 1000 ф.ст. при ставке дисконтирования, равной 8 %. [c.450]

Ставка дисконтирования Чистая приведенная стоимость [c.455]

| Рис. 10.1. Ставки дисконтирования и чистая приведенная стоимость |

Из предыдущих расчетов известно, что при ставке дисконтирования, равной стоимости капитала для фирмы (15%), величина NPV положительна и равна 2792 ф.ст. Следовательно, необходимо повысить ставку, чтобы получить отрицательное значение NPV. [c.456]

[c.456]

Какова чистая приведенная стоимость инвестиционного проекта R o при ставке дисконтирования, равной 25 % [c.457]

Чистая приведенная стоимость проекта внедрения новой компьютерной техники для R o при ставке дисконтирования 25 % [c.457]

Следует отметить, что при всей своей очевидной сложности, вычисление IRR по вышеописанной методике дает лишь приблизительные результаты это связано с тем, что в расчетах взаимосвязь NPV и ставки дисконтирования полагается линейной, в то время как в действительности она таковой не является (как показано на рис. 10.1). Более того, погрешность в данном случае зависит и от разницы выбранных процентных ставок чем она больше, тем менее точной будет наша оценка IRR. Это продемонстрировано на рис. 10.2 линия АВ представляет собой линейную аппроксимацию взаимосвязи NPV и ставки дисконтирования, основанную на значениях ставки 15 и 25 %, а линия АС — линейную аппроксимацию той же взаимосвязи, при значениях ставки 15 и 50 %. Как видно из рис. 10.2, разрыв между двумя ставками увеличивается, и оценка IRR сдвигается вправо (т.е. увеличивается).

[c.458]

10.2, разрыв между двумя ставками увеличивается, и оценка IRR сдвигается вправо (т.е. увеличивается).

[c.458]

IRR не позволяет учесть изменения стоимости капитала (т.е. ставки дисконтирования) в течение жизни проекта. Если стоимость капитала в период реализации проекта колеблется, это означает, что IRR придется сравнивать более чем с одной прогнозируемой нормой прибыли. Например [c.464]

IRR проекта будет отрицательной. Так как отрицательная ставка дисконтирования, по сути, бессмысленна, можно считать, что у проекта вовсе нет IRR. Данная ситуация на первый взгляд представляется надуманной, но следует помнить о том, [c.464]

Внутренняя норма прибыли на инвестиции (IRR) — это ставка дисконтирования, при которой чистая приведенная стоимость проекта равна нулю. Если IRR больше стоимости капитала, проект приемлем если меньше — нет. [c.471]

Высокий уровень ставки.дисконтирования уменьшает прогнозируемый приток денежных средств. Инвестор же старается выбрать ставку дисконтирования выше с целью защиты от возможных рисков, поэтому часто в зарубежной практике коэффициент дисконтирования принимается на уровне просчета эффективности фирмы, и такой коэффициент называется барьерным коэффициентом. Он примерно равен риску по операциям самой фирмы и определяется уровнем прибыли на акционерный капитал. Этот коэффициент показывает уровень дохода, кошрый фирма смогла достичь при данных экономических условиях.

[c.99]

Он примерно равен риску по операциям самой фирмы и определяется уровнем прибыли на акционерный капитал. Этот коэффициент показывает уровень дохода, кошрый фирма смогла достичь при данных экономических условиях.

[c.99]

Крайнева Э. А Социальный подход к выбору ставки дисконтирования при оценке нефтяных ресурсов //Экологизация современного экономического развития сущность, проблемы, перспективы Тез. докл. Всероссийской науч.-практич. конф. — Уфа, 1999.- С. 74 — 75. [c.115]

Еще один инструмент дисконтирования денежных потоков — это внутренняя норма прибыли (internal rate of return — IRK), определяемая как ставка дисконтирования, при которой чистая приведенная стоимость равна нулю. [c.454]

На рисунке 10.1 показана взаимосвязь между чистой приведенной стоимостью (NPV) и внутренней нормы прибыли (IRR) — чем больше ставка дисконтирования, тем меньше NPV. Обратите внимание, что указанная зависимость нелинейна. Точка, в которой график NPVпересекает ось абсцисс, дает внутреннюю норму прибыли это и есть ставка дисконтирования, при которой NPV равна нулю. Подобный график можно было бы использовать для определения IRR, но чертить его вручную — занятие утомительное, так как для достаточно точного построения функции потребовалось бы рассчитать несколько значений NPV при разных ставках дисконтирования.

[c.455]

Подобный график можно было бы использовать для определения IRR, но чертить его вручную — занятие утомительное, так как для достаточно точного построения функции потребовалось бы рассчитать несколько значений NPV при разных ставках дисконтирования.

[c.455]

Чтобы получить NPVnpn ставке дисконтирования 25 %, нужно всего лишь пересчитать денежные потоки по соответствующим коэффициентам дисконтирования, взяв их из таблицы В1 Приложения В (как показано в табл. 10.2). Таким образом, значение внутренней нормы прибыли данного проекта лежит где-то в интервале между 15 и 25 % годовых. Его можно найти приближенно, прибегнув к интерполяции [c.457]

Методы расчета ставки дисконтирования — База Знаний Константина Боталова

Одной из самых существенных и актуальных проблем, которую необходимо решать в процессе выполнения работ по обоснованию бизнес-плана является задача определения ставки дисконтирования для выполнения соответствующих финансово-экономических расчетов.

Ставка дисконтирования (коэффициент дисконтирования, норма дисконта) —

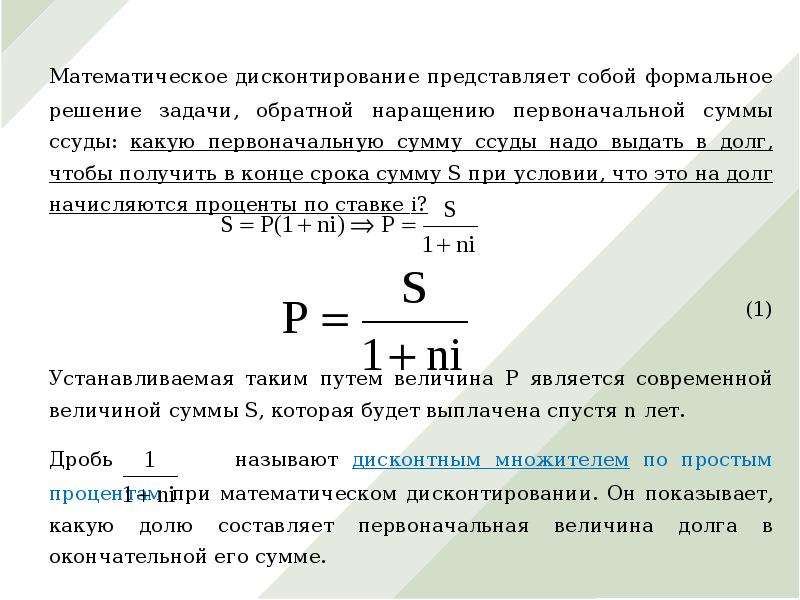

Дисконтирование — это процесс определения стоимости денежных потоков, относящихся к будущим периодам (будущих доходов на настоящий момент).

Ставка дисконта используется для определения суммы, которую заплатил бы инвестор сегодня за право присвоения будущих денежных потоков. Ставка дисконтирования отражает стоимость денег с учетом временного фактора и рисков.

Методы определения ставки дисконтирования всегда трудоемки и неоднозначны. Если структура проектов, отраслевые технологические нормативы, накопленная статистика, отраслевая практика финансирования известны, то, как правило, используются нормативные ставки дисконтирования, установленные в компаниях. Для оценки малых и средних проектов используется метод расчета срока окупаемости, причем акцент делается на анализе структуры и конкурентной среды проекта.

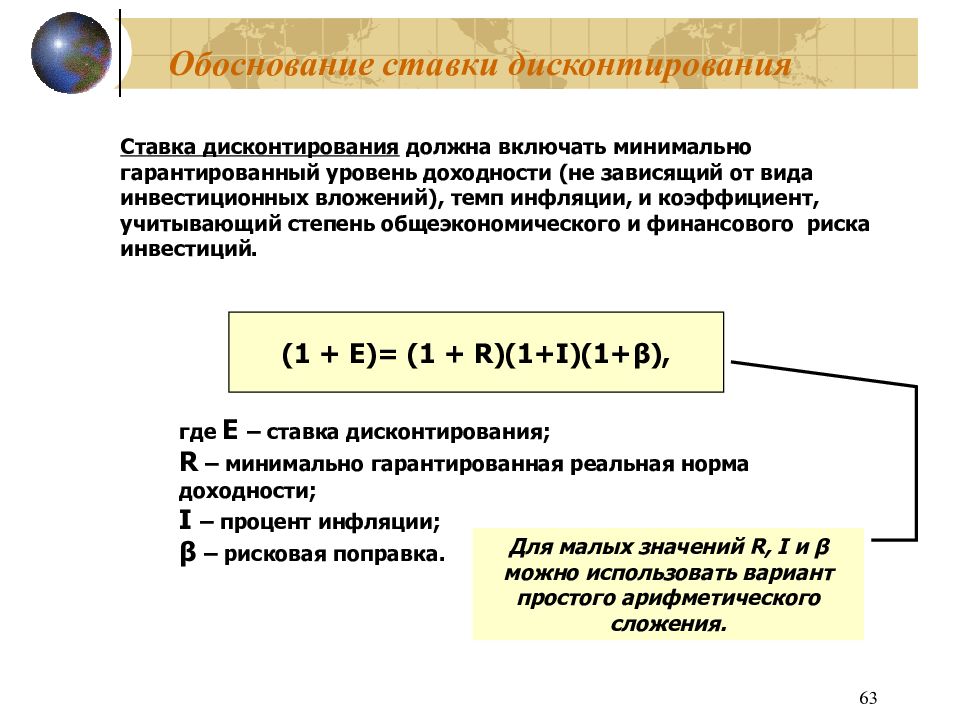

В теории и практике оценки бизнес-проектов предполагается, что ставка дисконтирования должна включать минимально гарантированный уровень доходности для инвестора, не зависящий от направлений инвестиционных вложений, коррекцию на темпы инфляции и степень риска конкретного инвестирования.

На сегодняшний момент существуют следующие известные современной науке и практике методы оценки денежных потоков и соответствующие им ставки дисконтирования:

Норма дисконта отражает скорректированную с учетом инфляции минимально приемлемую для инвестора доходность вложенного капитала при альтернативных и доступных на рынке безрисковых направлениях вложений. В современных российских условиях таких направлений вложений практически нет, поэтому по общему правилу норму дисконта можно считать постоянной во времени и определить путем корректировки доходности доступных альтернативных направлений вложения капитала с учетом факторов инфляции и риска.

В современных российских условиях таких направлений вложений практически нет, поэтому по общему правилу норму дисконта можно считать постоянной во времени и определить путем корректировки доходности доступных альтернативных направлений вложения капитала с учетом факторов инфляции и риска.

Для быстрого расчета эффективности проекта и хорошим индикатором для ставки дисконтирования является стоимость кредитов для конкретного заемщика (инвестора). Основой для определения ставки дисконтирования являются фактические кредитные ставки и уровни доходности облигаций, имеющиеся на рынке. Но данные показатели нуждаются в существенной корректировке, связанной с риском самого проекта.

Следует отметить, что все перечисленные методы определения ставки дисконтирования, наряду с преимуществами имеют ряд недостатков. Поэтому в условиях отсутствия перфекционной методики невозможно получить достоверную и экономически обоснованную величину ставки дисконтирования. Для устранения этой проблемы необходимо все методы рассматривать как систему показателей и для повышения объективности и достоверности расчетов использовать не один, а два-три метода оценки.

Расчет ставки дисконтирования на основе экспертной оценки

Метод экспертных оценок основан на мнении специалистов – экспертов в области инвестиционного анализа, имеющих глубокие профессиональные знания в оценке и реализации отраслевых проектов или в оценке той или иной сферы бизнеса.

Метод экспертных оценок применяется в случаях оценки ставки дисконтирования для венчурного проекта, когда использование методов CAPM, модели Гордона и WACC невозможно. Суть экспертного анализа заключается в субъективной оценке различных макро, мезо и микро факторов, влияющих на будущую норму прибыли. Факторы, которые оказывают сильное влияние на ставку дисконтирования: страновой риск, отраслевой риск, производственный риск, сезонный риск, управленческий и т.д. Для каждого отдельного проекта эксперты выделяют свои наиболее значимые риски и оценивают их с помощью бальных оценок. Достоинством данного метода заключается в возможности учесть все возможные требования инвестора.

Однако нужно учитывать, что экспертный метод будет давать наименее точные результаты и может привести к искажению результатов оценки проекта. Поэтому при определении ставки дисконтирования экспертным путем или кумулятивным методом рекомендуется обязательно проводить анализ чувствительности проекта к изменению ставки дисконтирования. Тогда инвестор сможет более точно оценивать риски проекта и его эффективность.

Поэтому при определении ставки дисконтирования экспертным путем или кумулятивным методом рекомендуется обязательно проводить анализ чувствительности проекта к изменению ставки дисконтирования. Тогда инвестор сможет более точно оценивать риски проекта и его эффективность.

Расчет по уровню ставки рефинансирования и уровню инфляции

Коэффициент дисконтирования можно рассчитать по уровню ставки рефинансирования и уровню инфляции в соответствии с методикой, заданной в пункте 7 приложения 1 Положения об оценке эффективности инвестиционных проектов при размещении на конкурсной основе централизованных инвестиционных ресурсов Бюджета развития Российской Федерации.1)

$$ 1+d_i=\frac{1+\frac{r}{100}}{1+\frac{i}{100}} \\ {\mbox{где: }} d_i ~-{\mbox{коэффициент дисконтирования без учета риска,}} \\ r ~-{\mbox{ставки рефинансирования, установленная Центральным банком Российской Федерации,}} \\ i ~-{\mbox{темп инфляции на текущий год, объявленный Правительством Российской Федерации. }} $$

}} $$

Коэффициент дисконтирования, учитывающий риски при реализации проектов, определяется по формуле:

$$ d=d_i+\frac{P}{100} \\ {\mbox{где: }} d ~-{\mbox{ставка дисконтирования с учетом риска,}}\\ \frac{P}{100} ~-{\mbox{поправка на риск.}}$$