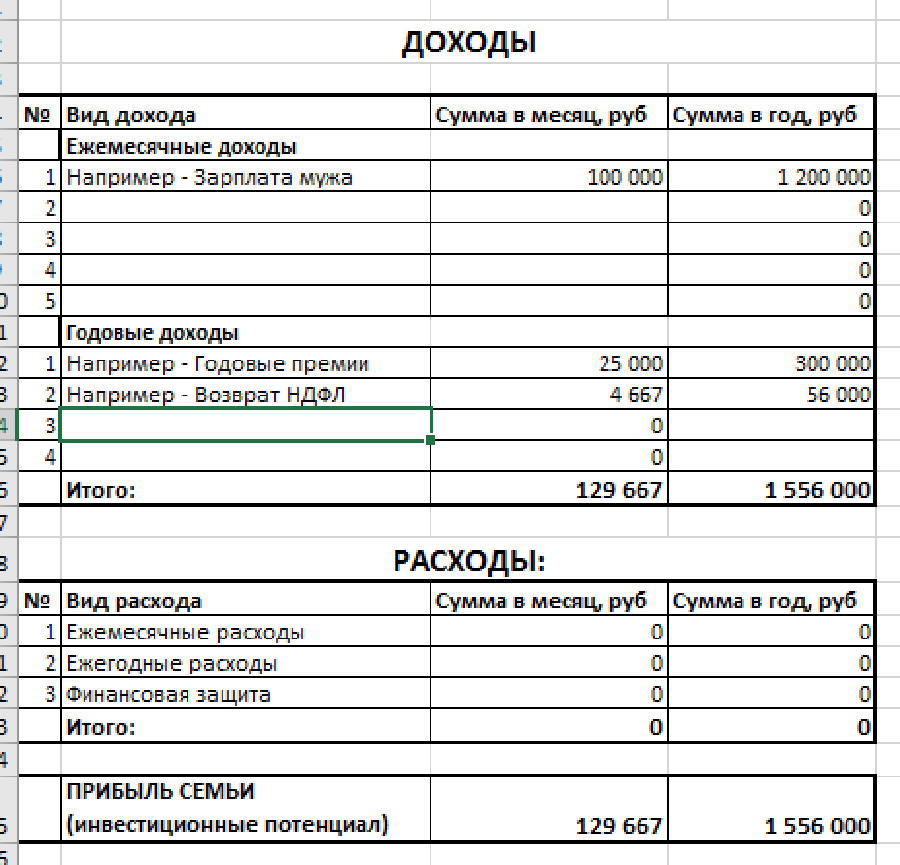

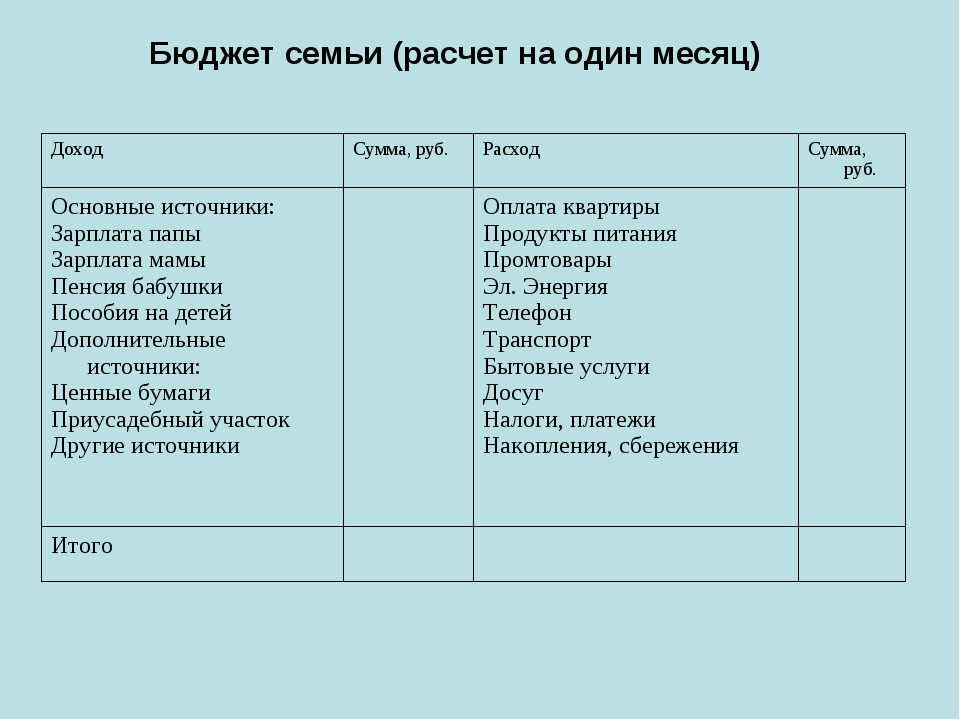

Список доходов и расходов: Список расходов для Семейного Бюджета

Расходы: обязательные, постоянные, переменные, случайные и прочие

Планируя бюджет, важно четко осознавать, какие расходы в нем являются абсолютно необходимыми, а какие нам просто хотелось бы себе позволить.

Обязательные расходы – это такие платежи, повлиять на сроки и размер которых мы не можем

(по крайней мере, это невозможно сделать быстро):

- налоги;

- платежи по кредитам;

- плата за коммунальные услуги и/или аренду жилья;

- плата за детский сад и т. п.

Нередко в сложной финансовой ситуации подобные платежи откладывают, думая погасить долг позже, но заниматься этим бесконечно невозможно: к сумме основного долга прибавляются пени и штрафы. Со временем дело может дойти до суда, изъятия части имущества в счет погашения долга, а при задолженности по ЖКУ – отключения от соответствующих услуг (например, электричества и канализации).

Следующая группа расходов – постоянные

Всем нужно что-то есть, во что-то одеваться, пользоваться транспортом и услугами связи.

Часть расходов можно назвать переменными – совершать их приходится относительно редко

Сюда относится, например, покупка мебели, бытовой техники и электроники, расходы на отпуск или ремонт в квартире. Нередко речь идет о расходах, которые нельзя себе позволить «с одной зарплаты», значит, планировать их нужно заранее, постепенно откладывая деньги. Потребительские кредиты на эти цели часто обходятся слишком дорого.

Попробуйте сформировать на «случайные цели» отдельный «фонд», деньги из которого вы не будете расходовать ежемесячно

Часть необязательных расходов мы совершаем и вовсе случайно. Мы их или не планировали делать, но искушение оказалось слишком велико, или планировали позднее, но вдруг подвернулся удобный случай. В каких-то ситуациях эти расходы вполне рациональны (например, когда нужный вам товар продается с большой скидкой), а в каких-то приносят лишь недолгое счастье покупки.

Попробуйте сформировать на «случайные цели» отдельный «фонд», деньги из которого вы не будете расходовать ежемесячно и за рамки которого вы никогда не будете выходить (для этой цели можно использовать банковский депозит с возможностью частичного снятия средств без потери процентов). Такое решение – компромисс между объективной необходимостью контролировать расходы и желанием обеспечить себе психологический комфорт: если постоянно отказывать себе в спонтанных действиях, можно почувствовать себя неуверенно.

Деньги на развлечения и маленькие радости – еще один вид необязательных расходов, который можно выделить в бюджете отдельной строкой. Формировать ее лучше по остаточному принципу – после того, как вы определили, сколько потратите на все остальное, и направили часть средств на долгосрочные сбережения.

Подсчет собственных расходов — крайне увлекательное занятие, хотя и не такое простое, как кажется. Придется побороть лень и выработать привычку постоянно записывать свои покупки. Я скачал себе в телефон специальную программку и забиваю в нее информацию сразу после оплаты на кассе. Кстати, я знаю, что записывают свои расходы многие, но дело не в том, чтобы записывать, а в том, что потом делать с этими цифрами. Одна моя коллега, например, использовала записи в воспитательных целях. Показывала своему сыну: мол, вот я сколько на тебя трачу, а ты должен учиться хорошо и поступить в вуз на бюджетное место.

Но это не единственный способ применения записей о расходах. Я в результате получил действительно полезные для меня и для моей семьи данные.

Я в результате получил действительно полезные для меня и для моей семьи данные.

Продовольственная инфляция, о которой так много пишут, для нас оказалась заметна, но не катастрофична. Крупнейшей статьей расходов нашего домохозяйства является еда — на нее уходит примерно каждый четвертый потраченный рубль. При этом за два последних года эта сумма выросла на целых 22%. Или всего на 22% — ведь если считать по Росстату, то должно было получиться куда больше. Хотя, может быть, мы, сами того не заметив, изменили свои предпочтения. В общем, мы молодцы – умеем жить по средствам.

Интересно, что расходы на коммуналку, включая телефон и интернет, за два года выросли всего лишь на 3,5%. Свою роль, очевидно, сыграли светодиодные лампы, включение стиральной и посудомоечной машин по ночам, когда тариф выгоднее, и прочие полезные привычки. Буду продолжать следить за новинками науки и техники!

Расходы на детей у нас не так уж и велики, во всяком случае пока: старшей девочке 2,5 года, мальчик только родился. Но тут большую роль играет, кормить ли ребенка грудным молоком или смесями, здоров ли малыш или требует постоянного наблюдения врачей и т. д. А еще важно, остались ли в семье от старшего поколения пеленки-распашонки!

Но тут большую роль играет, кормить ли ребенка грудным молоком или смесями, здоров ли малыш или требует постоянного наблюдения врачей и т. д. А еще важно, остались ли в семье от старшего поколения пеленки-распашонки!

В связи с началом летнего сезона стал актуален вопрос дачи. Своей у нас пока нет, и мы решили оккупировать дачу родителей. Они не против, но сразу же оказалось, что привести ее в порядок, чтобы можно было жить с двумя маленькими детьми – это большие расходы. Понадобилось купить кое-какую мебель, залатать крышу… В общем, набежало прилично. Могли бы мы за эти деньги снять дачу уже «со всеми удобствами» на все лето? Вряд ли, вышло бы дороже. Да и глупо отдавать свои деньги чужим людям – лучше вложить в хозяйство родителей. Как они сами любят повторять: «Все внукам достанется!»

Проанализировал и расходы на мобильную связь, так как люблю следить за изменениями тарифов и выбирать самые выгодные комбинации услуг и опций. Оказалось, что ничего, кроме спортивного азарта, мне это не дает. В конечном счете, вся моя борьба за экономию с сотовыми операторами приводит к выгоде разве что на десятую долю процента.

В конечном счете, вся моя борьба за экономию с сотовыми операторами приводит к выгоде разве что на десятую долю процента.

Зато подсчитал, сколько мне даст поход в налоговую для получения всех полагающихся моей семье вычетов. Это более ощутимая цифра, стоит посидеть над заполнением налоговой декларации!

В общем, скоро год, как я веду учет расходов. И почти каждую неделю нахожу повод призадуматься, похвалить или поругать себя за неосмотрительность. Семейному бюджету это только на пользу. Да и споров с женой стало меньше.

Илья Кивин, Москва

Раскладываем все по полочкам

Все расходы и доходы в программе делятся на категории. Какими должны быть эти категории, насколько детально учитывать расходы, как добавлять свои категории — обо всем этом и многом другом мы поговорим в сегодняшней статье. Если вы только начинаете учет — данная статья просто обязательна к прочтению!Говоря простым языком, категория — это то, на что тратятся деньги (если мы говорим о расходах).

К примеру, категорией может быть «питание», «коммунальные услуги», «семейные расходы», «транспорт» и пр. Без учета расходов невозможно ни планировать, ни анализировать свои финансы. В любом случае, если мы хотим взять свои финансы под контроль, нам придется учитывать куда и сколько денег было потрачено.

К примеру, категорией может быть «питание», «коммунальные услуги», «семейные расходы», «транспорт» и пр. Без учета расходов невозможно ни планировать, ни анализировать свои финансы. В любом случае, если мы хотим взять свои финансы под контроль, нам придется учитывать куда и сколько денег было потрачено.Вопрос состоит в том, как детально учитывать наши расходы и доходы. Нужно ли, к примеру, покупая продукты питания, отдельно записать расходы на хлебобулочные изделия? Возможно, следует уточнить, был ли куплен хлеб, или булочка? Прежде чем мы ответим на этот вопрос, подумаем над тем, зачем вообще нужно записывать куда и на что были потрачены деньги.

В любом магазине каждый товар имеет свой уникальный код. Учитываются отдельно («разбиваются на отдельные категории») не только разные по сути товары, но даже идентичные товары разного объема (бутылка воды 0.75 л и такая же бутылка воды 0.5 л — это разные товары). И такой детальный учет имеет свой определенный смысл, свою цель.

Если же мы говорим о личных финансах, смысл учета (запись всех расходов) заключается в другом. Нам важно знать, какие расходы приносят наибольший «вред» семейному бюджету. Мы можем скрупулезно учитывать каждую копейку, потраченную на кофе, молоко, или булочку, но, если за один поход в ресторан уходит денег больше в 10 раз, чем за весь месяц на кофе, молоко и булочки, смысла никакого в таком детальном учете не будет.

Существует известный «принцип латте«, суть которого заключается в том, что экономя на чашечке кофе в день (и используя депозит), мы можем собрать за несколько лет большую сумму денег. Но, по факту, этот принцип — не более, чем образная иллюстрация, не имеющая никакого отношения к реальности (по крайней мере, в странах СНГ, где средняя стоимость чашечки кофе не превышает $1).

Учитывая все вышесказанное, мы можем пойти двумя путями. Первый — учитывать каждую копейку с детализацией до объема бутылочки воды, второй — учитывать расходы обобщенно, отдельно выделяя самые крупные или частые (опасные для бюджета) статьи расходов (категории расходов).

Первый — учитывать каждую копейку с детализацией до объема бутылочки воды, второй — учитывать расходы обобщенно, отдельно выделяя самые крупные или частые (опасные для бюджета) статьи расходов (категории расходов). Неэффективность первого метода очевидна. Во-первых, большая раздробленность категорий (статей) расходов добавляет путаницы при анализе своих расходов и при планировании. Во-вторых, подробный учет каждого расхода отнимет слишком много времени и сил. Записать сумму Х на «питание» и расписать подробно все купленные продукты питание — это две разные вещи. Первое займет несколько секунд, второе — в десятки раз дольше. И главное, никакого положительного эффекта в управлении личными финансами эти временные затраты не принесут. Очень быстро человек просто откажется от идеи записывать свои расходы, так как не увидит смысла в таком труде.

Давайте же рассмотрим, как должны выглядеть категории расходов и доходов. Прежде всего, необходимо выделить основные категории расходов, такие как Питание, Транспорт, Развлечения, Услуги. У вас основные категории могут отличаться. К примеру, если вы много путешествуете, имеет смысл выделить отдельную статью — Путешествия. Или, если у вас есть маленький ребенок, можно отдельно выделить категорию Семейные расходы.

Давайте же рассмотрим, как должны выглядеть категории расходов и доходов. Прежде всего, необходимо выделить основные категории расходов, такие как Питание, Транспорт, Развлечения, Услуги. У вас основные категории могут отличаться. К примеру, если вы много путешествуете, имеет смысл выделить отдельную статью — Путешествия. Или, если у вас есть маленький ребенок, можно отдельно выделить категорию Семейные расходы.Не важно, купили мы бутылку воды, или бутылку молока, торт, или шоколадку, записываем просто расход на Питание. Но, здесь имеет смысл немного детализировать категорию Питание и разбить ее на подкатегории, скажем, Питание: Рестораны и Питание: Продукты. Таким образом, мы сможем более подробно узнать, какая часть (и сумма) расходов уходит на питание в ресторанах и кафе, а какая — на питание дома. То же касается и других категорий. К примеру, если у вас есть автомобиль, следует добавить категорию расхода под названием Автомобиль и разбить ее на такие подкатегории, как Обслуживание, Топливо, Страховка.

Главный принцип — держать список категорий и подкатегорий максимально сжатым, максимально обобщенным. Но, не стоит переходить из крайности в крайность и слишком сильно обобщать, иначе, подобный учет также потеряем всякий смысл и не будет нам полезен. Скажем, увидев сумму Х по статье Питание (без подробностей и детализации), нам будет не совсем понятно, на что именно обратить внимание. Возможно, походы в рестораны слишком сильно бьют по карману, возможно, мясные продукты слишком сильно подорожали и следует обратить на это внимание.

Подумайте хорошенько над списком своих расходов и доходов, подумайте, что может «съедать» большую часть вашего личного бюджета. За основу можете взять приведенный ниже список категорий:

Автомобиль

Топливо

Обслуживание

Страховка

Дом

Хозяйственные расходы

Ремонт

Мебель

Здоровье

Лекарства

Массаж

Личные расходы

Предметы туалета

Хобби

Одежда

Обувь

Питание

Рестораны

Сладости

Подарки

Родным

Друзьям

Семейные расходы

Ребенок

Техника

Бытовая техника

Портативная техника

Услуги

Коммунальные услуги

Интернет

В Family есть отдельный справочник для работы с категориями, который выглядит следующим образом:

Мы видим все доходные и расходные категории. Любую категорию можно развернуть, нажав на иконку + слева от названия категории, и увидеть список подкатегорий. Также, выделив мышкой любую категорию, программа сразу же отобразит краткую информацию о расходах за год, текущий месяц и годом ранее, а также тенденцию расходов (растут ли они, или сокращаются).

Любую категорию можно развернуть, нажав на иконку + слева от названия категории, и увидеть список подкатегорий. Также, выделив мышкой любую категорию, программа сразу же отобразит краткую информацию о расходах за год, текущий месяц и годом ранее, а также тенденцию расходов (растут ли они, или сокращаются).В этом справочнике можно создать удалять, редактировать, либо добавлять свои категории. Затем, при добавлении нового дохода или расхода, программа будет брать категории из этого справочника.

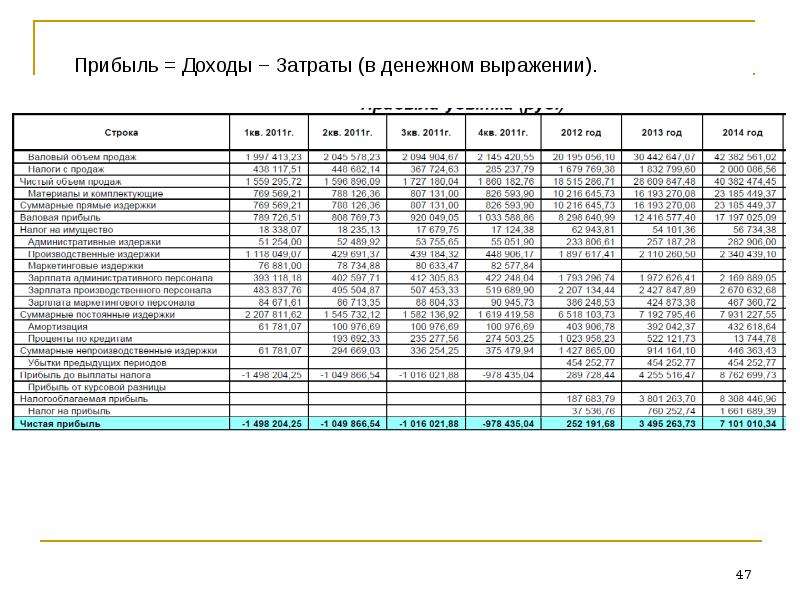

Бюджет доходов и расходов — БДР

Составление бюджета является универсальным инструментом в управлении бизнес-процессами. При помощи данных инструментов появляется возможность не только оптимизировать использование ресурсов организации, но и сделать оценку экономической деятельности предприятия, которое находится лишь на планировочном этапе.

Здесь ключевым элементом является организация бюджета доходов и расходов (сокращенно БДР). На его основе составляется прогнозирование результата деятельности за весь период, на который формируется бюджет.

Если Вас интересует автоматизация бюджетирования, внедрения казначейства или учета по МСФО, ознакомьтесь с нашим специальным предложением.

Как составить Бюджет доходов и расходов?

Прежде чем ответить на вопрос о формировании БДиР, необходимо усвоить: бюджет доходов и расходов является завершающей частью образования финансового бюджета организации. В основе БДР лежит множество показателей, среди которых данные о комплексе бюджетов на всех уровнях.

Принято, что перед тем, как составлять БДР, необходимо сформировать производственный бюджет, бюджет, связанный с продажами, бюджет, который включает в себя все производственные издержки, управленческий бюджет, коммерция и общепроизводственные траты и т.д.

На заметку. Таким образом, бюджет доходов и расходов является некой чертой, которая обобщает все эти показатели.

Итогом образования БДиР будет подсчет на окончание бюджетного периода чистой прибыли.

Составные части БДР

Составные части бюджета доходов и расходов принято разделять на две части:

- доходная;

- расходная.

Рассмотрим каждую подробнее.

Доходная

В нее включается следующее:

- прибыль от продажи основной продукции, отток которой запланирован в бюджетной фазе;

- прибыль от других типов реализации какой-либо продукции;

- прибыль, полученная от внереализационных доходов. Сюда включается и полученная денежная сумма от займов, которые были предоставлены другим организациям. Также прибыль может поступить от смены курса валюты.

Расходная

Эта часть состоит из показателей:

- производственных затрат. Берутся эти данные из затрат, связанных с производственным бюджетом;

- расходов, связанных с коммерцией и управлением;

- расходов на прочие нужды. Сюда включаются процентные выплаты по взятому кредиту и т.д.

На заметку. При необходимости, связанной с потребностями учета, каждую отдельную строку доходной и расходной части можно детализировать и добавить новые элементы.

Форма отчета по БДиР

Модель отчета может быть разной и в большинстве своем зависит конкретно от специфики предприятия, на котором составляется. Но существует общий принцип, соблюдать который обязательно, — реальное отражение достоверного порядка и смысла подсчета, который планируется как результат на намеченный бюджетный период.

Но существует общий принцип, соблюдать который обязательно, — реальное отражение достоверного порядка и смысла подсчета, который планируется как результат на намеченный бюджетный период.

Самый популярный вид отчета, он же самый простой — использование формы 2 отчета о прибыли и убытках. Оформляется все по стандарту, но основа — все регламентные показатели организации.

На заметку. Отчет, в котором будет сформирован бюджет каждого уровня компании, позволяет увидеть практически все направления, негативно влияющие на прибыль.

Именно поэтому правильно составленный бюджет доходов и расходов, в котором будут учитываться все возможные аспекты деятельности организации, не только помогает руководителям своевременно принять правильные решения, но и изменить некоторые нюансы в деятельности фирмы. Например, исправить план по продажам на более актуальный или вовремя подключить дополнительные резервы ресурсов.

Так выглядит форма 2 на примере:

Отличия БДР от БДДС

БДДС (бюджет движения денежных средств) так же, как и БДР, является финансовым бюджетом. Притом они одновременно самые популярные. Многие думают, что эти понятия схожи, однако это далеко не так, и можно заметить приличное количество отличий, которые могут это подтвердить.

Притом они одновременно самые популярные. Многие думают, что эти понятия схожи, однако это далеко не так, и можно заметить приличное количество отличий, которые могут это подтвердить.

Что такое БДР, мы знаем. Теперь необходимо узнать, что конкретно из себя представляет бюджет движения денежных средств.

БДДС — документ, отражающий потоки денежных средств, которые существуют во всей организации. То есть сюда включаются только те операции, которые выражены в денежном эквиваленте.

Сравнение

БДР отличается от БДДС не только целями, для которых они формируются, но и показателями, которые включены в их отчетность.

- БДР — разрабатывается для планирования прибыли, которую способна получить организация за бюджетный период. Сюда включаются данные о себестоимости и выручке. По форме отчета документ очень похож на бухгалтерский отчет о прибыли и убытке.

- БДДС исполняет другую функцию — бюджет такого типа формируется для распределения потока денежных средств. Они могут быть как входящими, так и исходящими. Документ показывает всю деятельность организации, которая была выполнена в денежной форме. Таким образом, отслеживаются все перемещения средств компании по различным счетам. Документ похож на отчет по движению денежных средств.

Именно в этих пунктах заключается принципиальное отличие между БДР и БДДС.

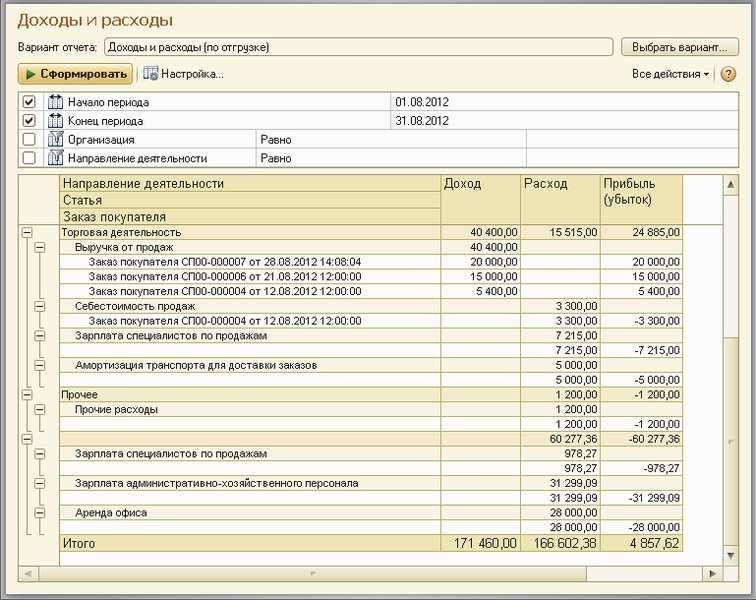

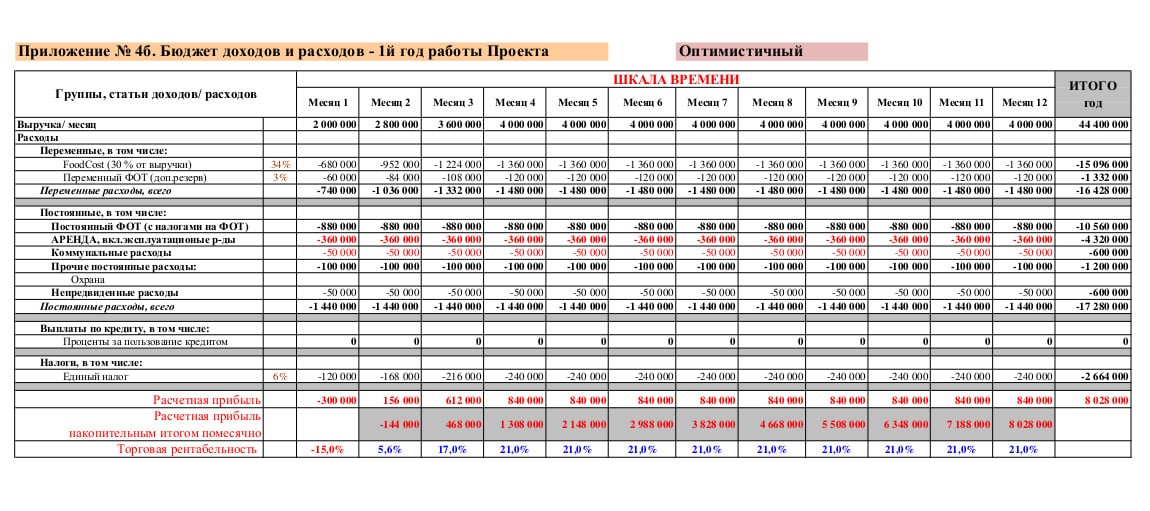

Пример таблиц БДР

Если составлять отчет в Excel, то он будет выглядеть именно таким образом, как в примере. Ничего сложного в составлении БДР нет, если разобраться, конечно.

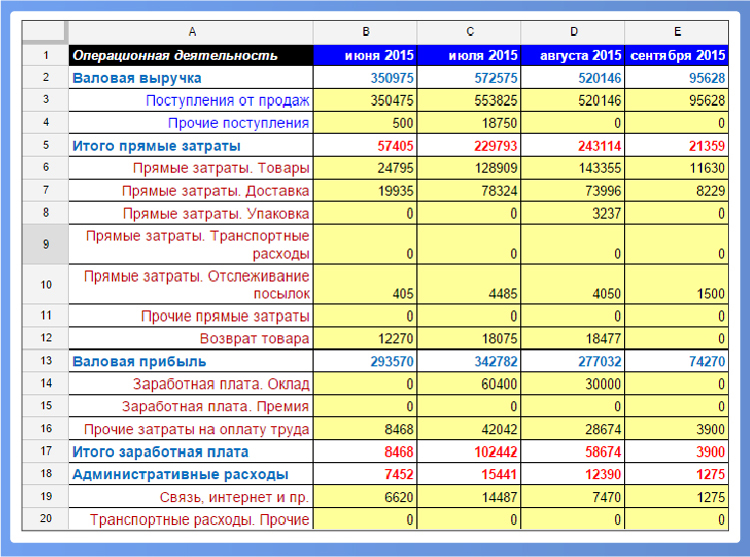

Более интересно бюджеты строятся на базе программы 1С. Например, так:

Причем в системе 1С каждую из цифр можно расшифровать вплоть до первичного документа.

Как видно, на картинке учитывается множество факторов. Такие объемные таблицы характерны в основном для крупных предприятий. Если же у Вас небольшая организация, то число столбцов может сократиться в несколько раз.

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С.

Личный финансовый план — Урок №2. Анализ доходов и расходов

Анализ доходов и расходов

Ресурсы — это те средства, которыми обладает человек, и которые могут быть использованы для достижения целей:

-

Разница между активами (имуществом и накоплениями) и пассивами (долгами и кредитами)

-

Разница между доходами и расходами

Для начала необходимо просто прописать активы, пассивы, доходы-расходы, потом — проанализировать, как можно увеличить разницу, чтобы быстрее и с большей вероятностью достичь поставленных целей.

Если говорить о доходах и расходах, проведя сравнение человека или отдельной семьи с бизнесом или предприятием, то можно будет сравнить доход с положительным денежным потоком, а расходы — с отрицательным.

В итоге необходимо стремиться к тому, чтобы совокупный денежный поток семьи (разница между доходами и расходами) был положительным.

Итак, рассмотрим подробнее доходы и расходы, их составляющие, анализ и управление.

Анализ доходов

Доход представляет собой совокупность получаемых семьей средств как в денежной, так и в натуральной форме, и доходы могут поступать из различных источников. Основных источника всего три:

-

Доходы от текущей деятельности (от труда)

-

Доход от активов

-

Доход социальный (доход от государства)

В первую категорию доходов, доходы от текущей деятельности, попадают все поступления, которые человек зарабатывает в результате применения своего, пожалуй, самого ценного ресурса — труда, то есть от основной деятельности. К данной категории относятся следующие виды доходов:

-

Заработная плата по основному месту работы

-

Заработная плата по дополнительному месту работы,

-

Оплата за сверхурочные, премии, бонусы и т.

д.

д.

д.В большинстве случаев именно на эту категорию доходов приходится львиная доля дохода семьи.

Во вторую категорию дохода, доходы от активов, относятся те поступления, которые человек получает фактически без какого-либо вмешательства, применения собственной рабочей силы и т.д. Данный дохода существует независимо от того, работает человек или нет, трудоспособен он или нет и т.д. К данной категории дохода относятся:

-

Доход от сдачи в аренду недвижимости

-

Доход от бизнеса

-

Доход от инвестиций на фондовом рынке

-

Доход от депозитов

-

Доход от переиздания произведений, процент от продаж произведений и т.д.

Человек должен стремиться к росту данной доли доходов, так как она позволяет снизить риск потери трудоспособности, работы и т.д. — человек будет иметь доход вне зависимости от его способности к труду и благосостояния компании — работодателя. Именно жизнь на доход от активов и называется в популярной литературе обретением финансовой независимости.

В третью часть доходов, доходы социальные, попадает обычно незначительная доля совокупного дохода семьи, который выплачивает государство. Сюда входят:

Данная категория доходов тоже не сильно связана с трудоспособностью человека, но доля данной категории обычно слишком незначительна, чтобы существовать только на эти доходы.

Напротив каждой категории доходов необходимо указать средний темп роста данной категории в год, а также период, в течение которого данный доход будет получен. Это необходимо для грамотного планирования доходов домохозяйства по годам.

Анализ расходов

Расходы — это совокупность затрат семьи. Как и доходы, расходы делятся на несколько категорий:

-

Расходы на текущую деятельность

-

Расходы на активы

-

Социальные расходы

Рассмотрим первую категорию расходов более детально. Расходы на текущую деятельность включают все затраты, которые несет домохозяйство на свою жизнедеятельность. Эти расходы связаны с существованием человека и реализацией его потребностей в питании, одежде, отдыхе и т.д. Эти расходы есть у всех, вне зависимости от того, имеют ли они какое-либо имущество в собственности, есть ли у них обязательства перед банками и т.д. Данная категория расходов включает:

-

Расходы на питание

-

Расходы на проживание (квартплата, аренда)

-

Расходы на транспорт

-

Расходы на досуг и отпуск

-

Расходы на хобби и иные увлечения

-

Расходы на телекоммуникации

-

Расходы на лечение и спорт и т.д.

Следующая категория расходов — это расходы на активы, то есть на содержание имущества и накоплений семьи, которые дают доход (альтернативные источники дохода семьи, помимо зарплаты). Данная категория включает:

-

Расходы на квартиру, сдаваемую в аренду

-

Расходы на развитие собственного бизнеса

-

Расходы на управление доверительным управляющим

-

Расходы на оплату услуг депозитария, брокера и т.д.

-

Расходы на оплату услуг компании, управляющей недвижимостью (особенно актуально для зарубежья, не России)

-

Расходы на обслуживание счета и т.д.

-

Расходы на инвестиции, в т.ч. ежемесячные отчисления.

-

Расходы на добровольное пенсионное обеспечение и накопительное страхование жизни и т.д.

Расходы данной категории не должны превышать доходы от активов, а иначе теряется смысл содержания подобных активов. Поэтому анализ данных расходов должен проводиться в сопоставлении с доходами от активов.

Последняя категория расходы — это социальные расходы, куда включаются:

-

Расходы на благотворительность

-

Расходы на налоговые платежи

-

Штрафы, пени и т.д.

Данная категория расходов обычно занимает небольшую долю в расходах домохозяйства.

Как и в случае доходов, для каждой категории расходов нужно установить свой темп роста, а также период, в течение которого данные расходы будут осуществляться.

Оптимизация расходов

Как и для доходов, для разных категорий расходов существуют свои варианты оптимизации. Рассмотрим их подробнее.

Так, для снижения расходов на текущую деятельность, возможны следующие мероприятия:

-

Ведение учета расходов в специальных программах учета личных финансов. Если говорить о программном обеспечении, то на сегодня существует широкий ассортимент как платных, так и бесплатных программ. Самый простой вариант — таблица в Excel. Учет и контроль — основа управления личными финансами.

-

Более экономное использование электричества, воды и т.д. Достаточно выключать электричество перед уходом, в том числе верхний свет, компьютер и т.д.

-

Экономия на связи. На сегодня мобильные операторы и Интернет-провайдеры предлагают достаточно выгодные тарифы. Достаточно просто выбрать подходящий. То же касается международных и междугородних телефонов — можно звонить через Интернет, что выходит дешевле, чем телефон.

-

Экономия на питании. Это не значит переход на хлеб и воду, но отказ от полуфабрикатов в пользу приготовленной дома еды.

-

Экономия на одежде, обуви. Даже дизайнерскую вещь можно приобрести по разумной цене, если посещать распродажи, одежда и обувь продаются с большими скидками по окончании сезона.

-

Экономия на транспорте: проездные билеты дешевле, чем ежедневная или еженедельная покупка талонов на метро или наземный транспорт.

-

Что касается экономии на досуге и развлечениях, все должно быть в пределах разумного: если хобби вам дорого, экономия на нем может вызвать стресс. Так что данный вид оптимизации расходов применяется с ограничениями. Например, можно скачивать книги и фильмы в Интернете бесплатно, оплачивая только трафик, либо посещать библиотеки, либо одалживать у знакомых.

-

Экономия на походах в магазин. Оптимально перед посещением магазинов составлять список необходимых товаров, а далее — строго следовать ему. Также экономно закупать продукты, бытовую химию и т.д. раз в неделю в оптовых магазинах, а не докупать эти вещи ежедневно в ближайших магазинах с не самыми низкими ценами. Кстати, таким образом можно получить еще и дисконтную карту, что также позволит экономить.

Что касается расходов на активы, то в отношении данной категории расходов возможны следующие варианты оптимизации:

-

Подбор наименее затратных инвестиционных инструментов

-

Выбор управляющих, банков, брокеров и т.д. с наиболее привлекательными тарифами

-

Рефинансирование кредита под меньшую процентную ставку (касается в основном ипотечных кредитов)

-

Использование более дешевых кредитов на более долгий срок для покрытия массы мелких кредитов на небольшой срок и по высокой ставке (в основном применимо для потребительских кредитов)

-

Использование инвестиционных инструментов с более выгодным налогообложением

Как ранее было сказано, расходы на активы должны непременно быть ниже доходов, приносимых тем или иным активом, исключая разве что наиболее ликвидные активы.

Последний вид расходов, социальные расходы, можно сократить следующими способами:

-

Оформление прав на льготы и субсидии в отношении квартплаты, лекарств, транспорта, отчасти — отдыха. Право на льготы имеют и многодетные семьи, и пенсионеры, инвалиды, дети без опеки родителей, малоимущие семьи и т.д.

-

Оформление налоговых вычетов, что позволит сэкономить на налоге на доходы физических лиц и т.д.

Расходы семей на еду в странах Европы – рейтинг 2020 | Страны

РИА Рейтинг – 15 дек. Траты на приобретение продуктов питания составляют одну из основных статей расходов семейного бюджета в большей части европейских стран. При этом доля расходов на еду в общем объеме расходов значительно разнится в зависимости от условий жизни в каждом конкретном государстве.

В странах с благополучной экономической ситуацией и высоким уровнем доходов населения расходы на питание относительно других затрат не велики, и составляют зачастую не более 15% от общих семейных расходов. Остальные средства жители таких стран тратят на развлечения, путешествия, образование, посещение кафе и ресторанов, товары для дома, технику и другие товары и услуги.

Другая ситуация наблюдается в менее благополучных с экономической точки зрения странах. Уровень благосостояния жителей таких государств не позволяет расходовать существенные суммы на второстепенные, по сравнению с продуктами, товары и услуги. Граждане здесь вынуждены тратить на покупку еды значительную часть своих средств, вплоть до половины всех потребительских расходов семьи.

Рейтинг стран Европы по доле расходов семей на продукты питания – 2020Читать далееО существенных различиях доли расходов на продукты питания в структуре семейных бюджетов государств Европы свидетельствует рейтинг, подготовленный по заказу РИА Новости экспертами агентства РИА Рейтинг. Для большей иллюстрации повседневной жизни европейских граждан в рейтинге приведены также данные о доле их расходов на табачные изделия и алкогольные напитки, на посещение ресторанов, кафе и отелей, а также на досуг и культуру. Рейтинг был составлен на основе официальных данных о бюджетах домашних хозяйств в государствах Европы.

На покупку еды у россиян уходит почти 30% расходов

Первое место в рейтинге занял Люксембург. Жители этой страны тратят на покупку продуктов питания только 8,4% своих расходов. Далее располагаются Нидерланды и Великобритания с 10,6% расходов. Также менее 12% расходов направляют на еду жители Ирландии, Германии, Финляндии, Австрии и Норвегии. В целом, верхнюю часть рейтинга составляют экономически развитые западноевропейские страны.

Самая существенная доля расходов на продукты питания в потребительских расходах у граждан стран бывшего СССР и государств Восточной Европы. Последнее место занимает Казахстан, жители здесь тратят на еду самую большую долю расходов из всех стран, участвующих в рейтинге – 49,4%.Более 40% расходов приходится на продукты питания также у жителей Украины и Молдавии.

Россия находится в нижней части рейтинга, разделив с Черногорией 30 и 31 место. По итогам 2019 года жители нашей страны тратили на еду 29,7% своих потребительских расходов, по сравнению с прошлым годом эта цифра снизилась на 0,5 п.п.

При этом в разных регионах нашей страны доля затрат на продукты питания в структуре потребительских расходов существенно варьируется. По итогам 2019 года разброс выглядит следующим образом: от 59,8% в Республике Ингушетия, до 21,0% в г. Москве.

Кроме названной Республики Ингушетия наиболее существенная доля расходов на еду у жителей Республики Дагестан (49,3%) и г. Севастополь (47,0%). Всего же более 40% своих расходов тратят на еду жители 10 субъектов РФ.

Наименьшую долю в потребительских расходах расходы на продукты питания составляют в г. Москве (21,0%), Ханты-Мансийском автономном округе–Югре (24,3%) и в Республике Татарстан (24,5%).

В большой степени доля затрат на продукты питания в разрезе регионов зависит от благосостояния жителей, но немаловажное значение имеют также уровень цен на продукты, исторически сложившиеся традиции быта в том или ином субъекте РФ.

На что еще тратят: кафе и алкоголь, досуг и развлечения

Эксперты РИА Рейтинг также проанализировали долю расходов на «вредные привычки», а именно — какую часть своего бюджета граждане европейских стран тратят на алкогольные напитки и табачные изделия.

Самую низкую долю расходов на эти товары имеют Люксембург, Германия, Португалия, Кипр и Испания. В перечисленных странах жители тратят на алкоголь и табак не более 1,7% от своих потребительских расходов.

Наиболее высокая доля расходов на «вредные привычки» в Румынии (8,2%), Болгарии (5,1%) и Сербии (4,8%).

Россия располагается в третьей десятке рейтинга, занимая вместе с Чехией и Словакией 26-28 места. В семейном бюджете наших соотечественников траты на алкогольную продукцию и табак составляют 3,0%.

Доля затрат семейного бюджета на отели, рестораны и кафе также некоторым образом свидетельствует об уровне жизни в той или иной стране. Как правило, чем выше этот показатель, тем благополучнее условия жизни. Однако определенное влияние на расходы жителей стран на питание вне дома оказывают и исторические привычки населения.

Самая большая доля затрат на общественное питание и гостиницы в структуре расходов семей наблюдается в Греции – 11,1%. На втором месте – Швейцария с 11,0%, немногим менее 10% расходов приходится на эту статью у жителей Испании. Россия по доле затрат на рестораны и отели находится в нижней части рейтинга с долей в 3,5%. Близкие значения имеют Сербия, Литва и Северная Македония.

Наименьший показатель в Европе по доле расходов на кафе и отели у жителей соседних Румынии и Молдавии: 2,1% и 2,6% соответственно. Менее 3% расходов семейного бюджета уходит на рассматриваемые цели также у граждан Казахстана, Белоруссии и Хорватии.

Интересным также представляется показатель доли расходов семейных бюджетов европейцев на досуг и культуру. Лидерами здесь являются экономически благополучные западноевропейские страны — Швеция (18,7%), Великобритания (13,1%) и Австрия (11,5%). Причем у первых двух государств доля расходов на досуг и культуру даже превышает долю расходов на еду.

Самую низкую долю в 1,7% имеют жители Казахстана. Также менее 3% своих расходов тратят на досуг и культуру семьи в Северной Македонии (1,8%), Украине (2,0%) и в Молдавии (2,8%).

Россия по доле расходов на досуг и культуру находится в верхней части списка европейских государств со значением в 8,4%.

В текущем году на фоне пандемии коронавируса можно ожидать изменения структуры потребительских расходов. Затраты на путешествия, развлечения, кафе и рестораны из-за введенных коронавирусных ограничений, а также падения доходов населения снизятся. Соответственно, можно ожидать роста доли расходов на продукты питания как в нашей стране, так и в других государствах.

РИА Рейтинг – это универсальное рейтинговое агентство медиагруппы МИА «Россия сегодня», специализирующееся на оценке социально-экономического положения регионов РФ, экономического состояния компаний, банков, отраслей экономики, стран. Основными направлениями деятельности агентства являются: создание рейтингов регионов РФ, банков, предприятий, муниципальных образований, страховых компаний, ценных бумаг, другим экономических объектов; комплексные экономические исследования в финансовом, корпоративном и государственном секторах.

МИА «Россия сегодня» – международная медиагруппа, миссией которой является оперативное, взвешенное и объективное освещение событий в мире, информирование аудитории о различных взглядах на ключевые события. МИА «Россия сегодня» представляет линейку информационных ресурсов агентства: РИА Новости, РИА Новости Спорт, РИА Новости Недвижимость, Прайм, РИА Рейтинг, ИноСМИ, Социальный навигатор. За рубежом медиагруппа представлена международным новостным агентством и радио Sputnik. Следите за новостями МИА «Россия сегодня» в телеграм-канале пресс-службы – «Зубовский, 4»

Анализ доходов и расходов | СБИС Помощь

Анализ доходов и расходовВ СБИС руководитель может оценить, какие источники приносят компании выручку, а также посмотреть основные направления расходов.

На странице «Учет» руководитель и бухгалтер смогут:

- получить подробный отчет по каждой организации аккаунта за любой период;

- проанализировать показатели доходов и расходов без учета внутрифирменных оборотов;

- посмотреть, как изменились доходы и прибыль за определенный период.

Отчет строится на основании проведенных документов по аналитикам счетов из проводок.

В блоках «Доходы» и «Расходы» данные сгруппированы по видам и статьям. В блоке «По организациям»/«По объектам» можно сравнить прибыльность компаний и объектов учета.

Выберите, по каким критериям строить отчет:

- за период — год, полугодие, квартал или месяц;

- с НДС/без НДС — выберите, нужно ли учитывать суммы по налогу на добавленную стоимость;

- все/без внутренних/внутренние — выберите, нужно ли отражать в отчете движение средств между организациями аккаунта.

Данные можно посмотреть по конкретной организации или объекту учета. Для этого на вкладке «По организациям»/«По объектам» нажмите компанию.

Анализ доходов

Анализ расходов

СБИС анализирует доходы организации по источникам поступления. Например, от продажи только товаров или услуг. Такой анализ помогает руководителю и бухгалтеру определить наиболее и наименее прибыльные виды деятельности.

Чтобы их посмотреть, перейдите в раздел «Учет». В блоке «Доходы» представлена общая сумма доходов.

- «Выручка» — сколько доходов компания получила от реализации в целом, а также детализация по источникам поступления. Чтобы в отчете отображалась эта детализация, в типах нроменклатуры должны быть указаны виды доходов.

- «Прочие доходы» — все внереализационные виды доходов.

Общий показатель доходов складывается из выручки и прочих доходов организации. Чтобы посмотреть детализацию, кликните название вида дохода — СБИС откроет список документов, на основании которых рассчитан показатель.

Помимо того, в блоке «Доходы» содержатся показатели прибыли:

- прибыль до налогов — разница между общими суммами доходов и расходов организации;

- управленческая прибыль — прибыль за вычетом налогов, внутрифирменных оборотов и резервов по задолженности.

Направления распределения полученной прибыли СБИС показывает в блоке «Распределилась». Чтобы его открыть, в строке «Управленческая прибыль» нажмите .

Исходя из этих данных, СБИС показывает, во что была вложена прибыль компании. Это понадобится, например, когда руководитель захочет знать, какая часть финансов осталась на расчетном счете, а какая была вложена в приобретение основных средств.

Система анализирует изменения основных активов организации: Деньги, Долги, Займы, Запасы и Имущество. Активы расположены по степени ликвидности, т.е. по степени превращения их в денежные средства.

В СБИС расходы организации распределяются по статьям. В отчете статьи расхода расположены в порядке убывания сумм. Для каждой статьи показана доля в процентах от общей суммы расходов организации.

Вы можете посмотреть детализацию каждого показателя. Для этого нажмите название статьи — СБИС откроет список документов.

Блок «Налоги» отдельно выделен в расходах. В нем отображаются налоги, которые не включаются в расчет общей суммы расходов: НДС, УСН, налог на прибыль организаций.

Показатель «Управленческие расходы» складывается из общей суммы расходов и налогов, за минусом внутрифирменных оборотов и резервов по задолженности.

Страница «Расходы»

В СБИС можно сравнить расходы компании в разных периодах. Для этого в разделе «Учет» нажмите название блока «Расходы». При переходе все параметры фильтрации сохраняются.

На странице сравниваются два периода (по умолчанию текущий — и предыдущий). Здесь представлены изменения по каждой статье расхода в числовых значениях и процентах.

Лицензия

Тариф «Профи» сервиса «Бухгалтерия и учет». Приобретается вместе с тарифами сервиса «Отчетность через интернет».

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter или свяжитесь с нами.

10 бесплатных Android-приложений для контроля расходов

1. Журнал расходов

Где скачать: play.google.com

Оценка пользователей: 4,6

В «Журнал расходов» можно добавлять траты и доходы в любой валюте, смотреть отчёты — сколько потратили и заработали за любой период. Расходы разбиваются по категориям, их можно редактировать, добавлять и удалять. Статистика помещается на рабочий экран как виджет.

2. Monefy

Где скачать: play.google.com

Оценка пользователей: 4,6

Monefy считает только расходы. Их можно раскидывать по категориям и смотреть статистику в виде диаграммы за отчётный период. Приложение синхронизируется с любыми устройствами через Dropbox-аккаунт.

3. 1Money

Где скачать: play.google.com

Оценка пользователей: 4,8

Доходы и расходы в приложении разделяются по категориям. Когда пользователь записывает траты, он выбирает категорию дохода (какие деньги он потратил — с карты или наличные) и расхода (на что потратил — на транспорт, продукты, здоровье и т.д.). В 1Money можно также записать свой бюджет по каждой категории и учитывать долги и сбережения. Все данные синхронизируются с любыми устройствами.

4. KeepFinance

Где скачать: play.google.com

Оценка пользователей: 4,7

На главной странице KeepFinance располагаются текущий баланс, сводка по доходам и расходам и напоминания об обязательных платежах. Также в приложении можно посмотреть список всех операций за отчётный период и внести быстрый платёж, выбрав сумму, счёт и категорию расходов. Для удобства можно сканировать QR-код чека и включить автоматическое распознавание СМС из банка.

Любители копить могут завести вклад-копилку, любители планировать — записать бюджет для каждой категории расходов. Приложение синхронизируется с любыми устройствами.

5. CoinKeeper

Где скачать: play.google.com

Оценка пользователей: 4,6

CoinKeeper автоматически вносит в расходы и доходы операции из СМС от банков. Траты можно добавить и вручную одним движением, перетянув «монетку» из категории дохода в категорию расхода. В приложении можно вести учёт долгов и кредитов, сервис автоматически напомнит, когда пора вносить очередной платёж. Также есть возможность установить месячный бюджет для расходов и копить деньги на цель.

В приложении можно вести совместный учёт и синхронизировать данные на любых телефонах Android.

6. Wallet

Где скачать: play.google.com

Оценка пользователей: 4,5

К приложению можно привязать мобильный банк, тогда оно будет отслеживать и записывать каждую операцию по счёту. Планировать расходы поможет страничка с бюджетом по каждой категории расходов. Отчёты можно посмотреть в виде диаграммы и графика.

Wallet даёт возможность открыть одновременный совместный доступ к приложению — например, для своей семьи.

7. Домашняя бухгалтерия Lite

Где скачать: play.google.com

Оценка пользователей: 4,4

Траты и доходы помещаются в разные категории и подкатегории. Можно записывать бюджет и считать, сколько денег уйдёт в месяц на запланированные траты по каждой категории. Отчёты показываются в виде цветной диаграммы. На отдельной страничке можно вносить должников и кредиторов. А ещё в приложении есть график изменений курса валют.

Все данные из «Домашней бухгалтерии» можно выгрузить через компьютер в документ Excel.

8. Дзен-мани

Где скачать: play.google.com

Оценка пользователей: 4,6

В приложении можно вести учёт расходов и доходов через импорт операций из мобильных банков (Сбербанк, Альфа-Банк, ВТБ, Тинькофф и др.) и систем электронных денег (Яндекс.Деньги, QIWI, Webmoney). Автоматически подгружать траты можно также с помощью СМС от банков и через QR-коды на чеках. Валюту можно выбирать любую, включая криптовалюту.

«Дзен-мани» анализирует расходы по категориям, магазинам и проектам, отчёт формируется в виде круговой или столбчатой диаграммы. В приложении можно вести семейный бюджет, но при этом у пользователей есть возможность разделить счета на общие и личные.

9. Учёт расходов: Personal Finance

Где скачать: play.google.com

Оценка пользователей: 4,6

С помощью этого приложения удобно отслеживать семейный бюджет. Каждому пользователю присваивается отдельная иконка с именем. Все они объединяются в общую категорию — например, «Семья». Доходы, траты, счета и отчёты можно смотреть и по общей категории, и по каждому пользователю в отдельности. Так легко проверить, кто тратит и зарабатывает больше всего.

10. Paymaster

Где скачать: play.google.com

Оценка пользователей: 4,5

Приложение распознаёт СМС из банков и уведомления Android Pay и автоматически добавляет операции в расходы или доходы. Они разделяются по категориям. На каждую из категорий расхода можно установить лимит во вкладке «Бюджет», и если он будет превышен — приложение отправит уведомление на рабочий экран.

Анализировать свои траты и доходы можно с помощью графиков и диаграмм за неделю, месяц или год. Приложение поддерживает большинство валют и обновляет курс несколько раз в день.

Как мы искали?

Мы выбрали 10 самых популярных бесплатных приложений в Google Play в категории «Финансы», с помощью которых можно вести учёт расходов. При написании текста Сравни.ру не сотрудничал ни с одним из приложений.

Определение, типы и практические примеры

Что такое расходы?

Предприятия несут различные виды расходов. Расход — это тип расхода, который проходит через отчет о прибылях и убытках. Отчет о прибылях и убытках — это одна из основных финансовых отчетов компании, в которой отражены ее прибыли и убытки за определенный период времени. Прибыль или и вычитается из выручки для получения чистой прибыли. Чистый доход Чистый доход — это ключевая статья не только в отчете о прибылях и убытках, но и во всех трех основных финансовых отчетах.Пока он добрался до конца. Из-за принципа начисления Принцип начисления Принцип начисления — это концепция бухгалтерского учета, которая требует, чтобы операции регистрировались в том периоде времени, в котором они происходят, независимо от того, в каком бухгалтерском учете расходы признаются, когда они понесены, а не обязательно, когда они оплачены.

Виды расходов

Как показано на диаграмме выше, существует несколько типов расходов. Самый распространенный способ разделить их на рабочие и наоборот.Нерабочие и фиксированные по сравнению с переменными Фиксированные и переменные затраты — это то, что можно классифицировать по-разному в зависимости от его характера. Один из самых популярных методов — это классификация по.

- Операционная

- Стоимость проданных товаров (COGS) Стоимость проданных товаров (COGS) Стоимость проданных товаров (COGS) измеряет «прямые затраты», понесенные при производстве любых товаров или услуг. Он включает в себя материальные затраты, прямые

- Маркетинг, рекламу и продвижение

- Заработная плата, льготы и заработная плата

- Коммерческие, общие и административные (SG&A) SG & ASG&A включает все непроизводственные расходы, понесенные компанией в любой данный период.Он включает такие расходы, как аренда, реклама, маркетинг.

- Аренда и страхование.

- Амортизация. Методы начисления амортизации. Наиболее распространенные методы начисления амортизации включают прямолинейный, двойной уменьшающийся остаток, единицы продукции и суммы лет. Существуют различные формулы для расчета амортизации актива. Расходы на амортизацию используются в бухгалтерском учете для распределения стоимости материального актива на протяжении срока его полезного использования.

- Прочие

- Внеоперационные

- Проценты

- Налоги

- Начисления от обесценения

- Фиксированные

- Арендная плата

- Заработная плата, льготы и заработная плата (иногда фиксированная, а иногда и переменная )

- Переменная

- Комиссия за транзакцию

- Комиссия

- Маркетинг и реклама (иногда фиксированная, а иногда и переменная)

Затраты и капитальные затраты

Единственная разница между расходами и капитальными затратами Капитал Расходы Капитальные затраты (сокращенно CapEx) — это оплата наличными или в кредит для покупки долгосрочных физических или основных средств, используемых в том случае, если расходы были признаны по принципу начисления и отражены в отчете о прибылях и убытках, тогда как капитальные затраты идут прямо на баланс она etBalance Sheet Баланс является одним из трех основных финансовых отчетов.Эти заявления являются ключевыми как для финансового моделирования, так и для бухгалтерского учета как актива.

После того, как капитальные затраты отражаются в балансе как актив, они могут быть позже списаны на амортизацию, которая проходит через отчет о прибылях и убытках.

Отчет о движении денежных средств Отчет о движении денежных средств Отчет о движении денежных средств (также называемый отчетом о движении денежных средств) является одним из трех ключевых финансовых отчетов, в которых отражаются денежные средства, в которых будут отражены фактические сроки денежных выплат по всем расходам. .Чтобы узнать больше, ознакомьтесь с бесплатным руководством CFI о том, как связать три финансовых отчета в Excel. Веб-семинар CFI — «Связать 3 финансовых отчета» Этот ежеквартальный веб-семинар CFI представляет живую демонстрацию того, как связать 3 финансовых отчета в Excel. Изучите формулы и правильную процедуру связывания.

Пример расходов — Amazon

Ниже приведен пример отчета о прибылях и убытках Amazon за 2017 год (отчет о прибылях и убытках), в котором перечислены их основные категории расходов. Как видите, Amazon разделяет свои затраты на две категории.

Операционные расходы включают затраты на продажи, выполнение заказов, маркетинг, технологии и контент, общие и административные расходы и другие расходы.

Внеоперационные расходы включают процентные расходы (и доходы) и прочие расходы (доходы). Наконец, Amazon взимает резерв по налогу на прибыль и учитывает инвестиционную деятельность по методу долевого участия.

Чтобы узнать больше, посетите бесплатные курсы бухгалтерского учета CFI.

Виды расходов, подлежащих вычету из налога

Большинство, но не все расходы вычитаются из дохода (выручки) компании для получения ее налогооблагаемой прибыли.Наиболее распространенные расходы, не подлежащие вычету из налогооблагаемой базы, включают износ и амортизацию, аренду, заработную плату, льготы и заработную плату, маркетинг, рекламу и продвижение по службе.

Предметы, не подлежащие вычету из налогооблагаемой базы, зависят от региона и страны. Важно проконсультироваться с профессиональным налоговым консультантом, чтобы узнать, какие расходы подлежат вычету и не подлежат вычету в вашей ситуации или ситуации вашей компании.

Дополнительные ресурсы

Спасибо за то, что прочитали объяснение CFI о типах расходов.CFI предлагает программу сертификации аналитика финансового моделирования и оценки (FMVA) ® Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® для тех, кто хочет вывести свою карьеру на новый уровень. Чтобы продолжить обучение и продвигаться по карьерной лестнице, вам будут полезны следующие ресурсы CFI:

- Капитализация расходов на НИОКРКапитализация расходов на НИОКРРуководство по капитализации НИОКР по сравнению с расходами на НИОКР. Согласно GAAP, фирмы должны оплачивать исследования и разработки (НИОКР) в том году, в котором они являются

- Методы амортизации Наиболее распространенные типы методов амортизации включают прямолинейный, двойной уменьшающийся баланс, единицы продукции и цифры суммы лет.Существуют различные формулы для расчета амортизации актива. Расходы на амортизацию используются в бухгалтерском учете для распределения стоимости материального актива на протяжении срока его полезного использования.

- Учет обесценения деловой репутации Учет обесценения деловой репутации Деловая репутация приобретается и отражается в бухгалтерских книгах, когда предприятие покупает другое предприятие по цене, превышающей справедливую рыночную стоимость его активов.

- Прогнозирование статей отчета о прибылях и убытках Прогнозирование статей отчета о прибылях и убытках Мы обсуждаем различные методы прогнозирования статей отчета о прибылях и убытках.Прогнозирование статей отчета о прибылях и убытках начинается с выручки от продаж, затем идет стоимость

Определение отчета о прибылях и убытках

Что такое отчет о доходах?

Отчет о прибылях и убытках — это один из трех важных финансовых отчетов, используемых для представления финансовых результатов компании за определенный отчетный период, при этом двумя другими ключевыми отчетами являются баланс и отчет о движении денежных средств.

Отчет о прибылях и убытках, также известный как отчет о прибылях и убытках или отчет о прибылях и убытках, в основном фокусируется на доходах и расходах компании за определенный период.

Ключевые выводы

- Отчет о прибылях и убытках — это одна из трех (наряду с балансом и отчетом о движении денежных средств) основных финансовых отчетов, в которых отражены финансовые результаты компании за определенный отчетный период.

- Чистая прибыль = (Общий доход + прибыль) — (Общие расходы + убытки)

- Общая выручка — это сумма операционных и внереализационных доходов, в то время как общие расходы включают расходы, понесенные по основным и дополнительным видам деятельности.

- Выручка не является поступлениями. Доход получен и отражен в отчете о прибылях и убытках. Квитанции (полученные или выплаченные наличные) — нет.

- Отчет о прибылях и убытках дает ценную информацию о деятельности компании, эффективности ее управления, неэффективных секторах и ее результатах по сравнению с отраслевыми аналогами.

Введение в отчет о прибылях и убытках

Отчет о прибылях и убытках

Отчет о прибылях и убытках является важной частью отчетов о деятельности компании, которые необходимо подавать в Комиссию по ценным бумагам и биржам (SEC).В то время как баланс представляет собой моментальный снимок финансовых показателей компании на определенную дату, в отчете о прибылях и убытках указывается доход за определенный период времени, а в заголовке указывается продолжительность, которая может читаться как « За (финансовый) год / квартал, закончившийся в сентябре. 30, 2018. ”

Тереза Чиечи {Copyright} Investopedia, 2019.В отчете о прибылях и убытках основное внимание уделяется четырем ключевым статьям: выручка, расходы, прибыли и убытки. Он не делает различий между наличными и безналичными поступлениями (продажи наличными по сравнению с продажами в кредит) или наличными и безналичными платежами / выплатами (покупки наличными по сравнению с покупками в кредит).Он начинается с деталей продаж, а затем переходит к вычислению чистой прибыли и, в конечном итоге, прибыли на акцию (EPS). По сути, он дает отчет о том, как чистый доход, полученный компанией, преобразуется в чистую прибыль (прибыль или убыток).

Выручка и прибыль

В отчете о прибылях и убытках отражается следующее, хотя его формат может варьироваться в зависимости от местных нормативных требований, диверсифицированного объема бизнеса и связанной с ним операционной деятельности:

Операционная выручка

Выручка, полученная от основной деятельности, часто называется операционной выручкой.Для компании, производящей продукт, или для оптовика, дистрибьютора или розничного торговца, занимающегося продажей этого продукта, выручка от основной деятельности относится к выручке, полученной от продажи продукта. Аналогичным образом, для компании (или ее получателей франшизы), занимающейся предложением услуг, доход от основной деятельности относится к доходу или вознаграждениям, полученным в обмен на предложение этих услуг.

Внеоперационная выручка

Доходы от вторичной непрофильной деятельности часто называют внереализационными повторяющимися доходами.Эти доходы поступают из доходов, которые не связаны с покупкой и продажей товаров и услуг, и могут включать доход от процентов, полученных на коммерческий капитал, находящийся в банке, доход от аренды коммерческой собственности, доход от стратегических партнерств, таких как поступления от выплаты роялти или доход. с рекламного дисплея, размещенного на территории предприятия.

Прибыль

Прибыль, также называемая прочим доходом, означает чистые деньги, полученные от других видов деятельности, например от продажи долгосрочных активов.Сюда входит чистая прибыль, полученная от единовременной некоммерческой деятельности, например, от продажи компанией своего старого автофургона, неиспользуемой земли или дочерней компании.

Не следует путать выручку с квитанциями. Выручка обычно учитывается в период, когда осуществляются продажи или оказываются услуги. Квитанции — это полученные денежные средства, которые учитываются по факту получения денег. Например, клиент может получить товары / услуги у компании 28 сентября, в результате чего выручка будет учтена в сентябре.Благодаря хорошей репутации покупателю может быть предоставлено 30-дневное окно оплаты. У него будет время произвести оплату до 28 октября, когда будут учтены квитанции.

Расходы и убытки

Стоимость продолжения работы бизнеса и получения прибыли называется расходом. Некоторые из этих расходов могут быть списаны в налоговой декларации, если они соответствуют требованиям IRS.

Расходы по основной деятельности

Все расходы, понесенные для получения обычной операционной выручки, связанной с основной деятельностью компании.Они включают стоимость проданных товаров (COGS), коммерческие, общие и административные расходы (SG&A), износ или амортизацию, а также расходы на исследования и разработки (R&D). Типичные элементы, составляющие список, — это заработная плата сотрудников, комиссионные с продаж и расходы на коммунальные услуги, такие как электричество и транспорт.

Расходы на вторичную деятельность

Все расходы, связанные с непрофильной деятельностью, например, проценты по ссуде.

Убытки как расходы

Все расходы, которые идут на убыточную продажу долгосрочных активов, единовременные или любые другие необычные расходы или расходы на судебные процессы.

В то время как первичные доходы и расходы дают представление о том, насколько хорошо работает основной бизнес компании, вторичные доходы и расходы учитывают участие компании и ее опыт в управлении специальной, неосновной деятельностью. По сравнению с доходом от продажи промышленных товаров, существенно высокий процентный доход от денег, лежащих в банке, указывает на то, что бизнес может не использовать имеющиеся денежные средства в полной мере за счет расширения производственных мощностей, или он сталкивается с проблемами в увеличение доли рынка в условиях конкуренции.Периодический доход от аренды, полученный за счет размещения рекламных щитов на заводе компании, расположенном вдоль шоссе, указывает на то, что руководство извлекает выгоду из имеющихся ресурсов и активов для получения дополнительной прибыли.

Структура отчета о прибылях и убытках

Математически чистый доход рассчитывается на основе следующего:

Чистая прибыль = (выручка + прибыль) — (расходы + убытки)

Чтобы понять приведенные выше детали с некоторыми реальными цифрами, предположим, что фиктивный бизнес по продаже спортивных товаров, который дополнительно предоставляет обучение, представляет отчет о прибылях и убытках за последний квартал.

Изображение Сабрины Цзян © Investopedia 2020Он получил 25 800 долларов от продажи спортивных товаров и 5 000 долларов от услуг по обучению. Он потратил различные суммы, перечисленные на данных мероприятиях, на общую сумму 10 650 долларов. Компания получила чистую прибыль в размере 2000 долларов от продажи старого фургона и понесла убытки в размере 800 долларов от урегулирования спора, поднятого потребителем. Чистая прибыль за квартал составила 21 350 долларов. Приведенный выше пример представляет собой простейшую форму отчета о прибылях и убытках, которую может создать любой стандартный бизнес.Он называется пошаговым отчетом о доходах, поскольку основан на простом расчете, в котором суммируются доходы и прибыли и вычитаются расходы и убытки.

Однако реальные компании часто работают в глобальном масштабе, имеют диверсифицированные бизнес-сегменты, предлагая сочетание продуктов и услуг, и часто участвуют в слияниях, поглощениях и стратегических партнерствах. Такой широкий спектр операций, диверсифицированный набор расходов, различные виды коммерческой деятельности и необходимость представления отчетности в стандартном формате в соответствии с нормативными требованиями приводят к многочисленным и сложным учетным записям в отчете о прибылях и убытках.

Котирующиеся на бирже компании следуют Многоступенчатому отчету о прибылях и убытках , в котором операционная выручка, операционные расходы и прибыли от внереализационных доходов, внереализационных расходов и убытков разделяются, а в отчете о прибылях и убытках содержится множество дополнительных сведений. По сути, различные показатели рентабельности в многоэтапном отчете о прибылях и убытках отражаются на четырех различных уровнях деятельности предприятия — валовом, операционном, до налогообложения и после налогообложения. Как мы вскоре увидим в следующем примере, это разделение помогает определить, как доход и прибыльность перемещаются / меняются с одного уровня на другой.Например, высокая валовая прибыль, но более низкая операционная прибыль указывает на более высокие расходы, в то время как более высокая прибыль до налогообложения и более низкая прибыль после налогообложения указывает на потерю прибыли из-за налогов и других разовых необычных расходов.

Давайте посмотрим на последние годовые отчеты о доходах двух крупных транснациональных компаний, акции которых котируются на бирже, из различных секторов технологий (Microsoft) и розничной торговли (Walmart).

Пример отчета о прибылях и убытках

Изображение Сабрины Цзян © Investopedia 2020Чтение стандартных отчетов о доходах

Основное внимание в этом стандартном формате уделяется расчету прибыли / дохода по каждой подзаголовке выручки и операционных расходов, а затем учету обязательных налогов, процентов и других единовременных единовременных событий для получения чистой прибыли, применимой к обыкновенные акции.Хотя вычисления включают в себя простые добавления и вычитания, порядок, в котором различные записи появляются в операторе, и их отношения часто повторяются и усложняются. Давайте углубимся в эти цифры, чтобы лучше понять.

Доходный отдел

В первом разделе, озаглавленном «Выручка», указано, что валовая (годовая) прибыль Microsoft за финансовый год, закончившийся 30 июня 2018 года, составила 72,007 миллиарда долларов. Он был получен путем вычета стоимости выручки ($ 38.353 миллиарда) от общей выручки (110 360 миллиардов долларов), полученной технологическим гигантом в течение финансового года. Около 35% от общего объема продаж Microsoft пошло на расходы на получение дохода, в то время как аналогичный показатель для Walmart составил около 75% (373,396 долл. США / 500,343 долл. США). Это указывает на то, что Walmart понес гораздо более высокие затраты по сравнению с Microsoft для обеспечения эквивалентных продаж. .

Операционные расходы

В следующем разделе под названием «Операционные расходы» снова учитывается стоимость выручки ($ 38.353 миллиарда) и общий доход (110 360 миллиардов долларов), чтобы прийти к заявленным цифрам. Поскольку Microsoft потратила 14,726 миллиарда долларов на исследования и разработки (R&D) и 22,223 миллиарда долларов на коммерческие общие и административные расходы (SG&A), общие операционные расходы рассчитываются путем суммирования всех этих цифр (38,353 доллара + 14,726 доллара + 22,223 доллара) = 75,302 миллиарда долларов.

Уменьшение общих операционных расходов из общей выручки приводит к операционному доходу (или убытку) как (110,360 долларов — 75,302 долларов) = 35,058 миллиардов долларов.Эта цифра представляет собой прибыль до уплаты процентов и налогов (EBIT) по его основной деятельности и снова используется позже для получения чистой прибыли.

Сравнение позиций показывает, что Walmart ничего не тратил на НИОКР и имел более высокие SGA и общие операционные расходы по сравнению с Microsoft.

Доход от непрерывной деятельности

В следующем разделе, озаглавленном «Доход от продолжающейся деятельности», добавляются чистые прочие доходы или расходы (например, разовые доходы), процентные расходы и применимые налоги, чтобы получить чистый доход от продолжающейся деятельности (16 долларов.571 миллиард) для Microsoft, что на 60% выше, чем у Walmart (10,523 миллиарда долларов).

После дисконтирования любых разовых событий рассчитывается значение чистой прибыли, применимой к обыкновенным акциям. Чистая прибыль Microsoft на 68% выше — 16,571 млрд долларов по сравнению с 9,862 млрд долларов у Walmart.

Прибыль на акцию рассчитывается путем деления показателя чистой прибыли на количество средневзвешенных акций в обращении. С 7,7 миллиардами выпущенных акций Microsoft ее прибыль на акцию составляет 16 долларов.571 миллиард / 7,7 миллиарда = 2,15 доллара на акцию. При наличии у Walmart 2,995 миллиарда акций в обращении прибыль на акцию составляет 3,29 доллара на акцию.

Хотя розничный гигант превосходит технологического лидера с точки зрения годовой прибыли на акцию, у Microsoft были более низкие затраты на получение эквивалентной выручки, более высокая чистая прибыль от продолжающейся деятельности и более высокая чистая прибыль, применимая к обыкновенным акциям, по сравнению с Walmart.

Использование отчетов о прибылях и убытках

Хотя основная цель отчета о прибылях и убытках состоит в том, чтобы донести до заинтересованных лиц подробную информацию о прибыльности и деловой активности компании, он также предоставляет подробные сведения о внутренней структуре компании для сравнения между различными предприятиями и секторами.Такие отчеты также чаще готовятся на уровне отделов и сегментов, чтобы руководство компании получило более глубокое представление о ходе выполнения различных операций в течение года, хотя такие промежуточные отчеты могут оставаться внутренними для компании.

Основываясь на отчетах о прибылях и убытках, руководство может принимать решения, например, о расширении деятельности в новых регионах, увеличении продаж, увеличении производственных мощностей, увеличении использования или прямой продаже активов или закрытии отдела или линейки продуктов.Конкуренты также могут использовать их, чтобы получить представление о параметрах успеха компании и областях, в которых они заинтересованы, по мере увеличения расходов на НИОКР.

Кредиторы могут ограниченно использовать отчеты о прибылях и убытках, поскольку они больше озабочены будущими денежными потоками компании, а не ее прошлой прибыльностью. Аналитики-исследователи используют отчет о прибылях и убытках для сравнения результатов за год и за квартал. Можно сделать вывод, помогли ли усилия компании по снижению себестоимости продаж увеличить прибыль с течением времени, или же менеджменту удавалось следить за операционными расходами без ущерба для прибыльности.

Итог

Отчет о прибылях и убытках дает ценную информацию о различных аспектах бизнеса. Он включает в себя операции компании, эффективность ее управления, возможные утечки, которые могут снизить прибыль, а также то, насколько компания работает в соответствии с отраслевыми аналогами.

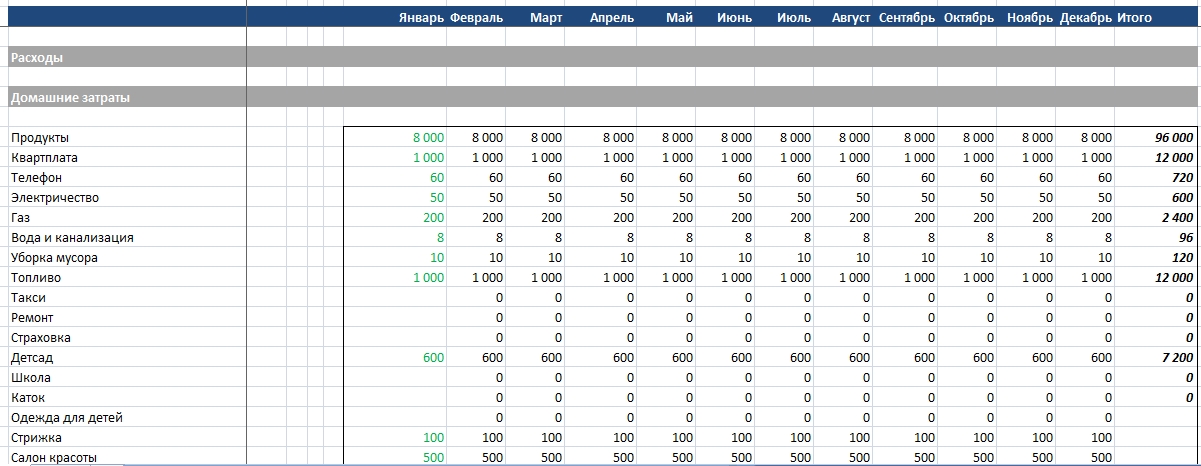

основных листов ежемесячного бюджета, которые должен иметь каждый

Личный или семейный бюджет — это подробный список ожидаемых доходов и расходов, который помогает вам спланировать, как ваши деньги будут потрачены или сэкономлены, а также отслеживать ваши фактические привычки тратить.Слово «бюджет», возможно, с годами приобрело слегка негативный оттенок, вызывая образ скупки грошей или ограниченных расходов.

Однако на самом деле бюджет — это всего лишь инструмент, позволяющий лучше и точнее понять свои привычки в расходах. Включив все свои источники дохода в список всех ваших ежемесячных расходов (от обязательных расходов, таких как ипотека или арендная плата, до дискреционных расходов, таких как питание вне дома или поход в кино), вы получите истинное представление о своем личном денежном потоке, что позволит чтобы вы могли принимать более обоснованные финансовые решения.Точный бюджет также поможет вам лучше понять, что вы можете себе позволить, а что нет.

Если вы обнаруживаете, что ваше финансовое положение меняется из-за непредвиденного экономического спада или потери работы, сейчас хорошее время, чтобы ознакомиться с этими ресурсами и опередить свой бюджет, чтобы убедиться, что у вас все будет хорошо в долгосрочной перспективе.

Как использовать листы ежемесячного бюджета

Поскольку у всех разное финансовое положение, вы можете обнаружить, что не все категории в приведенных ниже таблицах применимы к вашим доходам или расходам.Вы даже можете осознать, что некоторые месяцы отличаются от других, но после выполнения этого упражнения вы обнаружите, что более подготовлены к этим изменениям, а также учитываете непредвиденные расходы.

Хотя ежемесячный бюджетный цикл, как правило, является наиболее разумным периодом времени для составления первоначального личного или семейного бюджета, существует множество источников доходов и расходов, которые не полностью соответствуют ежемесячному графику.

Например, вы можете получать зарплату каждую неделю или две недели, а не один раз в месяц.

В этом случае посчитайте, как это складывается за один месяц, и запишите это в соответствующей строке и столбце. У вас также могут быть определенные ожидаемые или даже повторяющиеся расходы, которые происходят чаще или реже, чем ежемесячно. Чтобы учесть эти расходы (например, страхование автомобиля) в своем ежемесячном бюджете, просто рассчитайте общие расходы за календарный год и разделите их на 12, чтобы найти «ежемесячные» расходы. Напишите это число в соответствующей строке и столбце.

Как заполнять листы ежемесячного бюджета

Для начала соберите все соответствующие финансовые отчеты, такие как квитанции о заработной плате, счета по кредитным картам и любую другую информацию, которая поможет вам сделать наиболее точную и точную оценку ваших ожидаемых доходов и расходов.

Чтобы начать составление бюджета, заполните столбец «Сумма ежемесячного бюджета» в Таблице расходов, насколько это возможно, на следующий месяц. Его можно скачать ниже. Если определенная категория не относится к вам, вы можете просто оставить это поле пустым или ввести ноль (0) в поле.

В течение месяца отслеживайте свои доходы и расходы. В конце месяца заполните столбец «Фактическая сумма за месяц» и сравните его с исходными оценками.

Возможно, вы переоценили, сколько вы потратите на одежду, но недооценили сумму, которую вы потратите на еду вне дома.Запишите разницу.

Вам не нужно выполнять это упражнение каждый месяц, но оно чрезвычайно полезно в начале, поскольку помогает вам составить наиболее точный ежемесячный бюджет для дальнейшего продвижения.

Рабочие листы ежемесячного бюджета

Ниже приведены несколько таблиц, которые помогут вам организовать вашу информацию в формате бюджета.

Наш загружаемый лист и калькулятор чистого дохода можно использовать для расчета вашего ежемесячного дохода.Вы можете загрузить этот рабочий лист, распечатать его и заполнить вручную или заполнить его в цифровом виде в Excel, где ваши итоги будут рассчитаны для вас.

Изображение © The Balance 2019Наш загружаемый рабочий лист и калькулятор расходов можно использовать для расчета ваших ежемесячных расходов на основе вашего бюджета. Вы можете загрузить этот рабочий лист, распечатать его и заполнить вручную или заполнить его в цифровом виде в Excel, где ваши итоги будут рассчитаны для вас.

Изображение © The Balance 2019Наша загружаемая таблица и калькулятор излишков и дефицита объединяет итоги из двух таблиц выше и рассчитывает ваш ежемесячный излишек или дефицит.Вы можете распечатать этот рабочий лист и заполнить его вручную или заполнить его в цифровом виде, где ваши итоги будут рассчитаны для вас.

Изображение © The Balance 2019Вы заполнили бюджетный лист, что теперь?

Если вы обнаружите, что в конце месяца вы постоянно тратите больше, чем приносите, возможно, пришло время внимательнее взглянуть на то, на что вы тратите свои деньги, и скорректировать те области, в которых вы можете компенсировать разница.

С другой стороны, если вы обнаружите, что у вас постоянно остаются деньги каждый месяц, теперь у вас есть возможность решить, что делать с этими дополнительными деньгами.

Возможно, вам нужно создать фонд на случай чрезвычайной ситуации или «на черный день». Вы также можете вносить больший вклад в свои пенсионные сбережения. Подумайте о том, чтобы погасить определенные ссуды быстрее, или, возможно, вы можете начать копить на особую или крупную покупку.

Простое руководство по бизнесу из 10 шагов

5 мин. Прочитать

- Концентратор

- Бухгалтерский учет

- Как подготовить отчет о доходах? Простое руководство по бизнесу из 10 шагов

Чтобы подготовить отчет о прибылях и убытках, создайте отчет пробного баланса, рассчитайте свой доход, определите стоимость проданных товаров, рассчитайте валовую прибыль, включите операционные расходы, рассчитайте свой доход, включите налоги на прибыль, рассчитайте чистую прибыль и, наконец, завершите свой отчет о прибылях и убытках с подробностями о бизнесе и отчетном периоде.

Чтобы подготовить отчет о прибылях и убытках, малые предприятия должны проанализировать и отчитаться о своих доходах, расходах и полученных прибылях или убытках за определенный отчетный период. Отчет о прибылях и убытках, также называемый отчетом о прибылях и убытках, является одним из основных финансовых отчетов, выпускаемых предприятиями, наряду с балансом и отчетом о движении денежных средств. Отчеты о прибылях и убытках показывают, какую прибыль принесло предприятие за определенный отчетный период, и сумму расходов, понесенных при получении дохода.

Эти темы покажут вам, как подготовить отчет о прибылях и убытках:

Как написать отчет о прибылях и убытках

Образец отчета о прибылях и убытках

В чем разница между балансовым отчетом и отчетом о прибылях и убытках?

ПРИМЕЧАНИЕ. Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks. Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Как написать отчет о доходах

У нас есть бесплатный шаблон отчета о доходах, который вы можете использовать в качестве руководства. Или продолжайте читать, чтобы начать создавать его с нуля!

Чтобы написать отчет о прибылях и убытках и сообщить о прибыли, которую генерирует ваш малый бизнес, выполните следующие шаги учета:

1. Выберите отчетный период

Первым шагом в подготовке отчета о прибылях и убытках является выбор отчетного периода, который будет охватывать ваш отчет. . Компании обычно предпочитают составлять отчет о доходах ежегодно, ежеквартально или ежемесячно.Компании, акции которых обращаются на бирже, должны составлять финансовую отчетность на квартальной и годовой основе, но малые предприятия не так строго регулируются в своей отчетности. Создание ежемесячных отчетов о доходах может помочь вам определить тенденции в ваших прибылях и расходах с течением времени. Эта информация может помочь вам принимать бизнес-решения, которые сделают вашу компанию более эффективной и прибыльной.

2. Создание отчета о пробном балансе

Чтобы создать отчет о прибылях и убытках для вашего бизнеса, вам необходимо распечатать стандартный отчет о пробном балансе.Вы можете легко создать пробный баланс с помощью облачного программного обеспечения для бухгалтерского учета. Отчеты о предварительном балансе — это внутренние документы, в которых указывается конечный баланс каждого счета в главной книге за определенный отчетный период. Он предоставит вам все цифры конечного баланса, необходимые для создания отчета о прибылях и убытках.

3. Рассчитайте свой доход

Затем вам нужно будет рассчитать общий доход от продаж вашего бизнеса за отчетный период. Ваш доход включает в себя все деньги, заработанные за ваши услуги за отчетный период, даже если вы еще не получили все платежи.Сложите все статьи доходов из отчета о пробном балансе и введите общую сумму в строку доходов в своем отчете о прибылях и убытках.

4. Определите стоимость проданных товаров

Себестоимость проданных товаров включает прямые затраты на рабочую силу, материалы и накладные расходы, которые вы понесли при предоставлении товаров или услуг. Сложите все строки стоимости проданных товаров в отчете пробного баланса и укажите общую стоимость проданных товаров в отчете о прибылях и убытках непосредственно под строкой выручки.

5. Рассчитайте валовую прибыль.

Вычтите общую стоимость проданных товаров из общей выручки в своем отчете о прибылях и убытках. Этот расчет даст вам валовую прибыль или валовую сумму, полученную от продажи ваших товаров и услуг.

6. Включите операционные расходы

Сложите все операционные расходы, перечисленные в отчете контрольного баланса. Укажите общую сумму в отчете о прибылях и убытках как строку коммерческих и административных расходов. Он расположен непосредственно под линией валовой прибыли.

7. Рассчитайте свой доход

Вычтите общие коммерческие и административные расходы из валовой прибыли. Это даст вам доход до налогообложения. Введите сумму внизу отчета о прибылях и убытках.

8. Включите подоходный налог

Чтобы рассчитать подоходный налог, умножьте применимую ставку государственного налога на свой доход до налогообложения. Добавьте это в отчет о прибылях и убытках под цифрой о доходах до налогообложения.

9. Рассчитайте чистую прибыль

Чтобы определить чистую прибыль вашего бизнеса, вычтите подоходный налог из суммы дохода до налогообложения.Введите цифру в последнюю строку отчета о прибылях и убытках.

10. Завершите отчет о прибылях и убытках