Риски аффилированности юридических лиц: кто это, как доказать, судебная практика

Как проверить компанию и быть уверенным в контрагенте?

Проверка контрагента

С каждым годом вопрос добросовестности контрагентов становится все более актуальным для российских компаний. Работа с фирмой-однодневкой может привести компанию к существенным финансовым потерям и претензиям со стороны органов власти, которым нужно будет доказать проявление должной осмотрительности и обоснованность полученной налоговой выгоды в результате взаимодействия с недобросовестными контрагентами.

0i-zrx9XEBs-F2FWTT2cRi_gREmzZnE-SZLUvpGhI1-65BhW5ZTiEIL-tLUtHeFNZnmgwTFzfOO6MFEo51__yfKv2HQ1:iDhT5xlIhIub-Tp4XUUYqMi1EXEBoiAaAyp2y1OB1CcIr12y-qqgcPLIUoudk4LTptRQzR5pn6wgzmYK79Uqvf845j01 Что можно искать

Название компании, адрес, телефон, сайт, домен, ФИО руководителя, совладельца, доверительного управляющего, ИНН, ОГРН, ОКПО, БИК

В России по статистике:

- 30-40% российских компаний – фирмы-однодневки

- ежемесячно происходит около 800 банкротств

- за 1 месяц ликвидируется порядка 40 000 компаний

- 17% компаний меняют свои названия в течение года

- около 2 000 000 юридических лиц не предоставляют бухгалтерскую отчетность

- ежегодно происходит смена среди 21% руководства

- 20% фирм меняют свои адреса

- 18% телефонных номеров являются неактуальными

Какие задачи необходимо решить при проверке контрагента?

- Точная идентификация контрагента

- Проявление должной осмотрительности

- Анализ финансового состояния и надежности компании

- Выявление аффилированности и корпоративной семьи

- Определение конечных собственников, в том числе иностранных владельцев

- Отслеживание изменений в компании

При проведении проверки оценивается не только состояние компании в данный момент, но и моделируется возможное поведение контрагента в случае, если он не исполнит своих обязательств.

Примерный перечень основных факторов при оценке надежности контрагента выглядит следующим образом:

- Использование номинальных руководителей / учредителей;

- Другие организации / информация ЕГРЮЛ, их состояние и суды с ними связанные;

- Негативная информация в открытом доступе;

- Публичность владельцев / руководителей / организации;

- Известные контрагенты;

- Участие в объединениях / выставках / конференциях;

- Информация о наличии активов и др.

Чтобы избежать вероятных рисков при ведении бизнеса, мы предлагаем рассмотреть алгоритм с основными шагами, которые необходимо предпринять для проверки контрагента и добросовестности потенциального партнера.

Шаг первый

Запрос выписки из Единого реестра государственной регистрации юридических лиц и справки об отсутствии у контрагента задолженности по налоговым платежам.

В случае если выписка из ЕГРЮЛ получена от контрагента, нужно обязательно проверить ее подлинность, запросив выписку у территориальных налоговых инспекций или получить электронную версию выписку через официальный сайт ФНС России.

По статистике, только половина компаний проверяют, есть ли в ЕГРЮЛ запись о контрагенте, и является ли свидетельство от контрагента подлинным.

Основная рекомендация по получению выписок — по крупным сделкам лучше делать официальный запрос в ФНС, по остальным – достаточно проверить выписку ЕРГЮЛ по сайту ФНС России либо получить готовые данные из системы по проверке контрагента.

Шаг второй

Дополнительно собрать пакет документов в качестве подтверждения реальности существования компании-контрагента.

Обязательным пакетом документов считается:

- копии учредительных документов, свидетельств о государственной регистрации (ОГРН) и постановке на налоговый учет (ИНН)

- письма из статистики

- протокол или решение, подтверждающие полномочия генерального директора, заверенные печатью и подписью

- доверенность на право подписи, если договор от имени контрагента подписывает не генеральный директор

- информация о том, не привлекался ли контрагент к налоговой или административной ответственности

Рекомендуется дополнительно проверить информацию о деловой репутации контрагента, его реальных возможностях для выполнения условий договора и финансовых обязательств – наличие профильного опыта работы, фактического местонахождения, численности штата и сотрудников необходимой квалификации, достаточных финансовых ресурсов и прозрачной бухгалтерии.

Шаг третий

Изучение ежегодной финансовой (бухгалтерской) отчетности контрагента.

Годовая бухгалтерская отчетность организации является открытой для всех заинтересованных пользователей (банков, инвесторов, кредиторов, покупателей, поставщиков и др.). Росстат обязан бесплатно предоставлять информацию об отчетности организаций. Достаточно просто сделать запрос.

Данные о регистрации компании или о ее финансах – это лишь единичные источники информации. Не стоит использовать один источник при формировании суждения о бизнесе.

Шаг четвертый

Поиск информации в открытых Интернет-ресурсах.

Узнать много полезной информации о контрагенте можно совершенно бесплатно через открытые источники данных. На сайте государственных органов имеются специализированные сервисы для сбора и проверки информации.

Источниками информации в России являются:

- Федеральная налоговая служба

- Федеральная служба государственной статистики

- Центральный Банк России

- Высший Арбитражный Суд

- Роспатент

- Специализированные ресурсы (Вестник Государственной Регистрации; Реестр уведомлений о залоге движимого имущества; Единый федеральный реестр сведений о фактах деятельности юридических лиц и т.

д.)

д.) - Государственные и коммерческие торги (~ 150 торговых площадок)

- Сертификаты и декларации соответствия

- СМИ и сайты компаний

- Списки санкций, списки должностных лиц

д.)

д.)Проверить контрагента и получить основную информацию о компании и руководителях можно, в первую очередь, через сервисы ФНС России. Данные о компании, которые можно проверить на сайте ФНС РФ:

- Сведения из ЕГРЮЛ о любом юр. лице. Поскольку ресурс бесплатный, то данные о руководителе, участниках юр. лица, их паспортные данные получить нельзя

- Массовая регистрация с помощью адресов, указанных при государственной регистрации в качестве места нахождения несколькими юридическими лицами

- Списки дисквалифицированных лиц

- Данные о подаче документов компанией в налоговый орган для внесения изменения в ее учредительные документы и в сведения о юридическом лице, содержащиеся в ЕГРЮЛ, в том числе смена участников, адреса место нахождения, сведений о руководителе (ссылка)

- Сведения о лицах, отказавшихся в суде от участия (руководства) в организации или в отношении которых данный факт установлен (подтвержден) в судебном порядке (ссылка)

- Сведения о юридических лицах, связь с которыми отсутствует по указанному ими адресу (месту нахождения), внесенному в Единый государственный реестр юридических лиц (ссылка)

Информация о государственной регистрации и предстоящих изменениях в компании может быть получена из Вестника государственной регистрации:

- сообщения юридических лиц о принятии решений о ликвидации, о реорганизации, об уменьшении уставного капитала, о приобретении обществом с ограниченной ответственностью 20 % уставного капитала другого общества, а также иные сообщения юридических лиц, которые они обязаны публиковать в соответствии с законодательством РФ (ссылка)

- сведения, о принятых регистрирующими органами решениях о предстоящем исключении недействующих юр. лиц из ЕГРЮЛ (ссылка)

лиц из ЕГРЮЛ (ссылка)

лиц из ЕГРЮЛ (ссылка)Выяснить о судебных процессах, в которых участвует контрагент, и изучить всю картотеку арбитражных дел можно на официальном сайте Высшего арбитражного суда РФ. Для того, чтобы получить полный список дел, в котором фигурирует искомая компания, нужно указать в специальных полях название, ИНН или ОГРН контрагента.

На сайте Федеральной службы судебных приставов РФ содержится банк данных исполнительных производств в отношении юридических лиц. Ресурс позволяет проверить, не ведется ли исполнительное производство в компании или ИП, являющееся потенциальным контрагентом.

Если контрагент является активным участником государственных (44-ФЗ) и коммерческих торгов (223-ФЗ), рекомендуется проверить отсутствие компании в реестре недобросовестных поставщиков.

Шаг пятый

Обращаем внимание на активность и публичность контрагента.

Помимо общих сведений о компании стоит обратить внимание на участие проверяемого контрагента в каких-либо объединениях (отраслевые ассоциации, СРО или ТПП). Партнёрство обычно считается фактором, повышающим надежность контрагента, также как наличие известных клиентов, а также публичная, в том числе политическая или общественная, активность руководителей или владельцем организации.

Партнёрство обычно считается фактором, повышающим надежность контрагента, также как наличие известных клиентов, а также публичная, в том числе политическая или общественная, активность руководителей или владельцем организации.

Обращайте внимание, как отзываются о контрагенте на специализированных форумах, и что пишут о компании в СМИ. Нередко, в Интернете можно найти публикации о работе компании с негативным характером. Такие сообщения стоит также брать во внимание при принятии решения о надежности контрагента.

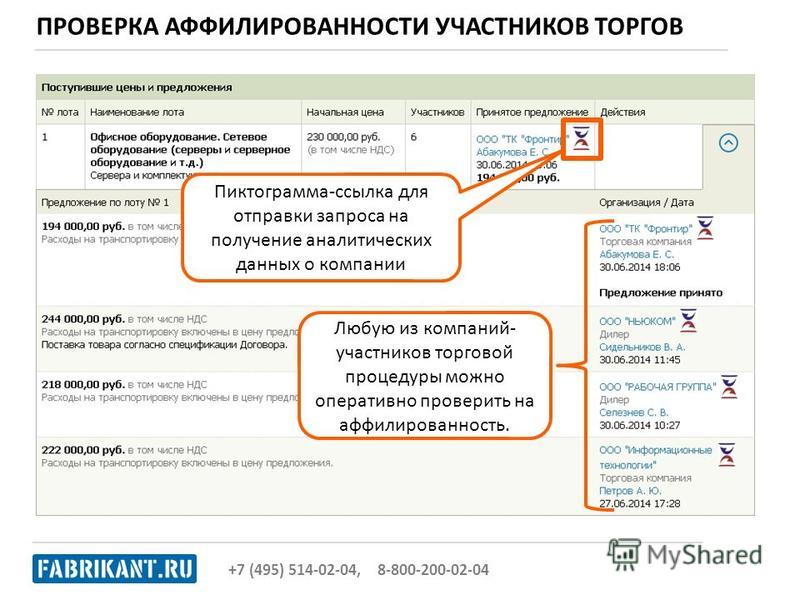

При желании и возможности, дополнительно выполнить шаг шестой: проверить партнера с помощью специальной информационной системы, содержащей сведения о компаниях в одном ресурсе.

СПАРК – крупнейшая система по проверке контрагента, которая предоставляет актуальные сведения и позволяет значительно экономить время на поиски информации. Система удобна в работе, поскольку создана по принципу «одного окна» – пользователь получает всю подробную информацию об искомой компании сразу в одной вкладке –карточке компании.

Помимо сокращения трудовых и финансовых затрат на проверку компании СПАРК является проверенным и надежным источником информации, на который ссылаются ряд СМИ, государственных ведомств и органов. Во многих судебных разбирательствах данные, предоставленные из системы СПАРК, расцениваются судом как дополнительные доказательства проявления должной осмотрительности при выборе контрагента.

На какие аспекты при проверке компании еще надо обратить внимание, по мнению СПАРКа?

- Наличие задолженности у руководителя или совладельца перед государством

- Аффилированность и иностранные бенефициары

- Участие проверяемой компании в государственных и коммерческих закупках

- Уровень платежеспособности и финансового благополучия, платежная дисциплина

- Попытки изменить адрес, руководителя и уставный капитал через формы Р13, Р14

- Проверки государственными органами

- Суды, смена руководителя и другие существенные события

Читайте также:

Сервис поиска взаимосвязей СПАРК получил международное признание

Должная осмотрительность 2. 0

0

Компания, проверившая контрагентов в СПАРКе, выиграла суд по спору о должной осмотрительности

Аффилированность юридических лиц — что это? Признаки аффилированных компаний.

В прямом смысле аффилированность означает связь. Если компания или человек имеют определенную долю в другой организации, либо занимает руководящую должность или любым иным способом влияет на деятельность компании, то такие компании называются аффилированными. Иными словам — это связь одной компании с другой. Такой термин не носит позитивной или негативной окраски. Она учитывается во время юридических споров, во время принятии решения об одобрении тендерного займа или банковской гарантии, и в других аналогичных ситуациях. Аффилированность проявляется при участии в капитале другой компании, в момент покупки контрольного пакета акций, а так же посредством участия собственника одной компании в наблюдательном совете другой компании.

Аффилированные лица могут пользоваться влиянием в целях получения контроля над хозяйствующими субъектами. Когда акционеры могут расценивать действия связанных лиц как негативные, то они могут подвергнуть спору данные сделки через суд. Требования истца удовлетворяются в том случае, если подтвердится факт аффилированности. Тогда все сделки в судебном порядке относят к категории недействительных.

Когда акционеры могут расценивать действия связанных лиц как негативные, то они могут подвергнуть спору данные сделки через суд. Требования истца удовлетворяются в том случае, если подтвердится факт аффилированности. Тогда все сделки в судебном порядке относят к категории недействительных.

С помощью аффилированности можно увеличить или снизить привлекательность компании в рыночной среде. Например, если страховая компания связана с кредитно-финансовыми институтами, то стоимость такой компании возрастает. Также возрастает лояльность потенциальных клиентов. Если страховая компания связана с банком, то автоматически получает базу заемщиков, которых можно привлечь к различных видам страхования. Зачастую агентами страховых компаний являются работники банка. Иными словами банковские сотрудники предлагают оформить договор страхования со связанной компанией.

Если компания связана с организацией, которая находится на грани банкротства, то инвестиционная привлекательность такой компании неуклонно снижается. Поскольку существует риск того, что собственника аффилированных компаний могут привлечь к субсидиарной ответственности по выплате долгов. Другими словами это означает, что отвечать по обязательствам придется всеми принадлежащими активами. Аффилированность нельзя отнести к негативным или позитивным факторам, поскольку важно знать обстоятельства и особенности деятельности компаний. Поскольку она может сыграть и положительное значение, в виде повышения деловой репутации компании на рынке, либо наоборот, снизить инвестиционную привлекательность и как следствие, привести к сложностям различного характера.

Поскольку существует риск того, что собственника аффилированных компаний могут привлечь к субсидиарной ответственности по выплате долгов. Другими словами это означает, что отвечать по обязательствам придется всеми принадлежащими активами. Аффилированность нельзя отнести к негативным или позитивным факторам, поскольку важно знать обстоятельства и особенности деятельности компаний. Поскольку она может сыграть и положительное значение, в виде повышения деловой репутации компании на рынке, либо наоборот, снизить инвестиционную привлекательность и как следствие, привести к сложностям различного характера.

Аффилированность

Аффилированность (от англ.affilate — присоединять; в свою очередь произошедшее от латинского filialis — сыновий) — связанный, соединенный, зависящий от кого-либо.

Аффилированное лицо – любое физическое или юридическое лицо, которое прямо или косвенно контролирует компанию, находится под контролем компании либо находится со компании под общим контролем, а также любое физическое или юридическое лицо, которое может быть признано аффилированным лицом в соответствии с законодательством Российской Федерации. Под «контролем» понимается возможность прямо или косвенно (в силу преобладающего участия в уставном капитале, либо в соответствии с заключенным между ними договором, либо участия в органах управления, либо иным образом) определять решения, принимаемые подконтрольным лицом.

Под «контролем» понимается возможность прямо или косвенно (в силу преобладающего участия в уставном капитале, либо в соответствии с заключенным между ними договором, либо участия в органах управления, либо иным образом) определять решения, принимаемые подконтрольным лицом.

Виды аффилированности

В практике выделают такие виды аффилированности, как:

- юридическая

- фактическая

- экономическая

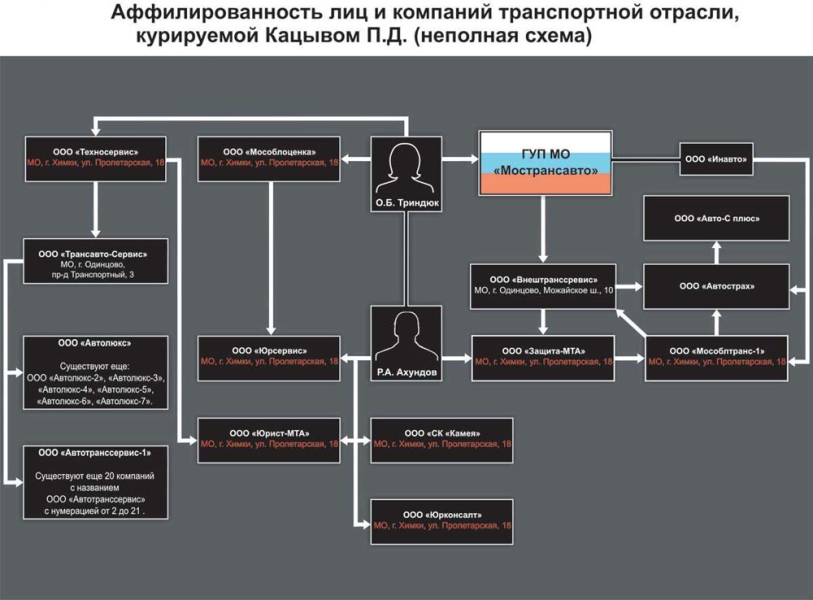

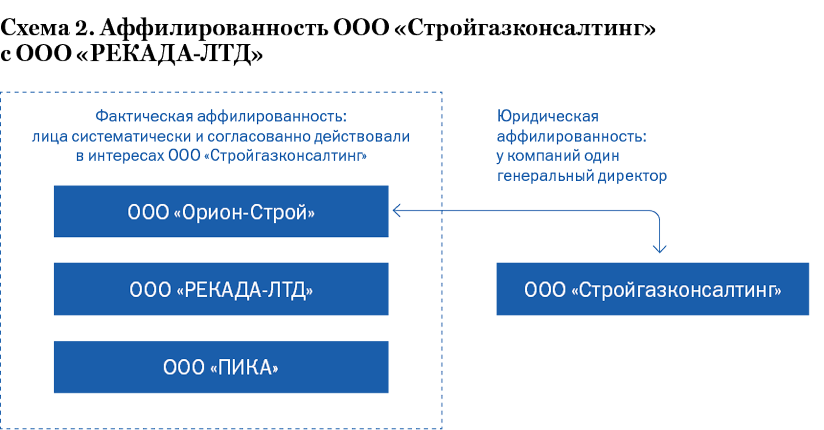

Юридическая аффилированность предусматривает прослеживаемую юридически связь контрагентов (один бенифициар любого уровня удаления от компании, к примеру, через 2-3 компании)

Фактическая аффилированность юридически недоказуема, но по ряду параметров можно сделать предположение, что фактически контрагенты имеют единого акционера или одного общее лицо принимающее решение (например, акционер владеет обеими компаниями через «офшорные прокладки» или бизнес записан на знакомых / друзей).

Экономическая аффилированность прослеживается в тех случаях, когда проблемы одного контрагента оказывают сопоставимое воздействие на другого. К примеру, официальный дилер автомобилей или франчайзи имеют высокий уровень зависимости от состояния поставщика или франчайзера соответственно.

К примеру, официальный дилер автомобилей или франчайзи имеют высокий уровень зависимости от состояния поставщика или франчайзера соответственно.

Классические признаки аффилированности контрагентов:

- родственные и/или дружеские связи лиц входящих в органы управления обоих контрагентов

- пересечение по участникам / владельцам вне зависимости от долей

- экономическая зависимость

_________________________________________________________________________________________________

Смотрите также:

Договор факторинга

Типовая форма договора о неразглашении конфиденциальной информации

Образец соглашения о неразглашении

Как провести проверку на аффилированность

В рамках реализации антикоррупционного законодательства органы местного самоуправления обязаны выявлять и пресекать случаи аффилированности муниципальных служащих. Если выяснилось, что муниципальный служащий взаимодействовал с аффилированными с ним лицами при исполнении своих должностных обязанностей, его нужно привлечь к дисциплинарной ответственности за нарушение требований об урегулировании конфликта интересов.

Что такое аффилированность

В Гражданском кодексе РФ под аффилированностью понимается наличие между лицами отношений связанности (ст. 53.2). В ряде действующих нормативных правовых актов встречаются понятия, схожие с понятием аффилированности. Так, Федеральный закон от 3 ноября 2006 г. № 174-ФЗ содержит понятие «сделка с заинтересованностью», федеральные законы от 25 декабря 2008 г. № 273-ФЗ и от 2 марта 2007 г. № 25-ФЗ – понятие «конфликт интересов». В Законе РСФСР от 22 марта 1991 г. № 948-1 используется термин «аффилированные лица».

Аффилированность на муниципальной службе возникает в том случае, если при выполнении должностных обязанностей у служащего есть личная заинтересованность, связанная с близкими родственниками или иными лицами. Аффилированные лица для муниципального служащего – это лица, способные повлиять на надлежащее исполнение им должностных обязанностей и состоящие с ним в близком родстве или свойстве, граждане или организации, с которыми муниципальный служащий и (или) лица, состоящие с ним в близком родстве или свойстве, связаны имущественными, корпоративными или иными близкими отношениями.

Аффилированность тесно связана с понятием конфликта интересов – ситуации, при которой личная заинтересованность муниципального служащего влияет или может повлиять на надлежащее, объективное и беспристрастное исполнение им должностных (служебных) обязанностей (ч. 1 ст. 10 Закона № 273-ФЗ). Такая заинтересованность предполагает возможность получения при исполнении должностных (служебных) обязанностей, в том числе благодаря аффилированным связям, доходов в виде денег, ценностей, иного имущества или услуг имущественного характера, иных имущественных прав для себя или для третьих заинтересованных лиц. Должностные (служебные) обязанности в этой ситуации выполняются служащим не беспристрастно и не объективно.

Муниципальный служащий должен принимать меры по недопущению любой возможности возникновения конфликта интересов (ст. 19 Федерального закона от 27 июля 2004 г. № 79-ФЗ, ст. 14.1 Закона № 25-ФЗ, ст. 10, 11 Закона № 273ФЗ). Если в ходе исполнения должностных обязанностей возникла личная заинтересованность, которая приводит или может привести к конфликту интересов, муниципальный служащий должен своевременно, в установленном порядке уведомить об этом работодателя и принять меры. Комплекс мер по предотвращению или урегулированию конфликта интересов может включать изменение должностного или служебного положения служащего или его отстранение от исполнения должностных обязанностей.

Непринятие мер по предотвращению или урегулированию конфликта интересов – правонарушение, за которое служащего увольняют в связи с утратой доверия.

Как организовать проверку на аффилированность

Проверку на аффилированность может провести кадровая служба органа местного самоуправления, его специальное структурное подразделение или комиссия по урегулированию конфликта интересов. Цели проведения проверки: предупредить и выявить случаи возникновения конфликта интересов на муниципальной службе, определить круг муниципальных служащих, у которых может возникнуть конфликт интересов при исполнении должностных обязанностей.

Порядок проведения проверки на аффилированность не установлен федеральным и региональным законодательством. В связи с этим органы местного самоуправления могут самостоятельно урегулировать данную процедуру. В муниципальной программе или плане противодействия коррупции муниципального образования можно предусмотреть мероприятия по проведению проверок на аффилированность муниципальных служащих и руководителей муниципальных учреждений, а отдельным решением утвердить порядок проведения таких проверок.

ПРИМЕР: В соответствии с планом противодействия коррупции администрация города Перми предусмотрела мероприятия по проведению проверок на аффилированность муниципальных служащих и руководителей муниципальных учреждений (распоряжение от 12 мая 2016 г. № 53).

Комплексные проверки на аффилированность целесообразно проводить совместно с органами прокуратуры. Это позволит определить общие с ними подходы к решению проблем аффилированности и конфликта интересов.

Кого проверять на аффилированность

Вначале определите круг лиц, в отношении которых будет проводиться проверка на аффилированность. Такая проверка в обязательном порядке должна осуществляться в отношении муниципальных служащих, которые участвуют в проведении закупок товаров, работ и услуг для обеспечения муниципальных нужд и проходят муниципальную службу в наиболее коррупционных сферах. Эти сферы связаны:

- с распоряжением муниципальным имуществом, например земельными участками, находящимися в муниципальной собственности;

- выдачей различной разрешительной документации;

- оказанием муниципальных услуг, носящих заявительный характер.

Федеральным законом от 5 апреля 2013 г. № 44-ФЗ введены ограничения для членов комиссии по осуществлению закупок в части наличия у них родственных или иных связей с участником закупки. Поэтому включите в число проверяемых не только лиц, заключающих муниципальные контракты, но и членов комиссии по осуществлению закупок.

Как получить информацию о родственниках проверяемого

Получите информацию о близких родственниках лиц, которых нужно проверить на аффилированность. Источником достоверных данных может служить анкета, которую проверяемый заполнил при поступлении на муниципальную службу. В таких анкетах указывают сведения об отце, матери, супругах (в том числе бывших), братьях, сестрах, детях.

Информацию о других (не только близких) родственниках, с которыми муниципальный служащий может быть аффилирован, можно получить от самого проверяемого. Для этого в муниципальном порядке проведения проверок нужно предусмотреть положения о возможности получения информации о родственниках непосредственно от муниципального служащего.

Получить сведения об иных лицах, с которыми муниципальный служащий может быть аффилирован (друзьях, знакомых), невозможно. Органы местного самоуправления не наделены полномочиями, в рамках которых такие лица могут быть установлены.

НА ЗАМЕТКУ:

Чем полезна информация об ИНН родственников

Рекомендуем запрашивать не только фамилии, имена и отчества родственников, но и даты их рождения, а также идентификационные номера налогоплательщиков. В дальнейшем это упростит процедуру проверки. Ф. И. О., ИНН, дата рождения – обязательные данные при регистрации гражданина в качестве ИП или учредителя организации. Но на практике бывает, что дата рождения физического лица не указана в базе ФНС, а по Ф. И. О. есть множественные совпадения. В таких случаях приходится делать дополнительные выборки либо уточнять информацию. ИНН совпадения исключает.

Что включает проверка

Проверка на аффилированность включает ряд мероприятий по выявлению случаев несоблюдения муниципальными служащими установленных требований о предотвращении и урегулировании конфликта интересов.

1. Заполнение анкеты при поступлении гражданина на муниципальную службу и ежегодная актуализация этих анкетных данных.

2. Анализ сведений в анкете на наличие аффилированности – взаимодействия органа, в котором служащий замещает должность, с коммерческими и некоммерческими организациями. Проверьте организации, в которых служащий работал до поступления на муниципальную службу, осуществлял иную оплачиваемую деятельность. Выясните, где работают родители, братья, сестры, дети, супруги (в том числе бывшие) служащего, какими ценными бумагами (долями, паями) владеют он сам и члены его семьи.

Учтите: факт участия родственника в управлении хозяйствующим субъектом без осуществления муниципальным служащим должностных полномочий в отношении такого субъекта не влечет за собой аффилированности и не свидетельствует о возникновении конфликта интересов.

3. Определение участия служащего в осуществлении функций муниципального управления (административно-властных полномочий) в отношении аффилированных организаций.

4. В случае проведения проверки в отношении муниципальных служащих, участвующих в предоставлении земельных участков, – анализ сведений о физических и юридических лицах, которым были 5. При установлении аффилированности – проверка наличия уведомления служащим о возможном возникновении при исполнении им должностных обязанностей личной заинтересованности, которая приводит или может привести к конфликту интересов. Если муниципальный служащий своевременно и надлежащим образом уведомил работодателя о возможности возникновения конфликта интересов и принял необходимые меры по его предотвращению (самоотвод или изменение должностных полномочий), случай не может рассматриваться как нарушение.

6. Если аффилированность выявлена, а муниципальный служащий не подавал уведомление – проверка для принятия решения о привлечении муниципального служащего к дисциплинарной ответственности за несоблюдение требований об урегулировании конфликта интересов. Потребуйте, чтобы служащий написал объяснительную записку по факту возникновения конфликта интересов.

Аффилированность юридических лиц проверить компанию на Аффилированность

Аффилированность часто расценивают как негативный признак. На самом деле это признак нейтральный. Аффилированные организации могут находиться в структуре группы компаний, быть связанными друг с другом как несколько отдельных бизнесов одного владельца.

Проверка аффилированности юридических лиц

Главная цель подобной проверки – установить, нет ли в группе связанных компаний, «токсичных» или «плохих» организаций. Для заключения контракта вам могут предложить «нарядную», чистую компанию. Однако в ходе взаимодействия может выясниться, что материнская или другие выведенные в отдельные юридические лица части аффилированного целого оказывают на контрагента критичное негативное влияние.

- Несут убытки.

- Имеют проблемные долги (и отвлекают средства на их погашение из оборота вашего контрагента).

Первое, что нужно сделать при проверке на аффилированность – проверить учредителей контрагента. И если среди учредителей мы видим другие юридические лица, нужно проверять их. На каком основании они открывали компанию-контрагента, с целью осуществления какого вида деятельности это делалось, просматривается ли логика в открытии того или иного юридического лица.

На практике часто случается так, что компанию внесли в «черные списки» (например при неисполнении государственных или коммерческих контрактов). Тогда собственники открывают другое юридическое лицо. Аффилированность с вашим контрагентом в данном случае можно выявить именно по учредителям, адресам регистрации и номерам телефонов.

Пример

Существует юридическое лицо-завод. У завода есть свое транспортное подразделение. Его выведение в отдельный бизнес логично. Так как в таком случае новая компания сможет оказывать транспортные услуги как материнской компании так и внешним заказчикам.

А вот если между собой связаны две однопрофильные компании, те же транспортные, с одинаковыми функциями, возникает вопрос, для чего это было сделано. Здесь нету экономической логики.

Признаки аффилированности юридических лиц

- Среди учредителей имеются другие юридические лица.

- У компании контрагента учредитель является аффилированным лицом (имеет другие компании, доли в других компаниях).

Установив аффилированные юридические лица контрагента крайне рекомендуется проверить каждое из них. Равно как выполнить проверки в отношении учредителя-физического лица, если бизнес контрагента небольшой. Как правило, в этом случае личные финансы и финансы компании связаны довольно тесно, и, если учредитель имеет, скажем, повышенную долговую нагрузку перед банками, он может извлечь средства из рабочего бизнеса, в ущерб вашему взаимодействию, и направить их на решение персональных задач.

Проверить на аффилированность компанию можно по базе данных ФНС, выполнить поиск по фамилии, имени и отчеству как в ЕГРЮЛ, так и в ЕГРИП, в справочно-информационных сервисах, таких, например, как UNIRATE24.

Идентификатор юридического лица | Управление финансовых исследований

Когда Lehman Brothers потерпел крах в 2008 году, его контрагенты изо всех сил пытались оценить свои общие позиции в Lehman. Финансовые регуляторы также не были уверены в последствиях банкротства Lehman, отчасти потому, что не существовало отраслевых стандартов для идентификации и связывания финансовых данных, представляющих организации или инструменты.

Идентификатор юридического лица или LEI — это стандарт данных, подобный штрих-коду для точной идентификации сторон финансовых транзакций.OFR возглавил глобальную инициативу LEI, которая превратилась из концепции в полноценную операционную систему.

Код LEI помогает финансовой отрасли, регулирующим органам и политикам отслеживать риски и связи в финансовой системе. Это также повышает эффективность внутренней отчетности финансовых компаний; управление рисками; и в сборе, очистке и агрегировании данных. Кроме того, код LEI может облегчить бремя отчетности компаний по нормативным требованиям за счет сокращения дублирования и дублирования в отношении нескольких идентификаторов, сообщающих фирмам.

С момента запуска системы LEI только некоторые аспекты финансовой отчетности в США и за рубежом требуют использования кодов LEI, и они в значительной степени зависят от добровольного внедрения. Несмотря на то, что эти шаги привели к принятию кодов LEI во всем мире: по состоянию на сентябрь 2020 года организациям в более чем 225 странах и территориях было выдано более 1,7 миллиона кодов LEI, регулирующие органы должны обязать использовать коды LEI в нормативной отчетности. Всеобщее принятие необходимо для повышения эффективности отчитывающихся организаций и предоставления полезной информации Совету по надзору за финансовой стабильностью, его членам и другим политикам.

Недавний пресс-релиз по LEI

- ROC становится международным органом управления для UTI, UP и CDE (01.10.2020)

1 октября Комитет по надзору за регулированием (ROC) официально принял на себя корпоративный надзор за несколькими новыми глобальными стандартами финансовых данных: Уникальный идентификатор транзакции (UTI), уникальный идентификатор продукта (UPI) и критические элементы данных (CDE) для отчетности по сделкам с деривативами. Китайская республика согласилась на эту расширенную компетенцию благодаря своему опыту и успеху в надзоре за управлением кодами LEI.ROC является надзорным органом Глобальной системы LEI с момента ее создания в 2012 году.

Другие публикации о коде LEI

ASA 315 — Выявление и оценка рисков существенного искажения посредством понимания организации и ее среды

Получение копии настоящего Стандарта аудита

Самые последние скомпилированные версии Стандартов аудита, исходных Стандартов и Стандартов с поправками (см. Подробные сведения о компиляции): доступно на сайте AUASB: www.auasb.gov.au

Контактная информация

Совет по стандартам аудита и подтверждения достоверности информации Podium Level Level 14, 530 Collins Street Melbourne Victoria 3000 AUSTRALIA | Телефон: (03) 8080 Эл. Почта: [email protected] Почтовый адрес: Почтовый ящик 204 Коллинз-стрит Вест Мельбурн Виктория 8007 АВСТРАЛИЯ |

АВСТРАЛИЯ Австралия.Текст, графика и макет настоящего Стандарта аудита защищены законом об авторском праве Австралии и аналогичным законодательством других стран. Воспроизведение в Австралии в неизменной форме (с сохранением этого уведомления) разрешено для личного и некоммерческого использования при условии включения ссылки на источник как Австралийский совет по стандартам аудита и подтверждения достоверности информации (AUASB). Запросы и запросы, касающиеся воспроизведения и прав в коммерческих целях в Австралии, следует направлять Исполнительному директору Совета по стандартам аудита и подтверждения достоверности информации, почтовый ящик 204, Collins Street West, Melbourne, Victoria 8007, или направлять на запросы @ auasb.gov.au. В противном случае никакая часть настоящего Стандарта аудита не может быть воспроизведена, сохранена или передана в любой форме и любыми средствами без предварительного письменного разрешения AUASB, за исключением случаев, предусмотренных законом.

Настоящий стандарт аудита воспроизводит существенные части соответствующего Международного стандарта аудита, выпущенного Советом по международным стандартам аудита и подтверждения достоверности информации (IAASB) и опубликованного Международной федерацией бухгалтеров (IFAC), как описано в заявлении о соответствии международным стандартам. Стандарты аудита.AUASB признает, что IFAC является владельцем авторских прав на Международный стандарт аудита, включенный в настоящий Стандарт аудита во всем мире.

Все существующие права на этот материал защищены за пределами Австралии. Воспроизведение за пределами Австралии в неизменном виде (с сохранением этого примечания) разрешено только для личного и некоммерческого использования.

Дополнительную информацию и запросы на разрешение на воспроизведение настоящего Стандарта аудита в коммерческих целях за пределами Австралии следует направлять Исполнительному директору Совета по стандартам аудита и подтверждения достоверности информации, PO Box 204, Collins Street West, Melbourne, Victoria 8007, или направлять по запросу @ auasb .gov.au. Для принятия любого решения об одобрении запроса может также потребоваться согласие МФБ.

ISSN 1833‑4393

ДЕТАЛИ КОМПИЛЯЦИИ

ЗАЯВЛЕНИЕ ОРГАНА

СООТВЕТСТВИЕ МЕЖДУНАРОДНЫМ СТАНДАРТАМ АУДИТА

Пункты

Заявление ……………… ………………………………………….. ……………………………….. Aus 0.1-Aus 0.2

Дата вступления в силу . ……………………………………………. ………………………………………….. ………. Aus 0.3

Введение

Область применения настоящего Стандарта аудита …………………….. ………………………………………….. ………………….. 1

Дата вступления в силу …………………. ………………………………………….. ………………………………………….. …. 2

Цель …………………………………………… ………………………………………….. ………………………….. 3

Определения ………… ………………………………………….. ………………………………………….. ………………. 4

Требования

Процедуры оценки рисков и связанные с ними действия …………….. ………………………………………. 5-10

Требуемое понимание организации и ее среды, включая систему внутреннего контроля организации…………………………………………… ………………………………………….. ……………………………….. 11-24

Выявление и оценка рисков материалов Искажение ………………………………………. 25-31

Документация ……………………………………….. ………………………………………….. ……………………. 32

Заявление и другие пояснительные материалы

Процедуры оценки рисков и связанные с ними действия…………………………………………… ……. A1-A24

Требуемое понимание организации и ее среды, включая внутренний контроль организации ………………….. ………………………………………….. ………………………………………….. …….. A25-A121

Выявление и оценка рисков существенного искажения ……………………….. ……. A122-A151

Документация ……………………………………………………………………. ……………………….. A152-A155

Приложение 1: Компоненты внутреннего контроля

Приложение 2: Условия и события, которые могут Указать риски существенного искажения

Стандарт аудита ASA 315 «Выявление и оценка рисков существенного искажения посредством понимания организации и ее среды» (с поправками)

В данном сборнике учтены поправки, внесенные до 1 декабря включительно 2015 г. и был подготовлен 1 декабря 2015 г. Советом по стандартам аудита и подтверждения достоверности информации (AUASB).

Этот сборник не является отдельным стандартом аудита, разработанным AUASB. Вместо этого он представляет собой ASA 315 (октябрь 2009 г.) с поправками, внесенными другими стандартами аудита, которые перечислены в таблице ниже.

Таблица стандартов

[A] Федеральный регистр законодательных инструментов — регистрационный номер F2009L04079, 12 ноября 2009 г.

[B] Федеральный регистр законодательных инструментов — регистрационный номер F2011L01379, 30 июня 2011 г.

[C] Федеральный регистр Законодательных инструментов — регистрационный номер F2013L01939, 14 ноября 2013 г.

[D] Федеральный реестр законодательных инструментов — регистрационный номер F2015L02032, 16 декабря 2015 г.

Таблица поправок

Затронутый пункт

40

По… [абзацу]

A26

С поправками

ASA 2011-1 [28]

Приложение 1

Пункт.3

Изменено

ASA 2011-1 [29]

Приложение 1

Подзаголовок выше п. 5

Изменено

ASA 2011-1 [30]

6 (a)

Изменено

ASA 2013-2 [58]

22

Изменено

ASA 2013-2 [59]

23

Изменено

ASA 2013-2 [60]

23 и сноска 1

Изменено

ASA 2013-2 [61]

Заголовок над абзацем A6

Изменено

ASA 2013-2 [62]

A6-A7

С поправками

ASA 2013-2 [63]

A7 и сноска 5

Дополнение

ASA 2013-2 [64]

A8-A13

Дополнение

ASA 2013-2 [65]

A9 и сноска 6

Дополнение

ASA 2013-2 [66]

A11 и сноска 7

Дополнение

ASA 2013-2 [67]

Номера пунктов

Перенумерованы

ASA 2013-2 [68] [70] [76]

Ссылки в сносках

Перенумерован

ASA 2013-2 [68]

A79

Дополнение

ASA 2013-2 [69]

Заголовок выше параграфа A109

Изменено

ASA 2013-2 [71] A109

Изменено

ASA 2013-2 [72]

A110-A111

Изменено

ASA 2013 -2 [73]

A112

Изменено

ASA 2013-2 [74]

A113-A116

Дополнения

ASA 2013 [75]

18

Изменено

ASA 2015-1 [58]

26

Изменено

ASA 2015-1 [59]

02 A1

900 Изменено

ASA 2015-1 [60]

A19

Изменено

ASA 2015-1 [61]

A22

Дополнение

ASA 2015-1 [62-63]

A27

Изменено

ASA 2015-1 [65]

A31

Изменено

ASA 2015-1 [66]

Aus A31.1

Удалено

ASA 2015-1 [64]

A32

С поправками

ASA 2015-1 [67]

A81

93

Изменено

ASA 2015-1 [68]

A91

Дополнение

ASA 2015-1 [69 и 71]

Сноска 15

Дополнение

ASA 2015-1 [70]

A92

Дополнение

ASA 2015-1 [72-73]

A96

Изменено 9000

ASA 2015-1 [74]

A103

Дополнение

ASA 2015-1 [75-76]

A123

Изменено

ASA 2015- 1 [77]

A125 (ранее существовавший параграф)

Удален

ASA 2015-1 [85]

A127

Изменен

ASA 2015-1 [78]

Заголовок над абзацем A128

Дополнение

ASA 2015-1 [80]

A128

Изменено

ASA 2015 -1 [81]

Заголовок над абзацем A129

Дополнение

ASA 2015-1 [82]

A129

Дополнение

ASA 2015-1 [83-84]

A131

Изменено

ASA 2015-1 [86]

Сноска 17

Дополнение

ASA 2015-1 [87]

A132 Изменено

ASA 2015-1 [88]

A133

Дополнение

ASA 2015-1 [89 и 91]

Сноска

Дополнение

ASA 2015-1 [90]

Сноска 19

Дополнение

ASA 2015-1 [90]

A134

Дополнение

ASA 2015-1 [92-93]

Заголовок над абзацем A135

Дополнение

ASA 2015-1 [94]

A135

Дополнение

ASA 2015-1 [95-96]

Заголовок над абзацем A136

Дополнение

ASA 2015-1 [97]

A136

Дополнение

900 40 ASA 2015-1 [98-99]

Приложение 2

С поправками

ASA 2015-1 [100]

ЗАЯВЛЕНИЕ О ВЛАСТИ 90 Стандарт аудита ASA 315 «Выявление и оценка рисков существенного искажения посредством понимания организации и ее среды» (в редакции от 1 декабря 2015 г.) изложен в пунктах Aus 0.1 к A155 и приложениям 1 и 2.

Настоящий стандарт аудита следует читать вместе с преамбулой ASA 101 к Австралийским стандартам аудита , в которой изложены намерения AUASB в отношении того, как Международные стандарты аудита действуют в отношении финансовой отчетности. периоды, начинающиеся 1 января 2010 г. или позднее, следует понимать, толковать и применять. Настоящий стандарт аудита следует также рассматривать вместе с ASA 200 «Общие цели независимого аудитора и проведение аудита в соответствии с Международными стандартами аудита».

Дата: 1 декабря 2015 г.

Соответствие международным стандартам аудита

Настоящий стандарт аудита соответствует Международному стандарту аудита ISA 315 «Выявление и оценка рисков существенного искажения посредством понимания организации и ее среды» , выпущенного Международным стандартом Совет по стандартам аудита и подтверждения достоверности информации (IAASB), независимый комитет по установлению стандартов Международной федерации бухгалтеров (IFAC).

Параграфы, которые были добавлены к настоящему Стандарту аудита (и не встречаются в тексте эквивалентного стандарта ISA), помечены префиксом «Aus».

Соответствие настоящему Стандарту аудита обеспечивает соблюдение МСА 315.

Стандарт аудита ASA 315

Совет по стандартам аудита и подтверждения достоверности информации (AUASB) разработал Стандарт аудита ASA 315 Выявление и оценка рисков существенного искажения посредством понимания организации и его окружение в соответствии с разделом 227B Закона Австралийской комиссии по ценным бумагам и инвестициям 2001 и разделом 336 Закона о корпорациях 2001 от 27 октября 2009 года.

Эта скомпилированная версия ASA 315 включает последующие поправки, содержащиеся в других Стандартах аудита, сделанные AUASB до 1 декабря 2015 года включительно (см. «Подробности компиляции»).

Стандарт аудита ASA 315

Выявление и оценка рисков существенного искажения посредством понимания организации и ее среды

Приложение

Aus 0.1 Настоящий Стандарт аудита применяется к:

(a) аудиту финансового отчета для финансовый год или аудит финансового отчета за полгода в соответствии с Законом о корпорациях 2001 ; и

(б) аудит финансовой отчетности или полного комплекта финансовой отчетности для любых других целей.

Aus 0.2 Настоящий стандарт аудита также применяется, при необходимости, к аудиту прочей исторической финансовой информации.

Дата вступления в силу

Aus 0.3 Настоящий стандарт аудита действует в отношении периодов финансовой отчетности, начинающихся 1 января 2010 г. или после этой даты. [Примечание: даты вступления в силу пунктов, измененных или добавленных в соответствии с поправками к стандарту, см. В разделе «Сведения о компиляции».]

Введение

Область применения настоящего Стандарта аудита

1.Настоящий стандарт аудита устанавливает ответственность аудитора за выявление и оценку рисков существенного искажения финансовой отчетности посредством понимания организации и ее окружения, включая систему внутреннего контроля организации.

Дата вступления в силу

2. [Удалено AUASB. См. Aus 0.3]

Цель

3. Задача аудитора состоит в том, чтобы выявить и оценить риски существенного искажения, вызванного мошенничеством или ошибкой, на уровне финансовой отчетности и на уровне утверждений, путем понимания организации и ее среды, включая систему внутреннего контроля предприятия, тем самым обеспечивая основу для разработки и реализации мер реагирования на оцененные риски существенного искажения.

Определения

4. Для целей настоящего Стандарта аудита следующие термины имеют приведенные ниже значения:

(a) Утверждения означают заявления руководства и лиц, отвечающих за корпоративное управление, явные или иные, которые воплощены в финансовой отчетности. отчет, используемый аудитором для рассмотрения различных типов потенциальных искажений, которые могут возникнуть.

(b) Бизнес-риск означает риск, связанный с существенными условиями, событиями, обстоятельствами, действиями или бездействием, которые могут отрицательно повлиять на способность организации достигать своих целей и выполнять свои стратегии, или в результате установления несоответствующих целей и стратегий.

(c) Внутренний контроль означает процесс, разработанный, внедренный и поддерживаемый лицами, отвечающими за корпоративное управление, руководством и другим персоналом, для обеспечения разумной уверенности в достижении целей организации в отношении надежности финансовой отчетности, результативности и эффективности операций. и соблюдение применимых законов и правил. Термин «средства контроля» относится к любым аспектам одного или нескольких компонентов внутреннего контроля.

(d) Процедуры оценки риска означают аудиторские процедуры, выполняемые для получения понимания организации и ее среды, включая систему внутреннего контроля, для выявления и оценки рисков существенного искажения, вызванного мошенничеством или ошибкой, в финансовой отчетности. уровни отчета и утверждения.

(e) Значительный риск означает идентифицированный и оцененный риск существенного искажения, который, по мнению аудитора, требует особого внимания аудитора.

Требования

Процедуры оценки рисков и связанные с ними действия

5. Аудитор должен выполнить процедуры оценки рисков, чтобы обеспечить основу для выявления и оценки рисков существенного искажения на уровне финансовой отчетности и утверждений.Однако процедуры оценки рисков сами по себе не предоставляют достаточных надлежащих аудиторских доказательств, на которых можно основывать аудиторское мнение. (См. Пункты A1-A5)

6. Процедуры оценки рисков должны включать следующее:

(a) Запросы к руководству, соответствующим лицам в рамках службы внутреннего аудита (если такая функция существует) и другим лицам в рамках службы внутреннего аудита. организация, которая, по мнению аудитора, может располагать информацией, которая может помочь в выявлении рисков существенного искажения вследствие недобросовестных действий или ошибок.(См. Пункты A6-A13)

(b) Аналитические процедуры. (См. Пункты A14-A17)

(c) Наблюдение и проверка. (См. Пункт A18)

7. Аудитор должен рассмотреть, имеет ли информация, полученная в результате процесса принятия или продолжения работы клиента, значимость для выявления рисков существенного искажения.

8. Если руководитель задания выполнил другие задания для организации, руководитель задания должен рассмотреть, имеет ли полученная информация значение для выявления рисков существенного искажения.

9. Если аудитор намеревается использовать информацию, полученную из предыдущего опыта работы аудитора с организацией и из аудиторских процедур, выполненных в ходе предыдущих аудитов, аудитор должен определить, произошли ли изменения со времени предыдущего аудита, которые могут повлиять на его значимость для текущего аудита. . (См. Пункты A19-A20)

10. Руководитель задания и другие ключевые члены аудиторской группы должны обсудить подверженность финансовой отчетности организации существенным искажениям, а также применение применимой концепции подготовки финансовой отчетности к фактам и обстоятельствам организации. .Руководитель задания должен определить, какие вопросы должны быть доведены до сведения членов аудиторской группы, не участвующих в обсуждении. (См. Пункты A21-A24)

Требуемое понимание организации и ее среды, включая систему внутреннего контроля

Организация и ее окружение

11. Аудитор должен получить понимание следующего:

( a) Соответствующие отраслевые, нормативные и другие внешние факторы, а также применимая концепция подготовки финансовой отчетности.(См. Пункты A25-A30)

(b) характер предприятия, включая:

(i) его деятельность;

(ii) структура собственности и управления;

(iii) типы инвестиций, которые предприятие делает и планирует сделать, включая инвестиции в предприятия специального назначения; и

(iv) способ структурирования организации и ее финансирования

, чтобы аудитор мог понять классы операций, остатки на счетах и раскрытия информации, которые следует ожидать в финансовой отчетности.(См. Пункты A31-A35)

(c) Выбор и применение организацией учетной политики, включая причины ее изменений. Аудитор должен оценить, подходит ли учетная политика организации для ее бизнеса и соответствует ли она применимой концепции подготовки финансовой отчетности и учетной политике, используемой в соответствующей отрасли. (См. Пункт A36)

(d) Цели и стратегии предприятия, а также связанные с ними бизнес-риски, которые могут привести к рискам существенного искажения.(См. Пункты A37-A43)

(e) Оценка и проверка финансовых результатов предприятия. (См. Пункты A44-A49)

Внутренний контроль организации

12. Аудитор должен получить представление о системе внутреннего контроля, имеющей отношение к аудиту. Хотя большинство средств контроля, относящихся к аудиту, скорее всего, будут относиться к финансовой отчетности, не все средства контроля, относящиеся к финансовой отчетности, применимы к аудиту. Профессиональное суждение аудитора зависит от того, является ли элемент контроля, индивидуально или в сочетании с другими, релевантным для аудита.(См. Пункты A50-A73)

Характер и степень понимания соответствующих средств контроля

13. При получении понимания средств контроля, имеющих отношение к аудиту, аудитор должен оценить структуру этих средств контроля и определить, являются ли они были внедрены путем выполнения процедур в дополнение к опросу персонала организации. (См. Пункты A74-A76)

Компоненты внутреннего контроля

Контрольная среда

14.Аудитор должен получить представление о контрольной среде. В рамках получения этого понимания аудитор должен оценить:

(a) создало ли руководство под надзором лиц, отвечающих за корпоративное управление, культуру честности и этичного поведения; и

(b) сильные стороны элементов контрольной среды в совокупности обеспечивают соответствующую основу для других компонентов внутреннего контроля, и не подрываются ли эти другие компоненты слабостями контрольной среды.(См. Пункт A77-A87)

Процесс оценки рисков организации

15. Аудитор должен получить представление о том, есть ли у организации процесс для:

(a) определения бизнес-рисков, относящихся к целям финансовой отчетности;

(б) оценка значимости рисков;

(c) оценка вероятности их возникновения; и

(d) принятие решений о действиях по устранению этих рисков.(См. Пункт A88)

16. Если предприятие разработало такой процесс (далее именуемый «процесс оценки рисков предприятия»), аудитор должен получить понимание этого и его результатов. Если аудитор выявляет риски существенного искажения, которые руководство не смогло идентифицировать, он должен оценить, существовал ли основной риск такого рода, который, как ожидает аудитор, был бы идентифицирован в процессе оценки рисков организации. Если существует такой риск, аудитор должен получить понимание того, почему этот процесс не смог его идентифицировать, и оценить, соответствует ли процесс его обстоятельствам, или определить, существует ли существенный недостаток во внутреннем контроле в отношении оценки риска организации. процесс.

17. Если организация не внедрила такой процесс или имеет специальный недокументированный процесс, аудитор должен обсудить с руководством, были ли выявлены бизнес-риски, относящиеся к целям финансовой отчетности, и как они были устранены. Аудитор должен оценить, является ли отсутствие документированного процесса оценки риска уместным в данных обстоятельствах, или определить, представляет ли он значительный недостаток внутреннего контроля. (См. Пункт.A89)

Информационная система, включая связанные бизнес-процессы, относящиеся к финансовой отчетности и коммуникации

18. Аудитор должен получить представление об информационной системе, включая соответствующие бизнес-процессы, относящиеся к финансовой отчетности, включая следующее области:

(см. пункты A90 – A92)

(a) классы операций в операциях предприятия, которые имеют значение для финансовой отчетности;

(b) Процедуры как в рамках информационных технологий (ИТ), так и в ручных системах, с помощью которых эти транзакции инициируются, регистрируются, обрабатываются, исправляются по мере необходимости, переносятся в главную бухгалтерскую книгу и отражаются в финансовом отчете;

(c) Соответствующие бухгалтерские записи, вспомогательная информация и конкретные счета в финансовом отчете, которые используются для инициирования, записи, обработки и отчетности по операциям; это включает исправление неверной информации и то, как информация переносится в главную книгу.Записи могут быть в ручной или электронной форме;

(d) Как информационная система фиксирует события и условия, кроме операций, которые имеют значение для финансового отчета;

(e) процесс финансовой отчетности, используемый для подготовки финансовой отчетности предприятия, включая важные бухгалтерские оценки и раскрытия информации; и

(f) Контролирует сопутствующие записи в журнале, включая нестандартные записи журнала, используемые для записи разовых, необычных операций или корректировок.(См. Пункты A93-A94)

Это понимание информационной системы, относящейся к финансовой отчетности, должно включать соответствующие аспекты этой системы, относящиеся к информации, раскрываемой в финансовой отчетности, которая получена из общих и вспомогательных регистров или вне их.

19. Аудитор должен получить представление о том, как организация сообщает о своих ролях и обязанностях в финансовой отчетности, а также о существенных вопросах, связанных с финансовой отчетностью, включая: (см. Параграф.A97-A98)

(a) обмен информацией между руководством и лицами, отвечающими за корпоративное управление; и

(b) Внешние коммуникации, например, с регулирующими органами.

Контрольные действия, относящиеся к аудиту

20. Аудитор должен получить представление о контрольных действиях, относящихся к аудиту, которые, по мнению аудитора, необходимы для оценки рисков существенного искажения на уровне утверждений и дизайна. дальнейшие аудиторские процедуры в ответ на оцененные риски.Аудит не требует понимания всей контрольной деятельности, относящейся к каждому значительному классу операций, остатку на счете и раскрытию информации в финансовой отчетности или ко всем относящимся к ним утверждениям. (См. Пункты A93-A106)

21. Понимая контрольную деятельность организации, аудитор должен получить представление о том, как организация отреагировала на риски, связанные с ИТ.

Юрисдикция — определение, примеры, дела, процессы

Юрисдикция — это полномочия, предоставленные по закону судам для вынесения решений по правовым вопросам и вынесения судебных решений в зависимости от предмета дела и географического региона, в котором возник вопрос место.Сферы юрисдикции применяются к местным законам, законам штата и федеральным законам, что означает, что, например, нарушение федерального закона рассматривается в федеральном суде. Чтобы изучить эту концепцию, рассмотрим следующее определение юрисдикции.

Определение юрисдикции

Существительное

- Полномочия и полномочия по отправлению правосудия путем слушания и решения судебных дел

- Территория, на которой осуществляются такие полномочия

- Географическая зона юрисдикции суда или правоохранительных органов

Происхождение

1250-1300 Среднеанглийский jūris dictiōn

Юрисдикция

Юрисдикция — это термин, обозначающий пределы юридических полномочий.Он может относиться как к политическим территориям, так и к географическим регионам, а также к типам юридических вопросов, в отношении которых юридическое лицо имеет полномочия. Официально уполномоченное юридическое лицо — это суд, политическое или государственное учреждение, а во многих случаях — правоохранительный орган. Когда юридическое лицо обладает юрисдикцией, оно имеет право отправлять правосудие в рамках этой юрисдикции.

В судебной системе существует три основных типа юрисдикции: предметная, территориальная и юрисдикция in personam. .Если суд, не имеющий надлежащей юрисдикции, рассматривает дело, он не имеет полномочий выносить приговор, предоставлять истцу средство правовой защиты от его юридических проблем или выносить приговор. По этой причине важно, чтобы все вовлеченные стороны были уверены, что дело было подано в суд соответствующей юрисдикции. Это одна из первых вещей, которую также должен определить судья, прежде чем разрешить рассмотрение дела.

Как правило, в любом случае суд имеет более одного типа юрисдикции.Это может означать, что суд может рассматривать дела, которые возникают в его географической юрисдикции, а также имеет предметную юрисдикцию. В качестве примера юрисдикции суд по семейным делам имеет право рассматривать и решать вопросы, связанные с разводом, опекой над детьми, алиментами и другими связанными с этим вопросами, если семья проживает в своем географическом регионе. Однако суд по семейным делам не обладает юрисдикцией рассматривать уголовное дело, даже если оно так или иначе связано с семейным вопросом.

Например:

Джек и Анна расстались и находятся в процессе развода, включая битву за опеку над детьми.Изначально Анна ушла от Джека после того, как он сильно ее избил, положил в больницу и отправил детей к бабушке и дедушке. В тот день Джека арестовали и обвинили в нападении со стороны супруга.

Суд по семейным делам рассматривает вопросы развода и опеки над детьми, на которые сильно влияет поведение отца в течение последних нескольких лет. Однако у него нет полномочий судить Джека по его кри

Ликвидация юридических лиц и индивидуальных предпринимателей в Москве

Первым этапом является подготовка письменного заявления участником компании, в котором указывается причина прекращения хозяйственной деятельности.Данное заявление подается в уполномоченный орган для внесения сведений в государственный реестр о том, что субъект хозяйствования находится на стадии ликвидации.

Второй шаг — созвать ликвидационную комиссию или назначить ликвидатора. Это ответственность членов компании. Они также устанавливают сроки, в течение которых компания будет ликвидирована.

Третий шаг — освещение в СМИ. В средствах массовой информации публикуется сообщение о ликвидации юридического лица. Как правило, эта информация подается в «Вестнике государственной регистрации».В примечании должны быть указаны порядок и срок предъявления требований кредиторами.

Четвертым этапом ликвидации юридических лиц индивидуальных предпринимателей является расчет задолженности перед контрагентами и кредиторами по обязательным платежам в бюджет. Речь идет о отчислениях в такие организации, как ФНС, Пенсионный фонд, Федеральный фонд медицинского страхования, Федеральный страховой фонд, а также о погашении задолженности спонсорам, инвесторам, кредиторам и другим лицам, предоставляющим средства на развитие вашего бизнеса.

Это один из ключевых шагов, от которого зависит репутация компании. Если вы «спишете» долги или избежите неплатежей, вы можете существенно затянуть процесс ликвидации бизнес-структуры.

После выплаты долга составляется промежуточный ликвидационный баланс. Это делается для того, чтобы понять, сколько денег осталось на счету компании. На этом этапе также рекомендуется взять документ из Пенсионного фонда, подтверждающий, что вы подали всю необходимую информацию в территориальный орган Пенсионного фонда.

Пятый шаг — увольнение персонала, если таковой имеется. Вам необходимо расторгнуть трудовой договор, погасить задолженность по заработной плате, закрыть текущий счет и уничтожить печати. После этого ликвидационная комиссия отправляет в налоговые органы ряд документов:

- заявление о государственной регистрации юридического лица в связи с ликвидацией. Готовится по форме P16001; ликвидационный баланс, утвержденный участниками. Обращаем ваше внимание, что с момента публикации в средствах массовой информации сообщения о ликвидации юридического лица индивидуального предпринимателя до формирования ликвидационного баланса проходит не менее двух месяцев.Именно в этот период проводится выездная налоговая проверка.

Но с момента подачи документов в налоговую должно пройти 6 дней. По истечении этого срока вы получите либо документы о государственной регистрации ликвидации юридического лица индивидуального предпринимателя, либо об отказе в ликвидации компании с указанием причин отклонения заявки.

Страхование гражданской ответственности юридических лиц

Каждый может застраховать свою общую гражданско-правовую ответственность.Это может защитить компанию от неприятного опыта, который может подвергнуть бизнес опасности и нанести вред репутации компании. Хотя директор компании не может реально отслеживать поведение каждого сотрудника на работе, компания несет гражданскую ответственность за каждого из своих сотрудников и должна брать на себя ответственность за все бизнес-процессы, независимо от того, связано ли это с производством или предоставлением услуг.

Каждый вид бизнеса уникален, и каждый имеет свои специфические процессы, в ходе которых могут произойти фатальные ошибки или несчастные случаи, которые могут нанести ущерб другим людям.

Для многих видов бизнеса страхование гражданской ответственности является обязательным в соответствии с требованиями нормативных актов Латвийской Республики, чтобы получить разрешение на ведение определенного бизнеса.

Мы предлагаем страхование общей гражданской ответственности для следующих типов компаний, для которых страхование общей гражданской ответственности является обязательным требованием :

- строители,

- операторов ионизирующих устройств,

- охранников,

- менеджеров гидротехнических систем,

- организаторов массовых мероприятий,

- Операторы оборудования и устройств для регистрации налогов и других электронных платежей,

- владельцы или держатели медицинского оборудования,

- компаний, чей бизнес связан со взрывчатыми веществами и детонационными устройствами.

Мы определяем потенциальные конкретные ситуации в каждом виде бизнеса, поэтому мы также предлагаем страхование гражданской ответственности следующим типам компаний, которые могут добровольно приобрести страховку :

- производителей и дистрибьюторов продукции,

- автосервис,

- автомойки,

- управляющих недвижимостью,

- компаний любого другого вида бизнеса.

При оформлении договора страхования гражданской ответственности в страховом полисе указывается территория действия полиса.

Территория действия страхования может быть выбрана при необходимости — это может быть как территория Латвийской Республики, так и территория, указанная в конкретном страховом полисе, например, адрес конкретного объекта, где предоставляются услуги.

Если вы ведете свой бизнес за границей, в том числе экспортируете товары, при приобретении общего страхования гражданской ответственности мы также предлагаем расширенную территорию действия полиса — Европейский Союз или, при необходимости, даже более широкую территорию.

Полис страхования гражданской ответственности юридических лиц можно приобрести следующими способами:

- заполнив анкету на сайте BTA — с вами свяжется специалист BTA, получит подробную необходимую информацию, подготовит предложение по страхованию и отправит его на ваш адрес электронной почты;

- , позвонив в Службу поддержки клиентов BTA по телефону 26 12 12 12. Во время телефонного разговора вы также можете оплатить страховой полис;

- , посетив Центр обслуживания клиентов BTA;

- , обратившись к агенту, страховому брокеру ВТА.

Если вы хотите получить дополнительную информацию об общем страховании гражданской ответственности юридических лиц или ее приобретении, обратитесь в Службу поддержки клиентов ВТА по телефону 26 12 12 12 или любым другим удобным для вас способом. Остальные способы связи смотрите в разделе «Контакты»

Параметры для юридических лиц в Бразилии — Финансы | Динамика 365

-

- 11 минут на чтение

В этой статье

Для сбора и подачи налоговых отчетов о результатах деятельности бразильскому юридическому лицу требуется конкретная налоговая информация.В этом разделе объясняется, как установить параметры для указания этой информации.

Обзор юридических лиц в Бразилии

Бразильское юридическое лицо организовано налоговыми учреждениями, которые функционируют аналогичным образом и осуществляют те же операции, что и филиал. Существует первичное налоговое учреждение, которое считается Matriz, и связанные с ним налоговые учреждения, расположенные в других штатах или за пределами Бразилии. На следующем рисунке показана структура бразильского юридического лица и связанных с ним финансовых учреждений.

Фискальные учреждения

Фискальное учреждение — это физическое местонахождение юридического лица, такого как дочерняя компания, филиал, завод, распределительный центр, склад или магазин, для которого требуется регистрационный номер налогоплательщика Cadastro Nacional da Pessoa Jurídica (CNPJ) или Inscrição Estadual (IE). . Юридическое лицо может иметь несколько фискальных учреждений. Налоговые учреждения выдают и получают налоговые документы, а также начисляют и уплачивают налоги. Вы можете выполнять следующие задачи:

- Создайте группы финансовых заведений и фискальные заведения.

- Укажите фискальное учреждение для сайта. В адрес сайта добавляется адрес фискального учреждения.

- Настройте типы финансовых документов, которые указывают тип финансового документа, который используется для операций купли-продажи между финансовыми учреждениями.

- Укажите налоговую матрицу для группы финансового учреждения. Код Código Fiscal de Operações e Prestações (CFOP), который вы можете выбрать, зависит от группы финансового учреждения. Доступные налоговые группы зависят от выбранной группы финансового учреждения и кода CFOP.

- Создайте и разнесите заказ на продажу, указав предприятия для строк заказа на продажу. Коды CFOP и типы финансовых документов, которые вы можете выбрать для строк заказа на продажу, зависят от финансовых заведений предприятий. Группы налога с продаж и группы налога с продаж номенклатур для строк заказа на продажу обновляются на основе налоговых матриц, прикрепленных к фискальным заведениям предприятий через группы фискальных заведений.

- Создайте и проведите накладную с произвольным текстом для финансового учреждения.Коды CFOP, которые можно выбрать для строк счета-фактуры с произвольным текстом, зависят от финансового учреждения. Группы налога с продаж и группы налога с продаж номенклатур для строк накладных с произвольным текстом обновляются на основе налоговых матриц, которые прикреплены к фискальным заведениям предприятий через группы фискальных заведений.

- Создайте и разнесите заказ на покупку, указав сайты, которые связаны с финансовыми заведениями для строк заказа на покупку. Группы налога с продаж и группы налога с продаж номенклатур для строк заказа на закупку обновляются на основе налоговых матриц, которые прикреплены к финансовым заведениям предприятий через группы налоговых заведений.

Примечание

Вы создаете и назначаете адрес на странице Юридические лица и назначаете его фискальному учреждению. Фискальному учреждению можно присвоить только один адрес. Для каждого финансового учреждения введите следующие идентификационные номера налоговой регистрации и налоговую информацию.

Поле Описание CNPJ / CPF Введите регистрационный номер налогоплательщика или Cadastro Nacional da Pessoa Jurídica (CNPJ) / Cadastro de Pessoas Físicas (CPF) юридического лица. CCM Введите муниципальный регистрационный номер или Cadastro de contribuinte mobiliário (CCM) юридического лица. IE Введите государственный регистрационный номер или Inscrição Estadual (IE) юридического лица. CNAE Введите национальный классификационный код или Classificação Nacional de Atividades Econômicas (CNAE) для экономической деятельности юридического лица.

Склад закрытого типа

Поле Описание Закрытый склад Укажите, закрыт ли склад для работы. Как правило, для закрытых складов действуют особые налоговые правила и проверки. Эмитент по сбыту Финансовое учреждение, которое осуществляет продажи для этого финансового учреждения, предназначенного только для склада.

Налоговая замена

Этот раздел используется для определения идентификатора налоговой регистрации, когда компания регистрируется в другом штате.Если такая регистрация существует, она также позволяет компании создавать налоговую оценку ICMS-ST.

Поле Описание Государство Штат, в котором находится регистрационный идентификатор. IE Регистрационный код государственного фискального органа для ИП фискального учреждения.

NF-e и NFC-e федеральный

Вы можете настроить информацию и сертификаты, которые используются в электронном фискальном документе (NF-e) и электронном фискальном документе для потребителя (NFC-e).

Кнопка Описание Просмотреть веб-службы NF-e Показать доступные веб-службы для каждого типа событий. Настройка CSC Установите шифрование CSC, введя маркер CSC и CSC.

Веб-сервис NF-e

Поле Описание Окружающая среда Укажите, является ли среда тестовой или производственной. Версия функции NF-e Введите версию макета NF-e для использования. Орган Введите фискальный орган, который будет использоваться для утверждения NF-e.

Веб-сервис NFC-e

Поле Описание Окружающая среда Укажите, является ли среда тестовой или производственной. Версия функции NFC-e Введите версию макета NFC-e для использования. Орган Введите фискальный орган, который будет использоваться для утверждения NFC-e.

Шаблоны электронной почты

Поле Описание Утверждено NFC-e Введите ранее созданный шаблон электронной почты для утвержденного NFC-e. Утверждено NF-e Введите ранее созданный шаблон электронной почты для утвержденного NF-e. Аннулировано NF-e Введите ранее созданный шаблон электронной почты для отмененного NF-e. Исправительное письмо Введите ранее созданный шаблон электронной почты для писем с исправлениями.

На случай непредвиденных обстоятельств страницы безопасности

Поле Описание Предварительно отпечатанная защита Выберите этот параметр, если защитная страница будет напечатана заранее.

ДАНФЕ

Поле Описание Прикрепите DANFE NFC-e в виде файла PDF к электронному письму Выберите этот вариант, если DANFE NFC-e следует отправлять как вложение в электронном письме NFC-e. Прикрепите DANFE в виде PDF-файла к электронному письму Выберите этот вариант, если DANFE следует отправлять как вложение в электронном письме NF-e. Печать DANFE, если одобрено NF-e Выберите этот вариант, если DANFE следует распечатать после автоматического утверждения NF-e.

XML-документ

Поле Описание Проверить схему XML при публикации Выберите этот вариант, если XML-схема должна быть проверена в процессе публикации.

Квитанция НФ-Э

Поле Описание Отправляйте только NF-e, у которых есть действующие ключи доступа Выберите этот вариант, если нужно разослать только NF-e с действующими ключами. Блокировать публикацию NF-e, если XML не соответствует Выберите этот параметр, чтобы заблокировать публикацию NF-e, если XML не соответствует схеме.

FCI

Поле Описание FCI применяется к внутригосударственным операциям Выберите эту опцию, если FCI должен применяться в операциях, которые происходят между разными состояниями.

Налоговые регистрационные номера

После создания бразильского юридического лица и фискального учреждения со связанным бразильским адресом в юридическом лице появляются следующие номера налоговой регистрации.

Примечание

Следующие поля налоговой регистрации относятся к основному адресу, потому что идентификаторы налоговой регистрации создаются и обновляются в каждом фискальном учреждении / адресе.

Поле Описание CNPJ / CPF Регистрационный номер налогоплательщика (CNPJ / CPF) юридического лица. CCM Муниципальный регистрационный номер (КМС) юридического лица. IE Государственный регистрационный номер (ИП) юридического лица. CNAE Национальный классификационный код (CNAE) экономической деятельности юридического лица.

Бразильские параметры

Используйте информацию из следующих таблиц для настройки параметров на странице бразильских параметров .

Общие

Поле Описание Код CFPS Включите Código Fiscal de Prestação de Serviços (CFPS), чтобы активировать фискальную операцию кодов услуг. Финансовая аналитика для МВЗ Укажите финансовую аналитику, представляющую МВЗ. Эта информация используется для создания отчетов Sistema Publico de Escrituração Digital (SPED). Финансовая аналитика для фискального учреждения Укажите финансовую аналитику, представляющую фискальное учреждение. Эта информация используется для генерации операторов SPED. Заявка на закупку Тип операции Тип операции по умолчанию, который используется для заявок на покупку. Запросы предложений Вид операции Тип операции по умолчанию, который используется для запросов предложений.

Фискальный документ

Установите текст по умолчанию, а также типы продуктов и документов для финансовых документов, которые выдаются и принимаются бразильским юридическим лицом.

Поле Описание Основной способ оплаты Выберите Дубликат , Чек , Простой вексель , Квитанция или Другой в качестве основного способа оплаты покупок.Если вы выбрали Другое в этом поле, в поле Описание введите описание основного метода оплаты покупок. ID текста (в тексте SUFRAMA для группы полей выпуска фискального документа) Выберите идентификатор текста фискального документа по умолчанию, который печатается в фискальных документах, выдаваемых клиентам из региона Superintendência da Zona Franca de Manaus (SUFRAMA). Идентификатор текста (в тексте Налог на источники дохода для группы полей выпуска фискального документа ) Выберите идентификатор текста финансового документа по умолчанию для удерживаемого налога, который печатается в налоговых документах. Основной способ оплаты Выберите Дубликат , Чек , Простой вексель , Квитанция или Другой в качестве основного способа оплаты продаж. Если вы выберете Другой в этом поле, в поле Описание введите описание основного метода оплаты продаж. Тип продукта Выберите тип продукта по умолчанию для предметов, которые используются для потребления.Для товара, приобретенного для потребления, вы можете выбрать этот тип продукта в поле Тип продукта на странице Сведения о выпущенном продукте . Тип объема Объем объема Тип объема по умолчанию и объем объема для позиций в финансовых документах. Включить дату выпуска исправления Выберите этот параметр, чтобы установить фиксированную дату выпуска финансового документа для типов финансовых документов. Арт. Выберите идентификатор позиции, которая используется для разноски финансовых документов из счетов-фактур с произвольным текстом. Сервис Выберите идентификатор службы, которая используется для разноски фискальных документов из счетов-фактур с произвольным текстом, в которых есть строки, в которых в разделе фискальной информации выбрана опция счета-фактуры . Тип документа Выберите идентификатор типа документа по умолчанию для текстов финансового документа.Вы можете выбрать тип документа, который не назначен тексту финансового документа, прикрепленного к финансовому документу. Примечание: Если текст финансового документа прикреплен к финансовому документу, вы не можете изменить тип документа. Арт. Выберите идентификатор позиции, которая используется для создания налоговых фискальных документов. Налоговый код для PIS Выберите код налога с продаж по умолчанию для Programa de Integração Social (PIS), который используется для налоговых финансовых документов. Налоговый код для COFINS Выберите код налога с продаж по умолчанию для Contribuição para o Financiamento da Seguridade Social (COFINS), который используется для налоговых фискальных документов. Исходный текст фискального документа Выберите идентификатор исходного текста финансового документа, который печатается на дополнительных финансовых документах. Сумма строки основана на Выберите, основаны ли суммы строк в импортных финансовых документах на фрахте на борту (FOB) или на перевозке, страховании и фрахте (CIF). Поле идентификатора текста Выберите идентификатор текста финансового документа, который печатается в импортных финансовых документах. Налоговый код для COFINS Выберите код налога с продаж по умолчанию для COFINS, который используется для дополнительных налоговых финансовых документов. Налоговый код для поля PIS Выберите код налога с продаж по умолчанию для PIS, который используется для дополнительных налоговых документов. Блок Выберите единицу измерения по умолчанию для использования в строках финансового документа, созданных для часовых, расходных, учетных или товарных проводок проекта. Базовая ставка налога Укажите значение налоговой ставки для каждого налогового режима оценок PIS и COFINS. Эта информация помогает определить кумулятивный режим и некумулятивный режим для каждой налоговой операции.- Базовая величина налога для PIS в кумулятивном режиме — Введите процент от налоговой ставки.

- Базовая стоимость налога для PIS в неакумулятивном режиме — Введите процент от налоговой ставки

- Базовое значение налога для COFINS в кумулятивном режиме — Введите процент от налоговой ставки.

- Базовое значение налога для COFINS в неакумулятивном режиме — Введите процент от налоговой ставки.

Источник (приблизительные налоги) Укажите источник информации для приблизительного используемого налогового процента. Текстовый идентификатор (приблизительные налоги) Выберите идентификатор текста, который печатается на фискальных документах конечного пользователя. Эта информация требуется в соответствии с законом о финансовой прозрачности или Lei da Transparencia Fiscal. Конечный пользователь Укажите, предназначен ли документ для конечного пользователя. Идентификатор текста (FCI) Выберите идентификатор текста, который печатается в фискальных документах FCI. ICMS ST Укажите, следует ли применять трибутарную замену для ICMS.

Налоговый код

Вы можете установить код обязательного налогообложения для каждого вида налога.

Электронная отчетность

Вы можете настроить тип электронной отчетности и соответствующее отображение модели, которое будет использоваться для создания отчета.