Что такое потребительский кредит: как выбрать, как использовать и как решать проблемы

Кредит, что такое потребительский кредит

Кредит – это заем, передача кредитором кредитополучателю определенного количества денег (или другого актива), с условием возвращения всей суммы в будущем и за плату.

Последние новости:

Кредит отличается от всех прочих способов временной передачи имущества. Главных отличий два:

- Выдача кредита предполагает возврат всего займа кредитору в заранее оговоренные сроки;

- За пользование кредитом взимается плата, размер которой также предварительно согласовывается.

В большинстве случаев под кредитами понимаются займы выданные банками и кредитными организациями, получившими специальные разрешения. Именно такие займы регламентируются законодательством и предлагаются на кредитном рынке.

Реклама кредитных организаций часто обещает индивидуальный подход к заемщику. Это верно лишь отчасти. Кредитные предложения принято стандартизировать и классифицировать по нескольким признакам.

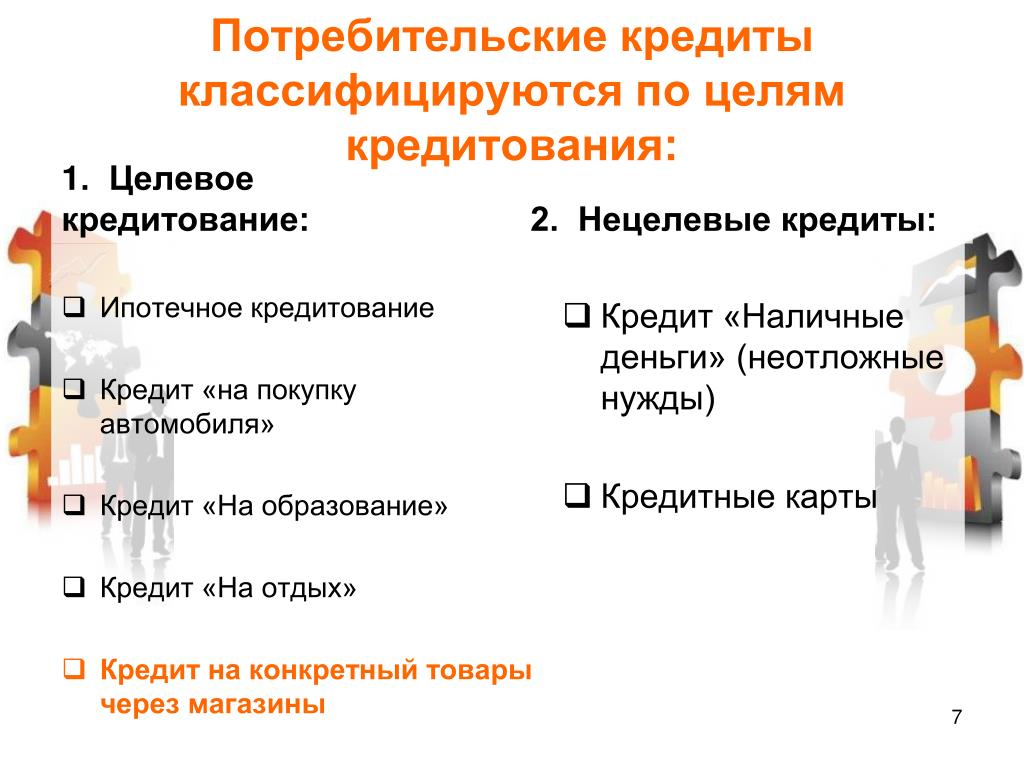

По целям кредитования:

- Целевые – кредиты, выданные для финансирования конкретных нужд получателя;

- Нецелевые – здесь получатель свободен в своих расходах.

По способу обеспечения возврата:

- Залоговые – имеющие обязательным условием передачу кредитору в залог ценного имущества или прав на него;

- Беззалоговые – в этом случае соблюдение кредитного договора заемщиком не обеспечивается имуществом;

- Кредиты под поручительство – это значит появление в кредитной сделке третьих лиц, которые принимают на себя ответственность за соблюдение кредитополучателем платежных обязательств;

- Кредиты без поручителей – в этом случае заемщик несет все обязательства самостоятельно.

Залог, поручительство и другие дополнительные гарантии делают заем более надежным в глазах кредитора. В этом отношении существует одна общая закономерность:

- Чем надежнее обеспечен кредит – тем ниже плата за него.

Это означает, что процентные ставки по обеспеченным кредитам ниже, чем по необеспеченным, выдача обеспеченных кредитов происходит легче и быстрее.

Кроме уже перечисленных правил и ограничений, кредитование бывает обусловлено дополнительными обязательствами для заемщика. Это может быть обязанность заниматься конкретным видом деятельности, направление заемных средств на определенные операции, другие ограничения.

Особенно значимым для кредитования условием оказывается способ использования заемных средств. Именно по этому признаку классифицируют кредиты в первую очередь. Так выделяют:

Это только основные, наиболее известные сферы потребления кредитных ресурсов.

Другие формы кредитования возможны, находят свое применение, но встречаются реже.

Кредитное предложение определяется потребностями получателей, возможностями и предполагаемой выгодой кредитных организаций, и регулируется законодательством.

Сторонами кредитной сделки выступает кредитор (займодавец) и кредитополучатель (заемщик). Для законодательства обе стороны находятся в равном положении. На практике владелец средств определяет условия кредитования, а заемщик их принимает или отказывается.

Тема кредитования не исчерпывается перечисленным выше. Множество конкретных аспектов, таких как форма кредитного соглашения, исполнение обязательств и гарантии, государственное вмешательство и др. становится объектом отдельного рассмотрения.

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

Потребительский кредит | Банки, выдающие кредиты на любые цели

1492 просмотров

Взять потребительский кредит можно практически в любом российском банке, однако выбор предложений настолько широк, что в нем несложно запутаться. Чтобы облегчить вам задачу, мы отобрали для вас банки, которые выдают потребительские кредиты на выгодных условиях и практически без отказа, чтобы вы могли сравнить предложения банков по ставке, сумме и требованиям.

Потреб кредит — Ответы на все вопросы

Потребительский кредит — это нецелевой кредит, который выдается банком гражданам на приобретение предметов потребления. В отличие от ипотеки и автокредита, потреб кредит — необходимая человеку сумма средств на покупку любых товаров и услуг, в том числе длительного пользования. Кто-то оформляет кредит на покупку бытовой техники, кто-то для оплаты лечения, кто-то на поездку заграницу и не только.

В отличие от ипотеки и автокредита, потреб кредит — необходимая человеку сумма средств на покупку любых товаров и услуг, в том числе длительного пользования. Кто-то оформляет кредит на покупку бытовой техники, кто-то для оплаты лечения, кто-то на поездку заграницу и не только.

В отдельных случаях есть смысл оформлять целевой кредит. Например, кредиты на образовательные цели даются под низкий процент, однако для их оформления нужно больше документов.

Взять кредит потребительский достаточно просто. От вас требуется только оформление онлайн заявки на кредит, в которой нужно указать:

- ФИО заемщика, его пол, возраст, регион проживания.

- Контактные данные — личный номер телефона, адрес электронной почты.

- Паспортные данные — код и серию паспорт, кем выдан.

- Информацию о месте работы: название компании, адрес, контактный номер телефона, должность, стаж работы.

- Свой ежемесячный доход, семейное положение, наличие других задолженностей и др.

Если у вас есть задолженности в других банках, вы можете оформить рефинансирование потребительских кредитов. Это возможность снизить процентную ставку и, соответственно, долговую нагрузку.

Как оформить потребительский кредит?

Кредиты потребительские сейчас оформляются онлайн. Вам нужно выбрать банк, а затем:

- Нажать на кнопку «Оформить онлайн».

- Изучить условия кредитования и выбрать наиболее подходящие для себя — укажите желаемую сумму и сроки.

- Ввести личные данные: ФИО, возраст, место проживания, паспортные данные, информацию о месте работы и доходах, а также ответить на оставшиеся вопросы анкеты.

- Отправить заявку.

Ответ по заявке на потребительский кредит приходит в течение нескольких дней, но предварительное решение можно узнать практически моментально. Вам придет соответствующее СМС на указанный номер телефона, а также письмо на email.

В случае одобрения заявки подготовьте документы, удостоверяющие личность, и отправляйтесь в ближайшее отделение банка, куда вы подавали свой запрос. После идентификации вашей личности, оператор предоставит вам кредитный договор на подписание. Внимательно изучите его, прежде чем поставить свою подпись.

После идентификации вашей личности, оператор предоставит вам кредитный договор на подписание. Внимательно изучите его, прежде чем поставить свою подпись.

Как получить потребительский кредит с низкой процентной ставкой?

Программы потребительского кредитования предусматривают разные условия, однако получить кредит под низкий процент реально в любом банке, если следовать таким рекомендациям:

- Возьмите с собой все документы. В данном случае действует принцип «чем больше — тем лучше». Обязательный документ в любом банке — паспорт гражданина России. Однако помимо него желательно взять с собой второй документ, удостоверяющий личность, а также документы, которые могут подтвердить вашу платежеспособность — справку о доходах, СТС и тому подобное. При наличии полного пакета документов индивидуальная процентная ставка по кредиту будет минимальной.

- Рассчитайте потребительский кредит: калькулятор кредита поможет вам ориентировочно просчитать переплату, ежемесячные платежи и полную стоимость кредита. Таким образом, вы сможете не только оценить свою кредитоспособность, но и сравнить разные предложения банков.

- Рассчитайте выгоду от страхования. Программы финансовой защиты позволяют существенно снизить кредитную ставку, однако услуги страхования — платная опция, которая не всегда целесообразна.

Таким образом, вы сможете не только оценить свою кредитоспособность, но и сравнить разные предложения банков.

Таким образом, вы сможете не только оценить свою кредитоспособность, но и сравнить разные предложения банков.Выгодные потребительские кредиты предлагаются зарплатным клиентам. Если в нашем рейтинге вы увидели название банка, в котором обслуживается ваша зарплатная карта, обращайтесь туда в первую очередь.

Что нужно, чтобы взять потребительский кредит?

Для оформления потребительского кредита онлайн необходимо соответствовать 3 основным требованиям. Во-первых, кредиты выдаются только гражданам Российской Федерации. Во-вторых, на момент оформления кредита заемщик должен быть совершеннолетним (где лучше оформить кредит с 18 лет, смотрите в другой нашей статье). Пожилым заемщикам, наоборот, следует обратить внимание на максимальные возрастные ограничения. Кредиты пенсионерам обычно выдаются до 70–75 лет.

Другие требования нужно уточнять непосредственно в банке. К примеру, некоторые компании дополнительно устанавливают требования к доходу заемщика, другие — наоборот создают более лояльные условия кредитования.

Кредит — Википедия

Креди́т (лат. creditum — заём от лат. credere — доверять) — экономические отношения, при которых одна из сторон не возмещает немедленно полученные от другой стороны деньги или другие ресурсы, но обещает предоставить возмещение (оплату) или вернуть ресурсы в будущем. Фактически, кредит является юридическим оформлением экономического обязательства.

Кредитные отношения могут выражаться в разных формах: коммерческий кредит, банковский кредит, заём, лизинг, факторинг и т. д.

Другие варианты определения кредита[1]:

- взаимоотношения между кредитором и заёмщиком;

- возвратное движение стоимости;

- движение платёжных средств на началах возвратности;

- движение ссуженной стоимости;

- движение ссудного капитала;

- размещение и использование ресурсов на началах возвратности.

Согласно определению Джона Милля, кредит «есть разрешение одному лицу пользоваться капиталом другого лица»[2].

Сущность кредита

Возникновение кредита как особой формы стоимостных отношений происходит тогда, когда стоимость, высвободившаяся у одного экономического субъекта, какое-то время не вступает в новый воспроизводственный цикл[3]. Благодаря кредиту она переходит от субъекта, не использующего её (кредитор), к другому субъекту, испытывающему потребность в дополнительных средствах (заёмщик).

Функции кредита

Функции кредита: перераспределительная, создания кредитных орудий обращения; воспроизводственная и стимулирующая[3].

Благодаря перераспределительной функции происходит перераспределение временно высвободившейся стоимости. Она может осуществляться на уровне предприятий, отрасли, государства (национальной экономики), мирового хозяйства (мировой экономики). Перераспределение идёт на условиях возврата стоимости.

Функция создания кредитных орудий обращения связана с возникновением банковской системы. Благодаря возможности хранения денежных средств на счетах в банках, развитию безналичных расчётов, зачёту взаимных обязательств, появились кредитные средства обращения и платежа.

Воспроизводственная функция кредита проявляется двояко: 1) получение заёмщиком кредита обеспечивает его необходимым объёмом капитала для ведения предпринимательской деятельности (производства). Посредством кредита происходит воспроизводство хозяйствующего субъекта (товаропроизводителя) как такового; 2) в результате предоставления кредита разным предприятиям воспроизводятся как лучшие, так и худшие для общества условия производства товаров (качество, себестоимость, цена).

Стимулирующая функция кредита проявляется в возможности развития производства без наличия собственных денежных средств. Благодаря кредиту предприятия получают мощный стимул для дальнейшего развития.

Формы кредита

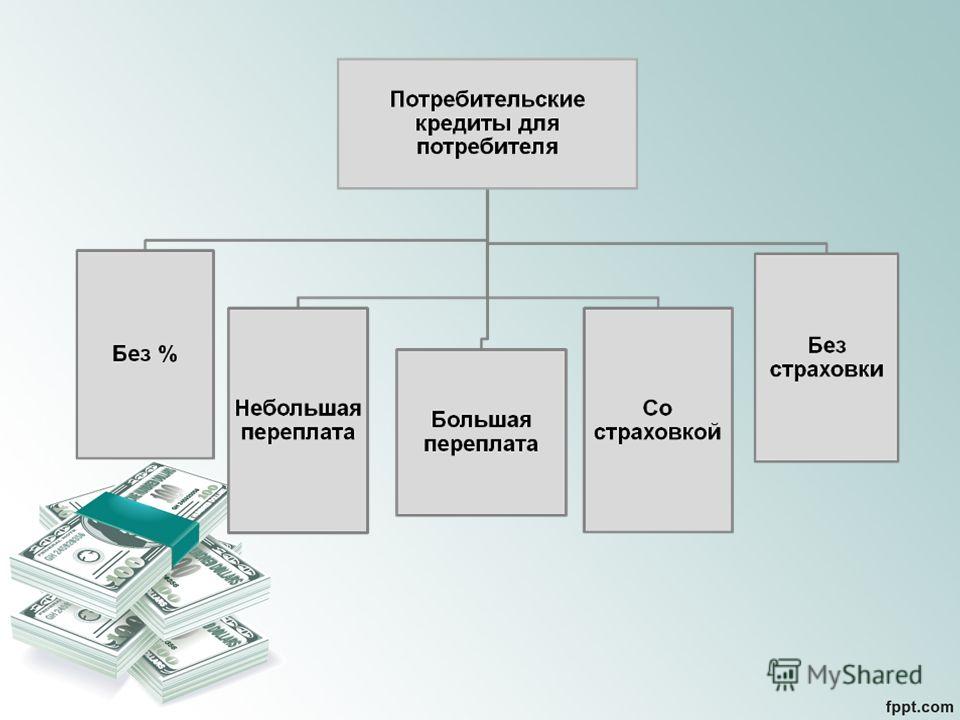

В зависимости от размера процентной ставки можно выделить кредиты с положительной процентной ставкой, беспроцентные кредиты (процентная ставка равна нулю) и кредиты с отрицательной[4] процентной ставкой.

В зависимости от вещественной формы ссуженной стоимости выделяют товарную, денежную и смешанную формы кредита.

Товарная форма кредита предполагает передачу во временное пользование конкретной вещи, определённой родовыми признаками. Данная форма исторически существовала до появления денежных отношений. Эквивалентом для обмена являлись отдельные товары (меха́, скот, зерно и пр.), а кредиторами были субъекты, обладавшие излишками предметов. Возвращать надлежало аналогичное имущество с оговоренным или естественным (для скота, зерна, птицы) приращением. В современных условиях товарной формой кредита является поставка товаров с отсрочкой оплаты (обычно от производителя в адрес торговой организации), продажа в рассрочку, аренда (прокат) имущества, лизинг оборудования, товарная ссуда или заём, некоторые варианты ответственного хранения. В ряде случаев возвращать надлежит то же самое или аналогичное имущество с дополнительной оплатой или без таковой. Если возвращать надлежит денежный эквивалент товара, полученного в кредит, то получается смешанная форма кредита[1].

Денежная форма кредита предполагает передачу во временное пользование оговоренного количества денег. Денежная форма является преобладающей в современных условиях экономики. Данная форма кредита активно используется всеми субъектами экономических отношений (государством, предприятиями, отдельными гражданами) как внутри страны, так и во внешнем экономическом обороте[1]. В денежной форме кредита нет эквивалентного товарно-денежного обмена, а есть передача стоимости во временное пользование с условием возврата через определённое время и, как правило, с уплатой процентов за пользование ей[3].

Смешанная форма кредита возникает в том случае, когда кредит был предоставлен в форме товара, а возвращён деньгами или наоборот — предоставлен деньгами, а возвращён в виде товара. Последний вариант часто используется в международных расчётах, когда за полученные денежные ссуды расчёт производится поставками товаров. Во внутренней экономике продажа товаров в рассрочку сопровождается постепенным возвращением кредита в денежной форме[1].

Роль кредита

Кредит играет важную роль в саморегулировании величины средств, необходимых для совершения хозяйственной деятельности. Благодаря кредиту предприятия располагают в любой момент такой суммой денежных средств, которая необходима для нормальной работы.

Роль кредита важна для пополнения оборотных средств, потребность в которых у каждого предприятия не стабильна, меняется в зависимости от условий работы: рыночных, природных, климатических, политических и др.

Роль кредита велика для воспроизводства основных фондов. Используя кредит, предприятие может совершенствовать, увеличивать производство значительно быстрее, чем при его отсутствии.

Важна роль кредита в регулировании ликвидности банковской системы, а также в создании эффективного механизма финансирования государственных расходов.

Разновидности кредита

В различных культурах

Кредит в Месопотамии

Уже во II тысячелетии до нашей эры в государствах Месопотамии кредитные отношения были систематическими и распространёнными, что потребовало их законодательного регулирования. Кодексом Хаммурапи в статье 117 устанавливалось, что в долговом рабстве человек мог пробыть не более трёх лет, после чего его надо было отпускать на свободу. Статья 116 гласила, что если сын свободного человека, взятый в долговое рабство кредитором, умер в доме кредитора от дурного обращения с ним, то за это смерти мог быть предан сын кредитора.

Кодексом Хаммурапи в статье 117 устанавливалось, что в долговом рабстве человек мог пробыть не более трёх лет, после чего его надо было отпускать на свободу. Статья 116 гласила, что если сын свободного человека, взятый в долговое рабство кредитором, умер в доме кредитора от дурного обращения с ним, то за это смерти мог быть предан сын кредитора.

Кредит в Древнем Египте

В Древнем Египте, банки урожая развились до возможности перевода между филиалами без физического переноса самого урожая, основываясь лишь на записях чиновников таких банков[5].

Кредит в Империи Инков

Административные чиновники кураки во время неурожайных годов из хранилищ, которые наполнялись урожаями, полученными из полей-чакара правителя Инки, с разрешения самого Инки выдавали пищу бедным людям поселения, и при этом вносили в кипу отчёты о том, что таким образом было получено. Поэтому эти отчисления делались в качестве ссуды, то есть, можно утверждать, что у инков существовал институт финансового кредитования[6]. Также всё, что, как указывал Педро Сьеса де Леон в своей «Хронике Перу», выдавали отдельным жителям со складов правителя Инки, вручали под отчёт служащим камайос, которые занимались кипу. В кипу было видно, что каждый индеец сделал, и всё им сделанное вычиталось у него из подати, которую ему надлежало отдать. Но возвращение займа делалось не теми самыми видами продукции, а оплачивалось разными видами работ. Так же дело обстояло и с выдачей провизии со складов составов для целой общины или провинции:

Также всё, что, как указывал Педро Сьеса де Леон в своей «Хронике Перу», выдавали отдельным жителям со складов правителя Инки, вручали под отчёт служащим камайос, которые занимались кипу. В кипу было видно, что каждый индеец сделал, и всё им сделанное вычиталось у него из подати, которую ему надлежало отдать. Но возвращение займа делалось не теми самыми видами продукции, а оплачивалось разными видами работ. Так же дело обстояло и с выдачей провизии со складов составов для целой общины или провинции:

…если вдруг наступал какой-нибудь неурожайный год, они также приказывали открывать склады и предоставят в заём [prestar] провинциям необходимую провизию, а потом, в год изобилия, те отдавали и поставляли в них [то есть на склады] вновь, согласно своему учёту, определённое количество.

— Сьеса де Леон, Педро. Хроника Перу. Часть Вторая. Глава XIX.[7]

Кредит в форме зарплаты

Маркс считал, что рабочий продаёт работодателю не результаты своего труда, а свою рабочую силу и делает это перед тем, как приступит к работе. С того момента, как рабочий договорился о цене (размере заработной платы) и обязался выполнить оговоренную работу, рабочий уже принимает на себя обязательство, он уже становится должником, хотя ничего от работодателя не получил. Чтобы долг действительно существовал, работодатель должен был бы произвести оплату или у него уже должны возникать обязательства по оплате купленной рабочей силы. Непосредственная работа рассматривается в марксизме как процесс производственного потребления рабочей силы и материализацию труда в товаре, который изначально принадлежит работодателю, а не рабочему. Маркс считает, что если проданная рабочая сила уже потребляется работодателем и не была оплачена, то значит работодатель уже должник, а рабочий его кредитор. Рабочий не может получать оплату за товар, который ему никогда не принадлежал. Но зарплату рабочему начисляют и выплачивают якобы как оплату за товар после его создания, и даже с риском не получить её вовсе, если предприятие обанкротится.[8]

С того момента, как рабочий договорился о цене (размере заработной платы) и обязался выполнить оговоренную работу, рабочий уже принимает на себя обязательство, он уже становится должником, хотя ничего от работодателя не получил. Чтобы долг действительно существовал, работодатель должен был бы произвести оплату или у него уже должны возникать обязательства по оплате купленной рабочей силы. Непосредственная работа рассматривается в марксизме как процесс производственного потребления рабочей силы и материализацию труда в товаре, который изначально принадлежит работодателю, а не рабочему. Маркс считает, что если проданная рабочая сила уже потребляется работодателем и не была оплачена, то значит работодатель уже должник, а рабочий его кредитор. Рабочий не может получать оплату за товар, который ему никогда не принадлежал. Но зарплату рабочему начисляют и выплачивают якобы как оплату за товар после его создания, и даже с риском не получить её вовсе, если предприятие обанкротится.[8]

Некоторые либеральные авторы, например, Ойген фон Бём-Баверк, считают работодателя кредитором работника, так как доход от его работы он получит лишь при осуществлении продажи произведённого работником товара. [источник не указан 2145 дней]

[источник не указан 2145 дней]

См. также

Примечания

Литература

- Деньги, кредит, банки: Учебник / Под ред. О. И. Лаврушина. — М.: Финансы и статистика, 2000. — 464 с.

- Финансы и кредит: Учебник / Под ред. проф. М. В. Романовского, проф. Г. Н. Белоглазовой. — М.: Высшее образование, 2006. — ISBN 5-9692-0039-5.

Виды потребительских кредитов

Видов потребительских кредитов достаточно много. Если посмотреть на различную рекламу, их становится все больше с каждым днем. Есть ли какая-либо принципиальная разница между кредитами кроме названия? Есть! В этой статье будет рассмотрено 10 основных видов потребительского кредитования.

Сначала их перечислим:

- Кредит на неотложные нужды.

- Единовременный кредит.

- Возобновляемый кредит.

- Кредит на недвижимость.

- Кредит на приобретение товаров.

- Кредит на платные услуги.

- Доверительный кредит.

- Кредит для молодых семей.

- Пенсионный кредит.

- Кредит под залог любых материальных ценностей.

Особенности данных кредитов.

- Данный вид является самым универсальным видом потребительского кредита, который выдается практически всем физическим лицам, которые являются дееспособными. «Неотложные нужды» — это понятие может толковаться максимально широко, что позволяет потенциальным заемщикам не оглашать и не указывать кредиторам истинные причины желания получить денежные средства.

- Это вид кредитования также универсален, предоставляется практически всем дееспособным гражданам, однако имеет лимит денежных средств, который рассчитывается банком, исходя из платежеспособности заемщиков.

- Также это называют «Кредит с отсрочкой». Суть его в том, что заемщики получают средства не сразу, а тогда, когда им нужно и сколько им нужно. Кредит рассчитан на определенный период времени.

- Суть здесь в том, что недвижимость, которую покупает заемщик на деньги банка, становится залогом.

- Данный вид кредита получают в торговой точке при покупке тех или иных товаров. Организация, которая предоставляет такие услуги, предварительно заключила договор с банком.

- Кредит похож на предыдущий, однако вместо товара здесь служат услуги:

- Медицинские.

- Туристические.

- Образовательные и т.д.

- Этот кредит только для людей с хорошей кредитной историей, которые уже имели дела с банком и добросовестно погасили все предыдущие кредиты. Один из самых выгодных и гибких кредитов, особенно при повторном обращении в один и тот же банк. Часто название не имеет смысла, и этот кредит действует как потребительский кредит на неотложные нужды.

- Название кредита говорит само за себя. Чтобы получить данный кредит, нужно состоять в браке и быть в возрасте до 28-30 лет. Данные кредиты могут быть как универсальными, так и целевыми.

- Из названия также все понятно. Этот вид кредита такой же, как и предыдущий, однако выдается людям, которые уже достигли пенсионного возраста и продолжают работать.

- Это кредитование также называют ломбардным. Оно имеет одни из самых высоких процентов и коротких сроков. Данный кредит выдается только при залоге, а сумма выданных денежных средств не может превышать реальную стоимость залога. Плюсы этого кредита в том, что он не учитывает платежеспособность заемщика и выдается абсолютному любому гражданину.

Кредит рассчитан на определенный период времени.

Кредит рассчитан на определенный период времени.

Вывод.

Из вышесказанного можно легко сделать вывод, что при всем многообразии видов кредитования, каждый вид уникален и рассчитан на самых различных людей! Сегодня, в связи с популярностью кредитования (по статистике около 80% людей в мире хотя бы раз сталкивались с кредитом), существует множество его форм. Кредит рассчитан на каждую категорию граждан по любому социальному признаку и общественному положению:

- Возраст.

- Уровень дохода.

- Семейное положение.

- Наличие имущества.

- Занятость.

- Платежеспособность и т.д.

Сегодня практически любой человек быстро и без проблем может получить деньги наличными в кредитна любые нужды и на любые сроки.

ЭТО ИНТЕРЕСНОЧто такое срочный потребительский кредит?

Практически у каждого человека периодически рождается потребность в приобретении каких-либо товаров или услуг. Это может быть покупка новой бытовой техники, мебели, ремонт жилья, поездка в отпуск. Хорошо, когда траты планировались, соответственно к ним подготовились, накопив нужную сумму денег…

Но что же делать, когда деньги срочно необходимы, а их нет в наличии? В этом случае можно воспользоваться услугой срочного кредитования физических лиц банком.

срочный потребительский кредит

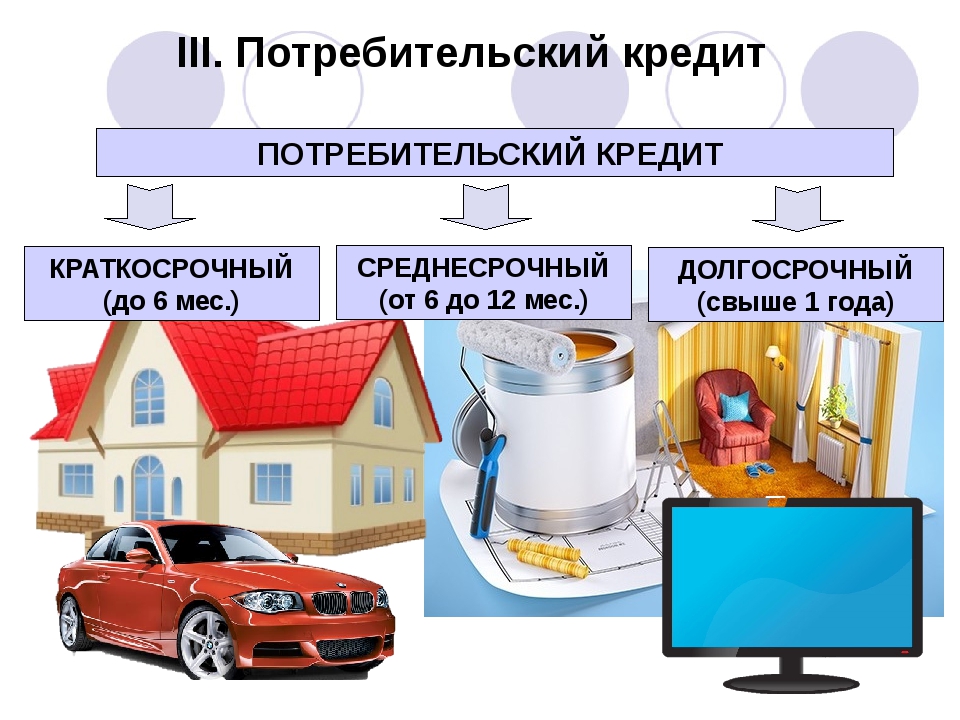

Срочный кредит по своей специфике относится к потребительским займам, его еще называют кредитом на неотложные нужды. Размер кредита, срок заимствования может варьироваться в зависимости от потребности и финансовых возможностей заемщика. Средний срок в области предоставления срочных кредитов находится в диапазоне одного-пяти лет.

Размер кредита, срок заимствования может варьироваться в зависимости от потребности и финансовых возможностей заемщика. Средний срок в области предоставления срочных кредитов находится в диапазоне одного-пяти лет.

У современного российского заемщика популярностью пользуются среднесрочные потребительские займы. Заемщику не стоит оставлять без внимания тот факт, что чем длительнее период погашения кредита, тем меньше ежемесячная оплата и выше установленная банком процентная ставка.

Надо заметить, что срочные потребительские займы с малым сроком погашения предоставляются кредитными учреждениями заемщику без обеспечения залога по кредиту.

К потенциальным клиентам срочного потребительского кредита относятся лица, которые соответствуют нескольким основным критериям:

- Заемщик, имеющий постоянный легальный доход, позволяющий без ущерба по отношению к основным нуждам производить погашение кредита.

- Заемщик должен иметь стаж на текущем рабочем месте не менее года.

- Заемщик должен иметь постоянную прописку. Кредит может быть выдан на период предоставления временной регистрации.

Потенциальный заемщик срочного потребительского кредита в первую очередь должен подать заявку на получение займа в банке или на его сайте, предоставить необходимый пакет документов. Процесс одобрения или неодобрения заявки займет не более семи дней.

Надо заметить, что от скорости принятия решения банком о кредитовании заемщика будет зависеть размер процентной ставки. При быстром одобрении заявки ставка будет выше. Кредитное учреждение обязательно проверит кредитную историю потенциального заемщика. Банк может отказать заемщику в предоставлении кредита без объяснения причин.

Зачастую заемщики при оформлении кредита не могут точно определить необходимое им количество денежных средств и срок заимствования. Это в свою очередь приводит к возникновению задолженности по кредиту, штрафным санкциям.

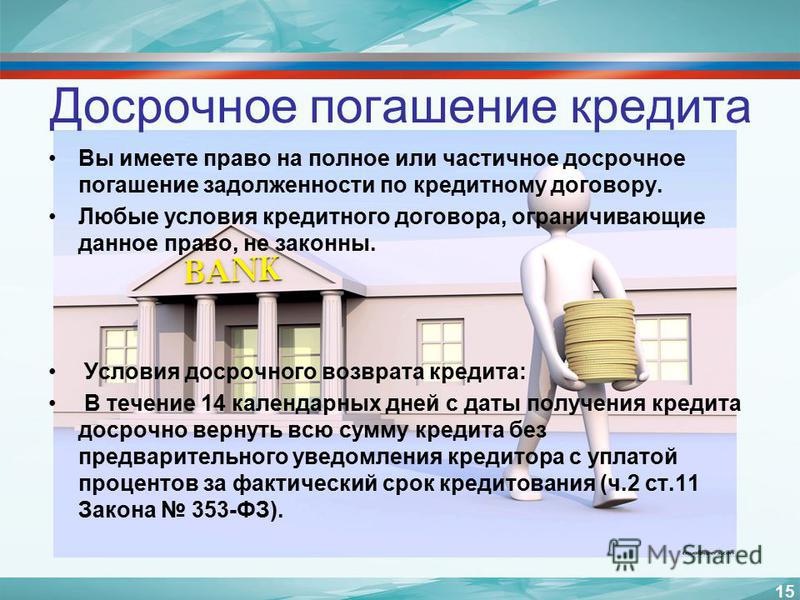

Прежде чем отдать предпочтение тому или иному банку, следует уточнить, берет ли кредитное учреждение за досрочное погашение кредита или превышение суммы ежемесячной оплаты комиссионный сбор.

Как правило, практически всеми кредитными учреждениями взимаются комиссионные сборы за создание и обслуживание ссудного счета. Но в некоторых банках данные сборы берутся с клиента разово, только при оформлении кредита, в других взимаются ежемесячно, что составляет в итоге немалую сумму. Поэтому потенциальному заемщику в этом вопросе надо будет разобраться, чтобы не переплачивать лишнего.

К выбору срочного потребительского кредита надо относиться со всей серьезностью, изучив предложения хотя бы нескольких банков, определить плюсы и минусы, и только после этого подавать заявку в кредитное учреждение на получение срочного займа.

——————————

Понравилась статья? Поделитесь пожалуйста с другими! Спасибо 🙂

Автор: Webmoneycredit.org

Потребительский кредит — e-xecutive.ru

Что такое потребительский кредит

Потребительское кредитование – это одна из форм краткосрочных займов физическим лицам для решения их потребительских целей, не связанных с ведением предпринимательской деятельности.

Кредитором может выступать не только банковское учреждение, но и кредитные союзы, а также торгово-сервисные организации.

Основные отличия потребительских займов

1) Упрощенная процедура андеррайтинга.

2) Минимальный пакет документов от заемщика (удостоверение личности, справка о доходах).

3) Самые высокие процентные ставки по сравнению с традиционным банковским кредитованием.

4) Краткий срок кредитования – от трех месяцев до пяти лет. В среднем – около года.

5) Объектом потребительского кредитования могут быть не только деньги (наличные или безналичные), но и товар, на покупку которого клиент просит оформить ссуду.

6) Обеспечение кредита, страхование или поручительство – это условие выполняется только, если речь идет о крупных суммах займа, выданных деньгами на максимально возможный срок, или в случае покупки дорогостоящего имущества (например, автомобиля).

Формы потребительского кредитования

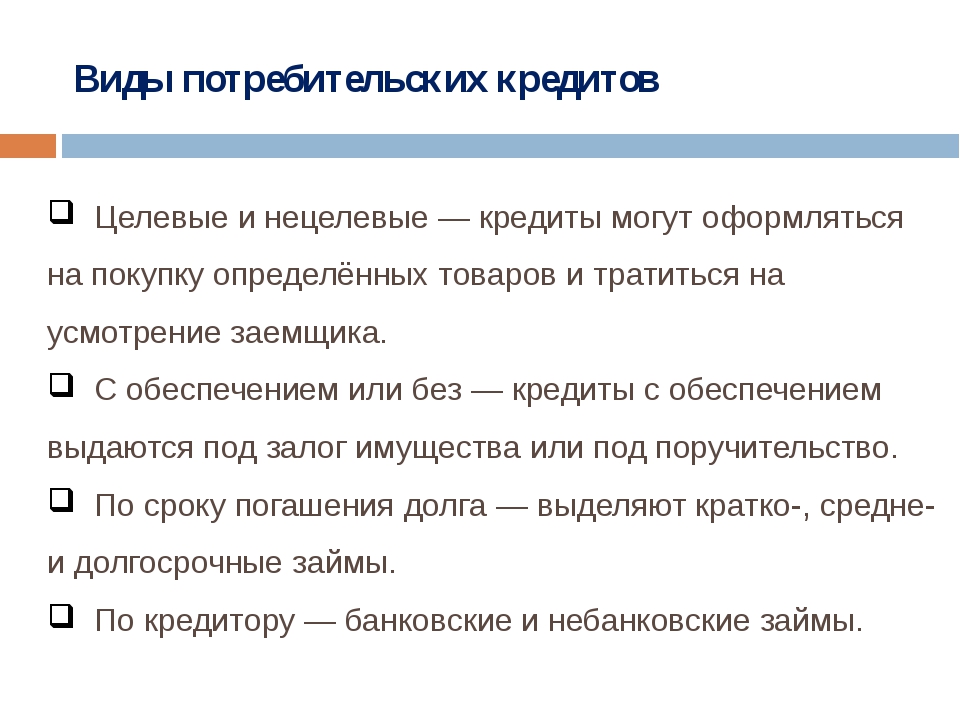

Существует две основные группы потребительских кредитов: целевые и нецелевые, в свою очередь среди них выделяют:

1) Целевое кредитование – это товарный кредит. Главное отличие: кредитному представителю, который оформляет сделку, известна конечная цель клиента – какой именно товар он хочет получить в счет будущего погашения.

Главное отличие: кредитному представителю, который оформляет сделку, известна конечная цель клиента – какой именно товар он хочет получить в счет будущего погашения.

Основные характеристики:

- Оформление кредита осуществляется в точке продаж бытовых товаров;

- Заявка на кредит одновременно является и договором купли-продажи;

- Клиент получает искомый товар сразу же после подписания договора без первичного взноса;

- Упрощенный и ускоренный порядок рассмотрения заявки – до одного часа;

- Отсутствует обеспечение по кредиту и в то же время приобретаемый товар не является залоговым.

2) Нецелевое кредитование – это денежный кредит. Средства поступают в виде наличных денег или путем оформления кредитной карты. Среди нецелевых кредитов выделяют:

Потребительский кредит на неотложные нужды

- Единоразовая выдача требуемой суммы.

- Заемщик не подтверждает, на какие именно цели он собирается использовать полученные денежные средства.

- Выдача кредита происходит в стационарном подразделении банка;

- Предварительная подготовка определенного пакета документов, в частности страхование;

- Более низкая процентная ставка, которая уменьшается по факту обеспечения.

- Максимальный срок кредитования в сравнении с другими видами потребительских кредитов.

Кредитная карта

- Возможность возобновления лимита кредитования в случае финансовой дисциплины клиента. То есть, данной кредитной картой можно аналогичным образом пользоваться и далее вплоть до окончания срока её действия.

- Наличие льготного периода (обычно первые несколько месяцев после оформления карты), когда проценты за пользование кредитом не начисляются;

Экспресс-кредит

- Имеет спонтанный характер, не всегда спланированный по причине минимального пакета документов.

- Предоставление небольших сумм на минимальный срок.

- Возможность оформления не только в банковском отделении, но также в мобильных точках продаж.

Ссылки

- Потребительское кредитование. Разумный подход

- Навести порядок в личных финансах, когда есть доходы, но все тратится

Это заготовка энциклопедической статьи по данной теме. Вы можете внести вклад в развитие проекта, улучшив и дополнив текст публикации в соответствии с правилами проекта. Руководство пользователя вы можете найти здесь

Что такое потребительский кредит? (с иллюстрациями)

Потребительский кредит — это кредит, предоставляемый физическим лицам с целью использования товаров и услуг при их погашении. Региональные определения этого понятия различаются. В некоторых регионах потребительским кредитом считается любой вид ссуды, предоставленный для личных финансов, в том числе ипотека. В других областях кредит на покупки, которые считаются инвестициями, не классифицируется как потребительский кредит, и, следовательно, ипотека и маржинальные счета для инвестиций не являются формами потребительского кредита.

В самом широком смысле потребительский кредит включает кредитные карты, платежные карты магазинов, личные ссуды, ссуды на покупку транспортных средств и другие кредитные линии. Кредит может быть на конкретный товар, например, когда люди подают заявку на финансирование автомобиля, или это может быть открытая кредитная линия, как с кредитной картой, которую можно использовать для покупки чего-либо.Финансовые учреждения, предоставляющие потребительские кредиты, определяют, сколько кредитов следует предлагать и на каких условиях.

В случае финансирования автомобиля потребитель использует кредит для конкретной покупки.

Потребители платят за кредит.Комиссия за выдачу кредитов обычна для ссуд, и люди также платят проценты, поскольку они возвращают потраченные средства. Эмитенты кредита используют эти затраты для получения прибыли по своим займам. Проценты и сборы за оформление могут варьироваться в зависимости от клиента и эмитента. Для некоторых типов кредитов от людей может потребоваться оформить страховку, чтобы защитить свою способность погашать. В случае автокредитования, например, кредиторы обычно требуют, чтобы заемщики имели комплексную страховку на свои автомобили, чтобы погасить ссуду в случае, если автомобиль будет исчерпан.

Доступность потребительских кредитов колеблется в зависимости от экономического давления. Когда экономика находится в хорошем состоянии, кредиты часто легко доступны, и потребители могут потенциально оказаться в большой потребительской задолженности, если они воспользуются всеми доступными им кредитами.В периоды экономического спада кредитные рынки, как правило, сужаются, потому что финансовые учреждения более склонны к риску, и получить кредит для личных покупок может быть сложнее.

Когда экономика находится в хорошем состоянии, кредиты часто легко доступны, и потребители могут потенциально оказаться в большой потребительской задолженности, если они воспользуются всеми доступными им кредитами.В периоды экономического спада кредитные рынки, как правило, сужаются, потому что финансовые учреждения более склонны к риску, и получить кредит для личных покупок может быть сложнее.

Можно использовать несколько инструментов, чтобы оценить, сколько кредита может безопасно получить человек или домохозяйство.Финансовые учреждения используют кредитные отчеты и другую информацию, чтобы решить, какой кредит предложить. Люди, берущие долги, могут захотеть подумать, насколько стоимость обслуживания этих долгов добавится к их ежемесячным расходам. Также рекомендуется заранее подумать и подумать о том, что произойдет в случае потери работы или других жизненных событий, которые могут помешать возможности погашать долги.

Что такое потребительское финансирование? (с иллюстрациями)

Потребительское финансирование связано с процессом кредитования, который происходит между потребителем и кредитором.В некоторых случаях кредитором может быть банк или финансовое учреждение. В других случаях кредитор может быть компанией, предлагающей домашний кредит в обмен на бизнес потребителя. Потребительское финансирование может включать практически любой вид кредитной деятельности, которая приводит к предоставлению кредита потребителю.

Многие компании предлагают потребителям внутренний кредит в обмен на их бизнес.

Большинство людей получили финансовую помощь в приобретении желаемых продуктов с помощью методов потребительского финансирования. В розничных банковских услугах кредитор предоставляет обеспеченные и необеспеченные ссуды потребителям, желающим приобрести автомобили, дома или заниматься другой деятельностью, требующей значительного финансирования, например, реконструировать дом. Как правило, потребительское кредитование этого типа сопряжено с определенной степенью конкуренции, поскольку потребитель с солидным кредитным рейтингом часто может присмотреться и получить более высокие процентные ставки и условия кредитного соглашения.

Перестройка дома может потребовать значительного финансирования.

В то же время не все формы потребительского финансирования отвечают его интересам.Во многих частях мира учреждения занимаются ссудой денег даже потребителям с плохим кредитным рейтингом или тем, у кого отсутствует разумная способность выплатить заемные средства. Это может быть предложение по кредитным картам, ссуды с очень высокими процентными ставками, включенные в финансовую структуру ссуды, и другие условия, выполнение которых потребителю будет трудно, если вообще возможно.

Как и в случае любого финансового соглашения, для потребителя важно понимать точный характер обязательства, которое берется на себя как часть любой стратегии потребительского финансирования. Понимая и принимая условия, связанные с любой ситуацией с кредитованием, потребитель дает клятву о том, что у него есть возможность погашения в установленные сроки и что у потребителя есть все намерения соблюдать каждый компонент или раздел кредитного соглашения. С этой целью в интересах отдельного потребителя искать наиболее желательные механизмы для любого типа потребительского финансирования, стараясь избегать любой ситуации, которая создаст чрезмерную нагрузку на ресурсы, находящиеся во владении клиента. потребитель.

Понимая и принимая условия, связанные с любой ситуацией с кредитованием, потребитель дает клятву о том, что у него есть возможность погашения в установленные сроки и что у потребителя есть все намерения соблюдать каждый компонент или раздел кредитного соглашения. С этой целью в интересах отдельного потребителя искать наиболее желательные механизмы для любого типа потребительского финансирования, стараясь избегать любой ситуации, которая создаст чрезмерную нагрузку на ресурсы, находящиеся во владении клиента. потребитель.

Что такое страхование потребительских кредитов? (с иллюстрациями)

Страхование потребительских кредитов — это вид страхования, который потребитель может купить, чтобы застраховаться от своей неспособности выплатить долг. В отличие от других видов страхования, страхование потребительских кредитов не оплачивает покупателя; в первую очередь это приносит пользу компании, предоставившей кредит потребителю. В случае, если потребитель не может выплатить ссуду, оплатить счет по кредитной карте или погасить какой-либо другой вид долга, страхование потребительского кредита выплачивает деньги, которые потребитель должен. Потребитель обычно покупает кредитную страховку, чтобы обеспечить покрытие на случай, если он потеряет работу, серьезно заболеет или получит травму, которая сделает его инвалидом.

В отличие от других видов страхования, страхование потребительских кредитов не оплачивает покупателя; в первую очередь это приносит пользу компании, предоставившей кредит потребителю. В случае, если потребитель не может выплатить ссуду, оплатить счет по кредитной карте или погасить какой-либо другой вид долга, страхование потребительского кредита выплачивает деньги, которые потребитель должен. Потребитель обычно покупает кредитную страховку, чтобы обеспечить покрытие на случай, если он потеряет работу, серьезно заболеет или получит травму, которая сделает его инвалидом.

Когда кредиторы ссужают деньги потребителям, они берут на себя риск. Если потребитель не возвращает полученную ссуду или кредит, кредитор несет убытки. Если физическое лицо со страховкой потребительского кредита не может выплатить долг из-за потери работы, болезни, инвалидности или другого застрахованного обстоятельства, страхование выплачивает долг или его часть и может помочь удержать потребителя от взыскания и суд по делам о банкротстве. Тем не менее, помогает ли страхование потребительских кредитов избежать взыскания налогов, зависит от типа страхования.

Если физическое лицо со страховкой потребительского кредита не может выплатить долг из-за потери работы, болезни, инвалидности или другого застрахованного обстоятельства, страхование выплачивает долг или его часть и может помочь удержать потребителя от взыскания и суд по делам о банкротстве. Тем не менее, помогает ли страхование потребительских кредитов избежать взыскания налогов, зависит от типа страхования.

Один из распространенных видов страхования потребительских кредитов называется ипотечным страхованием. Потребитель приобретает этот вид страхования, чтобы защитить ипотечного кредитора от некоторых потерь в случае дефолта. Хотя может показаться, что этот тип страхования не приносит большой выгоды заемщику, есть одно важное преимущество обеспечения этого типа страхования: во многих случаях кредитор может быть более склонен предоставить ипотеку, когда заемщик получит ипотечное страхование.К сожалению, однако, ипотечное страхование обычно не защищает заемщика от потери права выкупа.

Хотя может показаться, что этот тип страхования не приносит большой выгоды заемщику, есть одно важное преимущество обеспечения этого типа страхования: во многих случаях кредитор может быть более склонен предоставить ипотеку, когда заемщик получит ипотечное страхование.К сожалению, однако, ипотечное страхование обычно не защищает заемщика от потери права выкупа.

Помимо ипотечного страхования, человек может приобрести другие виды страхования потребительских кредитов. Например, он может приобрести страховку для различных типов ссуд, договоров рассрочки платежа или счетов кредитной карты.Этот тип страхования потребительских кредитов обычно платит кредитору, если владелец счета не может этого сделать. Например, если потребитель теряет работу, становится инвалидом или страдает болезнью или травмой, которая делает его неспособным работать, этот вид страхования обычно полностью выплачивает кредитору или покрывает платежи, которые потребитель пропустил. Часто это помогает потребителю избежать неплатежеспособного кредита и подачи заявок о банкротстве.

Часто это помогает потребителю избежать неплатежеспособного кредита и подачи заявок о банкротстве.

Experian 2020 Consumer Credit Review

Когда американцы вступили в 2020 год, экономика — как показатель доверия потребителей, расходов и показателей фондового рынка — процветала.Однако два месяца спустя страну поразил кризис COVID-19, и экономика скатилась на территорию, невиданную со времен Великой рецессии.

Пандемия коронавируса и вытекающие из этого приказы о разрешении на использование дома и другие ограничения привели к рекордной безработице, резкому падению фондового рынка, экономической неопределенности и закрытию тысяч предприятий в США

Несмотря на эти проблемы и, возможно, частично из-за принятых мер по оказанию помощи Чтобы бороться с экономическими последствиями кризиса, некоторые потребители заметили улучшение некоторых аспектов своего финансового положения с начала пандемии.Средний показатель по стране FICO ® ☉ увеличился на семь пунктов в этом году, что является самым большим ежегодным улучшением по крайней мере за десятилетие.

Основные компоненты кредитного рейтинга, такие как использование кредита и история платежей, также в среднем изменились в лучшую сторону, при этом показатели использования и просроченные платежи снизились с рекордной скоростью. Улучшения такого рода улучшают общее кредитное здоровье потребителей и могут привести к повышению оценок за короткий период времени.

В рамках нашего постоянного анализа кредита и долга в США.S., Experian проанализировала данные кредитного отчета, чтобы увидеть, как изменились кредитные рейтинги за последний год, и понять, какое влияние пандемия оказала на кредитную историю. В этом анализе ежегодно сравниваются репрезентативные данные за 2019 год с самыми последними данными за третий квартал (3 квартал) 2020 года.

Читайте наши идеи и анализ.

Средний кредитный рейтинг в США достиг рекордно высокого уровня

Несмотря на общий экономический спад, средний балл FICO ® в США.Согласно данным Experian за третий квартал 2020 года, S. поднялся на 1% (семь баллов), достигнув рекордной отметки 710. По сравнению со средним ростом, наблюдавшимся за последние 10 лет, рост в 2020 году является необычно высоким.

Источник: Experian

За последнее десятилетие средний показатель FICO ® рос примерно на один пункт в год. До 2020 года наибольшее увеличение количества баллов было скачком на 3,8 пункта в период с 2015 по 2016 год.

В 2020 году 69% американцев имели «хороший» кредитный рейтинг 670 или выше.Это улучшение на 3 процентных пункта по сравнению с прошлым годом и показывает, что недавний рост оценок помогает многим американцам переместить свои кредиты на более благоприятную территорию.

«Количество пропущенных платежей сокращается, уровень потребительского долга снижается, и этому способствуют значительные шаги, предпринятые как правительством [с] расходами на стимулирование, так и частным сектором [с] соглашениями о выплатах кредиторам, чтобы помочь потребителям, затронутым COVID-19 тенденция средней оценки », — говорит Том Куинн, вице-президент по оценке FICO.

Одна треть увеличения рейтинга FICO ® за десятилетие в 2020 году

Оглядываясь назад, можно сказать, что средний кредитный рейтинг увеличился за девять из последних 10 лет, поскольку потребители постепенно улучшали общее управление долгом после Великой рецессии. И хотя оценки имеют положительную динамику, почти треть прироста, наблюдавшегося за последнее десятилетие, пришлась на только 2020 год.

С 2010 по 2020 год средний балл FICO ® в США вырос на 21 балл, или 3.1%, по данным Experian. Одна треть этого роста — семь пунктов, что соответствует увеличению на 1%, — произошла за последний год, что подчеркивает масштабы изменений, зафиксированных в 2020 году.

Как уже упоминалось, большая часть этого роста, вероятно, может быть отнесена к изменениям в использовании кредита , задолженность по кредитным картам и уровень просрочек — все они улучшились с начала пандемии. Хотя кризис еще не закончился и все окончательные экономические последствия еще предстоит осознать, первоначальные данные показывают, что — по крайней мере, пока — многим потребителям удалось оградить свой личный кредит от более широкого экономического спада.

«Это был выдающийся год по многим причинам. С точки зрения кредита, потребители, похоже, преуспели, несмотря на пандемию и экономические потрясения», — говорит Род Гриффин, старший директор по коммуникациям Experian. «Однако я думаю, что нам нужно быть осторожными в отношении того, останутся ли эти цифры высокими или будут снижаться по мере истечения срока действия планов экономического стимулирования и условий оплаты на основе COVID-19».

Падение использования кредита, просрочка ведет к росту рейтинга

Из пяти основных факторов, влияющих на кредитный рейтинг, история платежей является наиболее важной, составляя 35% балла человека по FICO ® .Использование кредита, представляющее собой сумму доступного возобновляемого кредита в использовании по сравнению с кредитными лимитами, является вторым по важности значением, составляющим 30% оценки. Обновление этих факторов может изменить кредитный рейтинг, в результате чего он будет повышаться или понижаться в зависимости от изменений.

В 2020 году потребители сократили задолженность по кредитным картам — наиболее распространенную форму возобновляемой задолженности — на 14%. Это, в свою очередь, повлияло на средний показатель использования кредита, который упал на 3,5 процентных пункта с 28,8% в 2019 году до 25.3% в 2020 году. Неясно, что побудило американцев выплатить долг по кредитной карте, но влияние явно отразилось на улучшении среднего кредитного рейтинга.

Источник: Experian

Наряду с уменьшением задолженности по кредитным картам потребители сократили среднее количество счетов, о которых сообщается как поздно (уровень просрочек). С 2019 года средний процент счетов с просрочкой от 90 до 180 дней (DPD) снизился на 53%. Согласно данным Experian, процент всех аккаунтов DPD от 30 до 59 снизился на 37%, а процент аккаунтов от 60 до 89 DPD снизился на 36%.

Хотя снижение показателей просрочки является значительным, базовая процентная доля просроченных счетов относительно невелика. Например, в 2019 году процент аккаунтов с 60 по 89 DPD составлял всего 0,44%. Сокращение на 36% в 2020 году привело к этому коэффициенту до 0,28% — большое падение, но все же относительно небольшая часть счетов.

Источник: Experian

Хотя выявить единственную причину сокращения просрочек невозможно, некоторые из них могут быть связаны с тем, как определенные платежи по долгам сообщаются в результате принятия законодательства о COVID-19.

Закон о помощи в связи с коронавирусом, чрезвычайной помощи и экономической безопасности (CARES), вступивший в силу в марте, предусматривал, среди прочего, единовременный платеж в размере 1200 долларов для многих американцев; увеличенные пособия по безработице; и предоставил руководство, которое побуждало кредиторов предоставлять жилье заемщикам, финансово пострадавшим от пандемии. Закон также приостановил погашение федеральных студенческих ссуд и включал мандат, согласно которому ипотечные кредиторы разрешают некоторым потребителям временно отдавать свои ссуды на отсрочку.

Эти усилия могли дать потребителям возможность пострадать от кризисной передышки, но по мере изменения или истечения срока действия мер помощи и продолжения пандемии может возникнуть тенденция к увеличению преступности.

Средний балл по FICO ® увеличился во всех штатах

В прошлые годы средний рост баллов по FICO ® в целом не обязательно означал средние показатели лазания в каждом штате. Ситуация изменилась в 2020 году, когда во всех 50 штатах и Вашингтоне, округ Колумбия, средний балл увеличился. Потребители в 25 штатах отметили, что средний балл вырос больше, чем национальная норма в семь баллов. У остальных 26 человек в среднем увеличился как минимум на три пункта.

Понимание вашего кредита | FTC Consumer Information

Мы много слышим о кредитных операциях — кредитные отчеты, кредитные рейтинги, замораживание кредита, кредитный мониторинг.Что все это значит для тебя? Ваш кредит имеет значение, потому что он влияет на вашу способность получить ссуду, работу, жилье, страховку и многое другое. Важно понимать, какой у вас кредит и как его защитить.

В чем заключается ваша кредитоспособность и почему это важно?

Когда люди говорят о вашей кредитной истории, они имеют в виду вашу кредитную историю. Ваша кредитная история описывает, как вы используете деньги. Например:

- Сколько у вас кредитных карт?

- Сколько у вас кредитов?

- Вы оплачиваете счета вовремя?

То, как вы обращались со своими деньгами и счетами в прошлом, поможет кредиторам решить, хотят ли они вести с вами дела.Ваша кредитная история также помогает им определить, какую процентную ставку взимать с вас.

- Если они увидят, что вы всегда оплачиваете свои счета вовремя и никогда не берете в долг больше, чем вы можете выплатить, они, как правило, будут чувствовать себя более уверенно, ведя с вами дела.

- Если они видят, что вы просрочили платежи или задолжали по кредитным картам или займам больше, чем вы можете выплатить, они могут не поверить в то, что вы их вернете.

Кого волнует ваша кредитная история?

Кредиторы, арендодатели, страховые компании и потенциальные работодатели — вот некоторые из тех, кто может изучить вашу кредитную историю.Ваша кредитная история может иметь большое значение, если вы:

- ходатайствовать о ссуде или кредитной карте

- ищу работу

- попробовать снять квартиру

- попробуйте купить или взять машину в аренду

- попытаться получить аренду или страхование жилья

Поскольку этих кредиторов, домовладельцев и других лиц небезразлично, как вы поступаете со своими счетами и другими финансовыми решениями, вы, возможно, захотите позаботиться и о своем кредите.

Как узнать, хороший ли кредит?

«Хорошая» или «плохая» оценка зависит от вашей кредитной истории.Вы можете узнать, как выглядит ваша кредитная история, проверив свой кредитный отчет.

Что в вашем кредитном отчете?

Ваш кредитный отчет — это краткое изложение вашей кредитной истории. Три основных кредитных бюро — TransUnion, Equifax и Experian — собирают кредитную и другую информацию о вас. В своем кредитном отчете вы найдете такую информацию, как:

- ваше имя, адрес и номер социального страхования

- ваши кредитные карты

- ваши кредиты

- сколько денег вы должны

- , если вы оплачиваете счета вовремя или поздно

- , если вы заявили о банкротстве

Другие предприятия платят кредитным бюро за использование этой информации для проверки вашей кредитной истории.Например, они проводят проверку кредитоспособности, прежде чем решить, одолжить вам деньги, дать вам кредитную карту или снять вам квартиру.

СОВЕТ. Кредитные бюро должны убедиться, что информация, которую они собирают о вас, является точной. Это требует Федеральный закон о справедливой кредитной отчетности (FCRA). Но вы хотите регулярно проверять свой кредитный отчет, чтобы быть уверенным в правильности информации.

Как получить кредитный отчет

До апреля 2021 года все в U.S. может получать бесплатный кредитный отчет каждую неделю от всех трех национальных кредитных агентств (Equifax, Experian и TransUnion) на AnnualCreditReport.com.Вы имеете право получать бесплатную копию своего кредитного отчета каждый год в трех основных кредитных бюро (TransUnion, Equifax и Experian). Некоторые финансовые консультанты предлагают разбивать запросы на 12-месячный период, чтобы следить за отчетами и обеспечивать точность информации. Лучший способ получить бесплатный кредитный отчет — это:

Что такое кредитный рейтинг?

Кредитный рейтинг — это число, рассчитываемое на основе информации в вашем кредитном отчете.Это помогает предсказать, насколько вероятно, что вы вернете ссуду и произведете платежи в срок. Вы увидите множество разных систем оценки, но большинство кредиторов используют оценку FICO.

Для расчета вашего кредитного рейтинга компании сначала извлекают информацию из вашего кредитного отчета, например:

- сколько денег вы должны

- вне зависимости от того, вовремя ли вы заплатили или поздно

- как долго у вас есть кредит

- сколько у вас нового кредита

- , просили ли вы недавно новый кредит

Затем, используя статистическую программу, компании сравнивают эту информацию с кредитным поведением людей с аналогичными профилями.На основе этого сравнения статистическая программа выставляет вам балл. Обычно кредитные рейтинги падают между 300 и 850. Более высокий балл означает, что у вас «хорошая» кредитоспособность: компании считают, что вы меньше подвержены риску, а это означает, что вы с большей вероятностью получите кредит или страховку — или заплатите меньше за это. Низкий балл означает, что у вас «плохой» кредит, а это означает, что вам будет сложнее получить ссуду или кредитную карту — и вы с большей вероятностью будете платить более высокие процентные ставки по полученному кредиту.

Как получить кредитный рейтинг

В отличие от вашего бесплатного годового кредитного отчета, здесь нет бесплатного годового кредитного рейтинга.Некоторые компании, с которыми вы ведете бизнес, могут бесплатно предоставить вам кредитный рейтинг. Другие компании могут дать вам бесплатный кредитный рейтинг, если вы подпишетесь на их платную службу кредитного мониторинга. Этот вид услуг проверяет ваш кредитный отчет за вас. Иногда не всегда ясно, что с вас будет взиматься плата за кредитный мониторинг, поэтому, если вы видите предложение о бесплатном кредитном рейтинге, внимательно проверьте, взимается ли с вас плата за кредитный мониторинг.

СОВЕТ. Прежде чем платить деньги, чтобы получить кредитный рейтинг, спросите себя, нужно ли вам его видеть.Ваш кредитный рейтинг основан на вашей кредитной истории: если вы знаете, что у вас хорошая кредитная история, ваш кредитный рейтинг будет хорошим. Было бы интересно узнать ваш счет, но вы можете решить, хотите ли вы заплатить, чтобы его получить. Подробнее о кредитных рейтингах см. В статье Кредитные рейтинги.

Как вы можете защитить свой кредит?

Блокирование кредита

Замораживание кредита (или замораживание безопасности) — это бесплатный способ ограничить круг лиц, которые могут видеть ваш кредитный отчет. Если вас беспокоит, что кто-то использует ваш кредит без разрешения — например, похититель личных данных или хакер после взлома данных — вы можете подумать о приостановлении действия вашего кредитного отчета.Замораживание затрудняет открытие новых счетов на ваше имя кем-либо еще. Это также означает, что вам необходимо временно отменить блокировку, если вы подаете заявку на кредит, поскольку многие банки и кредиторы проводят проверку кредитоспособности перед утверждением новых счетов.

Что следует помнить о замораживании кредита:

- Замораживание кредита не влияет на ваш кредитный рейтинг.

- При замораживании кредита вы по-прежнему можете:

- получите бесплатный годовой кредитный отчет

- открыть новый счет.Чтобы открыть один, просто временно снимите заморозку. Снять заморозку можно бесплатно. Вы можете разместить его снова, когда вам больше не нужны кредиторы, чтобы увидеть ваш кредит.

- устроиться на работу, снять квартиру или купить страховку. Замораживание не распространяется на эти действия, поэтому снимать его не нужно.

СОВЕТ. Замораживание кредита не препятствует вору взимать плату с ваших существующих счетов. Вам по-прежнему необходимо отслеживать все банковские, кредитные карты и страховые выписки на предмет списаний или изменений, которые вы не санкционировали.

Чтобы бесплатно заблокировать кредит в своем кредитном отчете, позвоните по в каждое из трех кредитных бюро по всей стране:

.Equifax

Equifax.com/personal/credit-report-services

800-685-1111

Experian

Experian.com/help

888-ОПЫТНИК (888-397-3742)

Transunion

TransUnion.com/credit-help

888-909-8872

Если вы запрашиваете блокировку через Интернет или по телефону, кредитные бюро должны разместить блокировку в течение одного рабочего дня.Они также должны снять заморозку в течение одного часа. (Если вы делаете запрос по почте, кредитное бюро должно разместить или отменить блокировку в течение трех рабочих дней.) Помните, что вам необходимо связаться со всеми тремя бюро. Подробнее о замораживании кредита читайте в разделе часто задаваемых вопросов о замораживании кредита.

Следите за своим кредитным отчетом

Поскольку ваш кредитный отчет влияет на вашу способность получать ссуды, работу, квартиры и многое другое, вы хотите убедиться, что все в нем правильно и никто не злоупотреблял вашей личной информацией.Сделать это можно несколькими способами:

- Следите за своим кредитным отчетом самостоятельно бесплатно : запросите бесплатный кредитный отчет и просмотрите его, чтобы убедиться в отсутствии проблем или ошибок. Что для таких вещей, как:

- чужая информация в вашем отчете

- информация о вас давняя (особенно более 7 лет назад)

- неверная информация о вашей истории платежей или счетах

- аккаунтов, которые вы не открывали сами — признак того, что кто-то мог украсть вашу личность

Если вы обнаружите в своем кредитном отчете что-то, чего не должно быть, примите меры, чтобы исправить это.См. Раздел ниже «Исправление ошибок в вашем кредитном отчете».

- Принять бесплатный кредитный мониторинг, предлагаемый вам из-за утечки данных : Если ваша информация была раскрыта в результате утечки данных, многие компании предлагают вам бесплатный кредитный мониторинг. Воспользуйтесь этим. Это возможность получить бесплатную помощь в наблюдении за вашим кредитным отчетом и в том, чтобы убедиться, что никто не злоупотребляет вашей личной информацией. Для получения дополнительной информации о том, что делать, если ваша информация была раскрыта в результате утечки данных, перейдите на IdentityTheft.gov / DataBreach.

- Оплата услуги кредитного мониторинга : Эти услуги обычно взимают ежемесячную или годовую плату. Они следят за вашим кредитным отчетом и сообщают вам, если видят что-нибудь подозрительное. Как правило, службы кредитного мониторинга предупреждают вас, когда:

- компания проверяет вашу кредитную историю

- на ваше имя открыт новый ссудный счет или счет кредитной карты

- кредитор или взыскатель долга сообщил, что ваш платеж просрочен

- публичные записи показывают, что вы подали заявление о банкротстве

- против вас вынесено судебное решение

СОВЕТ. Независимо от того, отслеживаете ли вы свою кредитную историю самостоятельно, получаете ли вы бесплатный кредитный мониторинг после утечки данных или платите компании за это, важно регулярно проверять, чтобы избежать каких-либо сюрпризов.Вы можете узнать больше о кредитном мониторинге в Службе защиты от кражи личных данных.

Исправление ошибок в кредитном отчете

Информация в вашем кредитном отчете влияет на вашу способность получить ссуду, квартиру и многие другие важные вещи в вашей жизни. Вы хотите убедиться, что информация в вашем отчете верна. Если вы обнаружите ошибки в своем кредитном отчете, ответственность за их исправление несут как кредитное бюро, так и лицо, компания или организация, предоставившие неверную информацию.Но сначала нужно предпринять определенные шаги.

- Если в вашем кредитном отчете есть ошибки, но вы не сталкивались с кражей личных данных: Во-первых, сообщите в бюро кредитных историй в письменной форме, какую информацию вы считаете неточной. Приложите копии документов, подтверждающих вашу позицию. Кредитное бюро должно расследовать вашу претензию. Он также должен связаться с компанией, которая поместила информацию в ваш отчет. (Например, если эта неверная информация связана со счетом за мобильный телефон, кредитное бюро свяжется с вашей телефонной компанией.) Если эта компания обнаружит, что информация на самом деле неточна, она должна сообщить всем трем кредитным бюро, чтобы они исправили ваш файл.

Во-вторых, свяжитесь с компанией, которая сообщила неверную информацию в кредитное бюро. Сделайте это письменно. Скажите им, что вы оспариваете какой-либо пункт в своем кредитном отчете. Дополнительную информацию и образцы писем с оспариванием см. В разделе «Обсуждение ошибок в кредитных отчетах».

- Если в вашем кредитном отчете есть ошибки из-за кражи вашей личности : вы можете заблокировать отображение этих сборов в своем кредитном отчете.Начните с IdentityTheft.gov, веб-сайта FTC, который предоставит вам личный план восстановления, который проходит через каждый этап. Он предоставит вам отчет о краже личных данных, который можно использовать только для долгов, возникших в результате кражи личных данных.

Ссуды под залог собственного капитала и кредитные линии

Если вы думаете о том, чтобы улучшить дом или ищете способы оплаты обучения вашего ребенка в колледже, вы можете подумать о том, чтобы задействовать капитал своего дома — разницу между тем, за что ваш дом может быть продан, и тем, что вы должны по ипотеке — как способ покрытия расходов.

Финансирование собственного капитала может быть оформлено в виде ссуды или кредитной линии. В случае ссуды под залог собственного капитала кредитор предоставляет вам авансом всю сумму ссуды, а кредитная линия под залог собственного капитала обеспечивает источник средств, которые вы можете использовать по мере необходимости.

При рассмотрении вопроса о ссуде или кредитной линии на покупку собственного капитала изучите и сравните планы ссуд, предлагаемые банками, ссудо-сберегательными организациями, кредитными союзами и ипотечными компаниями. Покупки могут помочь вам получить более выгодную сделку.

Помните, что ваш дом обеспечивает сумму, которую вы заимствуете посредством ссуды под залог собственного капитала или кредитной линии.Если вы не выплатите свой долг, кредитор может заставить вас продать дом, чтобы погасить долг.

Ссуды под залог жилого фонда

Заем под собственный капитал — это ссуда на фиксированную сумму денег, которая обеспечивается вашим домом. Вы выплачиваете ссуду равными ежемесячными платежами в течение определенного срока, как и первоначальную ипотеку. Если вы не погасите ссуду в соответствии с договоренностью, ваш кредитор может лишить вас права выкупа вашего дома.

Сумма, которую вы можете взять взаймы, обычно ограничена 85 процентами капитала вашего дома.Фактическая сумма кредита также зависит от вашего дохода, кредитной истории и рыночной стоимости вашего дома.

Спросите друзей и родственников о рекомендациях кредиторов. Затем сделайте покупки и сравните условия. Поговорите с банками, ссудо-сберегательными учреждениями, кредитными союзами, ипотечными компаниями и ипотечными брокерами. Но учтите: брокеры не ссужают деньги; они помогают оформлять ссуды.

Попросите всех кредиторов, с которыми вы проводите собеседование, объяснить доступные вам планы ссуды. Если вы не понимаете каких-либо условий предоставления кредита, задавайте вопросы.Они могут означать более высокие затраты. Недостаточно просто знать размер ежемесячного платежа или процентную ставку. Годовая процентная ставка (APR) для жилищной ссуды учитывает баллы и расходы на финансирование. Обратите особое внимание на комиссионные сборы, включая сборы за подачу заявки или за обработку ссуды, сборы за выдачу или андеррайтинг, сборы ссудодателя или за финансирование, сборы за оценку, сборы за подготовку и регистрацию документов, а также сборы брокеров; они могут быть указаны как баллы, комиссия за отправку или надбавка к процентной ставке.Если к сумме кредита добавляются баллы и другие комиссии, вы заплатите больше для их финансирования.

Спросите свой кредитный рейтинг. Кредитный скоринг — это система, которую кредиторы используют, чтобы определить, давать ли вам кредит. Информация о вас и вашем кредитном опыте — такая как история оплаты счетов, количество и тип ваших счетов, просроченные платежи, действия по взысканию, непогашенная задолженность и как долго у вас есть свои счета — собирается из вашей кредитной заявки и ваш кредитный отчет.Кредиторы сравнивают эту информацию с показателями кредитоспособности людей с аналогичным профилем. Система кредитного рейтинга присуждает баллы за каждый фактор, который помогает предсказать, кто, скорее всего, выплатит долг. Общее количество баллов — ваш кредитный рейтинг — помогает предсказать, насколько вы кредитоспособны, то есть насколько велика вероятность того, что вы вернете ссуду и произведете платежи в срок. Для получения дополнительной информации о кредитных рейтингах прочтите Как кредитные рейтинги влияют на стоимость кредита и страхования .

Вести переговоры с более чем одним кредитором. Не бойтесь заставить кредиторов и брокеров конкурировать за ваш бизнес, дав им понять, что вы делаете покупки по лучшей цене. Попросите каждого кредитора снизить баллы, комиссионные или процентную ставку. И попросите каждого выполнить — или превзойти — условия других кредиторов.

Перед тем, как расписаться, внимательно прочтите документы о закрытии кредита. Если ссуда не соответствует вашим ожиданиям или желаниям, не подписывайте. Либо договаривайтесь об изменениях, либо уходите. Вы также обычно имеете право отменить сделку по любой причине — и без штрафных санкций — в течение трех дней после подписания кредитных документов.Для получения дополнительной информации см. Правило трехдневной отмены .

Кредитные линии собственного капитала

Кредитная линия собственного капитала, также известная как HELOC, представляет собой возобновляемую кредитную линию, во многом похожую на кредитную карту. Вы можете занять столько, сколько вам нужно, в любое время, когда вам это нужно, выписав чек или используя кредитную карту, подключенную к учетной записи. Вы не можете превышать свой кредитный лимит. Поскольку HELOC — это кредитная линия, вы производите платежи только на ту сумму, которую вы фактически заимствуете, а не на всю доступную сумму.HELOC также может дать вам определенные налоговые преимущества, недоступные для некоторых видов ссуд. За подробностями обратитесь к бухгалтеру или налоговому консультанту.

Как и кредиты под залог недвижимости, HELOC требуют, чтобы вы использовали свой дом в качестве залога по ссуде. Это может поставить под угрозу ваш дом, если ваш платеж будет задержан или вы не сможете его произвести вообще. Ссуды с крупными выплатами — единовременная выплата, обычно выплачиваемая в конце ссуды — могут побудить вас занять больше денег для выплаты этого долга или могут поставить под угрозу ваш дом, если вы не сможете претендовать на рефинансирование.И, если вы продаете свой дом, большинство планов требуют, чтобы вы одновременно погасили кредитную линию.

Часто задаваемые вопросы о HELOC

Кредиторы предлагают кредитные линии под залог собственного капитала различными способами. Ни один план ссуды не подходит для каждого домовладельца. Свяжитесь с разными кредиторами, сравните варианты и выберите кредитную линию под залог собственного капитала, наиболее соответствующую вашим потребностям.

Сколько денег вы можете занять по кредитной линии собственного капитала?

В зависимости от вашей кредитоспособности и суммы непогашенного долга вы можете взять в долг до 85 процентов оценочной стоимости вашего дома за вычетом суммы вашей задолженности по первой ипотеке.Спросите кредитора, существуют ли минимальные требования к снятию средств при открытии вашей учетной записи, и есть ли минимальные или максимальные требования к снятию средств после открытия вашей учетной записи. Спросите, как вы можете потратить деньги из кредитной линии — с помощью чеков, кредитных карт или того и другого.

Вам следует выяснить, устанавливает ли ваш план обеспечения собственного капитала фиксированное время — период выдачи — когда вы можете снимать деньги со своего счета. По истечении периода розыгрыша вы сможете возобновить кредитную линию. Если вы не можете этого сделать, вы не сможете занять дополнительные средства.В некоторых планах вам может потребоваться оплатить непогашенный остаток. В других случаях вы можете погасить баланс в течение определенного времени.

Какая процентная ставка?

В отличие от ссуды под залог собственного капитала, годовая процентная ставка кредитной линии под залог собственного капитала не учитывает баллы и расходы на финансирование. Рекламируемая годовая процентная ставка для кредитных линий собственного капитала основана только на процентах.

Спросите о типах процентных ставок, доступных по плану собственного капитала.Большинство HELOC имеют переменные процентные ставки. Эти ставки могут сначала предлагать более низкие ежемесячные платежи, но в течение остального периода погашения платежи могут измениться — и могут повыситься. Фиксированные процентные ставки, если они доступны, сначала могут быть немного выше переменных ставок, но ежемесячные платежи остаются неизменными в течение срока действия кредитной линии.

Если вы рассматриваете переменную ставку, проверьте и сравните условия. Проверьте периодический лимит — лимит процентной ставки меняется одновременно. Также проверьте ограничение срока действия — ограничение на изменение процентной ставки в течение срока кредита.Кредиторы используют индекс, такой как основная ставка, чтобы определить, насколько повысить или понизить процентные ставки. Спросите кредитора, какой индекс используется, насколько и как часто он может меняться. Проверьте маржу — сумму, добавляемую к индексу, определяющую начисленные с вас проценты. Кроме того, поинтересуйтесь, можете ли вы через некоторое время преобразовать ссуду с плавающей ставкой в фиксированную.

Иногда кредиторы предлагают временно сниженную процентную ставку — ставку, которая необычно низка и действует только на вводный период, скажем, шесть месяцев.В это время ваши ежемесячные платежи также будут меньше. Однако после окончания вводного периода ваша ставка (и выплаты) увеличиваются до истинного рыночного уровня (индекс плюс маржа). Спросите, является ли предлагаемая вам ставка «со скидкой», и если да, узнайте, как будет определяться ставка в конце периода скидки и насколько больше могут быть ваши платежи в это время.

Какие предварительные затраты на закрытие?

Когда вы открываете кредитную линию собственного капитала, вы оплачиваете многие из тех же расходов, что и при финансировании первоначальной ипотеки.К ним относятся: регистрационный сбор, поиск по названию, оценка, гонорары адвокатов и баллы (процент от суммы, которую вы заимствуете). Эти расходы могут существенно увеличить стоимость вашего кредита, особенно если вы в конечном итоге занимаетесь небольшой суммой из кредитной линии. Попробуйте договориться с кредиторами, чтобы узнать, будут ли они оплачивать некоторые из этих расходов.

Каковы текущие расходы?

В дополнение к предварительным затратам на закрытие сделки некоторые кредиторы требуют, чтобы вы платили комиссионные в течение всего срока действия ссуды.Они могут включать ежегодный взнос за членство или участие, который взимается независимо от того, используете ли вы учетную запись, и / или комиссию за транзакцию, которая взимается каждый раз, когда вы занимаете деньги. Эти комиссии увеличивают общую стоимость кредита.

Какие условия погашения во время кредита?

По мере погашения кредита ваши платежи могут измениться, если ваша кредитная линия имеет переменную процентную ставку, даже если вы не занимаете больше денег со своего счета. Узнайте, как часто и насколько могут меняться ваши платежи.Спросите, выплачиваете ли вы и основную сумму, и проценты, или только проценты. Даже если вы выплачиваете часть основной суммы, спросите, покроют ли ваши ежемесячные платежи всю заемную сумму или вы должны будете внести дополнительный платеж в счет основной суммы в конце кредита. Кроме того, вы можете спросить о штрафах за просрочку платежа и о том, при каких условиях кредитор может считать вас неисполненным и потребовать немедленную полную оплату.

Какие условия погашения в конце кредита?

Спросите, есть ли у вас задолженность по крупному платежу в конце срока кредита.Если вы могли бы и не уверены, что сможете позволить себе воздушный шар, вы можете пересмотреть условия погашения. Когда вы берете ссуду, спросите об условиях продления плана или рефинансирования невыплаченного остатка. Вы можете попросить кредитора заблаговременно — в письменной форме — рефинансировать любой остаток по окончании ссуды или при необходимости продлить срок погашения.

Какие гарантии заложены в ссуду?

Одна из лучших ваших защит — это Федеральный закон о праве на кредитование.По закону кредиторы должны сообщить вам об условиях и стоимости кредитного плана, когда вы получите заявку. Кредиторы должны раскрывать годовую процентную ставку и условия оплаты, а также сообщать вам о расходах за открытие или использование счета, например об оценке, кредитном отчете или гонорарах адвокатов. Кредиторы также должны сообщить вам о любых функциях с плавающей процентной ставкой и дать вам брошюру с описанием общих характеристик планов собственного капитала.

The Truth in Lending Act также защищает вас от изменений условий счета (кроме функции с переменной ставкой) до открытия плана.Если вы решите не участвовать в плане из-за изменения условий, все уплаченные вами сборы должны быть возвращены вам.

После открытия вашего плана собственного капитала, если вы платите согласно договоренности, кредитор, как правило, не может прекратить действие вашего плана, ускорить выплату непогашенного остатка или изменить условия вашего счета. Кредитор может приостановить выдачу кредита на ваш счет в течение любого периода, когда процентные ставки превышают максимальную ставку, указанную в вашем соглашении, если ваш контракт допускает такую практику.

Перед тем, как расписаться, внимательно прочтите документы о закрытии кредита. Если HELOC не соответствует вашим ожиданиям или желаниям, не подписывайте ссуду. Либо договаривайтесь об изменениях, либо уходите. Как и в случае ссуды под залог недвижимости, вы также обычно имеете право отменить сделку по любой причине — и без штрафных санкций — в течение трех дней после подписания документов о ссуде. Для получения дополнительной информации см. Правило трехдневной отмены .

Правило трехдневной отмены

Федеральный закон дает вам три дня на пересмотр подписанного кредитного соглашения и расторжение сделки без штрафных санкций.Вы можете отменить подписку по любой причине, но только если вы используете свое основное место жительства — будь то дом, кондоминиум, передвижной дом или плавучий дом — в качестве залога, а не отдых или второй дом.

С правом отмены у вас есть до полуночи третьего рабочего дня, чтобы отменить кредитную транзакцию. День первый начинается после:

- вы подписываете кредитный договор;

- вы получаете форму раскрытия информации «Правда в кредитовании», содержащую ключевую информацию о кредитном контракте, включая годовую процентную ставку, плату за финансирование, финансируемую сумму и график платежей; и

- , вы получаете две копии извещения о предоставлении истины, в котором объясняется ваше право на отказ.

Для целей отмены рабочие дни включают субботу, но не воскресенье или официальные праздничные дни. Например, если перечисленные выше события происходят в пятницу, у вас есть время до полуночи следующего вторника, чтобы отменить их.

В течение этого периода ожидания деятельность, связанная с контрактом, невозможна. Кредитор не может предоставить деньги по ссуде. Если вы имеете дело с ссудой на улучшение жилищных условий, подрядчик не имеет права поставлять какие-либо материалы или начинать работу.

Если вы решите отменить

Если вы решите отменить, вы должны письменно сообщить об этом кредитору.Вы не можете отменить по телефону или лично поговорить с кредитором. Ваше письменное уведомление должно быть отправлено по почте, в электронном виде или доставлено до полуночи третьего рабочего дня.

Если вы откажетесь от договора, то залог в вашем доме также аннулируется, и вы не несете ответственности ни за какие суммы, включая финансовые расходы. У кредитора есть 20 дней, чтобы вернуть все деньги или имущество, которые вы заплатили в рамках транзакции, и освободить любые залоговые права в вашем доме.Если вы получили деньги или имущество от кредитора, вы можете сохранить их до тех пор, пока кредитор не докажет, что ваш дом больше не используется в качестве залога, и не вернет все деньги, которые вы заплатили. Затем вы должны предложить вернуть деньги или имущество кредитора. Если кредитор не потребует деньги или имущество в течение 20 дней, вы можете оставить их себе.