Процентная ставка как посчитать: Как начисляются проценты по кредиту? | КонсультантПлюс

Калькулятор рефинансирования кредитов ставки на 12.05.2021

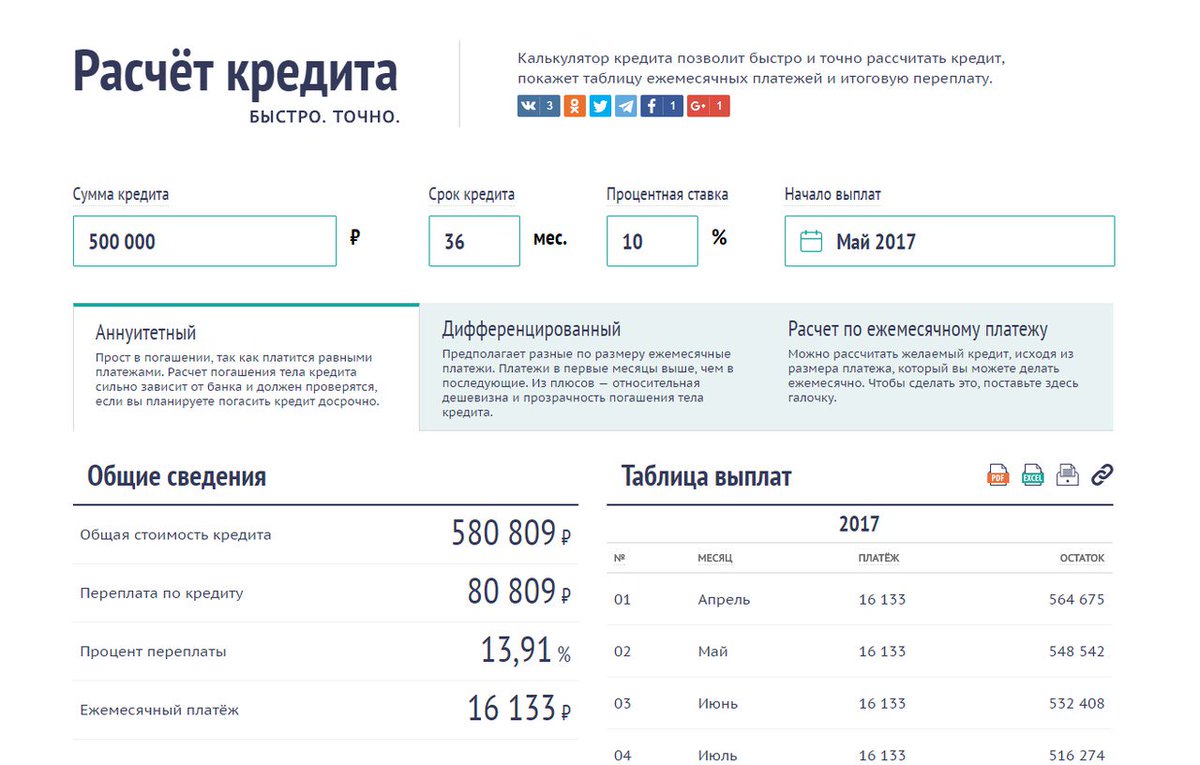

В последние годы потребители все чаще сетуют на то, что в другом банке условия оказались намного выгоднее, чем те, по которым они оформили заемную линию. Причина в том, что каждая организация постоянно улучшает параметры по продуктам. Однако и в этом случае есть удобное решение — переоформление. Данная услуга подразумевает получение средств, учитывая более низкую процентную ставку, для погашения текущих обязательств. Несмотря на то что ее предлагают уже несколько лет, спрос начал расти именно сейчас. А узнать целесообразность вам поможет калькулятор рефинансирования кредита.

Он поможет вам рассчитать переплату по нынешнему долгу и сравнить два или несколько вариантов. В итоге вы вправе выбрать самый выгодный из них. При этом очень важно заранее изучить все условия. Хотя организации устанавливают низкий процент, это не единственный аспект, влияющий на стоимость заемной линии. Также стоит обратить внимание на предложенный срок и размер комиссионных.

Если вы мало знакомы с самой организацией, то только расчет кредита мало чем поможет. Вам стоит сохранить график платежей, чтобы представить менеджеру. Если он по каким-либо причинам начнет вас отговаривать или убеждать, что в данный момент такой вариант невозможен, лучшим решением станет покинуть офис и заняться поиском другого предложения.

Требования к заявителям

Здесь, как и с любым другим заемным продуктом, предусмотрены критерии для потенциальных клиентов. Подать заявку на предоставление средств вправе любой совершеннолетний человек при наличии:

- гражданства РФ;

- прописки на территории страны;

- постоянного источника дохода (официального).

Не менее важное значение играет положительная история. Да, без нее вы всегда сможете использовать калькулятор кредита, но в случае оформления просрочки могут стать причиной отказа.

Далее сотрудник также произведет все расчеты через кредитный калькулятор и сообщит вам всю информацию: ставку, ежемесячный платеж и дату начала выплат. Если вас все устраивает, вы подаете заявку и ожидаете решения. Процесс рассмотрения длится два-три рабочих дня. А в случае одобрения средства перечисляют в тот банк, где вы хотите закрыть обязательство. После этого вам остается лишь своевременно совершать взносы и не допускать просрочек.

Калькулятор кредита наличными ставки на 12.05.2021

Сегодня на финансовом рынке России существует огромное количество заемных услуг. Банки предлагают множество продуктов для людей с разными потребностями и возможностями. Однако никто не хочет ходить по офисам и уточнять всю информацию по каждой линии.

При этом сначала вам следует рассмотреть несколько вариантов. Изучите условия в разных организациях: процентную ставку, обслуживание, комиссионные и т. д. Именно указанные аспекты и составляют окончательную стоимость пользования средствами. А калькулятор кредита помогает лишь произвести подсчеты и рассчитать переплату по тому или иному предложению.

Далее вы должны изучить требования к потенциальным клиентам. Как правило, на сегодняшний день они довольно упрощены. Подать заявку на предоставление заемной линии вправе любой гражданин РФ старше 20 лет, имеющий постоянный источник дохода (официальный), прописку на территории страны и положительную историю. При этом вам предстоит подтвердить свою платежеспособность справкой с места работы или формой 2-НДФЛ. Помимо этого, вам потребуется паспорт и второй документ — СНИЛС или ИНН.

Подготовка к оформлению

Если вы решили подать заявку на получение средств, стоит заранее спланировать свои расходы. Это важный момент, поскольку в таком случае вы будете знать точную сумму. А чем меньше она окажется в итоге, тем быстрее вы погасите задолженность, оставив у себя лишь приятные воспоминания. В такой ситуации кредитный калькулятор станет отличным помощником, поскольку он вычислит все необходимые параметры. При этом вы можете производить расчеты по нескольким срокам, чтобы понять, какой из них максимально подходит под ваши возможности.

Также на сайте предусмотрена возможность сохранить график платежей, на случай если вы нашли идеальный вариант и хотите его представить сотруднику. При возникновении любых вопросов вы вправе посетить офис организации и попросить консультацию у менеджера. Он объяснит вам все непонятные аспекты и поможет принять верное решение. Также персонал обязан:

- сделать расчет кредита;

- сообщить точный перечень бумаг для оформления;

- предоставить образец договора в печатном или электронном формате.

Затем вы составляете заявление в отделении банка или на официальном сайте. В последние годы потребители предпочитают именно второй вариант — он намного удобнее, так как вам не нужно покидать дом или работу и стоять в длинных очередях. При положительном решении с вами свяжется сотрудник и пригласит в офис для получения денег. После этого единственная обязанность клиента — вовремя вносить ежемесячные платежи и не допускать просрочек.

Расчет средневзвешенной процентной ставки портфеля в Excel

Средневзвешенное значение используется для усреднения статистически значений, которые имеют разные (большие или меньшие) значения в наборе данных.

Пример формулы для расчета средневзвешенной процентной ставки в Excel

Допустим нам нужно узнать средневзвешенную процентную ставку инвестиционного портфеля. Ниже на рисунке представлен исходный полный инвестиционный портфель. Для каждой инвестиции указывается ее значение и процентная ставка доходности. Допустим нам необходимо определить общую процентную ставку доходности для всего инвестиционного портфеля. Чтобы определить уровень доходности портфеля в процентах используем следующую формулу:

Чтобы определить уровень доходности портфеля в процентах используем следующую формулу:

С целью вычисления средневзвешенной процентной ставки доля для каждого инвестиционного объекта в общей стоимости портфеля умножается на процентную ставку доходности. Функция СУММПРОИЗВ идеально подходит для перемножения двух наборов данных (массивов) с последующим суммированием результатов. Функция может иметь максимальное количество аргументом до 255, разделенных точкой с запятой. Но в данной формуле необходимо использовать только лишь 2 аргумента.

В первом аргументе указаны стоимости всех инвестиций, разделенных на их сумму, что дает пять процентных значений, представляющих вес каждой инвестиции в портфеле. На фонд «Pioneer Акции Восточной Европы» приходиться доля 17%, которая была вычислена в результате деления сумм 72021,35 на 423 655,02. Второй аргумент функции содержит процентные ставки доходности по каждой инвестиции. Функция СУММПРОИЗВ умножает каждый элемент с первого аргумента на соответствующий элемент со второго аргумента. Элемент B2/B7 умножается на C2, элемент B3/B7 на C3 и т.д. После перемножения всех пяти элементов функция суммирует результаты.

Элемент B2/B7 умножается на C2, элемент B3/B7 на C3 и т.д. После перемножения всех пяти элементов функция суммирует результаты.

Если бы для вычисления средней процентной ставки доходности была просто использована функция СРЗНАЧ, в результате ее вычислений мы получили бы значение 5,906%. Это на самом деле меньшее значение чем показатель средневзвешенной процентной ставки портфеля. Например, инвестиция «Фонд Казна Top Brands» имеет большой процент доходности, как и большую долю в инвестиционном портфеле чем другие позиции.

Как рассчитать средневзвешенную процентную ставку в Excel пошагово

В выше приведенном примере все вычислительные операции реализованы с помощью функции СУММПРОИЗВ в процессе расчета средневзвешенного показателя. Эти вычисления могут быть реализованы и с помощью простых функций, записанных в прилегающих соседних ячейках. Ниже на рисунке изображены те же самые вычисления что и в предыдущем примере, но вместо функции СУММПРОИЗВ используется несколько иной метод. В отдельных ячейках рассчитана доля в портфеле для каждой отдельной инвестиции, после чего вычислено влияние каждого процента доходности на итоговый результат, а в конце все результаты суммируются обычной функцией СУММ.

В отдельных ячейках рассчитана доля в портфеле для каждой отдельной инвестиции, после чего вычислено влияние каждого процента доходности на итоговый результат, а в конце все результаты суммируются обычной функцией СУММ.

Программа Excel является самым универсальным аналитическим инструментом, который прекрасно подходит для выполнения статистических анализов данных. Для этого Excel располагает большим арсеналом специальных статистических функций. Далее рассмотрим формулы служащие для анализа статистических данных, например, для их усреднения, сегментирования или вычисления графиков частот.

рассчитать ипотеку, расчет ипотечного кредита в банке на квартиру

Чтобы рассчитать сумму кредита, ежемесячные платежи, общую стоимость займа и другие важные параметры, используйте банковский ипотечный калькулятор агентства «Этажи». Заполните основные поля, и система подберет рекомендованные программы за 1-2 секунды.

На какую недвижимость можно взять ипотеку

- Новостройки — квартиры в новых ЖК: их часто продают с чистовой или предчистовой отделкой, радиаторами с терморегуляторами, разводкой кабеля электроэнергии

- Вторичная недвижимость — квартиры от собственников: их чаще всего продают с качественным косметическим или капитальным ремонтом, мебелью и бытовой техникой

- Частные дома и коттеджи: они часто расположены на окраине в Иркутске или за его пределами, отличаются качественной внутренней отделкой, расположены на большом приусадебном участке

- Земельные участки — их продают с подведенными коммуникациями или без, за пределами города или в черте города, для постройки дома или дачи

- Дачи — их часто продают со встроенной мебелью и старой бытовой техникой, с возможностью прописки и без

Почему стоит взять ипотеку на жилье через агентство «Этажи»

Снижаем переплату. Процентная ставка при оформлении через нас ниже, чем при получении займа напрямую, потому что наше агентство — партнер коммерческих банков Иркутска. Узнайте точную экономию — проведите расчет ипотеки в банке на калькуляторе.

Процентная ставка при оформлении через нас ниже, чем при получении займа напрямую, потому что наше агентство — партнер коммерческих банков Иркутска. Узнайте точную экономию — проведите расчет ипотеки в банке на калькуляторе.

Используем государственные дотации. Если у вас не хватает денег на первоначальный взнос, предложим использовать разные формы государственной поддержки. Например, оформим материнский капитал или поможем получить военную ипотеку.

Оказываем комплексную поддержку. Помогаем рассчитать ипотеку на квартиру, оформить пакет документов и получить деньги. Рекомендуем безопасную систему расчетов по сделке. Помогаем вступить в право собственности на новое имущество и предлагаем сразу застраховать его.

Повышаем шанс одобрения. Правильно заполняем заявку и отправляем ее в несколько банков. Поэтому шанс одобрения на 25% выше, чем при самостоятельной подаче документов. Если вы работаете и имеете хорошую кредитную историю, вам одобрят займ.

Как оформить ипотеку через агентство «Этажи»

| Самому на сайте | Через ипотечного брокера |

|

|

Чтобы рассчитать ипотечный кредит, используйте наш процентный калькулятор ипотечного кредитования.

Ипотечный калькулятор – Рассчитать сумму ежемесячного платежа по ипотеке онлайн

А

Автово 11Адмиралтейская 1

Академическая 43

П

Площадь Александра Невского 24Б

Балтийская 31Большевиков пр. 65

В

Василеостровская 42Г

Горьковская 15Гостиный двор 1

Гражданский пр. 62

62

Д

Девяткино 78Достоевская 4

У

Улица Дыбенко 64Е

Елизаровская 10З

Звездная 60К

Кировский Завод 6Комендантский пр. 37

Крестовский остров 31

Купчино 69

Л

Ладожская 55Ленинский пр. 38

Лесная 53

Лиговский пр. 15

Ломоносовская 34

М

Маяковская 18Международная 6

Московская 34

Московские ворота 17

Н

Нарвская 9Новочеркасская 37

О

Обухово 17Озерки 44

П

Парк Победы 14Парнас 55

Петроградская 36

Пионерская 39

Площадь Восстания 26

Площадь Ленина 21

Площадь Мужества 34

Приморская 37

Пролетарская 24

Проспект Ветеранов 47

Проспект Просвещения 40

Р

Рыбацкое 25С

Старая Деревня 34У

Удельная 26Ф

Фрунзенская 38Ч

Черная речка 29Чернышевская 19

Э

Электросила 14П

Политехническая 17В

Выборгская 44Н

Невский проспектЧ

Чкаловская 43С

Спортивная 33Садовая 3

Сенная

Спасская 2

В

Владимирская 7О

Обводный канал 19В

Волковская 5Б

Бухарестская 7Т

Технологический институт 16П

Пушкинская 7З

Звенигородская 7П

Проспект Славы 5Д

Дунайская 6Ш

Шушары 32З

Зенит 10Б

Беговая 20Т

Театральная 7Г

Горный институт 34Ю

Юго-Западная 41П

Путиловская 4Ипотечный калькулятор от «Росбанк Дом»

На странице перед вами – калькулятор ипотеки для предварительного расчета параметров ипотечного кредита:

суммы, первоначального взноса, ежемесячного платежа, срока и порядка погашения. Сервис отражает общие

условия, а также уникальные опции, которые помогут рассчитать и уменьшить платеж по ипотечному кредиту,

срок и общую переплату.

Сервис отражает общие

условия, а также уникальные опции, которые помогут рассчитать и уменьшить платеж по ипотечному кредиту,

срок и общую переплату.

Как с помощью онлайн-калькулятора рассчитать ипотеку?

Калькулятор ипотеки — максимально простой и интуитивно понятный сервис, позволяющий провести все необходимые расчеты всего за пару минут. Чтобы задать индивидуальные параметры, вам потребуется указать:

-

Регион, в котором планируется покупка: Москва и МО, Санкт-Петербург, Ленинградская область или другой;

-

Вид недвижимости: вы можете рассчитать ипотечный кредит на покупку квартиры на первичном или вторичном рынке, доли или комнаты, готового или строящегося дома, апартаментов, гаража;

-

Тип залога: приобретаемый объект или имеющаяся недвижимость;

-

Срок кредитования;

-

Ориентировочную стоимость покупки;

-

Размер первоначального взноса – минимум определяется автоматически (показатель не может быть менее 15%), большее значение можно указать самостоятельно.

От этого параметра зависит размер

предоставляемого ипотечного кредита, который в свою очередь также рассчитывается

автоматически; -

Ставку: базовая либо сниженная в рамках программы «Назначь свою ставку».

От этого параметра зависит размер

предоставляемого ипотечного кредита, который в свою очередь также рассчитывается

автоматически;

От этого параметра зависит размер

предоставляемого ипотечного кредита, который в свою очередь также рассчитывается

автоматически;После нажатия кнопки «Рассчитать кредит» появятся результаты: срок, размер, процентные начисления и

регулярный платеж по ипотеке. Показатели максимально приближены к тем, что будут фигурировать в

вашем договоре. Однако окончательные результаты расчета ипотеки зависят от многих факторов.

Уточнить, одобрит ли банк данную сумму и размер ежемесячного платежа и на каких условиях, вы сможете

после подачи заявки. А посчитать выплаты по ипотеке с точностью до копеек – лишь тогда, когда будет

найдена подходящая недвижимость и станет известна ее стоимость.

Преимущества расчета ипотеки с помощью кредитного онлайн-калькулятора

Данный сервис для расчета ипотечного кредита позволит вам:

-

Получить наглядное представление о банковском продукте;

-

Сопоставить будущие расходы (первый взнос, регулярный платеж, график погашения ипотеки) со своими доходами и спланировать бюджет;

-

Оценить возможности оптимизации договора – опции «Назначь свою ставку» и «Половина платежа раз в 14 дней»;

-

Меняя исходные данные, рассчитать подходящие именно вам срок, размер платежа, сумму первоначального взноса по ипотеке.

Таким образом, использование калькулятора ипотеки – это прекрасная возможность подготовиться к покупке недвижимости с привлечением банковских средств. Если вам необходима квалифицированная помощь в подборе оптимальной программы и расчете ипотечного кредита, воспользуйтесь консультацией наших специалистов.

Расчет кредита в Excel

Кто как, а я считаю кредиты злом. Особенно потребительские. Кредиты для бизнеса — другое дело, а для обычных людей мышеловка»деньги за 15 минут, нужен только паспорт» срабатывает безотказно, предлагая удовольствие здесь и сейчас, а расплату за него когда-нибудь потом. И главная проблема, по-моему, даже не в грабительских процентах или в том, что это «потом» все равно когда-нибудь наступит. Кредит убивает мотивацию к росту. Зачем напрягаться, учиться, развиваться, искать дополнительные источники дохода, если можно тупо зайти в ближайший банк и там тебе за полчаса оформят кредит на кабальных условиях, попутно грамотно разведя на страхование и прочие допы?

Кредит убивает мотивацию к росту. Зачем напрягаться, учиться, развиваться, искать дополнительные источники дохода, если можно тупо зайти в ближайший банк и там тебе за полчаса оформят кредит на кабальных условиях, попутно грамотно разведя на страхование и прочие допы?

Так что очень надеюсь, что изложенный ниже материал вам не пригодится.

Но если уж случится так, что вам или вашим близким придется влезть в это дело, то неплохо бы перед походом в банк хотя бы ориентировочно прикинуть суммы выплат по кредиту, переплату, сроки и т.д. «Помассажировать числа» заранее, как я это называю 🙂 Microsoft Excel может сильно помочь в этом вопросе.

Вариант 1. Простой кредитный калькулятор в Excel

Для быстрой прикидки кредитный калькулятор в Excel можно сделать за пару минут с помощью всего одной функции и пары простых формул. Для расчета ежемесячной выплаты по аннуитетному кредиту (т.е. кредиту, где выплаты производятся равными суммами — таких сейчас большинство) в Excel есть специальная функция ПЛТ (PMT) из категории Финансовые (Financial). Выделяем ячейку, где хотим получить результат, жмем на кнопку fx в строке формул, находим функцию ПЛТ в списке и жмем ОК. В следующем окне нужно будет ввести аргументы для расчета:

Выделяем ячейку, где хотим получить результат, жмем на кнопку fx в строке формул, находим функцию ПЛТ в списке и жмем ОК. В следующем окне нужно будет ввести аргументы для расчета:

- Ставка — процентная ставка по кредиту в пересчете на период выплаты, т.е. на месяцы. Если годовая ставка 12%, то на один месяц должно приходиться по 1% соответственно.

- Кпер — количество периодов, т.е. срок кредита в месяцах.

- Пс — начальный баланс, т.е. сумма кредита.

- Бс — конечный баланс, т.е. баланс с которым мы должны по идее прийти к концу срока. Очевидно =0, т.е. никто никому ничего не должен.

- Тип — способ учета ежемесячных выплат. Если равен 1, то выплаты учитываются на начало месяца, если равен 0, то на конец. У нас в России абсолютное большинство банков работает по второму варианту, поэтому вводим 0.

Также полезно будет прикинуть общий объем выплат и переплату, т. е. ту сумму, которую мы отдаем банку за временно использование его денег. Это можно сделать с помощью простых формул:

е. ту сумму, которую мы отдаем банку за временно использование его денег. Это можно сделать с помощью простых формул:

Вариант 2. Добавляем детализацию

Если хочется более детализированного расчета, то можно воспользоваться еще двумя полезными финансовыми функциями Excel — ОСПЛТ (PPMT) и ПРПЛТ (IPMT). Первая из них вычисляет ту часть очередного платежа, которая приходится на выплату самого кредита (тела кредита), а вторая может посчитать ту часть, которая придется на проценты банку. Добавим к нашему предыдущему примеру небольшую шапку таблицы с подробным расчетом и номера периодов (месяцев):

Функция ОСПЛТ (PPMT) в ячейке B17 вводится по аналогии с ПЛТ в предыдущем примере:

Добавился только параметр Период с номером текущего месяца (выплаты) и закрепление знаком $ некоторых ссылок, т.к. впоследствии мы эту формулу будем копировать вниз. Функция ПРПЛТ (IPMT) для вычисления процентной части вводится аналогично. Осталось скопировать введенные формулы вниз до последнего периода кредита и добавить столбцы с простыми формулами для вычисления общей суммы ежемесячных выплат (она постоянна и равна вычисленной выше в ячейке C7) и, ради интереса, оставшейся сумме долга:

Осталось скопировать введенные формулы вниз до последнего периода кредита и добавить столбцы с простыми формулами для вычисления общей суммы ежемесячных выплат (она постоянна и равна вычисленной выше в ячейке C7) и, ради интереса, оставшейся сумме долга:

Чтобы сделать наш калькулятор более универсальным и способным автоматически подстраиваться под любой срок кредита, имеет смысл немного подправить формулы. В ячейке А18 лучше использовать формулу вида:

=ЕСЛИ(A17>=$C$7;»»;A17+1)

Эта формула проверяет с помощью функции ЕСЛИ (IF) достигли мы последнего периода или нет, и выводит пустую текстовую строку («») в том случае, если достигли, либо номер следующего периода. При копировании такой формулы вниз на большое количество строк мы получим номера периодов как раз до нужного предела (срока кредита). В остальных ячейках этой строки можно использовать похожую конструкцию с проверкой на присутствие номера периода:

=ЕСЛИ(A18<>»»; текущая формула; «»)

Т. е. если номер периода не пустой, то мы вычисляем сумму выплат с помощью наших формул с ПРПЛТ и ОСПЛТ. Если же номера нет, то выводим пустую текстовую строку:

е. если номер периода не пустой, то мы вычисляем сумму выплат с помощью наших формул с ПРПЛТ и ОСПЛТ. Если же номера нет, то выводим пустую текстовую строку:

Вариант 3. Досрочное погашение с уменьшением срока или выплаты

Реализованный в предыдущем варианте калькулятор неплох, но не учитывает один важный момент: в реальной жизни вы, скорее всего, будете вносить дополнительные платежи для досрочного погашения при удобной возможности. Для реализации этого можно добавить в нашу модель столбец с дополнительными выплатами, которые будут уменьшать остаток. Однако, большинство банков в подобных случаях предлагают на выбор: сокращать либо сумму ежемесячной выплаты, либо срок. Каждый такой сценарий для наглядности лучше посчитать отдельно.

В случае уменьшения срока придется дополнительно с помощью функции ЕСЛИ (IF) проверять — не достигли мы нулевого баланса раньше срока:

А в случае уменьшения выплаты — заново пересчитывать ежемесячный взнос начиная со следующего после досрочной выплаты периода:

Вариант 4.

Кредитный калькулятор с нерегулярными выплатами

Кредитный калькулятор с нерегулярными выплатамиСуществуют варианты кредитов, где клиент может платить нерегулярно, в любые произвольные даты внося любые имеющиеся суммы. Процентная ставка по таким кредитам обычно выше, но свободы выходит больше. Можно даже взять в банке еще денег в дополнение к имеющемуся кредиту. Для расчета по такой модели придется рассчитывать проценты и остаток с точностью не до месяца, а до дня:

Предполагается что:

- в зеленые ячейки пользователь вводит произвольные даты платежей и их суммы

- отрицательные суммы — наши выплаты банку, положительные — берем дополнительный кредит к уже имеющемуся

- подсчитать точное количество дней между двумя датами (и процентов, которые на них приходятся) лучше с помощью функции ДОЛЯГОДА (YEARFRAC)

Рассчитайте и поймите, как это работает

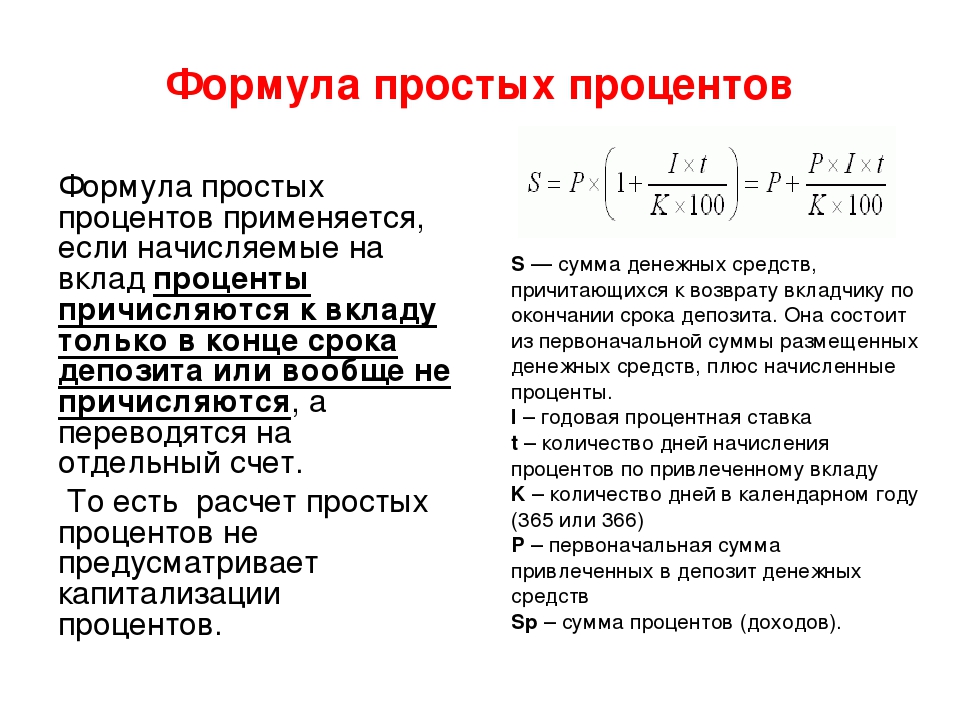

Понимание простого интереса — одна из самых важных и фундаментальных концепций управления вашими финансами. Он включает в себя простую математику, но калькуляторы могут сделать эту работу за вас, если вы предпочитаете.

Он включает в себя простую математику, но калькуляторы могут сделать эту работу за вас, если вы предпочитаете.

Понимая, как работают проценты, вы получаете возможность принимать более обоснованные финансовые решения, которые экономят ваши деньги.

Проценты — это плата, уплачиваемая с определенной суммы денег, будь то ссуды, займы или инвестиции.Обратите внимание, что простые проценты не учитывают начисление сложных процентов. Компаундирование — это повторяющийся процесс получения (или выплаты) процентов, добавления этих процентов к основному остатку и добавления еще большего процента в следующем периоде из-за увеличения счета остаток средств.

Определение простого процента

Простой процент представляет собой комиссию, которую вы платите по ссуде или доход, который вы зарабатываете по вкладам.

- При заимствовании денег: Вы должны вернуть заемную сумму и произвести дополнительные выплаты процентов, которые представляют собой стоимость заимствования.

- Когда ссужаете деньги : Вы обычно устанавливаете процентную ставку и получаете процентный доход в обмен на то, чтобы сделать свои деньги доступными для других людей.

- При депонировании денег: Процентные счета, такие как сберегательные счета, выплачивают процентный доход, потому что вы предоставляете деньги банку для ссуды другим лицам.

Как рассчитать

В следующем примере термин «простой» означает, что вы работаете с самым простым способом начисления процентов.Как только вы поймете, как рассчитать простой процент, вы можете перейти к другим расчетам, таким как годовая процентная доходность (APY), годовая процентная ставка (APR) и сложные проценты.

Простой процент начисляется только на первоначальную сумму денег, которая называется основной суммой.

Для расчета простых процентов используйте эту формулу:

Основная сумма x ставка x время = проценты

Например, предположим, что вы инвестируете 100 долларов (основная сумма) под 5% годовых в течение одного года. Простой расчет процентов:

Простой расчет процентов:

100 долларов x 0,05 x 1 = 5 долларов простых процентов за один год

Обратите внимание, что процентная ставка (5%) отображается в виде десятичной дроби (0,05). Для выполнения собственных расчетов вам может потребоваться преобразовать проценты в десятичные числа. Легкий способ запомнить это — подумать о слове «процент» как о «на 100». Вы можете преобразовать процент в десятичную форму, разделив его на 100. Или просто переместите десятичную точку на два пробела влево. Например, чтобы преобразовать 5% в десятичную дробь, разделите 5 на 100 и получите.05.

Если вы хотите рассчитать простой процент за более чем 1 год, рассчитайте процентный доход, используя основную сумму за первый год, умноженную на процентную ставку и общее количество лет.

100 долларов x 0,05 x 3 = 15 долларов простых процентов за три года

Использование калькуляторов

Если вы не хотите делать эти расчеты самостоятельно, вы можете использовать калькулятор или попросить Google произвести расчеты за вас. В Google просто введите формулу в поле поиска, нажмите «Return», и вы увидите результаты.Например, поиск «5/100 » выполнит ту же функцию для вас (результат должен быть 0,05).

В Google просто введите формулу в поле поиска, нажмите «Return», и вы увидите результаты.Например, поиск «5/100 » выполнит ту же функцию для вас (результат должен быть 0,05).

Ограничение простого интереса

Простой расчет процентов дает очень простой способ взглянуть на проценты. Это введение в понятие интереса в целом. В реальном мире ваши проценты — платите вы их или зарабатываете — обычно рассчитываются с использованием более сложных методов. В ссуду могут также входить другие расходы, помимо процентов.Взаимодействие с другими людьми

Однако понимание простых процентов — хорошее начало, и оно может дать вам общее представление о том, сколько будет стоить ссуда или какие инвестиции вернутся.

Для ссуд, таких как 30-летняя ипотека, простой расчет процентов не является полностью точным способом подсчета ваших затрат; вам также необходимо учитывать затраты на закрытие, которые влияют на годовую процентную ставку.

Более сложные расчеты процентов включают так называемую частоту начисления процентов, то есть частоту начисления процентов — ежедневно, ежемесячно, ежегодно или с какой-либо другой периодичностью.

Например, когда вы занимаете средства с помощью кредитной карты, вы можете оценить, сколько процентов вы платите, с помощью простых процентов. Однако большинство кредитных карт указывают годовую процентную ставку (APR), но фактически начисляют проценты ежедневно, при этом общая сумма основной суммы и процентов используется в качестве основы для следующего начисления процентов. В результате вы накапливаете намного больше процентов. чем при простом начислении процентов.

Понимание простого интереса — необходимая ступенька в управлении своими финансами.Это не последний шаг, но он ведет к более сложным финансовым концепциям.

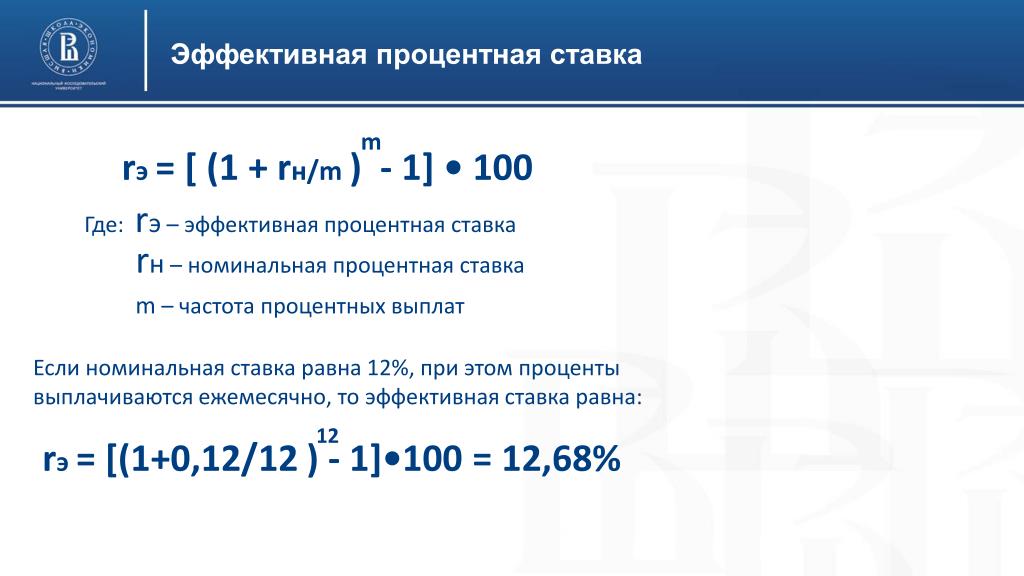

Как рассчитать эффективную процентную ставку — AccountingTools

Эффективная процентная ставка — это ставка использования, которую заемщик фактически платит по ссуде. Это также может рассматриваться как рыночная процентная ставка или доходность к погашению. Эта ставка может отличаться от ставки, указанной в кредитном документе, на основании анализа нескольких факторов; более высокая эффективная ставка может побудить заемщика обратиться к другому кредитору. Это следующие факторы:

Это следующие факторы:

Количество начислений долга в течение года

Фактическая сумма выплаченных процентов

Сумма, уплаченная инвестором за долг

При учете только влияния При начислении сложных процентов на процентную ставку шаги, необходимые для расчета эффективной процентной ставки, следующие:

Найдите в ссудных документах период начисления сложных процентов. Скорее всего, это будет ежемесячно, ежеквартально или ежегодно.4-1 = 10,38% Эффективная процентная ставка

Существуют и другие обстоятельства, которые могут изменить выплачиваемую процентную ставку в еще большей степени. Примите во внимание следующие дополнительные факторы:

Дополнительные комиссии . Заемщик может платить дополнительные сборы, которые представляют собой скрытую форму процентных расходов. Эти сборы стоит включить в расчет, если они существенны.

Измененная сумма ссуды . Если инвестор не согласен с тем, что рыночная процентная ставка соответствует заявленной процентной ставке, подлежащей выплате заемщиком, инвестор может предложить цену, меньшую или большую, чем номинальная сумма, для приобретения долга.Таким образом, если рыночная процентная ставка выше номинальной суммы долгового инструмента, заемщик платит меньше по долгу, тем самым создавая более высокую эффективную доходность. И наоборот, если рыночная процентная ставка ниже номинальной суммы долгового инструмента, заемщик готов заплатить больше по долгу.

Проведение полного анализа эффективной процентной ставки может оказаться весьма полезным для заемщика, который может обнаружить, что следует избегать предполагаемого займа.Эта концепция также полезна для сравнения нескольких альтернативных механизмов кредитования или заимствования, которые включают различные расчеты процентных ставок.

Связанные курсы

Формулы и функции Excel

Калькулятор эффективной процентной ставки

Финансовый анализ

Введение в ExcelКалькулятор эффективной процентной ставки или калькулятор эффективной годовой процентной ставки — это простой инструмент, который находит эффективная процентная ставка сбережений или кредита.

Далее вы можете узнать , какова эффективная процентная ставка , , как рассчитать эффективную процентную ставку по ссуде, , используя формулу эффективной процентной ставки , и , какова разница между номинальной и эффективной процентной ставкой. .

Что такое эффективная процентная ставка?

Эффективная процентная ставка (EIR) — это годовая ставка, которая отражает эффект от начисления начисления за год и приводит к той же будущей стоимости денег, что и при начислении начисленных процентов по периодической ставке для

млн. год.Например, если у вас есть кредитная карта с годовой процентной ставкой 36 процентов, но проценты рассчитываются и добавляются к вашему балансу ежедневно, ваша дневная процентная ставка составляет 0,1 процента (

36% / 360 = 0,1%) и начисляется сложное происходит каждый день на новом балансе (м = 360). Когда начисление и пересчет процентов происходит чаще, чем один раз в год, годовой прирост вашего баланса будет больше, чем предполагает годовая процентная ставка, что приведет к более высокому расходу на финансирование (в нашем примере 43.307%).Однако, когда у вас есть вложенное яйцо или вложение, эффект компаундирования становится вашим другом. В этом случае, чем чаще проценты добавляются к вашим деньгам, , тем больше процентов получается по процентам , то есть вы получаете еще на денег . Следовательно, чем выше частота начисления сложных процентов, тем выше будущая стоимость (FV) ваших инвестиций. Если вам интересно, как разные частоты начисления процентов влияют на будущие значения, посмотрите таблицу в нашем калькуляторе EAR, где вы можете увидеть более подробную информацию по этому вопросу.

Формула эффективной процентной ставки - Как рассчитать эффективную процентную ставку по кредиту?

Формула EIR в финансах имеет следующую общую форму:

EIR = (1 + r / m) ᵐ - 1Где:

-

EIR- эффективная процентная ставка; -

r- Годовая процентная ставка, которая представляет собой номинальную процентную ставку в процентах, также называемая заявленной или котируемой ставкой ; и -

m- периоды начисления сложных процентов, которые представляют собой количество раз, когда начисление сложных процентов происходит в год. Другими словами, период, по истечении которого проценты будут начисляться на основную сумму и затем добавляться к ней (капитализироваться).

Если составная частота является непрерывной, необходимо применить другое уравнение:

EIR = eᵐ - 1, где

eобозначает постоянную экспоненты.Обратите внимание, что непрерывное начисление сложных процентов редко происходит по ссудам или другим финансовым инструментам. Например, ипотечный кредит обычно имеет ежемесячное или полугодовое начисление сложных процентов, в то время как проценты по кредитной карте в большинстве случаев взимаются ежедневно.

Как найти эффективную процентную ставку? - номинальная процентная ставка против эффективной

Лучший способ проиллюстрировать разницу между номинальной и эффективной процентной ставкой - это взять реальный пример. Допустим, у вас есть 10 000 долларов, которые вы хотели бы вложить на пенсию.

У вас есть два варианта:

- Депозит в банке с ежемесячной ставкой 3% годовых; или

- Поместите его в инвестиционный фонд, который предлагает такую же годовую ставку, но ежедневно пополняется.

С каким вариантом вам было бы лучше?

Чтобы ответить на этот вопрос, вы должны преобразовать годовые ставки каждого сценария в эффективные процентные ставки.

Итак, как найти эффективную процентную ставку в этом случае? Применяя формулу эффективной процентной ставки, два сценария приводят к следующим эффективным процентным ставкам:

-

EIR = (1 + 0,03 / 12) 12 - 1 = 3,0416% -

EIR = (1 + 0,03 / 365.242) 365,242 - 1 = 3,0453%

Более высокая эффективная процентная ставка инвестиционного фонда предполагает, что в этом случае вы получите больше процентов. Вы можете подумать, что небольшая разница не имеет значения. Тем не менее, это может привести к большим различиям в будущей стоимости ваших инвестиций в долгосрочной перспективе. Если вам интересно, как это сделать, попробуйте наш калькулятор цели сбережений, где вы сможете следить за долгосрочным прогрессом своих сбережений.

Как вы теперь можете видеть, , выражающее номинальную годовую ставку в эффективной процентной ставке, обеспечивает полезный способ сравнения эффективных затрат или доходов по различным займам или ставок доходности инвестиций, где сложное начисление различается. .

Как пользоваться калькулятором эффективной процентной ставки?

Чтобы запустить этот калькулятор эффективной процентной ставки, вам необходимо установить следующие параметры, и вы сразу же получите свои результаты:

- Годовая процентная ставка - Номинальная процентная ставка в год;

- Периодическая ставка - Ставка, взимаемая кредитором или выплачиваемая заемщиком за каждый период. В нашем калькуляторе эффективных процентных ставок периодом называется частота начисления сложных процентов, которая совпадает с периодом выплаты;

- Частота начисления начислений - количество раз, когда начисление начислений происходит в год; и

- Эффективная процентная ставка (EIR) .

В авансовом режиме

- Срок ;

- Первоначальный баланс ; и

- Окончательный баланс .

Использование простой формулы процента для расчета начисленных процентов

Результаты обучения

- Расчет простых процентов, полученных с учетом времени, ставки и основной суммы

- Рассчитать основную сумму с учетом полученных процентов и процентной ставки

- Рассчитать процентную ставку с учетом основной суммы и начисленных процентов

Знаете ли вы, что банки платят вам за то, чтобы они оставляли вам ваши деньги? Деньги, которые вы кладете в банк, называются основной суммой , [латекс] P [/ латекс], и банк выплачивает вам процентов , [латекс] I [/ латекс].

Проценты рассчитываются как определенный процент от основной суммы долга; называется процентная ставка , [латекс] r [/ латекс]. Процентная ставка обычно выражается в процентах в год и рассчитывается с использованием десятичного эквивалента процента. Переменная времени [latex] t [/ latex] представляет количество лет, в течение которых деньги остаются на счете.Простой процент

Если сумма денег, [латекс] P [/ латекс], основная сумма, инвестируется на период [латекс] t [/ латекс] лет по годовой процентной ставке [латекс] r [/ латекс], сумма интерес, [латекс] я [/ латекс], заработано

[латекс] I = Prt [/ латекс]

, где[латекс] \ begin {array} {ccc} \ hfill I & = & \ text {Interest} \ hfill \\ \ hfill P & = & \ text {Principal} \ hfill \\ \ hfill r & = & \ text {rate} \ hfill \\ \ hfill t & = & \ text {time} \ hfill \ end {array} [/ latex]

Процент, полученный по этой формуле, называется простым процентом.Формула, которую мы используем для расчета простых процентов: [латекс] I = Prt [/ латекс].

Чтобы использовать формулу простого процента, мы подставляем значения для заданных переменных, а затем ищем неизвестную переменную. Может быть полезно систематизировать информацию, перечислив все четыре переменные и заполнив данную информацию.пример

Найдите простой процент, полученный через [latex] 3 [/ latex] лет на [latex] \ text {\ $ 500} [/ latex] по процентной ставке [latex] \ text {6%.} [/ латекс]

Решение

Организуйте данную информацию в список.

[латекс] \ begin {array} {ccc} \ hfill I & = &? \ Hfill \\ \ hfill P & = & \ text {$ 500} \ hfill \\ \ hfill r & = & \ text {6%} \ hfill \ \ \ hfill t & = & \ text {3 года} \ hfill \ end {array} [/ latex]

Мы будем использовать простую формулу процента, чтобы найти проценты.Напишите формулу. [латекс] I = Prt [/ латекс] Заменить данную информацию.Не забудьте указать процент в десятичной форме. [латекс] I = \ влево (500 \ вправо) \ влево (0,06 \ вправо) \ влево (3 \ вправо) [/ латекс] Упростить. [латекс] I = 90 [/ латекс] Проверьте свой ответ. Является ли [latex] \ text {\ $ 90} [/ latex] разумным процентом, заработанным на [latex] \ text {\ $ 500} [/ latex] за [latex] 3 [/ latex] года? За [latex] 3 [/ latex] года деньги заработали [latex] 18 \ text {%} [/ latex]. Если мы округлим до [латекс] 20 \ text {%} [/ latex], процентная ставка составила бы [латекс] 500 (0.20) [/ latex] или [latex] \ text {\ $ 100} [/ latex]. Да, [latex] \ text {\ $ 90} [/ latex] разумно. Напишите полное предложение, которое отвечает на вопрос. Простой интерес - [латекс] \ text {\ $ 90} [/ латекс]. В следующем примере мы воспользуемся простой формулой процента, чтобы найти основную сумму.

пример

Найдите инвестированный капитал, если проценты [latex] \ text {\ $ 178} [/ latex] были заработаны за [latex] 2 [/ latex] года по процентной ставке [latex] \ text {4%.} [/ латекс]

Показать решениеРешение

Организуйте данную информацию в список.

[латекс] \ begin {array} {ccc} \ hfill I & = & \ text {$ 178} \ hfill \\ \ hfill P & = &? \ Hfill \\ \ hfill r & = & \ text {4%} \ hfill \ \ \ hfill t & = & \ text {2 года} \ hfill \ end {array} [/ latex]

Мы воспользуемся простой формулой процента, чтобы найти основную сумму.Напишите формулу. [латекс] I = Prt [/ латекс] Заменить данную информацию. [латекс] 178 = P \ влево (0,04 \ вправо) \ влево (2 \ вправо) [/ латекс] Разделить. [латекс] \ Large \ frac {178} {0,08} \ normalsize = \ Large \ frac {0,08P} {0,08} [/ латекс] Упростить. [латекс] 2,225 = P [/ латекс] Проверьте свой ответ. Разве разумно, чтобы [latex] \ text {\ $ 2,225} [/ latex] заработал [latex] \ text {\ $ 178} [/ latex] за [latex] 2 [/ latex] года? [латекс] I = Prt [/ латекс] [латекс] 178 \ stackrel {?} {=} 2,225 \ left (0.04 \ вправо) \ влево (2 \ вправо) [/ латекс] [латекс] 178 = 178 \ квадратик \ галочка [/ латекс] Напишите полное предложение, которое отвечает на вопрос. Главный - [латекс] \ text {\ $ 2,225} [/ латекс]. Теперь будем решать процентную ставку.

пример

Найдите ставку, если принципал [latex] \ text {\ $ 8,200} [/ latex] заработал [latex] \ text {\ 3,772} [/ latex] процент в [latex] 4 [/ latex] годах.

Показать решениеРешение

Организуйте данную информацию.

[латекс] \ begin {array} {ccc} \ hfill I & = & \ text {\ $ 3,772} \ hfill \\ \ hfill P & = & \ text {\ 8200} \ hfill \\ \ hfill r & = &? \ Hfill \\ \ hfill t & = & \ text {4 года} \ hfill \ end {array} [/ latex]

Мы будем использовать простую формулу процента, чтобы найти ставку.Напишите формулу. [латекс] I = Prt [/ латекс] Заменить данную информацию. [латекс] 3,772 = 8,200р \ влево (4 \ вправо) [/ латекс] Умножить. [латекс] 3,772 = 32,800р [/ латекс] Разделить. [латекс] \ Large \ frac {3,772} {32,800} \ normalsize = \ Large \ frac {32,800r} {32,800} [/ латекс] Упростить. [латекс] 0,115 = r [/ латекс] Запишите в процентах. [латекс] \ text {11,5%} = r [/ латекс] Проверьте свой ответ. Является ли [latex] 11,5 \ text {%} [/ latex] разумной ставкой, если [latex] \ text {\ $ 3,772} [/ latex] было заработано за [latex] 4 [/ latex] года? [латекс] I = Prt [/ латекс] [латекс] 3,772 \ stackrel {?} {=} 8,200 \ left (0.115 \ вправо) \ влево (4 \ вправо) [/ латекс] [латекс] 3,772 = 3,772 \ квадратик \ галочка [/ латекс] Напишите полное предложение, которое отвечает на вопрос. Оценка была [латекс] 11,5 \ text {%} [/ latex]. Финансовая помощь, студенческие ссуды и стипендии для колледжей

Отправить эту статью по электронной почтеОтправить эту статью по электронной почте

Заполните форму ниже, чтобы отправить копию этой статьи на вашу электронную почту.

Копия этой статьи была отправлена на вашу электронную почту.

Процентная ставка по федеральной ссуде на объединение основана на средневзвешенных процентных ставках по федеральным студенческим ссудам, которые объединены в консолидирующую ссуду. Средневзвешенное значение объединяет процентные ставки в единую процентную ставку, которая дает совокупную стоимость, которая примерно равна стоимости исходных отдельных кредитов.Следуйте приведенному ниже примеру, чтобы рассчитать средневзвешенную процентную ставку для консолидации федерального займа. В этом примере предполагается, что существует три ссуды, каждая с разной процентной ставкой.

остаток кредита и примеры процентных ставок Остаток кредита Процентная ставка Заем № 1 20 000 долл. США 6.80% Заем №2 10 000 долл. США 7,90% Заем № 3 10 000 долл. США 5,41% Шаг 1

Умножьте сумму каждой ссуды на ее процентную ставку, чтобы получить весовой коэффициент по ссуде.

20000 долларов * 6,80% = 1360 долларов

10000 долларов США * 7,90% = 790 долларов США

10 000 долларов США * 5.41% = 541 $

Шаг 2

Сложите весовые коэффициенты по ссуде, чтобы получить итоговый весовой коэффициент по ссуде.

1360 долл. США + 790 долл. США + 541 долл. США = 2 691 долл. США

Шаг 3

Сложите суммы ссуды, чтобы получить общую сумму ссуды.

20 000 долларов США + 10 000 долларов США + 10 000 долларов США = 40 000 долларов США

Шаг 4

Разделите общую сумму по ссуде на весовой коэффициент на общую сумму ссуды. Умножьте это на 100, чтобы выразить это в процентах. Это даст вам фактическую процентную ставку.

2 691 долл. США / 40 000 долл. США = 6,7275%

Шаг 5

Затем округлите результат до ближайшей 1/8%.

6,7275% округлено до ближайшей 1/8% = 6,75%

Таким образом, процентная ставка по консолидированной ссуде, которая объединила эти три ссуды, составила бы 6,75%.

Обратите внимание, что эта процентная ставка выше самой низкой процентной ставки и ниже самой высокой процентной ставки. Средневзвешенная процентная ставка всегда находится между самой высокой и самой низкой процентной ставкой.

Математическое образование

Пусть I 1 , I 2 ,…, I n будут процентными ставками по n ссудам с остатками B 1 , B 2 ,…, B n . Средневзвешенная процентная ставка -

.Как рассчитываются проценты по кредитной карте?

Редакционная группа Select работает независимо, чтобы анализировать финансовые продукты и писать статьи, которые, по нашему мнению, будут полезны нашим читателям.Мы можем получать комиссию, когда вы переходите по ссылкам на продукты наших аффилированных партнеров.

Если вы когда-либо носили остаток средств на своей кредитной карте, вы, вероятно, можете вспомнить ощущение, что вас накрыли процентами. И если вы попытались его вычислить, вы, вероятно, быстро поняли, что это не так просто.

Эмитенты кредитных карт называют годовую процентную ставку по карте как вашу годовую процентную ставку (APR), но в большинстве случаев ваши проценты увеличиваются ежедневно.

Единственная ситуация, которая может привести к отсутствию процентных сборов по остатку вне льготного периода, - это если у вас период годовой процентной ставки 0% или если эмитент вашей карты в настоящее время отказывается от процентов из-за коронавируса.

Достаточно сказать - важно, чтобы вы нашли момент, чтобы понять, как работает процент.

Ниже CNBC Select предоставляет пошаговое руководство о том, как рассчитать проценты по вашей кредитной карте, чтобы вы могли понять стоимость сохранения задолженности по кредитной карте.

Как рассчитать проценты по кредитной карте

- Преобразовать годовую процентную ставку в дневную ставку

- Определить средний дневной баланс

- Рассчитать процентные расходы

1. Преобразовать годовую процентную ставку в дневную ставку

Большинство кредитных карт сложные проценты эмитентов на ежедневной основе. Это означает, что ваши проценты добавляются к вашему основному (первоначальному) балансу в конце каждого дня.

Чтобы убедиться, что проценты начисляются ежедневно, просмотрите свое соглашение о держателе карты.Под таблицами процентов и комиссий будет раздел, в котором написано что-то вроде: «Как мы будем рассчитывать ваш баланс».

Например, условия для карты Blue Cash Preferred® от American Express гласят: «Как мы рассчитаем ваш баланс: мы используем метод, называемый« средний дневной баланс (включая новые покупки) »».

И условия для Citi ® Состояние карты Double Cash: «Как мы будем рассчитывать ваш баланс: мы используем метод, называемый« дневной баланс (включая текущие транзакции) ».'"

Для целей наших расчетов мы предполагаем, что годовая процентная ставка составляет 20,24%. Чтобы преобразовать это в дневную ставку, просто разделите 20,24% на 365. Имейте в виду, что вам нужно сначала преобразовать процент в десятичное, разделите на 100.

Вот математика: (20,24 / 100) / 365 = 0,00055

Ваша дневная ставка будет 0,000555.

2. Найдите свой средний дневной баланс

Этот шаг самый утомительный, поскольку вам нужно будет знать, какой у вас баланс каждый день в течение платежного цикла.Например, если ваш платежный цикл длится 25 дней, вам необходимо знать свой точный баланс за все 25 дней. Вам также необходимо будет учитывать любые остатки, оставшиеся от предыдущего платежного цикла, и любые новые платежи, сделанные в течение текущего платежного цикла.

Если у вас нет баланса в предыдущем платежном цикле и вы не производили никаких платежей в текущем цикле, математика будет немного проще.

Давайте рассмотрим пример, в котором ваш платежный цикл составляет 25 дней, и вы совершили эти покупки:

Остаток на вашей кредитной карте

Дата Транзакция Баланс 3/1 Приобретение 2,500 долларов 2,500 долларов США 3/2 Покупка 300 долларов США 2,800 долларов США 3/3 Нет 2,800 долларов США 3/4 3/4 9035 / 5покупка 1050 долларов 3850 долларов 3/6 Нет 3,850 долларов 3/7 1000 долларов покупка 4,850 9035 3/9 Нет 4850 долларов 3/10 50 долларов 4900 долларов 3/11 Нет 4900 долларов 3/12 100 долларов 5000 долларов 3/13 Нет 9035 3/15 Нет 5000 долларов 3/16 Нет 5000 долларов 3/17 500 долларов США покупка 5,5004 90355500 долларов 3/19 Нет 5500 долларов 3/20 350 долларов при покупке 5850 долларов 3/21 Нет 5 950 долларов 23/3 50 50 6000 долларов 3/24 Нет 6000 долларов 3/25 Нет 6000 долларов Вам нужно будет добавить остатки за каждый день 25-дневного платежного цикла и разделить на продолжительность вашего платежного цикла (в нашем сценарии 25 дней ).

Вот математика: (2500 долларов + 2800 + 2800 долларов ...) / 25 = 4808 долларов

Ваш средний дневной баланс составит 4808 долларов.

Если у вас был остаток из предыдущего платежного цикла, вы должны включить его в дополнительную часть расчета баланса. И если вы производили какие-либо платежи в течение текущего платежного цикла, не забудьте вычесть их при суммировании текущих балансов.

3. Рассчитайте процентные платежи

Теперь, когда вы определили свой средний дневной остаток и дневную ставку, вы можете рассчитать свои процентные расходы.Это можно сделать, умножив свой средний дневной баланс на дневную ставку, а затем умножив эту сумму на количество дней в вашем платежном цикле.

Вот математика: (4808 долларов США x 0,00055) x 25 = 66,11 долларов США

В результате в течение этого платежного цикла будут начислены проценты в размере 66,11 долларов США.

От редакции: Мнения, анализы, обзоры или рекомендации, выраженные в этой статье, принадлежат только редакции Select, и не были рассмотрены, одобрены или иным образом подтверждены какой-либо третьей стороной.

Номинальная и реальная процентная ставка

16.14 Уравнение Фишера: номинальные и реальные процентные ставки

Когда вы занимаете или даете ссуду, вы обычно делаете это в долларовом эквиваленте. Если вы берете ссуду, ссуда выражается в долларах, а обещанные вами платежи - в долларах. Эти долларовые потоки необходимо скорректировать с учетом инфляции, чтобы рассчитать выплаты в реальном выражении. То же самое относится и к кредитору: вам нужно рассчитать процент, который вы зарабатываете на сбережениях, с поправкой на инфляцию.

Уравнение Фишера обеспечивает связь между номинальной и реальной процентной ставкой. Чтобы преобразовать номинальные процентные ставки в реальные, мы используем следующую формулу:

реальная процентная ставка ≈ номинальная процентная ставка - уровень инфляции.Чтобы найти реальную процентную ставку, мы берем номинальную процентную ставку и вычитаем уровень инфляции. Например, если процентная ставка по ссуде составляет 12 процентов, а уровень инфляции составляет 8 процентов, то реальная доходность по этой ссуде составляет 4 процента.

При расчете реальной процентной ставки мы использовали фактический уровень инфляции. Это уместно, если вы хотите понять реальную процентную ставку, фактически выплаченную по кредитному договору. Но на момент заключения кредитного соглашения уровень инфляции, который произойдет в будущем, с уверенностью неизвестен. Вместо этого заемщик и кредитор используют свои ожидания будущей инфляции для определения процентной ставки по ссуде. С этой точки зрения мы используем следующую формулу:

сокращенная номинальная процентная ставка ≈ реальная процентная ставка + ожидаемый уровень инфляции.Мы используем термин условная номинальная процентная ставка , чтобы прояснить, что это ставка, установленная во время кредитного соглашения, а не реализованная реальная процентная ставка.

Key Insight

- Чтобы скорректировать номинальную процентную ставку с учетом инфляции, вычтите уровень инфляции из номинальной процентной ставки.

Более формально

Представьте, что два человека подписывают договор ссуды, чтобы занять P долларов по номинальной процентной ставке –.Это означает, что в следующем году сумма выплаты составит P × (1 + i ). Это стандартный кредитный договор с номинальной процентной ставкой –.

Теперь представьте, что люди решили подписать договор займа, чтобы гарантировать постоянный реальный доход (в пересчете на товары, а не в долларах), обозначенный r . Таким образом, контракт предусматривает P в этом году в обмен на возврат (достаточно долларов для покупки) (1 + r ) единиц реального валового внутреннего продукта (реального ВВП) в следующем году.Для погашения этой ссуды заемщик дает кредитору достаточно денег, чтобы купить (1 + r ) единиц реального ВВП на каждую ссужаемую единицу реального ВВП. Таким образом, если уровень инфляции равен π, то уровень цен повысился до P × (1 + π), поэтому выплата в долларах по ссуде в размере P долларов будет P (1 + r ). × (1 + π).

Здесь (1 + π) - единица плюс уровень инфляции. Уровень инфляции π t +1 определяется - как обычно - как процентное изменение уровня цен с периода t до периода t + 1.

π t +1 = ( P t +1 - P t ) / P t .Если период равен одному году, то уровень цен в следующем году равен цене в этом году, умноженной на (1 + π):

P t +1 = (1 + π t ) × P t .Уравнение Фишера говорит, что эти два контракта должны быть эквивалентны:

(1 + i ) = (1 + r ) × (1 + π).В качестве приближения из этого уравнения следует

i ≈ r + π.Чтобы увидеть это, умножьте правую часть и вычтите 1 с каждой стороны, чтобы получить

i = r + π + r π.

Когда начисление и пересчет процентов происходит чаще, чем один раз в год, годовой прирост вашего баланса будет больше, чем предполагает годовая процентная ставка, что приведет к более высокому расходу на финансирование (в нашем примере 43.307%).

Когда начисление и пересчет процентов происходит чаще, чем один раз в год, годовой прирост вашего баланса будет больше, чем предполагает годовая процентная ставка, что приведет к более высокому расходу на финансирование (в нашем примере 43.307%). Другими словами, период, по истечении которого проценты будут начисляться на основную сумму и затем добавляться к ней (капитализироваться).

Другими словами, период, по истечении которого проценты будут начисляться на основную сумму и затем добавляться к ней (капитализироваться).

Проценты рассчитываются как определенный процент от основной суммы долга; называется процентная ставка , [латекс] r [/ латекс]. Процентная ставка обычно выражается в процентах в год и рассчитывается с использованием десятичного эквивалента процента. Переменная времени [latex] t [/ latex] представляет количество лет, в течение которых деньги остаются на счете.

Проценты рассчитываются как определенный процент от основной суммы долга; называется процентная ставка , [латекс] r [/ латекс]. Процентная ставка обычно выражается в процентах в год и рассчитывается с использованием десятичного эквивалента процента. Переменная времени [latex] t [/ latex] представляет количество лет, в течение которых деньги остаются на счете. Чтобы использовать формулу простого процента, мы подставляем значения для заданных переменных, а затем ищем неизвестную переменную. Может быть полезно систематизировать информацию, перечислив все четыре переменные и заполнив данную информацию.

Чтобы использовать формулу простого процента, мы подставляем значения для заданных переменных, а затем ищем неизвестную переменную. Может быть полезно систематизировать информацию, перечислив все четыре переменные и заполнив данную информацию.