Потребительский кредит закон: » ()» 21.12.2013 N 353- ( ) /

Прокуратура города Новосибирска информирует: При заключении договора потребительского кредита (займа) заемщик вправе отказаться от передачи задолженности коллекторам

Банк России в информационном письме от 21.08.2020 N ИН-015-59/123 «О реализации кредиторами в индивидуальных условиях договоров потребительского кредита (займа) возможности установления заемщиками запрета уступки кредиторами третьими лицами прав (требований) по договору потребительского кредита (займа)» в связи с выявлением нарушений, связанных с непредставлением кредиторами заемщикам возможности запрета уступки прав (требований) по договору потребительского кредита (займа) третьим лицам, сообщает следующее.

Согласно пункту 13 части 9 статьи 5 Федерального закона от 21.12.2013 N 353-ФЗ «О потребительском кредите (займе)» (далее — Закон N 353-ФЗ) условие о возможности запрета уступки кредитором третьим лицам прав (требований) по договору потребительского кредита (займа) относится к числу индивидуальных условий договора потребительского кредита (займа), которые согласовываются кредитором и заемщиком индивидуально.

Исходя из указанной нормы, непосредственно заемщику в рамках индивидуальных условий договора потребительского кредита (займа) должно быть предоставлено право выбора между согласием на уступку прав (требований) и ее запретом, и при этом выбор в пользу запрета уступки прав (требований) не должен препятствовать заключению договора потребительского кредита (займа).

Указанный выбор осуществляется заемщиком в течение предусмотренного частью 7 статьи 7 Закона N 353-ФЗ срока для принятия заемщиком решения о заключении договора потребительского кредита (займа): пять рабочих дней со дня предоставления индивидуальных условий договора заемщику, если больший срок не установлен кредитором.

Таким образом, содержание условия договора потребительского кредита (займа) об уступке кредитором третьим лицам прав (требований) по договору отображается в 13 строке таблицы индивидуальных условий договора потребительского кредита (займа), форма которой установлена Указанием Банка России от 23.

Согласно части 12 статьи 5 Закона N 353-ФЗ индивидуальные условия договора потребительского кредита (займа), указанные в части 9 статьи 5 Закона N 353-ФЗ, отражаются в виде таблицы, форма которой установлена нормативным актом Банка России.

Материал подготовлен прокуратурой города Новосибирска

Изменено 08.09.2020 15:03:35 Просмотров:Потребительский кредит: в чем его особенность

Сейчас достаточно актуальным является вопрос потребительского кредитования. Количество организаций по предоставлению микрокредитов и микрозаймов в Украине увеличивается каждый день, что обусловлено высоким спросом у населения страны. Перед заключением подобных договоров необходимо узнать что предусматривает данный договор, какие его особенности и какие действия кредитодателя являются незаконными, чтобы избежать негативных для себя последствий.

Потребительское кредитование — это вид кредитного договора, согласно которому кредитодатель обязуется предоставить потребительский кредит в размере и на условиях, установленных договором, а потребитель (заемщик) обязуется вернуть кредит и уплатить проценты на условиях, установленных договором.

Законодательство о потребительском кредитовании

Соответствующие правоотношения регулируются Законом «О потребительском кредитовании» и другими нормативно-правовыми актами относительно предоставления услуг потребителям.

С полным текстом документа можно ознакомиться в модуле «Законодательство» ИПС ЛІГА:ЗАКОН. Заказать полнофункциональный тестовый доступ можно здесь.

В случае, если международным договором, согласие на обязательность которого предоставленная ВР, установлены другие правила, чем законодательством Украины, применяются правила международного договора.

На какие договоры не распространяется Закон «О потребительском кредитовании»

Данный Закон не распространяется на:

— договоры, содержащие условия о потребительском кредите в форме кредитования счета со сроком погашения кредита до одного месяца, и кредитные договоры, которые заключаются сроком до одного месяца;

— договоры займа, не предусматривающие уплату процентов, любых иных платежей за пользование предоставленными по таким договорам денежными средствами;

— кредитные договоры, целью которых является предоставление потребителю права совершать сделки

— кредиты, предоставляемые по договорам, заключенным в результате урегулирования спора путем заключения мирового соглашения, утвержденного судом;

— кредиты, предоставляемые исключительно в рамках соответствующих государственных программ или программ органов местного самоуправления определенному кругу физических лиц и предусматривающие отдельные, определенные такими программами, условия кредитования, в том числе выплату процентов за пользование кредитом;

— несанкционированный овердрафт, являющийся превышением суммы операции, осуществленной по счету, над суммой установленного кредитного лимита, обусловленного договором между кредитодателем и потребителем и не является прогнозируемым по размеру и времени возникновения;

— кредитные договоры, общий размер кредита по которым не превышает одну минимальную заработную плату, установленную на день заключения кредитного договора;

Напоминаем, что всегда актуальный размер минимальной заработной платы легко можно узнать в модуле «Справочники» ИПС ЛІГА:ЗАКОН, заказав полнофункциональный тестовый доступ.

— кредиты, которые предоставляются ломбардами в случае передачи предмета залога на сохранение ломбарда, при условии что обязательства потребителя ограничиваются стоимостью предмета залога.

Кто контролирует деятельность относительно потребительского кредитования

Нацкомфинуслуг — орган, осуществляющий государственное регулирование рынков финансовых услуг, в пределах своей компетенции в сфере потребительского кредитования, а именно:

— устанавливает требования к кредитным посредникам и их деятельности;

— осуществляет иные полномочия, предусмотренные законом.

Можно ли такие договоры заключать через посредника?

Потребительские кредиты могут предоставляться при участии кредитных посредников:

— кредитных брокеров;

— кредитных агентов.

Деятельность кредитных посредников не принадлежат к финансовым услугам и может включать сбор и проработку документов потребителя для получения потребительского кредита, идентификацию и верификацию потребителя, подготовку и подписание от имени кредитодателя договора о потребительском кредите, консультирование, предоставление информационных и других посреднических услуг в потребительском кредитовании.

Досрочный возврат кредита

Потребитель имеет право в любое время полностью или частично досрочно вернуть потребительский кредит, в том числе путем увеличения суммы периодических платежей. Договором о потребительском кредите может быть предусмотрена обязанность уведомления кредитодателя о намерении досрочного возврата потребительского кредита с оформлением соответствующего документа.

Потребитель в случае досрочного возврата потребительского кредита платит кредитодателю проценты за пользование кредитом и стоимость всех услуг, связанных с обслуживанием и погашением кредита, за период фактического пользования кредитом.

Может ли кредитодатель отказать в досрочном возврате потребительского кредита?

Особенности ответственности потребителя по договору о потребительском кредите

Потребитель, который нарушил свое обязательство относительно возврата кредита и процентов по ним, должен возместить кредитодателю нанесенные этим убытки.

В договорах о потребительском кредите пеня за невыполнение обязательства относительно возврата кредита и процентов по нему не может превышать двойную учетную ставку Нацбанка, действовавшую в период, за который уплачивается пеня, и не может быть более чем 15 % суммы просроченного платежа.

Совокупная сумма неустойки (штрафа, пени) не может превышать половину суммы, полученной потребителем по такому договору, и не может быть увеличена по договоренности сторон.

Реклама потребительского кредита

Если в рекламе относительно предоставления потребительского кредита указывается процентная ставка или любые данные, касающиеся общих расходов по потребительскому кредиту, такая реклама дополнительно к требованиям, установленным законодательством о рекламе, должна содержать стандартную информацию, а именно:

— максимальную сумму, на которую может быть выдан кредит;

— реальную годовую процентную ставку;

— максимальный срок, на который выдается кредит;

— в случае предоставления кредита для приобретения товаров (услуг) в форме оплаты с отсрочкой или с рассрочкой платежа — размер первого взноса.

Стандартная информация должна быть понятной и точной. Если стандартная информация излагается в письменном виде, она указывается одинаковым шрифтом и отображается в основном тексте рекламы.

Важно!

Запрещается указывать, что потребительский кредит может предоставляться без документального подтверждения кредитоспособности потребителя (заемщика) или что кредит является беспроцентным, предоставляется под ноль процентов, другую аналогичную по содержанию и сущности информацию.

Актуальное законодательство, правовая картина дня, шаблоны договоров, ситуации для юриста и судебная практика всегда доступны в системах ЛІГА:ЗАКОН. Заказать полнофункциональный тестовый доступ можно здесь.

Баранова Ольга, ведущий юрист-аналитик портала «ЛІГА:ЗАКОН Бизнес»

Обеспечена возможность возврата заемщику — физическому лицу части уплаченной им страховой премии

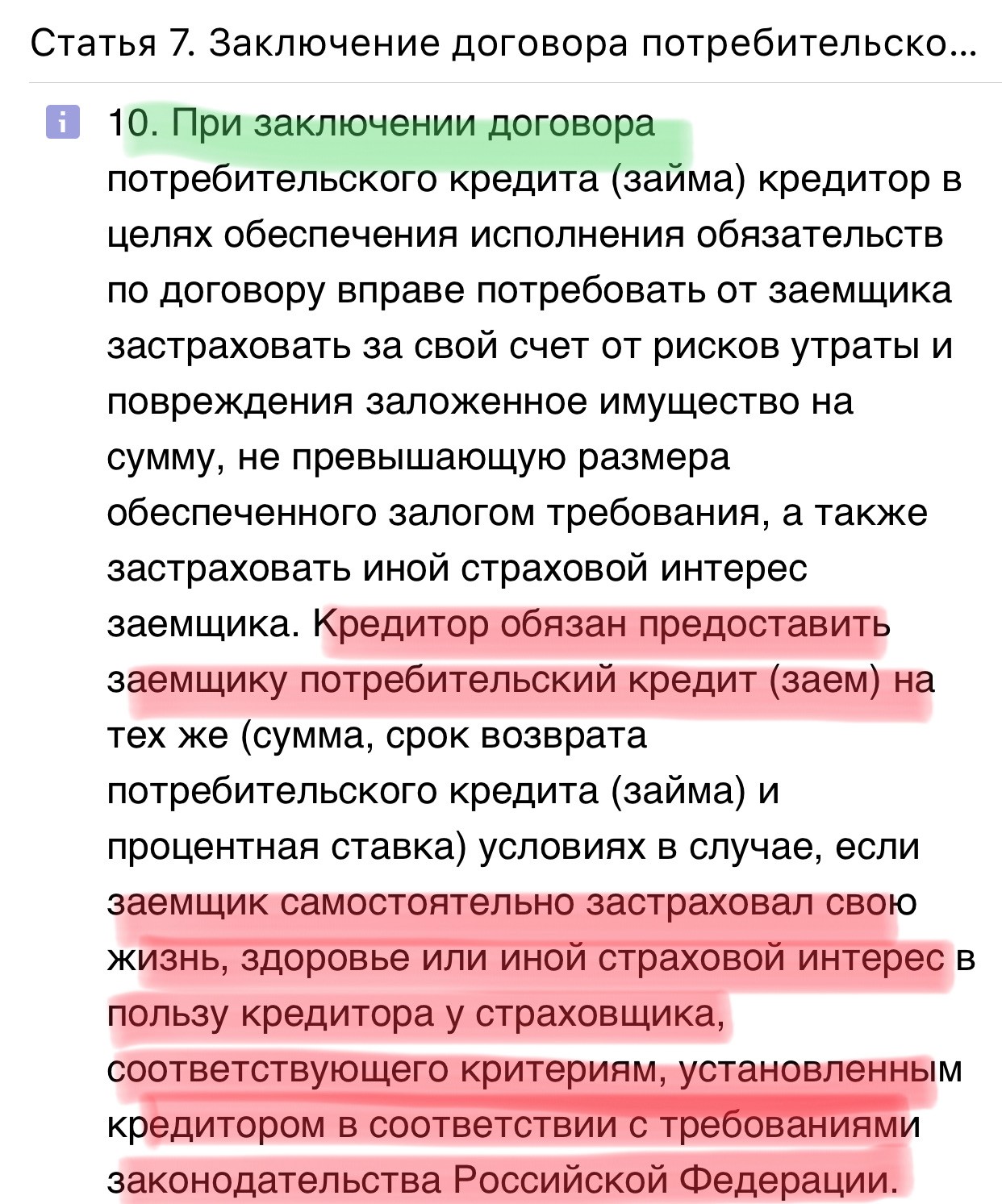

Внесены изменения в Федеральный закон «О потребительском кредите (займе)» и в Федеральный закон «Об ипотеке (залоге недвижимости)».

Сенаторы поддержали Федеральный закон «О внесении изменений в статьи 7 и 11 Федерального закона «О потребительском кредите (займе)» и статью 91 Федерального закона «Об ипотеке

(залоге недвижимости)». Документ представил на заседании Совета Федерации член

Комитета СФ по бюджету и финансовым рынкам Василий

Иконников.

Иконников

Документ представил на заседании Совета Федерации член

Комитета СФ по бюджету и финансовым рынкам Василий

Иконников.

Иконников

Василий Николаевичпредставитель от законодательного (представительного) органа государственной власти Орловской области

Смотрите также

Федеральным законом статья 7

Федерального закона «О потребительском кредите (займе)» дополняется

положениями, устанавливающими, что при заключении договора потребительского

кредита (займа) в целях обеспечения обязательств заемщика по такому договору

кредитор в установленной им форме заявления о предоставлении потребительского

кредита обязан указать информацию о содержании услуги по заключению договора

личного страхования, о размере страховой премии, уплачиваемой страховщику по договору личного страхования, а также о праве страховщика отказаться от этой

услуги в течение четырнадцати дней со дня согласия на ее оказание посредством

подачи заявления кредитору.

Новой редакцией части 11 статьи 7 Федерального закона устанавливается, что если договор потребительского кредита (займа) предусматривает обязательное заключение заемщиком договора страхования, в случае неисполнения заемщиком обязанности по страхованию свыше тридцати календарных дней или в случае обращения заемщика с заявлением об исключении его из числа застрахованных лиц кредитор вправе увеличить размер процентной ставки по выданному потребительскому кредиту (займу) до уровня процентной ставки на сопоставимых условиях потребительского кредита (займа) без обязательного заключения договора страхования.

Согласно документу, статья 11 этого Федерального

закона дополняется положениями, в соответствии с которыми при досрочном отказе

страхователя от договора страхования, обеспечивающего исполнение обязательств

заемщика по договору потребительского кредита (займа), по которому такой

заемщик досрочно исполнил свои обязательства, уплаченная страховщику страховая

премия подлежит возврату страхователю за вычетом части страховой премии пропорционально

времени, в течение которого действовало страхование, в срок, не превышающий

семи рабочих дней со дня получения кредитором заявления заемщика.

В соответствии с документом, в случае отказа заемщика от договора добровольного страхования, заключенного в целях обеспечения его обязательств по договору потребительского кредита (займа), в течение четырнадцати календарных дней со дня его заключения страховщик обязан возвратить заемщику уплаченную страховую премию в полном объеме в срок, не превышающий семи рабочих дней со дня получения письменного заявления заемщика об отказе от договора добровольного страхования.

Согласно Федеральному закону, названные положения также применяются к договорам страхования, заключенным при предоставлении потребительского кредита (займа), обязательства заемщика по которому обеспечены ипотекой.

Кроме того, в статье 91 Федерального закона «Об ипотеке (залоге недвижимости)» предусматривается, что

особенности условий договора страхования, заключенного при предоставлении

потребительского кредита (займа), обязательства заемщика по которому обеспечены

ипотекой, устанавливаются Федеральным законом «О потребительском кредите

(займе)».

Клиентов банков оградят от навязывания платных допуслуг и необоснованных блокировок счетов

После принятия новых законов банки не смогут обязать клиентов при заключении кредитных договоров выбрать конкретную страховую компанию, которая может предлагать невыгодные условия, и внести страховые платежи за весь срок кредитования единовременно, а также блокировать счета без объяснения причин

По официальным данным, с 2016 г. в Роспотребнадзор поступило более 45 тысяч обращений по вопросам нарушения прав потребителей финансовых услуг. За последние пять лет ежегодное количество таких обращений увеличилось на 50%. Чаще потребители жалуются на навязывание страховых услуг, отказы в страховых выплатах, непрозрачность условий страхования. Существенный рост количества подобных обращений связан с реализацией гражданам услуг по присоединению к программам коллективного страхования и сложных инвестиционных страховых продуктов (читайте об этом в статьях «Берете кредит – узнайте о рисках коллективного страхования», «ЦБ защитил интересы потребителей страховых услуг»).

Еще одной распространенной проблемой являются необоснованные блокировки банковских счетов. На основании положений Закона «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» банк вправе прибегнуть к таким мерам, если считает, что со счета осуществляются сомнительные операции. Вместе с тем сейчас нет четкого механизма, который бы позволял регулировать принятие кредитными организациями подобных решений, поэтому часто банки блокируют счета без объяснения причин.

Для исключения данных проблем в Госдуму были внесены два законопроекта.

Новый закон защитит права заемщиков

Первый законопроект предусматривает поправки в Федеральный закон от 21 декабря 2013 г. № 353-ФЗ «О потребительском кредите (займе)» (далее – Закон № 353-ФЗ)1:

- запрет на навязывание договора страхования с условием о единовременном внесении страховых платежей за весь срок кредитования при заключении кредитного договора более чем на год;

- запрет на навязывание дополнительных платных услуг при заключении договора потребительского кредита, а также услуг конкретной страховой компании при заключении договора страхования;

- будет запрещено обязывать заемщика предусматривать наличие на счете неснижаемого остатка денежных средств или суммы, достаточной для погашения части задолженности, в день, который согласно графику платежей не является днем совершения очередного платежа.

Это позволит предоставить заемщику свободу распоряжения своими денежными средствами;

Это позволит предоставить заемщику свободу распоряжения своими денежными средствами; - предусмотрено право заемщика на досрочный возврат части суммы потребительского кредита без предварительного уведомления кредитора в течение 14 календарных дней с даты получения кредита с уплатой процентов за фактический срок кредитования. В настоящее время заемщик вправе досрочно вернуть на таких условиях только всю сумму потребительского кредита, а не ее часть;

- предлагается распространить на потребительские ипотечные кредиты положения, предусмотренные ч. 11 ст. 6 Закона № 353-ФЗ, в части ограничения их полной стоимости. Это связано с тем, что недобросовестные кредиторы устанавливают процентные ставки по договорам кредита, существенно превышающие среднерыночные значения.

Это позволит предоставить заемщику свободу распоряжения своими денежными средствами;

Это позволит предоставить заемщику свободу распоряжения своими денежными средствами;

Сейчас банки часто вынуждают заемщиков заключать договоры с конкретными страховыми компаниями и выплачивать всю страховую сумму единовременно. В случае принятия закона будет введен запрет на навязывание услуг третьих лиц, а значит, заемщики смогут самостоятельно выбрать страховую компанию, которая предлагает выгодные условия. Также они получат возможность решать, как оплачивать эти услуги: включить их стоимость в сумму предоставляемого кредита с учетом того, что она будет облагаться процентами, или использовать собственные средства. При подписании кредитного договора на срок более года банк не сможет обязать заемщика выплатить страховые взносы единовременно. Однако этот запрет не будет действовать при заключении договоров на меньший срок.

Также они получат возможность решать, как оплачивать эти услуги: включить их стоимость в сумму предоставляемого кредита с учетом того, что она будет облагаться процентами, или использовать собственные средства. При подписании кредитного договора на срок более года банк не сможет обязать заемщика выплатить страховые взносы единовременно. Однако этот запрет не будет действовать при заключении договоров на меньший срок.

Банкам запретят беспричинно блокировать счета

Второй законопроект предусматривает изменения в ст. 7 Федерального закона от 7 августа 2001 г. № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (далее – Закон № 115-ФЗ)2:

- организация, отказывая клиенту в проведении операции или заключении договора, обязана будет сообщить ему о причинах отказа не позднее 5 дней с момента принятия такого решения;

- при определении степени риска совершения клиентом операций организация не сможет использовать исключительно информацию о нем, полученную от Центрального банка РФ.

Проблема блокировки транзакций на основании Закона № 115-ФЗ существует давно. Еще в 2018 г. этот вопрос обсуждался на встрече В.В. Путина с предпринимателями. Представители бизнес-сообщества жаловались, что банки блокируют расчетные счета неожиданно, без объяснения причин. После принятия поправок банки будут обязаны сообщать причину и сроки блокировки счетов, что положительно отразится на осуществлении предпринимательской деятельности.

(О том, почему банк не разрешает проводить финансовую операцию и что в этой ситуации делать, читайте в статье «Эффективные механизмы “разморозки” банковского счета».

В статье «12 млн мошенники похитили со счетов москвича после замены его сим-карты» читайте о том, как из-за запоздавшей блокировки счетов московского предпринимателя с них утекло целое состояние и как суд обязал оператора мобильной связи вернуть клиенту деньги и выплатить компенсацию морального вреда и штраф. )

)

О чем нужно помнить заемщикам до принятия поправок?

Планируемые изменения не решат проблему высоких ставок по потребительским кредитам, так как верхняя планка законодательно не закреплена. Однако нужно отметить, что ранее уже была предпринята попытка урегулировать этот вопрос. Так, в ч. 11 ст. 6 Закона № 353-ФЗ сказано, что полная стоимость потребительского кредита не может превышать более чем на одну треть рассчитанное ЦБ РФ среднерыночное значение такой стоимости, применяемое в соответствующем квартале. По данным Центробанка за первый квартал 2020 г., среднерыночное значение колебалось в диапазоне от 15,8% до 35%. На него влияют такие показатели, как срок возврата кредита, сумма кредита и др. Эти показатели меняются ежеквартально, что не позволяет устанавливать стабильные разумные ставки по потребительским кредитам. А потому перед тем, как брать кредит, оцените свои возможности и просчитайте риски. В этом вам помогут статьи: «Спорные вопросы реструктуризации кредита», «На помощь заемщикам», «Как попадают в ипотечную кабалу», «Решили купить квартиру в кредит – оцените риски», «Берете кредит – помните о коллекторах», «Как должнику защититься от грубого произвола представителей банка», «Вправе ли банк начислить комиссию при выдаче кредита?».

В настоящее время при заключении кредитного договора необходимо обращать внимание на те вопросы, которые будут урегулированы после вступления в силу поправок. Изучите условия договора, особенно положения о страховании и требования к неснижаемому остатку на счете, проверьте расчет полной стоимости кредита и др. В случае нарушения ваших прав вы можете обратиться в суд или прежде попытаться решить проблему в досудебном порядке – при помощи переговоров и направления официальных претензий.

1 Законопроект № 942236-7 «О внесении изменений в Федеральный закон “О потребительском кредите (займе)” (в части повышения защиты прав и законных интересов заемщиков)».

2 Законопроект № 948530-7 «О внесении изменений в статью 7 Федерального закона “О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма” (в части уточнения порядка применения кредитными организациями права на отказ в выполнении распоряжений клиентов в совершении операций)».

Изменения законодательства о защите прав потребителей

1 июля 2014 года вступил в силу Федеральный закон от 21.12.2013 № 363-ФЗ, дополняющий Закон РФ «О защите прав потребителей» новым положением (пункт 6 статьи 24), которым предусмотрено, что в случае возврата товара ненадлежащего качества, приобретенного потребителем за счет потребительского кредита (займа), продавец обязан возвратить потребителю уплаченную за товар денежную сумму, а также возместить уплаченные потребителем проценты и иные платежи по договору потребительского кредита (займа).

В соответствии с пунктом 5 статьи 24 Закона

«О защите прав потребителей» устанавливает, что в случае возврата товара ненадлежащего качества, проданного в кредит,

потребителю возвращается уплаченная за товар денежная сумма в размере погашенного ко дню возврата указанного товара кредита,

а также возмещается плата за предоставление кредита.

Изменение связано с тем, что пункт 5 статьи 24 Закона не учитывает повсеместно распространившуюся практику приобретения товаров не в кредит, а на заемные средства, предоставленные гражданам кредитными организациями.

В соответствии с положениями Гражданского

кодекса РФ товарный кредит и банковский кредит являются изначально самостоятельными видами гражданских сделок, имеют разное

правовое регулирование, а обязательства сторон по указанным сделкам исполняются независимо друг от друга. Различаются две

основные формы кредитования потребителей: продажа товара в кредит в рамках договора купли-продажи (статья 488 ГК РФ) и банковский

кредит (статья 819 ГК РФ). При этом банк не является участником договора купли-продажи товара в кредит, равно как продавец

не является участником кредитного договора, заключаемого между кредитной организацией и потребителем в целях приобретения

последним товаров для своих личных нужд.

Действие пункта 6 статьи 24 Закона «О защите прав потребителей» распространяется не только на кредитные договоры, связанные целью предоставления кредита с соответствующим договором купли-продажи, но также на аналогичные правоотношения, вытекающие из договоров любых займов.

Страховые премии по осени считают

Михаил, Красногорск:

— Можно ли расторгнуть договор страхования в случае досрочного погашения потребительского кредита?

— Федеральный закон от 27.12.2019 № 483-ФЗ «О внесении изменений в ст.ст. 7 и 11 Федерального закона «О потребительском кредите (займе)» и ст. 9.1 Федерального закона «Об ипотеке (залоге недвижимости)» предоставляет потребителю возможность вернуть часть денежных средств, потраченных на страховку.

Так, страховая компания должна вернуть заемщику часть страховой премии, уплаченной им по договору личного страхования, который досрочно полностью погасит потребительский кредит или заем (когда кредит и страховка связаны в единый комплекс услуг), при соблюдении следующих условий:

— заемщик выступает страхователем по договору добровольного страхования, который обеспечивает исполнение кредитных или заемных обязательств;

— заемщик подал заявление о возврате части премии;

— отсутствуют события с признаками страхового случая.

Если заемщик был застрахован через банк, то деньги должен будет вернуть именно банк.

Данный закон вступает в силу с 1 сентября 2020 и будет распространяться на договоры, которые будут заключены после вступления закона в силу.

Что касается кредитных договоров со страхованием, заключенных до 1 сентября 2020 года, по вопросу возврата уплаченной страховой премии при досрочном погашении кредита сложилась практика, согласно которой возможность возврата части уже внесенной оплаты по договору страхования зависит от того, как был определен размер страховой суммы в договоре. Если он равен долгу по кредиту и уменьшается вместе с его погашением, потребитель может вернуть часть оплаченной страховки.

Если он равен долгу по кредиту и уменьшается вместе с его погашением, потребитель может вернуть часть оплаченной страховки.

Страховка при получении кредита: какая нужна обязательно, а от какой можно и отказаться

Банки не имеют права требовать купить страховку, аргументируя тем, что не выдадут кредит. По закону о защите прав потребителей нельзя одну услугу ставить в зависимость от покупки другой. Но есть страховые инструменты, которые они считают очень нужными. И придется смириться, что их в любом случае предложат, если вы обратитесь за займом, отметил председатель правления Международной конфедерации обществ потребителей (КонфОП) Дмитрий Янин.

Страхование жизни и здоровья — такой полис порекомендуют при оформлении любого вида кредитов. Он позволит погасить долг, если заемщик умрет или получит инвалидность (как правило, покрывает инвалидность I и II степеней), а также из-за болезни или травмы не сможет долгое время платить.

Здесь нужно быть внимательным к условиям, которые предлагает страховка. Так, далеко не все компании страхуют ситуации, когда клиент пострадал, занимаясь экстремальными видами отдыха. Другие признают такие случаи страховыми, но и полис стоит дороже. Дмитрий Янин также обратил внимание на значительный список болезней-исключений и ситуаций, которые страховые скорее всего откажутся возмещать. С ним стоит ознакомиться до того, как подписывать договор.

Проверять ваше здоровье банк скорее всего не будет, но обязательно напомнит о необходимости подтвердить декларацию о состоянии здоровья, содержащуюся в договоре страхования. То есть страхователь, подписывая договор, принимает ответственность, что его здоровье соответствует тому, что он указал, объяснил начальник управления «Страхование» банка ВТБ Александр Ефремов.

Часто страхование жизни и здоровья идет в комплексе со страховкой от потери работы. В этом случае страховая компания обязуется какое-то время платить за заемщика. Главное ограничение здесь, как правило, — страховка действует, когда клиент потерял работу по не зависящим от него причинам. Например, сокращение штата или ликвидация организации. Уход по собственному желанию или по соглашению сторон страховщик не оплатит.

Если вы покупаете имущество на вторичном рынке, то может пригодиться титульное страхование, которое защищает право человека на какую-либо собственность. Такой полис оградит от ситуаций, если продавец окажется мошенником или уже после сделки кто-нибудь из его родственников ее оспорит. А значит, есть риск остаться без жилья и втянутым в судебные разбирательства. Как раз титульная страховка должна покрыть убыток в подобной ситуации.

Если заемщик собирается купить автомобиль, то ему может понадобиться каско на случай угона или повреждений, напоминают в проекте ЦБ. И в отличие от ОСАГО этот полис действует даже, когда авария произошла по вине страхователя.

Дополнением к каско может стать GAP-страхование. Эксплуатация машины приводит к износу ее деталей, а значит, и к снижению стоимости. И страховая компания при расчете компенсации по каско учитывает этот износ, так что выплата будет меньше первичной цены. Полис GAP-страхования как раз и призван покрыть эту амортизацию. Хотя он может и не понадобиться, если по договору каско при угоне или полной гибели транспорта вы получаете ее полную стоимость на момент покупки полиса.

Потребительский кредит | Wex | Закон США

Потребительский кредит: обзор

Кредит позволяет потребителям финансировать транзакции без необходимости оплачивать полную стоимость товара во время транзакции. Распространенной формой потребительского кредита является счет кредитной карты, выпущенный финансовым учреждением. Продавцы также могут предоставлять прямое финансирование для продуктов, которые они продают. Банки могут напрямую финансировать покупки через ссуды и ипотечные кредиты.

Закон о потребительском кредите в основном закреплен в федеральных законах и законах штата.Эти законы защищают потребителей и содержат руководящие принципы для кредитной индустрии.

Государства приняли различные законы, регулирующие потребительское кредитование. Единый кодекс потребительского кредитования принят в одиннадцати штатах и на Гуаме. Его цель — защитить потребителей, получающих кредит для финансирования своих операций, обеспечить предоставление адекватного кредита и управлять кредитной отраслью в целом.

В 1968 году Конгресс принял Закон о защите потребительских кредитов отчасти для регулирования отрасли потребительского кредитования.Он требует от кредиторов раскрывать потребителям условия кредита. Закон о защите потребительских кредитов также защищает потребителей от ростовщиков, ограничивает получение заработной платы и учредил Национальную комиссию по потребительскому финансированию для расследования деятельности отрасли потребительского кредитования. Компании, выпускающие кредитные карты, и агентства кредитной информации также регулируются Законом. Закон также запрещает дискриминацию по признаку пола или семейного положения при предоставлении кредита. Закон также регулирует деятельность некоторых сборщиков долгов.

Федеральный закон о потребительском кредите был изменен в отношении кредитных карт, когда в мае 2009 года президент Обама подписал Закон об отчетности, ответственности и раскрытии информации о кредитных картах (CARD). Федеральный закон содержит несколько положений, которые ограничивают практику финансовых учреждений, использующих кредитные карты. К ним относятся запреты на такие практики, как ретроактивное или несправедливое повышение ставок и штрафы за просрочку платежа, которые возникают в результате поступления счетов близко к сроку оплаты, а также другие запреты.Закон также включает различные требования к эмитентам кредитных карт, в том числе, что условия контракта должны быть написаны на языке, который потребители могут видеть и понимать, и оставаться неизменными в течение первого года действия контракта. Более того, Закон содержит положения о мониторинге и обеспечении соблюдения, в том числе ужесточение санкций для компаний, нарушающих закон.

5 законов о потребительском кредите, с которыми вы должны знать

Есть несколько законов, регулирующих ваши права в кредитном мире. Если вы не являетесь юристом, вы, вероятно, не прочитаете текст каждого из этих законов.Вы должны как минимум знать законы и свои права. Знание своих прав и обязанностей кредиторов, кредиторов и других предприятий в кредитной индустрии поможет вам узнать, как правильно реагировать на возникающие вопросы.

Закон о равных возможностях кредита

ECOA не позволяет кредиторам дискриминировать людей или бизнес на основе нефинансовых факторов. ECOA — один из немногих важных законов о защите прав потребителей, который применяется к потребителям и предприятий — большинство других применяется только к потребителям.ECOA говорит, что кредитор не может препятствовать вам подавать заявление или дискриминировать вас на основании факторов, которые включают:

- Гонка

- Цвет

- Религия

- Семейное положение

- Возраст (если вы не слишком молоды, чтобы подписывать контракт)

- Получает ли заявитель государственную помощь

Кредиторы могут запросить эту информацию в определенных ситуациях, но эта информация не может использоваться для принятия решения о предоставлении кредита и не может использоваться для определения условий для утвержденных заявителей.Например, кредиторы не могут назначать процентные ставки в зависимости от возраста заявителя.

ECOA ограничивает информацию, которую кредиторы могут запрашивать о супруге заявителя, только в определенных ситуациях, например, при совместной заявке, когда вы полагаетесь на доход своего супруга для оплаты счета, или на заявителей, поданных в государствах с общинной собственностью. Кредитору не разрешается спрашивать, является ли заявитель вдовцом или разведен. Могут использоваться только термины женатый, не состоящий в браке и разлученный.

ECOA применяется ко всем предприятиям, которые регулярно предоставляют кредиты, и предприятиям, например, ипотечным брокерам, которые просто организуют финансирование.

Согласно ECOA, кредиторы должны направлять объяснения заявителям, чья заявка на получение кредита отклонена. Объяснение должно быть дано в течение 60 дней с момента принятия решения и должно включать конкретные причины решения.

Если вам предложили менее выгодные условия, вы имеете право знать, почему, но только в том случае, если вы отклоняете их.

Закон о честной кредитной отчетности

FCRA определяет, как можно собирать и использовать информацию о потребительских кредитах.Он управляет такими кредитными бюро, как Equifax, Experian и TransUnion, а также другими агентствами по отчетности потребителей.

Согласно FCRA, вы имеете право просматривать свой кредитный отчет по запросу. Вы можете получить одну бесплатную копию своего кредитного отчета от каждого агентства по отчетности потребителей.

Три основных кредитных бюро предоставляют бесплатный годовой кредитный отчет на сайте AnnualCreditReport.com.

Вы имеете право на получение точного кредитного отчета и можете оспаривать ошибки в кредитных бюро, которые обязаны исследовать оспариваемую вами информацию.После получения вашего спора и расследования кредитное бюро должно исправить или удалить неточную информацию.

В зависимости от типа информации устаревшая отрицательная информация должна быть удалена из вашего кредитного отчета через семь-десять лет.

Инструкции для поставщиков информации

FCRA также дает конкретные инструкции для компаний, которые сообщают информацию в кредитные бюро и агентства по отчетности потребителей. Этим компаниям не разрешается сообщать неточную информацию, они должны сообщать вам, была ли отправлена отрицательная информация в кредитные бюро, должны обновлять неточную информацию, которая была ранее предоставлена кредитным бюро, и не могут сообщать ни о каких учетных записях, о которых вы их уведомили. являются результатом кражи личных данных.Взаимодействие с другими людьми

Доступ к кредитному отчету

У вас есть право знать, кто имел доступ к вашему кредитному отчету. Эта информация не будет отправляться вам автоматически, но будет включена в отдельный раздел вашего кредитного отчета, специально предназначенный для запросов.

Неблагоприятное действие и нарушение прав

У вас есть право знать, была ли информация, указанная в вашем кредите, была использована против вас. Если вы подаете заявку на получение кредита и вам отказали из-за информации, содержащейся в вашем кредитном отчете, компания должна уведомить вас, указать причины, по которым вам было отказано, и проинформировать вас о вашем праве просмотреть бесплатную копию кредитный отчет, использованный при принятии решения.Взаимодействие с другими людьми

Вы можете подать в суд на компании, которые нарушают ваши права в соответствии с FCRA. Вы можете подать иск в федеральный суд на сумму до 1000 долларов США или сумму фактического ущерба.

Закон о справедливой практике взыскания долгов

FDCPA не имеет прямого отношения к вашему кредиту, но он определяет, что могут делать сторонние сборщики долгов (которые имеют некоторое влияние на ваш кредит), когда они взыскивают с вас долг. Закон применяется к личным долгам, а не к долгам бизнеса. FDCPA — это федеральный закон, который применяется ко всем сторонним сборщикам долгов, даже к поверенным по взысканию долгов, независимо от штата, в котором работает сборщик долгов.В большинстве штатов действуют отдельные законы о взыскании долгов.

FDCPA применяется к сторонним сборщикам долгов, а не к компании, с которой вы изначально создали долг.

Ограничения связи

Если сборщик долгов связывается с кем-то, кого вы знаете — другом или членом семьи, — чтобы получить информацию о вас, чтобы они могли связаться с вами, сборщику не разрешается раскрывать, что они собирают долг.

FDPCA определяет, когда сборщики долгов могут связаться с вами — с 8 до 8 часов утра.м. и 21:00 если вы не дали им разрешения позвонить вам в другое время.

Вы можете запретить сборщикам долгов звонить вам, отправив им письменное письмо о прекращении и воздержании, сообщающее им, что вы хотите, чтобы их звонки прекратились.

Запрещенные методы сбора и нарушения или права

Когда они взыскивают с вас долг, коллекторы не могут делать ложные заявления, угрожать вам, беспокоить вас, постоянно звонить вам, чтобы раздражать вас, или угрожать предпринять какие-либо юридические действия, которые им не разрешено делать или которые они не собираются делать.Например, коллектор не может угрожать подать в суд на вас, если ему не разрешено подать на вас в суд или если он не планирует подавать в суд на вас.

Согласно FDPCA, вы имеете право подать в суд на сборщика долгов, который нарушает ваши права. Вы можете получить до 1000 долларов в дополнение к реальным убыткам и гонорарам адвокатам.

Правдивый закон о кредитовании

TILA определяет, какая информация должна быть раскрыта потребителям, которым предлагаются кредитные продукты, включая личные кредитные карты и ссуды.Закон распространяется на деловые или коммерческие кредитные карты и ссуды. В соответствии с TILA кредитор должен раскрывать:

- Годовая процентная ставка

- Финансовые сборы, включая сборы за подачу заявления, штрафы за просрочку платежа и штрафы за предоплату

- Объем финансирования

- График платежей

- Общая сумма погашения в течение срока кредита

Эти данные не только должны быть представлены потребителю до того, как он подпишет кредит, но также должны быть четко указаны в счетах.Взаимодействие с другими людьми

TILA не ограничивает сумму процентов, которые могут быть начислены, и не указывает, должен ли предоставляться кредит. Он просто требует, чтобы кредиторы заранее сообщали, сколько будет стоить кредит для потребителя.

Стоимость кредитной карты

За прошедшие годы в TILA были внесены поправки, чтобы он продолжал защищать потребителей. В 2009 году Закон о кредитных картах внес значительные изменения в закон, требующие от эмитентов кредитных карт раскрывать информацию о ценах на кредитные продукты при выпуске новых кредитных карт.Другие требования в соответствии с Законом о кредитных картах включают:

- Компании, выпускающие кредитные карты, должны учитывать способность потребителя выплатить платеж, прежде чем выпускать новую кредитную карту или повышать кредитный лимит для существующей

- Предупредить потребителей за 45 дней до повышения процентной ставки

- Отправлять выписки по счетам за 21 день до срока оплаты

- Укажите стоимость минимальных платежей и время, необходимое для погашения остатка с минимальным платежом

- Взимать комиссию за превышение лимита только в том случае, если владелец карты согласился на обработку сверхлимитных транзакций

- Не предлагать материальных стимулов, таких как футболки или подарки, в обмен на студентов колледжей, которые подписались на кредитную карту.

Защита от недобросовестной практики выставления счетов

Закон о справедливом выставлении счетов защищает потребителей от недобросовестной практики выставления счетов и дает потребителям право в письменной форме оспаривать ошибки в своих платежных ведомостях.Пока расследуется ошибка при выставлении счета, потребитель не обязан платить оспариваемую сумму и не может быть наказан за удержание платежа по оспариваемым суммам.

Закон о кредитных ремонтных организациях

Потребители, которые рассматривают возможность использования услуг компании по ремонту кредитов, должны знать, как закон защищает их. CROA применяется к любому человеку или бизнесу, который берет деньги в обмен на улучшение вашего кредита.

Запрещенные методы ремонта кредита

Согласно CROA компании по ремонту кредитов не могут лгать вашим кредиторам о вашей кредитной истории.Они также не могут побуждать вас лгать нынешним или будущим кредиторам.

Компаниям по ремонту кредитов запрещено изменять вашу личность в попытке получить новую кредитную историю.

Компания должна быть полностью честной в отношении предоставляемых вам услуг. Они не могут искажать информацию о том, что предоставляют вам.

Вам не следует предлагать оплатить услуги до того, как они будут оказаны.

Все компании по ремонту кредитов должны предоставить вам раскрытие информации, в котором подробно описывается ваше право на получение отчета о кредитных операциях и самостоятельно оспаривать неточную информацию.Взаимодействие с другими людьми

Требования к контактам и отказ от прав

Компания по ремонту кредитов, прежде чем оказывать вам какие-либо услуги, должна заключить с вами контракт и предоставить вам 3-дневный период «охлаждения» после того, как вы подписали контракт. Вы можете расторгнуть договор в течение трех дней без комиссии за отмену.

Любая компания, которая просит вас отказаться от ваших прав по CROA, нарушает закон. Любой отказ, который вы подписываете, недействителен и не будет принудительно исполнен.

Работа с предприятиями, нарушающими закон

Вы можете пожаловаться в Бюро финансовой защиты потребителей на большинство финансовых компаний, нарушающих эти права.При наличии достаточного количества жалоб CFPB может наложить штраф или штраф на компанию и даже может потребовать от компании произвести полный или частичный возврат средств.

В Федеральную торговую комиссию и генеральный прокурор вашего штата или другие организации вы можете подать жалобу на компании, нарушающие закон.

Если вы считаете, что вам причитаются убытки, проконсультируйтесь с юристом, чтобы узнать, как подать иск против компании, нарушившей ваши права.

Что такое Закон о защите потребительских кредитов? — Советник Forbes

1960-е годы известны как важное время для U.История С. Это период, который положил начало многим революционным законодательным изменениям, таким как Закон о гражданских правах 1964 года, Закон о медицинском обслуживании 1965 года и Закон об избирательных правах 1965 года. Среди этих новаторских федеральных законов было бы упущением забыть о потребительском кредите. Закон о защите (CCPA).

До CCPA потребители в США не обладали многими правами, когда дело касалось практики кредитования, взыскания долгов и кредитной отчетности. В то время кредиторы могли (и часто делали) воспользоваться преимуществами потребителей.Им не нужно было заранее сообщать об условиях кредита или расходах, они могли взимать непомерные процентные ставки и могли получить значительный процент от вашей заработной платы, если вы не погасили свой долг, как обещали.

Когда в 1968 году был принят Закон о защите потребительских кредитов (CCPA), он был направлен на защиту потребителей от этих и других злоупотреблений. Закон установил ограничения для банков, эмитентов кредитных карт, сборщиков долгов и многого другого. Закон ввел множество гарантий, которыми потребители в США пользуются и сегодня, спустя более 40 лет после его вступления в федеральный закон.

За прошедшие годы Конгресс принял больше законов и поместил их под эгидой CCPA, чтобы защитить финансовую жизнь потребителей в США. В этот список включены Закон о справедливой кредитной отчетности, Закон о равных возможностях кредитования и Закон о справедливой практике взыскания долга, а также ряд других.

Ниже вы найдете некоторые из наиболее важных положений Закона о защите потребительских кредитов и поправок к нему.

Закон о кредитовании «Правда в кредитовании» (TILA)

Закон о правде в кредитовании, или Раздел I, был частью первоначального Закона о защите потребительских кредитов, принятого Конгрессом в мае 1968 года.С момента первоначального принятия в него было внесено несколько поправок.

Этот раздел CCPA предусматривает «осознанное использование кредита». TILA достигает этой цели, требуя от кредиторов и эмитентов кредитных карт раскрывать условия кредита, когда вы занимаете деньги.

Некоторые сведения, которые кредиторы и эмитенты кредитных карт должны раскрывать, включают:

- Годовая процентная ставка (годовых)

- Финансовые расходы

- Финансируемая сумма

- Срок платежа

- Платы за просрочку

- Штрафы за досрочное погашение

- Общее количество платежей

- Общая продажная цена

Недостаточно просто поделиться этой и другой необходимой информацией.Раскрытие информации должно быть четким и понятным.

Благодаря TILA вы знаете, сколько вы заплатите, взяв в долг. Эта информация позволяет вам оценить магазин и сравнить стоимость кредита от разных кредиторов, прежде чем подавать заявку на финансирование.

Возможность сравнивать затраты между несколькими кредиторами может быть более значимой, чем вы думаете. Покупки по ставкам могут сэкономить вам тысячи долларов на процентах. По словам Фредди Мака, вы можете сэкономить в среднем 3000 долларов, получив пять предложений, прежде чем выбрать ипотечный кредит.

TILA также дает вам право изменить свое решение о ссуде, если у вас сразу же возникнет раскаяние покупателя. У вас есть трехдневное право на отказ от новой ссуды без финансового штрафа.

Федеральный закон об удержании заработной платы

Раздел III Закона о защите потребительских кредитов известен как Федеральный закон о удержании заработной платы. Это часть первоначального закона, принятого Конгрессом в 1968 году. Этот раздел CCPA налагает ограничения на кредиторов и других кредиторов, когда дело доходит до получения заработной платы заемщиков, не выполняющих свои кредитные обязательства.

Благодаря этому разделу CCPA вы имеете право на следующие меры защиты, даже если вы не можете погасить свои долги, как было обещано.

- Работодатели не могут уволить вас, потому что ваша заработная плата погашается (если только они не погашаются более чем по одной просроченной задолженности).

- В большинстве случаев может быть удержано не более 25% вашей заработной платы после уплаты налогов. (Алименты, алименты и просроченные налоги являются тремя заметными исключениями из этого правила.)

Закон о справедливой кредитной отчетности (FCRA)

Раздел VI Закона о защите потребительских кредитов не входил в состав первоначального законодательства.Закон о справедливой кредитной отчетности был добавлен в CCPA, когда Конгресс принял его в 1970 году. С момента первоначального принятия закона в FCRA несколько раз вносились поправки.

FCRA дает потребителям много важных прав, когда дело касается информации, которую агентства по информированию потребителей собирают о них. Он требует, чтобы агентства по информированию потребителей (включая три основных кредитных бюро) обеспечивали достоверность, точность и конфиденциальность информации, которую они собирают и передают.

Вот некоторые из основных средств защиты, которыми вы можете воспользоваться благодаря FCRA.

- Большинство видов негативной информации может оставаться в вашем кредитном отчете только от семи до 10 лет. (Ключевыми исключениями являются невыплаченные федеральные налоговые залоги и невыплаченные федеральные студенческие ссуды.)

- Вы можете получить доступ к своим собственным кредитным отчетам (а иногда и бесплатно).

- Вы можете оспорить неверную или неполную информацию в вашем файле.

- Агентства по информированию потребителей должны удалить или исправить неточные, неполные или неподдающиеся проверке элементы в вашем файле (обычно в течение 30 дней) после того, как вы отправите спор.

- Только те, у кого есть обоснованная потребность (называемая в законе «допустимой целью»), могут получить доступ к вашей кредитной информации. (Обычно это происходит, когда вы подаете заявление на получение кредита или страховки.)

- Работодатели могут получить доступ к вашим кредитам, но только с вашего письменного разрешения.

- Вы можете отказаться и запретить кредитным агентствам передавать вашу информацию кредиторам, страховым компаниям и другим лицам, которые могут использовать эту информацию в маркетинговых целях для отправки вам предварительно проверенных предложений.

FCRA предоставляет дополнительную защиту жертвам кражи личных данных.

Поправка 2003 года к FCRA, известная как Закон о справедливых и точных кредитных операциях (FACTA), является причиной, по которой вы можете получать бесплатные копии своих трех кредитных отчетов от Equifax, TransUnion и Experian один раз в 12 месяцев. Чтобы воспользоваться этим правом, просто посетите AnnualCreditReport.com.

Закон о равных возможностях кредита (ECOA)

Раздел VII Закона о защите потребительских кредитов представляет собой еще одну поправку к исходному законодательству.Конгресс принял Закон о равных возможностях кредита (ECOA) в 1974 году, и с тех пор в него были внесены несколько собственных поправок.

ECOA имеет смысл, потому что он положил конец дискриминации при кредитовании на основании любого из следующего:

- Семейное положение

- Секс

- Гонка

- Цвет

- Религия

- Национальное происхождение

- Возраст

- Квитанция об оказании государственной помощи

Благодаря Закону о равных возможностях кредита вам не может быть отказано в ссуде или других формах кредита на основании любого из вышеперечисленных факторов.

ECOA также заставляет кредиторов объяснять вам причину отказа в предоставлении кредита. Однако в некоторых случаях вам все же нужно попросить объяснений.

Закон о справедливой практике взыскания долгов (FDCPA)

Закон о справедливой практике взыскания долгов составляет Раздел VIII Закона о защите потребительских кредитов. Этот федеральный закон впервые вступил в силу в 1978 году.

FDCPA устанавливает строгие правила, которым должны следовать сторонние сборщики долгов при попытке взыскать невыплаченные долги.Долги, покрытые законом, включают:

- Кредитные карты

- Частные студенческие ссуды

- Ипотека

- Персональные ссуды

- Медицинские счета

- Автокредиты

- Прочая домашняя задолженность

Обратите внимание, что коммерческие долги исключены из приведенного выше списка. Таким образом, если вы занимаете деньги на имя бизнеса, FDCPA не покроет эти виды долгов.

Некоторые из наиболее важных средств защиты, предоставляемых FDCPA, заключаются в следующем.

Коллекторы не могут:

- Скрыть свою личность (если не пытаться получить вашу контактную информацию)

- Позвонить вам до 8:00 или после 21:00. (в зависимости от вашего часового пояса)

- Раскрыть информацию о вашем долге перед другими

- Обманывать или вводить вас в заблуждение, пытаясь получить деньги, которые вы должны

- Преследовать вас, угрожать вам физической расправой, использовать нецензурную лексику или неоднократно звонить вам, чтобы оказать на вас давление

- Взыскать дополнительные проценты или комиссионные, если исходный договор или закон штата не позволяют.

- Изъятие средств из вашей зарплаты без судебного постановления

- Позвоните вам на работу, если попросите остановиться

Вы также имеете право на информацию о самой задолженности.Коллектор долга должен указать имя первоначального кредитора и размер вашей задолженности.

У вас есть 30 дней, чтобы оспорить задолженность, если вы не согласны. Если вы оспариваете долг, коллектор должен приостановить сборы до тех пор, пока он не отправит вам данные для проверки.

Итог

Благодаря Закону о защите потребительских кредитов и многочисленным законам, содержащимся под ним, вы пользуетесь множеством прав в том, что касается вашей финансовой жизни. И хотя запомнить все эти права невозможно, важно знать их.

CCPA защищает вас каждый раз, когда вы подаете заявку на получение кредита. Эти права продолжают защищать вас после того, как кредитор или эмитент кредитной карты одобрит вашу заявку. В том случае, если вы не можете вернуть деньги, которые вы взяли в долг, как обещали, положения CCPA должны снова защитить вас от несправедливой практики взыскания долгов.

Когда вы знаете свои права, вы лучше подготовлены, чтобы защитить себя и своих близких от плохих актеров. Если вы считаете, что кредитор, кредитор, сборщик долгов или агентство по отчетности потребителей нарушают CCPA (или любую из его многочисленных поправок), вы можете обратиться в Бюро финансовой защиты потребителей или Федеральную торговую комиссию, чтобы подать жалобу.Вы также можете обратиться за советом к адвокату по защите прав потребителей, если вам понадобится дополнительная консультация.

Закон о защите потребительских кредитов 1968 года (CCPA) Определение

Что такое Закон о защите потребительских кредитов 1968 года (CCPA)?

Закон о защите потребительских кредитов 1968 года (CCPA) — это федеральное законодательство, обеспечивающее защиту потребителей от банков, компаний, выпускающих кредитные карты, и других кредиторов. Закон устанавливает требования к раскрытию информации, которым должны следовать потребительские кредиторы и автолизинговые фирмы, и с момента его принятия в 1968 году он был значительно расширен.

Ключевые выводы

- Закон о защите потребительских кредитов 1968 года (CCPA) защищает потребителей от вреда со стороны кредиторов, банков и компаний, выпускающих кредитные карты.

- Федеральный закон устанавливает требования к раскрытию информации, которым должны следовать потребительские кредиторы и автолизинговые фирмы.

- CCPA требует раскрытия общей стоимости ссуды или кредитного продукта, в том числе того, как рассчитываются проценты и любые связанные с этим комиссии.

- Он также запрещает дискриминацию при рассмотрении вопроса о ссуде и запрещает вводящую в заблуждение практику рекламы.

Понимание Закона о защите потребительских кредитов 1968 года (CCPA)

CCPA, в частности, регулирует честное представление финансовой информации клиентов, а также запрещает вводящую в заблуждение рекламу и дискриминацию со стороны кредиторов. Это также делает условия ссуд более прозрачными для заемщиков, которые могут плохо разбираться в финансах или банковском деле — CCPA требует, чтобы финансовые учреждения объясняли финансовую терминологию в терминах, которые легче понять потребителям.Взаимодействие с другими людьми

CCPA лег в основу множества законов о защите прав потребителей, касающихся кредитования, раскрытия условий, а также сбора и обмена кредитной историей и историей заимствований потребителей. Ниже приведены некоторые из его основных положений.

Раздел III

Кредиторы, которые хотят взыскать непогашенный долг с физического лица, при определенных обстоятельствах смогут удержать его заработную плату. Другими словами, банк может удерживать деньги из зарплаты человека для погашения просроченной задолженности.CCPA усложнил эту задачу, ограничив полномочия кредиторов по инициированию наложения ареста и требуя получения судебного постановления.

Раздел III ограничивает размер дохода, который может быть получен, до 25% располагаемого недельного дохода после обязательных отчислений на налоги или суммы, на которую располагаемый доход превышает 30-кратную минимальную заработную плату. Раздел III положил конец практике, когда кредиторы выхватывали высокий процент заработной платы для выплаты непогашенного долга. Тем не менее, он позволяет удерживать до 50% или 60% просроченных налогов и алиментов.Взаимодействие с другими людьми

Закон о справедливой кредитной отчетности (FCRA)

Закон о справедливой кредитной отчетности (FCRA) регулирует обмен, хранение и сбор кредитной и финансовой информации потребителей. Он был принят в 1970 году для обеспечения точности и конфиденциальности личной информации, содержащейся в файлах кредитных агентств, которые хранят кредитную историю всех потребителей. Как Бюро финансовой защиты потребителей (CFPB), так и Федеральная торговая комиссия ( FTC) отвечает за обновление и соблюдение закона.Взаимодействие с другими людьми

Кредитная история потребителей, включающая платежи, номера кредитных карт и ссуды, сохраняется в их кредитном отчете. Затем этот отчет используется кредиторами для проверки финансовой истории потребителя и определения кредитоспособности лица. Сбор информации также объединяется в числовое значение кредитоспособности, называемое кредитным рейтингом.

FCRA позволяет потребителям ежегодно получать одну бесплатную копию своего кредитного отчета, чтобы гарантировать, что банки и кредиторы правильно представили финансовую историю потребителя.Если какая-либо информация неточна, потребители могут ее оспорить.

Агентства кредитной информации могут распространять финансовую информацию о потребителях при определенных обстоятельствах. FCRA ограничивает доступ сторон к информации в кредитном отчете потребителя. Например, ипотечная компания может получить кредитный отчет потребителя, если человек подает заявку на ипотеку для покупки дома. Однако работодатель, который хотел бы просмотреть кредитный отчет человека, не может получить доступ без явного разрешения этого лица.Взаимодействие с другими людьми

Закон о кредитовании «Правда в кредитовании» (TILA)

Закон о правде в кредитовании (TILA) — это федеральный закон, разработанный для защиты и помощи потребителям, которые берут ссуду или другой кредитный продукт у кредитора или кредитора.

Ключевые принципы TILA касаются раскрытия ключевой информации, необходимой для расчета стоимости заимствования для потребителя. TILA требует, чтобы кредиторы раскрывали срок или продолжительность ссуды, а также годовую процентную ставку (APR), которая представляет собой общую чистую стоимость ссуды для потребителя, включая процентные сборы и любые комиссии.Взаимодействие с другими людьми

Согласно Закону, потребительские кредиторы обязаны информировать потребителей о годовых доходах — в отличие от отдельной процентной ставки — о специальных или ранее скрытых условиях ссуды, а также об общих потенциальных расходах для заемщика. Другими словами, истинная стоимость ссуды или кредитной линии должна быть указана в документах, представленных потребителю до подписания. Также должна раскрываться информация о периодических счетах.

Цель TILA — не только повысить прозрачность, но и дать потребителю возможность покупать у других кредитных организаций более выгодные ставки или условия.Установив стандартизированный процесс раскрытия информации для всех банков, потребителям будет проще сравнивать предложения.

Правила, запрещающие обманчивую рекламу ссуд также подпадают под действие TILA. Закон не позволяет кредиторам направлять заемщиков на получение наиболее выгодных для банков ссуд, а не на то, что лучше для потребителей. TILA также предоставляет потребителям трехдневное окно для возврат кредита даже после подписания документов при закрытии.

Закон о равных возможностях кредита (ECOA)

Закон о равных возможностях кредита (ECOA), который был принят в 1974 году, запрещает дискриминацию со стороны кредиторов и кредиторов при оценке заявки на получение кредита для кого-либо.Закон запрещает использование пола, расы, цвета кожи, религии и любых факторов, определяющих некредитоспособность, при проведении кредитной оценки. Например, кредиторы не могут отказать в ссуде на основании возраста заявителя или того, получает ли человек государственную помощь.

Закон о справедливой практике взыскания долгов (FDCPA)

Закон о справедливой практике взыскания долга (FDCPA) — это федеральный закон, который ограничивает действия, которые могут предпринять сторонние сборщики долгов при попытке взыскать непогашенный долг с потребителя или юридического лица — например, компании, выпускающие кредитные карты, могут передать сбор долговых обязательств сторонним организациям. непогашенная задолженность перед сторонним сборщиком долгов.FDCPA ограничивает объем действий этих сборщиков долгов и налагает ограничения на количество раз, когда с заемщиком можно связаться, и время суток, когда можно звонить заемщикам.

Закон об электронном переводе денежных средств (EFTA)

Закон об электронных денежных переводах (EFTA), который был принят в 1978 году, защищает потребителей, когда они участвуют в электронных транзакциях, таких как перевод средств. EFTA регулирует переводы, осуществляемые через банкоматы, дебетовые карты и автоматическое снятие средств с банковских счетов.Это также помогает потребителям исправлять ошибки транзакций и ограничивает ответственность потребителя в случае утери или кражи карты.

Определение Закона о защите потребительских кредитов

Что такое Закон о защите потребительских кредитов?

Закон о защите потребительских кредитов (CCPA) — это часть федерального законодательства, обеспечивающая защиту потребителей от кредиторов. Принятый в 1968 году закон требует от кредиторов объяснять фактическую стоимость заимствования денег в терминах, понятных потребителю.CCPA включает несколько важных законов, в том числе Закон о правде в сфере кредитования, Закон о справедливой кредитной отчетности и Закон о справедливой практике взыскания долгов.

Более подробное определение

CCPA был первым федеральным законом о защите прав потребителей и содержал несколько законов, регулирующих определенные аспекты кредитной индустрии. В разделе I закона описывается, как кредиторы объясняют заемщикам условия ссуды. Раздел III содержит федеральные руководящие принципы по увеличению заработной платы. Раздел VI содержит руководящие принципы для агентств кредитной отчетности.

- Закон о правде в кредитовании: Часть первоначального законодательства, Закон о правде в кредитовании защищает потребителей от вводящей в заблуждение рекламы и несправедливых методов выставления счетов. В соответствии с этим законом, также известным как Раздел I, кредиторы должны предоставить потребителям полную стоимость ссуды, чтобы они могли поискать наиболее подходящий ссуду для своего финансового положения. Закон регулирует, как кредиторы рекламируют свои кредитные продукты, и строго запрещает практику поощрения заемщиков к выбору кредитов, которые приносят пользу кредитору, за счет потребителя.Он дает потребителям право на расторжение договора, что позволяет им в течение трех дней изменить свое мнение о ссуде после подписания документов.

- Раздел III: Раздел III CCPA определяет руководящие принципы для работодателей, у которых есть сотрудники, подлежащие удержанию заработной платы. Он ограничивает размер удержания до 25 процентов дохода работника после вычета обязательного налога на заработную плату и подоходного налога, но позволяет удерживать до 50 процентов заработной платы для выплаты алиментов, налогов и судебных решений о банкротстве.Согласно Разделу III, должник должен иметь постановление суда об установлении удержания заработной платы. Этот раздел также защищает работу сотрудника, поскольку работодатель не может уволить сотрудника с одним погашением долга.

- Закон о добросовестной кредитной отчетности: Закон о добросовестной кредитной отчетности регулирует, как агентства кредитной информации используют личную информацию потребителей. Согласно этому закону агентства кредитной информации должны сообщать потребителям, когда организация использует информацию из их файлов для отказа в предоставлении кредита или трудоустройстве, они должны исправлять неточную информацию и сообщать только текущую информацию.Это также дает потребителям право проверять свои файлы и защищать свою личную информацию.

Эти права включают следующее:

- Чтобы знать, какая информация находится в файле потребителя.

- Чтобы попросить кредитный рейтинг.

- Для оспаривания неточной информации.

- Дать согласие до того, как отчитывающееся агентство поделится информацией с работодателем.

- Для ограничения количества предварительно проверенных кредитных предложений, выданных на основании информации в кредитном отчете.

- Требовать возмещения убытков от нарушителей FCRA.

FCRA также определяет меры защиты жертв кражи личных данных и военнослужащих, находящихся на действительной военной службе. Эти меры защиты включают право запрашивать предупреждения о мошенничестве в файлах, которые сообщают кредиторам о потенциальной краже личных данных, право на бесплатную копию всей информации, содержащейся в кредитном файле, а также любых документов, касающихся мошеннических транзакций, и право запрашивать сообщающие агентства, чтобы удалить информацию, связанную с мошенническими транзакциями.

Пример Закона о защите потребительских кредитов

Заемщики видят один из эффектов CCPA каждый раз, когда они подают заявку на получение ссуды. Кредитор должен предоставить им Федеральную правду в заявлении о раскрытии информации о кредитовании, в котором четко указаны годовая процентная ставка по ссуде, финансовые расходы, сумма, профинансированная с помощью ссуды, и общая сумма, которую заемщик платит в конце ссуды. Это раскрытие также показывает точную сумму ежемесячных платежей в течение срока кредита.

Воспользуетесь ли вы своими правами согласно CCPA и сравниваете ли условия ипотечного кредита разных кредиторов? Используйте ипотечные калькуляторы Bankrate, чтобы проверить возможные варианты и подобрать ссуду, подходящую для вашего финансового положения.

Руководство по законодательству о потребительском кредите | Магазин LexisNexis

Просмотрите образец этого заголовка с помощью функции ReadNow.Написано Национальным центром потребительского права, ведущим поставщиком информации по правовым вопросам, затрагивающим потребителей, Руководство по потребительскому кредиту охватывает практически все аспекты законодательства и регулирования потребительского кредитования и предоставляет полное покрытие транзакций потребительского кредита, в том числе:

• Правда в кредитовании

• Высококачественная защита жилищного кредита

• Потребительский лизинг

• Операции с выкупом с выкупом

• Недобросовестная и обманчивая кредитная практика

• Кредитная дискриминация

• Студенческие ссуды и злоупотребления в профессиональных школах

• Стоимость кредита

• Справедливое взыскание долга

• Погашение и освобождение от уплаты

• Возврат

• Прекращение использования коммунальных услуг

• Защита от выкупа

• Ответственность правопреемников и связанных кредиторов

• Правило FTC

• Справедливое кредитование отчетность

• Агентства по ремонту кредитов

Закон о потребительском кредите Ману al также включает брошюру с первичным источником руководства по законодательству о потребительском кредите , отдельный том в мягком переплете, содержащий полный актуальный текст наиболее важных законодательных и нормативных актов:

• Положение B, Равные возможности кредитования, 12 C.F.R. Часть 202

• Положение M, Потребительский лизинг, 12 C.F.R. Часть 213

• Положение Z, Правда в кредитовании, 12 C.F.R. Часть 226

• Сохранение требований и защиты потребителей, 16 C.F.R. Часть 433

• Кредитная практика, 16 C.F.R. Часть 444

• Постановления Министерства труда о выплате заработной платы, 29 C.F.R. Часть 870

• Закон о защите потребительских кредитов, 15 U.S.C. § 1601-1692o

• Закон об организациях, влияющих на рэкети и коррупции (RICO), 18 U.S.C. § 1961-1968

• Закон о справедливых жилищных условиях, 42 U.S.C. § 3601-3631

• Статья 9 UCC (Избранные разделы)

• Измененная статья 9 UCC (Избранные разделы)

Электронные книги, компакт-диски, загружаемый контент и покупки программного обеспечения не подлежат отмене, возврату и возврату не подлежат. Щелкните здесь, чтобы получить дополнительную информацию об электронных книгах LexisNexis. Электронные версии этого заголовка могут содержать ссылки на Lexis + ™ для дальнейших юридических исследований. Для доступа к этому контенту требуется действующая подписка на Lexis + ™.

законов о потребительском кредите и что о них нужно знать

Существуют определенные законы, специально предназначенные для помощи потребителям с точки зрения кредита, долга и индустрии кредитования. Закон о защите потребительских кредитов (CCPA) — это закон о потребительском кредите, который был принят в 1968 году, чтобы гарантировать, что потребители в Соединенных Штатах будут получать только справедливые и честные методы кредитования. Некоторые примеры, включенные в закон, включают Закон о справедливой кредитной отчетности (FCRA) и Закон о правде в кредитовании (TILA).Важно знать подробности этих законов и то, как они могут защитить потребителей от недобросовестных действий.

Закон о справедливых и точных кредитных операциях от 2003 года был подписан бывшим президентом Джорджем Бушем 4 декабря 2003 года. Цель закона — обеспечить справедливое отношение ко всем гражданам при подаче заявления на ипотеку или другое формы кредита.

Это также известно как Закон о потребительском кредите . Дополнительно акт:

- Предоставляет каждому потребителю право на бесплатную копию своего кредитного отчета из

- Все три основных кредитных бюро, каждый год.

Помогает предотвратить кражу личных данных до того, как это произойдет, требуя от продавцов оставлять все, кроме последних 5 цифр номера кредитной карты, в квитанциях магазина. - Создает национальную систему обнаружения мошенничества, чтобы повысить вероятность поимки похитителей личных данных.

- Устанавливает общенациональную систему предупреждений о мошенничестве, которую потребители могут размещать в своих кредитных файлах.

- Требует от регулирующих органов составить список красных флагов, указывающих на кражу личных данных.

- Требует от кредиторов и кредитных агентств принять меры до того, как жертва узнает о преступлении.

Закон о справедливой кредитной отчетности (FCRA ) определяет, как может собираться и использоваться кредитная информация потребителя. Он управляет кредитными бюро и агентствами по информированию потребителей. Согласно FCRA, потребители по закону обязаны получать свой бесплатный кредитный отчет от каждого из основных кредитных бюро, TransUnion, Equifax и Experian на ежегодной основе. Потребитель имеет право просматривать свой кредитный отчет, чтобы убедиться, что он содержит только точную информацию.При обнаружении каких-либо ошибок потребитель может на законных основаниях сообщить о них и оспорить их в кредитных бюро, которые по закону обязаны расследовать любые обнаруженные ошибки. После подтверждения ошибок кредитное бюро должно их удалить или исправить.

Если в кредитном отчете обнаружена неточная информация или есть устаревшая информация, которая потенциально может нанести вред потребителю, эта информация должна быть удалена из его кредитного отчета через семь-десять лет.

Начало освобождения от долгов начинается здесь

Если вы готовы начать работу, попробуйте нашу БЕСПЛАТНУЮ удобную для мобильных устройств онлайн-система кредитных консультаций.Это наиболее полный и инновационный инструмент в отрасли. Нажмите на ссылку внизу, чтобы начать.

НачатьFCRA также дает компаниям инструкции по предоставлению информации в кредитные бюро и другие агентства. По закону компаниям запрещено сообщать неточную информацию. В результате от них требуется информировать потребителя о любой негативной информации, которая передается в кредитные бюро, и от них требуется обновлять любую неточную информацию, которая ранее была предоставлена кредитным бюро.Кроме того, компаниям не разрешается сообщать о каких-либо учетных записях, ставших целью кражи личных данных, после того, как они были уведомлены о преступлении.

Правда в кредитовании Ac t (TILA) — это федеральный закон, устанавливающий минимальные стандарты для информации, которую кредитор должен предоставить в кредитном договоре в рассрочку. Эта информация включает в себя финансируемую сумму, сумму необходимого минимального ежемесячного платежа, общее количество ежемесячных платежей и годовую процентную ставку (APR) и должна быть предоставлена должнику до заключения договора о потребительском кредите.Закон о правде в кредитовании также регулирует рекламу кредита, позволяя потребителям проводить точные сравнения предлагаемых кредитов.

TILA определяет, какая информация предоставляется потребителям, когда им предлагаются кредитные продукты, такие как кредитные карты и ссуды. В соответствии с этой частью закона кредитор должен раскрыть следующую информацию:

- Годовая процентная ставка

- Объем финансирования

- Финансовые расходы, включая любые дополнительные сборы и штрафы

- График платежей

- Общая сумма погашения в течение срока кредита

TILA не включает никаких ограничений на сумму процентов, которые потребитель может взимать по кредитной карте или ссуде.

Закон о равных возможностях кредита (ECOA) запрещает кредиторам дискриминировать людей или предприятия на основании нефинансовых факторов. Это закон о потребительском кредите, который также применяется к предприятиям, так как большинство других применяется только к людям. Согласно ECOA, для кредитора незаконно дискриминировать кого-либо, подающего заявку на получение кредита или ссуды, на основании следующих критериев:

- Возраст

- Гонка

- Религия

- Семейное положение

- Цвет

- Получение государственной помощи

В определенных ситуациях кредиторам разрешено запрашивать эту информацию, но эта информация не может использоваться для определения того, предоставляет ли она кредит заявителю.Его также нельзя использовать для определения условий утвержденных кандидатов.

Закон о справедливой практике взыскания долгов (FDCPA) определяет, какие сторонние сборщики долгов могут взыскать задолженность с потребителя. Этот конкретный закон относится только к личному долгу и распространяется на сторонних коллекторов, таких как коллекторские агентства и адвокаты, а не на компанию, с которой потребитель первоначально создал долг.

Согласно FDCPA, если коллектор звонит кому-то близкому к потребителю, от которого он пытается взыскать долг, ему разрешается получить только контактную информацию.По закону коллектор не имеет права сообщать другому лицу, что они пытаются взыскать долг с данного потребителя.

Кроме того, FDCPA постановил, что сборщикам долгов разрешено связываться с потребителем только с 8:00 до 21:00, если физическое лицо не дало явного разрешения связаться с ними в другое время. Потребители могут юридически запретить сборщикам долгов связываться с ними, написав письмо о прекращении и воздержании.

Потребители также могут подать в суд на любого сборщика долгов, который нарушает их права.Вы можете запретить сборщикам долгов звонить вам, отправив им письменное письмо о прекращении и воздержании, уведомляющее их о том, что вы хотите, чтобы их звонки прекратились. Когда они пытаются взыскать с вас долг, коллекторы не могут предъявлять ложные претензии, запугивать вас, беспокоить вас, постоянно звонить вам, чтобы раздражать вас или угрожать принять какие-либо судебные иски, которые им не разрешено делать или которые они делать не собираюсь. Например, коллектор не может угрожать подать в суд на вас, если ему не разрешат подать на вас в суд или если они не планируют подавать в суд на вас.Согласно FDPCA, вы имеете право подать в суд на сборщика долгов, который нарушает ваши права. Вы можете получить до 1000 долларов в дополнение к фактическим убыткам и гонорарам адвокатам.

Закон о кредитных ремонтных организациях (CROA) применяется к потребителям, которые рассматривают возможность использования услуг кредитной ремонтной компании, должны знать, как закон защищает их. CROA применяется к любому физическому или юридическому лицу, которое принимает деньги в обмен на улучшение вашего кредита.

Согласно CROA компании по ремонту кредитов не могут лгать вашим кредиторам о вашей кредитной истории.Они также не могут побуждать вас лгать нынешним или будущим кредиторам. Компаниям по ремонту кредитов запрещено изменять вашу личность в попытке получить новую кредитную историю.

Компания должна быть полностью честной в отношении предоставляемых вам услуг. Они не могут искажать информацию о том, что предоставляют вам. Вам не следует предлагать оплатить услуги до того, как они будут оказаны. Все компании по ремонту кредитов должны предоставить вам раскрытие информации, в котором подробно описывается ваше право на получение отчета о кредитных операциях и самостоятельно оспаривать неточную информацию.

Компания по ремонту кредита, прежде чем оказывать вам какие-либо услуги, должна заключить с вами контракт и предоставить вам 3-дневный период «обдумывания» после того, как вы подписали контракт. Вы можете расторгнуть договор в течение трех дней без штрафных санкций. Любая компания, которая просит вас отказаться от ваших прав по CROA, нарушает закон. Любой отказ, который вы подписываете, недействителен и не подлежит принудительному исполнению.