Метод дефляции: почему снижение цен иногда хуже их роста :: Мнение :: РБК

почему снижение цен иногда хуже их роста :: Мнение :: РБК

Но, как правило, снижение цен на товары происходит из-за падения совокупного потребительского спроса, сокращения количества денег в обращении и роста их реальной стоимости, что уменьшает доходы производителей, заставляет их сокращать производство и увольнять работников или уменьшать им заработную плату. И тогда это — плохая дефляция, а ее возникновение является безошибочным индикатором начинающейся рецессии.

Если же к процессу снижения цен на товары добавляется политика жесткой бюджетной экономии, лишающая предприятия госзаказов, а граждан дополнительной социальной поддержки, и при этом начинается кредитное сжатие, или делеверидж, когда компании в массовом порядке отказываются от инвестиций и стремятся как можно скорее погасить кредиты, чтобы уменьшить долговую нагрузку на бизнес, а банки сокращают кредитование из-за высоких рисков, то в этом случае в экономике начинает раскручиваться так называемая дефляционная спираль, доходы населения и потребительский спрос продолжают идти вниз при одновременном росте безработицы, что лишь увеличивает экономические и социальные проблемы.

Читайте на РБК Pro

Главная опасность дефляции состоит именно в раскрутке дефляционной спирали, когда падение экономики приводит к снижению цен, а вслед за этим к сокращению инвестиций и объемов производства, что в свою очередь провоцирует дальнейшее сжатие экономики, ведет к уменьшению занятости, падению общего потребления и к еще большей дефляции.

Но разве что-то подобное не наблюдается сейчас в России? И разве не о подобных рисках предупреждает Bank of America, перечисляя все основные факторы, способные вызвать дефляцию в будущем?

Более того, как это ни покажется парадоксальным в условиях двузначной инфляции и слабости рубля, «скрытая дефляция» в России уже началась в потребительской сфере, где из-за роста стоимости продуктов питания и цен на товары массового потребления происходит смещение покупательского спроса в сторону более дешевых и менее качественных продуктов и товаров.

Состояние бифляции

Конечно, пока рано говорить о реальной дефляции в России, но процесс сокращения темпов роста ценовых индексов (дезинфляция) уже начался, и особенно это заметно по динамике индекса цен производителей, где с конца прошлого года наблюдается устойчивое снижение.

Мы сейчас находимся в состоянии бифляции, когда инфляционные и дефляционные процессы идут в экономике одновременно. Текущая потребительская инфляция все еще очень высокая, так как подорожание импорта из-за девальвации рубля происходит с временным лагом, и недавнее укрепление российской валюты станет заметным в розничных ценах не раньше мая, а высокие процентные ставки, рост издержек бизнеса и тарифов естественных монополий отражаются в ценах товаров сразу же, и с 1 апреля произойдет еще и повышение акцизов на топливо. Однако производители в отсутствие спроса все равно будут вынуждены постепенно снижать оптовые цены или банкротиться и выходить из бизнеса.

В российской экономике происходит рецессионный разрыв, когда падение совокупного спроса опережает сокращение объемов ВВП, но такой разрыв представляет не меньшую опасность для экономики, чем классическая дефляционная спираль. Делеверидж у нас также пока носит дезинфляционный характер, а не дефляционный как, например, это было в США, Японии или в Евросоюзе.

При этом имеющиеся производственные мощности в России загружены лишь на две трети, а значит, фактический ВВП России сейчас намного ниже потенциально возможного даже при имеющейся производственной базе. Таким образом, без восстановления совокупного спроса и без преодоления кредитного сжатия даже существующий экономический потенциал не может быть использован полностью, а это означает, что если не будет эффективного и масштабного применения антикризисных мер и не запустится рост хотя бы в отдельных отраслях, то рецессионный разрыв будет только увеличиваться, и в этих условиях российская экономика не сможет выйти из кризиса в ближайшие несколько лет.

Последний раз цены в России снижали в период 1947–1949 годов, когда в ходе денежной реформы произошло изъятие излишков денежной массы, эмитированной для нужд военной экономики, и одновременно увеличивалось предложение товаров. При этом происходил настолько быстрый рост производства, что к концу 1948 года, то есть всего через 3,5 года после окончания кровавой и разрушительной Великой Отечественной войны, объем ВВП страны вернулся на довоенный уровень и пришлось административно балансировать цены, исходя из реальных доходов населения. Нам есть на что равняться и, возможно, не стоит так бояться некоторого смягчения денежно-кредитной политики, ведь здоровый рост экономики — лучший способ борьбы и с высокой инфляцией, и с плохой дефляцией.

Борьбу с инфляцией пора заканчивать

Затянувшийся период низкой инфляции может привести к серьезным негативным последствиям для российской экономики и банковского сектора. Такой вывод содержится в аналитическом обзоре «Жизнь при низкой инфляции: что ждет российскую экономику» агентства «Эксперт РА».

Уровень инфляции сегодня существенно различается по регионам и по отраслям, отмечают авторы доклада. Например, в июле 2020 г. годовая инфляция в Камчатском крае составила 1,7% годовых, а в Амурской области – 5,3% годовых.

«Может оказаться, что в реальности вместо небольшой инфляции в 1–2% присутствует дефляция, которая имеет массу негативных последствий для экономики, – отмечается в исследовании. – Поддерживая общероссийский темп роста цен на уровне в 4%, можно спровоцировать дефляцию в некоторых регионах».

Отраслевые различия темпов инфляции проявляются еще ярче. Так, рост цен производителей в добыче металлических руд составил 19,7% за полгода, при этом все отрасли, связанные с добычей и производством нефти, испытали сильную дефляцию: -29,1% за полгода в отрасли добычи сырой нефти и природного газа, -11,2% в отрасли производства кокса и нефтепродуктов, в отрасли добычи угля за год произошла дефляция в размере 23,2%. «Таким образом, часть российских отраслей живет в условиях дефляции, сталкиваясь со всеми ее негативными последствиями, – отмечают авторы исследования. – Для отраслей с низкой рентабельностью, ориентированных на потребительский и инвестиционный спрос, дефляция может привести к серьезной деградации. Мы ожидаем максимального давления именно в этих сегментах в ближайшие месяцы, что может привести к цепочкам негативных последствий».

«Таким образом, часть российских отраслей живет в условиях дефляции, сталкиваясь со всеми ее негативными последствиями, – отмечают авторы исследования. – Для отраслей с низкой рентабельностью, ориентированных на потребительский и инвестиционный спрос, дефляция может привести к серьезной деградации. Мы ожидаем максимального давления именно в этих сегментах в ближайшие месяцы, что может привести к цепочкам негативных последствий».

Низкая инфляция приводит и к разбросу реальных кредитных ставок. «Ставки для корпоративных заемщиков, вероятно, будут серьезно различаться: заемщики с высоким кредитным рейтингом действительно смогут осуществлять заимствования по более низким ставкам. Однако с заемщиков с относительно невысоким кредитным рейтингом рынок потребует высокой премии за риск в сложившейся ситуации повышенной неопределенности», – отмечают аналитики «Эксперт РА». В результате возникает опасность затянувшейся фазы кредитного сжатия – фазы кредитного цикла, в которой кредитная активность снижается, несмотря на снижающиеся процентные ставки. «Результатом сниженной кредитной активности становится невысокая инвестиционная активность», – констатируется в докладе.

«Реальная стоимость заемного капитала возрастает со снижением инфляции, так как растет реальная процентная ставка. Это верно для всех категорий заемщиков: потребителей, компаний, государства и муниципалитетов. Для них более высокая, но не опасная для экономики инфляция (5–6%) могла бы стать союзником в снижении реальной кредитной нагрузки, – напоминают аналитики «Эксперт РА». – При низкой инфляции даже низкие кредитные ставки будут слабее стимулировать развитие, а также рост заработных плат».

Большинство экспертов соглашаются с этими выводами. «Низкая ключевая ставка ведет в целом к снижению маржинальности банковского бизнеса и необходимости его реструктуризации, – отмечает Александр Абрамов, заведующий лабораторией анализа институтов и финансовых рынков Института прикладных экономических исследований РАНХиГС. – Повышается привлекательность банковских кредитов, однако возникает риск снижения качества заемщиков, потому что при низких ставках множество людей начинают пытаться взять кредит».

– Повышается привлекательность банковских кредитов, однако возникает риск снижения качества заемщиков, потому что при низких ставках множество людей начинают пытаться взять кредит».

Еще одно последствие низкой инфляции, которое уже сейчас приходится нивелировать банкам, – снижение интереса населения к банковским вкладам. «В теории стабильно низкая инфляция должна стимулировать долгосрочные сбережения, которые, в свою очередь, будут выступать ключевым источником инвестиций. В российских условиях при сегодняшнем уровне инфляции и процентных ставок мы рискуем увидеть иной процесс: привлекательность долгосрочных вложений сократится до минимума», – поясняет Юрий Кравченко, начальник отдела анализа банков и денежного рынка ИК «Велес капитал». Именно поэтому он считает крайне важным для ЦБ не только вывести инфляцию на целевой уровень в 4%, но и стабилизировать ее там, чтобы затем уже можно было вернуть ключевую ставку на уровень в +2,5–3 п. п. к инфляции. Это обеспечит привлекательность депозитов и повысит их роль в качестве источника инвестиций в экономике.

Эксперты сходятся во мнении, что если рассматривать низкую инфляцию как меру поддержки экономики, то ее обязательно нужно дополнить другими слагаемыми. «Низкая инфляция хороша, когда нет бюджетной консолидации, но есть, к примеру, меры отраслевой поддержки в виде налоговых льгот или бюджетные расходы за счет более дешевого долга. Тогда она дает больше пространства для расходов – как корпоративных, так и правительственных. В этом свете поддержать экономику сегодня можно дополнительными к инфляции мерами – не свирепствовать в плане налогов и активно тратить на инфраструктуру», – объясняет Антон Табах, управляющий директор по макроэкономическому анализу и прогнозированию «Эксперт РА».

вверх или вниз — ECONS.ONLINE

В ответ на коронакризис правительства и центральные банки приняли масштабные меры по поддержке экономики: объемы только фискальных мер, по октябрьской

оценке МВФ, составили $12 трлн, а глобальный госдолг по итогам года достигнет практически 100% ВВП (83% в 2019 г. ). Среди стимулирующих мер центральных банков к середине мая, по

оценке McKinsey, порядка 60%, или более $2 трлн, приходилось на вливание ликвидности. Однако рост бюджетных дефицитов и балансов центральных банков пока не привел к ускорению темпов роста цен,

сохраняющаяся на рекордных уровнях неопределенность сдерживает потребление и инвестиции, и возврат экономик к допандемическому уровню активности представляется

долгим и медленным.

). Среди стимулирующих мер центральных банков к середине мая, по

оценке McKinsey, порядка 60%, или более $2 трлн, приходилось на вливание ликвидности. Однако рост бюджетных дефицитов и балансов центральных банков пока не привел к ускорению темпов роста цен,

сохраняющаяся на рекордных уровнях неопределенность сдерживает потребление и инвестиции, и возврат экономик к допандемическому уровню активности представляется

долгим и медленным.

Пандемии могут привести как к ускорению инфляции, так и к дефляции, пишут Маркус Бруннермайер, профессор Принстонского университета, и его соавторы. Их исследование показало, что в результате пандемии может возникнуть так называемая «инфляционная пила»: торможение инфляции и затем ускорение. Изначально вспышка инфекции становится дефляционным фактором, однако программы стимулирования смягчают действие дефляционных сил и впоследствии могут привести к чрезмерной инфляции.

Существует очень узкий коридор между двумя ловушками – ловушкой дефляции и ловушкой инфляции – в ситуации, когда уровень экономической неопределенности высок, а процентная ставка центробанка находится на низком уровне и близка к ставке-реверсу, рассказал Бруннермайер на прошедшем в ноябре ежегодном Форуме Европейского ЦБ.

Путь к дефляции выглядит как ловушка ликвидности: кризис провоцирует «бегство в безопасность» – люди наращивают

предупредительные сбережения, сокращая потребление, что оказывает понижающее давление на цены; ожидания дальнейшего снижения спроса заставляют сберегать еще больше, а низкие ставки не оставляют пространства для поддержки спроса путем смягчения денежной политики. Ловушка инфляции чем-то похожа на «бегство из банков», сравнивает экономист: люди, напротив, «бегут» в потребление, что ускоряет темп роста цен; и стремятся инвестировать в безопасные активы, например, зарубежную валюту, что ослабляет национальную валюту и также подпитывает инфляцию.

Вовсе не обязательно, что любая из этих ловушек реализуется в ближайшем времени, но их следует постоянно иметь в виду, советует Бруннермайер. Сейчас действуют факторы, оказывающие как инфляционное, так и дефляционное воздействие, говорит он: так, растущие долговые обязательства государств и отложенный спрос создают инфляционное давление, в то время как экономическая неопределенность и слабая экономическая активность – дефляционное.

Какой из двух факторов в итоге возобладает – в этом экономисты расходятся во мнениях, отмечает Чарльз Гудхарт, почетный профессор Лондонской школы экономики. Одна точка зрения заключается в том, что во время восстановления экономики после пандемии уже принятые стимулирующие меры приведут к ускорению роста цен, а тенденции деглобализации и замедленного роста предложения рабочей силы из-за старения населения окажут инфляции долгосрочную поддержку. Другая точка зрения предполагает, что в ближайшие годы инфляционное давление будет оставаться на низком уровне из-за слабости экономики и структурных дисбалансов рынка труда, вызванных коронавирусным кризисом.

Вынужденные сбережения (из-за физической невозможности приобрести товары и услуги в силу антипандемических ограничений), сокращение доходов, стремление к экономии – все это ведет к тому, что, несмотря на расширение денежного предложения, скорость оборачиваемости денег в экономиках падает, отмечает Гудхарт, но все это ненадолго. Рано или поздно люди снова пойдут в кафе, театры и магазины, возобновят путешествия, уволенные работники снова будут приняты на работу.

Огромная экспансия денежного предложения и монетизация дефицита бюджетов снимают риски дефляции, считает Гудхарт. Более того, у правительств, нарастивших в борьбе с пандемией долги, может возникнуть соблазн облегчить бремя долга за счет его обесценивания, то есть инфляции, – альтернативы в виде повышения налогов или сокращения расходов сразу после кризиса выглядят намного менее привлекательно,

рассуждает профессор финансов Чикагского университета Любош Пастор.

Так может возникнуть риск фискального доминирования – режима, при котором размер дефицита бюджета не зависит от реальной стоимости обслуживания долга, а денежно-кредитная политика направлена на стабилизацию госдолга, а не на борьбу с инфляцией, отмечают ( .pdf) исследователи МВФ. Проанализировав влияние эпидемий, войн и природных бедствий на инфляцию за последние 100 лет, они обнаружили, что после эпидемий всегда следует скачок инфляции – правда, краткосрочный.

Во второй половине XX века быстрый рост цен привел к росту инфляционных ожиданий: все в экономике стали ожидать более высокой инфляции и, соответственно, учитывать эти ожидания при назначении зарплат и цен, чтобы поддерживать их реальную стоимость, что приводило к еще большей инфляции, напоминает Гудхарт. Сдерживающая политика привела к сокращению выпуска, но не разорвала инфляционную спираль – сделать это удалось в 1980-х только крайне жесткими мерами ФРС, однако победа над инфляцией сопровождалась всплеском безработицы, рецессией и финансовым кризисом, вкупе с падением нефтяных цен поставив многие страны на грань дефолта. Даже если путь к дезинфляции известен, это не значит, что он доступен, рассуждает Гудхарт: сегодня, когда госдолг намного выше, чем в 1980-х, вряд ли для центральных банков будет политически и социально приемлемо столь же резко повысить ставки, как было для Пола Волкера.Больше, чем кажется Но изменения можно учесть в

«Covid-корзине», составленной на основе транзакций по банковским картам. Индекс «Covid-инфляции» за первые три месяца пандемии оказался выше официального в 65–73 странах из 83, в среднем на 0,23–0,32 п.п. В том числе в России – выше на 0,28–0,39 п.п. Однако корректировка весов корзины на основе транзакций по картам, скорее всего, неполная и неточная, оговаривает автор, к тому же методика расчета основана на экстраполяции изменившейся структуры расходов потребителей США и Канады на данные всех остальных стран, что также сопряжено с допущениями и неточностями.

Но изменения можно учесть в

«Covid-корзине», составленной на основе транзакций по банковским картам. Индекс «Covid-инфляции» за первые три месяца пандемии оказался выше официального в 65–73 странах из 83, в среднем на 0,23–0,32 п.п. В том числе в России – выше на 0,28–0,39 п.п. Однако корректировка весов корзины на основе транзакций по картам, скорее всего, неполная и неточная, оговаривает автор, к тому же методика расчета основана на экстраполяции изменившейся структуры расходов потребителей США и Канады на данные всех остальных стран, что также сопряжено с допущениями и неточностями.

Риски дефляции

Вторая волна пандемии только усиливает тревогу домохозяйств относительно будущего. Это может привести к значительным изменениям потребительских предпочтений (например, продолжительному падению спроса на авиаперелеты), не исключают исследователи из МВФ. Спрос останется низким, а безработица высокой: это будет сдерживать инфляцию.

Стандартный способ прогнозировать траекторию инфляции – это смотреть на состояние рынка труда, инфляционные ожидания и шоки цен на сырье и продовольствие, и через эту оптику риск ускорения инфляции в ближайшее время не просматривается, считает Оливье Бланшар, бывший главный экономист МВФ, старший научный сотрудник Института мировой экономики Петерсона.

Безработица высока, и даже если снизится после снятия всех ограничений, причин ожидать сильного роста зарплат нет. Цены на сырьевые товары и нефть упали. Можно было бы беспокоиться, что программы фискальных стимулов приведут к превышению спроса над ограниченным предложением, но этого не произошло, поскольку значительно возросли сбережения, в том числе из-за предупредительной экономии. Можно ожидать, что после пандемии отложенный спрос приведет к всплеску расходов и инфляции, но если это произойдет, то, скорее всего, такой всплеск будет не очень большим и слишком коротким, чтобы повлиять на инфляционные ожидания. В среднесрочной перспективе перед монетарными и фискальными властями, скорее всего, будет стоять задача предотвращения дефляции, а не борьбы с ростом цен.

В среднесрочной перспективе перед монетарными и фискальными властями, скорее всего, будет стоять задача предотвращения дефляции, а не борьбы с ростом цен.

Однако нестандартная ситуация требует и нестандартных взглядов – вероятность инфляционного сценария все-таки есть, рассуждает Бланшар. Для его реализации должны совпасть три фактора: очень большое – более чем на 20–30% – увеличение госдолга к ВВП; сильный рост нейтральной ставки (ненаблюдаемой ставки, при которой экономика растет на уровне своего потенциала без превышения таргета по инфляции) – она может возрасти из-за роста госдолга или, например, сокращения сбережений, роста инвестиционного спроса, аппетита к риску. Третий фактор – фискальное доминирование, когда при росте нейтральной ставки центральный банк не повысит номинальную ставку под давлением правительства.

«Я спросил у некоторых своих коллег, какова вероятность того, что совпадут все три фактора. Вероятность всегда была ниже 3%», – пишет Бланшар. В еврозоне она еще ниже, поскольку трудно представить, что правительства стран объединятся в стремлении навязать ЕЦБ фискальное доминирование. Судя по доходности облигаций, индексируемых на инфляцию, инвесторы тоже не видят риска инфляции в ближайшее время: разница с облигациями без защиты от инфляции примерно на 1% ниже таргета ФРС в 2%, продолжает Бланшар. «Я на их стороне, хотя не исключаю, что все может пойти не так», – заключает он.

Отыграться на холодильнике – Газета Коммерсантъ № 161 (6882) от 07.09.2020

Нередко наши предположения не сбываются, но в некоторых случаях, хотя это и необходимо отмечать (что мы и делаем), сам факт не имеет большого значения. Отсутствие августовского снижения цен, которое мы считали почти состоявшимся (см. “Ъ” от 3 сентября),— факт, зафиксированный Росстатом. Полноценная потребительская корзина, по которой ведомство рассчитывает индекс потребительских цен (ИПЦ), не дешевела или по крайней мере дешевела в прошлом месяце не настолько быстро, чтобы в течение августа ИПЦ снизился хотя бы на 0,1%, хотя в августе 2019 года она в измерении понедельном (по более узкой корзине потребления) дешевела непринципиально быстрее, что тогда и привело к дефляции в 0,2%. С начала 2020 года, таким образом, ИПЦ вырос уже на 3%, и представить себе сценарий, в котором по итогам декабря потребительская инфляция составит 3,2% (а это распространенный нижний предел оценок инфляции 2020 года в расчетах многих аналитиков), довольно сложно. Хотя не будет особенно удивительным в текущих условиях, например, нулевой рост цен в сентябре 2020 года — поверить в то, что цены перестанут расти до новогодних распродаж, у нас не получается.

С начала 2020 года, таким образом, ИПЦ вырос уже на 3%, и представить себе сценарий, в котором по итогам декабря потребительская инфляция составит 3,2% (а это распространенный нижний предел оценок инфляции 2020 года в расчетах многих аналитиков), довольно сложно. Хотя не будет особенно удивительным в текущих условиях, например, нулевой рост цен в сентябре 2020 года — поверить в то, что цены перестанут расти до новогодних распродаж, у нас не получается.

Есть два более или менее адекватных способа говорить об инфляции 2020 года. В первом случае речь должна идти о том, насколько адекватны среднесрочные инфляционные прогнозы Банка России: напомним, в течение всего лета этого года ставка ЦБ снижалась, исходя из того что очень низкий потребительский спрос после коронавирусной эпидемии требует низкой ставки и некоторого стимулирования роста цен, а эффект должен реализоваться к началу 2021 года. Августовская сводка Росстата в этой связи еще не проблемна, но, например, оценки инфляции год к году в августе (3,6%) позволяют сомневаться в том, что на сентябрьском совете директоров ЦБ ставка будет снижена, хотя вероятность этого остается высокой, особенно если учесть, что сентябрьские инфляционные настроения с очень небольшой вероятностью будут лучше августовских, несколько выросших.

Во втором случае говорить об инфляции августа стоит с точки зрения сезонности. Она всегда объяснялась динамикой продовольственных цен, и в этом смысле ничего непредсказуемого не происходит: в августе цены на продовольственные товары снизились на свои 0,8%, и лишь весенний ажиотажный спрос разогнал рост продовольственных цен год к году на 4,6% — после августа эта цифра будет снижаться. Увы, с этой точки зрения сезонность (в том числе ожиданий и спроса, а не предложения) сильно искажена, и на динамику цен сильно давит вверх нереализованный ранее потребительский спрос из денежных запасов, сформированных домохозяйствами в момент, когда тратить деньги было страшно и технически неудобно. Если думать об этом, то ЦБ, разумеется, имеет смысл снижать ставку: эти деньги закончатся довольно быстро.

Вольхин К.А. Основы компьютерной графики

Почти все современные форматы графических файлов используют какой-либо из методов сжатия (компрессии) информации.

Одним из простейших способов сжатия является метод RLE (Run Length Encoding кодирование с переменной длиной строки). Действие метода RLE заключается в поиске одинаковых пикселей в одной строке. Если в строке, допустим, имеется 3 пикселя белого цвета, 21 черного, затем 14 белого, то применение RLE дает возможность не запоминать каждый из них (38 пикселей), а записать как 3 белых, 21 черный и 14 белых в первой строке.

Метод сжатия LZW (Lempel Ziv & Welch) разработан в 1978 году Лемпелом и Зивом и доработан позднее в США. Сжимает данные путем поиска одинаковых последовательностей (они называются фразами) во всем файле. Выявленные последовательности сохраняются в таблице, им присваиваются более короткие маркеры (ключи). Так, если в изображении имеются наборы из розового, оранжевого и зеленого пикселей, повторяющиеся 50 раз, LZW выявляет это, присваивает данному набору отдельное число (например, 7) и затем сохраняет эти данные 50 раз в виде числа 7. Метод LZW, как и RLE, лучше действует на однородных участках, свободных от шума цветов. Он действует гораздо лучше, чем RLE, при сжатии произвольных графических данных, но процесс кодирования и распаковки происходит медленнее.

Метод сжатия

Хаффмана (Huffman) разработан в 1952 году и

применяется как составная часть

в ряде других схем сжатия, таких как LZW, Дефляция, JPEG. В методе Хаффмана

берется набор символов, который анализируется, чтобы определить частоту каждого

символа. Затем для наиболее часто встречающихся символов используется

представление в виде минимально возможного количества битов. Например, буква «е»

чаще всего встречается в английских текстах.

Применяя кодировку Хаффмана, можно представить «е» всего лишь двумя битами (1 и 0) вместо восьми битов,

необходимых для представления буквы «е» в кодировке ASCII.

Метод сжатия CCITT (International Telegraph and Telephone Committie) был разработан для факсимильной передачи и приема. Является более узкой версией кодирования методом Хаффмана. CCITT Group 3 идентичен формату факсовых сообщений, CCITT Group 4 формат факсов, но без специальной управляющей информации.

Неинвазивные методы исследования динамики артериального давления | Иванов

1. Nitzan M, Adar Y, Hoffman E, Shalom E, Engelberg S, Ben-Dov IZ et al. Comparison of systolic blood pressure values obtained by photoplethysmography and by Korotkoff sounds. Sensors. 2013;13(11):14797–14812.

2. Ogedegbe G, Pickering T. Principles and techniques of blood pressure measurement. Cardiology Clinics. 2010;28(4):571–586.

3. Geddes LA, Voelz M, Combs C, Reiner D, Babbs CF. Characterization of the oscillometric method for measuring indirect blood pressure. Ann Biomed Eng. 1982;10(6):271–280.

4. Amoore JN, Vacher E, Murray IC, Mieke S, King ST, Smith FE et al. Effect of the shapes of the oscillometric pulse amplitude envelopes and their characteristic ratios on the differences between auscultatory and oscillometric blood pressure measurements. Blood Press Monit. 2007;12(5):297–305.

5. Yang F, Chen F, Zhu M, Chen A, Zheng D. Significantly reduced blood pressure measurement variability for both normotensive and hypertensive subjects: effect of polynomial curve fitting of oscillometric pulses. BioMed Res Intern. 2017;2017: 5201069, https://doi.org/10.1155/2017/5201069.

6. Рогоза А. Н, Гориева Ш. Б. Возможности автоматических осциллометрических приборов при измерении артериального давления у пациентов с фибрилляцией предсердий. Системные гипертензии. 2012;4:40–43 [Rogoza AN, Goriyeva ShB. The capacities of automated oscillometric blood pressure measuring devices in patients with atrial fibrillation. Systemic Hypertension. 2012;4:40–43. In Russian].

Рогоза А. Н, Гориева Ш. Б. Возможности автоматических осциллометрических приборов при измерении артериального давления у пациентов с фибрилляцией предсердий. Системные гипертензии. 2012;4:40–43 [Rogoza AN, Goriyeva ShB. The capacities of automated oscillometric blood pressure measuring devices in patients with atrial fibrillation. Systemic Hypertension. 2012;4:40–43. In Russian].

7. Тихоненко В. М. Достоинства метода Короткова при мониторировании артериального давления. Вестник аритмологии. 2005;40:36–38 [Tikhonenko VM. Advantages the Korotkoff method in monitoring of arterial pressure. Vestnik Arhythmologii = Arrhythmology Bulletin. 2005;40:36–38. In Russian].

8. Иванов С. Ю., Бондаренко Б. Б. Сравнительная точность измерения артериального давления аускультативным и осциллометрическим методом. Бюллетень ФЦСКЭ. 2011;3:12–20 [Ivanov SY, Bondarenko BB. Comparative accuracy of the blood pressure measurement with auscultatory and oscillographic methods. Bulleten Almazov FHBEC = Bulletin of the Almazov Centre (Translational Medicine). 2011;3:12–20. In Russian].

9. Watanabe N, Bando YK, Kawachi T, Yamakita H, Futatsuyama K, Honda Y et al. Development and validation of a novel cuff-less blood pressure monitoring device. JACC Basic Transl Sci. 2017;2(6):631–642.

10. Sheshadri V, Tiwari AK, Nagappa M, Venkatraghavan L. Accuracy in blood pressure monitoring: The effect of noninvasive blood pressure cuff inflation on intra-arterial blood pressure values. Anesth Essays Res. 2017;11(1):169–173.

11. Sasaki J, Kikuchi Y, Usuda T, Hori S. Validation of inflationary noninvasive blood pressure monitoring in the emergency room. Blood Press Monit. 2015;20(6):325–9.

12. Alpert BS. Validation of the Welch Allyn SureBP (inflation) and StepBP (deflation) algorithms by AAMI standard testing and BHS data analysis. Blood Press Monit. 2011;16(2):96–98.

13. Yamashita A, Irikoma S. Comparison of inflationary non-invasive blood pressure (iNIBP) monitoring technology and conventional deflationary non-invasive blood pressure (dNIBP) measurement in detecting hypotension during cesarean section. JA Clin Rep. 2018;4(1):5. doi:10.1186/s40981-017-0145-y

14. Liu C, Zheng D, Griffiths C, Murray A. Oscillometric waveform difference between cuff inflation and deflation during blood pressure measurement. Computing Cardiol. 2014;41:849– 852.

15. Zheng D, Pan F, Murray A. Effect of mechanical behaviour of the brachial artery on blood pressure measurement during both cuff inflation and cuff deflation. Blood Press Monit. 2013;18 (5):265–271.

16. Fabian V, Havlik J, Dvorak J, Kremen V, Sajgalik P, Bellamy V et al. Differences in mean arterial pressure of young and elderly people measured by oscillometry during inflation and deflation of the arm cuff. Biomed Tech (Berl). 2016;61(6):611–621. doi:10.1515/bmt-2015-0098

17. Vychytil J, Moravec F, Kochova P, Kuncova J, Svıglerova J. Modelling of the mechanical behaviour of porcine carotid artery undergoing inflation-deflation test. Appl Comput Mech. 2010;4: 251–262.

18. Drzewiecki G, Pilla JJ. Noninvasive measurement of the human brachial artery pressure-area relation in collapse and hypertension. Ann Biomed Eng. 1998;26(6):965–974.

Ann Biomed Eng. 1998;26(6):965–974.

19. Bank AJ, Kaiser DR, Rajala S, Cheng A. In vivo human brachial artery elastic mechanics: effects of smooth muscle relaxation. Circulation. 1999;100(1):41–47.

20. Foran TG, Sheahan NF. Compression of the brachial artery in vivo. Physiol Meas. 2004;25(2):553–564.

21. Bassez S, Flaud P, Chauveau M. Modeling of the deformation of flexible tubes using a single law: application to veins of the lower limb in man. J Biomech Eng. 2001;123(1):58–65.

22. Cecelja M, Chowienczyk P. Role of arterial stiffness in cardiovascular disease. JRSM Cardiovasc Dis. 2012;1(4): cvd.2012. 012016. doi:10.1258/cvd.2012.012016

23. Skaug EA, Aspenes ST, Oldervoll L, Mørkedal B, Vatten L, Wisløff U et al. Age and gender differences of endothelial function in 4739 healthy adults: the HUNT3 fitness study. Eur J Prev Cardiol. 2013;20(4):531–540.

24. Frangos JA, Eskin SG, McIntire LV, Ives CL. Flow effects on prostacyclin production by cultured human endothelial cells. Science. 1985;227(4693):1477–1479.

25. Grabowski EF, Jaffe EA, Weksler BB. Prostacyclin production by cultured endothelial cell monolayers exposed to step increases in shear stress. J Lab Clin Med. 1985;105(1):36–43.

26. Yoshizumi M, Kurihara H, Sugiyama T, Takaku F, Yanagisawa M, Masaki T et al. Hemodynamic shear stress stimulates endothelin production by cultured endothelial cells. Biochem Biophys Res Commun. 1989;161(2):859–864.

Biochem Biophys Res Commun. 1989;161(2):859–864.

27. Sun Z. Aging, arterial stiffness, and hypertension. Hypertension. 2015;65(2):252–256.

28. Van Popele NM, Grobbee DE, Bots ML, Asmar R, Topouchian J, Reneman RS et al. Association between arterial stiffness and atherosclerosis: the Rotterdam Study. Stroke. 2001;32 (2):454–460.

29. Scheer B, Perel A, Pfeiffer UJ. Clinical review: complications and risk factors of peripheral arterial catheters used for haemodynamic monitoring in anaesthesia and intensive care medicine. Crit Care. 2002;6(3):199–204. doi:10.1186/cc1489

30. Cannesson M, Pestel G, Ricks C, Hoeft A, Perel A. Hemodynamic monitoring and management in patients undergoing high risk surgery: a survey among North American and European anesthesiologists. Crit Care. 2011;15(4): R197. doi:10.1186/cc10364

31. Peňáz J. Photoelectric measurement of blood pressure, volume and flow in the finger. Digest of the 10th International Conference on Medical and Biological Engineering. Dresden. 1973. 104 p.

32. Lakhal K, Martin M, Faiz S, Ehrmann S, Blanloeil Y, Asehnoune K et al. The CNAP finger cuff for noninvasive beat-tobeat monitoring of arterial blood pressure: an evaluation in intensive care unit patients and a comparison with 2 intermittent devices. Anesth Analg. 2016;123(5):1126–1135.

33. Kemmotsu O, Ueda M, Otsuka H, Yamamura T, Winter DC, Eckerle JS. Arterial tonometry for noninvasive, continuous blood pressure monitoring during anesthesia. Anesthesiology. 1991;75 (2):333–340.

Anesthesiology. 1991;75 (2):333–340.

34. Hansen S, Staber M. Oscillometric blood pressure measurement used for calibration of the arterial tonometry method contributes significantly to error. Eur J Anaesthesiol. 2006;23 (9):781–787.

35. Walsh M, Kurz A, Turan A, Rodseth RN, Cywinski J, Thabane L et al. Relationship between intraoperative mean arterial pressure and clinical outcomes after noncardiac surgery. Anesthesiology. 2013;119(3):507–515.

36. Salmasi V, Maheshwari K, Yang D, Mascha EJ, Singh A, Sessler DI et al. Relationship between intraoperative hypotension, defined by either reduction from baseline or absolute thresholds, and acute kidney and myocardial injury after noncardiac surgery. Anesthesiology. 2017;126(1):47–65.

37. Sun LY, Wijeysundera DN, Tait GA, Beattie WS. Association of intraoperative hypotension with acute kidney injury after elective noncardiac surgery. Anesthesiology. 2015;123(3):515–523.

38. Bijker JB, Persoon S, Peelen LM, Moons KG, Kalkman CJ, Kappelle LJ et al. Intraoperative hypotension and perioperative ischemic stroke after general surgery: a nested casecontrol study. Anesthesiology. 2012;116(3):658–664.

39. Monk TG, Saini V, Weldon BC, Sigl JC. Anesthetic management and one-year mortality after noncardiac surgery. Anesth Analg. 2005;100(1):4–10.

40. Tassoudis V, Vretzakis G, Petsiti A, Stamatiou G, Bouzia K, Melekos M et al. Impact of intraoperative hypotension on hospital stay in major abdominal surgery. J Anesth. 2011;25(4):492–499.

J Anesth. 2011;25(4):492–499.

41. Schramm C, Baat L, Plaschke K. Continuous noninvasive arterial pressure: assessment in older and high-risk patients under analgesic sedation. Blood Press Monit. 2011;16(6):270–276.

42. Ilies C, Bauer M, Berg P, Rosenberg J, Hedderich J, Bein B et al. Investigation of the agreement of a continuous noninvasive arterial pressure device in comparison with invasive radial artery measurement. Br J Anaesth. 2012;108(2):202–210.

43. Akkermans J, Diepeveen M, Ganzevoort W, van Montfrans GA, Westerhof BE, Wolf H. Continuous non-invasive blood pressure monitoring, a validation study of Nexfin in a pregnant population. Hypertens Pregnancy. 2009;28(2):230–242.

44. Eeftinck Schattenkerk DW, van Lieshout JJ, van den Meiracker AH, Wesseling KR, Blanc S, Wieling W et al. Nexfin noninvasive continuous blood pressure validated against RivaRocci/Korotkoff. Am J Hypertens. 2009;22(4):378–383.

45. Chen G, Chung E, Meng L, Alexander B, Vu T, Rinehart J et al. Impact of non invasive and beat-to-beat arterial pressure monitoring on intraoperative hemodynamic management. J Clin Monit Comput. 2012;26(2):133–140.

46. Benes J, Simanova A, Tovarnicka T, Sevcikova S, Kletecka J, Zatloukal J et al. Continuous non-invasive monitoring improves blood pressure stability in upright position: randomized controlled trial. J Clin Monit Comput. 2015;29(1):11–17.

47. Hahn R, Rinösl H, Neuner M, Kettner SC. Clinical validation of a continuous non-invasive haemodynamic monitor (CNAP™; 500) during general anaesthesia. Br J Anaesth. 2012;108(4):581–585.

Br J Anaesth. 2012;108(4):581–585.

48. Biais M, Vidil L, Roullet S, Masson F, Quinart A, Revel P et al. Continuous non-invasive arterial pressure measurement: evaluation of CNAP device during vascular surgery. Ann Fr Anesth Reanim. 2010;29(7–8):530–535.

49. McCarthy T, Telec N, Dennis A, Griffiths J, Buettner A. Ability of non-invasive intermittent blood pressure monitoring and a continuous non-invasive arterial pressure monitor (CNAP™) to provide new readings in each 1-min interval during elective caesarean section under spinal anaesthesia. Anaesthesia. 2012;67 (3):274–279.

50. Eckert S, Horstkotte D. Comparison of Portapres noninvasive blood pressure measurement in the finger with intra-aortic pressure measurement during incremental bicycle exercise. Blood Press Monit. 2002;7(3):179–183.

51. Kim SH, Lilot M, Sidhu KS, Rinehart J, Yu Z, Canales C et al. Accuracy and precision of continuous noninvasive arterial pressure monitoring compared with invasive arterial pressure: a systematic review and meta-analysis. Anesthesiology. 2014;120 (5):1080–1097.

52. Fortin J, Lerche K, Flot-zinger D, O’Brien T. Is the standard supplied by the Association for the Advancement of Medical Instrumentation the measure of all things for noninvasive continuous hemodynamic devices? Anesthesiology. 2015;122 (1):208–209.

Дефляция кредита в России — правда или вымысел: причины и последствия

Дефляция характеризуется действием процесса, прямо пропорционального инфляции: отрицательным темпом роста цен и среди финансистов носит название «ловушка ликвидности». Можно ли оградить себя от дефляции кредита?

Содержание

Скрыть- Дефляция в России возможна?

- Дефляция кредита. Что это такое простыми словами?

- Коэффициент дефляции как инструмент оздоровления

- Губительны ли последствия дефляции?

- Учимся предвидеть причины дефляции

Дефляция в России возможна?

Дефляция в скрытом виде присутсвует в России. После того, как рубль потерял вес в сравнении с другими валютами, мы столкнулись с тем, что компании, которые не могут снизить расходы на производство товаров, вынуждены продавать товары на мировом рынке гораздо дешевле, чем несколько лет назад. А растущий курс евро и доллара только укрепляют этот процесс.

Дефляция в России не несёт особенных рисков. Однако помните, при ней осуществить полное погашение долга предстоит в денежной массе большею ценностью, чем будет получена прибыль.

Дефляция кредита. Что это такое простыми словами?

Процесс сокращения денежных знаков в обращении называют «дефляция». Что это такое? Простыми словами это снижение уровня активности в финансовой сфере под давлением падения необходимого спроса.

Виды:

- Дефляция роста предложения – происходит в результате конкурентной борьбы в узком рыночном сегменте за счёт последовательного снижения цен.

- Индивидуальное тезаврирование – позволяет увеличить стоимость национальной валюты за счёт формирования специального золото-валютного резерва.

- Дефляция банковских займов – чаще всего выступает как следствие паники среди вкладчиков, приводящей к сокращению кредиторской деятельности.

- Дефляция регулирования – удерживание государством денежных средств за счёт отсрочки выплаты социальных пособий, пенсий, повышения налогов, помогающих исключить разорение заимодавцев.

Дефляция очень вредит должникам. Однако инвестиционная деятельность может дать результат. Ведь стоимость постоянных платежей, к примеру, процентов по облигациям, акциям, опционам растёт.

Коэффициент дефляции как инструмент оздоровления

Коэффициент дефляции помогает лимитировать функцию сбережений банковской системы во избежание перекоса баланса страны. Дефлятор рассчитывают по формуле:

Д = K1 х K2

- K1 – коэффициент дефляции за базовый период;

- K2 – коэффициент цен в расчетном периоде.

Рассматривая договор, обязательно проанализируйте покупательную способность местной валюты, которая значительно вырастает в период дефляции.

Губительны ли последствия дефляции?

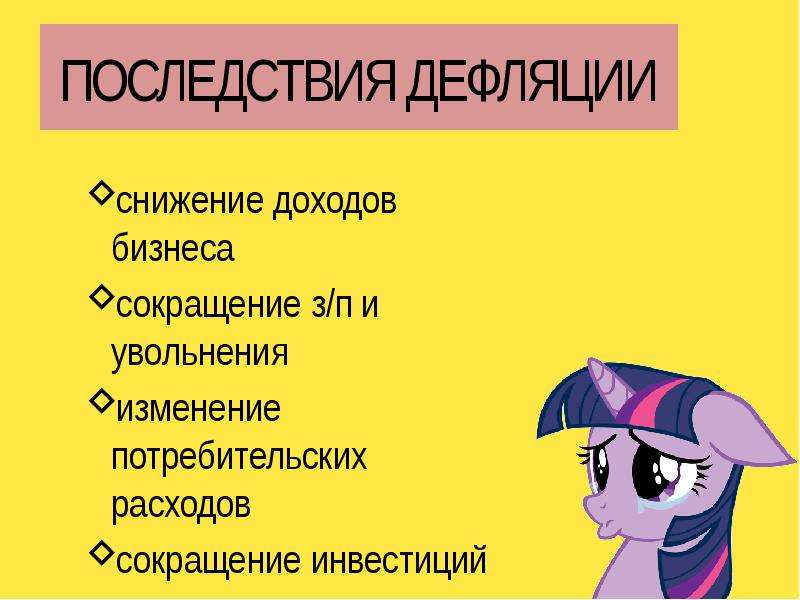

Последствия дефляции:

- Снижение потребления в ожидании падения цен.

- Рост домашних частных накоплений.

- Падение спроса на кредитный продукт.

- Рост цен на сырье, приводящий к остановке производства.

Дефляция – одна из причин разорения банка при неправильном использовании операционной деятельности. В описываемый момент невозможно уменьшить номинальные процентные ставки, поэтому следует учесть, что большинство банковских операций смещается в зону фондовых спекуляций.

Учимся предвидеть причины дефляции

Вовремя спрогнозировать причины возникновения дефляции и период выхода из кризиса – залог правильной инвестиционной политики.

Причины дефляции:

- Естественный рост стоимости денег.

- Искусственный рост стоимость денег.

- Увеличение производительности труда, являющийся причиной падения цен.

- Рост безработицы.

Для борьбы с дефляцией следует применить следующие методы:

- снижение налогового бремени, в том числе для крупных инвесторов;

- госзаказы в сфере развития капитальной инфраструктуры;

- повышение доверия к экономике страны;

- снижение %-й ставки по кредиту;

- увеличение срока предоставления займа.

Совет от Сравни.ру: Если вы занимаетесь инвестированием, обязательно изучайте механизмы возникновения дефляции, чтобы ошибиться, инвестируя деньги в новый проект.

Произошла ошибка при настройке вашего пользовательского файла cookie

Произошла ошибка при настройке вашего пользовательского файла cookieЭтот сайт использует файлы cookie для повышения производительности. Если ваш браузер не принимает файлы cookie, вы не можете просматривать этот сайт.

Настройка вашего браузера для приема файлов cookie

Существует множество причин, по которым cookie не может быть установлен правильно. Ниже приведены наиболее частые причины:

- В вашем браузере отключены файлы cookie.Вам необходимо сбросить настройки своего браузера, чтобы он принимал файлы cookie, или чтобы спросить вас, хотите ли вы принимать файлы cookie.

- Ваш браузер спрашивает вас, хотите ли вы принимать файлы cookie, и вы отказались. Чтобы принять файлы cookie с этого сайта, нажмите кнопку «Назад» и примите файлы cookie.

- Ваш браузер не поддерживает файлы cookie. Если вы подозреваете это, попробуйте другой браузер.

- Дата на вашем компьютере в прошлом. Если часы вашего компьютера показывают дату до 1 января 1970 г., браузер автоматически забудет файл cookie.Чтобы исправить это, установите правильное время и дату на своем компьютере.

- Вы установили приложение, которое отслеживает или блокирует установку файлов cookie. Вы должны отключить приложение при входе в систему или проконсультироваться с системным администратором.

Почему этому сайту требуются файлы cookie?

Этот сайт использует файлы cookie для повышения производительности, запоминая, что вы вошли в систему, когда переходите со страницы на страницу.Чтобы предоставить доступ без файлов cookie потребует, чтобы сайт создавал новый сеанс для каждой посещаемой страницы, что замедляет работу системы до неприемлемого уровня.

Что сохраняется в файле cookie?

Этот сайт не хранит ничего, кроме автоматически сгенерированного идентификатора сеанса в cookie; никакая другая информация не фиксируется.

Как правило, в файлах cookie может храниться только информация, которую вы предоставляете, или выбор, который вы делаете при посещении веб-сайта.Например, сайт не может определить ваше имя электронной почты, пока вы не введете его. Разрешение веб-сайту создавать файлы cookie не дает этому или любому другому сайту доступа к остальной части вашего компьютера, и только сайт, который создал файл cookie, может его прочитать.

7 основных способов борьбы правительства с дефляцией

Правительства и центральные банки обычно ориентируются на годовой уровень инфляции на уровне 2-3% для поддержания экономической стабильности и роста. Если инфляция «перегревается» и цены растут слишком быстро, используются ограничительные или «жесткие» инструменты денежно-кредитной и налогово-бюджетной политики.Если цены в целом начинают падать, как в случае дефляции, используются «свободные» или экспансионистские инструменты денежно-кредитной и налогово-бюджетной политики. Однако такие инструменты потенциально труднее использовать из-за технических и реальных ограничений.

Ключевые выводы

- Дефляция возникает, когда уровень цен в экономике снижается, когда люди предпочитают копить наличные, а не тратить их на товары, которые в будущем станут дешевле.

- В результате дефляция может привести к остановке экономики — и поэтому центральные банки и правительства пытаются бороться с инфляцией, когда она возникает.

- Здесь мы рассмотрим некоторые инструменты денежно-кредитной и налогово-бюджетной политики, которые можно использовать для борьбы с дефляцией и предотвращения снижения цен — и экономической активности.

Дефляция

Дефляция — серьезная экономическая проблема, которая может усугубить кризис и превратить рецессию в полномасштабную депрессию. Когда цены падают и ожидается, что они упадут в будущем, предприятия и частные лица предпочитают удерживать деньги, а не тратить или инвестировать. Это приводит к падению спроса, что, в свою очередь, вынуждает предприятия сокращать производство и распродавать запасы по еще более низким ценам.

Предприятия увольняют рабочих, а безработным труднее найти работу. В конце концов, они не выполняют своих обязательств по долгам, вызывая банкротства и нехватку кредитов и ликвидности, известную как дефляционная спираль. Этот сценарий пугает, и политики сделают все необходимое, чтобы не попасть в такую экономическую яму. Вот несколько способов, которыми правительства борются с дефляцией.

Инструменты денежно-кредитной политики

Снижение лимитов банковских резервов

В банковской системе с частичным резервированием, как в США.С. и других развитых странах банки используют депозиты для создания новых ссуд. По регламенту, им разрешено делать это только в пределах лимита резерва. Этот лимит обычно устанавливается на уровне 5-10% в США, а это означает, что на каждые 100 долларов, депонированных в банке, он может предоставить ссуду на 90 долларов и сохранить 10 долларов в качестве резервов. Из этих новых 90 долларов 81 доллар можно превратить в новые ссуды, а 9 долларов сохранить в качестве резервов и так далее, пока первоначальный депозит не создаст новые кредитные деньги на сумму 1000 долларов: множитель 100 / 0,10. Если предел резервирования будет снижен до 5%, будет сгенерировано вдвое больше кредитов, что будет стимулировать новые ссуды для инвестиций и потребления.

По состоянию на 26 марта 2020 года Федеральная резервная система снизила резервные требования для большинства коммерческих банков до 0% и отменила резервные требования для всех депозитных учреждений. Целью этого решения был переход к режиму достаточных резервов. Это устраняет необходимость того, чтобы тысячи депозитарных учреждений поддерживали остатки на счетах в резервных банках для удовлетворения резервных требований, тем самым высвобождая ликвидность в банковской системе для поддержки кредитования домашних хозяйств и предприятий.

Операции на открытом рынке (OMO)

Центральные банки покупают казначейские ценные бумаги на открытом рынке и взамен выпускают вновь созданные деньги продавцу. Это увеличивает денежную массу и побуждает людей тратить эти доллары. Количественная теория денег утверждает, что, как и любой другой товар, цена денег определяется их спросом и предложением. Если денежная масса увеличится, она должна стать дешевле: на каждый доллар будет покупать меньше товаров, и поэтому цены будут расти, а не падать.

Снижение целевой процентной ставки

Центральные банки могут снизить целевую процентную ставку по краткосрочным средствам, которые ссужаются финансовому сектору и среди них. Если эта ставка высока, финансовому сектору будет дороже заимствовать средства, необходимые для выполнения повседневных операций и выполнения обязательств. Краткосрочные процентные ставки также влияют на более долгосрочные ставки, поэтому, если целевая ставка повышается, долгосрочные деньги, такие как ипотечные кредиты, также становятся дороже. Снижение ставок удешевляет заимствование денег и стимулирует новые инвестиции с использованием заемных денег.Это также побуждает людей покупать дом за счет снижения ежемесячных затрат.

Количественное смягчение

Когда номинальные процентные ставки снижаются до нуля, центральные банки вынуждены прибегать к нетрадиционным монетарным инструментам. Количественное смягчение (QE) — это когда частные ценные бумаги покупаются на открытом рынке, помимо казначейских ценных бумаг. Это не только закачивает больше денег в финансовую систему, но и повышает цену финансовых активов, не позволяя им продолжать падать.

Отрицательные процентные ставки

Еще один нетрадиционный инструмент — установить отрицательную номинальную процентную ставку. Политика отрицательных процентных ставок (NIRP) фактически означает, что вкладчики должны платить, а не получать проценты по вкладам. Если удержание денег становится дорогостоящим, следует поощрять их расходование на потребление или инвестиции в активы или проекты, приносящие положительную прибыль.

Инструменты фискальной политики

Увеличение государственных расходов

Кейнсианские экономисты выступают за использование фискальной политики для стимулирования совокупного спроса и вывода экономики из дефляционного периода.Если частные лица и предприятия прекращают тратить, у фирм нет стимула производить и нанимать людей. Правительство может выступить в качестве последнего средства расточительства в надежде сохранить производство наравне с занятостью. Правительство может даже занимать деньги, чтобы потратить их, испытывая дефицит бюджета. Предприятия и их сотрудники будут использовать эти государственные деньги для траты и инвестирования, пока цены не начнут снова расти вместе со спросом.

Снижение налоговой ставки

Если правительства снизят налоги, больше доходов останется в карманах предприятий и их сотрудников, которые почувствуют эффект богатства и потратят деньги, которые ранее предназначались для уплаты налогов.Один из рисков снижения налогов в период рецессии заключается в том, что общие налоговые поступления упадут, что может вынудить правительство сократить расходы и даже прекратить деятельность по оказанию основных услуг. Существуют противоречивые данные о том, действительно ли общее и конкретное снижение налогов стимулирует реальную экономику.

Итог

Хотя бороться с дефляцией немного сложнее, чем сдерживать инфляцию, правительства и центральные банки имеют ряд инструментов, которые они могут использовать для стимулирования спроса и экономического роста.Риск дефляционной спирали может привести к каскаду негативных последствий, которые повредят всем. Используя экспансионистские фискальные и денежно-кредитные инструменты, включая некоторые нетрадиционные методы, можно обратить вспять падение цен и восстановить совокупный спрос.

Инфляция и дефляция стоимости запасов | CFA Уровень 1

Рост стоимости запасов (инфляция) или снижение стоимости запасов (дефляция) может оказать значительное влияние на финансовую отчетность компании, в зависимости от используемого метода оценки запасов.

Таким образом, различия в выбранном методе оценки могут повлиять на сопоставимость компаний при проведении анализа финансовых показателей.

Влияние инфляции и дефляции стоимости запасов на финансовую отчетность- Каждый раз, когда удельные затраты на товарно-материальные запасы снижаются, а количество запасов остается постоянным или увеличивается, FIFO будет относить более высокую сумму от общей стоимости товаров, имеющихся в наличии для продажи, к себестоимости продаж в отчете о прибылях и убытках, а меньшую сумму — к конечным запасам в балансе .Таким образом, валовая прибыль, операционная прибыль и прибыль компании до налогообложения будут ниже.

- Всякий раз, когда удельные затраты на товарно-материальные запасы растут, а количества запасов остаются постоянными или увеличиваются, FIFO будет относить меньшую сумму из общей стоимости товаров, имеющихся в наличии для продажи, к себестоимости продаж в отчете о прибылях и убытках, а большую сумму — на конечные запасы в балансе. Таким образом, валовая прибыль, операционная прибыль и прибыль компании до налогообложения будут выше.

- Сумма конечных запасов по FIFO будет более точно отражать текущую стоимость замещения, поскольку предполагается, что запасы состоят из наиболее недавно приобретенных товаров.

- Себестоимость продаж по LIFO будет более точно отражать текущую восстановительную стоимость.

- Суммы конечных запасов по методу LIFO обычно не отражают текущую восстановительную стоимость, поскольку предполагается, что конечные запасы являются самыми старыми запасами, и затраты распределяются соответствующим образом.

Предположим, что две компании, компания A и компания B, идентичны во всех отношениях, за исключением того факта, что компания A использует метод оценки запасов LIFO, а компания B использует метод FIFO.Каждая компания работает в течение 3 лет и ежегодно поддерживает базовый запас в 1200 единиц. За исключением первого года, каждый год количество купленных единиц равно количеству проданных единиц. За трехлетний период объем продаж единицы продукции увеличивался на 8 процентов каждый год, а цены покупки и продажи единицы продукции увеличивались в начале каждого года, отражая инфляцию в размере 3 процентов в год. В первый год было продано 10 000 единиц по цене 12 долларов за штуку, а закупочная цена — 8 долларов.00.

Конечный инвентарь:

Компания A (LIFO): конечные запасы = 1200 × 8 долларов = 9600 долларов.

Этот показатель не меняется каждый год, поскольку, как утверждается, на складе остается 1 200 единиц.

Компания B (FIFO): конечные запасы = 1200 × 8 долларов = 9600 долларов в год 1;

1200 × [(8 долларов × (1,03)] = 9 888 долларов в год 2; и

1200 × [(8 долларов × (1,03) 2 ] = 10 185 долларов в год 3.

Продажи:

Компания A (LIFO): объем продаж = (10 000 × 12 долларов США) = 120 000 долларов США в год 1;

(10 000 × 12 долл. США) (1.08) (1.03) = 133 488 долларов США в год 2; и

(10 000 × 12 долл. США) (1,08) 2 (1,03) 2 = 148 492 долл. США в году 3.

Компания B (FIFO): объем продаж = (10 000 × 12 долларов США) = 120 000 долларов США в год 1;

(10 000 × 12 долларов США) (1,08) (1,03) = 133 488 долларов США в год 2; и

(10 000 × 12 долл. США) (1,08) 2 (1,03) 2 = 148 492 долл. США в году 3.

Себестоимость:

Компания A (LIFO): Себестоимость продаж = (10 000 × 8 долларов США) = 80 000 долларов США в год 1;

(10000 × 8 долларов) (1.08) (1,03) = 88 992 долл. США в год 1;

(10 000 × 8 долларов США) (1,08) 2 (1,03) 2 = 98 995 долларов США в год 2.

Компания B (FIFO): Себестоимость продаж = (10 000 × 8 долларов США) = 80 000 долларов США в год 1, когда не было начальных запасов;

Для лет 2 и 3 себестоимость продаж = начальные запасы + закупки — конечные запасы = (10 000 × 8 долларов) + [(10 000 × 8 долларов) (1,08) (1,03)] — [10 000 (8 долларов) (1,03) = 86 592 долларов в год 2; и

(10 000 × 8 долларов) (1,03) + [(10 000 × 8 долларов) (1.08)] 2 (1,03) 2 ] — [10 000 (8 долларов США) (1,03)] 2 = 96 523 доллара США в году 3.

Результаты представлены в следующей таблице:

$$ \ begin {array} [t] {c} \ text {} & \ textbf {Компания} & \ textbf {Год 1} & \ textbf {Год 2} & \ textbf {Год 3} \\ \ hline \ begin {array} [t] {c} \ text {Конечный инвентарь} \\ \ текст {} \\ \ текст {} \\ \текст{} \ end {массив} & \ begin {array} [t] {c} \ text {Компания A} \\ \ text {(LIFO)} \\ \ text {Компания B} \\ \ текст {(FIFO)} \ end {массив} & \ begin {array} [t] {c} \ text {\ 9 600 долларов США} \\ \ текст {} \\ \ text {\ 9 600 долларов США} \\ \текст{} \ end {массив} & \ begin {array} [t] {c} \ text {\ 9 600 долларов США} \\ \ текст {} \\ \ text {\ $ 9 888} \\ \текст{} \ end {массив} & \ begin {array} [t] {c} \ text {\ 9 600 долларов США} \\ \ текст {} \\ \ text {\ 10,185 $} \\ \текст{} \ конец {массив} \\ \ hline \ begin {array} [t] {c} \ text {Продажи} \\ \ текст {} \\ \ текст {} \\ \текст{} \ end {массив} & \ begin {array} [t] {c} \ text {Компания A} \\ \ text {(LIFO)} \\ \ text {Компания B} \\ \ текст {(FIFO)} \ end {массив} & \ begin {array} [t] {c} \ text {\ 120 000 долл. США} \\ \ текст {} \\ \ text {\ 120 000 долл. США} \\ \текст{} \ end {массив} & \ begin {array} [t] {c} \ text {\ $ 133 488} \\ \ текст {} \\ \ text {\ $ 133 488} \\ \текст{} \ end {массив} & \ begin {array} [t] {c} \ text {\ $ 148 492} \\ \ текст {} \\ \ text {\ $ 148 492} \\ \текст{} \ конец {массив} \\ \ hline \ begin {array} [t] {c} \ text {Себестоимость} \\ \ текст {} \\ \ текст {} \\ \текст{} \ end {массив} & \ begin {array} [t] {c} \ text {Компания A} \\ \ text {(LIFO)} \\ \ text {Компания B} \\ \ текст {(FIFO)} \ end {массив} & \ begin {array} [t] {c} \ text {\ 80 000 долл. США} \\ \ текст {} \\ \ text {\ 80 000 долл. США} \\ \текст{} \ end {массив} & \ begin {array} [t] {c} \ text {\ 88,992} \\ \ текст {} \\ \ text {\ $ 88 752} \\ \текст{} \ end {массив} & \ begin {array} [t] {c} \ text {\ 98 995} \\ \ текст {} \\ \ text {\ 98 748 $} \\ \текст{} \ конец {массив} \\ \ hline \ begin {array} [t] {c} \ text {Валовая прибыль} \\ \ текст {} \\ \ текст {} \\ \текст{} \ end {массив} & \ begin {array} [t] {c} \ text {Компания A} \\ \ text {(LIFO)} \\ \ text {Компания B} \\ \ текст {(FIFO)} \ end {массив} & \ begin {array} [t] {c} \ text {\ 40 000 долл. США} \\ \ текст {} \\ \ text {\ 40 000 долл. США} \\ \текст{} \ end {массив} & \ begin {array} [t] {c} \ text {\ $ 44 496} \\ \ текст {} \\ \ text {\ 44 736 $} \\ \текст{} \ end {массив} & \ begin {array} [t] {c} \ text {\ 49 497 $} \\ \ текст {} \\ \ text {\ 49 744 $} \\ \текст{} \ конец {массив} \\ \ hline \ end {массив} $$

$$ \ textbf {Анализ финансовых показателей} \\ \ begin {array} [t] {ccccc} \ text {} & \ textbf {Компания} & \ textbf {Год 1} & \ textbf {Год 2} & \ textbf {Год 3} \\ \ hline \ begin {array} [t] {c} \ text {Коэффициент оборачиваемости запасов} \\ \ текст {} \\ \ текст {} \\ \текст{} \ end {массив} & \ begin {array} [t] {c} \ text {Компания A} \\ \ text {(LIFO)} \\ \ text {Компания B} \\ \ текст {(FIFO)} \ end {массив} & \ begin {array} [t] {c} \ text {8.33} \\ \ текст {} \\ \ text {8.33} \\ \текст{} \ end {массив} & \ begin {array} [t] {c} \ text {9.27} \\ \ текст {} \\ \ text {8.98} \\ \текст{} \ end {массив} & \ begin {array} [t] {c} \ text {10.31} \\ \ текст {} \\ \ text {9.70} \\ \текст{} \ конец {массив} \\ \ hline \ begin {array} [t] {c} \ text {Маржа валовой прибыли} \\ \ текст {} \\ \ текст {} \\ \текст{} \ end {массив} & \ begin {array} [t] {c} \ text {Компания A} \\ \ text {(LIFO)} \\ \ text {Компания B} \\ \ текст {(FIFO)} \ end {массив} & \ begin {array} [t] {c} \ text {0.33} \\ \ текст {} \\ \ text {0.33} \\ \текст{} \ end {массив} & \ begin {array} [t] {c} \ текст {0.33} \\ \ текст {} \\ \ text {0.34} \\ \текст{} \ end {массив} & \ begin {array} [t] {c} \ text {0.33} \\ \ текст {} \\ \ text {0.33} \\ \текст{} \ конец {массив} \\ \ hline \ end {массив} $$

Из таблицы видно, что:

- Коэффициент оборачиваемости запасов (себестоимость продаж / конечные запасы) для обеих компаний увеличивался с каждым годом. Это связано с тем, что количество проданных единиц увеличилось, а количество единиц в конечном запасе осталось неизменным. Увеличение коэффициента оборачиваемости запасов выше для компании А, потому что ее себестоимость продаж увеличивается из-за инфляции, в то время как балансовая стоимость запасов не зависит от инфляции.

- Маржа валовой прибыли (валовая прибыль / продажи) стабильна для компании A, которая использует метод LIFO, потому что и продажи, и себестоимость продаж растут с одним и тем же уровнем инфляции. Маржа валовой прибыли не так стабильна после первого года для компании B, которая использует метод FIFO, потому что часть себестоимости продаж отражает более раннюю закупочную цену.

Вопрос 1Какое из следующих утверждений является правильным?

А.Когда удельные затраты увеличиваются, а количества остаются постоянными или увеличиваются, LIFO будет относить меньшую сумму из общей стоимости товаров, имеющихся в наличии для продажи, к себестоимости продаж в отчете о прибылях и убытках, а большую сумму — на конечные запасы в балансе.

B. Когда удельные затраты увеличиваются, а количества остаются постоянными или увеличиваются, FIFO будет относить меньшую сумму общей стоимости товаров, имеющихся в наличии для продажи, к себестоимости продаж в отчете о прибылях и убытках, а большую сумму — на конечные запасы на балансе. простынь.

C. Когда затраты на единицу продукции уменьшаются, а количества остаются постоянными или увеличиваются, FIFO будет относить меньшую сумму от общей стоимости товаров, имеющихся в наличии для продажи, к себестоимости продаж в отчете о прибылях и убытках, а большую сумму — к конечным запасам на балансе простынь.

Решение

Правильный ответ — Б.

Всякий раз, когда удельные затраты на товарно-материальные запасы растут, а количество запасов остается постоянным или увеличивается, FIFO будет относить меньшую сумму из общей стоимости товаров, имеющихся в наличии для продажи, к себестоимости продаж в отчете о прибылях и убытках, а большую сумму — на конечные запасы в балансе.

Вариант A неверен, потому что он описывает FIFO, а не LIFO.

Вариант C неверен, потому что в этих обстоятельствах (снижение цен) FIFO будет относить большую сумму общей стоимости товаров, имеющихся в наличии для продажи, к себестоимости продаж в отчете о прибылях и убытках, а меньшую сумму — на конечные запасы в балансе, а не обратное, как указано.

Вопрос 2Чтобы компания могла увеличивать свои активы в период дефляции, ей необходимо следовать:

А.Метод FIFO.

B. Метод ЛИФО.

С. Средняя стоимость инвентаризационного метода.

Решение

Правильный ответ — Б.

Использование LIFO во время дефляционного периода заставит компанию добавить самые недавно приобретенные запасы (наименее дорогие), в результате чего самые старые запасы (самые дорогие) будут добавлены к конечным запасам. Следовательно, увеличение стоимости запасов приведет к увеличению активов.

Чтение 25 LOS 25d:

Рассчитайте и объясните, как инфляция и дефляция стоимости запасов влияют на финансовую отчетность и коэффициенты компаний, использующих различные методы оценки запасов

Сравнение метода дефляции манжеты с маневром Вальсальвы и компрессией конечности при обнаружении клапанного венозного рефлюкса | JAMA Surgery

Цель: Это исследование было разработано для проверки результатов маневра Вальсальвы и компрессии конечностей по сравнению с методом надувания-дефляции стоячей манжеты для выявления венозного клапанного рефлюкса.

Дизайн: Обследовано 67 пациентов (134 конечности), перенесших тромбоз глубоких вен. Ультразвуковой дуплексный сканер использовался для оценки двух методов тестирования на рефлюкс. Наиболее часто используемые методы — это маневр Вальсальвы и сжатие конечностей, оба из которых могут повысить венозное давление и вызвать рефлюкс. При манжетном методе пациент исследуется в положении стоя. Манжеты размещаются сегментно (от бедра к стопе) с поощрением рефлюкса, когда надутая манжета внезапно сдувается.

Настройка: Пациенты участвовали в долгосрочном естественном исследовании острого тромбоза глубоких вен и его влияния на функцию венозного клапана.

Результаты: Клапанный рефлюкс был подтвержден появлением ретроградного кровотока в вене, когда нормальный градиент трансклапанного давления был изменен на противоположный.

Результатов: Как сжатие конечностей, так и маневр Вальсальвы могут вызвать рефлюкс, но эти маневры трудно стандартизировать и дать значимые результаты.При использовании метода раздувания-сдувания манжеты время до закрытия клапана составляло менее 0,5 секунды у 95% нормальных субъектов. Результаты было легче измерить количественно, и они хорошо работали для всех сегментов венозной системы — поверхностной и глубокой.

Выводы: Метод раздувания-сдувания манжеты обеспечивает более единообразные количественные результаты для обнаружения рефлюкса в поверхностных и глубоких венах ноги (Arch Surg. 1994; 129: 701-705)

Метод дефляции на основе POD для моделирования коллектора

ЗаголовокМетод дефляции на основе POD для моделирования коллектора

Автор Диас Кортес, Г.Б. (Численный анализ TU Delft)

Vuik, C. (промотор)

Jansen, J.D. (промотор)

Делфтский технологический университет

Дата18.03.2019

АбстрактныйМоделирование течения через сильно неоднородные пористые среды приводит к большим плохо обусловленным системам уравнений.В частности, решение линеаризованной системы давления может быть особенно трудоемким. Следовательно, требуются обширные усилия для поиска способов эффективного решения этой проблемы. В этой работе мы представляем метод дефляции на основе POD, который сочетает в себе преимущества двух современных техник: правильного ортогонального разложения (POD) и метода дефляции. Доминирующие особенности системы фиксируются в наборе базисных векторов POD, которые позже используются для ускорения решения линейных систем с помощью процедуры дефляции.{-4}. Применимость метода дефляции на основе POD не зависит от тестового примера. Он реализован для задач моделирования коллектора, но может быть реализован для любой нестационарной задачи. Кроме того, мы изучаем его применимость для различных методов 2L-PCG, но он также может быть реализован вместе со многими другими линейными решателями, например многосеточными, многоуровневыми методами и методами декомпозиции областей. Реализация также может быть расширена за счет включения различных предварительных кондиционеров.

Предмет Дефляция

POD

Моделирование коллектора

Методы Крылова

Линейные решатели

https: // doi.org / 10.4233 / uuid: 0458fd29-920b-43cb-8c2b-e04be8db0dc7

ISBN978-94-6380-284-0

Часть коллекцииИнституциональный репозиторий

Тип документадокторская диссертация

Права© 2019 г. Диас Кортес

Почему не использовать метод двойного дефлятирования для оценки? на JSTOR

AbstractДля оценки валовой добавленной стоимости в производственном секторе ряд статистических данных по национальным счетам за 2011–2012 гг. Использует метод «одинарного дефлятирования» вместо метода «двойного дефлятирования».В этом примечании утверждается, что оценки метода двойного дефлятирования приближаются к оценкам индекса роста промышленного производства и что это укрепляет мнение о том, что валовая добавленная стоимость в обрабатывающей промышленности завышена в ряду 2011–2012 годов. Это влияет на общие показатели роста ВВП, которые также оказываются ниже, чем в новом ряду.

Информация о журналеThe Economic and Политический еженедельник, издающийся из Мумбаи, — это индийское учреждение, которое пользуется всемирной репутацией благодаря выдающимся независимым исследованиям и критическим исследованиям.EPW, впервые опубликованный в 1949 г. под названием «Экономический еженедельник», а с 1966 г. как «Экономический и политический еженедельник», занимает особое место в интеллектуальной истории независимой Индии. На протяжении более пяти десятилетий EPW оставался уникальным форумом, который неделя за неделей собирал ученых, исследователей, политиков, независимых мыслителей, членов неправительственных организаций и политических активистов для обсуждения вопросов экономики, политики, социологии, культуры, окружающей среды. и многие другие дисциплины.

Информация об издателеВпервые опубликованный в 1949 году как экономический еженедельник, а с 1966 года как экономический и политический еженедельник, EPW, как широко известен этот журнал, занимает особое место в интеллектуальной истории независимой Индии. На протяжении более пяти десятилетий EPW оставался уникальным форумом, который неделя за неделей собирал ученых, исследователей, политиков, независимых мыслителей, членов неправительственных организаций и политических активистов для обсуждения вопросов экономики, политики, социологии, культуры, окружающей среды. и многие другие дисциплины.

Инфляция / дефляция и анализ запасов

Бухгалтерский учет, экзамен CFA®, уровень экзамена CFA® 2

Анализ инфляции и учета запасов

- Отчет о прибылях и убытках по LIFO в условиях роста цен — Метод LIFO снизит заявленную маржу. Самые последние товары являются самыми дорогими, и LIFO рассчитает более высокие издержки производства и, следовательно, более низкую валовую прибыль.

- Баланс LIFO в условиях роста цен — Метод LIFO снижает стоимость запасов и, следовательно, стоимость краткосрочных активов, отражаемых в балансе.

- Отчет о прибылях и убытках FIFO в условиях роста цен — Метод FIFO увеличит заявленную маржу прибыли. Самые старые товары являются наименее дорогими, и FIFO рассчитает более низкие COGS и, следовательно, более высокую валовую прибыль.

- Баланс FIFO в условиях растущих цен — Метод FIFO увеличивает стоимость запасов, так как наименее дорогие товары сначала снимаются с баланса

Дефляция и анализ запасов

- Отчет о прибылях и убытках по LIFO в условиях падающих цен — Метод LIFO повысит заявленную маржу.Самые последние товары являются наименее дорогими, и LIFO рассчитает более низкие COGS и, следовательно, более высокую валовую прибыль.

- Баланс LIFO в условиях падающих цен — Метод LIFO увеличивает стоимость запасов, потому что самые дешевые товары сначала снимаются с баланса.

- Пример: Если аналитик знает, что компания использует LIFO и цены на ее товары упали из-за ослабления рыночного спроса, то аналитик может пересмотреть баланс на основе FIFO, поскольку реальная стоимость коротких позиций компании -срочные активы, вероятно, завышены.

- Отчет о прибылях и убытках FIFO в условиях падающих цен — Метод FIFO снизит заявленную маржу. Самые старые товары являются самыми дорогими, потому что цены со временем упали, и FIFO рассчитает более высокие COGS и, следовательно, более низкую валовую прибыль.

- Бухгалтерский баланс FIFO в условиях падающих цен — Метод FIFO снижает стоимость запасов, так как самые старые и самые дорогие статьи сначала снимаются с баланса.

LIFO, FIFO и экономическая реальность

- FIFO и балансовый отчет — Независимо от инфляционной или дефляционной среды, FIFO должен наилучшим образом приблизительно соответствовать справедливой рыночной стоимости балансовых запасов, поскольку стоимость основана на более поздних Цены; самые старые товары были проданы из запасов по FIFO.