Кто такие коллекторы и что они делают: Коллекторы: как с ними общаться

кто они? Мифы и реальность.

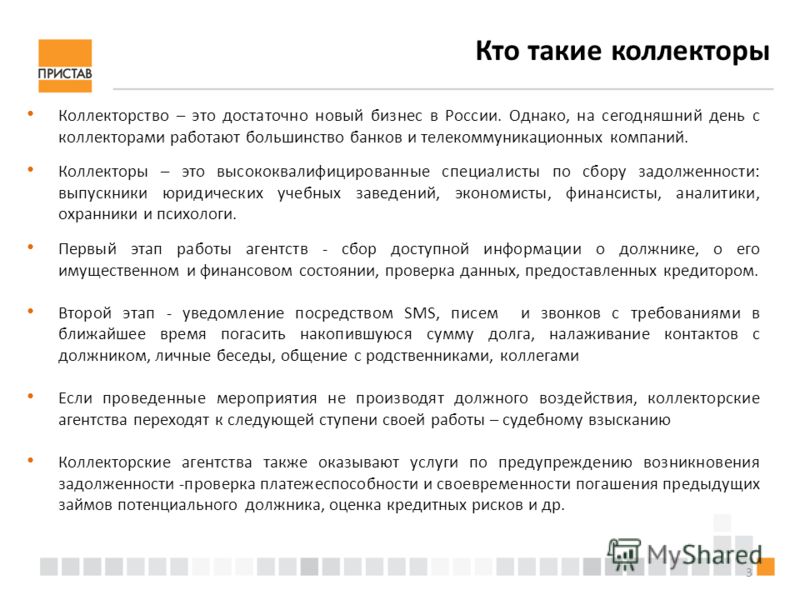

По определению, коллекторы – это сотрудники коллекторских агентств, занимающихся взысканием просроченной задолженности. Это те люди, кем пугают банкиры при наступлении первых просрочек по кредиту: «Если Вы не оплатите долг до 25 числа, мы передадим Ваш долг коллекторам…».

С 1 января 2017 года деятельность коллекторских агентств регулируется Федеральным Законом 230-ФЗ «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности» (в простонародье — Закон о коллекторах). Согласно этому закону коллекторские агентства должны состоять в специальном реестре, а их деятельность строго регламентируется законом. Реестр ведется Федеральной службой судебных приставов России, в сети Интернет он доступен по адресу: http://fssprus.ru/gosreestr_jurlic/. Функции контроля за деятельностью коллекторов также возложены на ФССП России.

Почему же банкам приходится обращаться к коллекторским агентствам?

- Во-первых, мелкие банки не могут позволить себе содержать профессиональную службу взыскания.

- Во-вторых, при длительных просрочках требуются более жесткие методы взыскания, чего многие банки себе позволить не могут, т.к. это отразится на их репутации.

- В-третьих, при обращении к коллекторам банк избавляется от проблемных активов в виде просроченных кредитов, ведь при наступлении первых же просрочек по кредиту банк (по закону) обязан зарезервировать по Вашему кредиту денежные средства в Центральном банке. После продажи долга этот резерв освобождается. Также реальный процент просроченной задолженности негативно сказывается на стоимости акций банка, поэтому продажей проблемных долгов банки рисуют более красивую картину для акционеров и инвесторов.

Многие банки в силу этих причин выделяют свою службу взыскания в отдельную организацию – коллекторское агентство, при этом долги продают ей «в кредит».

Так кто же такие коллекторы и стоит ли их так бояться?

1 миф

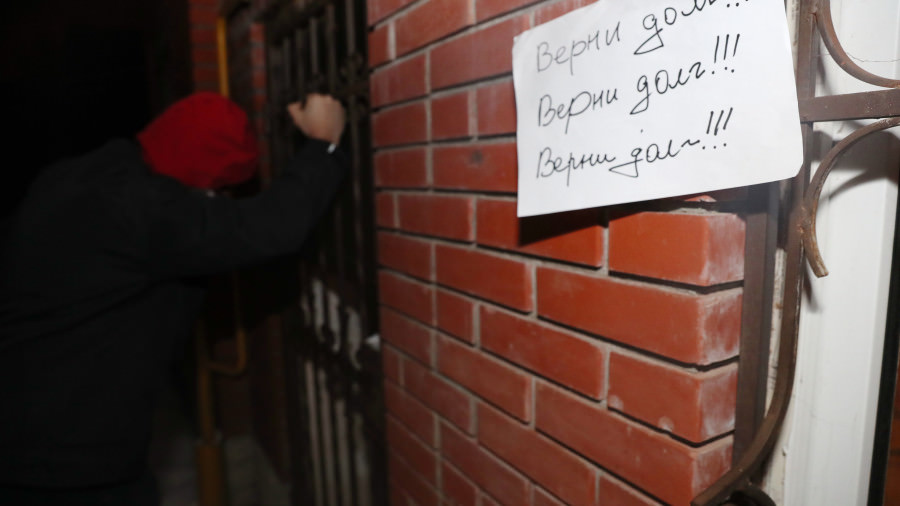

Коллекторы – это «братки с утюгами и битами», которые пойдут на все, чтобы выбить долг

Это не так. Зачастую за грозным голосом по телефону может скрываться студент, устроившийся на подработку, или просто обиженный жизнью человек, который не нашел другой работы и вынужден говорить Вам гадости по заданному набору типовых фраз. Все их права по закону – это информирование клиентов о сумме просроченной задолженности и получение информации о сроках и размере очередного платежа от Вас. Звонить и приходить коллекторы могут лишь с 8 до 22 часов в будни и с 9 до 20 часов в выходные дни. Кроме того, «навещать» взыскатели смогут не чаще одного раза в неделю, а звонить — не чаще одного раза в день, при этом не более двух звонков в неделю. Нельзя звонить, если человек находится на лечении в больнице.

Зачастую за грозным голосом по телефону может скрываться студент, устроившийся на подработку, или просто обиженный жизнью человек, который не нашел другой работы и вынужден говорить Вам гадости по заданному набору типовых фраз. Все их права по закону – это информирование клиентов о сумме просроченной задолженности и получение информации о сроках и размере очередного платежа от Вас. Звонить и приходить коллекторы могут лишь с 8 до 22 часов в будни и с 9 до 20 часов в выходные дни. Кроме того, «навещать» взыскатели смогут не чаще одного раза в неделю, а звонить — не чаще одного раза в день, при этом не более двух звонков в неделю. Нельзя звонить, если человек находится на лечении в больнице.

Выкиньте из головы образ коллектора, выбивающего деньги битами или раскаленным утюгом. Да, было пару случаев на нашу огромную страну, когда коллекторы причиняли физический вред должнику. Но риск тут такой же как задеть отморозка плечом на улице и получить ни за что. Ну а если коллекторы все-таки приехали к Вам и угрожают, не представившись, смело вызывайте полицию со словами «ко мне пришли неизвестные, угрожают и требуют денег». Зря не нервничайте, после приезда полиции проблема рассосется вместе с коллекторами сама собой.

Зря не нервничайте, после приезда полиции проблема рассосется вместе с коллекторами сама собой.

2 миф

Коллекторы придут и заберут все Ваше имущество

Коллекторы, несомненно, могут прийти к Вам по адресу, указанному в кредитном договоре, но по факту это происходит крайне редко, когда, например, с Вами не удается длительное время связаться по телефону. А вот проникать в квартиру без Вашего согласия и, тем более, что-то там описывать или выносить не имеют никакого права. Проникать в жилье и производить опись, арест имущества могут только судебные приставы и только по решению суда. Нужно учитывать, что иногда особо продвинутые коллекторы любят себя выдавать за судебных приставов. Некоторые коллекторские агентства даже носили созвучные названия «Пристав», «Национальная служба взыскания» и т. п. Поэтому если человек за дверью говорит: «Здравствуйте. Служба судебных приставов», откройте, попросите служебное удостоверение и убедитесь, что в корочке стоит печать «Федеральной службы судебных приставов», не ООО, АО, ПАО и т.

3 миф

Коллекторы привлекут Вас к уголовной ответственности

В письмах или звонках от коллекторов до вступления в силу закона о коллекторах можно было увидеть (услышать) ссылки на статьи уголовного кодекса 159, 177, 312 и т. д. Законодатель запретил применять подобные трюки. А если в глубине души Вас терзают сомнения: «А не привлекут ли меня к уголовной ответственности за невозврат кредита?». Знайте, если Вы не предоставляли заведомо ложных сведений при получении кредита, если Вы осуществляли платежи по этому кредиту и перестали платить в силу каких-то жизненных обстоятельств, то привлечь Вас к уголовной ответственности за невыплату кредита никто не сможет.

Подробнее об уголовной ответственности за невыплату кредита читайте в нашей статье «Уголовная ответственность за неуплату кредита: мифы и реальность». Кстати, сильно наглых коллекторов Вы сами можете привлечь по статьям «Хулиганство», «Вымогательство», «Распространение персональных данных» в случае некорректного поведения с их стороны, либо Вы всегда можете написать жалобу на некорректные действия взыскателей на сайте Федеральной службы судебных приставов (http://www.fssprus.ru/).

Вот такие мифы и реальность! Взыскание долгов в России за время работы закона о коллекторах стало более цивилизованным. Сейчас большинство коллекторских агентств и представителей микрофинансовых организаций (МФО), получив подтверждение о введении в отношении должника процедуры банкротства, как и положено по закону, прекращают звонить и писать СМС-сообщения.

Из нашей практики

У нас есть клиенты, количество кредиторов-микрофинансовых организаций у которых превышает 50! И даже им, через 1-2 месяца после введения процедуры банкротства звонки практически полностью прекратились.

Как можно максимально «связать руки» коллекторам?

В заключение, нам хотелось бы дать Вам несколько советов на тот случай, если Вы понимаете, что общения с коллекторами не избежать:

- Закройте доступ к личной странице в социальных сетях. Это позволит Вам и вашему кругу общения в социальных сетях избежать нелицеприятных сообщений.

- Отзовите согласие на взаимодействие с третьими лицами. Скорее всего, при заключении кредитного договора или договора займа Вы подписали согласие на взаимодействие с третьими лицами. Вы вправе отозвать его в любом момент времени.

- Если просрочка превышает 4 месяца — откажитесь от общения с коллекторами. «Закон о коллекторах» разрешает Вам отказаться от общения с кредиторами и их представителями (коллекторами), если просрочка превышает срок 4 месяца. Для этого заполняется специальный документ по форме, утвержденной Федеральной службой судебных приставов, и направляется в адрес коллекторов заказным письмом с уведомлением о вручении адресату.

«Закон о коллекторах» разрешает Вам отказаться от общения с кредиторами и их представителями (коллекторами), если просрочка превышает срок 4 месяца. Для этого заполняется специальный документ по форме, утвержденной Федеральной службой судебных приставов, и направляется в адрес коллекторов заказным письмом с уведомлением о вручении адресату.

«Закон о коллекторах» разрешает Вам отказаться от общения с кредиторами и их представителями (коллекторами), если просрочка превышает срок 4 месяца. Для этого заполняется специальный документ по форме, утвержденной Федеральной службой судебных приставов, и направляется в адрес коллекторов заказным письмом с уведомлением о вручении адресату.Банкротство физического лица — самый быстрый и надежный способ избавиться от долгов и коллекторов! Правда имеются противопоказания…

3 перечисленных выше совета частично решают проблемы с коллекторами, но вовсе не решают проблемы с долгами, которые продолжают расти. Долги рано или поздно «просудят», и они попадут на взыскание в службу приставов. В отличие от коллекторов приставы наделены гораздо более широким кругом полномочий. Советуем Вам не ждать «у моря погоды», а начать действовать. Мы помогли сотням людей полностью избавиться от долгов, скорее всего, сможем помочь и Вам (смотреть выигранные дела).

кто это, что могут коллекторские агентства. На что имеют право коллекторы? Как с ними бороться?

Кто такие коллекторы? Что может сделать коллекторское агентство с должником? Как правильно общаться и куда жаловаться на сборщиков долгов.

Вы вносите платежи по кредиту с длительными просрочками или вовсе перестали платить. Наверняка у вас есть для этого уважительные причины. Но банк далеко не всегда готов принять их во внимание, так что вскоре вы рискуете оказаться лицом к лицу с профессиональным сборщиком долгов. Credits.ru расскажут кто такие коллекторы и дадут свои рекомендации, как строить общение с ними.

Наверняка у вас есть для этого уважительные причины. Но банк далеко не всегда готов принять их во внимание, так что вскоре вы рискуете оказаться лицом к лицу с профессиональным сборщиком долгов. Credits.ru расскажут кто такие коллекторы и дадут свои рекомендации, как строить общение с ними.

Кто такие коллекторы

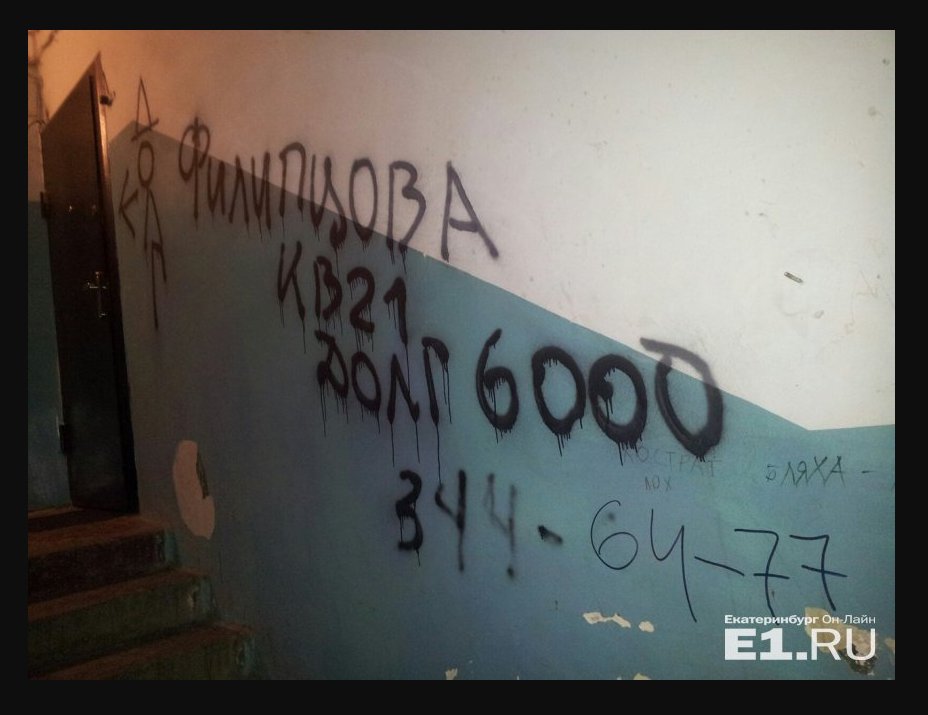

Некий стереотипный страх перед коллекторами в значительной степени связан с памятью о лихих 90-х, когда популярными способами выбивания долгов были утюг и паяльник.

Те времена как будто канули в Лету. Сегодняшние коллекторы — это не бандиты с большой дороги, а сотрудники солидных агентств со звучными названиями. Они всячески подчеркивают, что работают исключительно в рамках действующего законодательства. Созданы профессиональные ассоциации и даже «Кодекс честного коллектора». Но не все так благостно. Цели коллекторов остались прежними: всеми возможными способами и в максимально короткий срок «вытрясти» из должника деньги.

К сожалению, отсутствие закона о коллекторской деятельности дает возможность применять не только цивилизованные методы возврата долгов, но и приемы на грани фола — запугивание, угрозы, шантаж, вмешательство в частную жизнь.

Большинство заемщиков понятия не имеет, как и по каким принципам работают коллекторские агентства, насколько законна их деятельность, чему они обучают своих сотрудников, на что могут пойти. Между тем с честными коллекторами можно и нужно договариваться, а на «вышибал» — так называемых «черных коллекторов» — можно и нужно находить управу.

Коллекторское агентство — это коммерческая структура (обычно ООО или ЗАО), чьим бизнесом является оказание платных услуг по взысканию просроченной задолженности, а также скупка «долговых портфелей». Ни одно коллекторское агентство не обладает правами прокуратуры или судебной инстанции.

На что имеют права коллекторы

Для начала давайте разберемся с правами коллекторов. С юридической точки зрения, таких прав у сборщиков долгов ровно два:

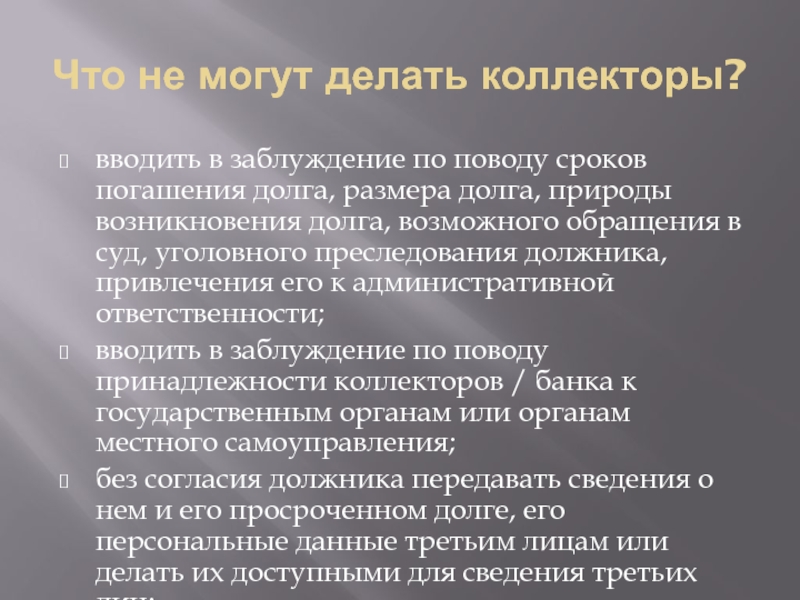

- Уведомить должника о наличии просроченной задолженности и ее размере (в том числе пенях и штрафах).

- Подать в суд — в случае, если банк уполномочил их на это (на основании агентского договора), или полностью переуступил права на просроченную задолженность (проще говоря, продал ваш долг).

Но справедливости ради отметим, что прямых законодательных запретов и ограничений для действий сборщиков долгов очень мало. Поэтому главное оружие заемщика — знание собственных прав. В чем они заключаются?

- Гражданские правоотношения между вами и коллектором основаны на переуступке права требования. Согласно части 1 статьи 385 Гражданского кодекса, должник вправе не исполнять обязательство новому кредитору до представления ему доказательств перехода требования к этому лицу.

- Для истребования просроченной задолженности по кредитам существует срок исковой давности — три года. Если он истек раньше, чем коллекторы вступили с вами в контакт, их требования не имеют юридической силы.

- Гасить свой долг вы должны только банку-кредитору, и там же получать документы, подтверждающие каждый совершенный платеж. Даже если ваша задолженность «с концами» перешла третьему лицу, платежи следует осуществлять через банк. Ни в коем случае не передавайте наличных денег в руки коллекторам, кем бы они не представлялись!

- Вы не обязаны по требованию коллектора продавать свое имущество в счет погашения долга, а коллекторы не имеют права изымать ваши вещи. Такая процедура возможна только по решению суда, и осуществляется только судебными приставами.

- Вы имеете право не отвечать на телефонные звонки коллекторов и не открывать им дверь.

Ни в коем случае не передавайте наличных денег в руки коллекторам, кем бы они не представлялись!

Ни в коем случае не передавайте наличных денег в руки коллекторам, кем бы они не представлялись!

До настоящего времени федеральный закон, регулирующий коллекторскую деятельность, не принят — есть только проект закона «О деятельности по взысканию просроченной задолженности», который разрабатывает Минэкономразвития РФ. 2 июля 2012 года на пленуме Верховного суда России было принято постановление «О рассмотрении судами гражданских дел по спорам о защите прав потребителей». В нем сказано, что кредитная организация не может передавать право требования по кредитам граждан лицам без банковской лицензии, если заемщик не согласился на это при подписании договора. Де-факто большинство банков давно уже предусмотрительно включает в кредитный договор пункт о возможности передачи просроченной задолженности третьим лицам — теперь это будут делать все банки без исключения.

Де-факто большинство банков давно уже предусмотрительно включает в кредитный договор пункт о возможности передачи просроченной задолженности третьим лицам — теперь это будут делать все банки без исключения.

Как общаться с долговым агентом

Первое, и пожалуй, самое главное — сохраняйте спокойствие. Если у вас колени подгибаются от страха, сядьте. Несколько раз глубоко вдохните: станет легче, ваш голос зазвучит более уверенно. Займите удобную позу. Положите перед собой ручку или блокнот. Теперь вы готовы к разговору.

Прежде всего попросите сотрудника, звонящего вам, полностью представиться (нередко представители коллекторских агентств сообщают только имя и отчество, без фамилии), назвать должность. Запишите также контактные данные агентства. После этого можете смело класть трубку: для первого разговора вы сделали достаточно.

Обязательно перезвоните по телефону, который вам дали, проверьте предоставленную информацию.

Следующий звонок — в банк. Попросите подтвердить, что ваш долг передан для взыскания именно этим коллекторам. А теперь внимание: на данном этапе у вас есть шанс исправить ситуацию. Опишите банку свое финансовое положение, причины просрочек, попросите реструктурировать долг. Нередко банки идут на соглашение: подписывают с вами новый договор и предоставляют рассрочку от трех до шести месяцев. После подписания договора о реструктуризации, банк отзывает у коллекторского агентства ваше дело.

Если этот ход сработал, при следующих звонках коллекторов спокойно объясняйте, что достигли соглашения с банком. На угрожающие смс-ки типа «Оплатите задолженность, иначе суд» можно не обращать внимания.

При неблагоприятном сценарии (банк отказался от соглашения с вами, или сообщил, что все права на ваш долг теперь полностью принадлежат третьему лицу) общение с коллекторами, увы, продолжится. При дальнейших переговорах по-прежнему сохраняйте хладнокровие. Не оспаривайте долг, это бесполезно. Но не спешите делиться конфиденциальной информацией, в том числе о наличии имущества или счета в банке. Не раскрывайте сведения о близких родственниках, не отвечайте на личные вопросы («Вашу жену зовут Катерина, не так ли?»). Не грубите в ответ — спокойно попросите вернуться к обсуждению долга и способов его погашения.

Не оспаривайте долг, это бесполезно. Но не спешите делиться конфиденциальной информацией, в том числе о наличии имущества или счета в банке. Не раскрывайте сведения о близких родственниках, не отвечайте на личные вопросы («Вашу жену зовут Катерина, не так ли?»). Не грубите в ответ — спокойно попросите вернуться к обсуждению долга и способов его погашения.

Не умоляйте об отсрочке — на вас только усилят давление. Вместо этого, ссылаясь на 385-ю и 389-ю статьи ГК, попросите предоставить вам полный пакет документов, подтверждающих права нового кредитора и его правомочия — в частности, копию агентского договора, копию договора цессии, доверенность, выданную специалисту, который ведет переговоры и имеет доступ к вашим персональным данным, и т. д.

В результате вы, во-первых, выиграете время, которое так важно для должника, во-вторых, продемонстрируете свою юридическую грамотность и умение противостоять психологическому давлению.

В дальнейших беседах ставьте в центр обсуждения проблему: у вас есть долг, вы его не оспариваете, намерены вернуть, но находитесь в трудной финансовой ситуации. В коллекторских агентствах работают юристы, которые точно так же, как и банковские работники, могут предложить вам и рассрочку, и грамотную схему погашения задолженности.

В коллекторских агентствах работают юристы, которые точно так же, как и банковские работники, могут предложить вам и рассрочку, и грамотную схему погашения задолженности.

Как с ними бороться, если вам угрожают

К сожалению, диалог с коллекторами не всегда получается выстроить в цивилизованной форме. Поэтому нельзя сбрасывать со счетов, что не в меру ретивые сборщики долгов начнут осыпать вас оскорблениями или угрожать.

Угрозы и оскорбления со стороны коллекторов являются нарушением закона и влекут за собой административную и уголовную ответственность.

Если вам начали угрожать, прежде всего постарайтесь зафиксировать факт прямых угроз (например, путем записи телефонного разговора на диктофон). Затем напишите заявление в полицию. Его обязаны принять и начать проверку с целью установления личности злоумышленников. Учтите, что передача следователю записывающего устройства должна быть оформлена актом выемки, а саму запись нельзя конвертировать в другой формат.

Если запись сделать не удалось, все равно напишите заявление: доказательства соберет полиция, в том числе на основании свидетельских показаний. Копию заявления можете переслать в коллекторское агентство.

Но обычно даже сообщения о том, что разговор будет записан, достаточно для того, чтобы угрозы прекратились. Знание соответствующих статей уголовного кодекса также будет в помощь: так, оскорбление подпадает под 130-ю статью, угроза физического насилия — под 119-ю, а требование продать ваше имущество или отдать наличные деньги — под 169-ю (вымогательство).

Антиколлекторы — кто они?

Как известно, против лома нет приема… если нет другого лома. На рынке финансовых услуг действуют не только коллекторы, но и антиколлекторы.

Конечно, это не волшебники в голубом вертолете, которые научат вас бегать от долгов. Настоящие антиколлекторы — профессиональные юристы, имеющие значительный опыт досудебного решения проблем с непогашенными долгами. У самых крутых «зубров» есть еще и продолжительная судебная практика по делам такого рода.

У самых крутых «зубров» есть еще и продолжительная судебная практика по делам такого рода.

Самое меньшее, что они могут сделать — это взять на себе переговоры с коллекторами и сберечь ваши нервы, а также разъяснить, как не делать того, к чему вас незаконно принуждают. Но обращаться за юридической защитой стоит заблаговременно, как только вы почувствовали угрозу своей платежеспособности, а не когда из вашего дома вот-вот вынесут мебель…

Вместо эпилога

Защита своих прав и злостное уклонение от выполнения кредитных обязательств — не одно и то же.

Как банк, так и коллекторы имеют право требовать от вас возвращение долга.

Скрываться в надежде, что проблема «рассосется» сама собой, очень плохая тактика. Даже из самой тяжелой финансовой ситуации есть выход. Для оптимального решения проблемы важно лишь грамотно выстроить диалог с кредиторами и не платить больше, чем вы на самом деле должны.

Анастасия Ивелич, редактор-эксперт

Кто такие коллекторы? Их реальные права и возможности.

Коллекторы и коллекторские агентства появились в российской действительности не так давно. Это явление, как и многое в финансовом мире, в Россию пришло с Запада. Начнем с этимологии самого слова — коллекция (от лат. collectio — сбор). Коллектор это тот же коллекционер, то есть сборщик. Сегодня это явление принимает все больший и больший характер, поскольку количество потребительских и иных кредитов растет, соответственно растет процент неплательщиков по данным кредитам. Несмотря на кажущийся парадокс зачем же выдавать еще больше кредитов, если по ним также не смогут взыскать все платежи. Ответ прост. Прибыль настолько велика, что она перекрывает все издержки. Все это бизнес. Все это прибыль. Порой прибыль любой ценой, неважно как задавить, надавить, запугать заемщика — главное чтобы заплатил. Коллекторы — всего лишь простые работники простых ООО-шек или ЗАО-шек, чтобы было яснее они ничем в своих правах к вам не отличаются от мастера, наладчика, официанта, слесаря. Коллектор не является должностным лицом, у него нет никаких специальных должностных прав лишь по одной причине — нет закона о коллекторах или о коллекторской деятельности и это выгодно банкам, самим фирмам, всем, кроме гражданина-заемщика. Чтобы прояснить ситуацию, сейчас даже есть некие курсы в течение 2-3 месяцев, а то и меньше, на которых готовят коллекторов. Принимают туда скорее всего тех, кто приезжает в крупные города в надежде остаться и жить «шикарно как в кино», но пока им нужно как-то выживать. Образование у коллекторов если и есть, то уж точно не высшее юридическое. Если у кого-то из них оно вдруг образовалось, то остается сочувствовать. Когда ты совсем не знаешь прав человека и гражданина, не знаешь как все на самом деле по Закону, то ты можешь нести всякую ахинею, которой тебя обучили «профессионалы», либо, которая написана в инструкции. Если же ты хотя бы немного осведомлен о реальной ситуации и возможностях коллекторов, а также понимаешь, что ничего они сделать не могут кроме как информировать, или начинать свой скользкий путь по беззаконью, то нести весь этот бред становится намного сложнее.

Коллектор не является должностным лицом, у него нет никаких специальных должностных прав лишь по одной причине — нет закона о коллекторах или о коллекторской деятельности и это выгодно банкам, самим фирмам, всем, кроме гражданина-заемщика. Чтобы прояснить ситуацию, сейчас даже есть некие курсы в течение 2-3 месяцев, а то и меньше, на которых готовят коллекторов. Принимают туда скорее всего тех, кто приезжает в крупные города в надежде остаться и жить «шикарно как в кино», но пока им нужно как-то выживать. Образование у коллекторов если и есть, то уж точно не высшее юридическое. Если у кого-то из них оно вдруг образовалось, то остается сочувствовать. Когда ты совсем не знаешь прав человека и гражданина, не знаешь как все на самом деле по Закону, то ты можешь нести всякую ахинею, которой тебя обучили «профессионалы», либо, которая написана в инструкции. Если же ты хотя бы немного осведомлен о реальной ситуации и возможностях коллекторов, а также понимаешь, что ничего они сделать не могут кроме как информировать, или начинать свой скользкий путь по беззаконью, то нести весь этот бред становится намного сложнее. Невольно такие люди будут задавать себе вопрос: «Что за бред я несу, и зачем я тут вообще работаю?». Стресс со всех сторон. Не самый лучший вариант, особенно с юридическим образованием.

Невольно такие люди будут задавать себе вопрос: «Что за бред я несу, и зачем я тут вообще работаю?». Стресс со всех сторон. Не самый лучший вариант, особенно с юридическим образованием.

Если что-то могут реально сделать, то будут делать, если угрожают, пугают, то не сделают. Когда нет возможностей взыскать просроченную задолженность, а надо, ведь начальник отдела сказал, что если взыщем, то будет премия, то все что остается это пугать, или идти по пути применения культурной психологии воздействия. Масса коллекторов начинают друг у друга заимствовать и применять одни и те же пугалки: угрожать уголовным делом, выездной группой, описью имущества и многие другие, на что фантазии и безграмотности хватит. Боятся их как и работников банка все равно что себя не уважать. Применяя громкие названия своих должностей пытаются указать на принадлежность к чему-то «силовому», судебному, приставскому. В ходу такие должности как специалисты — все они специалисты! Нет ни одного младшего специалиста, все либо специалисты, либо старшие специалисты, либо главные специалисты, либо начальники отделов. Когда нет реальной значимости, ее очень часто любят изображать. Названия отделов также влияют на неокрепшую психику и призваны пугать…детей такими названиями как «отдел по досудебной проверки мошеннических кредитов», «судебный отдел исполнительного производства», «отдел взыскания», «следственный отдел злостных неплательщиков кредитов» и масса других вариантов. Чем много значимости напускают, тем больше народу поведется и заплатит что-то. А это что-то, вот таким способом лучше не платить, потому что коллекторское агентство могло накрутить такую неустойку, что по суду ее бы списали, а через неделю они могут снова звонить и придумают еще больше задолженность. Более чем уверен, что если они там отделами звонят, понтуясь друг перед другом, то будут смеяться над вами, когда вы заплатите, дескать какие мы крутые, по телефону задавили этого должника.

Когда нет реальной значимости, ее очень часто любят изображать. Названия отделов также влияют на неокрепшую психику и призваны пугать…детей такими названиями как «отдел по досудебной проверки мошеннических кредитов», «судебный отдел исполнительного производства», «отдел взыскания», «следственный отдел злостных неплательщиков кредитов» и масса других вариантов. Чем много значимости напускают, тем больше народу поведется и заплатит что-то. А это что-то, вот таким способом лучше не платить, потому что коллекторское агентство могло накрутить такую неустойку, что по суду ее бы списали, а через неделю они могут снова звонить и придумают еще больше задолженность. Более чем уверен, что если они там отделами звонят, понтуясь друг перед другом, то будут смеяться над вами, когда вы заплатите, дескать какие мы крутые, по телефону задавили этого должника.

Никто из коллекторов не называет организационно-правовую форму своей фирмы, хотя обязан согласно части 3 статьи 18 Закона «О персональных данных». Ответ на вопрос «Почему?» прост. Не ахти звучит с фразой начальник отдела по борьбе с экономической преступностью такого-то ООО. Любой человек услышав ООО, подумает, так ведь магазин напротив тоже ООО, и служба по доставке чистой питьевой воды тоже ООО, так это что получается, они ничего на самом деле не могут реально? Ответ — да, ничего не могут. Без документов, никто ничего не может, только пугать или еще как-то незаконно воздействовать на вас.

Ответ на вопрос «Почему?» прост. Не ахти звучит с фразой начальник отдела по борьбе с экономической преступностью такого-то ООО. Любой человек услышав ООО, подумает, так ведь магазин напротив тоже ООО, и служба по доставке чистой питьевой воды тоже ООО, так это что получается, они ничего на самом деле не могут реально? Ответ — да, ничего не могут. Без документов, никто ничего не может, только пугать или еще как-то незаконно воздействовать на вас.

Не стоит относится ко всем коллекторам негативно. Попробуем взглянуть на них с другой стороны. Во-первых это такие же граждане России как и мы с вами. Значит у них есть те же права, что и у нас. Во-вторых, вряд ли они пошли в коллекторское агентство потому что с детства мечтали быть коллекторами. В-третьих, любая коллекторская фирма нацелена на прибыль, ее учредители жаждут быстрых денег и желательно в большом количестве, соответственно давят на коллекторов, чтобы те давили на заемщиков. В-четвертых, видимо у коллекторов есть какой-то план, что и как они должны сделать, возможно они считают кто из них больше количество заемщиков «заставил» заплатить, возможно за это у них есть процент, премия. Неизвестно точно какая у них зарплата и насколько она зависит от заплативших клиентов. Ведь если никто не будет платить через коллекторов, то они могут быстро закрыть свою ООО-шку. Иного источника, кроме как «договориться с неплательщиком об оплате» у них нет. В-пятых, должностные инструкции и прослушка, тотальная прослушка разговоров. Ведь в должностных инструкциях не только коллекторских фирм, но и банков прописано так много спорных с точки зрения того же Закона «О персональных данных» положений, которые работник ОБЯЗАН выполнять, что если лицензированные Центральным Банком России организации такое творят, что говорить о простых, никем не контролируемых ООО у которых ЕДИНСТВЕННЫЙ источник дохода — взыскание. Банки то на добросовестных плательщика гребут такие деньжище, что ни у каждого малого государства ВВП такой за год, как у них за месяц. В-шестых, у многих клиентов сдают нервы и они отборно оскорбляют и матерят коллекторов, причем и девушек тоже, так что работа сами понимаете не сахар.

Неизвестно точно какая у них зарплата и насколько она зависит от заплативших клиентов. Ведь если никто не будет платить через коллекторов, то они могут быстро закрыть свою ООО-шку. Иного источника, кроме как «договориться с неплательщиком об оплате» у них нет. В-пятых, должностные инструкции и прослушка, тотальная прослушка разговоров. Ведь в должностных инструкциях не только коллекторских фирм, но и банков прописано так много спорных с точки зрения того же Закона «О персональных данных» положений, которые работник ОБЯЗАН выполнять, что если лицензированные Центральным Банком России организации такое творят, что говорить о простых, никем не контролируемых ООО у которых ЕДИНСТВЕННЫЙ источник дохода — взыскание. Банки то на добросовестных плательщика гребут такие деньжище, что ни у каждого малого государства ВВП такой за год, как у них за месяц. В-шестых, у многих клиентов сдают нервы и они отборно оскорбляют и матерят коллекторов, причем и девушек тоже, так что работа сами понимаете не сахар.

Не думайте, что коллекторы есть только у нас, более того так думать странно, поскольку слово пришло с Запада. Логично предположить, что такие фирмы есть и на западе, в Европе и Америках, и это верно, но ведь там не пугают по телефону угрозами здоровью и выездными группами. Там система уже отработана. По сути все просто, вас только уведомляют, желая хорошего дня, а потом подают в суд, который выносит решение, дальше как у нас ФССП — федеральная служба судебных приставов. Само собой называется по другому. Кредитование развито по всему миру, это большой лохотрон финансовый инструмент , но более в культурных и процентновменяемых вариациях. Правовая культура гораздо выше, проценты гораздо ниже, многое сделано для людей, государство контролирует многое, есть специальные органы, которые следят и наказывают так, что никому и в голову не придет рисковать. Стыдно не платить, если кредит под 5% в год, без всяких скрытых и мелких шрифтов, незаконных комиссий за выдачу кредита, и отдельных плат за закидывание денег через банкомат того же банка, где взял кредит. Нет разводки, никто не держит человека за тупую доильную корову, и вроде вот тебе уже и неудобно не платить. Государственная политика определяющая во всем, чтобы там ни говорили. Государство и создано для того в теории, чтобы организовать и обеспечить безопасность, здоровую и счастливую жизнь своим гражданам. В любое сфере, где гражданин может быть ущемлен, обманут, загнан в какие-то дикие условия везде должен быть максимальный контроль и надзор. Беззаконие не происходит не потому что никто не пытается, а потому что кто-то постоянно контролирует, чтобы этого не происходило.

Кто такие коллекторы? Как они работают?

Сбор долгов и люди, которые этим занимаются, появились очень давно. Наверное, с изобретением самих денег. Впервые мир услышал о коллекторах еще в 6о-х годах ХХ века в США. Спустя два десятка лет они уже появились в Европе.

На переломе 20-го и 21-го веков у нас активно начала действовать система кредитования, которая очень многое изменила в мире финансов и долгов. Число неисполнимых денежных обязательств сильно возросло, а сами заемщики зачастую не владели навыками и знаниями о том, как получить свой долг обратно. Банки и другие финансовые учреждения пытались решать проблемы собственными силами. Чаще всего они просто звонили должникам, присылали предупредительные письма или смс-сообщения о возможных судебных разбирательствах. Однако способы эти не очень эффективны.

Число неисполнимых денежных обязательств сильно возросло, а сами заемщики зачастую не владели навыками и знаниями о том, как получить свой долг обратно. Банки и другие финансовые учреждения пытались решать проблемы собственными силами. Чаще всего они просто звонили должникам, присылали предупредительные письма или смс-сообщения о возможных судебных разбирательствах. Однако способы эти не очень эффективны.

Вот тогда и появилось понятие «коллектор». Под ним подразумевается организация, целью которой является получить долг у «проблемного» клиента как можно быстрее, с максимальными процентами, комиссиями и штрафами.

Кто идёт в коллекторы, из каких профессий

Когда среднестатистический человек слышит это название, у него сразу же возникает ассоциация с выбиванием долга. Однако коллектор – это такая же работа, как и любая другая. Она подчиняется законам, а все, что выходит за правовые рамки, – уже преступление.

Первые коллекторы, появившиеся на территории СНГ, как ни странно, представляли собой дочерние предприятия банков, с которыми они чаще всего работают и по сегодняшний день. Если говорить о законных методах, то коллектор старается предотвратить возрастание долга через напоминания, возможные штрафы и другие санкции. Однако если по истечению всех сроков долг не возвращен, остается только подавать иск в суд. Ясно, что для этого нужны люди с юридическим и экономическим образованием, например, те же бывшие сотрудники банка.

Если говорить о законных методах, то коллектор старается предотвратить возрастание долга через напоминания, возможные штрафы и другие санкции. Однако если по истечению всех сроков долг не возвращен, остается только подавать иск в суд. Ясно, что для этого нужны люди с юридическим и экономическим образованием, например, те же бывшие сотрудники банка.

Читайте также: Банк по имени Точка

А вот когда применяются методы, которые часто показывают в фильмах, то есть с угрозами, физическим воздействием и даже пытками, коллекторов можно сравнить с самым обычным уголовным элементом, где работают люди разных профессий. Это не касается руководства – они люди образованные, в отличие от рядовых членов, для которых важнее иметь физическую подготовку, а не знания.

Чем они занимаются и как работают?

Коллекторы – это посредники между кредитором и должником. Они представляют сторону первого и ставят задачу получить долг в его пользу. Для этого существуют разные методы. Наиболее распространено заключение договора с кредитором. Но есть и второй вариант, когда организация выкупает этот самый долг со скидкой, а из должника «выбивает» средства уже для себя.

Но есть и второй вариант, когда организация выкупает этот самый долг со скидкой, а из должника «выбивает» средства уже для себя.

Схемы работы коллекторов самые разные, начиная от законных с привлечением суда, приставов и других официальных лиц, и заканчивая абсолютно незаконными, где должника могут избить, пытать и даже лишить жизни. Здесь все зависит от конкретной ситуации, суммы, а также морально-этических принципов, причем всех участников.

Чем опасны коллекторы заемщику?

Все мы, наверняка смотрели фильмы, особенно про «лихие 90-е» с применением паяльных ламп, страшных угроз расправы, включая семью и детей. Чаще всего так и происходило, однако, сегодня эта система поменялась.

Задача коллектора – получить долг, а не наносить вред должнику. Для этого существуют легальные правовые нормы, с помощью которых чаще всего и осуществляется взыскание. Опасность заемщику от коллекторской организации, в первую очередь, зависит от величины задолженности.

Сегодня, конечно, не 90-е, и никто не будет прибегать к таким методам (хотя в некоторых случаях возможны исключения). Нарушитель, прежде всего, должен опасаться конфискации имущества. Бывают и недобросовестные агентства, которые уже после полного погашения долга продолжают требовать дополнительные деньги за придуманные услуги.

Нарушитель, прежде всего, должен опасаться конфискации имущества. Бывают и недобросовестные агентства, которые уже после полного погашения долга продолжают требовать дополнительные деньги за придуманные услуги.

Читайте также: Куда можно пожаловаться на банк?

Вредны или полезны коллекторы обществу

Если на этот вопрос отвечает кредитор или сам коллектор, ответ будет очевиден, как и в случае с должником. Здесь все зависит от методов, которыми работают подобные организации. Если коллекторы действуют полностью в правовом поле, то, безусловно, они несут пользу, так как должники бывают белыми и пушистыми далеко не всегда. Но если человеку угрожают, пугают или избивают, в этом случае коллекторам лишь одна дорога – в места лишения свободы.

Автор статьи, эксперт по финансам

Привет, я автор этой статьи. Имею высшее образование. Специалист по финансам и банкам. Более 3-х лет работал в коммерческих банках РФ. Пишу про финансы более 5 лет. Всегда в теме по лучшим вкладам и картам. Делаю выгодные вклады и получаю высокий кешбек по картам. Поставьте пожалуйста оценку моей статье, это поможет улучшить ее.

Всегда в теме по лучшим вкладам и картам. Делаю выгодные вклады и получаю высокий кешбек по картам. Поставьте пожалуйста оценку моей статье, это поможет улучшить ее.

Материалы по теме

«Кто такие коллекторы и как с ними бороться?» – Яндекс.Кью

День добрый.

Коллекторами называют людей, которые работают в коллекторских агентствах. Коллекторы специализируются на внесудебном взыскании долгов, имеющихся у граждан. Сотрудники коллекторских агентств могут представлять интересы взыскателей, к примеру, банков, микрофинансовых организаций, страховых компаний и других. Кроме того, они имею право выкупить безнадежные долги в тех же банках, МФО и т. д.

Задача коллектора – звонить, писать, приходить к должнику, для того чтобы долг всё-таки был погашен.

Как бороться с коллекторами?

- Попросите предоставить вам документы, на основании которых ваш долг был передан в коллекторское агентство, а также документы, подтверждающие их полномочия.

- Скажите, что хотите проверить на сайте службы судебных приставов, включена ли их организация в реестр организаций, которые занимаются взысканием.

- Скажите, что отправили почтой заявление о предоставлении расчетов по кредиту. До получения детальной информации общаться – не имеет смысла.

- Дайте им знать, что с момента последнего платежа прошло уже 3 года, а это значит, что истек срок исковой давности.

- Не подписывайте никаких бумаг.

- Не общайтесь с коллектором, если не получали и не подписывали официальное уведомление о продаже или передаче вашего долга.

- Не общайтесь анонимно. Так, просите коллекторов представляться, предъявлять документы при личной встрече.

- Не оправдывайтесь перед коллектором и не объясняйте причины, вследствие которых вы не можете погасить долг.

- Фиксируйте общение с коллекторами на диктофон или камеру смартфона. Предупредите оппонента об использовании диктофона. Записывайте телефонные разговоры с коллекторами. Сохраняйте абсолютно все сообщения, которые приходят от коллекторов (СМС, сообщения в социальных сетях и мессенджерах). Фиксируйте как время звонков коллекторов, так и время поступления сообщений.

- Спросите у коллектора о сумме вашего долга.

- При общении с вами в неурочные часы (в рабочие дни в период с 22 до 8 часов и в выходные и нерабочие праздничные дни в период с 20 до 9 часов) подайте жалобу в Службу судебных приставов. Если вашу жалобу удовлетворят, то вы сможете взыскать с коллекторов моральный вред.

- Если звонят вашим близким, отзовите право использовать ваши персональные данные.

- Если коллекторы угрожают вам и вашим близким, то напишите заявления в полицию, прокуратуру, суд, Ассоциацию профессиональных коллекторских агентств, Роскомнадзор. Пусть кредитор знает, что вы обратились в полицию в Роспотребнадзор или в Службу судебных приставов.

- Описывать имущество могут только судебные приставы.

- Если вы сделали хотя бы один платеж по кредиту, то вас не привлекут к уголовной ответственности.

- Если коллектор требует деньги наличными – это вымогательство или злоупотребление служебными полномочиями.

- Не избегайте разговора по телефону или при личной встрече с коллектором.

- Никакой личной информации. Разговаривать нужной четко, официально и уверенно, не давать им вывести вас из себя.

- Направьте отказ от взаимодействия, если просрочка составляет более 4 месяцев. Тогда общение будет протекать только в судебном порядке (ст. 8 Закона о коллекторской деятельности).

Записывайте телефонные разговоры с коллекторами. Сохраняйте абсолютно все сообщения, которые приходят от коллекторов (СМС, сообщения в социальных сетях и мессенджерах). Фиксируйте как время звонков коллекторов, так и время поступления сообщений.

Записывайте телефонные разговоры с коллекторами. Сохраняйте абсолютно все сообщения, которые приходят от коллекторов (СМС, сообщения в социальных сетях и мессенджерах). Фиксируйте как время звонков коллекторов, так и время поступления сообщений.

Деятельность коллекторов регулируется Федеральным законом № 230-ФЗ (смотрите рисунки ниже):

Кто такой коллектор? Как работают коллекторы? Работа с просроченной задолженностью.

Яна Викторовна

Финансовый консультант, эксперт микрокредитования

May 9, 2019

« Коллектор — это компания или физическое лицо, которое работает с просроченной кредиторской задолженностью »

Старая пословица гласит, что долг платежом красен. Если уж оформляется кредит, должно быть понимание того, что ответственность по возврату ложится на плечи, и ноша эта не легка. Кредитные организации раздающие деньги направо и налево, делают это не по доброте душевной. Это их бизнес, который должен приносить доход. В случае просрочек, они обращаются за помощью извне. Коллектор – это специалист по возвращению средств, которые клиент обязался вернуть в установленный срок, но погашения по каким-либо причинам не произошло.

Если уж оформляется кредит, должно быть понимание того, что ответственность по возврату ложится на плечи, и ноша эта не легка. Кредитные организации раздающие деньги направо и налево, делают это не по доброте душевной. Это их бизнес, который должен приносить доход. В случае просрочек, они обращаются за помощью извне. Коллектор – это специалист по возвращению средств, которые клиент обязался вернуть в установленный срок, но погашения по каким-либо причинам не произошло.

Определение кто такой коллектор?

Оформляя кредиты, всегда необходимо просчитывать наперед возможные последствия. В лучшем случае, если вы правильно проанализировали свои финансовые возможности, и такая мера скорее исключение, чем правило, у вас не возникнет неприятных инцидентов, связанных с кредитованием.

Если же случаются просрочки, или, например, нет материальной возможности погасить задолженность МФО, плюс к этому вы игнорируете звонки и сообщения сотрудников финансового учреждения. Тогда кредиторы могут обратиться к «коллекторским» организациям – для помощи во взыскании задолженности.

В основном к услугам таких специалистов обращаются при наличии достаточно больших размеров долга, микрокредитная организация, как и банк небольшие займы оставляет на свое попечение, и старается решать мелкие вопросы собственными силами.

Что будет, если не вернуть кредит?Ходит много слухов о методах работы этих «выбивал». Для начала следует знать, что в украинской законодательной базе не определено понятие коллектор или коллекторская организация. В большинстве своем это факторинговое финансовое учреждение, которое за определенную сумму приобретает долговые обязательства и занимается истребованием средств уже в свою пользу. Простыми словами, это юридические фирмы, в перечень деятельности, которых входит консультирование и оказание юридических услуг, а также практикуется деятельность по обзвону, смс-информированию, написанию писем с целью вернуть ранее взятые деньги взаймы.

Причины и процедура передачи проблемных займов

Почему кредитные организации продают такие обязательства вполне понятно. Когда заемщик скрывается или не хочет идти на уступки, затраты на его поиск, судебное разбирательство могут превышать размеры самих задолженностей– это все очень дорого и долго, особенно если в штате нет специально обученного персонала.

Когда заемщик скрывается или не хочет идти на уступки, затраты на его поиск, судебное разбирательство могут превышать размеры самих задолженностей– это все очень дорого и долго, особенно если в штате нет специально обученного персонала.

При первых просрочках кредитная организация, которая выдала займ онлайн на карту предпримет ряд предупреждающих и консультативно-информационных мер, прежде чем долг с учетом штрафных санкций и пени увеличится в разы. Если просрочка очевидна, кредитором может быть предложена:

- Пролонгация, то есть продление срока, на который изначально брались деньги в долг. Единственным условием подключения этой опции будет оплата процентов за время фактического пользования финансами.

- Реструктуризация – это своего рода «рассрочка» – разбивание общей суммы на более мелкие с увеличением самого срока погашения. Такой метод, прекрасно помогает уменьшить кредитную нагрузку, и воспользоваться временем для поиска дополнительных источников дохода.

- Рефинансирование –это закрытие текущих долгов по средством оформления новых, в той же организации или в другой, желательно на более выгодных условиях. Часто, банки и МФО самостоятельно предлагают клиентам такие схемы, немного снижая процентную ставку, тем самым обеспечивая себе большую вероятность погашения задолженности.

- Кредитные каникулы – «заморозка» текущей задолженности вместе с начислением процентов и штрафных санкций на определенный период, в течение которого заемщик должен восстановить свою финансовую репутацию и поправить положение.

Такие уступки оказываются в случае форс-мажорных обстоятельств, таких как:

- серьёзной болезни клиента;

- увольнения с постоянного места работы;

- понижения в должности, с уменьшением размера заработной платы;

- смерти кормильца или члена семьи, оказывающего материальную поддержку;

- потери имущества из-за стихийного бедствия;

- факта грабежа.

Все эти события должны быть документально подтверждены справками из больниц, выписками из приказов об увольнении или смены должности и оклада, протоколов расследования и др.

В противном случае, кредитор будет обращаться за помощью к коллекторам с целью возвратить ранее одолженные деньги онлайн на карту или наличными.

« Последним шагом будет уже обращение с иском о взыскании средств в судовом порядке. »

Что может делать «коллектор»?

С учетом того, что закон о коллекторах так и не принят в Украине, был создан абсолютно новый функционал – частные исполнители. Они, как и государственные исполнительные службы (ГИС), имеют право требовать оплаты задолженностей. Их деятельность регламентируется законодательной базой, такие «коллекторы» получают сертификаты на проведение своей деятельности, только после успешной сдачи спецэкзаменов. За не регламентируемые методы «выбивания долгов» и подтверждения их незаконности они лишаются самого свидетельства, и возможности проводить такую работу.

Какие права у коллекторов? На законном основании никаких. Действительно требовать возврата финансов имеют право лица из ГИС или частники при предъявлении соответствующего удостоверения. Им позволено осуществлять звонки в рабочее время и вечернее время (не ночью), отсылать сообщения и письма с оповещением о текущей ситуации и встречными предложения ликвидации задолженности.

Взять кредит легко, это займет полчаса вашего времени, минимум документов, паспорт и ИНН (для МФО), чуть больше для банковских учреждений (справки о доходах, об официальном трудоустройстве, возможно потребуется залог и список поручителей) вопрос в том, как вернуть вовремя и не попасть в руки третьих лиц.

Вот рекомендации, если вас донимают коллекторские фирмы, и вы сомневаетесь в правомерности их прав на ваш микрозайм:

- Записывайте на диктофон все разговоры.

- Просите предоставить, в обязательном порядке, договор цессии – переуступки прав.

- Обратитесь к юристу (естественно, процедура платная).

- Пишите заявление в правоохранительные органы, если слышите в свой адрес угрозы и вымогательства.

- Вызывайте полицию, если есть попытки проникнуть на территорию вашего жилья.

Такие действия со стороны могут стать поводом для иска в суд с требованием возмещения морального ущерба.

« Уважайте себя и НЕ позволяйте кому-либо угрожать или грубить »

Отличия частных исполнителей от ГИС и коллекторов

Ссуда в банке или кредитной фирме не проблема, даже если наметилась просрочка по объективным причинам. Займодатель всеми методами будет искать возможности помочь в погашении, так как клиент, попавший в непредвиденную финансовую передрягу может быть реабилитирован. И выгодней предложить перекредитование и в дальнейшем сотрудничать снова.

Займодатель всеми методами будет искать возможности помочь в погашении, так как клиент, попавший в непредвиденную финансовую передрягу может быть реабилитирован. И выгодней предложить перекредитование и в дальнейшем сотрудничать снова.

Фирмы по взысканию задолженности имеют денежную заинтересованность в том, чтобы вернуть долг, особенно, если он уже перекуплен. Если же они работают на проценте от возвращенных средств, тогда чем выше сумма возврата, тем выше и вознаграждение.

Частные исполнители имеют такие же полномочия, как и государственные, единственное отличие — это денежный стимул. У них будет больше прыти и рвения возвратить долг по кредиту, так как оплата у них сдельная. А госисполнителю нет смысла «рвать и метать» сидя на ставке. Возникает опасность применения частниками более суровых «коллекторских» методов, единственный рычаг – это лишение их сертификата на проведение своей деятельности, после подачи судебных исков клиентами.

« Штатные юристы таких фирм в дальнейшем занимаются оформлением и передачей дела в суд. »

»

Вывод: Лучше не доводить свои займы до стадии принудительного взыскания. Перед тем как оформить на себя долговые обязательства, просчитайте все возможные последствия и пути отступления. Удостоверьтесь в необходимости этого шага.

На данное время есть большое количество книг и статей об управлении своими финансами, воспользуйтесь советами и опытом других, беря микрозаймы на карту для срочных и необходимых трат. И тогда вам не придется иметь дело ни с «белыми» ни с «черными» коллекторами.

Коллекторам дадут возможность работать под «цифровыми» псевдонимами :: Финансы :: РБК

Возможность заменить Ф.И.О. на имя и идентификатор — это предложение рынка, поясняет председатель комиссии по финансовой безопасности Торгово-промышленной палаты Иван Рыков: «Коллекторы очень опасаются раскрывать имена рядовых сотрудников call-центров. Если должник нервничает, он может свою агрессию направить на звонившего. Как минимум в новостях упоминались такие случаи. При этом сотрудники, которые занимаются обзвоном и информированием, обычно вообще не принимают решения в отношении должников, это небольшой винтик всей системы. Решения принимаются менеджментом».

Инициативу поддерживают банки. Для контроля над коллекторами и соблюдения стандартов их работы идентификационного номера «более чем достаточно», считает вице-президент ВТБ, руководитель департамента розничного взыскания Евгений Новиков: «Психологически оператору гораздо комфортнее не использовать свое полное имя. Это дает возможность снизить уровень субъективизма, говорить в первую очередь от имени банка, не боясь возможной агрессии со стороны должника».

Читайте на РБК Pro

Предложение позволит «обеспечить безопасность сотрудников, так как нередко встречаются ситуации, когда негативно настроенные клиенты переходят к личным угрозам, а по уникальным сочетаниям Ф.И.О. можно найти человека в открытых источниках», отметил представитель Тинькофф Банка.

Случаи, когда должники ищут взыскателей в соцсетях или лично, единичны, возражает руководитель проекта ОНФ «За права заемщиков» Евгения Лазарева. По ее мнению, взыскатели пытаются внедрить двойные стандарты: «Думаю, что банки и коллекторы не будут рады получать информацию о должнике так же — с именем и идентификационным номером».

Использование идентификаторов взыскателями помешает должникам сообщать о злоупотреблениях, считает председатель юридической ассоциации «Банкротный клуб» Олег Зайцев: «Набор цифр ни один человек не запомнит, большинство людей не записывают свои разговоры. А имя конкретного сотрудника может быть необходимо при подаче жалобы».

Как представляться роботам

Еще одно положение законопроекта предусматривает «маскировку» роботов-коллекторов, говорит один из собеседников РБК. К ним будут применяться те же требования, что и к живым взыскателям, следует из документа: таким образом, они тоже смогут сообщать должникам только имя и идентификационный номер. «В данном случае сближается понятие коллектора и робота», — указывает Рыков.

Автоматизированные взыскатели смогут не раскрывать гражданам, что с ними контактирует программа, объясняют суть положения собеседники РБК в рабочей группе. В начале разговора с человеком роботы должны будут сообщать только имя и идентификационный номер.

Должники должны знать, что звонок совершает робот, уверена Лазарева. Пока распознать автоматизированные программы в разговорах с должниками легко, но «прогресс на месте не стоит, и в скором будущем понять, живой собеседник или автомат с вами взаимодействует, будет значительно сложнее», считает она.

Если должник не сразу узнает в собеседнике робота, это не ущемляет его права, возражает Рыков. По его словам, сейчас автоматизированные системы взыскателей не настолько совершенны, чтобы ввести кого-то в заблуждение.

Власти предложили ограничить звонки роботов-коллекторов должникамРоботы становятся популярнее

Сейчас звонки роботов законом напрямую не регулируются — соответственно, взыскатели не обязаны прописывать четкие алгоритмы взаимодействия автоматизированных систем с должниками. Как писал РБК, понятия «робот-коллектор» и «автоматизированный интеллектуальный агент» в законопроекте о взыскании появились прошлой осенью. Они остались и в новой версии: звонки роботов будут считаться непосредственным взаимодействием с должниками.

Коллекторские агентства начали активно использовать роботов-коллекторов в последние годы. На автоматизированные системы приходится 68% всех взаимодействий с должниками, оценивал ранее гендиректор коллекторского бюро АБК Дмитрий Теплицкий. Руководитель «Первого коллекторского бюро» Павел Михмель отмечал, что роботы обслуживают около 30% портфеля компании.

У ВТБ робот-коллектор совершает более 300 тыс. звонков в месяц, отмечает Евгений Новиков: «Более 95% клиентов, общаясь с ним, не находят различий от разговора с человеком. Пока его работа касается стандартных, типовых разговоров. Но даже в этом случае у клиента есть возможность переключиться на общение с оператором».

Использование автоматизированных систем позволяет снизить число операторов, а также расходы на аренду помещений и оборудование, пояснил РБК руководитель крупного российского коллекторского агентства. Технологии позволяют роботам «подстраиваться под собеседника таким образом, что внешне действительно крайне сложно отличить робота от человека», отметил Илья Шиян, сооснователь компании «Квинт», разрабатывающей голосовых роботов.

Технологии позволяют роботам «подстраиваться под собеседника таким образом, что внешне действительно крайне сложно отличить робота от человека», отметил Илья Шиян, сооснователь компании «Квинт», разрабатывающей голосовых роботов.

Что такое коллектор и почему они связываются со мной?

Сборщики долгов включают в себя коллекторские агентства или юристов, которые взыскивают долги в рамках своего бизнеса. Есть также компании, которые покупают просроченные долги у кредиторов или других предприятий, а затем пытаются взыскать их. Эти коллекторы также называются агентствами по взысканию долгов, компаниями по взысканию долгов или покупателями долгов.

Инкассатор может попытаться связаться с вами, потому что:

- Кредитор считает, что вы просрочили задолженность.Кредиторы могут использовать своих собственных сборщиков долгов или могут передать или продать ваш долг внешнему сборщику долгов.

- Коллектор долга также может звонить вам, чтобы найти кого-то, кого вы знаете, если коллектор не раскрывает, что он собирает долг.

- Покупатель долга купил долг и теперь собирает этот долг или нанимает коллекторов.

Если коллектор связывается с вами для оплаты долга, и у вас есть опасения по поводу долга, суммы, которую он требует, или компании, связывающейся с вами, вы можете поговорить с юристом или кредитной консультационной организацией.Прежде чем поговорить с коллектором, подумайте о разработке плана. Возможно, вам удастся составить план платежей или договориться с ними о погашении долга.

Предупреждение: Вы можете попросить сборщика долгов перестать связываться с вами. Вы должны сделать это письменно. Если вы попросите их перестать связываться с вами, это не помешает им подать на вас в суд или сообщить о долге в кредитную компанию. Если у вас нет долга или вы уже выплатили его, важно принять меры, чтобы оспорить попытку взыскания долга.

Совет: CFPB подготовил образцы писем, которые вы можете использовать, чтобы ответить сборщику долгов, который пытается взыскать долг. В письмах есть советы по их использованию. Образцы писем могут помочь вам получить информацию, установить ограничения или прекратить дальнейшее общение или реализовать некоторые из ваших прав.

Кредитор или взыскатель долга также может направить негативный отчет в компанию, сообщающую потребителям, что повлияет на ваш кредитный отчет и кредитные рейтинги. В некоторых случаях долг может быть слишком старым, чтобы повлиять на ваш кредитный отчет или кредитные рейтинги.Если вы не уверены, что у вас есть задолженность, вы можете оспорить ее с коллектором и кредитной компанией. Если вы оспариваете долг в письменной форме в течение 30 дней с момента получения информации о долге от коллектора, он должен отправить вам подтверждение долга. Вы также можете запросить дополнительную информацию у сборщика долгов.

Если у вас возникли проблемы с взысканием долга, вы можете подать жалобу в CFPB онлайн или по телефону (855) 411-CFPB (2372).

Что такое сборщик долгов?

Коллектор — это физическое или юридическое лицо, которое собирает долги по просроченным счетам.

По данным FTC, сборщики долгов направляют в Федеральную торговую комиссию (FTC) больше предупреждений о мошенничестве, чем в любой другой отрасли, и на это есть веские причины. Немногие люди имеют положительный опыт работы со сборщиками долгов. Как потребитель, важно знать, как работают сборщики долгов, если вам когда-нибудь придется иметь с ними дело.

Что такое сборщик долгов?

Коллектор — это лицо или агентство, которое получает платежи за просроченные долги, отправленные сборщику кредитором, который первоначально выпустил долг.Обычно компаниям более рентабельно нанимать сборщиков долгов, чем продолжать тратить свои собственные ресурсы на получение платежей по просроченным счетам.

Сборщики долгов также включают «покупателей долгов», которые скупают просроченные долги и пытаются взыскать с них.

Политика отправки счетов сборщику долгов различается у кредиторов и кредиторов. Просмотр вашей кредитной карты или кредитного соглашения часто дает вам некоторую информацию о сроках вашего кредитора. Многие счета по кредитным картам отправляются в коллекторское агентство после нескольких месяцев неуплаты.Другие типы предприятий могут отправлять счета в агентства по сбору платежей всего через месяц или два или после пропущенных платежей.

Как работает взыскание долгов?

Когда они пытаются заставить вас выплатить ваш долг, коллекторы звонят вам, отправляют письма и уведомляют кредитные бюро о счете для взыскания. Коллекторы долга обязаны соблюдать Закон о справедливой практике взыскания долга (FDCPA) при взыскании с вас долга. Однако тысячи жалоб потребителей на сборщиков долгов доказывают, что они не всегда соблюдают закон.

FDCPA обычно не применяется к первоначальному кредитору, за исключением случаев, когда кредитор использует другое название компании для своих внутренних сборщиков долгов.

Когда и куда могут позвонить агентства по сбору платежей?

Коллекторы могут звонить вам только с 8 утра до 9 вечера. ваше местное время. Им разрешено звонить несколько раз в день, но им запрещено звонить вам повторно, чтобы «раздражать, оскорблять или беспокоить».

Если у них есть ваш рабочий номер телефона, сборщики долгов могут даже позвонить вам по месту работы, если вы не сообщите им, что ваш работодатель не одобряет такие звонки.Известно, что некоторые коллекционеры приходили к людям домой, чтобы взыскать долг. Удивительно, но это законно. Коллекторы долга могут даже позвонить по вашему личному номеру, если вы дадите номер своему кредитору, чтобы он мог с вами связаться.

Последние правила Бюро финансовой защиты потребителей разрешают сборщикам долгов отправлять потребителям текстовые сообщения или электронные письма при условии наличия четких инструкций по отказу от участия.

С кем могут связаться агентства по сбору платежей?

Когда сборщику долгов сложно связаться с вами, он может позвонить вашим друзьям или соседям, чтобы убедиться, что у них есть правильная контактная информация для вас. Им разрешено это делать, но им не разрешается раскрывать, что они взыскивают долг, и они обычно не могут связаться с одним и тем же человеком более одного раза.

Какие уведомления должны предоставлять коллекторские агентства?

Сборщики долгов будут отправлять уведомления о платеже по адресу, который у них есть для вас. В своем первом счете они должны уведомить вас, что у вас есть 30 дней, чтобы запросить подтверждение долга. Запрос на подтверждение вынуждает сборщика долга предоставить доказательство вашей задолженности.

По закону у сборщика долгов есть пять дней с момента первого контакта с вами, чтобы уведомить вас о сумме долга, кому вы должны деньги, и о том, что у вас есть 30 дней, чтобы попросить сборщика подтвердить задолженность.

Уведомление о подтверждении долга также может быть отправлено вам по телефону, если коллектор впервые обращается к вам по телефону. Если у них нет правильного адреса, вы можете никогда не получить уведомление о долге. И если у коллекционера нет вашего правильного номера телефона или адреса, вы можете не узнать об учетной записи, пока не увидите ее в своем кредитном отчете.

И если у коллекционера нет вашего правильного номера телефона или адреса, вы можете не узнать об учетной записи, пока не увидите ее в своем кредитном отчете.

Как сборщики долга влияют на ваш кредит?

Когда кредитор или кредитор отправляет счет сборщику долгов, сборщик может отправить информацию о вашем счете в бюро кредитных историй. Кредитор не должен сообщать вам, что ваш счет отправляется в сборы. Однако коллектор должен уведомить вас о взыскании долга, прежде чем он сможет предпринять какие-либо действия.

Счет для взыскания долга может отображаться в одном или всех трех ваших кредитных отчетах в зависимости от того, с какими кредитными бюро у сборщика долгов заключена договоренность.

Счета в коллекции могут нанести длительный ущерб вашему кредитному рейтингу

Если коллектор сообщит о счете в кредитные бюро, это может повредить вашему падению кредитного рейтинга, что затруднит получение одобрения для кредитных карт и ссуд.

Точные счета для взыскания задолженности могут оставаться в вашем кредитном отчете до семи лет с даты вашего первого пропущенного платежа. Если ваш кредитный отчет содержит коллекцию, которая вам не принадлежит, вы можете удалить ее, оспорив ее в кредитном бюро.

Если ваш кредитный отчет содержит коллекцию, которая вам не принадлежит, вы можете удалить ее, оспорив ее в кредитном бюро.

В то время как платные сборы могут выглядеть лучше для некоторых кредиторов, когда они квалифицируют вас для получения ссуды, ваш кредитный рейтинг может не улучшиться, если вы заплатите сборщику долгов. Со временем инкассовый счет будет меньше влиять на ваш кредит. Продолжая оплачивать все остальные счета вовремя, вы также сможете восстановить свой кредитный рейтинг после взыскания долга.

Чем занимается сборщик счетов и счетов?

Что такое сборщик счетов и счетов?

Когда тебе звонят из коллекторского агентства, это никогда не бывает хорошими новостями.Однако звонящего не стоит бояться.

Сборщик счетов и счетов, иногда называемый агентом по сбору платежей, является посредником между кредитором и должником. Их работа — согласовывать планы погашения с должниками и помогать им находить решения, облегчающие оплату просроченных счетов.

Чем занимается сборщик счетов и счетов?

Сборщик счетов и счетов обычно связывается с дебиторами по телефону, хотя иногда они делают это по почте.Они используют компьютерные системы для обновления контактной информации и записи прошлых попыток взыскания с конкретного должника. Хранение этих записей может помочь коллекционерам в будущих переговорах.

Сборщик счетов и счетов обычно выполняет следующие действия:

— находит потребителей и предприятия, у которых есть просроченные счета;

— отслеживает потребителей с устаревшим адресом

— информирует должников о том, что у них просрочен счет, и пытается провести переговоры платеж

— При необходимости ознакомьтесь с условиями продажи или контракта с должником

— Изучите причины просроченных счетов, которые могут помочь в переговорах

— Предложите кредитную консультацию или направьте потребителя к консультанту по долгам

Основная задача сборщика счетов и счетов — найти решение, приемлемое для должника и максимально увеличивающее платежи кредитору. Прислушиваясь к мнению должника и обращая внимание на его или ее проблемы, коллектор может найти решение.

После того, как коллектор и должник согласовывают план погашения, коллектор постоянно проверяет, чтобы должник платил вовремя. Если должник не платит, коллектор подает заявление кредитору, который затем может подать в суд. В крайних случаях этот судебный иск может включать возврат товара или отключение услуги.

Коллекторы должны соблюдать федеральные и местные законы, регулирующие взыскание долгов.Обычно у них есть цели, которых они ожидают. Обычно сюда входят количество звонков в час и процент успешных попыток.

Сборщики счетов и счетов, также известные как:

Сборщики счетов

По взысканию задолженности

Агент по сбору

Коллектор просроченных счетов

Как работает бизнес агентства по взысканию долгов

Если с вами впервые связался коллектор или вы беспокоитесь, что коллектор свяжется с вами из-за того, что вы задержали оплату счетов, у вас, вероятно, есть много вопросов, и вы, по понятным причинам, нервничаете по поводу этого процесса.

Эта статья познакомит вас с бизнесом по взысканию долгов, чтобы вы могли понять точку зрения коллекторского агентства. Это должно дать вам лучшее представление о том, что мотивирует сборщиков долгов и каковы их стимулы, что может помочь сгладить ваше взаимодействие с ними и сделать процесс менее напряженным.

Ключевые выводы

- Коллекторы могут работать самостоятельно или в агентствах по взысканию долгов, а некоторые также являются юристами.

- Коллекторы получают деньги, когда они взыскивают просроченный долг.

- Некоторые коллекторские агентства договариваются с потребителями о расчетах на сумму, меньшую причитающейся суммы.

- После пандемии COVID-19 были введены дополнительные федеральные, государственные и местные правила для защиты потребителей, столкнувшихся с долговыми проблемами.

Как работает взыскание долгов?

Коллекторы часто работают в агентствах по взысканию долгов, хотя некоторые действуют независимо. Некоторые также являются адвокатами. Иногда эти агентства действуют как посредники, собирая просроченные долги клиентов — долги с просрочкой не менее чем на 60 дней — и переводя их первоначальному кредитору.Кредитор выплачивает сборщику процент, обычно от 25% до 50% от собранной суммы. Агентства по взысканию долгов собирают просроченные долги всех типов: кредитные карты, медицинские, автомобильные, личные, бизнес, студенческие ссуды и даже неоплаченные счета за коммунальные услуги и сотовые телефоны.

Некоторые также являются адвокатами. Иногда эти агентства действуют как посредники, собирая просроченные долги клиентов — долги с просрочкой не менее чем на 60 дней — и переводя их первоначальному кредитору.Кредитор выплачивает сборщику процент, обычно от 25% до 50% от собранной суммы. Агентства по взысканию долгов собирают просроченные долги всех типов: кредитные карты, медицинские, автомобильные, личные, бизнес, студенческие ссуды и даже неоплаченные счета за коммунальные услуги и сотовые телефоны.

Коллекторские агентства обычно специализируются на типах взыскиваемых долгов. Например, агентство может взыскать только просроченные долги на сумму не менее 200 долларов, которым не исполнилось два года. Авторитетное агентство также ограничит свою работу взысканием долгов, срок давности которых варьируется в зависимости от штата.Срок исковой давности означает, что долг не слишком старый и кредитор все еще может взыскать его на законных основаниях.

Что касается долгов, которые трудно взыскать, некоторые агентства по сбору платежей также договариваются с потребителями о расчетах на сумму, меньшую причитающейся суммы. Коллекторы также могут передавать дела юристам, которые подают иски против клиентов, которые отказались платить коллекторскому агентству.

Коллекторы также могут передавать дела юристам, которые подают иски против клиентов, которые отказались платить коллекторскому агентству.

Агентства, покупающие долги

Когда первоначальный кредитор определяет, что получение долга маловероятно, он сокращает свои убытки, продав этот долг покупателю долга.Кредиторы объединяют множество счетов с похожими функциями и продают их как группу. Покупатели долговых обязательств могут выбирать из пакетов, которые:

- Относительно новые, без какой-либо другой сторонней деятельности по сбору платежей

- Очень старые учетные записи, которые другие сборщики не смогли собрать на

- Аккаунты, которые находятся где-то между

Покупатели долговых обязательств часто покупают эти пакеты через процесс торгов, платя в среднем четыре цента за каждый доллар номинальной стоимости долга.Другими словами, покупатель долга может заплатить 40 долларов за покупку просроченного счета, остаток которого составляет 1000 долларов. Чем старше долг, тем меньше он стоит, поскольку вероятность взыскания его ниже.

Чем старше долг, тем меньше он стоит, поскольку вероятность взыскания его ниже.

Тип долга также влияет на цену. Например, долг по ипотеке стоит больше, а долг за коммунальные услуги — значительно меньше.Покупатели долга сохраняют все, что собирают. Поскольку они пошли на риск, купив долг у первоначального кредитора (и заплатив авансом первоначальному кредитору), этот долг становится их собственным, и все собранные суммы принадлежат им.

Коллекторы получают деньги, когда они взыскивают просроченную задолженность. Чем больше они выздоравливают, тем больше зарабатывают. Старый долг, срок исковой давности которого истек или который иным образом считается безнадежным, покупается за гроши на доллар, потенциально принося сборщикам большие прибыли.

Чем занимаются сборщики долгов

Коллекторы используют письма и телефонные звонки, чтобы связаться с неплатежеспособными заемщиками и попытаться убедить их выплатить то, что они должны. Когда сборщики долгов не могут связаться с должником с контактной информацией, предоставленной первоначальным кредитором, они ищут дальше, используя компьютерное программное обеспечение и частных детективов. Они также могут проводить поиск активов должника, таких как банковские и брокерские счета, чтобы определить способность должника выплатить задолженность. Коллекторы могут сообщать о просроченных долгах в кредитные бюро, чтобы побудить потребителей платить, поскольку просроченные долги могут нанести серьезный ущерб кредитному рейтингу потребителя.

Они также могут проводить поиск активов должника, таких как банковские и брокерские счета, чтобы определить способность должника выплатить задолженность. Коллекторы могут сообщать о просроченных долгах в кредитные бюро, чтобы побудить потребителей платить, поскольку просроченные долги могут нанести серьезный ущерб кредитному рейтингу потребителя.

Коллекторы используют письма и телефонные звонки, чтобы связаться с просрочившими задолженность заемщиками и попытаться убедить их выплатить то, что они должны.

Коллектор долга должен полагаться на то, что должник заплатит, и не может изъять чек или получить доступ к банковскому счету, даже если маршрут и номера счетов известны, если не будет вынесено судебное решение.Это означает, что суд предписывает должнику выплатить определенную сумму определенному кредитору. Для этого коллекторское агентство должно подать на должника в суд до истечения срока давности и выиграть судебное решение против него. Это решение позволяет сборщику начать собирать заработную плату и банковские счета, но сборщик все равно должен связаться с работодателем и банком должника, чтобы запросить деньги.

Коллекторы также связываются с просроченными заемщиками, у которых уже есть судебные решения против них.Даже когда кредитор выигрывает судебное решение, получить деньги может быть сложно. Наряду с взиманием сборов с банковских счетов или транспортных средств, сборщики долгов могут попытаться заложить имущество или принудить к продаже актива.

Как работают солидные коллекционеры

Сборщики долгов имеют плохую репутацию из-за того, что они беспокоят потребителей. Федеральная торговая комиссия (FTC) получает больше жалоб на сборщиков долгов и покупателей долгов, чем любая другая отрасль в отдельности. Закон о справедливой практике взыскания долгов ограничивает способы взыскания долгов агентствами по сбору долгов, чтобы не допустить их злоупотреблений, несправедливости и обманчивы, и есть сборщики долгов, которые стараются не нарушать законы о защите прав потребителей.Взаимодействие с другими людьми

Вот чего можно ожидать от уважаемого коллекционера.

Коллекционер, который ведет себя должным образом, будет справедливым, уважительным, честным и законопослушным. После того, как вы сделаете письменный запрос на проверку долга, по поводу которого с вами связались (что является вашим законным правом), коллектор приостановит деятельность по взысканию задолженности и отправит вам письменное уведомление о сумме долга, компании, которой вы должны, и о том, как платить. Если коллектор не сможет подтвердить долг, компания прекратит попытки взыскать его с вас.Он также сообщит кредитным бюро, что предмет оспаривается, или попросит удалить его из вашего кредитного отчета. Если коллектор работает в качестве посредника для кредитора и не владеет вашим долгом, он уведомит кредитора о том, что он прекратил деятельность по взысканию, поскольку не смог проверить долг.

Коллекторы также должны соблюдать определенные временные рамки, например не сообщать о долге старше семи лет и отправлять письмо о подтверждении долга в течение пяти дней после первого контакта с должником.Взаимодействие с другими людьми

Авторитетные сборщики долгов будут пытаться получить точные и полные записи, чтобы не преследовать людей, которые на самом деле не должны денег. Если вы сообщите им, что задолженность возникла в результате кражи личных данных, они приложат разумные усилия для проверки вашего требования. Они также не будут пытаться подать на вас в суд за долги, выходящие за рамки срока давности.

Они не будут беспокоить вас, угрожать вам или относиться к вам по-другому из-за вашей расы, пола, возраста или других характеристик. Они не будут публиковать информацию о ваших задолженностях, пытаться обмануть вас, чтобы получить долг, и не будут притворяться быть сотрудниками правоохранительных органов или угрожать вам арестом.Они также не свяжутся с вами до 8:00 или после 21:00. без вашего разрешения.

Защита и продление долга COVID-19

Были введены федеральные, государственные и местные правила для защиты потребителей, столкнувшихся с долговыми проблемами в ответ на пандемию COVID-19. Первоначально раздел 4022 Закона CARES предусматривал защиту от потери права выкупа до 17 мая 2020 года для людей с ипотечными кредитами с федеральной поддержкой. Эти домовладельцы могут потребовать отсрочки до 180 дней с продлением до 180 дней.Это фактически останавливает потерю права выкупа, поскольку воздержание — это форма уменьшения убытков, которая предотвращает потерю права выкупа, пока вы соблюдаете соглашение.

Закон CARES также первоначально предлагал владельцам многоквартирных домов, поддерживаемых государством, защиту от расторжения договора, а их арендаторам — защиту от выселения. До 25 июля 2020 года дополнительная защита от выселения распространялась на всех, кто проживает в жилье, поддерживаемом федеральными властями.

Эти положения были первоначально продлены президентом Джо Байденом после того, как он подписал указ в первый день своего пребывания в должности.Администрация Байдена продлила мораторий на изъятие права выкупа и выселение до 31 марта 2021 года. Стремясь продолжать помогать домовладельцам во время пандемии, президент Джо Байден снова продлил этот мораторий до 30 июня 2021 года. Это касается всех, у кого есть правительство. ипотека, обеспеченная предприятиями, например, при поддержке Министерства сельского хозяйства США (USDA) и Федерального жилищного управления (FHA).