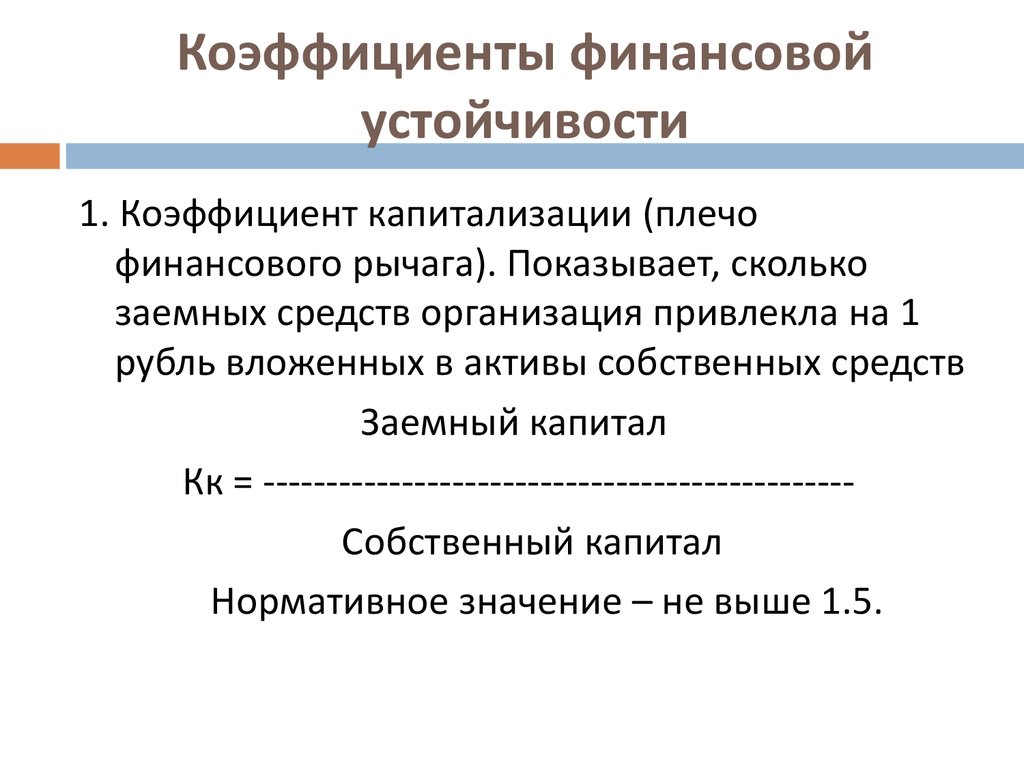

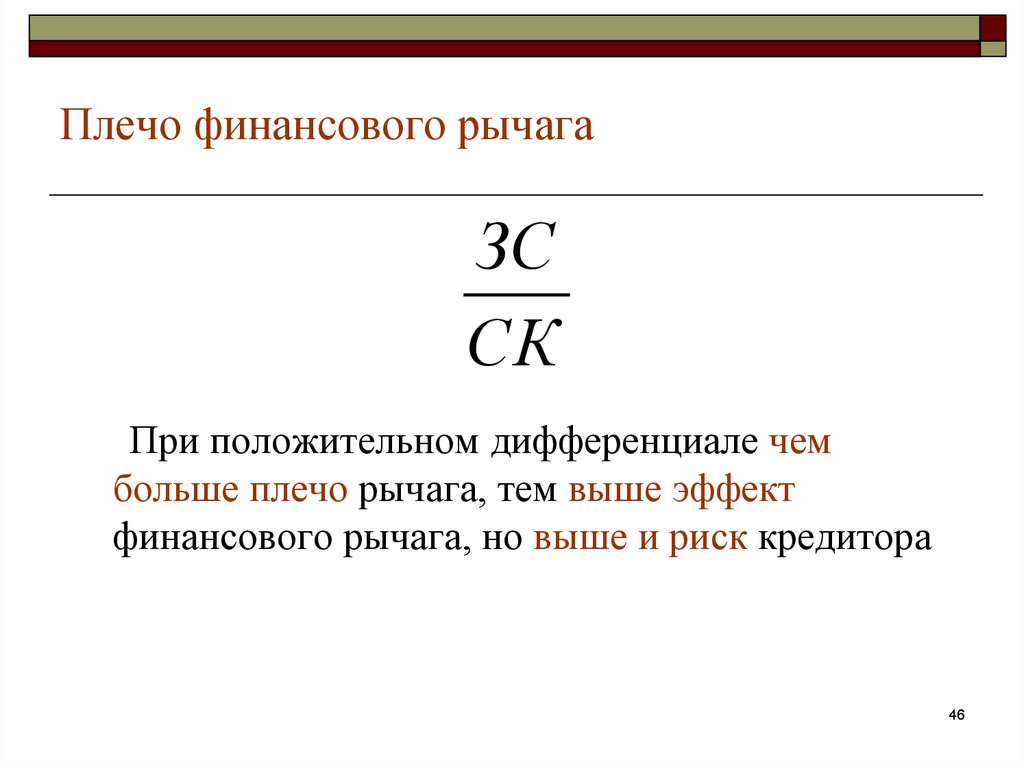

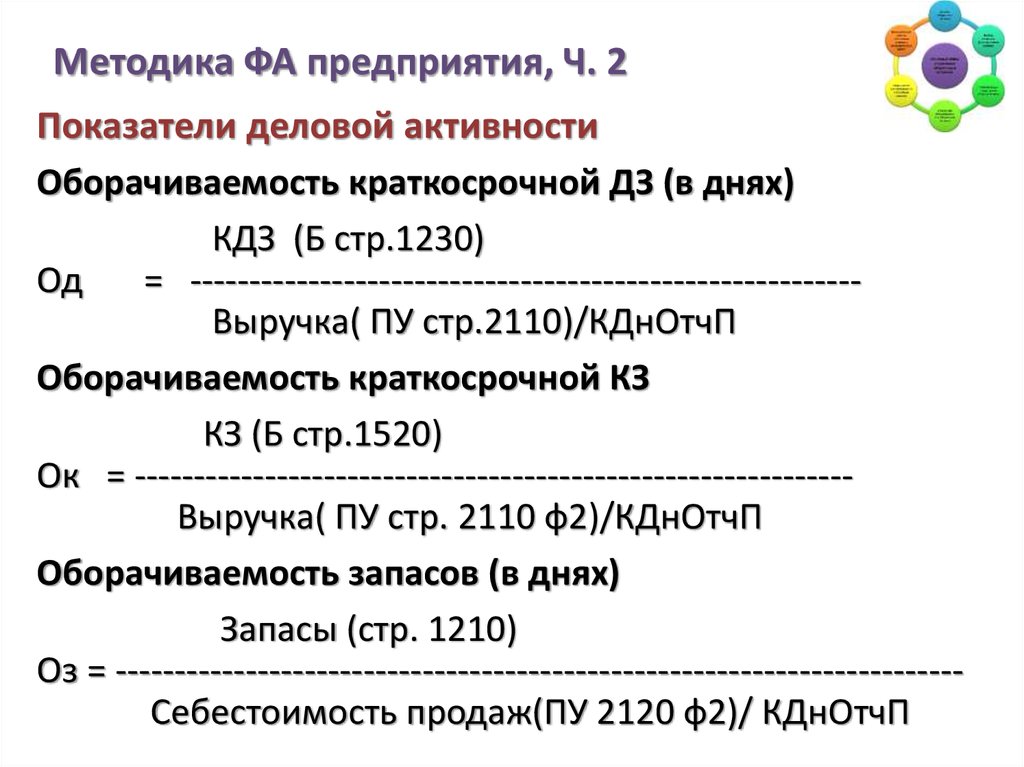

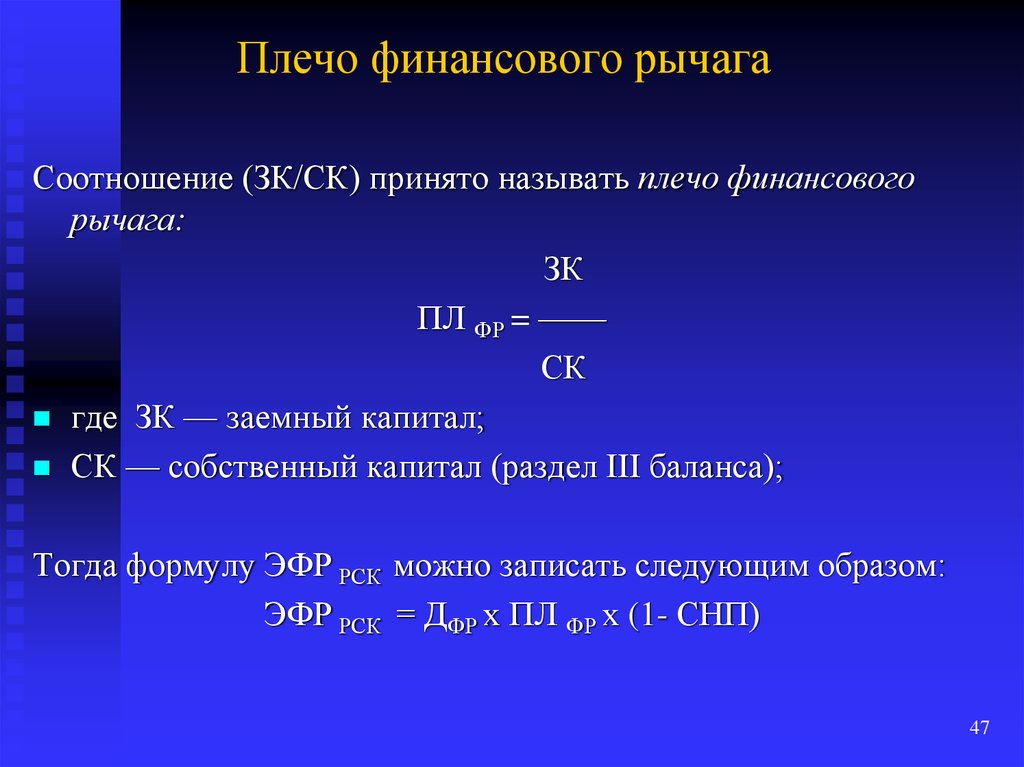

Коэффициент финансового левериджа: (Debt-to-equity ratio)

Коэффициент финансового левериджа: эффект рычага

Главная » ⚡ Финансовый анализ » Коэффициент финансового левериджа. Эффект финансового рычага

Автор Василий Жданов На чтение 3 мин Просмотров 59.2к.

Для оценки финансовой устойчивости предприятия в долгосрочной перспективе в практике используется показатели (коэффициент) финансового левериджа.

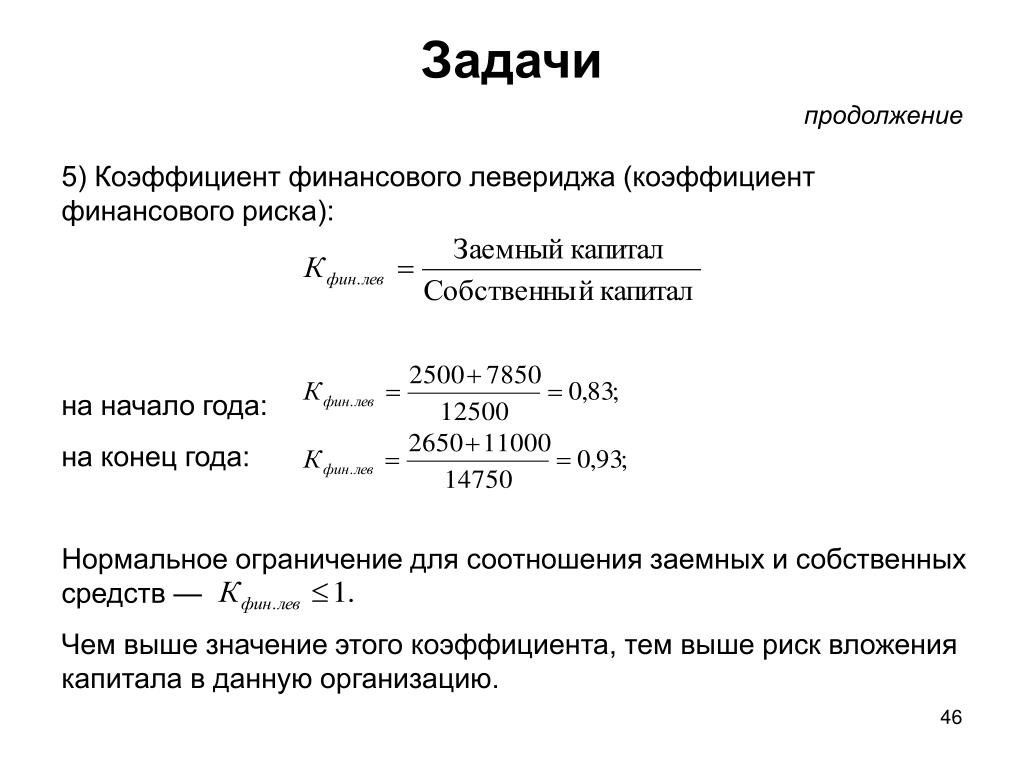

Коэффициент финансового левериджа – представляет собой отношение заемных средств предприятия к собственным средствам (капиталу). Данный коэффициент близок к коэффициенту автономии. Понятие финансового левериджа используется в экономике для того что бы показать, что с использованием заемного капитала предприятие формирует финансовый рычаг для увеличения рентабельности деятельности и отдачи от собственного капитала.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Формула расчета коэффициента финансового левериджа

Коэффициент финансового левериджа = Обязательства / Собственный капитал

Под обязательствами различные авторы используют либо сумму краткосрочных и долгосрочных обязательств или только долгосрочные обязательства. Инвесторы и владельцы предприятий предпочитают более высокий коэффициент финансового левериджа, потому что это обеспечивает большую норму рентабельности. Кредиторы наоборот вкладываются в предприятия с меньшим коэффициентом финансового левериджа, так как данное предприятие финансово не зависимо и имеет меньший риск банкротства.

Коэффициент финансового левериджа = (Долгосрочные обязательства + Краткосрочные обязательства) / Собственный капитал

Коэффициент финансового левериджа = Долгосрочные обязательства / Собственный капитал

Если расписать на факторы коэффициент финансового левериджа, то по Г.В. Савицкой формула будет иметь следующий вид:

КФЛ = (Доля заемного капитала в общей сумме активов) / (Доля основного капитала в общей сумме активов) / (Доля оборотного капитала в общей сумме активов) / (Доля собственного оборотного капитала в оборотных активах) * Маневренность собственного капитала)

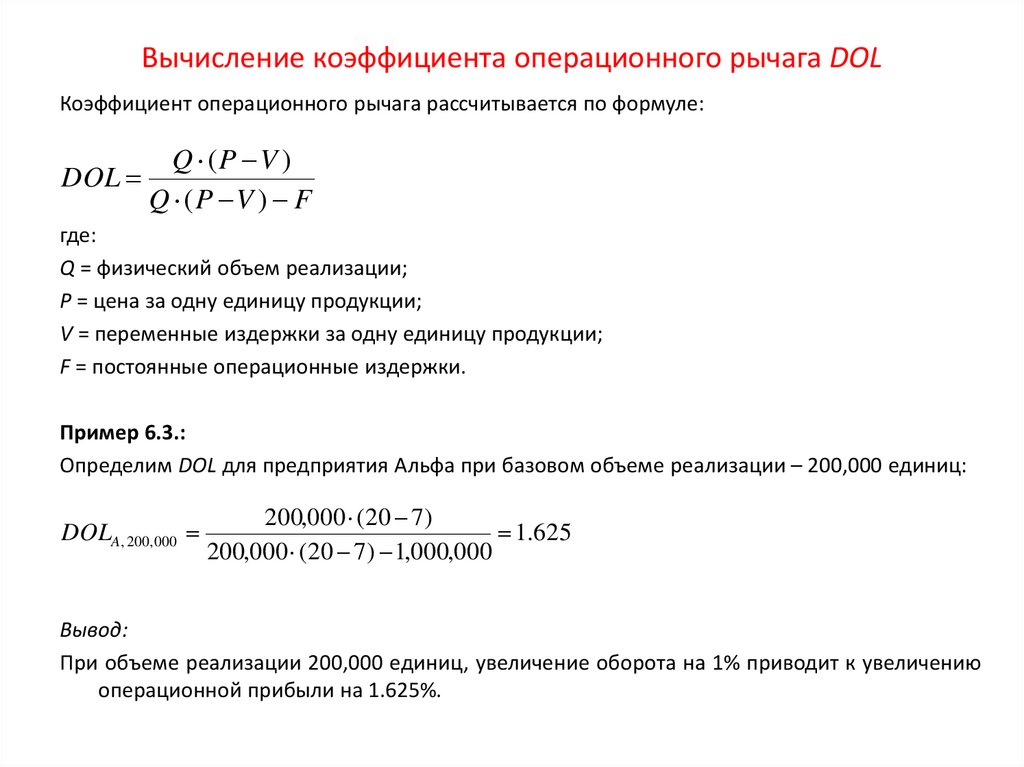

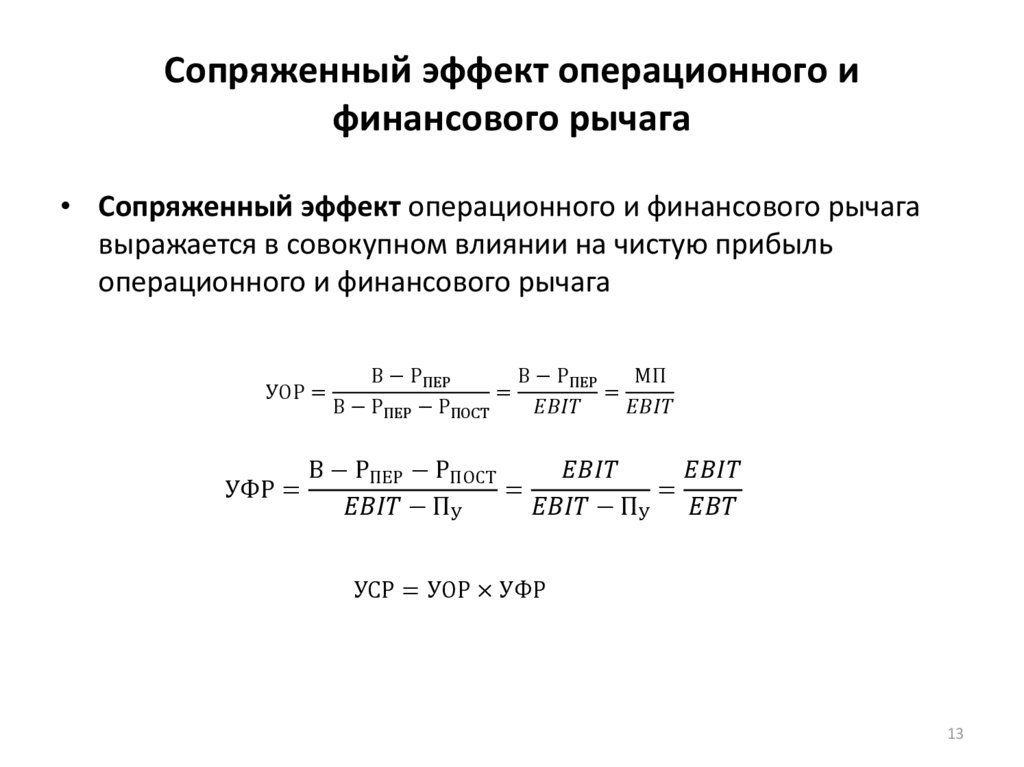

Видео-урок: «Операционный леверидж»

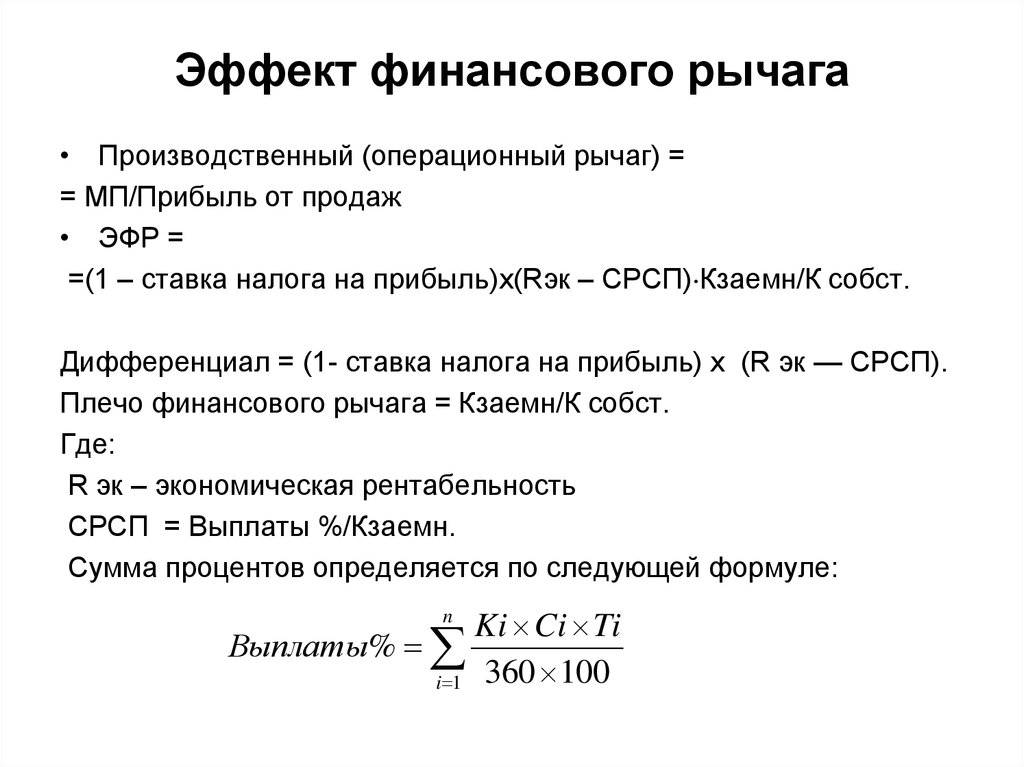

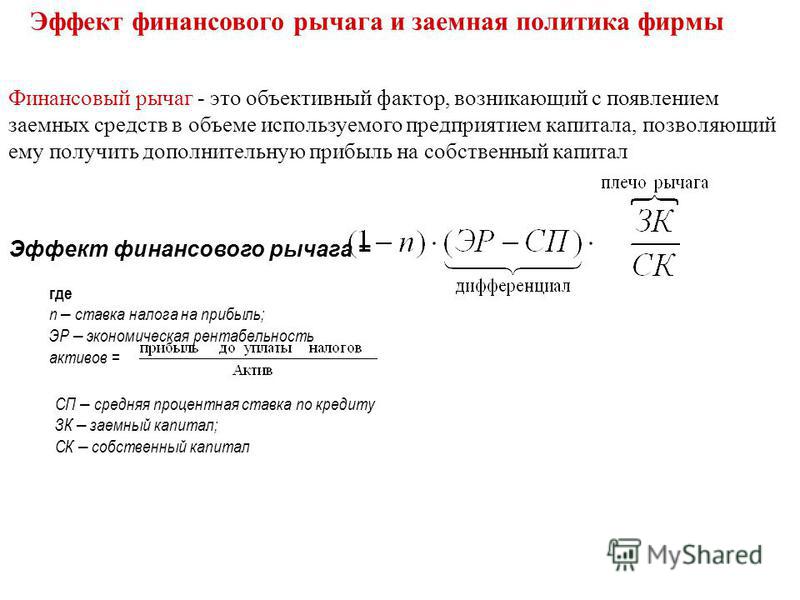

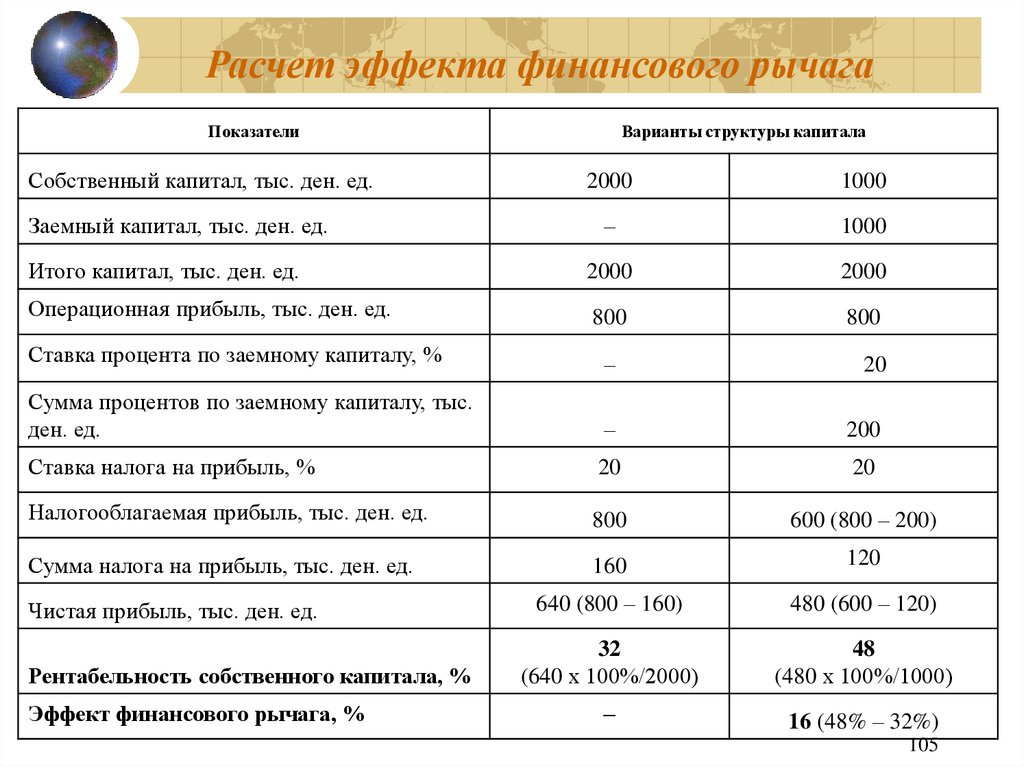

Эффект финансового рычага (левериджа)

Коэффициент финансового левериджа тесно связан с эффектом финансового рычага, который также называет эффектов финансового левериджа.

Эффект финансового рычага показывает норму увеличения рентабельности собственного капитала при увеличении доли заемного капитала.

Эффект финансового рычага = (1-Ставка налога на прибыль) * (Коэффициент валовой рентабельности – Средний размер процентов за кредит у предприятия) * (Сумма заемного капитала) / (Сумма собственного капитала предприятия)

(1-Ставка налога на прибыль) представляет собой налоговый корректор показывают связь эффекта финансового рычага и различных налоговых режимов.

(Коэффициент валовой рентабельности – Средний размер процентов за кредит у предприятия) представляет разницу между рентабельностью производства и средним процентом по кредитам и другим обязательствам.

(Сумма заемного капитала) / (Сумма собственного капитала предприятия) представляет собой коэффициент финансового рычага (левериджа) характеризующий структуру капитала предприятия и уровень финансового риска.

Нормативные значения коэффициента финансового левериджа

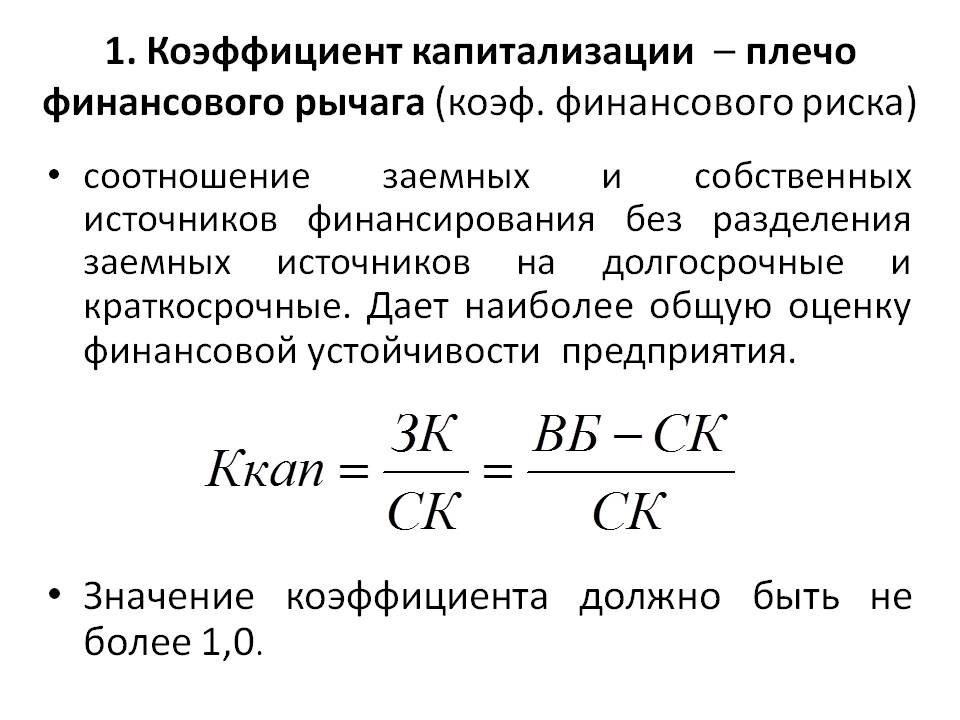

Нормативным значением в отечественной практике считается значение коэффициента левериджа равного 1, то есть равные доли, как обязательств, так и собственного капитала.

В развитых странах, как правило, коэффициент левериджа составляет 1,5, то есть 60% заемного капитала и 40% собственного.

Если коэффициент больше 1 то предприятие финансирует свои активы за счет привлеченных средств кредиторов, если меньше 1, то предприятие финансирует свои активы за счет собственных средств.

Также нормативные значения коэффициента финансового левериджа зависит от отрасли предприятия, размеров предприятия, фондоемкости производства, сроку существования, рентабельности производства и т.д. Поэтому коэффициент следует сопоставить с аналогичными предприятия отрасли.

Высокие значения коэффициента финансового левериджа могут быть у предприятий с прогнозируемым потоком денежных средств за товары, а также для организаций имеющих высокую долю высоколиквидных активов.

Автор: к.э.н. Жданов И.Ю.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

финансовый рычаг

Оцените автора

как понять, что бизнес попал в долговую яму?

Для увеличения доли кредитных средств в структуре капитала компании нужно иметь конкретные цели и экономическое обоснование такого действия. Для этого рассчитывается финансовый рычаг (на языке экономистов — финансовый леверидж, FL). В статье рассмотрим особенности и экономический смысл этого показателя, обозначим формулу его расчета и итоговые значения, считающиеся нормой в России.

Для этого рассчитывается финансовый рычаг (на языке экономистов — финансовый леверидж, FL). В статье рассмотрим особенности и экономический смысл этого показателя, обозначим формулу его расчета и итоговые значения, считающиеся нормой в России.

В чем суть?

Организации берут кредиты и займы для увеличения объема собственных средств и ускорения их оборачиваемости. Если долговая нагрузка чересчур высокая, то развитие бизнеса затормаживается, а сумма процентных платежей существенно сокращает полученную прибыль. Есть и обратная сторона вопроса — при недостаточном обеспечении кредитными средствами, оборотных средств может не хватать, что тоже оказывает негативное воздействие на доходность. Эффект финансового рычага (далее — ЭФР) это показатель, который определяет соотношение между привлеченным (заемным) и собственным капиталом организации. Сущность показателя в том, что он позволяет вычислить оптимальное соотношение своих и чужих средств, при котором рентабельность и эффективность бизнеса будут на должном уровне. С помощью Сервиса проверки контрагентов, разработанного Цифровой платформой СберКорус, можно в режиме онлайн и буквально за пару кликов узнать о финансовом состоянии любой организации, а также провести анализ кредитоспособности на основе данных из первоклассных источников.

С помощью Сервиса проверки контрагентов, разработанного Цифровой платформой СберКорус, можно в режиме онлайн и буквально за пару кликов узнать о финансовом состоянии любой организации, а также провести анализ кредитоспособности на основе данных из первоклассных источников.

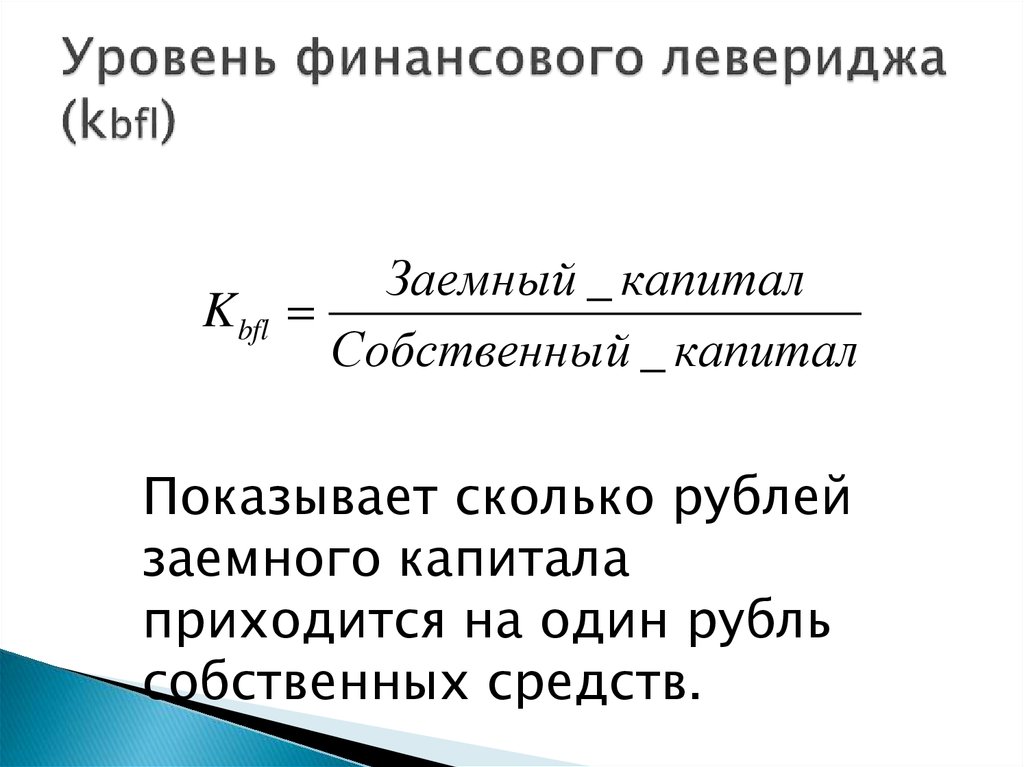

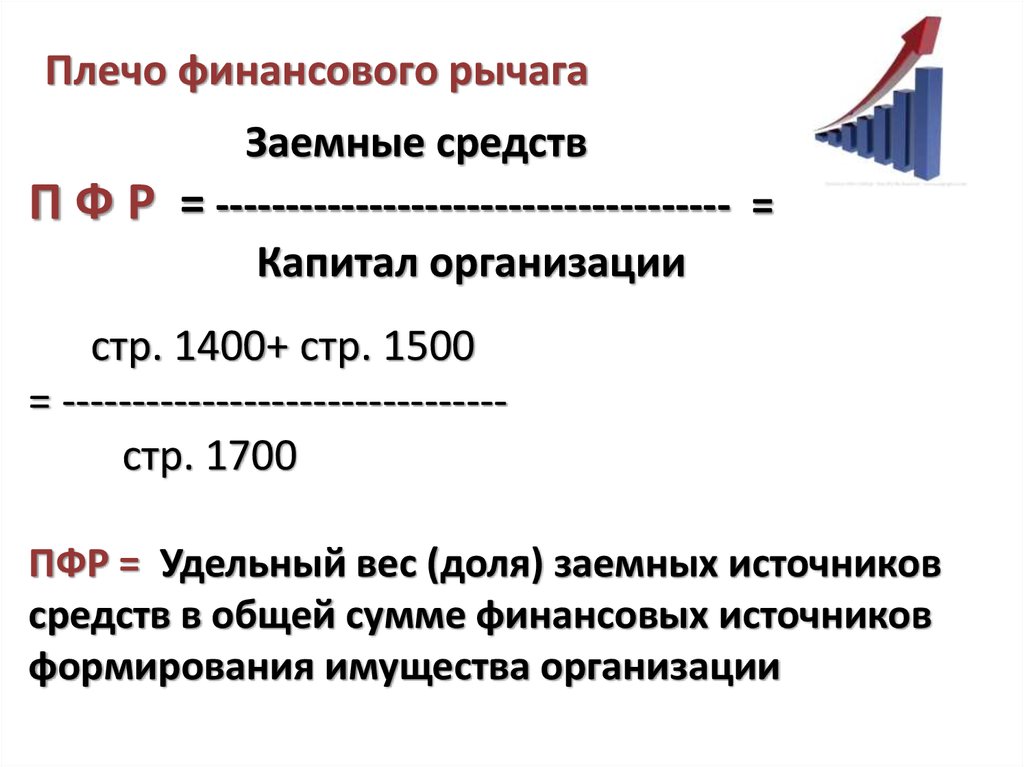

Коэффициент финансового рычага

Сразу оговоримся, что существует два взаимосвязанных показателя, которые надо различать — плечо или коэффициент финансового рычага (КФР) и эффект финансового рычага (ЭФР). Сначала необходимо рассчитать КФР по простой формуле:

КФР = Заемный капитал / Собственный капитал

Значение этого показателя всегда положительное и должно выражаться в денежных единицах. КФР легко посчитать по статьям бухгалтерского баланса организации: в числитель необходимо поставить итог по строкам «Заемные средства» разделов «Долгосрочные обязательства» и «Краткосрочные обязательства», а в знаменатель — значение строки «Капитал и резервы».

Если итог выйдет более единицы — это говорит о наличии рисков. Общее правило такое: чем выше показатель КФР, тем плачевнее финансовые дела у компании. Иначе говоря, если доля кредитных денег составляет большую часть капитала, то компания может не потянуть имеющуюся долговую нагрузку и обанкротиться.

Общее правило такое: чем выше показатель КФР, тем плачевнее финансовые дела у компании. Иначе говоря, если доля кредитных денег составляет большую часть капитала, то компания может не потянуть имеющуюся долговую нагрузку и обанкротиться.

При этом стоит учитывать, что нормативное значение КФР зависит от отраслевых особенностей. К примеру, для такой капиталоемкой деятельности, как машиностроение, КФР будет гораздо выше, чем для деятельности в сфере информационных технологий. Иными словами — справедливо сравнивать этот показатель лишь в границах одной отрасли.

Как рассчитывать ЭФР?

Этот показатель является более комплексным, считается по формуле:

ЭФР = ( 1 — Налоговый корректор) * Дифференциал (DFL) * КФР

В формуле расчета мы видим два новых показателя. Рассмотрим их подробнее:

-

Налоговый корректор. Для его расчета необходимо вычесть из единицы применяемую ставку по налогу на прибыль.

Он показывает изменение уровня финансового рычага при усилении или ослаблении налоговой нагрузки. Для российских компаний действует ставка 20%, в таком случае налоговый корректор будет равен величине 0,8 ( 1 — 0,2 ).

Он показывает изменение уровня финансового рычага при усилении или ослаблении налоговой нагрузки. Для российских компаний действует ставка 20%, в таком случае налоговый корректор будет равен величине 0,8 ( 1 — 0,2 ). -

Дифференциал финансового рычага (DFL). Представляет собой разницу между рентабельностью активов (ROA) и кредитной ставкой. Процентный показатель ROA является отношением чистой прибыли к активам компании. Он отражает объем доходности, которая получена от использования основных фондов. Отрицательное значение при расчете DFL возникает, если ROA ниже стоимости заемного капитала. Это свидетельствует о высоких рисках возникновения убытков в недалеком будущем.

Он показывает изменение уровня финансового рычага при усилении или ослаблении налоговой нагрузки. Для российских компаний действует ставка 20%, в таком случае налоговый корректор будет равен величине 0,8 ( 1 — 0,2 ).

Он показывает изменение уровня финансового рычага при усилении или ослаблении налоговой нагрузки. Для российских компаний действует ставка 20%, в таком случае налоговый корректор будет равен величине 0,8 ( 1 — 0,2 ). В результате, если ЭФР получился со знаком «+» — достигается положительный эффект финансового рычага. Это означает, что привлечение заемных средств будет рациональным решением, ведь это может повысить рентабельность и экономическую силу собственных средств.

Нормативные значения ЭФР

Зарубежные финансовые эксперты считают, что нормой для показателя ЭФР является значение от 0,5 до 0,7. Для бизнеса в России соблюдение таких нормативов не представляется возможным, потому что при увеличении долговой нагрузки растут и расходы на процентные платежи по кредитам и займам. Это, в свою очередь, уменьшает чистую прибыль компании и ведет к получению отрицательного DFL. Для российских реалий, в которых стоимость кредитов значительно выше, чем в других странах, следует выбрать такой ориентир по ЭФР: от 0,2 до 0,3.

Что это такое, что он говорит вам, как рассчитать

Что такое коэффициент кредитного плеча?

Коэффициент левериджа — это любой из нескольких финансовых показателей, которые смотрят на то, сколько капитала поступает в виде долга (кредитов), или оценивают способность компании выполнять свои финансовые обязательства.

Ключевые выводы

- Коэффициент финансового рычага — это любой из нескольких финансовых показателей, который оценивает способность компании выполнять свои финансовые обязательства.

- Коэффициент финансового рычага также может использоваться для измерения состава операционных расходов компании, чтобы получить представление о том, как изменения объема производства повлияют на операционный доход.

- Общие коэффициенты левериджа включают отношение долга к собственному капиталу, мультипликатор собственного капитала, степень финансового левериджа и коэффициент потребительского левериджа.

- Банки имеют регулирующий надзор за уровнем левериджа, который они могут удерживать.

Понимание коэффициента кредитного плеча

Что говорит вам коэффициент кредитного плеча?

Слишком большой долг может быть опасен для компании и ее инвесторов. Однако, если деятельность компании может обеспечить более высокую норму прибыли, чем процентная ставка по ее кредитам, то долг может способствовать росту. Неконтролируемый уровень долга может привести к понижению кредитного рейтинга или даже к худшему. С другой стороны, слишком мало долгов также может вызывать вопросы. Нежелание или неспособность заимствовать может быть признаком того, что операционная маржа ограничена.

Существует несколько различных коэффициентов, которые можно классифицировать как коэффициент левериджа, но основными учитываемыми факторами являются заемный капитал, собственный капитал, активы и процентные расходы.

Коэффициент финансового рычага также можно использовать для измерения состава операционных расходов компании, чтобы получить представление о том, как изменения в объеме производства повлияют на операционный доход. Постоянные и переменные затраты — это два типа операционных затрат; в зависимости от компании и отрасли, сочетание будет отличаться.

Постоянные и переменные затраты — это два типа операционных затрат; в зависимости от компании и отрасли, сочетание будет отличаться.

Наконец, коэффициент потребительского левериджа относится к уровню потребительского долга по сравнению с располагаемым доходом и используется в экономическом анализе и политиками.

Банки и коэффициенты кредитного плеча

Банки являются одними из самых заемных учреждений в Соединенных Штатах. Сочетание банковского обслуживания с частичным резервированием и защиты Федеральной корпорации страхования депозитов (FDIC) создало банковскую среду с ограниченными кредитными рисками.

Чтобы компенсировать это, три отдельных регулирующих органа, FDIC, Федеральная резервная система и Валютный контролер, пересматривают и ограничивают коэффициенты кредитного плеча для американских банков. большой капитал банк выделяет на собственные активы. Уровень капитала важен, потому что банки могут «списать» капитальную часть своих активов, если общая стоимость активов упадет. Активы, финансируемые за счет долга, не могут быть списаны, потому что держатели облигаций и вкладчики банка должны эти средства.

Активы, финансируемые за счет долга, не могут быть списаны, потому что держатели облигаций и вкладчики банка должны эти средства.

Банковские правила для коэффициентов кредитного плеча сложны. Федеральная резервная система разработала правила для банковских холдингов, хотя эти ограничения различаются в зависимости от рейтинга, присвоенного банку. Как правило, банки, которые переживают быстрый рост или сталкиваются с операционными или финансовыми трудностями, должны поддерживать более высокие коэффициенты заемных средств.

Существует несколько форм требований к капиталу и минимальных резервов, размещаемых в американских банках через FDIC и Валютный контролер, которые косвенно влияют на коэффициенты левериджа. Уровень пристального внимания к коэффициентам заемных средств увеличился после Великой рецессии 2007–2009 годов.когда банки, которые были «слишком велики, чтобы обанкротиться», были визитной карточкой, чтобы сделать банки более платежеспособными. Эти ограничения естественным образом ограничивают количество выдаваемых кредитов, поскольку банку труднее и дороже привлечь капитал, чем занять средства. Более высокие требования к капиталу могут снизить дивиденды или снизить стоимость акций, если будет выпущено больше акций.

Более высокие требования к капиталу могут снизить дивиденды или снизить стоимость акций, если будет выпущено больше акций.

Для банков коэффициент левериджа уровня 1 чаще всего используется регулирующими органами.

Коэффициенты финансового рычага для оценки платежеспособности и структуры капитала

Возможно, наиболее известным коэффициентом финансового рычага является отношение долга к собственному капиталу.

Отношение долга к собственному капиталу (D/E)

Это выражается как:

Отношение заемного капитала к собственному знак равно Всего обязательства Общий акционерный капитал \text{Отношение долга к собственному капиталу} = \frac{\text{Общая сумма обязательств}}{\text{Общая сумма акционерного капитала}} Соотношение долга к собственному капиталу = общая сумма акционерного капитала, общая сумма обязательств

Например, долгосрочная задолженность United Parcel Service за квартал, закончившийся в декабре 2019 года.составил 21,8 миллиарда долларов. Общий акционерный капитал United Parcel Service на конец декабря 2019 года составил 3,3 миллиарда долларов. Коэффициент D/E компании за квартал составил 8,62. Это считается высоким.

Общий акционерный капитал United Parcel Service на конец декабря 2019 года составил 3,3 миллиарда долларов. Коэффициент D/E компании за квартал составил 8,62. Это считается высоким.

Высокое соотношение долг/собственный капитал обычно указывает на то, что компания агрессивно финансирует свой рост за счет долга. Это может привести к нестабильной прибыли в результате дополнительных расходов по процентам. Если процентные расходы компании становятся слишком высокими, это может увеличить шансы компании на дефолт или банкротство.

Как правило, отношение D/E выше 2,0 указывает на рискованный сценарий для инвестора; однако этот критерий может варьироваться в зависимости от отрасли. Предприятиям, требующим больших капитальных затрат (CapEx), таким как коммунальные и производственные компании, может потребоваться больше кредитов, чем другим компаниям. Рекомендуется измерять коэффициенты финансового рычага фирмы по сравнению с прошлыми результатами и с компаниями, работающими в той же отрасли, чтобы лучше понять данные. Соотношение D/E у Fedex составляет 1,78, поэтому есть основания для беспокойства в отношении UPS. Однако большинство аналитиков считают, что UPS зарабатывает достаточно денег, чтобы покрыть свои долги.

Соотношение D/E у Fedex составляет 1,78, поэтому есть основания для беспокойства в отношении UPS. Однако большинство аналитиков считают, что UPS зарабатывает достаточно денег, чтобы покрыть свои долги.

Множитель капитала

Множитель собственного капитала аналогичен, но заменяет долг активами в числителе:

Множитель капитала знак равно Всего активов Общий капитал \text{Множитель капитала} = \frac{\text{Общие активы}}{\text{Общий капитал}} Множитель капитала = общий капитал, общие активы

Например, предположим, что Macy’s (NYSE: M) имеет активы на сумму 19,85 млрд долларов и акционерный капитал в размере 4,32 млрд долларов. Мультипликатор капитала будет равен:

$ 1 9. 8 5 миллиард ÷ $ 4 . 3 2 миллиард знак равно 4 . 5 9 \$19,85 \text{ миллиард} \div \$4,32 \text{ миллиард} = 4,59 19,85 млрд долларов ÷ 4,32 млрд долларов = 4,59

Хотя задолженность конкретно не упоминается в формуле, она является основным фактором, учитывая, что общие активы включают задолженность.

Помните, что общих активов = общий долг + общий акционерный капитал . Высокий коэффициент компании 4,59 означает, что активы в основном финансируются за счет долга, а не собственного капитала. Исходя из расчета мультипликатора собственного капитала, активы Macy’s финансируются за счет обязательств на сумму 15,53 миллиарда долларов.

Мультипликатор собственного капитала является компонентом анализа DuPont для расчета рентабельности собственного капитала (ROE):

анализ компании DuPont знак равно Н п М × А Т × Е М куда: Н п М знак равно Рентабельность по чистой прибыли А Т знак равно оборот активов в ходе хозяйственной деятельности Е М знак равно мультипликатор капитала \begin{выровнено} &\text{анализ DuPont} = NPM \times AT \times EM\\ &\textbf{где:}\\ &NPM=\text{маржа чистой прибыли}\\ &AT=\text{оборачиваемость активов} \\ &EM=\text{множитель капитала}\\ \end{выровнено} Анализ DuPont = NPM × AT × EM, где: NPM = маржа чистой прибыли AT = оборачиваемость активов EM = мультипликатор собственного капитала

Отношение долга к капитализации

Показателем, который измеряет размер долга в структуре капитала компании, является отношение долга к капитализации, которое измеряет финансовый рычаг компании. Он рассчитывается как:

Он рассчитывается как:

Общий долг к капитализации знак равно ( С Д + л Д ) ( С Д + л Д + С Е ) куда: С Д знак равно краткосрочный долг л Д знак равно долгосрочные кредиты С Е знак равно собственный капитал \begin{align} &\text{Общий долг к капитализации} = \frac{(SD + LD)}{(SD + LD + SE)}\\ &\textbf{где:}\\ &SD=\text{short -срочный долг}\\ &LD=\text{долгосрочный долг}\\ &SE=\text{акционерный капитал}\\ \end{выровнено} Общий долг к капитализации = (SD + LD + SE) (SD + LD), где: SD = краткосрочный долг LD = долгосрочный долг SE = акционерный капитал

В этом соотношении операционная аренда капитализируется, а собственный капитал включает как обыкновенные, так и привилегированные акции. Вместо использования долгосрочного долга аналитик может решить использовать общий долг для измерения долга, используемого в структуре капитала фирмы. Формула в этом случае будет включать долю меньшинства и привилегированные акции в знаменателе.

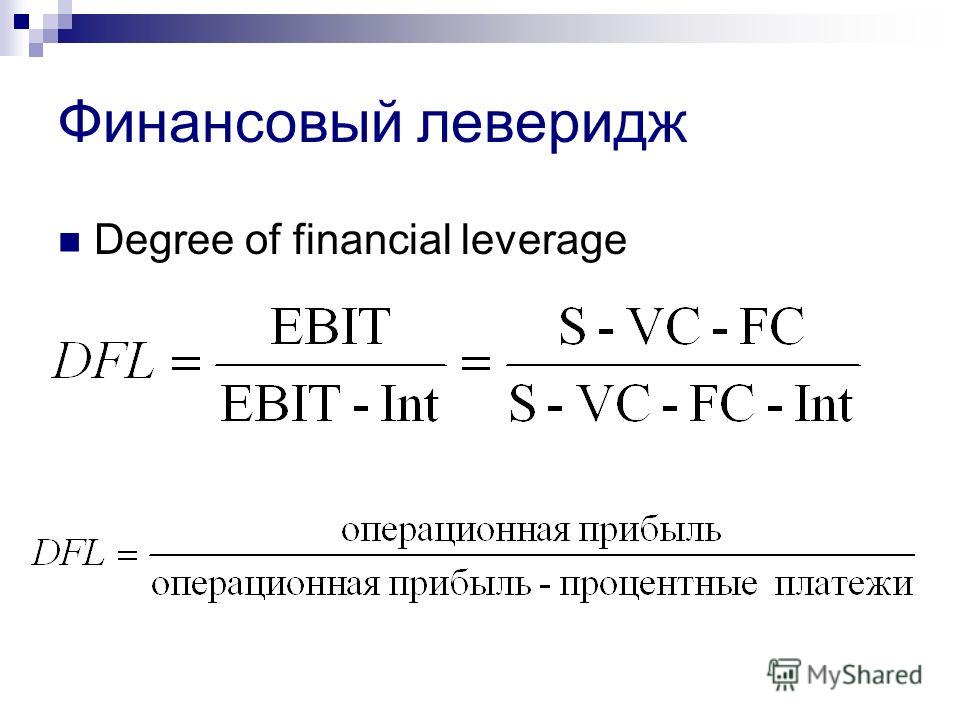

Степень финансового рычага

Степень финансового рычага (DFL) — это коэффициент, который измеряет чувствительность прибыли компании на акцию (EPS) к колебаниям ее операционного дохода в результате изменений в ее структуре капитала. Он измеряет процентное изменение прибыли на акцию на единицу изменения прибыли до вычета процентов и налогов (EBIT) и представляется как:

Он измеряет процентное изменение прибыли на акцию на единицу изменения прибыли до вычета процентов и налогов (EBIT) и представляется как:

Д Ф л знак равно % изменение в Е п С % изменение в Е Б я Т куда: Е п С знак равно прибыль на акцию Е Б я Т знак равно прибыль до вычета процентов и налогов \begin{align} &DFL = \frac{\% \text{ изменение }EPS}{\% \text{ изменение }EBIT} \\ &\textbf{где:}\\ &EPS=\text{прибыль на акцию }\\ &EBIT=\text{прибыль до вычета процентов и налогов}\\ \end{выровнено} DFL=% изменения EBIT % изменения EPS, где:EPS=прибыль на акциюEBIT=прибыль до вычета процентов и налогов

Альтернативно DFL может быть представлен уравнением ниже:

Д Ф л знак равно Е Б я Т Е Б я Т − интерес DFL = \frac{EBIT}{EBIT — \text{проценты}} DFL = EBIT-проценты EBIT

Это соотношение указывает на то, что чем выше степень финансового рычага, тем более волатильными будут доходы. Поскольку проценты обычно являются фиксированными расходами, кредитное плечо увеличивает доходность и прибыль на акцию. Это хорошо, когда операционная прибыль растет, но может стать проблемой, когда операционная прибыль находится под давлением.

Это хорошо, когда операционная прибыль растет, но может стать проблемой, когда операционная прибыль находится под давлением.

Коэффициент потребительского кредитного плеча

Коэффициент потребительского кредитного плеча используется для количественной оценки суммы долга среднего американского потребителя по отношению к его располагаемому доходу.

Некоторые экономисты заявляют, что быстрое увеличение уровня потребительского долга способствовало росту корпоративных доходов за последние несколько десятилетий. Другие обвиняли высокий уровень потребительского долга в качестве основной причины великой рецессии.

Коэффициент потребительского кредитного плеча знак равно Общий долг семьи Располагаемый личный доход \text{Коэффициент потребительского левериджа} = \frac{\text{Общий долг домохозяйства}}{\text{Располагаемый личный доход}} Коэффициент потребительского кредитного плеча = Располагаемый личный доход Общий долг домохозяйства

Понимание того, как долг увеличивает прибыль, является ключом к пониманию левериджа. Долг — это не обязательно плохо, особенно если долг берется для инвестирования в проекты, которые принесут положительную прибыль. Таким образом, кредитное плечо может увеличить доходность, хотя оно также может увеличить убытки, если доходность окажется отрицательной.

Долг — это не обязательно плохо, особенно если долг берется для инвестирования в проекты, которые принесут положительную прибыль. Таким образом, кредитное плечо может увеличить доходность, хотя оно также может увеличить убытки, если доходность окажется отрицательной.

Отношение долга к капиталу

Отношение долга к капиталу – это показатель финансового рычага компании. Это один из наиболее значимых коэффициентов долга, поскольку он фокусируется на соотношении долговых обязательств как компонента общей базы капитала компании. Долг включает в себя все краткосрочные и долгосрочные обязательства. Капитал включает долг компании и собственный капитал.

Этот коэффициент используется для оценки финансовой структуры фирмы и того, как она финансирует свою деятельность. Как правило, если у компании высокое отношение долга к капиталу по сравнению с ее аналогами, у нее может быть более высокий риск дефолта из-за влияния долга на ее деятельность. В нефтяной отрасли порог отношения долга к капиталу составляет около 40%. Выше этого уровня стоимость долга значительно возрастает.

Выше этого уровня стоимость долга значительно возрастает.

Коэффициент соотношения долга к EBITDA

Отношение долга к EBITDA измеряет способность компании погасить возникшую задолженность. Этот коэффициент, обычно используемый кредитными агентствами, определяет вероятность дефолта по выпущенному долгу. Поскольку нефтяные и газовые компании, как правило, имеют большой долг в своих балансах, этот коэффициент полезен для определения того, сколько лет EBITDA потребуется для погашения всего долга. Как правило, это может вызывать тревогу, если соотношение превышает 3, но это может варьироваться в зависимости от отрасли.

Отношение долга к EBITDAX

Другим вариантом отношения долга к EBITDA является соотношение долга к EBITDAX, которое аналогично, за исключением того, что EBITDAX — это EBITDA до затрат на разведку для компаний, успешных в своих усилиях. Этот коэффициент обычно используется в Соединенных Штатах для нормализации различных методов учета расходов на разведку (метод полной стоимости и метод успешных усилий).

Затраты на разведку обычно указываются в финансовых отчетах как затраты на разведку, ликвидацию скважины и затраты на сухую скважину. К другим неденежным расходам, которые следует добавить обратно, относятся обесценение, увеличение обязательств по выбытию активов и отложенные налоги.

Коэффициент покрытия процентов

Еще одним коэффициентом кредитного плеча, связанным с выплатой процентов, является коэффициент покрытия процентов. Одна проблема с обзором только общих долговых обязательств компании заключается в том, что они ничего не говорят вам о способности компании обслуживать долг. Именно это и призван исправить коэффициент покрытия процентов.

Этот коэффициент, равный операционному доходу, деленному на процентные расходы, демонстрирует способность компании выплачивать проценты. Как правило, желательно соотношение 3,0 или выше, хотя оно варьируется от отрасли к отрасли.

Коэффициент покрытия с фиксированной оплатой

Время начисления процентов (TIE), также известное как коэффициент покрытия фиксированных платежей, представляет собой разновидность коэффициента покрытия процентов. Этот коэффициент левериджа пытается выделить денежный поток по отношению к процентам, причитающимся по долгосрочным обязательствам.

Чтобы рассчитать этот коэффициент, найдите прибыль компании до вычета процентов и налогов (EBIT), а затем разделите ее на процентные расходы по долгосрочным долгам. Используйте прибыль до налогообложения, поскольку проценты не облагаются налогом; вся сумма дохода может быть в конечном итоге использована для выплаты процентов. Опять же, более высокие числа более благоприятны.

Что такое финансовый рычаг и почему он важен?

Что такое финансовый рычаг?

Финансовый рычаг возникает в результате использования заемного капитала в качестве источника финансирования при инвестировании в расширение базы активов фирмы и получение прибыли на рискованный капитал. Кредитное плечо — это инвестиционная стратегия использования заемных денег, в частности, использования различных финансовых инструментов или заемного капитала, для увеличения потенциальной отдачи от инвестиций.

Кредитное плечо также может относиться к сумме долга, которую фирма использует для финансирования активов.

Ключевые выводы

- Кредитное плечо относится к использованию долга (заемных средств) для увеличения доходов от инвестиций или проекта.

- Инвесторы используют кредитное плечо для увеличения своей покупательной способности на рынке.

- Компании используют заемные средства для финансирования своих активов — вместо выпуска акций для привлечения капитала компании могут использовать заемные средства для инвестирования в бизнес-операции в попытке увеличить акционерную стоимость.

- Существует ряд коэффициентов финансового рычага для оценки рискованности положения компании, наиболее распространенными из которых являются отношение долга к активам и долга к собственному капиталу.

- Злоупотребление кредитным плечом может иметь серьезные последствия, поскольку некоторые считают, что оно сыграло роль в глобальном финансовом кризисе 2008 года.

Кредитное плечо

Понимание финансового кредитного плеча

Кредитное плечо — это использование долга (заемного капитала) для осуществления инвестиций или проекта. В результате умножается потенциальная отдача от проекта. В то же время кредитное плечо также умножит потенциальный риск снижения в случае, если инвестиции не окупятся. Когда кто-то называет компанию, имущество или инвестиции с высокой долей заемных средств, это означает, что у объекта больше долга, чем собственного капитала.

Концепция кредитного плеча используется как инвесторами, так и компаниями. Инвесторы используют кредитное плечо, чтобы значительно увеличить прибыль, которую можно получить от инвестиций. Они усиливают свои инвестиции, используя различные инструменты, включая опционы, фьючерсы и маржинальные счета. Компании могут использовать кредитное плечо для финансирования своих активов. Другими словами, вместо выпуска акций для привлечения капитала компании могут использовать заемное финансирование для инвестирования в бизнес-операции в попытке увеличить акционерную стоимость.

Инвесторы, которым неудобно использовать кредитное плечо напрямую, имеют множество способов косвенного доступа к кредитному плечу. Они могут инвестировать в компании, которые используют заемные средства в ходе своей обычной деятельности для финансирования или расширения операций, не увеличивая свои расходы.

Кредитное плечо могло сыграть роль в мировом финансовом кризисе 2008 года. Некоторые считают, что вместо того, чтобы довольствоваться скромной прибылью, инвестиционные компании и заемщики стали жадными, открыли позиции с использованием заемных средств и вызвали серьезные рыночные последствия, когда их инвестиции с использованием заемных средств не достигли цели.

Расчет кредитного плеча

Существует целый набор финансовых коэффициентов левериджа, используемых для расчета того, сколько долга компания использует в попытке максимизировать прибыль. Несколько общих коэффициентов кредитного плеча перечислены ниже.

Отношение долга к активам

Отношение долга к активам = общий долг / общие активы

Компания может проанализировать свой левередж, увидев, какой процент ее активов был приобретен с использованием долга. Компания может вычесть отношение долга к активам на 1, чтобы найти отношение собственного капитала к активам. Если отношение долга к активам высокое, компания полагалась на заемные средства для финансирования своих активов.

Отношение долга к собственному капиталу

Отношение долга к собственному капиталу = общий долг / общий капитал

Вместо того, чтобы смотреть на то, чем владеет компания, компания может измерять левередж, строго глядя на то, как финансируются активы. Отношение долга к собственному капиталу используется для сравнения того, что компания заняла, по сравнению с тем, что она привлекла от частных инвесторов или акционеров.

Отношение долга к собственному капиталу больше единицы означает, что у компании больше долга, чем собственного капитала. Однако это не обязательно означает, что компания имеет высокую долю заемных средств. Каждая компания и отрасль, как правило, работают определенным образом, что может гарантировать более высокий или более низкий коэффициент. Например, начинающие технологические компании могут испытывать трудности с получением финансирования и часто вынуждены обращаться к частным инвесторам. Таким образом, отношение долга к собственному капиталу на уровне 0,5 все еще можно считать высоким для этой отрасли по сравнению с другими.

Отношение долга к EBITDA

Отношение долга к EBITDA = Общий долг / Прибыль до вычета процентов, налогов, износа и амортизации

Компания также может сравнить свой долг с доходом, который она получает за данный период. Компания захочет знать, что долг по отношению к операционному доходу является контролируемым; поэтому обычно вместо чистой прибыли используется EBITDA. Компания с высоким отношением долга к EBITDA имеет больший вес по сравнению с тем, что она производит. Чем выше отношение долга к EBITDA, тем больше рычагов у компании.

Множитель капитала

Множитель капитала = Общие активы / Общий капитал

Хотя задолженность не учитывается напрямую в мультипликаторе собственного капитала, она по своей сути включена в общую сумму активов, а общая сумма собственного капитала напрямую связана с общей задолженностью. Мультипликатор собственного капитала пытается понять вес собственности компании, анализируя, как финансируются активы. Компания с низким мультипликатором собственного капитала профинансировала большую часть своих активов за счет собственного капитала, что означает, что они не имеют высокой доли заемных средств.

Анализ DuPont использует «мультипликатор собственного капитала» для измерения финансового рычага. Мультипликатор собственного капитала можно рассчитать, разделив общие активы фирмы на ее общий капитал. После подсчета можно умножить финансовый леверидж на общий оборот активов и норму прибыли, чтобы получить рентабельность собственного капитала.

Например, если публично торгуемая компания имеет общие активы на сумму 500 миллионов долларов и акционерный капитал на сумму 250 миллионов долларов, то мультипликатор собственного капитала равен 2,0 (500 миллионов долларов / 250 миллионов долларов). Это показывает, что компания профинансировала половину своих активов за счет собственного капитала. Следовательно, более высокие мультипликаторы капитала предполагают больший финансовый рычаг.

Степень финансового рычага (DFL)

Степень финансового рычага = % изменения прибыли на акцию / % изменения EBIT

Фундаментальный анализ использует степень финансового рычага. Степень финансового рычага рассчитывается путем деления процентного изменения прибыли компании на акцию (EPS) на процентное изменение ее прибыли до вычета процентов и налогов (EBIT) за период. Цель DFL — понять, насколько чувствительна прибыль компании на акцию к изменениям операционной прибыли. Более высокий коэффициент будет указывать на более высокую степень левериджа, а компания с высоким DFL, вероятно, будет иметь более волатильную прибыль.

Коэффициент потребительского кредитного плеча

Потребительский леверидж = общий долг домохозяйства / располагаемый доход

Приведенные выше формулы используются компаниями, которые используют кредитное плечо для своих операций. Однако домохозяйства также могут использовать кредитное плечо. Взяв долг и используя личный доход для покрытия процентных платежей, домохозяйства также могут использовать заемные средства.

Потребительский левередж получается путем деления долга домохозяйства на его располагаемый доход. Домохозяйства с более высоким рассчитанным потребительским левереджем имеют большую степень долга по сравнению с тем, что они зарабатывают, и поэтому имеют высокий левередж. Потребители могут в конечном итоге столкнуться с трудностями при получении кредита, если их потребительский левередж станет слишком высоким. Например, кредиторы часто устанавливают ограничения отношения долга к доходу, когда домашние хозяйства обращаются за ипотечными кредитами.

Финансовые показатели имеют наибольшую ценность при сравнении с течением времени или с конкурентами. Будьте внимательны при анализе коэффициентов левериджа разных компаний, так как разные отрасли могут требовать разных структур финансирования.

Преимущества кредитного плеча

Инвесторы и трейдеры используют кредитное плечо в первую очередь для увеличения прибыли. Победители могут стать экспоненциально более прибыльными, когда ваши первоначальные инвестиции умножаются на дополнительный авансовый капитал. Кроме того, использование кредитного плеча позволяет вам получить доступ к более дорогим вариантам инвестирования, к которым у вас не было бы доступа в противном случае с меньшим объемом первоначального капитала.

Кредитное плечо можно использовать в краткосрочных ситуациях с низким риском, когда требуется большой капитал. Например, во время поглощений или выкупов у растущей компании может возникнуть краткосрочная потребность в капитале, что приведет к сильным возможностям роста в среднесрочной и долгосрочной перспективе. В отличие от использования дополнительного капитала для рискованных начинаний, кредитное плечо позволяет умным компаниям использовать возможности в идеальные моменты с намерением быстро выйти из своей позиции с кредитным плечом.

Ограничения кредитного плеча

Если выигрышные инвестиции усиливаются, то и убыточные инвестиции увеличиваются. Использование кредитного плеча может привести к гораздо более высокому риску убытков, что иногда приводит к потерям, превышающим ваши первоначальные капиталовложения. Кроме того, брокеры и контрактные трейдеры будут взимать комиссионные, надбавки и маржинальные ставки. Даже если вы проиграете в своей сделке, вам все равно придется платить дополнительные сборы.

У кредитного плеча также есть потенциальная обратная сторона сложности. Инвесторы должны быть осведомлены о своем финансовом положении и рисках, которые они унаследуют при открытии позиции с использованием заемных средств. Это может потребовать дополнительного внимания к своему портфелю и внесения дополнительного капитала, если на их торговом счете недостаточно средств в соответствии с требованиями их брокера.

Кредитное плечо

Плюсы

Выигрышные инвестиции увеличиваются, потенциально создавая значительную прибыль.

Создает больше возможностей для инвесторов, чтобы получить доступ к более дорогим торговым возможностям (снижает входные барьеры).

Может использоваться в стратегических целях для компаний, нуждающихся в краткосрочном финансировании для приобретения или выкупа.

Минусы

Убыточные инвестиции увеличиваются, что может привести к серьезным потерям.

Дороже других видов торговли

Приводит к выплате комиссионных, маржинальных ставок и премий по контракту независимо от успеха сделки.

Более сложный для торговли, который может потребовать дополнительного капитала и времени в зависимости от потребностей портфеля.

Кредитное плечо и маржа

Маржа — это особый тип кредитного плеча, который включает использование существующей денежной позиции или позиции по ценным бумагам в качестве залога, используемого для увеличения покупательной способности на финансовых рынках. Маржа позволяет вам занимать деньги у брокера под фиксированную процентную ставку для покупки ценных бумаг, опционов или фьючерсных контрактов в ожидании получения существенно высокой прибыли.

Таким образом, вы можете использовать маржу для создания кредитного плеча, увеличивая свою покупательную способность на маржинальную сумму — например, если залог, необходимый для покупки ценных бумаг на сумму 10 000 долларов, составляет 1000 долларов, у вас будет маржа 1:10 (и 10-кратное кредитное плечо).

Пример кредитного плеча

Компания была создана с инвестициями инвесторов в размере 5 миллионов долларов, где собственный капитал компании составляет 5 миллионов долларов — это деньги, которые компания может использовать для работы. Если компания использует заемное финансирование, заняв 20 миллионов долларов, у нее теперь есть 25 миллионов долларов для инвестиций в бизнес-операции и больше возможностей для увеличения стоимости для акционеров.

Например, автопроизводитель может занять деньги, чтобы построить новый завод. Новый завод позволит автопроизводителю увеличить количество выпускаемых автомобилей и увеличить прибыль. Вместо того, чтобы ограничиваться только 5 миллионами долларов от инвесторов, компания теперь имеет в пять раз большую сумму, которую можно использовать для роста компании.

Эти типы позиций с кредитным плечом постоянно встречаются на финансовых рынках. Например, в марте 2022 года Apple в третий раз выпустила «зеленые облигации» на сумму 4,7 млрд долларов. Используя заемное финансирование, Apple может расширить низкоуглеродное производство, возможности переработки и использование безуглеродного алюминия. Если бы стратегия привела к большему доходу, чем стоимость облигаций, Apple успешно использовала бы свои инвестиции.

Что такое финансовый рычаг?

Финансовый леверидж — это стратегическое стремление занять деньги для инвестирования в активы. Цель состоит в том, чтобы прибыль на эти активы превышала стоимость заемных средств, которые заплатили за эти активы. Цель финансового рычага — увеличить прибыльность инвестора, не требуя от него использования дополнительного личного капитала.

Что является примером финансового рычага?

Примером финансового рычага является покупка сдаваемого в аренду имущества. Если инвестор вносит только 20%, он берет оставшиеся 80% стоимости для приобретения недвижимости у кредитора. Затем инвестор пытается сдать недвижимость в аренду, используя доход от аренды для выплаты основного долга и долга, причитающегося каждый месяц. Если инвестор может покрыть свои обязательства за счет полученного дохода, он успешно использовал кредитное плечо для получения личных ресурсов (т.е. права собственности на дом) и потенциального остаточного дохода.

Как рассчитывается финансовый рычаг?

Финансовый рычаг можно рассчитать несколькими способами. Существует набор финансовых коэффициентов, называемых коэффициентами левериджа, которые анализируют уровень задолженности компании по отношению к различным активам. Двумя наиболее распространенными коэффициентами финансового рычага являются отношение долга к собственному капиталу (общий долг/общий капитал) и долг к активам (общий долг/общие активы).

Что такое хороший коэффициент финансового рычага?

У каждого инвестора и компании есть личные предпочтения в отношении того, что определяет хороший коэффициент финансового рычага. Некоторые инвесторы не склонны к риску и хотят минимизировать уровень своего долга. Другие инвесторы рассматривают кредитное плечо как возможность и доступ к капиталу, который может увеличить их прибыль.

Как правило, отношение долга к собственному капиталу больше единицы означает, что компания решила взять больше долга, чем финансировать через акционеров. Хотя это не так уж и плохо, это означает, что компания может нести больший риск из-за негибких долговых обязательств. Компания также может столкнуться с более высокими затратами на получение кредита, если в будущем она снова потребует еще один кредит.