Какие последствия банкротства для физических лиц: Последствия банкротства физических лиц в 2020-2021

последствия и ограничения для должника, его супруга и родственников

С 2015 года у физлиц появилась возможность объявлять о своем банкротстве.

СодержаниеПоказать

Последствия и ограничения для должника во время процедуры банкротства

Сущность процедуры банкротства физических лиц заключается в возможности должника цивилизованно решить проблемы с накопившимися долгами в судебном порядке. Но многие граждане, у которых образовались неподъемные долги, боятся инициировать свое банкротство, опасаясь негативных последствий для себя и родственников. На самом деле многие такие последствия, которые приводятся в СМИ и сотрудниками банков, не имеют под собой правовых оснований.

Определенные последствия для должника наступят уже после принятия судом заявления о банкротстве. Сроки для банкротства физических лиц будут зависеть от множества факторов, в том числе наличия дохода, имущества и имущественных сделок за последние три года. Обычно они составляют 6-8 месяцев.

В течение указанного периода от признания лица банкротом по решению суда и до завершения процедуры суд вправе запретить должнику выезд за пределы РФ (только пока процедура банкротства продолжается). На практике такие запреты вводятся не так часто.

Должнику запрещено распоряжаться своими пластиковыми картами, счетами, продавать и передавать имущество, совершать крупные покупки. Точнее будет утверждать, что прямой запрет отсутствует, но физлицо должно предварительно получить разрешение на сделку от управляющего.

В числе других ограничений, которые накладываются на банкрота, можно отметить:

- Должнику запрещается передавать свои активы и вносить их в уставной капитал юридических лиц.

- Вводится запрет на передачу собственности в залог.

- Регистрацию новой собственности может проводить только управляющий.

- Должник не сможет выступать гарантом и поручителем (это может косвенно повлиять на шансы родственников получить кредит).

- Должник не сможет заключать сделки на сумму свыше 50 тыс. р.

- Банкрот не вправе участвовать в сделках, открывать счета и получать по ним вознаграждения в виде процентов.

Таким образом, физлицо на время проведения процедуры банкротства становится ограниченно дееспособным в плане финансов.

Не стоит забывать, что для того, чтобы избавиться от долгов, должнику предстоит потеря всего имущества. Согласно законодательству, перед признанием должника банкротом ему предстоит расстаться со всем имуществом для возмещения задолженности перед кредиторами.

Не распространяется взыскание на единственное жилье и некоторое другое имущество. Но если речь идет об ипотечном кредите, а заложенная по нему жилплощадь является единственным местом проживания должника, то она подлежит реализации для погашения долгов перед залогодержателем.

Не заберут у должника хозяйственные постройки, средства передвижения для инвалидов, профессиональное оборудование, необходимое для работы, госнаграды, домашних животных, землю под единственным домом, деньги в размере прожиточного минимума и пр.

Сведения о признании должника банкротом появляются в открытом доступе и могут стать известны родственникам должника и его работодателю. Публиковать указанную информацию управляющий должен в газете «Коммерсант» и ЕФРСБ.

Сложно представить, что родственники должника будут в свободное время изучать длинный реестр сообщений о банкротстве в газете или в интернете и вдруг случайно увидят там фамилию близкого человека. Ведь здесь публикуются данные обо всех делах о банкротстве физических и юридических лиц. Потому если должник сам не решит передать сведения о нахождении его в процессе признания финансовой несостоятельности своим родственникам, то они вряд ли об этом узнают.

Что касается работодателя, то сведения о банкротстве физического лица он получит, если в отношении должника введут этап реализации имущества. Эту информацию ему предоставит финансовый управляющий. Дело в том, что при введении этапа реализации зарплата должна будет перечисляться на специальный счет в целях формирования конкурсной массы, а управляющий будет выдавать определенную сумму должнику на личные расходы.

Но у будущего работодателя при трудоустройстве доверия к банкроту может быть меньше, особенно если он хотел бы устроиться на позицию, связанную с управлением финансами.

Но не лишена процедура банкротства и положительных последствий для должника:

- Долговые обязательства будут зафиксированы (пени и штрафы перестают начисляться), задолженность перестанет расти.

- Если в отношении должника открыты исполнительные производства, то они приостанавливаются. При реструктуризации задолженности и на этапе реализации имущества приостанавливается действие всех исполнительных документов, включая уплату по алиментам и компенсации вреда жизни и здоровью.

- Банкам, коллекторам и прочим кредиторам запрещено требовать от должника погасить задолженность. Все требования должны подаваться через арбитражный суд.

- Единственную квартиру у должника никто не вправе отобрать.

- Приставы не вправе запрещать выезд за рубеж: это допускается сделать только по решению суда.

- Процедура никак не отображается на исполнении рабочих обязанностей.

- В случае введения по отношению к должнику процедуры реструктуризации измененный график платежей будет составлен с учетом реальных финансовых возможностей лица. От части долговых обязательств должника освободят.

- Должнику оставят необходимые для проживания средства и часть имущества.

Результат процедуры банкротства для должника

Негативные последствия по результатам процедуры банкротства ожидают, в первую очередь, мошенников, которые с самого начала набрали кредитов, не стремясь их погашать. Они не только не освободятся от долгов, но и могут быть привлечены к уголовной ответственности.

Ответственность грозит для граждан, в отношении которых будут собраны доказательства в их:

- Фиктивном банкротстве. Так, если у должника обнаружат крупные счета за границей или недвижимость, то это может стать поводом для обвинения в фиктивном банкротстве. Подозрения могут вызвать и крупные долги перед физическими лицами по распискам. В последнем случае управляющий проверяет, мог ли кредитор должника обладать такой крупной суммой, чтобы дать ее в долг (позволяют ли его доходы одолжить существенные средства). Если долги образовались перед близкими родственниками, то это еще один повод для возникновения подозрений в фиктивном банкротстве.

- Преднамеренном банкротстве. Например, должник с зарплатой в 20 тыс. р. оформил кредит на сумму 1,5 млн р. Понятно, что такие долговые обязательства для него неподъемны, и у управляющего могут возникнуть подозрения, что он изначально оформил кредит без цели отдавать.

Подозрения могут вызвать и крупные долги перед физическими лицами по распискам. В последнем случае управляющий проверяет, мог ли кредитор должника обладать такой крупной суммой, чтобы дать ее в долг (позволяют ли его доходы одолжить существенные средства). Если долги образовались перед близкими родственниками, то это еще один повод для возникновения подозрений в фиктивном банкротстве.

Подозрения могут вызвать и крупные долги перед физическими лицами по распискам. В последнем случае управляющий проверяет, мог ли кредитор должника обладать такой крупной суммой, чтобы дать ее в долг (позволяют ли его доходы одолжить существенные средства). Если долги образовались перед близкими родственниками, то это еще один повод для возникновения подозрений в фиктивном банкротстве.Должнику крайне нежелательно пытаться предпринимать попытки создания видимости сложного финансового положения, в срочном порядке передавать имущество родственникам. Для этого управляющий имеет возможность оспаривать и аннулировать подозрительные сделки.

К другим отрицательным последствиям банкротства, с которым сталкивается должник после получения статуса банкрота, можно отнести:

- Запрет на занятие руководящих должностей на три последующих года. Речь идет о директорах компании и членах совета директоров. Тогда как начальником цеха, руководителем отдела или главным бухгалтером должник стать может.

- В течение пяти лет запрещено возглавлять МФО и негосударственные пенсионные фонды, в течение 10 лет занимать должность руководителя банка.

- В течение 5 лет должник не сможет заявить о своем банкротстве, а в течение 8 лет – получить план реструктуризации. Причем право на банкротство должник утрачивает даже при возникновении сложной финансовой ситуации.

- Сведения о банкротстве должника заносятся в его кредитную историю.

- В течение 5 лет должник обязан будет сообщать кредиторам о том, что он проходил процедуру банкротства. То есть во всех анкетах на кредит он должен будет указать, что ранее воспользовался своим правом о признании финансово несостоятельным. Фактически это закрывает доступ должника к новым кредитам или же позволит ему получить деньги на более строгих условиях: под повышенные проценты или с предъявлением залогового обеспечения в виде ликвидной собственности.

- В дальнейшем к банкроту может проявляться недоверие деловых партнеров в бизнес-среде.

Речь идет о директорах компании и членах совета директоров. Тогда как начальником цеха, руководителем отдела или главным бухгалтером должник стать может.

Речь идет о директорах компании и членах совета директоров. Тогда как начальником цеха, руководителем отдела или главным бухгалтером должник стать может.

Стоит учесть, что если должнику назначат этап реструктуризации и он добросовестно погасит задолженность по обновленному графику, то он не получит статуса банкрота, и все ограничения по ст. 213.30 его не коснутся.

Несомненным положительным последствиям процедуры банкротства физического лица для должника является возможность списания долгов по итогам этапа реализации имущества. И даже если вырученных средств окажется недостаточно для списания всех долговых обязательств, то остаток спишут.

Согласно статистике, дела о банкротстве завершились отказом от списания долгов только в 2% случаев.

Списываются как задолженности по кредитам и займам, так и по налогам и сборам. Нужно понимать, что списанию подлежит не вся задолженность, как это утверждают некоторые СМИ.

Существует четыре категории долгов, которые не списывают. Это долги по зарплате и выходным пособиям (это распространяется на бывших предпринимателей), выплаты по алиментам для содержания родителей и детей, судебные компенсации, субсидиарная ответственность (если должник управлял компанией или являлся ее учредителем), а также задолженность, которая образовалась после подачи заявления о банкротстве.

Кстати, для банков банкротство их заемщика имеет не только минусы. Так, это позволяет им сократить их финансовую нагрузку и не выплачивать налог на безнадежную задолженность и создавать дополнительные резервы.

Как процедура банкротства касается родственников должника

Банкротство физлиц не накладывает ограничений на ежедневную жизнь, а также кредитную историю родственников должника, только если они не выступали поручителями по кредитам банкрота и отказались исполнять требование банка о погашении задолженности.

При этом родственникам не стоит забывать о праве финансового управляющего оспорить сделки между должником и лицом, имеющим с ним родственные связи. Речь идет о сделках, совершенных в течение 3 лет до подачи заявления о банкротстве. С большей долей вероятности будут оспорены безвозмездные сделки по передаче дорогостоящего имущества. Например, договоры дарения на земельные участки, дома и квартиры в пользу близких родственников.

Также может быть оспорен и аннулирован отказ от наследства в пользу другого родственника, если оно было получено незадолго до начала процесса банкротства.

В ходе аннулирования сделок управляющему достаточно доказать, что они причинили ущерб интересам кредиторов.

Также последствия банкротства для родственников физлица зависят от категории родства.

Если банкротится супруг, то нужно понимать, что приобретенное в годы брака имущество относится к совместной собственности. По умолчанию каждому из супругов принадлежит 50% в совместной собственности. Управляющий должен провести опись имущества супругов и выделить их доли. В конкурсную массу включаются приобретенные в период брака земельный участок, дача, квартира, автомобиль и пр. Затем организуются торги и имущество продается.В пользу супруга передается 50% средств, вырученных от реализации после распродажи собственности. А вторая половина идет на погашение задолженности перед кредиторами должника. Стоит отметить, что имущество нередко продается не на самых выгодных условиях, в результате интересы супруги могут пострадать.

Но если супруга получила имущество в рамках безвозмездной сделки — в наследство или по дарственной, то оно не входит в число совместно нажитой собственности и не подлежит разделу. То есть при банкротстве супруга оно не будет включено в конкурсную массу. Также единственное жилье должника не подлежит продаже, даже если оно приобретено в период брака.

Что касается иных родственников должника, то на них последствий банкротство физлица практически не имеет. При несостоятельности родственника они могут пострадать, только если имеют совместную с должником собственность. В результате продажи его доли совладельцем станет иное лицо.

Стоит отметить, что на практике реализовать долю в собственности крайне сложно (находится мало желающих приобрести долю для проживания с другими людьми), поэтому по результатам неудачных торгов имущество может быть сохранено за старым владельцем.

Таким образом, законодательство о банкротстве позволяет должникам избавиться от тяжелого бремени долговых обязательств. Но при этом имеет целый ряд негативных последствий, которые нельзя не учитывать. За новую жизнь без долгов должник может остаться без имущества, лишается возможности занимать руководящие должности, а также получать новые кредиты в течение определенного времени.

Но при этом имеет целый ряд негативных последствий, которые нельзя не учитывать. За новую жизнь без долгов должник может остаться без имущества, лишается возможности занимать руководящие должности, а также получать новые кредиты в течение определенного времени.

Не нашли ответа на свой вопрос? Звоните на телефон горячей линии 8 (800) 350-34-85. Это бесплатно.

Эксперт в сфере права и финансов

Какие последствия банкротства для должника и его родственников?

В октябре 2015 г. Правительство РФ утвердило Главу Х закона № 127-ФЗ, которая наделила правом признавать финансово несостоятельными граждан. До этого момента банкротом можно было объявить только юридическое лицо.

До этого момента банкротом можно было объявить только юридическое лицо.

Банкротство — это законный способ реструктуризировать непосильную ипотеку, кредит, который вы больше не можете платить в обычном режиме, или полностью списать все долговые обязательства.

Из-за незнания законов и как проходит процедура, многих граждан пугает что будет после банкротства. В этой статье наши консультанты дадут разъяснения.

Последствия процедуры банкротства

Когда заявление гражданина о признании его банкротом рассмотрено судом, и в отношении должника введена процедура банкротства, в силу вступают 3 вида ограничений. На:

-

имущество;

-

долги;

-

личные права.

Должник не имеет права:

-

продавать имущество, находящееся у него в собственности;

-

дарить родственникам, друзьям недвижимость, предметы роскоши, которыми он владеет;

-

передавать на безвозмездной основе активы юридическим лицам, индивидуальным предпринимателям, а также вносить имущество в Уставный Капитал предприятия;

-

покупать недвижимость, автомобили, ценные бумаги и предметы роскоши.

В отношении долговых обязательств и финансов должника вводятся следующие запреты:

-

все счета замораживаются, нельзя обналичивать, переводить на другие счета деньги;

-

нельзя открывать новые расчетные счета или оформлять кредитные, депозитные карты;

-

все долги фиксируются — больше не начисляются проценты, штрафы, пени;

-

все взыскания по исполнительным листам прекращаются, кроме тех, которые разрешены законом;

-

весь доход должника аккумулируется на специальном счете, которым заведует арбитражный управляющий, их этих средств должнику ежемесячно выдается прожиточный минимум для содержания себя и семьи.

При проведении процедуры банкротства, для должника-гражданина наступают следующие ограничения:

-

невозможно выступать поручителем;

-

запрет на покупку, продажу долговых расписок, векселей, акций и других ценных бумаг;

-

по определению суда могут ограничить свободу перемещения — уехать за границу пока идет процесс нельзя.

Последний запрет судьи применяют крайне редко, обычно такие ограничения вводятся при долгах, исчисляемых десятками миллионов.

После завершения процедуры банкротства, и освобождения гражданин от исполнения обязательств, наступают следующие последствия:

-

повторно подать заявление на инициацию процедуры признания несостоятельности можно только через 5 лет;

-

если в деле о банкротстве назначалась реструктуризация долговых обязательств, то следующий пересмотр графика и условий платежей по кредитам можно будет проводить только через 8 лет;

-

в течении следующих 5 лет банкрот должен информировать о своем статусе третьих лиц, если он оформляет кредит, ипотеку, микрозайм;

-

в течение 3 лет нельзя занимать руководящие должности, входить в состав совета директоров юридических лиц;

-

если должник был индивидуальным предпринимателем, после объявления несостоятельности он теряет этот статус.

Снова зарегистрироваться в качестве ИП можно только через 5 лет.

Банкротство придают огласке?

Задать вопрос в TelegramСогласно Закону № 127-ФЗ сведения об инициации процедуры признания несостоятельности, а также о каждом этапе процедуры нужно публиковать в газете «КоммерсантЪ» и на государственном сайте в Едином Федеральном реестре сведений о банкротстве. Но основная часть пользователей этих ресурсов — банкиры, представители микрокредитных организаций, арбитражные управляющие. Вряд ли обычные люди, никак не связанные с кредитной деятельностью, читают такие издания.

А вот если вы затяните дело, будете избегать общения с банковскими работниками, укрываться от уплаты кредита — дело передадут в коллекторское агентство. Вот тут начнутся звонки на работу, родственникам, друзьям с угрозами и требованиями повлиять на вас и погасить долги.

Последствия банкротства для родственников

Если у должника нет имущества, долей в юридическом лице или кооперативе, то опасаться нечего.

Что будет с общим имуществом при проведении процедуры банкротства? В этом случае интересы третьих лиц затрагиваются напрямую. Допустим, должник и его супруг(-а) являются совладельцами квартиры. Если это не единственное жилье, суд назначит процедуру реализации имущества, в ходе которой будет проведена оценка, выделена часть второго из супругов. Недвижимость продадут, второму совладельцу выплатят в денежной форме стоимость его доли. Все остальные средства уйдут на погашение долгов банкрота.

Такая ситуация всегда убыточна. Чаще всего с торгов недвижимость продается дешевле рыночной стоимости. Обстоятельства усугубляются, если совладелец имущества выступал поручителем должника или является созаемщиком. Тогда его доля будет выдана только после покрытия основной части долга. В большинстве случаев — это минимальные суммы.

Если неплательщик дарил, продавал недвижимость, автомобиль, предметы роскоши родственникам или другим лицам в течение последних 3 лет, эти сделки могут быть оспорены и признаны недействительными. Проданное имущество у новых владельцев отчуждается и включается в конкурсную массу. Их претензии по поводу возврата денежных средств, могут быть включены в реестр требований кредиторов, но вряд ли им удастся вернуть полную сумму.

Негативные последствия признания банкротства — как избежать

Помимо стандартных последствий, установленных законодательно, возможна уголовная ответственность должника в ряде случаев:

-

По ст. 195 Уголовного Кодекса РФ. Сюда входят незаконные сделки с имуществом, сговор с одним из кредиторов, неправомерное противодействие арбитражному управляющему.

-

По ст. 196 УК РФ. Преднамеренное создание невозможности погашать долги. Допустим у должника есть дебиторская задолженность: он занял другу, родственнику крупную сумму денег. Друг деньги не отдает, а сам должник не предпринимает никаких действий по возврату. При этом утрачивает возможность погашать собственные долговые обязательства перед кредиторами.

-

По ст. 197 УК РФ. Фиктивное банкротство: должник намеренно утаивает денежные средства, прекращает вносить ежемесячные платежи и подает заявление об инициации процедуры. Мошенники поступают так, чтобы зафиксировать сумму долга и не платить штрафы, взыскания.

-

По ст. 159.1 УК РФ и по ст. 14.11 Кодекса об Административной ответственности РФ должника могут привлечь за сокрытие от кредиторов информации о проведении в отношении гражданина процедуры банкротства.

Чтобы избежать серьезных последствий, следуйте простым правилам:

-

не подделывайте документы, не фальсифицируйте данные о доходах;

-

не пытайтесь тайно переоформить имущество: все действия с недвижимостью отображаются в Госреестре, любой из кредиторов или управляющий могут запросить данные и узнают правду;

-

не вступайте в сговор с кредитором в ущерб другим заимодателям и в обход реестра требований кредиторов;

-

не сговаривайтесь с арбитражным управляющим;

-

тщательно следите за ведением дела, посещайте заседания суда.

Чтобы основательно подготовиться к сложной процедуре, — заручитесь поддержкой опытных юристов.

Сведем к минимуму последствия банкротства физических лиц

ООО «Главбанкрот» оказывает юридические услуги в делах о несостоятельности с 2015 года. За это время мы помогли 80 000 гражданам списать долги на 100 % без негативных последствий.

«Глабанкрот» это:

-

Командная работа аудиторов, арбитражных управляющих и юристов. Совместно изучая обстоятельства дела, рассматривая все нюансы с точки зрения разных аспектов, консультанты разрабатывают выигрышную стратегию ведения дела.

-

Экономия ваших средств. Наш штат полностью укомплектован и позволяет проводить любой этап процедуры. Не нужно нанимать третьих лиц.

-

Рассрочка. Мы понимаем, что человек, решивший инициировать процедуру признания финансовой несостоятельности, не сможет выплатить всю сумму за услуги управляющих. Поэтому мы предлагаем гибкую систему оплаты — по окончанию каждого этапа.

-

Гарантия. Высокий процент выигранных дел позволяет нам предоставлять 100 % гарантию. Если мы не добьемся списания долгов, то вернем вам все деньги по договору.

Вы можете выбрать одного из юристов и на основании доверенности передать ему права на ведение дела и представление вас в судебных заседаниях. Звоните и записывайтесь на бесплатную консультацию. Уже в ходе первого посещения мы изучим все обстоятельства и расскажем о всех возможных рисках именно в вашем деле.

Задать вопрос в Telegram

Последствия для должника при банкротстве физических лиц

При банкротстве физических лиц последствия для должника могут быть негативными и положительными. В РФ с 01.10.2015 работает гл. 10 №127-ФЗ «Закона о банкротстве», которая относится к признанию банкротами физических лиц.

С помощью этой законодательной нормы люди официально снимаются с себя задолженности, освобождаются от выплаты штрафов, пеней по ним. Кредитным учреждениям и иным кредиторам этот закон позволяет возвратить выданные денежные средства хотя бы частично.

Основные последствия банкротства физических лиц

Процедура реализуется для списания задолженностей перед кредитными учреждениями. После проведенных заседаний кредитные учреждения не вправе предъявлять претензии по долговым обязательствам – это главная причина реализации процедуры.

Юридическими последствиями банкротства физического лица в 2019 году являются:

- Невозможность регистрации индивидуального предпринимательства в течение пяти лет.

- Невозможность скрытия факта признания физического лица несостоятельным.

- Невозможность взятия новых долговых обязательств (если банк не поставлен в известность относительно проведенной ранее процедуры банкротства).

- Существенное ухудшение кредитной истории.

- Физическое лицо, признанное несостоятельным, не может повторно подать заявление на банкротство в течение пяти лет с момента продажи имущества и восьми лет по завершению реструктуризации задолженностей.

- Невозможность занимать руководящие должности в течение трех лет (банкрота не назначат на пост генерального директора, он не войдет в совет директоров предприятия и т.д.).

Скрытые последствия

При судебных разбирательствах арбитражный управляющий будет проверять обоснованность заявления истца относительно признания его банкротом. Во время проверок устанавливается:

- Не является ли банкротство фиктивным. Арбитражный управляющий проверяет, есть ли необходимость в признания физического лица банкротом. В банкротстве Арбитражный суд может отказать, если у заявителя есть деньги на заграничных счетах, либо оформленное на близких родственников имущество, которым он пользуется.

- Совершаются ли заявителем неправомерные действия. К этой категории можно отнести: обман судебных органов, дача ложных показаний по своему делу, осуществление операций со своим имуществом или деньгами без уведомления суда.

- Не является ли банкротство преднамеренным. Преднамеренным банкротством в судебной практике считается ситуация, при которой физические лица самостоятельно доводят себя до банкротства для списания долговых обязательств. В этой ситуации целью арбитражного управляющего является поиск доказательств факта преднамеренности банкротства.

Если банкротство физического лица признается фиктивным или преднамеренным, то процедура признания его несостоятельным прекращается, все долговые обязательства остаются при нем. Скрытые последствия для родственников при банкротстве физических лиц зависят от того, насколько законно была запущена процедура признания физического лица несостоятельным

Существуют ли долги которые нельзя списать?

При осуществлении процедуры банкротства физического лица списываются не все долговые обязательства. Арбитражный суд не имеет права списать следующие задолженности:

- Алименты (на содержание супруги/супруга, детей).

- Денежная компенсация, которая была назначена судом вследствие причинения заявителем вреда имуществу, здоровью, жизни.

- Выходные пособия, зарплаты (предназначенные для бывших работников).

Последствия банкротства для должника

Последствия для должника после банкротства можно разделить на негативные и положительные. Некоторые последствия наступают еще при осуществлении процедуры банкротства, а другие – после нее.

Негативные последствия банкротства

Банкротство физического лица – это не только возможность избавиться от долговых обязательств перед кредиторами. Люди после признания их несостоятельными сталкиваются с определенными проблемами, которые в зависимости от рода деятельности или значимые, или несущественные:

- Невозможность выезда за границу из Москвы, СПб и любого другого города России (решение в каждом случае индивидуально принимает Арбитражный суд в зависимости от обстоятельств дела).

- Невозможность безвозмездной передачи или внесения активов в уставные капиталы юридических лиц.

- Невозможность использования оставшегося после списания долгов имущества как залога для получения новых заемных средств.

- Невозможность самостоятельного выполнения регистрационных действий с имуществом (только под контролем арбитражного управляющего).

- Переход банковских счетов, пластиковых карт, депозитов по управления арбитражного управляющего.

- Невозможность приобрести новое имущество дороже 30 т.р. без разрешения арбитражного управляющего.

- Невозможность быть гарантом, поручителем, заниматься купли-продажей долговых обязательств.

- Невозможность осуществления сделок по купли-продаже в капитале юридических лиц.

Положительные последствия признания несостоятельности

Физические лица с большим количеством долговых обязательств видят в банкротстве единственный выход. Поэтому помимо негативных последствий банкротства существуют и положительные:

- Погашение задолженности осуществляется постепенно (по решению суда). Сроки, суммы и другие факторы выбираются, учитывая интересы сторон. Поэтому заявитель сможет погасить долг постепенно, без выплаты штрафов и пеней.

- Исполнительное производство в отношении заявителя временно прекращается.

- Иски от кредиторов поступают только в Арбитражный суд (в ту судебную инстанцию, где рассматривается дело о банкротстве заявителя).

- Проценты, штрафы, пени и т.п. не учитываются при подсчете общей суммы задолженности и аннулируются.

Какие последствия банкротства предусматриваются для родственников физлиц?

При осуществлении процедуры признания физического лица несостоятельным определенные последствия касаются и родственников должника. Сначала стоит поговорить об официальном супруге заявителя:

- При реструктуризации задолженностей супруг должника ни с какими последствиями не столкнется, потому что по судебному решению схема выплаты денежных средств назначается, если заявитель имеет стабильный доход и работу.

- При продаже имущества происходит его изъятие для последующей реализации, чтобы удовлетворить требования кредиторов. Интересы супруга здесь затрагиваются, потому что изымается совместно нажитое имущество, оспариваются сделки, которые касаются совместно нажитого имущества.

Имущество, совместно нажитое в браке, для удовлетворения требований кредиторов будет продано, даже если имуществом супруги владеют 50/50, либо в другой пропорции. После удовлетворения требований кредиторов оставшаяся сумма, получившаяся после реализации имущества, передается супругу должника.

Остальных родственников последствия процедуры банкротства должника обычно не касаются, но их интересы, теоретически, затрагиваются в следующих ситуациях:

- Долевая собственность. Если заявитель владеет квартирой/домом или другой недвижимостью, которая принадлежит ему только на половину, то эта половина продается в рамках реализации имущества должника, вне зависимости от лица, владеющего второй половиной недвижимости.

- Материальные сделки. Если за некоторое время до начала процедуры банкротства заявитель продал автомобиль или иное имущество близкому родственнику, то совершенная сделка оспаривается арбитражным управляющим. В результате положительного исхода ее оспаривание имущество изымается у родственника, а затем реализуется, чтобы удовлетворить требования кредиторов.

Скрытые угрозы

Процедура банкротства физического лица предусматривает наложение на заявителя определенных ограничений, о многих из которых люди не знают. «Подводными камнями» признания человека банкротом считаются:

- Все заработанные должником деньги находятся под контролем арбитражного управляющего (для траты крупных сумм потребуется его официальное разрешение).

- При наличии задолженностей по алиментам они в ходе осуществления процедуры банкротства не списываются.

- Нельзя подать иск о признании человека банкротом раньше, чем через 5 лет после реструктуризации долга по предыдущему заявлению.

- Наложение ограничений на выезд из страны и пересечение границ (ограничения устанавливаются судом индивидуально в каждом случае).

- Невозможность занимать любые руководящие должности в течение трех лет по завершению процедуры банкротства.

- Необходимость оплаты госпошлины, судебных издержек (если физическое лицо само выступает в качестве заявителя по делу, а не его кредиторы).

- Любые сделки, заключенные должников в течение последних трех лет с момента подачи заявления, могут быть оспорены и аннулированы.

- Кредитная история заявителя сильно портится.

- Имущество частично или полностью реализуется на торгах в целях удовлетворения требований кредиторов (нельзя продавать единственное жилье и вещи первой необходимости).

Как избежать негативных последствий?

При реализации процедуры банкротства нельзя не столкнуться с негативными последствиями. Но можно их минимизировать, грамотно, осознанно и честно подойдя к делу о своем банкротстве. Простыми правилами в этой сфере являются:

- Нельзя фальсифицировать сдаваемые бумаги и документы, осуществлять сомнительные манипуляции со своим имуществом и недвижимостью – подозрительные сделки оспариваются и аннулируются арбитражным управляющим. Наличие сомнительных сделок, совершенных перед процедурой банкротства или во время нее – повод для Арбитражного суда отказаться заявителю в удовлетворении его запроса.

- Нельзя делать одного кредитора более приоритетным, чем других. В этой ситуации ущемляются права других кредиторов, которые имеют право подать в суд на подобные действия.

- Нельзя незаконно договариваться с финансовым управляющим. Недобросовестные управляющие заинтересованы в собственном заработке, поэтому нельзя договариваться с ними о совершении сомнительных и авантюрных сделок, действий.

Если вы выступаете в качестве заявителя по делу о своем банкротстве, то рекомендуется принимать участие во всех заседаниях, посещать собрания кредиторов, отслеживать ведение дела и вникать в детали. Присутствие должника на всех заседаниях не позволит арбитражному управляющему, кредиторам злоупотреблять положением.

Видео

Если вы не нашли ответ на свой вопрос или остались недопонимания, обратитесь за бесплатной консультацией к юристу в чате на нашем сайте

Последствия процедуры банкротства физического лица

Перед тем, как подать заявление в суд и объявить себя банкротом, физическому лицу необходимо понять и оценить риски и последствия банкротства. О рисках банкротства физических лиц мы рассказали здесь. В настоящей статье мы обсудим, какие последствия для физического лица влечет банкротство, а также ответим на часто задаваемые вопросы: каковы последствия признания гражданина банкротом, что дает признание банкротом физического лица, можно ли получить кредит, если ты банкрот, какие ограничения возникают у физического лица при банкротстве и “есть ли жизнь после банкротства физического лица”.

Что значит банкротство физических лиц: основные последствия банкротства

В первую очередь необходимо сказать, что банкротство — это признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов. Соответственно признание физического лица банкротом означает, что пассивы физического лица превысили активы, иначе говоря, гражданин потерпел “финансовый крах”. При этом законодательство о банкротстве призвано в первую очередь защитить людей в такой непростой ситуации как банкротство, с другой стороны, оно направлено на защиту интересов кредиторов. Установить баланс между интересами должника и кредиторов позволяют жестко регламентированные процедуры банкротства, а также привлечение независимых лиц — профессионального управляющего активами (финансового управляющего) и независимого арбитра в виде суда. Основной мерой защиты банкрота является освобождение банкрота от исполнения обязательств, не исполненных в рамках дела о банкротстве. Кроме того, после признания должника банкротом, если по итогам завершения расчетов с кредиторами у должника остались непогашенные суммы недоимки и задолженности по пени и штрафам по налогам, такие суммы будут признаны безнадежными к взысканию. Поэтому можно смело сказать, что главное последствие банкротства физических лиц — это освобождение должника от исполнения обязательств перед кредиторами в части, неисполненной в процедуре банкротства. При этом должникам важно понимать, что такое последствие наступает только после вынесения судом решения о завершении процедуры банкротства и освобождении должника от обязательств (данному решению предшествуют определение о признании заявления обоснованным и введении процедуры реструктуризации и/или решение о признании должника банкротом и реализации имущества, однако эти решения не влекут последствий банкротства, о которых мы говорим в этой статье, эти постановления суда только вводят очередную процедуру банкротства). То есть должник освобождается от исполнения обязательств только после завершения процедуры реализации имущества. Важно также знать, что из этого правила есть исключения.

-

Законодатель устанавливает 3 случая, когда должник не освобождается от исполнения обязательств:

- вступившим в законную силу судебным актом гражданин привлечен к уголовной или административной ответственности за неправомерные действия при банкротстве, преднамеренное или фиктивное банкротство при условии, что такие правонарушения совершены в данном деле о банкротстве гражданина

- гражданин не предоставил необходимые сведения или предоставил заведомо недостоверные сведения финансовому управляющему или арбитражному суду, рассматривающему дело о банкротстве гражданина, и это обстоятельство установлено соответствующим судебным актом, принятым при рассмотрении дела о банкротстве гражданина (поэтому важно предоставлять полные и достоверные сведения о сделках, имеющемся имуществе, иные сведения

- доказано, что при возникновении или исполнении обязательства, на котором конкурсный кредитор или уполномоченный орган основывал свое требование в деле о банкротстве гражданина, гражданин действовал незаконно, в том числе совершил мошенничество, злостно уклонился от погашения кредиторской задолженности или от уплаты налогов и, предоставил кредитору заведомо ложные сведения при получении кредита, скрыл или умышленно уничтожил имущество.

Первые два случая должны быть подтверждены отдельными судебными актами. Что же касается третьего обстоятельства, то оно может быть изложено непосредственно в определении о неприменении правил об освобождении. В этих случаях арбитражный суд в определении о завершении реализации имущества гражданина указывает на неприменение в отношении гражданина правила об освобождении от исполнения обязательств либо выносит определение о неприменении в отношении гражданина правила об освобождении от исполнения обязательств, если эти случаи выявлены после завершения реализации имущества гражданина.

-

Кроме того, должнику нужно учитывать, что существуют обязательства, от которых должник не освобождается даже в случае признания банкротом (в частности это социально значимые обязательства). Это такие требования как:

- требования кредиторов по текущим платежам

- требования о возмещении вреда, причиненного жизни или здоровью

- требования о выплате заработной платы и выходного пособия

- требования о возмещении морального вреда

- требования о взыскании алиментов

- иные требования, неразрывно связанные с личностью кредитора, в том числе требования, не заявленные при введении реструктуризации долгов гражданина или реализации имущества гражданина

- требования о привлечении гражданина как контролирующего лица к субсидиарной ответственности

- требования о возмещении гражданином убытков, причиненных им юридическому лицу, участником которого был или членом коллегиальных органов которого являлся гражданин, умышленно или по грубой неосторожности

- требования о возмещении гражданином убытков, которые причинены умышленно или по грубой неосторожности в результате неисполнения или ненадлежащего исполнения им как арбитражным управляющим возложенных на него обязанностей в деле о банкротстве

- требования о возмещении вреда имуществу, причиненного гражданином умышленно или по грубой неосторожности

- требования о применении последствий недействительности сделки, признанной недействительной

- требования, о наличии которых кредиторы не знали и не должны были знать к моменту принятия определения о завершении реализации имущества гражданина

На данные требования арбитражный суд может выдать исполнительные листы для взыскания.

Освобождение от исполнения дальнейшего исполнения обязательств — это положительное последствие банкротства физического лица. Однако у банкротства физического лица есть и негативные последствия — ограничения физического лица.

Какие ограничения вводятся в отношении физического лица после признания его банкротом?

Ограничения при получении кредита в течение 5 лет

После признания должника банкротом должник не вправе в течение 5 лет взять кредит/заем без указания на факт своего банкротства

То есть законодатель не предусматривает полного запрета на получение заемных средств и это логично, риски предоставления кредита прищнаному банкроту должен оценивать банк или иной заимодавец. Данное последствие, даже если бы не было предусмотрено законом, все равно бы применялось на практике (на сайте арбитражного суда публикуется информация о банкротстве, поэтому любая служба безопасности узнает о банкротстве физического лица, частные заимодавцы также часто пользуются сервисами по проверке контрагентов). Вместе с тем, исходя из установленного законом правила, банкрот должен при получении займа указывать в анкете обязательно сведения о банкротстве.

Банкрот не может подать новое заявление о признании его банкротом в течение 5 лет

Это более серьезное ограничение после банкротства физического лица. Законодатель, ограничивая банкрота, предполагает, что должник будет в будущем более осмотрительным при получении нового займа или принятии новых обязательств, рассчитает свои силы, сопоставит активы и пассивы.

При повторном признании физического лица банкротом в течение 5 лет по заявлению кредитора или гос.органа правила об освобождении от исполнения обязательств не применяются

То есть сам должник в принципе не может подать заявление о признании его банкротом в течение 5 лет, но кредитор может «обанкротить» физическое лицо, при этом долг в рамках такой процедуры банкротства не будет списан.

Банкрот не может занимать должности в органах управления (иным образом участвовать в управлении) юридического лица в течение определенного срока

Банкрот не может занимать должности в органах управления или иным образом участвовать в управлении:

-

кредитной организацией — в течение 10 лет

-

страховой организацией, НПФ, управляющей компанией инвестиционного фонда, паевого инвестиционного фонда и НПФ или МФК — в течение 5 лет

-

всеми остальными организациями — в течение 3 лет

Часто должники спрашивают: “А будут ли они ограничены в выезде за границу при банкротстве физического лица?”. Отвечая на этот вопрос, необходимо отметить, что, во-первых, ограничение выезда за границу — это право суда, а не обязанность (на практике вводится редко, только при наличии серьезных доводов в пользу необходимости введения этого ограничения по ходатайству финансового управляющего или кредитора). При этом это ограничение может вводиться только на период процедуры реализации имущества (с даты признания должника банкротом и введения этой процедуры до даты завершения процедуры банкротства и освобождения должника от исполнения обязательств). Завершая процедуру банкротства, арбитражный суд снимает также это ограничение, если оно вводилось.

Подробнее об услугах юристов по банкротству физических лиц читайте здесь. Банкротство гражданина: комплексные услуги (услуги юриста и финансового управляющего), рассрочка платежа, гарантия результата. Требуется консультация юриста? Позвоните нам по телефону 8 (495) 223-48-91 или оставьте заявку на сайте, мы с вами свяжемся в ближайшее время и ответим на все ваши вопросы! Консультация юриста бесплатная!

Последствия банкротства физического лица: этапы процедуры, документы

1 октября 2015 г. произошло законодательное событие, вселяющее надежду на успешное разрешение ситуации для граждан, оказавшихся в тяжелом материальном положении — Федеральный закон от 29 декабря 2014 г. № 476-ФЗ «О внесении изменений в Федеральный закон». О несостоятельности (банкротстве) »(далее — Федеральный закон). В связи с данными изменениями граждане, не являющиеся индивидуальными предпринимателями, вправе при определенных обстоятельствах объявить себя банкротами.Банкротство физического лица призвано способствовать успешному и, самое главное, правовому разрешению очень распространенной сегодня ситуации, когда в силу обстоятельств должник не может выплатить один или несколько кредитов. Но так ли проста процедура банкротства и каковы реальные последствия банкротства физического лица?

Кого можно признать банкротом

Законодатели Процедура банкротства граждан Изначально задумывалась как доступный способ решения финансовых проблем.Но все же рассматривать банкротство как простой способ избавиться от долга кредитной организации, это будет неправильно. Для начала следует уточнить, что не каждое отдельное заявление о банкротстве будет принято и рассмотрено судом. В соответствии с Федеральным законом должник, начинающий процедуру банкротства, должен иметь ссудную задолженность сроком до трех месяцев при условии, что ссуда или ее общая сумма составляет 500 тысяч рублей и более. Кроме того, на этапе подачи заявки необходимо доказать неплатежеспособность должника, то есть его неспособность самому предоставить ссуду.

Помимо прочего, будущий банкрот должен будет предоставить документально подтвержденную информацию о своих расходах, доходах, принадлежащих имуществу, в качестве доказательства собственной несостоятельности.

Кто начинает процедуру банкротства физического лица

Помимо должника, по заявлению о банкротстве может быть признана сама организация-кредитор. Если кредиторов несколько, то признать банкротом физическое лицо можно не только в случае абсолютной невозможности погашения долга, но и при условии, что возврат долга одному из кредиторов лишит неплательщика возможность выполнять другие финансовые обязательства.

В особых случаях заявление о банкротстве физического лица может быть подано налоговой инспекцией.

С чего начать процедуру банкротства физического лица

Как начать процедуру банкротства физического лица? Практики подобных процессов на сегодняшний день мало, но уже сейчас можно заметить, что стать банкротом «долго и дорого».

Все дела о банкротстве физических лиц, а также бизнеса индивидуальных предпринимателей рассматриваются в арбитражном суде.Законом установлен срок до трех месяцев, в течение которого банкротство физических лиц устанавливается в судебном порядке. Практика показывает, что в силу обстоятельств процесс может затянуться на многие месяцы.

К тому же сама процедура банкротства доступна далеко не каждому. Помимо обязательного судебного сбора и оплаты работы юриста, должнику придется оплатить услуги финансового менеджера.

Итак, в случае, когда банкротство физических лиц уже неизбежно, инструкция, по которой должен начинаться процесс банкротства, следующая:

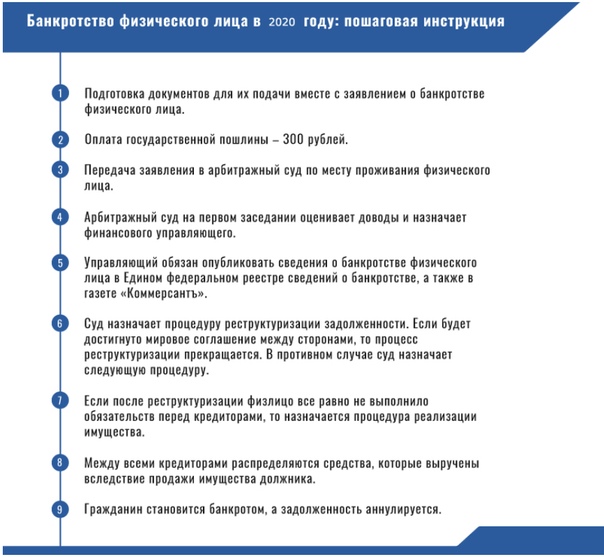

- Любой судебный процесс начинается одинаково — с заявления.В заявлении о банкротстве необходимо указать следующие обстоятельства.

- Сумма задолженности с подробным описанием всех составляющих (сумма кредита, пени, сборы налогов, задолженность по коммунальным платежам и т. Д.).

- Указание на то, что физическое лицо не является индивидуальным предпринимателем — это должно быть подтверждено справкой налоговой инспекции.

- Указание на то, что все средства взяты в кредит, а не на хозяйственные цели.

- Описание существующей недвижимости — здесь также необходимы подтверждающие документы.Для банкротства физического лица вам необходимо будет предоставить информацию о доходах, доступных должнику на данный момент, и о неизбежных расходах.

- Сведения о иждивенцах (например, о несовершеннолетних детях должника).

Также юристы рекомендуют подробно описать заявление (при наличии таких обстоятельств): сокращение с места работы, инвалидность (инвалидность) и другие причины ухудшения материального положения. Разумеется, эти факты также должны подтверждаться соответствующими документами.При банкротстве физического лица важно учитывать все обстоятельства, при которых должник не может погасить все кредитные обязательства.

Человеку, который начинает процесс банкротства, следует заранее позаботиться о том, чтобы документально оформить свое незавидное финансовое положение. Поэтому, чтобы учесть все детали, а особенно обстоятельства в пользу должника, главный совет — не экономить на услугах юриста.

Следующий этап — банкротство физического лица — суд назначает финансового управляющего.С этого момента всем доступным кредиторам направляется официальное уведомление о начале процедуры банкротства, чтобы дать им время и возможность для удовлетворения всех требований по кредиту.

Финансовый (конкурентный) менеджер

Еще одним лицом, участвующим в процедуре банкротства, является финансовый менеджер.

Его кандидатура внесена на рассмотрение в суд по иску кредитора. Основная задача управляющего — реструктуризация долга. Но, кроме того, финансовый менеджер должен провести объективный анализ и предоставить кредитору информацию об экономической, финансовой и инвестиционной деятельности должника.В общем, полномочия финансового менеджера этим не ограничиваются. Еще одна важная задача — исключить возможность фиктивного или умышленного банкротства. С момента назначения управляющего все сделки должника контролируются. Любой из них, включая пожертвования, должен быть одобрен финансовым менеджером.

Услуги финансового (конкурентного) управляющего, должник должен будет оплатить из своего кармана. Стоимость услуг на данный момент — от 10 000 рублей в месяц.Плюс после завершения процедуры банкротства управляющий получает 2% от суммы долга. Оплачивать эти расходы — тоже обязанность должника.

Как решить проблему с кредитами: реструктуризация, мировое соглашение, продажа имущества

Процесс признания гражданина банкротом может включать следующие процедуры:

- Реструктуризация долга.

- Реализация имущества должника в счет погашения (частичного погашения) задолженности.

- Мировое соглашение одобрено судом.

Последнее между сторонами кредита вполне возможно, однако не всегда стороны могут прийти к нему. Соглашение может быть заключено только после полного удовлетворения требований кредиторов первой, последующей и второй очереди.

Наиболее частым решением проблемы долга является реструктуризация долга и (или) изъятие имущества у обанкротившегося должника для продажи. Как правило, в первую очередь предлагается реструктуризация долга. Если должник на это соглашается, составляется план реструктуризации, где обсуждается порядок отсрочки, размер ежемесячных платежей, сроки, в которых ожидается погашение долга, и другие детали.

Важно: в процессе реструктуризации общая сумма долга может быть частично уменьшена. Но полностью «списать» долг не получится.

Если реструктуризация по каким-либо причинам неэффективна, имущество, являющееся собственностью должника, изымается и продается в счет долга.

Причем за сокрытие имущества (а также за умышленное банкротство) должник привлекается к реальной уголовной ответственности, которая допускает до шести лет лишения свободы.

Какое имущество не изъято у банкрота?

Изъятие и последующая продажа имущества — неизбежные последствия банкротства физического лица.Однако не все может пойти с молотка. ФЗ строго определяет, что изъятию не подлежит:

- Единственное жилье должника и его семьи, включая землю, на которой оно построено. Исключение: в случае кредита жилье указывается в качестве обеспечения.

- Продукты питания и топливо, необходимые для отопления и приготовления пищи.

- Денежные средства в сумме, необходимой для содержания должника, с учетом всех иждивенцев, которым должник обязан отправить

Каковы последствия подачи заявления о банкротстве?

Частные лица и предприятия иногда достигают такого уровня финансовых трудностей, что принимается решение рассмотреть возможность подачи заявления о банкротстве.Действительно, бывают ситуации, когда выбор банкротства является наиболее логичным. В то же время заявление о банкротстве никогда не должно рассматриваться как простой способ выбраться из-под горы финансовых обязательств. У банкротства есть последствия, которые следует тщательно сопоставить с выгодами. Вот несколько примеров.

Сложности с получением кредита — одно из самых серьезных последствий подачи заявления о банкротстве.Во-первых, банкротство может сильно затруднить получение кредита в будущем. Многие люди считают, что легко получить кредит сразу после подачи заявления о банкротстве в соответствии с главой 7. До некоторой степени в этом есть доля правды, поскольку поставщики кредитных карт с высоким уровнем риска часто предоставляют кредитные линии людям, которые недавно заявили о банкротстве. Однако во многих случаях обычно ограничивают кредитование физических и юридических лиц на крупные покупки на период до двух лет после того, как банкротство считается полностью прекращенным.Например, право на получение жилищного кредита станет возможным только через два года после выхода из главы 7. Если физическое лицо подало Главу 13, все долги, связанные с банкротством, должны быть оплачены полностью, должно пройти два года с момента прекращения дела о банкротстве, а в промежуточном кредитном файле не должно быть никаких новых отрицательных записей.

Банкротство может быть вариантом для людей, которые не могут выплатить свои долги.Подача заявления о банкротстве также может повлиять на возможности карьерного роста в будущем. Часто человек, который в недавнем прошлом прошел процедуру банкротства, не может претендовать на должность директора в бизнесе. Также может оказаться невозможным занимать определенные должности в местных организациях, которые могут помочь в продвижении по карьерной лестнице.Простой акт регистрации может снизить уровень уверенности текущих клиентов в физическом или юридическом лице, а также может отпугнуть потенциальных клиентов, которые предпочитают работать с более стабильной в финансовом отношении организацией.

Подача заявления о банкротстве часто означает создание еще более плохой кредитной истории.В зависимости от обстоятельств заявление о банкротстве также будет означать потерю личных активов. Это может включать собственность, дом, автомобили или что-либо еще ценное, что может быть конфисковано, продано или использовано для частичного погашения суммы непогашенной задолженности. Хотя это не всегда так, кредиторы могут обратиться в суд с ходатайством о принятии такого рода действий.

Подача заявления о банкротстве может затруднить получение финансирования на покупку автомобиля.По крайней мере, заявление о банкротстве означает создание еще более плохой кредитной истории.Это действие повлияет на кредитный рейтинг в течение как минимум шести лет и девяти месяцев, а возможно, и до десяти лет, независимо от того, насколько финансово ответственным станет лицо после подачи заявки. В лучшем случае это означает получение кредита по невероятно высокой процентной ставке. В худшем случае это означает невозможность получить какое-либо финансирование для дома или автомобиля.

Подача заявления о банкротстве всегда должна быть крайней мерой.Если могут быть приняты какие-либо другие меры для погашения непогашенного долга, их следует рассмотреть, прежде чем начинать дело о банкротстве. Хотя другие методы также могут повредить кредитный рейтинг, они также могут помочь начать процесс изменения отрицательного рейтинга и со временем восстановить здоровый кредитный рейтинг.

Личное банкротство может защитить человека от сборщиков долгов, но может затруднить получение определенных рабочих мест.Образцы заявлений о банкротстве | AllLaw

Вот список форм о банкротстве, которые вам нужно заполнить, и где их найти.

Банкротство по главе 7 является наиболее распространенным видом банкротства физических лиц в США. В этой статье вы найдете:

- формы банкротства, используемые в главе 7

- — краткое описание формы, а —

- ссылка на официальную загружаемую форму.

Большинство форм также используются в главе 13 о банкротстве. Вы также найдете список документов, которые вам нужно будет предоставить управляющему банкротством по главе 7 после подачи петиции в разделе «Что произойдет дальше?»

Заявление о банкротстве

Банкротство позволяет физическим лицам снять с себя ответственность за соответствующую задолженность и начать все сначала. Процесс начинается, когда должники подают заполненное ходатайство в суд по делам о банкротстве, которое включает раскрытие информации обо всех аспектах финансового положения заявителя, включая информацию о доходах, долге, активах и финансовых транзакциях.

Формы, необходимые для банкротства

Щелкните ссылку, чтобы перейти к теме, или прокрутите ее вниз. Каждая форма включает инструкции, которые говорят вам, что указывать в форме, но формы не объясняют юридических последствий вашего раскрытия информации. Вы должны провести соответствующее исследование или нанять опытного поверенного по банкротству.

Заявление о банкротстве (Форма 101)

Добровольное заявление о банкротстве (добровольное заявление) — это вводная форма, в которой вы раскрываете свою личную информацию, такую как ваше имя и адрес.Здесь также вы указываете свое намерение подать заявку на участие в главе 7 и предоставляете информацию о характере ваших долгов (например, потребительские или коммерческие), расчетной сумме кредиторов, активов и обязательств, а также о любых предыдущих банкротствах, поданных за последние восемь лет. .

Прежде чем вы сможете подать заявление о банкротстве согласно главе 7, вы также должны пройти курс кредитного консультирования в утвержденном агентстве. Вы укажете это в своей петиции и приложите копию свидетельства о прохождении курса.

Щелкните ссылку, чтобы просмотреть или загрузить форму 101– Добровольное заявление физических лиц о банкротстве с веб-страницы формы банкротства суда США.

Ваше имущество (Форма банкротства 106A / B)

Приложение A / B: Ваша собственность — это место, где вы раскрываете свои права собственности как на недвижимое, так и на личное имущество. Недвижимость включает ваш дом, кондоминиум, землю или любую другую недвижимость, которой вы владеете. Заполнив Приложение A / B , укажите описание и местонахождение собственности, характер и стоимость вашего интереса, а также сумму обеспеченных требований (таких как ипотека или другие залоги), обременяющих собственность.

В Приложении A / B вы также должны указать всю свою личную собственность (собственность, кроме недвижимости). Сюда входят такие активы, как наличные деньги, банковские счета, товары для дома, одежда, страховые полисы, акции, облигации, аннуитеты, пенсионные счета, автомобили, музыка.

Бремя медицинской задолженности — Раздел 3: Последствия проблем с медицинским счетом — 8806

Раздел 3: Последствия проблем с медицинским счетом

Влияние медицинских счетов на семьи

Среди примерно четверти американцев в возрасте от 18 до 64 лет, которые сообщают о проблемах с оплатой медицинских счетов, примерно равные доли говорят, что влияние этих счетов на их семьи было большим (44 процента) и незначительным (47 процентов).Относительно немногие (7%) считают, что реального воздействия не было. Исследование показывает, что, хотя страхование может защитить людей в первую очередь от проблем со счетами за медицинские услуги, как только эти проблемы возникают, их последствия одинаковы, независимо от статуса страховки. Среди тех, у кого есть проблемы с медицинскими счетами, почти одинаковые доли застрахованных (44 процента) и незастрахованных (45 процентов) говорят, что счета оказали большое влияние на их семьи. Точно так же среди тех, у кого были проблемы с оплатой медицинских счетов, люди с более высоким доходом с такой же вероятностью сообщают, что счета оказали большое влияние, как и люди с более низким доходом (хотя, как отмечалось выше, люди с более низким доходом чаще, чем люди с более высоким доходом). доходов, чтобы сообщить о проблемах с оплатой медицинских счетов в первую очередь).

Некоторые группы среди тех, у кого есть проблемы со счетами за медицинские услуги, с большей вероятностью скажут, что счета за медицинские услуги оказали серьезное влияние на их семьи, включая людей с счетами на сумму 5000 долларов и более (66 процентов), тех, кто считает, что член семьи, создавший Билли имеет инвалидность (57 процентов), а те, кто описывает свое финансовое положение как не имеющее достаточно средств для покрытия основных расходов (56 процентов).

Рисунок 12: Более четырех из десяти, у которых возникли проблемы с медицинским счетом, сообщают о серьезном воздействии на их семью

Среди людей с частным медицинским страхованием те, кто пользуется планами с высокой франшизой, чаще, чем те, кто участвует в планах с более низкой франшизой, говорят, что счета оказали большое влияние на их семью (49 процентов против 35 процентов), что может быть связано с тем, что участники этого плана с высокой франшизой сообщают, что у них в среднем более высокие счета.Около двух третей (64 процента) тех, кто пользуется планами с высокой франшизой, говорят, что их счета составляют 2500 долларов или более, по сравнению с четырьмя из десяти тех, кто пользуется планами с более низкой франшизой (40 процентов).

Жертвы на оплату медицинских счетов

Даже среди тех, у кого есть медицинская страховка, люди, которые столкнулись с проблемами со счетами за медицинские услуги, сообщают о различных жертвах, чтобы оплатить эти счета, в том числе о значительных изменениях в своей работе, финансовом положении или образе жизни. В целом, примерно семь из десяти сообщают о сокращении или отложении отпусков или крупных покупок для дома (72 процента), а также о сокращении расходов на продукты питания, одежду и основные предметы домашнего обихода (70 процентов).Примерно шесть из десяти (59 процентов) говорят, что они использовали все или большую часть своих сбережений на оплату медицинских счетов. Значительные доли говорят, что кто-то в их семье взял дополнительную работу или отработал больше часов (41 процент), занял деньги у семьи и друзей (37 процентов) или увеличил задолженность по кредитной карте (34 процента). Примерно четверть (26 процентов) говорят, что снимали деньги со счета выхода на пенсию, учебы в колледже или другого долгосрочного сберегательного счета. Меньшие, но не несущественные, акции говорят, что они изменили свою жизненную ситуацию (17 процентов), взяли другой вид ссуды (15 процентов), взяли взаймы у кредитора до зарплаты (13 процентов) или обратились за помощью к благотворительной или некоммерческой организации. (12 процентов) для оплаты медицинских счетов.Очень немногие (2%) сообщают, что брали вторую ипотеку на свой дом.

Об этих жертвах сообщают люди из всех слоев общества, а не только незастрахованные или люди с тяжелым финансовым положением. Фактически, люди, у которых есть проблемы с оплатой медицинских счетов, несмотря на наличие медицинской страховки, на чаще, чем те, у кого есть проблемы с медицинскими счетами, на чаще, чем незастрахованные с проблемами медицинских счетов, говорят, что они отложили отпуск или крупные домашние покупки (77 процентов против 64 процентов), сократив расходы на продукты питания, одежда или основные предметы домашнего обихода (75 процентов против 62 процентов), израсходовали все или большую часть своих сбережений (63 процента против 51 процента), увеличили задолженность по кредитной карте (38 процентов против 24 процентов) или забрали деньги из долгосрочные сбережения (31 процент против 17 процентов) на оплату медицинских счетов.В одном случае верно обратное; Незастрахованные с проблемами медицинских счетов чаще, чем те, у которых есть страховка, говорят, что им пришлось изменить свою жизненную ситуацию, чтобы оплатить эти счета (23 процента против 14 процентов).

| Перенос отпуска или другие крупные хозяйственные покупки | 72% | 77% | 64% |

| Сократить расходы на продукты питания, одежду и предметы первой необходимости | 70 | 75 | 62 |

| Использована вся или большая часть сбережений | 59 | 63 | 51 |

| Взял дополнительную работу или отработал больше часов | 41 | 42 | 40 |

| Деньги, взятые взаймы у друзей или семьи | 37 | 37 | 38 |

| Увеличение задолженности по кредитной карте | 34 | 38 | 24 |

| Взятые деньги с пенсионных счетов, счетов колледжей или других долгосрочных сберегательных счетов | 26 | 31 | 17 |

| Изменила жилищную ситуацию | 17 | 14 | 23 |

| Получил другой кредит | 15 | 17 | 11 |

| Заемные деньги у кредитора | 13 | 15 | 12 |

| Обратился за помощью в благотворительную или некоммерческую организацию | 12 | 11 | 15 |

| Взял очередную ипотеку на дом | 2 | 1 | 2 |

| Внес другие существенные изменения в образ жизни | 15 | 15 | 16 |

В дополнение к перечисленным выше жертвам, пятнадцать процентов людей, у которых были проблемы с оплатой медицинских счетов, сообщают о внесении других существенных изменений в свой образ жизни, чтобы оплатить эти счета.

Их собственными словами: Какие еще существенные изменения вы внесли в свой образ жизни, чтобы оплачивать эти медицинские счета?

- «Квартира вместо дома. Не покупать продукты через несколько недель.

- «Плата за мой инсулин превысила 1200 долларов в месяц (в 3 раза больше, чем мой домашний платеж). Мне пришлось уменьшить количество принимаемого инсулина, исходя из того, что я мог себе позволить; в результате ухудшилось мое здоровье ».

- «Холодный душ, водопровод не починим.Другие необходимые ремонтные работы были устранены как можно лучше, но не исправлены ».

- «Медицинская страховка / счета были решающим фактором при смене работы. Я отказался от других льгот, чтобы выбрать работу с лучшим медицинским страхованием ».

- «Продал все, что можно было сэкономить».

- «Детей никуда не возьму. Хотел бы я сделать больше для своих детей! »

- «Мне нужна физиотерапия после ремонта плеча, но я не мог позволить себе ее закончить.Хотел бы я.

- «Я теряю свой дом».

- «Я сократил почти все для своей семьи и того, как мы живем».

Влияние счетов за медицинские услуги на возможность получения необходимой медицинской помощи

Для многих проблемы с оплатой домашних медицинских счетов могут повлиять на их способность получать (или продолжать получать) необходимые медицинские услуги. В целом, около трех из десяти (31 процент) тех, кто столкнулся с проблемами оплаты медицинских счетов, говорят, что у них были проблемы с получением другой медицинской помощи, в которой они нуждались, непосредственно в результате этих проблем.Хотя проблема хуже для тех, у кого нет страховки — среди которых 41 процент говорят, что у них возникли проблемы с получением необходимой помощи из-за медицинских счетов, об этом также сообщают около четверти (26 процентов) тех, кто имел страховку, когда у них возникли проблемы с медицинскими счетами.

В более широком смысле, многие из тех, у кого есть проблемы со счетами за медицинские услуги, сообщают о задержке или пропуске медицинской помощи в течение последних 12 месяцев из-за высокой стоимости — в 2-3 раза выше, чем у их коллег, у которых не было проблем с оплатой медицинских счетов, независимо от их страховки. положение дел.Например, среди тех, у кого есть медицинская страховка, 43 процента тех, у кого есть проблемы со счетами за медицинские услуги, говорят, что в прошлом году был период, когда они или член семьи не получали рекомендованный медицинский тест или лечение из-за стоимости, по сравнению с всего 13 процентов тех, у кого нет таких проблем со счетами за медицинские услуги. Аналогичным образом, 41 процент застрахованных, столкнувшихся с проблемами со счетами за медицинские услуги, заявили, что они не получали рецепт в течение последних 12 месяцев из-за высокой стоимости, по сравнению с 14 процентами тех, кто имел медицинскую страховку, у которых не было проблем со счетами.Доступ к стоматологической помощи также может быть ограничен; среди тех, у кого есть медицинская страховка, 62 процента тех, у кого есть проблемы со счетами за медицинские услуги, сообщили о переносе стоматологической помощи в предыдущем году из-за затрат, по сравнению с 29 процентами тех, кто не имел таких проблем.

| Получение стоматологической помощи / осмотров отложено / отложено | 65% | 31% | 62% | 29% | 72% | 42% |

| Полагался на домашние средства / лекарства, отпускаемые без рецепта, вместо того, чтобы идти к врачу | 62 | 32 | 58 | 30 | 71 | 44 |

| Получение необходимого медицинского обслуживания отложено / отложено | 60 | 22 | 58 | 21 | 65 | 37 |

| Не оформлен рецепт на лекарства | 43 | 14 | 41 | 14 | 45 | 13 |

| Не прошел медицинское обследование / лечение, рекомендованное врачом | 43 | 13 | 43 | 13 | 43 | 13 |

| Выбрано менее дорогое лечение, чем рекомендованное вашим врачом | 40 | 15 | 38 | 14 | 47 | 26 |

| Разрезанные пополам таблетки / пропущенные дозы лекарства | 34 | 9 | 32 | 9 | 39 | 13 |

| Пропущенная / отложенная реабилитационная помощь, рекомендованная вашим врачом | 22 | 5 | 20 | 5 | 28 | 6 |

Влияние счетов за медицинские услуги на финансы домохозяйств и их способность удовлетворять основные потребности

Медицинские счета также могут привести к проблемам с выполнением других финансовых обязательств и оплатой предметов первой необходимости.Среди тех, у кого есть проблемы со счетами за медицинские услуги, около шести из десяти как застрахованных (62 процента), так и незастрахованных (62 процента) говорят, что у них были трудности с оплатой других счетов из-за медицинских долгов. Более трети в каждой группе (34 процента застрахованных и 39 процентов незастрахованных) говорят, что они не смогли оплачивать предметы первой необходимости, такие как еда, отопление или жилье, из-за медицинских счетов.

Рисунок 13: Отчеты о трудностях с оплатой других счетов и основных потребностях в результате медицинских счетов

Хотя это исследование посвящено проблемам, с которыми сталкиваются американцы при оплате счетов за медицинские услуги, для многих медицинские счета представляют собой лишь один источник счетов или долгов.Большинство из тех, у кого проблемы с медицинскими счетами, сообщают о других видах долгов, включая задолженность по кредитным картам (56 процентов), автокредиты (46 процентов), студенческие ссуды (33 процента), ипотечные кредиты (32 процента), ссуды до зарплаты (17 процентов), и прочие непогашенные ссуды (31 процент). Среди тех, у кого есть проблемы с медицинскими счетами, те, у кого есть медицинская страховка, чаще, чем те, кто не имеет страховки, сообщают о задолженности по кредитной карте (63 процента против 43 процентов), автокредите (52 процента против 33 процентов) или ипотеке (41 процент против 43 процентов). .16 процентов), что может отражать лучший доступ к этим видам кредитов для застрахованной группы. Однако аналогичные доли застрахованных и незастрахованных лиц сообщают о наличии студенческой ссуды (34 процента от застрахованных и 32 процента незастрахованных) и ссуды, причитающейся кредитору до зарплаты (по 17 процентов каждая).

Рисунок 14: Многие люди, у которых возникли проблемы с медицинскими счетами, сообщают, что имеют другие виды долгов

Для некоторых из тех, у кого проблемы с оплатой медицинских счетов, долг за медицинское обслуживание составляет значительную долю их общего долга.Примерно каждый пятый (22 процента, включая 17 процентов застрахованных и 34 процента незастрахованных) говорит, что их медицинские счета представляют собой всю или почти всю их общую не ипотечную задолженность. Напротив, чуть более половины (56 процентов) застрахованных и около трети (36 процентов) незастрахованных говорят, что они либо оплатили все свои медицинские счета, либо что медицинский долг составляет менее половины их общего долга.

Рисунок 15: Доля общей задолженности по счетам за медицинские услуги

Исследование также показало, что как только возникают проблемы со счетами за медицинские услуги, их может быть трудно остановить, и что для некоторых медицинские счета могут вызвать каскад других проблем со счетами.Шесть из десяти (60 процентов) говорят, что это не первый раз, когда они сталкиваются с проблемами медицинских счетов, и эта доля еще выше среди тех, кто утверждает, что их счета являются результатом продолжающейся проблемы со здоровьем (67 процентов), и тех, кто говорит, что член семьи, выставивший счет, имеет инвалидность (69 процентов).

Кроме того, хотя почти половина (47 процентов) заявили, что у них также были проблемы с оплатой других несвязанных счетов в прошлом году, медицинские счета, по-видимому, являются либо единственной проблемой, либо основной причиной проблем со счетами для другой половины, включая 31 процент. которые говорят, что у них были проблемы только с медицинскими счетами, а не с другими типами счетов, и 19 процентов, которые говорят, что их проблемы с оплатой других счетов начались с из их медицинских счетов.

Рисунок 16. Многие, у кого есть проблемы с медицинскими счетами, имеют проблемы с другими счетами

Финансовые последствия неплатежей

Многие из тех, кто сталкивался с проблемами со счетами за медицинские услуги в домашних условиях, сообщают, что им трудно оплачивать как свои медицинские, так и другие счета. Шесть из десяти (61 процент) заявили, что задержали оплату медицинского счета, и почти столько же (56 процентов) заявили, что пропустили оплату. Аналогичные доли сообщают о задержках или невыплатах по другим (немедицинским) счетам (56 процентов и 46 процентов соответственно).Если у человека возникают проблемы с оплатой медицинских счетов, его страховой статус мало влияет на его способность оплачивать счета вовремя. Среди тех, у кого есть проблемы с медицинскими счетами, аналогичные доли застрахованных и незастрахованных говорят, что они задержали платеж (62 процента и 63 процента соответственно) или пропустили платеж (55 процентов и 61 процент) по медицинскому счету в прошлом. год.

Гораздо меньше, хотя по-прежнему примерно двое из десяти, говорят, что они не выплатили ссуду на оплату медицинского счета (17 процентов), включая несколько более высокую долю незастрахованных (23 процента) по сравнению с теми, кто имеет страховку (15 процентов).

Рисунок 17: Многие из тех, у кого есть проблемы с медицинским счетом, сообщают о просрочке и невыплате платежей, но лишь немногие отказались от оплаты

Вероятно, в результате пропущенных или просроченных платежей, почти шесть из десяти (58 процентов) тех, у кого есть проблемы со счетами за медицинские услуги, говорят, что в прошлом году к ним обращалось агентство по сбору платежей, в основном из-за только медицинских счетов (25 процентов). или комбинация медицинских счетов и некоторого другого вида долга (20 процентов). Опять же, как только начинаются проблемы со счетами за медицинские услуги, страхование не обеспечивает достаточной защиты от таких последующих действий: примерно одинаковые доли застрахованных (56 процентов) и незастрахованных (63 процента) заявили, что за последние 12 месяцев с ними связывалось коллекторское агентство.

| Да, с нами связались коллекторские агентства | 58% | 56% | 63% |

| Из-за медицинских счетов | 25 | 26 | 22 |

| Из-за другого вида векселей | 12 | 10 | 15 |

| Из-за обоих | 20 | 19 | 24 |

| Нет, коллекторское агентство не связывалось | 41 | 44 | 34 |

| ПРИМЕЧАНИЕ. Ответы «не знаю» / «отказались» не показаны. | |||

Указывает на более серьезные финансовые проблемы: небольшая доля (2 процента) тех, у кого есть проблемы со счетами за медицинские услуги, заявили, что они объявили о банкротстве в прошлом году, а еще 16 процентов заявили о банкротстве более 12 месяцев назад. В целом, 11 процентов заявили, что в какой-то момент объявляли о банкротстве и что медицинские счета были, по крайней мере, частичным фактором их банкротства. Среди тех, у кого есть проблемы с медицинскими счетами, сообщения об объявлении банкротства аналогичны среди застрахованных (21 процент) и тех, кто не имеет медицинской страховки (14 процентов).

| Заявление о банкротстве за последние 12 месяцев | 2% | 3% | 1% |

| Банкротство объявлено более 12 месяцев назад | 16 | 18 | 12 |

| Всего объявлено о банкротстве (NET) | 18 | 21 | 14 |

| Из-за медицинских счетов | 3 | 3 | 3 |

| Из-за другого вида векселей | 7 | 9 | 4 |

| Из-за обоих | 8 | 10 | 7 |

| Банкротство не объявлялось | 82 | 79 | 86 |

| ПРИМЕЧАНИЕ. Ответы «не знаю» / «отказались» не показаны. | |||

Сводка | Экономические и фискальные последствия иммиграции

в данный момент при нормальных обстоятельствах является относительно второстепенным фактором в экономике США стоимостью 18 триллионов долларов.

Задача измерения еще более усложняется, поскольку влияние иммиграции на рынки труда варьируется в зависимости от времени и места, отражая размер притока, набор навыков местных жителей и прибывающих иммигрантов, структуру местной промышленности, пространственную и временную мобильность капитала и другие ресурсы и общее состояние экономики.Некоторые из процессов, которые запускаются, происходят сразу же по прибытии иностранцев, в то время как другие разворачиваются в течение многих лет. Помимо предложения рабочей силы, иммиграция (как и рост населения в целом) увеличивает потребительский спрос и производный спрос на рабочую силу в производстве товаров и услуг, что, в свою очередь, может повлиять на заработную плату и доходы рабочих.

Помимо этих реальных сложностей, необходимо решить несколько дополнительных проблем измерения. Основным среди них является то, что характеристики местной экономики влияют на то, где люди решают жить.Факты свидетельствуют о том, что иммигранты проживают в районах с относительно высоким спросом на рабочую силу и заработной платой за навыки, которыми они обладают, и что иммигранты более охотно, чем коренные жители, переезжают в ответ на изменения условий на рынке труда. Если иммигранты преимущественно селятся в районах, где наблюдается самый высокий рост заработной платы, наблюдаемый рост заработной платы (или замедленное снижение заработной платы) можно ошибочно отнести к увеличению иммиграции. Кроме того, правильное определение влияния иммиграции на заработную плату и занятость должно учитывать возможную миграционную реакцию коренных жителей на прибытие иммигрантов.В последние десятилетия исследователи добились больших успехов в решении этих проблем; даже в этом случае степень успеха в борьбе с ними все еще обсуждается.