Как стать банкротом по кредитам: Как объявить себя банкротом самостоятельно: 7 шагов

Банкротство физических лиц в 2020 году в Москве: стоимость процедуры и услуг юриста по банкротству

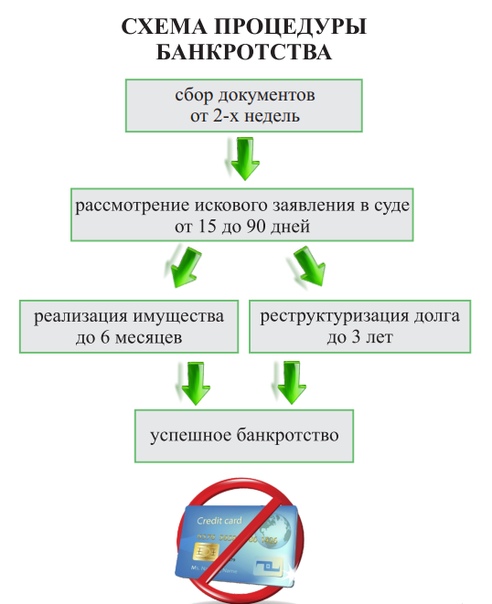

С момента принятия первой утвержденной редакции Закона о банкротстве физических лиц прошло уже почти пять лет. За это время банковское сообщество перестало настороженно относиться к данной процедуре и все чаще выступает в ней заявителем. Арбитражные суды, в свою очередь, активно используют при банкротстве физических лиц определенные обкатанные годами и практикой механизмы его проведения. Так суды одного региона в обязательном порядке начинают рассматривать дело о банкротстве с введения реструктуризации долга. При этом представленными документами подтверждается не только отсутствие денег у должника, но и его нетрудоспособность. В других регионах суды сразу переходят к процедуре реализации имущества должника.

Неизменными до 2020 года оставались лишь причины, которые заставляли граждан запустить процесс банкротства. Среди самых главных были непогашенные задолженности, нарушенные кредитные обязательства и отсутствие каких-либо финансовых источников.

В условиях, когда Нац. Бюро Кредитных Историй третий год подряд фиксирует рост числа банкротов в России, сомневаться, что их будет значительно больше после снятия режима самоизолиции, не приходится.

Именно поэтому компания Волан М готова предложить компетентную информационную и юридическую помощь гражданам Москвы и области для принятия решения о запуске процедуры финансового банкротства.

Для начала разберемся с информационной стороной процесса. Дополнительные знания о процедуре вряд ли будут лишними, а кого-то, возможно, даже сподвигнут к самостоятельным действиям.

Разберем подробно основные понятия, связанные с банкротством физического лица, и осветим важные моменты и вопросы, которыми интересуются наши клиенты. Итак:

Можно ли должнику стать банкротом и не платить по кредитам и коммуналке?

Фото из интернета21 октября вступил в силу новый Кодекс о процедуре банкротства, который был принят еще минувшей осенью, — пишет Сегодня. В этом кодексе впервые выписана процедура банкротства для физических лиц (раньше банкротами могли стать только юрлица). Хорошо это или плохо для украинцев и кому выгодно объявить себя банкротом?

В этом кодексе впервые выписана процедура банкротства для физических лиц (раньше банкротами могли стать только юрлица). Хорошо это или плохо для украинцев и кому выгодно объявить себя банкротом?

Согласно Кодексу, банкротство — это признанная судом неспособность должника погасить свои долги перед банком, другим финансовым учреждением, а также перед физическим лицом и долги за коммунальные услуги. Если суд признает человека банкротом, отдавать долги уже не придется. Однако получить «статус» банкрота удастся далеко не всем.

Как стать банкротом

Процедура получения банкротства физическим лицом имеет свои особенности. В Кодексе предусмотрено, что инициатором процедуры банкротства физического лица может только само физлицо-должник (в отличие от юрлиц, на которых могут подавать в суд кредиторы).

Итак, человек, который имеет долги и понимает, что не в состоянии погасить их в соответствии с условиями договора, может обратиться в хозяйственный суд по месту регистрации с заявлением об открытии дела о признании его неплатежеспособности (банкротстве). Если суд принимает решение открыть такое производство (хотя может и отказать, если предоставленные должником доказательные документы покажутся суду неубедительными), первым делом будет начата процедура реструктуризации долгов: составление плана погашения задолженности и согласование его с должником и кредитором. Реструктуризированный долг можно выплачивать до 10 лет, так что сумма ежемесячных выплат окажется скорее всего небольшой.

Если суд принимает решение открыть такое производство (хотя может и отказать, если предоставленные должником доказательные документы покажутся суду неубедительными), первым делом будет начата процедура реструктуризации долгов: составление плана погашения задолженности и согласование его с должником и кредитором. Реструктуризированный долг можно выплачивать до 10 лет, так что сумма ежемесячных выплат окажется скорее всего небольшой.

Если должник согласится с планом реструктуризации, банкротом его не признают. Если же не согласится — суд перейдет к следующему этапу: описанию имущества должника и его продаже для удовлетворения требований кредитора. Этого этапа, как правило, боятся большинство должников, и больше всего опасаются продажи квартиры. Но Кодексом о банкротстве как раз предусмотрено, что квартиру или дом отбирать не будут, если это единственное жилье должника и его семьи и если площадь не превышает нормативную: для квартиры — 60 кв. м общей площади или 13,65 кв. м на каждого члена семьи должника, для дома — 120 кв. м. Также можно обратиться с ходатайством не изымать некоторое имущество, которое необходимо для удовлетворения насущных потребностей должника или членов его семьи.

м. Также можно обратиться с ходатайством не изымать некоторое имущество, которое необходимо для удовлетворения насущных потребностей должника или членов его семьи.

Если проданного имущества хватит, чтобы покрыть задолженность перед кредитором, человека также не признают банкротом. Если же долг останется и реструктуризировать его должник не сможет или не захочет, его признают неплатежеспособным, т. е. банкротом. Равно как и в случае, если окажется, что описывать и продавать у должника фактически нечего.

В случае признания банкротства все долги перед кредиторами аннулируются. И уже никто — ни кредитор, ни коллекторы — не будут иметь права ничего требовать с должника.

— После того, как производство по банкротству полностью закрыто — имущество реализовано, должника признали банкротом, — человек, получается, уже никому ничего не должен. Даже если его долг составлял, например, 100 тыс. долларов, а имущества реализовали на 60 тыс. долларов, оставшиеся 40 тыс. долл.

будут списаны, — объясняет Дмитрий Касьяненко, управляющий партнер юридической компании «Касьяненко и партнеры».

будут списаны, — объясняет Дмитрий Касьяненко, управляющий партнер юридической компании «Касьяненко и партнеры».

будут списаны, — объясняет Дмитрий Касьяненко, управляющий партнер юридической компании «Касьяненко и партнеры».Отметим, что процедура банкротства, по закону, не открывается, если речь идет о долгах по алиментам и о долгах по возмещению вреда, причиненного увечьем, другим повреждением здоровья или смертью физического лица. Эти долги также не списываются в случае признания должника банкротом.

А вот должники по жилищно-коммунальным услугам имеют право инициировать банкротство.

— Сейчас, по‑моему, проблема коммунальных долгов стоит острее, чем проблема банковских кредитов. Проблема кредитов в последние годы была минимизирована, — говорит экономист, финансовый аналитик Алексей Кущ.

Плюсы банкротства

По мнению экспертов, статус банкрота может стать выходом из сложной ситуации для тех, кто действительно не имеет ни доходов, ни имущества, чтобы рассчитаться с долгами.

— Конечно, если люди вообще не имеют имущества, но у них есть огромные долги, для них банкротство может стать выходом.

Но не для всех должников это лучший вариант. У кого‑то квартира большей площади, чем указано в Кодексе, кто‑то не захочет реализовывать свое имущество, — перечисляет Дмитрий Касьяненко.

Но не для всех должников это лучший вариант. У кого‑то квартира большей площади, чем указано в Кодексе, кто‑то не захочет реализовывать свое имущество, — перечисляет Дмитрий Касьяненко.Однако не статус, а сама процедура банкротства может принести пользу и другим должникам. Например, тем, кто не может договориться с кредитором о приемлемой схеме реструктуризации долгов. Или тем, у кого суммы штрафов и пени превышают размер самого долга. Ведь в Кодексе указано, что в качестве претензий кредиторов начисленные штрафные санкции не принимаются.

Наконец, процесс банкротства может стать просто спасительной передышкой для должников. Поскольку сразу после начала процедуры банкротства вводится мораторий на удовлетворение всех требований кредиторов на 4 месяца (120 дней).

— Раньше человек, который не мог уплатить по долгам — например, потерял работу, проблемы с семьей, — попадал в пресс в виде штрафов, пени и т. д., и этот пресс еще больше его запутывал в паутине долгов, так что человек не мог из нее выбраться.

А процедура банкротства дает временную передышку, во время которой прекращается начисление пени и штрафов. Вся задолженность замораживается на дату объявления банкротства. За это время человек может устроиться на работу, подписать с кредиторами мировое соглашение, другими способами решить проблему. То есть банкротство — это такой инструмент, который не решает проблему, а дает возможность отсрочки, передышки. Если же человек не договаривается с кредиторами и не решает за это время свои проблемы, тогда уже ликвидатор описывает и реализует имущество должника и за счет этого погашает долги физического лица. И в этом случае законодательный механизм банкротства позволяет подвести черту под долгами. Потому что сейчас есть люди, которые обречены буквально последнее отдавать, — объясняет Алексей Кущ.

А процедура банкротства дает временную передышку, во время которой прекращается начисление пени и штрафов. Вся задолженность замораживается на дату объявления банкротства. За это время человек может устроиться на работу, подписать с кредиторами мировое соглашение, другими способами решить проблему. То есть банкротство — это такой инструмент, который не решает проблему, а дает возможность отсрочки, передышки. Если же человек не договаривается с кредиторами и не решает за это время свои проблемы, тогда уже ликвидатор описывает и реализует имущество должника и за счет этого погашает долги физического лица. И в этом случае законодательный механизм банкротства позволяет подвести черту под долгами. Потому что сейчас есть люди, которые обречены буквально последнее отдавать, — объясняет Алексей Кущ.Еще одно преимущество банкротства в том, что, получив этот статус, можно «обелить» свою кредитную историю и восстановить платежеспособность. Фактически это и называлось главной целью внедрения процедуры банкротства для физлиц. Даже раздел Кодекса, посвященный банкротству физлиц, называется «Возобновление платежеспособности физического лица».

Даже раздел Кодекса, посвященный банкротству физлиц, называется «Возобновление платежеспособности физического лица».

Не секрет, что сейчас банковским должникам непросто взять следующий кредит. После процедуры банкротства кредитная история будет считаться очищенной, и можно рассчитывать на новый кредит.

— Обычный должник остается должником всегда. Если он будет продолжать получать доход, с этого дохода могут продолжаться взыскания денег кредиторами. Также банк может применять коллекторское давление и заставлять других людей, связанных с этим человеком родственными связями или какими‑либо другими, воздействовать на него, чтобы погасить долг. Прохождение процедуры банкротства фактически снимает это долговое обязательство, и, если есть значительные долги, это является более привлекательным для человека, нежели постоянно быть в долгу. Кроме того, после прохождения процедуры банкротства он сможет начать с нуля, в том числе и брать кредиты, — объясняет директор Института социально-экономической трансформации Илья Несходовский.

Какую бы цель ни преследовал должник — добиться списания долгов или подходящей ему реструктуризации, — ему нужно инициировать одну и ту же процедуру: процедуру банкротства.

— В суд нужно подавать заявление о признании неплатежеспособности, а в процессе производства суд выбирает метод погашения долгов: или реструктуризация, или продажа имущества, — говорит Дмитрий Касьяненко.

Минусы банкротства

Пожалуй, главный минус банкротства — это то, что в итоге у человека действительно могут остаться лишь самые необходимые вещи, а все остальное, нажитое годами, уйдет с молотка.

— Выгода банкротства — очень условное название, потому что в любом случае после прохождения процедуры банкротства у человека фактически остается минимум того, что ему необходимо для существования, — говорит Илья Несходовский.

Человеку, признанному банкротом, придется на протяжении последующих 5 лет уведомлять финансовые учреждения о своем статусе, если он захочет взять кредит или выступить поручителем. И еще 3 года после списания долгов его репутация будет оставаться «подмоченной».

И еще 3 года после списания долгов его репутация будет оставаться «подмоченной».

Кроме того, процедуру банкротства нельзя проходить так часто, как захочется.

— Если у человека, признанного банкротом, опять появятся долги, он не сможет снова подать в суд заявление о признании неплатежеспособности на протяжении 5 лет после предыдущей процедуры банкротства, — объясняет Дмитрий Касьяненко.

Прогрессивному кодексу нужны прогрессивные суды

Эксперты считают, что новая процедура — это хорошо, но намного более важно, как она будет применяться судами.

— Благодаря новому Кодексу кредиторам проще будет взимать задолженность, потому что здесь установлены четкие сроки рассмотрения таких дел, без права на продление. А люди получают возможность отсрочки выплаты по кредитам. Однако нужно посмотреть, как Кодекс будет применяться на практике, — говорит Дмитрий Касьяненко.

Алексей Кущ более категоричен:

— Этот Кодекс, в принципе, прогрессивный.

Но процедура банкротства — это такая юридическо-правовая конструкция, которая стоит на двух опорах: первая — это Кодекс, а вторая — судебная система. И от эффективности судебной системы зависит даже больше, чем от самого Кодекса. И у меня большой скепсис по поводу правоприменения этого Кодекса в наших судах. Учитывая, что кредиторы имеют большую способность к лоббизму. Суды могут принимать решения не возбуждать процедуру банкротства, прекратить процедуру банкротства.

Но процедура банкротства — это такая юридическо-правовая конструкция, которая стоит на двух опорах: первая — это Кодекс, а вторая — судебная система. И от эффективности судебной системы зависит даже больше, чем от самого Кодекса. И у меня большой скепсис по поводу правоприменения этого Кодекса в наших судах. Учитывая, что кредиторы имеют большую способность к лоббизму. Суды могут принимать решения не возбуждать процедуру банкротства, прекратить процедуру банкротства.Прогрессивный кодекс должен применяться в прогрессивных судах. А если судебная система не эффективная, то все позитивные моменты этого Кодекса будут очень серьезно минимизированы, — предупреждает эксперт.

Новости с доставкой на ваш смартфон! Только о самом важном в Бердянске!

Наш канал в Telegram

Чат Бердянска в Telegram

Присоединяйтесь к сообществу в Viber: «PROБердянск»

Платить дальше по кредиту или стать банкротом

Но уже скоро появятся тысячи должников, которые из-за кризиса потеряют возможность обслуживать кредиты. И, возможно, единственным выходом для них станет банкротство. «Минфин» выяснял, стоил ли.

И, возможно, единственным выходом для них станет банкротство. «Минфин» выяснял, стоил ли.

В чем суть первого решения

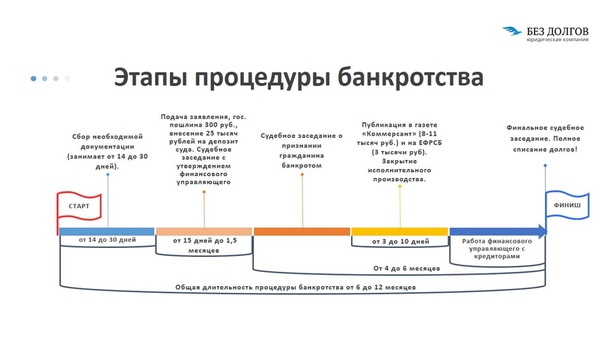

Кодекс по процедурам банкротства, который позволил становиться банкротами физлицам, вступил в силу еще в октябре прошлого года. Но первое решение о признании гражданина банкротом вынес хозяйственный суд Запорожской области только сейчас — 26 марта в деле №908/3329/19.

Что произошло? Должник взял кредит в банке Надра на сумму $88993,56 для приобретения ценных бумаг.

Однако, кредит не был возвращен вовремя. Районный суд, в который обратился банк, принял решение о взыскании суммы долга. Впрочем, должник подтвердил, что не владеет имуществом, на которое можно наложить взыскание. При этом из-за штрафов сумма долга постоянно растет.

Эти аргументы Хозяйственный суд, в который обратился уже должник, признал достаточными. И признал истца банкротом. Этим же решением назначен арбитражный управляющий, который должен осуществить процедуру погашения долга.

Портрет потенциального банкрота

Дабы инициировать банкротство, сама задолженность должна быть значительной и накопленной давно: стартует с 30 зарплатных минималок (в этом году — с 141,69 тыс. грн) и не обслуживается более двух месяцев.

Физлицо-потенциальный банкрот должен официально подтвердить, что, во-первых, не в состоянии далее обслуживать свой долг. Во-вторых, что у него нет имущества, на которое можно наложить взыскание в счет погашения долга.

Некоторые виды долгов в процедуре банкротства не могут быть списаны. Например:

- возмещение вреда, причиненного жизни и здоровью других граждан,

- уплаты взносов в государственные фонды соцстраха.

Плюсы процедуры банкротства

Процедура банкротства, особенно на ее начальном этапе, очень привлекательна для должника. Вот, что происходит с момента открытия производства по делу о неплатежеспособности:

- прекращается начисление штрафов и иных финансовых санкций, а также процентов по обязательствам;

- налоговый долг, возникший в течение трех лет до дня вынесения решения об открытии производства по делу о неплатежеспособности должника, признается безнадежным и списывается в процедуре реструктуризации долгов;

- все требования кредиторов могут происходить только в рамках данного процесса. Это важно, если, к примеру, кроме кредита в банке, есть еще непогашенные долги перед другими финучреждениями;

- срок исполнения всех денежных обязательств должника считается наступившим. То есть, если у должника есть еще кредиты, то срок их исполнения наступает досрочно. Но об этом не всякий кредитор может узнать. Следовательно, шансы получить свои деньги для таких кредиторов могут быть сведены к нулю.

- отдельно закрепляется гарантия: никаких взысканий или арестов вне процедуры банкротства — все теперь происходит только внутри данного дела.

- вводится мораторий на удовлетворение требований кредиторов. Все будет рассматриваться в рамках единой процедуры банкротства

Это важно, если, к примеру, кроме кредита в банке, есть еще непогашенные долги перед другими финучреждениями;

Это важно, если, к примеру, кроме кредита в банке, есть еще непогашенные долги перед другими финучреждениями;Минусы банкротства

Впрочем, не стоит относиться к этой процедуре легкомысленно. Потенциальные банкроты должны быть готовы к множеству неприятных моментов. И вот только несколько из них:

- необходимость предоставить суду полную информацию (в том числе конфиденциальную) о собственном финансовом состоянии и другие источники погашения задолженности на условиях утвержденной реструктуризации (если до этого дойдет).

- запрет на свободное пользование собственным имуществом

- вероятность запрета на выезд за границу.

- необходимость раскрытия конфиденциальной информации о доходах членов семьи.

Безболезненный сценарий развития событий — договориться с кредиторами о реструктуризации и начать погашать долги.

Если же договориться не получится, или должник не станет придерживаться плана реструктуризации, суд признает его банкротом, после чего начинается распродажа имущества для погашения долгов.

С чем останется банкрот

Нельзя продать лишь единственное жилье должника (квартира, общая площадь которой не превышает 60 кв. м, или дом до 120 кв. м). Также за должником останутся средства на пенсионных счетах и суммы в фонде соцстраха.

Другими словами, если у гражданина долгов на миллион, а все имущество кроме жилья стоит максимум 100 тыс. – есть смысл попробовать воспользоваться этой процедурой и избавиться от любых претензий со стороны кредиторов.

– есть смысл попробовать воспользоваться этой процедурой и избавиться от любых претензий со стороны кредиторов.

Также практически нереально наложить взыскание на зарубежные активы. Поэтому, если они есть у должника, скорее всего, останутся и после распродажи имущества.

Есть, правда, и другие отягощения: в течение 5 лет после признания банкротом, такое лицо должно перед заключением кредитных договоров уведомлять другие стороны о факте своей неплатежеспособности. 3 из этих 5 лет банкрот «не может считаться таким, который имеет безупречную деловую репутацию».

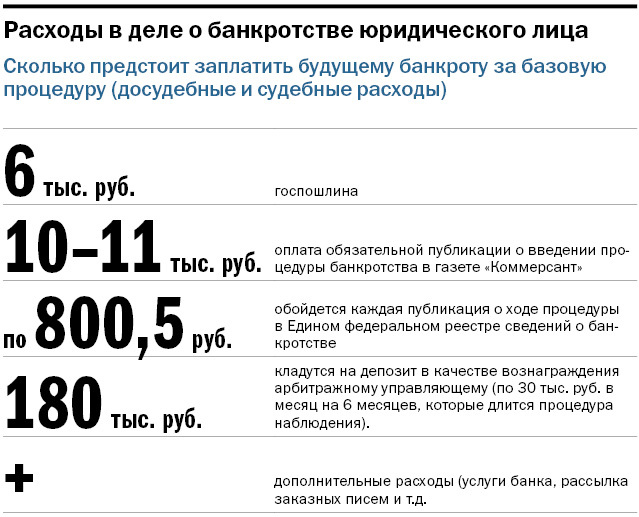

Сколько стоит банкротство

Для того, чтобы запустить процедуру банкротства должник должен заплатить арбитражному управляющему за 3 месяца по 5 прожиточных минимумов для трудоспособных граждан. Сейчас эта сумма составляет 31 530 грн.

Также необходимо составить план реструктуризации долгов, который должен быть утвержден всеми кредиторами, а после этого — судом.

Как часто граждане идут в суд

Как объяснил «Минфину» судья-спикер Верховного Суда Сергей Жуков, ранее прогнозировалось, что обращений граждан для признания их банкротами будут сотни. Однако сейчас таких обращений лишь несколько десятков.

Однако сейчас таких обращений лишь несколько десятков.

По его словам, сложность процедуры заключается в том, что производство открывается только при наличии специальных оснований, а процедура требует авансовой выплаты управляющему реструктуризацией.

«К тому же необходимо собрать и подготовить значительное количество документов об имеющихся активах и пассивах должника, подать соответствующие декларации. Работу по подготовке документов для открытия производства почти невозможно сделать без квалифицированной юридической помощи», — объясняет Сергей Жуков.

Трудности «первопроходцев»

По словам адвоката ЮФ Totum Яны Михайлюк, процедура банкротства физлиц еще может приобрести популярность. Сейчас же тем, кто обращается в суд, приходится быть «первопроходцами» и на себе проверять как работает законодательство.

Читайте также: Кредитные каникулы во время карантина. Как воспользоваться и какие риски

Как следствие, именно инициаторы первых обращений сталкиваются с несогласованностью и неоднозначностью норм, которые приходится трактовать уже при применении. Следующие же граждане, которые захотят избавиться от долгов благодаря банкротству, уже будут лучше знать как работают законы и какова практика в судах.

Следующие же граждане, которые захотят избавиться от долгов благодаря банкротству, уже будут лучше знать как работают законы и какова практика в судах.

Алексей Писарев

Как подать заявление о банкротстве студенческой ссуды

Что такое банкротство студенческой ссуды?

Возможно, вы слышали, что студенческие ссуды не могут быть погашены при банкротстве. Это заявление упрощает истину. Вы действительно можете получить студенческие ссуды в некоторых случаях, но планка выше, и процесс более обременительный, чем для других типов долгов.

Ключевые выводы

- Согласно закону США о банкротстве, студенческие ссуды значительно труднее погасить, чем другие виды необеспеченного долга, но иногда это возможно.

- Получение студенческих ссуд в случае банкротства требует дополнительного шага, которым является ведение «состязательной процедуры».

- Прежде чем объявить о банкротстве, убедитесь, что вы рассмотрели все альтернативы, такие как отсрочка, отсрочка и погашение с учетом дохода.

Как работает банкротство студенческой ссуды

Если вы подумываете о банкротстве по студенческому кредиту, задержка с выплатами сильно повлияет на вашу жизнь. Возможно, ваша заработная плата была удержана из-за того, что кредитор вынес судебное решение против вас.Федеральное правительство могло удержать ваш возврат налога и применить его к вашим федеральным студенческим займам, потому что они были просрочены или просрочены.

Ваша студенческая задолженность, вероятно, является лишь одним из компонентов финансовых проблем, с которыми вы сейчас сталкиваетесь. Фактически, если ваша единственная проблема — студенческая задолженность, вам вряд ли удастся ее погасить в результате банкротства.

Подача заявления о банкротстве студенческого кредита — непростая задача, и она не гарантирует, что вы уйдете без долгов.Но если ваш кредит подорван, банкротство может быть более быстрым путем к финансовому здоровью, чем продолжение борьбы с выплатой долгов.

Не существует специального вида банкротства под названием «банкротство студенческой ссуды». Чтобы получить студенческие ссуды в результате банкротства, необходимо заполнить Главу 7 или Главу 13, а затем предпринять дополнительный шаг, а именно подать заявление о «состязательном процессе» или AP. Для рассмотрения вопроса о выплате студенческой ссуды необходимо подать AP.

Прежде чем вы сможете подать прошение судье об погашении ваших студенческих ссуд, вы должны подать заявление о банкротстве согласно Главе 7 или Главе 13.Это требует заполнения обширных документов и раскрытия информации о ваших активах, доходах, долгах и расходах. Суд по делам о банкротстве назначит беспристрастного управляющего для встречи с вашими кредиторами для подтверждения ваших долгов. Вы также должны пройти кредитную консультацию до начала судебного разбирательства.

Объявление банкротства может помочь людям наверстать упущенное, когда они отстают в своих финансах, за счет прекращения деятельности по сбору платежей и прекращения нисходящей спирали долга. После того, как вы подадите заявление о банкротстве, взыскатели долга должны оставить вас в покое до тех пор, пока суд не даст им разрешение возобновить взыскание или пока ваше дело не будет завершено.Кроме того, должно быть прекращено удержание заработной платы.

Глава 7 Банкротство

В случае банкротства или ликвидации согласно главе 7 доверительный управляющий продаст ваши неиспользованные активы. Освобожденные активы различаются в зависимости от штата, но часто включают ваш основной дом, разумный автомобиль и ваши личные вещи. Доверительный управляющий использует вырученные средства для выплаты вашим кредиторам как можно большей части вашего долга, а суд освобождает от ответственности остальную часть.

Чтобы подать заявление о банкротстве по главе 7, вы не должны иметь дело о банкротстве по главе 7 за последние восемь лет.Кроме того, ваш текущий ежемесячный доход должен быть ниже медианного уровня штата или пройти проверку нуждаемости. Некоторые долги, такие как налоги, алименты и алименты, не могут быть погашены.

Глава 13 Банкротство

Люди обращаются к главе 13 о банкротстве, когда они не могут пройти проверку на предмет наличия средств в соответствии с главой 7 или не хотят потерять свой дом из-за потери права выкупа, что может произойти, если они имеют значительную долю в собственности.Глава 13, которую Кодекс США о банкротстве называет «урегулированием долгов физического лица с регулярным доходом», также известна как реорганизация.

Глава 13 влечет за собой создание плана погашения, в котором до 100% располагаемого дохода должника используется для выплаты кредиторам в течение трех-пяти лет. Погашение контролируется доверительным управляющим, который собирает ежемесячный платеж с должника и перераспределяет его кредиторам в соответствии с планом погашения.

Суд по делам о банкротстве определит ваши новые ежемесячные платежи по долгу, включая новый платеж по студенческому кредиту, в зависимости от ваших обстоятельств.

Глава 13 может помочь вам, если вы изо всех сил пытаетесь выплатить задолженность по студенческой ссуде и не можете снизить ежемесячный платеж каким-либо другим способом. Это может быть так, если у вас есть частные студенческие ссуды, которые предлагают меньше вариантов, чем федеральные ссуды, когда дело доходит до погашения.

Заявление о банкротстве студенческой ссуды

В дополнение к рассмотрению того, какой тип банкротства является более подходящим, есть дополнительные факторы, которые следует учитывать, прежде чем подавать заявление о банкротстве.

- Вы можете оказаться в долгу по своим кредитам. Использование банкротства по главе 13 для контроля за студенческими ссудами может иметь серьезные недостатки. Суд по делам о банкротстве решит, сколько вы будете платить каждому из своих кредиторов каждый месяц. Если у вас есть другие долги, которые по закону считаются более приоритетными, чем студенческие ссуды, вы можете получить дополнительные проценты по студенческим ссудам, если суд снизит размер ваших выплат.

- Вы не должны подавать заявление, если ваш единственный долг — это студенческая ссуда. Министерство образования смутно смотрит на это, отмечая, например, что это может указывать на умышленную стратегию уклонения от выплаты студенческой ссуды.Если у вас нет других долгов, вы вряд ли выиграете свое дело. Выплата студенческой ссуды предназначена для людей, чьи обстоятельства находятся вне их контроля.

- Успех может зависеть от того, какой у вас кредит. У вас может быть больше шансов погасить частную студенческую ссуду в случае банкротства, чем у федеральной студенческой ссуды. Причина в том, что федеральные студенческие ссуды предлагают планы погашения, ориентированные на доход (IDR), а частные студенческие ссуды — нет. Многие суды могут прийти к выводу, что если вы соответствуете требованиям для участия в плане IDR, вы должны иметь возможность выплатить долг.

- Подача документов стоит денег. Вы должны заплатить судебный сбор за подачу заявления, если суд не откажется от него, и было бы разумно иметь адвоката по банкротству с опытом погашения задолженности по студенческому кредиту. Однако, если вы можете позволить себе услуги адвоката, суд может решить, что ваши обстоятельства недостаточно тяжелы для выплаты студенческой ссуды. Поищите адвоката, который мог бы заняться вашим делом на общественных началах («во благо») или за вознаграждение, которое суд сочтет приемлемым (посетите Американскую ассоциацию адвокатов или веб-сайт ассоциации адвокатов вашего штата, чтобы найти адвоката).

Однако, если вы можете позволить себе услуги адвоката, суд может решить, что ваши обстоятельства недостаточно тяжелы для выплаты студенческой ссуды. Поищите адвоката, который мог бы заняться вашим делом на общественных началах («во благо») или за вознаграждение, которое суд сочтет приемлемым (посетите Американскую ассоциацию адвокатов или веб-сайт ассоциации адвокатов вашего штата, чтобы найти адвоката).

Однако, если вы можете позволить себе услуги адвоката, суд может решить, что ваши обстоятельства недостаточно тяжелы для выплаты студенческой ссуды. Поищите адвоката, который мог бы заняться вашим делом на общественных началах («во благо») или за вознаграждение, которое суд сочтет приемлемым (посетите Американскую ассоциацию адвокатов или веб-сайт ассоциации адвокатов вашего штата, чтобы найти адвоката).Банкротство остается в вашей кредитной истории на срок до 10 лет. Если ваш кредитный рейтинг был хорошим до подачи заявки, он может серьезно пострадать после того, как вы подадите заявку.

Дополнительный шаг: подача искового заявления

Здесь все становится сложнее. Как указывалось ранее, просто подачи заявления о банкротстве в соответствии с главой 7 или 13 недостаточно для погашения ваших студенческих ссуд. Вы должны предпринять дополнительный шаг — подать иск против иска.

В соответствии с кодексом США о банкротстве состязательная процедура — это «процедура определения возможности погашения долга». Другими словами, это судебный процесс в рамках дела о банкротстве. «Жалоба» включена в документы о судебном разбирательстве. Жалоба включает административные данные, такие как номер вашего дела о банкротстве, а также причины, по которым вы пытаетесь погасить свои студенческие ссуды в случае банкротства, — обстоятельства ваших чрезмерных трудностей.

Другими словами, это судебный процесс в рамках дела о банкротстве. «Жалоба» включена в документы о судебном разбирательстве. Жалоба включает административные данные, такие как номер вашего дела о банкротстве, а также причины, по которым вы пытаетесь погасить свои студенческие ссуды в случае банкротства, — обстоятельства ваших чрезмерных трудностей.

Этот дополнительный шаг необходим, потому что студенческие ссуды и некоторые другие виды долгов имеют более строгие требования к погашению, чем, например, задолженность по кредитной карте.Эти требования описаны в разделе 523 (a) (8) Кодекса США о банкротстве. Ключевое слово, относящееся к погашению студенческих ссуд, следующее: «Освобождение в соответствии с … этим заголовком не освобождает отдельного должника от любого долга … кроме случаев, когда исключение такого долга из погашения в соответствии с настоящим параграфом наложило бы на должника чрезмерные трудности и иждивенцы должника ». Обратите внимание на слова« чрезмерные трудности », которые обсуждаются ниже.

Когда подавать иск против противной стороны: Глава 7

Если вы решите подать заявление в соответствии с главой 7, вы можете подать исковое заявление сразу после подачи дела о банкротстве.Если вы уже прошли процедуру банкротства в соответствии с главой 7 и ваше дело было закрыто, вы все равно можете подать иск о выплате студенческих ссуд. Сколько времени у вас есть, зависит от того, где вы живете, и от судов.

Если ваше дело по главе 7 уже закрыто, вы должны сначала подать заявление о возобновлении дела о банкротстве. Это процедурная процедура, которая не возобновляет процесс банкротства и не отменяет выплаты, которые вы, возможно, уже получили в счет погашения долга.

Когда подавать иск о противной стороне: Глава 13

В случае банкротства в соответствии с главой 13, когда вы можете подать исковое заявление, также зависит от правил суда по делам о банкротстве по месту жительства.Независимо от того, когда вы подаете заявку, ваш кошмар по студенческой ссуде не будет полным, если вы выиграете судебное разбирательство. Это потому, что вам нужно дождаться, пока вы завершите необходимые платежи по плану Главы 13 и заработаете приказ о выплате других долгов, прежде чем ваши студенческие ссуды будут погашены.

Это потому, что вам нужно дождаться, пока вы завершите необходимые платежи по плану Главы 13 и заработаете приказ о выплате других долгов, прежде чем ваши студенческие ссуды будут погашены.

Если вам разрешено подать AP на раннем этапе вашего дела, вы можете быстрее завершить рассмотрение и получить решение по своим студенческим кредитам. Таблица ниже сравнивает банкротство главы 7 и главы 13.

| Сравнение вариантов банкротства | ||

|---|---|---|

| Глава 7 | Глава 13 | |

| Кто может подавать | Текущий ежемесячный доход должен быть ниже медианного значения по штату или пройти проверку нуждаемости | Должен иметь достаточный располагаемый доход для выплаты долга в течение трех-пяти лет; общая обеспеченная задолженность не должна превышать 1 184 200 долларов США; общая необеспеченная задолженность не должна превышать 394 275 долларов США |

| Доступна разгрузка | Прекращается инкассо; все долги погашены, за исключением тех, которые суд считает не подлежащими погашению, и тех, которые никогда не подлежат погашению, такие как налоги и алименты на ребенка | Инкассация прекращена; может остановить потерю права выкупа и дать вам больше времени, чтобы наверстать упущенное по выплатам по ипотеке; остаток по необеспеченным долгам, погашенный после завершения плана погашения по приоритетным и обеспеченным долгам |

| Срок базовой процедуры банкротства | Всего за несколько месяцев | от 3 до 5 лет |

| Срок возможной выплаты студенческой ссуды | Всего за несколько месяцев | от 3 до 5 лет |

| Стоимость | Судебные сборы + гонорары адвокатам + активы, от которых вы должны отказаться | Судебные сборы + гонорары адвокатам + активы, от которых вы должны отказаться |

| Эффект на кредит | Может оставаться в кредитном отчете до 10 лет | через 7 лет после выписки; некоторые кредиторы могут рассматривать главу 13 более благосклонно, чем главу 7 |

| Активы, которые вы оставляете себе | Зависит от штата | Зависит от штата |

«Неоправданные трудности» и выплата студенческой ссуды

Чтобы преуспеть в выплате студенческих ссуд, вы должны продемонстрировать, что отказ от их выплаты вызовет у вас «неоправданные трудности». «Чтобы суд по делам о банкротстве встал на вашу сторону, вам необходимо выполнить определенные условия. Проблема в том, что нет единого набора условий.

«Чтобы суд по делам о банкротстве встал на вашу сторону, вам необходимо выполнить определенные условия. Проблема в том, что нет единого набора условий.

Однако кредиторы вашей студенческой ссуды — в число которых могут входить кредиторы, обслуживающие компании и коллекторские агентства, в зависимости от типов ссуд, которые у вас есть, и от того, насколько вы просрочили выплаты — также должны соответствовать определенным условиям. Они должны соответствовать стандарту «преобладание доказательств», высокому стандарту, который требует от них доказать, что их претензии к вам действительны.Они также должны доказать, что ваши ссуды соответствуют условиям раздела 523 (a) (8).

Тест Бруннера

Большинство штатов используют тест Бруннера, чтобы определить, что составляет чрезмерные трудности. Оно основано на деле 1987 года Мари Бруннер против Корпорации высшего образования штата Нью-Йорк. Это дело рассматривалось в Апелляционном суде США второго округа. Мари Бруннер представила себя и проиграла. По сути, тест оценивает текущее финансовое положение человека, его ситуацию в обозримом будущем и то, предприняли ли он добросовестные усилия для погашения своих кредитов.

По сути, тест оценивает текущее финансовое положение человека, его ситуацию в обозримом будущем и то, предприняли ли он добросовестные усилия для погашения своих кредитов.

Причины проигрыша Бруннера очевидны в выводах апелляционного суда. Она не была инвалидом или престарелым, у нее не было иждивенцев, и не было никаких свидетельств «потери перспектив трудоустройства» в ее сфере деятельности — всего, что могло помешать ей найти работу. Кроме того, с момента ее окончания прошло всего 10 месяцев; она подала заявление об увольнении в течение месяца после даты платежа по ее первому студенческому кредиту, и она не просила отсрочки, «менее радикальное средство правовой защиты, доступное тем, кто не может платить из-за продолжительной безработицы.”

Тест «Совокупность обстоятельств»

Некоторые штаты (в частности, находящиеся в восьмом округе) используют тест «совокупность обстоятельств». Может показаться, что выполнить этот стандарт проще, потому что он не учитывает, приложили ли вы добросовестные усилия для погашения ссуд, например, последовательные попытки получить работу, максимизировать доход и минимизировать расходы. Однако совокупность проверки обстоятельств также включает в себя компонент «любые другие относящиеся к делу факты и обстоятельства», который можно толковать в широком смысле.Взаимодействие с другими людьми

Однако совокупность проверки обстоятельств также включает в себя компонент «любые другие относящиеся к делу факты и обстоятельства», который можно толковать в широком смысле.Взаимодействие с другими людьми

В соответствии с любым стандартом планка для очистки высока, особенно для федеральных студенческих ссуд, в отношении которых правительство специально заявляет, что бремя доказательства лежит на должнике, чтобы доказать чрезмерные трудности.

Итак, что на самом деле представляет собой чрезмерные трудности?

Те случаи, когда заемщикам удалось погасить свои студенческие ссуды, поучительны. В частности, суд может согласиться с тем, что погашение ваших ссуд будет чрезмерным затруднением, если вы не сможете поддерживать минимальный уровень жизни для себя и любых иждивенцев, если трудности будут продолжаться в течение всего периода погашения ссуды, и если вы искренне пытались погасить кредит до подачи заявления о банкротстве.

Что суд считает минимальным уровнем жизни? Опять же, в этом могут помочь прецедентное право и здравый смысл. Это может означать:

Это может означать:

- Ваш доход уже несколько лет ниже федерального уровня бедности и не показывает признаков улучшения.

- Вы получаете государственную помощь или зависите от члена семьи.

- У вас изнурительное психическое или физическое заболевание или необратимая травма.

- У вас есть ребенок с тяжелым заболеванием, которому требуется круглосуточный уход.

- Развод снизил доход вашей семьи без надежды на то, что он вернется к прежнему уровню.

- Чеки по нетрудоспособности — ваш единственный источник дохода.

- Вы зависите от государственной помощи в поддержке ваших детей.

- Вы поддерживаете супруга, который получил серьезную и необратимую травму в автокатастрофе или у которого развилась полная инвалидность.

Общей чертой этих примеров является то, что ваша ситуация вряд ли улучшится таким образом, чтобы вы могли выплатить свой долг.Кроме того, ваши расходы, которые будет тщательно изучен судом по делам о банкротстве, должны включать только предметы первой необходимости по разумной цене, а не предметы роскоши или несущественные покупки, такие как обеды в ресторане, фирменная одежда и отпуск — даже не предоставление денег вашему взрослому независимому ребенку.

Держатель студенческой ссуды может решить не возражать против вашего ходатайства о погашении ссуды в суде по делам о банкротстве, если он считает, что ваши обстоятельства представляют собой неоправданные трудности. Даже если ваш держатель ссуды этого не сделает, он все равно может решить не возражать против вашего ходатайства после оценки стоимости судебного разбирательства в связи с чрезмерными трудностями.

Что касается федеральных займов, Министерство образования разрешает заемщику принять необоснованное требование о возмещении убытков, если затраты на ведение судебного разбирательства превышают одну треть от общей суммы задолженности по займу (включая основную сумму, проценты и затраты на сборы). Частные студенческие кредиторы, вероятно, будут применять аналогичную логику.

Особые соображения

Если вы планируете подать иск о неоправданных трудностях при выплате федерального студенческого кредита на основании физического или психического расстройства, возможно, вам не придется обращаться в суд по делам о банкротстве. Вы можете претендовать на автоматическую выписку по разделу «Выписка по полной и постоянной инвалидности».

Другими обстоятельствами, при которых вы можете избежать суда по делам о банкротстве и подать заявление об административном увольнении, являются смерть, закрытая школа, ложное свидетельство, неуплаченный возврат и защита заемщика от выплаты. Терпение, отсрочка и восстановление кредита — другие варианты управления трудными выплатами по федеральному студенческому кредиту.

Однако обратите внимание, что в рамках реакции правительства США на пандемию COVID-19 все выплаты и проценты по федеральным студенческим кредитам приостанавливаются до сентября.30, 2021. Кроме того, хотя ничего не было предпринято, имейте в виду, что президент Джо Байден упомянул о своей поддержке списания до 10 000 долларов на ссуды для студентов и аспирантов. Еще лучше для тех, у кого есть студенческая задолженность, Американский план спасения включает положение, согласно которому все списание студенческих ссуд с 1 января 2021 года по 31 декабря 2025 года не облагается налогом.

Итог

Прохождение процедуры банкротства не гарантирует конкретного результата, тем более, что судьи будут использовать свой уникальный опыт и точку зрения, чтобы обосновать свое решение по вашему делу в дополнение к прошлым решениям по другим делам.Судьи также будут полагаться на результаты предыдущих дел, которые могут быть похожи на ваши. Это означает, что суд может или не может постановить погасить ваши студенческие ссуды.

Исход вашего дела также будет зависеть от того, как кредиторы вашей студенческой ссуды справятся с этим — согласны ли они с тем, что вы столкнулись с чрезмерными трудностями, и стоит ли их денег обращаться в суд. Это крупные компании, у которых есть адвокаты, которые представляют их, что является хорошей причиной, чтобы адвокат представлял вас.

В лучшем случае суд по делам о банкротстве встанет на вашу сторону и согласится с тем, что выплата студенческой ссуды вызовет чрезмерные трудности, поэтому все ваши ссуды будут полностью погашены. В худшем случае вы проиграете свое дело и вам все равно придется выплатить всю свою задолженность, которая теперь может включать в себя расходы на взыскание, начисленные дополнительные проценты, судебные издержки и гонорары адвокатам. В качестве альтернативы вы можете частично погасить ваши ссуды или реструктурировать ссуды на условиях, которые облегчат их выплату.

В худшем случае вы проиграете свое дело и вам все равно придется выплатить всю свою задолженность, которая теперь может включать в себя расходы на взыскание, начисленные дополнительные проценты, судебные издержки и гонорары адвокатам. В качестве альтернативы вы можете частично погасить ваши ссуды или реструктурировать ссуды на условиях, которые облегчат их выплату.

Помните, банкротство предназначено для людей, которые остро нуждаются в облегчении тяжелого финансового бремени. Студенческие ссуды могут быть только частью этой картины, хотя и значительной частью, и они требуют дополнительного шага, чтобы рассмотреть возможность выплаты в случае банкротства.Банкротство может быть эффективным способом избежать разорения долгов, если у вас есть хорошие дела. Если вы этого не сделаете, это может быть пустой тратой времени, а ресурсы лучше потратить на поиск более реалистичных способов управления своим долгом.

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дом

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

letter-m»>

M

letter-m»>

MСтраница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дом

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

letter-m»>

M

letter-m»>

MМожно ли включить в банкротство ссуды физических лиц?

Личные ссуды от друзей, семьи или работодателей подпадают под общие категории долгов, которые могут быть погашены в случае банкротства. Освобождение от обязательств освобождает индивидуальных заемщиков от юридических обязательств по выплате ранее существовавших долгов. К другим типам погашаемой задолженности относятся сборы по кредитной карте, счета коллекторских агентств, медицинские счета, просроченные счета за коммунальные услуги, а также неоплаченные чеки и судебные сборы по гражданским делам, которые не считаются мошенническими.

Погашаемая задолженность также включает деловые долги, деньги, причитающиеся по договорам аренды, некоторые гонорары адвокатам, возобновляемые платежные счета, переплаты по социальному обеспечению и помощи ветеранам и, в редких случаях, студенческие ссуды. Однако некоторые виды долгов не подлежат погашению, включая налоги, алименты и алименты.

Ключевые выводы

- Существуют разные виды погашаемой задолженности, а также разные виды банкротств.

- Часто можно погасить личные ссуды от друзей и семьи.

- Некоторые долги, например, студенческие ссуды и налоги, могут не погашаться при банкротстве.

Заявление о банкротстве

Есть два основных способа подать заявление о банкротстве. Одним из них является банкротство по главе 7, которое включает в себя списание большей части или всех долгов, в зависимости от того, какие долги считаются подлежащими погашению. Возможно, что в случае банкротства в соответствии с главой 7, также известного как «ликвидационное банкротство», управляющий банкротством ликвидирует или продает имущество должника, подавшего заявление о банкротстве, для погашения всей или части его или ее долгов кредиторам.

Некоторая личная собственность освобождена от ликвидации при банкротстве по главе 7, хотя существуют ограничения на величину исключения. Примеры включают:

- Усадьба

- Автомобиль

- Личное имущество

- Пенсионные счета

- Медицинские средства

- Ювелирные изделия

Банкротство по главе 13 иногда называют «реорганизационным банкротством». В случае подачи в соответствии с главой 13 план погашения, предписанный судом, вводится в действие.Если план выполнен к удовлетворению суда, дополнительный долг может быть аннулирован или прощен. Имущество должника не конфискуется и не продается для сбора денег при банкротстве согласно главе 13. По состоянию на 1 апреля 2019 года должники не могут иметь более 419 275 долларов необеспеченного долга или 1 257 850 долларов обеспеченного долга для подачи заявления о банкротстве по главе 13. Кодекс о банкротстве предусматривает увеличение этих лимитов каждые три года.

Необеспеченные долги могут быть уничтожены в банкротстве по главе 7, но не в банкротстве по главе 13.

Различия между видами банкротства

Банкротство главы 7 отличается от банкротства главы 13 во многом. В частности, в случае банкротства по главе 13 должник сохраняет свою собственность с пониманием того, что он должен выплатить всю или часть долга в течение трех-пяти лет. Глава 13 «Банкротство» позволяет должнику сохранить активы и быстро оправиться от банкротства при условии, что должник может соответствовать требованиям, таким как получение достаточного дохода для своевременного погашения долга.

Банкротство по главе 7 может быть более разрушительным для должника со значительной базой активов, но это предпочтительный вариант, если база активов должника невелика, а сумма долга кажется непреодолимой. Это может позволить должникам очень быстро погасить большую сумму долга. Банкротство по главе 7 обычно предназначено для людей с небольшим доходом, которые не могут выплатить часть своих долгов.

При подаче заявления о банкротстве в соответствии с главой 7 необеспеченные долги стираются, как только суд одобрил заявление. Этот процесс может занять несколько месяцев. С заявлением о банкротстве по главе 13 необеспеченные долги не стираются полностью. Вместо этого платежи должны производиться в соответствии с планом, утвержденным судом. Как только вы дойдете до конца плана и все платежи будут произведены, все оставшиеся долги будут списаны.

Этот процесс может занять несколько месяцев. С заявлением о банкротстве по главе 13 необеспеченные долги не стираются полностью. Вместо этого платежи должны производиться в соответствии с планом, утвержденным судом. Как только вы дойдете до конца плана и все платежи будут произведены, все оставшиеся долги будут списаны.

Как подать заявление о банкротстве для студенческой ссуды

Существует распространенное заблуждение, что вы не можете подать заявление о банкротстве по студенческой ссуде. В случае банкротства погасить федеральные и частные студенческие ссуды можно, но это сложнее, чем погашение большинства других долгов.Из-за потенциальных затрат и финансовых последствий банкротства изучите варианты облегчения долгового бремени, прежде чем принимать решение.

Вот как работает процедура банкротства по студенческим ссудам и как определить, является ли это правильным выбором для вас.

Как подать заявление о банкротстве студенческой ссуды

Выплата студенческой ссуды происходит в конце процесса банкротства. Вот что вам нужно сделать в первую очередь.

1. Найти адвоката по банкротству. Хотя адвокат не является абсолютно необходимым, работа с ним — особенно с тем, у кого есть хотя бы некоторый опыт получения студенческих ссуд — может помочь вам более плавно ориентироваться в сложном процессе.

Подача заявления о банкротстве стоит от нескольких сотен до нескольких тысяч долларов, в зависимости от вашего местоположения и сложности дела. Кроме того, существуют гонорары адвокатам за противодействие, необходимые для выплаты студенческих ссуд.

Однако вы, скорее всего, не получите права на отмену банкротства по студенческому кредиту, если можете позволить себе адвоката, — говорит Майкл Фуллер, адвокат по делам потребителей из Портленда, штат Орегон, который на общественных началах ведет дела о банкротстве студенческих ссуд.

Здесь можно получить бесплатную юридическую помощь:

2.Подать заявление о банкротстве по главе 7 или 13. Вы должны подать заявление о банкротстве, прежде чем ваши студенческие ссуды будут погашены. Ваш адвокат может помочь определить наиболее подходящий для вас тип банкротства потребителей: Глава 7 или Глава 13.

Если вы уже подали заявление о банкротстве, но не пытались погасить свои студенческие ссуды, вы можете возобновить дело и возразить чтобы они были очищены.

3. Подать жалобу, чтобы начать судебное разбирательство. Для аннулирования студенческих ссуд в результате банкротства требуется дополнительный судебный процесс, известный как противодействие.Для начала вы — или, скорее, ваш адвокат по банкротству — должны подать письменную жалобу с изложением вашего дела. Оттуда дело будет рассматриваться, пока судья не определит исход. Вы можете получить полную разрядку, частичную разрядку или отсутствие разрядки.

Как доказать неоправданные трудности для получения студенческих ссуд

Для погашения студенческих ссуд путем банкротства вам нужно будет доказать, что они создают «неоправданные трудности» в ходе вашего судебного разбирательства.

СШАКодекс о банкротстве не дает определения чрезмерных трудностей, поэтому суды по делам о банкротстве по-разному толкуют его значение. Большинство из них используют так называемый тест Бруннера, чтобы определить, соответствуют ли студенческие ссуды заявителей о банкротстве стандарту неоправданных трудностей.

Вы должны доказать, что соответствуете всем трем частям теста Бруннера, чтобы погасить задолженность перед колледжем:

1. Выплата студенческой ссуды помешает вам поддерживать минимальный уровень жизни, основанный на ваших текущих доходах и расходах.Чтобы удовлетворить это, вы, как правило, должны иметь минимальные расходы и должны сделать все, что в ваших силах, чтобы увеличить свой доход, но безуспешно.

2. Дополнительные обстоятельства повышают вероятность того, что ваше финансовое положение сохранится в течение значительной части оставшегося срока кредита. Среди прочего, вы сможете успешно выполнить это требование, если у вас серьезная психическая или физическая инвалидность, вы получили некачественное образование или максимально увеличили свой потенциальный доход в своей области.

3. Вы предприняли добросовестные усилия для погашения ссуд. Вы можете решить эту проблему, выплачивая некоторые выплаты по кредиту, пытаясь договориться о плане платежей и работая над сокращением ненужных расходов и увеличением дохода.

Различные юрисдикции и судьи по-разному толкуют эти стандарты, поэтому ваш результат будет зависеть от вашего местоположения и судьи, которого вы получите.

Следует ли подавать заявление о банкротстве студенческой ссуды?

Хотя прекращение банкротства студенческого кредита возможно, его, вероятно, стоит изучать только в следующих случаях:

Вы исчерпали все варианты оплаты.Если у вас есть федеральные студенческие ссуды, посмотрите, можете ли вы позволить себе выплату с учетом дохода или имеете право на программу прощения ссуд. Частные студенческие ссуды имеют меньше возможностей для проблемных заемщиков. Тем не менее, позвоните своему кредитору или обслуживающему персоналу и спросите, могут ли они временно снизить ваш платеж или процентную ставку.

У вас просрочена задолженность по студенческим ссудам. Если вы не пропустили платежи, вам, вероятно, будет сложно доказать, что они вызывают чрезмерные трудности. Банкротство имеет больше смысла в случаях дефолта по студенческим займам, особенно если вы не выполнили свои обязательства по частным студенческим займам и ваш кредитор подает на вас в суд, пытаясь урезать вашу заработную плату.

У вас нет пути выхода за пределы дефолта. У федеральных студенческих ссуд есть варианты выхода из дефолта, включая восстановление и консолидацию ссуд. Если вы несколько раз не выполняли свои обязательства по кредиту, возможно, вы исчерпали эти возможности.

Эти ситуации не являются гарантией того, что суд по делам о банкротстве погасит ваши студенческие ссуды, но это случилось с некоторыми заемщиками. Исследование, опубликованное в American Bankruptcy Law Journal в 2012 году, показало, что из 207 дел о банкротстве, в которые должники включали свои ссуды, 39% выиграли полное или частичное погашение студенческих ссуд.

Если вы все же решите подать заявление о банкротстве студенческой ссуды, сначала поговорите со специалистом. Юрист по студенческим займам или адвокат по банкротству с опытом работы по студенческим займам поможет вам определить, подходит ли это вам.

Спросите о погашении студенческой ссуды

Если вы рассматриваете вопрос о банкротстве из-за чрезмерной суммы студенческой ссуды, или если ваша ссуда не была погашена в результате судебного разбирательства, подумайте о том, чтобы попытаться погасить задолженность на сумму меньше вашей задолженности.

Кредитор принимает решение о выплате студенческой ссуды.Они могут с большей вероятностью рассмотреть это, если вы не можете позволить себе выплаты, имеете невыплаченные ссуды и не имеете возможности вернуть им хорошую репутацию — те же факторы, что и при расследовании банкротства.

Вам не нужно будет обращаться в суд для погашения студенческой ссуды, хотя вы можете нанять адвоката. Однако расчетные сбережения, скорее всего, не будут такими большими, потому что банкротство может полностью погасить ваш долг.

Если вам нужна дополнительная помощь по студенческому кредиту

Если вы боретесь с долгом по студенческому кредиту, сначала поговорите со своим обслуживающим лицом или кредитором по телефону:

Обсудите варианты погашения.

Сделайте временную паузу в выплатах.

Временно сократите ежемесячные платежи.

Если ваша проблема связана с вашим кредитором или обслуживающим агентом или вы не получаете необходимой помощи, поищите законную организацию по оказанию помощи по студенческим ссудам, которая предлагает консультации. Рассмотрим эти проверенные ресурсы для помощи по студенческим ссудам; это авторитетные организации с проверенной историей:

Многие из этих организаций предлагают консультации бесплатно. В некоторых случаях вам может потребоваться заплатить гонорар, например, в случае с сертифицированным некоммерческим консультационным агентством по кредитованию или если вы нанимаете адвоката.

Ни одна из вышеперечисленных организаций не звонит, не отправляет текстовые сообщения или электронные письма заемщикам с предложениями урегулирования задолженности.

Предложения помощи, к которым вы не обращались, скорее всего, будут мошенничеством. Хотя для компаний не является незаконным взимать плату за такие услуги, как объединение или включение в план платежей, это шаги, которые вы можете выполнить самостоятельно бесплатно.

Избегайте любых компаний по облегчению долгового бремени, которые требуют деньги вперед.

Оказывается, банкротство в конце концов уничтожит задолженность по студенческой ссуде: NPR

Многим американцам, которые перегружены задолженностью по студенческим ссудам, говорят, что студенческую задолженность нельзя погасить путем банкротства.Сейчас все больше судей и адвокатов говорят, что это миф, и банкротство может помочь. Митч Блант / Getty Images / Ikon Images скрыть подпись

переключить подпись Митч Блант / Getty Images / Ikon ImagesМногим американцам, которые перегружены задолженностью по студенческим займам, говорят, что студенческие долги нельзя погасить путем банкротства.Сейчас все больше судей и адвокатов говорят, что это миф, и банкротство может помочь.

Митч Блант / Getty Images / Ikon ImagesНесколько лет назад у Лорен была большая проблема. Житель Квинса, штат Нью-Йорк, окончил колледж со степенью искусства, когда разразилась Великая рецессия. У нее были частные студенческие ссуды с высокими процентными ставками. Что касается работы, все, что она могла найти, — это работа в розничной торговле. А к 2016 году ее кредиты выросли примерно до 200000 долларов.

«Я не могу позволить себе оплачивать счета, есть и платить за квартиру», — вспоминает она.«Я был в затруднительном финансовом положении. Я имею в виду, что выплаты по моей студенческой ссуде были выше, чем моя арендная плата».

Итак, Лорен начала рассматривать вопрос о банкротстве. Она не хочет, чтобы ее фамилия использовалась, потому что думает, что все это может повредить ее перспективам на работу.

С годами укоренился миф о том, что нельзя уменьшить или погасить студенческий долг путем банкротства. Но многие судьи по делам о банкротстве и правоведы считают, что это неправильно. А банкротство может быть способом получить помощь.

Банкротство — это не забава.Ваш кредит разрушается годами, и вы должны быть в довольно тяжелом финансовом положении, чтобы это имело смысл. Но если вы дойдете до этой точки, вы можете уменьшить или списать свои долги в результате банкротства, чтобы снова встать на ноги.

Но юристы, которым звонила Лорен, сказали, что со студенческими ссудами дело обстоит иначе, потому что существуют особые правила для студенческих ссуд.

«Мне говорили, что у тебя есть инвалидность, когда ты не можешь даже работать», — говорит она. «И я подумал:« Ну, но в этом нет никакого смысла ». «

Джейсон Юлиано, профессор права университета Вилланова, говорит, что за последние 30 лет Конгресс усложнил выплату студенческой задолженности. Вы должны соответствовать так называемому стандарту «чрезмерных трудностей». Это также означает больше работы для вашего юриста.

Но Юлиано говорит, что это создало неправильное представление о том, что получить помощь в погашении студенческой задолженности посредством банкротства практически невозможно.Это не правда.

Юлиано провел небольшое исследование и сообщил, что должники по студенческим ссудам на четверть миллиона ежегодно заявляют о банкротстве. Они делают это, потому что у них есть долги по кредитной карте или другие долги, и они могут их уменьшить или списать.

Но когда дело доходит до прощения их студенческой задолженности, «более 99% должников по студенческой ссуде в банкротстве просто сдаются, даже не пытаясь», — говорит Юлиано. «Когда я впервые обнаружил, что это статистика поразила меня.«

Тем не менее, исследование Юлиано показывает, что для тех, кто действительно пытается, примерно в половине случаев у человека полностью или частично списывается задолженность по студенческому кредиту. Одно исследование, которое он провел, показало, что они получали помощь через банкротство примерно в 40% случаев. И он говорит, что более свежие данные за последний год показывают, что эта цифра возрастает более чем в 50% случаев.

«Я думаю, что для адвокатов по делам о банкротстве действительно важно видеть, что есть судьи, которые готовы предоставить увольнение за чрезмерно тяжелые условия труда, и что люди с гораздо большей вероятностью получат помощь в банкротстве по своей задолженности по студенческому кредиту», — говорит Юлиано .

Только в этом месяце федеральный судья в Нью-Йорке выплатил заемщику студенческие ссуды на сумму более 220 000 долларов. В своем постановлении главный судья по делам о банкротстве Сесилия Моррис раскритиковала тот факт, что даже многие юристы «считают невозможным выплату студенческих ссуд.Она добавила: «Этот суд не будет участвовать в увековечивании этих мифов».

Роберт Лоулесс, профессор права в Университете Иллинойса, говорит: «Я думаю, что мы приближаемся к переломному моменту в том, что делают суды по делам о банкротстве. «Он говорит, что надеется, что больше людей смогут получить помощь через банкротство.

Но он говорит, что правила все еще слишком строгие. Лоулесс исследовал этот вопрос с группой поверенных и бывших судей Американского института банкротства, профессиональной организации.Они рекомендуют Конгрессу переписать правила выдачи студенческих ссуд при банкротстве. Согласно этому предложению, говорит Лоулесс, «через семь лет после наступления срока погашения ссуды будут рассматриваться почти так же, как и любой другой долг в случае банкротства».

В Конгрессе есть хоть какая-то поддержка этого. Частично препятствие в том, что действующие правила часто требуют платить вашему юристу больше денег, чтобы попытаться списать студенческий долг.

По словам Лоулесса, подача типичного дела о банкротстве в соответствии с главой 7 стоит в среднем около 1200 долларов.Адвокаты по делам о банкротстве говорят, что оплата вашего юриста может стоить на тысячи долларов больше, чтобы преодолеть дополнительные препятствия, связанные с задолженностью по студенческим ссудам, если вы не найдете того, кто сделает это по сниженной ставке.

Юлиано говорит, что результат и размер прощения студенческой задолженности, если таковая имеется, могут во многом зависеть от того, к какому конкретному судье вы попадете и каковы правила в этом округе банкротства.

Отчасти это связано с формулировкой первоначального закона, согласно которому заемщики студенческой ссуды должны соответствовать порогу «неоправданных трудностей», — говорит он.Юлиано говорит, что Конгресс никогда не определял, что это означает, поэтому большая свобода усмотрения остается за судами и конкретным судьей, который вы получите.

Харрисон Уодсворт, консультант Ассоциации потребительских банкиров, отмечает, что большинство студенческих ссуд выдается государством. Но в отношении ссуд от частных кредиторов, по его словам, ослабление правил банкротства, чтобы упростить сокращение или устранение студенческой задолженности, может привести к росту процентных ставок. «Кредиторам следует быть осторожными при предоставлении займов и, вероятно, придется взимать с них больше», — говорит Уодсворт.

В конце концов Лорен нашла адвоката, который взялся за дело и взял с нее около 3000 долларов, выполняя часть работы на общественных началах. Пройдя через банкротство, она смогла сократить свой долг с 200 000 до 100 000 долларов, причем большая часть этой суммы была снижена до 1%.

«Это по-прежнему большие деньги», — говорит она. Но она говорит: «Я почувствовала огромное облегчение».

Лорен говорит, что это значительно меньше, чем она должна была раньше.И она говорит, что выплаты поддаются контролю.

«И поскольку они снизили проценты, я фактически выплачиваю ссуду», — говорит она. Итак, она говорит, что может выздороветь в финансовом отношении, а Лоулесс говорит, что банкротство и существует.

обанкротятся из-за ссуд семье и друзьям. StepChange

Каковы правила банкротства ссуд от семьи и друзей?

Если вы выполнили одно из трех перечисленных выше действий, вам может потребоваться принять меры, чтобы ваше банкротство не повлияло на вас или вашего знакомого.

Если вы вернули кому-то деньги до банкротства

Официальный управляющий (OR), который курирует ваше банкротство, может попросить это лицо вернуть платежи, если:

- Вы проявили льготное отношение, вернув этому человеку вместо того, чтобы заплатить что-то по всем своим долгам

- Вы знали о банкротстве

- Вы производили платеж в течение последних двух лет

Операционная система называет такие платежи «преференциями».

Если операционная просит человека вернуть деньги, а он отказывается, операционная может подать против него судебный иск. Операционная будет использовать эти деньги для покрытия некоторых своих расходов и справедливого распределения между всеми вашими кредиторами. Это известно как «изменение предпочтения вспять».

То же самое применимо, если вы заплатили кредитору, которого не знаете лично, но операционная служба отменит предпочтение только в том случае, если вы произвели платеж в течение шести месяцев до своего банкротства.

OR может также наложить обязательство или постановление об ограничении банкротства, продлив срок действия ваших ограничений.

Если вы планируете вернуть деньги после банкротства

Ссуды, предоставленные вашим знакомым, рассматриваются так же, как и любые другие ссуды при банкротстве. Это означает, что вы должны прекратить платить им сразу после банкротства.

OR может получить деньги, продав ваши активы или попросив вас произвести платежи в течение трех лет после вашего банкротства. Если вы должны деньги людям, которых вы знаете, они получат справедливую долю этих денег, выплаченную им операционной.

Если вы получили указание производить платежи в операционную после вашего банкротства, установив механизм выплаты дохода, они могут обратиться в суд, если вы продолжите выплачивать ссуду кому-то, кого вы знаете напрямую.

Никакие юридические действия не могут быть предприняты против вас кредиторами после вашего банкротства , включая людей, которых вы знаете. Но если вы не можете выплатить ссуду, это может вызвать личные или семейные проблемы. Если ссуда небольшая, вы можете спросить человека, можете ли вы вернуть его натурой, например, выполняя какую-то случайную работу.

Если вы передали деньги или имущество до банкротства

Если вы передали деньги или активы кому-то из своих знакомых, прежде чем стать банкротом, операционная может попросить этого человека вернуть их.Затем актив будет продан, а деньги использованы для оплаты комиссионных сборов и справедливо распределены между всеми вашими кредиторами.

Примеры активов:

- Недвижимость

- Транспортные средства

- Прочие ценные предметы (например, ювелирные изделия)

- Деньги, акции или другие вложения

Если вы продали актив знакомому по цене ниже его истинной стоимости

Операционная может попросить покупателя вернуть разницу.Например, если вы продали автомобиль стоимостью 5000 фунтов стерлингов члену семьи за 3000 фунтов стерлингов, операционная может попросить их заплатить разницу в 2000 фунтов стерлингов. OR может также наложить на вас обязательство или постановление об ограничении банкротства, продлив срок действия ваших ограничений.

Раздача или продажа таких активов известна как «сделка по заниженной стоимости».

Если другое лицо отказывается вернуть актив или выплатить запрошенную сумму, операционная может подать на него в суд. Это может произойти с любыми активами, которые вы продали или передали кому-то, кого вы знаете, в течение последних пяти лет, или кредитору или третьему лицу, которого вы не знаете, в течение двух лет.

Эти временные ограничения не применяются, если операционная может показать, что вы пытались скрыть деньги от кредиторов, когда отдавали или продавали актив.

.