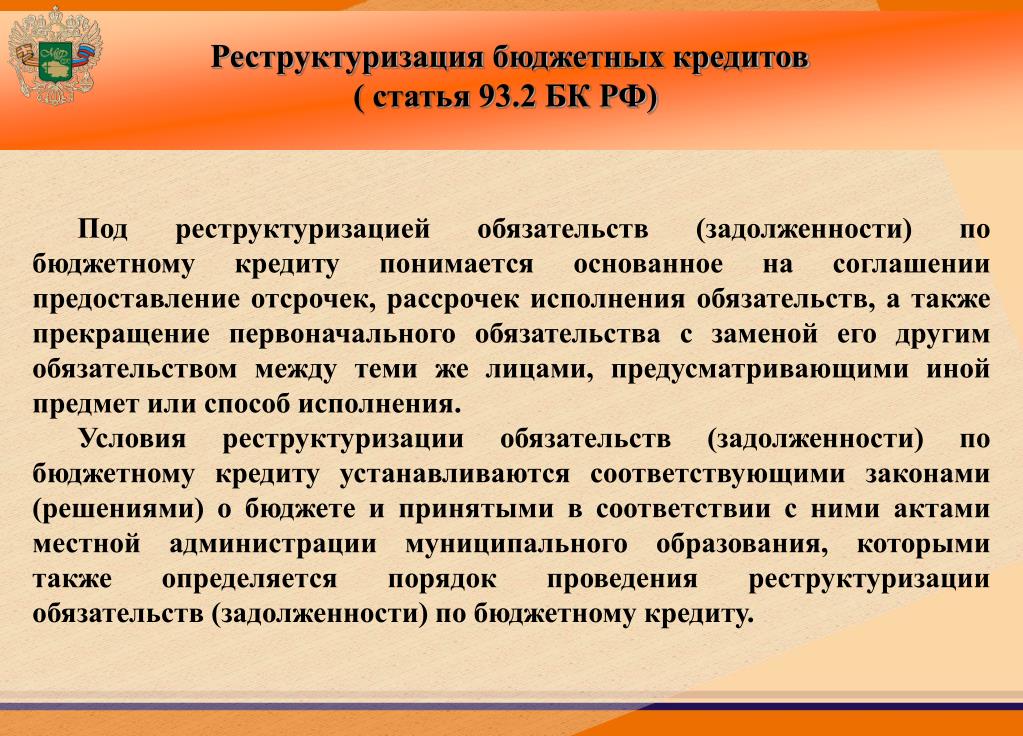

Как реструктуризировать долг по кредиту: Реструктуризация кредита — что это такое и как реструктуризировать долг по кредиту

Реструктуризация долга по кредиту в банке

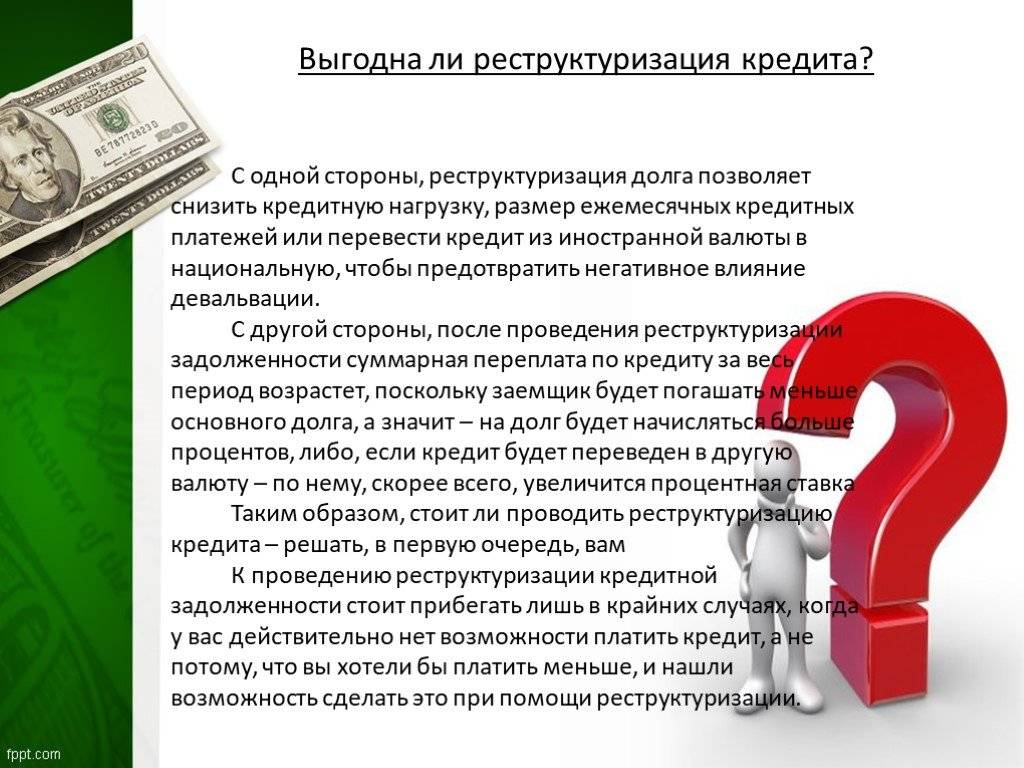

К числу наиболее эффективных способов восстановления платежеспособности относится реструктуризация долгов частного лица или организации. Она представляет собой комплексное мероприятие, результатом которого становится погашение обязательств должника на более выгодных для него условиях.

Популярность такого способа решения финансовых проблемы объясняется очевидной выгодой для всех заинтересованных сторон. Заемщик получает возможность погасить долг с меньшей нагрузкой для собственного бюджета, а кредитор возвращает собственные средства – пусть и не в полном объеме или не так быстро, как планировалось изначально, но без длительных и далеко не всегда эффективных судебных разбирательств.

Определение и правовая база реструктуризации задолженности

Под реструктуризацией долга понимается изменение условий кредитования в более выгодную для заемщика сторону. Уменьшение финансовой нагрузки на должника выражается в снижении процентной ставки по кредиту, увеличении срока действия договора, перераспределении платежей по погашению задолженности или предоставлении кредитных каникул.

Как правило, речь в подобной ситуации идет о взаимоотношениях между банком и его клиентом, в качестве которого может выступать как физическое, так и юридическое лицо. Особенно часто термин применяется по отношению к долгам граждан.

Возможность проведения реструктуризации долгов физических лиц в рамках процедуры банкротства была закреплена в юридической практике после принятия №154-ФЗ, утвержденного 29 июня 2015 года. Указанный Федеральный закон содержит поправки в другой правовой акт — №127-ФЗ, подписанный Главой государства 26 октября 2002 года и регламентирующий порядок признания финансово несостоятельными как частных, так и юридических лиц. Главное требование к процедуре реструктуризации, содержащееся в актуальной версии федерального законодательства – погашение задолженности в срок, который не превышает 3-х лет. Все остальные нюансы проводимой финансовой операции определяются заинтересованными сторонами.

Важно отметить, что реструктуризация долгов широко применяется не только в ходе рассмотрения дел о банкротстве, но и в повседневных взаимоотношениях между банками и клиентами. В первом случае в качестве посредника между кредитором и должником выступает арбитражный управляющий, а основные решения принимаются или утверждаются судьей.

В первом случае в качестве посредника между кредитором и должником выступает арбитражный управляющий, а основные решения принимаются или утверждаются судьей.

Вторая ситуация встречается на практике намного чаще и предусматривает участие двух сторон – самого банка и заемщика, отношения которые регламентирует заключенный между ними кредитный договор. Она носит добровольный характер, а основные решения принимаются ответственными сотрудниками финансовой организации.

Отличия реструктуризации от рефинансирования

Реструктуризация долга – это не единственный способ уменьшить финансовую нагрузку на должника. Еще одним не менее распространенным и часто применяемым на практике вариантом решения проблемы выступает рефинансирование кредита. Несмотря на схожесть целей, мероприятия имеют несколько существенных различий. Главное из них заключается в следующем: рефинансирование – это получение нового кредита, а реструктуризация – это изменение условий существующего. Можно выделить и несколько других значимых отличий:

- основание для применения.

Рефинансирование осуществляется заемщиком при наличии выгодного предложения и в большинстве случаев в рамках оптимизации расходов собственного бюджета. Реструктуризация, как правило, становится вынужденной мерой по восстановлению платежеспособности должника. При этом его тяжелое финансовое состояние обычно имеет четко выраженную причину;

Рефинансирование осуществляется заемщиком при наличии выгодного предложения и в большинстве случаев в рамках оптимизации расходов собственного бюджета. Реструктуризация, как правило, становится вынужденной мерой по восстановлению платежеспособности должника. При этом его тяжелое финансовое состояние обычно имеет четко выраженную причину; - механизм реализации. Суть рефинансирования – снижение процентной ставки по кредиту. Реструктуризация предусматривает использование разнообразных инструментов, в числе которых не только уменьшение процента, но и кредитные каникулы, увеличение продолжительности кредита, другие льготы и преференции для должника;

- участник сделки — банк. В подавляющем большинстве случаев рефинансирование предполагает получение нового кредита в одном банке и направление заемных средств для погашения обязательств в другом, хотя допускается реализация мероприятия и внутри одной финансовой организации. В свою очередь, реструктуризация всегда проводится в рамках одного банковского учреждения, выступающего в качестве кредитора;

- участник сделки — должник. Рефинансирование – популярный способ привлечения новых клиентов или стимулирования добросовестных заемщиков. Реструктуризация применяется по отношению к проблемным должникам, нередко имеющим плохую кредитную историю и текущие просрочки;

- необходимость дополнительных расходов. Рефинансирование предполагает стандартный набор затрат, которые обычно сопровождают оформление любого нового кредита. Обычно они связаны с получением документов, страхованием и регистрацией залога, другими подобными действиями заемщика. Реструктуризация в большинстве случаев проводится бесплатно, так как не имеет смысла дополнительно нагружать должника, и без того испытывающего серьезные финансовые проблемы.

Рефинансирование осуществляется заемщиком при наличии выгодного предложения и в большинстве случаев в рамках оптимизации расходов собственного бюджета. Реструктуризация, как правило, становится вынужденной мерой по восстановлению платежеспособности должника. При этом его тяжелое финансовое состояние обычно имеет четко выраженную причину;

Рефинансирование осуществляется заемщиком при наличии выгодного предложения и в большинстве случаев в рамках оптимизации расходов собственного бюджета. Реструктуризация, как правило, становится вынужденной мерой по восстановлению платежеспособности должника. При этом его тяжелое финансовое состояние обычно имеет четко выраженную причину;Приведенный перечень отличий наглядно показывает существенную разницу между реструктуризацией и рефинансированием долга. Она должна обязательно учитываться при выборе наиболее подходящего варианта снижения финансовой нагрузки заемщика.

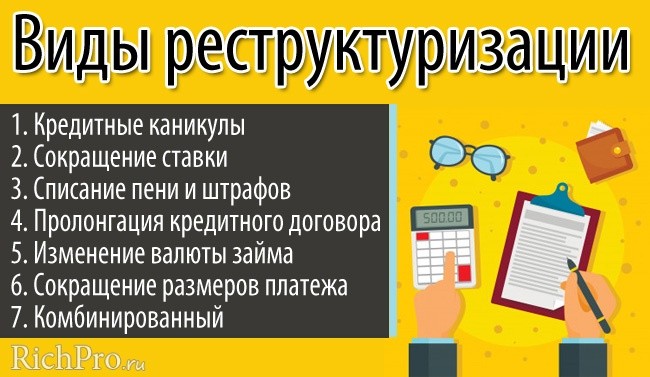

Виды реструктуризации кредитной задолженности

Характерным отличием реструктуризации долгов от других способов восстановления платежеспособности заемщика выступает разнообразие используемых инструментов и механизмов.

№1. Кредитные каникулы

Под кредитными каникулами понимается освобождение должника от необходимости платить по кредиту – полное или частичное. Оно дается на определенный срок и касается либо всех выплат, либо каких-то конкретных обязательств. Например, одной из популярных схем проведения рассматриваемого мероприятия выступает освобождение от платежей по основному долгу, причем необходимость уплаты процентов сохраняется.

Основанием для предоставления кредитных каникул обычно становится событие, результатом которого становится разовое ухудшение финансового состояния должника. В качестве типичных примеров подобного развития событий можно привести такие:

- рождение ребенка или уход в декретный отпуск;

- увольнение заемщика с работы, произошедшее по объективным причинам;

- призыв на службу в ряды Российской армии.

Кредитные каникулы применяются на практике сравнительно нечасто. Основной причиной такого положения дел — невыгодность такого способа снижения финансовой нагрузки на должника для банка.

№2. Уменьшение процентной ставки

Самый простой, понятный и потому широко используемый способ реструктуризации долга предполагает уменьшение процентной ставки по кредиту. Нередко он применяется в комбинации с другими мероприятиями, от чего зависит получаемая должником выгода.

Как правило, к заемщику в подобной ситуации предъявляется единственное требование – наличие хорошей кредитной истории. Если в прошлом должника присутствуют серьезные проблемы во взаимоотношениях с банковскими организациями, рассчитывать на снижение ставки по кредиту становится намного сложнее.

№3. Списание штрафов и пеней

Большая часть заключаемых с банками договоров предусматривает серьезные штрафные санкции, которые применяются по отношению к заемщикам в случае невыполнения финансовых обязательств.

Основанием для такого решения становится демонстрация последним объективного характера возникших проблем, стремления погасить задолженность или запуск процедуры персонального банкротства. В рамках рассмотрения дела о несостоятельности физического лица взыскать штрафы и пени по кредитным договорам практически нереально, что прекрасно понимают квалифицированные юристы любого банковского учреждения.

№4. Продление кредитного договора

Еще одна традиционная мера, позволяющая заметно снизить финансовую нагрузку на должника. Важно отметить, что обычно она сопровождается увеличением общей переплаты по кредиту и поэтому входит в число самых привлекательных вариантов реструктуризации для банка.

Вместе с тем, выгода должника не менее очевидна. Она заключается в снижении величины регулярной – обычно ежемесячной – выплаты по кредиту. Особенно серьезными преференции для заемщика становятся в том случае, если одновременно снижается процентная ставка, хотя на практике такая комбинация мер встречается нечасто.

№5. Изменение валюты кредита

Нестабильность национальной валюты стала одной из ключевых причин появления большого числа проблемных заемщиков, оформивших кредит в долларах США или евро. Любое заметное ослабление курса рубля, происходящее на регулярной основе, приводит к резкому увеличению расходов на обслуживание подобных займов.

Для уменьшения финансовой нагрузки на должников и исключения подобных проблем в будущем банки в исключительных случаях идут на изменение валюты кредита. Обычно в подобной ситуации речь идет о конвертации задолженности, зафиксированной в евро или американских долларах, в рублевые обязательства.

№6. Уменьшение регулярного платежа

Такой способ реструктуризации напоминает пролонгацию кредитного договора, описанную выше. По сути, они различаются только базовым принципом для определения новых условий кредитования. В данном случае решение принимается с учетом реальных финансовых возможностей заемщика и его способности вносить в банк ежемесячно определенную сумму.

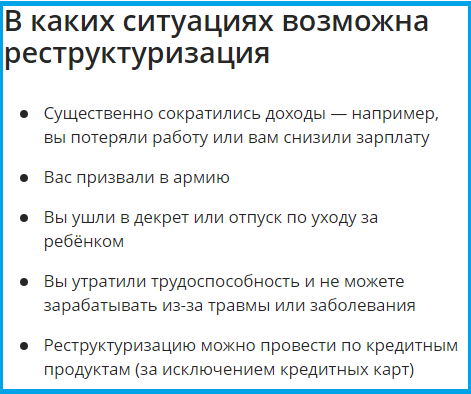

Причины реструктуризации долгов

Порядок и правила проведения реструктуризации долгов в рамках банкротства жестко регламентированы положениями №127-ФЗ. В подобной ситуации основной причиной реализации мероприятия становится неудовлетворительное финансовое состояние должника и запуск процедуры признания его банкротом.

В ситуации, когда речь идет о реструктуризации долгов заемщика перед банком, для должника крайне важно доказать объективный характер возникших у него финансовых проблем. Только в этом случае он может рассчитывать на положительное решение со стороны кредитора. В такой ситуации основанием для запуска процедура реструктуризации долгов обычно выступают:

- обнаружение серьезного заболевания у должника или его родственников;

- потеря заемщиком трудоспособности – полная или частичная;

- увольнение или перевод на другую менее оплачиваемую работу;

- рождение ребенка или выход в декретный отпуск;

- резкое изменение валютного курса и другие подобные события.

В отличие от действий арбитражного управляющего в рамках дела о банкротстве, которые четко регламентируются на законодательном уровне, решение о начале реструктуризации кредитной задолженности клиента принимается банком исключительно в индивидуальном порядке. Поэтому попросту не существует каких-либо типовых рекомендаций для заемщика. Главное для должника – продемонстрировать желание вернуть долг, что нередко становится ключевым аргументом для одобрения и запуска сделки.

Преимущества реструктуризации кредитной задолженности

Главным достоинством рассматриваемого способа снижения финансовой нагрузки на должника выступает выгодность для всех участников мероприятия. Это утверждение справедливо применительно как к процедуре банкротства, так и отношениям между банком и заемщиком.

При банкротстве

В первом случае плюсами для банкрота – частного лица или организации — становятся:

- введение моратория на выплаты по долгам;

- прекращение малоприятного общения с коллекторами, так как все долговые обязательства рассматриваются исключительно в рамках арбитражного разбирательства;

- снятие арестов на имущество должника, наложенных ранее;

- остановка действия исполнительных листов и осуществления мероприятий по взысканию в рамках исполнительных производств;

- прекращение начисления штрафов, пеней и процентов по кредитным обязательствам должника.

Основным достоинством для кредиторов в подобной ситуации становится запуск прозрачной и четко регламентированной на законодательном уровне процедуры взыскания задолженности, распродажи имущества должника и распределения полученных финансовых ресурсов. Она проходит под контролем арбитражного суда и управляющего, что выступает дополнительной гарантией прозрачности и справедливости принятых решений.

Для банка и заемщика

Главное преимущество реструктуризации долга для заемщика очевидно – возможность возвращения денежных средств на более выгодных условиях. Дополнительный плюс мероприятия – разнообразие доступных инструментов, благодаря чему стороны могут выбрать такой вариант, который устроит всех. Не стоит забывать о возможности уменьшить размер долгов, например, благодаря списанию штрафных санкций и пеней.

Основными достоинствами реструктуризации кредитной задолженности клиента применительно к банку становятся такие:

- гарантированный возврат долга по понятной и прозрачной схеме;

- отсутствие временных и финансовых затрат на длительные и малоэффективные судебные разбирательства;

- сохранение клиента и возможность дальнейшего сотрудничества;

- улучшение деловой репутации и имиджа банковского учреждения на рынке;

- повышение показателей финансово-хозяйственной деятельности, которые учитывают просроченные задолженности клиентов и влияют на уровень расходов по формированию обязательных резервов.

Наличие очевидных и сравнительно многочисленных достоинств рассматриваемой процедуры для всех ее участников выступает основной причиной частого ее практического применения. Другим немаловажным фактором популярности реструктуризации долгов является большое количество проблемных заемщиков на отечественном финансовом рынке, которое заметно увеличилось в последние годы.

Порядок оформления реструктуризации долга

Реструктуризация в рамках банкротства проходит в качестве одного из обязательных этапов процедуры. Мероприятие проводится арбитражным управляющим под непосредственным контролем судьи по правилам, четко прописанным в №127-ФЗ и не нуждающимся в дополнительном разъяснении.

В то же время, порядок проведения реструктуризации кредитных обязательств заемщика перед банком определяется правилами финансового учреждения. Несмотря на некоторые различия, в большинстве организаций действует примерно одинаковая схема, состоящая из 4 основных этапов.

Этап №1. Оформление и подача заявления/анкеты

Оформление и подача заявления/анкеты

Оформление и подача заявления/анкетыВ зависимости от внутреннего распорядка конкретного банка, запуск процедуры реструктуризации требует предоставления заемщиком заявления или анкеты. В большинстве случаев бланк документа доступен для скачивания с сайта финансовой организации. Подача заполненного заявления или анкеты осуществляется либо в ходе визита в офис банковского учреждения, либо с помощью функционала личного кабинета на сайте.

Стандартные требования к оформлению документа заключаются в предоставлении следующих сведений:

- реквизитов заключенного с банком кредитного договора;

- причин возникновения финансовых проблем;

- уровня текущих возможностей и ресурсов клиента;

- предлагаемой схемы реструктуризации.

В интересах должника предоставить как можно больший объем информации о своем финансовом состоянии и доказательств объективного характера возникших трудностей. При необходимости к заявлению или анкете прикладываются подтверждающие документы.

Этап №2. Обсуждение возможности и условий реструктуризации

Время, которое требуется для рассмотрения заявления заемщика, обычно указывается на сайте банка в разделе, отведенном для описания правил проведения реструктуризации кредитов. По истечении указанного срока клиент приглашается в офис финансового учреждения. Намного реже происходит дистанционное собеседование с должником.

Темой разговора становится получение от клиента дополнительной информации, необходимой для принятия решения о целесообразности проведения мероприятия. Кроме того, специалисты банка составляют собственное впечатление о добросовестности заемщика и его желании выполнить собственные финансовые обязательства.

При наличии достаточных аргументов в пользу одобрения сделки обсуждаются ключевые условия реструктуризации кредита. Главное из них – перечень конкретных мер, направленных на облегчение финансовой нагрузки на должника с указанием основных числовых параметров. Кроме того, до заемщика доводятся требования, выполнение которых необходимо для оформления дополнительного соглашения к кредитному договору.

Этап №3. Предоставление пакета документов

Основным требованием для реализации процедуры реструктуризации кредитной задолженности выступает формирование и подача в банк комплекта документов. В его состав обычно входят:

- заявление на реструктуризацию долгов клиента;

- документ, удостоверяющий личность должника;

- договора с банком, обязательства по которому пересматриваются;

- документальные подтверждения объективного характера финансовых проблем заемщика.

Большая часть серьезных российских банков предоставляют возможность подать необходимые документы при помощи онлайн-сервисов, размещенных на официальном сайте организации. Такой вариант намного проще, удобнее и, что немаловажно, быстрее для заемщика.

Этап №4. Документальное оформление реструктуризации

После получения комплекта необходимых документов специалисты банка повторно рассматривают обстоятельства дела. Затем на основании собранной информации принимается решение о проведении реструктуризации кредита или отказе от реализации мероприятия. При одобрении сделки осуществляется оформление дополнительного соглашения к существующему кредитному договору с банком или составление нового контракта.

При одобрении сделки осуществляется оформление дополнительного соглашения к существующему кредитному договору с банком или составление нового контракта.

В любом случае после подготовки документов заемщик снова приглашается в банк для их подписания. Естественно, перед этим необходимо внимательно изучить содержание дополнительного соглашения или договора и, прежде всего, указанные цифры. Как правило, в качестве отдельного приложения составляется и подписывается новый график ежемесячных выплат по кредиту, в котором содержатся ключевые параметры сделки. Подписания документов означает согласие сторон с условиями реструктуризации кредита и необходимость дальнейшего выполнения финансовых обязательств в соответствии с ними.

Особенности практического применения процедуры

Вероятность успешного запуска и проведения реструктуризации долга зависит от нескольких факторов. Первый и главный из них – уровень финансовых и юридических знаний должника. При отсутствии необходимых знаний и опыта их практического применения целесообразно обратиться за помощью к профессионалам.

На сегодняшнем российском рынке представлено немало давно и успешно работающих специализированных организаций, оказывающих частным лицам и организациям комплексные финансовые и юридические услуги. Выбор компании для дальнейшего сотрудничества осуществляется с помощью стандартных для подобной ситуации критериев. В их числе:

- продолжительность работы на рынке;

- отзывы реальных клиентов;

- уровень расценок на предоставляемые услуги;

- возможность получения квалифицированной бесплатной консультации и т.д.

Решение финансовых проблем путем обращения к специалистам предоставляет должнику несколько серьезных преимуществ. Основное из них – доскональное знание особенностей действующего в России законодательства, а также сложившейся практики проведения реструктуризации долгов. Важно понимать, что потраченные на услуги квалифицированных специалистов средства с лихвой компенсируются выгодными условиями возврата кредита и существенным снижением финансовой нагрузки на бюджет заемщика.

СПРАВКА! Юридическое бюро №1 предлагает помощь в реструктуризации долгов. У нашей компании один профиль деятельности — законная помощь в освобождении от долгов. Мы занимаемся только банкротными делами, не распыляясь на другие области юриспруденции.

Все необходимые специалисты есть у нас в штате. Их опыт – от 5 до 10 лет.

Возможна рассрочка оплаты.

что это такое и образец заявления

В банке заемщику может быть предложена реструктуризация долга по кредиту, которая позволит изменить условия договора кредитования в лучшую сторону, чтобы облегчить финансовую нагрузку.

Что такое реструктуризация кредита?

Понятие реструктуризации означает пересмотр условий текущих долговых обязательств заемщика с целью облегчить финансовую нагрузку в случае возникновения непредвиденной ситуации, когда у заемщика резко ухудшается финансовое положение.

Реструктуризация по кредитному договору возможна только, если задолженности еще не успели образоваться, либо возникли не по вине заемщика.

Вернуть долг в банк вовремя его основная задача, что предполагает договор кредитования, и если человек не выполняет поставленное требование и уклоняется от уплаты, то это основания для начисления штрафов и обращения банком в суд.

Но если заемщик видит, что текущее финансовое положение не позволяет своевременно вносить взносы по кредиту, то реструктуризовать его самое выгодное решение. За переоформлением кредита нужно обращаться сразу же, как возникли непредвиденные обстоятельства, так как реструктуризацию банк проводит не всем желающим, и особенно отказывает тем, кто не соблюдает правила кредитного договора.

Правила и схемы реструктуризации

Реструктуризовать кредит физического лица банки согласятся, только при наличии уважительной причины, свидетельствующей об ухудшении материального положения заемщика.

К таким причинам можно отнести:

- Увольнение с работы вследствие сокращения штата.

- Снижение уровня официальной заработной платы.

- Тяжелая травма или болезнь, требующая дорогостоящего лечения/операции и курса реабилитации.

- Потеря кормильца в семье.

- Рождение второго или более ребенка.

- Потеря трудоспособности.

Возможны и другие причины, при которых руководство банка согласится переоформить кредит. Если же заемщика уволили по причине не соблюдения правил трудового договора, снижение зарплаты произошло по тем же причинам, развод стал причиной по ухудшению материального состояния или тому подобное, то чтобы реструктурировали задолженность можно и не мечтать.

Реструктурированная задолженность может иметь различный вид, так как происходит переоформление для каждого заемщика на разных условиях в зависимости от пожеланий самого клиента и банковского решения.

Реструктурирование кредитного договора может проводиться по нескольким схемам:

- Увеличение срока выплат. Ежемесячные платежи уменьшаются в размере, но возрастают в количестве и если изначально срок кредитования был прописан на пять лет, то может растянуться и на семь, что значит — придётся переплачивать проценты за лишнее время пользования заемными деньгами. Зато маленькая сумма ежемесячных взносов поможет заемщику встать на ноги и восстановить баланс счета, а потом можно будет подумать о досрочном закрытии займа.

- Если задолженность уже успела образоваться, заемщику могут предложить изменить сроки внесения платежей. Эта процедура позволит снять с себя штрафы и постепенно уплатить пенни и сам кредит.

- По кредитной задолженности в банке могут предложить взять каникулы, если пока просрочка только намечается. Заемщик должен заранее обратиться в банк и сообщить, что не успевает вовремя внести сумма платежа. Тогда ему позволят определенное время платить только проценты, а уже потом выплачивать полную сумму.

- Для программы реструктуризации характерно также предложение изменить валюту кредита, если курс резко изменился не в пользу заемщика и потянуть такую сумму он не может. Проводится такая операция по текущему курсу, на удовлетворительных условиях для обеих сторон.

- Банк может провести снижение процентной ставки по кредиту, что значительно снизит уровень переплат и саму сумму ежемесячных платежей. Но реструктурированный кредит по этой схеме большая редкость, так как переоформляют его только для надежных и постоянных клиентов банка.

Зато маленькая сумма ежемесячных взносов поможет заемщику встать на ноги и восстановить баланс счета, а потом можно будет подумать о досрочном закрытии займа.

Зато маленькая сумма ежемесячных взносов поможет заемщику встать на ноги и восстановить баланс счета, а потом можно будет подумать о досрочном закрытии займа. Но реструктурированный кредит по этой схеме большая редкость, так как переоформляют его только для надежных и постоянных клиентов банка.

Но реструктурированный кредит по этой схеме большая редкость, так как переоформляют его только для надежных и постоянных клиентов банка.Реструктуризация займов достаточно распространенное явление в банковской практике, поэтому не стоит бояться сложностей с подачей бумаг и отказом. Следует переживать, что на кредиторскую задолженность могут начислить такие штрафы, что потом ни одна реструктуризация не поможет.

Кому позволят реструктуризовать кредит?

Получить одобрение на реструктуризацию кредита может не каждый. Для этого заемщик должен соответствовать определенным требованиям:

- Иметь положительную кредитную историю в прошлом.

- Не иметь в истории данного кредита просрочек.

- Обратиться в банк в течение первых дней после возникновения непредвиденных ситуаций, а не ждать появления задолженности по кредиту.

- Иметь документы, подтверждающие ухудшение финансового состояния не по вине заемщика.

Выгода для заемщика

Формирование задолженностей и просрочек не является критерием заемщика для сохранения лояльного отношения банка, ведь это означает совершенно противоположное. Чтобы в дальнейшем не возникли трудности из-за разовой просрочки, лучше сделать все, чтобы избежать ее. Именно это и помогает сделать реструктуризация кредита. Для заемщика она имеет такие плюсы:

Чтобы в дальнейшем не возникли трудности из-за разовой просрочки, лучше сделать все, чтобы избежать ее. Именно это и помогает сделать реструктуризация кредита. Для заемщика она имеет такие плюсы:

- Снижается финансовая нагрузка.

- Долг перераспределяется с учетом пожеланий клиента.

- Это не отражается сильно на кредитной истории.

- Штрафы и пенни не начисляются.

- Можно отменить уже начисленные штрафы, если есть уважительная причина.

Выгода для банка

Банки не так часто отказывают в реструктуризации долга по кредиту, как кажется большинству людей. Для них в этом процессе есть и свои преимущества:

- При удлинении срока выплат заемщик платит больше процентов – это прибыль.

- Если не идти навстречу заемщику, то он вовсе может перестать платить, а лучше что-то, чем ни чего.

- Деньги продолжают поступать на счет банка пусть и в меньшем количестве, но зато банк не терпит убытков.

youtube.com/embed/2tPuY9hpozU?rel=0″ allowfullscreen=»»/>

youtube.com/embed/2tPuY9hpozU?rel=0″ allowfullscreen=»»/>

Порядок проведения реструктуризации

При обращении в банк главное запомнить определение реструктуризации, чтобы случайно не попросить рефинансирование или другую услугу. Порядок действий заемщика должен быть таков:

- Собрать документы, подтверждающие ухудшение финансового состояния.

- Прийти в банк с этими бумагами, паспортом и договором кредитования.

- Написать заявление и заполнить анкету.

- Определиться с формой реструктуризации и обязательно указать ее в анкете.

- Передать все бумаги сотруднику банка.

- Дожидаться письменного ответа от банка.

Банк, который выдал кредит, может провести реструктуризацию, если увидит в этом смысл. Отказ или одобрение всегда должны быть письменными, чтобы в случае судебного разбирательства заемщик мог доказать, что не уклонялся от оплаты кредит, а старался всеми силами исправить сложившуюся ситуацию.

Обращаясь за реструктуризацией кредита в банк, следует хорошо подготовиться и не оттягивать с походом, так как заявку могут рассматривать в течение 10 дней, а если за это время наступит дата внесения платежа, на который нет денег, то автоматически образуется задолженность.

Поэтому этот момент крайне важен и игнорировать его нельзя. Безответственность не поможет исправить ситуацию, а только ухудшит ее.

Реструктуризация кредита — что это такое?

Реструктуризация кредита – это вынужденная мера, к которой прибегает банк в случае временной неспособности заемщика погасить взятый кредит.

Рассмотрим подробнее, что такое реструктуризация (рефинансирование) банковского кредита, плюсы и минусы данной процедуры, последствия и все нюансы, связанные с ней.

Подробнее о реструктуризации кредита

Современная банковская система очень облегчила нам жизнь, выдавая кредиты на любые нужды с минимальной тратой времени и без бюрократии. Но никто не застрахован от каких-то худших перемен, влекущих за собой немало проблем, в том числе и неспособность, оплатить долг в банке. Именно в таких ситуациях банками предусмотрена услуга реструктуризации взятого кредита. В России особенно актуальным стал вопрос о реструктуризации кредитов после кризиса 1998 года.

Если так случилось, что по тем, или иным причинам вы не можете ввести предусмотренный банком обязательный платеж для погашения кредита, не надо сразу хвататься за голову, избегать звонков от банка, и уж тем более куда-то сбегать. Не ожидая предупреждений от сотрудников банка, необходимо самому прийти и объяснить ситуацию. В интересах банка — вернуть рано или поздно свои деньги.

Большинство банков уже имеют свою собственную программу, как реструктуризировать долг, в случае неплатежеспособности заемщика и вам обязательно предложат выход из ситуации. Рассматривая каждый случай по отдельности, банк может идти на уступки, изменив график платежей, отсрочив выплату, а также сменив валюту.

Если есть веские основания на то, что человек не в состоянии некоторое время платить долг по кредиту, банк может даже отсрочить выплату на некоторое время. Но реструктуризация абсолютно не означает деструктуризацию долга. Долги списывать никто не будет. Продлят лишь время и условия погашения кредита.

Но не стоит полагать, что банк реструктурирует кредиты лишь по первому устному желанию об этом заемщика. Сотрудники банка детально рассмотрят ситуацию, попросят предоставить документальное обоснование сложившегося положения у человека. Банк лояльно относится к тем своим клиентам, которые заблаговременно обратились за помощью и советом, и готовы хотя бы частично покрывать свой долг некоторое время.

Такое поведение заемщика в глазах сотрудников банка дает возможность полагать, что перед ними добросовестный человек, который действительно хочет выплатить долг и обязательно это сделает, как только появится возможность. Данный факт является веским основанием сделать реструктуризацию вовремя.

На реструктуризацию кредитной карты могут рассчитывать как физические лица, так и юридические. Государственные долги также могут быть реструктуризированы. Реструктурированию долга подлежат заемщики практически любого вида кредита, будь то целевой, потребительский, автокредит либо ипотечный.

Надо отметить, что обязательным условием работы банка является наличие так называемого резерва, который обезопасит банк в случае большого количества неплательщиков, просроченных ссуд. Наличие данного резерва является обязательным требованием Центрального банка. Естественно, любой банк тратит на него большую сумму. Следовательно, чем меньше будет неплательщиков, тем меньше придется тратить денег на данный резерв.

Поэтому банки согласны идти на уступки и реструктуризировать долги. Еще одной невыгодной ситуацией от наличия задолженности заемщиков является увеличение так называемого кредитного портфеля, что плохо отражается на рейтинге банка. Говоря простым языком, кредитный портфель – это совокупность всех долгов, которые имеют клиенты перед банком.

Перечень ситуаций, когда возможно предоставление реструктуризации кредита

- Если заемщик по тем или иным причинам лишился источника дохода;

- Произошел несчастный случай, который повлек за собой частичную или полную потерю трудоспособности из-за болезни, полученных травм;

- В случае же, когда человек взял кредит в иностранной валюте, возможно изменение курса валюты;

- Произошли изменения в жизни, которые не позволяют полноценно платить долг по займу. Такой причиной, например, может стать рождение ребенка, из-за чего приходится брать отпуск по уходу за ним, что значительно сокращает доходы заемщика.

Бывают случаи, когда к реструктуризации прибегают после арбитражного суда, созываемого по причине банкротства физического лица.

Конечно же, реструктуризация долга является порой единственным выходом для отсрочки выплаты долга, но недостатком данной услуги является то, что реструктурированная задолженность отражается на кредитной истории заемщика.

Условия для проведения реструктуризации кредита

Не каждому заемщику могут предоставить данную услугу. Существуют определенные категории лиц, долги которых перед банком подлежат реструктурированию. К замене кредитных условий банк прибегает при нижеследующих обстоятельствах:

- Если человек представит документы, действительно подтверждающие наличие веских причин о невозможности платить предусмотренную банком сумму. То есть для банка должно быть веское экономическое обоснование о неплатежеспособности задолжника;

- У заемщика в кредитной истории не должно быть наличия реструктуризации, да и других долговых просрочек перед банком в прошлом;

- Возраст заемщика не должен превышать 70 лет.

Положительные стороны для обеих сторон

Рассмотрим, каковы достоинства данной процедуры для обеих сторон:

| Заемщик | Банк |

| Можно избежать периодического давления от сотрудников банка, которые будут звонить, приходить домой, чтобы вернуть долг | Банк обезопасит себя от просроченных долгов, которые ухудшают его экономические показатели |

| Нет необходимости платить штраф за отсрочку выплаты по долгу | Нет необходимости увеличивать сумму вклада в резервы банка |

| Есть банки, которые предоставляют кредитные каникулы без последующих выплат за тот срок, который предусмотрен в соглашении | Во многих банках при составлении кредитного договора о реструктуризации долга, предусматривается увеличение процентной ставки в последующем, когда заемщик будет в состоянии выплатить кредит. Естественно, это повысит прибыль банка. |

Как осуществляется процедура реструктуризации

При обращении в банк должника с вопросом, «как реструктуризировать долг», сотрудники банка все подробно разъясняют клиенту. В большинстве случаев порядок реструктуризации во всех банках идентичен. Схема действий такова:

В большинстве случаев порядок реструктуризации во всех банках идентичен. Схема действий такова:

- В каждом банке существует заранее составленная анкета, где предусмотрены такие пункты как причина, из-за которой заемщик прибегает к данной процедуре, нужно указать данные об имуществе, расходах и доходах;

- Указать, с каким условием он бы хотел дальше выплачивать долг;

- После заполнения анкету сдают в специальный отдел, где рассматривают каждого задолжника;

- Заемщика приглашают на собеседование с сотрудником банка, где обговариваются все условия, по которым будет осуществляться реструктуризация кредитов;

- Заемщику выдается перечень документов, которые он должен предоставить в определенное время банку для осуществления данной процедуры;

- Банк какое-то определенное время рассматривает сложившуюся ситуацию, после чего дает согласие или отказ в процедуре реструктуризации кредита.

В случае удовлетворения пожелания клиента банка, создается новый договор, где подробно описываются новые соглашения по выплате задолженности.

Обычно после составления нового договора, заемщик должен оплатить в банк определенную сумму, так называемый «платеж лояльности», который составляет в большинстве случаев не менее половины суммы от ежемесячного платежа. Данная сумма уходит в счет погашения основной суммы кредита, если это обговорено с банком.

Заемщик должен знать, что отказ от банка он должен получить в письменном виде с точной формулировкой причины отказа. Также человек может обратиться к специальным организациям, например группа компаний РФК, которая также предоставляет услуги по защите прав потребителей и помогут разобраться с кредитными долгами перед банками, либо необходимо еще раз обратиться к банку для повторной реструктуризации.

Реструктуризация ипотеки

Много людей, благодаря ипотеке, приобрели для себя жилье. Как известно, для погашения ипотечного долга, банк дает большой промежуток времени из-за значительной суммы платежа. Но из-за некоторых обстоятельств, особенно в период экономических кризисов, выплата долга становится тяжелым бременем.

Благодаря специально созданным организациям, как «Агентство по ипотечным жилищным кредитам», должники могут реструктуризировать долг и даже уменьшить его. Заемщик может получить отсрочку, сроком до полутора лет, а также может добиться снижения ежемесячных выплат до 12% годовых.

Но воспользоваться такой возможностью может не каждый. Есть определенная категория лиц, а также условия, которые позволяют воспользоваться данной программой. Таковыми являются задолжники, у которых нет другого жилья, кроме того, квартира не должна быть дороже определенной суммы, а также не больше определенной площади. Также срок ипотеки не должен быть меньше года. Для многодетных же семей условия более лояльные.

Виды реструктуризации

Хотя в каждом банке предусмотрена своя схема реструктуризации, но суть их практически идентична. Рассмотрим самые распространенные из них:

- Пролонгация кредита, когда банк уменьшает сумму ежемесячной выплаты, но увеличивает срок выплаты долга. Рассчитать ежемесячные выплаты можно с помощью кредитного калькулятора, которые часто предоставляются на официальных сайтах банков;

- Кредитные каникулы. Заемщику предоставляется возможность выплачивать довольно маленькую сумму в определенный период времени (от трех месяцев до двух лет), или же вообще не выплачивать долг определенное время, с остановкой процентов (что крайне редко предоставляется банками). Это время дается заемщику для того, чтобы он мог поправить сложившуюся плохую финансовую ситуацию у себя. На такую льготу могут рассчитывать лица, призванные в армию, у кого родился ребенок или возникла необходимость пойти учиться.

- Изменение валюты. Когда произошел экономический кризис и курс иностранной валюты резко возрос, лицам, получившим кредит в иностранной валюте, стало сложно погашать кредит. Многие заемщики ринулись в банки, чтобы получить возможность платить долги по местной валюте. Но для банка данная процедура невыгодна, вследствие чего очень малое количество банков предоставляют данную услугу;

- Уменьшение процентной ставки. Предоставляется данный вид реструктуризации, если у заемщика безупречная кредитная история;

- Списание неустойки. Крайне редкий метод реструктуризации, к которому банк вынужден прибегать в случае признания судом банкротства или очень тяжелых жизненных ситуациях, подтвержденных документально.

- Комбинация нескольких видов реструктуризации. Например, банк может предоставить пролонгацию с изменением валюты кредита. Но необходимо отметить, что к данного рода варианту реструктурирования банк прибегает крайне редко.

Рассчитать ежемесячные выплаты можно с помощью кредитного калькулятора, которые часто предоставляются на официальных сайтах банков;

Рассчитать ежемесячные выплаты можно с помощью кредитного калькулятора, которые часто предоставляются на официальных сайтах банков; Предоставляется данный вид реструктуризации, если у заемщика безупречная кредитная история;

Предоставляется данный вид реструктуризации, если у заемщика безупречная кредитная история;Некоторые банки даже могут произвести отмену штрафов и пени за тот период, когда заемщик не вносил оплату в предусмотренный банком срок. Это тоже входит в процедуру реструктуризации с индивидуальным изучением каждого случая.

По каким критериям выбирать банк для реструктуризации

Иногда заемщик, который нуждается в реструктуризации долга, обращается в тот же или в другой банк, чтобы получить новый кредит и расплатиться с действующим кредитом. Такая операция вполне возможна.

В таком случае, при выборе банка, заемщику необходимо изучить деятельность банка, его репутацию, условия, которые выдвигаются для получения кредита. Так, например, Московский кредитный банк (МКБ), Совкомбанк, Сбербанк имеют собственную программу реструктуризации долга, в которой даже предусмотрена рассрочка без выплат на оговоренный между банком и заемщиком период времени. При этом заемщик может погасить досрочно реструктуризированный кредит, если появится на то возможность без предъявления штрафов и пени.

Насколько выгодна процедура реструктуризации для заемщика, стоит ли прибегать к ней, решать самому заемщику. Одно лишь является однозначным, прибегать к ней должнику нужно при крайней необходимости, поскольку никакой выгоды в денежном эквиваленте она не принесет.

Реструктуризация кредита физического лица через суд – инструкция для заемщиков, условия и причины отказов

Процедура реструктуризации кредита является неотъемлемой частью процесса банкротства, добровольно начатого самим должником. Реструктуризация может быть проведена по желанию банковской организации — или по требованиям судебных органов.

Реструктуризация может быть проведена по желанию банковской организации — или по требованиям судебных органов.

Но остается множество вопросов, и самый главный из них — является ли данная процедура выгодным решением, чтобы избавить должника от проблем? Ответим на этот вопрос в нашей статье, а также обозначим все нюансы процедуры реструктуризации кредита.

Содержание статьи:

- Необходимость в реструктуризации

- Основные виды реструктуризации

- Банк отказал – в какой суд обращаться?

- Причины, которые нужно указать в заявлении

- Список документов в суд

- Как добиться реструктуризации кредита – инструкция

- Причины отказов

Что такое реструктуризация банковского кредита, когда необходима и в чем заключается

Процедура реструктуризации кредита, полученного в банковской организации, представляет собой изменение кредитного договора.

Данная процедура необходима для:

- Уменьшения величины ежемесячного платежа.

- Сокращения финансовой нагрузки на должника.

Если сравнивать реструктуризацию с рефинансированием, то ее возможно провести только в том банке, где гражданин получал кредит.

Кроме того, реструктуризацию могут провести при наличии долгов, процентов, пени. Чтобы провести рефинансирование, задолженности совсем не должно быть.

Процедура реструктуризации — это отличная возможность избежать финансовых проблем, возникающих у заемщиков из-за изменения жизни и появлении новых обстоятельств (например, сокращение на работе, увольнение, низкий уровень дохода и т.п.). Даже, если уровень дохода будет уменьшен, заемщик сможет выплачивать кредит, но — в меньшем размере, уже согласно другим условиям договора.

Типовое соглашение о реструктуризации долгов, задолженностей по кредиту и приложения к соглашению — как грамотно составить документы?

Изменив условия договора, банковские представители и их компании так же, как и заемщик, будут в плюсе. Кредит будет выплачиваться заемщиком, доля просроченной задолженности снизится, а также появится возможность решить вопрос без привлечения судебной инстанции.

Кредит будет выплачиваться заемщиком, доля просроченной задолженности снизится, а также появится возможность решить вопрос без привлечения судебной инстанции.

Основные виды реструктуризации кредита

Выделяют несколько видов процедур реструктуризации кредита, которые возможны без судебного разбирательства.

Заемщик-должник может рассчитывать на решение финансовых проблем с банковской организацией такими вариантами реструктуризации:

- Пролонгация. По-другому — увеличение сроков действия договора. Увеличивая период, в который заемщик может выплачивать кредит, стоит знать, что измениться в меньшую сторону размер ежемесячного платежа, но повысится сумма переплаты по кредиту. Персональные расчеты по кредиту может провести банковский сотрудник.

- Смена валюты кредита. Данная мера возможна, например, если заемщику стало тяжело выплачивать кредит в другой валюте в связи с ростом валютного курса. Перевод другой валюты в российскую будет осуществлен по ставке, которая соответствует действующей программе кредитования.

- Предоставление кредитной отсрочки. Такой способ предоставляется банковской организацией на следующих условиях: либо заемщик выплачивает в течение 3-12 месяцев только основной долг, без каких-либо платежей, либо гражданин выплачивает в тот же временной период только проценты по кредиту. Первый вариант самый распространенный, второй же не всегда происходит, так как банк остается в проигрыше. Есть еще один вариант отсрочки: когда в течение полугода заемщик вообще не выплачивает кредит, однако он редкий.

- Перевод карточного кредита в наличный. Согласно этому способу, заемщик сможет перевести один кредит в другой по меньшей ставке. Как правило, ставка по потребительским займам ниже, нежели чем по карточным кредитам.

- Отмена штрафов и пени по кредиту. Такое возможно, но банки не всегда идут навстречу своим клиентам. Даже если был просрочен всего лишь один платеж за всю историю выплат, пени все равно начислят.

- Снижение ставки по кредиту. Редкое, но реальное явление. Снизить ставку могут по специальной программе рефинансирования и с условием идеальной кредитной истории.

- Комбинированный способ. Например, банк может предложить клиенту провести пролонгацию с изменением валюты кредита. Могут быть и другие комбинированные варианты.

Безусловно, реструктуризация принесет пользу заемщику, если он не способен исполнять обязательства по договору на прежних условиях в силу уважительных причин. Если причин для невыплаты кредита нет, то лучше не ждать, когда банк начислит штрафы и пени за просрочку.

Банк отказал в реструктуризации кредита – в какой суд обращаться?

В случае, когда вопрос реструктуризации кредита не был решен в добровольном порядке, и банк отказал в вашей просьбе, то вы вправе подготовить исковое заявление в судебные органы.

Подавать документацию и иск следует в районный суд по месту нахождения банковской организации — или по месту выплат процентной задолженности по кредиту.

Подать иск следует в течение 3 лет с момента невыплаты займа. Если данный период пройдет, банк вправе через суд взыскать долг с накопившимися процентами.

Заметьте – прежде, чем отправляться в суд, вы должны решить вопрос в банке.

Направьте в банковскую организацию письменное заявление с просьбой реструктуризации кредита. После получения письменного ответа, вы можете направится в суд.

На основании чего стоит просить реструктуризации кредита – причины, которые необходимо указать в заявлении

Клиент банковской организации, подающий заявление с просьбой реструктуризировать кредит, должен иметь весомые причины для этого.

Оснований для реструктуризации может быть много:

- Сокращение на работе.

- Увольнение.

- Получение травмы и течение тяжелой болезни, в результате которой гражданин не может трудиться и поддерживать свой уровень дохода.

- Сокращение заработной платы.

- Пополнение в семье.

- Призыв в армию.

- Последствия после дорожно-транспортного происшествия.

- Подтверждение банкротства.

- Получение инвалидности.

- Наступление отпуска по уходу за ребенком.

В любом случае, обращение в банк должно быть подкреплено документацией, подтверждающей написанные слова. Не забывайте об этом!

Список документов в суд для реструктуризации долга по кредиту физическому лицу

Для проведения процедуры реструктуризации кредита через судебную инстанцию, гражданин должен собрать документационный пакет.

|

Список документов для реструктуризации долга по кредиту:

|

Документы, свидетельствующие о неплатежеспособности заемщика и изменении его финансового благосостояния, помогут выиграть дело в суде.

Если вы запутались и у вас остались вопросы, обращайтесь к нашим юристам на сайте. Они выстроят продуманный план защиты в судебной инстанции и отстоят ваши законные права.

Как добиться реструктуризации кредита в банке через суд – инструкция заемщику и судебная практика

Гражданин, желающий реструктуризовать кредит через суд, должен придерживаться такого алгоритма действий:

- Обращение в банковскую, кредитную организацию с письменным заявлением.

- Получение отрицательного, письменного ответа от банка.

- Сбор документационного пакета и планирование стратегии защиты. Напомним, что если заявление будет оформлено как жалоба, без оснований и причин, то его не оставят без рассмотрения.

- Подготовка искового заявления в суд.

- Подготовка плана реструктуризации кредита. Без него иск не рассмотрят.

- Подача иска в судебную инстанцию.

- Участие в ходе судебного процесса.

- Получение Решения суда.

Точных сроков вынесения Решения суда нет. Истцу будут сообщать, когда будут проходить судебные заседания. На них обязательно должен будет явиться или сам истец, или его законный представитель, адвокат.

Как показывает практика, в 90% случаев суд выносит решение в пользу истца. Однако процедура эта — не быстрая.

Дело в том, что ежедневно заемщику будут начислять проценты при возникшей просрочки. Банку это очень выгодно, поэтому он будет тянуть время и отказывать в переоформлении кредитного договора.

Отменить все штрафы можно будет только через суд.

Причины отказов в реструктуризации кредитов

Отказать в суде, конечно же, могут.

Основания для отказов в реструктуризации кредита в суде:

- Плохая кредитная история клиента.

- Частная смена работы.

- Наличие просрочки по платежам.

- Отказ от сотрудничества с банковскими работниками для урегулирования конфликтов.

Заемщик должен убедить банк пересмотреть договорные обязательства, доказать, что его финансовое положение нестабильно. Иначе его просьбы будут проигнорированы.

Итак, мы рассмотрели процесс реструктуризации кредита и возможные варианты решения проблем с выплатами.

Если у вас остались вопросы, наши высококвалифицированные юристы вам помогут. Обращайтесь!

Остались вопросы? Просто позвоните нам:Санкт-Петербург

8 (812) 627-14-02;

Москва

8 (499) 350-44-31

Особенности реструктуризации кредитного долга — достоинства и недостатки

Если заемщик не справляется с выплатой банковской задолженности, ему начинают предлагать услугу реструктуризации кредитного долга. Что замаскировано под этим термином? В этой статье мы рассмотрим особенности услуги реструктуризации, достоинства и недостатки, а также определим сложности при реализации такой схемы.

Что замаскировано под этим термином? В этой статье мы рассмотрим особенности услуги реструктуризации, достоинства и недостатки, а также определим сложности при реализации такой схемы.Особенности реструктуризации кредита

Реструктуризация долга по кредиту — это преимущественно вынужденная мера, нередко применяемая в отношении должников, которые не справляются с кредитной нагрузкой. Иными словами, услуга предполагает изменение начальных условий договора по займу, позволяющее минимизировать нагрузку на должника.Реструктуризация дает возможность:

- продлить договор, тем самым сократив величину ежемесячного платежа и, следовательно, кредитную нагрузку;

- получить небольшую отсрочку, называемую «кредитными каникулами»;

- изменить валюту кредитного продукта;

- возможность не переплачивать за начисленные штрафы;

- шанс справиться с финансовыми трудностями, найдя новую работу или окончив долгосрочное лечение;

- сохранение положительного взаимодействия с банковской организацией;

- исключение проблем с кредитной историей.

Стоит понимать, что в ходе реструктуризации нельзя модифицировать процентную ставку. Когда нужно сократить процент, придется обращаться в сторонние банки, переводя заем к ним. Здесь речь идет уже о так называемом рефинансировании. Также нужно понимать, что банки идут на уступки, меняя условия своих договоров, только в случае, когда просрочки платежей сформировались не по вине клиента.

Среди основных причин стоит выделить:

- потерю работы;

- гибель члена семьи;

- выход в декретный отпуск;

- потерю трудоспособности;

- серьезное заболевание, связанное с длительной терапией и необходимостью в реабилитации и пр.

Ключевой момент — доказать банковской организации сложность ситуации. Финансовая компания должна убедиться в том, что имеет дело не с недобросовестным неплательщиком. В идеале это нужно подтвердить с помощью документов, справок и выписок из официальных баз данных. Последние должны выдавать уполномоченные лица, например, в бухгалтерской организации, в ЗАГСе, в госпитале и т.

д. Плюс, заемщик должен продемонстрировать положительную кредитную историю, характеризующуюся минимальными просрочками.к содержанию ↑

д. Плюс, заемщик должен продемонстрировать положительную кредитную историю, характеризующуюся минимальными просрочками.к содержанию ↑Правила составления заявлений

Заявку формируют в свободной форме. Впрочем, в любом банке всегда можно получить актуальный образец заявки для оформления реструктуризации. При этом нужно захватить с собой необходимые документы, включая паспорт, актуальный кредитный договор и справку о платежеспособности. В заявке указывают следующие сведения:- дату;

- причину неспособности погашать долг в регламентированном объеме;

- характеристики желаемой услуги;

- число выплаченных платежей и их величину;

- контактные и личные данные;

- паспортные данные;

- параметры кредитования;

- подпись.

Нужно понимать, что сотрудники ФК не рассматривают заявления моментально. На это может уйти до 10 рабочих дней. По этой причине нуждающиеся в реструктуризации кредита в срочном порядке должны приступить к оформлению операции заблаговременно.

к содержанию ↑

к содержанию ↑Варианты реструктуризации

Рассмотрев заявку и дав положительные вердикт, банк может предложить несколько вариантов услуги:- Модификация порядка выплат. Здесь банк позволяет сместить график платежей, если уже имеется немалая просрочка. Как правило, в изначальном договоре уже была прописана возможность реструктуризации.

- Пролонгация долговых обязательств. Наиболее востребованный вариант, позволяющий сократить сумму ежемесячных платежей, увеличивая суммарную величину займа и срок возврата.

- Модификация кредитной валюты. Оптимальное решение для людей, которые получают заработную плату в рублях, а кредиты вынуждены погашать в других валютах. Банк может согласиться на конвертацию по актуальному курсу, хотя это случается не так часто.

- Кредитные каникулы. Речь идет о периоде, в ходе которого клиенты могут погашать исключительно проценты, не касаясь основного долга. Банк тут может рассчитывать на дополнительный доход, а клиент — на возможность временной передышки от задолженности.

Выгоды услуги

Аналитики рекомендуют прибегать к реструктуризации, если был утрачен базовый источник дохода. Услуга придется кстати в случае сложных семейных проблем, тяжелых заболеваний и появлении аналогичных уважительных причин, провоцирующих клиента к временной нетрудоспособности. В таких ситуациях можно обратиться в банк, чтобы пересмотреть договор на максимально выгодных для обеих сторон условиях. Вовремя посетив кредитора, можно решить финансовые сложности с минимальными последствиями.к содержанию ↑Когда банк соглашается на реструктуризацию

Только банковская компания может одобрить и реализовать данную услуги. Причем реструктуризация не является для нее обязанностью. Следовательно, в российском законодательстве нет никаких положений, которые бы могли заставить кредитора пойти на уступки перед должником. Поэтому отказы — это вполне нормальная реакция.

Поэтому отказы — это вполне нормальная реакция.Почему банки соглашаются на реструктуризацию:

- кредиторы не хотят тратить время и денежные средства на многочисленные визиты в суд;

- банки желают, чтобы заемщик любой ценой оплатил задолженность, позволяя даже ему увеличить срок кредитования;

- услуга в целом выгодна для банков, ведь конечная величина выплаты после значительно возрастает.

Больше всего шансов на реструктуризацию у заемщиков, которые обратились к кредитору до появления полноценной просрочки.к содержанию ↑

Условия реструктуризации от лица Сбербанка

Главный банк страны помогает надежным клиентам, временно испытывающим сложности с погашением кредитов. Процедура ничем не отличается от стандартной схемы. Следует посетить банк с документами и заявлением, дождавшись решения компания. Обычно ожидание не затягивается более чем на 5 суток. Плюс, Сбербанк позволяет клиентам пользоваться формой на официальном сайте. Если возникают вопросы, в банке можно получить предварительную консультацию, в офисе либо удаленно.

Как проводится реструктуризация долга по кредиту: особенности

Нередко бывают случаи, когда человек оформил кредит в финансовом учреждении, но при этом не рассчитал свои силы и не имеет возможности вносить ежемесячные платежи. Для мирного урегулирования вопроса банки идут навстречу своим клиентам и предлагают реструктуризацию долга по кредиту. В этой статье вы узнаете, что это такое, каковы ее причины, порядок оформления, требуемую документы и многое другое.

Что такое реструктуризация долга по кредиту

Под процедурой реструктуризации долга подразумевается возможность предоставляемая клиентам финансового учреждения специальных условий для погашения долга. К ней прибегают в тех случаях, когда клиенты не могут соблюдать условия договора и вносить ежемесячные платежи. При этом пересматриваются условия договора и максимально подстраиваются под возможности заемщика.

Причины реструктуризации

В основном реструктуризацию проводят при следующих обстоятельствах:

- внезапный рост курса валют, если кредит был получен в иностранной валюте;

- несчастный случай, травма, болезнь, которые привели к временной утрате трудоспособности;

- уход в декретный отпуск, изменение семейного положения и иные обстоятельства, связанные с финансовыми затратами;

- изменение банком условий платежа;

- утрата клиентом источника доходов, это может быть увольнение, выход на пенсию, банкротство компании и другие подобные обстоятельства.

Любая ситуация рассматривается в индивидуальном порядке, в основном исходя с платежеспособности заемщика. Обычно финансовое учреждение требует документ, который подтвердит факт невозможности выплаты долга.

Почему банки идут на уступки

Реструктуризация выгодна и финансовым учреждениям и заемщикам, поскольку банк, таким образом, уменьшит количество должников, а клиент сможет сделать паузу. Любой банк заинтересован, чтобы неплательщиков было немного, в основном это связано с тем, что Банк России требует, чтобы любое финансовое учреждение имело резерв, на случай просрочки платежей. Резерв создается с чистой прибыли банка и составляет довольно крупную сумму, исходя из этого, чем меньше неплательщиков, тем больше сумма резерва. Именно по этой причине финансовым учреждениям намного выгоднее провести реструктуризацию, чем фиксировать факт неуплаты. Соответственно, и самим заемщикам выгодно мирным путем решить вопрос, ведь это лучше чем ждать неприятностей из-за неуплаты. Реструктуризация допускается при следующих условиях:

Реструктуризация допускается при следующих условиях:

- возраст заемщика не превышает 70 лет;

- присутствие серьезных причин для проведения реструктуризации долга;

- отсутствие просрочек по старым выплатам заемных средств;

- отсутствие в кредитной истории сведений о ранее проведенной реструктуризации.

Больше шансов на успех в просьбе провести реструктуризацию есть у граждан, владеющих собственным имуществом.

Причины перекредитования

Всего существует несколько причин для проведения данного действия, наиболее распространенные следующие:

- заемщик утратил трудоспособность;

- клиент был уволен и временно не имеет возможности выплачивать долг;

- получена группа по инвалидности;

- клиент ушел в декретный отпуск;

- доход заемщика был снижен в связи с экономическим кризисом в стране;

- заемщика призвали к службе в армии;

- в случае смерти созаемщика.

Провести реструктуризацию на дом в ипотеку закон РФ разрешает даже тем, у кого раньше были проблемы с банками, при этом они имели плохую кредитную историю.

Кто может воспользоваться реструктуризацией

По законам страны не всем удастся реструктуризировать ипотеку. Подобный вариант есть только у некоторых категорий населения. К ним относятся:

- семьи, воспитывающие ребенка с ограниченными возможностями;

- лица, которые брали участие в военных операциях;

- семьи, которые имеют несовершеннолетних детей.

Но даже при условии принадлежности к одной из категорий, нет стопроцентной гарантии, что банк пойдет на уступки. Главными условиями является то, что ипотека должна быть оформлена не менее чем за год до обращения с заявлением о реструктуризации, а платежи осуществлялись в соответствии с договором. Также понадобится документ, подтверждающий об уменьшении дохода минимум на 30%.

Читайте также: Что делать, если вы получили отказ банка в реструктуризации долга

Алгоритм проведения реструктуризации

Реструктуризировать можно любой вид кредита, будь то целевой, ипотечный, автокредит или потребительский. Итак, алгоритм действий при желании получения особых условий для возврата долга следующий.

Итак, алгоритм действий при желании получения особых условий для возврата долга следующий.

- Для начала необходимо написать заявление о реструктуризации кредита. Это делается на бланке, который предоставят сотрудники финансового учреждения. В документе должны содержаться сведения о причинах неплатежеспособности, семейном положении, доходах имуществе, на которое у заемщика есть право собственности.

- Клиенту предлагаются способы реструктуризации, из которых ему предстоит выбрать наиболее оптимальный для конкретно своего случая.

- Заполненный бланк передается в отдел банка, отвечающий за задолженности.

- Заемщик постоянно находится на связи с финансовым учреждением и ведет переговоры относительно лучшего варианта путем составления плана дальнейших действий.

- Должник собирает пакет документов, который включает такие бумаги, как:

- удостоверение личности клиента, зачастую это паспорт;

- справка о доходах;

- трудовая книжка, в официальной форме заверена работодателем;

- документы, которые могут подтвердить дополнительные дохода заемщика;

- ипотечный договор;

- справка о составе семьи;

- договор о поручительстве и страховании жизни;

- мужчины обязаны представить военный билет;

- справка из медучреждения;

- бумаги о владении имуществом, помимо того, что находится под залогом в банке;

- график, согласно которому выплачивался долг.

- В течение срока, установленного внутренним регламентом финансового учреждения, принимается решение.

- Если банк удовлетворил просьбу должника, то подписывается новый кредитный договор с соблюдением новых условий.

Особенности реструктуризации ипотечной задолженности с государственной помощью

Читайте также: Можно ли после реструктуризации сделать рефинансирование

Поскольку ипотечное кредитование обычно долгосрочное и подразумевает заем крупной суммы денег, то в силу разных жизненных обстоятельств иногда попросту нечем отдавать долг. Кроме этого, банк может отсудить приобретенное жилье в свою пользу, затем продать, а вырученные средства направить на погашение долга. Согласно постановлению о государственной помощи при реструктуризации ипотечного кредита, граждане, получившие кредит, способны воспользоваться поддержкой со стороны государства в нескольких ситуациях, например, доход с момента получения кредита уменьшился более чем на 30% или сотрудника уволили. Также этой возможностью можно воспользоваться, если заем брался в валюте, и курс вырос более чем на 30%. Также выдвинуты некоторые требования относительно площади жилья. На семью, которая не является многодетной, распространяются следующие условия:

Также этой возможностью можно воспользоваться, если заем брался в валюте, и курс вырос более чем на 30%. Также выдвинуты некоторые требования относительно площади жилья. На семью, которая не является многодетной, распространяются следующие условия:

- метраж однокомнатной квартиры не должен превышать 45 кв. м;

- двухкомнатной – 65 кв. м;

- трехкомнатной – не более 85 квадратных метров.

На основании постановления было создано агентство ипотечного жилищного кредитования. Оно бесплатно предоставляет помощь заемщикам, которые попали в затруднительное финансовое положение. Программа помощи распространяется при нескольких условиях:

- Банк, выдавший ипотечный кредит должен быть партнером агентства.

- Заемщику предлагают несколько вариантов реструктуризации:

- предоставление рассрочки на срок до полутора лет;

- замена валюты на рубли;

- снижение процентной ставки до 12%;

- субсидия в размере 10% от остатка суммы долга.

Виды реструктуризации

Выбор способа перекредитования лежит на клиенте, но все же стоит прислушиваться к сотрудникам финансового учреждения, поскольку они посоветуют оптимальные варианты исходя из конкретно вашего случая. Наиболее распространенными являются несколько вариантов реструктуризации долга:

- Уменьшается процентная ставка по кредиту.

- Если было подано заявление на реструктуризацию, то штрафы и пеня не насчитывают на период просрочки.

- Возможность досрочного погашения займа, в том случае если клиент уверен, что в ближайшее время у него не будет возможности исправно выплачивать долг.

- Кредитные каникулы, в этом случае выплачиваются только проценты по ипотеке, недостатком является то, что придется переплатить и при этом срок выплаты увеличится. Обычно этот срок составляет от трех месяцев до полгода. Нередко оформляются на срок прохождения службы в армии.

- Изменение валюты, в которой оформлялась ипотека, это оптимальный вариант при значительных колебаниях курса.

- Увеличения термина выплаты займа, в этом случае придется переплатить, но в то же время ежемесячная сумма уменьшится.

- Внесения изменений в графике выплат, например, деньги вносились ежемесячно, то можно договориться о ежеквартальных взносах.

- Возможность получения нового займа с целью погасить предыдущий, процедуру рефинансирования предлагают многие финансовые учреждения, но в каждом есть свои особенности.

Выбор банка при реструктуризации

Читайте также: Как составить иск о реструктуризации долга по кредиту

Нередко должники используют рефинансирование кредита как способ рассчитаться с взятым ранее займом. Если первый кредит был оформлен не на выгодных условиях, то заемщик может оформить второй в другом финансовом учреждении с целью погасить первый. Выбирая банк для одолжения денежных средств, следует обратить особое внимание на следующие аспекты:

- репутация банка;

- позиция финансового учреждения касательно реструктуризации займа;

- условия, на каких оформляется кредит;

- комиссия за новый заем.

Преимущества и недостатки реструктуризации

Получение специальных условий для погашения ипотеки имеет свои положительные и отрицательные стороны. К плюсам можно отнести следующие моменты:

- сохраняется безупречная кредитная история клиента;

- отсрочка выполнения обязанностей предусмотренных договором;

- реструктуризацию впору провести независимо от вида недвижимого имущества, это может быть дом, квартира или отдельная комната;

- вопрос регулируется мирным путем без необходимости утомительных судебных разбирательств.

В свою очередь, к минусам можно отнести:

- возможный отказ в реструктуризации;

- процедура не избавляет от обязанности выплачивать долг и его сумма только увеличится;

- реструктуризация избавит возможности от оформления еще одного займа;

- обычно следует отказ, если клиент не имеет права собственности на имущество, которое не находится под залогом.

Особенности процедуры реструктуризации

Первым что следует знать клиентам финансовых учреждений, которые оформили ипотеку, это то, что банк может оштрафовать в случае несвоевременного предупреждения о финансовых трудностях.

Каждый случай обращения рассматривается в индивидуальном порядке, в первую очередь исходя из финансового положения клиента, также немаловажным является сам объект недвижимости, который выступает в качестве залога. Также следует учитывать тот факт, что страховка будет продлена до окончания выплат, а это, в свою очередь, потянет за собой дополнительные финансовые затраты. Также потратиться придется на получение некоторых справок, так как иногда приходится уплачивать госпошлину за выдачу.

ВНИМАНИЕ!В рамках нашего портала действует бесплатный юридический раздел, где наши эксперты отвечают на актуальные вопросы наших читателей. Все что необходимо — все лишь задать вопрос в форме ниже и ждать ответ нашего специалиста в течение 5 минут.

Для вашего удобства консультации проводятся в любое время суток (круглосуточно). Задавайте вопрос:

Реструктуризация долга возможна напрямую в банках ОАЭ, сообщил житель Шарджи, как

Абу-Даби

ОАЭ

Среда, 13 янв.2021 г.

| Четверг | В: 20 ° л: 18 ° | 20 ° | |

| Пятница | В: 19 ° л: 17 ° | 19 ° | |

| Суббота | В: 20 ° Д: 15 ° | 20 ° | |

| Воскресенье | В: 22 ° л: 17 ° | 22 ° | |

| Понедельник | В: 22 ° л: 18 ° | 22 ° | |

| вторник | В: 22 ° Д: 19 ° | 22 ° |

Последнее обновление: 13. 01.2021 в 20:00

01.2021 в 20:00

Учет реструктуризации проблемной задолженности — AccountingTools

Обзор учета реструктуризации проблемной задолженности

У должника могут возникнуть финансовые трудности, и поэтому он договаривается со своим кредитором о реструктуризации любых существующих соглашений о заимствовании.В таком случае учет полученных в результате модифицированных соглашений основан на их влиянии на денежные потоки, а не на том, как эти денежные потоки описаны в пересмотренных соглашениях о заимствовании. Корректировки, которые, скорее всего, повлияют на денежные потоки, — это изменения в сроках платежей и суммах, обозначенных как номинальные суммы или проценты.

Реструктуризация проблемной задолженности считается произошедшей, когда кредитор предоставляет уступки, которые он обычно не рассматривал бы из-за финансовых трудностей должника.Реструктуризация проблемной задолженности обычно не считается произошедшей, если должник может получить средства из других источников, кроме своего существующего кредитора. Учет реструктуризации проблемной задолженности охватывает ряд платежных инструментов, включая кредиторскую задолженность, векселя к оплате и облигации.

Учет реструктуризации проблемной задолженности охватывает ряд платежных инструментов, включая кредиторскую задолженность, векселя к оплате и облигации.

Сделка по реструктуризации проблемной задолженности может включать в себя ряд возможных решений урегулирования, включая передачу материальных или нематериальных активов, предоставление доли в капитале должника, снижение процентной ставки, продление срока погашения по ставке ниже рыночной. процентной ставки, уменьшение номинальной суммы долга и / или уменьшение суммы начисленных, но невыплаченных процентов.Порядок учета этих реструктуризаций варьируется в зависимости от характера операции, как указано ниже:

Полный расчет активами или собственным капиталом . Если должник передает дебиторскую задолженность третьих сторон или другие активы или капитал кредитору для полного погашения долга, он должен признать прибыль от операции в сумме, на которую балансовая стоимость задолженности превышает справедливую стоимость переданных активов.

Справедливая стоимость погашенной задолженности может использоваться вместо справедливой стоимости переданных активов, если это более очевидно.Частичный расчет активами или собственным капиталом . Если должник передает дебиторскую задолженность от третьих лиц или другие активы или капитал кредитору для частичного погашения долга, он должен оценивать операцию только по справедливой стоимости переданных активов (а не по справедливой стоимости кредиторской задолженности).

Изменение условий . Если происходит только изменение условий долгового инструмента, то учитывайте это изменение только на перспективной основе с даты реструктуризации.Это означает, что вы не изменяете балансовую стоимость к оплате, если эта сумма не превышает общую сумму всех оставшихся денежных выплат (включая начисленные проценты), требуемых по новому соглашению. Это может привести к использованию новой эффективной процентной ставки, которая приравнивает приведенную стоимость денежных выплат, указанных в новом соглашении, к текущей балансовой стоимости обязательства.

Если общая сумма будущих денежных выплат меньше текущей балансовой стоимости обязательства, уменьшите балансовую стоимость до суммы всех будущих денежных выплат и признайте прибыль по разнице; это означает, что процентные расходы не могут быть признаны в связи с любыми оставшимися периодами.Частичный расчет и изменение условий . Если часть долга погашена, а условия оставшейся суммы изменяются, сначала уменьшите балансовую стоимость задолженности на общую справедливую стоимость переданных активов. Отразите прибыль или убыток по любой разнице между справедливой стоимостью и балансовой стоимостью переданных активов. Однако GAAP не разрешает признавать прибыль от реструктуризации кредиторской задолженности, за исключением случаев, когда общая сумма оставшихся будущих денежных выплат меньше остаточной балансовой стоимости обязательства.

Проценты по условным платежам . Если в соглашение о реструктуризации включены условные платежи, признавайте процентные расходы по этим платежам только в том случае, если сумма обязательства может быть обоснованно оценена и существует вероятность того, что должник принял на себя обязательство.

Однако делайте это только после вычета достаточной суммы этих платежей из балансовой стоимости обязательства, чтобы исключить любую прибыль от реструктуризации, которая в противном случае была бы признана.Если процентная ставка по этим платежам является переменной, оцените сумму будущих платежей на основе текущей процентной ставки на дату реструктуризации. Текущий учет этих условных платежей может быть скорректирован с учетом последующих изменений процентных ставок.Юридические и другие сборы . Если существуют юридические или другие сборы, связанные с предоставлением доли в капитале должника, зачитайте их против зарегистрированной суммы доли в капитале. Любые другие подобные сборы, не связанные с предоставлением доли в капитале, должны использоваться для уменьшения прибыли, признанной в результате операции реструктуризации; если нет прибыли, подлежащей компенсации, начисляйте комиссию в счет расходов по мере возникновения.

Справедливая стоимость погашенной задолженности может использоваться вместо справедливой стоимости переданных активов, если это более очевидно.

Справедливая стоимость погашенной задолженности может использоваться вместо справедливой стоимости переданных активов, если это более очевидно. Если общая сумма будущих денежных выплат меньше текущей балансовой стоимости обязательства, уменьшите балансовую стоимость до суммы всех будущих денежных выплат и признайте прибыль по разнице; это означает, что процентные расходы не могут быть признаны в связи с любыми оставшимися периодами.

Если общая сумма будущих денежных выплат меньше текущей балансовой стоимости обязательства, уменьшите балансовую стоимость до суммы всех будущих денежных выплат и признайте прибыль по разнице; это означает, что процентные расходы не могут быть признаны в связи с любыми оставшимися периодами. Однако делайте это только после вычета достаточной суммы этих платежей из балансовой стоимости обязательства, чтобы исключить любую прибыль от реструктуризации, которая в противном случае была бы признана.Если процентная ставка по этим платежам является переменной, оцените сумму будущих платежей на основе текущей процентной ставки на дату реструктуризации. Текущий учет этих условных платежей может быть скорректирован с учетом последующих изменений процентных ставок.

Однако делайте это только после вычета достаточной суммы этих платежей из балансовой стоимости обязательства, чтобы исключить любую прибыль от реструктуризации, которая в противном случае была бы признана.Если процентная ставка по этим платежам является переменной, оцените сумму будущих платежей на основе текущей процентной ставки на дату реструктуризации. Текущий учет этих условных платежей может быть скорректирован с учетом последующих изменений процентных ставок.Как реструктурировать задолженность по кредитной карте

Для потребителей, которые пытаются сводить концы с концами, накапливают задолженность по кредитной карте и едва производят минимальные платежи, программы помощи в трудностях могут стать долгожданным облегчением.