Как происходит процедура банкротства: Как проходит процедура банкротства физлица в 2021 году?

Как проходит процедура банкротства физического лица

Как проходит банкротство физических лиц — этот вопрос волнует многих людей, которые не могут другим способом выбраться из долгов. Разберёмся, на какие этапы делится эта процедура.

Подготовка и подача заявления

Первым шагом на пути к банкротству является заявление в суд. Только арбитражный суд может признать гражданина банкротом. Заявление не требует официально утверждённого образца, однако проще всего его подготовить с помощью бесплатного онлайн-сервиса на сайте «Долгам.Нет».

К заявлению должны быть приложены квитанция о том, что госпошлина уплачена, а также документы, которые подтвердят финансовое состояние заявителя. Полный перечень необходимых бумаг вы также можете найти на нашем сайте.

Судебное рассмотрение

Каждый раз, как проходит процедура банкротства физического лица, избежать судебного заседания нельзя.

На этом этапе судья может вынести одно из следующих решений:

- признать заявление обоснованным и начать процедуру банкротства;

- оставить дело без рассмотрения, если доказательств недостаточно;

- прекратить производство, если суд сочтёт заявление необоснованным.

Чтобы избежать двух последних вариантов, требуется помощь специалистов, таких как опытные юристы и управляющие компании «Долгам.Нет».

Процедуры по банкротству

Если судья всё же рассмотрел заявление, он может утвердить одну из следующих процедур:

- Реструктуризация. В этом случае гражданин под руководством управляющего принимает меры для того, чтобы всё же расплатиться с долгами согласно утверждённому судом графику платежей.

Плюсом этой процедуры является то, что долг перестаёт расти. Минус в том, что окончательно избежать выплат всё же не получится.

Плюсом этой процедуры является то, что долг перестаёт расти. Минус в том, что окончательно избежать выплат всё же не получится. - Мировое соглашение. Здесь сам должник и его кредиторы договариваются о том, как будут гаситься долги. Такое возможно, если есть шансы всё-таки выбраться из финансовой пропасти.

- Реализация имущества. В этом случае всё, чем владеет должник, продаётся, а вырученные деньги передаются кредиторам. После завершения этой процедуры практически все долги считаются погашенными.

Плюсом этой процедуры является то, что долг перестаёт расти. Минус в том, что окончательно избежать выплат всё же не получится.

Плюсом этой процедуры является то, что долг перестаёт расти. Минус в том, что окончательно избежать выплат всё же не получится.Что конкретно выбрать — зависит от сложившейся ситуации и возможностей должника. Обычно наилучший вариант — это как раз третья процедура, после которой с долгами покончено.

Если у вас есть вопросы о том, как проходит банкротство физ. лиц в вашем случае (в том числе и банкротство физических лиц при ипотеке), нужно лишь связаться с компанией «Долгам.Нет». Консультация будет для вас бесплатной, звоните: 8 800 333 89 13.

Как проходит процедура банкротства физического лица

Банкротство — очень серьезное событие в жизни должника. Прежде чем решиться на этот шаг, необходимо тщательно подготовиться. Ошибки могут стоить потерянного времени, а иногда и денег. Кредитные юристы рекомендуют оценить свои шансы на успех, ответственно подойти к выбору финансового управляющего и морально настроиться на победу. О том, что предстоит будущему банкроту, расскажем в этой статье.

Прежде чем решиться на этот шаг, необходимо тщательно подготовиться. Ошибки могут стоить потерянного времени, а иногда и денег. Кредитные юристы рекомендуют оценить свои шансы на успех, ответственно подойти к выбору финансового управляющего и морально настроиться на победу. О том, что предстоит будущему банкроту, расскажем в этой статье.

Какие документы нужны для банкротства?

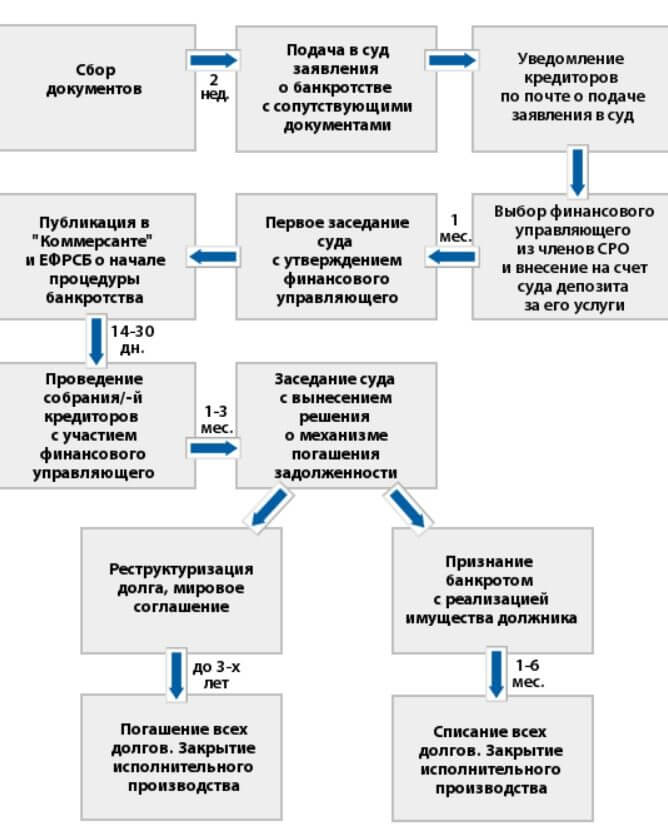

Дело о банкротстве физического лица рассматривается в арбитражном суде. Поэтому необходимо подготовить пакет документов и сдать вместе с заявлением в суд. Также потребуется оплатить госпошлину и сделать взнос на депозит в качестве платы за участие в процессе финансового управляющего. Соответствующие квитанции нужно будет приложить к документам и заявлению.

Список документов, которые подаются должником в суд, обширен. Одновременно с теми из них, которые всегда имеются на руках у каждого гражданина (паспорт, СНИЛС, трудовая книжка, свидетельства о заключении брака и рождении детей и т. п.), предъявить необходимо будет и всевозможные справки, выдаваемые по запросу в различных учреждениях. Речь идет о таких документах, как справки из кредитных учреждений о счетах гражданина, выписка из ЕГРИП, справка 2НДФЛ и т. д.

п.), предъявить необходимо будет и всевозможные справки, выдаваемые по запросу в различных учреждениях. Речь идет о таких документах, как справки из кредитных учреждений о счетах гражданина, выписка из ЕГРИП, справка 2НДФЛ и т. д.

На подготовку пакета документов обычно уходит много времени. Если действовать самостоятельно, то срок действия некоторых документов может подойти к концу раньше, чем человек успеет собрать все необходимое. Поэтому настоятельно рекомендуем поручить сбор бумаг специалистам по банкротству.

Сколько длится процедура банкротства физического лица

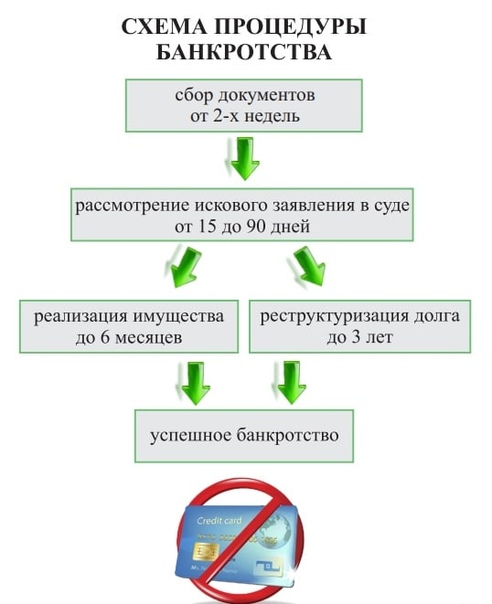

Готовьтесь к тому, что на банкротство у вас уйдет не меньше, чем полгода. При самом удачном стечении обстоятельств на сбор документов потребуется около 2 недель. Первое заседание суда состоится минимум через месяц после подачи заявления. А сама процедура займет не менее 4 месяцев.

Основываясь на опыте тех, кто успешно прошел банкротство, можно сделать вывод, что в среднем процедура длится от 8 до 10 месяцев. Неизбежные проволочки связаны с загруженностью судов и нюансами каждого конкретного случая, осложняющими дело в той или иной степени.

Неизбежные проволочки связаны с загруженностью судов и нюансами каждого конкретного случая, осложняющими дело в той или иной степени.

Если вам попадается реклама юридических компаний, которые обещают провести ваше банкротство менее, чем за полгода, то это повод задуматься о честности таких фирм. Банкротство — ответственный шаг, успешное завершение которого во многом зависит от того, насколько компетентными окажутся специалисты, сопровождающие процедуру.

Списываются ли долги при банкротстве физ лиц

Ваше банкротство может осуществляться по одному из двух сценариев: с реализацией имущества или реструктуризацией долга. Человек, прошедший процедуру, освобождается от задолженностей только в том случае, если суд постановил провести банкротство по первому варианту. В противном случае должника ожидает изменение графика платежей на более посильный для него.

В процессе банкротства гражданину наверняка будет предложен и третий вариант выхода из ситуации — мировое соглашение с банком. В этом случае должник и банк приходят к компромиссному решению, устраивающему обе стороны. При этом задолженность может быть реструктурирована. В некоторых случаях банки даже прощают часть долга.

В этом случае должник и банк приходят к компромиссному решению, устраивающему обе стороны. При этом задолженность может быть реструктурирована. В некоторых случаях банки даже прощают часть долга.

Практически все должники подают заявление на банкротство, надеясь на списание долгов. И если они подходят по всем условиям для прохождения процедуры, то шансы на подобный итог очень высоки. Обратитесь в компанию ДОЛГАМ.НЕТ для оценки вашего случая. Мы бесплатно проконсультируем и дадим все необходимые рекомендации для того, чтобы вы начали действовать в кратчайшие сроки.

Юрист по банкротству физ лиц

Такая сложная юридическая процедура, как банкротство, не может быть проведена без сопровождения специально подготовленных юристов. К сожалению, упрощенная процедура, предполагающая самостоятельное прохождение, еще не действует на территории РФ. Банкротство не состоится, если должник не найдет финансового управляющего, который согласится вести его процесс.

Компания ДОЛГАМ.НЕТ оказывает помощь в подборе кандидатуры финансового управляющего. Мы также берем на себя полное сопровождение вашего банкротства, включающее процесс сбора документов и представительство ваших интересов в суде. Услуга предоставляется по гибким тарифам в рассрочку на 10 месяцев. Звоните сейчас, и уже в ближайшие дни вы станете на шаг ближе к спокойной жизни без долгов.

Судебный процесс банкротства — Банкротство физ лиц

СТАДИИ СУДЕБНОГО ПРОЦЕССА В АРБИТРАЖНОМ СУДЕ

1. Рассмотрение судом поданного заявления.

По закону, принятие заявления должно состояться в течении пяти рабочих дней. Суд, примет заявление, и назначит первое судебное заседание. На нём будет рассмотрение заявление, а также введение процедуры и назначения арбитражного управляющего. По закону сроки составляют от 2 недель до 3 месяцев.

2.

Срок до 3-х мес.

На этом этапе: проходит первое судебное заседание, на котором судья открывает процедуру банкротства и утверждает финансового управляющего. Законом регламентировано: назначение арбитражного управляющего – от 15 до 90 дней с момента подачи заявления.

Суд рассматривает заявление, направляет документы в СРО (Саморегулируемую организацию), которую указывает сам должник в заявлении. В случае, если финансовый управляющий дает своё согласие, СРО предоставляет кандидатуру управляющего на процедуру.

С момента внесения определения о назначении процедуры объявляется мораторий, т.е. запрет на какие-либо претензии кредиторов к должнику вне судебной

процедуры, открытые судебные производства в отношении должников по искам кредиторов прекращаются, а судебные исполнительные производства приостанавливаются, перестают начисляться пени,

штрафы и другие финансовые санкции.

Утвержденный судом финансовый управляющий будет сопровождать процедуру реструктуризации: составляет реестр кредиторов, в газету и на сайте ЕФРСБ публикует сведения о том, что в отношении должника введена процедура банкротства, анализирует финансовое состояние должника , выявляет есть ли признаки преднамеренного и фиктивного банкротства, подготавливает план реструктуризации долгов и проводит первое собрание кредиторов.

ЧТО ТАКОЕ ПРОЦЕДУРА РЕСТРУКТУРИЗАЦИИ В СУДЕ

Реструктуризация, которую обычно предлагают банки, существенно отличается от процедуры реструктуризации при банкротстве. Если в первом случае это всегда рост долга при растягивании выплат на более длительный срок, то во втором сумма задолженности наоборот фиксируется и останавливается начисление штрафных санкций.

При реструктуризации долга в суде устанавливается может ли должник по своему финансовому и имущественному положению выплатить долг кредиторам в течении трех лет. При этом

должник должен предоставить проект плана реструктуризации долгов финансовому управляющему. План реструктуризации не может превышать трёх лет. Собрание кредиторов его одобряет или нет.

После одобрения собранием кредиторов, суд утверждает план реструктуризации, если гражданин отвечает следующим требованиям, предусмотренным пунктом 1 ст. 213.13 Закона о банкротстве: гражданин

имеет регулярный источник дохода, гражданин ранее не привлекался к уголовной ответственности по экономическим делам; гражданин не признавался банкротом за последние 5 лет, план

реструктуризации долгов гражданина в отношении его задолженности не утверждался в течении 8 лет. В случае, если должник не имеет никакого источника доходов или его доход не превышает прожиточный

минимум, план реструктуризации утверждён быть не может. В ряде случаев суд может миновать процедуру реструктуризации и сразу ввести реализацию имущества. Происходит это, когда несоответствие

должника вышеуказанным пунктам выяснилось до введения процедуры реструктуризации.

При этом

должник должен предоставить проект плана реструктуризации долгов финансовому управляющему. План реструктуризации не может превышать трёх лет. Собрание кредиторов его одобряет или нет.

После одобрения собранием кредиторов, суд утверждает план реструктуризации, если гражданин отвечает следующим требованиям, предусмотренным пунктом 1 ст. 213.13 Закона о банкротстве: гражданин

имеет регулярный источник дохода, гражданин ранее не привлекался к уголовной ответственности по экономическим делам; гражданин не признавался банкротом за последние 5 лет, план

реструктуризации долгов гражданина в отношении его задолженности не утверждался в течении 8 лет. В случае, если должник не имеет никакого источника доходов или его доход не превышает прожиточный

минимум, план реструктуризации утверждён быть не может. В ряде случаев суд может миновать процедуру реструктуризации и сразу ввести реализацию имущества. Происходит это, когда несоответствие

должника вышеуказанным пунктам выяснилось до введения процедуры реструктуризации.

В случае, если план реструктуризации долга не согласован с собранием кредиторов или не утверждён судом, арбитражный управляющий выходит с ходатайством в суд о переходе в следующую процедуру – «реализация имущества». Суд признает должника банкротом (несостоятельным) и открывает стадию реализации имущества, о чем выносит решение.

3. Судебная процедура реализация имущества должника.

Реализация имущества вводится сроком на 6 месяцев независимо от того есть или нет у должника имущество. Целью данной процедуры — погашение долга кредиторам за счет доходов и имущества должника.

В случае, если должник имеет имущество, на которое по закону возможно обратить взыскание в счет погашение долга кредиторам, такое имущество включается в конкурсную массу и подлежит реализации с торгов с распределением вырученных средств между кредиторами в равных долях.

Читать дальше. ..

..

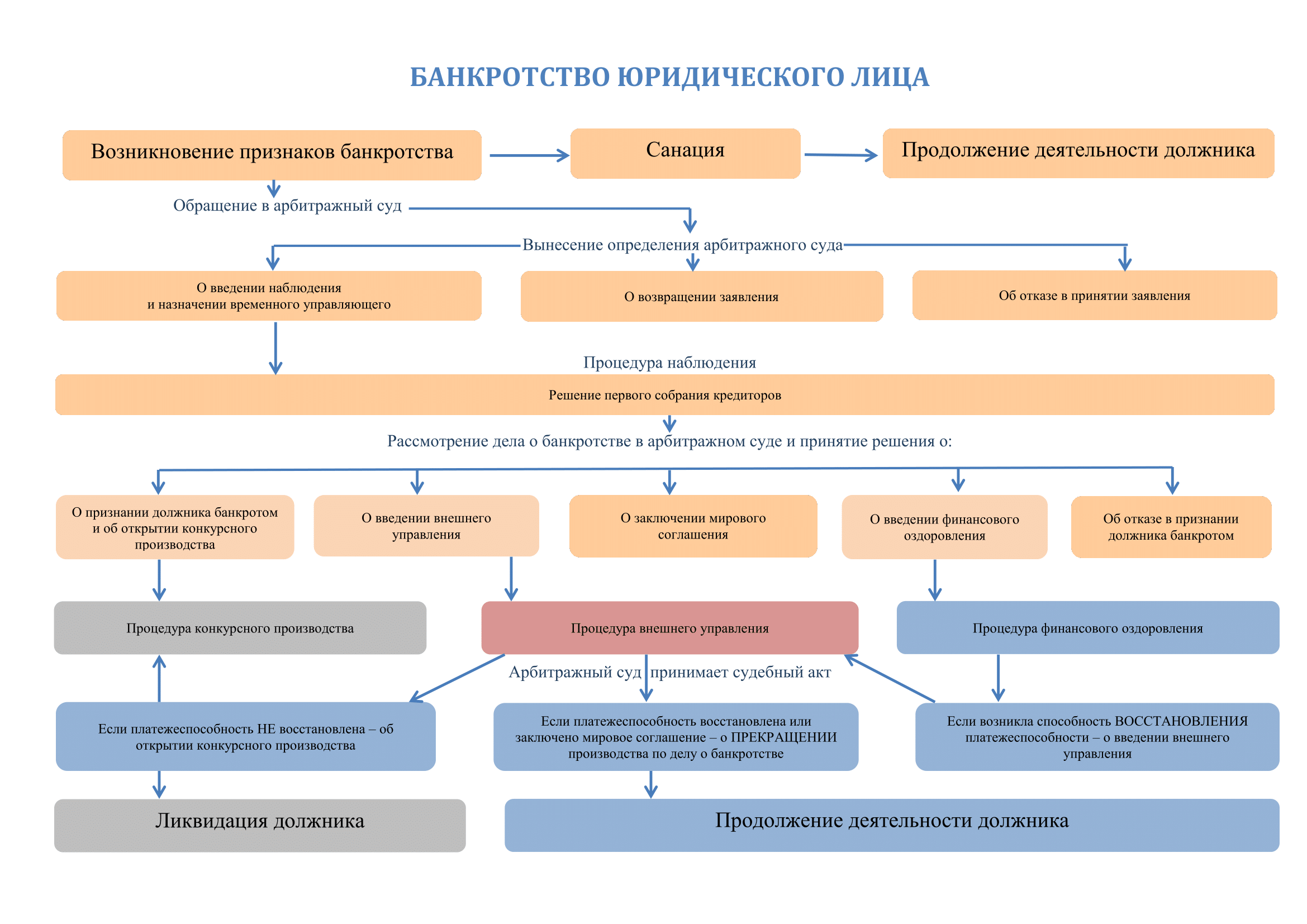

Схема процедуры банкротства юридического лица

Время на прочтение: 3 минут(ы)Банкротство юридического лица может проходить по упрощенной и полноценной схеме. Первый способ применяется в отношении тех компаний, у которых начались ликвидационные процедуры и в процессе ликвидации ликвидатор выявил недостаточность активов для удовлетворения требований кредиторов. Если у организации есть потенциал для восстановления платежеспособности, то применяется полная схема банкротства юридического лица.

Содержание статьи

Как проходит банкротство юридических лиц?

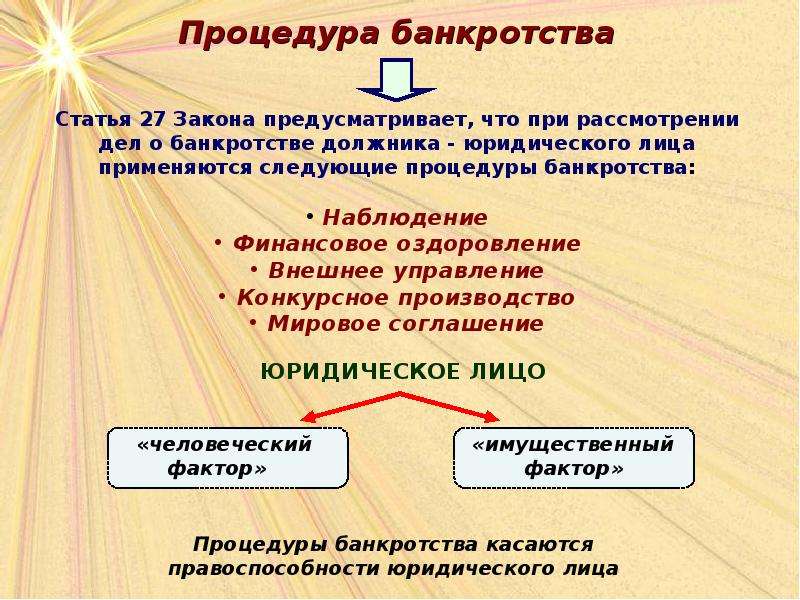

Особенности банкротства юридического лица регулируются ФЗ №127 «О банкротстве (несостоятельности)». Процедура может быть запущена только по решению Арбитражного суда. Суд начинает рассматривать дело о банкротстве после получения заявления о признании банкротом

Инициатором процедуры может быть:

- сам должник,

- кредиторы,

- уполномоченные органы.

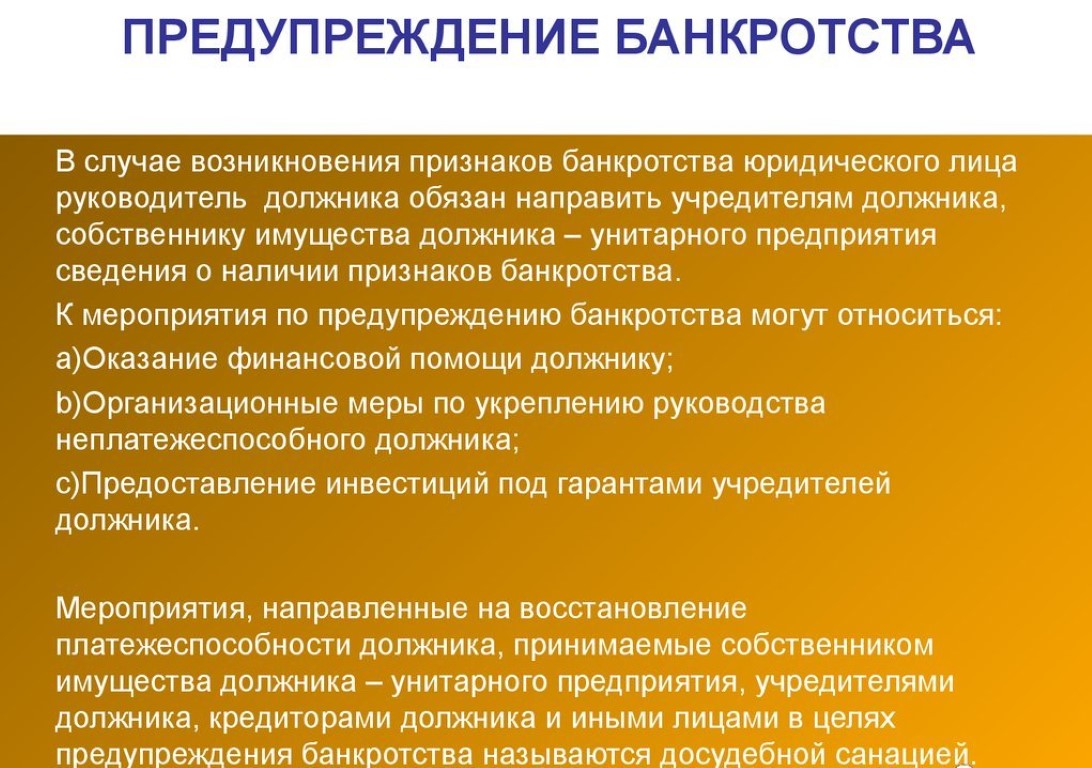

Мы рекомендуем должнику не ждать, пока кредиторы возьмут инициативу в свои руки. Важно начать банкротство самому. Это позволит:

Важно начать банкротство самому. Это позволит:

- избежать субсидиарной ответственности за несвоевременную подачу заявления о банкротстве;

- не допустить того, чтобы кредиторы предложили свою кандидатуру арбитражного управляющего (а это возможно, если банкротство инициирует один из кредиторов).

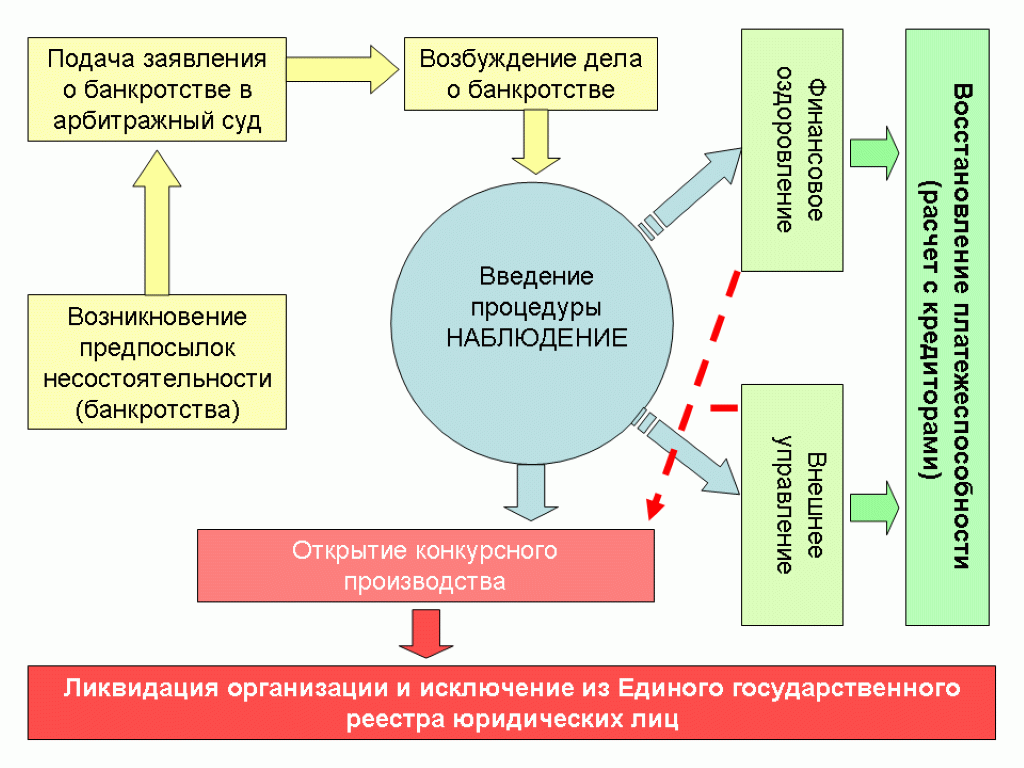

Итак, у организации есть явные признаки неплатежеспособности, должник принял решение инициировать банкротство. Дальнейшие действия всех участников дела подчиняются четкой последовательности.

Этап № 1 — подача заявления в Арбитражный суд

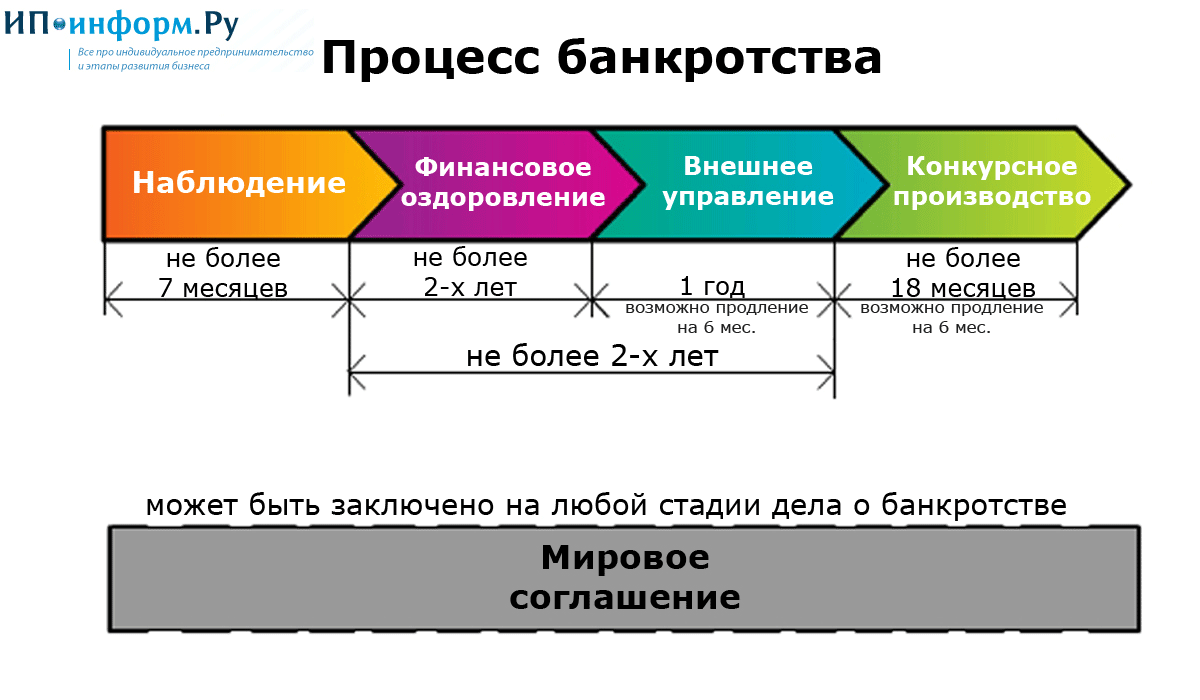

Заявление о признании банкротом должно быть подано в течение 30 дней после выявления признаков банкротства, если компания находится в стадии ликвидации и 3 месяца если была обычная финансовая деятельность. После рассмотрения суд отказывает в принятии заявления или признает, что требования обоснованы, и выносит определении о введении наблюдения – самой первой процедуры банкротства.

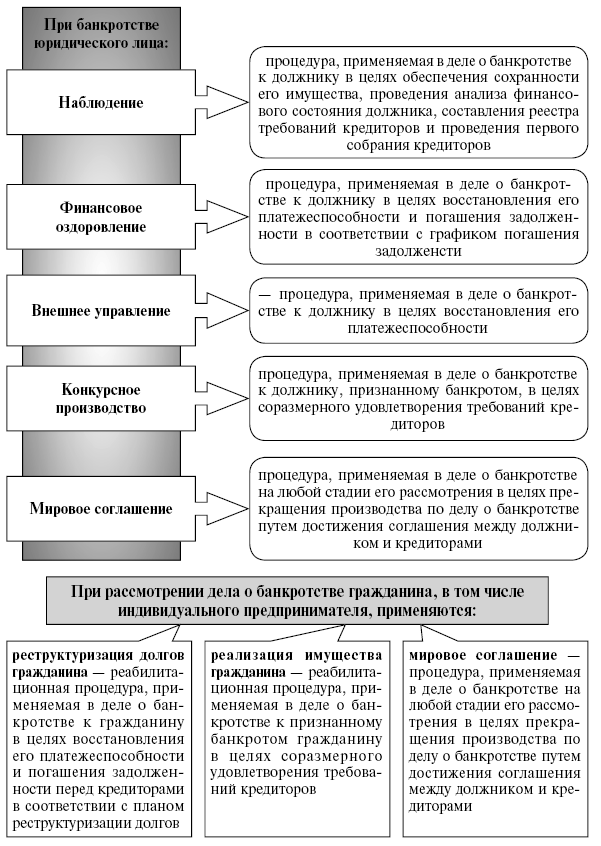

Важно! Цель процедуры банкротства – вернуть кредиторам причитающиеся им средства. Этого можно добиться разными способами: улучшить платежеспособность должника и вернуться в график платежей, реструктурировать долг, распродать имущество на торгах для погашения кредиторской задолженности и др. Однако, у каждой стадии банкротства: наблюдения, финансового оздоровления, внешнего управления, конкурсного производства – есть своя конкретная цель.

Этап №2 – введение наблюдения

- Цель этапа – сбор информации о должнике, анализ платежеспособности, выявление активов компании, исключение сомнительных сделок.

- Длительность – 6-7 месяцев.

По сути, наблюдение – это предварительная стадия, при которой:

- идет работа по формированию списка кредиторов, их оповещению;

- анализируется бухгалтерская информация, подсчитывается дебиторская и кредиторская задолженность;

- назначается временный управляющий;

- проводится первое собрание кредиторов – одно из важных мероприятий. Его исход может повлиять на ход банкротства. Так, если между сторонами (должником и каждым из кредиторов) будет заключено мировое соглашения, то получится восстановить платежеспособность с минимальными потерями.

Его исход может повлиять на ход банкротства. Так, если между сторонами (должником и каждым из кредиторов) будет заключено мировое соглашения, то получится восстановить платежеспособность с минимальными потерями.

Его исход может повлиять на ход банкротства. Так, если между сторонами (должником и каждым из кредиторов) будет заключено мировое соглашения, то получится восстановить платежеспособность с минимальными потерями.Наблюдение – это обязательный этап в схеме процедуры банкротства юридического лица.

Этап №3 – введение финансового оздоровления

- Цель этапа – санация организации, у которой выявлен скрытый потенциал для восстановления платежеспособности, а также максимально возможное погашение задолженности.

- Длительность – до 2 лет.

На этой стадии создаются благоприятные условия для улучшения финансового состояния. Исключается давление кредиторов, не начисляются пени и штрафы. Отменяются аресты по исполнительным производствам. Запрещаются любые сделки, которые усугубляют положение должника.

Кредиторская задолженность при санации погашается строго поочередно. В приоритете – лица, которым положено возмещение физического и морального вреда, а также сотрудники, которым необходимо выплатить заработную плату. В последнюю очередь исполняются денежные обязательства перед другими кредиторами: поставщиками, банками и др.

В последнюю очередь исполняются денежные обязательства перед другими кредиторами: поставщиками, банками и др.

Этап №4 – введение внешнего управления

- Цель этапа – восстановление платежеспособности и погашение задолженности в полном объеме.

- Длительность – не более 18 месяцев (но может быть продлен до 2 лет).

Особенность этой стадии в том, что все руководители, участники отстраняются от управления. Полномочия передаются внешнему управляющему, который следует строгой схеме и принимает меры по реабилитации должника.

Этап № 5 – введение конкурсного производства

- Цель этапа – соразмерное исполнение обязательств перед кредиторами за счет реализации конкурсной массы с торгов.

- Длительность – не менее 6 месяцев, может длиться годами если есть активы и идет работа по реализации этих активов.

Если суд вынес решение о введении конкурсного производства, то по сути это ликвидационная (заключительная) стадия. Все активы продаются с торгов, а полученная сумма уходит на покрытие кредиторской задолженности.

Все активы продаются с торгов, а полученная сумма уходит на покрытие кредиторской задолженности.

Важно! При конкурсном производстве происходит списание оставшихся долгов предприятия. Оно ликвидируется, если даже конкурсной массы не хватило на исполнение обязательств. На этом этапе особенно важно заручиться помощью юристов. Они примут все меры, чтобы руководители и участники не были привлечены к субсидиарной ответственности, при которой ответственные лица отвечают личным имуществом.

Завершается банкротство ликвидацией предприятия и внесением соответствующих изменений в ЕГРЮЛ. Владелец бизнеса освобождается от «балласта» — проблемной компании и может с учетом полученного опыта предпринять новые бизнес-инициативы.

Владельцы бизнеса, как правило, не знают, как происходит процедура банкротства юридического лица. Это нормально, так как каждая компания переживает такое явление обычно один раз. Помощь юристов по банкротству позволит не растягивать процедуру и пережить ее с минимальными потерями.

Улучшение процедуры банкротства

% PDF-1.7 % 1 0 объект > / Metadata 2 0 R / Outlines 5 0 R / Pages 3 0 R / StructTreeRoot 6 0 R / Type / Catalog / Viewer Настройки >>> эндобдж 2 0 obj > поток application / pdf

Первый шаг в подаче заявления о банкротстве?

Что является первым шагом в подаче заявления о банкротстве?

После того, как вы приняли решение о банкротстве, первым делом необходимо подать заявление в суд по делам о банкротстве. В петиции должны быть указаны все ваши долги и имущество, а также другие списки активов и пассивов.

В петиции должны быть указаны все ваши долги и имущество, а также другие списки активов и пассивов.

Могу ли я подавать заявление о банкротстве каждые несколько лет?

Нет. После того, как освобождение предоставлено, должнику, который подал в соответствии с Главой 7 или 11, запрещается подавать документы еще на 6 лет. Однако должник, который подал в соответствии с главой 7, может подать главу 13 до истечения 6-летнего срока, но не другую главу 7.

Выплачиваются ли алименты при банкротстве?

Как правило, обязательства по алиментам не могут быть выполнены путем банкротства.Обязательства по алиментам могут включать и другие виды поддержки, такие как медицинские счета или расходы на образование детей. Это означает, что даже если все ваши другие долги погашены в результате банкротства, вы все равно будете нести ответственность по своим обязательствам по выплате алиментов.

Сколько времени длится процесс банкротства, прежде чем долги будут погашены?

В процедурах о банкротстве по главе 7 долги могут быть погашены в течение нескольких месяцев в относительно несложном деле, связанном с небольшим количеством активов или без них. С другой стороны, банкротства по главе 13 включают планы погашения, которые могут длиться от трех до пяти лет, прежде чем долги будут окончательно погашены.

С другой стороны, банкротства по главе 13 включают планы погашения, которые могут длиться от трех до пяти лет, прежде чем долги будут окончательно погашены.

Какие документы нужны для банкротства?

Федеральные формы включают в себя: форму 1 Добровольная петиция (2 страницы), формы 6, приложения с A по J, резюме и декларация, форму 7 «Заявление о финансовых делах» и форму 8 «Заявление о намерениях». Кроме того, вы должны подать соответствующие местные формы.

Кто-то, кто должен мне деньги, объявлен о банкротстве.Как мне узнать, смогу ли я вернуть свой долг?

Если вы кредитор или лицо, которому должник должен деньги, то вам будет направлено уведомление о процедуре банкротства, а также уведомление о подаче иска на сумму вашего долга в случаях, когда некоторые активы доступны. Вы также получите уведомление от суда по делам о банкротстве, в котором будет указано, когда и когда задолженность должника будет погашена.

Как я могу узнать, были ли погашены долги лица в ходе процедуры банкротства?

Протоколы федерального суда по делам о банкротстве — это публичные записи, к которым общественность имеет свободный доступ. Вам следует обратиться к секретарю Суда США по делам о банкротстве в районе проживания должника для получения дополнительной информации о проверке материалов суда по делам о банкротстве. Кроме того, записи о банкротстве теперь доступны онлайн во многих штатах.

Вам следует обратиться к секретарю Суда США по делам о банкротстве в районе проживания должника для получения дополнительной информации о проверке материалов суда по делам о банкротстве. Кроме того, записи о банкротстве теперь доступны онлайн во многих штатах.

Что такое требование в деле о банкротстве?

В самом широком смысле претензия — это любое право на выплату, удерживаемое физическим или юридическим лицом в отношении вас и вашей конкурсной массы. Претензия не обязательно должна быть просроченной, но может включать ожидаемую сумму денег, которая будет подлежать оплате в будущем.Заполняя свои графики, вы должны указать любые прошлые, настоящие или будущие долги в качестве потенциальных требований.

Может ли мой домовладелец выселить меня за подачу заявления о банкротстве, даже если у меня есть текущие арендные платежи?

В некоторых случаях арендодатель может выселить вас за подачу заявления о банкротстве, даже если вы полностью уплатили арендную плату. Некоторые договоры аренды дают вашему арендодателю право выселить вас и / или прекратить договор аренды по любой причине или без причины, включая подачу заявления о банкротстве. Хотя банкротство может временно отсрочить процедуру выселения и / или прекращения аренды, оно не остановит судебное разбирательство.

Некоторые договоры аренды дают вашему арендодателю право выселить вас и / или прекратить договор аренды по любой причине или без причины, включая подачу заявления о банкротстве. Хотя банкротство может временно отсрочить процедуру выселения и / или прекращения аренды, оно не остановит судебное разбирательство.

Позволяет ли заявление о банкротстве изменить мои обязательства по алиментам?

Это зависит от обстоятельств. Если ваш доход резко изменился по разным причинам, например, из-за увольнения или болезни, вы можете иметь право на изменение вашего обязательства по алиментам. Обстоятельства, при которых вы можете изменить свои обязательства по выплате алиментов, зависят от законодательства вашего штата.

Где я могу получить консультацию о банкротстве?

Лучше всего назначить встречу с адвокатом, практикующим в сфере банкротства.Многие юристы проводят первичную консультацию за небольшие деньги или бесплатно. Вы не должны полагаться на информацию, которую получаете из книги или веб-сайта (даже этого), когда дело доходит до такого важного решения.

Поговорите с опытным адвокатом по делам о банкротстве сегодня

Эта статья предназначена быть полезной и информативной. Но даже обычные юридические вопросы могут стать сложными и вызывать стресс. Квалифицированный юрист по банкротству может обратиться к вашим конкретным юридическим потребностям, разъяснить закон и представить вас в суде.Сделайте первый шаг прямо сейчас и обратитесь к местному адвокату по банкротству, чтобы обсудить вашу конкретную правовую ситуацию.

Ваш следующий шаг:

Укажите свое местонахождение ниже, чтобы сегодня же связаться с квалифицированным адвокатом по делам о банкротстве.

Популярные запросы адвокатов:

Часто задаваемые вопросы о банкротстве

Темы на этой странице

- Должен ли я подавать заявление о банкротстве по Главе 7 или Главе 13?

- Может ли судья отклонить заявление о банкротстве?

- Кто уведомляет кредиторов и инкассаторов?

- Остановит ли банкротство звонки сборщиков счетов?

- Через какое время после подачи заявки кредиторы перестанут звонить?

- Могу ли я использовать банкротство, чтобы остановить обращение взыскания на мой дом или прекратить другие действия кредиторов?

- Может ли мой работодатель уволить меня за заявление о банкротстве?

- Могу ли я попасть в тюрьму, если я объявлю о банкротстве или не оплачу свои долги?

- Придется ли мне обращаться в суд?

- Должен ли супруг женатого человека также подавать заявление о банкротстве?

- Могу ли я подать заявление о банкротстве по своим долгам, но не включать свои активы?

- Потеряю ли я имущество в результате банкротства?

- Могу ли я погасить все мои долги в результате банкротства?

- Могу ли я хранить кредитные карты?

- Могу ли я залезть в долги незадолго до банкротства?

Должен ли я подавать заявление о банкротстве по Главе 7 или Главе 13?

Вы можете иметь право на участие в главе 7, если ваши ежемесячные расходы превышают ваш ежемесячный доход, ваш доход меньше среднего семейного дохода в вашем штате или у вас нет большого количества имущества, которое вы хотели бы сохранить. Ваши долги могут быть погашены в соответствии с главой 7 с погашением, но некоторые виды долгов не могут быть погашены. Вы можете претендовать на помощь в случае банкротства согласно главе 13, если ваш ежемесячный доход превышает ваши ежемесячные расходы. В главе 13 вы составляете «план» выплаты долгов в течение максимум 60 месяцев.

Ваши долги могут быть погашены в соответствии с главой 7 с погашением, но некоторые виды долгов не могут быть погашены. Вы можете претендовать на помощь в случае банкротства согласно главе 13, если ваш ежемесячный доход превышает ваши ежемесячные расходы. В главе 13 вы составляете «план» выплаты долгов в течение максимум 60 месяцев.

Может ли судья отклонить заявление о банкротстве?

Судья может решить, что у вас достаточно дохода или активов для погашения ваших долгов в соответствии с главой 13, а не погашать ваши долги в соответствии с главой 7.Судья может отклонить ваше дело о банкротстве по главе 7 в следующих случаях:

- Если вы не имеете права на получение судебной защиты от банкротства по главе 7, И не переходите к главе 13 или

- Если вы не имеете права на получение судебной защиты от банкротства из-за прекращения рассмотрения предыдущего дела. 11 U.S.C. § 707 (б)

- Вы получили выписку по Главе 7 в течение 8 лет до даты подачи нового дела по Главе 7. 11 U.S.C. § 727 (а) (8)

11 U.S.C. § 727 (а) (8)

11 U.S.C. § 727 (а) (8)Доверительный управляющий назначается для каждого дела о банкротстве и определяет, можете ли вы выплатить часть (или всю) задолженность.

Кто уведомляет кредиторов и инкассаторов?

После подачи заявления о банкротстве суд отправляет уведомление всем перечисленным вами кредиторам.

Остановит ли банкротство звонки сборщиков счетов?

Да. Банкротство временно остановит практически все действия, которые кредитор может предпринять против вас, вашей собственности и активов. После того, как вы подадите заявку, ваши кредиторы должны пройти процесс банкротства. Это означает, что иски о взыскании долгов, отключение коммунальных предприятий, отчуждение и возврат права выкупа будут прекращены (иногда только временно).

Прочтите закон: 11 U.S.C § 362 (a)

Через какое время после подачи заявки кредиторы перестанут звонить?

Как только кредитор или взыскатель узнает о подаче заявления о защите от банкротства, он должен немедленно прекратить все усилия по взысканию. После того, как вы подадите заявление о банкротстве, суд отправит уведомление всем кредиторам, указанным в ваших графиках банкротства. Обычно это занимает около недели или меньше.

После того, как вы подадите заявление о банкротстве, суд отправит уведомление всем кредиторам, указанным в ваших графиках банкротства. Обычно это занимает около недели или меньше.

Кредиторы также перестанут звонить, если вы скажете им, что подали заявление о банкротстве.Сообщите им «номер дела» для вашего дела. Это номер, который вам дал суд. Он будет в верхней части вашей петиции.

В некоторых случаях вам или вашему адвокату следует связаться с кредитором сразу после подачи заявления о банкротстве, особенно если судебный процесс еще не завершен. Если кредитор продолжает попытки взыскания, суд может принять против него иск.

Прочтите закон: 11 U.S.C. § 362 (k)

Могу ли я использовать банкротство, чтобы остановить обращение взыскания на мой дом или прекратить другие действия кредиторов?

Да, действия против ваших активов или собственности будут немедленно прекращены (хотя это может быть временным).Подача заявления о банкротстве означает, что суд предоставит вам «автоматическое приостановление». Автоматическое приостановление — это постановление, исходящее от суда, и это постановление запрещает вашим кредиторам совершать любые действия, которые они предпринимали для взыскания с вас. Кредиторы должны немедленно прекратить такие действия, как:

Автоматическое приостановление — это постановление, исходящее от суда, и это постановление запрещает вашим кредиторам совершать любые действия, которые они предпринимали для взыскания с вас. Кредиторы должны немедленно прекратить такие действия, как:

- возврат автомобиля,

- для получения зарплаты,

- снятие денег с банковского счета,

- отключение коммунальных услуг, или

- принятие мер для вступления во владение другим имуществом, за которое вы задолжали деньги.

Отсрочка не позволит вашим кредиторам принять меры до тех пор, пока суд не отменит (отменит) мораторий. Остановка автоматически снимается, если дело закрыто, закрыто или выписано.

Прочтите закон: 11 U.S.C. § 362 (c)

Может ли мой работодатель уволить меня за заявление о банкротстве?

Нет. Кодекс о банкротстве запрещает частным работодателям дискриминировать вас на основании заявления о банкротстве.

Прочтите закон: 11 U. S.C.§ 525 (а) — (б)

S.C.§ 525 (а) — (б)

Могу ли я попасть в тюрьму, если я объявлю о банкротстве или не оплачу долги?

Нет. В США нет тюрем для должников.

Придется ли мне обращаться в суд?

Да. Примерно через 30-40 дней после подачи заявления о банкротстве вам необходимо будет присутствовать на первом собрании кредиторов под председательством вашего конкурсного управляющего. Доверенным лицом является не судья, а лицо, назначенное Доверенным лицом США для надзора за делами о банкротстве.

На Первом собрании кредиторов доверительный управляющий задаст вам вопросы (под присягой) о ваших документах о банкротстве, ваших активах, долгах и других вопросах. Кредиторам также будет разрешено задавать вам вопросы. Однако обычно кредиторы не посещают эти собрания, если вы подали заявление о банкротстве в соответствии с главой 7.

Если вы подаете заявление о банкротстве по главе 7, вам обычно не нужно возвращаться в суд. Если вы подали заявление о банкротстве в соответствии с главой 13, вам нужно будет вернуться в суд для подтверждения слушания перед судьей по делам о банкротстве.

Должен ли супруг женатого человека также подавать заявление о банкротстве?

Нет. В некоторых случаях, когда только один из супругов имеет долги, может иметь смысл подавать документы только одному супругу. Кроме того, если долги другого супруга не подлежат погашению, это может не иметь смысла для этого супруга.

Оба супруга несут ответственность по долгам, полученным вместе, пока они состоят в браке. Если вы подаете заявление о банкротстве по этим совместным долгам, ваши кредиторы могут потребовать от вашего супруга (а) выплаты.Если вы живете вместе, возможно, вам будет разумно подать совместное заявление о банкротстве.

Если долг принадлежит только вам, кредитор не может требовать от вашего супруга (а) взыскания долга после того, как вы подали заявление о банкротстве. Прежде чем принять решение о том, является ли долг совместным или вашим, вы можете спросить у адвоката.

Если вы подписались по долгу с партнером, не состоящим в браке, или с кем-то еще, вы не можете совместно подать заявление о банкротстве. Однако вы можете подавать отдельно.

Однако вы можете подавать отдельно.

Вы можете защитить друга или родственника, подписавшего с вами договор, подав заявление о банкротстве в соответствии с главой 13.Когда вы подаете заявку в соответствии с главой 13, кредиторам не разрешается преследовать ваших со-подписантов до тех пор, пока вы сохраняете выплаты по плану. Пока вы платите кредитору, как это предусмотрено планом, кредиторы не будут преследовать друга или родственника, подписавшего с вами договор.

Прочтите закон: 11 U.S.C. § 1301

Могу ли я подать заявление о банкротстве по своим долгам, но не включать свои активы?

Нет. Если вы скрываете актив от суда, вам может быть предъявлено обвинение в совершении уголовного преступления и может быть наложено штраф, тюремное заключение или и то, и другое.Кроме того, суд может отклонить ваше дело о банкротстве или отменить вашу выписку.

Прочтите закон: 11 U.S.C. § 727 (а) (2)

Потеряю ли я имущество в результате банкротства?

Может быть. Большая часть вашей собственности, вероятно, будет защищена от продажи в связи с особыми исключениями. Просмотрите исключения. Если у вас есть ценное имущество, которое вы хотите сохранить, но на которое не распространяются льготы, вы, вероятно, не сможете сохранить его, если не подадите заявление о банкротстве согласно Главе 13.

Большая часть вашей собственности, вероятно, будет защищена от продажи в связи с особыми исключениями. Просмотрите исключения. Если у вас есть ценное имущество, которое вы хотите сохранить, но на которое не распространяются льготы, вы, вероятно, не сможете сохранить его, если не подадите заявление о банкротстве согласно Главе 13.

При банкротстве по главе 7 вы должны передать любое имущество, не освобожденное от налога, Доверительному управляющему по главе 7, который организует продажу собственности и передаст деньги вашим кредиторам. Некоторые долги могут быть «обеспечены» — обычно это дом, машина или дом на колесах. Обеспеченный долг — это долг, по которому вы обещали имущество в качестве залога. Обычно вам нужно будет вернуть имущество кредитору. См. Более подробную информацию об обеспеченных долгах (например, дома или автомобиля) в разделе «Какой тип банкротства мне следует подать?

При банкротстве по главе 13 вы не потеряете никакого имущества, если сможете выполнить свой план реорганизации.

Могу ли я погасить все мои долги в результате банкротства?

Некоторые виды долгов не могут быть погашены. Закон не относится ко всем долгам одинаково. Некоторые долги, такие как алименты, алименты, недавние подоходные налоги, студенческие ссуды и определенные уголовные наказания, долги, понесенные в результате мошенничества, не могут быть погашены или «погашены» судом по делам о банкротстве. Подробности об этих особых долгах.

Если у вас банкротство согласно главе 13, некоторые долги будут погашены полностью, некоторые — частично, а другие долги будут полностью погашены.

Наконец, если вы забудете указать какие-либо долги в своих документах о банкротстве, вы все равно можете иметь эти долги после банкротства.

Могу ли я хранить кредитные карты?

В некоторых случаях с согласия кредитора вы можете оставить себе некоторые кредитные карты. Необходимо учитывать множество факторов. Некоторые из факторов включают баланс кредитной карты на момент банкротства, то, что компания, выпускающая кредитную карту, готова сделать, и вашу способность погасить текущую и будущую задолженность по кредитной карте.

Могу ли я залезть в долги незадолго до банкротства?

Если вы ждете подачи заявления о банкротстве и используете свой кредит, чтобы взять отпуск в последнюю минуту или совершить некоторые крупные покупки, суд может решить, что эти более поздние долги не подлежат погашению.

Если вы переводите ценные активы, на которые не распространяются льготы, в течение двух лет до подачи заявления о банкротстве, Доверительный управляющий может отменить передачу, вступить во владение активом и продать активы для выплаты вашим кредиторам.

Глава 7 Банкротство во Флориде — Процедура и исключения

Подача заявки о банкротстве в соответствии с главой 7 во Флориде

Глава 7 Банкротство — это юридическая процедура, при которой необеспеченный долг должника погашается после ликвидации необлагаемых налогом активов должника. Чтобы подать заявление о банкротстве по главе 7 во Флориде, человек должен быть постоянным жителем Флориды или иметь собственность в штате. Во Флориде есть три округа банкротства (Южный округ, Средний округ и Северный округ), и каждый из округов Флориды отнесен к одному из трех округов банкротства.Люди должны подать заявление о банкротстве в районном и местном отделении по месту жительства.

Во Флориде есть три округа банкротства (Южный округ, Средний округ и Северный округ), и каждый из округов Флориды отнесен к одному из трех округов банкротства.Люди должны подать заявление о банкротстве в районном и местном отделении по месту жительства.

Освобождение от банкротства во Флориде

Большинство людей, подавших заявление о банкротстве в соответствии с главой 7 во Флориде, имеют право требовать освобождения от банкротства во Флориде.

При банкротстве Флориды применяемые исключения определяются штатом, в котором должник проживал в течение 730 дней (двух лет), непосредственно предшествующих дате подачи заявки.

Некоторые должники по делу о банкротстве, которые являются резидентами Флориды, когда они подают заявление о банкротстве по Главе 7, не имеют права на освобождение от налогов во Флориде, поскольку они не проживали во Флориде в течение предшествующих двух лет.Эти должники должны требовать освобождения от банкротства, разрешенного государством, в котором они проживали в течение 180 дней, непосредственно предшествующих двухлетнему периоду, или государством, в котором они проживали, в течение большей части такого 180-дневного периода.

Ищете помощь?

Свяжитесь с нами, чтобы получить бесплатную консультацию о том, можете ли вы подать заявление о банкротстве в соответствии с Главой 7 и что это может сделать для вас.

Другими словами, лицо, подающее заявление о банкротстве во Флориде сегодня, имеет право на освобождение от имущественных льгот, которое он мог бы потребовать, если бы подал заявление два года назад.

Если этот человек был резидентом Флориды два года назад, он требует освобождения Флориды сегодня; если два года назад должник проживал в другом штате, то они имеют право на освобождение от налогов штата своего предыдущего проживания (или федеральные льготы, если в этом штате есть требования к проживанию для использования льгот).

Освобождение усадьбы Флориды в связи с банкротством

Конституция Флориды освобождает усадьбу Флориды неограниченной стоимости от залогового удержания и казни. Должник может защитить неограниченные суммы денег, вложенных в приусадебное имущество. Должник может вкладывать деньги в освобожденную усадьбу даже после судебного иска. Эти правила усадьбы применяются в процессе взыскания в государственном суде. Закон о банкротстве не влияет на неограниченное освобождение усадьбы Флориды от налогов в суде штата.

Должник может защитить неограниченные суммы денег, вложенных в приусадебное имущество. Должник может вкладывать деньги в освобожденную усадьбу даже после судебного иска. Эти правила усадьбы применяются в процессе взыскания в государственном суде. Закон о банкротстве не влияет на неограниченное освобождение усадьбы Флориды от налогов в суде штата.

Но закон о банкротстве является федеральным законом, и в некоторых случаях федеральный закон может иметь преимущественную силу перед законом штата. Освобождение от уплаты налогов во Флориде в случае банкротства по главе 7 применяется иначе, чем в суде штата Флорида.

Существуют некоторые ограничения стоимости и крайние сроки покупки, применимые к освобождению от налогообложения приусадебных участков Флориды в главе 7 о банкротстве. Согласно федеральному закону о банкротстве, усадьба должника во Флориде освобождается от уплаты налога на сумму примерно до 160 000 долларов (2020 г.), если только должник не занимал свою нынешнюю усадьбу во Флориде и предыдущую собственность во Флориде в течение непрерывного 40-месячного периода до подачи заявления о банкротстве. Должники по совместному банкротству могут защитить примерно 320 000 долларов от совместной собственности.(2020) Эти цифры время от времени увеличиваются, поэтому должники должны получить текущие лимиты от своего поверенного по банкротству. Должники по делу о банкротстве по главе 7 имеют право на неограниченное освобождение от уплаты налогов, если они занимали свою усадьбу во Флориде более 40 месяцев до подачи заявки.

Должники по совместному банкротству могут защитить примерно 320 000 долларов от совместной собственности.(2020) Эти цифры время от времени увеличиваются, поэтому должники должны получить текущие лимиты от своего поверенного по банкротству. Должники по делу о банкротстве по главе 7 имеют право на неограниченное освобождение от уплаты налогов, если они занимали свою усадьбу во Флориде более 40 месяцев до подачи заявки.

Согласно закону о банкротстве Флориды, вложение должником необлагаемых налогом денег в приусадебную собственность в течение 10 лет с момента подачи заявления о банкротстве может быть оспорено конкурсным управляющим, если передача была направлена на обман кредиторов.

Тест средств банкротства Флориды

Тест на предмет банкротства Флориды — это сложная формула для определения права на подачу заявления о банкротстве в соответствии с главой 7. Должники, семейный доход которых ниже среднего дохода их штата, и должники, чьи долги связаны в основном с долгами, связанными с бизнесом, освобождаются от проверки нуждаемости. Должники-банкроты, чей валовой доход семьи выше среднего дохода, должны пройти тест нуждаемости для подачи заявления о банкротстве в соответствии с главой 7.

Должники-банкроты, чей валовой доход семьи выше среднего дохода, должны пройти тест нуждаемости для подачи заявления о банкротстве в соответствии с главой 7.

Глава 7 Заявление о банкротстве

Должник инициирует банкротство по главе 7, подав заявление в суд по делам о банкротстве.Заявление о банкротстве — это универсальная федеральная форма, охватывающая значительный объем финансовой информации о должнике и его семье. Должники должны подписать ходатайство под присягой.

Заявление о банкротстве требует, чтобы должник перечислил все свои необеспеченные долги отдельно от своих обеспеченных долгов. Необеспеченные долги включают личные ссуды и кредитные карты, выпущенные банками, например Visa, MasterCard, American Express или Discover, а также другие кредитные карты, используемые для покупки расходных материалов.Аренда автомобилей, медицинские счета и личные ссуды также являются необеспеченными долгами. Налоговая задолженность также необеспечена до тех пор, пока IRS не выдает залоговое право на удержание налогов.

Обеспеченные долги включают те долги, по которым кредитор имеет обеспечительный интерес в имуществе должника для гарантии платежа. Примеры обеспеченных долгов включают ипотечные кредиты, автокредиты и ссуды от финансовых компаний (обычно обеспеченные предметами домашнего обихода). Если должник приобрел товары с помощью кредитной карты магазина, например карты от Rooms to Go, Best Buy и т. Д., магазин, вероятно, имеет обеспечительный интерес в определенных приобретенных товарах, что делает магазин обеспеченным кредитором.

Должник должен указать в заявлении о банкротстве, хотят ли они либо подтвердить, либо погасить каждый обеспеченный долг, либо передать обеспеченное имущество обеспеченному кредитору. Банкротный должник имеет право сохранить любое обеспеченное имущество, если должник продолжает своевременно выплачивать ссуду за это имущество. Однако, если должник решит отказаться от обеспеченного имущества, обеспеченный кредитор не может после этого взыскать какие-либо деньги с должника.

Глава 7 Процедуры банкротства

Должник о банкротстве согласно Главе 7 должен перечислить все обязательства, независимо от того, насколько они отдалены. В петиции следует указать любые претензии, которые кто-либо может предъявить к должнику, даже если срок иска еще не наступил. Например, если банкротный должник является со-должником по векселю, лично гарантировал корпоративный или иной долг или несет вторичную ответственность по ипотеке, взятой на себя покупателем, долг должен быть указан вместе с кратким объяснением ответственность.Также следует указать спорные долги и обязательства. Кроме того, если у должника когда-либо была ипотека, которая была застрахована государственным агентством (например, VA), в петиции должно быть указано это агентство в качестве условного кредитора. Это должно быть сделано даже в том случае, если кто-то приобрел недвижимость и взял на себя ипотеку, поскольку они могут не выполнить своих обязательств, и VA может принять решение о возбуждении иска против должника.

Первым шагом в банкротстве по главе 7 является подача заявления. Подача заявления о банкротстве в соответствии с главой 7 создает банкротную массу .Имущество банкротства относится ко всему не освобожденному от налога имуществу должника, которое находится в ведении конкурсного управляющего. Доверительный управляющий назначается судом случайным образом сразу после подачи ходатайства по главе 7. Доверительным управляющим согласно Главе 7 обычно является частный поверенный или CPA. Работа доверительного управляющего в главе 7 о банкротстве состоит в том, чтобы собрать все не освобожденные от налога активы должника, продать эти активы (должнику или внешней стороне) и распределить выручку между запланированными необеспеченными кредиторами должника.

Освобожденные от налога активы, такие как усадьба должника и IRA, не являются частью конкурсной массы, и доверительный управляющий не может вмешиваться в освобожденные от налога активы.

Автоматическое приостановление налагается сразу после подачи заявления о банкротстве согласно Главе 7. Приостановление запрещает кредиторам возбуждать судебные иски против должника и прекращает все усилия кредиторов по взысканию долгов. Адвокат по банкротству может подать предложение о банкротстве в текущих гражданских исках с участием должника. Предложение о банкротстве приостанавливает все судебные разбирательства.Для должников важно предоставить своему поверенному копии любых судебных исков, поданных против них, чтобы адвокат мог подготовить предложение о банкротстве.

Приостановление запрещает кредиторам возбуждать судебные иски против должника и прекращает все усилия кредиторов по взысканию долгов. Адвокат по банкротству может подать предложение о банкротстве в текущих гражданских исках с участием должника. Предложение о банкротстве приостанавливает все судебные разбирательства.Для должников важно предоставить своему поверенному копии любых судебных исков, поданных против них, чтобы адвокат мог подготовить предложение о банкротстве.

В делах о банкротстве в соответствии с главой 7 ипотечные кредиторы обычно подают ходатайство об освобождении от автоматического приостановления, чтобы они могли изъять обеспеченное имущество, если должник не производит своевременные платежи. Суд по делам о банкротстве обычно удовлетворяет это ходатайство. Кредитор может забрать имущество банкротного должника только в том случае, если должник своевременно не выплатит обеспеченные ссуды, и только после того, как кредитор лишит права залога в суде штата.

Краткое описание шагов банкротства

В целом процесс подачи заявления о банкротстве в Орландо включает следующие шаги:

- Подготовить заявление о банкротстве. В петиции содержится вся информация о ваших долгах, доходах и активах.

- Автоматическая остановка. Автоматическое приостановление, также называемое «предложением о банкротстве», прекращает все попытки взыскания с вас во время процесса банкротства.

- Освобождение от пребывания. Ипотечные кредиторы и другие необеспеченные кредиторы могут требовать освобождения от приостановления права обращения взыскания на свое обеспеченное имущество.

- Назначение Доверительного управляющего по Главе 7. Дело о банкротстве передается управляющему банкротства Орландо. Встреча проводится в конференц-зале с вами, вашим адвокатом по делам о банкротстве и управляющим. Доверительный управляющий задаст общие вопросы по всей информации, содержащейся в вашем заявлении о банкротстве.

- Возражение против исключений. Управляющий банкротством может заявить возражения против любых изъятий, заявленных в заявлении о банкротстве.

- Исковые требования. Доверительный управляющий или кредитор могут подать иск противников, если кредитор не считает, что долг должен быть погашен, или если кредитор считает, что вы злоупотребили процессом банкротства.Это случается нечасто.

- Заявление о банкротстве. Любые активы, не освобожденные от уплаты налогов, будут проданы управляющим банкротства в случае, предусмотренном главой 7. Ваши подлежащие погашению долги будут погашены судом по делам о банкротстве. Это означает, что вы больше не будете в долгу.

Заявить о банкротстве не так просто, как просто заполнить бланки банкротства. Есть некоторые области законодательства о банкротстве, которые чаще всего вызывают вопросы у должников. Эти области включают проверку нуждаемости, освобождение от уплаты подоходного налога в результате банкротства, гонорары адвокатам, способы избежать типичных ошибок банкротства и другие часто задаваемые вопросы.

Встреча с конкурсным управляющим

Суд по делам о банкротстве назначит встречу с назначенным управляющим согласно Главе 7. Это собрание называется собранием кредиторов или собранием 341 собранием . Встреча проходит в конференц-зале, а не в зале суда. Обычно эта встреча длится от десяти до пятнадцати минут.

Представитель офиса доверительного управляющего США (другой управляющий) иногда посещает эти встречи. Должник и его адвокат по банкротству обязаны присутствовать на собрании кредиторов (при совместной подаче заявки должны присутствовать оба супруга).На практике же присутствуют очень немногие необеспеченные кредиторы, если таковые вообще имеются. Управляющий по делам о банкротстве согласно главе 7 представляет всех кредиторов независимо от того, присутствуют ли необеспеченные кредиторы на собрании кредиторов.

Судебный управляющий по вопросам банкротства задает должнику вопросы на собрании кредиторов, но они не будут допрашивать, подвергать перекрестному допросу или угрожать должнику. Доверительный управляющий может спросить должника, почему он объявил о банкротстве, а также задать вопросы об активах должника и источниках дохода. Доверительный управляющий часто спрашивает о доходах и расходах должника, чтобы удостовериться, что должник имеет право на банкротство согласно Главе 7, и что банкротство не является неправомерным заявлением.

Заседания кредиторов назначаются судом на основании графика доверительного управляющего. Ваш адвокат по делам о банкротстве не может запросить дату или время встречи. Если должник или его поверенный не может присутствовать на запланированной 341 встрече, доверительный управляющий обычно назначает «макияжную» встречу примерно через две недели после первого свидания. Если должник не явится на второе собрание, управляющий может подать ходатайство о прекращении дела о банкротстве.

Возражения против освобождения должника от банкротства

У конкурсного управляющего по Главе 7 есть 30 дней после завершения собрания кредиторов, чтобы возразить против любого изъятия имущества, которое должник потребовал по ходатайству о банкротстве.

Если доверительный управляющий возражает против заявленного освобождения, суд назначит слушание, на котором должник имеет возможность поддержать освобождение. При отсутствии возражения доверительного управляющего в течение 30 дней после даты подачи заявки все имущество, которое должник заявило как освобожденное от уплаты налогов в Ходатайстве, включая усадьбу, освобождается от банкротства и не является частью конкурсной массы.

Соглашения о подтверждении

Должник по главе 7 должен подать в течение 60 дней после 341 встречи соглашение о подтверждении всего обеспеченного имущества, такого как автомобили, которое должник желает сохранить.Если должник не подпишет соглашение о повторном подтверждении или не выкупит собственность в течение 60 дней, автоматическое приостановление в отношении этой собственности снимается, и кредитору разрешается повторно вступить во владение имуществом, даже если платежи должника являются текущими.

В соглашении о подтверждении указывается, что должник соглашается нести личную ответственность по выплате долга после окончания банкротства. Если должник не подпишет подтверждение, банкротство по главе 7 уничтожит долг, но обеспеченный кредитор может забрать обеспеченное имущество.

Поверенный должника по банкротству обычно подписывает соглашение о повторном подтверждении, если поверенный считает, что у должника имеется достаточный располагаемый доход для выплаты обеспеченного долга после завершения банкротства. Поверенный может не подписывать соглашение о повторном подтверждении, если у должника отрицательный располагаемый доход или если поверенный считает, что повторное подтверждение обязательства должником создаст неоправданные трудности.

Если поверенный по банкротству не утвердит и не подпишет соглашение о повторном подтверждении, судья по делам о банкротстве Флориды рассмотрит соглашение о повторном подтверждении и либо утвердит, либо отклонит соглашение, иногда после слушания доказательств.Судья по делам о банкротстве откажет в повторном подтверждении, если он считает, что повторное подтверждение не отвечает интересам должника для «начала с нуля».

Даже если суд откажет в одобрении повторного утверждения должника, многие кредиторы позволят должнику-банкроту сохранить обеспеченное имущество до тех пор, пока есть текущие платежи.

выкуп

Погашение — это то, как должник может сохранить свою машину в банкротстве. Глава 7 о банкротстве дает должникам другой вариант в отношении ссуд, обеспеченных личным имуществом.Должник может «выкупить» обеспеченное личное имущество, такое как мебель, компьютеры, автомобили или другое имущество, приобретенное в кредит и обеспеченное залогом в пользу кредитора.

Погашение означает покупку имущества у обеспеченного кредитора по его текущей справедливой рыночной стоимости. Погашение может быть финансово выгодным для должника, если справедливая рыночная стоимость имущества меньше суммы, причитающейся по ссуде.

Исполнительные договоры во время главы 7

Исполнительный договор — это юридический термин, относящийся к договорному соглашению, в котором обе стороны обязаны выполнять свои обязательства за вознаграждение (например, аренда автомобиля или аренда жилого помещения).Исполнительные контракты не включают «произвольные» контракты, такие как трудовой договор или контракт о личных услугах.

Глава 7 банкротство позволяет должнику или доверительному управляющему принять или отклонить исполнительный договор. Должник должен решить, хотят ли они оставаться связанными своими исполнительными контрактами до выдачи судом заявления о банкротстве, что обычно происходит примерно через 90 дней после подачи заявления.

Аренда автомобиля — это пример исполнительного договора. Если должник отказывается от аренды автомобиля, он передает автомобиль лизинговой компании и больше не несет личной ответственности.Если должник желает взять на себя аренду, должник может оставить себе имущество, если они будут вносить арендные платежи. Если должник впоследствии не выплатит лизинговые платежи, лизинговая компания может забрать автомобиль обратно.

Принятие исполнительного договора — это не то же самое, что повторное подтверждение договора аренды, поэтому лизинговая компания не может предъявлять иск к должнику в отношении платежного баланса, причитающегося по договору аренды после неисполнения обязательств.

Студенческие ссуды в главе 7 о банкротстве

Студенческие ссуды не подлежат погашению в соответствии с главой 7 о банкротстве, если должник не может продемонстрировать, что платежи по ссуде создают «неоправданные трудности».Для отмены студенческой ссуды в рамках «исключения неоправданных затруднений» должник должен подать отдельное ходатайство в суд по делам о банкротстве и явиться к судье по делам о банкротстве с доказательствами наличия затруднений. С практической точки зрения, должникам-банкротам трудно продемонстрировать чрезмерные трудности, если только должник физически не в состоянии работать.

Большинство судов по делам о банкротстве используют тест Brunner для определения трудностей. В рамках этого теста для погашения студенческих ссуд в случае банкротства должник должен показать:

- Что должник не может поддерживать, исходя из текущих доходов и расходов, «минимальный» уровень жизни, если он будет вынужден выплатить ссуды.

- Существуют дополнительные обстоятельства, указывающие на то, что такое положение вещей, вероятно, сохранится в течение значительной части периода погашения студенческих ссуд.

- Что должник предпринял добросовестные усилия для погашения ссуд.

Претензии и возражения другой стороны

Если кредитор считает, что его долг не подлежит погашению, он может подать «состязательное» дело в ходе процедуры банкротства. Наиболее частым основанием для подачи кредитором дела о противодействии является мошенничество.

Мошенничество в этом контексте не является преступлением. В этом контексте «мошенничество» означает, что должник злоупотребил своими отношениями с кредитором и процессом банкротства. Мошенничество, поддерживающее возражение кредитора об освобождении от ответственности, может, например, относиться к банкротному должнику, который использовал кредитную карту для покупки собственности или получения денежных ссуд до подачи заявления о банкротстве, когда должник был финансово несостоятельным.

Если у должника возникла задолженность, когда должник планировал подать заявление о банкротстве, у кредитора могло быть основание для отмены погашения этого долга за мошенничество во время рассмотрения дела противной стороны.

Освобождение от банкротства

Освобождение от банкротства — это юридический процесс, который устраняет юридическую ответственность должника по выплате необеспеченным кредиторам. Кредиторы по долгам, которые были погашены в результате банкротства, никогда больше не могут пытаться взыскать долги, которые должник получил до подачи заявления о банкротстве. Должник может предъявить иск кредитору о возмещении ущерба и санкциях, если кредитор пытается взыскать долг после того, как было объявлено о прекращении дела должника о банкротстве.

Сколько времени нужно, чтобы восстановить кредит после банкротства главы 7?

Для большинства людей потребуется от 1 до 2 лет, чтобы получить возвратный кредит.По истечении этого срока большинство людей может получить новую ссуду, например ипотеку. Заявки на кредитную карту придут еще раньше.

Последнее обновление 18 мая 2021 г.

Вас также могут заинтересовать…

Различия между Федеральными правилами процедуры банкротства и Кодексом о банкротстве

При подаче заявления о банкротстве вы не пойдете в здание суда штата. Чтобы возбудить дело о банкротстве, вы должны подать заявление о банкротстве секретарю федерального суда по делам о банкротстве.Это связано с тем, что банкротство регулируется федеральным законом, в частности 11 разделом 11 Кодекса США.

Например, раздел 11 Кодекса Соединенных Штатов содержит федеральный закон, разрешающий банкротство в соответствии с главой 7 или 13 — это называется банкротством. код. Федеральные правила процедуры банкротства содержат руководство, которое помогает судам по делам о банкротстве применять закон о банкротстве.

Кодекс о банкротствеБанкротство призвано дать заявителям новый финансовый старт путем погашения определенных долгов перед кредиторами.Для погашения этих долгов должник должен отказаться от неиспользованного имущества (в некоторых случаях ему может не потребоваться отказываться от имущества) или части своего будущего располагаемого дохода (это чистый доход должника после необходимых и разумных расходов. например, их дом, машина, еда и т. д.). Закон, разрешающий погашение долгов в обмен на имущество или доход, находится в рамках Кодекса о банкротстве.

Кодекс банкротства определяет следующее:

- Кто может подать заявление о банкротстве;

- Что должен делать должник;

- Обязанности доверительного управляющего;

- Какое имущество входит в состав конкурсной массы;

- Какие долги погашаются;

- Какие долги не подлежат погашению;

- Когда кредитор должен представить доказательство требования и что оно должно содержать; и

- порядок, в котором доказательство требования получает платежи из конкурсной массы.

Кодекс о банкротстве разбит на множество глав, и первые три главы кодекса о банкротстве относятся ко всем делам о банкротстве, независимо от типа зарегистрированного банкротства:

Остальные шесть (6) глав охватывают каждую из Виды банкротства:

- Глава 7 — ликвидационное банкротство;

- Глава 9 — о реорганизации муниципальных образований;

- Глава 11 — для реорганизации юридических и физических лиц;

- Глава 12 — о реорганизации семейных фермерских хозяйств и рыбаков;

- Глава 13 — при реорганизации физических лиц только по схеме платежей от 3 до 5 лет;

- Глава 15 — для дополнительных и отдельных трансграничных дел.

Как и в любой судебной системе в стране, будь то государственная или федеральная, каждая имеет систему правил, определяющих, как должно развиваться каждое дело. В сфере банкротства Федеральные правила процедуры банкротства определяют, как должно развиваться каждое дело в соответствии с Кодексом о банкротстве.

Конгресс предоставил Верховному суду США четкие полномочия по разработке Правил банкротства, регулирующих процедуру банкротства в делах о банкротстве.Согласно Правилу 1001 о банкротстве, эти правила предназначены для использования судом по делам о банкротстве и отдельными лицами для обеспечения справедливого, быстрого и недорогого разрешения каждого дела.

Как Кодекс о банкротстве и Федеральные правила процедуры банкротства работают вместеПравила о банкротстве были разработаны Верховным судом для реализации разделов Кодекса о банкротстве. Правила определяют, как следует вести дело. Например, приведенные ниже правила образуют единую схему, которой придерживаются все суды по делам о банкротстве при рассмотрении дела о банкротстве:

Если правила о банкротстве когда-либо противоречат кодексу о банкротстве, кодекс о банкротстве имеет преимущественную силу.

Местные правила о банкротствеСуды по делам о банкротстве в каждом федеральном округе имеют право устанавливать правила для округа. Эти местные правила о банкротстве регулируют процедуры подачи ходатайств в суд, подачи постановлений и заполнения местных форм банкротства, которые могут потребоваться в каждой юрисдикции.

Рекомендации для судей по делам о банкротствеБольшинство судей по делам о банкротстве ввели в действие свои собственные правила поведения в зале суда.Эти правила объясняют требования судьи к процедурам слушания, подачи срочных ходатайств в суд, как проводятся телефонные или видео слушания и другие вопросы.

Здесь вы можете найти правила для каждого судьи Южного округа Флориды.

Свяжитесь с адвокатом по делам о банкротстве Майами

Если у вас есть вопросы относительно различий между Федеральными правилами процедуры банкротства и Кодексом о банкротстве, свяжитесь с адвокатом по делам о банкротстве Майами и получите необходимые ответы.

Оптимальная процедура банкротства физических лиц и предлагаемые реформы в JSTOR

AbstractAbstract Мы исследуем новый подход к реформе закона США о банкротстве физических лиц, в котором главы 7 и 13 будут объединены. Предлагаемая реформа обязывает признанных в банкротстве должников использовать часть своего состояния и будущих доходов для погашения долга и, следовательно, основывает обязательство по выплате при банкротстве на способности должников платить из обоих источников. Важной функцией личного банкротства является обеспечение частичного страхования благосостояния не склонных к риску должников путем погашения части долга, когда способность должника к выплате оказывается низкой.Однако нынешняя система банкротства побуждает должников подавать заявление о банкротстве, даже если их способность выплатить долг является высокой. Предлагаемая реформа сохраняет функцию страхования от банкротства, но снижает заинтересованность должников в использовании преимуществ системы. Используя методы моделирования, мы исследуем свойства реформы банкротства, в которой оптимизированы как освобождение от налога на благосостояние, так и освобождение от налога на прибыль после банкротства. Мы показываем, что предлагаемая реформа повышает эффективность по сравнению с нынешней системой.

Информация о журналеТекущие выпуски теперь размещены на веб-сайте Chicago Journals. Прочтите последний выпуск. Журнал юридических исследований (JLS) публикует междисциплинарные академические исследования права и юридических институтов. В нем подчеркиваются подходы социальных наук, особенно в области экономики, политологии и психологии, но также публикуются работы историков, философы и другие, интересующиеся теорией права и использующие общественные науки методы.

Информация об издателеС момента своего основания в 1890 году в качестве одного из трех основных подразделений Чикагского университета, University of Chicago Press взяла на себя обязательство распространять стипендии высочайшего стандарта и публиковать серьезные работы, способствующие образованию, развитию общественное понимание и обогащение культурной жизни.Сегодня Отдел журналов издает более 70 журналов и сериалов в твердом переплете по широкому кругу академических дисциплин, включая социальные науки, гуманитарные науки, образование, биологические и медицинские науки, а также физические науки.

Обзор банкротства — Национальный центр сельскохозяйственного права

Фон

Закон о банкротстве позволяет должникам, находящимся в затруднительном финансовом положении, урегулировать свои обязательства путем обращения в федеральный суд и разработки плана реорганизации долга или разделения имеющихся активов между кредиторами.Таким образом, банкротство позволяет некоторым должникам избежать накопления задолженности, которая не может быть выплачена полностью, что дает им «новый старт» после завершения процесса банкротства. Банкротство также дает кредиторам возможность справедливо и равноправно участвовать в имеющихся активах должника.

Банкротство может быть единственным выходом для погрязшего в долгах фермера. Банкротство муниципальных образований и предприятий также может повлиять на сельскохозяйственные предприятия. Каждый вид процедуры банкротства потенциально может повлиять на фермеров и сельское хозяйство в целом.

Конституция Соединенных Штатов делегирует Конгрессу полномочия по принятию единых законов о банкротстве, тем самым запрещая штатам иметь отдельные формы банкротства. Однако законы штата, определяющие и регулирующие отношения должника и кредитора, влияют на процедуру банкротства, поскольку некоторые разделы Кодекса о банкротстве включают эти законы штата. Чтобы получить информацию об отношениях между должником и кредитором в соответствии с законодательством штата, посетите читальный зал по защищенным сделкам .Раздел 11 Кодекса Соединенных Штатов содержит Кодекс о банкротстве. Он содержит пять различных типов производств по двум широким категориям ликвидации или реорганизации. Отдельные слушания разделены по кодовым главам. Глава 7 предполагает ликвидацию, а главы 9, 11, 12 и 13 — реорганизацию. Глава 12 применяется конкретно к отвечающим критериям фермерам, фермам и сельскохозяйственным предприятиям.

Виды производства

Глава 12 — Регулирование долгов семейного фермера или рыбака с регулярным годовым доходом

Сельскохозяйственный кризис 1980-х годов заставил Конгресс принять чрезвычайное законодательство, предусматривающее процедуру банкротства, специально применимую к фермерам.Конгресс считал, что глава 11 была слишком сложной, дорогой и отнимающей много времени для фермеров, глава 13 не рассматривала большую долговую нагрузку, с которой сталкиваются семейные фермеры. Ликвидация по главе 7 была слишком суровой, чтобы быть единственным вариантом для фермеров, привязанных к земле на протяжении поколений. Таким образом, Глава 12 была создана, чтобы дать фермерам возможность реорганизовать свои долги и сохранить свою землю.

Из-за характера чрезвычайной ситуации, связанной с законодательством, и неуверенности в ее успешности, Глава 12 изначально была временной и содержала положение о прекращении действия, которое требовало периодических действий для обновления раздела кодекса.В 2005 году Конгресс принял Закон о предотвращении злоупотреблений в банкротстве и защите потребителей 2005 года, Pub. L. No. 109-08, 119 Stat. 23 (систематизировано в разрозненных разделах 11 U.S.C.), что сделало главу 12 постоянной частью Кодекса о банкротстве. Другие существенные изменения были внесены в требования для участия в главе 12.

Подробное обсуждение квалификационных требований главы 12, а также других аспектов главы 12 можно найти в следующих статьях:

Сьюзан А.Schneider, Введение в главу 12 «Банкротство: реструктуризация семейной фермы» , (октябрь 2005 г.) (публикация в центре)

Сьюзан А. Шнайдер, Реформа банкротства и семейные фермерские хозяйства , (август 2005 г.) (публикация в центре)

После того, как фермер-должник подает на рассмотрение Главы 12, процедура автоматически остается у большинства агентов по взысканию. Суд назначает беспристрастного управляющего для оценки дела и оказания помощи. Однако должник имеет право оставаться во владении фермерскими активами с учетом определенных обязанностей и может быть удален только по уважительной причине.После того, как должник организовал план погашения, проводится собрание кредиторов. Кредиторы и попечитель спрашивают должника о его финансовых делах и предлагаемом плане. После того, как суд подтвердит выплату, должник должен выполнить свое обязательство по регулярным платежам доверительному управляющему, чтобы кредиторы получили платеж.

В 2017 году Конгресс принял Закон о разъяснении дела о банкротстве семейных фермерских хозяйств 2017 года (H.R. 2266), Pub. L. No. 115-72, 131 Stat. 1232, предоставляя семейным фермерам больше вариантов реорганизации в соответствии с главой 12 и законодательно отменяя решение Верховного суда 2012 года ( Hall v.США ). Законодательство предусматривает, что любое необеспеченное требование государственного органа, возникшее в результате продажи сельскохозяйственной собственности до или после подачи заявления о банкротстве, является необеспеченным требованием, не имеющим права на какой-либо приоритет и подлежащим погашению в соответствии с планом банкротства. Конгресс также лишил правительственную единицу права наложить вето на план реорганизации банкротства согласно главе 12.

23 августа 2019 г., Закон о помощи семейным фермерам от 2019 г. (HR 2336), Pub. L. No. 116-51 был подписан закон, увеличивающий предел операционного долга по главе 12 до 10 миллионов долларов.

Глава 11 — Реорганизация

Реорганизация в соответствии с этой главой доступна любому физическому лицу, но обычно используется предприятиями, которые хотят продолжить работу и платить кредиторам в соответствии с планом, утвержденным судом по делам о банкротстве. Наиболее эффективно он работает в корпорациях, где собственность и управление разделены.

Для того, чтобы способствовать продолжению бизнеса, должник согласно Главе 11 обычно остается во владении имуществом банкротства и продолжает управлять активами с учетом определенных обязанностей.Однако, как и в главе 12, назначается доверительный управляющий, а также проводится собрание кредиторов для допроса должника.

19 февраля 2020 г. был принят Закон о реорганизации малого бизнеса (SBRA) (H.R. 3311), Pub. L. No. 116-54 вступил в силу, создав новый подраздел в соответствии с главой 11 Кодекса о банкротстве, известный как «подраздел 5». Законодательство было разработано, чтобы предложить предприятиям со скромной задолженностью более быстрый и менее затратный вариант реорганизации в соответствии с главой 11. Подача заявления о банкротстве в соответствии с подразделом 5, возможно, наиболее благоприятна для малых предприятий, поскольку не требует собрания кредиторов, в отличие от главы 11. , и, кроме первоначального сбора за подачу заявки, практически все сборы отменяются.Компания имеет право подать иск по подразделу 5, если ее долги составляют 2 725 625 долларов или меньше.

Однако Закон о помощи в связи с коронавирусом, чрезвычайной помощи и экономической безопасности (Закон CARES), который вступил в силу 27 марта 2020 года, увеличил лимит долга до 7,5 миллиона долларов. Это положение применяется только к делам, поданным после даты вступления в силу, и применяется в течение одного года. По прошествии одного года, если Конгресс не будет продлевать срок, предел долга для дел по подразделу 5 вернется к 2 725 625 долларов.

Глава 13 — Регулирование долгов физического лица с регулярным доходом

В процедурном отношении глава 13 аналогична главе 12.Тем не менее, с некоторыми ограничениями, лица с постоянным доходом имеют право на участие в Главе 13, и она специально предназначена для лиц, получающих регулярную заработную плату. Как и в главе 12, он позволяет должнику сохранить актив, который мог быть утерян при ликвидации.

Глава 7 — Ликвидация

Глава 7 предусматривает процесс под руководством суда, когда управляющий банкротством собирает неиспользованные активы должника и распределяет имущество или доходы от собственности на справедливой основе среди кредиторов в соответствии с правилами Кодекса о банкротстве.Процесс начинается с подачи заявления о банкротстве в суд по делам о банкротстве. Как и в главе 12, доверительный управляющий проводит собрание кредиторов, на котором должник задает вопросы кредиторам и доверительному управляющему относительно своего финансового положения.

Заявление о банкротстве создает юридическое лицо, известное как имущественная масса должника, которому принадлежит все не освобожденное от налога имущество должника, включая как юридические, так и справедливые интересы. Доверительный управляющий управляет имуществом, чтобы распоряжаться всем имуществом и распределять доходы среди необеспеченных кредиторов.Однако не все активы можно продать должным образом. Среди приложений, приложенных к петиции, есть список льгот, требуемых должником. Имущество, освобожденное от конкурсной массы, защищено федеральным законодательством или законодательством штата от доступа необеспеченных кредиторов и остается собственностью должника с учетом действующих обеспечительных интересов и ипотеки. Банкротство также не затрагивает права обеспеченных сторон, и поступления от должным образом обеспеченного обеспечения должны использоваться для выполнения обязательств перед обеспеченным кредитором до выплаты необеспеченным кредиторам.Если недвижимость имеет небольшую ценность для недвижимости или собственность является бременем для недвижимости, доверительный управляющий может отказаться от такой собственности, удалив ее из наследства. После того, как разрешенные имущественные активы ликвидированы, распределение производится в соответствии с приоритетами Кодекса о банкротстве.