Как посчитать 11 процентов годовых: Как рассчитать проценты по вкладу: формула и примеры

Кредитный калькулятор онлайн рассчитать размер ежемесячного платежа и переплаты по процентам потребительского кредита

Сохранить в pdf Сохранить в Excel Распечатать Cсылка на расчет

| Дата платежа | Остаток задолженности, ₽ | Начисленные %, ₽ | Платеж в основной долг, ₽ | Сумма платежа, ₽ |

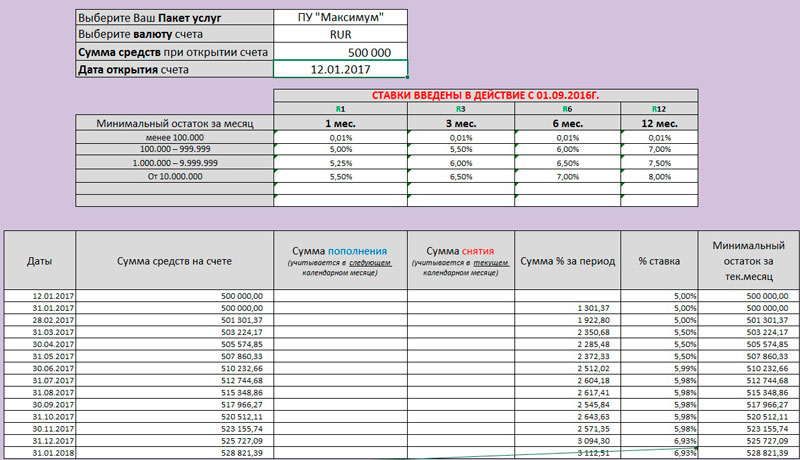

|---|---|---|---|---|

| 30.11.2022 | 200 000,00 | 2 136,99 | 4 601,80 | 6 738,79 |

| 31.12.2022 | 195 398,20 | 2 087,82 | 4 650,97 | 6 738,79 |

| 31.01.2023 | 190 747,22 | 2 106,06 | 4 632,73 | 6 738,79 |

| 28.02.2023 | 186 114,49 | 1 856,05 | 4 882,74 | 6 738,79 |

| 31.03.2023 | 181 231,75 | 1 807,35 | 4 931,44 | 6 738,79 |

| 176 300,31 | 1 883,76 | 4 855,03 | 6 738,79 | |

| 31.05.2023 | 171 445,27 | 1 831,88 | 4 906,91 | 6 738,79 |

| 30.06.2023 | 166 538,36 | 1 779,45 | 4 959,34 | 6 738,79 |

| 31.07.2023 | 161 579,02 | 1 726,46 | 5 012,33 | 6 738,79 |

| 31.08.2023 | 156 566,70 | 1 728,67 | 5 010,12 | 6 738,79 |

| 30.09.2023 | 151 556,57 | 1 619,37 | 5 119,42 | 6 738,79 |

| 31.10.2023 | 146 437,15 | 1 564,67 | 5 174,12 | 6 738,79 |

| 30.11.2023 | 141 263,03 | 1 509,39 | 5 229,40 | 6 738,79 |

| 31.12.2023 | 136 033,63 | 1 453,51 | 5 285,28 | 6 738,79 |

| 130 748,35 | 1 443,61 | 5 295,19 | 6 738,79 | |

| 29.02.2024 | 125 453,16 | 1 295,78 | 5 443,01 | 6 738,79 |

| 31.03.2024 | 120 010,15 | 1 239,56 | 5 499,23 | 6 738,79 |

| 30.04.2024 | 114 510,92 | 1 223,54 | 5 515,25 | 6 738,79 |

| 31.05.2024 | 108 995,67 | 1 164,61 | 5 574,18 | 6 738,79 |

| 30.06.2024 | 103 421,49 | 1 105,05 | 5 633,74 | 6 738,79 |

| 31.07.2024 | 97 787,75 | 1 044,86 | 5 693,93 | 6 738,79 |

| 31.08.2024 | 92 093,81 | 1 016,82 | 5 721,97 | 6 738,79 |

| 30.09.2024 | 86 371,84 | 922,88 | 5 815,91 | 6 738,79 |

| 80 555,93 | 860,73 | 5 878,06 | 6 738,79 | |

| 30.11.2024 | 74 677,87 | 797,93 | 5 940,86 | 6 738,79 |

| 31.12.2024 | 68 737,01 | 734,45 | 6 004,34 | 6 738,79 |

| 31.01.2025 | 62 732,67 | 692,64 | 6 046,15 | 6 738,79 |

| 28.02.2025 | 56 686,52 | 565,31 | 6 173,48 | 6 738,79 |

| 31.03.2025 | 50 513,04 | 503,75 | 6 235,04 | 6 738,79 |

| 30.04.2025 | 44 277,99 | 473,11 | 6 265,68 | 6 738,79 |

| 31.05.2025 | 38 012,31 | 406,16 | 6 332,63 | 6 738,79 |

| 30.06.2025 | 31 679,68 | 338,50 | 6 400,30 | 6 738,79 |

| 25 279,38 | 270,11 | 6 468,68 | 6 738,79 | |

| 31.08.2025 | 18 810,70 | 207,69 | 6 531,10 | 6 738,79 |

| 30.09.2025 | 12 279,60 | 131,21 | 6 607,58 | 6 738,79 |

| 31.10.2025 | 5 672,02 | 60,61 | 5 672,02 | 5 732,62 |

31.2024″>31.01.2024

31.2024″>31.01.2024 31.2024″>31.10.2024

31.2024″>31.10.2024 31.2025″>31.07.2025

31.2025″>31.07.2025Калькулятор покупки в рассрочку – портал Вашифинансы.рф

Москва

Ваш город:

Москва

ПартнерамДля СМИ

Рус Eng

Неделя

финансовой грамотности

2021

Проверь уровень

финансовой грамотности

Учись управлять

личными финансами

Узнай

как защитить свои

права

Финансовые

калькуляторы

Как

говорить с детьми

о деньгах

С 1 октября 2021 года актуальные материалы по финансовой грамотности читайте на сайте

МОИФИНАНСЫ. РФ

РФ

В этом разделе вы можете ознакомиться с материалами, созданными в рамках совместного проекта Минфина России и Всемирного банка в период с 2010 по 2020 год.

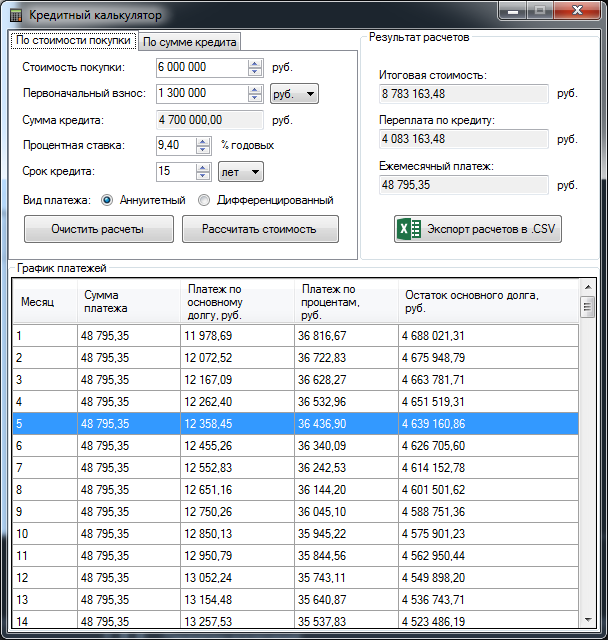

Этот калькулятор предназначен для расчета кредита, предоставляемого банком физическому лицу на любые цели. Калькулятор поможет рассчитать размер ежемесячного платежа и сумму процентов, которую нужно выплатить за весь срок действия кредитной задолженности.

Пожалуйста, укажите стоимость покупки, первоначальный взнос и основную информацию по кредиту.

- Контакты

- Карта сайта

- Условия использования материалов

- Вводный курс

- Домашняя бухгалтерия

- Долги и кредиты

- Финансы и жилье

- Работа и зарплата

- Семья и деньги

- Права и обязанности

- Непредвиденные обстоятельства

- Обеспеченная старость

- Сохранить и приумножить

- Словарь финансовых терминов

- Вопрос? Ответ!

- Мнение эксперта

- Лайфхаки

- Калькулятор потребительского кредита

- Калькулятор личного накопительного плана

- Ипотечный калькулятор

- Калькулятор вклада с капитализацией процентов

- Калькулятор кредита на неотложные нужды

- Финансовая арифметика для школьников

- Финансовая грамотность для студентов

- Финансовая грамотность для взрослых

- Насколько вы финансово грамотны?

- Литературная классика

- Тесты сайта «ХочуМогуЗнаю»

- Родителям

- Педагогам

- Исследователям

- Детям и молодежи

- Финансовым институтам

- Взрослым

- Пенсионерам

- Для участников проекта

- Методические центры

— Федеральный сетевой методический центр повышения квалификации преподавателей вузов и развития программ повышения финансовой грамотности студентов

— Федеральный консультационно-методический центр по повышению финансовой грамотности взрослого населения

- Материалы

— Родителям

— Педагогам

— Исследователям

— Детям и молодежи

— Финансовым институтам

— Взрослым

— Пенсионерам

— Для участников проекта

- Педагогам

- Календарь мероприятий

- Журнал «Дружи

с финансами» - Стратегия

- Новые

УМК— Описание

— Итоговый релиз

— Публикации в СМИ

— ТВ сюжеты

— Медиагалерея

— Учебно-методические материалы для учащихся 2-3 классов

— Методические материалы для учащихся 4 классов

— Методические материалы для учащихся 5–7 классов

— Методические материалы для учащихся 8–9 классов

— Методические материалы для учащихся 10–11 классов

— Учебно-методические материалы для учащихся 10–11 классов социально-экономического профиля

— Учебно-методические материалы для студентов среднего профессионального образования

— Учебно-методические материалы для воспитанников организаций для детей-сирот и детей, оставшихся без попечения родителей

- Материалы для

региональных

и городских

порталов— Студентам и молодым специалистам

— Подборка материалов для взрослых

— Для пенсионеров и граждан предпенсионного возраста

— Информация о COVID-19

- Библиотека

- Сельский

финансовый

фестиваль - Рейтинг

Регионов России

- Пресс-центр

Ежедневный, Ежемесячный, Ежеквартальный, Годовой (2022)

Шон Пламмер

Генеральный директор The Annuity Expert

Вы когда-нибудь задумывались, сколько процентов вы заработаете? Калькулятор сложных процентов — это мощный инструмент для тех, кто хочет сэкономить деньги и рассчитать сложные проценты. Этот инструмент научит вас, как рассчитать и использовать его, чтобы ваши деньги работали лучше. Мы также рассмотрим преимущества сложной процентной ставки, в том числе ее долгосрочное влияние на ваш сберегательный счет или инвестиционный портфель.

Этот инструмент научит вас, как рассчитать и использовать его, чтобы ваши деньги работали лучше. Мы также рассмотрим преимущества сложной процентной ставки, в том числе ее долгосрочное влияние на ваш сберегательный счет или инвестиционный портфель.

Содержание

- Калькулятор сложных процентов

- Калькулятор снятия средств

- Сила сложных процентов

- Что такое сложные проценты?

- Формула сложных процентов

- Что такое сложная годовая формула?

- Инвестиции со сложными процентами

- Инвестиционные счета, начисляющие сложные проценты

- Счета, начисляющие сложные проценты

- Тройное начисление сложных процентов: сила отсрочки уплаты налогов

- Дальнейшие действия

- Часто задаваемые вопросы

- Дополнительная литература

Калькулятор сложных процентов

Сколько процентов я буду платить или зарабатывать? Наш калькулятор использует расчет сложных процентов для будущих значений и включает несколько периодов начисления процентов, в том числе годовой , ежеквартальный , полугодовой , ежемесячный , недельный и дневной базис , чтобы вычислить общий процент. на ваши инвестиции.

на ваши инвестиции.

Получите самые высокие процентные ставки по сбережениям сегодня

Фиксированные аннуитеты почти идентичны депозитным сертификатам (CD) и обеспечивают более высокие процентные ставки и снятие средств без штрафов для дохода .

| Термин | Страховая компания | Процентная ставка |

|---|---|---|

| N/A | SaveBeter Money Market | 3,25% | 12 Movies | .. SKET SKEED MISTION 12 MONEAL MONELSINEL MONELY.00744.20% |

| 15 Months | Blue Federal Credit Union CD | 4.25% |

| 24 Months | Idabel National Bank | 4.35% |

| 36 Months | Canvas Fixed Annuity | 5. 50 % 50 % |

| 48 Months | Oceanview Fixed Annuity | 4.75% |

| 5 Years | Canvas Annuity | 5.60% |

| 6 Years | Oceanview Annuity | 5.30% |

| 7 Years | Canvas Annuity | 5.70% |

| 10 Years | Oceanview Annuity | 5.20% |

Отказ от ответственности : Это обзор. Annuity Expert не связан с банком или кредитным союзом. Однако фиксированные аннуитеты продаются в большинстве финансовых учреждений. Мы стремимся помочь вам найти самые высокие процентные ставки для ваших пенсионных сбережений. Мы можем получить небольшое реферальное вознаграждение, если вы приобретете что-либо по ссылке в этой статье.

Сравните фиксированные ставки аннуитета

Найдите самые высокие процентные ставки для ваших сбережений на срок от 2 до 10 лет.

Читать далее

Калькулятор снятия средств

Как эффективно расходовать процентный доход теперь, когда на ваши первоначальные инвестиции уже начислены проценты? Что ж, для выхода на пенсию аннуитеты гарантируют снятие средств до конца вашей жизни (с непрерывным начислением процентов), даже после того, как на инвестиционном счете закончатся деньги.

Примечание 9n Сложные проценты — это начисление процентов как на ваши первоначальные деньги, так и на деньги, которые вы сэкономили. Поскольку проценты складываются, накопленные проценты позволяют вашим сбережениям расти быстрее с течением времени. При расчете процентов по сберегательному счету, на который выплачиваются сложные проценты, доход прибавляется к первоначальной основной сумме в конце каждого сложного периода. Больший баланс приносит больше процентов, что приводит к более высокой доходности. Период времени может быть ежедневным или ежемесячным, в зависимости от учетной записи. Есть много разных мест, где вы можете сохранить свои деньги с различными периодами накопления. Например, вы можете сохранить его на сберегательном счете или положить в IRA Roth или традиционный IRA. Вы также можете сохранить его в депозитном сертификате (CD). Формулы сложных процентов — это процентная ставка, которую вы зарабатываете на свои деньги в течение периода начисления процентов на сберегательный счет в финансовом учреждении или страховой компании. Когда есть сложные проценты, это означает, что деньги, которые вы зарабатываете каждый год, добавляются к деньгам, которые у вас уже есть. Формула начисления сложных процентов используется для расчета процентов, полученных от инвестиций за определенный период времени. Эта формула учитывает эффект начисления сложных процентов, когда проценты начисляются как на вложенную основную сумму, так и на любые проценты, которые были получены ранее. Сложная годовая формула может использоваться для таких инвестиций, как сберегательные счета, облигации и акции. Чтобы рассчитать составную годовую формулу, вам необходимо знать следующую информацию: 910 F = $1627,28 Когда вы инвестируете в фондовый рынок, вы не получаете годовую процентную ставку, как на сберегательном счете. С учетом сказанного, если вы оставите свои деньги на рынке, прибыль, которую вы заработаете, со временем будет увеличиваться, увеличивая вашу будущую стоимость. Если вы откладываете и инвестируете в течение длительного периода времени, начисление сложных процентов может помочь вам достичь ваших финансовых целей. Это потому, что вы заработаете больше денег на свой первоначальный баланс, чем вы начали. Следующие сберегательные планы обеспечивают ежедневный, месячный или годовой процентный рост: Следующие кредитные линии начисляют сложные проценты: Теперь, когда вы понимаете, как растут сложные проценты, узнайте, как ускорить начисление сложных процентов годовой темп роста вашего сберегательного счета. Вот как тройное начисление сложных процентов с отложенным налогом роста работает со сберегательными счетами: Ваша годовая процентная ставка начисляется быстрее, чем на любом банковском счете, включая сберегательные счета, счета денежного рынка и компакт-диски. Если вы хотите узнать, сколько процентов принесут ваши инвестиции, вам может помочь наш калькулятор сложных процентов. Калькулятор использует расчет сложных процентов для будущих значений и включает несколько периодов начисления процентов, в том числе годовой, полугодовой, ежемесячный, еженедельный и ежедневный, для расчета общей суммы процентов по вашим инвестициям. Свяжитесь с нами сегодня, чтобы запросить расценки на наши услуги или узнать больше о наших продуктах и решениях. С помощью нашего калькулятора сложных процентов вложенные 2 000 000 долларов США могут принести до 335 480 долларов США в виде процентов в течение пяти лет. Проценты определяются суммой премии, сроком аннуитета и изымаемым доходом. Используя наш калькулятор сложных процентов, 5 000 000 долларов США, инвестированные в фиксированную отсроченную ренту, могут принести до 167 740 долларов США в год в виде процентов в течение пяти лет. Проценты определяются суммой премии, сроком аннуитета и изымаемым доходом. Используя наш калькулятор сложных процентов, $10 000 000, инвестированные в фиксированную отсроченную ренту, могут принести до $335 480 в год в виде процентов в течение пяти лет. Проценты определяются суммой премии, сроком аннуитета и изымаемым доходом. Используя наш калькулятор сложных процентов, 20 000 000 долларов США, инвестированные в фиксированную отсроченную ренту, могут принести до 3 354 800 долларов США в виде процентов в течение пяти лет. Проценты определяются суммой премии, сроком аннуитета и изымаемым доходом. Предположим, вы спрашиваете, сколько процентов вы заработаете на балансе своего сберегательного счета. Ответ зависит от процентной ставки по счету и суммы денег на счете. Например, если у вас есть сберегательный счет с балансом в 10 000 долларов и процентной ставкой 1%, вы будете зарабатывать 100 долларов в виде процентов каждый месяц. Предположим, вам нужна формула для расчета сложных процентов: 9nt P = основная сумма (первоначальная сумма, которую вы занимаете или вносите) Будущий остаток в размере 1000 долларов будет стоить 1127,49 долларов через два года, если период начисления процентов будет ежедневным. Если номинальная годовая процентная ставка составляет 4%, начальный остаток в размере 100 000 долларов США будет стоить 219 долларов США. При ежемесячном начислении сложных процентов $1489,85 — это общая сумма сложных процентов через пять лет. CI = P(1 + (r/12) )12t – P – формула начисления сложных процентов за месяц, где P – основная сумма, r – процентная ставка в десятичной форме, t – время. СКРЕЗ СКРЕЗА TOP Что такое сложные проценты?

Формула сложных процентов

Таким образом, вместо того, чтобы просто расти, накопленные проценты растут с возрастающей скоростью, что помогает копить на пенсию или инвестировать в акции. Сложные проценты также учитывают влияние инфляции и погашение долга. При расчете процентов начисление процентов растет быстрее, чем при простой процентной ставке.

Таким образом, вместо того, чтобы просто расти, накопленные проценты растут с возрастающей скоростью, что помогает копить на пенсию или инвестировать в акции. Сложные проценты также учитывают влияние инфляции и погашение долга. При расчете процентов начисление процентов растет быстрее, чем при простой процентной ставке. Что такое составная годовая формула?

Инвестиции под сложные проценты

Вместо этого вы получаете прибыль в зависимости от того, насколько изменится стоимость ваших инвестиций. Если стоимость растет, вы зарабатываете деньги. Если он упадет, вы потеряете деньги.

Вместо этого вы получаете прибыль в зависимости от того, насколько изменится стоимость ваших инвестиций. Если стоимость растет, вы зарабатываете деньги. Если он упадет, вы потеряете деньги. Инвестиционные счета, начисляющие сложные проценты

Счета, начисляющие сложные проценты

Тройное начисление сложных процентов: сила отсрочки уплаты налогов

Следующие шаги

Часто задаваемые вопросы

Сколько процентов принесут 2 миллиона долларов?

Сколько процентов приносят 5 миллионов долларов в год?

Сколько годовых процентов на 10 миллионов долларов?

Сколько процентов принесут 20 миллионов долларов?

Сколько процентов я буду зарабатывать в месяц?

Как рассчитать сложные проценты вручную?

r = годовая процентная ставка (в десятичном виде)

n = количество начислений процентов в год

t = число Сколько стоит 1000 долларов в конце 2 лет, если процентная ставка 6% ежедневно начисляется?

Сколько будут стоить 100 тысяч через 20 лет?

,112,31 через двадцать лет при ежегодном начислении процентов.

,112,31 через двадцать лет при ежегодном начислении процентов. Какова будущая стоимость 1000 долларов через 5 лет под 8% годовых?

Как ежемесячно начислять проценты?

Похожие материалы

Связанные посты

COMPOUNT CONTERCUTUTUR Пал, доктор философии

Рецензировано Богной Шик и Джеком Боуотером

Основано на исследовании

Гарретта, С. «Введение в математику финансов: детерминированный подход, 2-е издание» (2013) См. еще 1 источник

Cipra T. «Финансовые и страховые формулы» (2006)

«Финансовые и страховые формулы» (2006)

Последнее обновление: 08 августа 2022 г.

Содержание:- Определение процентной ставки

- Что такое соединение определение?

- Простые и сложные проценты

- Частота начисления сложных процентов

- Формула сложных процентов

- Как рассчитать сложные проценты

- Примеры сложных процентов

- Пример 1 – базовый расчет стоимости инвестиции

- Пример 2 – комплексный расчет стоимости инвестиции

- Пример 3 – расчет процентной ставки по инвестиции по формуле сложных процентов

- Пример 4 – расчет времени удвоения инвестиций по формуле сложных процентов

- сложный Таблица процентов

- Дополнительная информация

Этот калькулятор сложных процентов поможет вам оценить, сколько денег вы заработаете на своем депозите . Чтобы принимать разумные финансовые решения, нужно уметь предвидеть конечный результат. Вот почему стоит знать, как рассчитать сложные проценты. Наиболее распространенным применением формулы сложных процентов в реальной жизни является регулярный расчет сбережений.

Наиболее распространенным применением формулы сложных процентов в реальной жизни является регулярный расчет сбережений.

Читайте дальше, чтобы найти ответы на следующие вопросы:

- Что такое определение процентной ставки?

- Что такое определение сложных процентов и какова формула сложных процентов?

- В чем разница между простыми и сложными процентными ставками?

- Как рассчитать сложные проценты?

- Каковы наиболее распространенные частоты компаундирования?

Вы также можете проверить наш калькулятор студенческого кредита, где вы можете сделать прогноз своих расходов и изучить влияние различных вариантов студенческого кредита на ваш бюджет.

Определение процентной ставки

В финансах процентная ставка определяется как сумма, взимаемая кредитором с заемщика за использование актива . Таким образом, для заемщика процентная ставка — это стоимость долга, а для кредитора — норма прибыли.

Обратите внимание, что в случае, когда вы вносите депозит в банк (например, кладете деньги на свой сберегательный счет), с финансовой точки зрения вы ссужаете деньги банку. В таком случае процентная ставка отражает вашу прибыль.

Процентная ставка обычно выражается в процентах от основной суммы (непогашенной ссуды или стоимости депозита). Обычно он представлен на годовой основе, которая известна как годовая процентная доходность (APY) или эффективная годовая ставка (EAR).

Что такое сложный процент?

Как правило, сложные проценты определяются как проценты, которые начисляются не только на первоначальную сумму инвестиций, но и на любые последующие проценты . Другими словами, сложные проценты — это проценты как на первоначальную основную сумму, так и на 90 394 проценты, накопленные по этому принципу до сих пор. Таким образом, основная характеристика сложных процентов состоит в том, что проценты сами по себе приносят проценты . Эта концепция добавления текущих расходов заставляет депозит или кредит расти более быстрыми темпами.

Эта концепция добавления текущих расходов заставляет депозит или кредит расти более быстрыми темпами.

Вы можете использовать уравнение сложных процентов, чтобы найти стоимость инвестиций по истечении определенного периода или оценить ставку, которую вы заработали при покупке и продаже некоторых инвестиций. Это также позволяет вам ответить на некоторые другие вопросы, например, сколько времени потребуется, чтобы удвоить ваши инвестиции.

Мы ответим на эти вопросы в приведенных ниже примерах.

Простые и сложные проценты

Вы должны знать, что простые проценты отличаются от сложные проценты . Он рассчитывается только на первоначальную сумму денег. С другой стороны, сложные проценты — это проценты на первоначальную основную сумму плюс проценты, которые были накоплены.

Частота начисления сложных процентов

Большинство финансовых консультантов скажут вам, что периодичность начисления сложных процентов — это количество периодов начисления процентов в году.

Например:

- годовой (1/год) периодичность начисления процентов один ,

- ежеквартально (4 года) частота начисления процентов четыре ,

- ежемесячно (12/год) начисление процентов имеет частоту начисления процентов двенадцать .

Обратите внимание, что чем выше частота начисления процентов, тем выше итоговый баланс. Однако, даже когда частота необычно высока, конечное значение не может подняться выше определенного предела. Чтобы понять математику, стоящую за этим, ознакомьтесь с нашим калькулятором натуральных логарифмов.

Чтобы понять математику, стоящую за этим, ознакомьтесь с нашим калькулятором натуральных логарифмов.

Поскольку основное внимание в калькуляторе уделяется механизму начисления процентов, мы разработали диаграмму, на которой вы можете визуально следить за изменением баланса годовых процентов. Если вы выберете частоту начисления процентов выше годовой, на диаграмме отобразится результирующая дополнительная или дополнительная часть процентов, полученных за год, начисленная по более высокой частоте . Таким образом, таким образом вы можете легко наблюдать реальную силу компаундинга.

Формула сложных процентов

Формула сложных процентов — это уравнение, которое позволяет вам оценить, сколько вы заработаете со своего сберегательного счета. Это довольно сложно, потому что учитывает не только годовую процентную ставку и количество лет, но и количество начислений процентов в год. 9mt

Где:

- FV — будущая стоимость инвестиций, в нашем калькуляторе это итоговый баланс

- П — начальный баланс (стоимость инвестиции)

- р — годовая процентная ставка (в десятичном виде)

- m — количество начислений процентов в год ( частота начисления процентов )

- т — числа года деньги вложены на

Стоит знать, что когда период начисления процентов равен единице (90 527 м = 1 90 528), то процентная ставка (90 527 r 90 528) называется CAGR (сложный годовой темп роста).

Как рассчитать сложные проценты

На самом деле вам не нужно запоминать формулу сложных процентов из предыдущего раздела, чтобы оценить будущую стоимость ваших инвестиций. На самом деле, вам даже не нужно знать, как рассчитать сложные проценты! Благодаря нашему калькулятору сложных процентов вы можете сделать это всего за несколько секунд в любое время и в любом месте. (NB: Вы уже пробовали мобильную версию наших калькуляторов?)

С нашим интеллектуальным калькулятором все, что вам нужно для расчета будущей стоимости ваших инвестиций, это заполнить соответствующие поля:

- Основные объекты

- Начальный баланс — сумма денег, которую вы собираетесь инвестировать или внести.

- Процентная ставка – годовая процентная ставка.

- Срок – срок, на который вы собираетесь вкладывать деньги.

- Составная частота – в этом поле вы должны выбрать, как часто начисление будет применяться к вашему балансу.

Обычно проценты добавляются к основному балансу ежедневно, еженедельно, ежемесячно, ежеквартально, раз в полгода или ежегодно. Но вы также можете установить его как непрерывное начисление, что является теоретическим пределом частоты начисления. В этом случае количество периодов, когда происходит начисление процентов, бесконечно.

Обычно проценты добавляются к основному балансу ежедневно, еженедельно, ежемесячно, ежеквартально, раз в полгода или ежегодно. Но вы также можете установить его как непрерывное начисление, что является теоретическим пределом частоты начисления. В этом случае количество периодов, когда происходит начисление процентов, бесконечно.

Обычно проценты добавляются к основному балансу ежедневно, еженедельно, ежемесячно, ежеквартально, раз в полгода или ежегодно. Но вы также можете установить его как непрерывное начисление, что является теоретическим пределом частоты начисления. В этом случае количество периодов, когда происходит начисление процентов, бесконечно.

Обычно проценты добавляются к основному балансу ежедневно, еженедельно, ежемесячно, ежеквартально, раз в полгода или ежегодно. Но вы также можете установить его как непрерывное начисление, что является теоретическим пределом частоты начисления. В этом случае количество периодов, когда происходит начисление процентов, бесконечно.- Дополнительные депозиты

- Сколько — сумма, которую вы планируете внести на счет.

- Как часто — здесь можно выбрать периодичность пополнения.

- При — следует выбрать время совершения операции дополнительного депозита. В частности, вы можете положить деньги на счет в начале или в конце периодов.

- Темп прироста депозита — данная опция позволяет установить темп прироста дополнительного депозита. Этот вариант может быть особенно полезен в долгосрочной перспективе, когда ваш доход может увеличиться, например, из-за инфляции и/или рекламных акций.

Вот оно! В мгновение ока наш калькулятор сложных процентов произведет за вас все необходимые вычисления и выдаст вам результаты.

Два основных результата:

- окончательный баланс , то есть общая сумма денег, которую вы получите после указанного периода, и

- общая сумма процентов , которая является общей суммой начисленных процентов.

Если вы установили поле дополнительного депозита, мы предоставили вам результаты за составной первоначальный остаток и составной дополнительный остаток .

Кроме того, мы также показываем вам их вклад в общую сумму процентов, а именно процентов на первоначальный остаток и процентов на дополнительный вклад .

Примеры сложных процентов

- Вы хотите понять уравнение сложных процентов?

- Вас интересуют подробности расчета сложной процентной ставки?

- Вам интересно, как работает наш калькулятор?

- Вам нужно знать, как интерпретировать результаты расчета сложных процентов?

- Вас интересуют все возможные варианты использования формулы сложных процентов?

Следующие примеры помогут вам ответить на эти вопросы. Мы верим, что после их изучения у вас не возникнет проблем с пониманием и практической реализацией сложных процентов.

Мы верим, что после их изучения у вас не возникнет проблем с пониманием и практической реализацией сложных процентов.

Пример 1 – базовый расчет стоимости инвестиций

Первый пример самый простой, в нем мы рассчитываем будущую стоимость первоначальных инвестиций.

Вопрос

Вы инвестируете 10 000 долларов на 10 лет по годовой процентной ставке 5%. Процентная ставка начисляется ежегодно. Какова будет стоимость ваших инвестиций через 10 лет?

Решение

Сначала определимся, какие значения даны и что нам нужно найти. Мы знаем, что вы собираетесь инвестировать $10,000 — это ваш начальный баланс P , а количество лет, на которое вы собираетесь инвестировать деньги — 10 . Более того, процентная ставка r равна 5% , а проценты начисляются ежегодно, поэтому м в формуле сложных процентов равно 1 .

Мы хотим рассчитать сумму денег, которую вы получите от этой инвестиции, то есть мы хотим найти будущую стоимость FV вашей инвестиции. 9(10*1) = 10 000 * 1,628895 = 16 288,95

9(10*1) = 10 000 * 1,628895 = 16 288,95

Ответ:

Стоимость ваших инвестиций через 10 лет составит 16 288,95 долларов США.

Ваша прибыль составит ФВ-П . Это 16 288,95 долларов США - 10 000,00 долларов США = 6 288,95 долларов США .

Учтите, что при вычислениях вы должны быть очень осторожны с округлением. Вы не должны делать слишком много до самого конца. В противном случае ваш ответ может быть неверным. Точность зависит от значений, которые вы вычисляете. Для стандартных расчетов должно быть достаточно шести знаков после запятой.

Пример 2 — комплексный расчет стоимости инвестиции

Во втором примере мы рассчитываем будущую стоимость первоначальной инвестиции, проценты по которой начисляются ежемесячно.

Вопрос

Вы инвестируете 10 000 долларов США по годовой процентной ставке 5%. Процентная ставка начисляется ежемесячно. Какова будет стоимость ваших инвестиций через 10 лет?

Решение

Как и в первом примере, сначала нужно определить значения. Начальный баланс 9120 = 10 000 * 1,647009 = 16 470,09

Начальный баланс 9120 = 10 000 * 1,647009 = 16 470,09

Ответ:

Стоимость ваших инвестиций через 10 лет составит 16 470,09 долларов США.

Ваша прибыль составит ФВ-П . Это 16 470,09 долларов США - 10 000,00 долларов США = 6 470,09 долларов США .

Вы заметили, что этот пример очень похож на первый? Собственно, разница только в частоте компаундирования. Обратите внимание, что только благодаря более частому начислению сложных процентов в этот раз вы заработаете на 181,14 доллара больше за тот же период! ( 6 470,09 долл. США - 6 288,95 долл. США = 181,14 долл. США )

Пример 3. Расчет процентной ставки инвестиции с использованием формулы сложных процентов

Теперь давайте попробуем задать другой тип вопроса, на который можно ответить, используя формулу сложных процентов. На этот раз потребуются некоторые базовые алгебраические преобразования. В этом примере мы рассмотрим ситуацию, в которой мы знаем начальный баланс, окончательный баланс, количество лет и частоту начисления сложных процентов, но нас просят рассчитать процентную ставку. Этот тип расчета может применяться в ситуации, когда вы хотите определить ставку, полученную при покупке и продаже актива (например, недвижимости), который вы используете в качестве инвестиции.

Этот тип расчета может применяться в ситуации, когда вы хотите определить ставку, полученную при покупке и продаже актива (например, недвижимости), который вы используете в качестве инвестиции.

Данные и вопрос

Вы купили оригинальную картину за 2000 долларов. Шесть лет спустя вы продали эту картину за 3000 долларов. Если предположить, что картина рассматривается как инвестиция, какую годовую ставку вы заработали?

Решение

Сначала определим заданные значения. Начальный баланс P составляет 2000 долларов США , а окончательный баланс FV составляет 3000 долларов США . Временной горизонт инвестиции 6 лет и частота вычислений 90,166667 – 1 = 1,069913 — 1 = 0,069913 = 6,9913%

Ответ

В этом примере вы заработали 1000 долларов США из первоначальных инвестиций в 2000 долларов США в течение шести лет, что означает, что ваша годовая ставка равна 6,9%.

Как видите, на этот раз формула не очень простая и требует много вычислений. Вот почему стоит протестировать наш калькулятор сложных процентов, который мгновенно решает те же уравнения, экономя ваше время и усилия.

Пример 4. Расчет времени удвоения инвестиций с использованием формулы сложных процентов

Вы когда-нибудь задумывались, сколько лет потребуется, чтобы ваши инвестиции удвоили свою стоимость? Помимо других своих возможностей, наш калькулятор может помочь вам ответить на этот вопрос. Чтобы понять, как это делается, давайте рассмотрим следующий пример.

Данные и вопрос

Вы положили 1000 долларов на свой сберегательный счет. Предположим, что процентная ставка равна 4%, и она начисляется ежегодно. Найдите количество лет, через которое первоначальный баланс удвоится. 9t

Чтобы найти t, нужно взять натуральный логарифм (ln) обеих сторон:

ln(2) = t * ln(1.04)

Итак,

t = ln(2) / ln(1,04) = 0,693147 / 0,039221 = 17,67

Ответ

В нашем примере требуется 18 лет (18 — ближайшее целое число, большее 17,67), чтобы удвоить первоначальные инвестиции.

Вы заметили, что в приведенном выше решении нам даже не нужно было знать начальный и конечный баланс инвестиции? Именно благодаря упрощению, которое мы сделали на третьем шаге ( Разделите обе стороны на P ). Однако при использовании нашего калькулятора сложных процентных ставок вам необходимо указать эту информацию в соответствующих полях. Не беспокойтесь, если вы просто хотите найти время, за которое данная процентная ставка удвоит ваши инвестиции, просто введите любые числа (например, 1 и 2 ).

Также стоит знать, что точно такие же расчеты могут быть использованы для расчета, когда инвестиции утроятся (или фактически умножатся на любое число). Все, что вам нужно сделать, это просто использовать другое кратное P на втором шаге приведенного выше примера. Вы также можете сделать это с помощью нашего калькулятора.

Таблица сложных процентов

Таблицы сложных процентов использовались каждый день, до эры калькуляторов, персональных компьютеров, электронных таблиц и невероятных решений, предоставляемых Omni Calculator 😂. Таблицы были разработаны, чтобы сделать финансовые расчеты проще и быстрее (да, действительно…). Они включены во многие старые финансовые учебники в качестве приложения.

Таблицы были разработаны, чтобы сделать финансовые расчеты проще и быстрее (да, действительно…). Они включены во многие старые финансовые учебники в качестве приложения.

Ниже вы можете увидеть, как выглядит таблица сложных процентов.

Используя данные таблицы сложных процентов, вы можете рассчитать окончательный баланс ваших инвестиций. Все, что вам нужно знать, это то, что столбец 9t для соответствующей процентной ставки (первая строка) и t (первый столбец). Таким образом, чтобы рассчитать окончательный баланс инвестиции, вам необходимо умножить начальный баланс на соответствующее значение из таблицы.

Обратите внимание, что значения из столбца Фактор текущей стоимости используются для вычисления текущей стоимости инвестиции, если известна ее будущая стоимость.

Очевидно, что это только базовый пример таблицы сложных процентов. На самом деле они обычно намного, намного больше, так как содержат больше периодов t различные процентные ставки r и различные частоты начисления процентов m . .. Вам пришлось перелистать десятки страниц, чтобы найти подходящее значение коэффициента составной суммы или коэффициента текущей стоимости.

.. Вам пришлось перелистать десятки страниц, чтобы найти подходящее значение коэффициента составной суммы или коэффициента текущей стоимости.

С новыми знаниями о том, как выглядел мир финансовых расчетов до Omni Calculator, нравится ли вам наш инструмент? Почему бы не поделиться им с друзьями? Сообщите им об Omni! Если вы хотите быть финансово грамотным, вы также можете попробовать другие наши финансовые калькуляторы.

Теперь, когда вы знаете, как рассчитывать сложные проценты, самое время найти другие приложения, которые помогут вам получить наибольшую прибыль от ваших инвестиций:

Чтобы сравнить банковские предложения, которые имеют разные периоды начисления сложных процентов, нам нужно рассчитать годовой доход в процентах. , также называемая эффективной годовой ставкой (EAR). Это значение говорит нам, какую прибыль мы заработаем в течение года. Самый удобный способ вычислить это — использовать калькулятор APY, который рассчитывает EAR исходя из процентной ставки и частоты начисления сложных процентов.

Если вы хотите узнать, сколько времени потребуется, чтобы что-то увеличилось на n%, вы можете использовать наш калькулятор правила 72. Этот инструмент позволяет вам проверить, сколько времени вам нужно, чтобы удвоить свои инвестиции, даже быстрее, чем калькулятор сложной процентной ставки.

Вас также может заинтересовать калькулятор выплат по кредитной карте, который позволяет оценить, сколько времени потребуется, чтобы полностью освободиться от долгов.

Еще одним интересным калькулятором является наш калькулятор ставки капитализации, который определяет норму прибыли от покупки вашей недвижимости.

Мы также предлагаем вам воспользоваться калькулятором лизинга, который поможет вам рассчитать ежемесячные и общие платежи по аренде.

Если вы хотите профинансировать покупку нового транспортного средства для отдыха (RV), наш кредитный калькулятор для RV поможет легко определить, какое предложение будет для вас лучшим.

Калькулятор амортизации позволяет использовать три различных метода для оценки скорости снижения стоимости вашего актива с течением времени.