Ипотека с завышением: Завышение стоимости квартиры при ипотеке

Завышение стоимости квартиры при ипотеке

Завышение стоимости квартиры при ипотеке

При покупке квартиры в ипотеку есть много важных нюансов, требующих особого внимания. Один из них — первоначальный взнос.

Одни покупатели пытаются честно на него накопить, другие — собираются взять потребительский кредит, не отдавая себе отчета, какую сумму придется ежемесячно отдавать, а кто-то ищет лазейки. Например, просит собственника недвижимости завысить цену приобретаемой квартиры.

Схема несложная: сумму в договоре нужно увеличить

на размер

первоначального взноса, который является условием предоставления банком кредита. Эту сумму покупатели

якобы передадут продавцу. А оставшуюся по договору (то есть реальную) стоимость квартиры

перечислит уже

банк после регистрации сделки. Законно ли это и чем рискуют стороны в данной схеме?

Давайте разбираться.

Зачем завышать стоимость квартиры собственнику?

Оформив ипотеку с завышением цены, покупатель кажется себе неуловимым гением: и первоначальный взнос не выплатил из своего кармана, и квартиру приобрел. Но при этом риски заключения такого договора купли-продажи велики.

Какие риски при завышении стоимости квартиры?

Покупатель в этой сделке выиграет, скорее всего, при любом раскладе. А вот продавец может попасть в неприятные ситуации. Вот основные риски.

1

Пустая трата времени

Как правило, еще до подписания договора купли-продажи

составляется предварительный договор. В соответствии с ним стороны обязуются заключить

в будущем основную сделку. Это делается для того, чтобы стороны не могли передумать продавать

или покупать конкретный объект недвижимости, а если такой эксцесс все же произойдет,

то предусмотреть в договоре санкцию или обратиться в суд за компенсацией.

Представьте ситуацию: вы связаны предварительным договором, в котором говорится, что покупатель передал вам часть денег за квартиру, что, конечно, не так. Банк дает лишь 80% от суммы, в которую квартиру оценивают эксперты.

Если данные оценщиков и данные в договоре будут сильно отличаться, то банк может отказать в предоставлении кредита. Неприятный сценарий, не правда ли?

2

Недействительность сделки и возврат средств

При стандартном подписании договора покупатель становится

новым собственником квартиры, а продавец получает оплату. Однако, если сделка заключена

с нарушением

закона и признана недействительной, то деньги придется возвращать. Квартиру, конечно, тоже

вернут, но

продавцу придется отдать, не ту сумму, которую он реально получил, а ту, что указана

в договоре.

Для уменьшения этого риска покупатель, вероятно, предложит дать расписку на разницу завышения стоимости: якобы эта сумма обратно им уже получена.

3

Налоги

Вы слышали о минимальном сроке владения жильем для продажи его без налога и декларации? Срок может составлять три года или пять лет в зависимости от того, когда было приобретено жилье. Если период меньше, то в соответствии с Налоговым Кодексом вам придется оплатить НДФЛ (налог на доходы физических лиц) в размере 13%, причем с суммы, написанной в договоре, а не с реально полученного вами дохода.

стоит ли связываться? — Полезные статьи от компании «Ипотека Live»

Статья подготовлена компанией Ипотека Live. Если требуется помощь в ипотеке, обращайтесь. Также Вы можете пройти экспресс-тест для оценки ваших шансов на ипотеку. Спасибо, полезного чтения.

Спасибо, полезного чтения.

Оставить заявку

Содержание:

- Как устроен механизм

- Риски покупателя

- Выгоды и риски продавца

- Нужно ли это банку?

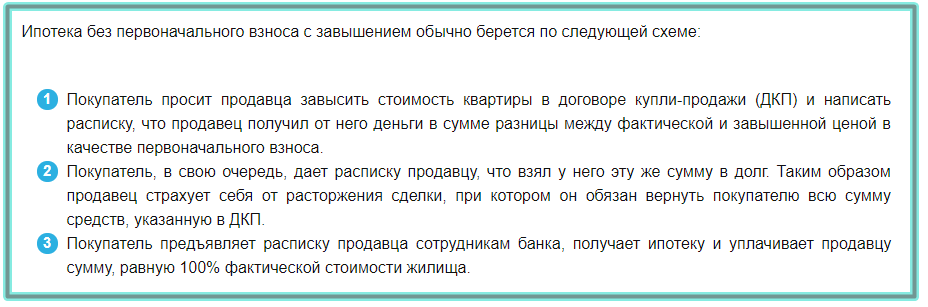

Специально для таких случаев можно использовать одну схему, в которой, кроме заемщика, участвует еще и продавец. Заключается она в завышении стоимости жилья для формальной оплаты первоначального взноса

Как устроен механизм

Предположим, заемщик без требуемой суммы первоначального взноса нашел нужную квартиру и обсудил с продавцом цену. После этого он договаривается, что эта сумма будет увеличена на сумму первоначального взноса. Если продавец соглашается, то покупатель пишет фиктивную расписку о получении всей суммы первоначального взноса, после чего еще одну расписку, что деньги на самом деле не передавались.

С этой распиской потенциальный заемщик обращается в банк, где просит выдать ему ипотечный кредит по завышенной стоимости. Если банк принимает положительное решение, то сумма в этом случае будет составлять 85-90% от завышенной стоимости квартиры (в зависимости от того, какой процент первоначального взноса был оплачен), что и будет составлять реальную полную стоимость квартиры. Эти деньги покупатель получает на свой счет, и тогда с ним полностью расплатились за приобретенную недвижимость, а значит, расписки можно уничтожать. Да и покупатель в восторге – жить есть где, теперь деньги будут выплачиваться за свое, а не за съемное жилье. Даже банк (при хорошем раскладе) будет в выигрыше: выдать увеличенную сумму ипотечного кредита платежеспособному и надежному покупателю и получать больше денег в качестве процентов – выгодная сделка. Вроде все довольны и в выигрыше, однако это только на первый взгляд.

Если банк принимает положительное решение, то сумма в этом случае будет составлять 85-90% от завышенной стоимости квартиры (в зависимости от того, какой процент первоначального взноса был оплачен), что и будет составлять реальную полную стоимость квартиры. Эти деньги покупатель получает на свой счет, и тогда с ним полностью расплатились за приобретенную недвижимость, а значит, расписки можно уничтожать. Да и покупатель в восторге – жить есть где, теперь деньги будут выплачиваться за свое, а не за съемное жилье. Даже банк (при хорошем раскладе) будет в выигрыше: выдать увеличенную сумму ипотечного кредита платежеспособному и надежному покупателю и получать больше денег в качестве процентов – выгодная сделка. Вроде все довольны и в выигрыше, однако это только на первый взгляд.

Риски покупателя

В этой схеме есть один узкий момент – это оценка. Для того, чтобы продать квартиру по завышенной цене, нужно, чтобы эта завышенная рыночная цена фигурировала в выводах, сделанных специалистами. И если договориться с кем-то с улицы еще возможно, но уговорить пойти на такой шаг представителей аккредитованной в банке оценочную компанию практически невозможно. Без этого вся четко выстроенная схема рушится, как карточный домик.

И если договориться с кем-то с улицы еще возможно, но уговорить пойти на такой шаг представителей аккредитованной в банке оценочную компанию практически невозможно. Без этого вся четко выстроенная схема рушится, как карточный домик.

Второй узкий момент – это сомнительная законность схемы. Если покупатель будет уличен в обмане, то он может быть занесен в черный список. Причем на это пойдет не только тот банк, куда он подавал документы, но и другие финансовые учреждения. Запись об обмане будет занесена также в Бюро кредитных историй. Из-за этого потенциальный заемщик не сможет претендовать на ипотеку в течение ближайших нескольких лет, а то и десятилетий. Ну и уголовную ответственность по факту мошенничества, если банк займет принципиальную позицию, никто не отменял.

Выгоды и риски продавца

Если вопрос о том, зачем это нужно покупателю, не стоит, поскольку ответ на него очевиден и понятен, то в ответе на вопрос, зачем это нужно продавцу, вопросов больше, чем ответов. Выгод у него немного, одна из которых – возможность продать свою недвижимость на рынке, на котором количество предложений значительно превышает спрос. Ну и просто желание помочь человеку, с которым его свела судьба, — других вариантов нет.

Выгод у него немного, одна из которых – возможность продать свою недвижимость на рынке, на котором количество предложений значительно превышает спрос. Ну и просто желание помочь человеку, с которым его свела судьба, — других вариантов нет.

Однако для того, чтобы не попасть в неприятную ситуацию и не остаться без квартиры и без денег, следует знать, чем же рискует продавец. Перечислим основные виды рисков.

- Давайте представим, что сделку признали недействительной. Тогда продавец получает назад свою квартиру, взамен должен вернуть деньги. Причем ту сумму, которая указана в договоре, а не ту, которую он реально получил. И любой суд обяжет его это сделать.

- Если продавец владеет квартирой меньше минимального срока, указанного в Налоговом Кодексе Российской Федерации, то ему придется заплатить 13% налога на доходы физических лиц. Причем ставкой для расчета налога будет сумма, указанная в договоре.

- Покупатель может после получения кредита в банке не рассчитаться с продавцом полностью, ведь расписка, что последний уже получил первоначальный взнос, имеется.

И даже наличие другой расписки, говорящей о том, что никто никому ничего не передавал, не будет веским аргументов в суде. А вот нотариально оформленная расписка в получении денег и расписка, что покупатель берет эти деньги в долг, выводит продавца из-под обвинения в мошенничестве, если все раскроется. Кроме того, с такой распиской легко обратиться в суд для защиты своих прав. Хотя вопрос взыскания денег с человека, у которого нет своего имущества, вряд ли решится положительно.

И даже наличие другой расписки, говорящей о том, что никто никому ничего не передавал, не будет веским аргументов в суде. А вот нотариально оформленная расписка в получении денег и расписка, что покупатель берет эти деньги в долг, выводит продавца из-под обвинения в мошенничестве, если все раскроется. Кроме того, с такой распиской легко обратиться в суд для защиты своих прав. Хотя вопрос взыскания денег с человека, у которого нет своего имущества, вряд ли решится положительно.

И даже наличие другой расписки, говорящей о том, что никто никому ничего не передавал, не будет веским аргументов в суде. А вот нотариально оформленная расписка в получении денег и расписка, что покупатель берет эти деньги в долг, выводит продавца из-под обвинения в мошенничестве, если все раскроется. Кроме того, с такой распиской легко обратиться в суд для защиты своих прав. Хотя вопрос взыскания денег с человека, у которого нет своего имущества, вряд ли решится положительно.

И даже наличие другой расписки, говорящей о том, что никто никому ничего не передавал, не будет веским аргументов в суде. А вот нотариально оформленная расписка в получении денег и расписка, что покупатель берет эти деньги в долг, выводит продавца из-под обвинения в мошенничестве, если все раскроется. Кроме того, с такой распиской легко обратиться в суд для защиты своих прав. Хотя вопрос взыскания денег с человека, у которого нет своего имущества, вряд ли решится положительно.Нужно ли это банку?

Многие заемщики на уровне сплетен передают друг другу информацию о том, что иногда финансовые учреждения предлагают своим клиентам подобный выход из ситуации. Понятное дело, не объявляя об этом на сайте, но давая понять будущему клиенту, что закроют на это глаза. И действительно, неужели банки готовы пойти на такое?

Ответ на этот вопрос зависит от положения финансового учреждения на рынке. Если речь идет о крупном системном банке, который специализируется на выплате ипотеки, участвует в государственных программах, дорожит своей репутацией, то он, скорее всего, в подобные схемы не захочет войти. Если, конечно, не вступит в силу пресловутый человеческий фактор. Если же речь идет о мелком банке, который испытывает недостаток выданных ипотечных кредитов, то вполне может быть, что устное подтверждение возможности подобной схемы от менеджера банка можно будет получить.

Если, конечно, не вступит в силу пресловутый человеческий фактор. Если же речь идет о мелком банке, который испытывает недостаток выданных ипотечных кредитов, то вполне может быть, что устное подтверждение возможности подобной схемы от менеджера банка можно будет получить.

Одним из главных рисков финансового учреждения является тот факт, что в случае реализации квартиры на рынке получить за нее всю стоимость, как указано в оценке, будет невозможно. А это означает прямые финансовые потери как минимум, а если история выплывает наружу, то и репутационные риски.

Вот почему, прежде чем предлагать подобную схему увеличения стоимости квартиры для ипотеки или соглашаться на нее, все сторонам сделки необходимо задуматься, стоит ли лично для них овчинка выделки, и только после этого давать свое согласие на участие в сделке.

Как справиться с дорогой ипотекой

2 августа 2022 г.

Ваш дом должен быть вашим убежищем. Это должно быть безопасное место для отдыха после утомительного рабочего дня. Но если вы имеете дело с дорогой ипотекой, вы не сможете расслабиться, поскольку изо всех сил пытаетесь выплачивать свои ежемесячные платежи.

Но если вы имеете дело с дорогой ипотекой, вы не сможете расслабиться, поскольку изо всех сил пытаетесь выплачивать свои ежемесячные платежи.

Волноваться или паниковать каждый раз, когда вам нужно платить по ипотеке и другим расходам, — не лучший образ жизни. К счастью, есть способы справиться с дорогостоящей ипотекой, и они включают в себя следующее:

- Обратитесь за помощью к специалисту

Если вы не уверены в своих возможностях при выплате дорогой ипотеки, не стесняйтесь обратиться за помощью к специалисту. Эксперты по кредитам, такие как Security America Mortgage и аналогичные поставщики, могут предложить практический и индивидуальный подход, чтобы помочь вам получить доступ к наилучшей возможной ипотечной сделке. Это особенно верно, если вы ветеран или военнослужащий. Поэтому вместо того, чтобы беспокоиться о ежемесячных платежах, обратитесь за помощью к кредитным экспертам.

2. Рассмотрите возможность выплаты только процентов

Рассмотрите возможность выплаты только процентов

Если вы хотите избежать дорогостоящих платежей по ипотеке, рассмотрите возможность выплаты только процентов, которая обеспечивает более доступный ежемесячный платеж. Это также идеально подходит для тех, кто имеет хороший кредит и достаточные активы.

Как правило, сделка только под проценты работает, требуя от домовладельцев выплаты процентов, а не основной суммы заемных денег. Однако, как только срок вашего кредита заканчивается, вам необходимо погасить его путем рефинансирования, продажи вашей собственности или использования ваших сбережений для сохранения вашей собственности. Часто структурированная как ипотека с регулируемой процентной ставкой, сделка только по процентам имеет сроки, которые длятся до 10 лет.

3. Измените свой кредит

Если вы столкнулись с финансовыми трудностями, вы можете проконсультироваться со своим ипотечным кредитором, чтобы изменить свой кредит. Другие кризисы, такие как потеря работы, могут быть причиной для кредиторов реструктурировать ваш кредит, чтобы сделать ваши ежемесячные платежи по ипотеке более доступными.

Другие кризисы, такие как потеря работы, могут быть причиной для кредиторов реструктурировать ваш кредит, чтобы сделать ваши ежемесячные платежи по ипотеке более доступными.

Несмотря на то, что вам не нужно быть по умолчанию, чтобы заставить его работать, это часто не гарантируется и является рискованной игрой. Вы также можете принять превентивные меры, заранее изменив свой кредит, если вы знаете, что потеряете высокий доход в будущем. Более того, вам, возможно, придется поработать и попробовать с вашим кредитором вместо того, чтобы не выполнять обязательства и иметь дело со всем процессом модификации кредита.

4. Переплачивайте, когда это возможно

Вы можете успешно справиться с дорогой ипотекой, если будете делать переплаты, когда это возможно. Например, если процентные ставки в этом месяце низкие, лучше всего заплатить больше, чем ваш ежемесячный платеж. Платя больше по ипотеке, вы окажетесь в отличном положении, как только процентные ставки вырастут, а ваши дорогостоящие ежемесячные платежи начнут страдать.

Однако, прежде чем рассматривать переплату, сначала поговорите со своим кредитором, чтобы узнать, предусмотрены ли штрафы за переплату. Убедитесь, что нет других дорогих кредитных карт или кредитов, с которыми нужно разобраться в первую очередь. Кроме того, если у вас есть фонд на черный день для решения каких-либо проблем, вы можете начать использовать его для погашения ежемесячной ипотеки.

5. Продление срока кредита

Продление срока кредита может помочь вам погасить ипотечный кредит. Например, если вы выплачивали 30-летнюю ипотеку в течение десяти или более лет, рефинансирование вашего существующего остатка на еще один 30-летний срок кредита может помочь сократить ваши платежи. Если ставки ниже, ваши платежи также станут более доступными.

К сожалению, недостатком продления срока кредита является то, что вам придется добавить еще несколько лет к периоду погашения. Но если вы считаете, что не можете позволить себе выплаты по ипотечному кредиту на 20 или 15 лет, продление срока кредита до 30 лет поможет вам получать больше сбережений каждый месяц, даже если ваши процентные ставки увеличатся.

6. Ищите более дешевую страховку домовладельца

Если страховой полис вашего домовладельца является частью вашего ежемесячного платежа по ипотеке, рассмотрите возможность поиска более дешевых вариантов, чтобы уменьшить расходы по ипотеке. Для этого поспрашивайте или сделайте покупки в Интернете. Несмотря на то, что вы можете выбирать из бесчисленного множества вариантов, выберите страховую компанию, которая предложит вам доступную страховку домовладельца без каких-либо скрытых платежей.

7. Заставьте вашу собственность работать на вас

Если в вашем доме есть дополнительное пространство, вы можете сдать его в аренду. Этот подход может иметь значение при оплате дорогой ипотеки, обслуживания, расходов на страхование и налогов. Однако это решение может работать только в том случае, если вы выберете надежного арендатора.

Помимо разрешения другим людям арендовать ваше дополнительное пространство, вы также можете обозначить его как свой домашний офис. Вы можете вычесть это место из своей налоговой декларации, если оно используется исключительно для вашего бизнеса.

Вы можете вычесть это место из своей налоговой декларации, если оно используется исключительно для вашего бизнеса.

Заключение

Если вы являетесь домовладельцем и ваши платежи по ипотеке слишком высоки, не нужно паниковать. Когда ваши проблемы с выплатами по ипотеке становятся бременем, помните об описанных выше стратегиях, чтобы сократить ежемесячные платежи. После того, как все сделано правильно, вы можете успешно справиться с вашей дорогостоящей ипотекой. Просто не забудьте взвесить все за и против каждого доступного варианта, чтобы принять взвешенное решение.

Стоимость расчетных услуг завышена? — Ипотечный профессор

6 июля 1998 г., пересмотрено 14 марта 2011 г., 8 апреля 2015 г.

«При недавней покупке дома я купил право собственности, имущественный риск и

полисы ипотечного страхования от 3 разных компаний, которых я не делал

знаете, по ценам, данным мне моим кредитором. Судя по

обстоятельств, я предполагаю, что я был завышен. Я прав?»

Судя по

обстоятельств, я предполагаю, что я был завышен. Я прав?»

Доказать невозможно, но ваша догадка почти наверняка верна. Компании, у которых вы приобрели эти услуги, должны были конкурировать за рефералов от вашего кредитора, который поднял цену для вас. Этот называется «извращенной конкуренцией».

Автомобильный рынок в комплекте Рынок

Подумайте, что произошло бы, если бы автомобили продавались как ипотечные кредиты. Когда ты спрашивал цену, дилер говорил «это цена кузова и только мотор. Система трансмиссии, шины, электрическая система и обивка должна быть приобретена у «A», «B», «C» и «D». Цена, которую вы оплата при доставке будет включать платежи этим другим 4 фирмам, и прямо сейчас мы можем только дать оценку того, что эти платежи будут быть.»

Результатом этого почти наверняка будет увеличение общего

цена автомобиля. Если производитель автомобиля предоставил только

шасси и мотора, стало бы безразлично к ценам на

другие компоненты, потому что потребитель будет покупать их у других

фирмы. Вместо этого производитель автомобилей (или его дилеры)

стимул использовать свой доступ к потребителю для сбора рекомендательных вознаграждений

от производителей комплектующих. Производители комплектующих будут конкурировать

за рефералов, что повысит реферальные сборы, а вместе с ними и цены

оплачивается потребителем.

Вместо этого производитель автомобилей (или его дилеры)

стимул использовать свой доступ к потребителю для сбора рекомендательных вознаграждений

от производителей комплектующих. Производители комплектующих будут конкурировать

за рефералов, что повысит реферальные сборы, а вместе с ними и цены

оплачивается потребителем.

На самом деле, производители автомобилей комплектуют все компоненты, продавая полный автомобиль по единой цене. Чтобы продать им, компонент производители должны конкурировать по цене и качеству, а не реферальные сборы. Конкуренция среди автопроизводителей заставляет они передают большую часть выгоды потребителю.

Жилищный кредит Рынок является разделенным рынком

Напротив, ипотечный заемщик должен отдельно заключать сделки с поставщиками сопутствующих услуг,

как вы сделали. И сущности, которые контролируют доступ к потребителю —

кредитор, маклер по недвижимости или и то, и другое — у них нет стимула давить

цены на комплектующие услуги потребителю. Наоборот, эти

субъекты заинтересованы в использовании своей рыночной власти в собственных интересах,

взимая плату за рефералов или множеством других способов. Перед прохождением

Закон о процедурах расчетов с недвижимостью от 19 года74 («RESPA»), реферальные сборы

получили широкое распространение в промышленности. В то время как RESPA сделал прямой

уплата реферальных сборов незаконна при сделках с недвижимостью, она не

устранить их.

Наоборот, эти

субъекты заинтересованы в использовании своей рыночной власти в собственных интересах,

взимая плату за рефералов или множеством других способов. Перед прохождением

Закон о процедурах расчетов с недвижимостью от 19 года74 («RESPA»), реферальные сборы

получили широкое распространение в промышленности. В то время как RESPA сделал прямой

уплата реферальных сборов незаконна при сделках с недвижимостью, она не

устранить их.

Слабость подхода REPSPA заключается в том, что он не меняет

основные рыночные стимулы. В то время как RESPA устранил явный

оплата реферального вознаграждения, менее щепетильные все же делают это под

стол. Более щепетильные ищут альтернативные методы ведения бизнеса, которые

позволить им получать прибыль от направления клиентов к стороннему сервису

поставщиков, оставаясь при этом в рамках закона. Это создало хорошую жизнь

для юристов RESPA, но нормативный кошмар для всех остальных

включая осажденный Департамент жилищного строительства и городского развития

который должен управлять RESPA.

Предлагаемый подход к добровольному объединению

Даже если бы RESPA работала идеально, кредиторы и маклеры по недвижимости были бы безразличны к ценам, которые потребители платят за третью сторону Сервисы. Использование угрозы штрафов для изъятия прибыли из рекомендации обходятся дорого и неэффективно.

Для развития конкуренции в интересах потребителя требуется тот же подход к комплексному продукту, который работает на автомобильном рынке. Кредиторы должны быть уполномочены объединять все услуги, связанные с сделки с недвижимостью и продать их в пакете. Если бы кредиторы конкурировали для клиентов, назначая цены на весь пакет услуг, они будет агрессивно торговаться со сторонними поставщиками услуг за максимально низкие цены. И конкуренция между кредиторами заставит их передать преимущества потребителям.

В 2002 г. в пакет предложений по реформе HUD включил авторизацию

кредиторам и другим лицам предлагать заемщикам полные (или почти полные)

пакеты кредитов и расчетных услуг по единой цене.