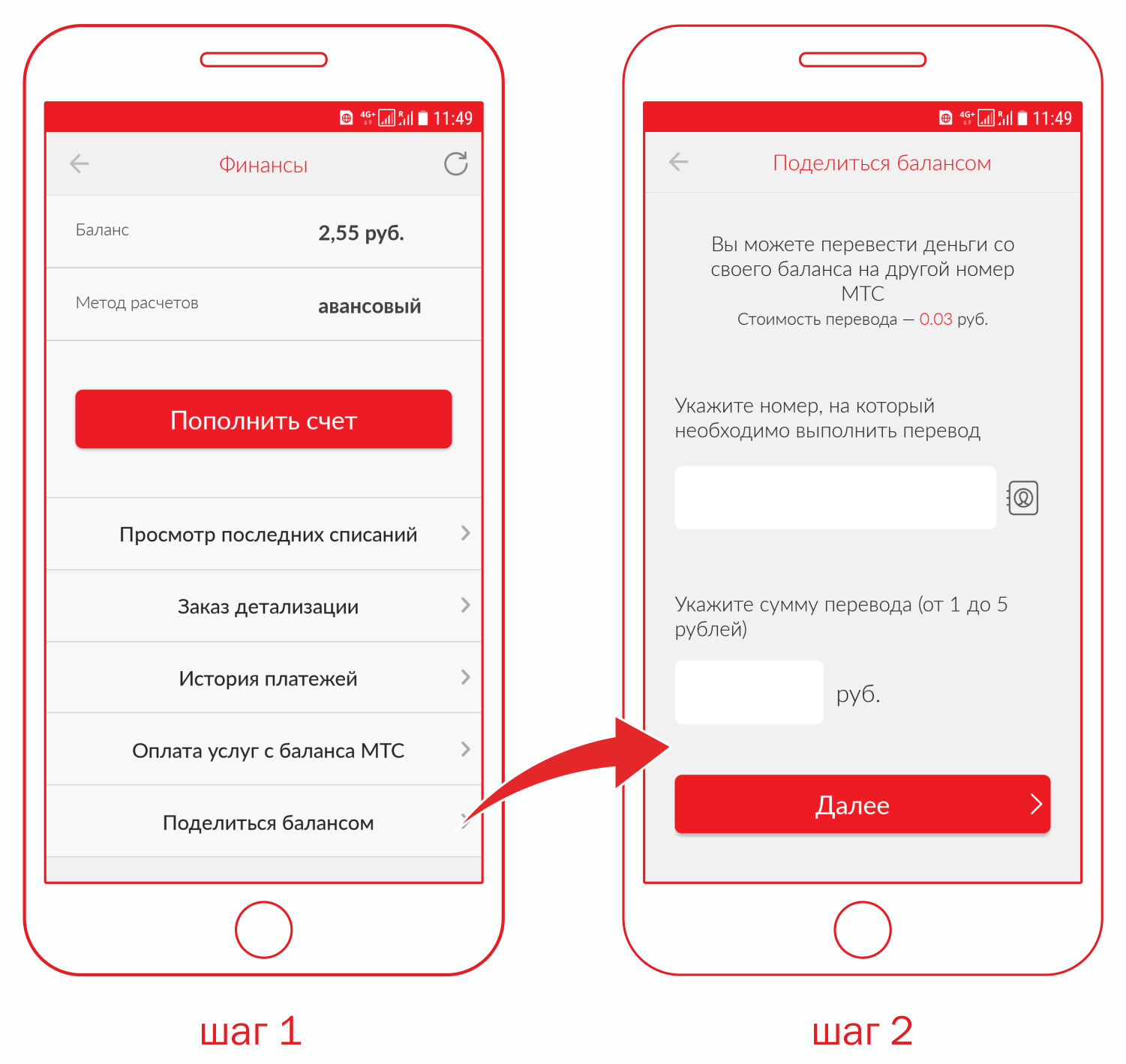

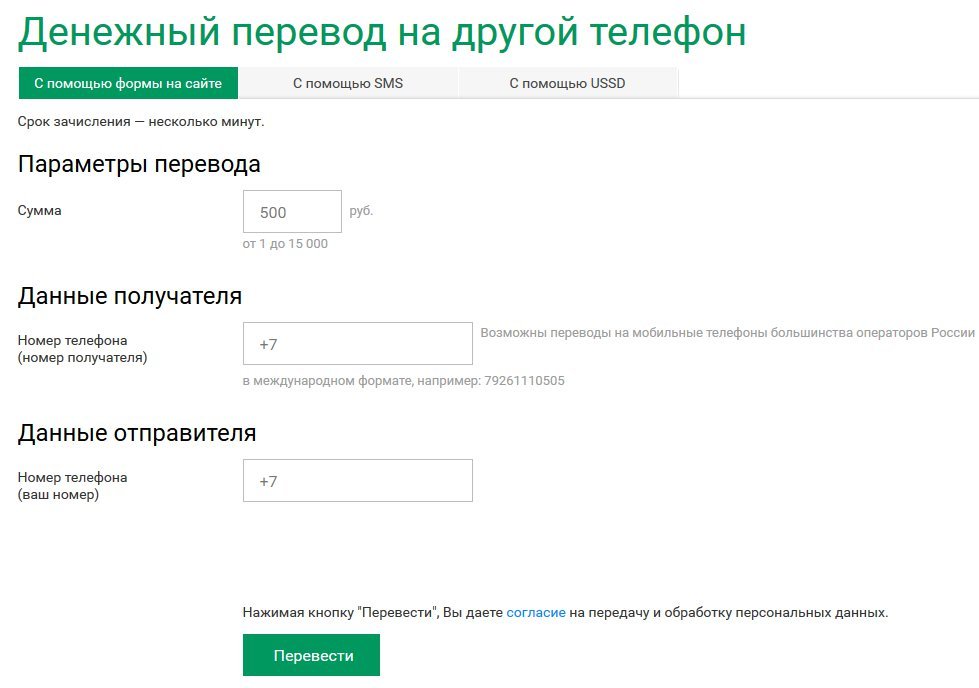

Как перевести с баланса на баланс: Как отправить деньги с одного телефона на баланс другого

«МегаФон Тоҷикистон» — Управление счетом и контроль баланса

«МегаФон Тоҷикистон» — Управление счетом и контроль балансаУслуга USSD-Деньги – это перевод средств между счетами абонентов, обеспечивающий простой и удобный способ одному абоненту пополнить баланс другого абонента путем набора USSD — команды.

Возможность перевода средств со счета на счет упрощает для абонентов процедуру пополнения счета детям, родственникам, друзьям, знакомым, в том числе абонентам проживающим в районах, где затруднен прием платежей традиционными средствами.- Сервис предоставляется бесплатно

Как активировать?

- Для того, чтобы активировать услугу для дальнейшего пользования, абоненту необходимо подключить услугу, набрав следующую USSD-команду *513*PUK1# кн.вызова.

Например: *513*12345678# вызов

где:

Номер 12345678 – это PUK1 абонента, который хочет активировать услугу «USSD-деньги»

Как переводить денежные средства?

Для перевода денежных средств абоненту необходимо набрать следующую USSD-команду:

-

Например: *512*10*907700500# кнопка вызова

где:

-

10 — сумма перевода в сомони (с НДС и акцизом)

907700500 — номер абонента, которому переводятся средства

После набора USSD-команды, на экране телефона абонента всплывает следующий текст:

Подтвердите перевод 10 сомони абоненту 992907700500. Наберите *512*ХХХХ# вызов.

где:

-

ХХХХ – является 4-х значным уникальным случайным кодом, генерирующимся автоматически (отправляется в виде SMS — сообщения)

Как подтвердить перевод?

Для подтверждения перевода денежных средств, абоненту необходимо набрать следующую USSD-команду:

Для отключения услуги абоненту необходимо набрать следующую USSD-команду *513*0# кн.

где:

-

команда 0 – является командой отключения услугу «USSD-деньги»

- Услуга предоставляется, для всех коммерческих абонентов со статусом «Физического лица».

- Минимальный размер разового перевода – 1 сомони

- Максимальный размер разового перевода – 100 сомони

- Максимальный размер перевода в сутки — 500 сомони

- Минимальный остаток средств на счёте, с которого производится перевод средств составляет 5 сомони

- Количество переводов средств с одного лицевого счета в рамках 500 сомони неограниченно.

© 2019 © ЗАО «ТТ мобайл» (МегаФон Тоҷикистон) megafon.tj

Здравствуйте.

Могу ли я Вам помочь?

Как перевести деньги, находящиеся на счете Skype, с одной учетной записи Skype на другую?

Как перевести деньги, находящиеся на счете Skype, с одной учетной записи Skype на другую? | Поддержка Skype Вернуться к результатам поискаЕсли у вас несколько учетных записей Skype, то вы можете отправлять себе деньги с любого своего счета Skype в качестве подарка. Для этого прежде всего добавьте себя в качестве контакта.

- Войдите в учетную запись, которые необходимо отправить кредита, а затем отправьте запрос контакта с учетной записью, необходимо отправить кредит из.

- Используйте ссылку Отправить деньги со счета Skype для входа в систему с помощью учетной записи, с которой вы хотите отправить деньги.

- Найдите учетную запись, на которую вы отправляете деньги, выберите сумму, выберите открытку, затем нажмите кнопку Подтвердить выбор.

Кредит Скайп отправляется непосредственно в свою учетную запись.

ВНИМАНИЕ! Эта статья переведена с помощью средств машинного (автоматического) перевода, а не человеком. Дополнительные сведения см в следующей статье. В Skype машинный перевод используется для предоставления статей службы поддержки и справки на дополнительных языках. При этом автоматически переведенные статьи могут содержать ошибки, а также синтаксические и грамматические неточности, аналогичные тем, которые допускают носители других языков. Skype не несет ответственности за неточности, ошибки и ущерб, вызванные некачественным переводом или его использованием клиентами.

Дополнительные сведения см в следующей статье. В Skype машинный перевод используется для предоставления статей службы поддержки и справки на дополнительных языках. При этом автоматически переведенные статьи могут содержать ошибки, а также синтаксические и грамматические неточности, аналогичные тем, которые допускают носители других языков. Skype не несет ответственности за неточности, ошибки и ущерб, вызванные некачественным переводом или его использованием клиентами.

См. исходный текст на английском языке: FA345

Статьи на эту тему

Дополнительные ресурсы

Была ли эта статья полезной? Да Нет

Как мы можем улучшить ее?

Важно! Не указывайте личные или идентификационные данные.

Отправить Нет, спасибо

Благодарим вас за отзыв.

https://go.skype.com/myaccount https://go.skype.com/logoutBALANCE — Перевод на русский

EnglishLast month scientists reported the entire continent is now in negative ice balance.

В прошлом месяце ученые сообщили, что на всём континенте соотношение льда стало негативным.EnglishIt will take elders’ voices from the far corners of the world to call the world into balance.

Придётся собрать голоса старейшин со всех концов света, чтобы призвать мир к гармонии.EnglishIn particular, I decided I would try to address the thorny issue of work-life balance.

EnglishOn a more serious note, in all of science we’re looking for a balance between data and theory.

EnglishFrom time to time, Google might tweak your AdWords balance.

Время от времени Google может изменять остаток в вашем аккаунте AdWords.EnglishWith innovations like the Great Western, we can stretch that balance to the absolute limit.

С инновациями, такими как Большая западная железная дорога, мы можем довести этот баланс до предела. EnglishNow to move and to balance, Rezero needs to turn the ball. Чтобы двигаться и балансировать, Резеро нужно поворачивать шар.EnglishSo I don’t know what the balance is, but I think sharks have got more right to be fearful of us than we have of them.

EnglishAnd then I lost my balance, and I’m propped up against the wall.

А потом я потеряла равновесие и оперлась о стену.EnglishLet me first explain how Rezero actually keeps his balance.

Сначала позвольте объяснить, как Резеро балансирует. EnglishAnd I realize that my life is completely out of balance. Я поняла, что моя жизнь совершенно лишена равновесия.EnglishAnd the sphere has that balance property that it always sort of stays still and looks the same from every direction.

К тому же сфера обладает равновесием: она всегда остается неподвижной и выглядит одинаково со всех сторон.

EnglishAnd in these situations, angiogenesis is out of balance.

При этих условиях ангиогенез нарушен.Englishbasic balance of payments

базисные основные статьи платёжного баланса, сальдо платёжного баланса по основным операциям Englishbasic balance of payments базисные основные статьи платежного баланса, сальдо платежного баланса по основным операциямEnglishclassified trial balance

систематизированный предварительный баланс с группировкой статей по форме финансового отчётаEnglishclassified trial balance

систематизированный предварительный баланс с группировкой статей по форме финансового отчета Нам нужно понять красоту равновесия.

Нам нужно понять красоту равновесия.Как перевести деньги с Yota на карту: на примере сбербанка

17.01.2018

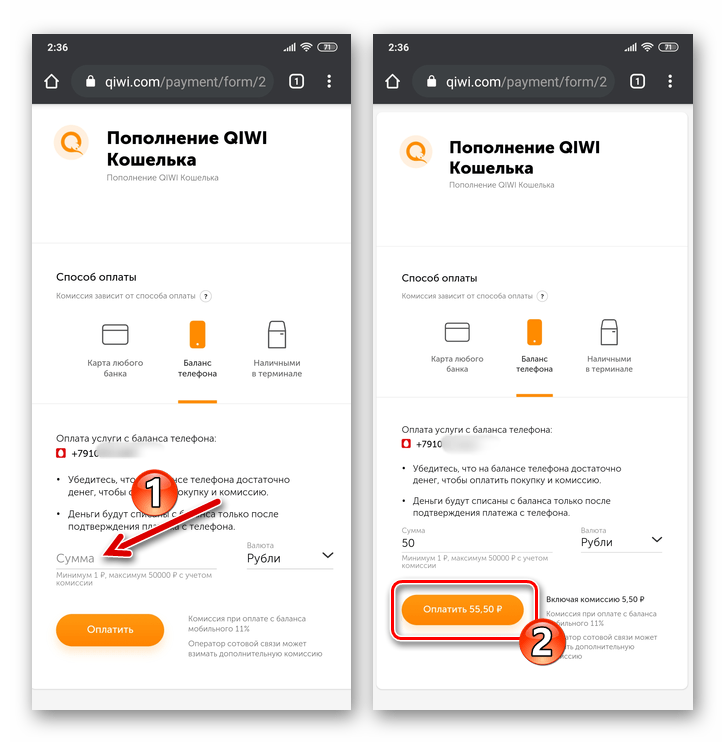

Развивающийся оператор Yota на данный момент предоставляет услуги мобильной связи и интернета. Компания всячески развивает свой официальный сайт, добавляя новые возможности и функции для своих абонентов. На данный момент вы можете за пару кликов пополнить баланс номера.

Однако перевести средства с баланса на другие ресурсы с помощью функционала официального сайта или приложения у вас не получится. Давайте разберемся, как перевести деньги с Yota на карту и с помощью каких сервисов это возможно осуществить.

Когда появится перевод денег с Yota?

У абонентов имеются разные причины для вывода денег с баланса:

- ошибка при пополнении. Пользователь вносит сумму, превосходящую ежемесячную абонентскую плату;

- желание оплатить другие услуги;

- вывод денег по причине отказа от услуг Yota.

Во всех случаях вам необходимо перевести с Йоты на карту или электронный кошелек (например Qiwi). Дело в том, что на данный момент на официальном сайте раздел «Легкий платеж» не функционирует. В будущем компания обещает добавить поддержку переводов.

Как перевести деньги с Йота на карту Сбербанка?

Поскольку официального способа перевести деньги на карту не существует, приходится искать обходные пути.

В интернете можно найти ряд сервисов, которые позволяют осуществлять перевод с мобильного номера одного оператора на номера других операторов.

Однако до сих пор не существует подобного сервиса для Йота. Поэтому единственный способ перевести внесенные средства обратно – это обращение в службу поддержки. Для этого выполните следующие действия:

- в браузере откройте официальный сайт Yota.

ru;

ru; - перейдите в раздел «Поддержка», который находится в верхней строке меню;

- в браузере откройте официальный сайт Yota.

ru;

ru;- выберите устройство со счета которого хотите вывести средства;

- далее перейдите в подраздел «Баланс и оплата»;

- выберите вопрос «Вернуть средства со счета»;

- Здесь вы увидите подробную инструкцию.

Чтобы осуществить обратный перевод денег с Йоты на карту Сбербанка, вам нужно явиться в точку обслуживания с паспортом и платежным документом. Вам выдадут бланк заявления на возврат средств. Вы также должны предоставить все реквизиты карты, на которую необходимо осуществить перевод. Компания должна отправить деньги на ваш счет в течение 30 дней.

Не забудьте прочитать наш детальный гайд по переводу денег с Йоты на счет Мегафона.

Также вы можете обратиться в интерактивный чат службы поддержки на сайте со своей просьбой. Сотрудники компании отвечают оперативно и подробно.

Понравилась статья? Поделитесь с друзьями!

Ещё по теме

Пополнить баланс картой — легко и просто в два клика!

Москва и область

Санкт-Петербург и область

а

Алтайский край

Амурская область

Архангельская область

Астраханская область

б

Белгородская область

Брянская область

в

Владимирская область

Волгоградская область

Вологодская область

Воронежская область

е

Еврейская АО

з

Забайкальский край

и

Ивановская область

Иркутская область

к

Калининградская область

Калужская область

Камчатский край

Кемеровская область

Кировская область

Костромская область

Краснодарский край (кроме Сочи)

Краснодарский край (Сочи)

Красноярский край

Крым

Курганская область

Курская область

л

Липецкая область

м

Магаданская область

Мурманская область

н

Ненецкий АО

Нижегородская область

Новгородская область

Новосибирская область

о

Омская область

Оренбургская область

Орловская область

п

Пензенская область

Пермский край

Приморский край

Псковская область

р

республика Адыгея

республика Алтай

республика Башкортостан

республика Бурятия

республика Дагестан

республика Ингушетия

республика Кабардино-Балкария

республика Калмыкия

республика Карачаево-Черкесия

республика Карелия

республика Коми

республика Марий Эл

республика Мордовия

республика Саха (Якутия)

республика Северная Осетия-Алания

республика Татарстан

республика Тыва

республика Удмуртия

республика Хакасия

республика Чечня

республика Чувашия

Ростовская область

Рязанская область

с

Самарская область

Саратовская область

Сахалинская область

Свердловская область

Севастополь

Смоленская область

Ставропольский край

т

Тамбовская область

Тверская область

Томская область

Тульская область

Тюменская область

у

Ульяновская область

х

Хабаровский край

Ханты-Мансийский АО

ч

Челябинская область

Чукотский АО

я

Ямало-Ненецкий АО

Ярославская область

Вывод средств с баланса аккаунта | REG.

RU

RUВозврат средств — это процесс, при котором денежные средства возвращаются на баланс аккаунта при отказе от услуг или невозможности их оказать. Такие средства можно потратить на другие услуги или вывести их из REG.RU.

Для вывода средств с баланса необходимо оформить заявку в Личном кабинете. Эта инструкция вам подойдёт, если:

- вы самостоятельно пополнили баланс аккаунта,

- средства вернулись на баланс аккаунта после отказа от услуги,

- средства вернулись на баланс аккаунта после невозможности оказать услуги.

Форма заявки доступна сразу, если оплата производилась через:

Форма станет доступна через 14 дней после зачисления, если оплата производилась следующими способами: наличными в РФ и СНГ, Samsung Pay, Apple Pay, Альфа-клик, Сбербанк Онлайн, QIWI-кошелёк. При этих способах оплаты вывести средства можно только на банковский счёт физического лица.

Минимальная сумма для вывода средств через заявку — 1 копейка. Также вы можете оформить возврат по письменному заявлению. Отправить оригинал заявления можно по почте или через ЭДО.

Как заполнить заявку на вывод средств?

Для физ. лиц

Для юр. лиц

Обратите внимание: вывести средства можно только, если у вас заполнены «Контакты владельца аккаунта».

Перейдите в Личный кабинет.

Кликните на аккаунт и в выпадающем списке выберите Баланс:

Нажмите Вывести средства:

Во всплывающей шторке выберите Банковский счёт физического лица:

Укажите сумму для вывода, ФИО получателя, загрузите скан-копии страниц паспорта и заполните обязательные поля. Затем нажмите Создать заявку. Сумма к выводу будет заморожена на балансе в момент создания заявки. Важно: Обязательно приложите скан-копии страниц паспорта, иначе заявка не будет сформирована.

Скачайте заявление.

Подпишите и загрузите скан или фото заявки на вывод средств и нажмите Отправить:

Подпишите и загрузите скан или фото заявки на вывод средств и нажмите Отправить:

Подпишите и загрузите скан или фото заявки на вывод средств и нажмите Отправить:Отправить заявление можно в течение 7 календарных дней после создания заявки. Чтобы продолжить процедуру вывода средств в другое время, нажмите Загрузить позже.

Готово, средства будут возвращены вам на банковский счёт в течение 14 дней с момента формирования заявки.

Обратите внимание, при выводе средств на банковский счёт юридического лица должны быть заполнены «Контакты владельца аккаунта».

Перейдите в Личный кабинет.

Кликните на аккаунт и в выпадающем списке выберите Баланс:

Нажмите Вывести средства:

Во всплывающей шторке выберите Банковский счёт юридического лица:

Ознакомьтесь с доступной суммой для вывода, заполните обязательные поля. Нажмите Создать заявку:

Скачайте заявление, подпишите и загрузите скан или фото заявки на вывод средств. Бюджетным организациям в банковских реквизитах нужно указать КБК и ОКТМО. Нажмите Отправить. Сумма к выводу будет заморожена на балансе в момент создания заявки:

Чтобы продолжить процедуру вывода средств в другое время, нажмите Загрузить позже.

Готово, средства будут возвращены вам на банковский счёт.

Обратите внимание, средства будут выводиться только на ту карту, через которую производились перечисления в пользу REG.RU. Если с момента оплаты прошло более 350 дней, деньги можно вывести только на банковский счёт физического лица.

Для вывода средств:

- 1. Перейдите в Личный кабинет.

- 2.

Кликните на аккаунт и в выпадающем списке выберите Баланс:

- 4.

Во всплывающей шторке выберите Банковская карта:

- 5.

Укажите сумму вывода. Нажмите Создать заявку. Сумма к выводу будет заморожена на балансе в момент создания заявки:

org/HowToStep»>

3.

org/HowToStep»>

3.Нажмите Вывести средства:

Готово, средства будут возвращены вам на карту в течение 14 дней с момента формирования заявки.

Обратите внимание, средства выводятся на тот кошелёк ЮMoney, с которого производилась оплата. Если с момента оплаты прошло более 350 дней, деньги можно вывести только на банковский счёт физического лица.

Для вывода средств:

- 1. Перейдите в Личный кабинет.

- 2.

Кликните на аккаунт и в выпадающем списке выберите Баланс:

- 3.

Нажмите Вывести средства:

- 4.

Во всплывающей шторке выберите ЮMoney:

- 5.

Укажите сумму вывода. Нажмите Создать заявку. Сумма к выводу будет заморожена на балансе в момент создания заявки:

Готово, средства будут перечислены вам в течение 14 дней с момента формирования заявки.

Обратите внимание, средства выводятся только на тот WebMoney-кошелёк, с которого производилась оплата. Если с момента оплаты прошло более 350 дней, деньги можно вывести только на банковский счёт физического лица

- 2.

Кликните на аккаунт и в выпадающем списке выберите Баланс:

- 3.

Нажмите Вывести средства:

- 4.

Во всплывающей шторке выберите WebMoney:

- 5.

Укажите сумму вывода. Нажмите Создать заявку. Сумма к выводу будет заморожена на балансе в момент создания заявки:

org/HowToStep»>

1.

Перейдите в Личный кабинет.

org/HowToStep»>

1.

Перейдите в Личный кабинет.Готово, средства будут перечислены вам в течение 14 дней с момента формирования заявки.

Обратите внимание, средства выводятся только на тот аккаунт, с которого производилась оплата. Если с момента оплаты прошло более 180 дней, деньги можно вывести только на банковский счёт физического лица

Для вывода средств:

- 1. Перейдите в Личный кабинет.

- 2.

Кликните на аккаунт и в выпадающем списке выберите Баланс:

- 3.

Нажмите Вывести средства:

- 4.

Во всплывающей шторке выберите PayPal:

- 5.

Укажите сумму вывода. Нажмите Создать заявку. Сумма к выводу будет заморожена на балансе в момент создания заявки:

Готово, средства будут возвращены вам в течение 14 дней с момента формирования заявки.

Другие инструкции по выводу средств из REG.RU:

Помогла ли вам статья?69 раз уже помогла

Часто задаваемые вопросы

Какими командами на телефоне можно воспользоваться, чтобы быстро управлять информацией по номеру?

USSD поможет быстро получить любую информацию по Вашему номеру, запросить продление интернета или заблокировать sim-карту.

Подробнее →

Как заказать детализацию в Личном кабинете?

Хотите быть в курсе всех расходов на связь? Воспользуйтесь услугой «Детализация», и у вас всегда будет полная информация о том, на что уходят средства с баланса вашего…

Подробнее →

Как открыть доступ к международной связи и подключить международный роуминг?

Подробнее →

Как подключить eSIM?

eSIM — это микрочип, который уже встроен в устройство при производстве. В него можно грузить информацию от любого оператора. eSIM защищает важную информацию: все данные блокируются с телефоном.

Подробнее →

Зачем вносить персональные данные?

Закон обязывает операторов идентифицировать клиентов — обеспечивать достоверность и полноту данных договора на оказание услуг связи.

Данным Законом вносятся значительные изменения в порядок …

Подробнее →

Как вернуть излишне перечисленные средства со счета пользователя?

Чтобы вернуть излишне перечисленные средства, Вам необходимо выполнить следующие условия:

Подробнее →

Как сменить номер без потери контактов?

Для таких ситуаций у нас есть бесплатная услуга “Легкий шаг”.

Если Вы подключаете новый номер и хотите оповестить об этом всех знакомых, Вы можете обратиться в наш центр поддержки клиентов …

Подробнее →

Что такое «Живой ноль»?

Живой ноль — это автоматическая услуга пользователей с предоплатной системой расчетов, которая помогает оставаться на связи даже при минусовом балансе. С живым нулем при минусовом балансе доступны…

Подробнее →

Какие есть способы пополнения счета?

Моментальное пополнение баланса номера через наших партнеров.

Подробнее →

Как оплатить парковку?

«Авансовый счет» позволяет совершать переводы и расплачиваться за услуги с мобильного телефона

Подробнее →

Как перевести свой номер в компанию «Безлимит»?

Подробнее →

Как заменить сим карту при утере или неисправности?

При утере или неисправности сим-карты позвоните в поддержку по номеру: +74959669999, специалисты доступны круглосуточно.

Подробнее →

Как стать участником бонусной акции «Приведи друга»?

Приводите друзей в Безлимит и получайте скидку на абонентскую плату своего номера!

Подробнее →

Как подключить информирование в мессенджеры?

Мы заботимся о Вашем комфорте, поэтому сделали несколько способов для получения оповещений по вашему номеру, тарифу и счету.

Подробнее →

Хочу стать партнером “Безлимит”, как мне это сделать?

Партнерство в “Безлимит” — это удаленная работа через наше приложение Store.bezlimit.ru.

Подробнее →

Как активировать номер?

Подробнее →

Что такое перевод баланса и что мне делать?

Основные выводы

Перенос остатка может быть хорошей идеей для экономии денег на выплате процентов.

Переводы баланса работают путем подачи заявки на новую карту с низкой начальной годовой процентной ставкой, инициирования перевода баланса и выплаты остатка.

Некоторые карты подходят для перевода баланса, а другие — нет.

Перенос остатка — это тип транзакции по кредитной карте, при которой задолженность перемещается с одного счета на другой.Для тех, кто выплачивает долг под высокие проценты, такой шаг может сэкономить серьезные деньги на выплате процентов, если будет сделан стратегически. Например, долг, переведенный на кредитную карту с начальным предложением 0% годовых на переводы баланса, потенциально может быть выплачен беспроцентно.

Однако переводы баланса сопряжены с определенными расходами и ограничениями. Как правило, вам придется заплатить комиссию за перевод баланса — обычно от 3% до 5% от общей суммы перевода. И если лимит вашей карты перевода баланса низкий, вы не сможете перевести весь свой баланс.

Список здесь.

Посмотрите лучшие кредитные карты 2021 года для возврата денег, вознаграждений и многого другого. И все это подкреплено массой ботанических исследований.

Как работают переводы баланса

Хотя точный процесс перевода баланса может сильно различаться, вот шаги, которые обычно необходимо предпринять при работе с основными эмитентами:

1. Подать заявку на карту с начальной 0% годовых. предлагать переводы баланса или использовать предложение по уже имеющейся у вас карте. Чтобы претендовать на лучшие предложения, вы, как правило, должны иметь хорошую или отличную оценку (как правило, баллы FICO не менее 690).Обратите внимание: переводы от одного и того же эмитента обычно не допускаются. Например, если вы хотите перевести остаток с карты Citi, вы не можете перевести его на другую карту Citi.

Подать заявку на карту с начальной 0% годовых. предлагать переводы баланса или использовать предложение по уже имеющейся у вас карте. Чтобы претендовать на лучшие предложения, вы, как правило, должны иметь хорошую или отличную оценку (как правило, баллы FICO не менее 690).Обратите внимание: переводы от одного и того же эмитента обычно не допускаются. Например, если вы хотите перевести остаток с карты Citi, вы не можете перевести его на другую карту Citi.

2. Инициируйте перенос баланса. Если вы делаете это через Интернет или по телефону, вам нужно будет предоставить информацию о долге, который вы хотите переместить, например название эмитента, сумму долга и информацию о счете.

Иногда переводы баланса также могут быть инициированы с помощью удобных чеков, или эмитенты чеков отправляют вам по почте.Однако, прежде чем использовать его, прочтите условия, чтобы узнать, будет ли он учитываться как перевод баланса и какова будет ваша процентная ставка.

3. Дождитесь завершения передачи. Как только перевод баланса будет одобрен, что может занять две недели или больше, эмитент, как правило, оплатит ваш старый счет напрямую. Этот старый баланс — плюс комиссия за перевод баланса — появится в вашей новой учетной записи.

4. Оплатите остаток. Когда этот остаток будет добавлен на новую карту, вы будете ответственны за ежемесячные платежи по этой учетной записи.И если вы заплатите его в течение начального периода 0% годовых, например, вы потенциально можете сохранить пакет.

Ботанический совет: задолженность по кредитной карте — не единственный вид долга, который вы можете переводить. Многие эмитенты также позволяют держателям карт переводить другие виды долгов — например, автокредиты или личные ссуды — на кредитную карту.

Воспользуйтесь нашим калькулятором, чтобы узнать, сколько вы можете сэкономить.

Карты для перевода баланса

Целью перевода баланса является экономия денег, поэтому вы хотите выбрать карту, которая поможет минимизировать ваши расходы. Идеальная кредитная карта для перевода баланса имеет три больших нуля:

Идеальная кредитная карта для перевода баланса имеет три больших нуля:

Начальное предложение с нулевой годовой процентной ставкой для переводов баланса.

С такой картой вы потенциально могли бы погасить свой долг, не тратя ни копейки на проценты и комиссионные. Однако в настоящее время карты без комиссии за перевод встречаются редко, поэтому вы, скорее всего, найдете только две из трех. Тем не менее, карта без годовой платы и начальное предложение 0% на переводы баланса весьма ценно. Процентные сборы быстро накапливаются и часто намного дороже, чем разовая комиссия от 3% до 5%.

Важное примечание: некоторые предложения с нулевой годовой процентной ставкой применимы только к покупкам. Чтобы сэкономить деньги при переносе долга, вам понадобится один с вводной скидкой 0% годовых на переводы баланса. Убедитесь, что карта, на которую вы подаете заявку, предлагает это.

Следует ли мне переводить баланс?

Если вам удастся погасить остаток в течение трех месяцев или раньше, или вы не можете претендовать на хорошее предложение 0% годовых, погашение вашего долга как можно быстрее может быть лучшим и наиболее экономичным вариантом. .А если вы хотите установить более высокий лимит и не возражаете против уплаты процентов, вам подойдет личный заем; вы можете предварительно пройти квалификацию, чтобы узнать, сколько вы можете взять в долг и какую процентную ставку вы можете получить, прежде чем принять предложение.

Но в целом перевод баланса — самый ценный выбор, если вам нужны месяцы для выплаты долга с высокими процентами и у вас достаточно хороший кредит, чтобы претендовать на карту с начальным годовым доходом 0% на переводы баланса. Такая карта может значительно сэкономить на процентах, давая вам преимущество при выплате баланса.

Как перевести баланс кредитной карты за 3 простых шага

Основные выводы

От начала до конца перевод баланса может занять несколько недель.

Вы можете запросить перевод баланса онлайн или по телефону.

Как только перевод баланса будет завершен, вы заплатите остаток по новой карте.

Перенос баланса с высоким процентом на кредитную карту с низким процентом или с годовой процентной ставкой 0% путем переноса остатка может быть отличным способом сэкономить на процентных расходах.Процесс тоже относительно прост. Но это не моментально. От начала до конца перевод баланса может занять несколько недель.

Перед тем, как начать, вам понадобится карта, на которую вы сможете переместить свой баланс. В частности, вы ищете тот, у кого вводная ставка 0% годовых или низкопроцентное предложение на переводы баланса; низкая комиссия за перевод баланса или ее отсутствие; и без годовой платы. Для получения рекомендаций ознакомьтесь с выбором NerdWallet для лучшего перевода баланса и карт с годовой процентной ставкой 0%.

Вот что нужно делать, как только у вас будет готова карта для перевода баланса.

1. Запрос переноса остатка

Обычно первым шагом при переносе остатка является контакт с эмитентом карты, на которую вы переводите задолженность, и предоставление некоторой информации об остатках, которые вы хотите переместить. . Фактически, вы говорите: «Вот этот долг. Могу я переместить его на этот счет?»

Карты имеют определенные правила о том, какие типы долгов вы можете переводить. Например, переводы от одного и того же эмитента обычно не допускаются; нельзя перенести остаток с одной карты погони на другую карту погони.

Некоторые распространенные способы запроса перевода баланса:

Онлайн. Как правило, вы можете войти в свою учетную запись и запросить перевод баланса через онлайн-портал эмитента. Будьте готовы предоставить информацию о долге, который вы хотите переместить, включая название эмитента, сумму долга и информацию о счете.

С некоторыми кредитными картами вы можете запросить перевод остатка при заполнении заявки еще до того, как вас утвердят.Телефон.Вы можете позвонить своему эмитенту, чтобы запросить перевод баланса. Как и в случае с онлайн-переводом баланса, подготовьте информацию о долге, который вы хотите перевести.

С некоторыми кредитными картами вы можете запросить перевод остатка при заполнении заявки еще до того, как вас утвердят.

С некоторыми кредитными картами вы можете запросить перевод остатка при заполнении заявки еще до того, как вас утвердят.Вы можете пропустить этот процесс, воспользовавшись проверкой удобства вашего эмитента. Некоторые эмитенты отправляют эти чеки держателям карт со специальными предложениями по процентным ставкам, и иногда они считаются переводом баланса. Вы можете использовать их для погашения задолженности по кредитной карте на другом счете. Прежде чем использовать их, прочтите условия и убедитесь, что вы понимаете ставки и сборы, связанные с предложением.

Ищете лучшую подходящую кредитную карту?

Есть десятки фантастических карточек, так что позвольте нам помочь вам сузить область поиска. Просто сообщите нам некоторые подробности и посмотрите, какая карта больше всего соответствует вашим потребностям.

2. Подождите, пока пройдет перевод

Эмитент может утвердить и выполнить запрос на перевод баланса в течение двух недель или дольше. Это означает, что вам, возможно, придется внести еще один ежемесячный платеж по старому долгу, который вы пытаетесь перевести.

У крупных эмитентов переводы баланса обычно осуществляются напрямую.Это означает, что эмитент, предлагающий вам условия перевода остатка, проведет платеж прямо на ваш старый счет на утвержденную сумму. Затем эта сумма платежа — плюс комиссия за перевод баланса, обычно от 3% до 5% от переведенной суммы — будет отображаться как непогашенный остаток на новом счете.

Вы можете не получить уведомление, когда ваш баланс переводится, поэтому вы должны регулярно проверять свою старую учетную запись и следить за тем, чтобы все платежи производились вовремя.

3. Погасите свой баланс

После того, как ваш баланс будет переведен на новую кредитную карту, вы начнете оплачивать его в соответствии с условиями новой карты.

Например, если карта предлагает начальную ставку 0% годовых на переводы баланса, вы сможете осуществлять беспроцентные платежи в течение периода действия акции. По окончании рекламного периода вступят в силу обычные процентные ставки. Но они будут применяться только к оставшемуся остатку, и вы не получите ретроактивных процентных сборов, как это может быть с отложенным процентным предложением по карте магазина.

Хотя можно выполнять один перевод баланса за другим, комиссия за перевод баланса может сделать этот вариант дорогостоящим и неустойчивым в долгосрочной перспективе. Выплата остатка во время акции, если вы можете сделать это при одновременном выполнении всех других финансовых обязательств, может помочь вам зафиксировать свои сбережения.

Что дальше?

Как работают переводы с баланса кредитной карты

Перенос непогашенной задолженности с одной кредитной карты на другую карту — обычно новую — представляет собой перевод баланса.Переводы остатка по кредитной карте обычно используются потребителями, которые хотят перевести свою задолженность на кредитную карту со значительно более низкой рекламной процентной ставкой и лучшими преимуществами, такими как программа вознаграждений для получения кэшбэка или баллов для повседневных расходов.

Что такое кредитная карта с переводом баланса? Многие компании, выпускающие кредитные карты, отказываются от комиссии за перевод баланса (которая обычно составляет 3–5% от суммы перевода), чтобы соблазнить держателей карт. Часто они также могут предлагать рекламный или вводный период от шести до примерно 18 месяцев, когда на переведенную сумму не взимаются проценты.

Проблема: перевод баланса означает поддержание ежемесячного баланса, а поддержание ежемесячного баланса (даже с процентной ставкой 0%) по-прежнему предполагает своевременные платежи, по крайней мере, в размере минимума, причитающегося при переводе, и для любых новых покупок. В противном случае вы можете в конечном итоге потерять начальную годовую ставку кредитной карты на переведенные остатки вместе с льготным периодом — и понести неожиданные проценты (и потенциальные штрафные ставки) на новые покупки.

Сообразительные потребители могут с усердием воспользоваться этими стимулами и избежать высоких процентных ставок при выплате долга, но вам необходимо внимательно изучить эти предложения.

Ключевые выводы

- Перевод остатка по кредитной карте обычно используется потребителями, которые хотят сэкономить, переводя задолженность по кредитной карте с высоким процентом на другую кредитную карту с более низкой процентной ставкой.

- Предложения по кредитной карте с переводом баланса обычно включают беспроцентный вводный период от шести до 18 месяцев, хотя некоторые из них и дольше.

- Многие кредитные переводы предполагают комиссию за перевод и другие условия.

- Любое нарушение соглашения с держателем карты потенциально может аннулировать начальную годовую процентную ставку и повлечь за собой применение штрафных санкций.

На что обращать внимание на карте перевода остатка

Баланс переводы могут сэкономить деньги. Допустим, у вас есть баланс на кредитной карте в размере 5000 долларов с годовой процентной ставкой 20% (APR). При такой скорости удержание этого баланса и оплата 250 долларов в месяц потребуют 24 месяцев для выплаты и будут стоить 1134 доллара в виде процентов. После обеспечения 12-месячного перевода баланса 0% по новой кредитной карте и перемещения баланса в размере 5000 долларов у держателя карты есть год, чтобы выплатить его без процентов и только с комиссией за перевод остатка.

Но подробностей и сюрпризов у этих трансферов много. Например, после перевода вам все равно необходимо внести минимальный ежемесячный платеж на карту до установленного срока, чтобы сохранить эту ставку 0%. И обратите внимание на процентную ставку. У новой карты регулярная процентная ставка выше, чем проценты, начисляемые на остаток по вашей текущей карте?

Точно так же невыполнение обязательств по любому из правил договора с держателем карты — например, просрочка платежей, превышение кредитного лимита или возврат чека — может привести к скачку процентной ставки до 29. 99%. Ставка 0% обычно действительна в течение 12 или 18 месяцев, а иногда и больше. Можете ли вы погасить переведенный остаток в течение этого периода? Если нет, то какая процентная ставка вступит в силу после этого? (И не ожидайте напоминания от компании, выпускающей кредитную карту, о сроке окончания действия промокупона.)

99%. Ставка 0% обычно действительна в течение 12 или 18 месяцев, а иногда и больше. Можете ли вы погасить переведенный остаток в течение этого периода? Если нет, то какая процентная ставка вступит в силу после этого? (И не ожидайте напоминания от компании, выпускающей кредитную карту, о сроке окончания действия промокупона.)

Возможные ловушки

В случае учетных записей, в которых используется новая кредитная карта, условия требуют, чтобы владелец карты завершил перевод баланса в течение определенного времени (обычно в течение первых двух месяцев), чтобы получить промо-ставку.На следующий день после закрытия этого окна начинаются регулярные процентные ставки. Кроме того, компании-эмитенты кредитных карт не позволяют существующим клиентам переводить остатки на новые счета, которые они также открывают.

История просроченных платежей, низкий кредитный рейтинг или заявление о банкротстве держателем карты также могут привести к отклонению перевода.

Перенос баланса, если нет предложения 0% или низкой процентной ставки, может работать, но сначала сделайте математику. Предположим, у вас есть баланс в размере 3000 долларов США с процентной ставкой 30%, что соответствует 900 долларам в год в виде процентов.Перевод остатка на карту с годовой ставкой 27% и комиссией за перевод 3% означает выплату 810 долларов в год плюс комиссию за перевод баланса в размере 90 долларов. Вы окупитесь только через год.

Чтобы выйти вперед в этом примере, вам нужна сделка с годовой процентной ставкой менее 27%. Лучше всего попросить существующего эмитента карты снизить процентную ставку до 27% или меньше, сохранив комиссию за перевод баланса.

Во время нынешнего кризиса с коронавирусом компании-эмитенты кредитных карт предлагают помощь держателям карт, которые испытывают финансовые трудности.Эмитенты карт поощряют владельцев карт, оказавшихся в такой ситуации, позвонить по номеру своей карты, чтобы поговорить с представителем о таких вариантах, как снижение процентной ставки, отсрочка платежей или избежание штрафов за просрочку платежа.

Где искать

Если вы обращаетесь к веб-сайту сравнения кредитных карт, имейте в виду, что эти сайты обычно получают реферальные сборы от компаний, выпускающих кредитные карты, когда клиент подает заявку на получение карты через веб-сайт и получает одобрение.Кроме того, некоторые компании, выпускающие кредитные карты, повлияли на информацию, размещаемую на веб-сайтах о своих картах, таким образом, что искажается представление о стоимости карты.

Бюро финансовой защиты потребителей предлагает руководство о том, как делать покупки на сайтах эмитента и на сайтах сравнения.

Как сделать перевод остатка по кредитной карте

Как работают переводы баланса кредитной карты? После получения одобрения карты с предложением о переводе процентного баланса 0% выясните, является ли ставка 0% автоматической или зависит от проверки кредитоспособности.Следующим шагом является определение остатков для перевода; карты с высокими процентными ставками должны быть на первом месте. (Баланс не обязательно должен быть указан на имя держателя карты, чтобы иметь право на перевод.)

Затем рассчитайте комиссию за перевод, которая обычно составляет от 3% до 5% (от 30 до 50 долларов за каждую переведенную 1000 долларов). Есть ли ограничение на размер комиссии? В противном случае это может оправдать перевод более крупных остатков. Также проверьте кредитный лимит на своей новой карте, прежде чем инициировать перевод. Запрошенный перевод баланса не может превышать доступную кредитную линию, и комиссия за перевод баланса учитывается в этом лимите.

Запрос на перевод

Хотя это называется переводом баланса, одна кредитная карта фактически расплачивается по другой. Механика включает:

Чеки перевода остатка

Новый эмитент карты (или эмитент карты, на которую переводится баланс) выдает держателю карты чеки. Владелец карты выписывает чек той компании, по которой он хочет произвести оплату. Некоторые компании-эмитенты кредитных карт разрешают владельцу карты произвести оплату самостоятельно, но следят за тем, чтобы это не считалось авансом наличными.

Некоторые компании-эмитенты кредитных карт разрешают владельцу карты произвести оплату самостоятельно, но следят за тем, чтобы это не считалось авансом наличными.

Переводы онлайн или по телефону

Владелец карты предоставляет информацию о счете и сумму компании-эмитенту кредитной карты, в которую он переводит остаток, и эта компания организует перевод средств для погашения счета. Если, например, вы выплачиваете остаток в размере 5000 долларов США по своей высокопроцентной карте Visa Wells Fargo и переводите этот баланс на Citi MasterCard с предложением 0%, вы должны предоставить Citi имя, платежный адрес и номер счета для свою карту Visa и укажите, что хотите перечислить 5000 долларов на этот счет Visa.

Остерегайтесь льготного периода

Люди, которые пользуются этими предложениями, иногда оказываются на крючке из-за неожиданных начислений процентов. Проблема в том, что перенос баланса означает перенос ежемесячного баланса. Поддержание ежемесячного баланса за счет невыплаты минимальной суммы, причитающейся каждый месяц — даже с нулевой процентной ставкой — может означать потерю начальной годовой процентной ставки карты, льготного периода и выплату неожиданных процентов по новым покупкам.

Льготный период — это время между окончанием цикла выставления счетов по кредитной карте и датой оплаты счета.В течение этого периода (по закону не менее 21 дня, но чаще 25 дней) владелец карты не должен платить проценты за новые покупки. Но льготный период применяется только в том случае, если у держателя карты нет остатка на карте. Многие потребители не осознают, что перенос баланса из рекламного перевода баланса может повлиять на льготный период, если минимальные платежи не будут производиться каждый месяц.

Без льготного периода покупки по новой карте после завершения переноса баланса увеличивают процентные расходы.Одно хорошее изменение: после принятия Закона об отчетности, ответственности и раскрытии информации по кредитным картам от 2009 года компании, выпускающие кредитные карты, больше не могут в первую очередь применять платежи по остаткам с минимальными процентными ставками; теперь они должны сначала применить их к остаткам с наивысшими процентными ставками.

Тем не менее, Бюро финансовой защиты потребителей заявляет, что многие эмитенты карт не разъясняют свои условия в своих рекламных предложениях. Эмитенты должны сообщать потребителям, как действует льготный период, в маркетинговых материалах, в материалах заявки и в выписках со счета, а также в других сообщениях.Иногда эти выписки содержатся даже не в самом предложении кредитной карты, а в другом месте на веб-сайте эмитента кредитной карты, например, в разделе справки, часто задаваемых вопросов или в области обслуживания клиентов.

Также имейте в виду, что многие предложения предусматривают, что кредитный рейтинг держателя карты определяет фактическое количество месяцев перевода баланса 0% в начальный период.

Если условия льготного периода для покупок после перевода неясны, можно передать предложение и найти предложение с более четкими условиями; принять предложение о переводе баланса 0%, но не использовать карту для покупок, пока не будет выплачен перевод баланса; или выберите кредитную карту, которая предлагает начальную годовую процентную ставку 0% за одинаковое количество месяцев для обоих переводов баланса и новых покупок.

Единственный способ вернуть льготный период на кредитную карту и прекратить выплату процентов — это погасить весь перевод баланса, а также все новые покупки.

Переводы на существующие карты

Балансные переводы также могут быть выполнены с помощью существующей карты, особенно если эмитент проводит специальную акцию. Однако это может быть сложно, если на существующей карте уже есть баланс, который будет только увеличиваться.

Предположим, что владелец карты должен 2000 долларов по карте с годовой ставкой 15%, прежде чем он переведет баланс в размере 1000 долларов со второй карты.Предлагаемая ставка перевода баланса составляет 0% на шесть месяцев. Владелец карты выплачивает 1000 долларов в течение шести месяцев, но поскольку 15% долга по кредитной карте выплачивается первой, ставка 15% годовых за шесть месяцев применяется к 2000 долларов, которые не были затронуты платежами. Между тем, карта, с которой была переведена 1000 долларов, имеет годовую ставку 12%, что соответствует убыткам в размере 3%.

Между тем, карта, с которой была переведена 1000 долларов, имеет годовую ставку 12%, что соответствует убыткам в размере 3%.

Также подумайте, как добавление большой суммы на карту повлияет на коэффициент использования кредита, то есть процент использованного доступного кредита, который является ключевым компонентом вашего кредитного рейтинга.Допустим, у вас есть карта с лимитом в 10 000 долларов и балансом в 1250 долларов. Вы используете 12,5% от вашего кредитного лимита. Если вы затем переведете 5000 долларов, создав общий баланс в 6250 долларов, вы теперь используете 62,5% своего кредитного лимита. Это увеличение баланса на одной карте может повредить вашему кредитному рейтингу (так как рекомендуется поддерживать использование ниже 30%) и, в конечном итоге, вызвать повышение процентной ставки по этой и другим картам. Это, конечно, может быть смягчено меньшим балансом на 5000 долларов на карте с более высоким процентом, с которой был осуществлен перевод.

Сравнение личных ссуд

Некоторые финансовые консультанты считают, что переводы остатка по кредитной карте имеют смысл только в том случае, если владелец карты может погасить всю или большую часть долга в течение периода действия рекламной ставки. По истечении этого периода владелец карты, вероятно, столкнется с еще одной высокой процентной ставкой по своему балансу, и в этом случае личный заем — со ставками, которые, как правило, будут ниже, или фиксированными, или и тем, и другим — вероятно, будет более дешевым вариантом.

Однако, если личный заем должен быть обеспечен, держателю карты может быть неудобно закладывать активы в качестве залога.Задолженность по кредитной карте необеспечена, и в случае дефолта эмитент карты не может забрать активы держателя карты. Имея обеспеченный личный заем, кредитор может взять активы для возмещения убытков.

Итог

Перевод баланса кредитной карты должен быть инструментом, позволяющим быстрее избавляться от долгов и тратить меньше денег на проценты без дополнительных расходов и снижения кредитного рейтинга. После понимания условий мелким шрифтом, выполнения математических расчетов перед подачей заявки и создания реалистичного плана погашения (такого, который оплачивает перевод остатка до совершения новых покупок), воспользовавшись предложением 0% начального процента по новой карте может быть хитрым ходом.Пока вы проводите исследование, у вас не должно возникнуть проблем с поиском подходящей карты для перевода баланса.

После понимания условий мелким шрифтом, выполнения математических расчетов перед подачей заявки и создания реалистичного плана погашения (такого, который оплачивает перевод остатка до совершения новых покупок), воспользовавшись предложением 0% начального процента по новой карте может быть хитрым ходом.Пока вы проводите исследование, у вас не должно возникнуть проблем с поиском подходящей карты для перевода баланса.

Как сделать перевод остатка

Перевод остатка может быть ценным инструментом, если вы боретесь с долгом под высокие проценты. Многие эмитенты кредитных карт предлагают карты для переноса остатка с вводными периодами нулевой процентной ставки, которые позволяют переводить различные долги по кредитной карте на новую кредитную карту и использовать вводный период для беспроцентной выплаты вашей задолженности.

При наличии кредитной карты с правильным переводом остатка и начального предложения с правильной годовой процентной ставкой 0% у вас есть шанс полностью погасить переведенный остаток, временно избегая при этом дорогостоящих процентных платежей.

Но сначала у вас, наверное, есть вопросы. Как вы переводите баланс кредитной карты? Как выбрать карту для перевода баланса? Вот ответы, которые помогут вам выполнить работу за пять шагов:

- Убедитесь, что перевод остатка — это правильный план для вас

- Сравнить перевод остатка по кредитным картам

- Подготовьтесь к подаче заявки

- Перевести остаток на новую кредитную карту

- Создание плана погашения долга

1.Убедитесь, что балансный перевод — это правильный план для вас.

Кредитная карта с балансным переводом принесет вам наибольшую пользу, если у вас есть долг под высокие проценты и вам нужно больше времени для его погашения. Прежде чем начать, внимательно посмотрите на свою ситуацию, чтобы убедиться, что вы находитесь в правильном положении для перевода баланса.

Сумма долга, которую вы хотите перевести, меньше 10 000 долларов?

Балансный перевод идеален, если он включает в себя задолженность менее 10 000 долларов США, будь то по одной кредитной карте, нескольким картам или различным типам кредитных счетов.Обычно вы не можете перевести баланс, превышающий ваш кредитный лимит, а 10 000 долларов — это предел для большинства потребителей. Если ваш долг превышает 10 000 долларов, у вас есть несколько вариантов:

- При наличии нескольких долгов вы можете выбрать самый крупный из них с самой высокой процентной ставкой для переноса остатка .

- Имея одну большую задолженность, вы можете перевести ее на новую карту

В любом случае старательная выплата любого остатка, который вы можете перевести, по-прежнему может помочь вам сэкономить на процентных расходах.

У вас хороший кредитный рейтинг?

Квалификация на получение кредитной карты с наивысшим рейтингом для перевода баланса, как правило, проще, если у вас хороший или отличный балл FICO (от 670 до 850). Возможно, вы все еще сможете найти кредитную карту для перевода баланса с кредитным рейтингом ниже 670, но, вероятно, у нее будет более короткий начальный годовой период. Перед покупкой проверьте свой кредитный рейтинг, чтобы лучше понять, на какие карты вы можете претендовать.

Какие есть альтернативы?

Как и у многих вещей, связанных с вашими личными финансами, у переводов баланса есть свои плюсы и минусы.Если сумма вашего долга, ваш кредитный рейтинг или и то, и другое не соответствуют идеальным условиям, вы можете рассмотреть:

- Персональный заем. В отношении ссуды не будет начального предложения с нулевой процентной ставкой, но, возможно, будет проще получить ее с менее чем идеальным кредитом.

- Карточка для перевода остатка на случай плохой кредитной истории. Хотя вы можете получить более короткое вступительное предложение с низкой процентной ставкой, а не с нулевой процентной ставкой, вы все равно, вероятно, найдете условия более благоприятными, чем ваш текущий долг с высокой процентной ставкой.

2. Сравните кредитные карты с переводом баланса

Вы можете полностью или частично сравнить покупки в Интернете, посетив веб-сайты эмитентов кредитных карт и торговых площадок. Другой вариант — обратиться в свой банк или кредитный союз.

На что следует обратить внимание при сравнении карт переноса остатка:

- Продолжительность вступительного предложения годовой процентной ставки : Большинство карточек переноса остатка предлагают нулевую процентную ставку в течение более года. Чем дольше длится это временное беспроцентное окно, тем дольше вы сможете избежать дорогостоящих годовых выплат по кредитной карте.Кроме того, обратите внимание на обычную годовую процентную ставку каждой карты, поскольку ваша процентная ставка будет преобразована в эту ставку после окончания вступительного предложения по годовой процентной ставке.

- Типы долгов, которые можно переводить : Большинство переводов баланса включают перемещение долга с одной кредитной карты на новую, но некоторые эмитенты позволяют переводить с нескольких карт. Вы также можете переводить остатки с разных типов кредитных счетов, включая карты, автокредиты и студенческие ссуды, хотя это менее распространено. Ознакомьтесь с условиями использования карты, чтобы убедиться, что она подходит для того типа долга, который вы хотите перевести.

- Комиссия за перевод баланса : Некоторые карты перевода баланса взимают предоплату в размере от 3 до 5 процентов от вашего баланса. Это означает, что если вы переведете долг в размере 5000 долларов на карту для перевода остатка, вы заплатите дополнительно от 150 до 250 долларов. Некоторые кредитные карты не взимают комиссию за перевод остатка, хотя эти бесплатные переводы часто производятся за счет более короткого начального периода годовой процентной ставки.

3. Будьте готовы к процессу подачи заявки

Вы можете подать заявку на получение карты перевода баланса онлайн за считанные минуты. Вам нужно будет предоставить некоторые основные личные и финансовые данные, такие как ваше имя, адрес, номер социального страхования и доход.

Вам нужно будет предоставить некоторые основные личные и финансовые данные, такие как ваше имя, адрес, номер социального страхования и доход.

В некоторых случаях вы можете начать процесс переноса балансов как часть вашего заявления. Приложение кредитной карты для перевода баланса может спросить вас, какие балансы вы планируете перевести на новую карту, поэтому убедитесь, что у вас есть эта информация.

После того, как вы подадите заявку на получение новой карты перевода баланса, вы обычно получите ответ в течение нескольких минут.Если вы не получили уведомление о своем одобрении сразу, возможно, вам придется дождаться электронного письма от компании-эмитента кредитной карты. Информация о том, что ваша заявка на получение кредитной карты «ожидает рассмотрения» или «находится на рассмотрении», может нервировать, но будьте терпеливы — в большинстве случаев вы получите ответ от своего эмитента кредита в течение нескольких дней.

4. Перенести остаток на новую кредитную карту

После того, как ваша заявка на кредитную карту для перевода остатка будет одобрена, пора перевести остаток. Несмотря на то, что процесс перевода баланса у каждого эмитента кредитной карты немного отличается, в большинстве случаев вы можете переводить баланс по телефону или через Интернет.

Процесс переноса баланса обычно прост. Все, что вам нужно сделать, это предоставить основную информацию о кредитных картах, с которых вы планируете перевести остатки, включая номера карт и суммы, которые вы хотите перевести на новую кредитную карту. Если вам нужна дополнительная помощь, чтобы узнать, как перевести баланс кредитной карты, просмотрите онлайн-ресурсы своего эмитента кредита или позвоните в службу поддержки клиентов.

Имейте в виду, что перевод баланса требует времени. Перевод вашего баланса может занять от недели до месяца.Важно продолжать производить платежи по своим старым картам до тех пор, пока остаток средств не будет полностью переведен на новую кредитную карту с нулевой годовой процентной ставкой. После завершения перевода баланса обязательно проверьте свои старые карты и ссуды, чтобы убедиться, что они показывают баланс в размере 0 долларов, прежде чем прекращать совершать платежи.

После завершения перевода баланса обязательно проверьте свои старые карты и ссуды, чтобы убедиться, что они показывают баланс в размере 0 долларов, прежде чем прекращать совершать платежи.

Руководства по переводу остатка от эмитента кредитной карты

5. Создайте план погашения долга

Теперь пора применить вводное предложение. Имея некоторое время без начисления процентов, вы получаете прекрасную возможность погасить свой долг быстрыми темпами.Чем больше денег вы сможете ежемесячно вкладывать в переведенный баланс, тем быстрее вы выберетесь из долга. Помните, что каждый доллар, который вы платите в течение периода с нулевой годовой процентной ставкой, имеет большее влияние, поскольку 100 процентов его идет на остаток вашей задолженности, а не на выплату процентов.

Сравните свой ежемесячный бюджет с зарплатой — уходящие деньги или поступающие — и определите области, в которых вы можете сократить расходы, по крайней мере, временно. Контроль над расходами поможет вам справиться со своим текущим долгом, а развитие этой полезной привычки должно помочь вам избежать долгов в будущем.

Как работают переводы с баланса кредитной карты

Вы оказались в долгах по кредитной карте? Вы платите проценты каждый месяц? Неужели невозможно повлиять на остаток средств на кредитной карте из-за того, что вы платите так много процентов?

Перенос остатка — это способ переместить задолженность по кредитной карте с одной кредитной карты на другую с целью экономии денег на процентах.

Перейти к нашему выбору карт для перевода с максимальным балансом Лучшие кредитные карты для перевода остатка на апрель 2021 годаКогда вы платите проценты по кредитной карте, перевод долга на карту с более низкой процентной ставкой может помочь вам уменьшить сумму процентов, взимаемых при выплате.

Думайте о переводе остатка как о способе погашения своей кредитной карты другой кредитной картой.

Некоторые кредитные карты с переводом баланса поставляются с годовой процентной ставкой 0% в течение ограниченного времени. Это означает, что вы можете временно приостановить выплату процентов на время выплаты долга по кредитной карте.

Помните, что вы можете избежать процентов по кредитным картам по большинству карт, выплачивая остаток вовремя и полностью каждый месяц. Но если у вас уже есть долг и у вас есть план по его погашению, перевод остатка может быть одним из способов стратегически снизить сумму выплачиваемых процентов.

Имейте в виду, что перевод баланса — это не волшебство. Вы по-прежнему будете в долгу. Если вы не выплатите свой долг вовремя, вы все равно можете заплатить много дополнительных денег в виде процентов.

Продолжайте читать, чтобы узнать больше о:

Что такое перевод остатка по кредитной карте?

Вы, возможно, слышали термин «кредитная карта для перевода баланса», но более точное описание — «предложение кредитной карты, благоприятное для переводов баланса».”

Практически любая кредитная карта позволит вам перевести остаток на с нее. Многие кредитные карты также позволяют переводить баланс с на .

Однако некоторые кредитные карты имеют более выгодные условия для входящих балансных переводов. Сюда могут входить:

Читать далее Исследование 2021 года: 78% считают, что переводы баланса эффективны для выплаты долга или снижения процентаКомиссия за переводы остатка

Переводы баланса обычно платные.

Даже те кредитные карты, предлагающие начальную нулевую процентную ставку, обычно имеют стоимость в виде комиссии за перевод остатка , которая обычно взимается в виде процента с заранее установленным минимумом.

Большинство эмитентов кредитных карт взимают от 2% до 5% от баланса в качестве комиссии за перевод, при этом минимальная комиссия составляет около 5 долларов США. Некоторые эмитенты карт отказываются от этой комиссии, если перевод баланса осуществляется в течение определенного количества дней после открытия нового счета.

Некоторые эмитенты карт отказываются от этой комиссии, если перевод баланса осуществляется в течение определенного количества дней после открытия нового счета.

Также стоит отметить, что комиссия за перевод баланса обычно указывается отдельно от суммы перевода в выписке по карте, на которую вы переводили баланс.

Лучшие кредитные карты 2021 года без комиссии за перевод остатка и 0% годовых

Проверьте их!Начальные годовые периоды

Многие карты, поддерживающие перевод баланса, имеют вводный период с более низкой годовой процентной ставкой для новых переводов баланса.

Банки часто используют эти предложения для привлечения новых клиентов.Вот почему вы не можете, например, перевести баланс с одной кредитной карты Citi на другую карту Citi — банк не получает новых клиентов и не берет на себя новые (потенциально очень прибыльные) долги.

Начальная годовая процентная ставка по этим предложениям о переводе баланса часто составляет 0% на 12, 18 или 24 месяца. Хотя процентная ставка 0% может быть очень полезной для избежания процентов, она также может открыть дверь для увеличения долга по кредитной карте. Мы считаем важным, чтобы у вас был план погашения всей (или, по крайней мере, большей части) долга в течение вводного периода.Обычно неразумно переводить остаток, чтобы выиграть время, не имея твердого плана.

Некоторые люди (надеюсь, не вы!) Пройдут через этот неудачный сценарий:

- Вы открываете кредитную карту с предложением о переводе баланса в размере 0% годовых.

- Вы переводите долг на эту карту и затем ежемесячно платите только минимальные платежи.

- Вы продолжаете наращивать задолженность по кредитной карте по исходной карте, с которой был переведен баланс.

- Ваш 0% вводный период закончился.Теперь вы застряли, выплачивая высокие проценты по двум картам. У вас большая задолженность по кредитной карте, и у вас нет возможности перевести остаток на другую карту.

Приведенный выше сценарий — отличный способ зарыться в глубокую финансовую яму и погрязнуть в долгах. Кроме того, увеличение долга по кредитной карте после перевода остатка на новую карту может серьезно повредить вашему кредиту. Увеличение остатка на кредитных картах может увеличить коэффициент использования кредита — основной фактор в кредитных рейтингах.

Если что-то мешает вам выплатить переведенный баланс до повышения процентной ставки, возможно, будет разумным начать поиск другой возможности перевода баланса. Другой перевод может помочь вам избежать резкого повышения годовой процентной ставки. Однако имейте в виду, что постоянный перевод остатков с одной карты на другую будет держать вас в долгах по кредитной карте. Этот шаблон может ограничить вашу финансовую свободу и затруднить достижение или поддержание хороших кредитных рейтингов.

Какие типы остатков я могу переводить?

Кредитные карты можно использовать для перевода остатка средств со счетов различных типов.Другие кредитные карты являются наиболее очевидным выбором, но также могут иметь место автокредиты, студенческие ссуды, личные ссуды и другие ссуды в рассрочку.

Вы не сможете переводить баланс между картами одного эмитента. Таким образом, вы не можете перевести баланс с одной карты Chase, например, на другую или с одной карты Bank of America на другую. Эмитенты кредитных карт не хотят, чтобы вы использовали их преимущества, просто переводя баланс между их картами.

Кроме этого, большинство компаний, выпускающих кредитные карты, позволяют переводить баланс практически с любого счета, для которого требуется ежемесячный платеж.

Вы даже можете выполнить банковский перевод, когда вы запрашиваете перевод баланса с помощью кредитной карты, но вместо того, чтобы погашать баланс другой карты, средства поступают на ваш банковский счет. Затем сумма денег, поступившая на ваш банковский счет, должна быть выплачена в обычном порядке. Это может быть полезно, если вам нужны деньги в крайнем случае.

Но когда дело доходит до ссуд в рассрочку, не обязательно переводить остаток на кредитную карту только потому, что это возможно.

Ссуды в рассрочку не сильно повредят вашей кредитной истории по сравнению с возобновляемой задолженностью по кредитной карте.Даже если у вас есть очень крупная ссуда в рассрочку, это лучше, чем иметь задолженность по кредитной карте. В любом случае ссуды в рассрочку часто имеют более низкие процентные ставки, чем кредитные карты. Итак, если у вас доступная процентная ставка, возможно, лучше оставить свой счет в рассрочку в том же банке и погасить его как можно быстрее.

Конечно, есть несколько сценариев, когда было бы неплохо перевести ссуду в рассрочку на кредитную карту с 0% годовых. Это может быть правдой, если ваш кредит в рассрочку очень мал или имеет очень высокую годовую процентную ставку.В этих случаях вы можете сэкономить деньги, переведя долг на кредитную карту с низким балансом. Вам нужно будет выполнить некоторые вычисления, чтобы вычислить общую сумму, которую вы в конечном итоге заплатите в каждом случае. Кроме того, будьте готовы принять на себя потенциальный удар по своим кредитным рейтингам, если вы переведете долг в рассрочку на возобновляемый счет.

Переводы балансаиногда сопровождаются определенными условиями и ограничениями. Например, American Express требует, чтобы счет, с которого поступает задолженность, был открыт на ваше имя.Обязательно ознакомьтесь с условиями, прилагаемыми к вашей карте, чтобы точно узнать, что вы можете сделать, и свяжитесь с эмитентом карты, если у вас есть какие-либо вопросы.

Сколько времени займет перевод баланса?

Перевод баланса никогда не бывает мгновенным. В некоторых случаях перевод баланса занимает всего несколько дней, а в других может потребоваться гораздо больше времени.

Обычно можно ожидать, что перевод баланса займет максимум две-три недели, когда вы имеете дело с крупными эмитентами.

Вот пример того, чего можно ожидать от семи эмитентов крупной лиги.

- American Express: 5–7 дней

- Bank of America: До 5 дней для существующих счетов и 14 дней для новых счетов

- Capital One: 3–14 дней, в зависимости от того, запросили ли вы перевод онлайн или по почте

- Chase: Обычно в течение 7 дней, хотя это может занять до 21 дня

- Citi: 2–21 день; зависит от того, переходите ли вы на новую или существующую учетную запись, и какие компании задействованы.

- Discover: До 7 дней для существующих учетных записей и 14 дней для новых учетных записей

- U.С.Банк: До 14 дней

Имейте в виду, что это время может значительно отличаться в зависимости от ситуации. Свяжитесь с эмитентом напрямую, если вы хотите обсудить его политику или статус вашего собственного перевода (вы также можете проверить статус своего перевода в Интернете).

Следует ли мне переводить баланс?

Получение карты с нулевой начальной ставкой, особенно если эта дразнящая ставка действует в течение 21 месяца, как некоторые из них, может сэкономить сотни долларов процентов и помочь вам погасить свой баланс намного быстрее.Если кредиторы не считают вас рискованным, вам могут быть доступны несколько хороших предложений по переводу остатка.

Вот некоторые признаки того, что перевод баланса может вам подойти:

- У вас есть более высокооплачиваемая работа после периода безработицы или неполной занятости, и вы готовы снизить свой долг.

- Вы взяли на себя обязательство прекратить перерасход средств и готовы разработать план выплаты долга.

- Ваш кредитный рейтинг от хорошего до отличного, и вы думаете, что сможете получить новую карту с привлекательным предложением о переводе баланса.

К сожалению, если у вас плохой кредитный рейтинг или вы переживаете период финансовых затруднений, вы не сможете получить новую кредитную карту с благоприятными условиями перевода остатка. Если это относится к вам, возможно, вам придется рассмотреть другие варианты, такие как консультации по кредитным вопросам или, возможно, даже банкротство.

Если это относится к вам, возможно, вам придется рассмотреть другие варианты, такие как консультации по кредитным вопросам или, возможно, даже банкротство.

Вам решать, подходит ли предложение о переводе баланса в вашей ситуации. Как и многие другие инструменты в вашем финансовом наборе, этот острый. Разработайте стратегию использования его, чтобы получить то, что вы хотите, и используйте его со здоровой дисциплиной.

Даже если вы можете претендовать на предложение о переводе остатка, рассмотрите свой план погашения долга, прежде чем подавать заявление. Вы можете поставить под угрозу свое финансовое будущее, если переведете остаток на отсрочку процентов и надеетесь, что ваша ситуация улучшится без твердого плана по выплате долга.

Если вы думаете о переводе остатка ссуды в рассрочку, подумайте хорошенько. Выплата долга в рассрочку с помощью кредитной карты может быть нецелесообразной, особенно если сумма кредита большая.В большинстве случаев вам лучше оставить в покое ссуды в рассрочку, если годовая процентная ставка не слишком высока.

Примеры: два простых сценария переноса сальдо

Вот два простых примера, которые показывают, как перевод баланса может сэкономить вам деньги.

Представьте, что вы должны 1000 долларов по кредитной карте под 20% годовых. К сожалению, вы можете платить только 30 долларов в месяц в счет погашения долга.

Если вы платите только 30 долларов в месяц и больше не тратите деньги на карту, потребуется за 4 года, чтобы погасить весь остаток .За это время вы бы также были , потратив более 470 долларов на проценты на то, что изначально было балансом в 1000 долларов! Когда вы платите только минимальную сумму, требуемую по карте, большую часть того, что вы платите, составляют проценты. Выплата минимального платежа может сделать невозможным погасить свой долг.

Подробнее о том, как оплата кредитной картой и минимальные платежи, можно узнать здесь.

Карта с 0% начальной годовой процентной ставкой при переводе баланса

На основе приведенного выше примера предположим, что вы подаете заявку на новую кредитную карту, которая предлагает начальную годовую ставку 0% в течение 18 месяцев на переводы остатка.Вам одобрен кредитный лимит в размере 2000 долларов США.

Вы переводите весь свой баланс с первой карты на новую, и на новой учетной записи все еще остается доступный кредит на сумму 1000 долларов США. Условия использования данной карты не предусматривают комиссию за перевод остатка средств в течение первых 60 дней после открытия нового счета. Вы пользуетесь предложением, и с вас взимается комиссия за перевод баланса в размере 0 долларов США. Карта имеет начальный период 0% годовых на переводы баланса в течение 18 месяцев. После этого вступает в силу обычная годовая процентная ставка в размере 20% — такая же, как и обычная годовая процентная ставка, взимаемая с вашей предыдущей карты.

Если вы продолжите платить 30 долларов каждый месяц после перевода остатка, ваши платежи пойдут намного дальше. В течение первых 18 месяцев все 30 долларов, которые вы платите каждый месяц, относятся к вашей основной сумме (1000 долларов, которые вы взяли в долг), а не на проценты. В 19-м месяце, когда начнет действовать ваша обычная процентная ставка, вы будете должны 437,67 доллара. Если вы продолжите платить 30 долларов в месяц на этом этапе, вам потребуется еще 18 месяцев, чтобы погасить оставшийся баланс, потому что вы будете платить проценты на оставшийся баланс по мере его выплаты. Общая сумма процентов, которые вы заплатите в течение оставшихся 18 месяцев после 0% вступительной годовой процентной ставки, составит 75,65 долларов.

В этом примере, даже если у двух карт одинаковая обычная годовая процентная ставка, вы сэкономите деньги и быстрее расплатитесь с долгами. Из-за начальной 0% годовых вы выплатите первоначальный долг в размере 1000 долларов в течение одного года раньше, чем по первоначальному сценарию . Вы также сэкономите почти 400 долларов на процентах.

Вы также сэкономите почти 400 долларов на процентах.

Карта с 8% годовых на переводы баланса, но без начальных годовых

Давайте представим второй сценарий.Вам одобрено получение карты с кредитным лимитом 2000 долларов США. У него нет начальной годовой процентной ставки 0%, но вместо этого предусмотрена обычная годовая процентная ставка в размере 8% на все покупки и переводы баланса. Условия карты требуют комиссии за перевод баланса — в размере 5% от баланса или 10 долларов США (в зависимости от того, что больше).

Вы переводите на эту карту весь баланс в размере 1000 долларов США. Поскольку 5% от 1000 долларов США составляют 50 долларов США, а это больше 10 долларов США, вы сразу должны будете получить 1050 долларов США по новой карте. Если вы будете платить 30 долларов каждый месяц с этой 8% годовых, вам потребуется более 3 лет, чтобы выплатить остаток, и вы заплатите 134 доллара.70 процентов.

В этом примере, поскольку годовая процентная ставка ниже, , вы в конечном итоге выплатите первоначальный долг в 1000 долларов примерно на год раньше . Вы также сэкономите более 300 долларов на процентах. Это хорошая сделка, но не настолько хороша, как предложение 0% годовых на 18 месяцев без комиссии за перевод остатка.

Надеюсь, эти два примера иллюстрируют, как перевод баланса может помочь вам сэкономить деньги. Они также должны продемонстрировать, почему важно делать покупки, когда вы рассматриваете новую кредитную карту для перевода баланса.Поиск лучшего предложения может помочь вам сэкономить больше денег и быстрее расплатиться с долгами.

Просто обратите внимание, что оба приведенных выше примера делают важное предположение. Они предполагают, что у вас не накапливается дополнительная задолженность по кредитной карте, пока вы выплачиваете существующую задолженность. Увеличение долга после перевода баланса может ввергнуть вас в более глубокую финансовую яму. Увеличение долга по кредитной карте (и особенно использования кредита) может отрицательно сказаться на вашем кредите, как обсуждается в следующем разделе.

Увеличение долга по кредитной карте (и особенно использования кредита) может отрицательно сказаться на вашем кредите, как обсуждается в следующем разделе.

Как перевод баланса повлияет на мой кредит?

Некоторые люди не решаются открыть новую карту с предложением о переводе баланса, потому что опасаются, что это может снизить их кредитные рейтинги. В зависимости от вашей кредитной истории это может быть правдой в краткосрочной перспективе. Но перевод баланса по-прежнему может быть отличным шагом для вашего кредита и вашего кошелька в долгосрочной перспективе.

Открытие новой кредитной карты и перевод на нее баланса может повлиять на ваш кредитный рейтинг несколькими способами:

- Когда вы подаете заявку, вы обычно получаете подробный запрос о кредитных отчетах, что может немного снизить кредитный рейтинг.

- Открытие новой кредитной карты может снизить средний возраст ваших учетных записей, что может снизить кредитные рейтинги.

- Наличие новой кредитной карты увеличит общий кредитный лимит, что может снизить использование кредита; это может быть полезно для вашего кредитного рейтинга.

- Если вы перенесете несколько балансов на новую карту, вы можете уменьшить количество счетов с балантами, что может быть хорошо для ваших баллов.

Посмотрите видео с вопросами и ответами кредитного эксперта Джона Ульцхаймера, чтобы узнать больше.

Что происходит, когда вы открываете кредитную карту для перевода баланса?

Когда вы открываете новую кредитную карту для переноса остатка со старой карты, то, что происходит до и после переноса остатка, больше всего влияет на ваш кредит. Чтобы воспользоваться переводом баланса с нулевой процентной ставкой, вы должны сначала претендовать на участие в предложении. Чтобы пройти квалификацию, вы должны подать заявку.

Инсайдерский совет

Не уверены, имеете ли вы право на получение определенной кредитной карты? Узнайте, как перед подачей заявки узнать, прошли ли вы предварительную квалификацию по кредитным картам, без ущерба для своего кредитного рейтинга.

Запрос кредита

Когда вы подаете заявку на получение карты для переноса остатка, эмитент кредитной карты снимает ваш кредит. На этом этапе к вашему отчету о кредитных операциях будет добавлен запрос.

Когда дело доходит до вашего кредитного рейтинга, влияние жестких запросов о кредитоспособности часто переоценивается. На запросы в основном приходится десять процентов результатов FICO. Но кредитный рейтинг учитывает только запросы, сделанные за последние 12 месяцев. Если за последний год у вас нет многочисленных запросов, запросы обычно не имеют большого значения, когда речь идет о ваших кредитных рейтингах.

Запросы — обычная часть процесса подачи заявки на новый кредит. Просто помните, что не следует подавать заявку на слишком много новых кредитных карт (или других форм кредита) за короткий промежуток времени. В противном случае эти сложные запросы могут стать проблемой.

Открытие нового счета AKA «Время в файле»

Еще одним фактором, влияющим на ваш кредитный рейтинг, является возраст ваших счетов кредитной карты.

Если ваша заявка будет одобрена, вы получите новую кредитную карту, и эмитент карты начнет сообщать о новом аккаунте в ваших кредитных отчетах.

Длина вашей кредитной истории в значительной степени определяет пятнадцать процентов вашего общего балла FICO. В моделях кредитного скоринга учитывается дата открытия каждого из ваших кредитных счетов, чтобы определить возраст каждой учетной записи в отдельности и средний возраст ваших учетных записей в совокупности. Вы можете увидеть небольшое снижение вашего кредитного рейтинга при открытии новой учетной записи из-за этого фактора. Тем не менее, как и в случае с расследованием, влияние кредитного рейтинга обычно незначительно.

Остатки по кредитным картам и возобновляемые выплаты

Когда вы открываете новую учетную запись кредитной карты, новый кредитный лимит (и любой баланс, который у вас есть) повлияет на ваши кредитные рейтинги, потому что ваш возобновляемый коэффициент использования изменится.

Оборотное использование измеряет, насколько высоки ваши остатки по отношению к вашим кредитным лимитам. Он в значительной степени отвечает за 30% ваших кредитных рейтингов FICO.

Чем ниже падает ваша оборотная загрузка, тем выше обычно поднимается ваш кредитный рейтинг. Вот почему максимальное использование одной или нескольких кредитных карт потенциально может быстро снизить ваши кредитные рейтинги.

Когда вы открываете новую кредитную карту для перевода баланса — или любую другую кредитную карту, если на то пошло — кредитный лимит на счете будет включен в ваше общее или совокупное возобновляемое использование.Добавление новой учетной записи, скорее всего, увеличит ваш общий доступный кредит.

И в этом заключается серебряная подкладка: Открытие карты перевода баланса может действительно помочь повысить ваш кредитный рейтинг . Главное — оставить старую кредитную карту открытой после того, как вы переведете остаток на новую карту. Вам также следует избегать списания нового долга с исходной карты. В противном случае вы теряете цель предложения о первоначальном переводе баланса и можете подвергнуть себя кредитной и финансовой катастрофе в будущем.

Количество счетов с остатками

Есть еще один потенциальный способ, которым новая карта для переноса баланса может улучшить ваши кредитные рейтинги. Если вы открываете новую кредитную карту и переводите непогашенные остатки сразу с нескольких счетов существующих кредитных карт, вы можете уменьшить количество счетов с остатками, которые отображаются в ваших кредитных отчетах.

Скоринговые модели FICO учитывают количество счетов с остатками в ваших кредитных отчетах — чем их меньше, тем лучше. Когда несколько из ваших существующих учетных записей обновлены, чтобы показать остаток в размере 0 долларов США, ваш кредитный рейтинг может улучшиться.Опять же, просто не закрывайте исходные кредитные карты после того, как они погашены, иначе вы рискуете случайно испортить свои баллы.