Сбербанк ставка по ипотеке 2018 рефинансирование: процентные ставки и условия — СберБанк

Рефинансирование ипотеки в Сбербанке в 2020 г

Рефинансирование сегодня – это доступный способ платить меньше по ипотеке, сохранить семейный бюджет и не допустить накопления штрафов. В условиях пандемии коронавируса и снижения ключевой ставки крупнейшие банки России начали предлагать сниженные процентные ставки по ипотечному кредитованию. В их числе оказался и Сбербанк. Посмотрим подробнее, на каких условиях предоставляется рефинансирование ипотеки в Сбербанке, как его оформить и выгодно ли это.

Рефинансирование ипотеки в Сбербанке в 2020 году

Сбербанк разработал собственную программу рефинансирования ипотеки для клиентов из других банков. Основное преимущество перекредитования – можно рефинансировать не только саму ипотеку (жилищный кредит), но и до пяти любых других кредитов в дополнение к ипотечному. Получится, что вместо нескольких платежей по разным займам нужно будет вносить один в Сбербанк.

Ключевые моменты, о которых нужно помнить при рефинансировании ипотеки в Сбербанке:

- рефинансировать в дополнение к ипотеке можно и потребительские кредиты, и автомобильные, и даже долги по кредитной карте или овердрафт по дебетовой;

- рефинансирование – это выдача новой ипотеки, а не переоформление старой, поэтому при расчете выгодности нужно закладывать расходы на оформление;

- на период перерегистрации залога с одного банка на другой процентная ставка повысится;

- Сбербанк разрешает использовать материнский капитал;

- рефинансируются только рублевые ипотеки, валютные – нет;

- дополнительно в рамках рефинансирования можно взять деньги на личные нужды – до 1 млн.

р.;

р.; - в залог можно предоставить как ипотечную квартиру, так и любую другую недвижимость – главное, чтобы ее стоимости хватило для обеспечения;

- рефинансировать ипотеку в Сбербанке можно только один раз.

р.;

р.;Внимание! Рефинансировать несколько кредитов, не связанных с ипотекой, отдельно от ипотечного займа нельзя. Только в комплексе.

Реструктуризация кредита, взятого в Сбербанке

А что делать собственным заемщикам Сбербанка, которые ранее взяли кредит по повышенной ставке? Внутреннее рефинансирование в Сбере не предусмотрено. У клиента есть несколько вариантов, как платить по ипотеке меньше:

Бесплатная консультация юриста круглосуточно

Москва и московская область

Онлайн-чат (круглосуточно)

Ответ в течение 5 минут

- рефинансировать ипотеку в другом банке – например, в ВТБ ставки для семейных заемщиков от 5%;

- воспользоваться программами господдержки – например, получить 450 тыс. р. в погашение жилищного займа при рождении третьего ребенка;

- если уже начались просрочки, лучше обратиться в Сбербанк за реструктуризацией ипотеки.

р. в погашение жилищного займа при рождении третьего ребенка;

р. в погашение жилищного займа при рождении третьего ребенка;Кроме того, ипотечный заемщик вправе рассчитывать на кредитные каникулы по коронавирусу или в рамках ст. 6.1-1 ФЗ № 353.

Рефинансирование ипотеки других банков

Сбербанк допускает рефинансирование только кредитов, взятых в других банках, поэтому если по результатам расчета перевести ипотеку в Сбербанк окажется выгоднее – можно смело отправлять заявку и готовить документы. Калькулятор рефинансирования для расчета выгоды онлайн представлен ниже в статье. Расчет лучше проводить и до подачи заявки, и после получения предварительного одобрения.

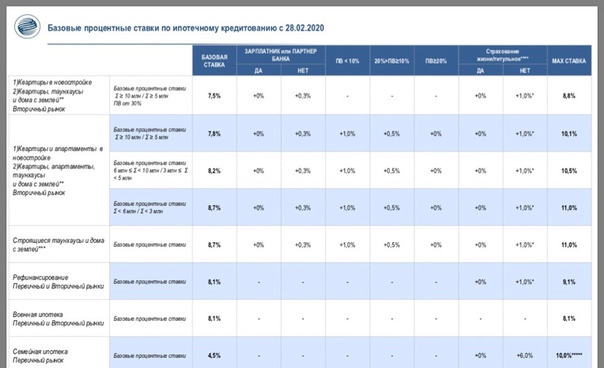

Процентные ставки рефинансирования и основные условия

Минимально возможная ставка по рефинансированию ипотеки в Сбербанке – 8,5% годовых. Ставка может меняться в ходе переоформления бумаг, однако после регистрации залога на банк устанавливается неизменной на весь срок кредита. Имеет значение также и состав рефинансируемого кредитного пакета, входит в него только ипотека или какие-то еще потребительские кредиты.

Имеет значение также и состав рефинансируемого кредитного пакета, входит в него только ипотека или какие-то еще потребительские кредиты.

Варианты процентных ставок перечислены ниже.

1. Если рефинансируется только ипотека, без дополнительных кредитов или выдачи денег на личные нужды.

| 8,5% | После подтверждения о погашении первоначального кредита и регистрации залога в пользу Сбербанка |

| 9% | Когда на банк уже оформлено обременение, но кредит в первом банке еще не погашен |

| 10,5% | Когда первоначальный кредит еще не погашен, а обременение не оформлено на Сбербанк |

2. Если рефинансируется несколько кредитов или в дополнение к ипотечному выдаются деньги на личные нужды.

| 9% | Когда уже получено подтверждение о погашении всех кредитов + залог оформлен на Сбербанк |

| 10% | Если рефинансируются несколько кредитов, когда залог уже оформлен на Сбербанк, но погашение кредитов еще не состоялось. |

| 11% | Когда первоначальные кредиты еще не погашен, а обременение не оформлено на Сбербанк |

Скачать полные условия рефинансирования в Сбербанке.

Скидки и надбавки: как платить меньше

Возможность рефинансировать наряду с ипотекой и другие кредиты может существенно сэкономить бюджет. Ставки по потребительским кредитам намного выше, чем по ипотечным.

Сбербанк повысит ставку на 1%, если заемщик откажется от страхования жизни и здоровья. С учетом стоимости полиса, оформление страхования фактически поможет сэкономить примерно 0,5% ставки. Титульное страхование Сбербанк не требует и от наличия полиса ставка зависеть не будет.

Если имеется материнский капитал, его можно использовать на досрочное погашение ипотеки полностью или частично.

Внимание! Зарплатным клиентам Сбербанк предлагает пониженные ставки в индивидуальном порядке. Чтобы сэкономить на ежемесячном платеже, можно перевести зарплату в Сбербанк.

Сумма кредита и сроки рефинансирования

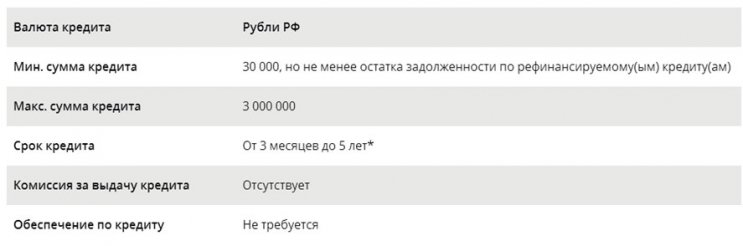

Сбербанк выдает минимум 300 т.р. под рефинансирование. Максимальная сумма рассчитывается индивидуально:

- по ипотеке – не больше 80% цены залоговой недвижимости;

- выдадут не больше остатка по всем рефинансируемым кредитам + запрошенная сумма на личные нужды;

- на погашение ипотеки выдается не больше 7 млн. р. для Москвы и МО, не больше 5 млн. р. для других регионов;

- для погашения других потребительских кредитов –до 1,5 млн. р.;

- на личные цели – до 1 млн. р.

Сроки кредита составляют от 1 до 30 лет.

Материнский капитал

Сбербанк принимает на рефинансирование ипотеку, которая была взята с использованием материнского капитала. При этом банк попросит:

- справку об остатке средств на сертификате;

- согласие органов опеки на смену залогодержателя.

Каких-то особых требований или препятствий при этом не возникает.

Действующие требования Сбербанка при рефинансировании

Рефинансирование ипотеки Сбербанк проводит только для тех клиентов, что соответствуют требованиям. Базовые требования мы приведем ниже – к заемщику, к объекту недвижимости и к первоначальному ипотечному договору.

Внимание! Сбербанк может отказать без объяснения причин. В этом случае рекомендуется направить заявку снова спустя какое-то время или попробовать запросить рефинансирование в другом банке.

К заемщикам

Сбербанк одобрит рефинансирование, если заемщик подходит под критерии:

- от 21 до 75 лет;

- 75 – это максимальный возраст погашения кредита, то есть ипотеку нужно брать с учетом времени, оставшегося до этого возраста;

- стаж работы не менее полугода на последнем месте и не менее одного года общий;

- если зарплату человек получает в Сбербанке, то требование по стажу на него не распространяется;

- российское гражданство.

К созаемщикам предъявляются те же требования. Официальный супруг обязательно становится созаемщиком по новой ипотеке – если нет брачного договора и у него также российское гражданство.

Прямо Сбербанк не требует наличия регистрации по месту выдачи кредита, однако этот фактор учитывается при проверке заявки.

К недвижимости

В залог при рефинансировании ипотеки можно передать квартиру, жилой дом, комнату, таун-хаус, а также жилое помещение с землей. Если недвижимость находится в залоге первоначального кредитора, залог нужно будет переоформить. Если же речь идет об иной имеющейся недвижимости, то ее нужно освободить от всех арестов, запретов и обременений.

Традиционно при рефинансировании банки проверяют, пригодна ли недвижимость для постоянного проживания – имеет ли статус «жилой», располагает ли необходимыми коммуникациями и подъездами.

К первоначальной ипотеке

Сбербанк проверит:

- срок действия предыдущего ипотечного договора – не менее полугода;

- дату прекращения ипотеки – подавать на рефинансирование можно не позднее, чем за 90 дней до окончания действующего кредита;

- наличие просрочек – банки отказывают, если были просрочки более 30 дней;

- текущая просрочка тоже не допускается.

По программе рефинансирования в Сбербанке можно объединить сам ипотечный кредит, а также до 5 потребительских займов, в том числе предоставленных самим Сбербанком. То есть ипотека должна быть выдана только в другом банке, а потребительские кредиты могут быть выданы как в другом учреждении, так и в Сбере.

Как подать на рефинансирование ипотеки в Сбербанке

Процедура рефинансирования стандартная:

- Подать заявление в Сбербанк и дождаться предварительного одобрения.

- Подписать кредитный договор и погасить досрочно первую ипотеку.

- Перерегистрировать залог на Сбербанк.

Сбербанк активно развивает электронные сервисы, поэтому большая часть общения с менеджером пройдет в онлайн-режиме. Личное присутствие необходимо при подписании документов.

Скачать список центров ипотечного кредитования.

Подать заявление онлайн: сервис ДомКлик

Подача заявки на рефинансирование осуществляется онлайн через специальный сервис Сбербанка – Дом. Клик. Необходимо заполнить основные поля, чтобы рассчитать условие. Затем в электронном виде представляются необходимые документы, после чего с заемщиком связывается менеджер.

Клик. Необходимо заполнить основные поля, чтобы рассчитать условие. Затем в электронном виде представляются необходимые документы, после чего с заемщиком связывается менеджер.

Если возможности подать заявку онлайн нет, можно обратиться в любое ближайшее отделение Сбербанка.

Список необходимых документов

- анкета заемщика – заполняется онлайн или по специальной форме банка;

- скан паспорта;

- если регистрация временная – подтверждение регистрации по месту проживания;

- документы о доходе заемщика;

- кредитный договор по первоначальной ипотеке;

- справка об остатке ссудной задолженности;

- платежные реквизиты первоначального банка для погашения долга;

- документы по залоговой недвижимости.

В ходе оформления Сбербанк попросит провести оценку недвижимости. Старая, предназначенная для первой ипотеки, в этом случае не подойдет.

Процедура рефинансирования ипотеки

После одобрения заявки к заемщику прикрепляется персональный менеджер по рефинансированию. На основании заявки готовится новый кредитный договор, который потребуется подписать, после чего ипотека в другом банке будет погашена.

На основании заявки готовится новый кредитный договор, который потребуется подписать, после чего ипотека в другом банке будет погашена.

После погашения ипотеки необходимо перерегистрировать залог в пользу Сбербанка. Банк предлагает собственный электронный сервис для этих целей, однако стоимость – от 8 до 11 тысяч – может существенно повлиять на общую стоимость рефинансирования. Перерегистрировать залог можно путем личного обращения в офис МФЦ.

После регистрации обременения на Сбербанк процедура рефинансирования считается завершенной. Можно погашать ипотеку по новым правилам.

Страхование ипотеки

При рефинансировании нужно переоформлять страхование заново. Обязательно застраховать предмет залога – собственно квартиру. Дополнительно банки предлагают страховать жизнь и трудоспособность. При отказе от такого полиса ставка будет выше на 1%, поэтому, как правило, оформлять страховку выгоднее, чем не оформлять.

Кроме того, она защищает от массы рисков, которые могут возникнуть в период погашения ипотеки.

Читайте подробнее об ипотечном страховании.

Выгодно ли рефинансировать ипотеку в Сбербанке

Рефинансировать ипотеку выгодно, когда сумма на погашение нового кредита меньше остатка задолженности по текущему. Распространено заблуждение, что если платежи аннуитетные и выплачено уже больше половины ипотеки, то рефинансировать смысла нет. Это не так, нужно просчитывать каждый вариант индивидуально.

Внимание! Предложение Сбербанка рефинансировать несколько кредитов в один – хорошая возможность снизить ставку не только по ипотеке, но и по потребительским кредитам.

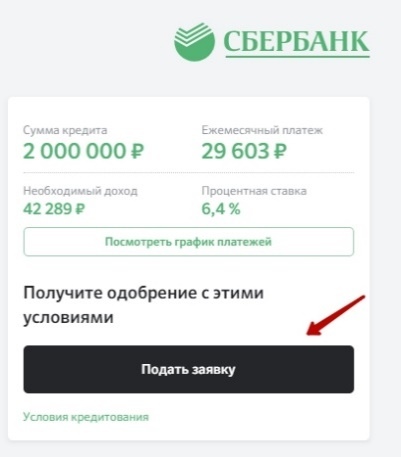

Калькулятор рефинансирования онлайн

Рассчитать выгоду от рефинансирования в Сбербанке и принять решение поможет наш калькулятор. Нужно ввести собственные значения и нажать «Рассчитать» — программа выдаст точный расчет.

Мнение эксперта

С начала 2020 года Сбербанк понизил минимальную ставку по рефинансированию с 9 до 8,5% за счет снижения ключевой ставки. Это говорит о гибком подходе банка к своим заемщикам и следование общим тенденциям рынка.

Это говорит о гибком подходе банка к своим заемщикам и следование общим тенденциям рынка.

При этом распространение рефинансирования в текущем году на своих заемщиков не планируется – только на клиентов из других банков. Хотя Сбербанк уже заявлял о намерении перекредитовывать собственных клиентов, ожидать этого следует не ранее 2021 года.

Отзывы реальных заемщиков

Клиенты Сбербанка оставляют в сети массу отзывов, что и понятно – ведь у Сбербанка крупнейшая сеть отделений и представительств по всей стране.

Чаще всего из плюсов отмечают удобство электронных сервисов и внимательное отношение отдельных сотрудников к проблемам клиента. Из минусов – отказы в реструктуризации и рефинансировании. Отметим, что по закону банк может не объяснять причины отказов в рефинансировании ипотеки и потребительских кредитов.

Калькулятор рефинансирования Сбербанка

С помощью калькулятора вы сможете рассчитать новый кредит при рефинансировании и сравнить ежемесячные выплаты.

В заключение

Рефинансирование в Сбербанке – удобная услуга. К очевидным плюсам относится возможность объединить несколько кредитов, в том числе потребительских, в один, а также оформление перекредитования преимущественно онлайн. Из минусов – расходы на рефинансирование, которые включают покупку нового полиса и проведение оценки залоговой недвижимости.

© Автор и редактор Реновар.ру: Ксения Пальцева

Рефинансирование ипотеки в Сбербанке в 2020 году

Если вы оказались в сложной финансовой ситуации, то воспользуйтесь услугой рефинансирования ипотеки в Сбербанке. С помощью нее в 2020 году можно уменьшить ежемесячные платежи, увеличить срок кредитования, уменьшить общую переплату за счет снижения процентной ставки. Клиенты могут рефинансировать ипотеку только в том случае, если она оформлена в других банках. Перед тем как отправить заявку, посчитайте, действительно ли эта операция принесет вам выгоду. Более подробно об этой процедуре вы можете прочитать в нашей статье.

Более подробно об этой процедуре вы можете прочитать в нашей статье.

Кредитные предложения

Какие процентные ставки действуют сегодня

В январе 2020 года главный банк страны изменил условия, на которых оформляется рефинансирование жилищных займов. Итак, теперь при первом взносе более 20% от стоимости недвижимости ставка увеличивается на 1%. При первом взносе менее 20% происходит увеличение процентной ставки на 1,2%. Процент будет зависеть от цели кредитования и количества займов (кроме ипотеки можно добавить еще до 3 кредитов). Ставка варьируется от 10,9% до 13,4% годовых. Посчитайте свою выгоду и если она значительная, то приступайте к процессу рефинансирования ипотеки в Сбербанке.

Требования Сбербанка к заемщикам

Перед тем как приступить к рефинансированию ипотеки, Сбербанк тщательно изучит потенциальных клиентов. Они должны соответствовать базовым требованиям:

- возраст 21 – 75 лет;

- гражданство РФ;

- официальное трудоустройство;

- стаж на текущей работе от 6 месяцев;

- общий стаж за последние 5 лет более 1 года;

- отсутствие просрочек платежей по текущему и предыдущим кредитам;

- справка о доходах по форме 2-НДФЛ.

Смирнов Николай

Консультант

Задать вопрос

В Сбербанке могут запросить и другие документы по своему усмотрению. Клиент должен быть готов их предоставить. Если хоть одно требование не выполнено, у клиента не будет шансов получить одобрение по заявке.

Требования Сбербанка к ипотеке, подлежащей рефинансированию

Рефинансировать ипотеку по более низкой ставке можно только в том случае, если она соответствует требованиям кредитора. Рассмотрим основные требования Сбербанка к кредиту:

- по рефинансируемому кредиту должны отсутствовать просрочки;

- ипотека должна быть оформлена на менее полугода назад;

- по ней не должно быть предыдущих рефинансирований;

- клиент должен заключить договор страхования жизни и здоровья;

- рефинансирование в Сбербанке не применяется на строящееся жилье.

Ипотеку должен выдать другой банк. Свои жилищные кредиты Сбербанк не рефинансирует. Если ваш кредит подходит под эти требования, то вы можете воспользоваться данной услугой.

Чем выгоден пересчет ипотеки

Рефинансирование ипотечного кредита выгодно клиенту тогда, когда новая ипотека оформляется под более низкий процент. Можно уменьшить ежемесячные платежи за счет увеличения срока кредитования. Также можно изменить валюту кредита, если действующая валюта не выгодна. В любом случае, удастся сэкономить немалые деньги, ведь жилищные ссуды берутся на длительный срок. Даже несколько процентов в разнице между ставками сыграют большую роль. Если вы брали кредит много лет назад и сегодня увидели, что процентные ставки в банках заметно упали, оформляйте рефинансирование. Вы будете выплачивать займ на новых условиях, которые намного лучше предыдущих.

Мне нравитсяНе нравитсяСбербанк снизил ставку рефинансирования ипотеки в 2020 году

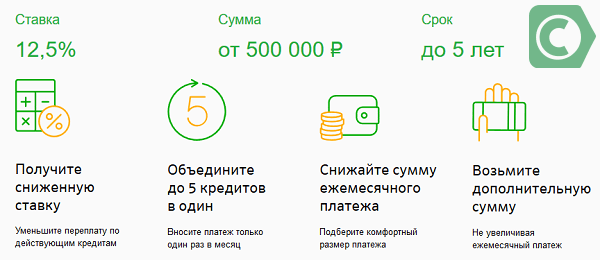

Сбербанк России ⭐⭐⭐ в 2020 году снизил процентные ставки на рефинансирование ипотечных кредитов других банков.

Как сообщила пресс-служба Сбербанка, снижение составило 0,5 процентных пункта.

Теперь перекредитовать ипотеку в Сбербанке можно по ставке 9 процентов годовых.

Напомним, что сегодня СБ РФ позволяет рефинансировать вместе ипотекой еще и долг по кредитной карте, автокредит или потребительский кредит другого банка. Одновременно можно рефинансировать до 5 различных кредитов, в том числе потребительские и автокредиты, выданные самим Сбербанком. Можно также одновременно получить еще и кредит наличными на любые цели.

Однако надо отметить, что рефинансировать можно не все ипотечные кредиты, а только те, которые соответствуют строгим требованиям:

- Отсутствие текущей просроченной задолженности;

- Своевременное погашение задолженности в течение последних 12 месяцев;

- Срок действия рефинансируемого кредита на момент обращения не менее 180-ти календарных дней с даты заключения кредитного договора;

- Период времени до окончания срока действия кредитного договора — не менее 90 календарных дней;

- Отсутствие реструктуризации по рефинансируемым кредитам за весь период их действия.

Эти требования связаны, по всей видимости с тем, что СБ РФ хочет заполучить себе только законопослушных и платежеспособных заемщиков.

Напомним такжке…

Кто может рефинансировать ипотеку в Сбербанке

Это должны быть граждане России не моложе 21 года. Возраст на момент полного возврата кредита должен составлять не более 75 лет.

Кроме того, они должны иметь не менее 6 месяцев на текущем месте работы и не менее 1 года общего стажа за последние 5 лет.

Для того, чтобы сделать рефинансирование ипотеки надо предоставить в Сбербанк стандартных набор документов. В него входят Паспорт гражданина РФ, а также документы, подтверждающие трудовую занятость и финансовое состояние. Потребуются также документы по каждому рефинансируемому кредиту.

Выводы: снижение ставок на рефинансирование ипотеки снизит долговую нагрузку

Снижение ставок на рефинансирование ипотеки в Сбербанке – новость долгожданная.

«Мы предоставляем возможность клиентам других банков снизить ставку по уже оформленным ипотечным кредитам. Это позволит заемщикам получить выгодные условия кредитования и снизить финансовую нагрузку», — комментирует ее Николай Васев, директор дивизиона «ДомКлик» Сбербанка.

Это позволит заемщикам получить выгодные условия кредитования и снизить финансовую нагрузку», — комментирует ее Николай Васев, директор дивизиона «ДомКлик» Сбербанка.

Но специалисты говорят, что проводить рефинансирование выгодно только в том случае, есть новая ставка ниже не менее, чем на 2 процентных пункта. Ведь рефинансирование потребует от вас дополнительные расходы на страховку, регистрацию ипотеки и т.д.

Информация не является публичной офертой. Генеральная лицензия на осуществление банковских операций №1481

РефинансированиеВА в 2018 году: как избежать мошенников

Осторожно! Мошенники, управляющие

Рассматриваете ли вы рефинансирование VA в 2018 году? Тогда будь осторожен.

Недобросовестные мошенники нацелены на ветеранов и военнослужащих, которые хотят рефинансировать; некоторые, получившие ссуды VA, понесли реальные убытки.

Читайте дальше, чтобы узнать, как работают мошенничества… и как их избежать.

Настоящая проблема

В США действует двухпартийная инициатива.С. Сенат. Нет, правда!

Есть проблема, поэтому плохие законодатели идут через проход, пытаясь ее решить. И вы знаете, что в атмосфере конфронтации Тоди на Капитолийском холме эта проблема должна быть серьезной.

Полное руководство по жилищным кредитам VA

Это так. Предлагаемая мера направлена на «защиту ветеранов от целевых хищнических практик ипотечных кредитов», согласно веб-сайту Конгресса.

Защита ветеранов

Итак, 11 января У.Сенаторы Том Тиллис (республика Северная Каролина) и Элизабет Уоррен (штат Массачусетс) представили «Закон о защите ветеранов от хищнического кредитования 2018 года». Их поддержали 10 соавторов, пять республиканцев и пять демократов.

По данным Управления генерального инспектора штата Вирджиния, на рисунке ниже показаны самые распространенные случаи мошенничества против ветеранов.

«К сожалению, несколько злоумышленников пользуются программой [жилищного кредита VA], поскольку жилищные кредиторы начали нацеливаться на ветеранов и обслуживающего персонала для получения прибыли и сборов за их счет, что часто приводит к увеличению суммы ссуд и ухудшению финансового положения семей. позиции, чем они начали », — заметил сенатор Тиллис.

Даже торговая организация ипотечного сектора осуждает эту практику. Когда Ассоциация ипотечных банков выступила перед Конгрессом, она поддержала усиление надзора.

Мошенничество

Существует два основных вида мошенничества, и оба связаны с «взбалтыванием». Вот когда кредиторы побуждают тех, у кого есть ссуды VA, к рефинансированию, когда это не приносит никакой выгоды или дает небольшую выгоду. Это также известно как «изъятие капитала», потому что мошенники могут высосать капитал из вашего дома незаметно для вас, потому что вы ничего не платите из своего кармана за свое рефинансирование.

Но сбивка предназначена для того, чтобы набить карманы кредиторов — за счет заемщиков.

Мошенничество 1 — Рефинансирование обналичивания

Когда у вас не хватает денег, вы можете вложить часть капитала, накопленного в вашем доме. Этот процесс называется рефинансированием с выплатой наличных.

К сожалению, у этого есть свои недостатки. Это означает, что вы сбрасываете часы по ипотеке. Итак, если вашей 30-летней ипотеке осталось 25 лет, вам снова придется платить еще 30 лет.Рефинансирование обычно сопровождается комиссиями кредитора и другими сторонними организациями, независимо от того, оплачиваете ли вы их из своего кармана или нет.

Как использовать рефинансирование при обналичивании

Но многие люди это делают. И в иерархии глупых финансовых ходов это далеко вниз по списку. Действительно, это часто бывает умным. Так что вы можете совершенно разумно провести рефинансирование VA в 2018 году.

Однако мошенники неоднократно пытаются заставить заемщиков рефинансировать таким способом. Но это постоянно сбрасывает часы. И продолжает вкладывать комиссии за закрытие расходов в карманы кредиторов. Таким образом, кредитор получает прибыль за счет заемщика.

И продолжает вкладывать комиссии за закрытие расходов в карманы кредиторов. Таким образом, кредитор получает прибыль за счет заемщика.

Мошенничество 2 — Плохое рефинансирование

Вообще говоря, рефинансирование под более низкую процентную ставку — хорошая идея. Ваши ежемесячные платежи ниже. И ваша общая стоимость заимствования падает. Что не нравится?

Это зависит от того, что вам нужно сделать, чтобы получить более низкую ставку. Предположим, у вас есть ипотечный кредит на 300 000 долларов с процентной ставкой 4,25%, который вы платите в течение пяти лет.Ваш текущий баланс составляет 266 170 долларов, а выплата основной суммы и процентов — 1476 долларов.

Вы можете снизить свой платеж до 1309 долларов за счет рефинансирования, даже не меняя процентную ставку. Это потому, что вы растягиваете выплату оставшейся суммы на новый срок, увеличивая срок выплаты на пять лет. Недобросовестный кредитор будет называть разницу в 167 долларов в месяц «сбережениями». Но очевидно, что вы ничего не экономите — на самом деле вы заплатите больше.

Но очевидно, что вы ничего не экономите — на самом деле вы заплатите больше.

Однако большинство кредиторов не просто предлагают рефинансировать старую ссуду по той же ставке.Они предлагают более низкую ставку по цене и настолько хороши, что предлагают предоставить ссуду бесплатно для вас. Например, вы можете получить ставку по ипотеке 3,75% по цене трех баллов (3% от суммы кредита) плюс другие комиссии — возможно, в общей сложности 10 000 долларов. Ваш новый платеж снизится с 1476 долларов до 1279 долларов, что «сэкономит» вам почти 200 долларов в месяц, а ваш новый баланс составит 276 170 долларов, что обойдется вам в 10 000 долларов собственного капитала и продлит срок выплаты на пять лет.

Раскрытие «невыразительной» информации

Другие способы снизить процентную ставку включают рефинансирование вас в ипотеку с регулируемой ставкой (ARM), которая обычно имеет более низкую ставку, чем аналогичный фиксированный заем.После вступительного периода ссуды (который может составлять от одного месяца до десяти лет) ставка и размер выплаты могут увеличиться.

Это нормально, если вы это понимаете, особенно если вы планируете продать или погасить закладную до того, как ее ставка начнет изменяться. «Неприятность» возникает только в том случае, если вам не сообщают условия этого нового кредита.

То же самое можно сказать и о 15-летней ипотеке. Ставки по этим программам ниже, чем по 30-летним кредитам. Они могут быть разумным выбором, потому что вы получаете более низкую ставку и быстрее погашаете ссуду.Вы должны знать, что оплата выше, и вам нужно с этим справляться.

Нарушенные обещания

Министерство по делам ветеранов США — лишь один орган, который предупреждает об этих мошенничествах. На своем веб-сайте он сообщает о некоторых наиболее распространенных жалобах и проблемах, с которыми сталкивается.

Сюда входят незапрашиваемые сообщения, которые могут ошибочно показаться официальными. Рекламы, литература и агрессивные коммерческие предложения, которые вводят в заблуждение, предлагают слишком хорошие, чтобы быть правдой. Вот некоторые из обещаний, которые обычно выполняются и впоследствии нарушаются:

Вот некоторые из обещаний, которые обычно выполняются и впоследствии нарушаются:

- Сверхнизкие процентные ставки (применяются только в том случае, если вы рефинансируете кредит в ARM или более короткий заем)

- Невероятно высокие суммы вывода средств

- Пропущенные выплаты по ипотеке (запрещены VA)

- Никаких наличных расходов (когда они действительно добавляются к вашему ипотечному балансу)

- Возвращенный депозит условного депонирования (ну да. Возможно. Но вам, скорее всего, потребуется пополнить новый счет условного депонирования)

Важно знать одно — правительство не устанавливает ставки по ипотечным кредитам VA.Правительство не требует от вас уплаты каких-либо иных сборов, кроме платы за финансирование VA. Правительство также не требует от вас рефинансирования у вашего текущего кредитора или любого другого кредитора в этом отношении.

ВА Оптимизация рефинансирования

Оптимизация рефинансирования VA (формально известная как ссуда рефинансирования с понижением процентной ставки или IRRRL) иногда является средством для этих афер. И вы понимаете почему.

И вы понимаете почему.

Что вам нужно знать о программе рефинансирования VA Streamline

VA хотел сделать рефинансирование от одной ссуды VA к новой ссуде VA дешевым, легким и понятным.Это упростило многие бюрократические процедуры, но это, возможно, сделало IRRRL более уязвимыми для злоупотреблений.

Однако это не означает, что рационализация рефинансирования VA не может дать вам фантастических сделок. Обычно это так. Это просто означает, что вам нужно тщательно выбирать кредитора, и это легко.

Безопасное рефинансирование VA в 2018 году

Насколько просто? Что ж, вы можете запросить котировки рефинансирования VA у нескольких кредиторов за считанные минуты, используя такие веб-сайты, как этот. С кредиторами, имеющими лицензию в вашем штате и одобренную VA для рефинансирования вашего жилищного кредита.

И это позволит вам сравнивать разные предложения. Возможно, ваш действующий поставщик ипотечных кредитов или компания, которая прислала вам ходатайство, окажется вашим лучшим выбором. Хотя вы не узнаете этого наверняка, пока не выполните упражнение по сравнению.

Хотя вы не узнаете этого наверняка, пока не выполните упражнение по сравнению.

Оценка ссуды и раскрытие информации на конец периода

Затем, когда вы обращаетесь к кредиторам, вам необходимо убедиться, что «ссуды» (стандартные документы с подробным описанием вашей предварительной сделки), которые они вам отправляют, сравниваются с их предложениями.Эти ссуды должны быть предоставлены добросовестно, и кредиторы не должны ничего менять без уважительной причины, которую вам необходимо объяснить.

Как максимально эффективно раскрыть информацию о закрытии

Позже, как минимум за три дня до закрытия, вы получите «окончательное раскрытие информации», в котором изложены все условия вашей новой ипотеки в удобном для понимания формате. Это ваш последний шанс убедиться, что вы получаете желаемую сделку — и ту, что вам обещали — без потери рефинансирования.

Двойное время — на выезде

У вас все еще есть последний шанс отменить все, потому что вы берете на себя обязательства только тогда, когда подписываете заключительные документы.

Итак, если вы чувствуете запах крысы, просто уходите. Вы всегда можете начать сначала с новых цитат. У вас только один приоритет: получить максимально возможное рефинансирование VA в 2018 году.

Подтвердите новую ставку (18 декабря 2020 г.)Сегодняшние ставки рефинансирования ипотечных кредитов растут — две ставки выросли с беспрецедентных минимумов | 21 октября 2020 г.

Наша цель в Credible Operations, Inc., NMLS номер 1681276, называемый ниже «заслуживающим доверия», призван дать вам инструменты и уверенность, необходимые для улучшения ваших финансов. Хотя мы продвигаем продукты наших кредиторов-партнеров, все мнения принадлежат нам.

Ознакомьтесь со ставками рефинансирования ипотечных кредитов на 21 октября 2020 года, которые выросли по сравнению с прошлой неделей. (iStock)

На основании данных, собранных Credible Operations, Inc., номер NMLS 1681276, ставки рефинансирования ипотечных кредитов значительно выросли с этого времени на прошлой неделе, причем ставки постепенно увеличиваются как для 20-летних фиксированных, так и для 15-летних фиксированных рефинансий.

- 30-летнее фиксированное рефинансирование: 3.000%, то же, что и на прошлой неделе

- 20-летнее фиксированное рефинансирование: 3.000%, по сравнению с 2,875% на прошлой неделе, +0.125

- 15-летнее фиксированное рефинансирование: 2,625%, по сравнению с 2,375% на прошлой неделе, +0,250

Последний раз ставки обновлялись 21 октября 2020 г. Эти ставки основаны на предположениях, показанных здесь. Фактические ставки могут отличаться.

Если вы думаете о рефинансировании, подумайте об использовании Credible. Вы можете использовать бесплатный онлайн-инструмент Credible, чтобы легко сравнивать нескольких кредиторов и просматривать предварительные ставки всего за три минуты.

Текущее 30-летнее рефинансирование с фиксированной ставкой

Текущая ставка 30-летнего рефинансирования с фиксированной ставкой составляет 3.000%. Это то же самое, что и на прошлой неделе.

Текущее 20-летнее рефинансирование с фиксированной ставкой

Текущая ставка для 20-летнего рефинансирования с фиксированной ставкой составляет 3.000%. Это больше, чем на прошлой неделе.

Текущее 15-летнее рефинансирование с фиксированной ставкой

Текущая ставка для 15-летнего рефинансирования с фиксированной ставкой составляет 2,625%. Это больше, чем на прошлой неделе.

Вы можете изучить свои варианты рефинансирования ипотеки за считанные минуты, посетив Credible, чтобы сравнить ставки и кредиторов. Проверьте Credible и пройдите предварительную квалификацию сегодня.

Как изменились ставки рефинансирования ипотеки

Сегодня ставки рефинансирования ипотечных кредитов выросли по сравнению со вчерашним днем.

- Рефинансирование с фиксированной ставкой на 30 лет: 3.000%, без изменений

- Рефинансирование с фиксированной ставкой на 20 лет: 3. 000%, вверх +0,125

- Рефинансирование с фиксированной ставкой на 15 лет: 2.625%, вверх +0,250

000%, вверх +0,125

000%, вверх +0,125Вы можете изучить свои варианты рефинансирования ипотеки за считанные минуты, посетив Credible, чтобы сравнить ставки и кредиторов. Проверьте Credible и пройдите предварительную квалификацию сегодня.

Последний раз цены обновлялись 21 октября 2020 г. Эти ставки основаны на предположениях, показанных здесь. Фактические ставки могут отличаться.

Факторы, лежащие в основе сегодняшних ставок рефинансирования

Текущие ставки рефинансирования ипотечных кредитов зависят от многих экономических факторов, таких как количество безработных и инфляция.Но ваша личная финансовая история также будет определять ставки, которые вам будут предложены.

Более крупные экономические факторы

- Сила экономики

- Темпы инфляции

- Занятость

- Потребительские расходы

- Строительство жилья и другие рыночные условия

- Рынки акций и облигаций

- Доходность 10-летних казначейских облигаций

- Федеральный резерв полисы

Личные экономические факторы

- Кредитный рейтинг

- Кредитная история

- Размер первоначального взноса

- Отношение кредита к стоимости

- Размер, тип и срок кредита

- Отношение долга к доходу

- Расположение собственности

Как получить самую низкую ставку рефинансирования ипотеки

Если вы хотите получить лучшую ставку рефинансирования ипотеки, улучшение вашего кредитного рейтинга и погашение любого другого долга может обеспечить вам более низкую ставку. Также неплохо сравнить ставки от разных кредиторов, если вы надеетесь рефинансировать ипотечный кредит, чтобы найти лучшую ставку для вашей ситуации.

Также неплохо сравнить ставки от разных кредиторов, если вы надеетесь рефинансировать ипотечный кредит, чтобы найти лучшую ставку для вашей ситуации.

Согласно исследованию Freddie Mac, заемщики могут сэкономить в среднем 1500 долларов в течение срока действия кредита, сделав покупку всего лишь по одной дополнительной ставке, и в среднем 3000 долларов, сравнив пять ставок. Credible может помочь вам сравнить сразу нескольких кредиторов всего за несколько минут.

Обязательно просмотрите и сравните ставки с несколькими кредиторами, если вы решите рефинансировать.Вы можете легко сделать это с помощью бесплатного онлайн-инструмента Credible и увидеть свои предварительные ставки всего за три минуты.

Ставки по ипотеке по типу ссуды

Ищете ли вы ипотеку на 30 или 15 лет или хотите рефинансировать, Credible может помочь вам подобрать подходящую ипотеку для вашей ситуации:

Canada Mortgage Refinance Calculator 2020

WOWA Trusted and TransparentЧто такое рефинансирование ипотечного кредита?

Рефинансирование ипотеки также позволяет вам разблокировать капитал, накопленный вами в вашем доме, который представляет собой стоимость вашего дома за вычетом остатка по ипотечному кредиту. Рефинансирование ипотеки — это когда вы заменяете старую ипотеку новой ипотечной ссудой с большим балансом, которая также может включать изменения срока и процентной ставки по ипотеке. Разница между вашим текущим балансом и новым ипотечным кредитом — это сумма, которую вы сможете взять в качестве единовременного платежа наличными.

Рефинансирование ипотеки — это когда вы заменяете старую ипотеку новой ипотечной ссудой с большим балансом, которая также может включать изменения срока и процентной ставки по ипотеке. Разница между вашим текущим балансом и новым ипотечным кредитом — это сумма, которую вы сможете взять в качестве единовременного платежа наличными.

Какова текущая стоимость вашего дома?

Каков остаток по ипотеке?

Каков срок и тип вашей текущей ипотеки?

5 лет 1 год 2 года 3 года 4 года 10 летКакой у вас ипотечный платеж и как часто вы выплачиваете эту сумму?

Какова ваша текущая процентная ставка по ипотеке?

Срок ипотеки:

5 лет 1 год 2 года 3 года 4 года 10 летАмортизация:

10 лет 15 лет 20 лет 25 летВыбранная процентная ставка:

Самая низкая сегодня ставка по ипотеке:

1.33% * 5-летний фиксированный

Получить эту ставку Измените ввод выше или выберите из нашего обновленного списка ставок ниже.

Get Rate

Когда началась ваша текущая ипотека?

Если применимо, какую скидку вы получили при подписании текущего ипотечного соглашения?

В день подписания ипотечного кредита ваш кредитор мог предоставить вам скидку. Вы можете платить 3,25%, но заявленная ставка в тот день была 3.75%, скидка 0,5%. Если вы не знаете о скидках, пропустите этот шаг.

Кто ваш текущий ипотечный кредитор?

RBC Royal Bank TD Bank Scotiabank CIBC BMO Bank of Montreal National Bank Desjardins Equitable Bank DUCA First National MCAP Tangerine Bank Laurentian Bank Manulife Bank HSBC Coast Capital Meridian Credit Union ДругоеКакова текущая процентная ставка TD Bank по ипотеке с фиксированной ставкой на 5 лет ?

Мы заполнили это поле для вас самыми свежими данными.Для получения информации о том, зачем нам это поле, посетите наш Калькулятор ипотечных штрафовЗа оставшиеся 60 месяцев вы заплатите …

| Основной | 48 910 долларов |

|---|---|

| Проценты | 41 090 |

1,500 $

| Основной | $ NaN |

|---|---|

| Проценты | $ NaN |

Ваш двухнедельный платеж:

9,041 $ NaN90 $

. 99%

99%remove_circle

$ -NaN-NaNПроцентная ставка 2,5%

add_circle

$ 2,2432,24kШтраф по ипотеке

=

Рефинансирование, продление или переход?

Каждая ипотека имеет ограниченный срок в Канаде. Только 4,8% ипотечных кредитов в 2018 году имели срок более 5 лет. CMHC обнаружил, что 5-летняя ипотека с фиксированной процентной ставкой была самой популярной в Канаде в 2019 году. Когда срок истечет, срок вашей ипотеки истекает, и вам нужно будет либо полностью погасить свою ипотеку, либо взять одно из следующих Действия: продлить, рефинансировать или изменить ипотеку.

Сравнение ипотечного рефинансирования, продления и перехода

| Рефинансирование | Продление | Switch | |||||

|---|---|---|---|---|---|---|---|

| Изменение суммы ипотеки | Да | Нет | Изменение суммы ипотеки | Нет | Изменение суммы | Нет | Нет |

| Стресс-тест ипотечного кредита | Да | Нет | Да | ||||

| Сборы | Оценка, выписка, переуступка, регистрация, освобождение от должности | 903 903 , Регистрационные и юридические сборы||||||

| Оформление документов | Высокий | Низкий | Средний |

Размещенные ставки банков и кредиторов

Количество лет: 1 год2 года3 года4 года5 лет8 лет6 9012 лет 25 лет5-летний фиксированный

5-летний фиксированный

5-летний фиксированный

5-летний фиксированный

Фиксированный 5 лет

Фиксированный 5 лет

Остаток по ипотеке и предоплата

Несмотря на то, что вы можете изменить процентную ставку по ипотеке, частоту выплат и продолжительность срока во время переговоров о продлении, ваш основной баланс по ипотеке останется прежним. Вы можете выплатить от 0 до 20% ипотечного кредита до продления, в зависимости от вашего текущего ипотечного договора.

Открытые ипотечные кредиты позволяют вносить предоплату до окончания срока без взимания платы за предоплату, однако они имеют более высокие процентные ставки по ипотеке. Закрытая ипотека предлагает более низкую процентную ставку, но может включать предоплату в зависимости от суммы. Некоторые кредиторы предлагают привилегии по предоплате, которые позволят вам выплатить определенную сумму основной суммы, при этом эта сумма будет выплачиваться непосредственно в счет погашения основной суммы. У некоторых кредиторов предоплата может быть ограничена единовременным платежом в год. Если ваш ипотечный кредитор регулируется на федеральном уровне, платежные привилегии должны быть четко указаны в вашем договоре об ипотеке.

Годовые лимиты предоплаты не продлеваются.Если вы не используете свой лимит в течение одного года, вы не можете применить его к следующему году. Размер предоплаты по ипотеке зависит от вашего кредитора. RBC, TD, CIBC и BMO допускают внесение основной суммы предоплаты на любую сумму во время продления без штрафных санкций.

Как обеспечить лучшее продление ипотеки

Перед продлением вы получите выписку по ипотеке, которая содержит такую информацию, как оставшаяся основная сумма, новая предлагаемая процентная ставка и продолжительность срока, если ваш кредитор регулируется на федеральном уровне.Имейте в виду, что продление ипотеки может быть автоматическим, даже если вы не предпримете никаких действий со своей стороны. Применяются условия, указанные в вашей выписке по ипотеке, что может быть не самой лучшей текущей ставкой по ипотеке в Канаде. Вы всегда можете договориться о более выгодной процентной ставке, чем та, которая указана в выписке по ипотеке, прежде чем ваша ипотека будет продлена, особенно если вы сделаете покупки и покажете им более низкую процентную ставку от конкурента

Смена ипотечного кредитора при продлении

хотите остаться с тем же ипотечным кредитором при продлении, вы всегда можете переключиться на другого ипотечного кредитора.Это может быть связано с целым рядом причин, таких как лучшая ставка по ипотеке, предлагаемая другим кредитором, или более подходящие для вас условия ипотеки (например, меньший штраф по ипотеке). При смене ипотечного кредитора могут взиматься расходы, например, плата за оценку и регистрацию. Ваш новый кредитор может покрыть эти расходы на перевод.

Для перехода к новому кредитору также необходимо пройти стресс-тест по ипотеке, если кредитор регулируется на федеральном уровне. Стресс-тест ипотеки не требуется, если вы продлеваете ипотеку у того же кредитора.Кредитные союзы, регулируемые на уровне провинции, квазирегулируемые кредиторы категории B и частные кредиторы не обязаны проводить стресс-тест ипотечного кредита. Если вы не пройдете стресс-тест при переводе, вам может быть отказано в федеральном кредитном учреждении, например, если ваш доход упал.

Требования к стресс-тестам для ипотечных кредитов

| Требуется стресс-тест по ипотеке | |||

|---|---|---|---|

| Рефинансирование | Switch | Продлить | 903 903 903 903 903 903 903 B и частные кредиторы | № | № | № |

Лучшие агенты по недвижимости в

Сколько стоит рефинансирование ипотеки?

Если вы рефинансируете ипотеку при продлении, плата не будет взиматься, но если вы рефинансируете ипотеку до истечения срока, с вас может взиматься штраф за досрочное погашение ипотеки.С вас будет взиматься плата за регистрацию и оценку ипотечного кредита. Если вам нужен адвокат, с вас могут потребовать оплату юридических услуг, а переход к новому кредитору может привести к уплате сбора за выплату ипотечного кредита.

Руководство по рефинансированию ипотеки

Следует ли мне рефинансировать ипотеку?

В отличие от простого продления ипотеки, рефинансирование позволяет вам разблокировать до 80% капитала, который вы накопили в своем доме, который представляет собой рыночную стоимость вашего дома за вычетом оставшейся суммы ипотеки. 81,4% рефинансирования от того же кредитора было одобрено в 2020 году.

Рефинансирование ипотеки позволяет вам использовать свой собственный капитал для консолидации долга, ремонта дома или даже для инвестирования. По сравнению с кредитной линией собственного капитала (HELOC), рефинансирование позволяет вам брать кредит под процентную ставку по ипотеке, которая может быть значительно ниже, чем ставки HELOC.

Как решить, рефинансировать ипотечный кредит или нет

Чтобы понять, стоит ли вам рефинансирование, сравните, сколько будет стоить заимствование из других источников, таких как обычный заем или HELOC, со стоимостью рефинансирования.Рефинансирование может занять от двух до четырех недель и требует такой информации, как ваши активы и подтверждение дохода, а также оценки дома.

Увеличение остатка по ипотеке означает, что в будущем вам придется платить больше. Однако, возможно, стоит рефинансировать, если это означает, что вы можете консолидировать задолженность с более высокими процентными ставками, например, задолженность по кредитной карте.

Можете ли вы рефинансировать ипотечный кредит для повторной консолидации долга?

Да, вы можете рефинансировать для консолидации долга.Рефинансирование означает, что вы можете получить большую часть стоимости собственного капитала вашего дома в виде единовременной суммы, что также означает, что с вас также будут взиматься проценты в полной сумме, даже если вы не используете всю денежную сумму. Это может стоить того, если вам нужно сделать крупную единовременную выплату по расходам, например, погасить кредитные карты с высокими процентами, но это может оказаться невыгодным, если у вас нет планов по выплате наличных. Кредитная линия собственного капитала позволяет вам снимать только то, что вам нужно, и, в свою очередь, проценты начисляются только на ту сумму, которую вы фактически используете.Вы можете проверить потенциальную экономию с помощью кредитного калькулятора и определить, стоит ли оно того для вас.

Сравнение процентных ставок

| Ставки по состоянию на ноябрь 2020 года | Процентные ставки |

|---|---|

| Ипотечные кредиты | 1,5% — 5,2% |

| Кредитная линия для собственного капитала (HELOC3) 903% 5,45% | |

| Кредитные карты | 8,99% — 26,99% |

| Автокредиты | 4.79% — 10% |

| Необеспеченные личные ссуды | 6% — 16% |

| Государственные студенческие ссуды | 2,45% — 4,95% |

| Частные студенческие ссуды | Варьируется, когда |