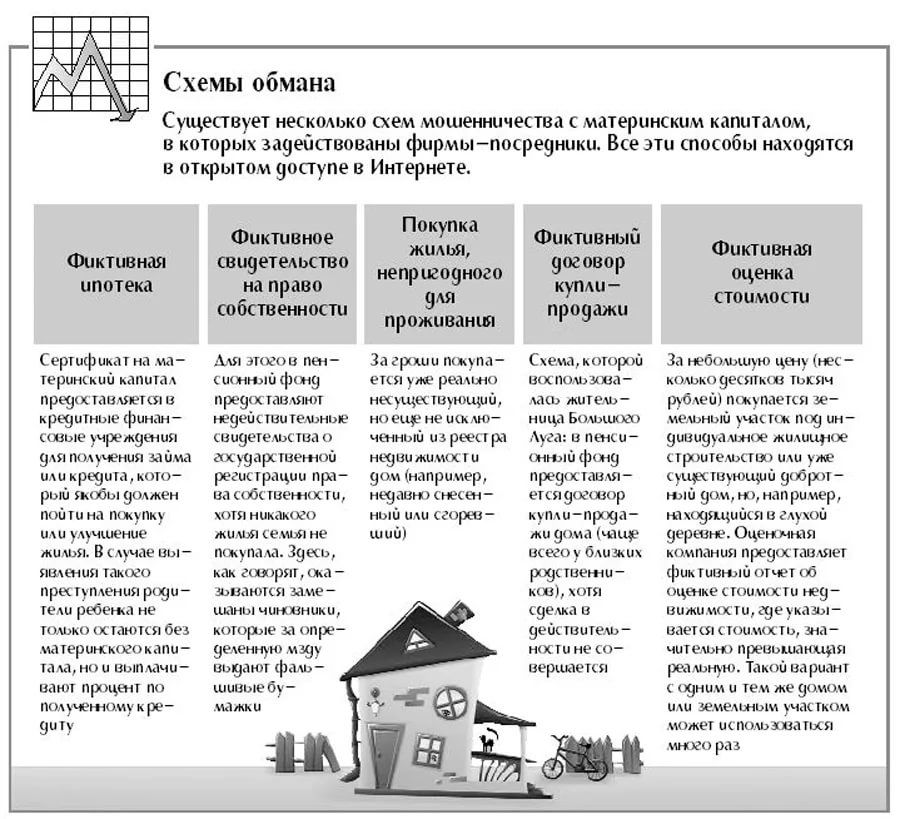

Как обналичить материнский капитал на покупку жилья: Как купить квартиру за материнский капитал?

Названы пять ошибок при покупке жилья на маткапитал

Пять ошибок при использовании материнского капитала покупателями жилья назвали эксперты «Метриум».

1. Неправильно выбирают недвижимость и проводят сделку

Маткапитал можно вложить не в любое жилье. Разрешается покупать с его использованием только то, которое соответствует санитарным нормам. Дом не должен планироваться к сносу, ожидать реконструкции и, естественно, должен находиться на территории России. Приобрести квартиру в аварийном доме не получится. Под запретом — апартаменты, парковочные места и другие виды недвижимости.

Часто покупатели ошибаются в порядке действий при проведении сделки. Сначала они приобретают квартиру (это позволяет сократить время), а уже после этого подают заявление на использование материнского капитала. Но в таком случае они получат отказ.

Обратите внимание, что в договоре не должно быть фраз типа «объект приобретается из собственных средств» или «на момент подписания деньги получены продавцом в полном объеме». Если оплата уже произведена полностью, то Пенсионный фонд никому деньги не перечислит.

Если оплата уже произведена полностью, то Пенсионный фонд никому деньги не перечислит.

2. Не выделяют доли

Жилье, купленное на маткапитал, нужно обязательно сделать долевой собственностью всех членов семьи — мужа, жены и детей. Зарегистрировать доли нужно в Росреестре в течение полугода после сделки или после выплаты ипотеки (если квартиру покупали в кредит). Если этого не сделать, то владельца маткапитала могут обязать вернуть деньги в Пенсионный фонд.

Долю на ребенка нужно выделить, даже если он сам уже взрослый, живет в другом месте и растит своих детей. «Засчитать» в качестве его доли другое жилье, например, купленное позже, не получится. Кроме того, доли придется выделять на детей, которые родились уже после сделки.

3. Делают собственниками посторонних

Владельцами жилья, приобретенного на маткапитал, могут стать только собственно получатель сертификата, дети и супруг (при проживании родителей в «гражданском браке» мужчина не сможет стать владельцем недвижимости). Нельзя включать в число владельцев других лиц, даже родственников — например, бабушек, дедушек, братьев или сестер.

Нельзя включать в число владельцев других лиц, даже родственников — например, бабушек, дедушек, братьев или сестер.

В будущем, решив продать квартиру, куда вложен маткапитал, придется получать разрешение органов опеки, а также супруга, даже если к этому времени пара уже развелась.

4. Запрашивают налоговый вычет с маткапитала

На маткапитал нельзя получить налоговый вычет. За остальную сумму, потраченную на покупку, налоги вернут. Не ошибитесь, заполняя налоговую декларацию.

Если налоговая служба все-таки вернет НДФЛ в том числе на сумму маткапитала, то не исключено, что в будущем налоговики потребуют вернуть деньги.

5. Покупают жилье у супруга

Средства маткапитала нельзя использовать на покупку квартиры у мужа или жены. Это расценивается как попытка обналичить сертификат. Покупать недвижимость у других родственников разрешается — например, у родителей, брата, сестры и т.д.

Нарушителей могут признать мошенниками, а это грозит тюремным заключением на срок до 10 лет.

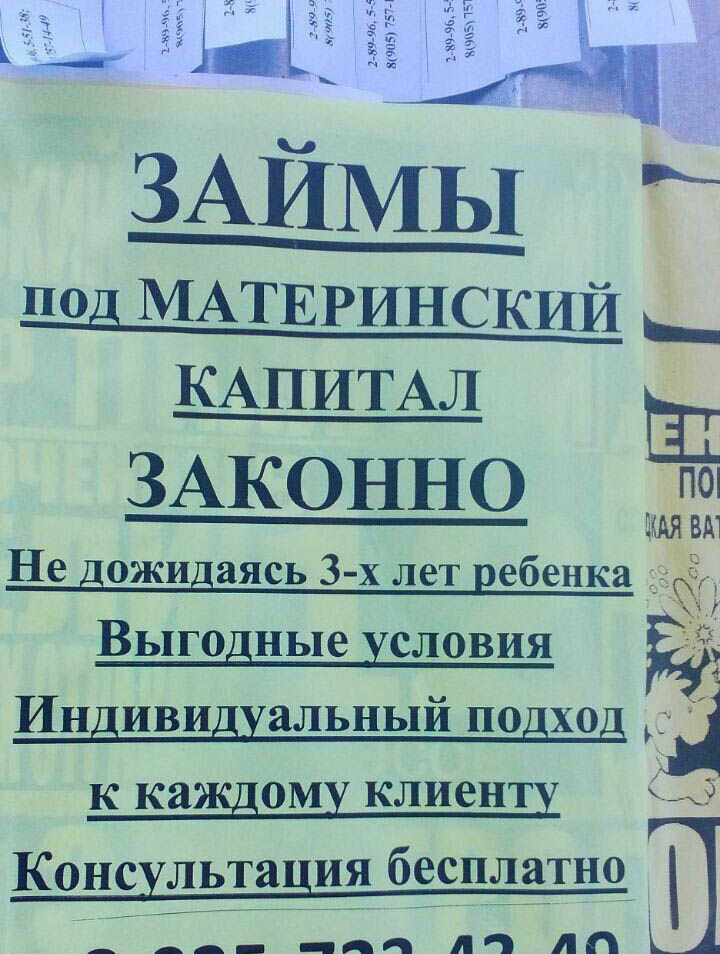

ЗАЙМЫ С ИСПОЛЬЗОВАНИЕМ МАТЕРИНСКОГО КАПИТАЛА

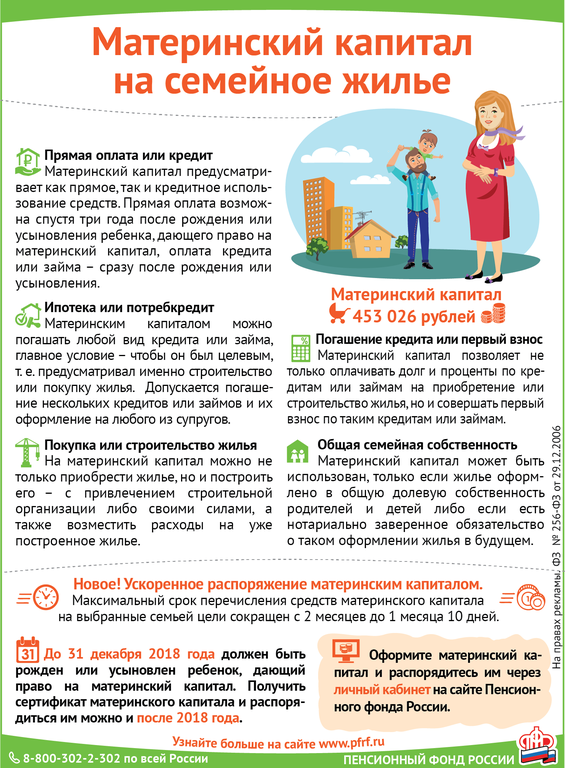

После рождения ребенка перед многими семьями встает квартирный вопрос. Не секрет, что практически все средства материнского капитала уходят на приобретение и строительство жилья.

Многие семьи часто откладывают использование полученного сертификата, полагая, что это достаточно хлопотно. Их пугает не только возможное хождение по инстанциям, но и получивший распространение миф, что деньгами можно распоряжаться только когда ребенку исполнится три года. А ведь в 2010 году была продлена возможность применения материнского капитала в качестве средства погашения жилищных займов и кредитов.

Стоит сказать, что подобный способ приобретения жилья пользуется огромной популярностью среди населения. Молодые семьи часто покупают комнаты, квартиры, дома, занимаются строительством домов, частично или полностью расплачиваясь за них средствами материнского капитала.

Основываясь на действии нормативных документов и учитывая потребности и пожелания граждан, кредитный потребительский кооператив граждан «Партнер» разработал особый вид займов с привлечением материнского капитала. Главным плюсом получения займа в кооперативе является то, что семье нет нужды дожидаться, пока ребенку исполнится три года. Процедура проста: имеющий сертификат на материнский капитал родитель вступает в кооператив. Затем с ним заключается договор займа, согласно которому он получает деньги, а после направляет их на строительство или расплачивается с продавцом. Такой договор купли-продажи подлежит обязательной регистрации в региональном Управлении Федеральной службы государственной регистрации, кадастра и картографии.

Главным плюсом получения займа в кооперативе является то, что семье нет нужды дожидаться, пока ребенку исполнится три года. Процедура проста: имеющий сертификат на материнский капитал родитель вступает в кооператив. Затем с ним заключается договор займа, согласно которому он получает деньги, а после направляет их на строительство или расплачивается с продавцом. Такой договор купли-продажи подлежит обязательной регистрации в региональном Управлении Федеральной службы государственной регистрации, кадастра и картографии.

Затем пайщик пишет заявление в территориальный Пенсионный фонд. В данном заявлении он указывает вид расхода, куда направляются средства материнского капитала, и прилагает договор купли продажи, договор займа или разрешение на строительство. В случае принятия положительного решения в дальнейшем Пенсионный фонд погасит возникшую перед кооперативом задолженность владельца материнского капитала. В целом, это простой и уже отлаженный механизм, и благодаря этому документы оформляются весьма быстро.

Поскольку ситуации возникают самые разные, семьям часто требуется помощь специалистов, способных не только разъяснить все условия, но и помочь в разработке пошагового плана действий. Кооператив «Партнер», бережно относясь к людям, предоставляет оказавшемуся в затруднительном положении заемщику юридическую помощь, а в том случае, если родители очень заняты – то и услуги по оформлению документов, а также полному сопровождении сделки.

Ведь когда возникает необходимость расширения жилой площади, действовать следует быстро. Строительство или приобретение дома, а также покупка квартиры – это достаточно затратный шаг по улучшению жилищных условий. И часто материнский капитал становится хорошим подспорьем в данном вопросе. Так что, если вы решили действовать – в первую очередь придите к нам на консультацию.

Кредитный потребительский кооператив граждан «Партнер» работает с материнским капиталом, начиная с 2009 года. Кооператив одним из первых практически применил возможность займов с погашением средствами материнского капитала. С тех пор система отлажена и функционирует быстро и точно, а количество членов кооператива все время увеличивается.

С тех пор система отлажена и функционирует быстро и точно, а количество членов кооператива все время увеличивается.

Займы на строительство и приобретение жилья с использованием материнского капитала по достоинству оценили многие молодые семьи в Удмуртской республике, Республика Башкортостан, Республика Татарстан, Пермский край, Кировская область. Ведь благодаря поддержке кредитного потребительского кооператива граждан «Партнер» им удалось приобрести квартиры, комнаты и даже дома.

Могу ли я получить ипотеку в декрете?

Да, в декретном отпуске можно получить ипотеку. Вот как

Вы решили создать семью и хотели бы переехать в более просторное место.

Последнее, о чем вам следует беспокоиться, так это о том, одобрят ли вам ипотечный кредит, пока вы находитесь в декретном отпуске.

Хорошая новость заключается в том, что кредиторы по закону не могут отказать вам в ипотеке, потому что вы становитесь родителем. Но вам, возможно, придется пройти через дополнительные обручи, чтобы получить одобрение.

Это потому, что в декретном отпуске вы будете получать минимальный доход в течение определенного периода времени. И, по мнению кредиторов, есть шанс, что вы не вернетесь к работе.

Вот как убедиться, что вам одобрили жилищный кредит в декретном отпуске.

Перейти к:

- Получение одобрения

- Документация

- Варианты кредита

- Материнский доход и право на ипотеку

- Работодатель и государственная политика

Что нужно знать об отпуске по беременности и родам и одобрении ипотеки

Чтобы получить одобрение на ипотечный кредит, кредиторы оценят ваши доходы, активы и обязательства. Это то же самое, что и с любым другим претендентом на ипотечный кредит.

Вам по-прежнему нужно быть финансово устойчивым заемщиком.

Они также примут во внимание, оплачиваемый или неоплачиваемый отпуск по беременности и родам, а также дату, когда вы планируете вернуться на работу.

В общем, оплачиваемый кредит «лучше», чем неоплачиваемый, и большинство кредиторов хотели бы видеть доказательства того, что вы вернетесь к работе в течение 12 месяцев.

Отпуск по беременности и родам, как правило, не должен мешать вам получить разрешение на получение дома, но вы должны понимать последствия своего отпуска.

Также очень важно присмотреться и найти кредитора, подходящего для вашей текущей ситуации.

Должен ли я сообщить кредитору по ипотеке, что я беременна?Ваш ипотечный кредитор не имеет права спрашивать, беременны ли вы или находитесь в декретном отпуске, когда вы подаете заявление на ипотеку.

Задавание этого вопроса может рассматриваться как дискриминация в соответствии с Законом о равных кредитных возможностях.

Однако кредиторы обязаны убедиться, что вы можете погасить кредит без значительных финансовых трудностей. Это означает, что они могут спросить вас, ожидаете ли вы каких-либо изменений в ваших обстоятельствах в ближайшем будущем.

Ипотечным кредиторам не разрешается спрашивать, беременны ли вы или находитесь в декретном отпуске. Однако им разрешено (фактически требуется) проверять текущий и будущий статус занятости и дохода.

Нахождение в декретном отпуске влияет на ваш доход.

И расходы, связанные с новорожденным, не говоря уже о текущих расходах по уходу за ребенком, также увеличат ваши расходы. Скорее всего, это повлияет на вашу способность выплачивать ипотечные кредиты.

Если вы не выплатите ипотечный кредит, больше всего пострадаете вы. Таким образом, в ваших интересах быть честным со своим ипотечным кредитором.

Какие документы необходимы во время декретного отпуска?Если вы покупаете дом, вы должны подтвердить свой доход одним из следующих способов:

- Предоставить налоговую квитанцию T4 за год, предшествующий отпуску по беременности и родам (только для наемных работников)

- Предоставить письмо, подтверждающее вашу занятость , в котором указано, когда вы были приняты на работу, когда вы планируете вернуться на работу и ваша годовая заработная плата

Если вы получаете почасовую оплату, необходимо указать количество часов, которые вы работаете в неделю.

К счастью, есть возможность получить ипотечный кредит для тех, кто планирует уйти в декретный отпуск.

И FHA, и Fannie Mae разработали правила для лиц, подающих заявление на декретный отпуск.

РуководствоFHA допускает любой временный отпуск, включая отпуск по беременности и родам. Предполагая, что заемщик намерен вернуться к работе, существуют исключения.

Если ваша ипотека начинается

после декретного отпускаДля домовладельцев, которые планируют вернуться к работе во время или до того, как будет произведен первый регулярный платеж по ипотеке, кредитор будет использовать сумму дохода «до отпуска».

По сути, это означает, что вы будете утверждены на основании уровня вашего дохода до того, как вы отправитесь в отпуск.

Если ваша ипотека начинается

во время декретного отпускаЕсли заемщик намерен вернуться к работе после первого обычного срока погашения ипотечного кредита, кредитор может проверить текущие ликвидные резервы.

Можно определить, достаточно ли у них свободных денежных резервов, чтобы выступать в качестве резервного фонда на три месяца, в течение которых заемщик планирует быть без работы.

Кредитор обязан:

- Предоставить письменное заявление заемщика о намерении вернуться

- Документ о согласии работодателя на работу после отпуска по беременности и родам

- Подтвердить наличие достаточных активов для закрытия, а также дополнительный доход

Рекомендации Fannie Mae позволяют кредиторам рассчитать это как « временный доход», пока заявительница находится в отпуске по уходу за ребенком.

Этот дополнительный доход рассчитывается аналогично кредиту FHA.

Кредиторы определяют доступные резервы наличности после закрытия кредита, включая сумму первоначального взноса и затраты на закрытие. Оставшиеся средства должны находиться на ликвидном счете, доступном для заемщиков.

Оставшиеся средства должны находиться на ликвидном счете, доступном для заемщиков.

Этот расчет используется, если кредит закрывается и первый платеж должен быть произведен до того, как человек вернется на работу.

Почему декретный отпуск влияет на одобрение ипотечного кредитаОтпуск по беременности и родам может повлиять на размер дохода, который, как ожидается, получит отдельное лицо или пара. В свою очередь, это влияет на их бюджет покупки жилья. Вот почему.

Когда вы подаете заявку на ипотеку, кредиторы оценивают доход за последние два года работы. Они ищут постоянный доход, а также вероятность того, что доход будет продолжаться. Отпуск по беременности и родам может повлиять на эту вероятность.

Ипотечные кредиторы ищут стабильный доход, а также вероятность того, что доход будет продолжаться. Отпуск по беременности и родам может повлиять на эту вероятность.

Например, когда два человека вместе подают заявку на получение ипотечного кредита, кредитор суммирует доход от обоих для квалификационных целей.

Если один заемщик зарабатывает 4000 долларов в месяц, а другой заемщик зарабатывает 3000 долларов, общий соответствующий требованиям доход составляет 7000 долларов.

Ваши ипотечные кредиторы запросят у вас две последние квитанции о зарплате за 30-дневный период вместе с двумя последними формами W2.

Для самозанятых кредиторы также потребуют две последние федеральные налоговые декларации.

Проблема для ипотечного кредитора возникает, когда эта пара предварительно одобрена на основании их ежемесячного дохода в размере 7000 долларов, но при этом имеется беременность.

Если женщина берет отпуск по беременности и родам и не получает ежемесячного дохода в течение этого периода, какие варианты есть у кредитора?

В конце концов, если женщина намерена взять восемь недель отпуска на рождение ребенка и уход за ним, квалификационный доход будет снижен.

Вот почему вам часто приходится предъявлять документы, подтверждающие ваши планы вернуться на работу и намерение вашего работодателя сохранить вашу предотпускную зарплату.

>> Связанные: Как купить дом с меньшим доходом

Заметка о Законе о семейном отпуске и отпуске по болезни и о требованиях к ипотекеУровень дохода, который вы получаете во время декретного отпуска, будет зависеть от вашего работодателя и, возможно, от штата, в котором вы живете.

Для тех, кто работает в компании, в которой работает не менее 50 сотрудников, работодатель должен соблюдать Закон о семейном отпуске и отпуске по болезни.

Если сотрудница проработала в одной компании не менее 12 месяцев с минимальной 24-часовой рабочей неделей, работодатель обязан следовать правилам Закона, в первую очередь в отношении возвращения сотрудницы на работу после отпуска по беременности и родам.

В дополнение к возвращению на работу работодатель должен продолжать предоставлять те же льготы, пока женщина находится в отпуске по беременности и родам, включая медицинскую страховку.

Стандартный срок отпуска по беременности и родам составляет от шести до восьми недель. Этот период является частью 12 рабочих недель в году, отведенных для ухода за ребенком в первый год.

Этот период является частью 12 рабочих недель в году, отведенных для ухода за ребенком в первый год.

Малые предприятия, в которых не работает не менее 50 сотрудников в одном месте, не обязаны следовать Закону об отпуске по семейным обстоятельствам и отпуску по болезни.

Другие штаты, однако, установили льготы для тех, кто находится в отпуске по беременности и родам, но не имеет пособия по беременности и родам.

Например, в Калифорнии женщины могут получать выплаты штата по временной нетрудоспособности, которые составляют примерно две трети их заработной платы в течение периода от шести до восьми недель.

Убедитесь, что вы связались с отделом кадров вашего работодателя или государственными ресурсами, чтобы узнать, какими будут ваши текущие льготы во время отпуска.

Ваша ипотечная компания потребует эту информацию, чтобы одобрить вам ипотечный кредит в декретном отпуске.

Узнайте, имеете ли вы право на получение ипотечного кредита, даже если планируете декретный отпуск

Как и любой заявитель, убедитесь, что вы выбираете и сравниваете кредиторов, когда находитесь в декретном отпуске.

Спросите о политике каждого кредитора. И ищите кредитного специалиста, имеющего опыт работы в этой области, который может не только предложить доступное финансирование, но и с которым легко работать.

Вы можете начать работу по ссылке ниже.

Информация, содержащаяся на веб-сайте The Mortgage Reports, предназначена только для информационных целей и не является рекламой продуктов, предлагаемых Full Beaker. Взгляды и мнения, выраженные здесь, принадлежат автору и не отражают политику или позицию Full Beaker, ее должностных лиц, материнской компании или аффилированных лиц.

Могу ли я получить ипотеку в декретном отпуске?

Да, в декретном отпуске можно получить ипотеку. Вот как

Вы решили создать семью и хотели бы переехать в более просторное место.

Последнее, о чем вам следует беспокоиться, так это о том, одобрят ли вам ипотечный кредит, пока вы находитесь в декретном отпуске.

Хорошая новость заключается в том, что кредиторы по закону не могут отказать вам в ипотеке, потому что вы становитесь родителем. Но вам, возможно, придется пройти через дополнительные обручи, чтобы получить одобрение.

Но вам, возможно, придется пройти через дополнительные обручи, чтобы получить одобрение.

Это потому, что в декретном отпуске вы будете получать минимальный доход в течение определенного периода времени. И, по мнению кредиторов, есть шанс, что вы не вернетесь к работе.

Вот как убедиться, что вам одобрили жилищный кредит в декретном отпуске.

Перейти к:

- Получение одобрения

- Документация

- Варианты кредита

- Материнский доход и право на ипотеку

- Работодатель и государственная политика

Что нужно знать об отпуске по беременности и родам и одобрении ипотеки

Чтобы получить одобрение на ипотечный кредит, кредиторы оценят ваши доходы, активы и обязательства. Это то же самое, что и с любым другим претендентом на ипотечный кредит.

Вам по-прежнему нужно быть финансово устойчивым заемщиком.

Они также примут во внимание, оплачиваемый или неоплачиваемый отпуск по беременности и родам, а также дату, когда вы планируете вернуться на работу.

В общем, оплачиваемый кредит «лучше», чем неоплачиваемый, и большинство кредиторов хотели бы видеть доказательства того, что вы вернетесь к работе в течение 12 месяцев.

Отпуск по беременности и родам, как правило, не должен мешать вам получить разрешение на получение дома, но вы должны понимать последствия своего отпуска.

Также очень важно присмотреться и найти кредитора, подходящего для вашей текущей ситуации.

Должен ли я сообщить кредитору по ипотеке, что я беременна?Ваш ипотечный кредитор не имеет права спрашивать, беременны ли вы или находитесь в декретном отпуске, когда вы подаете заявление на ипотеку.

Задавание этого вопроса может рассматриваться как дискриминация в соответствии с Законом о равных кредитных возможностях.

Однако кредиторы обязаны убедиться, что вы можете погасить кредит без значительных финансовых трудностей. Это означает, что они могут спросить вас, ожидаете ли вы каких-либо изменений в ваших обстоятельствах в ближайшем будущем.

Ипотечным кредиторам не разрешается спрашивать, беременны ли вы или находитесь в декретном отпуске. Однако им разрешено (фактически требуется) проверять текущий и будущий статус занятости и дохода.

Нахождение в декретном отпуске влияет на ваш доход.

И расходы, связанные с новорожденным, не говоря уже о текущих расходах по уходу за ребенком, также увеличат ваши расходы. Скорее всего, это повлияет на вашу способность выплачивать ипотечные кредиты.

Если вы не выплатите ипотечный кредит, больше всего пострадаете вы. Таким образом, в ваших интересах быть честным со своим ипотечным кредитором.

Какие документы необходимы во время декретного отпуска?Если вы покупаете дом, вы должны подтвердить свой доход одним из следующих способов:

- Предоставить налоговую квитанцию T4 за год, предшествующий отпуску по беременности и родам (только для наемных работников)

- Предоставить письмо, подтверждающее вашу занятость , в котором указано, когда вы были приняты на работу, когда вы планируете вернуться на работу и ваша годовая заработная плата

Если вы получаете почасовую оплату, необходимо указать количество часов, которые вы работаете в неделю. И если вы часто работаете сверхурочно, вы можете предоставить документацию за предыдущие два года, чтобы продемонстрировать последовательность.

И если вы часто работаете сверхурочно, вы можете предоставить документацию за предыдущие два года, чтобы продемонстрировать последовательность.

К счастью, есть возможность получить ипотечный кредит для тех, кто планирует уйти в декретный отпуск.

И FHA, и Fannie Mae разработали правила для лиц, подающих заявление на декретный отпуск.

РуководствоFHA допускает любой временный отпуск, включая отпуск по беременности и родам. Предполагая, что заемщик намерен вернуться к работе, существуют исключения.

Если ваша ипотека начинается

после декретного отпускаДля домовладельцев, которые планируют вернуться к работе во время или до того, как будет произведен первый регулярный платеж по ипотеке, кредитор будет использовать сумму дохода «до отпуска».

По сути, это означает, что вы будете утверждены на основании уровня вашего дохода до того, как вы отправитесь в отпуск.

Если ваша ипотека начинается

во время декретного отпускаЕсли заемщик намерен вернуться к работе после первого обычного срока погашения ипотечного кредита, кредитор может проверить текущие ликвидные резервы.

Можно определить, достаточно ли у них свободных денежных резервов, чтобы выступать в качестве резервного фонда на три месяца, в течение которых заемщик планирует быть без работы.

Кредитор обязан:

- Предоставить письменное заявление заемщика о намерении вернуться

- Документ о согласии работодателя на работу после отпуска по беременности и родам

- Подтвердить наличие достаточных активов для закрытия, а также дополнительный доход

Рекомендации Fannie Mae позволяют кредиторам рассчитать это как « временный доход», пока заявительница находится в отпуске по уходу за ребенком.

Этот дополнительный доход рассчитывается аналогично кредиту FHA.

Кредиторы определяют доступные резервы наличности после закрытия кредита, включая сумму первоначального взноса и затраты на закрытие. Оставшиеся средства должны находиться на ликвидном счете, доступном для заемщиков.

Оставшиеся средства должны находиться на ликвидном счете, доступном для заемщиков.

Этот расчет используется, если кредит закрывается и первый платеж должен быть произведен до того, как человек вернется на работу.

Почему декретный отпуск влияет на одобрение ипотечного кредитаОтпуск по беременности и родам может повлиять на размер дохода, который, как ожидается, получит отдельное лицо или пара. В свою очередь, это влияет на их бюджет покупки жилья. Вот почему.

Когда вы подаете заявку на ипотеку, кредиторы оценивают доход за последние два года работы. Они ищут постоянный доход, а также вероятность того, что доход будет продолжаться. Отпуск по беременности и родам может повлиять на эту вероятность.

Ипотечные кредиторы ищут стабильный доход, а также вероятность того, что доход будет продолжаться. Отпуск по беременности и родам может повлиять на эту вероятность.

Например, когда два человека вместе подают заявку на получение ипотечного кредита, кредитор суммирует доход от обоих для квалификационных целей.

Если один заемщик зарабатывает 4000 долларов в месяц, а другой заемщик зарабатывает 3000 долларов, общий соответствующий требованиям доход составляет 7000 долларов.

Ваши ипотечные кредиторы запросят у вас две последние квитанции о зарплате за 30-дневный период вместе с двумя последними формами W2.

Для самозанятых кредиторы также потребуют две последние федеральные налоговые декларации.

Проблема для ипотечного кредитора возникает, когда эта пара предварительно одобрена на основании их ежемесячного дохода в размере 7000 долларов, но при этом имеется беременность.

Если женщина берет отпуск по беременности и родам и не получает ежемесячного дохода в течение этого периода, какие варианты есть у кредитора?

В конце концов, если женщина намерена взять восемь недель отпуска на рождение ребенка и уход за ним, квалификационный доход будет снижен.

Вот почему вам часто приходится предъявлять документы, подтверждающие ваши планы вернуться на работу и намерение вашего работодателя сохранить вашу предотпускную зарплату.

>> Связанные: Как купить дом с меньшим доходом

Заметка о Законе о семейном отпуске и отпуске по болезни и о требованиях к ипотекеУровень дохода, который вы получаете во время декретного отпуска, будет зависеть от вашего работодателя и, возможно, от штата, в котором вы живете.

Для тех, кто работает в компании, в которой работает не менее 50 сотрудников, работодатель должен соблюдать Закон о семейном отпуске и отпуске по болезни.

Если сотрудница проработала в одной компании не менее 12 месяцев с минимальной 24-часовой рабочей неделей, работодатель обязан следовать правилам Закона, в первую очередь в отношении возвращения сотрудницы на работу после отпуска по беременности и родам.

В дополнение к возвращению на работу работодатель должен продолжать предоставлять те же льготы, пока женщина находится в отпуске по беременности и родам, включая медицинскую страховку.

Стандартный срок отпуска по беременности и родам составляет от шести до восьми недель. Этот период является частью 12 рабочих недель в году, отведенных для ухода за ребенком в первый год.

Этот период является частью 12 рабочих недель в году, отведенных для ухода за ребенком в первый год.

Малые предприятия, в которых не работает не менее 50 сотрудников в одном месте, не обязаны следовать Закону об отпуске по семейным обстоятельствам и отпуску по болезни.

Другие штаты, однако, установили льготы для тех, кто находится в отпуске по беременности и родам, но не имеет пособия по беременности и родам.

Например, в Калифорнии женщины могут получать выплаты штата по временной нетрудоспособности, которые составляют примерно две трети их заработной платы в течение периода от шести до восьми недель.

Убедитесь, что вы связались с отделом кадров вашего работодателя или государственными ресурсами, чтобы узнать, какими будут ваши текущие льготы во время отпуска.

Ваша ипотечная компания потребует эту информацию, чтобы одобрить вам ипотечный кредит в декретном отпуске.

Узнайте, имеете ли вы право на получение ипотечного кредита, даже если планируете декретный отпуск

Как и любой заявитель, убедитесь, что вы выбираете и сравниваете кредиторов, когда находитесь в декретном отпуске.