Что такое облигация: Вводный курс для начинающего инвестора. Урок 4. Что такое облигации и как их купить

Что такое облигации, виды облигаций и как с ними работать?

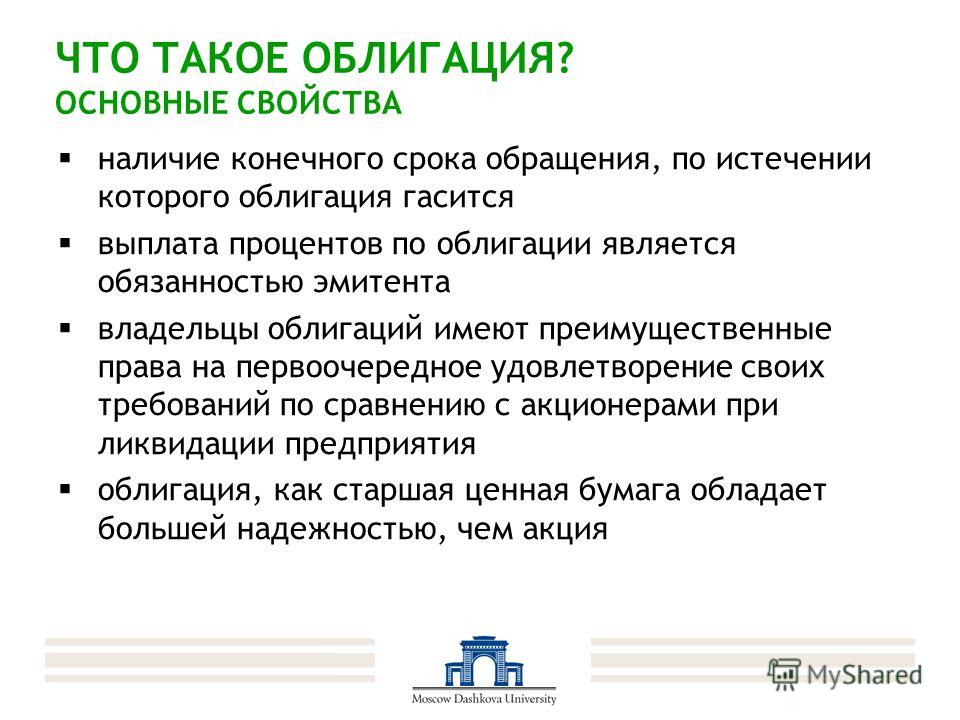

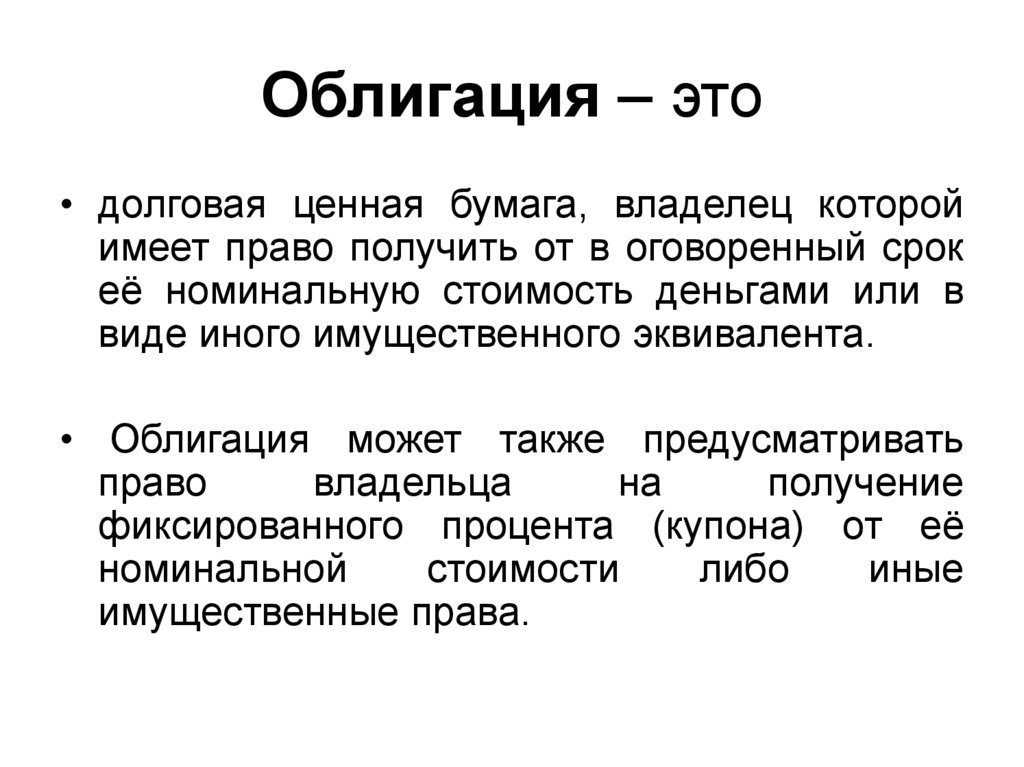

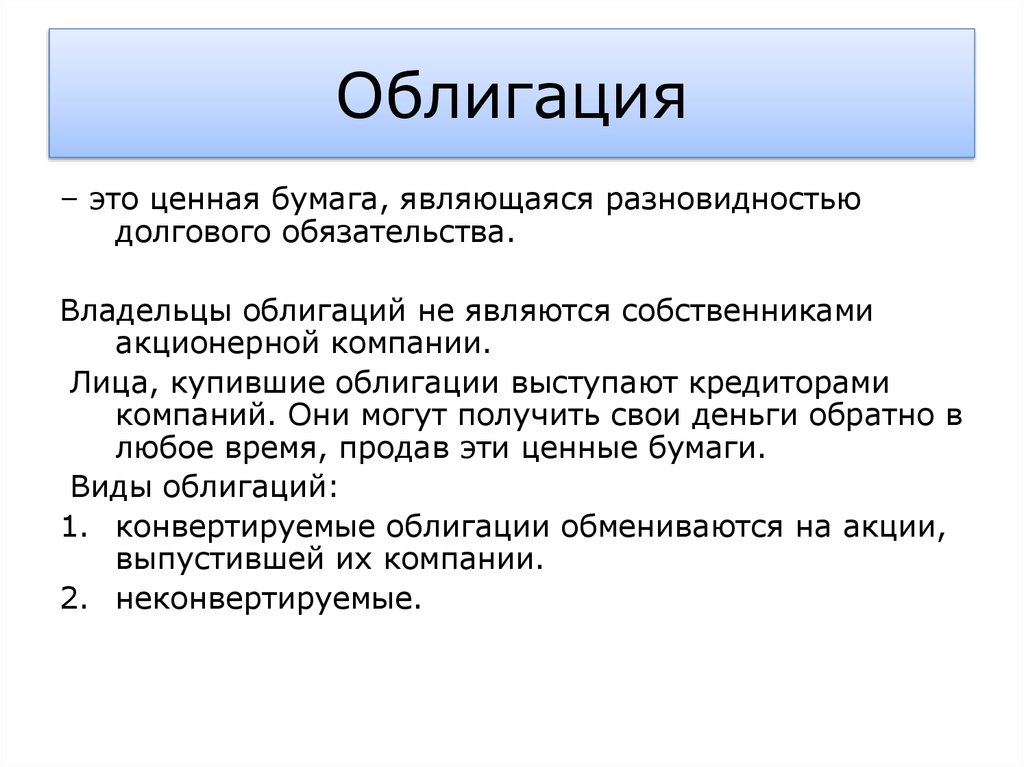

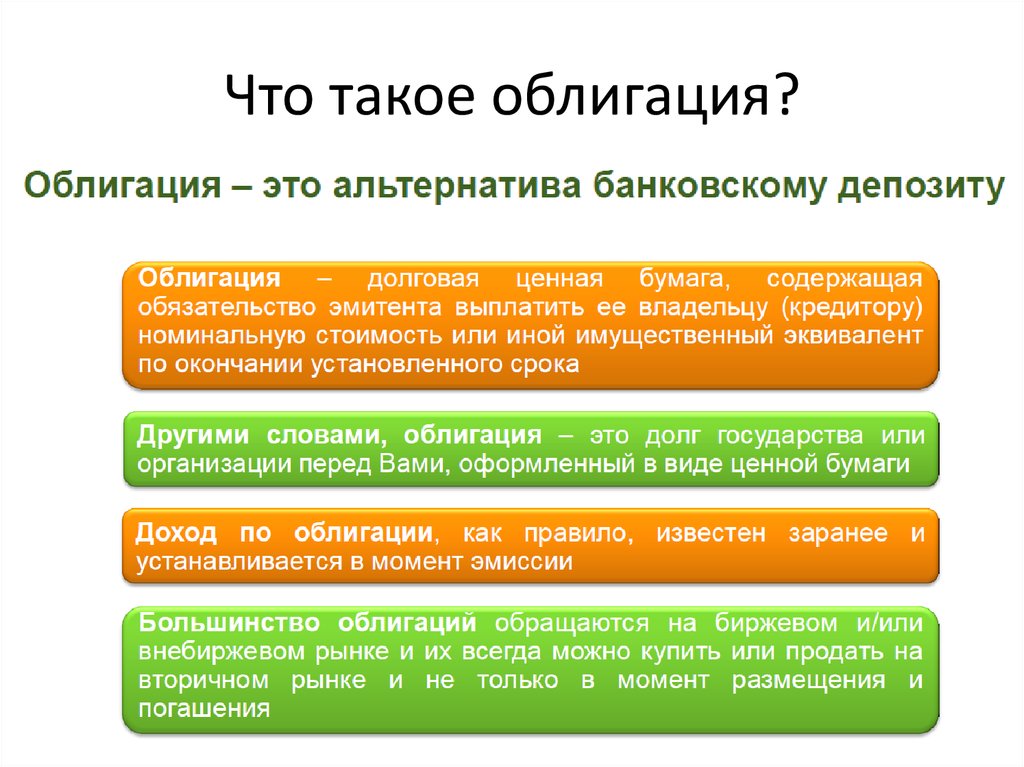

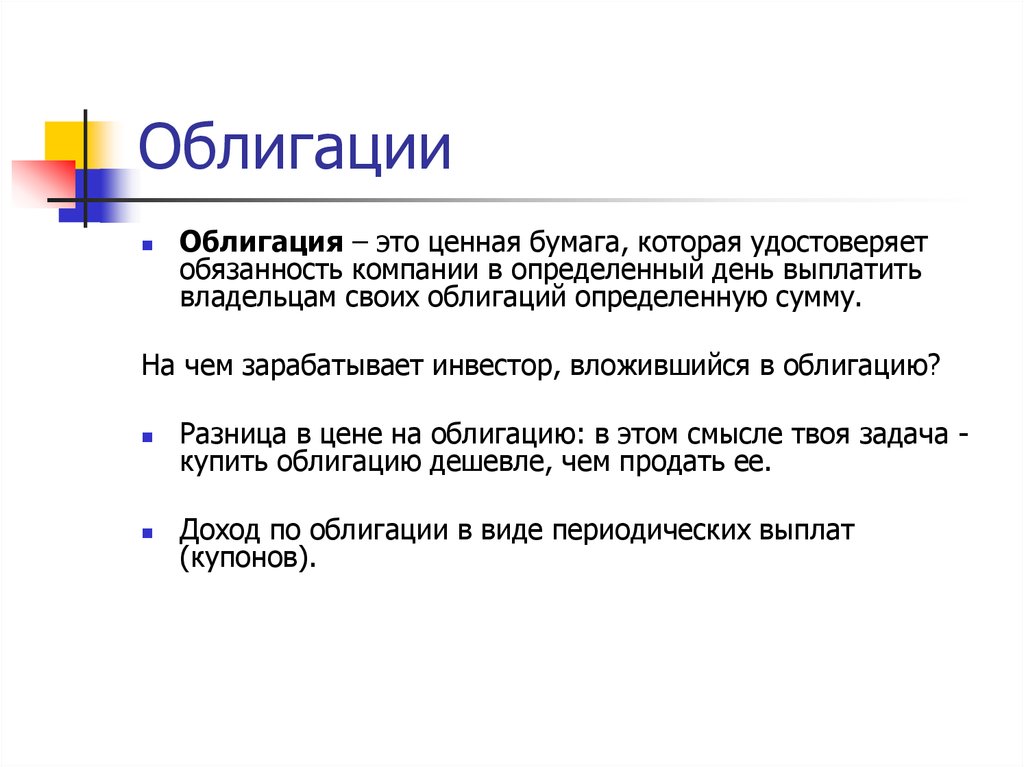

Облигации или «бонды» от английского «bonds» – это долговые ценные бумаги, которые торгуются на фондовой бирже. По своей сути одна облигация похожа на расписку, которая подтверждает, что кто-то взял у вас деньги и обязан отдать их с процентами.

Когда вы покупаете облигацию, вы даёте деньги в долг определённой компании или даже правительству целой страны. Взамен «заёмщик» обязуется регулярно платить вам проценты и вернуть всю сумму вложений после заранее обозначенного срока.

Чем облигации отличаются от акций

В отличие от акций, облигации могут выпускать не только акционерные общества (АО), но и товарищества с ограниченной ответственностью (ТОО).

Доходность бондов в среднем ниже, чем по акциям. Хотя при этом она может быть выше ставок по банковским депозитам.

Риск облигаций тоже традиционно  Плюс при удержании бумаг до конца их

срока инвестор получит назад всю сумму вложений, даже если рыночная цена

облигаций к тому моменту упадёт. Поэтому облигации считаются защитным

инструментом. Их стоит добавлять в инвестиционный портфель, чтобы повысить его

надёжность – особенно в неспокойные периоды на рынке.

Плюс при удержании бумаг до конца их

срока инвестор получит назад всю сумму вложений, даже если рыночная цена

облигаций к тому моменту упадёт. Поэтому облигации считаются защитным

инструментом. Их стоит добавлять в инвестиционный портфель, чтобы повысить его

надёжность – особенно в неспокойные периоды на рынке.

Результат инвестиций в облигации более предсказуем, потому что по ним ещё до покупки можно узнать многие факторы: срок обращения, фиксированную ставку вознаграждения, доходность.

Минимальная сумма инвестиций в

облигации иногда сильно выше, чем по акциям. Это не всегда так, но в некоторых

случаях, чтобы купить облигации, нужно минимум $200 000. Хотя многие

облигации тоже вполне доступны розничным инвесторам.

Основные термины и понятия

Эмитент

Это «должник», который выпустил облигации, чтобы продать их

и получить деньги для своих целей. Эмитентами могут быть компании, городские

власти и правительства стран.

Эмитентами могут быть компании, городские

власти и правительства стран.

Корпоративные облигации

Компании выпускают их, чтобы привлечь средства на развитие бизнеса. Для них это выгоднее, чем взять кредит в банке.

Государственные (суверенные) облигации

Министерство финансов выпускает и продаёт их, чтобы финансировать государственные закупки, обслуживать госдолг, обеспечивать социальные выплаты и для других масштабных целей. Эти бумаги отличаются высокой надёжностью: покупая их, вы занимаете деньги целой стране. Вероятность, что страна обанкротится и не сможет вернуть долг, довольно мала.

Номинал

Это размер долга на одну облигацию. Если умножить номинал на общее количество облигаций в выпуске, можно узнать, сколько всего денег эмитент занимает в этот раз.

Скажем, номинал = 1000 тенге. В выпуске 100 000

облигаций. Умножаем 1000 на 100 000 и получаем 100 000 000 тенге.

Значит, эмитент за счёт этого выпуска в общем привлекает 100 миллионов тенге.

В выпуске 100 000

облигаций. Умножаем 1000 на 100 000 и получаем 100 000 000 тенге.

Значит, эмитент за счёт этого выпуска в общем привлекает 100 миллионов тенге.

Можно ещё сказать по-другому. Номинал – это также начальная стоимость, по которой эмитент предлагает бонды инвесторам. На казахстанском рынке номинал одной бумаги чаще всего равен 1000 тенге. На зарубежных площадках – $1000, хотя бывают и облигации номиналом $100 000. Когда облигации начинают торговаться на бирже, их цена может колебаться выше или ниже номинала. Но в конце срока эмитент возвращает инвестору деньги именно по номинальной стоимости облигаций.

Цена

Цена облигаций на бирже обычно отражается в процентах от

номинала. Когда в котировках Вы видите цифру 95.3, а номинал облигации –

1000 тенге, это значит, что сейчас облигация стоит 95,3% от 1000 тенге. То есть

0,953*1000 = 953 тенге.

Погашение

Это когда компания должна рассчитаться с держателем облигаций и вернуть ему номинал по каждой бумаге. Дата погашения обычно известна заранее. В этот день облигации исчезают с вашего брокерского счёта, и вместо них появляются деньги. Но вы также можете не дожидаться погашения и продать облигации на открытых торгах в рабочее время биржи.

Купоны

Это регулярные процентные выплаты, которые инвестор получает от эмитента. Похоже на проценты по банковскому вкладу. Работает это примерно так: скажем, вы инвестировали 100 000 тенге. Купонная ставка: 19% годовых. В итоге за год вы получите от компании 19 000 тенге прибыли.

Другими словами, купоны – это основной источник вашего

стабильного пассивного дохода по облигациям. Годовая ставка купона обычно

известна сразу и фиксирована на весь срок обращения облигаций. Хотя бывает и

«плавающая ставка купона». В большинстве случаев купоны выплачиваются два или

четыре раза в год. Чаще всего компании платят их каждые три месяца.

Хотя бывает и

«плавающая ставка купона». В большинстве случаев купоны выплачиваются два или

четыре раза в год. Чаще всего компании платят их каждые три месяца.

Накопленный купонный доход (НКД)

Это часть купона, которая начислена, но пока не выплачена инвестору, потому что до даты выплаты ещё остаётся время. Этот показатель учитывается, чтобы облигации можно было покупать и продавать между выплатами купона, не теряя при этом вознаграждение.

Если компания выплачивает купоны раз в три месяца, и вы с

момента последней выплаты продержали бумагу всего лишь 1,5 месяца, то Вы всё

равно заслужили половину купона за это время – она уже не сгорит. Когда вы

решите продать облигацию, покупатель вместе с рыночной стоимостью бумаги на тот

момент выплатит вам также НКД. Сам НКД обнуляется в момент выплаты купона и

потом постепенно растёт к следующей дате выплаты – пока не достигнет полного

размера купона.

Доходность

Это то, сколько вы можете заработать на облигации в процентах годовых. Но не стоит путать доходность с купонами. Если ставка купона фиксированная, то доходность может изменяться. Она зависит от купонной ставки, рыночной цены облигаций, момента покупки и НКД.

Здесь есть важная особенность: когда цена облигации падает, её доходность растёт. И наоборот – когда цена облигации растёт, доходность падает.

Почему так происходит:

Возьмём облигацию номиналом 1000 тенге с купонной ставкой 13% годовых и сроком обращения 1 год. Если вы купили её по номиналу при размещении, то за год получите ровно 130 тенге купонного дохода и при погашении вернёте свою 1000 тенге. Получается, доходность для вас составит 13% годовых.

Но теперь представьте себя на месте нового инвестора,

который не покупал бумагу по номиналу и хочет купить её на открытом рынке через

некоторое время после размещения.

Допустим, в течение года уважаемая аналитическая фирма понизила прогноз по будущим результатам компании. Инвесторы запаниковали и стали продавать облигации. Их цена на бирже снизилась до 900 тенге.

В этом случае риск по компании вырос, а за больший риск инвестор всегда хочет получить больше доходности. Поэтому это падение цены должно быть компенсировано:

Теперь при покупке облигации и удержании до конца срока инвестор получит:

100 тенге (разница до номинала) + оставшуюся часть купонного вознаграждения.

В итоге доходность может получиться более 13% за счёт того, что инвестор купит облигации со скидкой, а продаст по номиналу, плюс получит купонный доход.

Важность кредитных рейтингов

Наконец, на доходность облигаций также влияют кредитные рейтинги.

Их присваивают эмитентам рейтинговые агентства вроде Standard & Poor’s, Fitch или Moody’s.

Доходность облигаций с рейтингом «AAA» будет заведомо ниже, потому что такой эмитент считается очень надёжным. Ему не нужно много переплачивать инвесторам, чтобы привлечь их средства. Инвесторы сами видят, что дать такому заёмщику деньги – практически безрисковая возможность, на которой можно немного подзаработать.

Высший рейтинг кредитоспособности «AAA» присваивается казначейским облигациям США, а также бумагам некоторых крупнейших компаний с безупречным финансовым положением и результатами.

Инвестировать в них НЕ очень выгодно. Скорее, это инструмент надёжного хранения денег.

Доходность бондов с рейтингом «BBB» будет выше. Это тоже очень надёжные эмитенты, но всё же рейтинговые агентства видят по ним больше факторов риска. За этот риск инвесторы хотят получать больше дохода на свои вложения.

И так далее – чем ниже рейтинг, тем выше обычно доходность

облигаций.

Два основных способа зарабатывать на облигациях

Закрепим. В итоге на облигациях можно зарабатывать так:

- За пользование вашими деньгами эмитент будет регулярно платить вам «купонный доход».

- Дополнительную прибыль можно получить, если цена облигаций вырастет на бирже. Тогда вы можете продать бумаги на открытом рынке, не дожидаясь погашения, и зафиксировать этот прирост.

Заработать на стоимости можно также, если купить облигации с «дисконтом» – то есть в момент, когда их биржевая цена ниже номинала. Если после этого продержать их до погашения, эмитент выплатит вам полную стоимость облигаций. Купили со скидкой – продали по полной цене!

Как купить облигации

-

Для покупки облигаций вам

понадобится счёт в компании Freedom

Finance Global PLC. Если у вас ещё нет счёта, Вы можете

открыть и пополнить его по этим инструкциям:

https://ffin. kz/blog/18-kak-otkryt-i-popolnit-brokerskiy-schyot-onlayn

kz/blog/18-kak-otkryt-i-popolnit-brokerskiy-schyot-onlayn

- Когда счёт открыт, вы можете войти в торговую платформу Tradernet.Global через браузер на компьютере или через мобильное приложение на iOS и Android.

- В платформе на компьютере вам нужен раздел «Торговать». В нём есть панель выбора инструментов, на которой можно выбрать «Облигации» и вбить тикер нужной бумаги в поиск:

kz/blog/18-kak-otkryt-i-popolnit-brokerskiy-schyot-onlayn

kz/blog/18-kak-otkryt-i-popolnit-brokerskiy-schyot-onlayn

В мобильном приложении облигации можно сразу искать по тикеру в разделе «Котировки»

Шаг 4. Когда вы выбрали облигации, остаётся открыть сессию

безопасности и подать торговый приказ:

Где найти идеи по облигациям

Аналитики и казначеи Freedom Finance отбирают перспективные возможности, а мы собираем их на одной странице.

Заходите: https://ffin. kz/bonds

kz/bonds

– Увеличьте надёжность инвестиционного портфеля;

– Получайте регулярный процентный доход;

– Если облигации выросли в цене, продайте их на

бирже и зафиксируйте дополнительную прибыль.

По вопросам инвестирования в облигации вы всегда можете обратиться во «Фридом Финанс» по номеру 7555 – звонок с мобильного бесплатный.

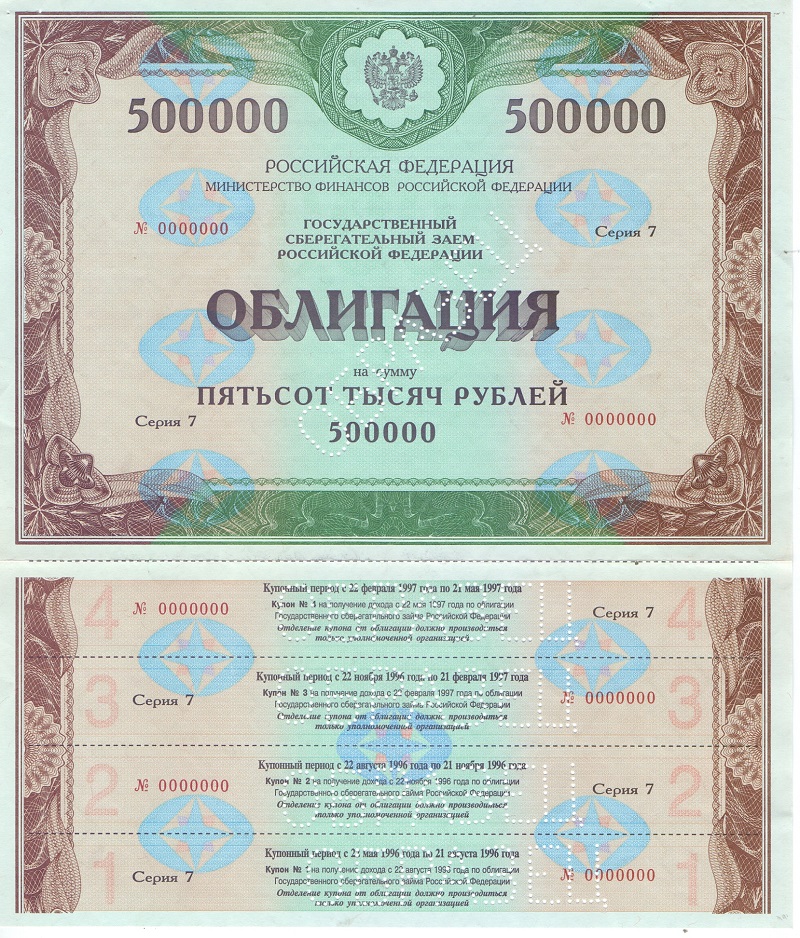

Что такое облигация? Виды облигаций. Процентная облигация. Дисконтная облигация.

Что такое облигация

Облигация – это соглашение, согласно которому эмитент обязуется возвратить инвестору занятую у него сумму, а также выплачивать процент в течение определенного времени. Облигация фактически представляет собой документ, подтверждающий наличие долга, который можно продавать и покупать.

Облигация является долговой ценной бумагой. Покупка облигации означает, что вы даете деньги в долг эмитенту. Облигация выпускается на ограниченный срок, в течение срока обращения облигации эмитент выплачивает держателю облигации обязательный, как правило, фиксированный процент от номинальной стоимости (сравните с акцией: акция — это долевая ценная бумага, покупка акции – это участие в бизнесе, акции бессрочны, и дивиденды по обыкновенным акциям не гарантируются).

Облигация выпускается на ограниченный срок, в течение срока обращения облигации эмитент выплачивает держателю облигации обязательный, как правило, фиксированный процент от номинальной стоимости (сравните с акцией: акция — это долевая ценная бумага, покупка акции – это участие в бизнесе, акции бессрочны, и дивиденды по обыкновенным акциям не гарантируются).

Виды облигаций

По способу выплаты дохода виды облигации бывают процентные и дисконтные.

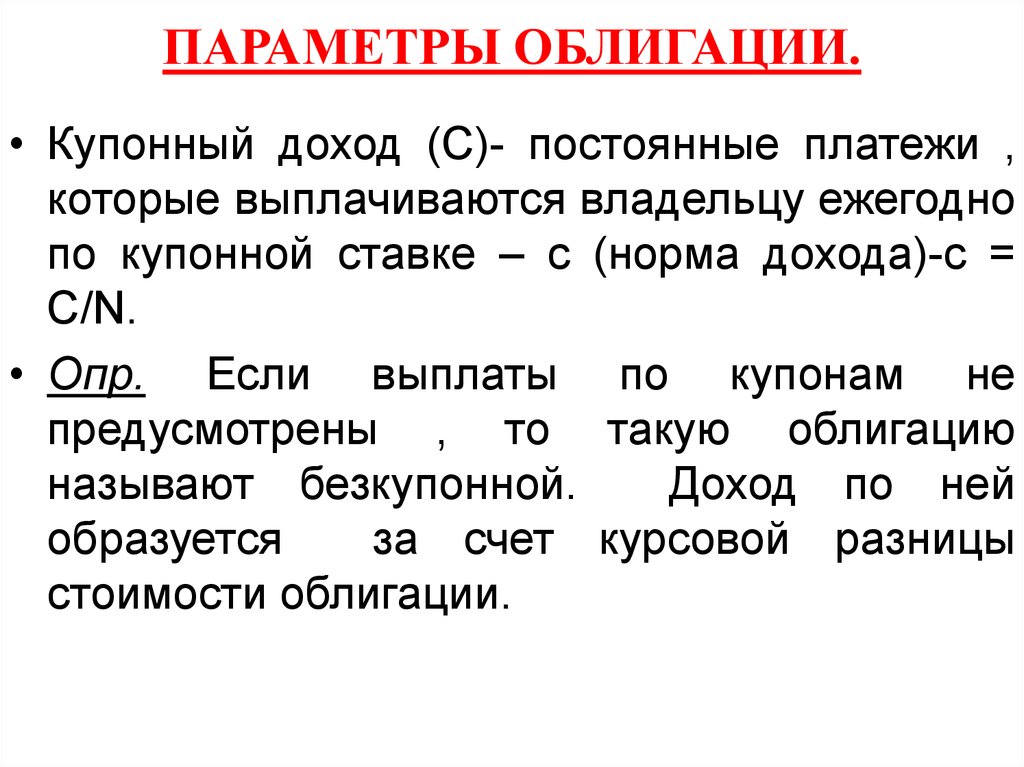

По процентным облигациям в течение срока обращения облигации эмитент выплачивает периодический процент, называемый купоном. Подавляющее большинство облигаций, обращающиеся на российских биржах, являются процентными.

По дисконтным облигациям купоны не выплачиваются. Эти облигации выпускаются с дисконтом, т.е. ниже номинальной стоимости облигации, а погашаются они по номинальной стоимости. Таким образом, доход держателя облигации составляет дисконт – разница между ценой выпуска и номинальной стоимостью.

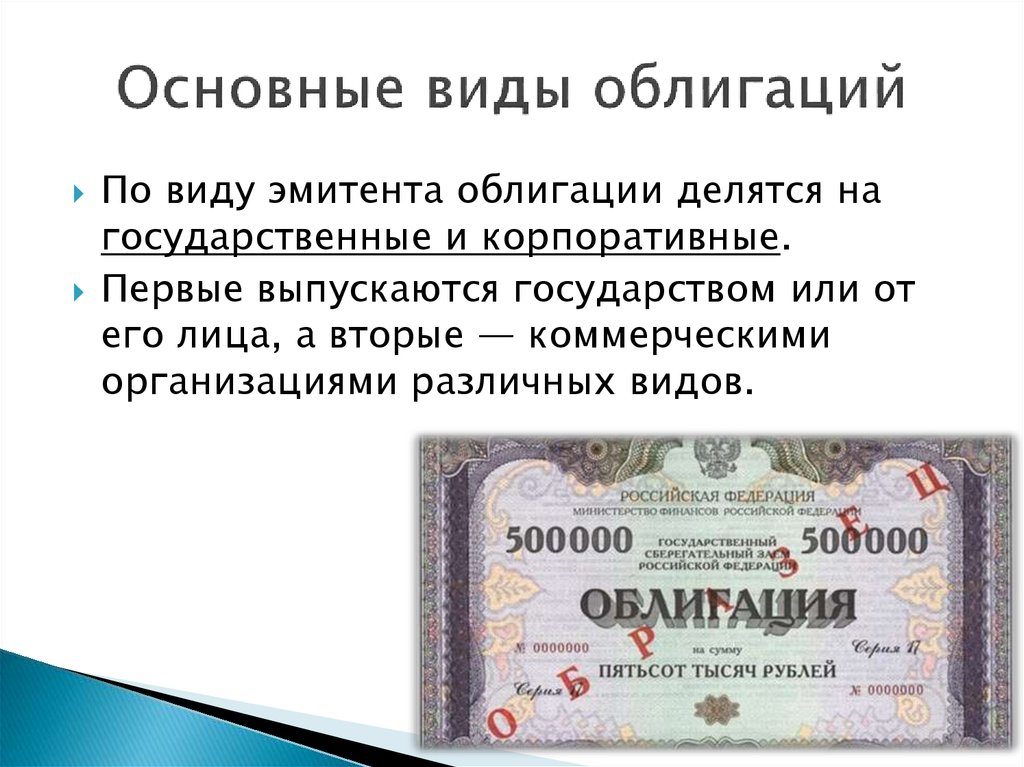

По типу эмитента облигации бывают государственные, муниципальные, корпоративные.

Корпоративные облигации выпускают акционерные общества и общества с ограниченной ответственностью.

Государственные облигации выпускает Министерство финансов РФ и министерства финансов субъектов РФ (субфедеральные облигации).

Муниципальные облигации выпускают города, области и т.д.

Также отдельно можно выделить еврооблигации. Эмитенты выпускают еврооблигации для получения денег на зарубежных рынках. Эти облигации номинированы в иностранной валюте по отношению к заемщику. Многие российские компании, а также Министерство финансов РФ выпустили еврооблигации на зарубежных рынках, номинированные в долларах США.

Материалы по теме

Как и где купить облигации? Облигации, как и акции, можно покупать на Московской бирже через торговый терминал. Облигации на Московской бирже обращаются вместе с акциями в Секции Основного Рынка. При выборе облигации стоит обратить в первую очередь внимание на доходность и ликвидность выпуска.

Наверняка вы не раз слышали полезную теоретическую информацию по облигациям, однако полезную непосредственно на практике информацию по данной теме в интернете найти очень сложно. Сегодня мы попробуем написать краткую инструкцию для начинающих инвесторов о том, где можно купить облигации, что на практике обозначают разные непонятные определения, как правильно сформировать инвестиционный портфель из «бондов», как искать недооцененные рынком бумаги и еще много другой полезной практической информации.

Рынок государственных облигаций, выпущенных Министерством финансов РФ и обращающихся на биржевом рынке (Московской биржи), представлен следующими видами облигаций:

1. Облигация – это долг.

Компании, правительство и администрации выпускают облигации, чтобы финансировать свои ежедневные операции или какие-либо специальные проекты. Когда вы покупаете облигацию, вы даете деньги взаймы эмитенту на определенный срок, будь это Газпром или ООО «Рога и копыта». Обратно владелец облигации получает сумму долга плюс проценты.

Итак, давайте опишем все сходства и различия облигаций и депозита в сводной табличке и сравним условия, чтобы понять что нам подойдет больше: облигация или депозит?

4 основных факта об облигациях

Хотите улучшить соотношение риска и доходности вашего портфеля? Добавление облигаций может создать более сбалансированный портфель за счет диверсификации и снижения волатильности. Но рынок облигаций может показаться незнакомым даже самым опытным инвесторам.

Многие инвесторы вкладывают средства в облигации только мимоходом, потому что их смущает кажущаяся сложность рынка облигаций и терминология. На самом деле облигации — это очень простые долговые инструменты. Так как же попасть в эту часть рынка? Начните инвестировать в облигации, изучив эти основные термины рынка облигаций.

Основные выводы

- Рынок облигаций может помочь инвесторам диверсифицировать свою деятельность за пределами акций.

- Некоторые характеристики облигаций включают срок погашения, купонную (процентную) ставку, налоговый статус и возможность отзыва.

- Несколько типов рисков, связанных с облигациями, включают процентный риск, кредитный риск/риск дефолта и риск досрочного погашения.

- Большинство облигаций имеют рейтинги, описывающие их инвестиционный уровень.

Определение облигации

Основные характеристики связки

Облигация — это просто кредит, взятый компанией. Вместо обращения в банк компания получает деньги от инвесторов, которые покупают ее облигации. В обмен на капитал компания выплачивает процентный купон, который представляет собой годовую процентную ставку, выплачиваемую по облигации, выраженную в процентах от номинальной стоимости. Компания выплачивает проценты через заранее определенные промежутки времени (обычно ежегодно или раз в полгода) и возвращает основную сумму в дату погашения, заканчивая кредит.

В отличие от акций, облигации могут значительно различаться в зависимости от условий договора, юридического документа, в котором излагаются характеристики облигации. Поскольку каждый выпуск облигаций отличается, важно понимать точные условия, прежде чем инвестировать. В частности, есть шесть важных особенностей, на которые следует обращать внимание при рассмотрении вопроса об облигации.

Поскольку каждый выпуск облигаций отличается, важно понимать точные условия, прежде чем инвестировать. В частности, есть шесть важных особенностей, на которые следует обращать внимание при рассмотрении вопроса об облигации.

Облигации — это форма долговой расписки между кредитором и заемщиком.

Срок погашения

Это дата, когда основная или номинальная сумма облигации выплачивается инвесторам, и обязательства компании по облигациям заканчиваются. Следовательно, он определяет срок службы облигации. Срок погашения облигации является одним из основных соображений, которые инвестор сопоставляет со своими инвестиционными целями и горизонтом. Зрелость часто классифицируют тремя способами:

- Краткосрочные: Облигации, попадающие в эту категорию, обычно имеют срок погашения от одного до трех лет

- Среднесрочные: Срок погашения для этих типов облигаций обычно составляет более десяти лет

- Долгосрочные: Эти облигации обычно имеют срок погашения более более длительные периоды времени

Защищенный/Незащищенный

Облигация может быть обеспеченной или необеспеченной. Обеспеченная облигация закладывает определенные активы держателям облигаций, если компания не может погасить обязательство. Этот актив также называют залогом по кредиту. Таким образом, если эмитент облигаций не выполняет свои обязательства, актив передается инвестору. Ипотечная ценная бумага (MBS) — это один из видов обеспеченных облигаций, обеспеченных правами собственности на дома заемщиков.

Обеспеченная облигация закладывает определенные активы держателям облигаций, если компания не может погасить обязательство. Этот актив также называют залогом по кредиту. Таким образом, если эмитент облигаций не выполняет свои обязательства, актив передается инвестору. Ипотечная ценная бумага (MBS) — это один из видов обеспеченных облигаций, обеспеченных правами собственности на дома заемщиков.

Необеспеченные облигации, с другой стороны, не обеспечены никаким залогом. Это означает, что проценты и основная сумма гарантируются только компанией-эмитентом. Эти облигации, также называемые долговыми обязательствами, возвращают небольшую часть ваших инвестиций, если компания терпит неудачу. Таким образом, они гораздо более рискованны, чем обеспеченные облигации.

Преференция по ликвидации

Когда фирма становится банкротом, она выплачивает деньги инвесторам в определенном порядке по мере ликвидации. После того, как фирма продает все свои активы, она начинает платить своим инвесторам. Старший долг — это долг, который должен быть выплачен в первую очередь, а затем младший (субординированный) долг. Акционеры получают то, что осталось.

Старший долг — это долг, который должен быть выплачен в первую очередь, а затем младший (субординированный) долг. Акционеры получают то, что осталось.

Купон

Сумма купона представляет собой проценты, выплачиваемые держателям облигаций, как правило, ежегодно или раз в полгода. Купон также называют купонной ставкой или номинальной доходностью. Чтобы рассчитать купонную ставку, разделите ежегодные выплаты на номинальную стоимость облигации.

Налоговый статус

Хотя большинство корпоративных облигаций являются налогооблагаемыми инвестициями, некоторые государственные и муниципальные облигации не облагаются налогом, поэтому доход и прирост капитала не подлежат налогообложению. Облигации, не облагаемые налогом, обычно имеют меньшую процентную ставку, чем эквивалентные облагаемые налогом облигации. Инвестор должен рассчитать доходность, эквивалентную налогообложению, чтобы сравнить ее с доходностью налогооблагаемых инструментов.

Возможность вызова

Некоторые облигации могут быть погашены эмитентом досрочно. Если облигация имеет условие до востребования, она может быть погашена в более ранние сроки по выбору компании, как правило, с небольшой премией к номиналу. Компания может отозвать свои облигации, если процентные ставки позволяют им брать займы по более выгодной ставке. Отзывные облигации также привлекательны для инвесторов, поскольку они предлагают более выгодные купонные ставки.

Если облигация имеет условие до востребования, она может быть погашена в более ранние сроки по выбору компании, как правило, с небольшой премией к номиналу. Компания может отозвать свои облигации, если процентные ставки позволяют им брать займы по более выгодной ставке. Отзывные облигации также привлекательны для инвесторов, поскольку они предлагают более выгодные купонные ставки.

Риски по облигациям

Облигации — отличный способ получения дохода, потому что они, как правило, являются относительно безопасными инвестициями. Но, как и любые другие инвестиции, они сопряжены с определенными рисками. Вот некоторые из наиболее распространенных рисков с этими инвестициями.

Процентный риск

Процентные ставки имеют обратную зависимость с облигациями, поэтому, когда ставки растут, облигации имеют тенденцию падать, и наоборот. Риск процентной ставки возникает, когда ставки значительно изменяются по сравнению с тем, что ожидал инвестор. Если процентные ставки значительно снижаются, инвестор сталкивается с возможностью досрочного погашения. Если процентные ставки вырастут, инвестор застрянет с инструментом, доходность которого ниже рыночной. Чем больше время до погашения, тем больший процентный риск несет инвестор, потому что труднее предсказать развитие рынка в отдаленном будущем.

Если процентные ставки вырастут, инвестор застрянет с инструментом, доходность которого ниже рыночной. Чем больше время до погашения, тем больший процентный риск несет инвестор, потому что труднее предсказать развитие рынка в отдаленном будущем.

Кредитный риск/риск дефолта

Кредитный риск или риск дефолта — это риск того, что проценты и основная сумма, причитающиеся по обязательству, не будут произведены в соответствии с требованиями. Когда инвестор покупает облигацию, он ожидает, что эмитент выплатит проценты и основную сумму, как и любой другой кредитор.

Когда инвестор рассматривает корпоративные облигации, он должен взвесить возможность того, что компания может объявить дефолт по долгу. Безопасность обычно означает, что компания имеет больший операционный доход и денежный поток по сравнению с ее долгом. Если верно обратное, и долг превышает имеющиеся денежные средства, инвестор может захотеть держаться подальше.

Риск досрочного погашения

Риск досрочного погашения — это риск того, что конкретный выпуск облигаций будет погашен раньше, чем ожидалось, как правило, посредством досрочного погашения. Это может быть плохой новостью для инвесторов, поскольку у компании есть стимул досрочно погасить обязательство только тогда, когда процентные ставки существенно снизились. Вместо того, чтобы продолжать удерживать инвестиции с высокой процентной ставкой, инвесторам остается реинвестировать средства в условиях более низкой процентной ставки.

Это может быть плохой новостью для инвесторов, поскольку у компании есть стимул досрочно погасить обязательство только тогда, когда процентные ставки существенно снизились. Вместо того, чтобы продолжать удерживать инвестиции с высокой процентной ставкой, инвесторам остается реинвестировать средства в условиях более низкой процентной ставки.

Рейтинги облигаций

Большинство облигаций имеют рейтинг, отражающий их кредитоспособность. То есть, насколько сильна облигация и ее способность выплачивать основную сумму и проценты. Рейтинги публикуются и используются инвесторами и профессионалами для оценки их ценности.

Агентства

Наиболее часто упоминаемыми рейтинговыми агентствами являются Standard & Poor’s, Moody’s Investors Service и Fitch Ratings. Они оценивают способность компании погашать свои обязательства. Рейтинги варьируются от AAA до Aaa для выпусков с высоким рейтингом, которые с большой вероятностью будут погашены, до D для выпусков, которые в настоящее время находятся в состоянии дефолта.

Облигации с рейтингом от BBB до Baa или выше называются инвестиционным уровнем. Это означает, что они вряд ли обанкротятся и, как правило, остаются стабильными инвестициями. Облигации с рейтингом от BB до Ba или ниже называются мусорными облигациями: дефолт более вероятен, они более спекулятивны и подвержены волатильности цен.

Фирмы не будут иметь рейтинг своих облигаций, и в этом случае только инвестор должен судить о платежеспособности фирмы. Поскольку рейтинговые системы различаются для каждого агентства и время от времени меняются, изучите определение рейтинга для выпуска облигаций, который вы рассматриваете.

Доходность по облигациям

Доходы по облигациям — это все меры доходности. Доходность к погашению является наиболее часто используемым показателем, но важно понимать несколько других показателей доходности, которые используются в определенных ситуациях.

Доходность к погашению (YTM)

Как отмечалось выше, доходность к погашению (YTM) является наиболее часто упоминаемым показателем доходности. Он измеряет доходность облигации, если она удерживается до погашения, а все купоны реинвестируются по ставке YTM. Поскольку маловероятно, что купоны будут реинвестированы по той же ставке, фактическая прибыль инвестора будет незначительно отличаться. Расчет YTM вручную — длительная процедура, поэтому лучше всего использовать функции Excel RATE или YIELDMAT (начиная с Excel 2007). Простая функция также доступна на финансовом калькуляторе.

Он измеряет доходность облигации, если она удерживается до погашения, а все купоны реинвестируются по ставке YTM. Поскольку маловероятно, что купоны будут реинвестированы по той же ставке, фактическая прибыль инвестора будет незначительно отличаться. Расчет YTM вручную — длительная процедура, поэтому лучше всего использовать функции Excel RATE или YIELDMAT (начиная с Excel 2007). Простая функция также доступна на финансовом калькуляторе.

Текущая доходность

Текущую доходность можно использовать для сравнения процентного дохода, обеспечиваемого облигацией, с доходом в виде дивидендов, обеспечиваемым акцией. Он рассчитывается путем деления годового купона по облигации на текущую цену облигации. Имейте в виду, что этот доход включает только доходную часть дохода, игнорируя возможные прирост капитала или убытки. Таким образом, эта доходность наиболее полезна для инвесторов, заинтересованных только в текущем доходе.

Номинальная производительность

Номинальная доходность по облигации — это просто процентный доход, периодически выплачиваемый по облигации. Он рассчитывается путем деления годовой купонной выплаты на номинальную стоимость облигации. Важно отметить, что номинальная доходность не дает точной оценки доходности, если текущая цена облигации не совпадает с ее номинальной стоимостью. Поэтому номинальная доходность используется только для расчета других показателей доходности.

Он рассчитывается путем деления годовой купонной выплаты на номинальную стоимость облигации. Важно отметить, что номинальная доходность не дает точной оценки доходности, если текущая цена облигации не совпадает с ее номинальной стоимостью. Поэтому номинальная доходность используется только для расчета других показателей доходности.

Уступка до требования (YTC)

Отзывная облигация всегда имеет некоторую вероятность отзыва до даты погашения. Инвесторы получат немного более высокую доходность, если отзывные облигации будут погашены с премией. Инвестор в такую облигацию может пожелать узнать, какой доход будет получен, если облигация будет отозвана в конкретную дату отзыва, чтобы определить, оправдан ли риск досрочного погашения. Проще всего рассчитать доходность для колла с помощью функций Excel YIELD или IRR или с помощью финансового калькулятора.

Реализованный доход

Реализованную доходность облигации следует рассчитывать, если инвестор планирует держать облигацию только в течение определенного периода времени, а не до погашения. В этом случае инвестор продаст облигацию, и для расчетов необходимо оценить прогнозируемую будущую цену облигации. Поскольку будущие цены трудно предсказать, это измерение доходности является лишь оценкой доходности. Этот расчет доходности лучше всего выполнять с помощью функций Excel YIELD или IRR или с помощью финансового калькулятора.

В этом случае инвестор продаст облигацию, и для расчетов необходимо оценить прогнозируемую будущую цену облигации. Поскольку будущие цены трудно предсказать, это измерение доходности является лишь оценкой доходности. Этот расчет доходности лучше всего выполнять с помощью функций Excel YIELD или IRR или с помощью финансового калькулятора.

Что больше, фондовый рынок или рынок облигаций?

Рынок облигаций на самом деле намного больше, чем рынок акций, с точки зрения совокупной рыночной стоимости.

Какая связь между ценой облигации и процентной ставкой?

Цены на облигации обратно пропорциональны изменениям процентных ставок. Таким образом, если процентные ставки растут, цены на облигации падают, и наоборот.

Являются ли облигации рискованными инвестициями?

Облигации исторически были более консервативными и менее волатильными, чем акции, но все же существуют риски. Например, существует кредитный риск дефолта эмитента облигаций. Существует также процентный риск, когда цены на облигации могут упасть, если процентные ставки повысятся.

Итог

Хотя рынок облигаций кажется сложным, на самом деле им движет тот же компромисс между риском и доходностью, что и на фондовом рынке. Как только инвестор освоит эти несколько основных терминов и измерений, чтобы разоблачить знакомую рыночную динамику, он сможет стать компетентным инвестором в облигации. Как только вы освоите жаргон, остальное будет легко.

Определение и способы их покупки и продажи

Что такое корпоративная облигация?

Корпоративная облигация — это тип долговой ценной бумаги, которая выпускается фирмой и продается инвесторам. Компания получает необходимый капитал, а взамен инвестору выплачивается заранее установленное количество процентных платежей по фиксированной или переменной процентной ставке. Когда срок действия облигации истекает или «достигает срока погашения», платежи прекращаются, и первоначальные инвестиции возвращаются.

Поддержкой облигации, как правило, является способность компании погасить ее, что зависит от ее перспектив будущих доходов и прибыльности. В некоторых случаях физические активы компании могут быть использованы в качестве залога.

В некоторых случаях физические активы компании могут быть использованы в качестве залога.

Ключевые выводы

- Корпоративная облигация — это долг, выпущенный компанией для привлечения капитала.

- Инвестор, который покупает корпоративную облигацию, фактически ссужает деньги компании в обмен на серию процентных платежей, но эти облигации также могут активно торговаться на вторичном рынке.

- Корпоративные облигации обычно считаются несколько более рискованными, чем государственные облигации США, поэтому они обычно имеют более высокие процентные ставки, чтобы компенсировать этот дополнительный риск.

- Облигации самого высокого качества (и самые безопасные, с более низкой доходностью) обычно называют облигациями «АААА», а наименее кредитоспособные — «мусорными».

Понимание корпоративных облигаций

В инвестиционной иерархии высококачественные корпоративные облигации считаются относительно безопасными и консервативными инвестициями. Инвесторы, создающие сбалансированные портфели, часто добавляют облигации, чтобы компенсировать более рискованные инвестиции, такие как акции роста. В течение жизни эти инвесторы, как правило, добавляют больше облигаций и меньше рискованных инвестиций, чтобы защитить свой накопленный капитал. Пенсионеры часто вкладывают большую часть своих активов в облигации, чтобы создать надежный дополнительный доход.

Инвесторы, создающие сбалансированные портфели, часто добавляют облигации, чтобы компенсировать более рискованные инвестиции, такие как акции роста. В течение жизни эти инвесторы, как правило, добавляют больше облигаций и меньше рискованных инвестиций, чтобы защитить свой накопленный капитал. Пенсионеры часто вкладывают большую часть своих активов в облигации, чтобы создать надежный дополнительный доход.

В целом считается, что корпоративные облигации имеют более высокий риск, чем государственные облигации США. В результате процентные ставки по корпоративным облигациям почти всегда выше, даже для компаний с первоклассным кредитным качеством. Разница между доходностью корпоративных облигаций с высоким рейтингом и казначейских облигаций США называется кредитным спредом.

Рейтинги корпоративных облигаций

Перед выпуском для инвесторов облигации проверяются на кредитоспособность эмитента одним или несколькими из трех рейтинговых агентств США: Standard & Poor’s Global Ratings, Moody’s Investor Services и Fitch Ratings. системе, но облигации с самым высоким рейтингом обычно называют облигациями с рейтингом «Triple-A». Корпоративные облигации с самым низким рейтингом называются облигациями с высокой доходностью из-за более высокой процентной ставки, применяемой для компенсации их более высокого риска. Они также известны как «мусорные» облигации.

системе, но облигации с самым высоким рейтингом обычно называют облигациями с рейтингом «Triple-A». Корпоративные облигации с самым низким рейтингом называются облигациями с высокой доходностью из-за более высокой процентной ставки, применяемой для компенсации их более высокого риска. Они также известны как «мусорные» облигации.

Рейтинги облигаций имеют жизненно важное значение для предупреждения инвесторов о качестве и стабильности рассматриваемой облигации. Следовательно, эти рейтинги сильно влияют на процентные ставки, инвестиционный аппетит и цены на облигации.

Как продаются корпоративные облигации

Корпоративные облигации выпускаются пакетами по 1000 долларов номинальной или номинальной стоимостью. Почти все имеют стандартную структуру купонных выплат. Как правило, корпоративный эмитент заручается поддержкой инвестиционного банка для обеспечения и продажи предложения облигаций инвесторам.

Инвестор получает регулярные процентные платежи от эмитента до момента погашения облигации. В этот момент инвестор восстанавливает номинальную стоимость облигации. Облигации могут иметь фиксированную процентную ставку или ставку, которая плавает в зависимости от движения определенного экономического индикатора.

В этот момент инвестор восстанавливает номинальную стоимость облигации. Облигации могут иметь фиксированную процентную ставку или ставку, которая плавает в зависимости от движения определенного экономического индикатора.

Корпоративные облигации иногда имеют условия досрочного погашения, позволяющие досрочное погашение, если преобладающие процентные ставки изменяются настолько резко, что компания считает, что может добиться большего успеха, выпустив новую облигацию.

Инвесторы также могут продать облигации до наступления срока их погашения. Если облигация продается, владелец получает меньше номинальной стоимости. Сумма, которую она стоит, определяется в первую очередь количеством платежей, которые еще должны быть произведены до погашения облигации.

Инвесторы также могут получить доступ к корпоративным облигациям, инвестируя в любое количество взаимных фондов или ETF, ориентированных на облигации.

Почему корпорации продают облигации

Корпоративные облигации представляют собой форму долгового финансирования. Они являются основным источником капитала для многих предприятий, наряду с акционерным капиталом, банковскими кредитами и кредитными линиями. Они часто выпускаются для предоставления наличных денег для конкретного проекта, который компания хочет осуществить. Долговое финансирование иногда предпочтительнее, чем выпуск акций (акционерное финансирование), потому что оно, как правило, дешевле для фирмы-заемщика и не влечет за собой отказ от какой-либо доли владения или контроля над компанией.

Они являются основным источником капитала для многих предприятий, наряду с акционерным капиталом, банковскими кредитами и кредитными линиями. Они часто выпускаются для предоставления наличных денег для конкретного проекта, который компания хочет осуществить. Долговое финансирование иногда предпочтительнее, чем выпуск акций (акционерное финансирование), потому что оно, как правило, дешевле для фирмы-заемщика и не влечет за собой отказ от какой-либо доли владения или контроля над компанией.

Вообще говоря, компания должна иметь стабильный потенциал прибыли, чтобы иметь возможность предлагать долговые ценные бумаги населению по выгодной купонной ставке. Если предполагаемое кредитное качество компании выше, она может выдать больше долговых обязательств по более низким ставкам.

Когда корпорации требуется очень краткосрочное увеличение капитала, она может продать коммерческую бумагу, которая похожа на облигацию, но обычно срок погашения составляет 270 дней или меньше.

Разница между корпоративными облигациями и акциями

Инвестор, который покупает корпоративную облигацию, ссужает деньги компании.