Инвестировать деньги под проценты ежедневно: Куда вложить деньги, чтобы получать ежемесячный доход в 2020 году

Инвестировать деньги под проценты ежедневно

Фото: pixabay.com

21 Апр 2019, 13:39Качественно продуманная схема инвестирования средств, позволяет не только сохранить имеющийся капитал, но и приумножать его ежедневно, получая прибыль в виде определенного процента.

Инвестировать деньги под проценты

Основой успешного инвестирования является правильно выбранные пути для капиталовложений, в противном случае инвестор рискует потерей капитала. Имея опыт в финансовом деле, дедукцию, определенную сумму денег для вложения и везение, можно смело инвестировать средства в те или иные проекты самостоятельно. Однако, когда речь идет о деньгах, не лишним будет тщательное изучение возможностей для капиталовложения и профессиональная помощь.

О том куда можно инвестировать деньги под проценты для получения ежедневной прибыли, речь и пойдет ниже.

Привлекательные проекты для инвестирования 2019 года

Инвестирование считается наиболее популярным способом получения пассивного дохода, который позволяет получать фиксированную прибыль как ежемесячно, так и каждый день.

Не секрет, что чем большей суммой обладает перспективный инвестор, тем большим будет процентное соотношение прибыли, но даже незначительные суммы могут стать началом для инвесторства.

Фото: dividend-center.com

Однако, прежде чем вложить деньги, необходимо определиться с проектом и оценить перспективность предложенных вариантов.

Наиболее востребованными вариациями для инвесторства считаются:

- ПИФы (аббревиатура расшифровывается как паевые инвестиционные фонды). Подобные фонды представляют собой организации, занимающиеся покупкой активов, приобретение которых происходит за счет участников, вложивших капитал в ПИФ. Подобные организации вкладывают деньги инвесторов во множество прибыльных направлений: ценные бумаги, валюту, акции и т.

д. Кроме того, инвесторы могут забрать не только оговоренную сумму процентов, но и сам взнос в предварительно оговоренные сроки.

д. Кроме того, инвесторы могут забрать не только оговоренную сумму процентов, но и сам взнос в предварительно оговоренные сроки. - Трейдинг. Данный вид капиталовложения заключается в регистрации в качестве брокера и продаже и покупке активов. Ярким примером трейдинга является валютный рынок под названием Форекс. Трейдеры осуществляют продажу и покупку валюты, затем сбывают ее при повышении курса и посредством этого получают прибыль в виде разницы. Для осуществления подобных сделок нужно открыть биржевой счет онлайн или в офисе компании.

- Инвестиции в перспективные активы. Данная разновидность инвестирования заключается в покупке перспективных активов: ценных бумаг (как отечественных, так и зарубежных компаний), облигаций, фьючерсов и т.д. Такие активы можно перепродать или инвестировать в них определенную сумму под фиксированный процент. Основная опора при покупке актива ставится на его ликвидность, динамику, перспективу и т.д. Данная процедура требует регулярного отслеживания мировых экономических новостей, финансового образования и умения аналитические оценивать риски.

- Банковские вклады. Еще один надежный вариант инвестиций. Вкладывая деньги в банковские учреждения, инвесторы получают возможность получения определенной суммы процентов, которые начисляются банком на регулярной основе.

Перечень современных возможностей для инвестирования капитала огромен. Однако, все способы капиталовложений можно условно разделить на надежные, с минимальным риском и крайне рискованные.

Фото: profchoice.ru

К надежным способам приумножения денег и получения ежедневной прибыли от вложения, считается собственный бизнес, депозиты, недвижимость (покупка с дальнейшей возможностью сдачи в аренду, продажи, обмена), акции (при условии использования услуг опытных брокерских компаний), выдача займов в системе WebMoney и т.д. Самыми рискованными считаются покупка и продажа валюты (в том числе и криптовалют), инвестирование в МФО, драгоценные металлы, хайп-проекты и прочие нестабильные проекты.

Грамотное инвестирование средств — отличный вариант получения регулярного пассивного дохода. При этом, самое главное, что должен усвоить инвестор — финансовые вопросы не терпят аматоров, спешки и пренебрежительного отношения. Воспользовавшись советами и помощью специалистов, риски потери честно заработанных денег сводятся к нулю.

При этом, самое главное, что должен усвоить инвестор — финансовые вопросы не терпят аматоров, спешки и пренебрежительного отношения. Воспользовавшись советами и помощью специалистов, риски потери честно заработанных денег сводятся к нулю.

Простые способы инвестировать в биткоин. 3 стратегии для новичка :: РБК.Крипто

Чем сложнее и потенциально прибыльнее подходы к работе с криптовалютой, тем выше риск потерять деньги неопытному инвестору. Какие варианты больше подойдут начинающим пользователям и что можно попробовать уже сейчас

Этому может быть много причин. Поддаваясь эмоциям, новички могут поступать нерационально и совершать ошибки в погоне за быстрой прибылью. К значительным потерям также приводит неумение контролировать риски.

Этому может быть много причин. Поддаваясь эмоциям, новички могут поступать нерационально и совершать ошибки в погоне за быстрой прибылью. К значительным потерям также приводит неумение контролировать риски.Избежать контрпродуктивной торговли можно с помощью простых стратегий, которые посильны даже новичку. Редакция «РБК-Крипто» предложила экспертам, работающим в криптоиндустрии не первый год, поделиться своим опытом.

Купить и забыть

Возможно, самая простая стратегия с криптовалютой — купить ее и оставить в качестве инвестиции на долгий срок. Такой вариант предложил руководитель дата-центра Six Nines Сергей Трошин. Он отметил, что в данном случае в актив вкладываются деньги, которые не понадобятся на жизнь в ближайшее время. Иначе, в случае падения стоимости монеты, придется продавать ее в убыток.

«Стратегия предполагает долгосрочные вложения в голубые фишки криптовалютного рынка, например, BTC, в ожидании роста цены в последующие годы. Сюда инвестируются длинные деньги, которые инвестор не забирает в случае, если хочет поехать отдыхать или купить КАСКО на свой автомобиль. Горизонт таких инвестиций от 5 лет», — объяснил Трошин.

Даже при покупке биткоина на долгий срок важно выбрать правильный момент. Например, инвесторы, которые пришли на крипторынок в конце 2017 года и приобрели монеты по максимальной цене, до сих по не получили возможность продать их хотя бы без убытка. Найти подходящий момент может помочь следующая стратегия — усреднение.

Найти идеальный момент для покупки биткоина буквально невозможно. По какой бы цене трейдер не приобрел актив, с высокой вероятностью она снизится, прежде чем перейти в фазу долгосрочного роста. Поэтому некоторые инвесторы используют стратегию «усреднение».

Поэтому некоторые инвесторы используют стратегию «усреднение».

Работает эта стратегия так: пользователь разбивает свой капитал на несколько частей и покупает на них биткоин в течение времени. Таким образом, если цена актива опустится, можно использовать это как возможность и приобрести еще монеты. В этом случае средняя цена покупки BTC снизится.

Каждый пользователь может сам определить, насколько частей он разделит капитал. Чем их больше — тем более усредненной получится цена. Самый оптимальный вариант — инвестировать в BTC каждый день по $10. Такую стратегию предложил Александр Хвойницкий, директор по маркетингу криптовалютной p2p-площадки Chatex.

«Самая простая стратегия для новичков — это каждый день покупать биткоины на $10. Не тратить время на другие активы, не тратить средства на валюты, о которых известно меньше и которые так давно на рынке, как биткоин. Просто в ежедневном режиме покупать самую известную цифровую валюту. В долгосрочной стратегии такой подход себя всегда оправдывает», — рекомендует Хвойницкий.

Трошин также рекомендовал покупать биткоин ежедневно и на небольшие суммы. Он отметил, что начать с этой стратегии можно уже сейчас — в пользу подорожания криптовалюты говорит позитивный новостной фон, халвинг и политика центробанков, которые печатают деньги, тем самым обесценивая их. Однако важно всегда иметь капитал на случай, если цена BTC упадет в два раза и более.

Диверсификация

Инвестировать можно не только в биткоин. Наоборот, разделив капитал между BTC и другими криптовалютами, можно извлечь более высокую прибыль. Впрочем, риски в таком случае тоже возрастают. Это связано с волатильностью. У альткоинов этот показатель значительно выше, чем у главной цифровой монеты.

Например, 12-13 марта этого года цена биткоина падала с $8000 до $3800 — на 53%. В то же время Ethereum подешевел на 60%, с $213 до $86. Тогда альткоин потерял больше стоимости, чем первая криптовалюта, зато к текущему моменту он подорожал значительно сильнее. Рост ETH с мартовского обвала составил 345%, BTC — 250%.

В то же время Ethereum подешевел на 60%, с $213 до $86. Тогда альткоин потерял больше стоимости, чем первая криптовалюта, зато к текущему моменту он подорожал значительно сильнее. Рост ETH с мартовского обвала составил 345%, BTC — 250%.

Трошин добавил, что благодаря диверсификации можно ребалансировать инвестиционный портфель. Например, если одна из включенных в него криптовалют резко подорожала, можно временно зафиксировать по ней прибыль и перевести капитал в другие монеты.

«Эта стратегия включает возможность ребалансировки портфеля. Трейдер добавляет в портфель широкий набор криптоактивов с возможностью в любой момент что-то продать в зависимости от динамики курсов. Расчет тот же — со временем рынок растет, но при этом сохранит у инвестора ощущение контроля над ситуацией», — объяснил Трошин.

Хвойницкий предложил помимо биткоина инвестировать в криптовалюты с новыми блокчейнами. Они отличаются от старых альткоинов более новыми технологиями и имеют больший потенциал доходности.

— «Достаточно и $100». С какой суммы начать торговать криптовалютой

— В какие криптовалюты инвестировать. Собираем портфель на 2021 год

— Выборы в США, цена в $14 тыс. За чем следить держателям биткоина в ноябре

Больше новостей о криптовалютах вы найдете в нашем телеграм-канале РБК-Крипто.

Как я инвестировал в биткоин и потерял на этом $17 000 — личный опыт

03 Декабря, 2020, 16:00

15064

С начала декабря 2020 года биткоин опять установил рекорд по росту — $19 850. Основатель NX Agency Александр Павлуцкий в связи с этим рассказал о своем неудачном опыте инвестирования в биткоин. С его разрешения публикуем текст.

Основатель NX Agency Александр Павлуцкий в связи с этим рассказал о своем неудачном опыте инвестирования в биткоин. С его разрешения публикуем текст.

Я решил рассказать эту историю, потому что биткоин снова пробил максимум и в ленте оживились настроения «туземун» и «в биток на всю котлету».

До зимы 2018 года я считал, что у меня — максимально холодная голова с минимумом эмоций. Читал про «стрессоустойчивость» и думал — ну вот, это же обо мне!

За три месяца до этого мне на глаза попалось интервью на «Точке G» (мой любимый YouTube-канал) с парнем, который рассказывал о перспективах биткоина, dash и других криптовалют. Благодаря интервью во мне возник мощнейший интерес ко всей этой теме.

Начиная с сентября, я каждый день поглощал тонны информации и старался быстро вникнуть в тему, тратя на это 5-8 часов в день. Мой план был простой: ничего не вкладывать, пока я полностью не изучу тему.

Проблема заключалась только в том, что пока я все это изучал, курс сильно рос.

Сначала $7000-8000, потом $9000-10 000 за один биткоин. Уже на этом моменте я понял, что теряю время зря и надо вкладывать. Ближе к зиме терпение лопнуло окончательно и я начал покупать: сначала на отметке $10 000, потом $12 000, потом $15 000 и даже что-то купил на отметке $18 000.

Невозможно удержаться, когда видишь этот постоянный рост. Еще больше вовлекало то, что какую-то сумму вложил на отметке $10 000, она почти удвоилась и прибыль ощущалась сверхлегкой.

Суммарно я вложил примерно $30 000 и в прогнозы о падении конечно же не верил. Тем более мне казалось, что если будет сильная просадка, то я просто уйду «в холд» и продержу крипту несколько лет, пока она не вернет позиции.

Главная проблема заключалась в том, что вся моя уверенность в холодной голове и стрессоустойчивости базировалась на комфортных условиях и спокойной жизни. Вы не можете проверить стрессоустойчивость, пока не попадете в мощнейший стресс.

Когда курс начал стремительно падать вниз, я лихорадочно обновлял статистику каждую минуту.

В один из дней решил посчитать сколько раз смотрю на курс, и перестал считать на отметке в 300 раз. Это был обед.

В один из дней решил посчитать сколько раз смотрю на курс, и перестал считать на отметке в 300 раз. Это был обед.Усугублял ситуацию я тем, что пытался трейдить и играть в шорт-позиции: покупать-продавать каждый день, надеясь заработать на положительной разнице. Потому что инвестировать существенные суммы без опыта — в целом плохо, а трейдить этими суммами — это самоубийство. Вы просто сожрете себя изнутри ровно так, как сделал это я.

Закончилось все большим минусом: последнюю крипту я продавал на отметке в $6000 и мои суммарные потери составили $17 000.

Сейчас я уже об этом всем не жалею, потому что получил хороший опыт и проверил себя в действительно стрессовых ситуациях.

Но если вы, как и я, задумываетесь о том, чтобы инвестировать в биткоин или другую крипту — обязательно смоделируйте и хорошо обдумайте ситуацию, при которой ваш портфель потеряет 90% стоимости.

Автор: Александр Павлуцкий, основатель NX Agency

Читайте также:

Что такое инвестиции и как начать инвестировать

Среди россиян бытует мнение, что инвестором может стать только богатый человек.![]() Кто-то видит в частных инвестициях подвох со стороны банков и государства. В целом большинство имеет о вложениях в ценные бумаги довольно туманное представление. Финтолк готов самыми простыми словами объяснить азы инвестирования.

Кто-то видит в частных инвестициях подвох со стороны банков и государства. В целом большинство имеет о вложениях в ценные бумаги довольно туманное представление. Финтолк готов самыми простыми словами объяснить азы инвестирования.

Я б в инвесторы пошел, пусть меня научат!

В России около восьми миллионов частных инвесторов — это всего 5 % населения страны! В США, например, больше половины граждан имеют активы в виде ценных бумаг.

Любопытный соцопрос проводил Сбербанк в 2019 году: копит ли деньги молодежь, как и на что. Опрос провели в 37 крупных городах России среди примерно 15 000 человек в возрасте от 18 до 30 лет. Оказалось, что 70 % опрошенных так или иначе копят деньги. Кто-то на черный день, кто-то на машину или квартиру, кто-то на отдых.

Только 7 % сказали, что копят ради инвестирования.

Удивительного здесь на самом деле мало. В России лишь в 2020 году были разработаны учебники по финансовой грамотности для школьников.

Тогда как в Великобритании, например, финграмотность — это обязательный школьный предмет с 2014 года. В США во многих школах в ходу игрушечные деньги. Детей учат, что такое кредиты, налоги, займы и прочее.

Инвестировать и зарабатывайте на акциях уже сегодня, начните с открытия брокерского счета в Тинькофф Банке по

ссылке.

Куда вкладывать деньги?

На самом деле с инвестициями каждый сталкивается ежедневно. Это вообще любые вложения с целью получить прибыль. Самое банальное платное образование — инвестиции в себя. Покупка квартиры, чтобы сдавать ее в аренду, — инвестиции в недвижимость.

Очень многие люди незаметно для себя становятся инвесторами, открывая обычный вклад в банке под проценты.

Да, куда увлекательнее вкладывать в облигации и акции.

Начать лучше всего именно с облигаций, например, ОФЗ — облигаций федерального займа, которые выпускает Минфин. У облигаций есть срок погашения. Когда он настанет, вы получите свои деньги обратно плюс процент дохода. Плюс каждый год проценты — примерно на пару процентов больше, чем приносят деньги, просто лежащие в банке на депозите.

У облигаций есть срок погашения. Когда он настанет, вы получите свои деньги обратно плюс процент дохода. Плюс каждый год проценты — примерно на пару процентов больше, чем приносят деньги, просто лежащие в банке на депозите.

Чтобы купить облигации, надо открывать специальный брокерский счет. Самый минимально рисковый вариант — открыть ИИС (индивидуальный инвестиционный счет). Фишка ИИС — по итогам года вы можете оформить налоговый вычет в 13 % от суммы инвестиций. Финтолк писал простым языком об ИИС здесь.

А вот прежде чем покупать акции компаний, лучше сначала подковать себя теоретически.

Если вы начинающий инвестор, стартовать, наверное, стоит с биржевых (индексных) фондов. Что это такое?

Например, вы хотите подзаработать на успешных европейских компаниях, но не знаете, как это сделать и какие именно выбрать. Фонд их уже выбрал за вас. Когда фонд собран из акций компаний разных отраслей экономики, такое ваше вложение можно назвать диверсификацией. Она ограничивает риск потери ваших денег на одной провалившейся в конкретный момент времени отрасли — как туризм или авиаперевозки в разгар пандемии коронавируса. Когда одни акции падают в цене, другие в диверсифицированном портфеле вполне могут вырасти в цене.

Она ограничивает риск потери ваших денег на одной провалившейся в конкретный момент времени отрасли — как туризм или авиаперевозки в разгар пандемии коронавируса. Когда одни акции падают в цене, другие в диверсифицированном портфеле вполне могут вырасти в цене.

Венчурные инвестиции или валюта?

Мечта многих желающих разбогатеть — иметь кучу валюты. Кто-то просто покупает доллары-евро и складывает под матрас. Ну, так себе инвестиция при нестабильной мировой экономике.

Можно отправить валюту на банковский вклад, но сейчас ставки по ним настолько мизерные, что прибыль будет невысока.

Самый выгодный вариант — торговать на валютной бирже. Однако новичкам лучше не торопиться на форекс. Если вы решитесь на эту авантюру, то, как вариант, попробуйте сначала ПАММ-счета. То есть счета, привязанные к счету другого, опытного инвестора. Вы просто будете автоматом повторять его операции, которые тот проворачивает на форексе.

Венчурные инвестиции — вложение в проекты. Очень доходное дело, но и риски высоки. Венчурный проект — это любой новый проект, любая новинка. Если проект будет удачно развиваться, вы приумножите свои вложения. Если нет — потеряете деньги. В свое время успешными венчурными проектами стали многие социальные сети — Facebook, ВКонтакте, Telegram.

Очень доходное дело, но и риски высоки. Венчурный проект — это любой новый проект, любая новинка. Если проект будет удачно развиваться, вы приумножите свои вложения. Если нет — потеряете деньги. В свое время успешными венчурными проектами стали многие социальные сети — Facebook, ВКонтакте, Telegram.

Не теряем голову

Если решились покорять инвестиционные навыки, не бросайтесь в омут с головой. Вместе с желанием рискнуть прихватите долю хладнокровия. Изучите вопрос. Полистайте Финтолк. Почитайте другие полезные статьи в интернете, сходите на курсы, поучаствуйте в вебинарах.

Постарайтесь правильно оценить свое финансовое положение.

Не нужно покупать акции на последние копейки, если завтра вам не на что будет купить еды.

Наоборот, неплохо, если у вас будет некая подушка безопасности, тот же вклад под проценты, который можно будет в черный день закрыть без потерь.

Инвестору стоит понимать две важные вещи: нельзя надеяться только на авось, ведь инвестиции — это не казино. Но и нельзя совсем обойтись без рисков, инвестор должен научиться ими управлять.

Автор этой статьи будет благодарен вам, если вы поставите лайк нашей группе в Facebook.Если вы все еще ждете “знака”, чтобы начать инвестировать, то это он! Переходите по ссылке и открывайте брокерский счет в Тинькофф Банке прямо сейчас.

Понравилась статья?

Оцените и расскажите друзьям

7 лучших краткосрочных инвестиций в июне 2021 года

Если вы хотите вложить деньги на короткий срок, вы, вероятно, ищете безопасное место для хранения денег, прежде чем вам понадобится к ним доступ в не столь отдаленном будущем. Неустойчивые рынки и спад экономики в 2020 году заставили многих инвесторов удерживать наличные на фоне продолжающегося кризиса с коронавирусом — и 2021 год также окажется неопределенным, поскольку экономика восстанавливает утраченные позиции.

В результате вы захотите получить наличные деньги тогда, когда они вам понадобятся, вместо того, чтобы тратить их на потенциально рискованные инвестиции.Поэтому самое важное, что инвесторы должны искать в краткосрочных инвестициях, — это безопасность.

Что такое краткосрочные инвестиции?

Если вы делаете краткосрочные инвестиции, вы часто делаете это потому, что вам нужны деньги в определенное время. Например, если вы откладываете аванс на дом или свадьбу, деньги должны быть наготове. Краткосрочные инвестиции — это те, которые вы делаете менее чем на три года. Вы пожертвуете потенциально более высокой прибылью ради безопасности денег.

Если у вас более длительный временной горизонт — по крайней мере, от трех до пяти лет (а лучше больше), вы можете посмотреть на такие инвестиции, как акции. Акции предлагают потенциал для гораздо более высокой доходности. Фондовый рынок исторически рос в среднем на 10 процентов в год в течение длительных периодов, но оказался довольно нестабильным. Таким образом, более длительный временной горизонт дает вам возможность пережить взлеты и падения фондового рынка.

На что обратить внимание

Но за безопасность приходится платить.Скорее всего, вы не сможете заработать на краткосрочных инвестициях столько же, сколько на долгосрочных. Если вы инвестируете на короткий срок, вы будете ограничены определенными типами инвестиций и не должны покупать более рискованные активы, такие как акции и фонды акций. (Но если вы можете инвестировать в долгосрочной перспективе, вот как покупать акции.)

Однако краткосрочные инвестиции имеют несколько преимуществ. Они часто очень ликвидны, поэтому вы можете получить свои деньги, когда они вам понадобятся. Кроме того, они, как правило, несут меньший риск, чем долгосрочные инвестиции, поэтому у вас может быть ограниченный оборотный момент или вообще его не будет.

Вот лучшие краткосрочные вложения за июнь:

- Сберегательные счета

- Фонды краткосрочных корпоративных облигаций

- Счета денежного рынка

- Расчетно-кассовый счет

- Фонды краткосрочных государственных облигаций США

- Депозитные сертификаты

- Казначейство

Обзор: Лучшие краткосрочные инвестиции в июне 2021 года

Вот несколько лучших краткосрочных инвестиций, которые следует учитывать, но которые по-прежнему приносят некоторую прибыль.

1. Сберегательные счета

Сберегательный счет в банке или кредитном союзе — хорошая альтернатива хранению наличных на текущем счете, который обычно приносит очень небольшие проценты по вашему депозиту. Банк будет регулярно выплачивать проценты на сберегательный счет.

Сберегательные счета хорошо подойдут для сравнения сберегательных счетов, потому что легко найти, какие банки предлагают самые высокие процентные ставки, и их легко настроить.

Риск: Сберегательные счета застрахованы Федеральной корпорацией страхования вкладов (FDIC) в банках и Национальным управлением кредитных союзов (NCUA) в кредитных союзах, поэтому вы не потеряете деньги.В краткосрочной перспективе для этих счетов действительно нет риска, хотя инвесторы, которые хранят свои деньги в течение более длительных периодов, могут иметь проблемы с тем, чтобы справиться с инфляцией.

Ликвидность: Сберегательные счета очень ликвидны, и вы можете пополнять счет. Однако сберегательные счета обычно позволяют производить до шести бесплатных переводов или снятия средств за цикл выписки. (Федеральная резервная система разрешила банкам отказаться от этого требования в рамках своих чрезвычайных интервенций на рынке.Конечно, вам стоит остерегаться банков, которые взимают комиссию за обслуживание счета или доступ к банкоматам, чтобы вы могли минимизировать их.

2. Фонды краткосрочных корпоративных облигаций

Корпоративные облигации — это облигации, выпущенные крупными корпорациями для финансирования своих инвестиций. Обычно они считаются безопасными и выплачивают проценты через регулярные промежутки времени, возможно, ежеквартально или два раза в год.

Фонды облигаций — это совокупность корпоративных облигаций многих различных компаний, обычно во многих отраслях и размерах компаний.Такая диверсификация означает, что облигация с низкой доходностью не сильно повредит общей доходности. Фонд облигаций будет выплачивать проценты на регулярной основе.

Риск: Фонд краткосрочных корпоративных облигаций не застрахован государством, поэтому он может потерять деньги. Однако облигации, как правило, довольно безопасны, особенно если вы покупаете их коллекцию в широком диапазоне. Кроме того, краткосрочный фонд обеспечивает наименьшую подверженность риску изменения процентных ставок, поэтому повышение или понижение ставок не слишком сильно повлияет на цену фонда.

Ликвидность: Фонд краткосрочных корпоративных облигаций очень ликвиден, и его можно покупать и продавать в любой день, когда финансовые рынки открыты.

3. Счета денежного рынка

Счета денежного рынка — это еще один вид банковских вкладов, и по ним обычно выплачивается более высокая процентная ставка, чем по сберегательным счетам, хотя обычно они также требуют более высоких минимальных вложений.

Риск: Обязательно найдите счет на денежном рынке, застрахованный FDIC, чтобы ваш счет был защищен от потери денег, с покрытием до 250 000 долларов на вкладчика в каждом банке.

Подобно сберегательному счету, основной риск для счетов денежного рынка возникает со временем, потому что их низкие процентные ставки обычно затрудняют инвесторам возможность идти в ногу с инфляцией. Однако в краткосрочной перспективе это не вызывает особого беспокойства.

Ликвидность: Счета денежного рынка высоколиквидны, хотя федеральные законы налагают некоторые ограничения на снятие средств.

4. Счета управления денежными средствами

Счет управления денежными средствами позволяет вкладывать деньги в различные краткосрочные инвестиции и действует во многом как омнибусный счет.Вы можете часто инвестировать, списывать чеки со счета, переводить деньги и заниматься другими типичными банковскими операциями. Счета для управления денежными средствами обычно предлагаются роботами-консультантами и онлайн-биржевыми брокерами.

Таким образом, счет управления денежными средствами дает вам большую гибкость.

Риск: Счета управления денежными средствами часто вкладываются в безопасные низкодоходные фонды денежного рынка, поэтому риск не велик. В случае некоторых учетных записей роботов-консультантов эти учреждения депонируют ваши деньги в банки-партнеры, защищенные FDIC, поэтому вы можете убедиться, что не превысили покрытие депозитов FDIC, если вы уже ведете бизнес с одним из банков-партнеров.

Ликвидность: Счета управления денежными средствами чрезвычайно ликвидны, и деньги могут быть сняты в любое время. В этом отношении они могут быть даже лучше традиционных сберегательных счетов и счетов денежного рынка, которые ограничивают ежемесячное снятие средств.

5. Фонды краткосрочных государственных облигаций США

Государственные облигации похожи на корпоративные облигации, за исключением того, что они выпускаются федеральным правительством США и его агентствами. Фонды государственных облигаций покупают инвестиции, такие как казначейские векселя, казначейские облигации, казначейские облигации и ценные бумаги, обеспеченные ипотекой, у федеральных агентств, таких как Национальная ипотечная ассоциация правительства (Ginnie Mae).Эти облигации считаются малорисковыми.

Риск: Хотя облигации, выпущенные федеральным правительством и его агентствами, не обеспечиваются FDIC, эти облигации являются обещанием правительства вернуть деньги. Поскольку они полностью обеспечены доверием и доверием Соединенных Штатов, эти облигации считаются очень надежными.

Кроме того, фонд краткосрочных облигаций означает, что инвестор принимает на себя небольшой процентный риск. Таким образом, повышение или понижение ставок не сильно повлияет на цену облигаций фонда.

Ликвидность: Государственные облигации являются одними из наиболее широко торгуемых активов на биржах, поэтому фонды государственных облигаций высоколиквидны. Их можно покупать и продавать в любой день открытия фондовой биржи.

6. Депозитные сертификаты

Вы можете найти депозитные сертификаты или компакт-диски в своем банке, и они, как правило, предлагают более высокую доходность, чем вы можете найти в других банковских продуктах, таких как сберегательные счета и счета денежного рынка.

Компакт-диски— это срочные вклады, то есть, открывая один, вы соглашаетесь хранить деньги на счете в течение определенного периода времени, от недель до многих лет, в зависимости от желаемого срока погашения.В обмен на безопасность хранения этих денег в хранилище банк выплатит вам более высокую процентную ставку.

Банк регулярно выплачивает проценты по CD, и в конце срока действия CD банк вернет вашу основную сумму плюс заработанные проценты.

Риск: компакт-дисков застрахованы FDIC, поэтому вы не потеряете на них никаких денег. Риски для краткосрочного CD ограничены, но есть риск, что вы можете упустить лучшую ставку в другом месте, пока ваши деньги привязаны к CD.Если процентная ставка слишком низкая, вы также можете потерять покупательную способность из-за инфляции.

Ликвидность: компакт-дисков менее ликвидны, чем другие банковские вложения в этом списке. Когда вы соглашаетесь с условиями компакт-диска, вы обычно разрешаете банку взимать с вас штраф за досрочное прекращение действия компакт-диска. Таким образом, вы должны быть особенно осторожны, чтобы не связать свои деньги и не получить к ним доступ до истечения срока.

7. Treasurys

Treasurys бывают трех видов — казначейские векселя, казначейские облигации и казначейские облигации — и они предлагают максимальную безопасную доходность, подкрепленную кредитным рейтингом AAA США.С. федеральное правительство. Таким образом, вместо того, чтобы покупать фонд государственных облигаций, вы можете купить определенные ценные бумаги, в зависимости от ваших потребностей.

Риск: Как и в случае с фондом облигаций, отдельные облигации не обеспечиваются FDIC, но поддерживаются обещанием правительства вернуть деньги, поэтому они считаются очень безопасными.

Ликвидность: государственных облигаций США являются наиболее ликвидными облигациями на биржах, и их можно покупать и продавать в любой день открытия рынка.

Лучшие вложения за краткосрочные деньги

| Год или меньше | Сберегательные счета и счета денежного рынка, счета расчетно-кассового управления | Около 0.5 процентов | Низкий риск, счета поддерживаются FDIC. |

| От двух до трех лет | Казначейские обязательства и фонды облигаций, CD | 1+ процентов | Банковские продукты и казначейские облигации являются самыми безопасными, фонды корпоративных облигаций — немного менее безопасными. |

| От трех до пяти лет (или более) | CD, облигации и фонды облигаций и даже акции на более длительный период | 1,25+ процента (или намного больше, если вы инвестируете в акции) | CD и облигации представляют собой относительно низкий риск по сравнению с акциями, которые могут сильно колебаться и сопряжены с высоким риском. |

Что дает хорошие краткосрочные инвестиции?

Хорошие краткосрочные инвестиции могут иметь много общего, но они обычно характеризуются следующими тремя чертами:

- Стабильность: Хорошие краткосрочные инвестиции не слишком сильно колеблются в стоимости, так как многие акции и облигации делать. Деньги будут там, когда они вам понадобятся, и часто защищены страховкой FDIC или государственной гарантией.

- Ликвидность: Хорошие краткосрочные инвестиции обычно предлагают высокую ликвидность, а это означает, что вы можете быстро получить доступ к вложенным в них денежным средствам.В случае определенных инвестиций, таких как компакт-диски, вы будете знать, когда появятся деньги, и вы всегда можете выкупить компакт-диски, хотя часто за это придется заплатить штраф.

- Низкие транзакционные издержки: Хорошие краткосрочные инвестиции не требуют больших затрат, в отличие, например, от дома. Это особенно важно, когда доходность краткосрочных инвестиций находится на историческом минимуме.

Эти функции означают, что ваши деньги не будут подвергаться риску и будут доступны, когда вам понадобится их использовать, что является одной из основных причин для краткосрочных инвестиций.Напротив, вы можете получить более высокий доход от долгосрочных инвестиций, но должны выдержать более краткосрочную волатильность. Однако, если вам нужны эти деньги, вам, возможно, придется продать в убыток, чтобы получить к ним полный доступ.

Подробнее:

От редакции: всем инвесторам рекомендуется провести собственное независимое исследование инвестиционных стратегий, прежде чем принимать инвестиционное решение. Кроме того, инвесторам сообщают, что результаты прошлых инвестиционных продуктов не являются гарантией повышения цен в будущем.

5 лучших способов заработать проценты

Если вы инвестор, вы можете использовать сберегательный счет или счет денежного рынка для получения процентов или для покупки портфеля облигаций. Рассмотрите эти стратегии, чтобы увеличить сумму процентного дохода в вашем портфеле. Следование этим советам может увеличить ваш доход и увеличить доход.

Сумма процентов

Если вы можете реинвестировать процентные платежи, полученные по облигации, вы можете получить выгоду от начисления процентов.Это означает, что вы получаете проценты как по первоначальным инвестициям, так и по предыдущим выплатам процентов. Со временем ваши общие проценты могут быть намного выше, если вы сможете использовать начисление сложных процентов.

Предположим, например, что у вас есть корпоративная облигация на 1000 долларов, по которой ежегодно выплачиваются 5% или 50 долларов процентов. Если вы реинвестируете годовую выплату в размере 50 долларов в аналогичную 5% -ную облигацию, вы заработаете дополнительно 2,50 доллара в конце следующего года. Вы можете использовать начисление сложных процентов, чтобы реинвестировать общую сумму 52,50 доллара под 5% и накопить еще больший процент.

Если вы можете реинвестировать свои доходы, эта стратегия — эффективный способ заработать дополнительные проценты.

Релейные облигации со сроками погашения

Лестничная диаграмма облигаций позволяет реинвестировать доходы от погашения облигаций каждые несколько лет. Облигации расположены по лестнице, потому что у них разные сроки погашения. Эта стратегия означает, что некоторые облигации в портфеле подлежат погашению каждые несколько лет. Поступления от каждой облигации с наступающим сроком погашения реинвестируются по текущим процентным ставкам.

Портфель, использующий ступенчатые сроки погашения, может снизить процентный риск по вашим инвестициям.Это относится к риску того, что стоимость инвестиции может измениться при изменении процентных ставок. В условиях повышения процентных ставок стоимость вашего портфеля облигаций будет снижаться.

Предположим, например, что вы покупаете корпоративные облигации на 100 000 долларов. Каждые четыре года 20 000 долларов достигают срока погашения, и вам возвращаются наличные. Предположим, что на третий год процентные ставки начнут расти. Когда на четвертом году наступит срок погашения первых 20 000 долларов, вы можете реинвестировать выручку по новым более высоким процентным ставкам и получить больший процентный доход.

Контрольные точки паевых инвестиционных фондов

Если вы инвестируете в паевые инвестиционные фонды, вы можете оплачивать продажи за вложения в каждый фонд. Если вы покупаете паевой инвестиционный фонд облигаций, вы можете использовать точку останова для увеличения процентного дохода. Точка останова — это скидка за количество, которую вы зарабатываете, покупая различные паевые инвестиционные фонды в одной семье. Если вы совершаете покупки в одной семье, вы можете получить скидку на любые расходы на продажу.

Сберегательные онлайн-счета

Вы можете увеличить процент, который вы зарабатываете, используя онлайн-сберегательный счет.Некоторые финансовые учреждения могут предлагать более высокие ставки, поскольку их структура затрат ниже, чем у традиционных банков. Для онлайн-бизнес-модели не требуется физическое расположение банка. Поскольку эти учреждения имеют более низкие фиксированные затраты, они могут предложить более высокие нормы сбережений и более низкие минимально необходимые остатки.

Другие банковские отношения

Если у вас есть деловые отношения с банком, он может быть рад договориться о более высокой процентной ставке на вашем личном текущем счете или вашем личном сберегательном счете.Скажем, например, вы получили бизнес-ссуду в банке на несколько лет. Поскольку вы уже давно являетесь надежным клиентом, ваш банкир захочет поддерживать с вами хорошие отношения. Используйте это соотношение, чтобы получить более высокую процентную ставку по счетам в банке.

Если у вас есть счета в нескольких разных банках, банкир может предложить более высокую процентную ставку, если вы переместите все остатки в его банк. Это стратегия банкира, чтобы собрать больше активов и построить с вами отношения.Воспользуйтесь этим предложением и объедините свои остатки, чтобы заработать более высокую процентную ставку.

Как работает ежедневное смешивание?

Если вы планируете положить деньги на сберегательный счет, естественно попытаться найти банк, который предложит вам максимально возможный возврат ваших денег. Вы можете найти время, чтобы сделать покупки по лучшим процентным ставкам, а также изучить, какие банки имеют самые низкие комиссии.

В последние годы вкладчики извлекли выгоду из роста числа онлайн-банков, конкурирующих с предложениями с процентными ставками выше среднего и низкими издержками.

Многие банки также пытались привлечь вклады тем, как они рассчитывают общую процентную доходность. В частности, некоторые банки начисляют сложные проценты ежедневно, а не ежемесячно или ежеквартально, что может привести к дополнительному доходу для владельца счета.

Но сколько еще вы можете заработать за счет ежедневного начисления сложных процентов? Имеет ли значение разница, чтобы стать решающим фактором при выборе банка? Давайте сравним это с менее частым начислением сложных процентов и посмотрим, как это работает.

Как работает сложный процент?

Сложные проценты могут быть мощным инструментом для достижения ваших финансовых целей.Основная идея состоит в том, что по мере того, как вы зарабатываете проценты, вы не только получаете проценты на первоначальную сумму денег, которую вы внесли, но и зарабатываете проценты на предыдущие проценты, которые вы заработали.

Например, если вы начинаете со 100 долларов и зарабатываете 1% годовых на процентах, вы получаете 101 доллар. При следующем подсчете процентов вы заработаете 1% от 101 доллара, что даст вам в общей сложности 102,01 доллара. В следующий раз вы будете получать проценты на эту сумму и так далее.

Для расчета сложных процентов используйте следующую формулу:

А = Р (1 + г / п) нет

Вот как распадается формула:

- A = будущая общая стоимость

- P = начальный депозит

- r = годовая процентная ставка

- n = количество начисленных процентов в год

- t = количество лет накопления денег

Со временем сложные проценты могут помочь получить дополнительный доход.Чем больше вы сможете внести, тем больше вы будете зарабатывать в долгосрочной перспективе по мере накопления ваших депозитов и процентов.

Давайте рассмотрим пример, чтобы увидеть, сколько денег вы можете заработать в ежедневном и ежемесячном графике начисления сложных процентов.

Сравнение месячных и дневных сложных процентов

Предположим, вы открыли сберегательный онлайн-счет и внесли 10 000 долларов. Ваша цель — оставить эти деньги в покое на пять полных лет и позволить им расти. И давайте также предположим, что этот банк платит процентную ставку в размере 2% с ежемесячным начислением процентов.Сколько денег у вас будет через пять лет?

Чтобы определить первую выплату процентов, вы начинаете с 10 000 долларов и умножаете ее на 0,02. Получается 20 долларов. Вы добавляете 20 долларов к своей общей сумме, и в следующем месяце вы умножаете 10 020 долларов на 0,02. В течение пяти лет вы получите 60 процентных выплат.

С помощью калькулятора сложных процентов вы можете определить, что в итоге вы получите 1 050,79 долларов США, что составит 11 050,79 долларов США по истечении пяти лет.

Но что, если банк заявляет, что он будет ежедневно получать сложные проценты? В этом случае мы делаем одни и те же расчеты 365 раз в год вместо 12.

Наш калькулятор показывает, что вы заработаете 1051,68 доллара в течение пяти лет, что дает вам в общей сложности 11 051,68 доллара.

Насколько сильно изменилось ежедневное начисление сложных процентов? За пять лет ваша дополнительная экономия составила 0,89 доллара. Очевидно, это небольшая сумма. Фактически, это даже не опережает инфляцию.

Даже если вы положите 250 000 долларов на сберегательный счет (максимум, защищенный FDIC), через пять лет у вас в кармане останется еще около 20 долларов.Возможно, вы могли бы купить себе обед, но не более того.

Итог

Ежедневное начисление сложных процентов с вашего сберегательного счета может принести вам несколько центов, но не намного. Если банк предлагает вам ежедневные сложные проценты, вам не следует отказываться от бесплатных денег. Но имейте в виду, что ежедневное начисление сложных процентов минимально влияет на то, сколько вы в конечном итоге можете сэкономить.

Как потребитель, вы должны понимать, что ежедневное начисление сложных процентов имеет гораздо меньшее значение, чем выплачиваемая процентная ставка и любые комиссии, которые вы можете понести.Так что не упускайте из виду другие особенности банковского счета в пользу ежедневного начисления сложных процентов.

Как долго удвоить ваши деньги? Используйте Правило 72

Правило 72 — это математическое правило, которое позволяет легко оценить, сколько времени потребуется, чтобы удвоить свое гнездовое яйцо при любой заданной норме прибыли.

Правило 72 — хороший обучающий инструмент, иллюстрирующий влияние различных норм прибыли, но он не подходит для прогнозирования будущей стоимости ваших сбережений. Это особенно верно, когда вы приближаетесь к пенсии и вам нужно быть осторожными при вложении денег.

Узнайте больше о том, как работает это правило, и о том, как его лучше всего использовать.

Как работает правило 72

Чтобы использовать правило, разделите 72 на доход от инвестиций (или процентную ставку, которую вы заработаете). Ответ подскажет, сколько лет понадобится, чтобы удвоить ваши деньги.

Например:

- Если ваши деньги находятся на сберегательном счете с доходом 3% в год, вам понадобится 24 года, чтобы удвоить ваши деньги (72/3 = 24).

- Если ваши деньги находятся в паевом инвестиционном фонде, который, как вы ожидаете, будет составлять в среднем 8% в год, вам понадобится девять лет, чтобы удвоить свои деньги (72/8 = 9).

Как средство обучения

Правило 72 может быть полезным в качестве учебного пособия для иллюстрации рисков и результатов, связанных с краткосрочным инвестированием по сравнению с долгосрочным инвестированием.

Когда дело доходит до инвестирования, если ваши деньги используются для достижения краткосрочного финансового назначения, не имеет большого значения, получаете ли вы доходность 3% или 8%. Поскольку пункт назначения не так уж и далек, дополнительный возврат не повлияет на то, как быстро вы накапливаете деньги.

Это помогает посмотреть на это в реальных долларах. Используя Правило 72, вы увидели, что инвестиция с доходом в 3% удваивает ваши деньги за 24 года; один зарабатывает 8% за девять лет. Большая разница, но насколько велика разница всего через год?

Предположим, у вас есть 10 000 долларов. Через год на сберегательном счете с процентной ставкой 3% у вас будет 10 300 долларов. Во взаимном фонде с доходом 8% у вас есть 10 800 долларов. Не большая разница.

Растяните это до девятого года. На сберегательном счете у вас около 13 050 долларов.В паевом инвестиционном фонде фондовых индексов согласно Правилу 72 ваши деньги удвоились и составили 20 000 долларов.

Это гораздо большая разница, которая со временем только увеличивается. Еще через девять лет у вас будет около 17 000 долларов сбережений, но около 40 000 долларов в вашем фондовом индексном фонде.

В более короткие сроки получение более высокой доходности не оказывает большого влияния. В более длительных временных рамках — да.

Полезно ли это правило, когда вы приближаетесь к пенсии?

Правило 72 может ввести в заблуждение, поскольку вы приближаетесь к пенсии.

Предположим, вам 55 лет, у вас 500 000 долларов, и вы ожидаете, что ваши сбережения вырастут примерно на 7% и удвоятся в течение следующих 10 лет. Вы планируете получить 1 миллион долларов в возрасте 65 лет.

Может быть, а может и нет. В течение следующих 10 лет рынки могут принести более высокую или более низкую доходность, чем вы ожидаете в среднем.

Поскольку ваше временное окно короче, у вас меньше возможностей учитывать и корректировать любые колебания на рынке. Рассчитывая на то, что может произойти, а может и не произойти, вы можете сэкономить меньше или пренебречь другими важными этапами планирования, такими как ежегодное налоговое планирование.

Правило 72 — забавное математическое правило и хороший обучающий инструмент, но вы не должны полагаться на него при подсчете будущих сбережений.

Вместо этого составьте список всего, что вы можете контролировать, а что нет. Можете ли вы контролировать доходность, которую вы зарабатываете? Нет, но вы можете контролировать:

- Уровень инвестиционного риска, который вы принимаете

- Сколько вы экономите

- Как часто вы пересматриваете свой план

Еще менее полезно После выхода на пенсию

После выхода на пенсию ваша главная забота — получить доход от ваших инвестиций и выяснить, как долго ваших денег хватит в зависимости от того, сколько вы возьмете.Правило 72 не помогает с этой задачей.

Вместо этого вам нужно взглянуть на такие стратегии, как:

- Сегментация по времени, которая включает сопоставление ваших инвестиций с моментом времени, когда вам нужно их использовать

- Правила ставки вывода, которые помогут вам определить, сколько вы можете безопасно снимать каждый год при выходе на пенсию

Лучшее, что вы можете сделать, — это составить свой собственный график пенсионного дохода, чтобы помочь себе представить, как эти части будут сочетаться друг с другом.

Если бы финансовое планирование было таким же простым, как Правило 72, вам, возможно, не понадобился бы профессионал. На самом деле нужно учитывать слишком много переменных.

Использование простого математического уравнения — не способ управлять деньгами.

Правило 72: узнайте, как удвоить свои деньги

У меня есть у вас «удвоить ваши деньги»?

Вы можете быстро удвоить свои вложения, если получите высокую доходность благодаря мощности сложных процентов .Но как узнать, какая норма прибыли вам нужна, чтобы удвоить свои деньги в следующие 3, 5 или 10 лет? Что ж, для этого есть формула, которая называется Правило 72 .

Правило 72 — это не просто формула. Это проверенная временем формула, используемая как старыми, так и новыми инвесторами каждый день для оценки количества времени, которое потребуется, чтобы удвоить свои инвестиции — будь то в определенные акции, пенсионные счета или сберегательные счета.

Я использую правило 72 все время, и, скорее всего, если вы слушали InvestED или читали какую-либо из моих книг, вы видели, как я его использую.

Его легко освоить и легко использовать, поэтому он является отличным инструментом для всех инвесторов Правила №1, которые могут быть в его заднем кармане.

Что такое правило 72?

Правило 72 — это простое уравнение, которое поможет вам определить, сколько времени потребуется для удвоения инвестиций при фиксированной процентной ставке.

Это ярлык, который вы, как инвестор, можете использовать, чтобы оценить, увеличит ли вложение ваши деньги достаточно быстро, чтобы их стоило продолжать. Когда вы увидите, как быстро ваши деньги могут удвоиться, вы поймете силу сложных процентов.

Что такое сложный процент?

Сложные проценты — это то, что делает вас богатым с течением времени; чем дольше вкладываются ваши деньги, тем больше они растут.

Как? Что ж, поскольку вы получаете проценты на свои первоначальные инвестиции, эти доходы добавляются к первоначальной сумме при начислении процентов. Это дает больше прибыли, которую затем можно реинвестировать.

Это мощный цикл, который может привести к невероятному росту. Правило 72 рисует картину того, как быстро ваши деньги могут расти без каких-либо дополнительных вложений с вашей стороны.

Осознания того, как сложные проценты могут потенциально увеличить ваш инвестиционный портфель, должно быть достаточно, чтобы разжечь огонь под вами и вызвать у вас желание начать откладывать как можно раньше, даже если у вас только небольшая сумма.

Правило 72 Формула

Чтобы вычислить это уравнение, не нужен специальный калькулятор «Правила 72» — это просто.

Просто разделите 72 на фиксированную годовую норму прибыли, и вы будете знать, сколько лет потребуется, чтобы ваши деньги удвоились.

72 / норма прибыли = количество лет

Если вы пытаетесь вычислить , когда ваши деньги удвоятся при заданной процентной ставке, эту формулу можно использовать для определения процентной ставки, при которой ваши деньги должны удвоиться в установленный период времени:

72 / количество лет = норма прибыли

Для более сложных уравнений, связанных с оценкой ваших инвестиций, используйте мои инвестиционные калькуляторы, чтобы вычислить числа.

Примеры правила 72

Самый простой пример правила 72 — это тот, который мы можем обойтись без калькулятора:

При 10% годовой доходности, сколько времени потребуется, чтобы ваши деньги удвоились? Возьмите 72 и разделите на 10, и вы получите 7.2. Это означает, что при фиксированной годовой доходности 10% ваши деньги удваиваются каждые 7 лет.

Давайте попробуем другой:

Учитывая процентную ставку 9%, сколько времени потребуется, чтобы удвоить ваши деньги? Разделите 72 на 9, и получится 8 лет.

Давайте теперь свяжем это с реальным событием:

Хорошо, теперь давайте применим это к сценарию, в котором вы уже знаете, сколько лет вам нужно, чтобы удвоить свои деньги, поэтому вам нужно решить, какой будет процент ваших инвестиций.Вам просто нужно перевернуть уравнение.

Допустим, вы хотите удвоить свои деньги за 3 года, чтобы вы могли внести первоначальный взнос за дом.

Разделите 72 на 3, чтобы получить 24. Вам потребуется 24% прибыли на ваши инвестиции. Если позже вы решите не покупать дом и оставите вложенные деньги еще на 6-7 лет, то они удвоятся еще два раза!

Если вы начали с 10 000 долларов, то через 3 года у вас будет 20 000 долларов. Еще через 3 года у вас будет 40 000 долларов, а еще через 3 года — 80 000 долларов.Это в восемь раз больше, чем вы начали, плюс это заняло всего 9 лет при годовой доходности 24%.

В этом сила сложных процентов — то, что делает инвестирование невероятным способом приумножить ваше богатство с течением времени.

Недостатки Правила 72

Помните, Правило 72 является приблизительным, а не точным.

Возьмем пример выше. При накоплении средств для внесения первоначального взноса за дом точное количество лет, необходимое для удвоения инвестиций при темпе роста 24%, равно 3.2 года. Хотя это очень близко, но не на 100%.

Правило 72 является наиболее точным с фиксированными процентными ставками около 10%, но чем дальше от 10%, тем менее точным оно становится.

При инвестировании в акции вы не получите фиксированной годовой нормы прибыли. Фондовый рынок нестабилен и не гарантирует стабильной доходности, особенно в краткосрочной перспективе.

Вот почему мы тщательно оцениваем компанию, прежде чем инвестировать в нее, чтобы знать, на какую среднюю годовую доходность мы можем рассчитывать в течение следующих пяти-десяти лет.

Для наших целей Правило 72 достаточно точно, чтобы дать нам общее представление о том, когда мы можем ожидать удвоения наших денег.

Когда использовать правило 72

Итак, теперь вы задаетесь вопросом, когда использовать Правило 72. Существует так много сценариев, в которых эта простая формула может помочь вам — от планирования на будущее и оценки инвестиций до понимания влияния долга.

Планирование финансовых целей

Как и в приведенном выше примере, вы можете использовать Правило 72, чтобы определить, когда вы сможете сделать большую покупку в будущем, например дом.Но это также может быть полезно для многих других финансовых целей, которые у вас есть.

Если у вас есть финансовые цели, и вы хотите знать, сколько времени пройдет до их достижения, или вы хотите знать, какая процентная ставка вам нужна для достижения своих 5- или 10-летних целей, тогда используйте Правило 72.

Например, если вам нужно 100 000 долларов на оплату учебы вашего ребенка в колледже через 10 лет, и вы начинаете с 50 000 долларов, тогда вам потребуется 7,2% (72/10) годовой нормы прибыли на ваши инвестиции.

Но если вы начнете с 15 000 долларов, вам нужно, чтобы ваши деньги удвоились 3 раза в следующие 10 лет.Это означает, что вы хотите, чтобы ваши деньги удваивались каждые 3,3 года и с годовой доходностью 21,8% (72 / 3,3).

Если вы инвестируете для выхода на пенсию, Правило 72 может быть чрезвычайно полезным. Сумма денег, которая вам понадобится для выхода на пенсию, очень велика, но если вы начнете рано, даже небольшая сумма может удваиваться снова и снова.

Правило 72 говорит вам: чем меньше времени у вас есть до выхода на пенсию, тем больше годовая норма прибыли вам понадобится на ваши инвестиции.

С другой стороны — если у вас есть много времени до выхода на пенсию, вы можете стремиться к меньшей годовой норме прибыли.

Для оценки инвестиций

Вы также можете использовать Правило 72 для оценки своих инвестиций. Конечно, так я и использую чаще всего.

Если я сравниваю две потенциальные инвестиции, и одна из них даст мне среднегодовую доходность 18%, а другая — 14%, то я удвою свои деньги на год раньше, если я воспользуюсь инвестициями, которые могут принести 18 % годовых в среднем.

Если я оставлю инвестиции в покое на 15 лет, первый вариант почти удвоится почти в 4 раза, а второй вариант — только в 3 раза.

Чтобы лучше понять долг

Так же, как сложные проценты работают на вас, когда у вас есть вложенные деньги, они также будут работать против вас, когда у вас есть долг.

Допустим, у вас есть задолженность по кредитной карте с годовой процентной ставкой 20%. Даже если вы будете делать минимальные ежемесячные платежи по этой карте и больше ничего не тратите, сумма вашей задолженности удвоится через три с половиной года.Ой.

Итак, если у вас есть долг, мы надеемся, что Правило 72 зажжет под вами огонь, чтобы избавиться от него как можно быстрее.

Как удвоить свои деньги

Правило 72 учит нас, что прекрасное вложение, приносящее высокую прибыль, поможет быстро удвоить ваши деньги.

Мне нравится стремиться к среднегодовым темпам роста в 26%.

Это означает, что мои деньги будут удваиваться каждые 3 года. Но вы не можете получить такую высокую прибыль с помощью каких-либо вложений.Вы должны выбрать правильные компании, которые будут приносить большую прибыль из года в год.

Чтобы получить большую прибыль на свои деньги, во-первых, вы должны научиться инвестировать. Присоединяйтесь ко мне на моем следующем бесплатном вебинаре по инвестированию, чтобы узнать не только об основах инвестирования, но и узнать, как найти невероятные компании, которые принесут вам 26% годовой прибыли.

Как только вы это узнаете, вы сможете испытать магию сложных процентов на себе и удвоить свои деньги в кратчайшие сроки.

Фил Таун — советник по инвестициям, управляющий хедж-фондом, 3-кратный автор бестселлеров NY Times, бывший гид по реке Гранд-Каньон и бывший лейтенант спецназа армии США. Он и его жена Мелисса разделяют страсть к лошадям, поло и троеборью. Цель Фила — помочь вам научиться инвестировать и добиться финансовой независимости.

Сводка

Название статьи

Правило 72: узнайте, как удвоить свои деньги с помощью сложных процентов

Описание

Используйте Правило 72, чтобы сделать лучший выбор инвестирования, выяснив, сколько времени потребуется вложения, чтобы удвоиться.Начните получать прибыль от сложных процентов прямо сейчас!

Автор

Фил Таун

Имя издателя

Правило первое инвестирование

Логотип издателя

С Wealthfront

вы можете заработать в 25 раз больше процентов по сбережениям. В том, что касается процентных ставок по сберегательным счетам, появился новый лидер. Wealthfront, финтех-компания, которая предоставляет автоматизированные варианты инвестирования и финансовое планирование, повысила процентные ставки, предлагаемые на ее новом высокодоходном денежном счете, до 2.57% на этой неделе.

При средней процентной ставке сберегательного счета по стране 0,10% это означает, что пользователи Wealthfront будут зарабатывать примерно в 25 раз больше на этом типе счета. Тот, кто вкладывает 1000 долларов в Wealthfront, может рассчитывать на прибыль около 25 долларов в год по текущей ставке.

Денежный счет Wealthfront, запущенный в феврале, представляет собой тип брокерского счета, который предлагает страхование Федеральной корпорации по страхованию депозитов (FDIC) на остатки до 1 миллиона долларов. И что самое лучшее? Вам не нужен высокий баланс, чтобы начать зарабатывать 2.57% годовых. Для регистрации требуется всего доллар и никаких комиссий.

Вам также не нужно быть текущим клиентом Wealthfront, чтобы воспользоваться преимуществами счета. Это тот же процесс регистрации, что и для сберегательного счета в Marcus от Goldman Sachs (2,25%) или Ally Bank (2,2% в год), двух популярных онлайн-банков, которые также предлагают ставки выше среднего.

В сообщении в блоге, объявляющем о повышении ставок, Wealthfront сообщает, что уже заработал своим клиентам более 5 миллионов долларов процентов с тех пор, как менее шести месяцев назад был открыт счет наличными.

Мелкий шрифт

Процентные ставки Wealthfront очень высоки, но если у вас много денег, могут быть более выгодные варианты сбережений. Например, Bankrate сообщает, что расположенный в Пенсильвании Susquehanna Community Bank предлагает ставку 2,53% для своего сберегательного счета Eagle Premium, но для того, чтобы получить эту ставку, пользователям необходимо внести не менее 100 000 долларов. Однако Wealthfront предлагает самые высокие ставки при балансе от 1 доллара.

Хотя на денежном счете Wealthfront нет скрытых комиссий, полезно знать, как он работает.Для обеспечения страхования FDIC ваши сбережения в Wealthfront фактически хранятся в банках-партнерах, включая East West Bank, Associated Bank, TriState Capital Bank и Citi Bank. Как только ваши деньги поступят в банк-партнер, срабатывает страховка, поэтому вы можете быть уверены, что ваши деньги в безопасности.

Что касается способа зарабатывания денег, Wealthfront берет на себя «небольшую долю» процентов, по словам компании. Это также снижает затраты за счет автоматизации. На кассовом счете проценты начисляются ежедневно и появляются в конце каждого месяца.Wealthfront сообщает, что проценты по этому счету увеличиваются ежемесячно.

Наконец, вы, скорее всего, получите налоговую форму при использовании этой учетной записи. По закону проценты, полученные на сберегательных счетах, облагаются налогом. Но вы, возможно, не получали уведомление в прошлом, потому что ваша процентная ставка была настолько низкой.

Компании должны отправить форму 1099-INT для процентов, полученных в течение года, если вы заработали более 10 долларов. Если вы зарабатываете меньше, вы можете не получить форму, но технически вы обязаны сообщать о любых интересах в IRS.

Преимущество высокодоходных сбережений

Онлайн-банки, а теперь и финтех-компании, такие как Wealthfront, оставляют традиционные обычные банки в тени, когда речь идет о процентных ставках, предлагаемых по сберегательным счетам. Тем не менее, многие американцы понятия не имеют.

Полные 62 процента людей, опрошенных WalletHub в прошлом году, не осознавали, что только онлайн-банки, как правило, предлагают более высокие ставки и более низкие комиссии. Согласно анализу DepositAccounts, онлайн-банки предлагают варианты сбережений с процентными ставками, которые в среднем примерно в шесть раз выше, чем в местных банках и кредитных союзах по всей стране.com выполнено в январе.

В зависимости от того, в каком состоянии вы находитесь, разница может быть еще более существенной. Согласно данным DepositAccounts, Оклахома предлагает самый высокий средний процент по сберегательному счету — 0,39%. У обычных банков Арканзаса самый низкий средний показатель: 0,13%.

Как делать банковские операции онлайн

«Люди все еще немного обеспокоены онлайн-банкингом или интернет-банками», — сказал CNBC Make It ранее в этом году Кен Тумин, основатель DepositAccounts.com.

Безопасность и надежность этих банков — одна из проблем, которые волнуют людей, говорит он, а другая, возможно, более распространенная проблема, — это насколько у вас есть доступ к своим деньгам.«Это действительно отговаривает людей от использования онлайн-банка или использования этих онлайн-сберегательных счетов», — говорит Тумин.

Согласно опросу потребителей цифрового банкинга, проведенному PricewaterhouseCoopers за 2018 год, около двух третей американцев, 65%, считают важным наличие филиала для банка. Это может быть реальным камнем преткновения: каждый четвертый человек говорит, что не открыл бы счет в банке, у которого нет хотя бы одного физического отделения поблизости.

Тем не менее, онлайн-банки предлагают обходные пути. Возможно, вы не сможете разговаривать с кассиром, но с Wealthfront вы можете отправлять вопросы по электронной почте.А Маркус, например, предлагает функцию живого чата, которая связывает вас со специалистом по сбережениям семь дней в неделю. Онлайн-сберегательные счета могут быть отличным вариантом для срочных сбережений, к которым вы не хотите быть легко доступны.

Чтобы внести деньги, как правило, вы можете настроить прямой перевод из своей зарплаты на сберегательный счет в Интернете или перевести на него деньги с другого банковского счета. Wealthfront сообщает, что если вам нужен доступ к своим деньгам, их перевод на ваш банковский счет может занять от одного до трех дней.Он работает над тем, чтобы текущие клиенты могли переводить деньги между своими денежными и инвестиционными счетами.

Кроме того, Wealthfront заявляет, что рассматривает возможность добавления будущих функций к своему денежному счету, включая доступ к дебетовой карте и банкомату, прямой депозит, оплату счетов, чеки и мобильный чековый депозит.

В целом, по словам Тумина, «открытие сберегательного счета в онлайн-банке часто является самым простым и лучшим способом воспользоваться более высокими ставками».

Не пропустите: Лучшие высокодоходные сберегательные счета

Понравилась эта история? Подпишитесь на CNBC Сделайте это на YouTube!

Прирост сбережений физических лиц за месяц

Возможно, вы не решаетесь вкладывать деньги, потому что не совсем уверены, сколько вы собираетесь заработать.Что ж, тебе повезло. Этот калькулятор может помочь вам рассчитать будущую стоимость инвестиций для ряда различных сценариев.

Сначала введите сумму первоначальных инвестиций. Для одного из нескольких интервалов выберите сумму, которую вы хотите добавить к этой инвестиции. Этот интервал можно выбрать в раскрывающемся меню. Затем укажите годовую процентную ставку для ваших инвестиций, а затем выберите интервал начисления сложных процентов в соответствующем раскрывающемся меню. В заключение выберите количество лет, в течение которых ваши инвестиции будут окупаться.Вы также можете скорректировать свою доходность с учетом подоходного налога и инфляции. Если вы не хотите корректировать эти факторы, введите ноль в соответствующие поля. Если вы хотите создать отчет о своих инвестициях для печати, воспользуйтесь нашими ежедневными, еженедельными, двухнедельными, ежемесячными или годовыми калькуляторами начисления сложных процентов.

Нажмите РАССЧИТАТЬ, и вы сразу увидите результаты. Эти результаты включают будущую стоимость ваших инвестиций, общую сумму внесенных депозитов и процентный доход. Удачного инвестирования!

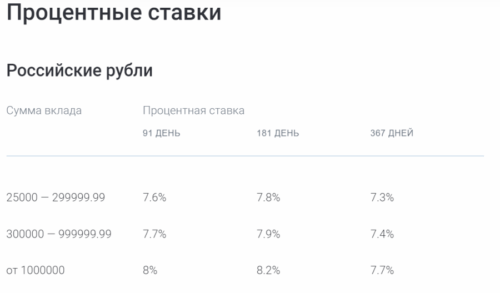

Сегодняшние ставки местных сбережений

В следующей таблице показаны текущие ставки для сберегательных счетов, промежуточных текущих счетов, компакт-дисков и счетов денежного рынка.Используйте фильтры вверху, чтобы установить начальную сумму депозита и выбранные вами продукты.

7 стратегий, которые помогут вам начать экономить деньги сегодня

Экономить деньги не должно быть трудным, независимо от того, стремитесь ли вы сэкономить понемногу или много за раз. Откладывайте небольшую сумму, откладывая немного каждый день или внося незначительные изменения в свои привычки, и наблюдайте, как ваши сбережения со временем накапливаются, чтобы создать большую экономию. Сэкономьте много за короткий период времени, и вы сможете установить более высокие цели для крупных покупок или важных этапов.Независимо от того, как вы к этому подойдете, эти семь стратегий помогут вам начать экономить деньги уже сегодня.

Сохраните изменения

Вы когда-нибудь задумывались о том, через какие изменения вы проходите за один день? Возможно, у вас не будет большого запаса монет, которые валяются у вас в кармане или в кошельке для мелочи, но они могут быстро накапливаться. Монеты имеют измеримую ценность, будь то пенни или четвертаки. Сохраните их и заставьте работать на вас.

Начните новую программу сбережений, которая направлена на откладывание этих монет.Когда вы совершаете покупку за наличные, никогда не тратьте свои монеты. Старайтесь расплачиваться только счетами. Когда вы получаете монеты в качестве сдачи, просто держите их до конца дня. Вернувшись домой, опустошите карманы или кошелек для монет. Положите в банку монеты любого достоинства. Наслаждайтесь каждым днем, когда ваша банка с монетами растет, и наблюдайте, как растет ценность.

Когда банка наполнится, не поддавайтесь искушению потратить деньги или пересчитать их с помощью коммерческого монетоприемника, который будет взимать с вас процент от средств.Вместо этого отнесите банку с монетами в свой банк или кредитный союз для сортировки. Внесите средства прямо на свой сберегательный счет, чтобы способствовать достижению ваших сберегательных целей.

Этот вид сберегательного плана легко реализовать и для семей. Если ваша семья хочет купить дорогостоящий предмет или отложить определенную сумму на летние каникулы, начните групповую банку с монетами. Поощряйте всех к участию и сделайте сохранение семейной цели веселым и стоящим вознаграждением.

Экономьте доллар в день

Если экономия денег не дается вам естественно, проще всего будет начать с малого.Ставьте перед собой достижимые цели, устанавливая сумму, которую нужно откладывать каждый день или каждую неделю. Откладывать доллар каждый день в течение месяца или года — один из самых простых способов начать регулярный план сбережений. Небольшие сбережения позволят вам сэкономить около 30 долларов в конце месяца и 365 долларов в конце года. Регулярно вносите свою дневную, еженедельную или ежемесячную цель на сберегательный счет, чтобы у вас не возникло соблазна ее потратить.

Если ваши цели сбережений превышают несколько сотен долларов в год, попробуйте увеличить сумму, которую вы откладываете каждый день, на определенное приращение.Например, попробуйте отложить один доллар в первый день, два доллара во второй и так далее. В конце месяца вы сэкономите более 450 долларов. Делайте это каждый месяц, сбрасывая сумму в долларах до нуля с началом каждого нового месяца. Через год вы сэкономите тысячи долларов и со временем значительно улучшите свой сберегательный счет.

Эти планы сбережений легко настроить в зависимости от ваших целей. Откладывайте два доллара каждый день или увеличивайте дневную надбавку до пяти долларов, чтобы умножить свои общие сбережения.В семейном плане каждый участник должен вносить по доллару в день для достижения групповой цели.

Прекратите покупать новые вещи

Вы покупаете все, от гаджетов до одежды, новенькое? Если это так, вы платите большую сумму за каждую покупку. Вы не только платите полную цену за сам предмет, но также платите за все дополнительные услуги, такие как реклама и маркетинг, которые идут вместе с предметом. Вы даже платите больше, чтобы стать первым владельцем этого предмета.

Вместо того, чтобы покупать новые, подумайте о покупке некоторых вещей в аккуратно использованном состоянии.Если вы не привязаны к идее иметь новейшую версию каждого гаджета, найдите лучшее время для покупки подержанной электроники. Изучите сроки для новых выпусков и подберите новое для вас техническое оборудование, когда редукторы заменят свои новенькие гаджеты на новейшие.

Если у вас есть дизайнерские предпочтения при ограниченном бюджете магазина со скидками, не заходите в торговый центр и вместо этого поищите в консигнационном магазине. Найдите тщательно отобранные высококачественные дизайнерские этикетки за небольшую плату.Обычно это сезонная выдержка, но вы сэкономите достаточно, чтобы окупить разницу во времени.

При покупке предметов домашнего обихода или детских товаров, распродажа на дворе может оказаться золотой жилой для вас и вашей семьи. На этих распродажах вы не только найдете множество сюрпризов, но и сможете найти продавцов, готовых поторговаться. Покупайте внимательно, обращая внимание на качество и состояние. Вы и ваша семья должны по-прежнему получать столько же удовольствия и функциональности от малоиспользуемых предметов, сколько от новых.

Избегайте доктора

Если вы похожи на многих американцев, вы подходите к своему здоровью с точки зрения диагностики. То есть вы принимаете меры в отношении своего здоровья только тогда, когда заболели, попали в аварию или когда что-то кажется неправильным. К сожалению, такой подход может вам стоить. Медицинское страхование и медицинское обслуживание обходятся дорого, особенно при решении неотложных медицинских проблем. Ряд проблем, которых можно избежать в течение определенного периода времени, действительно может накапливаться.

Вместо того, чтобы полагаться на врача в решении неотложных ситуаций, возьмите свое здоровье в свои руки.В первую очередь постарайтесь предотвратить проблемы со здоровьем. Старайтесь правильно питаться и придерживаться сбалансированной диеты. Готовьте цельные продукты, включая овощи, белки и свежие продукты, для себя и для своей семьи. Обязательно готовьте и ешьте дома чаще, чем выходите на улицу.

Если вы ведете напряженный образ жизни, не оставляющий много времени на приготовление пищи, максимально увеличивайте время, которое у вас есть. Готовьте сразу большими партиями, чтобы приготовить достаточно еды на всю неделю. Заморозьте отдельные порции и возьмите эти домашние блюда на работу, в школу и по другим делам.Наблюдайте, как экономия увеличивается, если вы едите здоровую и недорогую еду вместо того, чтобы платить за удобство питания вне дома.

Не забывайте регулярно заниматься спортом, выделяя хотя бы минимально рекомендуемое количество активного времени. Если вы предпочитаете заниматься в тренажерном зале, купите себе членство в тренажерном зале со скидкой. Если вы лучше тренируетесь в группах, найдите друга, который будет вас мотивировать.

Если тренажерные залы и режимы тренировок не для вас, попробуйте добавить в свой обычный день дополнительную активность. Ходите пешком или на велосипеде вместо того, чтобы ехать на работу или в школу, чтобы сжечь несколько лишних калорий и сэкономить деньги на бензине или общественном транспорте.Вы почувствуете себя лучше и сэкономите больше.

Сделай сам

Вы обычно платите кому-нибудь за починку сломанных вещей или за то, чтобы вы как обычно по дому? Если да, то вы, вероятно, слишком много платите. Большую часть обслуживания дома легко выполнить самостоятельно, особенно когда у вас под рукой неограниченные онлайн-ресурсы. Для покраски и мелкого ремонта вы можете легко приобрести принадлежности и инструменты в любом местном магазине товаров для дома. Если вы не уверены в наилучших возможных методах, поищите в Интернете несколько советов и уловок от экспертов.

Если требуется более сложное обслуживание и ремонт, оцените проблему. Если вы знаете, что не можете взять это на себя, обратитесь к друзьям и семье. Скорее всего, кто-нибудь из членов семьи или знакомый захочет решить вашу проблему за небольшую плату или за простую сделку, чтобы избавить вас от необходимости платить дорогому специалисту за выполнение простой работы.

Конечно, стоит приготовиться к торгу. Если вы опытный пекарь, фантастический вязальщица или заядлый собачник, вы легко сможете обменять свои товары и услуги на товары и услуги своих друзей и семьи.Просто убедитесь, что вы правильно цените свое время, и что любая сделка, которую вы заключаете, действительно сэкономит вам деньги.

Просмотрите свой кредитный отчет

Как часто вы просматриваете свой кредитный отчет? Вы когда-нибудь читали это? Если вы думаете о своем кредитном рейтинге только раз в год или реже, вы можете упустить его. Старайтесь получать бесплатную копию своего кредитного отчета один раз в месяц и следите за неправильной или неточной информацией. Более 70 процентов кредитных отчетов содержат ошибки, приводящие к отрицательным результатам.Если вы видите ошибки, не волнуйтесь. В каждом крупном кредитном бюро есть процедура, с помощью которой вы можете оспорить неверную информацию.

Счета, которые остаются неоплаченными в течение длительных периодов времени, отображаются как элементы сбора в вашем кредитном отчете и отрицательно влияют на ваш отчет. Если в вашем отчете есть элементы коллекций, немедленно обратитесь к ним. Свяжитесь с кредитором, чтобы договориться об их полном удалении из вашей записи. Вы можете заключить сделку и выплатить процент от общей суммы долга.В противном случае просто оплатите сбор полностью, чтобы сделать эту позицию менее отрицательной.

Даже если ваш отчет о кредитных операциях не включает элементы сбора или неточности, все равно есть способы его улучшить. Ваша история платежей по кредитным картам, ссудам и другим счетам составляет большую часть вашего общего кредитного рейтинга. Обязательно производите все платежи в срок, и легко сохраняйте часть своего кредитного рейтинга как можно более высокой.

Еще один способ сохранить свой счет как можно выше — это держать все остатки на кредитной карте на минимальном уровне.Если какой-либо из ваших остатков превышает 30 процентов лимита вашей кредитной карты, ваш счет будет иметь неблагоприятные последствия. Держите свой баланс ниже этой отметки и наблюдайте, как ваш кредитный рейтинг медленно растет.

Что бы вы ни делали, не закрывайте старые счета и не открывайте новые без надобности. Сохранение старых учетных записей открытыми, даже если вы больше не используете кредитные карты, улучшит общий процент использования и увеличит возраст ваших учетных записей. Открытие новых учетных записей снизит общий возраст и добавит новые запросы к вашей учетной записи, что временно снизит ваш кредитный рейтинг.

Наличие точного кредитного отчета и высокого кредитного рейтинга сэкономит вам деньги в долгосрочной перспективе. Вы обнаружите, что высокий балл делает вас финансово здоровым потребителем и дает вам доступ к более низким процентным ставкам. Когда вы делаете крупную покупку, например, дома или автомобиля, более низкая процентная ставка может сэкономить вам тысячи долларов.

Рассчитайте свои долги

Внимательно и внимательно изучите задолженность по кредитной карте, автокредиту, ипотеке, студенческой ссуде и любому другому значительному источнику долга.Поскольку каждый ежемесячный платеж включает в себя лишь небольшой процент процентов, иногда легко игнорировать, сколько дополнительных вы платите с течением времени. Используйте калькулятор долга, чтобы подсчитать, сколько вы действительно платите по каждой ссуде с течением времени.

В то время как выплаты по кредиту обычно предсказуемы каждый месяц, выплаты по кредитным картам могут сильно колебаться от месяца к месяцу, в зависимости от характера ваших расходов. Если вы ежемесячно поддерживаете большой баланс кредитной карты, ваш платеж, вероятно, будет включать в себя крупные процентные платежи, которые со временем только увеличиваются.Если вы можете позволить себе платить больше, чем ваш минимальный ежемесячный платеж, это может творить чудеса для экономии денег с течением времени.

Ставьте перед собой финансовые цели, при необходимости привлекая финансового специалиста, и убедитесь, что вы их достигаете. Забота о своем финансовом здоровье и поддержание долгов, разумных ставок и остатков только сэкономит вам деньги с течением времени.