Для чего нужен семейный бюджет: Зачем нужен семейный бюджет?

Дети и семейный бюджет | Вашифинансы – портал Вашифинансы.рф

Автор книг «Дети и деньги», руководитель проекта «Финансовое здоровье», директор Института финансового планирования Евгения Блискавка о том, какое ведение семейного бюджета признано наиболее счастливым, стоит ли детям самостоятельно распоряжаться деньгами и как правильно выбрать тур для отдыха за рубежом.

Автор книг «Дети и деньги», руководитель проекта «Финансовое здоровье», директор Института финансового планирования Евгения Блискавка о том, какое ведение семейного бюджета признано наиболее счастливым, стоит ли детям самостоятельно распоряжаться деньгами и как правильно выбрать тур для отдыха за рубежом.

Семейный бюджет, как правило, состоит из общего дохода всех членов семьи. Распоряжаться им могут как один член этой семьи, так и каждый по-своему. Как выбрать правильную тактику для ведения семейного бюджета в этом случае? Лучше чтобы «борозды правления» семейного бюджета были в руках у одного человека или все-таки лучше, если каждый будет регулировать процесс трат по-своему?

По данным исследований – наиболее счастливы те семьи, у которых общие цели и ресурсы объединены для движения к ним Но при этом у каждого члена семьи есть какая-то часть собственных средств, которыми можно распоряжаться исключительно по своему усмотрению. Важно оставлять возможность сделать приятный сюрприз дорогим людям или себе. А для детей наличие собственных, пусть даже очень скромных средств – это тренажер для принятия собственных решений и переживания их последствий. В этой тематике могу посоветовать книгу «Финансовое здоровье», где наиболее четко прописаны различные финансовые ситуации в семье.

Важно оставлять возможность сделать приятный сюрприз дорогим людям или себе. А для детей наличие собственных, пусть даже очень скромных средств – это тренажер для принятия собственных решений и переживания их последствий. В этой тематике могу посоветовать книгу «Финансовое здоровье», где наиболее четко прописаны различные финансовые ситуации в семье.

Вообще традиция вести общий семейный бюджет укоренялась в российских семьях многими десятилетиями. Но современные супружеские пары нередко практикуют принцип «раздельных кошельков». Такой способ вполне подходит для молодых семей, которые еще не успели обзавестись детьми, и при этом оба супруга имеют стабильный источник дохода и зарабатывают.

Раздельное ведение бюджета при этом предполагает закрепление за каждым супругом определенных статей семейных расходов. Например, на мужа возлагается ответственность за оплату аренды квартиры, а жена «отвечает» за коммунальные платежи и общую продуктовую корзину. Оставшаяся же часть личных денежных средств тратится супругами по их индивидуальному усмотрению.

Оставшаяся же часть личных денежных средств тратится супругами по их индивидуальному усмотрению.

Стоит ли привлекать детей к участию в планировании семейного бюджета? Какими методами это лучше всего делать?

Конечно, стоит! И не только в планировании семейного бюджета, особенно важно – в управлении своим собственным. Ведь это своеобразная страховка от будущих серьезных финансовых ошибок для вашего ребенка! Пусть лучше он в 8 лет спустит все на шоколадки и сообразит, что так на велосипед не накопить, чем в свои 40 осознает, что, если каждый день прожигать жизнь, то ничего нажить не удастся.

Из книги «Финансовое здоровье»: 7–13 лет – лучший возраст для того, чтобы на всю жизнь сформировать гармоничную основу для отношений с деньгами Сделать это совсем несложно: для этого не требуются никакие специальные курсы или какое-либо вспомогательное оборудование, а только лишь желание родителей и немного свободного времени.

Личный пример: Если вы будете рассказывать ребенку о том, как важно разумно и бережно расходовать ресурсы, иметь цели и настойчивость в движении к ним, разделять нужное и желаемое, но сами никогда этого не делали, у вас нет порядка в ваших финансовых планах, и вы не всегда последовательны в движении к ним – толку от разговоров будет мало. Придется начать с себя и гармонизировать сначала свою жизнь.

Семейный бюджет (окружающий мир, 3 класс)

4.2

Средняя оценка: 4.2

Всего получено оценок: 1188.

Обновлено 29 Июля, 2021

4.2

Средняя оценка: 4.2

Всего получено оценок: 1188.

Обновлено 29 Июля, 2021

Чтобы не испытывать финансовых затруднений, нужно уметь правильно распределять свои доходы. Семейный бюджет необходим для удовлетворения основных потребностей всех членов семьи, которое невозможно без грамотных трат и разумной экономии.

Материал подготовлен совместно с учителем высшей категории Акулинкиной Татьяной Николаевной.

Опыт работы преподавателем — более 48 лет.

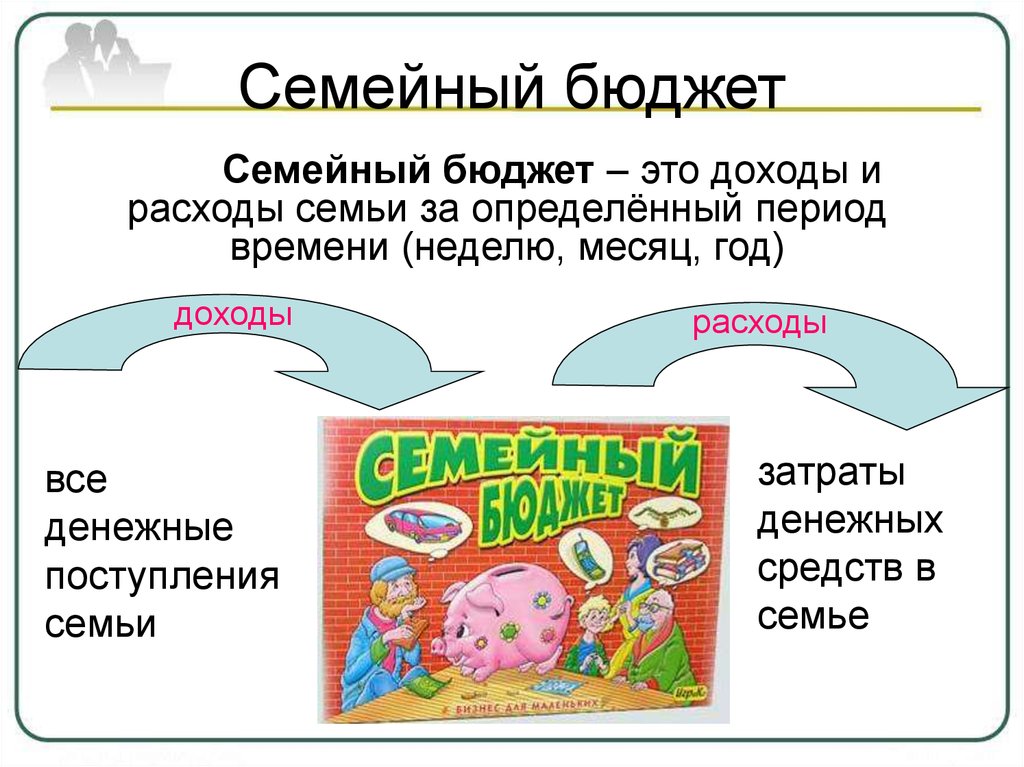

Что такое семейный бюджет

Семейный бюджет представляет собой план доходов и расходов каждой семьи. По сути, это все деньги, которые семья зарабатывает и после расходует. Самый удобный период, на который составляется бюджет – это один месяц. Именно за такой промежуток времени работодатель начисляет заработную плату, происходит выплата различных социальных пособий и пр.

Многие, наверняка, не раз замечали, что при одинаковом доходе одна семья умудряется оплатить все свои текущие расходы и при этом позволить приобрести что-то полезное, а другая семья никак не может избавиться от постоянных финансовых трудностей. Выходит, что благополучие зависит не только от умения зарабатывать, но и от умения правильно распоряжаться заработанными деньгами.

Рис. 1. Семейный бюджет.Умение правильно тратить деньги – настоящее искусство. Чтобы семейный бюджет не уходил в минус, нужно научиться не поддаваться соблазнам и не покупать заманчивые, но совершенно ненужные вещи. Избавление от вредных привычек, например, курения, также позволит существенно сэкономить бюджет.

Избавление от вредных привычек, например, курения, также позволит существенно сэкономить бюджет.

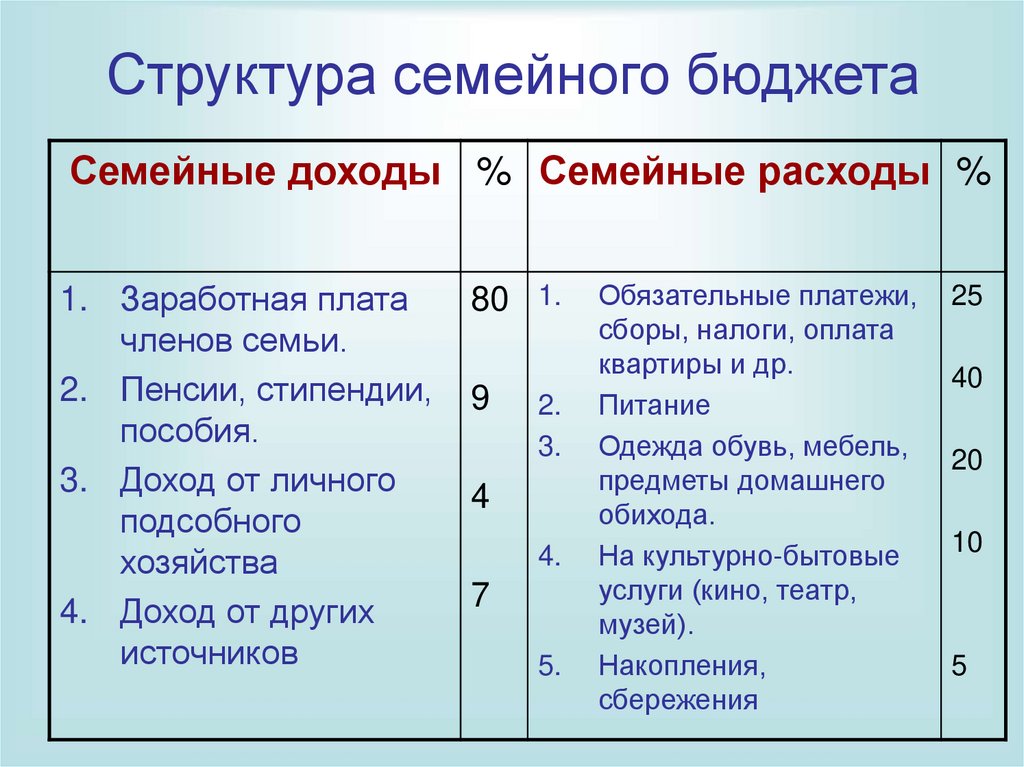

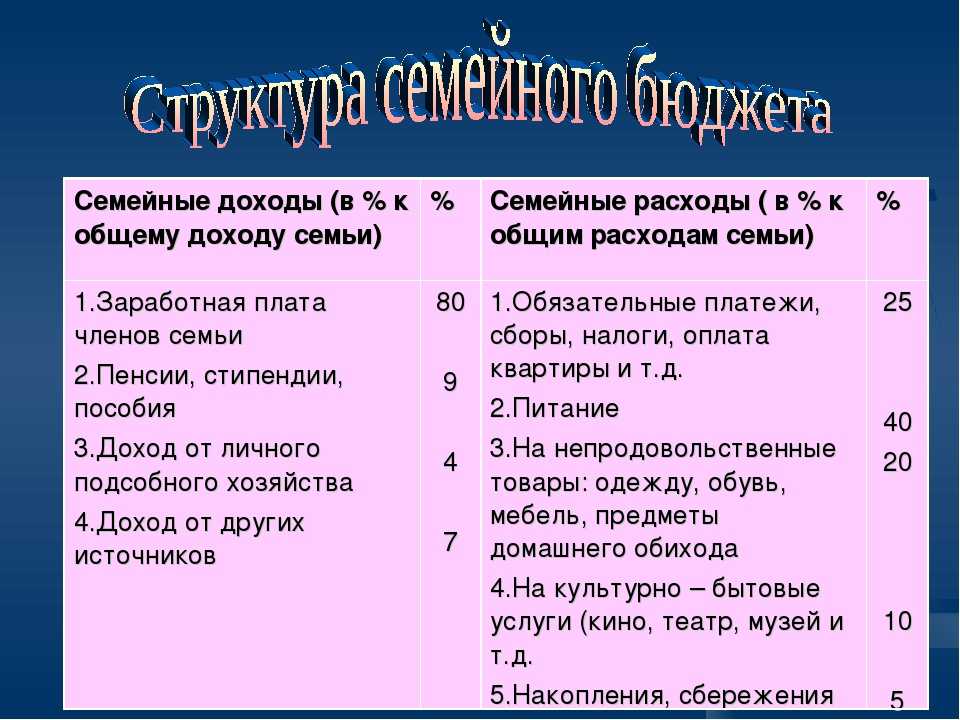

Доходы семьи

Доход семьи – это общая сумма, заработанная всеми членами семьи за месяц.

Оплата труда может быть самой разной. Рассмотрим наиболее распространенные варианты:

- Заработная плата. Чаще всего работник получает зарплату за месяц, в течение которого он выполняет свои трудовые обязательства. Но бывает и так, что оплата производится за проделанную работу. Такая форма оплаты называется сдельной. Некоторые профессии оплачиваются почасово – за каждый час работы человек получает фиксированную сумму.

- Представители некоторых профессий получают не заработную плату, а гонорар – денежное вознаграждение за проделанную работу. Так оплачивается труд писателей, поэтов, композиторов, художников. Они заключают договора с издательствами, музыкальными продюсерами, владельцами художественных салонов. Гонорары выплачиваются не каждый месяц, ведь написать песню или хорошую книгу не так уж и просто.

- Если в семье есть бабушки и дедушки, то к семейному бюджету присоединяются и их пенсии.

- Если один из членов семьи учится в институте, за хорошую учебу он может получать стипендию – ежемесячное денежное пособие, которое выдается учащимся.

- Денежное обеспечение также получают по нетрудоспособности, инвалидности, за выслугу лет.

- Если женщина не работает из-за рождения малыша, она получает пособие по уходу за ребенком.

- Даже если человек официально не работает, но стоит на учете на бирже труда и занят поиском подходящей вакансии, он может получать денежное пособие.

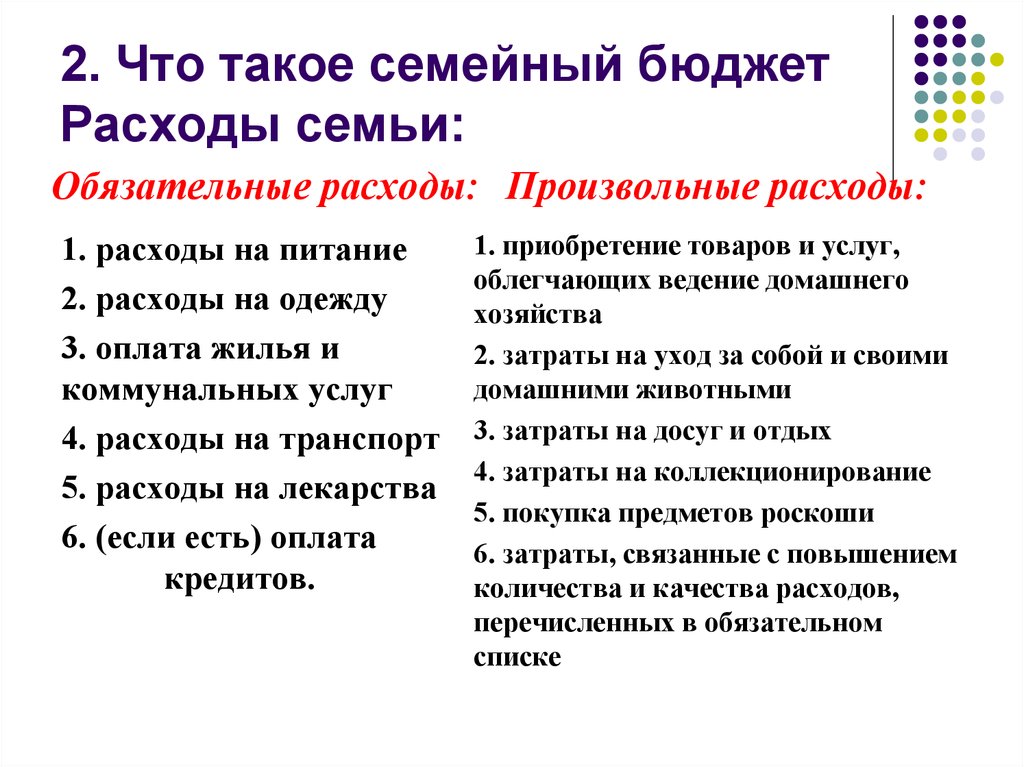

Расходы семьи

Собрав воедино доходы каждого члена семьи, следует распределить их на основные нужды. К ним относятся:

- продукты питания;

- коммунальные платежи;

- транспортные расходы;

- лекарства;

- покупка обуви, одежды и предметов быта;

- отдых и развлечения.

3. Продукты питания – важная часть расходов семьи.

3. Продукты питания – важная часть расходов семьи.При составлении семейного бюджета очень важно, чтобы текущие расходы никогда не превышали доходы. Только в этом случае можно избежать долгов.

Чтобы легче было планировать свои расходы, можно распределять деньги по конвертам: один – на продукты питания, второй – на оплату коммунальных услуг, третий – на одежду и так далее. Так легче следить за тем, чтобы в течение месяца не было ненужных трат.

Что мы узнали?

При изучении одной из тем по программе окружающего мира (3 класс) мы узнали, что представляет собой семейный бюджет, и из каких частей он складывается. Также мы выяснили, насколько важно следить за тем, чтобы расходы семьи не превышали ее доходов.

Тест по теме

Доска почёта

Чтобы попасть сюда — пройдите тест.

Марго Аксюта

9/10

Бактыгуль Альменбаева

7/10

Надежда Новикова

9/10

Анна Меньшикова

9/10

Александра Сожигаева

10/10

Валентина Николаева

10/10

Мирослава Шуклина

10/10

Сергей Виктор

7/10

Эржени Окошкина

10/10

Наталья Хон

10/10

Оценка доклада

4. 2

2

Средняя оценка: 4.2

Всего получено оценок: 1188.

А какая ваша оценка?

Семейный бюджет | Советы, ответы на часто задаваемые вопросы и калькулятор

Ведение домашнего хозяйства — непростая задача, а еще сложнее, если вы находитесь в затруднительном финансовом положении. Вот почему вам следует подумать о создании семейного бюджета. Потратив несколько часов времени сейчас на планирование того, как вы тратите и экономите свои деньги, вы можете получить большую награду — например, больше денег и меньше стресса — в будущем.

Готовы решить проблемы с семейным бюджетом? Следуйте этим семи простым шагам, чтобы составить ежемесячный семейный бюджет.

Поставьте цель. Спросите себя, что вы хотите получить от семейного бюджета. Это для создания душевного спокойствия? Оплачивайте счета вовремя и в конце месяца остаются деньги? Улучшить свой кредитный рейтинг и выбраться из долгов? Или копите на крупную покупку? Как только вы определитесь со своей целью, запишите ее, чтобы вы могли напомнить себе, почему стоит приложить усилия, чтобы придерживаться своего бюджета.

Выберите цифровой инструмент для составления бюджета. Даже если вы не особенно разбираетесь в технологиях, вам стоит либо загрузить онлайн-программу для составления бюджета на свой компьютер, либо использовать приложение для составления бюджета на телефоне. Инструменты цифрового бюджетирования интуитивно понятны, просты в использовании, помогают уменьшить количество ошибок, а также часто доступны бесплатно или за разумную плату.

Соберите свою финансовую информацию. Чтобы составить семейный бюджет, вам нужно точно знать, каковы ваши ежемесячные доходы и расходы. Это включает в себя платежные квитанции, банковские выписки, счета и квитанции. В дополнение к просмотру бумажных записей, не забывайте искать информацию о своей учетной записи в Интернете, включая электронные счета и автоматическую оплату счетов.

Разделите на категории. Следующим шагом будет выяснить, куда уходят ваши деньги и почему.

Сначала разделите свои расходы на следующие категории: Коммунальные услуги — квартплата, электричество, телефон и т. д.

Дискреционные расходы — рестораны, развлечения, покупка подарков

Обеспеченный долг — ипотека, автокредит

Необеспеченный долг — кредитные карты, студенческие ссуды, медицинские счета

Рассчитать информацию. Если вы чувствуете себя старомодным, вы можете поместить всю информацию, которую вы уже собрали, в письменную книгу или ввести ее в Excel. Но вы можете попробовать инструменты цифрового бюджетирования, которые не только рассчитают ваш бюджет, но и предложат, как улучшить ваши привычки расходов. Просто загрузите свою информацию в программное обеспечение или приложение по вашему выбору и позвольте ему творить чудеса. Затем посмотрите, как он создает семейный бюджет, персонализированный специально для вас.

Ищите способы сократить расходы.

Взгляните на свои дискреционные расходы и придумайте способы тратить меньше. Например, вместо того, чтобы обедать вне дома, подумайте о том, чтобы приготовить еду дома и взять ее с собой на работу. При совершении покупок старайтесь использовать купоны или дождитесь поступления товаров в продажу вместо того, чтобы платить полную цену. Вы также можете искать способы погасить свои долги быстрее.Ежемесячно пересматривайте свой бюджет. Хотите верьте, хотите нет, но создание семейного бюджета — это не разовая сделка. Вам необходимо обновлять информацию о своих доходах и расходах не реже одного раза в месяц, чтобы следить за своим прогрессом и искать способы продолжать экономить. Но если вы уже выполнили предыдущие шесть шагов, самое сложное позади. Думайте об этом ежемесячном ведении бюджета как о времени, когда нужно подумать о том, чего вы достигли, шаг за шагом.

Сначала разделите свои расходы на следующие категории:

Сначала разделите свои расходы на следующие категории:  Взгляните на свои дискреционные расходы и придумайте способы тратить меньше. Например, вместо того, чтобы обедать вне дома, подумайте о том, чтобы приготовить еду дома и взять ее с собой на работу. При совершении покупок старайтесь использовать купоны или дождитесь поступления товаров в продажу вместо того, чтобы платить полную цену. Вы также можете искать способы погасить свои долги быстрее.

Взгляните на свои дискреционные расходы и придумайте способы тратить меньше. Например, вместо того, чтобы обедать вне дома, подумайте о том, чтобы приготовить еду дома и взять ее с собой на работу. При совершении покупок старайтесь использовать купоны или дождитесь поступления товаров в продажу вместо того, чтобы платить полную цену. Вы также можете искать способы погасить свои долги быстрее.Что такое семейный бюджет? Как подготовить семейный бюджет?

Понимание того, что такое семейный бюджет и основы семейного бюджета, семейный бюджет – это план входящих и исходящих денежных средств вашей семьи за определенный период времени, например, месяц или год. Семейный бюджет — это план входящих и исходящих денежных средств вашей семьи за определенный период времени, например месяц или год. Например, вы можете откладывать определенные денежные суммы или проценты от вашего совокупного ежемесячного дохода на различные расходы, такие как еда и сбережения, инвестиции и погашение долга.

Семейный бюджет — это план входящих и исходящих денежных средств вашей семьи за определенный период времени, например месяц или год. Например, вы можете откладывать определенные денежные суммы или проценты от вашего совокупного ежемесячного дохода на различные расходы, такие как еда и сбережения, инвестиции и погашение долга.

Анджела Мур, сертифицированный специалист по финансовому планированию из Орландо, говорит: «Ваш бюджет — это просто инструмент для расширения ваших возможностей». Она утверждает, что многие люди тратят свои деньги, не задумываясь об этом, но вы сами выбираете, как использовать эти деньги, чтобы они работали на вас.

Знаете ли вы?

Калькулятор семейного бюджета от EPI рассчитывает, сколько денег необходимо семье для поддержания скромного, но достойного уровня жизни. Бюджеты предусматривают затраты для конкретных сообществ для десяти различных типов семей (один или два взрослых с от нуля до четырех детей). Семейные бюджеты EPI обеспечивают более точную и полную меру экономической безопасности в Индии, чем государственная черта бедности и дополнительная мера бедности.

Семейные бюджеты EPI обеспечивают более точную и полную меру экономической безопасности в Индии, чем государственная черта бедности и дополнительная мера бедности.

Семейный бюджет жизненно важен для управления деньгами. Потому что семейный бюджет позволяет:

- Тратить деньги с умом на самое необходимое — это ваши потребности.

- Копите деньги на то, что вам нравится, но без чего можно обойтись — это ваши желания.

- Отложите деньги на непредвиденные расходы — например, если ваш автомобиль сломается и потребует ремонта, не перерасходуйте.

- Расчет того, сколько денег вам потребуется на повседневные нужды, такие как еда, жилье, коммунальные услуги, такие как газ, электричество, телефон, вода, транспорт и медицинские услуги, поможет вам составить бюджет на непредвиденные расходы и чрезвычайные ситуации.

Читайте также: Как планировать и управлять своими личными финансами?

Теперь давайте разберемся, как составить семейный бюджет и какие важные моменты необходимо учитывать при составлении семейного бюджета. другие взрослые в вашей семье, чтобы начать составление бюджета. (Это можете быть вы и ваш партнер, ваши взрослые дети или ваши родители.) Планирование возлагает на вас ответственность и гарантирует, что все будут спокойны и сосредоточены на задаче.

другие взрослые в вашей семье, чтобы начать составление бюджета. (Это можете быть вы и ваш партнер, ваши взрослые дети или ваши родители.) Планирование возлагает на вас ответственность и гарантирует, что все будут спокойны и сосредоточены на задаче.

«Создание прозрачности того, где вы сейчас находитесь, — это первый шаг, — объясняет Мур. Она предлагает сначала проверить все деньги.

Начните с приблизительных оценок. Составьте список того, сколько денег у вас есть на сбережениях. Затем просмотрите свои долги: какова общая сумма задолженности по каждому долгу, включая ежемесячные платежи и проценты? Повторите процесс для регулярных ежемесячных расходов, таких как счет за воду. Наконец, составьте бюджет на остальные расходы. Разбейте свои ежемесячные расходы на то, сколько вы тратите на продукты, бензин, одежду и другие предметы. По словам Мура, вы можете записывать эти заряды по отдельности или в группе.

Помните, что на данном этапе вы только предполагаете. «Все, что вам нужно, — это общий обзор», — говорит Мур, добавляя, что упражнение должно занять около 15 минут. Затем создайте бюджет для себя. Чтобы не переутомляться, сделайте небольшую паузу. После этого войдите в каждый из своих финансовых счетов и перечислите реальные суммы, которые вы оценили.

Затем создайте бюджет для себя. Чтобы не переутомляться, сделайте небольшую паузу. После этого войдите в каждый из своих финансовых счетов и перечислите реальные суммы, которые вы оценили.

Мур помог многим клиентам справиться с этим процессом. Она утверждает, что определение точных сумм часто является «опытом пробуждения», поскольку многие люди сильно недооценивают свои расходы.

Здесь вы и ваша семья, несомненно, найдете несколько способов улучшить свое финансовое положение. Возможно, вы не знали, сколько процентов вы заплатили по тому или иному кредиту, и решили связаться и поторговаться. Кроме того, вы можете обнаружить, что все еще платите за членство, которое вам следует отменить. Возможно, вы поймете, что тратите на продукты в два раза больше денег, чем рассчитывали, используя купоны.

«Решите, где вы можете сократить или исключить определенные расходы, а затем выяснить, как перераспределить эти доллары, чтобы лучше соответствовать вашим целям», — советует Мур.

По крайней мере, теперь вы лучше понимаете финансовое положение вашей семьи. У вас также будет базовый уровень ваших сбережений, долгов и расходов, чтобы увидеть, как они меняются, когда вы начинаете составлять бюджет.

Получите четкое представление о том, сколько денег поступает и куда они уходят. Обратите внимание на ежемесячный заработок каждого. Тогда попробуйте свои силы в бюджете в первый раз.

В качестве отправной точки мы предпочитаем бюджет 50/30/20. Он распределяет ваш заработок тремя способами:

- 50% идут на предметы первой необходимости, такие как еда, жилье, основные коммунальные услуги, транспорт, страхование, уход за детьми и минимальные платежи по кредиту.

- 30% уходит на такие нужды, как путешествия, подарки и питание вне дома.

- 20% идут на погашение долга и откладывание на непредвиденный случай или на пенсию.

Инструмент также может быть вам полезен. Например, в этом бесплатном бюджетном листе вас просят перечислить все расходы семьи, прежде чем показывать, как ваши расходы вписываются в разделение 50/30/20. Бесплатные электронные таблицы бюджета также доступны в Microsoft Office, Google Drive и других веб-сайтах, которыми вы можете поделиться со своей семьей.

Например, в этом бесплатном бюджетном листе вас просят перечислить все расходы семьи, прежде чем показывать, как ваши расходы вписываются в разделение 50/30/20. Бесплатные электронные таблицы бюджета также доступны в Microsoft Office, Google Drive и других веб-сайтах, которыми вы можете поделиться со своей семьей.

Возможно, вы хотели бы стать мобильным. Эти приложения для составления бюджета для пар позволяют вам и вашему партнеру сравнивать данные о расходах и сбережениях. Другие приложения для семейного бюджета включают Goodbudget и You Need a Budget.

Если вы используете какой-либо инструмент, убедитесь, что вы знакомы с ним и будете им пользоваться, советует Серина Шью, сертифицированный специалист по финансовому планированию из Атланты. Следует использовать «все, что лучше всего подходит для этой способности».

Шью, который также входит в совет директоров Ассоциации финансового планирования Джорджии, считает, что бюджет не должен быть идеальным. Вы обнаружите, что часто меняете его, особенно если у вас есть дети или иждивенцы, чьи расходы со временем колеблются.

Что важнее, чем составление идеального бюджета, так это следить за ним вместе с семьей. Запланируйте ежемесячные обзоры бюджета, как и ваш первоначальный аудит.

При регистрации обратите внимание на то, как изменились (или нет) ваши расходы, обсудите, что вы могли бы сделать по-другому, и составьте план будущих расходов. (Например, если вы планируете семейный отдых, вы можете сократить некоторые расходы и вложить больше денег в фонд путешествий). Shyu подчеркивает необходимость говорить о деньгах и о том, как вы к ним относитесь. Если вы беспокоитесь о бюджете или стесняетесь долга, скажите об этом. «Вы будете исходить из позиции понимания», — объясняет она. Итак, если вы не мастер электронных таблиц, выберите другой путь. Используйте инструмент, который отслеживает ваши расходы, если вы не собираетесь вводить свои расходы каждый день.

Еще один вопрос для обсуждения – ваши личные и семейные цели. Эта информация поможет вам составить финансовые планы и придерживаться их.

«Как только вы поймете, что «почему», у вас появится больше мотивации», — говорит Шью.

Читайте также: Советы по экономии денег из вашей зарплаты

Заключение

Ежедневные расходы вашей семьи, решение непредвиденных обязательств и откладывание на будущее — все это часть необходимого управления деньгами. Это может помочь вам получить контроль над своими финансами, уменьшить стресс и заставить вас чувствовать себя более комфортно. Это хорошая идея, чтобы рассмотреть преимущества и недостатки вашего плана сбережений, прежде чем начать. Таким образом, вы узнаете, как это повлияет на жизнь вашей семьи. Если вы не уверены в каких-либо аспектах своего плана, обратитесь за помощью или перепроверьте свои цифры, прежде чем продолжить. Создание семейного бюджета требует усилий, терпения и корректировки, но у вас есть это. Мы обсудим это с вами, чтобы вы знали, чего ожидать.

Подпишитесь на Khatabook , чтобы получать последние обновления, новостные блоги и статьи о микро-, малом и среднем бизнесе (ММСП), бизнес-советы, подоходный налог, налог на товары и услуги, заработную плату и бухгалтерский учет.

Отказ от ответственности:

Информация, продукты и услуги, представленные на этом веб-сайте, предоставляются на условиях «как есть» и «по мере доступности» без каких-либо гарантий или заявлений, явных или подразумеваемых. Блоги Khatabook предназначены исключительно для образовательного обсуждения финансовых продуктов и услуг. Khatabook не дает гарантий, что сервис будет соответствовать вашим требованиям или что он будет бесперебойным, своевременным и безопасным, а ошибки, если таковые имеются, будут исправлены.

Материалы и информация, содержащиеся здесь, предназначены только для общих информационных целей. Проконсультируйтесь со специалистом, прежде чем полагаться на информацию для принятия каких-либо юридических, финансовых или деловых решений. Используйте эту информацию строго на свой страх и риск. Khatabook не несет ответственности за любую ложную, неточную или неполную информацию, представленную на сайте. Несмотря на то, что прилагаются все усилия для обеспечения актуальности, актуальности и точности информации, содержащейся на этом веб-сайте, Khatabook не дает никаких гарантий относительно полноты, надежности, точности, пригодности или доступности в отношении веб-сайта или информации, продуктов, услуг или связанных с ними материалов.