Дефолт 2019: Будет ли дефолт в 2019 году: станет ли Россия банкротом?

Время платить по счетам: дефолт США разразится через два месяца

https://ria.ru/20190710/1556353725.html

Время платить по счетам: дефолт США разразится через два месяца

Время платить по счетам: дефолт США разразится через два месяца

В понедельник вашингтонский Центр двухпартийной политики (BPC) сообщил о крайне высоком риске дефолта в начале сентября. Министр финансов Стивен Мнучин… РИА Новости, 10.07.2019

2019-07-10T08:00

2019-07-10T08:00

2019-07-10T08:00

госдолг сша

стивен мнучин

дональд трамп

сша

в мире

экономика

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdn25.img.ria.ru/images/155224/50/1552245055_0:37:3072:1765_1920x0_80_0_0_aef5d2612d4ecca266d36b8ded671d5b.jpg

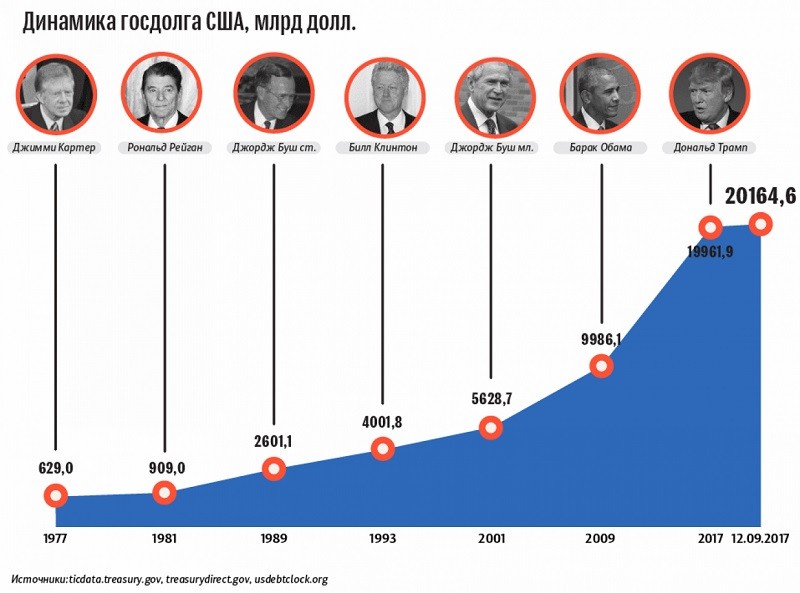

МОСКВА, 10 июл — РИА Новости, Александр Лесных. В понедельник вашингтонский Центр двухпартийной политики (BPC) сообщил о крайне высоком риске дефолта в начале сентября. Министр финансов Стивен Мнучин предупреждал об этом сенаторов еще в мае. РИА Новости разбиралось, как американская финансовая система окончательно зашла в тупик и есть ли у США шансы избежать долгового краха.Впереди планеты всейНепомерные траты из федерального бюджета при сравнительно низкой динамике роста государственных доходов быстро ведут к дефолту, уверены специалисты BPC.В недавнем отчете бюджетного управления конгресса отмечается, что дефицит за первые три квартала текущего фискального года достиг 746 миллиардов долларов. К декабрю и вовсе ожидают триллион.Бюджетные расходы за отчетный период выросли на 208 миллиардов по сравнению с прошлогодним показателем, а доходы — всего на 69 миллиардов. То есть американская казна пустеет в три раза быстрее, чем пополняется.Ключевым фактором сокращения доходов госбюджета большинство специалистов называет недальновидную налоговую политику президента Трампа. Еще в декабре 2017-го он подписал закон о крупнейшей в истории страны налоговой реформе, обещанной им в ходе избирательной кампании.

Министр финансов Стивен Мнучин предупреждал об этом сенаторов еще в мае. РИА Новости разбиралось, как американская финансовая система окончательно зашла в тупик и есть ли у США шансы избежать долгового краха.Впереди планеты всейНепомерные траты из федерального бюджета при сравнительно низкой динамике роста государственных доходов быстро ведут к дефолту, уверены специалисты BPC.В недавнем отчете бюджетного управления конгресса отмечается, что дефицит за первые три квартала текущего фискального года достиг 746 миллиардов долларов. К декабрю и вовсе ожидают триллион.Бюджетные расходы за отчетный период выросли на 208 миллиардов по сравнению с прошлогодним показателем, а доходы — всего на 69 миллиардов. То есть американская казна пустеет в три раза быстрее, чем пополняется.Ключевым фактором сокращения доходов госбюджета большинство специалистов называет недальновидную налоговую политику президента Трампа. Еще в декабре 2017-го он подписал закон о крупнейшей в истории страны налоговой реформе, обещанной им в ходе избирательной кампании. В частности, речь идет о снижении корпоративного налога с 35 до 21 процента, а также налога на средства от зарубежной деятельности американских компаний, вернувшиеся в страну, — с 35 до восьми процентов для безналичных денег и до 15,5 процента для наличных.Кроме того, Трамп изменил подоходный налог для физических лиц и сократил перечень граждан, обязанных отдавать в казну 40 процентов от наследства. В результате налоговые поступления в текущем фискальном году выросли на два-три процента вместо ожидавшихся пяти-шести.Займи до зарплатыРиск дефолта в первой половине сентября увеличивается из-за того, что Минфину предстоит выплатить огромные суммы держателям американского госдолга. Денег в казне для этого не хватает.Правительство могло бы поступить, как и всегда: выбросить на рынок очередную порцию трежерис (долговых обязательств) и направить на выплаты вырученные средства. Проблема в том, что общий госдолг уже в начале марта пробил отметку в 22 триллиона долларов. А за последние четыре месяца прибавилось еще полмиллиарда.

В частности, речь идет о снижении корпоративного налога с 35 до 21 процента, а также налога на средства от зарубежной деятельности американских компаний, вернувшиеся в страну, — с 35 до восьми процентов для безналичных денег и до 15,5 процента для наличных.Кроме того, Трамп изменил подоходный налог для физических лиц и сократил перечень граждан, обязанных отдавать в казну 40 процентов от наследства. В результате налоговые поступления в текущем фискальном году выросли на два-три процента вместо ожидавшихся пяти-шести.Займи до зарплатыРиск дефолта в первой половине сентября увеличивается из-за того, что Минфину предстоит выплатить огромные суммы держателям американского госдолга. Денег в казне для этого не хватает.Правительство могло бы поступить, как и всегда: выбросить на рынок очередную порцию трежерис (долговых обязательств) и направить на выплаты вырученные средства. Проблема в том, что общий госдолг уже в начале марта пробил отметку в 22 триллиона долларов. А за последние четыре месяца прибавилось еще полмиллиарда. Минфин не имеет права привлекать заимствования из-за законодательных ограничений по размеру госдолга. Специалисты BPC призвали парламентариев срочно заняться этой проблемой, поскольку времени почти не осталось — 26 июля конгресс в полном составе отправится в отпуск на полтора месяца.»Сенаторы проявят безответственность, если проигнорируют наш прогноз. Единственный способ избежать дефолта в этом году — поднять потолок госдолга в ближайшие две недели», — подчеркнул глава отдела экономической политики BPC Шай Акабас.Бесконечность — не пределЕсли американские парламентарии не повысят к сентябрю верхнюю планку госдолга, Минфину придется объявить дефолт по части действующих обязательств, что неминуемо приведет к снижению кредитного рейтинга страны.Кроме того, отсутствие новых трежерис на рынке резко ослабит американскую валюту. Ведь лишившись возможности инвестировать, держатели долларов станут от них избавляться. Это нанесет очередной удар по статусу мировой резервной валюты.Еще одна проблема в том, что де-факто политическая инициатива о повышении допустимой планки госдолга должна исходить от президента США: именно ему предстоит убедить парламентариев снова пойти на этот шаг.

Минфин не имеет права привлекать заимствования из-за законодательных ограничений по размеру госдолга. Специалисты BPC призвали парламентариев срочно заняться этой проблемой, поскольку времени почти не осталось — 26 июля конгресс в полном составе отправится в отпуск на полтора месяца.»Сенаторы проявят безответственность, если проигнорируют наш прогноз. Единственный способ избежать дефолта в этом году — поднять потолок госдолга в ближайшие две недели», — подчеркнул глава отдела экономической политики BPC Шай Акабас.Бесконечность — не пределЕсли американские парламентарии не повысят к сентябрю верхнюю планку госдолга, Минфину придется объявить дефолт по части действующих обязательств, что неминуемо приведет к снижению кредитного рейтинга страны.Кроме того, отсутствие новых трежерис на рынке резко ослабит американскую валюту. Ведь лишившись возможности инвестировать, держатели долларов станут от них избавляться. Это нанесет очередной удар по статусу мировой резервной валюты.Еще одна проблема в том, что де-факто политическая инициатива о повышении допустимой планки госдолга должна исходить от президента США: именно ему предстоит убедить парламентариев снова пойти на этот шаг. Крайне напряженные отношения между Трампом и законодательной властью это сильно затруднят. В марте конгресс заблокировал намерение президента ввести чрезвычайное положение в приграничных штатах. Такого еще не бывало с момента принятия «Закона о национальных чрезвычайных ситуациях» в 1976 году.А после недавнего саммита G20 в японской Осаке президента практически обвинили в предательстве интересов национальной безопасности из-за его обещания отменить санкции против китайского IT-гиганта Huawei. Хотя именно он выступил их инициатором.Значит, шансы на быстрое увеличение потолка госдолга близки к нулю и технический дефолт США в первые недели сентября вполне реален.

Крайне напряженные отношения между Трампом и законодательной властью это сильно затруднят. В марте конгресс заблокировал намерение президента ввести чрезвычайное положение в приграничных штатах. Такого еще не бывало с момента принятия «Закона о национальных чрезвычайных ситуациях» в 1976 году.А после недавнего саммита G20 в японской Осаке президента практически обвинили в предательстве интересов национальной безопасности из-за его обещания отменить санкции против китайского IT-гиганта Huawei. Хотя именно он выступил их инициатором.Значит, шансы на быстрое увеличение потолка госдолга близки к нулю и технический дефолт США в первые недели сентября вполне реален.

https://ria.ru/20190708/1556260751.html

https://ria.ru/20190703/1556121855.html

https://ria.ru/20190702/1556093191.html

сша

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2019

РИА Новости

internet-group@rian. ru

ru

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdn22.img.ria.ru/images/155224/50/1552245055_0:0:2731:2048_1920x0_80_0_0_d0363917406d8b491261617d0799d4c1.jpgРИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

госдолг сша, стивен мнучин, дональд трамп, сша, в мире, экономика

МОСКВА, 10 июл — РИА Новости, Александр Лесных. В понедельник вашингтонский Центр двухпартийной политики (BPC) сообщил о крайне высоком риске дефолта в начале сентября. Министр финансов Стивен Мнучин предупреждал об этом сенаторов еще в мае. РИА Новости разбиралось, как американская финансовая система окончательно зашла в тупик и есть ли у США шансы избежать долгового краха.

Министр финансов Стивен Мнучин предупреждал об этом сенаторов еще в мае. РИА Новости разбиралось, как американская финансовая система окончательно зашла в тупик и есть ли у США шансы избежать долгового краха.

Впереди планеты всей

Непомерные траты из федерального бюджета при сравнительно низкой динамике роста государственных доходов быстро ведут к дефолту, уверены специалисты BPC.

В недавнем отчете бюджетного управления конгресса отмечается, что дефицит за первые три квартала текущего фискального года достиг 746 миллиардов долларов. К декабрю и вовсе ожидают триллион.

8 июля 2019, 08:00

Доллару предрекли ослабление во втором полугодииБюджетные расходы за отчетный период выросли на 208 миллиардов по сравнению с прошлогодним показателем, а доходы — всего на 69 миллиардов. То есть американская казна пустеет в три раза быстрее, чем пополняется.

Ключевым фактором сокращения доходов госбюджета большинство специалистов называет недальновидную налоговую политику президента Трампа. Еще в декабре 2017-го он подписал закон о крупнейшей в истории страны налоговой реформе, обещанной им в ходе избирательной кампании.

Еще в декабре 2017-го он подписал закон о крупнейшей в истории страны налоговой реформе, обещанной им в ходе избирательной кампании.

В частности, речь идет о снижении корпоративного налога с 35 до 21 процента, а также налога на средства от зарубежной деятельности американских компаний, вернувшиеся в страну, — с 35 до восьми процентов для безналичных денег и до 15,5 процента для наличных.

Кроме того, Трамп изменил подоходный налог для физических лиц и сократил перечень граждан, обязанных отдавать в казну 40 процентов от наследства. В результате налоговые поступления в текущем фискальном году выросли на два-три процента вместо ожидавшихся пяти-шести.

Займи до зарплаты

Риск дефолта в первой половине сентября увеличивается из-за того, что Минфину предстоит выплатить огромные суммы держателям американского госдолга. Денег в казне для этого не хватает.

Правительство могло бы поступить, как и всегда: выбросить на рынок очередную порцию трежерис (долговых обязательств) и направить на выплаты вырученные средства. Проблема в том, что общий госдолг уже в начале марта пробил отметку в 22 триллиона долларов. А за последние четыре месяца прибавилось еще полмиллиарда.

Проблема в том, что общий госдолг уже в начале марта пробил отметку в 22 триллиона долларов. А за последние четыре месяца прибавилось еще полмиллиарда.

3 июля 2019, 08:00

От слов к делу: Россия, Китай и Европа исключают доллар из расчетовМинфин не имеет права привлекать заимствования из-за законодательных ограничений по размеру госдолга. Специалисты BPC призвали парламентариев срочно заняться этой проблемой, поскольку времени почти не осталось — 26 июля конгресс в полном составе отправится в отпуск на полтора месяца.

«Сенаторы проявят безответственность, если проигнорируют наш прогноз. Единственный способ избежать дефолта в этом году — поднять потолок госдолга в ближайшие две недели», — подчеркнул глава отдела экономической политики BPC Шай Акабас.

Бесконечность — не предел

Если американские парламентарии не повысят к сентябрю верхнюю планку госдолга, Минфину придется объявить дефолт по части действующих обязательств, что неминуемо приведет к снижению кредитного рейтинга страны.

Кроме того, отсутствие новых трежерис на рынке резко ослабит американскую валюту. Ведь лишившись возможности инвестировать, держатели долларов станут от них избавляться. Это нанесет очередной удар по статусу мировой резервной валюты.

Еще одна проблема в том, что де-факто политическая инициатива о повышении допустимой планки госдолга должна исходить от президента США: именно ему предстоит убедить парламентариев снова пойти на этот шаг.

Крайне напряженные отношения между Трампом и законодательной властью это сильно затруднят. В марте конгресс заблокировал намерение президента ввести чрезвычайное положение в приграничных штатах. Такого еще не бывало с момента принятия «Закона о национальных чрезвычайных ситуациях» в 1976 году.

2 июля 2019, 08:00

В США назревает крупный скандал из-за Трампа и HuaweiА после недавнего саммита G20 в японской Осаке президента практически обвинили в предательстве интересов национальной безопасности из-за его обещания отменить санкции против китайского IT-гиганта Huawei. Хотя именно он выступил их инициатором.

Хотя именно он выступил их инициатором.

Значит, шансы на быстрое увеличение потолка госдолга близки к нулю и технический дефолт США в первые недели сентября вполне реален.

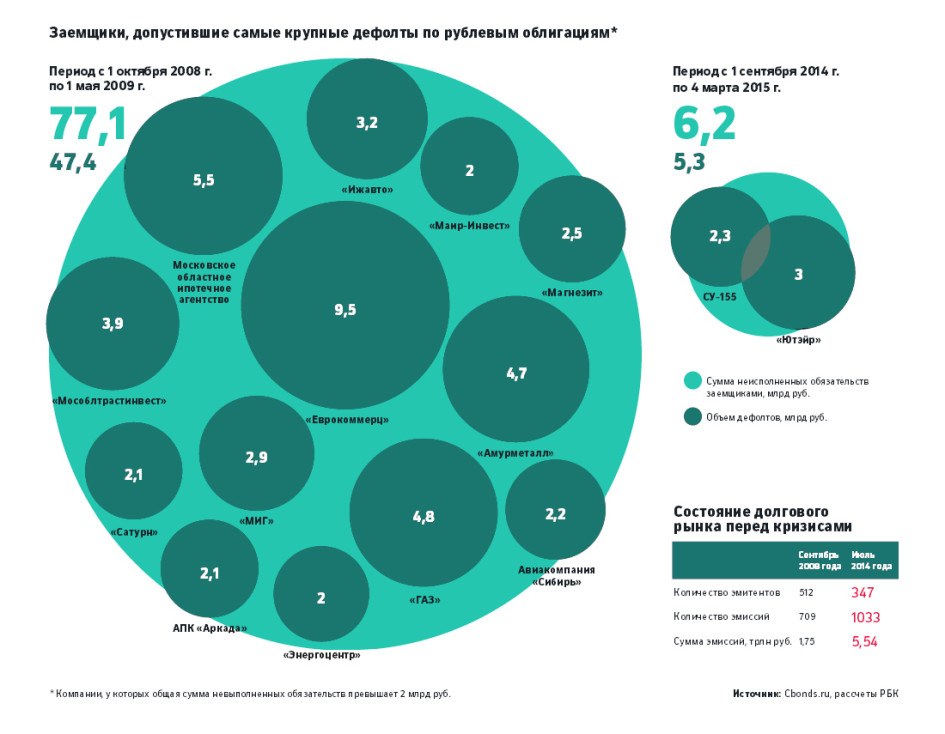

Эксперты уверяют, что дефолта в России в 2019 году не будет

Многие эксперты уверенно заявляют, что дефолта в 2019 году в России не будет. Они предсказывают рост инфляции, как следствие повышение цен на продукты питания и коммунальные услуги. Но пессимистично настроенные финансовые аналитики настаивают на угрозе дефолта, в случае усиления давления санкций Запада и снижения цены на нефть на мировом рынке.

Мнения экспертов по поводу возможного дефолта в России в 2019 году

Санкции, возложенные на РФ, стимулируют собственное производство, что улучшило внутреннее экономическое развитие страны. По экономическим данным видно, что ВВП растет медленно, но обеспечивает стабильность на внутреннем рынке России. На данный момент экономика страны находится в зоне стабильности, сто позволяет исключить заметный кризис.

Рост зарплат не предвидится, а повышение стоимости товаров и услуг – потребителям следует ожидать. Такая картина отрицательно отразится на качестве жизни россиян в 2019 году. Эксперты предполагают, что такая ситуация будет длиться недолго.

Правительство страны официально заявило, что в сложившейся ситуации нельзя планировать рост заплат бюджетников и пенсионных выплат. При этом министр финансы подтвердил, что их ведомство будет удерживать данные выплаты на уровне инфляции.

Причины возможного дефолта в России в 2019 году

В субъектах отрицательный платежный баланс – давно уже не новость, есть регионы, которые стабильно подтверждают статус дотационных уже который год, но, что печально, есть и те, которые пополняют их список с устрашающей скоростью. Речь идет, к примеру, о Северной Осетии-Алании, Карелии, Мордовии, Смоленской и Костромской областях.

Сдерживание скатывания вниз осуществляется здесь исключительно титаническими усилиями центра. Вечно так продолжаться не может, особенно в условиях, совершенно нестабильной внешнеэкономической деятельности. Ведь основной доход страна всегда получала от продажи ресурсов, и нет никаких объективных причин судить, что вот именно в 2019 году ситуация кардинальным образом изменится. Ресурсоориентированная экономика – это всегда плохо, так как доходы в этом случае, что нам, кстати, не так давно и показали игры на цене нефти, к примеру, чрезвычайно нестабильны.

Вечно так продолжаться не может, особенно в условиях, совершенно нестабильной внешнеэкономической деятельности. Ведь основной доход страна всегда получала от продажи ресурсов, и нет никаких объективных причин судить, что вот именно в 2019 году ситуация кардинальным образом изменится. Ресурсоориентированная экономика – это всегда плохо, так как доходы в этом случае, что нам, кстати, не так давно и показали игры на цене нефти, к примеру, чрезвычайно нестабильны.

Когда возможен дефолт в России

Ждать ли конкретно в 2019 году дефолта России, мнения экспертов разделились. Ряд их полагает, что в обозримом будущем о глобальных масштабах явления речи не ведется – разве что вероятны банкротства отдельных регионов, с реструктуризациями долгов и переформатированием их бюджетов, местных экономик в целом.

Другие, напротив, говорят, что если не в следующем, то через год-два, в 2020-2021-м, этого точно не миновать. Правда, они же и обнадеживают, что дефолт – это не всегда окончательная смерть государства. Во многих случаях, и примеров в экономической истории тому множество, его объявление давало мощный толчок роста экономики в частности, и государства в целом.

Во многих случаях, и примеров в экономической истории тому множество, его объявление давало мощный толчок роста экономики в частности, и государства в целом.

Специалисты предполагают, что события будут развиваться в 2 вариантах

- Произойдет незначительный кризис. Отрицательные события не повлияют на экономику. Первый вариант связан со скачком темпов роста индекса перед замедлением. За 2 года до 2008 г. темп роста показал увеличение на 94% с последующим резким замедлением. Тогда кризис был ощутимым. В 2019 году ситуация будет кризисной, но не такой выразительной – предварительный скачок составит 26%, поэтому такого резкого отката не ожидается. Также экономисты предположили, что этот кризис Россия может избежать, прекратив падение темпов роста, что не повлечет за собой отрицательных экономических волнений.

- Из-за давления санкциями других стран и значительного падения стоимости золота и нефти, в РФ ожидается в 2019 году кризис, схожий на 1998 год.

Что может спасти Россию от дефолта в 2019 году

Мнение многих экспертов сводится к одному: если в следующем году правительство разработает систему «налогового кодекса» для депрессивных районов, это обеспечит возможность роста в таких регионах малого предпринимательства.

Также эксперты предполагают, что в 2019 году цена на нефть возрастет, что принесет дополнительный доход и стабильность страны. Поэтому будет ли дефолт в РФ в 2019 году – вопрос спорный. С одной стороны дестабилизация в стране и экономике – явление нормальное, а с другой – это приводит к росту ВВП, повышению цен и массовому недовольству россиян.

будет или нет, есть ли причины, как повлияет на жизнь

Учитывая нестабильную экономику и отсутствие внятного плана развития страны, все больше россиян говорят о приближающемся дефолте. На подобные мысли наталкивают также непрекращающееся ужесточение санкций со стороны западных государств.

Что такое дефолт?

Последний дефолт в России датирован 1999 годом, когда рубль резко обесценился на фоне нестабильной ситуации в стране. Тем не менее, статистика показывает, что большая половина россиян так и не знает значения слова «дефолт».

Дефолт – невыполнение финансовых обязательств. Сегодня данный термин приобрел более широкое значение. Государство предлагает правительствам разным стран и аккредитованным инвесторам вкладывать сбережения в ценные бумаги для получения прибыли в долгосрочной перспективе. Однако, если власти не смогут своевременно выплачивать дивиденды, ситуация считается дефолтной.

Помимо финансовой составляющей, дефолт представляет собой невыполнение условий кредитного договора, согласно которому предприниматель обязан сдавать бухгалтерскую отчетность в банковские учреждения. Непредоставление данных сведений в установленный срок означает дефолт компании.Будет ли дефолт в России в 2019 году?

Поводом для разговоров о ближайшем дефолте в России стала новость о возможном введении санкций на отечественный государственный долг. Согласно ограничениям, инвесторы не смогут вкладывать свои сбережения в российские ценные бумаги, которые по сей день приносят им неплохую и стабильную прибыль.

Падение рубля на фоне слабеющего доллара также является одной из причин нестабильности в России. Товары и услуги медленно, но верно растут в цене, при этом реальные зарплаты граждан уже который год стоят на месте. Бедность – главная проблема экономики страны, способная послужить поводом дефолта уже в ближайшем будущем.

Недавнее заявление Bank of America и Джорджа Сороса о необходимости продолжения политики усиления доллара негативно сказывается на перспективах отечественной валюты. Рост влияния американского собрата приводит к отставанию развивающихся рынков, в том числе и российского.Мнения экспертов

Основополагающими факторами приближающегося дефолта могут стать:

1. Ужесточение западных санкций.

3. Давление на российский госдолг.

4. Неправильный курс Центробанка.

5. Колебания курса рубля.

Сегодня эксперты уверены, что вероятность появления ситуации невыполнения финансовых обязательств правительством РФ достаточно низкая. Однако для минимизации рисков властям необходимо увеличивать экономические показатели, разрабатывая планы мероприятий от ухода зависимости от американских рынков.

Однако для минимизации рисков властям необходимо увеличивать экономические показатели, разрабатывая планы мероприятий от ухода зависимости от американских рынков.

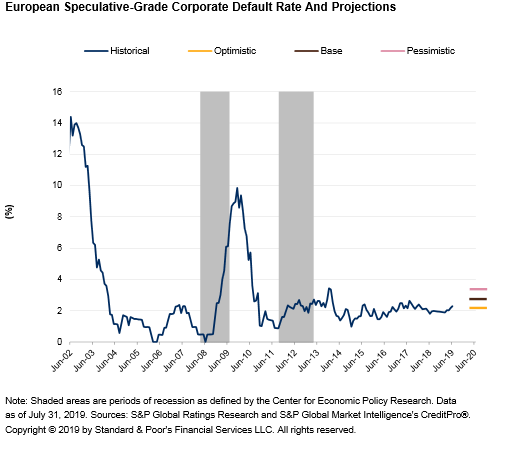

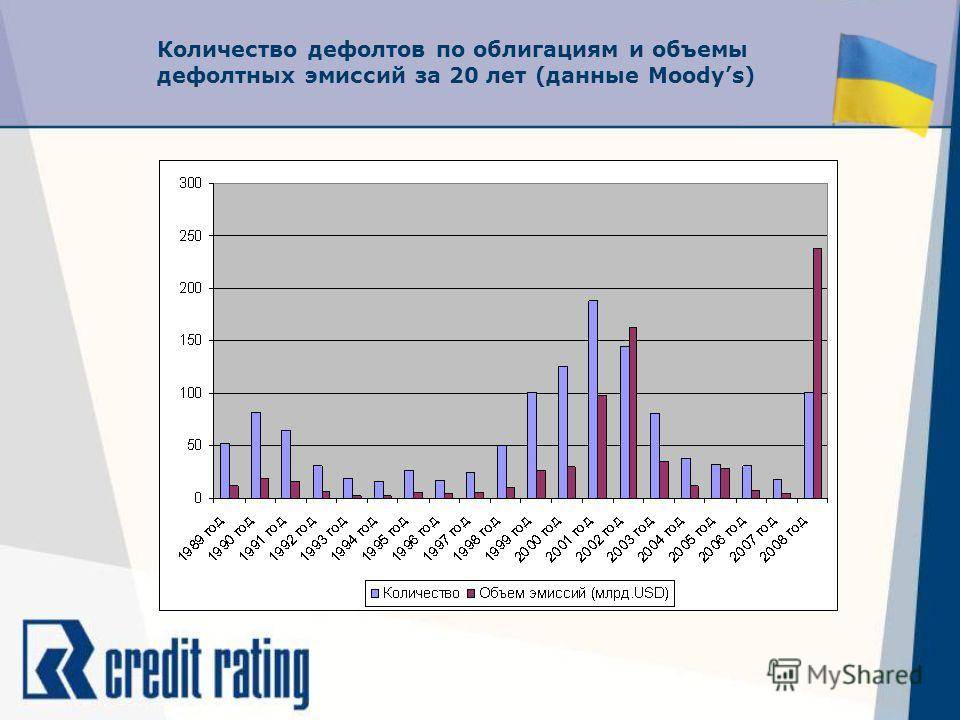

Дефолт, переходный период и восстановление: Ежегодное исследование глобального корпоративного дефолта и изменения рейтингов за 2019 год

Контактная информация аналитика После начала повышенного стресса на кредитном рынке и периода продолжительностью 45 с лишним дней без выпуска каких-либо спекулятивных займов в США и Европе в 2019 году в конечном итоге показатели дефолта и понижения рейтинга были лишь незначительно выше, чем в 2018 году. Напряжение между США и Китаем продолжается Торговый спор ослаб в конце года с подписанием торгового соглашения «Фаза 1», которое помогло рынкам закрыть год на очень позитивной ноте.В конечном итоге мировая экономика осталась на стабильной основе, показывая более медленный, но устойчивый рост. Федеральная резервная система и Европейский центральный банк (ЕЦБ) снизили ставки и возобновили покупку активов, чтобы помочь стабилизировать свою экономику.

По многим показателям в 2019 году корпоративные рейтинги S&P Global Ratings продолжили демонстрировать высокие показатели. При этом количество дефолтов выросло до 118, что является самым высоким показателем с 2016 года (см. Диаграмму 1 и таблицу 1). Но, хотя в абсолютном выражении они были выше, дефолты оставались относительно низкими.

В целом, как и в 2018 году, почти половина всех дефолтов в 2019 году пришлась на два сектора: сектор потребительских услуг и сектор энергетики и природных ресурсов (всего 58 дефолтов). Однако увеличились и дефолты из нескольких других секторов. Три других (телекоммуникации, здравоохранение / химия и высокие технологии / компьютеры / офисное оборудование), помимо потребительских услуг и энергетики, имели показатели дефолтов в 2019 году, которые превысили их долгосрочные средние показатели. В течение многих лет сохранялись структурные препятствия для энергетики и природных ресурсов, а также для розничных продавцов обычных и строительных материалов в сфере потребительских услуг, в результате чего уровень их дефолта оставался выше, чем почти во всех других секторах (см.

Данное исследование дефолта и перехода рейтингов включает в себя промышленные предприятия, коммунальные предприятия, финансовые учреждения (банки, брокерские компании, управляющие активами и другие финансовые организации) и страховые компании во всем мире с долгосрочными рейтингами в местной валюте от S&P Global Ratings. Мы рассчитали все уровни дефолта на основе взвешивания по эмитенту. Ставки по умолчанию, которые мы называем средневзвешенными в этом исследовании, используют количество эмитентов в начале каждого года в качестве основы для каждого годового веса.(Подробное объяснение наших источников данных и методологии см. В Приложении I.)

| Сводка по глобальным корпоративным дефолтам | |||||||

|---|---|---|---|---|---|---|---|

| Год | Всего по умолчанию * | По умолчанию инвестиционный рейтинг | По умолчанию | спекулятивного уровняУровень дефолта (%) | Уровень дефолта инвестиционного уровня (%) | Уровень дефолта спекулятивного уровня (%) | Общая непогашенная задолженность (млрд. Долларов) Долларов) |

| 1981 | 2 | 2 | 0.15 | 0,00 | 0,63 | 0,06 | |

| 1982 | 18 | 2 | 15 | 1,22 | 0,19 | 4,46 | 0,90 |

| 1983 | 12 | 1 | 10 | 0,77 | 0,09 | 2,98 | 0,37 |

| 1984 | 14 | 2 | 12 | 0.93 | 0,17 | 3,31 | 0,36 |

| 1985 | 19 | 18 | 1,13 | 0,00 | 4,37 | 0,31 | |

| 1986 | 34 | 2 | 30 | 1,74 | 0,15 | 5,75 | 0,46 |

| 1987 | 19 | 19 | 0,95 | 0.00 | 2,83 | 1,60 | |

| 1988 | 32 | 29 | 1,39 | 0,00 | 3,88 | 3,30 | |

| 1989 | 44 | 3 | 35 | 1,79 | 0,22 | 4,70 | 7,28 |

| 1990 | 70 | 2 | 56 | 2,74 | 0,14 | 8. 12 12 | 21,15 |

| 1991 | 93 | 2 | 65 | 3,26 | 0,14 | 11,05 | 23,65 |

| 1992 | 39 | 32 | 1,50 | 0,00 | 6,12 | 5,40 | |

| 1993 | 26 | 14 | 0,60 | 0,00 | 2.51 | 2,38 | |

| 1994 | 21 | 1 | 15 | 0,63 | 0,05 | 2,12 | 2,30 |

| 1995 | 35 | 1 | 29 | 1,05 | 0,05 | 3,54 | 8,97 |

| 1996 | 20 | 16 | 0,51 | 0,00 | 1,81 | 2.65 | |

| 1997 | 23 | 2 | 20 | 0,63 | 0,08 | 2,01 | 4,93 |

| 1998 | 56 | 4 | 48 | 1,28 | 0,14 | 3,67 | 11,27 |

| 1999 | 109 | 5 | 92 | 2,15 | 0,17 | 5,57 | 39. 38 38 |

| 2000 | 136 | 7 | 109 | 2,48 | 0,24 | 6,24 | 43,28 |

| 2001 | 229 | 7 | 173 | 3,79 | 0,23 | 9,90 | 118,79 |

| 2002 | 226 | 13 | 159 | 3,60 | 0,42 | 9,50 | 190.92 |

| 2003 | 119 | 3 | 89 | 1,93 | 0,10 | 5,07 | 62,89 |

| 2004 | 56 | 1 | 38 | 0,78 | 0,03 | 2,03 | 20,66 |

| 2005 | 40 | 1 | 31 | 0,60 | 0,03 | 1,51 | 42.00 |

| 2006 | 30 | 26 | 0,48 | 0,00 | 1,19 | 7,13 | |

| 2007 | 24 | 21 | 0,37 | 0,00 | 0,91 | 8,15 | |

| 2008 | 127 | 14 | 89 | 1,80 | 0,42 | 3,71 | 429. 63 63 |

| 2009 | 268 | 11 | 224 | 4,19 | 0,33 | 9,95 | 627,70 |

| 2010 | 83 | 64 | 1,21 | 0,00 | 3,02 | 97,48 | |

| 2011 | 53 | 1 | 44 | 0,80 | 0,03 | 1,85 | 84.30 |

| 2012 | 83 | 66 | 1,14 | 0,00 | 2,59 | 86,70 | |

| 2013 | 81 | 64 | 1.06 | 0,00 | 2,31 | 97,29 | |

| 2014 | 60 | 45 | 0,69 | 0,00 | 1,44 | 91.55 | |

| 2015 | 113 | 94 | 1,36 | 0,00 | 2,78 | 110,31 | |

| 2016 | 163 | 1 | 143 | 2,09 | 0,03 | 4,24 | 239,79 |

| 2017 | 95 | 83 | 1,21 | 0,00 | 2,46 | 104. 57 57 | |

| 2018 | 82 | 72 | 1.03 | 0,00 | 2,10 | 131,65 | |

| 2019 год | 118 | 2 | 92 | 1,30 | 0,06 | 2,54 | 183,21 |

Из 118 дефолтов в 2019 году 94 были совершены компаниями, имеющими рейтинг на начало года. 24 дефолта от компаний, которые не получали рейтинги в начале 2019 года, включают 16, рейтинги которых были отозваны до начала 2019 года, и восемь компаний, которые впервые получили рейтинг S&P Global Ratings после января.1, 2019. Мы считаем, что компании, вышедшие из прежних дефолтов, являются отдельными организациями, их рейтинговая история начинается с постдефолтного рейтинга.

Впервые за три года произошли дефолты от компаний, которые начали год с рейтингом инвестиционного уровня («BBB-» или выше): Pacific Gas & Electric Co. и PG&E Corp. На начало 2019 года 65% были оценены в самой низкой рейтинговой категории «CCC» / «C» на начало года.

Несмотря на два дефолта от компаний, которые начали год с рейтингами инвестиционного уровня, годовой коэффициент Джини в 2019 году оставался высоким — 88,4% (см. Диаграмму 3). Коэффициент Джини — это мера упорядочивающей способности рейтингов на заданном временном горизонте, от одного до семи лет. Он показывает соотношение фактической эффективности ранжирования к теоретически идеальному ранжированию. Годовой коэффициент Джини в 2019 году был значительно выше годового средневзвешенного (с 1981 года) коэффициента Джини, составляющего 82,5% (см. Таблицу 2 и диаграмму 30).(Подробную информацию о методологии Джини см. В Приложении II.)

Все исследования дефолтов S&P Global Ratings Research обнаружили четкую корреляцию между рейтингами и дефолтами: чем выше рейтинг, тем ниже наблюдаемая частота дефолтов, и наоборот. В каждом временном интервале более низкие рейтинги соответствуют более высоким показателям дефолта (см. Диаграммы 4 и 25), и это соотношение сохраняется при разбивке по модификатору рейтинга (см. Таблицы 24 и 26), а также по регионам (см. Таблицу 25).

Таблицы 24 и 26), а также по регионам (см. Таблицу 25).

Как показывают коэффициенты Джини, способность корпоративных рейтингов служить в качестве эффективных мер относительного риска остается неизменной с течением времени, особенно в годы с низким уровнем дефолтов. Во многих исследованиях дефолта, в том числе в этом, также рассматриваются скорости перехода, которые измеряют степень изменения рейтингов — вверх или вниз — за определенный период. Исследования переходного периода неоднократно подтверждали, что более высокие рейтинги имеют тенденцию быть более стабильными и что рейтинги спекулятивного уровня («BB +» или ниже) обычно подвержены большей волатильности.

Однако после финансового кризиса 2008 года рейтинг многих компаний с высоким рейтингом был понижен, в результате чего, например, в начале 2019 года осталось очень мало эмитентов с рейтингом «AAA». Такие рейтинговые категории с меньшим населением будут испытывать высокие темпы смены рейтингов. когда повышается или понижается рейтинг даже небольшого числа эмитентов.

| Глобальные средние коэффициенты Джини по широкому сектору (1981-2019) | ||||

|---|---|---|---|---|

| —Горизонт — | ||||

| Сектор | Одногодичный | Трехлетний | Пятилетка | Семилетний |

| Глобальный | ||||

| Средневзвешенное значение | 82.53 | 75,19 | 71,38 | 69,27 |

| В среднем | 85,39 | 78,56 | 74,16 | 71,20 |

| Стандартное отклонение | (5,56) | (5,26) | (5,36) | (5,35) |

| Финансовый | ||||

| Средневзвешенное значение | 80,27 | 69,96 | 62,35 | 56,99 |

| В среднем | 83.06 | 75,79 | 67,86 | 61,63 |

| Стандартное отклонение | (20,43) | (14,79) | (16,36) | (16. 02) 02) |

| Нефинансовый | ||||

| Средневзвешенное значение | 80,80 | 72,66 | 68,86 | 67,13 |

| В среднем | 84,49 | 76,88 | 72,61 | 69,94 |

| Стандартное отклонение | (6.11) | (5,34) | (5,51) | (5,04) |

В 2019 году активность дефолтов в целом увеличилась, при этом показатели дефолтов для определенных категорий рейтингов были выше. Два дефолта произошли из категории «BBB», что стало первым годом за последние три года, когда в этой рейтинговой категории не были выполнены дефолты. Среди спекулятивных рейтингов дефолты в целом были выше, с небольшим увеличением в категории «B» (до 1,5% с 0,99%) и категории «CCC» / «C» (до 30% с 27.2%) (см. Таблицу 3).

Несмотря на увеличение количества дефолтов, уровни дефолтов по всем рейтинговым категориям за пределами «CCC» / «C» были либо на уровне, либо ниже их долгосрочных средневзвешенных значений (см. Таблицу 4). И снова уровень дефолта в рейтинговой категории «AAA» был равен нулю, что соответствует историческим тенденциям.

| Ежегодные показатели дефолта корпораций по всему миру по рейтинговым категориям (%) | |||||||

|---|---|---|---|---|---|---|---|

| AAA | AA | A | BBB | BB | B | CCC / C | |

| 1981 | 0.00 | 0,00 | 0,00 | 0,00 | 0,00 | 2,33 | 0,00 |

| 1982 | 0,00 | 0,00 | 0,21 | 0,35 | 4,24 | 3,18 | 21,43 |

| 1983 | 0,00 | 0,00 | 0,00 | 0,34 | 1,16 | 4,70 | 6,67 |

| 1984 | 0.00 | 0,00 | 0,00 | 0,68 | 1,14 | 3,49 | 25,00 |

| 1985 | 0,00 | 0,00 | 0,00 | 0,00 | 1,50 | 6,53 | 15,38 |

| 1986 | 0,00 | 0,00 | 0,18 | 0,34 | 1,33 | 8,45 | 23. 08 08 |

| 1987 | 0.00 | 0,00 | 0,00 | 0,00 | 0,38 | 3,13 | 12,28 |

| 1988 | 0,00 | 0,00 | 0,00 | 0,00 | 1,05 | 3,68 | 20,37 |

| 1989 | 0,00 | 0,00 | 0,18 | 0,61 | 0,73 | 3,40 | 33,33 |

| 1990 | 0.00 | 0,00 | 0,00 | 0,58 | 3,57 | 8,56 | 31,25 |

| 1991 | 0,00 | 0,00 | 0,00 | 0,55 | 1,69 | 13,84 | 33,87 |

| 1992 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 6,99 | 30,19 |

| 1993 | 0.00 | 0,00 | 0,00 | 0,00 | 0,70 | 2,62 | 13,33 |

| 1994 | 0,00 | 0,00 | 0,14 | 0,00 | 0,28 | 3,09 | 16,67 |

| 1995 | 0,00 | 0,00 | 0,00 | 0,17 | 0,99 | 4,59 | 28,00 |

| 1996 | 0. 00 00 | 0,00 | 0,00 | 0,00 | 0,45 | 2,91 | 8,00 |

| 1997 | 0,00 | 0,00 | 0,00 | 0,25 | 0,19 | 3,52 | 12.00 |

| 1998 | 0,00 | 0,00 | 0,00 | 0,41 | 0,82 | 4,64 | 42,86 |

| 1999 | 0.00 | 0,17 | 0,18 | 0,20 | 0,95 | 7,31 | 33,82 |

| 2000 | 0,00 | 0,00 | 0,27 | 0,37 | 1,16 | 7,71 | 35,96 |

| 2001 | 0,00 | 0,00 | 0,27 | 0,34 | 2,98 | 11,56 | 45,45 |

| 2002 | 0.00 | 0,00 | 0,00 | 1.02 | 2,90 | 8,20 | 44,44 |

| 2003 | 0,00 | 0,00 | 0,00 | 0,23 | 0,59 | 4,07 | 32,73 |

| 2004 | 0,00 | 0,00 | 0,08 | 0,00 | 0,44 | 1,45 | 16,18 |

| 2005 | 0. 00 00 | 0,00 | 0,00 | 0,07 | 0,31 | 1,74 | 9,09 |

| 2006 | 0,00 | 0,00 | 0,00 | 0,00 | 0,30 | 0,82 | 13,33 |

| 2007 | 0,00 | 0,00 | 0,00 | 0,00 | 0,20 | 0,25 | 15,24 |

| 2008 | 0.00 | 0,38 | 0,39 | 0,49 | 0,81 | 4,11 | 27,27 |

| 2009 | 0,00 | 0,00 | 0,22 | 0,55 | 0,75 | 11.01 | 49,46 |

| 2010 | 0,00 | 0,00 | 0,00 | 0,00 | 0,58 | 0,87 | 22,73 |

| 2011 | 0.00 | 0,00 | 0,00 | 0,07 | 0,00 | 1,68 | 16,42 |

| 2012 | 0,00 | 0,00 | 0,00 | 0,00 | 0,30 | 1,58 | 27,52 |

| 2013 | 0,00 | 0,00 | 0,00 | 0,00 | 0,10 | 1,65 | 24,67 |

| 2014 | 0. 00 00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,78 | 17,51 |

| 2015 | 0,00 | 0,00 | 0,00 | 0,00 | 0,16 | 2,41 | 26,67 |

| 2016 | 0,00 | 0,00 | 0,00 | 0,06 | 0,47 | 3,75 | 33,33 |

| 2017 | 0.00 | 0,00 | 0,00 | 0,00 | 0,08 | 1,00 | 26,45 |

| 2018 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,99 | 27,18 |

| 2019 год | 0,00 | 0,00 | 0,00 | 0,11 | 0,00 | 1,49 | 30,05 |

| Описательная статистика годовых глобальных показателей дефолта (%) | |||||||

|---|---|---|---|---|---|---|---|

| AAA | AA | A | BBB | BB | B | CCC / C | |

| Минимум | 0. 00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,25 | 0,00 |

| Максимум | 0,00 | 0,38 | 0,39 | 1.02 | 4,24 | 13,84 | 49,46 |

| Средневзвешенное долгосрочное среднее | 0,00 | 0,02 | 0,05 | 0,16 | 0,61 | 3,33 | 27.08 |

| Медиана | 0,00 | 0,00 | 0,00 | 0,07 | 0,58 | 3,40 | 25,00 |

| Стандартное отклонение | 0,00 | 0,07 | 0,10 | 0,26 | 1,00 | 3,28 | 11,36 |

| Показатели дефолта за 2008 год | 0,00 | 0,38 | 0,39 | 0.49 | 0,81 | 4,11 | 27,27 |

| Последние четыре квартала (первый квартал 2019 года — четвертый квартал 2019 года) | 0,00 | 0,00 | 0,00 | 0,11 | 0,00 | 1,49 | 30,05 |

| Разница между последними четырьмя кварталами и средневзвешенным значением | 0,00 | (0,02) | (0,05) | (0,06) | (0,61) | (1,84) | 2. 97 97 |

| Количество стандартных отклонений | 0,00 | (0,29) | (0,54) | (0,22) | (0,61) | (0,56) | 0,26 |

Итоги 2019 г.

- Из 118 корпоративных дефолтов в 2019 году большинство (78) было совершено компаниями в США и связанных с ними налоговых убежищах (Бермудские острова и Каймановы острова). За регионом с формирующимся рынком последовали 22 дефолта, в Европе — 15, а в другом развитом регионе (Австралия, Канада, Япония и Новая Зеландия) — три.

- На проблемные биржи приходилась самая большая доля дефолтов (среди компаний с публичным рейтингом) в 2019 году — 34,8%, за которыми следуют пропущенные выплаты процентов или основной суммы долга (33%) и подача заявок по Главе 11 (28%). Три были результатом регулирующих директив, в то время как одна заявка была подана по главе 15 и одна была объявлена иностранным банкротом.

- Глобальный показатель дефолта со спекулятивной оценкой за 12 месяцев вырос до 2,5% в конце 2019 года с 2,1% в 2018 году, оставаясь ниже среднегодового показателя в 4% (с 1981 года).

Уровень дефолта спекулятивного уровня вырос в США (до 3,1%), Европе (2,2%) и на развивающихся рынках (1,8%), но снизился в других развитых странах (1,3%).

Уровень дефолта спекулятивного уровня вырос в США (до 3,1%), Европе (2,2%) и на развивающихся рынках (1,8%), но снизился в других развитых странах (1,3%). - Всем, кроме двух из 94 неплательщиков, получивших рейтинг S&P Global Ratings в начале года, в то время были присвоены рейтинги спекулятивного уровня. Из рейтингуемых компаний, объявивших дефолт в 2019 году (и получивших рейтинг на 1 января 2019 года), 84% имели рейтинг «B-» или ниже в начале года.

- В соответствии с увеличением количества дефолтов в 2019 году объем долга, затронутого дефолтом, вырос на 39.2% до 183,2 млрд долларов. Средняя сумма долга на одного неплательщика в 2019 году оставалась стабильной и составила 1,6 миллиарда долларов в 2018 году, что остается незначительно выше, чем годовой средний показатель после Lehman Bros. (2009 и последующие годы), составлявший 1,4 миллиарда долларов в год.

- Крупнейший дефолт года был от компании Community Health Systems Inc., штат Теннесси, с 23,4 млрд долларов (12,8%) непогашенной задолженности за год.

- Кредитное качество незначительно снизилось в 2019 году. Доля понижений и дефолтов среди всех рейтингуемых эмитентов незначительно увеличилась, в то время как повышение рейтингов упало до самого низкого уровня с 2009 года.

- Стабильность рейтингов (измеряемая долей рейтингов, которые не изменились) увеличилась до 75,6% в 2019 году, самого высокого уровня с 1994 года, из-за более низкой скорости повышения и несколько более низкой скорости отзыва оценок (7,8%, с 8% в 2018 г.).

- Глобальный выпуск корпоративных облигаций в 2019 году составил 4,4 трлн долларов, что на 17% больше, чем в 2018 году. В условиях снижения процентных ставок ФРС и ЕЦБ корпоративные облигации приобрели повышенную привлекательность, при этом выпуск спекулятивных облигаций вырос примерно на 47% по сравнению с показателем 2018 года.

- Спрэды по облигациям в США сужались на протяжении большей части 2019 года. Спрэды инвестиционного уровня упали на 51 базисный пункт (б.п.), а спреды спекулятивного уровня — на 82 б. п.

- Доля неплательщиков с конфиденциальными рейтингами в 2019 году осталась неизменной с долей 2018 года — 11%. Почти половина неплательщиков с конфиденциальным рейтингом в 2019 году были из Китая.

- Шесть из общего числа неплательщиков в 2019 году изначально имели инвестиционный рейтинг, а остальные 112 (95% от общего числа) изначально имели спекулятивный рейтинг.

- Из этих шести первоначально инвестиционных категорий среднее время до дефолта — время между первой оценкой и датой дефолта — составило 19,7 года с соответствующим стандартным отклонением 11,9 года. Напротив, среднее время до дефолта среди компаний, изначально получивших спекулятивный рейтинг, составляло 5,2 года с соответствующим стандартным отклонением 5,5 года.

- Эмитентом с наибольшим сроком дефолта в 2019 году была американская компания розничной торговли Rite Aid Corp. с первоначальным кредитным рейтингом эмитента «А» по состоянию на 12 декабря.31 декабря 1980 г., за 38,8 лет до того, как рейтинг был понижен до «SD» (выборочный дефолт) в октябре 2019 г.

- Эмитент с самым коротким сроком до дефолта (33 дня) являлась китайской фирмой по оказанию услуг в сфере бытовых услуг с конфиденциальным рейтингом. Он объявил дефолт 27 октября после получения первоначального рейтинга «CCC +».

- В 2019 году не было понижений среди восьми компаний с рейтингом «AAA».

- В конце 2019 года эмитенты со спекулятивным рейтингом практически потеряли свой статус большинства в мире, составляя 49.9% рейтингуемых эмитентов после роста в 50,2% в начале года.

- S&P Global Ratings присвоило первоначальные рейтинги 658 эмитентам в 2019 году по сравнению с 879 эмитентами в 2018 году. Из этих новых эмитентов 78% имели спекулятивный рейтинг.

Уровень дефолта спекулятивного уровня вырос в США (до 3,1%), Европе (2,2%) и на развивающихся рынках (1,8%), но снизился в других развитых странах (1,3%).

Уровень дефолта спекулятивного уровня вырос в США (до 3,1%), Европе (2,2%) и на развивающихся рынках (1,8%), но снизился в других развитых странах (1,3%).

п.

п.

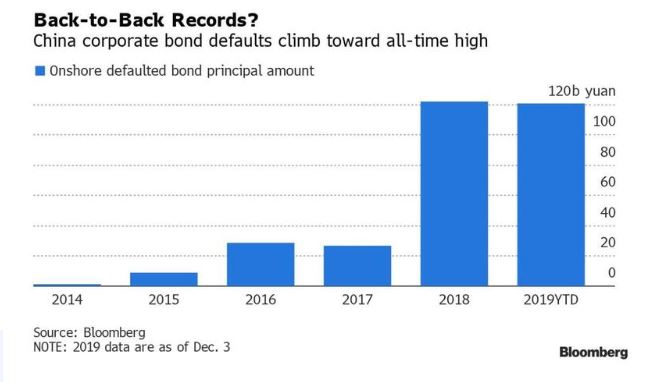

Ежегодные мировые тенденции: дефолты начинают расти

Число неплательщиков, начавших год с активными рейтингами, выросло до 94 в 2019 году с 72 в 2018 году. Это самый высокий показатель с 2016 года, когда волна дефолтов в секторе энергетики и природных ресурсов последовала за продолжительным обвалом цен на нефть, который началось во второй половине 2014 года (см. диаграмму 5).Несмотря на это увеличение, общая сумма дефолтов в 2019 году все еще была ниже недавнего пика в 143 в 2016 году. Наряду с увеличением количества дефолтов в 2019 году общая сумма затронутого долга также увеличилась до 183,2 миллиарда долларов с 131,7 миллиарда долларов в 2018 году. (см. диаграмму 6).

диаграмму 5).Несмотря на это увеличение, общая сумма дефолтов в 2019 году все еще была ниже недавнего пика в 143 в 2016 году. Наряду с увеличением количества дефолтов в 2019 году общая сумма затронутого долга также увеличилась до 183,2 миллиарда долларов с 131,7 миллиарда долларов в 2018 году. (см. диаграмму 6).

Как и в большинстве лет, на США в 2019 году приходилось большинство дефолтов как по количеству, так и по сумме затронутого долга. В США самое большое количество рейтинговых корпоративных эмитентов, на которые на начало 2019 года приходилось примерно 45,7% от общемирового числа.Благодаря высокоразвитым рынкам финансирования в США также значительно выше доля компаний спекулятивного уровня, чем в других регионах, и на начало 2019 года американские эмитенты составляли 52% от общего числа компаний спекулятивного уровня в мире.

регион был единственным, в котором число рейтинговых дефолтов снизилось с 2018 года до двух из пяти. Оба эти дефолта были вызваны Канадой, один — сектором энергетики и природных ресурсов, а другой — досугом / СМИ.

| Крупнейшие в мире неплательщики по состоянию на | год||

|---|---|---|

| Крупнейшие корпоративные неплательщики по сумме непогашенной задолженности | ||

| Год дефолта | Эмитент | Сумма (млн. $) |

| 1994 | Конфедерация страхования жизни | 2,415 |

| 1995 | Гранд Юнион Ко. / Гранд Юнион Капитал | 2 163 |

| 1996 | Типхук Финанс | 700 |

| 1997 | Flagstar Corp. | 1 021 |

| 1998 | Компания «Сервис Товаров» | 1,326 |

| 1999 | Интегрированная служба здравоохранения, Inc. | 3 394 |

| 2000 | Owens Corning | 3 299 |

| 2001 | Enron Corp. | 10,779 |

| 2002 | WorldCom Inc. | 30 000 |

| 2003 | Parmalat Finanziaria SpA | 7 177 |

| 2004 | RCN Corp. | 1,800 |

| 2005 | Calpine Corp. | 9,559 |

| 2006 | Pliant Corp. | 1,644 |

| 2007 | Movie Gallery Inc. | 1,225 |

| 2008 | Lehman Brothers Holdings Inc. | 144 426 |

| 2009 | Ford Motor Co. | 70 989 |

| 2010 | Energy Future Holdings Corp. | 47 648 |

| 2011 | Texas Competitive Electric Holdings Co. LLC | 32 460 |

| 2012 | БТА Банк J.S.C. | 10 184 |

| 2013 | Texas Competitive Electric Holdings Co. LLC | 31 628 |

| 2014 | Texas Competitive Electric Holdings Co. LLC LLC | 28 651 |

| 2015 | Arch Coal Inc. | 6 025 |

| 2016 | Petroleos de Venezuela, S.A. | 19 859 |

| 2017 | Petroleos de Venezuela, S.A. | 17 617 |

| 2018 | iHeartCommunications Inc. | 20 176 |

| 2019 год | Community Health Systems Inc. | 23 432 |

Кредитное качество снизилось, но повысилась стабильность рейтингов

Поскольку уровень дефолтов во всем мире вырос, кредитное качество также продемонстрировало чистое снижение в 2019 году, при этом больше компаний было понижено, чем повышено.Доля обновленных компаний упала до 6,3% в 2019 году, что является самым низким уровнем за последние 10 лет. Между тем, процент понижения рейтинга увеличился лишь незначительно в 2019 году до 9% с 8,8%, в результате чего соотношение понижения к повышению рейтинга выросло до 1,4% (см. Таблицу 6). Отношение 1% будет означать, что процент повышения и понижения был равен. Доля компаний, рейтинги которых были отозваны в течение года, снизилась до менее 8% в 2019 году, что в конечном итоге помогло повысить показатель устойчивости до 75,6% с 73.1% в 2018 году.

Таблицу 6). Отношение 1% будет означать, что процент повышения и понижения был равен. Доля компаний, рейтинги которых были отозваны в течение года, снизилась до менее 8% в 2019 году, что в конечном итоге помогло повысить показатель устойчивости до 75,6% с 73.1% в 2018 году.

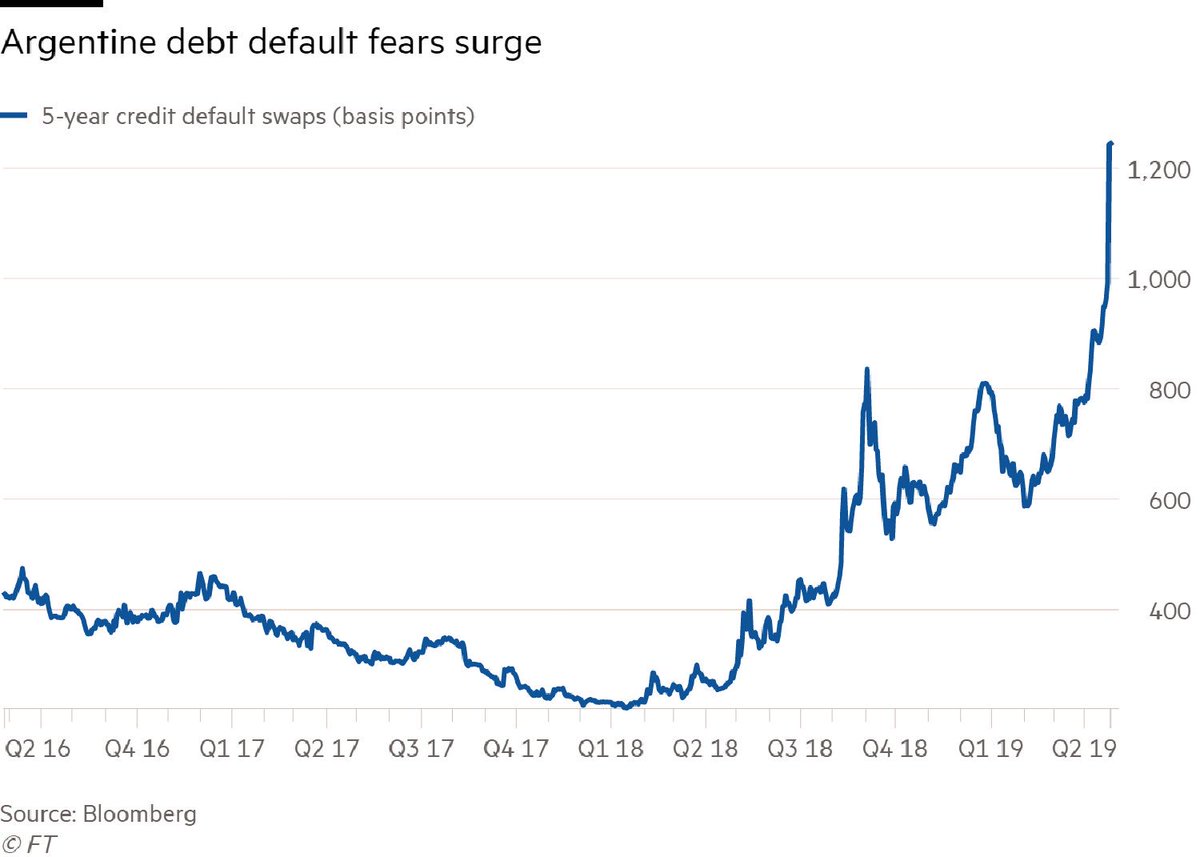

Единственным событием, которое вызвало наибольшее количество понижения корпоративных рейтингов в 2019 году, было понижение 16 августа рейтинга Аргентины с «B» до «B-». В результате через четыре дня рейтинг 24 юридических лиц, базирующихся в Аргентине, был понижен, большинство также до уровня «B-». Наше понижение рейтинга Аргентины отразило дальнейшее ослабление и без того уязвимого финансового положения суверенного государства в результате явной нестабильности на финансовых рынках после первичных выборов. Резкое обесценение валюты и скачок процентных ставок привели к более глубокой и продолжительной рецессии, более высокой инфляции и более напряженной динамике долга и финансирования.

| Сводка годовых изменений корпоративных рейтингов (%) * | ||||||||

|---|---|---|---|---|---|---|---|---|

| Год | Эмитенты на 1 января | г.Обновления | Понижение § | По умолчанию | Снято рейтинги | Изменены рейтинги | Не изменились рейтинги | Коэффициент перехода на более раннюю версию |

| 1981 | 1,350 | 9,85 | 13,33 | 0,15 | 2,07 | 25.41 | 74,59 | 1,35 |

| 1982 | 1,399 | 5,65 | 12,72 | 1,22 | 5,43 | 25.02 | 74,98 | 2,25 |

| 1983 | 1,421 | 7,18 | 11,96 | 0,77 | 5,14 | 25,05 | 74,95 | 1,67 |

| 1984 | 1,511 | 11.05 | 10,13 | 0,93 | 2,78 | 24,88 | 75,12 | 0,92 |

| 1985 | 1,599 | 7,75 | 13,70 | 1,13 | 4,07 | 26,64 | 73,36 | 1,77 |

| 1986 | 1835 | 7,25 | 15,59 | 1,74 | 6,81 | 31,39 | 68. 61 | 2,15 |

| 1987 | 1,991 | 7,18 | 12.00 | 0,95 | 9,14 | 29,28 | 70,72 | 1,67 |

| 1988 | 2,081 | 8,84 | 11,87 | 1,39 | 8,02 | 30,13 | 69,87 | 1,34 |

| 1989 | 2,122 | 9,71 | 11.07 | 1,79 | 7,59 | 30,16 | 69,84 | 1,14 |

| 1990 | 2,117 | 6,19 | 15.30 | 2,74 | 6,52 | 30,75 | 69,25 | 2,47 |

| 1991 | 2,053 | 6,09 | 14,27 | 3,26 | 3,56 | 27,18 | 72,82 | 2,34 |

| 1992 | 2,137 | 9.59 | 11,51 | 1,50 | 3,93 | 26,53 | 73,47 | 1,20 |

| 1993 | 2,321 | 8,57 | 9,26 | 0,60 | 8,23 | 26,67 | 73,33 | 1. 08 |

| 1994 | 2,553 | 7.09 | 9,36 | 0,63 | 4,58 | 21,66 | 78,34 | 1.32 |

| 1995 | 2 862 | 9,08 | 9,89 | 1,05 | 4,58 | 24.60 | 75,40 | 1.09 |

| 1996 | 3,117 | 9,69 | 7,83 | 0,51 | 6,99 | 25.02 | 74,98 | 0,81 |

| 1997 | 3 478 | 9,23 | 7,96 | 0.63 | 7,48 | 25.30 | 74,70 | 0,86 |

| 1998 | 4 068 | 7,55 | 11,63 | 1,28 | 7,94 | 28,39 | 71,61 | 1,54 |

| 1999 | 4,518 | 5,95 | 12,04 | 2,15 | 8,96 | 29,11 | 70,89 | 2,02 |

| 2000 | 4 670 | 6. 90 90 | 12,68 | 2,48 | 7.09 | 29,14 | 70,86 | 1,84 |

| 2001 | 4 745 | 5,96 | 16,65 | 3,79 | 7,48 | 33,89 | 66,11 | 2,79 |

| 2002 | 4,779 | 5,23 | 19,15 | 3,60 | 7,22 | 35,20 | 64.80 | 3,66 |

| 2003 | 4 777 | 6,49 | 14,61 | 1,93 | 7,33 | 30,35 | 69,65 | 2,25 |

| 2004 | 5 011 | 8,80 | 7,60 | 0,78 | 7,24 | 24,43 | 75,57 | 0,86 |

| 2005 | 5 301 | 12,88 | 9.21 | 0,60 | 8,39 | 31.09 | 68,91 | 0,71 |

| 2006 | 5 461 | 12,32 | 8,72 | 0,48 | 8,70 | 30,21 | 69,79 | 0,71 |

| 2007 | 5 648 | 13,54 | 9,31 | 0,37 | 10,64 | 33,87 | 66,13 | 0. 69 69 |

| 2008 | 5 722 | 7,92 | 15,97 | 1,80 | 7,64 | 33,33 | 66,67 | 2,02 |

| 2009 | 5 606 | 4,82 | 19,10 | 4,19 | 8,79 | 36,91 | 63,09 | 3,97 |

| 2010 | 5 304 | 11,90 | 8,73 | 1.21 | 6,47 | 28,30 | 71,70 | 0,73 |

| 2011 | 5 622 | 12.20 | 11,97 | 0,80 | 7,77 | 32,75 | 67,25 | 0,98 |

| 2012 | 5 803 | 8,37 | 12,22 | 1,14 | 6,89 | 28,62 | 71,38 | 1,46 |

| 2013 | 6 035 | 11.45 | 9,35 | 1.06 | 6,69 | 28,55 | 71,45 | 0,82 |

| 2014 | 6 481 | 9,17 | 8,41 | 0,69 | 7,16 | 25,43 | 74,57 | 0,92 |

| 2015 | 6 901 | 7,35 | 11,81 | 1,36 | 8,29 | 28,81 | 71,19 | 1. 61 61 |

| 2016 | 6 900 900 35 | 7,87 | 12,16 | 2,09 | 8,33 | 30,45 | 69,55 | 1,55 |

| 2017 | 6 879 | 8,94 | 8,68 | 1,21 | 9,07 | 27,90 | 72,10 | 0,97 |

| 2018 | 6 959 | 9,01 | 8,77 | 1.03 | 8,05 | 26,86 | 73,14 | 0,97 |

| 2019 год | 7 231 | 6,33 | 8,98 | 1,30 | 7,81 | 24,42 | 75,58 | 1,42 |

| Средневзвешенное значение | 8,64 | 11,45 | 1,48 | 7,48 | 29,05 | 70,95 | 1,50 | |

| В среднем | 8.49 | 11,68 | 1,44 | 6,95 | 28,56 | 71,44 | 1,54 | |

| Медиана | 8,37 | 11,81 | 1,21 | 7,33 | 28,55 | 71,45 | 1,35 | |

| Стандартное отклонение | 2,21 | 2,99 | 0,97 | 1,88 | 3,41 | 3. 41 41 | 0,77 | |

| Минимум | 4,82 | 7,60 | 0,15 | 2,07 | 21,66 | 63,09 | 0,69 | |

| Максимум | 13,54 | 19,15 | 4,19 | 10,64 | 36,91 | 78,34 | 3,97 | |

Крупные рейтинговые действия были менее распространены

Несмотря на небольшое увеличение доли понижений в течение года, количество крупных изменений рейтингов (которые мы определяем как изменения более чем на шесть ступеней) в 2019 году снизилось.За полный год было только два крупных перехода на более раннюю версию (и не было крупных обновлений) по сравнению с четырьмя крупными переходами на более раннюю версию и без больших повышений в 2018 г. Для этих подсчетов значительных понижений мы включаем движения до «D» (по умолчанию) вместе с тем, что мы обычно называем понижениями (то есть движениями вниз между активными рейтингами). Оба крупных понижения рейтинга в 2019 году были сделаны американскими компаниями, которые объявили дефолт в течение года: Chesapeake Energy Corp. и Fusion Connect Inc.

Оба крупных понижения рейтинга в 2019 году были сделаны американскими компаниями, которые объявили дефолт в течение года: Chesapeake Energy Corp. и Fusion Connect Inc.

Компании, у которых наблюдается значительное понижение рейтинга, часто оказываются исключенными, особенно в годы высокой кредитной стабильности.Среднее количество ступеней для обновления осталось 1,10 ступени в 2019 году, в то время как в 2019 году количество ступеней перехода на более низкую оценку увеличилось в среднем на 1,46 ступени, что является самым высоким показателем с 2010 года (1,52 ступени) (см. Диаграмму 8).

Региональные ставки по умолчанию

Годовой уровень дефолта спекулятивного уровня увеличился в США до 3,1% в 2019 году (с 2,4% в 2018 году) и в Европе до 2,2% (с 1,9%). На развивающихся рынках уровень дефолта спекулятивного уровня вырос до 1,8% (с 1,4%), а в другом развитом регионе он упал до 1.3% (с 3,3%) (см. Таблицу 7 и диаграмму 21).

| Годовая корпоративная процентная ставка дефолта спекулятивного уровня по географическому региону (%) | ||||

|---|---|---|---|---|

| Год | США и налоговые гавани * | Европа§ | Развивающиеся рынки | Другое † |

| 1981 | 0,63 | 0,00 | N / A | 0,00 |

| 1982 | 4,49 | 0,00 | N / A | 0. 00 |

| 1983 | 3,02 | 0,00 | N / A | 0,00 |

| 1984 | 3,36 | 0,00 | N / A | 0,00 |

| 1985 | 4,47 | 0,00 | N / A | 0,00 |

| 1986 | 5,84 | 0,00 | N / A | 0,00 |

| 1987 | 2.87 | 0,00 | N / A | 0,00 |

| 1988 | 3,93 | 0,00 | N / A | 0,00 |

| 1989 | 4,36 | 0,00 | N / A | 37,50 |

| 1990 | 7,94 | 0,00 | N / A | 28,57 |

| 1991 | 10,73 | 50,00 | N / A | 25.00 |

| 1992 | 6,27 | 0,00 | N / A | 0,00 |

| 1993 | 2,41 | 20,00 | 0,00 | 0,00 |

| 1994 | 2,22 | 0,00 | 0,00 | 0,00 |

| 1995 | 3,66 | 9,09 | 0,00 | 0,00 |

| 1996 | 1. 86 86 | 0,00 | 0,00 | 2,70 |

| 1997 | 2,18 | 0,00 | 0,00 | 1,92 |

| 1998 | 3,26 | 0,00 | 8,67 | 1,43 |

| 1999 | 5,25 | 6,32 | 7,69 | 4,40 |

| 2000 | 7,38 | 2,56 | 1,67 | 6.59 |

| 2001 | 10,63 | 8,46 | 6,34 | 12,36 |

| 2002 | 7,25 | 12,59 | 17,79 | 5,94 |

| 2003 | 5,60 | 3,73 | 3,95 | 4,76 |

| 2004 | 2,44 | 1,60 | 0,85 | 1,99 |

| 2005 | 2.02 | 0,94 | 0,25 | 1,30 |

| 2006 | 1,38 | 1,79 | 0,44 | 0,76 |

| 2007 | 1. 02 02 | 0,96 | 0,20 | 2,26 |

| 2008 | 4,31 | 2,49 | 2,42 | 3,88 |

| 2009 | 11,81 | 8,59 | 5,51 | 9.76 |

| 2010 | 3,47 | 1.02 | 1,56 | 8,11 |

| 2011 | 2,16 | 1,59 | 0,48 | 6,25 |

| 2012 | 2,66 | 2,24 | 2,64 | 2,38 |

| 2013 | 2,19 | 3,43 | 2,02 | 2,01 |

| 2014 | 1.61 | 0,97 | 1,05 | 2,87 |

| 2015 | 2,86 | 2,11 | 3,08 | 2,84 |

| 2016 | 5,22 | 1,94 | 3,43 | 6,25 |

| 2017 | 3,09 | 2,41 | 0,96 | 3,64 |

| 2018 | 2,42 | 1,94 | 1,36 | 3. 29 29 |

| 2019 год | 3,11 | 2,21 | 1,78 | 1,29 |

| В среднем | 4,14 | 2,91 | 3,09 | 4,12 |

| Медиана | 3,26 | 2,03 | 1,73 | 3,08 |

| Стандартное отклонение | 2,68 | 3,08 | 3,95 | 2,92 |

| Минимум | 0.63 | 0,00 | 0,00 | 0,76 |

| Максимум | 11,81 | 12,59 | 17,79 | 12,36 |

Пути отслеживания по умолчанию

Данные о дефолтных корпоративных эмитентах по всему миру показывают, что дефолты среди компаний спекулятивного уровня, как правило, группируются на третий год после первоначального рейтинга, особенно в рейтинговой категории «B» (см. Диаграмму 9). Например, среди неплательщиков, которым при создании был присвоен рейтинг «B», показатель дефолта достигает максимального значения 18. 6% на третий год и затем замедлится.

6% на третий год и затем замедлится.

Эмитенты-дефолтные эмитенты с первоначальным рейтингом «BB» демонстрируют аналогичную картину, но достигают пика немного позже, на четвертый год. Для неплательщиков, изначально получивших рейтинг «CCC», наблюдается обратная картина: самый высокий уровень дефолтов наблюдается в первый год, что неудивительно, учитывая низкий рейтинг и критерии, связанные с рейтингом S&P Global Ratings (см. «Критерии для присвоения« CCC + »,« CCC »). , Рейтинги «CCC-» и «CC», 1 октября 2012 г.).

В 2019 году 112 из 118 значений по умолчанию, или 94.9% были от компаний, изначально имеющих спекулятивный рейтинг, что на 7 процентных пунктов выше долгосрочного среднего значения 87,7%. В годы с уровнем дефолта ниже среднего часто более 90% неплательщиков изначально получали спекулятивный уровень, что отражено в траектории рейтинга, наблюдаемой для неплательщиков в последующие 12 кварталов (см. Диаграмму 10). Средний рейтинг всех компаний, недавно допустивших дефолт, прочно находился в категории спекулятивного уровня в течение семи лет, предшествовавших дефолту, и в течение всего этого периода он был как минимум на одну ступень ниже, чем у долгосрочного эквивалента.

Компании, предоставляющие финансовые услуги, обычно более чувствительны к внезапному снижению доверия инвесторов и заинтересованных сторон, чем нефинансовые компании, что может способствовать быстрому снижению ликвидности финансирования и качества кредита. В свою очередь, это может привести к относительно быстрому снижению до дефолта (см. Диаграмму 11). Это было особенно очевидно во время глобального финансового кризиса, когда многие банки с высокими рейтингами объявили дефолт в течение короткого промежутка времени после первоначального понижения рейтинга.

В долгосрочной перспективе (с 1981 года) неплательщики финансовых услуг показывают средний рейтинг «BB +» за пять лет до дефолта.Но за последние три года — теперь, когда прошло десятилетие после финансового кризиса 2008-2009 годов — неплательщики финансовых услуг показывают средний рейтинг в категории «B» за пять лет до дефолта. Исторически сложилось так, что нефинансовые неплательщики обычно имеют более плавный и короткий путь к дефолту (см. Диаграмму 12). Одна из основных причин заключается в том, что компании, предоставляющие финансовые услуги, обычно начинают с рейтингов инвестиционного уровня, в то время как большинство нефинансовых эмитентов имеют начальные рейтинги спекулятивного уровня, особенно за последние 10 лет.

Диаграмму 12). Одна из основных причин заключается в том, что компании, предоставляющие финансовые услуги, обычно начинают с рейтингов инвестиционного уровня, в то время как большинство нефинансовых эмитентов имеют начальные рейтинги спекулятивного уровня, особенно за последние 10 лет.

Еще одно важное различие между финансовыми и нефинансовыми компаниями — это частота дефолтов. Для компаний, оказывающих финансовые услуги, дефолты случаются гораздо реже, чем для нефинансовых компаний, что может позволить выбросам смещать средние значения. Например, за три года, закончившихся 31 декабря 2019 г., 269 нефинансовых компаний объявили дефолт, в то время как только 26 финансовых компаний сделали это. Несмотря на гораздо меньшую выборку дефолтов финансовых услуг за последние три года, все эти неплательщики были оценены по самой низкой рейтинговой категории за несколько лет до их окончательного дефолта.

Некоторые эмитенты объявили дефолт после того, как S&P Global Ratings больше не оценивает их. Мы прилагаем все усилия, чтобы зафиксировать такие значения по умолчанию в базе данных, и мы включаем объект в расчет годовой ставки дефолта, если он был оценен по состоянию на 1 января года дефолта. Однако, если S&P Global Ratings отозвало рейтинг до 1 января года дефолта, мы не включаем эмитента в расчет ставки дефолта в этом году. Хотя неплательщики, которые не имеют рейтинга (NR), не всегда учитываются при расчетах ставок по умолчанию для года дефолта, мы учитываем их в долгосрочной совокупной статистике дефолта, которая привязана к году, в котором дефолтеры были в последний раз. оценен.

Мы прилагаем все усилия, чтобы зафиксировать такие значения по умолчанию в базе данных, и мы включаем объект в расчет годовой ставки дефолта, если он был оценен по состоянию на 1 января года дефолта. Однако, если S&P Global Ratings отозвало рейтинг до 1 января года дефолта, мы не включаем эмитента в расчет ставки дефолта в этом году. Хотя неплательщики, которые не имеют рейтинга (NR), не всегда учитываются при расчетах ставок по умолчанию для года дефолта, мы учитываем их в долгосрочной совокупной статистике дефолта, которая привязана к году, в котором дефолтеры были в последний раз. оценен.

Из компаний, допустивших дефолт в 2019 году, 15,3% не имели рейтинга непосредственно перед дефолтом, что почти равно долгосрочному проценту, 16,9% (см. Диаграмму 13). Все неплательщики в 2019 году с активными рейтингами непосредственно перед дефолтом имели самые низкие рейтинговые категории. В частности, 80,5% имели рейтинг «CCC +» или ниже непосредственно перед дефолтом, что намного выше долгосрочного среднего показателя в 68%.

В таблице 8 представлен список всех публично рейтингуемых компаний, допустивших дефолт в 2019 году.Дополнительные сведения о неплательщиках 2019 г. см. В Приложении III.

| Глобальные публичные корпоративные дефолты 2019 года | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| Название компании | Причина дефолта | Деревенский | Промышленность | Сумма непогашенной задолженности (млн. $) | Дата по умолчанию | Рейтинг за год до дефолта | Рейтинг за три года до дефолта | Первый рейтинг | Дата первого рейтинга |

Ultra Petroleum Corp. | Проблемный обмен | США | Энергия и природные ресурсы | 2 575,0 | 01.01.2019 | В + | — | В + | 16.03.2017 |

API Heat Transfer Co. | Проблемный обмен | США | Авиакосмическая промышленность / автомобилестроение / инвестиционные товары / металл | 279,4 | 15.01.2019 | CCC + | B- | B | 23.04.2013 |

Pacific Gas & Electric Co. | Упущенный интерес | США | Утилита | 17 525,0 | 16.01.2019 | A- | BBB | BBB- | 16.04.2004 |

Shopko Stores Inc. | Глава 11 | США | Потребительский сектор / сектор услуг | 0,0 | 16.01.2019 | NR | NR | BBB + | 26.02.1992 |

Ditech Holding Corp. | Упущенный интерес | США | Финансовые учреждения | 1 750,0 | 18.01.2019 | — | — | CCC + | 15.02.2018 |

PG&E Corp. | Глава 11 | США | Утилита | 0,0 | 29.01.2019 | A- | BBB | BBB + | 10.03.2009 |

Eletson Holdings Inc. | Упущенный интерес | Либерия | Транспорт | 614,1 | 30.01.2019 | — | — | CCC | 14.08.2018 |

New Look Retail Group Ltd. | Проблемный обмен | Великобритания | Потребительский сектор / сектор услуг | 1 657,4 | 31.01.2019 | CCC + | B | B- | 07.06.2013 |

| Цеснабанк * | Проблемный обмен | Казахстан | Финансовые учреждения | 33.9 | 01.02.2019 | В + | В + | B- | 15.08.2005 |

Charlotte Russe Inc. | Глава 11 | США | Потребительский сектор / сектор услуг | 90,0 | 04.02.2019 | — | — | CCC | 26.02.2018 |

TRM Holdings Corp. | Глава 11 | США | Потребительский сектор / сектор услуг | 0.0 | 06.02.2019 | NR | NR | B | 11.06.2012 |

Hornbeck Offshore Services Inc. | Проблемный обмен | США | Энергия и природные ресурсы | 1 125,0 | 07.02.2019 | CCC- | — | CCC- | 18.08.2017 |

Fuse Media Inc. | Упущенный интерес | U.С. | Свободное время / СМИ | 242,0 | 07.02.2019 | CCC + | B- | B- | 13.06.2014 |

ООО «Трайдент Холдинг Ко.» | Глава 11 | США | Здравоохранение / химия | 0,0 | 10.02.2019 | — | — | CCC + | 28.06.2018 |

Payless Inc. | Глава 11 | U.С. | Потребительский сектор / сектор услуг | 280,0 | 19.02.2019 | CCC | — | B- | 22.08.2017 |

Novasep Holding S.A.S. | Проблемный обмен | Франция | Здравоохранение / химия | 206,0 | 21.02.2019 | B- | B- | B- | 21.08.2012 |

One Call Corp. | Проблемный обмен | США | Страхование | 3 279,5 | 21.02.2019 | B- | B- | B | 05.12.2013 |

Windstream Holdings Inc. | Глава 11 | США | Телекоммуникации | 9 930,6 | 26.02.2019 | — | — | CCC + | 09.08.2018 |

Affinion Group Holdings Inc. | Упущенный интерес | США | Свободное время / СМИ | 1 982,6 | 08.03.2019 | CCC + | — | CCC + | 12.05.2017 |

CTI Foods Holding Co. LLC | Глава 11 | США | Потребительский сектор / сектор услуг | 510,0 | 11.03.2019 | B- | B | В + | 09.05.2005 |

PHI Inc. | Глава 11 | США | Энергия и природные ресурсы | 500,0 | 15.03.2019 | B | BB- | BB- | 12.04.2002 |

Cloud Peak Energy Resources LLC | Упущенный интерес | США | Энергия и природные ресурсы | 200,0 | 15.03.2019 | B- | — | B- | 17.10.2016 |

Imperial Metals Corp. | Проблемный обмен | Канада | Энергия и природные ресурсы | 325,0 | 15.03.2019 | CCC- | CCC | B- | 04.03.2014 |

Nyrstar N.V. | Упущенный интерес | Бельгия | Энергия и природные ресурсы | 964,9 | 20.03.2019 | B- | B- | B- | 28.11.2014 |

Murray Energy Corp. | Проблемный обмен | США | Энергия и природные ресурсы | 7 237,0 | 21.03.2019 | — | — | CCC + | 18.06.2018 |

Evergreen AcqCo1 LP d / b / a Savers | Проблемный обмен | США | Потребительский сектор / сектор услуг | 775,0 | 28.03.2019 | CCC | B- | B | 04.06.2013 |

Hexion Inc. | Глава 11 | США | Здравоохранение / химия | 3 591,0 | 01.04.2019 | CCC + | CCC + | CCC + | 29.06.2009 |

Southcross Energy Partners L.P. | Глава 11 | США | Энергия и природные ресурсы | 0,0 | 01.04.2019 | CCC + | CCC + | B | 10.07.2014 |

Monitronics International Inc. | Упущенный интерес | США | Потребительский сектор / сектор услуг | 1,685,0 | 02.04.2019 | B- | B | В + | 05.08.2003 |

Sungard Служба доступности Capital Inc. | Глава 11 | США | Высокие технологии / компьютеры / оргтехника | 1 366,8 | 02.04.2019 | CCC + | B- | В + | 17.03.2014 |

Maxcom Telecomunicaciones S.А.Б. de C.V. § | Проблемный обмен | Мексика | Телекоммуникации | 180,4 | 03.04.2019 | CCC + | — | CCC + | 26.05.2017 |

Bellatrix Exploration Ltd. | Упущенный интерес | Канада | Энергия и природные ресурсы | 250,0 | 03.04.2019 | — | — | CCC | 14.01.2019 |

ПЛК Debenhams | Проблемный обмен | U.К. | Потребительский сектор / сектор услуг | 294,2 | 04.04.2019 | BB- | BB- | BB- | 04.05.2004 |

Fusion Connect Inc. | Пропущенная основная сумма | США | Телекоммуникации | 680,0 | 04.04.2019 | B | — | B | 20.02.2018 |

Curvature Inc. | Проблемный обмен | U.С. | Высокие технологии / компьютеры / оргтехника | 663,5 | 05.04.2019 | B- | — | B | 13.09.2016 |

MIE Holdings Corp. | Проблемный обмен | Каймановы острова | Энергия и природные ресурсы | 500,0 | 12.04.2019 | CCC- | — | CCC- | 29.08.2017 |

Jones Energy Inc. | Глава 11 | США | Энергия и природные ресурсы | 500,0 | 14.04.2019 | NR | NR | B | 24.03.2014 |

Crossmark Holdings Inc. | Пропущенная основная сумма / проценты | США | Потребительский сектор / сектор услуг | 586,3 | 15.04.2019 | CCC | B- | B | 15.01.2013 |

Bristow Group Inc. | Упущенный интерес | США | Энергия и природные ресурсы | 800,0 | 16.04.2019 | B | BB- | BB | 21.11.1996 |

Senvion Holding GmbH | Упущенный интерес | Германия | Авиакосмическая промышленность / автомобилестроение / инвестиционные товары / металл | 587,1 | 02.05.2019 | В + | В + | В + | 07.08.2015 |

Parq Holdings L.П. | Упущенный интерес | Канада | Свободное время / СМИ | 290,6 | 02.05.2019 | B- | B- | B- | 12.11.2014 |

Hospital Acquisition LLC (d / b / a LCI Holding Co. LLC) | Глава 11 | США | Здравоохранение / химия | 0,0 | 06.05.2019 | NR | B- | B- | 08.05.2013 |

ООО «Привилегированные проппанты» | Проблемный обмен | U.С. | Энергия и природные ресурсы | 425,0 | 09.05.2019 | CCC | B | B | 01.08.2014 |

USJ Acucar e Alcool S / A | Проблемный обмен | Бразилия | Потребительский сектор / сектор услуг | 275,0 | 22.05.2019 | CCC + | CCC- | CCC- | 17.05.2016 |

ООО «Уайт Стар Петролеум» | Глава 11 | U.С. | Энергия и природные ресурсы | 0,0 | 28.05.2019 | NR | — | CCC + | 26.07.2016 |

Sheridan Investment Partners I LLC | Упущенный интерес | США | Финансовые учреждения | 1,155,0 | 31.05.2019 | CCC + | CCC- | CCC- | 08.02.2016 |

Sheridan Investment Partners II L.П. | Упущенный интерес | США | Финансовые учреждения | 1 188,0 | 31.05.2019 | CCC + | CCC- | CCC- | 08.02.2016 |

FTD Inc. | Глава 11 | США | Потребительский сектор / сектор услуг | 0,0 | 03.06.2019 | NR | NR | В + | 29.01.2004 |

Запасы наследия L.П. | Упущенный интерес | США | Энергия и природные ресурсы | 850,0 | 04.06.2019 | — | — | CCC | 28.09.2018 |

ООО «Нейман Маркус Групп» | Проблемный обмен | США | Потребительский сектор / сектор услуг | 1 697,7 | 11.06.2019 | CCC | B- | BBB | 30.04.1998 |

New Academy Holding Co.ООО | Проблемный обмен | США | Потребительский сектор / сектор услуг | 1825,0 | 14.06.2019 | CCC + | B | B | 09.04.2014 |

Denbury Resources Inc. | Проблемный обмен | США | Энергия и природные ресурсы | 7 641,7 | 19.06.2019 | CCC + | — | CCC + | 15.02.2018 |

Galapagos Holding S.А. | Проблемный обмен | Люксембург | Авиакосмическая промышленность / автомобилестроение / инвестиционные товары / металл | 1,199,1 | 21.06.2019 | CCC + | B | B | 01.10.2014 |

Cell C (Pty) Ltd. | Проблемный обмен | Южная Африка | Телекоммуникации | 184,0 | 26.06.2019 | CCC + | — | B- | 07.08.2017 |

Mood Media Corp. | Проблемный обмен | США | Свободное время / СМИ | 187,9 | 28.06.2019 | B- | — | B- | 30.06.2017 |

Weatherford International PLC | Глава 11 | Ирландия | Энергия и природные ресурсы | 9 423,0 | 02.07.2019 | B | BB- | BB + | 17.11.2015 |

ООО «ПЕС Холдингс» | Пропущенная основная сумма / проценты | U.С. | Энергия и природные ресурсы | 619,5 | 03.07.2019 | — | — | B- | 11.09.2018 |

Stearns Holdings LLC | Глава 11 | США | Финансовые учреждения | 250,0 | 11.07.2019 | B | В + | В + | 30.07.2013 |

| ООО «Американ Энерджи Пермь Холдингс» | Упущенный интерес | U.С. | Энергия и природные ресурсы | 2 767,0 | 18.07.2019 | NR | NR | B | 30.10.2014 |

ООО «Блэкхок Майнинг» | Глава 11 | США | Энергия и природные ресурсы | 0,0 | 19.07.2019 | NR | NR | B | 05.05.2015 |

99 Cents Only Stores LLC | Проблемный обмен | U.С. | Потребительский сектор / сектор услуг | 684,0 | 23.07.2019 | CCC + | — | CCC + | 19.12.2017 |

Avianca Holdings S.A. | Пропущенная основная сумма | Панама | Транспорт | 1 045,0 | 23.07.2019 | B | B | В + | 25.04.2013 |

Barneys New York Inc. | Глава 11 | США | Потребительский сектор / сектор услуг | 0,0 | 06.08.2019 | NR | NR | B- | 09.05.2012 |

Halcon Resources Corp. | Глава 11 | США | Энергия и природные ресурсы | 625,0 | 07.08.2019 | B- | — | B- | 21.09.2016 |

Sanchez Energy Corp. | Глава 11 | США | Энергия и природные ресурсы | 2 150,0 | 12.08.2019 | B | B | B- | 04.06.2013 |

Maxcom Telecomunicaciones S.A.B. de C.V. | Проблемный обмен | Мексика | Телекоммуникации | 180,4 | 21.08.2019 | — | — | CCC | 05.04.2019 |

Burger BossCo Intermediate Inc. | Проблемный обмен | США | Потребительский сектор / сектор услуг | 217,5 | 03.09.2019 | B- | — | B- | 10.07.2018 |

Alta Mesa Resources Inc. | Глава 11 | США | Энергия и природные ресурсы | 500,0 | 12.09.2019 | — | — | B | 17.09.2018 |

Chesapeake Energy Corp. | Проблемный обмен | США | Энергия и природные ресурсы | 9 492,5 | 13.09.2019 | B | — | CCC + | 29.09.2016 |

PT Delta Merlin Dunia Textile | Упущенный интерес | Индонезия | Потребительский сектор / сектор услуг | 300,0 | 13.09.2019 | — | — | BB- | 13.03.2019 |

ООО «ЭП Энерджи» | Упущенный интерес | U.С. | Энергия и природные ресурсы | 5 650,0 | 17.09.2019 | CCC + | — | CCC + | 08.01.2018 |

Thomas Cook Group PLC | Иностранное банкротство | Великобритания | Свободное время / СМИ | 1 265,0 | 24.09.2019 | В + | B | BB- | 29.03.2011 |

Premiere Global Services Inc. | Проблемный обмен | США | Высокие технологии / компьютеры / оргтехника | 715,0 | 27.09.2019 | B- | B | B | 28.01.2016 |

Acosta Inc. | Пропущенная основная сумма | США | Потребительский сектор / сектор услуг | 3 041,9 | 02.10.2019 | CCC + | B | В + | 10.03.2011 |

Syncreon Group Holdings B.V. | Проблемный обмен | Нидерланды | Авиакосмическая промышленность / автомобилестроение / инвестиционные товары / металл | 1,200,5 | 02.10.2019 | CCC + | B- | B | 30.09.2013 |

Deluxe Entertainment Services Group Inc. | Глава 11 | США | Свободное время / СМИ | 953,0 | 03.10.2019 | B- | B- | B | 13.01.2006 |

Murray Energy Corp.§ | Пропущенная основная сумма | США | Энергия и природные ресурсы | 5 817,0 | 04.10.2019 | — | — | CCC + | 26.03.2019 |

Medical Depot Holdings Inc. | Проблемный обмен | США | Здравоохранение / химия | 459,0 | 07.10.2019 | B- | — | B | 14.11.2016 |

Jain Irrigation Systems Ltd. | Упущенный интерес | ||||||||

| Глобальная ставка дефолта спекулятивного уровня выросла до 2,4% в ноябре | г.||||||

|---|---|---|---|---|---|---|

| Сводка по глобальным корпоративным дефолтам | ||||||

| регион | 12-месячная скользящая ставка дефолта спекулятивного уровня (%) | 2019 счетчик по умолчанию | 2018 счетчик по умолчанию | 2017 счетчик по умолчанию | Число слабых звеньев | |

| U.С. | 3,1 | 77 | 47 | 65 | 180 | |

| Развивающиеся рынки | 1,3 | 22 | 17 | 8 | 50 | |

| Европа | 2,1 | 15 | 13 | 16 | 36 | |

| Прочие развитые | 1,3 | 3 | 5 | 6 | 6 | |

| Глобальный | 2.4 | 117 | 82 | 95 | 272 | |

| Глобальный корпоративный показатель дефолта в 2019 году достиг 117 | ||||||

| Глобальные корпоративные дефолты в 2019 году | ||||||

| Дата | Материнская компания | Деревенский | Подсектор | Кому | Начиная с | Причина |

| 01.01.2019 | Ultra Petroleum Corp. | США | Нефть и газ | SD | CC | Проблемный обмен |

| 08.01.2019 | Конфиденциально | Конфиденциально | Телекоммуникации | D | CCC | Конфиденциально |

| 15.01.2019 | API Heat Transfer Co. | США | Капитальные товары | SD | CCC- | Проблемный обмен |

| 16.01.2019 | Shopko Stores Inc. | США | Розничная торговля / рестораны | D | NR | Глава 11 |

| 16.01.2019 | Pacific Gas and Electric Co. (PG&E Corp.) | США | Утилиты | D | CC | Пропущенные выплаты процентов |

| 18.01.2019 | Дитек Холдинг Корп. | США | Финансовые компании | SD | CCC | Пропущенные выплаты процентов |

| 29.01.2019 | PG&E Corp. | США | Утилиты | D | CC | Глава 11 |

| 30.01.2019 | Eletson Holdings Inc. | Либерия | Транспорт | SD | CCC | Пропущенные выплаты процентов |

| 31.01.2019 | New Look Retail Group Ltd. | Великобритания | Розничная торговля / рестораны | SD | CC | Проблемный обмен |

| 01.02.2019 | Цеснабанк | Казахстан | Банк | SD | B- | Проблемный обмен / внесудебная реструктуризация |

| 04.02.2019 | Конфиденциально | Конфиденциально | Строительные компании / риэлторские компании | D | CCC- | Конфиденциально |

| 04.02.2019 | Charlotte Russe Inc. | США | Розничная торговля / рестораны | D | CCC- | Глава 11 |

| 06.02.2019 | TRM Holdings Corp. | США | Розничная торговля / рестораны | D | NR | Глава 11 |

| 07.02.2019 | Fuse Media Inc. | США | СМИ и развлечения | D | CC | Пропущенные выплаты процентов |

| 07.02.2019 | Hornbeck Offshore Services Inc. | США | Нефть и газ | SD | CC | Проблемный обмен |

| 10.02.2019 | ООО «Трайдент Холдинг Ко.» | США | Здравоохранение | D | NR | Глава 11 |

| 19.02.2019 | Payless Inc. | США | Розничная торговля / рестораны | D | CCC- | Глава 11 |

| 21.02.2019 | Новасеп Холдинг С.В ВИДЕ. | Франция | Здравоохранение | SD | CC | Проблемный обмен |

| 21.02.2019 | One Call Corp. (One Call Care Management Inc.) | США | Страхование | SD | CC | Проблемный обмен / внесудебная реструктуризация |

| 26.02.2019 | Windstream Holdings Inc. | США | Телекоммуникации | D | CCC- | Глава 11 |

| 08.03.2019 | Affinion Group Holdings Inc. | США | СМИ и развлечения | SD | CCC- | Пропущенные выплаты процентов |

| 11.03.2019 | CTI Foods Holding Co. LLC | США | Потребительские товары | D | CCC- | Глава 11 |

| 15.03.2019 | Imperial Metals Corp. | Канада | Металлы, добыча и сталь | SD | CCC- | Пропущенные выплаты процентов |

| 15.03.2019 | Cloud Peak Energy Resources LLC | U.С. | Металлы, добыча и сталь | SD | CCC | Пропущенные выплаты процентов |

| 15.03.2019 | PHI Inc. | США | Нефть и газ | D | CCC- | Глава 11 |

| 20.03.2019 | Нырстар Н.В. | Бельгия | Металлы, добыча и сталь | SD | CCC + | Пропущенные выплаты процентов |

| 21.03.2019 | Murray Energy Corp. | США | Металлы, добыча и сталь | SD | CCC + | Проблемный обмен |

| 28.03.2019 | Evergreen AcqCo1 LP д / б / у Savers | США | Розничная торговля / рестораны | SD | CCC | Проблемный обмен |

| 29.03.2019 | Конфиденциально | Конфиденциально | Высокие технологии | D | CCC- | Конфиденциально |

| 01.04.2019 | Hexion Inc. | США | Химическая промышленность, упаковка и экологические услуги | D | CCC | Глава 11 |

| 01.04.2019 | Сауткросс Энерджи Партнерс Л.П. | США | Утилиты | D | NR | Глава 11 |

| 02.04.2019 | Sungard Доступность Services Capital Inc. | США | Высокие технологии | D | CCC + | Глава 11 |

| 02.04.2019 | Monitronics International Inc. | США | СМИ и развлечения | SD | CC | Пропущенные выплаты процентов |

| 03.04.2019 | Maxcom Telecomunicaciones S.A.B. de C.V. | Мексика | Телекоммуникации | SD | CCC + | Проблемный обмен |

| 03.04.2019 | Bellatrix Exploration Ltd. | Канада | Нефть и газ | D | CCC | Пропущенные выплаты процентов |

| 04.04.2019 | ПЛК Debenhams | U.К. | Розничная торговля / рестораны | SD | CC | Проблемный обмен |

| 04.04.2019 | Fusion Connect Inc. | США | Телекоммуникации | D | B | Пропущенные выплаты процентов |

| 05.04.2019 | Curvature Inc. | США | Высокие технологии | SD | CCC + | Проблемный обмен |

| 12.04.2019 | MIE Holdings Corp. | Каймановы острова | Нефть и газ | SD | CC | Проблемный обмен |

| 14.04.2019 | Jones Energy Inc. | США | Нефть и газ | D | NR | Глава 11 |

| 15.04.2019 | Crossmark Holdings Inc. | США | Потребительские товары | SD | CC | Пропущенные выплаты процентов |

| 16.04.2019 | Bristow Group Inc. | США | Нефть и газ | D | CCC- | Пропущенные выплаты процентов |

| 01.05.2019 | Конфиденциально | Конфиденциально | СМИ и развлечения | D | NR | Конфиденциально |

| 02.05.2019 | Сенвион Холдинг ГмбХ (Suzlon Energy Ltd.) | Германия | Капитальные товары | SD | CC | Пропущенные выплаты процентов |

| 02.05.2019 | Parq Holdings Ltd.Партнерство | Канада | СМИ и развлечения | SD | CCC | Пропущенные выплаты процентов |

| 06.05.2019 | ООО «Больничное приобретение» (dba LCI Holding Co. LLC) | США | Здравоохранение | D | NR | Глава 11 |

| 09.05.2019 | ООО «Привилегированные Проппанты» | США | Металлы, добыча и сталь | D | CCC + | Проблемный обмен |

| 22.05.2019 | USJ Acucar e Alcool S / A | Бразилия | Потребительские товары | SD | CC | Проблемный обмен |

| 27.05.2019 | Конфиденциально | Конфиденциально | Химическая промышленность, упаковка и экологические услуги | SD | CCC | Конфиденциально |

| 28.05.2019 | ООО «Уайт Стар Петролеум Холдингс» | U.С. | Нефть и газ | D | NR | Глава 11 |

| 31.05.2019 | Sheridan Investment Partners II, LP (Sheridan Holding Co II LLC) | США | Финансовые компании | SD | CCC- | Пропущенные выплаты процентов |

| 31.05.2019 | ООО «Шеридан Инвестмент Партнерс И» (Sheridan Holding Co I, LLC) | США | Финансовые компании | SD | CCC- | Проблемный обмен |

| 03.06.2019 | Конфиденциально | Конфиденциально | СМИ и развлечения | D | NR | Конфиденциально |

| 03.06.2019 | FTD Inc. | США | Розничная торговля / рестораны | D | NR | Глава 11 |

| 04.06.2019 | Устаревшие запасы LP | США | Нефть и газ | D | CCC- | Пропущенные выплаты процентов |

| 11.06.2019 | ООО Нейман Маркус Групп (The) | США | Розничная торговля / рестораны | SD | CC | Проблемный обмен / внесудебная реструктуризация |

| 14.06.2019 | New Academy Holding Co.ООО | США | Розничная торговля / рестораны | SD | CCC + | Проблемный обмен |

| 19.06.2019 | Denbury Resources Inc. | США | Нефть и газ | SD | CC | Проблемный обмен |

| 21.06.2019 | Конфиденциально | Конфиденциально | Транспорт | SD | CC | Конфиденциально |

| 21.06.2019 | Galapagos Holding S.А. | Люксембург | Капитальные товары | SD | CC | Пропущенные выплаты процентов |

| 24.06.2019 | Конфиденциально | Конфиденциально | Здравоохранение | D | NR | Конфиденциально |

| 26.06.2019 | Cell C (Pty) Ltd. | Южная Африка | Телекоммуникации | SD | CCC- | Проблемный обмен |

| 28.06.2019 | Mood Media Corp. | США | СМИ и развлечения | SD | CC | Проблемный обмен |

| 02.07.2019 | Weatherford International plc | Ирландия | Нефть и газ | D | CC | Глава 11 |