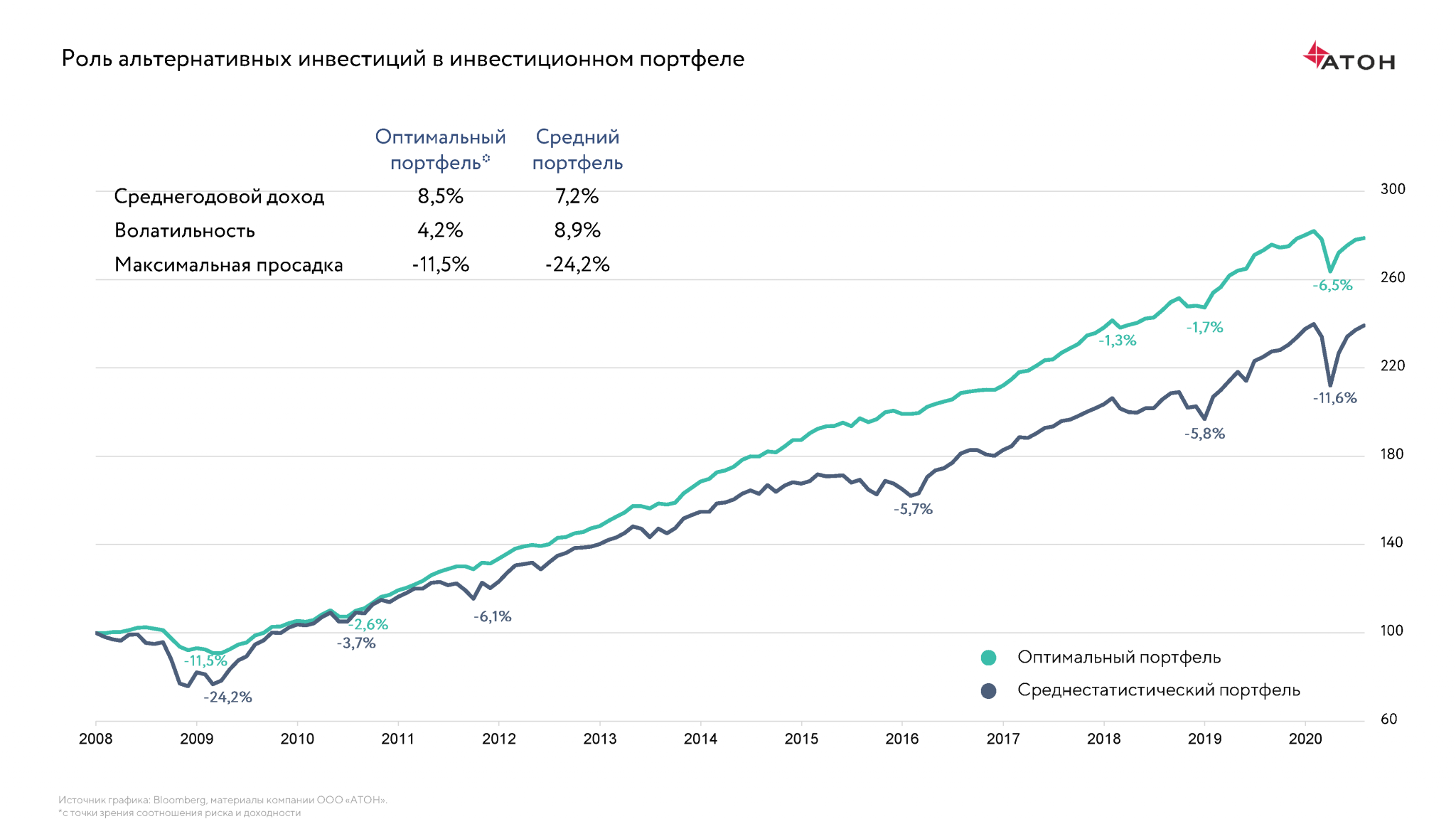

Даем инвестиции: ВТБ предложит клиентам направить кешбэк на инвестиции — — О Группе ВТБ

Как digital-агентству получить инвестиции в 2021-м году? — Финансы на vc.ru

Разрушаем миф о том, что «в агентства инвесторы не вкладываются», и даем конкретные практические советы по привлечению внешних инвестиций.

Я много общаюсь с потенциальными инвесторами в digital и, исходя из этого, знаю, какие реальные перспективы есть на рынке, на что могут рассчитывать агентства, и как им повышать свои шансы на привлечение финансовой помощи. Поэтому все нижеперечисленное — это не просто теоретически философские рассуждения, а отражение конкретной картины мира и опыта.

В чем смысл?

«Зачем инвесторам вкладываться в компании из отрасли, где практически нет примеров быстрого взлета как в случае с модными технологическими стартапами?». Это неправильный вывод. Инвестируют не только в стартапы. Тем более что мы сейчас ведем разговор не о венчурных инвестициях с высокими рисками.

«Зачем инвесторам вкладываться в компании из отрасли, где практически нет примеров быстрого взлета как в случае с модными технологическими стартапами?». Это неправильный вывод. Инвестируют не только в стартапы. Тем более что мы сейчас ведем разговор не о венчурных инвестициях с высокими рисками.В digital есть структуры, которые заинтересованы в расширении точек роста. И если учитывать, что органический рост за счет постоянного набора кадров и проектов также имеет свои ограничения, то логично, что такие компании становятся инвесторами и выбирают стратегию интегрированного роста. Этот путь доступен не всем, поэтому большинство подобных структур либо уже являются лидерами в своих сегментах либо активно стремятся к лидерству, используя новые точки роста.

Итак, инвесторы есть. Это зафиксировали. Идем дальше.

Это зафиксировали. Идем дальше.

Все ли имеют шансы?

В этом месте ради справедливости нужно сказать, что есть типы агентств, которых инвесторы стараются обходить стороной. А именно:

- Компании, в которых все может «развалиться» после ухода учредителя. То есть если люди и проекты завязаны на личном бренде собственника, то это изначально никому не интересно.

- Агентства, неготовые к росту. Никому не нужна команда, которая навечно хочет остаться на текущем уровне оборотов.

- Состоящие исключительно из фрилансеров.

Кооперативы из удаленных специалистов, среди которых нет никого на full-time, — также неперспективная история, в которую мало кто верит.

Кооперативы из удаленных специалистов, среди которых нет никого на full-time, — также неперспективная история, в которую мало кто верит.

Кооперативы из удаленных специалистов, среди которых нет никого на full-time, — также неперспективная история, в которую мало кто верит.

Кооперативы из удаленных специалистов, среди которых нет никого на full-time, — также неперспективная история, в которую мало кто верит.Какие агентства востребованы?

С точки зрения портфеля услуг шансы на инвестиции есть практически у всех — даже у тех, кто работает в относительно «экзотических» (редких) направлениях. Но больше всего запросов на разработчиков сайтов и SEO-студии. Однако повторюсь, это не значит, что, например, SMM-агентство либо специалисты по контекстной рекламе не имеют шансов на получение инвестиций. Есть спрос и на них.

География также может быть любой. Агентство из Самары и студия из Новосибирска имеют абсолютно равные шансы. На регионы спроса даже больше, чем на московские компании. Но повторюсь, что крайне желательно, чтобы команда была из одного города.

Агентство из Самары и студия из Новосибирска имеют абсолютно равные шансы. На регионы спроса даже больше, чем на московские компании. Но повторюсь, что крайне желательно, чтобы команда была из одного города.

Что касается других параметров, то чтобы пересчитать их все, пальцев на двух руках не хватит. Для начала нужно понимать, для чего одни компании инвестируют в другие (по приоритетности в порядке убывания):

- Расширение компетенций. То есть получение новых знаний, за счет которых можно расширять линейку услуг.

- HR-цели. Привлечение новых «голов» и «рук», которые будут участвовать в производстве вышеупомянутых услуг.

- Топ-менеджмент. Привлечение новых сильных партнеров.

- Активная клиентская база. Реальные проекты, стабильно генерирующие поток денег.

Наличие регламентов, инструментов, регалий и прочих факторов — второстепенно.

Идеальный вариант — это когда руководитель агентства представляет собой сильного топ-менеджера, в его компании сосредоточены ценные компетенции по профильным услугам, в штате есть достаточное число квалифицированных специалистов + портфель заказчиков, которые довольны качеством оказываемых услуг.

Как подготовиться к получению инвестиций?

- Объективно оцените текущую ситуацию в агентстве и синхронизируйте свои ожидания и шансы на их реализацию. Возможно, между первым и вторым есть большие расхождения.

- Примите решение относительно того, готовы ли вы сейчас к привлечению инвестиций, или имеет смысл отложить это до лучших времен. Разумеется, теоретически никто не ограничивает число ваших попыток. Но на практике вряд ли один и тот же инвестор будет слушать ваши по большей части повторяющиеся питчи каждый квартал. Не тратьте попытки впустую.

- Ответьте себе на вопрос: «Готов ли я остаться в команде?» (будьте готовы к тому, что у вас будут его часто спрашивать, ожидая конкретный ответ).

- Убедитесь в том, что внутренняя экономика полностью подготовлена, прозрачна и готова быть продемонстрирована потенциальным партнерам (разумеется, после подписания NDA). У вас всегда под рукой должны быть актуальные цифры по доходам и расходам компании — при этом с разбивкой по типам/категориям.

- Опишите профиль вашей компании с ключевыми моментами, которые могут заинтересовать инвесторов. Составьте на основе этого презентацию. При этом не используйте вместо нее обычный шаблонный документ, который показывается заказчикам, — скорее всего, в изначальном виде он не совсем подойдет.

- Сформулируйте свои ожидания от потенциальных партнеров. Чем четче будет ваш ответ, тем лучше. В идеале нужно понимать, во сколько раз вы готовы вырасти в деньгах, и осознавать, сколько для этого нужно ресурсов. Получить кратное увеличение работы — не проблема. Проблемой может быть, например, неготовность к этому производства, которое может банально «захлебнуться» от нахлынувшего потока проектов.

- Еще раз — убедитесь в том, что сотрудники точно останутся в команде после присоединения к новой структуре. Инвесторов не интересуют «мыльные пузыри», которые быстро лопаются.

Возможно, между первым и вторым есть большие расхождения.

Возможно, между первым и вторым есть большие расхождения. Составьте на основе этого презентацию. При этом не используйте вместо нее обычный шаблонный документ, который показывается заказчикам, — скорее всего, в изначальном виде он не совсем подойдет.

Составьте на основе этого презентацию. При этом не используйте вместо нее обычный шаблонный документ, который показывается заказчикам, — скорее всего, в изначальном виде он не совсем подойдет.Где искать инвесторов?

Теоретически можно попытаться найти и выйти на них собственными силами, но если вы не уверены/не обладаете соответствующим опытом, то как раз для этого существует программа United Digital, в рамках которой я помогаю агентствам оценить свои шансы и найти будущих партнеров. Если есть вопросы — задавайте в комментариях, с радостью отвечу.

Если есть вопросы — задавайте в комментариях, с радостью отвечу.

Инкор — центр финансовых консультаций

Уникальные преимущества инвестиционного клуба «Инкор»

Инкор – это консалтинговая компания с широким ассортиментом эффективных инвестиционных решений: от консервативных до высокодоходных. Нашими партнерами являются ведущие инвестиционные компании АО ИК Церих Кэпитал Менеджмент, БКС Премьер, Открытие Брокер, Иволга Капитал, Райффайзен, Фридом Финанс и QBF. Мы помогаем успешно вкладывать деньги, подбираем эффективные инструменты и даем независимые экспертные консультации о продуктах инвестиционных компаний. В каждом случае наши слова подтверждены опытом, практикой и статистическими данными – как консультантов, так и действующих членов клуба. Обратившись к нам, Вы сможете:

- сформировать доходный инвест портфель из акций, облигаций и фондов;

- открыть ИИС, приобрести ценные бумаги и получить налоговый вычет;

- обучиться стратегиям торговли на бирже;

- пройти комплексное обучение по разным направлениям рынка ценных бумаг;

- выйти на Московскую Биржу на едином брокерском счете;

- получить поддержку партнеров с лицензией ЦБ РФ;

- организовать эффективное управление личным капиталом.

СРЕДНЯЯ ДОХОДНОСТЬ ИНВЕСТИЦИЙ С НАШИМ КЛУБОМ СОСТАВЛЯЕТ 28%

Это процент значительно выше банковских депозитов, показателей инфляции и изменения курсов валют. Мы работаем с частными и юридическими лицами, оказываем всестороннюю помощь на каждом этапе, создаем надежные источники пассивного дохода. Приглашаем Вас на консультации, лекции, тренинги и выступления известных спикеров. С нами первые шаги в сфере инвестирования будут для Вас простыми, интересными, успешными и безопасными.

Эффективные стратегии инвестирования

В отличие от сотрудников брокерских компаний, цель которых заключается исключительно в продаже своих услуг и продуктов, мы даем фундаментальные знания об инвестициях, принципах работы финансовых рынков, инструментах торговли на Московской бирже. Эксперты клуба «Инкор» предлагают Вам полную и объективную информацию, возможность самостоятельно выбрать источники пассивного дохода и комплексное сопровождение на всех этапах, начиная с открытия индивидуального инвестиционного счета и завершая поиском высокодоходных финансовых решений:

- инвестиции с господдержкой РФ;

- облигации с доходностью от 12%;

- открытие счетов в банках Швейцарии;

- подбор структурных продуктов;

- вложения в объекты недвижимости;

- готовые инвестиционные портфели.

Мы подробно рассказываем, как работают инвестиции и рынок Ценных Бумаг, учим принимать рациональные решения и минимизируем риски. С нами легко преодолеть страх, так как мы не убеждаем, а формируем понимание и даем достаточный объем качественных знаний. Если Вы ищете, куда можно вложить деньги и как увеличить накопления на более выгодных условиях, чем банковский депозит, посетите консультацию в нашем клубе. Вы получите интересную, доступную, структурированную и достоверную информацию, которая изменит Вашу жизнь и станет надежным фундаментом для дальнейшего финансового процветания.

ПЕРВАЯ КОНСУЛЬТАЦИЯ — БЕСПЛАТНО!

Приходите к нам на финансовую консультацию — мы структурируем ваши пожелания и подберем подходящие варианты. Первая консультация бесплатная, и точно будет вам полезна.

«Как понтонный мост: все едут и матерятся». Эксперты о cегменте EdTech :: Новости :: РБК Инвестиции

EdTech стал одним из немногих сегментов, активно развивавшихся в 2020 году. Однако сектор, серьезно заинтересовавший венчурных инвесторов, вряд ли сможет составить реальную конкуренцию офлайн-обучению, считают эксперты

Однако сектор, серьезно заинтересовавший венчурных инвесторов, вряд ли сможет составить реальную конкуренцию офлайн-обучению, считают эксперты

Фото: Shutterstock

Пандемия ускорила развитие рынка онлайн-образования. Только за первую половину 2020 года объем глобальных венчурных инвестиций в EdTech составил $4,5 млрд, что уже превышает 60% от годового показателя за 2019-й. После перехода системы образования на дистанционный формат EdTech-проекты привлекли внимание инвесторов и казались самой востребованной и перспективной технологией на фоне повсеместных ограничений. Но реальность оказалась иной: почти все участники онлайн-обучения недовольны процессом и хотят быстрее вернуться к офлайн-формату.

После перехода системы образования на дистанционный формат EdTech-проекты привлекли внимание инвесторов и казались самой востребованной и перспективной технологией на фоне повсеместных ограничений. Но реальность оказалась иной: почти все участники онлайн-обучения недовольны процессом и хотят быстрее вернуться к офлайн-формату.

В рамках онлайн-встречи « Инвестиции в EdTech: знания и деньги против неизвестности» проекта РБК Talks эксперты обсудили перспективы рынка образовательных технологий и потенциал инвестиций в EdTech-проекты.

Образование будущего: гибрид онлайн и офлайн-технологий

Технологии удаленной учебы не смогут заменить традиционных занятий, и в ближайшие 10–15 лет можно ждать только смешанного обучения, говорят российские эксперты.

Несмотря на первоначальные ожидания, технологии пока не могут решить главную проблему онлайн-образования — проблему вовлечения, отмечает CEO «Нетология-групп» Максим Спиридонов. «Когда ты пришел в аудиторию, ты вынужденно смотришь на лектора. Визуальный контакт заставляет тебя не отвлекаться», — отмечает он.

Визуальный контакт заставляет тебя не отвлекаться», — отмечает он.

Любой самый интерактивный контент не сможет выиграть конкуренцию у сериала или игры, открытыми во вкладке браузера. Среднему учащемуся сложно бороться с этим искушением, добавляет Спиридонов.

Фото: Shutterstock

Год с карантинными ограничениями стал для образования трудным и поучительным, но никак не удачным, утверждает научный руководитель Института образования НИУ ВШЭ Исак Фрумин. По его мнению, онлайн-обучение не может дать такой важный навык, как формирование социальных связей.

«Знаете, когда у вас развалился мост, а наладить движение нужно быстро, то вы быстро строите понтонный мост. И по нему едут машины, но все матерятся — он болтается, на нем всегда пробки. Но хоть как-то едут», — говорит Исак Фрумин о трансформации системы образования в 2020 году.

По мнению Максима Спиридонова, онлайн-образование пока находится в фазе 1.0. Географически оно безгранично и помогает собирать большие данные о сегменте. Но для перехода на уровень 2.0 нужна большая ориентация на практику и усложнение технологий.

Только в стенах учебного заведения знания могут перейти на новый уровень и усвоиться, и поэтому после пандемии люди вернутся к офлайн-образованию, уверен основатель инвестиционной компании A.Partners Алексей Соловьев.

«Когда ты находишься в стрессовом состоянии, твой интеллект, твои знания и твои компетенции просто переходят на новый уровень. Создать такую стрессовую ситуацию в нашем — таком удобном и комфортном — EdTech, когда я сижу дома на мягком стуле, на мой взгляд, невозможно», — отмечает он.

Заинтересовала тема? Мы вместе с инновационным смартфоном Samsung Galaxy Z Fold2, который помогает учиться дистанционно, даем бесплатный доступ к записи и расшифровке вебинара РБК Talks «Инвестиции в EdTech: от денег к знаниям и наоборот».

Российский EdTech на глобальном рынке

Россия занимает только 1% глобального рынка EdTech. В 2019 году его объем достигал ₽45–50 млрд, в 2020 году он должен составить ₽55–60 млрд, подсчитал «Интерфакс». Темпы роста сегмента — 20–25% в год. Самая значительная доля EdTech-проектов приходится на сегмент дополнительного образования для взрослых. По оценке Агентства стратегических инициатив (АСИ), к 2035 году оборот российских компаний на рынке онлайн-образования составит не менее $20 млрд.

Основные сегменты дополнительного образования и дополнительного профессионального образования для взрослых:

- обучение digital-профессиям;

- обучение прикладным профессиям;

- изучение иностранных языков;

- корпоративное обучение.

РБК составил рейтинг 35 крупнейших EdTech-компаний России. В него вошли проекты, заработавшие треть денег этого сегмента в стране. На первом месте — школа Skyeng, на втором — «Нетология-групп», на третьем — iSpring.

По данным «Интерфакса», лидеры рынка в категории дополнительного образования в 2020 году — онлайн-университет Skillbox (с оценочной долей рынка около 6,5%), GeekBrains и «Нетология-групп» (по 5,3% доли рынка). Как сообщал ранее генеральный директор Skillbox Дмитрий Крутов, в 2020 году выручка компании составит ₽3–4 млрд.

В сегменте прикладных профессий лидируют GetCourse (3,5–4%) и «Инфоурок» (около 3%).

В направлении обучения языкам — SkyEng (19–21%), Lingualeo (4,3–5%) и PuzzleEnglish (около 3%).

По мнению основателя компании A.Partners Алексея Соловьева, российские EdTech-проекты очень конкурентоспособны, поэтому инвестиции в отечественные стартапы могут быть довольно перспективными. И сейчас уже ведутся переговоры об «экспорте» российского EdTech на глобальный рынок. Он считает, что в стране могут появиться новые сильные EdTech-игроки, и в некоторых из них Соловьев намерен инвестировать.

Он считает, что в стране могут появиться новые сильные EdTech-игроки, и в некоторых из них Соловьев намерен инвестировать.

Что касается технологий, то в сегменте могут быть востребованы обучение в формате Microlearning — микрообучения, когда занятия занимают по несколько минут, и инструменты метапоиска по EdTech-проектам, позволяющие найти обучение по своим параметрам, говорит Соловьев. Эти направления заслуживают внимания инвесторов, уверен он. В России можно ждать новостей о приобретениях EdTech-стартапов крупными компаниями и платформами, соответствующие переговоры уже ведутся, добавил основатель A.Partners.

На глобальном рынке EdTech в этом году уже состоялись крупные инвестиционные сделки. Онлайн-платформа Coursera, готовясь к выходу на IPO, получила $130 млн. Китайский проект Yuanfudao привлек $1 млрд, стартап из КНР Zuoebang — $750 млн.

Тренды EdTech в 2021 году

На 2021 год Алексей Соловьев прогнозирует продолжение роста сектора EdTech и появление новых игроков. Размещение на биржах США образовательных компаний только простимулирует этот процесс.

В следующем году продолжится тренд на развитие EdTech в сфере дополнительного образования, считает Исак Фрумин. По его мнению, рынок новых образовательных технологий в стране останется слабым, так как традиционная система образования не пускает на него независимых игроков.

Максим Спиридонов уверен, что онлайн-образование будет искать способы повысить эффективность удаленного обучения.

Заинтересовала тема? Мы вместе с инновационным смартфоном Samsung Galaxy Z Fold2, который помогает учиться дистанционно, даем бесплатный доступ к записи и расшифровке вебинара РБК Talks «Инвестиции в EdTech: от денег к знаниям и наоборот».

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. ПодробнееО проекте — Finsovetnik.com — готовые инвестиционные идеи и обучение инвестированию с нуля

Основная информация и миссия проекта

Проект Finsovetnik.com (ранее назывался Easy Wallet) — это проект о вложениях денег с умом. Наша цель — сделать для вас удобного персонального советника.

Мы используем передовые технологии: экономические законы, финансовые закономерности, математику и интернет-технологии, чтобы сделать доступным для вас сервис подбора инвестиций. Наша команда состоит как из группы аналитиков, которые регулярно следят за инвестиционными инструментами, отбирают наиболее интересные и инвестируют в них сами, так и из команды по работе с клиентами, члены которой оперативно отвечают на вопросы наших клиентов.

Наша миссия — это повысить уровень финансовой грамотности. Мы рассказываем вам не только о том, во что можно вложить деньги, но и о том, почему это может принести доход. Кроме того, мы предоставляем идеи только тех вложений, в которые вкладываем сами свои деньги. У нас нет идей по вложению в сотни или тысячи инструментов. В отличие от «аналитиков с ТВ и из интернета», которые всегда готовы по любому вопросу дать прогноз (точность которого часто близка к подкидыванию монетки), мы с командой инвестируем и даем инвестиционные идеи по 10-20 финансовым инструментам. Мы стараемся быть хирургически точными в наших прогнозах.

История проекта

Старт проекту был положен летом 2013 года. Мы начинали как мобильное приложение по контролю балансов по банковским картам и назывались Easy Wallet/Бюджет по СМС.

В 2014 году мы добавили новый сервис — подбор наиболее выгодных банковских карт. Мы получили инвестиции от Высшей школы экономики и группы QIWI.

В 2015 году мы сделали еще несколько шагов вперед. Мы не только пишем и подбираем наиболее выгодные банковские продукты, но и занимаемся глобальным повышением финансовой грамотности населения. Например, если в США половина семей инвестируют деньги в более продвинутые финансовые инструменты (акции, фонды), то в России это лишь 1-2%. Наша задача — исправить это, вывести Россию на новую ступень развития населения по финансовой грамотности. Отдельным направлением работы является разоблачение недобросовестных контор. Мы детально описываем почему тот или иной завлекающий проект в интернете является замаскированной финансовой пирамидой, чтобы уберечь ваши деньги (подробнее в разделе «Черный список»). В то же время мы пропагандируем использование нормальных компаний (например, нормальных банков), которые не только имеют лицензии ЦБ РФ, но и предлагают выгодные финансовые продукты и услуги.

Профессиональная этика

Мы не обещаем «заработок миллионов за месяц». Мы не обещаем заоблачных процентов доходности (кстати, гарантировать доходность в России запрещено по закону). Мы реалисты и пропагандируем постепенное увеличение капитала. Нашим главным ориентиром является Уоррен Баффетт за несколько десятилетий сначала стал мультимиллионером, затем вошел в топ-5 списка Forbes с помощью инвестиций в ценные бумаги. И он это сделал медленно, но верно.

Мы НЕ рекламируем и НЕ рекомендуем вкладываться в форекс, бинарные опционы, спортивные ставки или проекты с признаками финансовой пирамиды. Даже несмотря на то, что нам предлагали деньги за их рекламу, мы всегда отказывались. Мы пишем и предоставляем только такие идеи, во что сами вкладываем свои деньги. Это и есть главная гарантия качества.

Кроме того, на наших учебных программах мы предоставляем гарантию возврата денег: если после начала программы вам что-то не понравилось, вы можете получить полный возврат уплаченных денег. Нам важно, чтобы наши клиенты были всегда довольны нашими сервисами.

Контакты и обратная связь

Полную информацию о наших сервисах вы можете найти на странице «Наши сервисы».

По всем вопросам вы можете писать напрямую автору проекта — Александру Иванову.

Я доступен в социальных сетях Вконтакте и Facebook.

С пожеланиями успешных инвестиций,

Александр Иванов и команда проекта Finsovetnik.com

RCBusiness Новости

Настоящим, при размещении (вводе) своих персональных данных в Личном кабинете, размещенном на сайте rc-art.roscongress.org, пользователь по своей воле и в своих интересах дает свое согласие Фонду Росконгресс (зарегистрированному по адресу: Россия, 123610, г. Москва, Краснопресненская наб., дом 12, подъезд 7, помещение 1101) на обработку своих персональных данных, указанных при регистрации, со следующими условиями:

Способ обработки персональных данных автоматизированный.

Согласие дается на обработку следующих персональных данных: фамилия, имя, отчество, пол, дата и место рождения, паспортные данные (гражданство, серия, номер, номера телефонов (домашнего и мобильного), сведения о месте работы/учебы, фотография.

Целью обработки персональных данных является осуществление комплекса действий, направленных:

- на исполнение организации платформы rc-art.roscongress.org созданной для поддержки потребностей профессионалов в различных отраслях экономики и представления возможностей вашего бизнеса широкому кругу российских и международных контактов.

В ходе обработки с персональными данными будут совершены следующие действия: сбор, запись, проверка, систематизация, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передача (распространение, предоставление, доступ), обезличивание, блокирование, удаление, уничтожение.

Передача персональных данных третьим лицам осуществляется на основании порядка, установленного законодательством Российской Федерации, договора с участием пользователя или с согласия пользователя.

Настоящее согласие действует бессрочно и может быть отозвано пользователем путем направления письменного уведомления Фонду Росконгресс в соответствии с порядком, установленным законодательством Российской Федерации.

Фонд Росконгресс прекращает обработку персональных данных и уничтожает их в течение 1 (одного) месяца со дня получения отзыва данного согласия или в сроки, предусмотренные действующим законодательством, при отсутствии отзыва данного согласия. С момента получения Фондом Росконгресс отзыва согласия на обработку персональных данных одновременно прекращается размещение информации на всех ресурсах Фонда.

Деловая программа 2021 | 2-я международная выставка «Инвестиции в реальный бизнес» i4-Expo Moscow 2021

Форум профессиональных инвесторов

InvestCommunity

Дата проведения: 2-3 июня 2021 года. Аудитория: 300 чел.

Аудитория Форума: профессиональные и начинающие инвесторы, представители органов власти, отвечающие за развитие инвестиционного рынка, бизнес-ангелы, инвестиционные компании, инвестиционные фонды, фемили офисы, банки, институты поддержки бизнеса, руководители IR департаментов и акелераторов, организаторы инвестиционных клубов и объединений инвесторов со всех регионов РФ и иностранные гости.

Специальные гости: мы отправим персональные предложения ВСЕМ профессионально работающим на рынке Клубам и Объединениям инвесторов.

Основной фокус: инвестиции в инновационные проекты реального сектора и венчурные инвестиции.

Задачи Форума: создать условия для неформального общения членов инвестиционного сообщества, предоставить возможность поделиться своим видением путей развития рынка, обсудить вопросы, взаимодействия государства и бизнеса, послушать мнение представителей органов власти по вопросам стимулирования частных инвестиций, планируемых законодательных инициатив, обменяться опытом, найти партнеров для новых сделок и представить проекты потенциальным со-инвесторам.

Проект программы InvestCommunity:

Мы отбираем спикеров и темы выступлений, исходя из опросов участников инвестиционного сообщества. Нам важно, чтобы на конференции выступили люди, чье мнение важно и интересно для инвесторов, кто своими успехами, привлекли внимание инвестиционного сообщества: визионеры, лидеры рынка, признанные эксперты, лица, отвечающие за развитие инвестиционного рынка России.

1-й день.

Дискуссионная панель: «Государство *** Частный инвестор. Какой знак поставим?». Обсуждение планов и прогнозов развития инвестиционного рынка и предложений его участников, актуальных вопросы законодательства и налогообложения, общение с представителями федеральных органов власти, институтов поддержки инвестиционной деятельности.

Сессии:

«Хедлайнеры». Выступления в формате TED инвесторов, фаундеров и экспертов, приглашенных на основе опроса участников рынка. Мы позовем спикеров, которых хотят послушать участники форума и даем им возможность, в течение 10 мин выступить на любую тему, которую они считают важной для слушателей в зале.

Соорганизатор: Закрытый Инвестиционный импакт-клуб «Хедлайнеры».

«Визионеры». Форсайт-сессия «Что день грядущий нам готовит?». Дискуссия экспертов и инвесторов, о трендах, прогнозах и ожиданиях рынка, с включением аудитории форума. Мы пригласим лучших визионеров, людей к мнению которых прислушиваются и прогнозы которых, влияют на инвестиционные стратегии коллег.

Соорганизатор:

«Практики». Обсуждение лучших инвестиционных практик, эффективных стратегий и инструментов с экспертами рынка. Знакомство с фондами, клубами и инвестиционными синдикатами, фэмили офисами, лучшими предложениями от инвестиционных компаний и инвестиционных подразделений банков.

Соорганизатор:

2-ой день.

Питч-день. Презентации проектов, обсуждения, дискуссии.

В течение дня будет несколько сессий, разделенных нетворкинг-паузами:

«Со-инвестор». Инвесторы будут представлять своим коллегам проекты, в которые они инвестировали или планируют инвестировать. Свои возможности и предложения сделают инвестиционные клубы, инвестиционные синдикаты, фонды и инвестиционные компании.

Соорганизатор:

Сессия импакт-проектов и проектов социальных предпринимателей.

Соорганизатор:

Лучшие проекты акселераторов РФ. Мы предложили всем акселераторам РФ представить по одному, на их взгляд лучшему проекту 2020-2021 г. Познакомимся со всеми видами услуг, которые предлагают акселераторы.

Соорганизатор:

«Успех». Проекты, которые привлекли внимание инвестиционного сообщества и привлекли инвестиции в 2020-2021 г. и те, у кого на это очень большие шансы. Это больше сессия для обмена оптом, общение с инвесторами, глазами фаундеров.

Соорганизатор:

Организаторы:

— Торгово-промышленная палата Российской Федерации;

— Фонд экономического сотрудничества и партнёрства;

— Ассоциация венчурного и инновационного инвестирования в проекты.

При поддержке:

— Московский инновационный кластер.

— РВК (Российская венчурная корпорация).

По вопросам сотрудничества:

+7 (916) 001 50-52 (тел. / whatsapp).

До встречи на Форуме!

Инвестиции для занятых. Как получить доходность выше чем по вкладу в банке?

Настоящим я, субъект персональных данных (далее – «Субъект»), действуя по своей воле и в своем интересе, при размещении (вводе) своих персональных данных на сайте АО ИК «ЦЕРИХ Кэпитал Менеджмент» http://www.zerich.com (далее – «сайт») даю свое Согласие на обработку Открытым акционерным обществом Инвестиционная Компания «ЦЕРИХ Кэпитал Менеджмент» ОГРН 1027700066646, находящимся по адресу: 119034, г.Москва, ул.Остоженка, д.10/2/7, стр. 2 (далее – «Компания») всех моих персональных данных, указанных в заявке на сайте, любым из разрешенных законодательством Российской Федерации способов, в.т.ч. (не ограничиваясь) путем сбора, извлечения, объединения, систематизации, накопления, хранения, уточнения (обновления, изменения), использования, распространения (в том числе передачи) обезличивания, блокирования, уничтожения, как с использованием средств автоматизации (в том числе информационных и телекоммуникационных систем и сетей), так и без использования таковых. Настоящим я подтверждаю, что ознакомлен(а) с целями обработки моих персональных данных, а именно: обработка моих персональных данных будет осуществляться Компанией в целях подготовки к заключению, в целях заключения, исполнения, изменения, расторжения договоров (соглашений), заключаемых между Компанией и Субъектом (или лицом, интересы которого представляет Субъект, или в отношении которого Субъект является выгодоприобретателем), а также в целях подготовки форм заявлений, уведомлений, соглашений, договоров, не влекущих непосредственно заключение, расторжение, изменение указанных договоров (соглашений), в целях проведения опросов, анкетирования, рекламных и маркетинговых исследований, акций в отношении услуг, предложения новых услуг, оказываемых Компанией, а также лицами, в интересах которых действует Компания, путем осуществления прямых контактов с Субъектом с помощью средств связи, указанных в заявке на сайте, в целях исполнения Компанией требований законодательства Российской Федерации, осуществления прав и законных интересов третьих лиц, достижения общественно значимых целей. Настоящее Согласие действует бессрочно. Субъект вправе отозвать настоящее Согласие частично или полностью, письменно уведомив Компанию по адресу ее местонахождения (лично, проставив собственноручную подпись в присутствии уполномоченного сотрудника Компании, либо путем направления письменного уведомления в адрес Компании способом, фиксирующим момент его вручения, при этом подпись Субъекта на уведомлении должна быть засвидетельствована нотариусом либо другим должностным лицом, чья подпись приравнена к нотариальному удостоверению в соответствии с законодательством Российской Федерации). Настоящее Согласие считается отозванным по истечении 30 (тридцати) календарных дней со дня получения Компанией письменного уведомления об отзыве, после чего Компания прекращает обработку персональных данных Субъекта, за исключением случаев, когда Компания в соответствии с требованиями федеральных законов вправе осуществлять обработку персональных данных Субъекта без его согласия. Субъект информирован, что полный или частичный отзыв настоящего Согласия может привести к невозможности исполнения Компанией заключенных с Субъектом договоров (соглашений). В случае если заявка заполняется не лично Субъектом, то лицо, предоставляющее Компании персональные данные Субъекта, гарантирует, что им получено согласие Субъекта на совершение действий с персональными данными Субъекта, указанных в настоящем Согласии.

Как сделать вложения в подарок

Дарить подарок, который «продолжает дарить», может быть заезженным высказыванием, но это действительно продуманный способ сделать подарок. Есть много способов сделать «вечный» подарок, но финансовые подарки, такие как инвестиции, могут быть одним из лучших примеров такого рода щедрости.

Самое замечательное в инвестициях состоит в том, что они могут увеличиваться в цене за счет повышения их стоимости, процентов или дивидендов. Это то, что делает их идеальными в качестве подарка.

Если вы думаете, что хотите сделать инвестиции в подарок, вот несколько способов сделать это.

Потому что праздники 2019 года действительно не за горами!

Дарение сберегательных облигаций США

Сберегательные облигации обеспечены государством

Сберегательные облигациилегко приобрести, и они могут стать отличным инвестиционным подарком. Сберегательные облигации выпускаются Министерством финансов США для финансирования деятельности правительства. По сути, это ссуды для массового получения от людей с обещанием выплатить ссуду с процентами по истечении срока ее погашения.

Учитывая, что облигации обеспечиваются федеральным правительством, это означает, что потенциальный дефолт по вашей облигации крайне низок. Это просто означает, что маловероятно, что правительство США не выплатит облигацию.

Облигации EE и I серииНаиболее распространенным типом сберегательных облигаций являются облигации серии EE и облигации серии I. По облигациям серии EE выплачивается фиксированная процентная ставка, которая определяется при покупке. По облигациям серии I выплачивается переменная процентная ставка, что означает, что по облигации будет выплачиваться фиксированная ставка плюс оценка уровня инфляции.Уровень инфляции рассчитывается каждые шесть месяцев в течение срока действия облигации.

Вы бы купили сберегательную облигацию по цене ниже номинальной. Со временем по облигациям будут накапливаться проценты. Облигации подлежат погашению в течение фиксированного периода в много лет. В конце этого периода получатель подарка может обменять сберегательный залог на денежную сумму.

Где купить Сберегательные облигации

Вы можете купить сберегательную облигацию через веб-сайт Министерства финансов, также известный как Treasury Direct.Чтобы приобрести сберегательную облигацию, вам необходимо создать учетную запись на сайте. Затем вам нужно будет привязать свой банковский счет к веб-сайту Treasury Direct. Наконец, вы можете покупать облигации, когда вам нужно подарить их. Чтобы ваш получатель получил подарок, ему нужно будет создать свою учетную запись.

Облигация не подлежит погашению на срок не менее 12 месяцев. Получатель подарка может заблаговременно обналичить залог, но обычно это влечет за собой штраф. Если ваш получатель решит обналичить деньги в течение первых пяти лет, он потеряет проценты за последние три месяца.Этот штраф может побудить получателя сэкономить деньги, а не просто тратить их.

Плюсы сберегательных облигаций

Сберегательные облигации легко подарить. Вы будете знать, что помогаете финансировать будущее получателя подарка и что он не сможет использовать деньги, пока не станет немного старше.

Иногда, если вы даете деньги детям, они тратят их на глупости, чтобы потом сожалеть об этом. Покупая им сберегательную облигацию, вы знаете, что у них будет доступ к этим деньгам, когда они им понадобятся.

Минусы сберегательных облигаций

Хотя идея дать кому-то деньги, чтобы использовать их позже, звучит как отличная идея, в ближайшем будущем они могут столкнуться с чрезвычайной ситуацией. Сберегательные облигации — не самый «ликвидный» вид инвестиций, а это означает, что их не всегда легко сразу конвертировать в наличные.

Кроме того, чрезвычайно сложно получить бумажные копии сберегательных облигаций США. Если вы действительно хотите, чтобы подарок представил получателю как реальную, осязаемую вещь, вам придется купить на него возврат подоходного налога.Некоторым это может доставлять неудобства.

Дарить акции

Отдельная акция может быть немного более увлекательной, чем сберегательная облигация. Хотя оба позволяют сделать инвестиционный подарок любимому человеку, владение частью его любимой компании может быть для них более интересным, особенно для тех, кто может быть заинтересован в инвестировании.

Где купить акции

В отличие от сберегательных облигаций, есть много способов купить отдельные акции в подарок.Количество опций и простота передачи делают этот вариант лучшим, если вы ищете удобство.

Если вы не знаете, с чего начать, вот несколько простых способов подарить акции.

- Улучшение. С помощью Betterment вы можете жертвовать акции с налоговых счетов благотворительным организациям.

- StockPile. Вы можете легко подарить акции через StockPile. Вы можете приобрести подарочную карту на любую сумму, равную доле акций.Подарочная карта может быть выдана как пластиковая карта, так и через eGiftCard. Как только получатель получит подарочную карту, он сможет войти в StockPile, чтобы выкупить свою долю (доли). У них даже есть возможность обменять свой подарок на акции другого типа.

- GiveAShare. Вы можете подарить акции через GiveAShare, но возможности несколько ограничены. Большинство доступных акций предназначены для компаний с известными именами, таких как Coca-Cola, Disney или Apple.

- Computershare. Computershare свяжет вас с компаниями, продающими отдельные акции.Он выполняет большую часть работы, поэтому вам просто нужно купить запас. У некоторых компаний есть минимальная сумма покупки, но требования будут зависеть от компании. Это очень популярная платформа, которая позволяет легко дарить акции.

- Купить напрямую у компании. Многие компании позволяют приобретать отдельные акции напрямую у них. Однако процесс может быть сложным. Чтобы узнать, продает ли компания отдельные акции в качестве подарка, посетите их веб-сайт или позвоните в службу поддержки клиентов.

Плюсы по стокам

Получатель вашего подарка сможет наблюдать, как его акции растут (или падают в цене). Это может стать хорошим опытом для молодого инвестора и, надеюсь, вдохновит его на продолжение самостоятельного инвестирования.

Минусы косяков

Большинство ваших опционов на покупку акций предполагает комиссию. Хотя сборы могут быть минимальными, они могут увеличиться, если у вас будет много получателей в этом году. Комиссия может сократить количество акций, которые вы можете предоставить.

Дарение паевых инвестиционных фондов

Вы можете сделать инвестиции в форме паевого инвестиционного фонда, а не в виде отдельных акций.

Процесс дарения паевых инвестиционных фондов очень похож на процесс дарения отдельных акций. Некоторые компании, например Vanguard, разрешают вам передавать паи паевых инвестиционных фондов в качестве подарка. Получатель подарка взаимного фонда должен иметь счет в компании, через которую предлагается фонд.

Вполне вероятно, что вам сначала придется открыть счет в компании, которая предлагает паевой инвестиционный фонд.После того, как вы приобрели подарок, вам нужно будет перевести его на счет получателя.

Имейте в виду, что у многих компаний есть минимальная сумма, необходимая для покупки паевых инвестиционных фондов, и она может быть большой. Если у вас нет 3000 или 5000 долларов для открытия инвестиционного счета, это может быть не лучшим инвестиционным подарком.

Плюсы паевых инвестиционных фондов

Паевые инвестиционные фонды — отличный подарок, который будет готов к долгосрочному росту. Если вы делаете пожертвования маленьким детям, то это отличный способ создать учетную запись, которая будет расти вместе с ними.

Минусы паевых инвестиционных фондов

Перевод паевого инвестиционного фонда может быть утомительным процессом. В зависимости от компании, с которой вы решите работать, это может потребовать большого количества документов.

Что нужно учитывать перед тем, как подарить инвестиции

Прежде чем делать какие-либо инвестиции в подарок, обязательно внимательно изучите налоговое законодательство, которое влияет на подарки. Несмотря на то, что большинство подарков будет значительно ниже лимита исключения в размере 15000 долларов на 2018 год, вы должны убедиться, что ваш подарок не повлечет за собой каких-либо налоговых штрафов для получателя.

Если ваш подарок превышает порог, то убедитесь, что получатель знает правила налогообложения, чтобы его не удивил штраф в конце года.

Сводка

Вложение инвестиций в качестве подарков — отличный способ гарантировать, что кто-то получит ценный подарок, ценность которого со временем может возрасти. Изучите свои варианты и выберите тип инвестиций, который идеально подходит для вас. Кроме того, убедитесь, что он идеально подходит для получателя.

Подробнее

4 отличных способа сделать инвестиции детям

Когда Пегги Мэнгот более десяти лет назад начала дарить своим племянницам финансовые подарки, процесс был разочаровывающим. Покупка отдельных акций была дорогостоящей и отнимала много времени; большинство паевых инвестиционных фондов были недоступны из-за высоких требований к минимальным инвестициям; а покупка простой сберегательной облигации США оказалась настолько сложной, что Мангот сдался. Отправка чеков в сопровождении газетных статей с предложениями о том, как вложить деньги, тоже была не идеальной.«Иногда чек попадал в ящик стола», — говорит Мангот, ныне генеральный директор SparkGift, компании из Сан-Франциско, основанной в марте, чтобы упростить предоставление инвестиций детям. «Это не было забавой и наградой ни для меня, ни для детей».

Дарить финансовые подарки сегодня намного проще и рентабельнее благодаря растущему числу вариантов инвестирования, ориентированных на технически подкованных инвесторов. Однако лучший вариант для любого человека, независимо от возраста, будет зависеть от множества факторов, в том числе от цели финансового подарка.«В идеале вы хотите смотреть на это не только как на подарок, но и как на обучающий момент», — говорит Стюарт Риттер, сертифицированный специалист по финансовому планированию в T. Rowe Price, у которого трое собственных детей. «Этот урок начинается с ваших целей».

Для родственников и друзей, которые хотят купить для несовершеннолетнего скромный финансовый подарок, есть четыре недорогих варианта.

1. Ugifts

Правительства штатов, предлагающие 529 сберегательных планов для колледжей, создали «Ugifts», чтобы помочь облегчить небольшие разовые взносы на эти льготные налоги, говорит Бетти Лохнер, председатель Сети сберегательных планов колледжей (CSPN) , кооператив, который представляет 529 планов и программ предоплаты за обучение.

Владельцы счетов (обычно родители ребенка) предоставляют друзьям и родственникам, которые заинтересованы в предоставлении Ugift особого кода, который идентифицирует учетную запись ребенка, не раскрывая номер счета или номер социального страхования получателя. Дарители переходят в раздел подарков на веб-сайте, вводят код и переводят деньги со своих банковских счетов. Владелец учетной записи получает сообщение, когда процесс завершен. Дарители также могут загрузить подарочную карту, которая позволяет им отправить личное сообщение по электронной почте родителям, получателю или обоим.

Комиссия: $ 0.

Кому это подходит. Людям, которые хотят сделать скромные подарки получателю, у которого есть установленный счет, это понравится. Многие планы 529 принимают угифты номиналом от 15 до 50 долларов.

Зачем искать в другом месте. Если вы не хотите ограничивать расходование денег, избегайте планов 529. Снятие средств с этих счетов облагается подоходным налогом и штрафами, если деньги используются для чего-либо, не связанного со школьным обучением.Более того, если вы планируете пожертвовать значительную сумму и живете в одном из 34 штатов, которые предоставляют налоговые льготы для взносов по плану 529, у вас есть лучшие варианты (см. «Откройте 529» ниже).

2. SparkGift

Созданная Мангот для решения ее финансовых проблем, SparkGift делает раздачу акций и паевых инвестиционных фондов так же просто, как покупку подарочной карты. Сайт позволяет вам покупать дробные акции примерно в 6000 инвестиций, от отдельных акций, таких как Apple (символ AAPL) и McDonald’s (MCD), до акций различных биржевых фондов, включая популярный Vanguard Total Market ETF (VTI). .Минимальная инвестиция — 20 долларов, максимальная — 2000 долларов.

Вы можете принять участие одним из двух способов. Если вы родитель и хотите создать реестр SparkGift, вы можете загрузить фотографию своего ребенка, а также его цели и любимые инвестиции. Поделитесь этим реестром со своими друзьями и семьей, и они могут использовать его как свадебный реестр, чтобы явно или не следовать вашим пожеланиям.

Если вы являетесь дарителем и хотите подарить акции ребенку, у которого еще нет учетной записи, вы выбираете акции и сумму, которую хотите потратить, а затем указываете имя ребенка и адрес электронной почты родителя.Затем сайт уведомит получателей и попросит их создать новую учетную запись. Вам не нужно беспокоиться о рыночной цене акций. Сайт купит столько акций — или долю доли — сколько позволяет ваш подарок.

Комиссии. 2,95 доллара за транзакцию плюс 3% от суммы подарка. (Мангот говорит, что сайт отказывается от комиссии в размере 3% в период праздников, но введет ее после этого. Комиссия покрывает расходы на обмен кредитной карты.)

Для кого это подходит. Если вы хотите сделать финансовый подарок и не знаете, как будут использованы деньги, эта услуга предоставляет получателю наибольшее количество вариантов того, как потратить свои средства. Это также один из самых дешевых способов купить небольшое количество акций.

Зачем искать в другом месте. Если вы ожидаете, что владелец счета будет продолжать пополнять счет небольшими порциями, вы можете отдать по-другому, потому что эти расходы в размере 2,95 доллара могут складываться. Кроме того, вы не можете использовать SparkGift для пополнения счета колледжа с льготным налогообложением.

[разрыв страницы]

3. Capital One Investing

Capital One Investing, когда-то известная как Sharebuilder, а теперь являющаяся дочерней компанией гиганта кредитных карт Capital One Financial, по сути является онлайн-брокером, который взимает 6,95 долларов за сделку. Но в Capital One нет минимальных требований к инвестициям, поэтому он может быть хорошей альтернативой для тех, кто хочет открыть счет попечительства или накопительный счет на образование для ребенка.

Комиссия: 6,95 долларов США за сделку.

Кому это подходит. Если вы хотите открыть сберегательный счет на образование для ребенка, чтобы воспользоваться налоговыми вычетами до 2000 долларов в год, это один из немногих брокеров, которые примут любой вклад, который вы можете себе позволить. Простые счета депо, которые не требуют, чтобы деньги тратились на образование, в SparkGift немного дешевле, если вы даете небольшие суммы. Но из-за комиссии SparkGift в размере 3% Capital One становится более рентабельной для тех, кто продает акции на сумму 135 долларов и более.

Зачем искать в другом месте. Если вы планируете регулярно делать небольшие вложения, у вас есть варианты получше. При цене 6,95 доллара за штуку вы платите огромную комиссию на процентной основе, если покупаете, скажем, одну акцию на 25 долларов.

4. Откройте 529

Риттер, специалист по финансовому планированию T. Rowe Price, любит предоставлять 529 планов, которые представляют собой средства сбережения с отсрочкой налогообложения для покрытия расходов на образование. У этих аккаунтов много преимуществ. Во-первых, хотя дядя Сэм не разрешает вам делать какие-либо вычеты по взносам, 34 штата и Вашингтон, округ Колумбия.C., предоставить владельцам счетов какую-то налоговую льготу или программу сопоставления. Между тем федеральное правительство не облагает налогом накопление инвестиций на счете, если деньги не используются для других целей, кроме расходов на квалифицированное образование.

Большинство планов 529 также предлагают эквивалент фонда с установленной датой: портфели на основе возраста, которые хорошо диверсифицированы по акциям, облигациям и денежным средствам и становятся более консервативными по мере того, как ребенок становится старше и приближается к первой плате за обучение. Риттер считает, что концепция диверсификации — это урок, который стоит усвоить даже в раннем возрасте.Более того, ему нравится говорить о колледже и делать его экономическим приоритетом, когда дети маленькие и впечатлительные.

Комиссия: Зависит от выбранного плана. Многие планы не взимают плату за годовой счет, но взимают годовую плату за управление активами, как и любой паевой инвестиционный фонд. Для сравнения комиссионных сборов посетите http://www.savingforcollege.com/529_fee_study/.

Кому это подходит. Если вы планируете регулярно дарить подарки, предназначенные для образования, и живете в одном из 34 штатов (или округа Колумбия), которые предоставляют налоговые льготы или соответствующие взносы, то начать свой собственный 529 — лучший вариант.Налоговые льготы обычно предоставляются резидентам, которые вносят вклад в план 529 своего штата. Соответствующие взносы до установленных сумм — например, 400 долларов в Арканзасе и 500 долларов в Колорадо, например, — поступают на счета «квалифицированных» получателей в некоторых штатах. Квалифицированные получатели обычно — это лица с низким доходом или те, кто отвечает определенным требованиям, например, открыв счет до первого дня рождения получателя. Вы владелец учетной записи. Обычно это позволяет вам требовать налоговых льгот и контролировать получение денег бенефициаром.(Каждый план отличается, поэтому обязательно ознакомьтесь с условиями.) Вы даже можете изменить получателей, если первоначальный получатель изменит свое мнение о колледже. Вы можете открыть новую учетную запись всего за 250 долларов, и у вас может не быть начальных требований к минимальным инвестициям, если вы подпишетесь на автоматические ежемесячные взносы всего за 25 долларов. Вы можете найти полный список из 529 требований к минимальным инвестициям на сайте www.savingforcollege.com.

Зачем искать в другом месте. Если вы вносите небольшую единовременную сумму или живете в штате, где не предусмотрены налоговые льготы для 529 взносов, вам не нужно создавать отдельную учетную запись.Кроме того, если вы хотите сделать финансовый подарок кому-то старше 18 лет, нет смысла фиксировать деньги в плане 529. Это связано с тем, что молодой человек, скорее всего, использует деньги задолго до того, как сможет извлечь выгоду из налоговых льгот и долгосрочного накопления инвестиций.

Кроме того, у 18-летних с банковскими счетами гораздо больше возможностей, таких как Robinhood — бесплатная брокерская платформа, работающая через смартфон — и Acorns , инвестиционная платформа, которая взимает всего 1 доллар в месяц за управление диверсифицированной портфель биржевых фондов. Motif Investing , который дает владельцам счетов возможность купить тематический пакет акций за 9,95 долларов, является еще одним вариантом для тех, кто готов потратить 300 долларов или более на создание учетной записи для молодого человека. Любая из этих трех инвестиционных программ будет иметь больше смысла для 18-летнего парня, который хочет научиться управлению деньгами.

Что такое ударное инвестирование? | Благотворительная верность

Импакт-инвестирование — это целенаправленное инвестирование, которое помогает достичь определенных социальных и экологических выгод при одновременном получении финансовой прибыли.Это широкий термин, который относится ко всему, от инвестирования в компании, чья миссия соответствует вашим ценностям, до отказа от инвестирования в компании, которые не соответствуют этим критериям. Его также можно определить более широко, чтобы включить пожертвования некоммерческим организациям и проектам, которые объединяют эти благотворительные фонды с инвестиционным капиталом для поддержки более крупных или высокорисковых проектов, которые в противном случае могут быть финансово не жизнеспособными.

Эта стратегия основана на идее, что вы можете согласовать свои инвестиции со своими личными и благотворительными ценностями, получая при этом финансовую отдачу.Так, например, если вы заинтересованы в сокращении использования ископаемого топлива, вы можете инвестировать в фонды, ориентированные на компании, которые разрабатывают инновационные решения в области возобновляемых источников энергии.

Рост импакт-инвестирования в значительной степени обусловлен интересом богатых и женщин. Но смена поколений может способствовать еще большей популяризации этого подхода. Согласно нашему исследованию «Будущее филантропии», почти треть миллениалов ссылается на альтернативные формы благотворительности, такие как эффективное инвестирование и социальное участие в благотворительности, как на то, как они дают и инвестируют.Это почти вдвое больше, чем число бэби-бумеров. Эти тенденции, а также увеличение числа институциональных инвесторов, включающих влияние в свой подход, сопровождались увеличением числа вариантов для индивидуальных доноров и инвесторов, которые хотят участвовать в инвестиционном инвестировании.

Какие виды импакт-инвестирования?

Есть много разных способов инвестировать в социальное или экологическое воздействие, или и то, и другое. Вот несколько распространенных:

- Инвестируйте в паевые инвестиционные фонды, биржевые фонды (ETF) или облигации, которые выбирают компании, соответствующие ценностям, которые важны для вас.Многие из этих фондов выбирают компании в соответствии с религиозными критериями, экологическими практиками или правами человека. (См. «Что такое социально ответственное инвестирование?» Ниже.)

- Избегайте инвестирования в компании, с практикой которых вы не согласны. Некоторые инвесторы, например, избегают «греховных» акций, таких как производители алкоголя, табака или оружия.

- Сделайте благотворительное пожертвование или благотворительный грант организациям или проектам, которые сочетают благотворительную поддержку с инвестиционным капиталом для поддержки проектов с повышенным риском, которые в противном случае могут оказаться финансово неэффективными.Новые инициативы, направленные на удовлетворение общественных потребностей, могут оказаться неосуществимыми или прибыльными с финансовой точки зрения до тех пор, пока они не преодолеют порог, позволяющий им конкурировать на рынке, — и могут даже быть в первую очередь реализованы в некоммерческой среде. Есть несколько некоммерческих организаций, специализирующихся на инвестициях. Прибыль от их инвестиций, если таковая имеется, затем реинвестируется в новые проекты.

- Инвестируйте напрямую в частные компании или фонды с явной социальной миссией. Это может быть венчурное инвестирование или покупка акций.Например, вы можете инвестировать в компании, которые специализируются на солнечной энергии, секвестрации углерода или альтернативных видах топлива.

- Ссудите некоммерческой организации, миссию которой вы хотите поддержать. Один из способов добиться этого — через некоммерческий ссудный фонд. Ссудные фонды позволяют кредиторам объединять свой капитал и распределять риски в диверсифицированном портфеле.

Каковы преимущества импакт-инвестирования?

Импакт-инвестирование предлагает множество преимуществ — одни поддаются количественной оценке и ощутимы, другие — в меньшей степени, но все же важны.Вот примеры преимуществ импакт-инвестирования:

- Поощрять и поощрять важные для вас корпоративные практики, такие как честные трудовые отношения или охрана окружающей среды.

- Используйте больше своих ресурсов, помимо того, что вы жертвуете на благотворительность, для решения важных для вас вопросов.

- Поддерживать подходы к решению социальных проблем, которые являются устойчивыми и не полностью зависят от благотворительных фондов.

- Зарабатывайте деньги дальше. Вы можете использовать отдачу от ударных инвестиций для дальнейшего социального воздействия.

Также важно отметить, что инвестирование с целью воздействия не обязательно означает, что вы должны идти на компромисс с финансовой отдачей. Многочисленные исследования изучали эффективность импакт-инвестиций и обнаружили, что инвестирование в устойчивое развитие обычно соответствует, а иногда и превышает эффективность традиционных инвестиций.

Что такое социально ответственное инвестирование?

Социально ответственное инвестирование (SRI) часто используется как синоним воздействия инвестирования или устойчивого инвестирования.SRI обычно относится к стратегиям инвестирования в паевые инвестиционные фонды или корпоративные акции и облигации, основанные на собственных ценностях. В целом, социально ответственный инвестор старается поощрять такие корпоративные практики, как бережное отношение к окружающей среде, защита потребителей, права человека и разнообразие.

По мере того, как импакт-инвестирование становится все более популярным, количество доступных вариантов инвестирования SRI растет. Некоторые подчеркивают аспекты поведения или управления компании, часто обозначаемые как факторы ESG (экологические, социальные и корпоративные).Например, фонды ESG, ориентированные на гендерные аспекты, отбирают компании со значительным количеством женщин-руководителей, в то время как зеленые фонды могут фокусироваться на компаниях, которые ограничивают потребление воды или выбросы углерода.

Другие фонды социального воздействия сосредоточены на компаниях, которые получают доход от продуктов или услуг, направленных на решение конкретных социальных проблем, таких как возобновляемые источники энергии или доступное жилье.

Наконец, некоторые фонды примечательны просто тем, чего в них нет. Они могут исключать, например, «акции греха», такие как акции предприятий, работающих в таких отраслях, как алкоголь, огнестрельное оружие, табак, азартные игры или военное оружие.

Как я могу участвовать в импакт-инвестировании?

Самый простой способ начать импакт-инвестирование — это инвестировать в один из растущего числа фондов ESG или пожертвовать некоммерческой организации, занимающейся импакт-инвестированием. Более сложные стратегии, такие как инвестирование в отдельные компании или кредитование некоммерческих организаций, могут быть сложным предприятием и потребовать больше знаний и опыта.

Как я могу изучить влияние инвестирования с помощью фонда, рекомендованного донорами?

Финансируемый донорами фонд, такой как Giving Account в Fidelity Charitable, подобен благотворительному инвестиционному счету, предназначенному для целевого использования в поддержку благотворительных организаций.Когда вы делаете безвозвратный взнос в спонсируемую донорами организацию, вы имеете право на немедленный налоговый вычет, а затем можете рекомендовать гранты с течением времени. Выделенные благотворительные фонды могут быть инвестированы в безналоговый рост, поэтому потенциально больше денег доступно для пожертвований.

Если у вас есть фонд, рекомендованный донорами, у вас может быть несколько вариантов для изучения инвестиционного воздействия, хотя такие варианты могут различаться в зависимости от организации-спонсора. Что касается инвестиций, вы можете порекомендовать инвестировать остаток на вашем счете для безналогового роста в вариант импакт-инвестирования.Например, в Fidelity Charitable доноры могут порекомендовать различные варианты инвестиций, включая фонд ESG.

Кроме того, все большее число доноров также предпочитают рекомендовать гранты некоммерческим организациям, занимающимся эффективными инвестициями. Согласно отчету о благотворительных пожертвованиях Fidelity за 2021 год, доноры рекомендовали гранты на общую сумму почти 100 миллионов долларов в 2020 году, что более чем в пять раз увеличится за пять лет.

Дополнительные возможности могут быть доступны для доноров-доноров, желающих сделать еще более значительный шаг в направлении импакт-инвестирования.Например, доноры из группы частных доноров Fidelity Charitable могут инвестировать в ориентированные на результат фонды прямых инвестиций или венчурного капитала и предоставлять возмещаемые гранты некоммерческим организациям, которые могут быть возвращены в ваш фонд, рекомендованный донорами, после завершения проекта, чтобы средства можно было использовать на дополнительные гранты.

— подарить акции на Рождество — советник Forbes

Хотя они не так интересны, как Малыш Йода или L.O.L. Сюрприз! Кукла, дающая вашим детям инвестиционные подарки на праздники, может принести им пользу на всю жизнь.Если вы планируете подарить своим детям акции или другой инвестиционный актив, вот несколько вещей, о которых следует помнить.

Как инвестировать для детей

В зависимости от целей вложений ребенка у вас есть несколько вариантов:

529 Аккаунтов

Хотели бы вы помочь своим детям или внукам оплатить учебу в колледже? Рассмотрите возможность инвестирования в счет 529. Это льготный с точки зрения налогообложения план сбережений, который позволяет друзьям или членам семьи вкладывать средства в покрытие будущих расходов ребенка на образование.

Вы сохраняете прибыль после уплаты налогов на счету 529, выбираете из ряда портфельных инвестиций, и ваши деньги растут без налогов. Вы никогда не будете платить налоги на фонды 529, пока они используются для оплаты расходов на квалифицированное образование, таких как обучение, сборы, проживание и питание в колледжах, университетах или даже профессиональных училищах. Если ребенок посещает частную школу до колледжа, до 10 000 долларов в год может быть изъято из многих планов 529 для оплаты обучения в средней школе.

Правительства штатов сотрудничают с финансовыми компаниями, чтобы спонсировать 529 планов.В зависимости от вашего штата вы можете иметь право вычитать взносы, внесенные на счет 529, из вашего налогового счета штата.

Варианты инвестированияварьируются от плана к плану, и, как правило, они более ограничены, чем вы можете найти в 401 (k) или индивидуальном пенсионном счете (IRA). Обычно вы выбираете из ряда портфелей, состоящих из индексных фондов или биржевых фондов (ETF). Некоторые из них могут даже предложить целевые средства с учетом того, когда ваш ребенок закончит среднюю школу.

Планы529 предлагают одну важную часть гибкости, которой не хватает другим инвестиционным счетам для детей: владелец учетной записи контролирует учетную запись и может при необходимости менять получателей.Например, если вы являетесь владельцем учетной записи, а ваш ребенок, предполагаемый получатель счета, решает не учиться в колледже, вы можете поменять получателя, чтобы другой родственник мог использовать деньги для своего обучения. Это может быть младший брат или даже вы сами.

Кто угодно может внести свой вклад в план 529, включая родителей, родственников и друзей. Обычно вы можете дарить до 15 000 долларов на ребенка в год без уплаты налогов. Если вы хотите сделать пожертвование для племянницы, племянника или внука, свяжитесь с родителями и спросите, есть ли у ребенка уже 529.Чтобы открыть 529 счетов для детей в вашей жизни, изучить предложения в вашем штате, продукты в крупных брокерских компаниях, таких как Vanguard или Fidelity, или даже портфели, управляемые роботами-консультантами, такими как Wealthfront.

Кастодиальные брокерские счета

Если вы хотите, чтобы ваш инвестиционный подарок был доступен для любого использования, не ограничиваясь образованием, рассмотрите возможность создания для вашего ребенка счета опекунского брокера. Счета кастодиальных брокеров, официально именуемые Законом о единых переводах / подарках несовершеннолетним (UTMA / UGMA), предоставляют вам очень широкие возможности для инвестирования в акции, облигации, паевые инвестиционные фонды и ETF.Возможность покупать отдельные акции может быть привлекательной для родителей, которые хотели бы передать своим детям частичное владение определенными компаниями, в которых они заинтересованы.

В отличие от планов 529, средства на счетах-хранителях могут оплачивать расходы, не связанные с высшим образованием, если они приносят пользу ребенку, например, если они используются для уроков музыки, сборов спортивных команд или даже одежды. Все средства принадлежат ребенку, указанному в качестве получателя счета. Это означает, что вы не можете переводить средства брату или сестре, как если бы вы делали это со счетом 529.

Это также означает, что получатель получает полный контроль над счетом кастодиального брокера по достижении определенного возраста — от 18 до 25 лет, в зависимости от вашего штата. После этого они могут тратить средства по своему усмотрению. Поскольку счет принадлежит ребенку, он также учитывается при определении права на получение финансовой помощи и имеет гораздо больший вес, чем активы на счете 529.

Вы можете открыть счет кастодиального брокера у любого крупного брокера. Платформы для микроинвестирования, такие как Stash и Acorns, предлагают кастодиальные брокерские счета, которые позволяют начать работу всего с 1 или 5 долларов соответственно.Как и в аккаунтах 529, вы можете подарить ребенку не более 15 000 долларов в год без уплаты налогов.

Индивидуальные пенсионные счета (ИРА)

Вы можете не связывать IRA с детьми, но они могут быть мощным инструментом инвестирования для детей. Если у вашего ребенка есть какой-то доход — например, летняя работа в подростковом возрасте — вы можете внести для него меньшую сумму — 6000 долларов или сумму, которую он заработал в этом году.

IRARoth — когда взносы производятся из денег, с которых вы уже заплатили налоги — особенно полезны для несовершеннолетних, которые, вероятно, будут находиться в самой низкой налоговой категории.Заработок растет без уплаты налогов, а деньги со счета можно снимать без налогов и штрафов, пока ваш ребенок достигнет федерального пенсионного возраста (в настоящее время 59 ½). До этого все взносы могут быть сняты без уплаты налогов и штрафов по любой причине. IRA Roth также могут использоваться как счета 529: взносы и доходы могут использоваться без налогов и штрафов для покрытия расходов на образование.

Если ваш ребенок или внук получил доход в этом году, вы можете открыть для ребенка IRA Roth в любом крупном брокерском бюро и инвестировать в акции, облигации, ETF и паевые инвестиционные фонды.

Планы прямых закупок акций

При многих формах инвестирования все происходит онлайн. В этом процессе нет ничего осязаемого, что ребенок мог бы увидеть или удержать. Но есть один обходной путь, который может заинтересовать некоторых инвесторов в праздничные дни: вы можете покупать акции напрямую у избранных публичных компаний, некоторые из которых могут по-прежнему предлагать физические сертификаты, подтверждающие покупку акций.

Например, дети, одержимые Disney World и The Mandalorian, могут быть рады получить сертификат, в котором указано, что они являются акционерами The Walt Disney Company (DIS).В рамках инвестиционного плана Walt Disney Company вы можете приобретать акции непосредственно у Disney. Вы должны сделать первоначальные инвестиции в размере 200 долларов США или разрешить ежемесячные вычеты в размере не менее 50 долларов США как минимум для четырех транзакций. После покупки одной или нескольких акций вы имеете право приобрести коллекционный сертификат акционера за 50 долларов.

Этот тип инвестирования, вероятно, больше понравится детям, чем другие варианты, но у него есть недостатки. Вы можете покупать или продавать акции только через инвестиционный план компании, и они, как правило, взимают более высокие комиссии, чем вы платили бы, инвестируя через брокерскую фирму.

Кроме того, если вы пытаетесь помочь ребенку накопить богатство, отдельные акции могут оказаться не лучшим вариантом. Отдельные акции могут быть более волатильными, чем паевые инвестиционные фонды, ETF или холдинги робо-советника. Это означает, что ваш ребенок может увидеть большие изменения в стоимости своих денег, когда они инвестируются в отдельные акции, чем в паи паевых инвестиционных фондов или ETF.

Вот почему Томас Хенске, сертифицированный специалист по финансовому планированию (CFP) компании Lenox Advisors и отец двоих детей, рекомендует использовать подарок в виде инвестиций, чтобы поговорить о диверсификации и типах активов.

«Я считаю, что попытка сосредоточить вашего ребенка на классах активов, а не на отдельных акциях, принесет большую долгосрочную выгоду», — говорит он. Чтобы связать их с конкретными акциями, вы все равно можете выделить компании, которыми владеет ваш ребенок через ETF и паевые инвестиционные фонды. Например, Disney составляет около 1% от большинства индексных фондов S&P 500.

Зачем инвестировать в детей?

Помимо уменьшения беспорядка в доме, покупка акций и других ценных бумаг для ваших детей во время курортного сезона имеет множество преимуществ.

Обучайте детей финансовой грамотности и инвестиционным навыкам

По словам Хенске, инвестирование для детей — это отличная возможность для обучения.

«Так же, как правильные физические упражнения и привычки питания, денежные привычки наиболее успешно развиваются в молодом возрасте», — говорит он. «Если ребенок заинтересован в инвестировании, он начинает проявлять любознательность, а также укрепляет уверенность в разговоре о деньгах. У многих взрослых инвестирование вызывает беспокойство и заставляет их откладывать свои деньги на работу.Это снижает его рост и усложнение, что, как мы знаем, опасно для создания «пенсионного гнезда».

Чтобы этого не случилось в более позднем возрасте, сядьте с ребенком и обсудите с ним вложения, которые вы для него купили. Вы захотите поговорить о важности того, чтобы деньги оставались нетронутыми, о том, как выбирать ценные бумаги и как некоторые простые изменения и жертвы, такие как отказ от новой видеоигры и вместо этого вложение этих денег, могут повлиять на долгосрочные результаты.

Чтобы мотивировать их, Хенске рекомендует рисовать вложения в контексте конкретной цели, например, отпуска или автомобиля.

«Раннее указание ребенку, сколько стоят вещи, помогает им понять, — говорит он. «Позволить им выяснить свой временной горизонт, пока они не захотят купить машину, и сопоставить это со своим инвестиционным выбором — отличный разговор».

Используйте возможности долгосрочного инвестирования

Начав рано вкладывать средства, вы помещаете детей в свою жизнь для непрерывного роста. Это означает, что даже небольшие вложения, которые вы делаете сегодня, в будущем могут привести к большим состояниям.

Рассмотрим эти гипотетические ситуации: каждый год вы инвестируете в среднем 500 долларов, которые родители обычно тратят на рождественские подарки на ребенка, и получаете в среднем 8% прибыли от своих инвестиций, что примерно соответствует среднему значению для S&P 500 с учетом инфляции.

К тому времени, когда вашему ребенку исполнится 18 лет, его годовые инвестиции вырастут до 18 725,12 долларов, из которых почти 10 000 долларов — это чистая прибыль от инвестиций. По данным Института доступа к колледжу и успеха, если они обналичивают деньги, чтобы оплатить учебу в колледже, это покроет более половины средней суммы задолженности по студенческой ссуде в размере 29 850 долларов, с которой выпускники колледжа покидают школу.

Что, если бы они решили подождать, пока не будут готовы купить свой первый дом? Если подождать, пока им исполнится 33 года (средний возраст для тех, кто впервые покупает жилье в Америке), инвестиции вырастут почти до 60 000 долларов — и это при условии, что вы не внесете ни цента после того, как им исполнилось 18 лет. Это довольно значительный первоначальный взнос за дом.

И если бы ваш ребенок подождал, пока ему исполнилось 62 года, то есть в самый ранний срок, когда вы можете подать заявку на социальное обеспечение прямо сейчас, эти детские вложения выросли бы до более чем полумиллиона долларов.Это все из вложений по 500 долларов в каждый из первых 18 лет их жизни, или 9000 долларов в сумме. Не каждый, конечно, может позволить себе инвестировать 500 долларов в год на каждого из своих детей, но даже 100 долларов в год превращаются в 3745,02 доллара через 18 лет, почти 12000 долларов при 33 или 110 000 долларов при 62.

Стоит ли покупать детские акции?

Если вы задаетесь вопросом, как вложить деньги для своего ребенка, отложите часть того, что вы бы потратили на рождественские подарки, — отличное начало. Приобретая для них акции, облигации, паевые инвестиционные фонды или ETF, вы предоставляете своим детям не только частичное владение некоторыми из их любимых компаний.Вы также даете им важную фору в их финансовом будущем.

Определение паевого инвестиционного фонда

Что такое паевой фонд?

Паевой инвестиционный фонд — это тип финансового инструмента, состоящий из пула денег, собранных у многих инвесторов для инвестирования в ценные бумаги, такие как акции, облигации, инструменты денежного рынка и другие активы. Паевые инвестиционные фонды управляются профессиональными управляющими деньгами, которые распределяют активы фонда и пытаются обеспечить прирост капитала или доход для инвесторов фонда.Портфель паевого инвестиционного фонда структурирован и поддерживается в соответствии с инвестиционными целями, указанными в его проспекте.

Паевые инвестиционные фонды предоставляют мелким или индивидуальным инвесторам доступ к профессионально управляемым портфелям акций, облигаций и других ценных бумаг. Таким образом, каждый акционер пропорционально участвует в прибылях и убытках фонда. Паевые инвестиционные фонды инвестируют в огромное количество ценных бумаг, и результативность обычно отслеживается как изменение общей рыночной капитализации фонда, определяемое совокупной эффективностью базовых инвестиций.

Ключевые выводы

- Паевой инвестиционный фонд — это тип инвестиционного механизма, состоящий из портфеля акций, облигаций или других ценных бумаг.

- Паевые инвестиционные фонды предоставляют мелким или индивидуальным инвесторам доступ к диверсифицированным, профессионально управляемым портфелям по низкой цене.

- Паевые инвестиционные фонды делятся на несколько видов категорий, представляющих виды ценных бумаг, в которые они инвестируют, их инвестиционные цели и тип желаемой прибыли.

- Паевые инвестиционные фонды взимают ежегодные сборы (так называемые коэффициенты расходов) и, в некоторых случаях, комиссии, которые могут повлиять на их общую доходность.

- Подавляющая часть денег в пенсионных планах, спонсируемых работодателем, идет в паевые инвестиционные фонды.

Общие сведения о паевых инвестиционных фондах

Паевые инвестиционные фонды объединяют деньги инвесторов и используют их для покупки других ценных бумаг, обычно акций и облигаций. Стоимость компании паевого инвестиционного фонда зависит от эффективности ценных бумаг, которые она решает купить. Итак, когда вы покупаете пай или долю паевого инвестиционного фонда, вы покупаете доходность его портфеля или, точнее, часть стоимости портфеля.Инвестирование в паевой инвестиционный фонд отличается от инвестирования в акции. В отличие от акций, акции паевых инвестиционных фондов не дают их держателям права голоса. Доля паевого инвестиционного фонда представляет собой вложения во множество различных акций (или других ценных бумаг), а не только в одно владение.

Вот почему цена доли паевого инвестиционного фонда называется стоимостью чистых активов (NAV) на акцию, иногда выражаемой как NAVPS. СЧА фонда рассчитывается путем деления общей стоимости ценных бумаг в портфеле на общее количество акций в обращении.Выкупленные акции принадлежат всем акционерам, институциональным инвесторам, должностным лицам компании или инсайдерам. Паи паевых инвестиционных фондов обычно могут быть приобретены или погашены по мере необходимости по текущей чистой стоимости капитала фонда, которая, в отличие от цены акций, не колеблется в течение рыночных часов, но рассчитывается в конце каждого торгового дня. Таким образом, цена паевого инвестиционного фонда также обновляется при расчете NAVPS.

Средний паевой инвестиционный фонд хранит более сотни различных ценных бумаг, что означает, что акционеры паевых инвестиционных фондов получают значительную диверсификацию по низкой цене.Рассмотрим инвестора, который покупает только акции Google до того, как у компании будет плохой квартал. Он может сильно потерять в стоимости, потому что все его доллары привязаны к одной компании. С другой стороны, другой инвестор может купить акции паевого инвестиционного фонда, которому принадлежат акции Google. Когда у Google плохой квартал, она теряет значительно меньше, потому что Google — лишь небольшая часть портфеля фонда.

Как работают паевые инвестиционные фонды

Паевой инвестиционный фонд — это одновременно и инвестиция, и реальная компания.Эта двойственная природа может показаться странной, но она ничем не отличается от того, как акция AAPL является представительством Apple Inc. Когда инвестор покупает акции Apple, он покупает частичное владение компанией и ее активами. Точно так же инвестор паевого фонда покупает частичное владение компанией паевого инвестиционного фонда и ее активами. Разница в том, что Apple занимается производством инновационных устройств и планшетов, а компания паевых инвестиционных фондов занимается инвестициями.

Инвесторы обычно получают доход от паевого инвестиционного фонда тремя способами:

- Доход получен от дивидендов по акциям и процентов по облигациям, находящимся в портфеле фонда.Фонд выплачивает почти весь доход, который он получает в течение года, владельцам фонда в форме распределения. Фонды часто дают инвесторам выбор: получить чек для распределения или реинвестировать прибыль и получить больше акций.

- Если фонд продает ценные бумаги, которые выросли в цене, фонд получает прирост капитала. Большинство фондов также передают эту прибыль инвесторам при распределении.

- Если акции фонда увеличиваются в цене, но не продаются управляющим фондом, акции фонда увеличиваются в цене.Затем вы можете продать акции паевого инвестиционного фонда для получения прибыли на рынке.