Что такое бух учет понятие: 1.2 Что такое бухгалтерский учет? — Введение в бухгалтерский и управленческий учет

1.2 Что такое бухгалтерский учет? — Введение в бухгалтерский и управленческий учет

- Главная

- Избранные главы

- 1.2 Что такое бухгалтерский учет?

Может казаться, что вы совсем ничего не знаете о бухгалтерском учете, но обратите внимание на отрывок из разговора:

«Вчера Рита списала свою машину. Ей пришлось залезть в долги, чтобы заплатить за нее, но, поверите вы или нет, машина не была застрахована. Для некоторых людей не существует понятия учета. Самое главное — сберечь свои активы».

Не удивляйтесь, но этот отрывок содержит целых шесть ссылок на бухгалтерский учет. Многие выражения являются настолько привычными, что мы используем их, не задумываясь, откуда они появились.

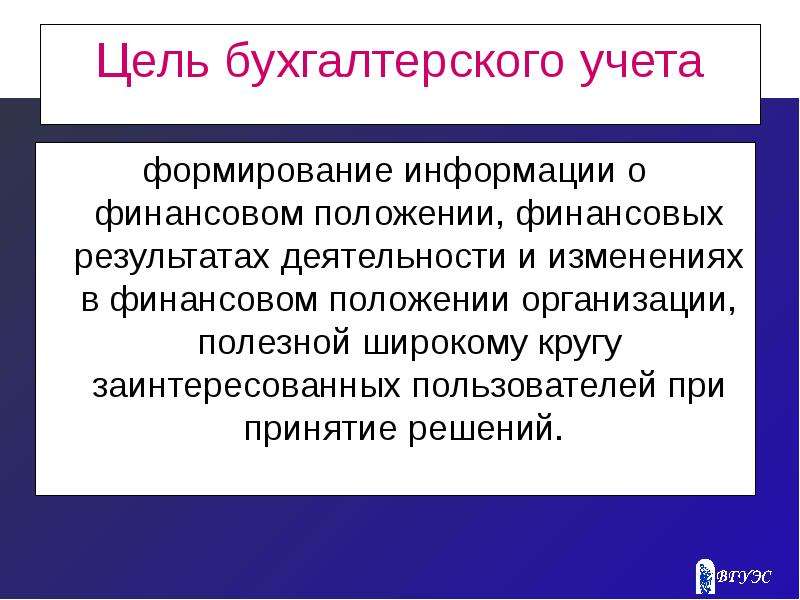

Бухгалтерский учет, если давать ему самое простое определение, — это учет, обобщение и интерпретация финансовой информации. Более детальное определение бухгалтерского учета было дано Американской Ассоциацией Бухгалтеров (1966) и выглядит оно следующим образом:

Бухгалтерский учет — это процесс определения, измерения и предоставления экономической информации об организации или любом другом предприятии с целью вынесения обоснованных решений пользователями данной информации.

Следовательно, ключевыми аспектами бухгалтерского учета являются определение, измерение и предоставление:

- определение основных финансовых составляющих частей организации, таких, как активы, обязательства, собственный капитал, доходы, расходы и движение денежных средств,

- измерение денежной стоимости основных финансовых составляющих таким образом, который дает достоверное и объективное представление информации в финансовой отчетности,

- предоставление финансовой информации способом, наиболее приемлемым для пользователей этой информации.

- В 1990 г. в Великобритании был создан Совет по бухгалтерским стандартам с целью совершенствования стандартов финансового учета и отчетности. В 1999 г. Совет по бухгалтерским стандартам издал Свод Принципов*, который определил основные принципы подготовки и представления финансовой отчетности. В Своде…

Бухгалтерский учет: понятие, основные требования

Основные понятия о бухгалтерском учете содержатся в Федеральном законе от 06. 12.2011 N 402-ФЗ «О бухгалтерском учете» – это основной документ в России, регламентирующий правила ведения бухгалтерского учета и составление бухгалтерской отчетности. Каждому, кто решил освоить теорию бухгалтерского учета, нужно начинать с изучения именно этого закона. Закон вступил в силу с 1 января 2013 года, до него на протяжении многих лет действовал Федеральный закон от 21 ноября 1996 г. №129-ФЗ “О бухгалтерском учете”, который в настоящее время утратил силу с принятием нового закона.

12.2011 N 402-ФЗ «О бухгалтерском учете» – это основной документ в России, регламентирующий правила ведения бухгалтерского учета и составление бухгалтерской отчетности. Каждому, кто решил освоить теорию бухгалтерского учета, нужно начинать с изучения именно этого закона. Закон вступил в силу с 1 января 2013 года, до него на протяжении многих лет действовал Федеральный закон от 21 ноября 1996 г. №129-ФЗ “О бухгалтерском учете”, который в настоящее время утратил силу с принятием нового закона.

Понятие бухгалтерского учета

Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» существенно отличается от старого закона №129-ФЗ: изменена даже терминология бухгалтерского учета. В новом законе определено следующее понятие бухгалтерского учета:

Бухгалтерский учет — это формирование документированной и систематизированной информации об объектах и составление на ее основе бухгалтерской (финансовой) отчетности.

Объектами бухгалтерского учета являются:

- факты хозяйственной жизни;

- активы;

- обязательства;

- источники финансирования его деятельности;

- доходы;

- расходы;

- иные объекты, если это установлено федеральными стандартами.

В старом законе о бухгалтерском учете детально прописывались основные задачи бухгалтерского учета, в новом законе о задачах ни слова – каждый экономический субъект теперь самостоятельно определяет их для себя. Кстати, в новом законе вместо термина “организация” используется “экономический субъект”, как более корректный.

Бухгалтерский учет обязаны вести все юридические лица (ранее его могли не вести организации, применяющие упрощенную систему налогообложения) . Юридическое лицо согласно ст. 48 ГК РФ – это организация, которая имеет обособленное имущество и отвечает им по своим обязательствам, может от своего имени приобретать и осуществлять гражданские права и нести гражданские обязанности, быть истцом и ответчиком в суде. Юридическое лицо должно быть зарегистрировано в едином государственном реестре юридических лиц (ЕГРЮЛ).

Юридическое лицо должно быть зарегистрировано в едином государственном реестре юридических лиц (ЕГРЮЛ).

Бухгалтерский учет ведется непрерывно с даты государственной регистрации до даты прекращения деятельности в результате реорганизации или ликвидации.

Бухгалтерский учет могут не вести:

- индивидуальные предприниматели;

- лица, занимающееся частной практикой — частные нотариусы, адвокаты и другие;

- филиалы, представительства иностранной организации находящиеся на территории Российской Федерации, если они ведут бухгалтерский учет исходя из правил, установленных в стране нахождения иностранной организации.

Все объекты бухгалтерского учета должны измеряться в денежном выражении: в российской валюте (рублях). Те объекты, которые выражены в иностранной валюте должны пересчитываться в рубли.

ОСНОВНЫЕ ПОНЯТИЯ БУХГАЛТЕРСКОГО УЧЕТА. Бухгалтерский учет с нуля

Читайте также

1.

Понятие и виды бухгалтерского учета. Показатели, используемые в учете, функции, объекты и задачи бухгалтерского учета

Понятие и виды бухгалтерского учета. Показатели, используемые в учете, функции, объекты и задачи бухгалтерского учета

1. Понятие и виды бухгалтерского учета. Показатели, используемые в учете, функции, объекты и задачи бухгалтерского учета Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе,

8.2. Сущность бухгалтерского управленческого учета, его задачи и основные отличия от бухгалтерского финансового учета

8.2. Сущность бухгалтерского управленческого учета, его задачи и основные отличия от бухгалтерского финансового учета В российских нормативных документах по бухгалтерскому учету понятие «управленческий учет» не фигурирует. Тем не менее курсы «Бухгалтерский

7.

Основные требования к ведению и задачи бухгалтерского учета

Основные требования к ведению и задачи бухгалтерского учета

7. Основные требования к ведению и задачи бухгалтерского учета К бухгалтерскому учету во всех организациях независимо от форм собственности предъявляются одинаковые требования, регламентированные различными нормативными документами. Основные требования приведены

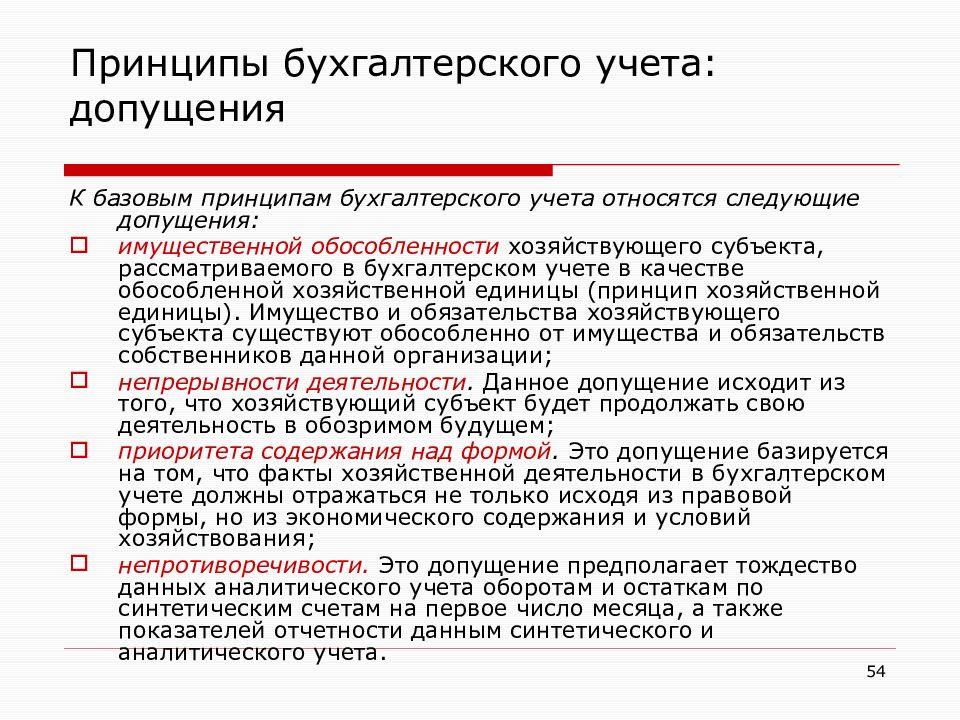

13. Основные принципы бухгалтерского учета

13. Основные принципы бухгалтерского учета Федеральный закон «О бухгалтерском учете» и Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ определяют основные правила ведения бухгалтерского учета. 1. Обязательна двойная запись хозяйственных3.2. Изменение оценочных значений в соответствии с российскими стандартами бухгалтерского учета (на примере учета нематериальных активов)

3. 2. Изменение оценочных значений в соответствии с российскими стандартами бухгалтерского учета (на примере учета нематериальных активов)

В отечественном бухгалтерским учете понятие «изменение учетной оценки» появилось впервые в ПБУ 14/2007, вступившем в силу с 1 января 2008

2. Изменение оценочных значений в соответствии с российскими стандартами бухгалтерского учета (на примере учета нематериальных активов)

В отечественном бухгалтерским учете понятие «изменение учетной оценки» появилось впервые в ПБУ 14/2007, вступившем в силу с 1 января 2008

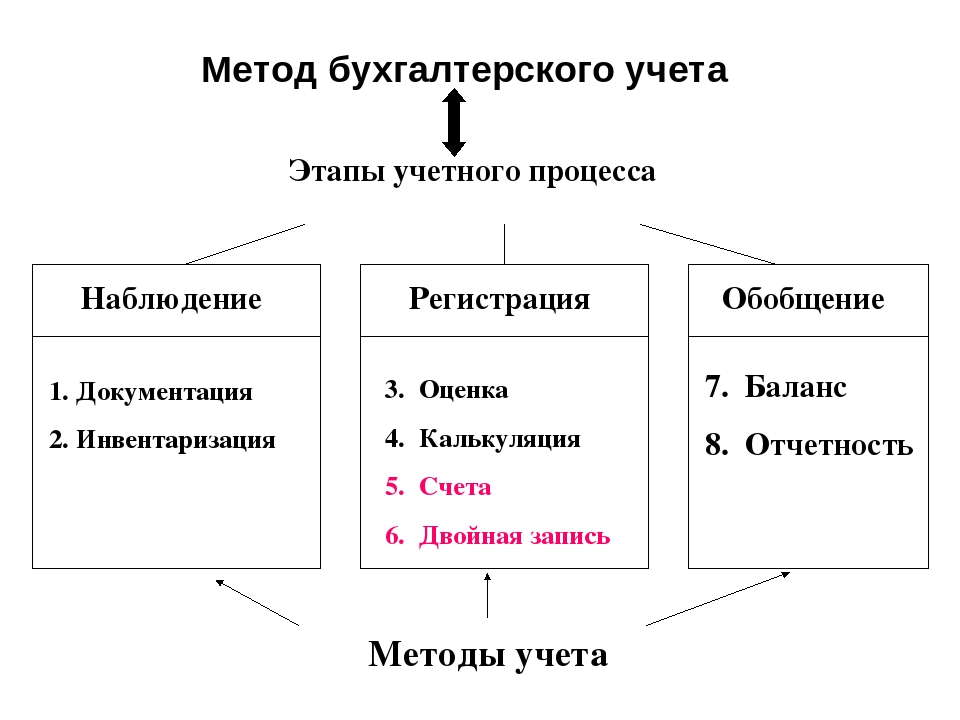

6. Метод бухгалтерского учета. Документы и формы ведения бухгалтерского учета

6. Метод бухгалтерского учета. Документы и формы ведения бухгалтерского учета Метод бухгалтерского учета– это совокупность способов и приемов получения информации об объектах учета.Основными способами и приемами являются:1) документирование, т. е. все сведения о

Основные понятия

Основные понятия

Перед тем как углубиться в тему данной главы, необходимо познакомиться поближе с ее основными понятиями, в число которых входят:• риск;• фактор риска;• владелец риска. Риск. Под риском понимается событие, которое может произойти в будущем с

Риск. Под риском понимается событие, которое может произойти в будущем с

Глава II Основные требования к ведению бухгалтерского учета. бухгалтерская документация и регистрация

Глава II Основные требования к ведению бухгалтерского учета. бухгалтерская документация и регистрация Статья 8. Основные требования к ведению бухгалтерского учета1. Бухгалтерский учет имущества, обязательств и хозяйственных операций организаций ведется в валюте

II Основные правила ведения бухгалтерского учета

II Основные правила ведения бухгалтерского учета Требования к ведению бухгалтерского учета9. Организация ведет бухгалтерский учет имущества, обязательств и хозяйственных операций (фактов хозяйственной деятельности) путем двойной записи на взаимосвязанных счетах

8.

Основные принципы и правила бухгалтерского учета

Основные принципы и правила бухгалтерского учета

8. Основные принципы и правила бухгалтерского учета Федеральный закон «О бухгалтерском учете» и Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ определяют основные правила ведения бухгалтерского учета :1. Обязательность двойной записи

Основные понятия

Основные понятия Бессознательное – 1. Совокупность психических процессов, актов и состояний, обусловленных явлениями действительности, во влиянии которых субъект не отдает себе отчета. 2. Форма психического отражения, в которой образ действительности и отношение к ней

Основные понятия

Основные понятия

Исследование – 1. Вид систематизированной познавательной деятельности, направленный на получение новых знаний, информации и т. д., на изучение определенных проблем и взаимозависимостей посредством применения стандартизированных методов (наблюдение,

д., на изучение определенных проблем и взаимозависимостей посредством применения стандартизированных методов (наблюдение,

Основные понятия

Основные понятия Сегментация (рынка), сегментирование – 1. Стратегия производителей и продавцов товаров, заключающаяся в разделении рынка на отдельные части (сегменты) по признаку: вида продаваемого товара, территориального расположения, типа наиболее представленных на

Основные понятия

Основные понятия Товар – 1. «Продукт человеческой или природной деятельности, а также услуга, обладающие полезными свойствами и предназначенные для продажи». 2. «Все, что может удовлетворить нужду или потребность и предлагается рынку с целью привлечения внимания,

Основные элементы бухгалтерского учета

Основные элементы бухгалтерского учета

Безусловно, на каждом предприятии бухгалтерский учет имеет характерные особенности. Однако в любом случае он включает в себя несколько основных элементов.– Документация – элемент, с помощью которого осуществляется сплошное

Однако в любом случае он включает в себя несколько основных элементов.– Документация – элемент, с помощью которого осуществляется сплошное

Шаг 1: Основные понятия

Шаг 1: Основные понятия Шаг 1.1. Что такое проект? На самом деле понятие «проект» – очень простое, хотя в академических работах его определению иногда уделяют не одну страницу. По сути, проект – это задача с известным результатом. Например, строительство нового дома – это

Бухгалтерский учет (бухучет) — основы, виды, методы, понятия

Начиная любую хозяйственную деятельность, требующую регистрации в налоговом органе, физическое или юридическое лицо должно организовать бухгалтерский учет. Под ним понимают фиксацию, расчет и анализ любых операций, связанных с деньгами, имуществом, какими-либо активами в рамках определенной деятельности. Так, будучи индивидуальным предпринимателем и работая в одиночку, вы должны рассчитывать доходы и расходы, определять размер подоходного налога и взносов в социальные фонды. Бухучет организации включает в себя фиксацию всех операций: оплаты счетов, закупки сырья или товаров, перечисления заработной платы и т.д., вплоть до налогов.

Так, будучи индивидуальным предпринимателем и работая в одиночку, вы должны рассчитывать доходы и расходы, определять размер подоходного налога и взносов в социальные фонды. Бухучет организации включает в себя фиксацию всех операций: оплаты счетов, закупки сырья или товаров, перечисления заработной платы и т.д., вплоть до налогов.

Фиксацию и расчет расходов, доходов и иных операций необходимо вести по строго определенной системе. Под такой системой понимают бухгалтерский учет. Бухучет — это **оформление всех данных по объектам учета и составление отчетности на их основе.**

Что входит в объекты бухучета?

Объекты бухгалтерского учета определяет 402-ФЗ от 6.12.2011 г., статья 5. К ним относятся:

- Любые операции, которые так или иначе влияют на финансовое положение.

- Активы (физическое имущество, ценные бумаги, вклады, приносящие доход, и т.д.).

- Источники финансирования.

- Доходы и расходы.

- Обязательства и другие объекты.

Чему служит бухучет?

Возможность подсчитать налоги и взносы и оплатить их в полном объеме — только вершина айсберга. Бухгалтер или человек, выполняющий его функции, обязан:

- отслеживать и фиксировать информацию о деятельности организации — документально, с помощью установленных законом и внутренними документами способов;

- контролировать работу, не допускать нарушения законов и норм при ведении хозяйственной деятельности и самого бухгалтерского учета;

- выявлять резервы, просчитывать результаты планируемых сделок и операций;

- определять текущее финансовое состояние;

- прорабатывать действия, которые позволят предотвратить убытки.

Результат работы бухгалтера — не только отчет, который можно отправить в налоговую, но и полная база данных о финансовом состоянии компании, ее развитии и перспективах. Грамотный бухучет позволит принимать те или иные решения, опираясь на их финансовые результаты.

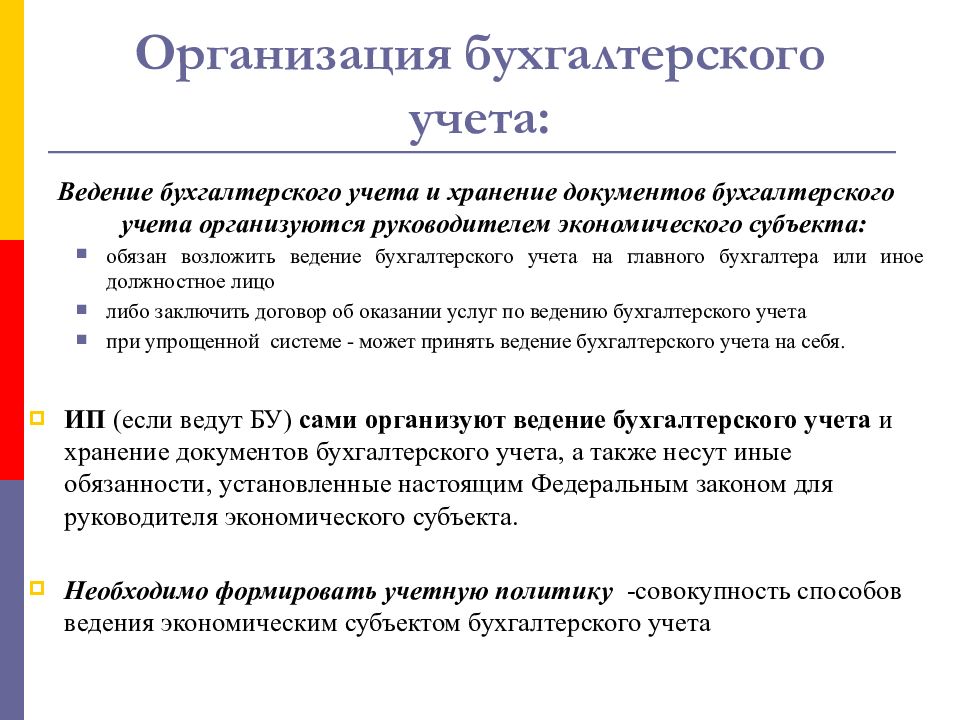

Организация бухгалтерского учета

Согласно законодательству, юридические лица обязаны организовать бухгалтерский учет. Физические лица — индивидуальные предприниматели — от этого освобождены. Им достаточно фиксировать расходы и доходы, а также рассчитывать налоги и взносы.

Юридические лица руководствуются следующими документами при организации бухучета:

- Внутренними документами.

- ФЗ № 402 от 6.12.2011.

- Федеральными стандартами (ПБУ).

- Планом счетов.

Во внутренних документах прописывается методика учета. Их разрабатывают, опираясь на ПБУ или федеральные стандарты, а также сам закон. Организацией бухучета занимается руководитель. Он несет ответственность за выбор методики учета, системы налогообложения и т.д. Непосредственным ведением бухгалтерии занимается главный бухгалтер. Без него можно обойтись: его функции может выполнять директор. Кроме того, возможен аутсорсинг.

Виды бухгалтерского учета:

- Финансовый. Включает в себя всю информацию о расходах и доходах, обязательствах организации и ее контрагентов, активах и пассивах.

- Налоговый. Позволяет определить налоговую базу и рассчитать сумму налогов.

- Управленческий. Раскрывает информацию об управленческих нуждах организации.

Включает в себя всю информацию о расходах и доходах, обязательствах организации и ее контрагентов, активах и пассивах.

Включает в себя всю информацию о расходах и доходах, обязательствах организации и ее контрагентов, активах и пассивах.Бухучет: пошаговое руководство по организации

Этап 1. Выбор системы налогообложения

Юридическим лицам доступны:

- Основная система налогообложения (ОСНО). Используется по умолчанию.

- Упрощенная система (УСН). Имеет две разновидности: «Доходы» и «Доходы минус расходы».

- Единый налог на вмененный доход (ЕНВД). Фиксированный налог.

- Единый сельскохозяйственных налог (ЕСХН). Применяется только для некоторых организаций, занятых в сельском хозяйстве.

Патентная система (ПСН) доступна только индивидуальным предпринимателям, которые от бухучета освобождены.

Перед тем, как выбрать систему, нужно оценить будущие расходы и доходы, определить условия, которым компания должна отвечать, используя ту или иную схему. Например, УСН действует только в отношении малого бизнеса, ЕНВД имеет ограничения по региону и виду деятельности, ЕСХН подходит только фермерах и агрокомпаниям. На все системы, кроме ОСНО, нужно переходить, подавая соответствующее заявление. ОСНО действует сразу после регистрации.

Например, УСН действует только в отношении малого бизнеса, ЕНВД имеет ограничения по региону и виду деятельности, ЕСХН подходит только фермерах и агрокомпаниям. На все системы, кроме ОСНО, нужно переходить, подавая соответствующее заявление. ОСНО действует сразу после регистрации.

Сменить систему можно и через несколько месяцев или лет. Это делают с начала следующего отчетного года.

Этап 2. Изучение порядка сдачи налоговой отчетности

Определить все это можно, руководствуясь законодательными актами и нормами. Многое зависит от выбранной системы налогообложения. Например, компания на УСН не платит НДС, налог на имущество и прибыль, и соответствующая отчетность не требуется. Достаточно подать декларацию до 31 марта. Компании на ЕНВД предоставляют декларацию каждый квартал, при этом они не отчитываются по операциям, касающимся НДС, прибыли, имущества.

Этап 3. Разработка учетной политики

Это — внутренние документы компании, которые составляют, руководствуясь буквой закона и ПБУ от 01/2008. За них несет ответственность руководитель. Он утверждает учетную политику соответствующим Приказом в начале деятельности или отчетного года (если что-то изменилось).

За них несет ответственность руководитель. Он утверждает учетную политику соответствующим Приказом в начале деятельности или отчетного года (если что-то изменилось).

В учетную политику входят:

- порядок контроля хоз. операций;

- рабочий план счетов;

- формы первичных учетных документов;

- формы внутренних учетных документов;

- правила документооборота;

- формы регистров бухучета;

- порядок инвентаризации;

- способы обработки учетных данных;

- порядок оценки обязательств и активов и иные методики и технологии.

Этап 4. Утверждение рабочего плана счетов

В Минфине разработали и опубликовали План счетов для коммерческих предприятий. Его, вместе с инструкцией, используют при разработке рабочего плана — того, который реально потребуется в работе конкретной организации. В едином плане прописаны счета и субсчета по различным видам деятельности. Вы можете взять только те счета и субсчета, которые вам требуются в работе, а также добавить свои субсчета. Рабочий счет фиксируют в учетной политике.

Рабочий счет фиксируют в учетной политике.

Этап 5. Организация первичной документации

В первичных документах содержатся первичные данные о той или иной операции. Такой документ составляют одновременно с проведением этой операции, и он становится доказательством сделки или оплаты. Первичные документы могут быть сформированы как по общим правилам, так и по внутренней учетной политике. В последнем случае в них указывают все реквизиты, которые предусмотрены законом. При разработке первичных документов по внутренним формам руководствуются правилами документооборота, которые были составлены и зафиксированы в учетной политике.

Этап 6. Создание графика сдачи отчетности

Отчетность в налоговую службу сдают в строго определенные сроки раз в год или квартал, в зависимости от системы налогообложения. Для того, чтобы сдать ее своевременно, составляют график, которым руководствуются бухгалтеры.

Подводные камни бухучета

С полноценной бухгалтерией вынуждены работать все юридические лица, и нередко они встречаются с проблемами. К ведению бухучета налоговый орган относится внимательно: при малейших подозрениям на обман юридическое и должностное лицо оштрафуют, а деятельность могут приостановить.

К ведению бухучета налоговый орган относится внимательно: при малейших подозрениям на обман юридическое и должностное лицо оштрафуют, а деятельность могут приостановить.

Проблемы вызывают и задержки со сдачей отчетности и оплатой налогов: компанию ждут штафы за каждый день просрочки.

Чтобы избежать возможных проблем, необходимо сразу правильно (в соответствии с законом и постановлениями) организовать бухгалтерский учет и вести его максимально аккуратно. Если вы все сделали правильно, наняли профессионального бухгалтера и не пытаетесь обмануть налоговую службу, используя какие-либо «серые» схемы, проблем с бухучетом и налогами не будет.

Бухгалтерский учет. Краткий курс :: Федеральный образовательный портал

В учебном пособии лаконично и последовательно изложены вопросы, связанные с организацией

бухгалтерского учета, его основными понятиями и принципами, нормативными документами

и формами отчетности. |

- Предисловие

Глава 1. Основы бухгалтерского учета

- 1.1. Основные понятия и принципы бухгалтерского учета

- 1.2. Нормативные документы в бухгалтерском учете

- 1.3. Правила бухгалтерского учета

- 1.4. Бухгалтерский баланс

- 1.5. Счета и двойная запись

- 1.6. Составление бухгалтерского баланса по данным счетов

- 1.7. Инвентаризация имущества и финансовых обязательств

- 1.8. Оценка имущества, капитала и обязательств предприятия

- 1.9. Документирование хозяйственных операций

- 1.10. Регистры и формы бухгалтерского учета

- 1.11. Бухгалтерская отчетность предприятия

Глава 2. Учет капитала предприятия

- 2. 1. Учет уставного капитала

- 2.2. Учет резервного капитала

- 2.3. Учет добавочного капитала

- 2.4. Учет нераспределенной прибыли

- 2.5. Учет средств целевого финансирования

Глава 3. Учет долгосрочных инвестиций

- 3.1. Понятие, оценка и классификация долгосрочных инвестиций

- 3.2. Учет долгосрочных инвестиций (вложений во внеоборотные активы)

- 3.3. Налоговые вычеты по налогу на добавленную стоимость

Глава 4. Учет основных средств

- 4.1. Понятие, оценка и классификация основных средств

- 4.2. Учет наличия и движения основных средств

- 4.3. Учет амортизации основных средств

- 4.4. Учет ремонтов основных средств

- 4.5. Инвентаризация основных средств

Глава 5. Учет нематериальных активов

- 5.1. Понятие, оценка и классификация нематериальных активов

- 5.2. Учет поступления нематериальных активов

- 5.3. Учет амортизации нематериальных активов

- 5. 4. Учет реализации и выбытия нематериальных активов

- 5.5. Инвентаризация нематериальных активов

Глава 6. Учет материальных ценностей

- 6.1. Понятие, оценка и классификация материальных ценностей

- 6.2. Учет наличия и движения материалов

- 6.3. Учет реализации и выбытия материалов

- 6.4. Инвентаризация материальных ценностей

Глава 7. Учет расчетов по оплате труда

- 7.1. Учет численности и отработанного времени

- 7.2. Учет расчетов с персоналом предприятия по оплате труда

Глава 8. Учет затрат на производство продукции (работ, услуг)

- 8.1. Понятие и классификация затрат на производство продукции

- 8.2. Учет затрат на производство продукции

Глава 9. Учет готовой продукции, отгрузки и реализации продукции (работ, услуг)

- 9.1. Понятие и оценка готовой продукции

- 9.2. Учет движения готовой продукции

- 9.3. Учет движения и продажи товаров

Глава 10.

Учет денежных средств - 10.1. Учет кассовых операций

- 10.2. Учет денежных средств на расчетном и прочих счетах в банках

- 10.3. Учет движения валютных средств

Глава 11. Учет прибыли и ее распределения

- 11.1. Учет формирования прибыли

- 11.2. Учет использования прибыли

Глава 12. Бухгалтерская отчетность предприятия

- 12.1. Понятие бухгалтерской отчетности

- 12.2. Состав бухгалтерской отчетности предприятия

- Список литературы

- Приложение

1. Учет уставного капитала

1. Учет уставного капитала 4. Учет реализации и выбытия нематериальных активов

4. Учет реализации и выбытия нематериальных активов Учет денежных средств

Учет денежных средствКлючевые слова

См. также:

Андрей Алексеевич Мицкевич

[Книга]

Анатолий Борисович Вифлеемский, Ольга Владимировна Чиркина

[Книга]

[Интернет-ресурс]

Виктор Григорьевич Гетьман

[Книга]

Е. С. Соколова

С. Соколова

Экономические науки. 2010. Т. 64. № 3. С. 222-228.

[Статья]

Елена Витальевна Старовойтова, Светлана Иозефовна Полякова, Ольга Витальевна Соловьева

[Учебная программа]

Андрей А. Терехов, Ирина Ильинична Елисеева

[Книга]

Что такое бухгалтерский учет? | КонсалтСтарГрупп

Бухгалтерский учет— это отражение финансовой и хозяйственной деятельности организации или фирмы с целью получения данных об их деятельности. Бухгалтерский учет предназначен для управления производственными коллективами и главная особенность данного учета, что вся информация документально оформлена.

Ведением бухгалтерского учета обычно занимается непосредственно главный бухгалтер, также может выполнять работу и сам директор это при отсутствии бухгалтера или сторонней организацией, как говорится бухгалтерское сопровождение.Простыми словами можно сказать так, что бухгалтерский учет это когда и налоги, и зарплата, и те или иные покупки, и продажи, т.е. все денежные манипуляции записаны.

Чтобы разобраться дальше с этим понятием рассмотрим основные задачи, принципы и функции бухгалтерского учета.

Основные задачи бухгалтерского учета

- Формирование информации в полном объеме о деятельности предприятия, его имущественное положение, бухгалтерской отчетности

- Обеспечение пользователей информацией для контроля за соблюдением законодательства РФ при осуществлении какой-либо хозяйственной деятельности

- Выявление и предупреждение негативных ситуаций в производственно-финансовой деятельности, выявление внутрипроизводственных резервов и определенное составление прогнозов на текущий период

Принципы бухгалтерского учета.

- Принцип конфиденциальности. За разглашение коммерческой тайны каждой организации предусмотрена законодательством ответственность

- Принцип периодичности. Т.е. регулярное составление отчетности данной организации, данный принцип позволяет вычислять финансовые результаты.

- Принцип соответствия. Доходы должны быть соотнесены с расходами за определенный период времени

- Принцип осмотрительности. Проверяет и оценивает с осторожностью доходы и расходы

- Принцип существенности. Данные бухгалтерского учета должны подаваться по существу и представлять интерес для пользователя

- Принцип значимости. Данные бухгалтерского учета должны быть полезны для пользователя

- Принцип объективности. Все бухгалтерские и иные операции в организации должны быть подтверждены документально.

- Принцип сопоставимости. Чтобы бухгалтерский учет был полезен организации и его данные за определенный период можно было сопоставить

- Принцип денежного измерения. Измеряется в одной и той же денежной единицы в каждый период.

Бухгалтерский учет является важной функцией управления.

Функции бухгалтерского учета

- Контроль. Данная функция обеспечивает определенный контроль за движением предметов труда, денежных средств, за своевременный расчет с государством.

- Информационная функция, является источником информации для всех подразделений непосредственно предприятия и вышестоящих учреждений. Главное качество этой функции оперативность

- Сохранность имущества. Напрямую зависит от действующей системы учета, складских помещений, специализации

- Аналитическая функция. Помощь этой функции в бухгалтерском учете заключается в том, что она раскрывает имеющиеся недостатки организации, а также проанализировать способы совершенствования деятельности организации.

- Функция обратной связи. Здесь все понятно, бухгалтерский учет формирует и передает информацию обратной связи.

Что такое бухгалтерия и бухгалтерский учет, баланс и отчетность?

Городской Центр Дополнительного Профессионального Образования

Web мастер ГЦДПО

Профессия бухгалтер является одной из самых востребованных и распространенных профессий на рынке труда. На любом предприятии не зависимо от того крупное оно или маленькое, государственное или коммерческое, торговое или оказывает какие-либо услуги, на любом предприятии есть бухгалтер или отдел бухгалтерии. Почему данная профессия так необходима и востребована? Чем занимается бухгалтер и что скрывается за понятиями бухгалтерия, бухгалтерский учет, баланс и отчетность? Давайте разберемся в этом.

Для того, чтобы выяснить смысл и значение интересующих нас терминов и оценить их роль в работе бухгалтера, для начала мы обратимся к определению профессии бухгалтера и выясним его основные задачи. Это поможет нам выявить логическую цепочку и взаимосвязь между бухгалтерией, бухгалтерским учетом, балансом, отчетностью и профессией бухгалтера. Бухгалтер — специалист в области бухгалтерии, работающий по системе учёта в соответствии с действующим законодательством. Его задачи — вовремя и правильно заплатить налоги и отчитаться перед государственными органами, клиентами и партнёрами компании, следить за состоянием счета предприятия и сводить баланс к единому показателю. Отсюда следует, что бухгалтерия является некой системой и сводом указаний в работе бухгалтера. А бухгалтерский учет, баланс и отчетность – это непосредственная работа бухгалтера. Теперь обратимся к общепризнанным определениям интересующих нас терминов для того, чтобы четко уяснить для себя их роль и значение.

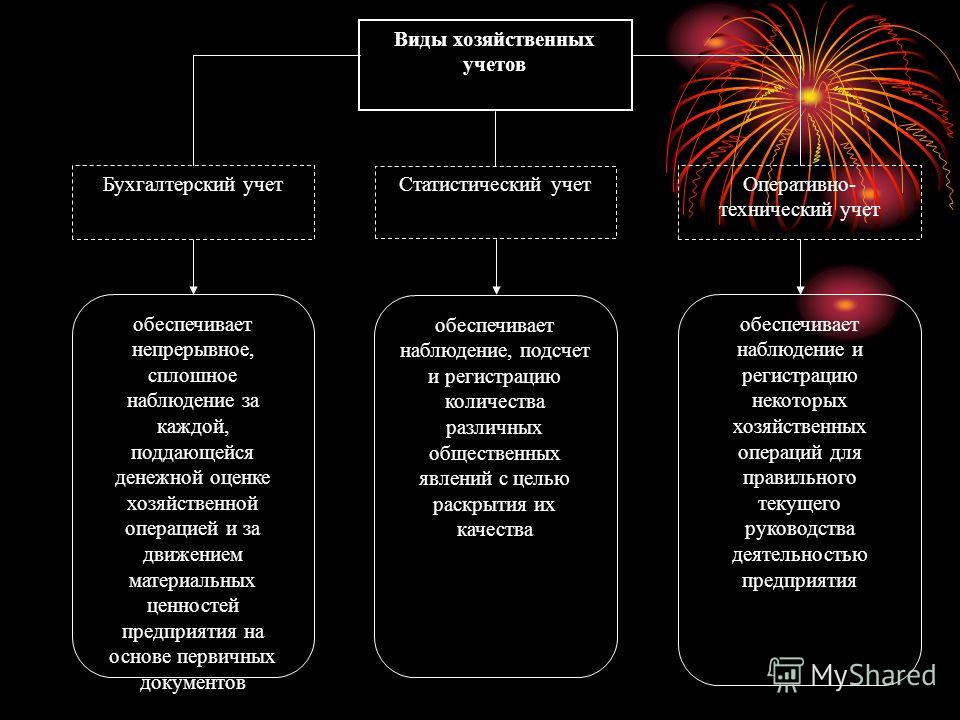

Бухгалтерия и бухгалтерский учет

Бухгалтерия — упорядоченная система сбора, регистрации и обобщения информации в денежном выражении о состоянии имущества, обязательств организации и их изменениях (движении денежных средств) путём сплошного, непрерывного и документального учёта всех хозяйственных операций. Другими словами, данный вид учёта должен непрерывно во времени охватывать все объекты бухгалтерского учёта.

Объектами бухгалтерского учета являются имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности.

Основные задачи бухгалтерского учёта:

- формирование полной и достоверной информации о деятельности организации и её имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности — руководителям, учредителям, участникам и собственникам имущества организации, а также внешним — инвесторам, кредиторам и другим пользователям бухгалтерской отчётности,

- обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчётности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами,

- предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения её финансовой устойчивости.

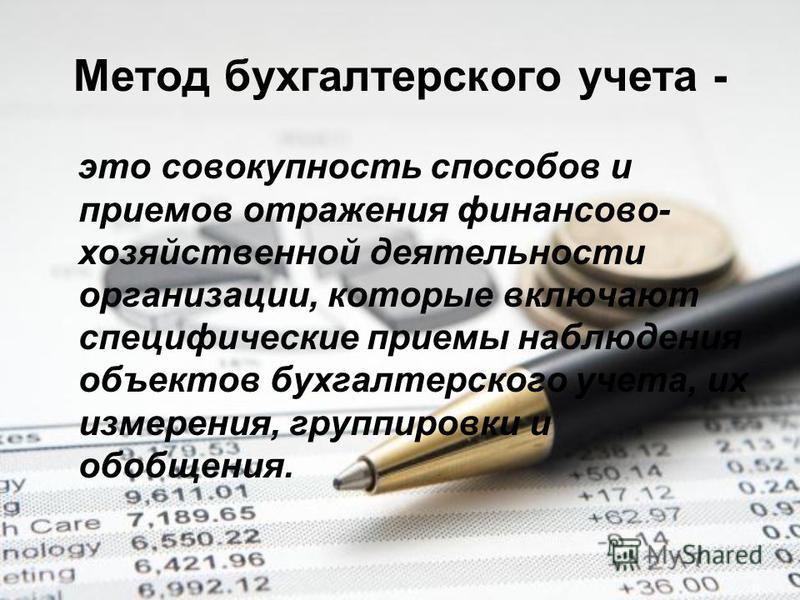

Задачи бухгалтерского учета (отражение в учёте хозяйственной деятельности) решаются посредством использования различных способов и приемов, совокупность которых называется методом бухгалтерского учета, который включает в себя следующие основные элементы:

- документирование

- оценка

- система бухгалтерских счетов

- двойная запись

- инвентаризация

- калькулирование

- составление баланса и отчётности

Для решения основных задач и ведения бухгалтерского учета, бухгалтеру необходимо составлять бухгалтерский баланс и бухгалтерскую отчетность. Теперь когда мы с Вами осветили термины бухгалтерия и бухгалтерский учет, давайте подробно познакомимся с понятиями баланса и отчетности.

Бухгалтерский баланс и отчетность

Бухгалтерский баланс — способ группировки активов и пассивов организации в денежном выражении, призванный характеризовать её финансовое положение на определённую дату, элемент бухгалтерской отчетности. Разбираясь с определением бухгалтерского баланса, мы с Вами обнаружили новые для нас термины: активы и пассивы.

Актив — часть бухгалтерского баланса (левая сторона), отражающая состав и стоимость имущества организации на определённую дату. Совокупность имущественных прав: материальных ценностей, денежных средств, долговых требований и др., принадлежащих юридическому лицу.

Пассив (от лат. — недеятельный) — противоположная активу часть бухгалтерского баланса (правая сторона), — совокупность всех обязательств (источников формирования средств) предприятия.

Бухгалтерский баланс имеет форму двусторонней таблицы: одна сторона — активы, то есть требования и вложения, вторая — пассивы, то есть обязательства и капитал.

Основное свойство отчёта в том, что суммарные активы всегда равны суммарным пассивам. Это обусловлено тем, что при отражении операций на счетах в балансе соблюдается принцип двойной записи.

Бухгалтерская отчётность — единая система данных об имущественном и финансовом положении организации и о результатах её хозяйственной деятельности, составляемая на основе данных бухгалтерского учёта по установленным формам.

В разных странах приняты разные системы бухгалтерской отчетности. В Российской Федерации бухгалтерская отчётность регламентируется законом о бухгалтерском учете и Положениями о бухгалтерском учёте (РПБУ), которые разрабатываются Минфином РФ, а так же отдельными статьями налогового кодекса.

Итак, мы с Вами выявили и разобрались с интересующими нас понятиями и внесли некую ясность в понимание задач и обязанностей бухгалтера. Этого вполне достаточно, чтобы понять значимость и необходимость специалистов и профессионалов данной профессии. Выполнение этой работы требует профессионализма и определенного опыта. Для того, что бы овладеть профессией бухгалтера необходимо знать теорию бухгалтерского учкта — теоретические, методологические и практические основы его организации. Большее значение имеет понимание функций бухгалтерского учета — контрольной, информационной и аналитической. Для достижения успеха в профессии бухгалтера требуется так же овладение методами бухгалтерского учета.

Бухгалтерские курсы от ГЦДПО

Городской Центр Дополнительного Профессионального Образования проводит учебные курсы бухгалтеров. Наш учебный центр осуществляет подготовку и обучение как начинающих бухгалтеров, так и главных бухгалтеров, бухгалтеров предприятий общественного питания, а также курсы повышения квалификации бухгалтеров и подготовку профессиональных бухгалтеров.

Учебный центр ГЦДПО проводит бухгалтерские курсы по изучению основных обязанностей и задач для бухгалтера, рассмотренных в данной статье. Это курсы бухучета и налогообложения. Вы научитесь вести бухгалтерский учет, составлять бухгалтерский баланс и отчетность, а также вести налоговый учет и осуществлять оформление налоговых деклараций. Выпускникам данных курсов наш учебный центр оказывает помощь и содействие в трудоустройстве на должности помощника бухгалтера и бухгалтера небольшого предприятия.

Также наш учебный центр проводит курсы бухгалтерского учета в торговле, которые позволят слушателям изучить правила и особенности ведения бухучета в торговой организации. Слушатели будут рассматривать торговлю как объект бухгалтерского учета, научатся применять контрольно-кассовую технику и познакомятся с особенностями операций экспорта и импорта.

Бухгалтерские курсы проводят преподаватели-профессионалы, действующие бухгалтера с большим опытом работы. Учебный центр ГЦДПО постоянно осуществляет набор слушателей на бухгалтерские курсы в группы утреннего, дневного, вечернего обучения, а также в группы выходного дня и в группы интенсивного обучения. Вы сможете подобрать удобное для Вас время.

Определение балансовой стоимости

Что такое балансовая стоимость?

Балансовая стоимость равна стоимости удержания актива на балансе компании, и фирмы рассчитывают ее с вычетом актива против его накопленной амортизации. В результате балансовая стоимость также может рассматриваться как стоимость чистых активов (СЧА) компании, рассчитанная как общая сумма ее активов за вычетом нематериальных активов (патенты, деловая репутация) и обязательств. При первоначальных затратах на инвестиции балансовая стоимость может быть чистой или полной таких расходов, как торговые издержки, налоги с продаж, плата за обслуживание и т. Д.

Формула для расчета балансовой стоимости одной акции — это общая сумма собственного капитала обыкновенных акционеров за вычетом привилегированных акций, деленная на количество простых акций компании. Балансовая стоимость также может быть известна как «чистая балансовая стоимость», а в Великобритании — «чистая стоимость активов фирмы».

Ключевые выводы

- Балансовая стоимость компании — это чистая разница между совокупными активами этой компании и совокупными обязательствами, где балансовая стоимость отражает общую стоимость активов компании, которые акционеры этой компании получили бы, если бы компания была ликвидирована.

- Балансовая стоимость актива эквивалентна его балансовой стоимости в балансе.

- Балансовая стоимость часто ниже рыночной стоимости компании или актива.

- Балансовая стоимость на акцию (BVPS) и соотношение цены к балансовой стоимости (P / B) используют балансовую стоимость в фундаментальном анализе.

Балансовая стоимость

Балансовая стоимость — это учетная стоимость активов компании за вычетом всех требований, имеющих приоритет перед обыкновенным капиталом (например, обязательств компании).Термин «балансовая стоимость» происходит от бухгалтерской практики отражения в бухгалтерских книгах стоимости активов по первоначальной первоначальной стоимости.

В то время как балансовая стоимость актива может оставаться неизменной с течением времени в соответствии с бухгалтерскими измерениями, балансовая стоимость компании в совокупности может расти за счет накопления прибыли, полученной в результате использования активов. Поскольку балансовая стоимость компании представляет собой стоимость пакета акций, сравнение балансовой стоимости с рыночной стоимостью акций может служить эффективным методом оценки при попытке решить, справедливо ли установлена цена акций.

Как бухгалтерская стоимость фирмы, балансовая стоимость имеет два основных использования:

- Это общая стоимость активов компании, которую акционеры теоретически получили бы в случае ликвидации компании.

- По сравнению с рыночной стоимостью компании балансовая стоимость может указывать на то, занижена или завышена цена акции.

Балансовая стоимость на акцию (BVPS) — это метод расчета балансовой стоимости компании на акцию на основе собственного капитала компании.В случае роспуска компании балансовая стоимость обыкновенной акции указывает на долларовую стоимость, остающуюся у простых акционеров после ликвидации всех активов и выплаты всем дебиторам. Если BVPS компании выше, чем ее рыночная стоимость на акцию, то ее акции могут считаться недооцененными.

В личных финансах балансовая стоимость инвестиций — это цена, уплаченная за ценные бумаги или долговые инвестиции. Когда компания продает акции, цена продажи за вычетом балансовой стоимости представляет собой прирост капитала или убыток от инвестиций.

Оценка по рыночной стоимости

Существуют ограничения на то, насколько точно балансовая стоимость может быть прокси для рыночной стоимости акций, когда оценка рыночной стоимости не применяется к активам, рыночная стоимость которых может увеличиваться или уменьшаться.

Например, недвижимость, принадлежащая компании, может иногда повышаться в рыночной стоимости, в то время как ее старое оборудование может терять ценность на рынке из-за технологических достижений. В этих случаях балансовая стоимость по исторической стоимости исказила бы актив или истинную стоимость компании с учетом ее справедливой рыночной цены.

Соотношение цены и стоимости книги

Отношение цены к балансовой стоимости (P / B) в качестве оценочного мультипликатора полезно для сравнения стоимости между аналогичными компаниями в одной отрасли, когда они следуют единому методу учета для оценки активов. Это соотношение может не служить в качестве действительной основы для оценки при сравнении компаний из разных секторов и отраслей, при этом одни компании могут учитывать свои активы по исторической стоимости, а другие маркируют свои активы по рыночной стоимости.

В результате высокий коэффициент P / B не обязательно будет оценкой с премией, и, наоборот, низкий коэффициент P / B не будет автоматически оценкой с дисконтом.

Определение, виды и важность бухгалтерского учета

Что такое бухгалтерский учет?

Бухгалтерский учет включает в себя регулярный учет финансовых операций компании Теория финансового учета Теория финансового учета объясняет, почему стоит учет — причины, по которым операции сообщаются определенным образом. Это руководство будет. При надлежащем ведении бухгалтерского учета компании могут отслеживать всю информацию в своих бухгалтерских книгах, чтобы принимать ключевые операционные, инвестиционные и финансовые решения.

Бухгалтеры — это люди, которые управляют всеми финансовыми данными компаний. Без бухгалтеров компании не знали бы о своем текущем финансовом положении, а также о транзакциях, которые происходят внутри компании.

Точный бухгалтерский учет также имеет решающее значение для внешних пользователей, включая инвесторов, финансовые учреждения или правительство — людей или организации, которым необходим доступ к надежной информации для более эффективных инвестиций Инвестиции: руководство для начинающих Руководство CFI по инвестициям для начинающих будет научат вас основам инвестирования и научат тому, как начать работу.Узнайте о различных стратегиях и методах торговли, а также о различных финансовых рынках, в которые вы можете инвестировать, или о решениях по кредитованию. Проще говоря, субъекты хозяйствования полагаются на точный и надежный учет как внутренних, так и внешних пользователей.

Важность бухгалтерского учета

Надлежащий бухгалтерский учет дает компаниям надежную оценку их деятельности. Он также предоставляет информацию для принятия общих стратегических решений и ориентир для достижения целей по доходам и доходам.Короче говоря, когда бизнес запущен и работает, очень важно тратить дополнительное время и деньги на ведение надлежащей документации.

Многие небольшие компании фактически не нанимают бухгалтеров на полную ставку из-за высокой стоимости. Вместо этого небольшие компании обычно нанимают бухгалтера или передают работу профессиональной фирме. Здесь следует отметить одну важную вещь: многие люди, намеревающиеся начать новый бизнес, иногда упускают из виду важность таких вопросов, как ведение учета каждой потраченной копейки.

Сравнение метода начисления и кассового метода учета

Для правильного ведения бухгалтерского учета компаниям необходимо сначала выбрать, какой метод учета они будут использовать. Компании могут выбирать между двумя основными методами учета: кассовым методом учета или методом начисления. Разница между этими типами учета основана на времени, когда компания фактически регистрирует в бухгалтерских книгах продажу (приток денег) или покупку (отток денег).

| Денежная база | База начисления | |

|---|---|---|

| Определение | Регистрируйте транзакцию только тогда, когда денежные средства фактически получены или выплачены | Регистрируйте транзакцию, когда она происходит, даже если денежные средства не получены или не выплачены |

| Пример. Вы приобрели 100 единиц продукта и заплатите за него в следующем месяце. | Операция не регистрируется | Операция записана через счет кредиторской задолженности (обязательств) |

Дополнительные ресурсы

CFI является официальным поставщиком глобального коммерческого банковского и кредитного аналитика (CBCA) ™ Сертификация CBCA® Аккредитация коммерческого банковского и кредитного аналитика (CBCA) ™ — это глобальный стандарт для кредитных аналитиков, который охватывает финансы, бухгалтерский учет, кредитный анализ, анализ денежных потоков, моделирование ковенантов, погашение кредитов и многое другое.программа сертификации, призванная помочь любому стать финансовым аналитиком мирового уровня. Чтобы продолжить продвижение по карьерной лестнице, вам будут полезны следующие дополнительные ресурсы CFI:

- Финансовый бухгалтер Названия должностей ВакансииПросмотр описаний должностей: требования и навыки для размещения вакансий в инвестиционно-банковской сфере, исследовании капитала, казначействе, FP&A, корпоративных финансах, бухгалтерском учете и других областях финансы. Эти должностные инструкции составлены на основе наиболее распространенных списков навыков, требований, образования, опыта и прочего.

- Анализ финансовой отчетности Анализ финансовой отчетности Как проводить анализ финансовой отчетности.Это руководство научит вас выполнять анализ отчета о прибылях и убытках,

- 3 Модель отчета 3 Модель отчета 3 Модель отчета связывает отчет о прибылях и убытках, баланс и отчет о движении денежных средств в одну динамически связанную финансовую модель. Примеры, руководство

- Исходные документы Исходные документы Бумажный след финансовых операций компании упоминается в бухгалтерском учете как исходные документы. Выписаны ли чеки

Бухгалтерские и бухгалтерские услуги: дебет + кредит = любовь

Бухгалтерские и бухгалтерские услуги: дебет + кредит = любовь

Так же, как все в мире сводится к отношениям между двумя людьми, все в бухгалтерском учете сводится к соотношению дебета и кредита.Таким образом, роль хранителя Boo X заключается в том, чтобы быть гуру взаимоотношений, иначе говоря, объективной третьей стороной, которая помогает клиенту согласовать свои отношения с финансами без осуждения, позитивно и конструктивно.

В бухгалтерском учете и бухгалтерских услугах дебеты и кредиты являются фундаментальным элементом системы бухгалтерского учета. Они будут методом, используемым для записи деловых операций и отслеживания активов и пассивов. Все, что имеет значение, записывается как дебет или кредит в зависимости от происходящей транзакции.Концепция дебетов и кредитов может показаться чуждой, но человек со средними навыками регулярно использует идею, лежащую в основе условий. В бухгалтерском учете кредиты или дебеты обозначаются сокращенно DR и CR соответственно.

Правила дебета

Дебет увеличивает имущество, ресурсы, имущество, инвестиции, имущество, все, что считается активом, и снижает обязательства. Например, когда компания покупает автомобиль, это может привести к увеличению активов предприятия за счет дебетования автомобильного счета.Если предприятие приобрело автомобиль в кредит на покупку автомобиля и производит погашение кредита, сумма погашения будет ниже на счет ответственности, записываемого в кредиторскую задолженность.

Кредитные правила

Кредиты уменьшают стоимость имущества, ресурсов, имущества, инвестиций и имущества всего, что считается активом, и увеличивает обязательства. Используя приведенный выше пример с автомобилем, счет обязательств, векселей к оплате, будет увеличен на сумму автомобильной ссуды.Если предприятие использовало наличные деньги для оплаты кредита на покупку автомобиля, денежные средства на счете активов уменьшаются.

Использование кредитов и дебетов

При документировании проводок дебет всегда указывается первым. В общем журнале, где использовался двойной учет, дебет будет первой записью. Информация о списанном банковском счете указана в первой строке, а общая сумма — в левой части реестра. Зачисленный счет отображается на следующей строке, обычно с отступом, а подтвержденная сумма документируется в правой части реестра.

Мы начали с ЛЮБВИ и заканчиваем с балансом

Что касается бухгалтерских услуг для каждого дебета, должен быть кредит. Например, если вы получаете офисное оборудование за 500 долларов наличными, любой счет канцелярских товаров будет списан на 500 долларов, а на счет наличных средств будет предоставлен кредит в размере 500 долларов. Когда предприятие производит выплату кредитору, известному как ABC, кредиторская задолженность, прикрепленная к ABC, дебетуется, и теперь кредитуется наличность.

Когда дело доходит до бухгалтерских услуг, учет Boo X может показать вам много любви и создать больше баланса в вашей жизни, свяжитесь с нами, мы будем рады поговорить с вами!

(Решено) — 1 января 20X8 года Бу приобрел 80% капитала Гуся за 300000 долларов …. (1 ответ)

Простая консолидация

Boo приобрел 80% капитала Goose за 300 000 долларов 1 января 20X8 года. На дату приобретения нераспределенная прибыль Goose составляла 190 000 долларов.31 декабря 20X8 года Boo отправила компании Goose товары стоимостью 80 000 долларов по счету-фактуре в размере 100 000 долларов. Гусь получил товар 2 января 20X9 года и зарегистрировал сделку. Ниже представлены проекты финансовых отчетов двух компаний по состоянию на 31 декабря 20X8 года.

ОТЧЕТЫ О ПРИБЫЛИ ИЛИ УБЫТКЕ И ПРОЧЕМ СОВОКУПНОМ ДОХОДЕ

ЗА ГОД, ЗАКОНЧИВШИЙСЯ 31 ДЕКАБРЯ 20X8 г.

Boo | Goose 0 | $ ‘000 | ||||

Выручка | 5,000 | 1,000 | ||||

Себестоимость | 2,900 | 600 | 2,100 | 400 | ||

Прочие расходы | 1,700 | 320 | ||||

Прибыль до налогообложения | 400 0004 | 0004 9009|||||

Расходы по налогу на прибыль 900 96 | 130 | 25 | ||||

Прибыль за год | 270 | 55 | ||||

Прочий совокупный доход: | ||||||

Прибыль от переоценки имущества | 20 | — | ||||

Итого совокупный доход за год | 290 | 55 |

Активы | ||||||

Внеоборотные активы | 1,940 | 60 Завод и оборудование | 300 | — | ||

Инвестиции в Goose | 2,240 | 200 | ||||

| 0005 | 0 Текущие активы | 500 | 120 | |||

Запасы | 650 | 40 | ||||

Торговая дебиторская задолженность | 170 | 1,320 | 195 | |||

3,560 | 395 | |||||

Собственный капитал и обязательства | ||||||

Капитал | 2,000 | 500 | 240 | |||

Нераспределенная прибыль | 20 | — | ||||

Прибыль от переоценки | ||||||

Краткосрочные обязательства | 910 | 30 | ||||

Торговая кредиторская задолженность | 05 | |||||

Налог | 1,040 | 55 | ||||

Итого собственный капитал и обязательства | 3,560 | 395 | ||||

| 5 | ||||||

0 |

Обязательно

Подготовьте проект консолидированного отчета о прибыли или убытке и прочем совокупном доходе и отчета о финансовом положении.Согласно политике группы, неконтролирующая доля участия оценивается по справедливой стоимости при приобретении. Справедливая стоимость неконтролирующей доли участия в Goose на дату приобретения составляла 60 000 долларов.

Влияние теории бухгалтерского учета на концептуальные основы FASB в JSTOR

AbstractВ первой половине 20-го века «теория бухгалтерского учета», разработанная в основном учеными и академиками бухгалтерского учета, послужила основной основой для практики и преподавания финансового учета в Соединенных Штатах.С момента создания Совета по стандартам финансового учета (FASB) в начале 1970-х годов Концептуальные основы FASB стали основной основой для установления стандартов бухгалтерского учета, а также для практики и обучения финансовому учету. Хотя цель создания концептуальной основы заключалась в разработке согласованного набора концепций и принципов для руководства установлением стандартов бухгалтерского учета, связанной с этим целью было сокращение разнообразия в практике бухгалтерского учета и продвижение к большей единообразию.В этой статье прослеживается влияние теории бухгалтерского учета на концептуальные основы и исследуются некоторые последствия этого влияния.

Информация о журналеЖурнал «Историки бухгалтерского учета» доступен в цифровом полнотекстовом виде благодаря любезному разрешению Академии историков бухгалтерского учета. Включены файлы и библиографические записи для каждого выпуска и для каждого основного элемента в каждом выпуске. С 1974 по 1992 год были доступны как PDF-файл с возможностью поиска, так и отдельный PDF-файл с изображением страницы.С 1993 по 1998 год изображение страницы PDF содержало встроенный текст с возможностью поиска, отражающий достижения в технологии PDF. Поскольку программное обеспечение не всегда точно переводит изображения в текст, а корректоры не улавливают все ошибки чтения программного обеспечения, наличие как изображения, так и текстового файла с возможностью поиска позволяет исследователю немедленно проверить точность любой сомнительной транскрипции. Начиная с 1999 года издатель предоставляет собственные (доступные для поиска) PDF-файлы.

Информация об издателеАкадемия историков бухгалтерского учета была образована в 1973 году.Ей был предоставлен чартер как некоммерческая корпорация в штате Алабама, а впоследствии ей был предоставлен статус освобожденной от налогов в Соединенных Штатах. Цели Академии — способствовать исследованиям, публикациям, обучению и личному обмену на всех этапах истории бухгалтерского учета и ее взаимосвязи с историей бизнеса и экономики. Членство в Академии открыто для всех людей во всех странах, интересующихся историей бухгалтерского учета. Членство в Академии включает подписку на журнал «Историки бухгалтерского учета» (два выпуска в год), Notebook (полугодовой информационный бюллетень), ставки членства на собраниях и конференциях, включая ежегодную конференцию, и доступ к каталогу участников.Кроме того, указаны членские цены на старые выпуски журнала до 1973 года.

Бухгалтерский учет и различия в бухгалтерском учете — Flatworld Solutions

Бухгалтерия и бухгалтерия — две функции, которые чрезвычайно важны для любой бизнес-организации. Проще говоря, бухгалтерский учет отвечает за регистрацию финансовых операций, тогда как бухгалтерский учет отвечает за интерпретацию, классификацию, анализ, отчетность и обобщение финансовых данных.

Бухгалтерский учет и бухгалтерский учет неподготовленному глазу могут показаться одной и той же профессией. Это связано с тем, что и бухгалтерский учет, и бухгалтерский учет имеют дело с финансовыми данными, требуют базовых знаний бухгалтерского учета, а также классифицируют и создают отчеты с использованием финансовых транзакций. В то же время оба эти процесса по своей сути различны и имеют свои преимущества. Прочтите эту статью, чтобы понять основные различия между бухгалтерским учетом и бухгалтерским учетом.

Бухгалтерский учет и бухгалтерский учет — 8 основных различий

Серьезное заблуждение относительно бухгалтерского учета vs.бухгалтерский учет состоит в том, что оба они считаются одной профессией. Хотя они кажутся очень похожими, между ними есть несколько разительных различий. Чтобы устранить эту путаницу, мы перечислили разницу в бухгалтерском учете и бухгалтерском учете здесь —

Бухгалтерский учет в основном связан с идентификацией, измерением и записью финансовых операций

Бухгалтерский учет — это процесс обобщения, интерпретации и передачи финансовых операций, которые были классифицированы на счете главной книги

.Руководство не может принять решение на основании данных бухгалтерского учета

В зависимости от данных, предоставленных бухгалтером, руководство может принимать важные бизнес-решения

Целью бухгалтерского учета является ведение надлежащего и систематического учета всех финансовых операций

Целью бухгалтерского учета является оценка финансового положения и дальнейшее доведение информации до соответствующих органов

Финансовая отчетность не составляется в рамках этого процесса

Финансовая отчетность составляется в процессе бухгалтерского учета

Бухгалтерия не требует специальных навыков

Бухгалтерский учет требует специальных навыков в связи с его аналитическим и сложным характером

Бухгалтерский процесс не требует анализа

Бухгалтерский учет использует бухгалтерскую информацию для анализа и интерпретации данных, а затем компилирует ее в отчеты

В основном существует два типа бухгалтерского учета — однократный и двойной учет

Бухгалтерия составляет бюджет компании и планирует кредитные предложения

Бухгалтеры должны быть аккуратными в своей работе и разбираться в финансовых вопросах.Работу бухгалтеров обычно контролирует бухгалтер

.Бухгалтеры с достаточным опытом и образованием могут получить звание сертифицированного государственного бухгалтера (CPA)

Меняющиеся ландшафты бухгалтерского учета и бухгалтерского учета

Бухгалтерский учет и бухгалтерский учет существуют уже очень давно, и в обеих областях произошли огромные изменения в способах выполнения операций. Эта тенденция сохранится аналогичным образом и в будущем.Некоторые из предстоящих тенденций в области бухгалтерского учета и бухгалтерского учета включают —

Объединение бухгалтерского учета и бухгалтерского учета

Граница между бухгалтерским учетом и бухгалтерским учетом постепенно сокращается. Интересно отметить, что с появлением бухгалтерского и бухгалтерского программного обеспечения некоторые части бухгалтерского учета постепенно включаются в бухгалтерский процесс. В то же время бухгалтерское программное обеспечение теперь может создавать финансовые отчеты, которые ранее были частью бухгалтерского процесса

Бухгалтерия постепенно устаревает

В то время как большинству предприятий по-прежнему потребуется бухгалтер для ведения бухгалтерских книг, бухгалтерский учет станет намного больше, чем просто ввод данных, балансирование банковских регистров и согласование банковских выписок.Эти функции будут постепенно сокращаться в ближайшие годы и могут даже устареть, поскольку большинство задач будет выполнять бухгалтерское программное обеспечение

.Расширение услуг

Новые технологии убедили бухгалтеров и бухгалтеров быть открытыми для технологических достижений и изучить новые варианты программного обеспечения. Это возможность для бухгалтеров поддержать своих клиентов посредством этого изменения, предоставляя дополнительные услуги, такие как расчет заработной платы, сверка кредитных карт и т. Д.с помощью новейшего программного обеспечения

Появление смартфонов

Все больше и больше предприятий переводят свои операции в онлайн, особенно по мере того, как смартфоны и мобильные телефоны становятся все более интуитивно понятными и доступными. Владельцы бизнеса хотят иметь доступ к данным из любой точки мира на различных устройствах, а специалисты по бухгалтерскому учету и бухгалтерскому учету следят за тем, чтобы должным образом сформированные отчеты были доступны онлайн для своих клиентов в любое время

Более эффективные услуги

Консалтинговые и консалтинговые корпорации в полной мере используют эти новые технологии и услуги благодаря усовершенствованию аналитических инструментов, что делает бухгалтерский учет и подготовку налоговых услуг более эффективными и значительно более дешевыми

Наши сопутствующие услуги

Выберите решения Flatworld для беспроблемного ведения бухгалтерского учета и бухгалтерского учета

Мы считаем, что бухгалтерский учет и бухгалтерский учет являются очень важной частью любого бизнеса.Flatworld Solutions работает в этой области более 17 лет и обслуживает нескольких клиентов по всему миру. Наша команда состоит из сертифицированных профессиональных бухгалтеров, которые предоставляют лучшие услуги в отрасли. Наши бухгалтеры и бухгалтеры осведомлены о меняющихся рыночных сценариях и обладают навыками работы с новыми инструментами и технологиями. Передав нам свои требования на аутсорсинг, вы сможете сэкономить около 50% своих затрат и больше сконцентрироваться на своей основной деятельности.

Если у вас есть какие-либо требования к бухгалтерскому учету, напишите нам или поговорите с одним из наших представителей, и мы свяжемся с вами в течение 24 часов.

ISO / IEC 27001: 2013Система управления информационной безопасностью

Проверенный Филиппины Финансовые и бухгалтерские услуги Наймите опытных и

талантливых филиппинских специалистов в области финансов и

специалистов по бухгалтерскому учету

& для вашего бизнеса

Бухгалтерский учет и обвал финансовых акций на Уолл-стрит

С тех пор, как было обнаружено, что Enron скрывает долги из своего баланса, чтобы увеличить их прибыль, акции и опционы на акции, Уолл-стрит решила, что им не хватит этого хитрого трюка, и с каждым кварталом мы видим его все больше.

Это краткосрочный учет, при котором долги удаляются из баланса в течение периода, когда требуется раскрытие информации (для квартальных отчетов о прибылях и убытках), а затем долг временно помещается обратно на баланс компании или на баланс другого банка. с подразумеваемым взаимным соглашением. (У Enron были сотни подставных компаний, которые служили «стоянками для долгов», чтобы не включать какие-либо обязательства в свой квартальный отчет о прибылях и убытках).

Похоже, что Lehman Brothers пытаются превзойти Enron Enron в бухгалтерском отделе.

По данным Bloomberg, Lehman, который подвергся тщательной проверке за торговлю бесполезными «маркированными по модели» бумагами, эвфемистически именуемыми «облигациями», продал «активы» на сумму 4,5 миллиарда долларов недавно сформированному хедж-фонду под названием R3 Capital Partners. . R3 находится в ведении недавно ушедших сотрудников Lehman. Ему не хватает офисных помещений Lehman Brothers, и сам Lehman является инвестором.

Peek-a-boo, я тебя вижу. Правильно, на этой неделе Lehman должен отчитаться о квартальной прибыли.

Стоит ли удивляться, что короткие позиции по акциям Lehman такие большие? Стоит ли удивляться, что эти компании терпят крах?

Уолл-стрит любит восходящий капитализм, но когда приходит время бороться с падающим рынком, они принимают социализм быстрее, чем Троцкий.

Они хотят сохранить всю награду на пути вверх и разделить (или отдать) весь риск на пути вниз, поскольку Америка учится каждый раз, когда они заправляют свой бензобак или покупают продукты.

Цена на устранение беспорядков Lehman Brothers для правительства состоит в том, чтобы напечатать больше денег, а это означает меньшую покупательную способность, или инфляцию, для пролетарских дронов, живущих в своих машинах.

Вызов всех фанатов HuffPost!

Подпишитесь на членство, чтобы стать одним из основателей и помочь сформировать следующую главу HuffPost

.