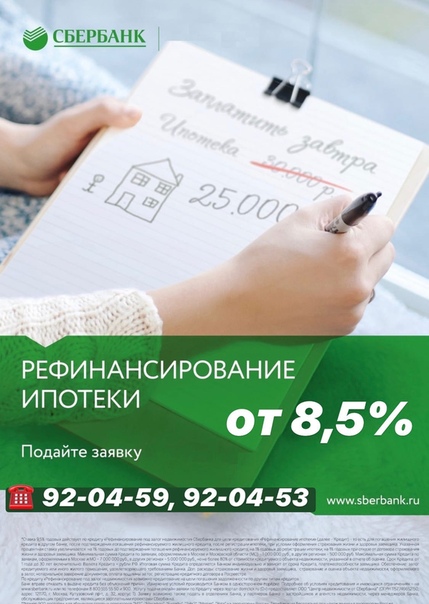

Банки рефинансирующие ипотеку: Росбанк: рейтинг, справка, адреса головного офиса и официального сайта, телефоны, горячая линия

Рефинансирование и перекредитование военной ипотеки

Рефинансирование — это замена действующего кредита другим кредитом, на более выгодных для заемщика условиях.

Можно выделить несколько положительных моментов от проведения рефинансирования для военнослужащих:

- Снижение процентной ставки по действующему кредиту

- Переход на аннуитетные (равные) платежи по новому кредиту

- Уход от долга в конце срока, путем увеличения срока кредитования

- Переход в другой Банк с удобным обслуживанием и возможностью проведения операций дистанционно

- Уход от плавающей процентной ставки к фиксированной.

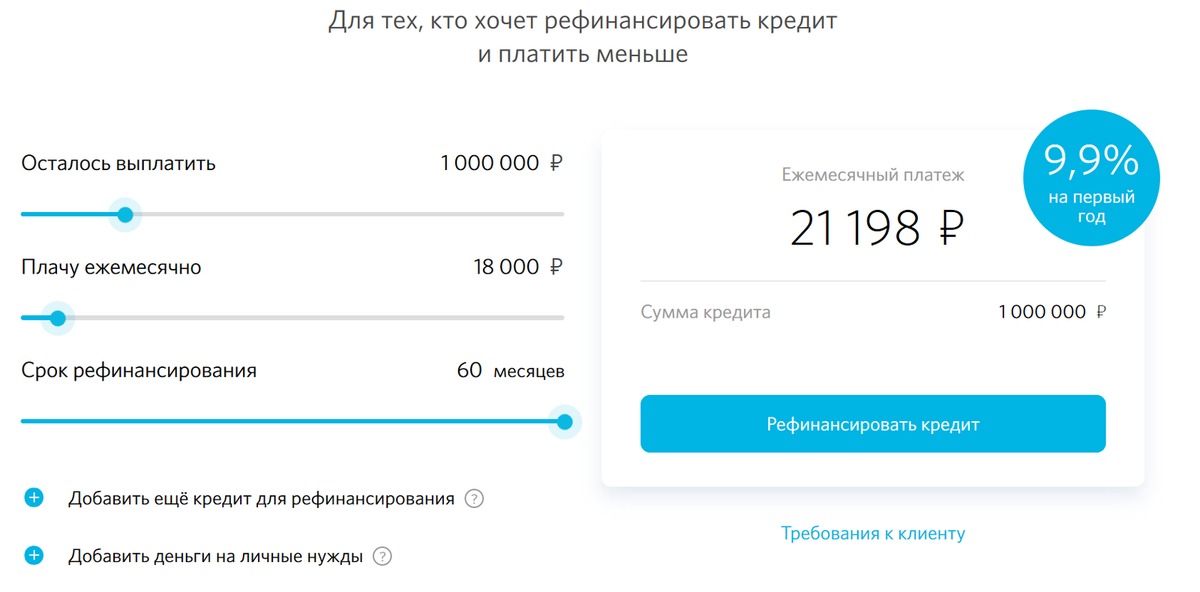

Оценить целесообразность рефинансирования можно с помощью калькулятора рефинансирования:

Калькулятор военной ипотекиВаш возраст

- 25

- 26

- 27

- 28

- 29

- 30

- 31

- 32

- 33

- 34

- 35

- 36

- 37

- 38

- 39

- 40

- 41

- 42

- 43

- 44

- 45

График платежей

Перекредитование – заемщикам, рефинансирование — банкам: удастся ли снизить ставки по ипотеке до 7-8 проц

Ведь платежи вносятся в рассрочку сроком до 30 лет, и многие из нас, пока молоды и полны сил, уверены, что ежемесячные взносы не станут слишком обременительны. В свою очередь структуры, занимающиеся ипотекой, стараются по мере сил облегчить бремя, ложащееся на плательщика. Немаловажный инструмент снижения суммы платежей – перекредитование ипотечных кредитов. В последнее время этот способ снижения ставок получает все большее распространение.

В свою очередь структуры, занимающиеся ипотекой, стараются по мере сил облегчить бремя, ложащееся на плательщика. Немаловажный инструмент снижения суммы платежей – перекредитование ипотечных кредитов. В последнее время этот способ снижения ставок получает все большее распространение.

Дело в том, что за последние несколько лет ставки по ипотеке существенно снизились. Еще 3-4 года назад они составляли порядка 18-20 проц, а сейчас – порядка 11-12 проц годовых в рублях. Заемщики, получавшие ипотеку еще за относительно высокие проценты, сейчас вынуждены существенно переплачивать по «старым» ипотечным схемам. Поэтому в России, как в свое время на Западе, появились банки, готовые рефинансировать такие кредиты. Упрощенно эту схему можно изложить следующим образом – банк гасит ипотечный кредит заемщика, зачастую взятый в другом банке. С объекта недвижимости снимается обременение, а затем на банк-перекредитовщик регистрирует новый договор ипотеки под залог все того же объекта недвижимости. Банк зарабатывает деньги за счет платы за переоформление кредита, и, разумеется, получает ежемесячные выплаты от заемщика. Таким образом, он получает приток новых заемщиков — тех, которые смогут обеспечить надежный кредитный пул в будущем. Заемщику, хоть иногда и приходится уплатить «прежнему» банку комиссию за досрочное погашение кредита, тоже выгодно – по оценкам ряда экспертов, даже 2 процента, сэкономленные на более низкой ставке, дают в год до 4 тыс долл.

Банк зарабатывает деньги за счет платы за переоформление кредита, и, разумеется, получает ежемесячные выплаты от заемщика. Таким образом, он получает приток новых заемщиков — тех, которые смогут обеспечить надежный кредитный пул в будущем. Заемщику, хоть иногда и приходится уплатить «прежнему» банку комиссию за досрочное погашение кредита, тоже выгодно – по оценкам ряда экспертов, даже 2 процента, сэкономленные на более низкой ставке, дают в год до 4 тыс долл.

Сегодня на ипотечном рынке в России наблюдается интересная ситуация. С одной стороны, люди хотят приобрести недвижимость, и некоторые из них даже в состоянии сделать это. Следовательно, на ипотечные продукты существует неплохой спрос. С другой стороны – у банков слишком мало денег, чтобы предоставить ипотечные кредиты всем желающим. Даже если бы все банки сразу направили бы все свои деньги на ипотечное кредитование, то все равно обеспечили бы лишь 10 проц потребностей населения. Как рассказывает генеральный директор «АТТА-Ипотека» Александр Черняк, сегодня объем рынка ипотечного кредитования в России составляет около 7 млрд долл, а кредиты – как рублевые, так и валютные – выдают порядка 300 банков.

У перекредитования много плюсов. Прямая выгода банкам – пусть и досрочно, но выплаченный кредит. Ведь неизвестно, что будет через 20 лет, а так все затраченные средства гарантированно возвращаются банкирам. Банк-перекредитовщик получает новых клиентов, а заемщики — экономию по ежемесячным выплатам. Но с другой стороны, и «подводных камней» немало. По мнению экспертов, существенную выгоду от рефинансирования могут получить лишь те, кто брал ипотечные кредиты совсем давно – в 2000-2003 гг. Между тем, объем ипотечного рынка тогда был весьма незначителен. Скажем, в 2004 г в России было выдано менее 50 тыс ипотечных кредитов, а в предыдущие годы и того меньше. Разовые накладные расходы при перекредитовании могут составить до нескольких тысяч долларов, и заемщику нужно посчитать – насколько это будет оправдано. В расходы входят и потери, связанные с разрывом отношений со страховой компанией. Ведь если она не будет удовлетворять требованиям компании, проводящей рефинансирование, ее нужно менять. С потерей страховых взносов за текущий год, а эта сумма ежегодно составляет порядка 1-1,5 проц от остатка по кредиту. Банкам тоже нужно быть настороже. Сама юридическая процедура переоформления закладной пока сложна и запутана. По закону клиент чаще всего не имеет право заключать параллельный ипотечный договор в другом банке, значит, рефинансирующая организация сначала гасит прежний кредит клиента. Для того чтобы оформить залог на новый банк, нужно некоторое время, в течение которого кредит остается необеспеченным. Следовательно, риски этого банка повышаются. К тому же, инструкции Центрального банка требуют для необеспеченных кредитов повышенного резервирования на счетах ЦБ.

С потерей страховых взносов за текущий год, а эта сумма ежегодно составляет порядка 1-1,5 проц от остатка по кредиту. Банкам тоже нужно быть настороже. Сама юридическая процедура переоформления закладной пока сложна и запутана. По закону клиент чаще всего не имеет право заключать параллельный ипотечный договор в другом банке, значит, рефинансирующая организация сначала гасит прежний кредит клиента. Для того чтобы оформить залог на новый банк, нужно некоторое время, в течение которого кредит остается необеспеченным. Следовательно, риски этого банка повышаются. К тому же, инструкции Центрального банка требуют для необеспеченных кредитов повышенного резервирования на счетах ЦБ.

Рост спектра банковских услуг для клиентов ипотеки повышает конкуренцию между банками. В борьбе за клиента они стараются максимально снизить ставки по кредитам, делая их более доступными для заемщиков. А, как недавно отметил первый вице-премьер РФ Дмитрий Медведев, ипотека станет доступной лишь при ставке порядка 7-8 проц годовых. Один из инструментов снижения ставок – банковское рефинансирование. И если перекредитование рассчитано все же в первую очередь на заемщиков, то рефинансирование «работает» исключительно на межбанковском уровне, привлекая в ипотеку длинные и дешевые средства.

Один из инструментов снижения ставок – банковское рефинансирование. И если перекредитование рассчитано все же в первую очередь на заемщиков, то рефинансирование «работает» исключительно на межбанковском уровне, привлекая в ипотеку длинные и дешевые средства.

Все началось с АИЖК, созданного еще в 1996 г, в самом начале зарождения российской ипотеки. Именно на него государство возложило обязанность по обеспечению постоянного механизма рефинансирования ипотеки, и, тем самым, снижения кредитных ставок. АИЖК стало первым крупным оператором на вторичном ипотечном рынке. Предполагалось, что оно будет выкупать у банков-кредиторов закладные, формировать первичные ипотечные активы, заниматься выпуском и размещением ипотечных ценных бумаг на рынке. Средства, привлеченные под ипотечные ценные бумаги, планировалось направлять на выдачу новых кредитов, и за счет оборота снижать процентные ставки. Речь идет о секьюритизации активов, когда часть из них банк преобразует в ценные бумаги, получая таким образом оборотные средства.

Схема эта весьма популярна во всем мире. Так, на Западе существуют Fannie Mae и Freddy Mac — крупнейшие в мире частные рефинансирующие ипотечные компании. Они имеют долгую историю. Скажем, Fannie Mae был создан еще в тридцатые годы прошлого века как государственное агентство, в задачи которого входила скупка у банков ипотечных кредитов, и выпуск под них ценных бумаг. Затем эта структура была выкуплена частными лицами. Теперь у этой компании высочайший международный рейтинг, позволяющий ей размещать бумаги на гораздо более выгодных условиях, нежели сами банки. В России все это пока лишь зарождается, однако на рынок уже приходят новые игроки. Так, если АИЖК специализируется на рефинансировании рублевых кредитов, то «ДельтаКредит» – на валютных. Одна из таких структур – «АТТА-Ипотека» – первая и пока единственная в России негосударственная и небанковская рефинансирующая организация. По словам ее руководителя А.Черняка, «компания уже сделала первый шаг к созданию межрегиональной системы рефинансирования ипотечного рынка». По его словам, в задачи компании входит привлечение средств с рынков капитала на рынок ипотеки посредством выпуска ипотечных ценных бумаг.

По его словам, в задачи компании входит привлечение средств с рынков капитала на рынок ипотеки посредством выпуска ипотечных ценных бумаг.

По его словам, «АТТА Ипотека» планирует к 2010-2011 гг занять не менее 20 проц рынка рефинансирования ипотечных кредитов, объем которого к указанному сроку достигнет 14-15 млрд долл. Преимущественно компания работает в регионах, предлагая рефинансирование кредитов заемщикам как с подтвержденными, так и неподтвержденными доходами. Также компания рефинансирует кредиты на ремонт жилья, выданные под залог недвижимости, а также кредиты, выданные на этапе строительства. «Упор мы делаем на рублевые кредиты», — сказал А.Черняк. Напомним, что во второй половине 2006 г наконец-то сформировалось законодательство в области секьюритизации и рефинансирования ипотечных кредитов. Были приняты поправки к закону «Об ипотечных ценных бумагах», без которых банковское сообщество не решалось работать в этом направлении. А летом Внешторгбанк первым в нашей стране выпустил секьюритизированные ипотечные еврооблигации на сумму 88,3 млн долл.

Теперь, по словам А.Черняка, необходимо, секьюритизируя ипотечные кредиты, добиться понижения стоимости ресурсов, направляемых на выдачу кредитов и за счет этого снизить ставку по ипотеке для конкретного заемщика. Он отметил, что стоимость ресурсов, по которым рефинансируется его компания, в 1,5 раза ниже, чем ставка, по которой выдается кредит конечному заемщику. Так, если кредит выдан под 12 проц годовых, то, рефинансируя его, компания способна привлечь средства под 8 проц. Появление все новых рефинансирующих компаний увеличивает конкуренцию, а, значит, качество и доступность ипотечных услуг должно вырасти.

Я хочу рефинансировать ипотечный кредит в другом банке. — вопрос №3446219 © 9111.ru

Антон, Банк, который изначально предоставил вам ипотечный кредит, может удержать с вас штраф или комиссию за досрочное погашение кредита. Несколько лет такая норма включалась в кредитные договора, хотя сегодня взимание таких сборов банками считается неправомерным.

Некоторые банки отказываются рефинансировать «чужие» кредиты, если в кредитном договоре в качестве цели ипотечного кредитования четко не прописано, кредит получен «на приобретение жилья».

С юридической точки зрения рефинансирование ипотеки может быть оформлено тремя способами:

1) Цессия – уступка права требования. В соответствии с Гражданским кодексом, согласие заемщика в данном случае не требуется, а вот согласие банка-кредитора – просто необходимо.

2) Выкуп закладной. Наличие письменного согласия держателя закладной – то есть банка, который выдал вам ипотеку, – естественно, обязательно.

3) Выдача нового кредита с регистрацией последующего залога. Вот здесь самая «щекотливая» для рефинансирующего банка ситуация, он выдает вам кредит на гашение «старого» кредита фактически без обеспечения – до момента гашения кредита в «первом» банке и снятия обременения в регистрационной плате залог «принадлежит» «первому банку». Правильное оформление – когда оформляется договор последующего залога. Такой договор является гарантией для рефинансирующего ипотеку банка: залог сразу перерегистрируется именно на него. Но для этого требуется согласие банка-кредитора, а также держателя залога.

В отличие от рефинансирования потребительского кредита, перекредитование ипотеки нельзя провести втайне от банка. Поэтому, выстраивая схему, грамотно и вежливо выстраивайте диалог с кредитными специалистами. Хотя не исключена ситуация, в которой банк согласится с вашим вариантом рефинансирования и пойдёт вам на встречу.

Перспективы судебных тяжб сомнительны.

С Уважением, генеральный директор правового центра «Зевс», Степанов Вадим Игоревич.

У выплативших ипотеку возникли проблемы с выводом квартир из-под залога :: Финансы :: РБК

Как ситуацию описывают банкиры

- «Канцелярия УФРС (Управления Федеральной регистрационной службы. — РБК), отделы Росреестра, архив Росреестра, Кадастровая палата заявителей не принимают в связи с карантином. Информация напрямую от регистрационной компании 14 июля 2020 года. Все записи в МФЦ от юридических лиц расписаны на десять дней вперед», — сообщил представитель банка «Открытие». По его оценкам, банк получил лишь 10% закладных, переданных в регистрационные органы.

- В МФЦ были введены ограничения на количество передаваемых пакетов, из-за этого не удалось быстро сдать весь накопленный за время самоизоляции объем закладных, отметил представитель Сбербанка.

- На процедуру требуется примерно в два раза больше времени, признает представитель Альфа-банка. Он связывает это не только с режимом работы госструктур. Еще одна причина — переход МФЦ и управлений Росреестра на новую информационную систему учета имущества (ФГИС ЕГРН).

- По словам директора подразделения «Диджитал» банка «Дом.РФ» Олега Комлика, очереди на регистрацию и выдачу закладных есть в некоторых регионах. Конкретные субъекты он не назвал.

- Ситуация с оформлением закладных отличается в разных регионах, сказал представитель «Уралсиба». «Где-то МФЦ некоторое время не принимали клиентов, некоторые принимали только по предварительной записи. Сейчас регистрация проходит по предварительной записи. Очередь зависит от региона, в среднем записываемся за полторы-две недели», — уточнил собеседник РБК.

- ВТБ также связывает задержки с оформлением закладных с особенностями работы органов регистрации. «Мы индивидуально работаем с каждым обращением, стараясь решить его в максимально сжатые сроки и ускорить процесс выдачи закладных. Всем клиентам, столкнувшимся с данным неудобством, мы приносим искренние извинения», — сообщил представитель банка.

- В МКБ, Райффайзенбанке, Совкомбанке, банках «Юникредит» и «Ак Барс» заявили, что не сталкивались с проблемами выдачи и регистрации ипотечных закладных. Остальные организации из топ-15 по размеру ипотечного портфеля не ответили на запрос РБК.

Читайте на РБК Pro

Собеседник РБК в крупном банке заметил, что в некоторых регионах существуют квоты на количество талонов для записи в Росреестр или МФЦ: «Не более двух талонов в неделю на одного сотрудника». По его оценкам, ситуация с закладными нормализуется только к концу года.

Проблемы ипотечных заемщиков связаны не только с очередями в органах регистрации, считает управляющий партнер компании «Метриум» Мария Литинецкая. «В ряде банков часть сотрудников сократили или отправили в вынужденный отпуск, и сегодня нехватка кадров может затруднять работу организаций», — пояснила она.

«В ряде банков часть сотрудников сократили или отправили в вынужденный отпуск, и сегодня нехватка кадров может затруднять работу организаций», — пояснила она.

Для чего нужна закладная

Закладная — ценная бумага, позволяющая банку зафиксировать залог по ипотечному кредиту. Она удостоверяет и право кредитора на получение выплат по ипотеке от заемщика. Закладная может быть документарной и электронной.

Как правило, закладная составляется банком и подписывается заемщиком при выдаче кредита. Документ регистрируется в Росреестре. После погашения ссуды залог с недвижимости снимается в органах регистрации. Закладные также используются при оформлении сделок рефинансирования. Если клиент берет кредит в одном банке для погашения ипотечного долга в другом, закладная передается новому кредитору.

Чем грозят задержки с выдачей закладных

У первоначального кредитора нет финансовых мотивов задерживать выдачу закладной, ведь кредит уже погашен, считает младший директор по банковским рейтингам агентства «Эксперт РА» Екатерина Щурихина.

Задержка при снятии обременения также не позволяет заемщику распоряжаться имуществом после погашения ссуды. Пока недвижимость находится в залоге у банка, владелец не может совершать сделки с ней без разрешения кредитора.

Закон «Об ипотеке» (102-ФЗ) не регламентирует сроки возврата закладной, а также сроки, в которые обременение снимается с заложенного имущества. «У крупных банков вроде Сбербанка и ВТБ действительно довольно долгий срок выдачи закладных, около 30 дней, однако это обычный порядок работы для таких банков. У других финансовых организаций, не таких крупных, объемы ипотечных сделок меньше, соответственно, закладные выдаются быстрее», — рассказала руководитель службы ипотечного кредитования агентства «ИНКОМ-Недвижимость» Ирина Векшина.

«Клиенты либо сами забирают закладные после погашения кредита и идут в МФЦ, либо банк это делает за них», — объяснил Макаров и напомнил, что по бумажной закладной снять обременение дистанционно нельзя.

Банки оценили спрос населения на новые льготы по ипотекеКакие изменения возможны после пандемии

Сейчас лишь несколько банков в России регистрируют электронные закладные на ипотечную недвижимость, большинство — оформляют бумажные, поясняет Макаров: «Электронные закладные, несмотря на принятие закона в 2018 году, начали работать где-то полгода-год назад на сколько-нибудь значимых объемах».

Банк «Открытие», который столкнулся со сложностями при проведении операций с закладными, «в настоящий момент пилотирует сервис по электронной регистрации сделок». «В рамках сервиса предоставляется услуга по подаче обращения в Росреестр о погашении ипотеки», — сообщил представитель организации.

ВТБ также прорабатывает технологию дистанционного снятия обременения с залогов по ипотеке, сказал представитель банка. «В случае ее успешного пилотирования она будет масштабирована на всю сеть. Также ВТБ готовится уже в третьем квартале внедрить электронный сервис по снятию обременений с квартир для договоров без закладных», — обещал он.

Электронную закладную внедряет и банк «Ак Барс», хотя он не фиксировал проблем при проведении операций с такими документами.

Запуск такого сервиса в банке в среднем занимает шесть-семь месяцев, оценивает Макаров. Сейчас некоторые игроки рассматривают возможность перевода накопленного пула бумажных закладных в электронный вид, но пока этого никто не сделал.

Оценка ипотечной недвижимости по фотографии: кейс Росбанка

Для ипотечного бизнеса Росбанка пандемия стала драйвером принятия новых решений. Весной 2020 г. участились случаи, когда партнеры банка — оценочные компании — не могли попасть на объект для фотосъемки. Собственники квартир попросту боялись пускать посторонних людей из-за опасения заболеть коронавирусом. Чтобы обеспечить бесперебойный процесс выдачи кредитов, были приняты решения, которые еще некоторое время назад казались невозможными. Одно из них — согласие принимать для отчета об оценке фотографии, сделанные самими клиентами. Несмотря на послабления, банк старался максимально снизить риски и требовал от клиентов подробную видеосъемку для сравнения предоставленных фото- и видеоматериалов.

Чтобы обеспечить бесперебойный процесс выдачи кредитов, были приняты решения, которые еще некоторое время назад казались невозможными. Одно из них — согласие принимать для отчета об оценке фотографии, сделанные самими клиентами. Несмотря на послабления, банк старался максимально снизить риски и требовал от клиентов подробную видеосъемку для сравнения предоставленных фото- и видеоматериалов.

Для улучшения клиентского сервиса и сокращения сроков подготовки отчетов параллельно с этим был проанализирован процесс заказа оценки. После определения временных интервалов на каждом этапе оценки стало очевидно, что самый длительный приходится на согласование и осуществление выезда на объект для осмотра. Тогда и родилась идея внедрения сервиса, который поможет дистанционно, без выезда, подготовить отчет об оценке.

Поиск партнеров не занял много времени, так как продукт на рынке появился недавно и не так много поставщиков услуг были готовы работать с оценкой и предложить готовое решение. Таким образом, осенью 2020 г. был внедрен пилот по подготовке отчетов с использованием мобильного приложения.

Таким образом, осенью 2020 г. был внедрен пилот по подготовке отчетов с использованием мобильного приложения.

На период пилота мы использовали готовое решение, разработанное сторонней компанией. После завершения пилота мы сменили поставщика услуг и совместно с ИТ-компанией разработали мобильное приложение, которое было написано полностью под наши требования.

Приложение для самостоятельного осмотра объектов оценки

Продукт новый, поэтому мы старались максимально обезопасить себя и «подстелить соломку»: для пилота был отобран один из самых надежных клиентских сегментов — клиенты, рефинансирующие ипотечный кредит. Во-первых, при оценке платежеспособности таких клиентов банк может сразу оценить, как они обслуживают долг, а во-вторых, данные клиенты, по статистике, реже выходят на просрочку. Был определен список регионов, выбраны самые надежные оценочные компании.

На период пилота никакой интеграции с системами банка предусмотрено не было, но сейчас мы находимся в процессе интеграции. Отсутствие интеграции предполагало несколько лишних итераций со стороны одного из подразделений банка — в мобильном приложении для отправки клиенту ссылки на осуществление осмотра самостоятельно заполнялось несколько полей: адрес объекта, электронная почта оценочной компании и клиента, контактные телефоны.

Отсутствие интеграции предполагало несколько лишних итераций со стороны одного из подразделений банка — в мобильном приложении для отправки клиенту ссылки на осуществление осмотра самостоятельно заполнялось несколько полей: адрес объекта, электронная почта оценочной компании и клиента, контактные телефоны.

Как выстроен процесс

Специалист отдела продаж проводит первичный чек-лист для возможного участия клиента в пилоте, оценивая основные моменты: соответствие региона и выбранной программы внутренним требованиям банка и главное — готовность клиента самостоятельно осуществить осмотр квартиры. После этого специалист отдела продаж отправляет заявку в оценочную компанию с пометкой, что осуществлять выезд необходимости нет. После того как клиент делает фотографии квартиры и снимает контрольное видео, оценочной компании приходит уведомление о завершении съемки, и она сразу же приступает к подготовке отчета.

Какие преимущества получает клиент

Для клиентов, решивших воспользоваться услугой заказа отчета с использованием мобильного приложения, есть несколько преимуществ:

— стоимость таких отчетов снижена на 10%, так как из стоимости оценки вычтена услуга за выезд специалиста оценочной компании на объект;

— такие отчеты готовятся быстрее. С момента завершения осмотра оценочные компании — партнеры банка подготовят отчет в течение 2–3 часов. Это особенно актуально, когда «горят» сроки выхода на сделку;

С момента завершения осмотра оценочные компании — партнеры банка подготовят отчет в течение 2–3 часов. Это особенно актуально, когда «горят» сроки выхода на сделку;

— это безопаснее. Мы можем предложить клиенту выбор. Если человек не готов впускать в квартиру постороннего, то сделать фотографии объекта можно самостоятельно.

При всех перечисленных преимуществах мобильное приложение адаптировано под клиентов и максимально удобно в использовании, содержит подробную инструкцию для каждого этапа фотосъемки, а также наглядно демонстрирует, как должны выглядеть фотографии и с какого ракурса их лучше сделать. При возникновении вопросов клиент может обратиться в службу поддержки.

Инструкция по фотосъемке

План фото- и видеосъемки объекта

Как предотвратить мошенничество

Конечно, описав преимущества для клиентов, необходимо отдельно рассказать, как банк работает с продуктом и как защищает себя от подлога или предоставления недостоверной информации. Про самый безопасный сегмент клиентов и выбор оценочной компании мы уже упоминали, поэтому можно перейти непосредственно к «фишкам» мобильного приложения. Итак, есть несколько решений, позволяющих предотвратить мошенничество:

Про самый безопасный сегмент клиентов и выбор оценочной компании мы уже упоминали, поэтому можно перейти непосредственно к «фишкам» мобильного приложения. Итак, есть несколько решений, позволяющих предотвратить мошенничество:

— определение положения по GPS. Мобильное приложение позволяет определять координаты места, где была произведена фотосъемка. При подготовке отчета оценочная компания обязательно сверяет точку на карте и обязана убедиться, что съемка проводилась именно в месте, где расположен объект. Подменить геоданные непросто, при этом в мобильном приложении предусмотрен алгоритм проверки подмены координат;

— невозможность подменить фотографию. Нет опции для загрузки фото из галереи, то есть сфотографировать заранее другую квартиру и подгрузить снимки позже невозможно. Если на момент съемки отсутствует доступ в интернет, предусмотрена возможность сделать фотографии/видеосъемку и загрузить их позже, как только появится сеть;

— фиксация времени каждого фотоснимка. После загрузки фотографий оценочная компания проверяет дату и время съемки, обращая особое внимание на большой временной разрыв между съемками;

После загрузки фотографий оценочная компания проверяет дату и время съемки, обращая особое внимание на большой временной разрыв между съемками;

— видеосъемка объекта как заключительный этап проверки. Эта опция в финале позволяет «пройтись» вместе с клиентом по оцениваемому объекту и сопоставить видеоматериалы с предоставленными ранее фотографиями.

Требования к отчетам с использованием мобильного приложения не отличаются от стандартных. Такие отчеты содержат все необходимые фотографии, в отчете оценщик в обязательном порядке описывает все произведенные перепланировки и т.д. Поэтому если сравнить оценочные альбомы, подготовленные с выездом оценщика и с самостоятельным осмотром, то человек, не имеющий опыта в оценке, вряд ли заметит различия.

Возможна ли оценка без осмотра

Такая опция у нас в банке есть и предусмотрена для следующих целей:

— оценка строящегося жилья, когда клиент покупает квартиру по схеме уступки прав требования;

— оценка для клиентов с первоначальным взносом 50% и более. В таком случае оценка происходит по состоянию отделки квартиры — «среднее».

В таком случае оценка происходит по состоянию отделки квартиры — «среднее».

Также допускается оценка без выезда для выпуска закладной: достаточно несколько фотографий от клиента для визуальной оценки состояния квартиры.

В заключение отметим, что с момента реализации проекта только один клиент не смог завершить осмотр и попросил оценочную компанию осуществить выезд на объект.

Если говорить о перспективе, то развитие дистанционных сервисов — это самое ближайшее будущее в оценке. Поэтому в планах банка расширить воронку клиентов, которые могут воспользоваться данной опцией, совместить мобильное приложение со всеми цифровыми системами банка и предоставить клиентам возможность выбора, что поможет сократить сроки выхода на сделку.

О компании ОРИФА в Оренбурге

Официальное название: Общество с ограниченной ответственностью «Оренбургское региональное ипотечное финансовое агентство» (ООО «ОРИФА»).

Наш день рождения: 18 апреля 2001 г.

Наша история: Осенью 2002 года подписано соглашение о развитии рынка рефинансирования ипотечных активов между Администрацией Оренбургской области, АО «Агентство по ипотечному жилищному кредитованию» (АО «АИЖК», в настоящее время — Дом.рф) и ООО «ОРИФА».

С 2003 года Компания занимается популяризацией ипотечных продуктов АО «АИЖК» и последующим рефинансированием. Параллельно, по мере увеличения объёма проданных закладных, развивается сектор оказания услуг по сопровождению закладных.

2007 год: запущено новое направление деятельности — оказание услуг по экспертизе закладных.

2008 год: Компания сертифицирована на соответствие требованиям стандарта ISO 9001:2008.

2011 год: ООО «Национальное рейтинговое Агентство» присваивает компании индивидуальный рейтинг.

С 2016 года выдача ипотечных займов по программе АО «Агентство ипотечного жилищного кредитования» становится приоритетным направлением в работе Компании.

В 2018 году Компания начала осуществлять выдачи ипотечных займов по стандартам «ДельтаКредит».

География бизнеса: территория Оренбургской области.

Наша команда: все сотрудники Компании имеют высшее профильное образование (экономическое и юридическое), многие из них прошли курсы повышения квалификации, семинары – практикумы и т.д.

В настоящее время наше ипотечное агентство является одной из рефинансирующих организаций Оренбургской области. Партнёры компании — первоначальные кредиторы (банки) и коммерческие организации, выступающие в качестве первичных кредиторов на рынке ипотеки, а также крупные рефинансирующие организации РФ.

Что мы делаем: оказываем услуги по подбору ипотечной программы, делая процесс получения кредита максимально понятным, комфортным и выгодным для наших клиентов. А также сопровождаем заёмщиков, получивших кредиты и займы по продуктам АО «КБ ДельтаКредит» и АО «Банк ДОМ.РФ».

Заемщики погасившие ипотеку жалуются на задержку выдачи закладной

Заемщики, погасившие или рефинансирующие ипотеку, столкнулись с задержками при получении из банков документов о снятии залога с недвижимости. Банки винят в проблемах Росреестр, не справляющийся с потоком после отмены самоизоляции.

Банки винят в проблемах Росреестр, не справляющийся с потоком после отмены самоизоляции.

В июле, после отмены всех ограничений, вызванных эпидемией коронавируса, заемщики отечественных банков, выплатившие полностью ипотеку, столкнулись с проблемой длительных задержек при возврате им закладных на жилье. Об этом пишут на форуме Banki.ru клиенты Росбанка, ВТБ, Открытия, банка Санкт-Петербург, Альфа-банка, Сбербанка и Транскапиталбанка. Негативные отзывы встречаются и на сроки переоформления залогов при рефинансирования ипотечных займов в Росбанке, Газпромбанке, Промсвязьбанке, Райффайзенбанке и Московском кредитном банке. Судя по комментариям заемщиков такие задержки длятся зачастую больше месяца.

В Сбербанке, ВТБ, Открытии, Альфа-банке и банке Дом.РФ признались, что такие проблемы имеют место быть. Банки считают, что данные неприятности в работе вызваны ограничениями работы МФЦ и Росреестра. На данный момент большая часть закладных представлена на бумажных носителях, в электронном варианте это стало возможно только с 2018 года, говорит Алексей Макаров, гендиректор компании-разработчика платформы SmartDeal, которая регистрирует электронные закладные.

В Росреестре не дали пояснительного ответа на ситуацию по снятию обременения с ипотечного жилья. Ответили, что каждый конкретный случай надо разбирать в отдельности, потому как, в процессе задействованы информационные системы Росреестра, депозитариев и банков. Про бумажные закладные в ведомстве даже не упомянули.

С 23 марта МФЦ и отделения Росреестра многих регионов России изменили режим работы из-за самоизоляции. В ведомстве перестали принимать граждан лично, а в МФЦ можно было попасть только по записи. 59 центров вообще прекратили работу и вернулись к привычному графику лишь в июне, после снятия ограничительных мер.

Как заявил представитель банка Открытие: «Канцелярия УФРС (Управления Федеральной регистрационной службы. — РБК), отделы Росреестра, архив Росреестра, Кадастровая палата заявителей не принимают в связи с карантином. Информация напрямую от регистрационной компании 14 июля 2020 года. Все записи в МФЦ от юридических лиц расписаны на десять дней вперед». По его словам, банк получил только 10% закладных, переданных в регистрационные органы.МФЦ увеличил сроки регистрации до двух недель.

По его словам, банк получил только 10% закладных, переданных в регистрационные органы.МФЦ увеличил сроки регистрации до двух недель.

Представитель Сбербанка отметил, что МФЦ ввёл ограничения на количество регистрируемых пакетов — это и вызвало задержку во время режима самоизоляции. Представитель Альфа-банка, комментируя ситуацию, связывает проблему не только с волокитой в работе госструктур. Переход МФЦ и Росреестра на новую информационную систему учета имущества (ФГИС ЕГРН) — вторая причина задержек.

По словам директора подразделения «Диджитал» банка Дом.РФ, Олега Комлика, очереди на регистрацию и выдачу закладных действительно существуют в некоторых регионах. В каких конкретно он не уточнил.

Из заявления представителя Уралсиба, ситуация с закладными везде разная: «Где-то МФЦ некоторое время не принимали клиентов, некоторые принимали только по предварительной записи. Сейчас регистрация проходит по предварительной записи. Очередь зависит от региона, в среднем записываемся за полторы-две недели».

ВТБ поддерживает мнение коллег по поводу сложившейся ситуации:.«Мы индивидуально работаем с каждым обращением, стараясь решить его в максимально сжатые сроки и ускорить процесс выдачи закладных. Всем клиентам, столкнувшимся с данным неудобством, мы приносим искренние извинения».

В МКБ,Совкомбанке, Райффайзенбанке, банках Юникредит и Ак Барс заявили, что у них нет проблем с регистрацией выдачей ипотечных закладных. Остальные кредитные организации из топового рейтинга никак не отреагировали на запрос РБК.

По мнению одного из опрошенных сотрудников банка ситуация в с закладными придёт в норму только к концу текущего года, поскольку количество талонов для приема в МФЦ и Росреестр ограничено — «не более двух талонов в неделю на одного сотрудника».

Мария Литинецкая, управляющий партнер компании «Метриум» уверена, что проблемы ипотечных заемщиков зависят не только от очередей в госорганы.

«В ряде банков часть сотрудников сократили или отправили в вынужденный отпуск, и сегодня нехватка кадров может затруднять работу организаций», — добавила она.

Для чего нужна закладная, и что это за документ? Закладная — ценная бумага, которая позволяет банку зафиксировать залог по ипотечным займам. Она же и удостоверение и право кредитора на получение выплат по кредиту от заемщика. Может быть как электронной, так и документарной.

Закладная составляется банком и подписывается клиентом при получении кредита. Документ регистрируется в Росреестре. Когда кредит полностью погашен, залог с недвижимости снимается в органах регистрации. Банк использует закладные и при рефинансирования сделок. Когда клиент берет ссуду в одном банке, а погашает ее в другом, то закладная передается новому кредитору.

По мнению Екатерины Щурихиной, младшего директора по банковским рейтингам агентства Эксперт РА, у начального кредитора нет причин для задержки выдачи закладной, так как ссуда уже погашена. Но особенно не выгодно увеличение сроков снятия обременения для клиентов, которые хотят рефинансировать ипотечный кредит.

«В период, когда ссуда в первом банке уже погашена, но закладная еще не передана новому кредитору, ставка по кредиту, как правило, значительно повышается (в среднем на 2–3 п. п.). В этот период кредит рассматривается новым кредитором как беззалоговый и, соответственно, более рисковый», — объяснила она.

п.). В этот период кредит рассматривается новым кредитором как беззалоговый и, соответственно, более рисковый», — объяснила она.

Кроме того задержка в снятии обременения не позволяет клиенту распоряжаться данным имуществом после погашения кредита. Пока квартира находится в собственности банка, заемщик не может совершать с ней никакие сделки без разрешения кредитора.

Закон «Об ипотеке» (102-ФЗ) не указывает сроки возврата закладной, и сроки, в которые обременение снимается с заложенного имущества.

Ирина Вешкина, руководитель службы ипотечного кредитования агентства ИНКОМ-Недвижимость объясняет:

«У крупных банков вроде Сбербанка и ВТБ действительно довольно долгий срок выдачи закладных, около 30 дней, однако это обычный порядок работы для таких банков. У других финансовых организаций, не таких крупных, объемы ипотечных сделок меньше, соответственно, закладные выдаются быстрее».

Макаров заявил, что: «Клиенты либо сами забирают закладные после погашения кредита и идут в МФЦ, либо банк это делает за них» Он также напомнил, что по бумажной закладной снять обременение дистанционно нельзя.

Сейчас только некоторые банки в России регистрируют электронные закладные на ипотечную недвижимость, большинство — оформляют бумажные, говорит Макаров: «Электронные закладные, несмотря на принятие закона в 2018 году, начали работать где-то полгода-год назад на сколько-нибудь значимых объемах».

Представитель Росреестра уверена: «Пандемия COVID-19 показала, что основным трендом при оказании услуг является переход в электронный вид».

Банк Открытие, который столкнулся со сложностями при проведении операций с закладными, «в настоящий момент пилотирует сервис по электронной регистрации сделок». «В рамках сервиса предоставляется услуга по подаче обращения в Росреестр о погашении ипотеки», — сообщил представитель организации.

ВТБ прорабатывает методику дистанционного снятия обременения с залогов по ипотеке, заявил представитель банка.

«В случае ее успешного пилотирования она будет масштабирована на всю сеть. Также ВТБ готовится уже в третьем квартале внедрить электронный сервис по снятию обременений с квартир для договоров без закладных», — пообещал он.

Банк Ак Барс также на стадии внедрения сервиса по электронной закладной, хотя в отношении него не было отмечено проблем при проведении операций с такими документами. По оценке Макарова запуск данного сервиса может занять в среднем шесть-семь месяцев, Некоторые кредиторы рассматривают возможность перевода «накопленного пула бумажных закладных в электронный вид, но пока этого никто не сделал».

(10 оценок, среднее: 4.7 из 5)

12 лучших кредиторов по рефинансированию ипотечного кредита в мае 2021 года

ПРИМЕЧАНИЕ: из-за вспышки коронавируса рефинансирование может быть сложной задачей. Кредиторы сталкиваются с высоким спросом на ссуды и кадровыми проблемами. Если вы не можете выплатить текущий жилищный кредит, обратитесь к нашему ресурсу по оказанию помощи по ипотеке. Самую свежую информацию о том, как справиться с финансовым стрессом во время этой чрезвычайной ситуации, см. В финансовом руководстве NerdWallet по COVID-19.

Кредиторы сталкиваются с высоким спросом на ссуды и кадровыми проблемами. Если вы не можете выплатить текущий жилищный кредит, обратитесь к нашему ресурсу по оказанию помощи по ипотеке. Самую свежую информацию о том, как справиться с финансовым стрессом во время этой чрезвычайной ситуации, см. В финансовом руководстве NerdWallet по COVID-19.

Зачем рефинансировать ипотеку?

Есть несколько причин для рефинансирования ипотеки.Люди обычно рефинансируют, чтобы сэкономить деньги, в краткосрочной или долгосрочной перспективе, а иногда и для того, чтобы занять средства под собственный капитал. Вот некоторые из основных причин рефинансирования:

Чтобы получить более низкую ставку по ипотеке. Если процентные ставки по ипотеке упадут после того, как вы получите ссуду, вы сможете рефинансировать ее по более низкой ставке. Это может привести к меньшим ежемесячным платежам.

Для сокращения срока. Рефинансирование с 30-летней ипотеки на более краткосрочную ссуду (обычно на 15 или 20 лет) может увеличить ваш ежемесячный платеж (даже при более низкой процентной ставке), но это снижает общий процент, который вы платите в течение срока действия ссуды. .

.

Избавиться от ипотечного страхования. При покупке дома с первоначальным взносом менее 20% необходимо оплатить ипотечную страховку. Рефинансирование — это один из способов прекратить платить частную ипотечную страховку, и это единственный способ избавиться от ипотечной страховки FHA.

Для замены ипотеки с регулируемой процентной ставкой, или ARM, ссудой с фиксированной процентной ставкой. Вместо того, чтобы терпеть неопределенность ежегодных корректировок процентной ставки с помощью ARM, вы можете рефинансировать ссуду с фиксированной ставкой, чтобы не беспокоиться о том, что ставка вырастет.

Чтобы получить доступ к собственному капиталу. При рефинансировании с выплатой наличных вы берете в долг сумму, превышающую ваш текущий остаток по кредиту, а разницу получаете наличными. Рефинансирование с выплатой наличных — популярный способ оплаты ремонта дома.

Общие требования к рефинансированию

Чтобы получить право на рефинансирование ипотечного кредита, вам необходимо соответствовать критериям, установленным вашим кредитором и программой ссуды:

Кредитный рейтинг: более высокий кредитный рейтинг может помочь вам обеспечить самые низкие проценты по рефинансированию показатель. Ссуды рефинансирования, обеспеченные государством, обычно имеют более низкие требования к кредитному рейтингу, чем обычные ссуды. Например, при рефинансировании с выплатой наличных средств FHA минимальное требование составляет 500 баллов. При обычном рефинансировании это не менее 620. Но кредиторам разрешается устанавливать более высокие минимумы, если они того пожелают.

Ссуды рефинансирования, обеспеченные государством, обычно имеют более низкие требования к кредитному рейтингу, чем обычные ссуды. Например, при рефинансировании с выплатой наличных средств FHA минимальное требование составляет 500 баллов. При обычном рефинансировании это не менее 620. Но кредиторам разрешается устанавливать более высокие минимумы, если они того пожелают.

Отношение долга к доходу: отношение долга к доходу — это часть вашего валового дохода, которая идет на выплату долга. Многие кредиторы требуют DTI ниже 36%. Вы можете рефинансировать ипотеку с более высоким DTI, но вы можете платить более высокую процентную ставку.

Собственный капитал: ваш собственный капитал — это стоимость вашего дома за вычетом суммы долга по ипотеке. Сумма капитала, необходимого для рефинансирования, зависит от кредитора и типа ипотеки, но 20% капитала является обычным требованием.

Период ожидания рефинансирования: хотя вы можете рефинансировать так часто, как захотите, некоторые кредиторы требуют периода «приправы» между займами. Например, при обычном рефинансировании с выплатой наличных вам придется подождать шесть месяцев. Если вы рефинансируете ипотеку FHA, VA или USDA, время ожидания варьируется от шести до 12 месяцев.

Например, при обычном рефинансировании с выплатой наличных вам придется подождать шесть месяцев. Если вы рефинансируете ипотеку FHA, VA или USDA, время ожидания варьируется от шести до 12 месяцев.

Типы рефинансирования ипотеки

Если вы хотите рефинансировать обычную ипотеку или ипотеку с государственной поддержкой, обычно существует три типа рефинансирования:

Ставка и срок рефинансирования: рефинансирование по ставке и сроку — это именно то, что это звучит так: вы рефинансируете ипотеку, чтобы снизить процентную ставку, сократить срок кредита или и то, и другое.

Рефинансирование с выплатой наличных: Рефинансирование с выплатой наличных — это когда вы заменяете ипотеку на новую на сумму, превышающую ваш текущий остаток по ссуде.Разница достается домовладельцу в виде наличных денег, которые можно использовать для ремонта дома или других финансовых обязательств. Существуют как обычные варианты рефинансирования, так и варианты рефинансирования с выплатой наличных средств FHA и VA.

Оптимизированное рефинансирование: FHA, VA и USDA предлагают оптимизированные варианты рефинансирования, которые могут позволить вам пропустить обычную оценку и проверку кредитоспособности, сэкономив ваше время и деньги. Оптимизация FHA и VA IRRRL требуют, чтобы рефинансирование приносило финансовую выгоду: либо снижение вашего ежемесячного платежа, либо процентной ставки.

Выбор кредитора для рефинансирования

Если вы ищете охват традиционного банка или индивидуальное обслуживание кредитного союза, всегда выбирайте нескольких кредиторов и сравнивайте процентную ставку и условия, предлагаемые каждым кредитором. Несмотря на то, что рефинансирование у вашего текущего ипотечного кредитора может быть легким, он может предложить не самую лучшую сделку.

Все можно договориться. Ваш кредитор должен предоставить вам смету кредита после того, как вы подадите заявку. Сравните сборы, указанные в документе в разделе «Сборы за оформление». Если вас не устраивает комиссия, договоритесь об ее снятии или уменьшении.

Если вас не устраивает комиссия, договоритесь об ее снятии или уменьшении.

Какова реальная стоимость вашей ипотеки? Посмотрите на годовую процентную ставку или годовую процентную ставку. Этот номер покрывает все расходы по ипотеке, включая процентную ставку и комиссии.

Рефинансирование ипотеки | Уэллс Фарго

Рефинансирование ипотеки может изменить ваш кредит

в соответствии с вашими потребностями

Ваши потребности могут измениться, как и ваш ипотечный кредит.Наше упрощенное онлайн-приложение позволяет легко начать рефинансирование жилищного кредита.

Калькулятор рефинансирования

Процентные ставки по ипотеке могут варьироваться в зависимости от ваших обстоятельств.Воспользуйтесь нашим калькулятором рефинансирования, чтобы получить индивидуальные ставки рефинансирования и ежемесячные выплаты по ипотеке.

Обдумайте свои цели рефинансирования дома

В чем причина рефинансирования?

Может быть, вы хотите снизить ежемесячный платеж, изменить срок кредита, получить более низкую процентную ставку или использовать собственный капитал для покрытия других расходов.

Зачем рефинансировать ипотеку

Различные варианты ссуды соответствуют разным потребностям

Процентные ставки могут меняться. То же может и ваш денежный поток — или стоимость вашего дома. Ваша ситуация может помочь вам выбрать между финансированием собственного капитала или рефинансированием ипотеки.

Узнайте, чем отличаются ипотечные кредиты

Часто задаваемые вопросы по ипотеке для дома

Да.Есть расходы, связанные с обработкой любого нового заявления на получение кредита; они могут включать гонорары, уплаченные третьим сторонам, например оценщику, титульной компании, и другие заключительные расходы.

Комиссия за выдачу кредита — это сумма, взимаемая за услуги, оказанные при первоначальной заявке на получение кредита и обработке кредита. Сюда входят все сборы (кроме пунктов дисконтирования), которые кредиторы и брокеры, участвующие в сделке, получат за предоставление ссуды. Он включает в себя любые сборы за подачу заявки, обработку, услуги андеррайтинга и платежи от кредитора за создание. Узнайте больше о затратах на закрытие.

Остались вопросы?

Новые займы

1-877-937-9357

Пн — Пт: 7:00 — 19:00

Сб: 8:00 — 18:00

Центральное время

Существующие ссуды

1-800-357-6675

Пн — Пт: 6:00 — 22:00

Сб: 8:00 — 14:00

Центральное время

Marque 9 para recibir atención en español.

Если вы являетесь военнослужащим, находящимся на действительной службе, до обращения за рефинансированием существующей ипотечной ссуды, пожалуйста, проконсультируйтесь со своим юрисконсультом относительно помощи, на которую вы можете иметь право в соответствии с Законом о гражданской помощи военнослужащим или применимым законодательством штата.

Кредитор равного жилищного строительства

Wells Fargo Home Mortgage является подразделением Wells Fargo Bank, N.А.

лучших кредиторов для рефинансирования ипотеки в 2021 году — советник Forbes

Guild Mortgage предлагает как личные, так и онлайн-ипотечные услуги. Имея офисы в 31 штате, заемщики, которые предпочитают вести личный бизнес, могут посетить филиал. И наоборот, заемщики в 48 штатах (кроме Нью-Йорка и Нью-Джерси) могут подать заявку онлайн через свою программу цифровой ипотеки MyMortgage.

Guild Mortgage — отличный вариант для заемщиков с более низким кредитным рейтингом, так как ее минимальное требование составляет 600 — примерно на 20 пунктов меньше, чем требуется среднему кредитору.Подать заявление на получение жилищного кредита через Guild Mortgage также относительно легко и быстро, что делает его отличным выбором для людей, которые не могут позволить себе ждать.

Технический прогресс, Guild Mortgage предоставляет такие услуги, как автоматическое сопоставление клиентов с помощью авансовых платежей из государственных и местных программ, что идеально подходит для людей, у которых может не быть времени на самостоятельное исследование.

Для спешащих покупателей кредитор предлагает программу 17-дневной гарантии закрытия Homebuyer Express. По словам Фредди Мака, это значительно быстрее, чем в среднем по отрасли — 43 дня на закрытие.Гарантия гласит, что кредитор платит 500 долларов на покрытие расходов по закрытию, если ссуда не закрывается вовремя исключительно из-за задержки Гильдии по ипотеке.

Доступно в большинстве штатов

Ипотека гильдии доступна онлайн повсюду в США, кроме Нью-Йорка и Нью-Джерси. Филиалы расположены в 31 штате, включая Алабаму, Аляску, Аризону, Арканзас, Калифорнию, Колорадо, Флориду, Джорджию, Гавайи, Айдахо, Иллинойс, Айову, Канзас, Луизиану, Миссури, Монтану, Небраску, Неваду, Нью-Мексико, Северную Каролину. , Северная Дакота, Оклахома, Орегон, Южная Каролина, Теннесси, Техас, Юта, Вирджиния, Вашингтон, Висконсин и Вайоминг.

Как подать заявку

Guild Mortgage предлагает как отделения, так и онлайн-доступ для заемщиков, которые хотят подать заявку на ипотеку. Их безбумажный процесс подачи заявок позволяет заемщикам отправлять документы в электронном виде, а также подавать заявки и отслеживать процесс заявки в Интернете.

Поддержка по телефону очень ограничена и работает только с понедельника по пятницу с 6:00 до 17:00. PT; кредитор закрыт по выходным.

Скорость

Сроки предварительного утверждения не такие быстрые, как у других кредиторов, с сроком от одного до трех дней на обработку писем с предварительным одобрением.Тем не менее, Guild Mortgage предлагает 17-дневную гарантию закрытия, что может быть привлекательным для заемщиков, которым требуется быстрое закрытие.

Требования к кредитам

Требования к минимальному кредитному баллу Guild Mortgage различаются в зависимости от ипотеки. Кредитор предлагает варианты ссуды для покупателей с кредитным рейтингом от 600. Минимальные требования для каждой программы:

- Помощь при первоначальном взносе: 620 (в зависимости от программы в каждом штате)

- FHA: 600

- Обычные: 620

- VA: 600

- USDA: 600

- Jumbo: 680

Предлагаемые типы ссуд

Guild Mortgage предлагает ипотечные кредиты как для покупателей, так и для рефинансирующих организаций.Его продуктовая линейка включает в себя обычные и крупные ипотечные кредиты с фиксированной и регулируемой ставкой (ARM), ссуды FHA, USDA и VA. Программа MH Advantage кредитора предназначена для заемщиков, которые покупают промышленный дом. Согласно рекомендациям Fannie Mae, заемщики MH Advantage должны иметь минимальный кредитный рейтинг 620. Guild Mortgage также предлагает ссуды FHA на ремонт и обратную ипотеку.

Для нового строительства кредитор предлагает программу StrongStart. StrongStart позволяет использовать кредит застройщика на покрытие расходов на выплату процентов за первые три месяца ежемесячных выплат по ипотеке заемщика.Эта программа предлагается с финансированием FHA и VA (стандартные и высокие лимиты баланса).

Guild Mortgage не предлагает ссуды под залог собственного капитала или кредитные линии под залог собственного капитала.

7 ведущих кредиторов для рефинансирования ипотеки

Рефинансирование ипотеки может снизить процентную ставку и ежемесячный платеж, помогая вам экономить деньги каждый месяц и в долгосрочной перспективе. Или вы можете использовать рефинансирование с выплатой наличных, чтобы занять под залог собственного капитала, который вы построили в своем доме, давая вам деньги для реинвестирования в дом или оплаты других расходов.

При рефинансировании ипотеки вы берете новую ссуду и используете вырученные средства для погашения существующей ипотеки. Этот процесс часто похож на получение ипотеки в первый раз, и вам может потребоваться оценка и оплата заключительных расходов.

Чтобы найти лучшее предложение, перед рефинансированием вы должны сделать покупки у ипотечных кредиторов и рассмотреть ставки, сборы, условия и многое другое (подробнее об этом ниже). И вам не нужно придерживаться того же кредитора, что у вас есть сейчас. Многие крупные банки, общественные банки, кредитные союзы, небанковские кредиторы и онлайн-кредиторы предлагают рефинансирование ипотеки.Поиск подходящего может занять время, но, проведя небольшое исследование, вы сможете сузить список потенциально наиболее подходящих кредиторов.

Семь ведущих кредиторов по рефинансированию ипотечных кредитов

Вот семь ведущих ипотечных кредиторов, которых следует учитывать при проведении исследования.

Better

Better — это относительно новый ипотечный кредитор, работающий только через Интернет, который был запущен в середине 2010-х годов. Его ориентация на технологии и автоматизацию означает, что вы можете быстро получить котировку или предварительное одобрение для рефинансирования, что может привести к более быстрому закрытию.

Кредитные специалисты компании не получают комиссионных по ссудам, что могло бы частично снизить давление со стороны продавцов, которое в противном случае могло бы возникнуть. Better также не взимает комиссию за оформление, хотя вам, возможно, придется оплатить другие затраты на закрытие сделки.

Если вы найдете лучшее предложение в другом месте, Better утверждает, что оно превзойдет его как минимум на 100 долларов или совпадет с ним и даст вам 100 долларов. Однако Better не предлагает ипотечные кредиты в каждом штате и не предлагает ссуды VA или ссуды USDA.

- Типы рефинансирования : Обычный, большой и FHA

- Минимальный кредитный рейтинг для обычных займов : 620 (680 для рефинансирования с выплатой наличных)

- J.D. Оценка удовлетворенности предоставлением ипотечных кредитов Power 2019 (из 1000) : нет оценок

- Оценка удовлетворенности ипотечных услуг JD Power 2019 (из 1000) : нет оценок

Bank of America

Как крупный традиционный банк , Bank of America предлагает различные варианты рефинансирования ипотеки. Рефинансирование доступно либо с фиксированной, либо с регулируемой ставкой, а также есть рефинансирование на выплату наличных. Bank of America также предлагает обычные и крупные ссуды, а также ссуды FHA и VA, поддерживаемые государством.Однако он не рефинансирует ссуды Министерства сельского хозяйства США.

Если вы являетесь текущим клиентом Bank of America и участвуете в программе Preferred Rewards, вы также можете получить от 200 до 600 долларов США от комиссии за оформление, в зависимости от вашего статуса в программе.

- Типы кредитов Refi: Обычные, большие, FHA и VA

- Минимальный кредитный рейтинг для обычных кредитов: Недоступно от кредитора

- Оценка удовлетворенности предоставлением ипотеки JD Power 2019 (из 1000): 843

- Дж.D. Оценка удовлетворенности ипотечных услуг Power 2019 (из 1000): 794

Fairway Independent Mortgage Corporation

Fairway — национальный ипотечный кредитор с более чем 400 филиалами, хотя вы можете заполнить заявку и закрыть процесс удаленно если хотите. Он предлагает как ссуды с фиксированной, так и с плавающей ставкой, выплату наличных и ссуды от трех основных ипотечных программ, поддерживаемых государством, ссуды FHA, USDA и VA.

Один из недостатков заключается в том, что вы не можете найти подробную информацию о ссудах, например диапазоны ставок по ипотечным кредитам, в Интернете.Тем не менее, Fairway получил высокие оценки в исследовании J.D. Power.

- Типы ссуд Refi: Обычные, большие, FHA, USDA и VA

- Минимальный кредитный рейтинг для обычных ссуд: Не предоставляется кредитором

- Оценка удовлетворенности предоставлением ипотеки JD Power 2019 (из 1000): 865

- Оценка удовлетворенности ипотечных услуг JD Power 2019 (из 1000): Нет рейтинга

Guild Mortgage

Guild Mortgage со штаб-квартирой в Сан-Диего — это растущая ипотечная кредитная организация, которая расширила свою базу на Западном побережье и теперь работает в большинство штатов.Компания хорошо зарекомендовала себя как в исследованиях по предоставлению ипотечных кредитов, так и по их обслуживанию, и имеет опцию eClose, которая позволяет вам подписывать большую часть закрывающих документов в электронном виде, прежде чем завершить закрытие лично.

Guild Mortgage также предлагает широкий спектр ипотечных ссуд, включая выплаты наличными, фиксированные или переменные ставки, а также обычные, крупные и обеспеченные государством ссуды.

- Типы кредитов Refi: Обычные, большие, FHA, USDA и VA

- Минимальный кредитный рейтинг для обычных кредитов: 620

- J.D. Оценка удовлетворенности предоставлением ипотечных кредитов Power 2019 (из 1000): 828

- Оценка удовлетворенности ипотечных услуг JD Power 2019 (из 1000): 864

LoanDepot

LoanDepot является одним из крупнейших небанковских ипотечных кредитов. кредиторов и предлагает различные типы рефинансирования ссуд, в том числе ссуды FHA 203k, которые позволяют вам использовать оценочную стоимость вашего дома в будущем, чтобы вывести наличные на ремонт. Существуют также варианты рефинансирования, отличные от 203 тыс. FHA и VA, наряду с обычными и крупными ипотечными кредитами, но LoanDepot не предлагает рефинансирование ссуд USDA.

Вы можете запустить приложение и отправить свою информацию онлайн или по телефону. Но для завершения закрытия кредита вам может потребоваться посетить один из розничных магазинов LoanDepot или встретиться с представителями у вас дома. После рефинансирования вы можете претендовать на пожизненную гарантию LoanDepot, и компания откажется от комиссии кредитора и возместит комиссию за оценку, если вы снова рефинансируете ссуду с ее помощью в будущем.

- Типы ссуд Refi: Обычный, большой, FHA, FHA 203k и VA

- Минимальный кредитный рейтинг для обычных ссуд : не предоставляется кредитором

- J.D. Оценка удовлетворенности предоставлением ипотечных кредитов Power 2019 (из 1000): 849

- Оценка удовлетворенности ипотечных услуг JD Power 2019 (из 1000): Нет рейтинга

Quicken Loans

Quicken Loans — это хорошо известная ипотека кредитор и один из крупнейших в стране. Он предлагает широкий спектр типов ссуд, включая настраиваемый YOURgage, который позволяет вам выбрать срок погашения от восьми до 29 лет по ипотеке с фиксированной ставкой и может быть привлекательным, если вы хотите рефинансировать без изменения срока.

Компания получила наивысший рейтинг J.D. Power как по степени удовлетворенности клиентов среди первичных ипотечных организаций, так и среди обслуживающих ипотечных кредитов в течение 10 и шести лет подряд соответственно. В 2015 году Quicken также запустил Rocket Mortgage, один из первых кредиторов, предложивших полностью онлайн-сервис. Однако ни у Quicken Loans, ни у Rocket Mortgage нет розничных офисов, если вы предпочитаете встретиться лично.

- Типы кредитов Refi: Обычные, большие, FHA, VA и USDA

- Минимальный кредитный рейтинг для обычных кредитов: 620

- J.D. Оценка удовлетворенности предоставлением ипотечных кредитов Power 2019 (из 1000): 880

- Оценка удовлетворенности ипотечных услуг JD Power 2019 (из 1000): 878

Veterans United Home Loans

Как следует из названия, Veteran’s United специализируется на ипотечных ссудах Департамента по делам ветеранов США (VA) и является одним из крупнейших кредиторов VA. Наряду с ипотечными ссудами на покупку дома Veterans United предлагает как ссуду рефинансирования с понижением процентной ставки (или «оптимизацию»)), так и вариант рефинансирования с выплатой наличных средств.

Если у вас в настоящее время есть ссуда VA и вы хотите рефинансировать ее в ссуду, отличную от VA, то Veterans United может не подойти. Но если вы пытаетесь пойти другим путем, вы можете сделать это, выполнив возврат ссуды VA с выплатой наличными.

- Типы кредитов Refi: Оптимизация VA и вывод наличных средств VA

- Минимальный кредитный рейтинг для рефинансирования кредита VA: 660

- Оценка удовлетворенности предоставлением ипотеки JD Power 2019 (из 1000): 891

- Дж.D. Оценка удовлетворенности ипотечного обслуживающего персонала Power 2019 (из 1000): Нет рейтинга

На что обращать внимание на кредитора ипотечного рефинансирования

Изучая этих и других кредиторов (не забудьте проверить свои местные общественные банки и кредитные союзы), следует учитывать несколько факторов:

- Типы ссуд: Учитывайте типы ипотечных кредитов и доступные условия погашения. Например, многие кредиторы предлагают ссуды на 15, 20 и 30 лет с фиксированной ставкой.Однако вы можете захотеть получить ссуду на более короткий срок или ипотеку с регулируемой ставкой (ARM) с низкой ставкой, если вы планируете продать дом и вскоре переехать. Кроме того, если у вас есть ипотечный кредит с государственной поддержкой, например, ссуда Федерального жилищного управления (FHA), вы можете поискать кредиторов, утвержденных FHA.

- Затраты на закрытие: Затраты на закрытие при рефинансировании могут быть немного ниже, чем при первоначальной ипотеке, но кредиторы все равно могут взимать от 2% до 5% от суммы ссуды. Некоторые кредиторы оплачивают расходы на закрытие сделки или предлагают ссуды без затрат на закрытие, но в результате они могут взимать с вас более высокую процентную ставку.

- Вариант выплаты наличных: Если вы ищете рефинансирование путем выплаты наличных средств, убедитесь, что кредитор предлагает этот тип ссуды. Посмотрите, сколько капитала вы можете получить, исходя из отношения общей суммы кредита к стоимости.

- Служба поддержки клиентов: Хорошее обслуживание клиентов сложно измерить количественно, но это, безусловно, приятно. К сожалению, вы не можете контролировать, будет ли ваша ипотека будет продана или ее обслуживание будет передано другой компании. Тем не менее, вы все равно можете искать отзывы кредиторов или вознаграждения, в которых упоминается особенно хорошее или плохое обслуживание.

Конечно, многие люди, которые занимаются рефинансированием, хотят получить более низкую процентную ставку по своей ипотеке, и это, безусловно, важный фактор. Однако получаемая вами ставка может зависеть от множества факторов, в том числе от вашего кредита, отношения долга к доходу, суммы ссуды, типа ссуды и того, платите ли вы баллы дисконтирования или получаете кредиты. Проверка вашего кредитного отчета и кредитного рейтинга перед подачей заявки и принятие мер по улучшению вашего рейтинга, если это необходимо, может помочь вам получить более выгодную процентную ставку по вашему кредиту.

После того, как вы сузили круг кредиторов на основе других критериев, вы можете попытаться пройти предварительную квалификацию для рефинансирования от нескольких кредиторов, чтобы увидеть, какой из них предлагает вам лучшую ставку. Затем верните лучшее предложение другим кредиторам, чтобы посмотреть, смогут ли они превзойти ставку или взимать меньшую комиссию — или и то, и другое. Вы даже можете пройти несколько раундов переговоров, прежде чем выбрать нового кредитора.

Если вас устраивает ваш текущий кредитор, также проверьте, что он может сделать для вас. Он может соответствовать или превосходить ставки, которые предлагают вам другие кредиторы, и иногда кредиторы предоставляют вам скидку за лояльность, чтобы остаться.

8 лучших компаний по рефинансированию ипотечных кредитов за май 2021 года

Лучшие кредиторы по рефинансированию ипотеки на 2021 год

Мы выбрали следующих кредиторов в качестве лучшего рефинансирования компаний, потому что у них большой опыт, хорошие варианты кредитования и сильные рейтинги удовлетворенности клиентов.

Мы рекомендуем сравнить несколько из этих кредиторов, чтобы увидеть, какой из них лучше всего подходит для вашей ситуации.

Лучшая рефинансирующая компания для вас будет зависеть от ваш текущий кредит, ваши финансы и ваши долгосрочные цели.

Проверьте свои ставки рефинансирования сегодня (15 мая 2021 г.)Компания | Оценка удовлетворенности клиентов J.D. Power 2019 1 | жалоб на 1000 клиентов 2 | Минимальный кредитный рейтинг |

Быстрые займы | 880/1000 | 0.47 | 580 |

Fairway Independent Mortgage Co. | 865/1000 | 0,08 | 580 |

Ипотечная компания Гильдии | 864/1000 | 0,28 | 620 |

Банк США | 852/1000 | 0,92 | 620 |

кредит Депо | 849/1000 | 0.59 | 580 |

Гарантированный тариф | 846/1000 | 0,33 | 580 |

США * | 900/1000 | 0,75 | 620 |

ВМС Федеральный кредитный союз * | 882/1000 | 0,74 | 580 |

* USAA и Федеральный кредитный союз военно-морского флота обслуживают только e нынешний и бывший U.С. Военнослужащие и их супруги

Примечание редактора: отчеты по ипотеке могут быть компенсированы некоторыми из этих кредиторов, если вы решите работать с ними. Однако это не влияет на наши обзоры. Смотрите наши полные редакционные раскрытия.

В этой статье (Перейти к…)

Лучшие рефинансирующие компании: Наши отзывы

Чтобы найти восемь лучших ипотечных кредитов рефинансировать кредиторов, мы начал со списка 25 самых популярных ипотечных компаний в U.С.

Затем мы сузили выбор по нескольким ключевым критериям:

Вот почему мы выбираем лучший вариант рефинансирования ипотеки компания выделялась среди остальных.

Найдите лучшего кредитора для рефинансирования (15 мая 2021 г.)8 лучших компаний по рефинансированию ипотечных кредитов

1. Quicken Loans

>> Прочитать полный обзор Quicken Loans

Quicken Loans быстро выросла и стала одной из Крупнейшие в Америке ипотечные кредиторы и кредиторы рефинансирования.И вы понимаете почему.

В 2019 году Квикен возглавил школу J.D. Power в США. Исследование удовлетворенности получением ипотеки 10-й год подряд. И это имеет рейтинг A + от Better Business Bureau.

Помимо отличного обслуживания клиентов, есть еще ряд преимущества рефинансирования с Quicken:

- Кредит варианты — Quicken предлагает широкий спектр вариантов рефинансирования, включая ссуды FHA и VA. Кроме того, он предлагает 30- и 15-летние ссуды, большие ссуды, и продукт под названием «ВАША кредит», который позволяет вам самостоятельно выбрать срок кредита.

- Заемщик требования — Quicken говорит, что клиенты могут рефинансировать, начиная с кредитного рейтинга. всего 580, а отношение долга к доходу достигает 50 процентов, хотя фактические требования будут различаться в зависимости от заемщика.

Клиенты также могут иметь возможность рефинансирования с высоким соотношением суммы кредита к стоимости, если они имеют право на оптимизированное рефинансирование FHA.

Ракетная ипотека

Rocket Mortgage — это 100% дочерняя компания Quicken Loans. Итак, мы объединяем и то, и другое вместе.

Основное различие между ними заключается в том, что Rocket еще больше ориентирован на онлайн-заявки и обработку ссуд.

Если вы технофил, возможно, вам понравится Rocket Mortgage. Получить рефинансирование можно быстро и легко, практически без участия человека. Но если это ваш кошмар, придерживайтесь Quicken.

Получите ставки рефинансирования от Rocket Mortgage сегодня (15 мая 2021 г.)

2. Независимая ипотека Fairway

Fairway заняла второе место в рейтинге J.D. Power 2019, сразу после Quicken Loans. Итак, вот еще один кредитор, который знает, как удовлетворить своих клиентов. Предлагает:

- Широкий портфель продуктов рефинансирования, включая FHA, VA, USDA, обычные, большие и фиксированные и регулируемые ссуды

- Удобная онлайн-обработка, подтвержденная исчерпывающей информацией на ее веб-сайте

- Легкий доступ по телефону к профессиональным консультантам

- Отличное мобильное приложение

- Ссуды лицам с кредитным рейтингом от 620

Единственная претензия? Вы должны передать большой объем личной информации, прежде чем сможете получить расценку на ставку рефинансирования от Fairway.Но с такими звездными оценками обслуживания клиентов это может стоить дополнительных усилий.

3. Ипотечная компания «Гильдия»

Гильдияотстала всего на одно очко от Fairway в опросе J.D. Power 2019 года. Таким образом, вы можете предположить, что его обслуживание клиентов также исключительное.

Guild меньше Quicken и Fairway, но по-прежнему входит в десятку крупнейших ипотечных кредиторов Америки. Доставляет:

- Достаточно обширный портфель кредитов рефинансирования, аналогичный другим.Но это не так уж важно для крупных займов

- Лицензия на выдачу ипотечных кредитов в 48 штатах

- Возможности для личных встреч с филиалами в 31 штате, на западе и юге страны

- Утверждения с минимальным кредитным рейтингом 620 — или 580 для ссуд VA и 600 для ссуд USDA.

- Будут рассмотрены альтернативные источники кредита, которые другие часто игнорируют.

Следует отметить один недостаток: комиссии кредиторов Гильдии часто выше, чем у некоторых других кредиторов.

4.Банк США

>> Прочитать полный обзор US Bank

US Bank занимает почетное четвертое место в рейтинге J.D. Опрос степени удовлетворенности клиентов.

Но больше его клиентов жалуются в CFPB по сравнению с другими кредиторами в этом списке. И это относительно количество выданных ипотечных кредитов.

Тем не менее, это надежный выбор для вашего короткого списка потому что предлагает:

Обратная сторона? В нашем сравнении цен мы обнаружили, что рекламируемые тарифы и затраты US Bank не всегда были самыми низкими.

5. ссудный депозит

>> Прочитать полный обзор CreditDepot

Digital-first заемDepot — один из самых быстрорастущих ипотечных кредиторов в стране.

Его рост в значительной степени был основан на технологических инновациях, подкрепленных «внимательной заботой о клиентах», что означает большую личную поддержку со стороны профессионалов.

LoanDepot предлагает:

- «mello smartloan», запатентованная технология, которая, по утверждению компании, может сократить время, необходимое для обработки ссуды и закрытия. личная альтернатива тем, кто живет рядом с ним

- Минимальный кредитный рейтинг 580, хотя вам, вероятно, понадобится более высокий для большинства кредитных продуктов

Что касается недостатков, это еще один кредитор, который хочет знать много о вас, прежде чем дать вам хотя бы намек на сделку, на которую вы можете претендовать.

6. Гарантированный тариф

>> Прочитать полный обзор гарантированных ставок

Каждая компания в нашем списке лучших ипотечных кредитов Кредиторы рефинансирования имеют первоклассную репутацию в сфере обслуживания клиентов. И Гарантированная ставка не исключение.

Но этот кредитор предлагает нечто большее: ставки рефинансирования, которые не только конкурентоспособны, но и на самом деле лучше многих других.

Ключевые особенности гарантированной ставки:

- Лучше ставок, чем у многих его конкурентов, но только для тех, у кого хорошие или отличные кредит

- Лицензионный предоставляет ссуды в 50 штатах и имеет физические отделения в 46

- Великих онлайн-технологии для тех, кто предпочитает работать в киберпространстве, а также хорошие поддержка по телефону

- Broad портфель продуктов рефинансирования

Прежде чем обращаться за кредитными предложениями в Гарантированную ставку, знайте, что этот кредитор лучше всего работает с высококвалифицированными заемщиками.

Если ваш кредит находится в нижней части диапазона, вы можете поискать варианты рефинансирования ипотеки в другом месте.

Лучшие компании по рефинансированию VA

У большинства ипотечных компаний нет проблем с обслуживанием и рефинансированием кредитов VA. Но есть несколько кредиторов, которые специализируются на кредитовании VA — и это одни из лучших компаний по рефинансированию.

- Федеральный сберегательный банк США — набрал 900 баллов по опросу J.D. Power по сравнению с 880 баллами Quicken Loans.Прочтите полный обзор USAA .

- Navy Federal Credit Union — набрал 882 балла и имеет одни из самых низких показателей VA, которые мы когда-либо видели. Прочтите полный обзор ипотечного кредитования ВМС США

Мы не включая USAA и Navy Federal вместе с другими ведущими компаниями по рефинансированию, потому что эти кредиторы ограничивают членство военнослужащим.

Чтобы претендовать на ипотеку или рефинансирование с одним из этим кредиторам вы должны быть действующим военнослужащим, ветераном или имеющий право супруга.

Если что действительно относится к вам, тогда мы рекомендуем начать с одной из этих компаний в ваш поиск лучшей ставки рефинансирования.

Проверьте свое право на участие у ведущих кредиторов VA сегодня (15 мая 2021 г.)

Ставка рефинансирования сегодня

Посмотреть текущие ставки рефинансирования в реальном времени можно здесь

Ставки рефинансирования резко упали наряду с другими процентными ставками по ипотеке в 2020 году в связи с пандемией коронавируса потрясла экономику.

Квалифицированный домовладельцы смогли рефинансировать огромные сбережения, в том числе те, кто купил только год или два назад, когда ставки уже считались «исторически сложившимися» низкий.’

Имейте в виду, что ставки рефинансирования, как и ставки покупки жилья, уникальны для каждого клиента. Ваша собственная оценка зависит от размера вашей ссуды, кредита, долгов и множества других факторов.

Если вы заемщик «высшего уровня» с отличной кредитной историей, большой первоначальный взнос и мало долгов, вам могут предложить гораздо более низкую ставка рефинансирования по сравнению со средними показателями, которые вы видите в рекламе.

Аналогично, ожидайте увидеть более высокие процентные ставки, если у вас более низкий кредитный рейтинг, более высокий долг уровни или очень маленький капитал.

Узнайте актуальные ставки рефинансирования по ссылке ниже.

Проверьте свою ставку рефинансирования здесь (15 мая 2021 г.)Прогнозы ставки рефинансирования

Возможно, вы не начнете рефинансирование на этой неделе или даже в этом месяце. В этом случае вы, вероятно, задаетесь вопросом, какие ставки рефинансирования будет выглядеть в следующем году.

Чтобы дать вам представление о том, чего ожидать, мы провели рефинансирование в 2021 году. прогнозы рейтингов от некоторых из ведущих жилищных властей США

Рефинансирование ставки в 2021 году — прогнозы от ведущих авторитетов

| Жилищное управление | Прогноз ставки по ипотеке на 30 лет на 2021 год |

| Fannie Mae | 2.7% |

| Фредди Мак | 3,2% |

| Ассоциация ипотечных банкиров | 3,3% |

Долгосрочные Прогнозы процентных ставок, конечно, никогда не бывают жесткими.

В 2019 г. например, эти агентства ожидали, что ставки останутся на уровне от 3,6% до 3,8%. в течение 2020 года. Никто не ожидал пандемии коронавируса и ее влияния на ипотечные рынки.

Но это мы знаем наверняка: с учетом того, что ставки находятся на историческом минимуме, сейчас отличный время рефинансировать существующую ипотеку.

Найдите и зафиксируйте низкую ставку рефинансирования (15 мая 2021 г.) Лучшая компания по рефинансированию ипотеки для васВся идея этой статьи — рассказать вам о лучших компаниях по рефинансированию ипотечных кредитов.

Но давайте будем честными: лучший кредитор для одного человека может оказаться не лучшим для другого.

Это потому, что ваши ставки рефинансирования будут уникальными. тебе. Они основаны на таких факторах, как:

- Ваш кредитный рейтинг и кредитный отчет

- Размер вашего первоначального взноса относительно рыночной стоимости дома

- Какая часть вашего ежемесячного дохода идет на другие долги

И каждая компания взвешивает эти факторы по-разному, что означает ваши затраты на рефинансирование будет варьироваться от одного кредитора к другому.

Сравните оценки ведущих кредиторов рефинансирования (15 мая 2021 г.)Как определяются ставки рефинансирования?

Ваш ставка рефинансирования основана на трех основных факторах:

- Рынок — Обычно ставки повышаются или понижаются в то время, когда вы рефинансирование?

- Кредитор — Может ли кредитор предложить низкую ставку по ссуде, которую вы хотите? Некоторые кредиторы рефинансирования обслуживают определенных клиентов или типы ссуд, поэтому у вас есть найти тот, который будет работать в ваших обстоятельствах

- Вы — Ваша ставка зависит также от индивидуальных факторов, таких как кредитный рейтинг, отношение долга к доходу, стоимость дома, собственный капитал и т. д.Ты будешь получить самые низкие ставки с высоким кредитным рейтингом (думаю, 720 и выше), низкими долгами, и не менее 20% собственного капитала в вашем доме

Это означает, что ваш текущий кредитор может быть не лучшим для вас ставка на рефинансирование.

Если ваши личные обстоятельства изменились с тех пор, как вы купил ваш дом, другой жилищный кредит компания может теперь будьте лучше подготовлены, чтобы заботиться о вас.

То же самое и с рекомендациями, которые вы получаете от семьи и друзей. Если только их профиль заемщика не очень как и ваш, их идеальный кредитор, вероятно, не будет вашим.

Найдите лучшего кредитора для рефинансирования

Фактически, единственный способ найти лучшую ипотеку компании рефинансирования для вас, чтобы присмотреться.

В конце концов, немногие из нас проверяют только одного продавца, когда покупка новой машины, телевизора или омывателя. И экономия, которую вы получите, выбрав Лучшее рефинансирование ипотеки намного больше, чем те.

В 2018 году Фредди Мак провел опрос, в результате которого было получено:

«Наше исследование показывает, что заемщики могут сэкономить в среднем 1500 долларов в течение срока кредита, получив одно дополнительное предложение по ставке и в среднем около 3000 долларов на пять предложений.

« Заемщики могли бы сэкономить в среднем 1500 долларов США… за счет получения одного дополнительного предложения по ставке и в среднем около 3000 долларов США на пять предложений. ”- Фредди Мак

«Тем не менее, почти половина потребителей не делает покупки по более выгодным ценам, прежде чем взять ипотечный кредит на покупку или рефинансирование дома. Хуже того, многие потребители, похоже, не осознают, что ставки, предлагаемые кредитными учреждениями, сильно различаются ».