25 октября ндс: Не позднее 25 октября нужно было сдать декларацию по НДС по новой форме \ КонсультантПлюс

Срок уплаты НДС за 3 квартал 2022 года

Срок уплаты НДС за 3 квартал на какие даты приходится? Кто должен уплатить НДС в сроки, отличные от общепринятых? Ответы на эти вопросы читайте в нашей статье.

Когда, как и кому сдается декларация по НДС за 3-й квартал

Когда завершится очередной квартал текущего года, наступит время для плательщиков налога на добавленную стоимость исполнить перед налоговыми органами обязанность по представлению декларации. Декларация по НДС за 3-й квартал подается не позднее 25-го числа месяца, следующего за кварталом. В этот раз 25 октября выпадает на вторник. Поэтому крайний срок не сдвигается.

Отчитываются организации в инспекцию, в которой зарегистрированы.

Подробнее о том, как заполнить декларацию, читайте в статье «Какой порядок заполнения декларации по НДС (пример, инструкция, правила)».

Индивидуальному предпринимателю заполнить декларацию по НДС помогут статьи:

- «Декларация по НДС для ИП — порядок заполнения и сдачи»;

- «Нулевая декларация по НДС для ИП на ОСНО

ОБРАТИТЕ ВНИМАНИЕ! При отсутствии деятельности организация имеет право на представление единой упрощенной налоговой декларации, которая заменит сдачу декларации по НДС. Следует помнить, что крайний срок для представления этой декларации наступает немного раньше — это 20-е число следующего за кварталом месяца.

Как составляется и когда сдается единая упрощенная декларация, смотрите в этой статье.

Добавим также, что в настоящее время декларация по НДС сдается большинством плательщиков только в электронном формате, в то время как единую упрощенную декларацию можно представить любым способом: электронно, по почте, непосредственно в инспекцию.

В какие сроки производится уплата налога за налоговый период — 3-й квартал

В общем случае уплата квартального НДС производится в 3 этапа. Сумма налога к перечислению в бюджет делится на 3 равные части, и платежное поручение на уплату НДС предъявляется в банк не позднее 25-го числа каждого последующего месяца по истечении налогового периода.

Если разделить сумму НДС к уплате без остатка невозможно, сделайте округление.

Разъяснения округления НДС при уплате в бюджет от «КонсультантПлюс»:

Если сумма налога, исчисленная к уплате в бюджет, не делится равными долями на три срока уплаты, то… Получите пробный демо-доступ и бесплатно переходите к разъяснениям экспертов.

КБК для уплаты НДС, пени и штрафов по этому налогу приведены здесь.

Такой способ перечисления налога снижает финансовую нагрузку на организацию и дает возможность поэтапного расходования денежных средств. Однако воспользоваться им могут не все. Например, налогоплательщики, получившие освобождение от НДС, или лица, не являющиеся налогоплательщиками НДС, которые обязаны уплатить налог при его добровольном предъявлении покупателю счетом-фактурой, платят всю сумму единоразово — до 25-го числа (включительно) первого месяца по окончании отчетного квартала.

Подробнее о порядке уплаты НДС читайте в статье «В каких случаях возможна уплата НДС по 1/3 (долями)?».

Также разовым платежом перечисляется НДС при импорте товара. Уплата осуществляется на таможне одновременно с таможенными платежами.

Можно ли запросить отсрочку платежа по НДС у налоговой смотрим в этой теме форума

Налоговые агенты по НДС в общем случае уплачивают налог в те же сроки, что и налогоплательщики в общем случае, то есть до 25-го числа каждого месяца, следующего за отчетным (письмо Минфина РФ от 01.11.2010 № 03-07-08/303).

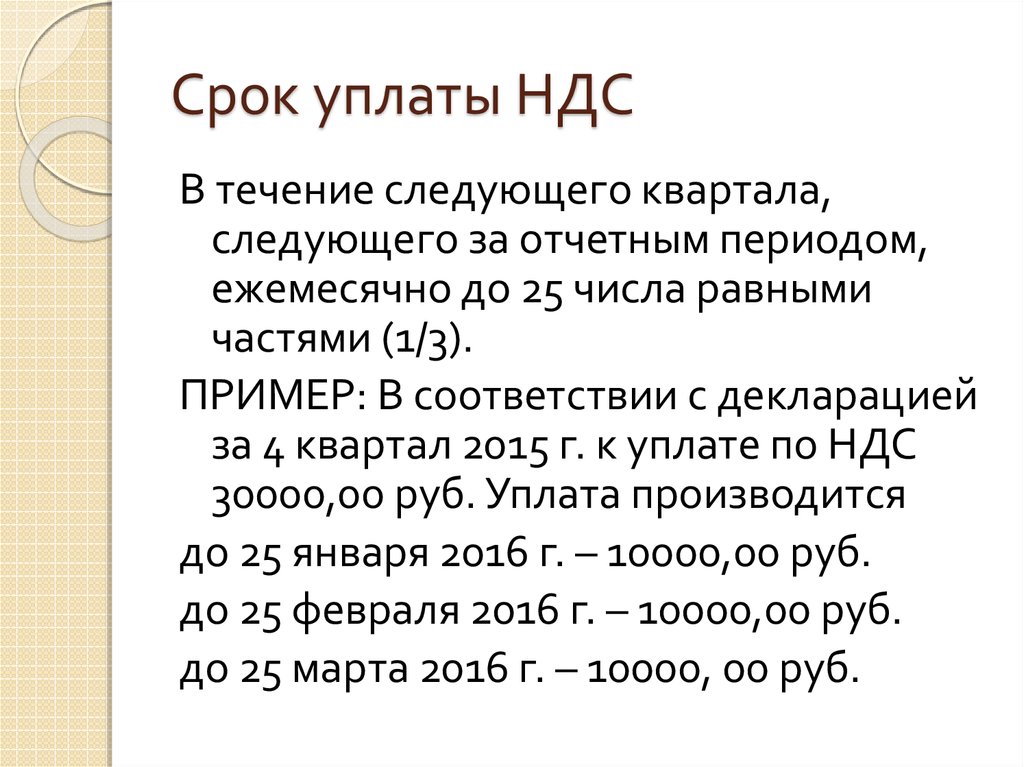

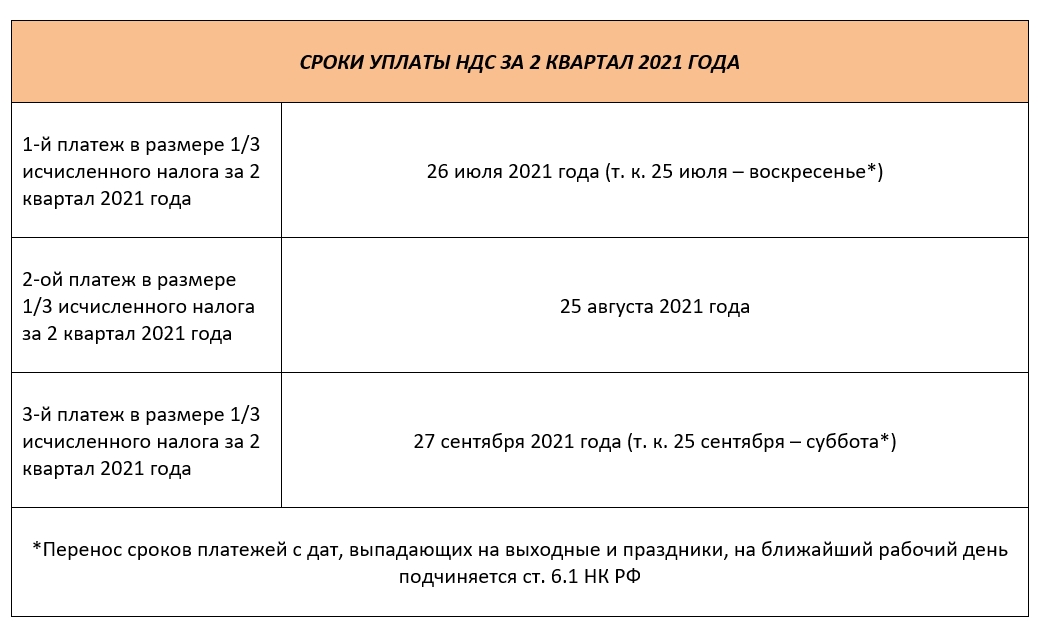

Традиционные сроки уплаты НДС за 3-й квартал такие:

- первую часть следует перечислить не позднее 25 октября;

- вторую — не позже 25 ноября;

- третью — не позже 26 декабря (перенос с выходного).

Начисление налоговой инспекцией суммы налога в карточке налогоплательщика «Расчеты с бюджетом» также производится в сроки, предусмотренные для перечисления налога.

Итоги

Сроки уплаты налога не изменились. НДС за 3-й квартал 2022 года платим по-прежнему до 25-го числа. В общем случае уплата налога за 3-й квартал 2022 года должна быть произведена не позднее 25 октября, 25 ноября, 26 декабря. Неплательщики НДС, плательщики, освобожденные от уплаты налога, но выделившие НДС в счете-фактуре, выставленном покупателю, должны уплатить налог единовременно не позднее 25 октября. Особые сроки уплаты предусмотрены для налоговых агентов, которые приобрели работы и услуги у иностранных поставщиков, не зарегистрированных на территории РФ, а также для импортеров.

В общем случае уплата налога за 3-й квартал 2022 года должна быть произведена не позднее 25 октября, 25 ноября, 26 декабря. Неплательщики НДС, плательщики, освобожденные от уплаты налога, но выделившие НДС в счете-фактуре, выставленном покупателю, должны уплатить налог единовременно не позднее 25 октября. Особые сроки уплаты предусмотрены для налоговых агентов, которые приобрели работы и услуги у иностранных поставщиков, не зарегистрированных на территории РФ, а также для импортеров.

В каких ситуациях организацию могут заподозрить в уходе от уплаты НДС, читайте в материале «Самые подозрительные платежи по НДС».

как рассчитать налоги и сдать отчетность

17 october’22

До очередной уплаты налогов и сдачи деклараций осталось всего несколько дней. СБИС автоматически рассчитает платежи и заполнит отчетность на основе проведенных первичных документов.

Если вы на ОСН

До 25 октября подайте декларацию и оплатите НДС:

- Свяжите все складские документы с оплатой;

- Проверьте сумму налога в документе «Расчет НДС».

В расчете вы можете сразу:

- сформировать фактуры на аванс

- отложить или принять НДС к вычету

- проверить расчет налога с помощью проверочных отчетов

До 28 октября подайте декларацию и оплатите налог на прибыль:

- Создайте операции по закрытию периода: «Закрытие затратных счетов» и «Определение финансового результата»;

- Создайте расчет налога на прибыль;

- Из расчета сформируйте декларацию и уплатите налог в бюджет.

Если вы на УСН

Начните с проверки учетной политики: должна быть указана система налогообложения УСН.

УСН рассчитывается по проведенным документам. Если вы меняли учетную политику, проведите все документы заново.

До 25 октября оплатите аванс по УСН за 9 месяцев:

- Проверьте доходы — все наличные и безналичные поступления от покупателей. Если вы работаете в СБИС Для магазинов или со СБИС ОФД, поступления выручки в «Кассу» формируются автоматически. Если чеки пробиты через другую программу, заполните кассовые операции вручную. Безналичные оплаты загрузите из банка и обязательно проверьте платежи после этого.

Проверьте расходы. СБИС автоматически принимает расходы в расчет налога, если зарплата начислена и выплачена, услуги и материалы — получены и оплачены, а товары — еще и проданы. Убедитесь:

- что поступления товаров и услуг связаны с оплатами

- реализации проведены без ошибок (найдите ошибки с помощью отчета и исправьте)

- в зарплате закрыты месяцы, оформлены документы на выплату зарплаты, уплату НДФЛ и взносов

Рассчитайте налог. Создайте документ «Расчет УСН (Доходы)» или «Расчет УСН (Доходы-Расходы)». Проверьте сумму налога: СБИС предупредит, если остались непроведенные документы или ошибки при расчете себестоимости. Используйте отчет «Еще не принятые расходы», чтобы увидеть, по каким документам не выполнены условия для признания расходов в учете УСН.

Оплатите налог. После расчета СБИС сам сформирует и заполнит платеж, просто нажмите «Оплатить». Если все посчитано верно, закройте записи от изменений, чтобы никто не внес документы, которые могут повлиять на сумму налога.

Если чеки пробиты через другую программу, заполните кассовые операции вручную. Безналичные оплаты загрузите из банка и обязательно проверьте платежи после этого.

Если чеки пробиты через другую программу, заполните кассовые операции вручную. Безналичные оплаты загрузите из банка и обязательно проверьте платежи после этого.

Обязательно пересчитайте налог, если после расчета изменены уже проведенные документы или внесены новые. Рядом с суммой в этом случае появится красный уголок.

Для комментариев и оценки вступите в группу

Последние новости

Сверка НДС стала проще и нагляднее

Мы упростили интерфейс и добавили новые возможности.

Учтем корректировки при проверке НД по НДС

Сдать НД по НДС через СБИС с первого раза стало проще.

Прибыль, НДС и УСН: как рассчитать налоги и сдать отчетность

До сроков уплаты и сдачи отчетности осталось всего несколько дней. Наш чек-лист поможет рассчитать налоги и подготовить декларации.

Заполните Книгу УСН по данным ОФД

Теперь автозаполнение отчета по упрощенке доступно даже тем, кто не ведет учет в СБИС, но использует нашу кассу.

Ускоренное возмещение НДС: как рассчитать сумму уплаченных налогов

Приводим формулу расчета и рассказываем о нюансах.

Правительство имеет профицит в размере 40 млн долларов, несмотря на снижение НДС на 25% более чем на 25 процентов или около 36,5 млн долларов в годовом исчислении.

Министерство финансов дало понять, что 2022-2023 финансовый год начался с положительного начала: 40,2 млн долларов США показывают, насколько налоговые поступления правительства превысили его расходы за этот месяц — первый в текущем бюджетном периоде.

Результаты, которые представляют собой значительное улучшение по сравнению с небольшим профицитом в размере 500 000 долларов США, полученным в июле 2021 года при бывшей администрации Минниса, были обусловлены сочетанием увеличения доходов и сокращения расходов, поскольку правительство свернуло свою предыдущую поддержку COVID-19 для как физические лица, так и предприятия. ;

;

«Доходы в размере 259,1 млн долларов США представляют собой увеличение на 7,9% (19 млн долларов США) по сравнению с прошлым годом», — говорится в июльском отчете Министерства финансов. «Налоговые сборы составили $230,9.м, чему способствовало улучшение по сравнению с прошлым годом других налогов на товары и услуги на 156,6% до 49,1 млн долларов; 82,7% налогов на международную торговлю и операции до 66,8 млн долларов; 79,1% прочих доходов до 0,6 млн долларов; и 16 процентов в сборах налога на имущество до 8,7 миллиона долларов.

«Совокупные расходы составили 218,9 млн долларов, что на 8,6% (20,7 млн долларов) меньше по сравнению с тем же периодом предыдущего года. Текущие расходы снизились на 6,5% (15 млн долларов) по сравнению с предыдущим годом и составили 216,2 млн долларов… Капитальные затраты снизились на 67,3% (5,7 млн долларов) до 2,7 млн долларов, включая 1,8 млн долларов на приобретение нефинансовых активов и 1 млн долларов на капитальные трансферты».

Улучшение, тем не менее, было достигнуто на фоне значительного сокращения сборов НДС, которые представляют собой основной источник доходов правительства. Они упали на 25,7 процента, или 36,5 млн долларов, до 105,5 млн долларов по сравнению со 142 млн долларов, собранными в июле 2021 года. Что особенно важно, так это то, что июльское поступление НДС представляет собой один из четырех месяцев в году, когда лица, подавшие регистрацию ежеквартально, а также их ежемесячные коллеги — подайте и заплатите этот налог.

Они упали на 25,7 процента, или 36,5 млн долларов, до 105,5 млн долларов по сравнению со 142 млн долларов, собранными в июле 2021 года. Что особенно важно, так это то, что июльское поступление НДС представляет собой один из четырех месяцев в году, когда лица, подавшие регистрацию ежеквартально, а также их ежемесячные коллеги — подайте и заплатите этот налог.

Майкл Халкитис, министр экономики, и Саймон Уилсон, финансовый секретарь Министерства финансов, как предполагается, присутствуют на встречах Международного валютного фонда (МВФ) и Всемирного банка в Вашингтоне, округ Колумбия, и с ними не удалось связаться для комментариев перед прессой. срок.

Однако Кваси Томпсон, бывший государственный министр финансов в бывшей администрации Минниса, вчера вечером заявил, что он и оппозиция «крайне обеспокоены» тем, что доходы правительства от НДС снижаются по сравнению со сравнительными показателями 2021 года в течение двух месяцев подряд.

«Согласно финансовому обзору правительства за 12 месяцев, поступления от НДС за июнь 2022 года составили 13,7 млн долларов, или на 14% меньше, чем в июне 2021 года», — говорится в заявлении. «В ежемесячном бюджетном отчете правительства, опубликованном сегодня, сборы НДС за июль 2022 года составили около 36,5 млн долларов, или на 25% меньше, чем в июле 2021 года»9.0003

«В ежемесячном бюджетном отчете правительства, опубликованном сегодня, сборы НДС за июль 2022 года составили около 36,5 млн долларов, или на 25% меньше, чем в июле 2021 года»9.0003

«И это несмотря на тот факт, что экономика значительно восстановилась по сравнению с прошлым годом, а количество туристов и рабочих мест почти достигли допандемического и дорианского уровней…. Падение поступлений от НДС вызывает еще большее беспокойство. учитывая увеличение расходов этого правительства, когда мы в FNM постоянно призывали их проявлять благоразумие и сдержанность.

«Правительство должно объяснить, почему в течение двух месяцев подряд поступления НДС значительно снижаются, несмотря на то, что экономика значительно сильнее, а правительство объявило о создании группы по увеличению доходов». Г-н Томпсон призвал к «немедленным ответам», особенно в связи с последним понижением рейтинга суверенной кредитоспособности Багамских островов агентством Moody’s на прошлой неделе.

НДС стал чем-то вроде поля политической битвы после решения администрации Дэвиса снизить ставку с 12 процентов до 10 процентов, отменить множественные нулевые рейтинги и исключения, введенные его предшественником, и вернуться к первоначальной низкой ставке, широкой модели. . Многие наблюдатели внимательно следили за тем, будет ли новая структура приносить те же доходы, что и раньше.

. Многие наблюдатели внимательно следили за тем, будет ли новая структура приносить те же доходы, что и раньше.

По прогнозам, НДС принесет правительству около 1,412 млрд долларов доходов в течение 2022–2023 финансового года, что на 300 млн долларов больше, чем 1,1 млрд долларов, собранных в 2021–2022 годах, что на 53% больше, чем 741 млн долларов в 2020–2021 годах. .

«Улучшение показателей в значительной степени связано с увеличением сбора доходов от международной торговли и налогов на транзакции (30,2 млн долларов США), других налогов на товары и услуги (30 млн долларов США) и других неналоговых доходов (11,4 млн долларов США)», Министерство финансов сообщило об итогах июля.

«Аналогично, в июле 2022 года выручка по сравнению с предыдущим месяцем увеличилась на 17,1% (37,8 млн долларов США), в основном за счет роста других налогов на товары и услуги на 72,4% (20,6 млн долларов США) и увеличения поступлений НДС на 23,9% (20,4 млн долларов США). ». Последнему поможет тот факт, что июльские декларации по НДС включали ежеквартальных регистраторов, которым не нужно было платить такие налоги в июне.

Снижение НДС в июле произошло после того, как г-н Уилсон ранее указал, что сборы, связанные с продажей недвижимости, вероятно, увеличатся в этом месяце, поскольку многие покупатели воздерживаются от предъявления своих транспортных средств для штамповки в попытке привлечь более низкие ставки бюджета на 2022-2023 годы.

И, учитывая, что 10-процентный НДС также взимается с приграничного импорта, следует, что должно было быть пропорционально повышение, соответствующее скачку налогов на международную торговлю и транзакции. Тем не менее, туристические налоги на остановку в пути и налоги на отправление круизных пассажиров также подпадают под эту рубрику, и, учитывая, что в июле 2021 года последнего практически не существовало, неясно, какую часть прироста международной торговли он вызвал.

Отчет министерства финансов за июль был опубликован всего через несколько часов после того, как Майкл Пинтард, лидер оппозиции, направил официальное письмо премьер-министру с жалобой на «запоздалую» публикацию финансовых отчетов с нарушением установленных законом сроков, установленных Государственным финансовым управлением. Закон об управлении.

Закон об управлении.

Г-н Пинтар утверждал, что не было веских оправданий для нарушения этих сроков, учитывая, что июльский отчет должен был быть опубликован к началу сентября 2022 года — месяц назад. Однако г-н Уилсон ранее сказал этой газете, что системы отчетности Министерства финансов, которым уже несколько десятков лет, означают, что просто невозможно подготовить точные отчеты в указанные сроки.

«Статьи 69 (2 и 3) Закона об управлении государственными финансами устанавливают установленные законом сроки для представления и публикации ежемесячных бюджетных отчетов, которые должны предоставляться в Кабинет министров не позднее четырех недель после окончания отчетного периода, и затем должно быть обнародовано не позднее, чем через неделю после этого. Исключением является последний месяц финансового года, когда предоставляется восьминедельный график», — написал г-н Пинтар.

«В настоящее время ежемесячные отчеты за июль 2022 года и август 2022 года еще не опубликованы в соответствии с установленными законом сроками. Таким образом, эти отчеты просрочены. В последние несколько месяцев Министерство финансов обычно запаздывает с публикацией ежемесячных и квартальных отчетов. Мы не можем себе представить, что есть какая-либо приемлемая причина для этого хронического опоздания.

Таким образом, эти отчеты просрочены. В последние несколько месяцев Министерство финансов обычно запаздывает с публикацией ежемесячных и квартальных отчетов. Мы не можем себе представить, что есть какая-либо приемлемая причина для этого хронического опоздания.

«Когда правительство запаздывает с этими отчетами, это подрывает доверие к администрации и ограничивает возможности налогоплательщиков и всех заинтересованных сторон оценивать финансовые показатели правительства и привлекать правительство к ответственности».

Министерство финансов в своем заявлении добавило: «Общие расходы сократились на 8,6% (20,7 млн долларов США) по сравнению с предыдущим годом, поскольку деятельность продолжала нормализоваться до тенденций, предшествующих COVID. Чрезвычайные расходы COVID-19 были сокращены на товары и услуги (11,8 млн долларов США) и COVID-19специфическая социальная помощь (14,4 млн долларов).

«Капитальные расходы сократились на 5,7 млн долларов по мере завершения нескольких проектов стимулирования COVID-19. По сравнению с предыдущим месяцем общие расходы в июле 2022 года сократились на 59,5 процента (321,1 млн долларов США) до 218,9 млн долларов США, в основном из-за дополнительных расходов бюджета на 2021–2022 финансовый год, опубликованных в предыдущем месяце.

По сравнению с предыдущим месяцем общие расходы в июле 2022 года сократились на 59,5 процента (321,1 млн долларов США) до 218,9 млн долларов США, в основном из-за дополнительных расходов бюджета на 2021–2022 финансовый год, опубликованных в предыдущем месяце.

«В результате вышеизложенного финансовое положение правительства на июль 2022 года привело к профициту в размере 40,2 млн долларов США и небольшому увеличению чистой долговой позиции в размере 4,8 млн долларов США, поскольку правительство воспользовалось продолжающимся улучшением бюджетных показателей для сокращения своих потребностей в финансировании. ”

Ставки НДС в Европе в 2022 году

Global VAT Compliance предлагает краткий обзор ставок НДС в Европе в 2022 году . Эти ставки НДС часто обновляются. Ниже вы можете найти как стандартные ставки НДС, так и сниженные ставки для каждой страны для всех европейских стран.

Свяжитесь с GVC по любому аспекту вашего соответствия НДС на международном уровне. Наши специалисты с удовольствием проведут первую оценку вашего бизнеса.

Наши специалисты с удовольствием проведут первую оценку вашего бизнеса.

Таблица ставок НДС ЕС

Последнее обновление: 05.02.2022| Страна | Стандартные ставки НДС | Сниженные ставки НДС |

| Ставка НДС в Австрии | Стандартная ставка НДС составляет 20%. | 10%, 13% |

| Ставка НДС Бельгия | Стандартная ставка НДС составляет 21%. | 12%, 6% |

| Ставка НДС Болгария | Стандартная ставка НДС составляет 20%. | 9% |

| Ставка НДС Хорватия | Стандартная ставка НДС составляет 25%. | |

| Ставка НДС на Кипре | Стандартная ставка НДС составляет 19%. | 5%, 9%, 0% |

| Ставка НДС в Чехии | Стандартная ставка НДС составляет 21%. | 15%, 10%, 0% |

| Ставка НДС в Дании | Стандартная ставка НДС составляет 25%. | Существуют определенные услуги, освобожденные от НДС, такие как здравоохранение и социальная помощь; образование; культурные мероприятия и многое другое. |

| Ставка НДС в Эстонии | Стандартная ставка НДС составляет 20%. | 9%, 0% |

| Ставка НДС в Финляндии | Стандартная ставка НДС 24% | 14%, 10%, 0% |

| Ставка НДС во Франции | Стандартная ставка НДС составляет 20%. | 5,5 %, 10 %, 8,5 %, 2,1 %, 1,05 %, 0 % |

| Ставка НДС в Германии | Стандартная ставка НДС 19% | 7%, 0% |

| Ставка НДС в Греции | Стандартная ставка НДС 24% | 13%, 17%, 6% |

| Ставка НДС в Венгрии | Стандартная ставка НДС составляет 27%. | 5% , 18% |

| Ставка НДС в Ирландии | Стандартная ставка НДС составляет 23%. | 13,5%, 4,8%, 9%, 0% |

| Ставка НДС в Италии | Стандартная ставка НДС 22% | 4%, 5%, 10%, 0% |

| Ставка НДС в Латвии | Стандартная ставка НДС составляет 21%. | 12%, С 1 января 2018 г. по 31 декабря 2023 г. ставка НДС на некоторые фрукты и овощи, а также новости и публикации снижена со стандартной ставки (21%) до 5%. |

| Ставка НДС в Литве | Стандартная ставка НДС составляет 21%. | 9%, 5% |

| Ставка НДС в Люксембурге | Стандартная ставка НДС 17% | 14%, 3%, 8% |

| Ставка НДС на Мальте | Стандартная ставка НДС составляет 18%. | 5%, 7%, 0% |

| Ставка НДС в Монако | Стандартная ставка НДС составляет 20%. | 5,5 %, 10 %, 2,1 % |

| Ставка НДС в Нидерландах | Стандартная ставка НДС 21% | 9% |

| Ставка НДС в Польше | Стандартная ставка НДС составляет 23%. | 8%, 5%, 0% |

| Ставка НДС в Португалии | Стандартная ставка НДС 23% | 6%, 13% |

| Ставка НДС в Румынии | Стандартная ставка НДС составляет 19%. | 9%, 5% |

| Ставка НДС в Словакии | Стандартная ставка НДС составляет 20%. | 10% |

| Ставка НДС в Словении | Стандартная ставка НДС составляет 22%. | 9,5%, 5% |

| Ставка НДС в Испании | Стандартная ставка НДС 21% | 10%, 4% (ставка Канарских островов 7%) |

| Ставка НДС в Швеции | Стандартная ставка НДС составляет 25%. | 12%, 6%, 0% |

| | Стандартная ставка НДС составляет 20%. | 5% |

Ставки НДС в Европе

НДС (налог на добавленную стоимость) — это косвенный налог на товары и услуги в Европе и остальном мире. Европейский Союз принял налог на добавленную стоимость для всех государств-членов. Европейский Союз не взимает налог на добавленную стоимость, но каждое государство-член обязано взимать и взимать налог на добавленную стоимость в соответствии с Кодексом НДС ЕС.

В какой стране ЕС самая низкая ставка НДС?

Люксембург в настоящее время имеет самую низкую ставку НДС со ставкой НДС 17%. Каждое государство-член ЕС принимает решение о процентной ставке НДС (налога на добавленную стоимость) налога на товары и услуги. Этот налог предназначен для применения к добавленной стоимости, которую конкретный бизнес добавляет к услуге или товару. Каждое государство может принять решение о налоге на добавленную стоимость, но законодательство ЕС запрещает устанавливать ставку ниже 15%, и в то же время одна из двух сниженных ставок должна быть выше 5%.

Каждое государство может принять решение о налоге на добавленную стоимость, но законодательство ЕС запрещает устанавливать ставку ниже 15%, и в то же время одна из двух сниженных ставок должна быть выше 5%.

Все ли ставки НДС одинаковы во всех странах ЕС?

Ставки НДС не одинаковы по всей Европе, так как стандартные ставки НДС варьируются от 17% до 27%. Как упоминалось ранее, в Люксембурге самая низкая ставка НДС 17%, а в Венгрии самая высокая ставка НДС 27%.

товара или услуги на каждом этапе производства, распределения и продажи.

Взимаемый НДС представляет собой разницу между НДС при реализации и НДС при покупке услуг или товаров.

Почему все страны ЕС используют НДС?

На момент создания ЕС первые шесть присоединившихся стран использовали различные формы косвенных налогов. Тогда стало очевидно, что для унификации рынка необходимо использовать единую форму косвенного налогообложения.

Льготные ставки НДС — Covid19

Каждая страна также ввела сниженные ставки НДС на определенные продукты, предметы снабжения или услуги, такие как продукты питания, гостиничный бизнес и медицинское оборудование, во время пандемии COVID19.