Личное финансовое планирование: Личное финансовое планирование | Fin-plan.org

Личное финансовое планирование — глоссарий INGURU.ДЕНЬГИ

Личное финансовое планирование является ключевым элементом управления бюджетом, которое даёт возможность любому человеку разумно и эффективно использовать свои возможности для реализации жизненных целей.

Жизненные цели разделяются на текущие и перспективные. К первым относятся поддержание организма на уровне физического существования (питание), бытовых условий, содержание жилья и транспортных средств и т.д. Перспективными являются долгосрочные задачи, требующие значительных ресурсов и затрат времени: изменения семейного положения, приобретение недвижимости, переезд на новое место жительства и другие.

Реализация текущих и перспективных жизненных целей сопряжена с тратой денежных средств, т.е. расходами. Для того, чтобы осуществлять расходы, необходимо иметь источники доходов. Для большинства людей основным источником дохода является заработная плата (денежное вознаграждение и сопутствующие выплаты (премии, матпомощь, социальные выплаты), доход от предпринимательской деятельности. Кроме того, доход может быть получен от сдачи жилья внаём, спекуляций на рынке недвижимости, вложения средств в ценные бумаги и других операций.

Кроме того, доход может быть получен от сдачи жилья внаём, спекуляций на рынке недвижимости, вложения средств в ценные бумаги и других операций.

Основной задачей личного финансового планирования является формирование сбалансированного бюджета, в котором текущие и будущие доходы и расходы должны быть увязаны между собой. Классическим вариантом такого планирование является вычленение текущих обязательных расходов из доходной части по принципу «жить-то надо», а решение перспективных задач осуществляется по остаточному принципу. Мобилизационный подход, напротив, рассматривает приоритетными важные и затратные проекты, а расходование средств на текущие нужды ведётся, исходя из соображений максимальной экономии.

Для поддержки личного финансового планирования существуют программы домашней бухгалтерии. Их применение даёт возможность вести точный учёт доходов и расходов, выявлять узкие места в личном бюджете, совершенствовать его и обеспечивать финансовую стабильность.

Личное финансовое планирование: основные принципы

Каждый человек должен понимать, что его успех заключается в грамотном финансовом планировании. Мало просто зарабатывать хорошо, нужно уметь распоряжаться личными средствами. В своём блоге Владимир Верещак помогает выбирать правильные ориентиры и разбираться в нюансах.

Мало просто зарабатывать хорошо, нужно уметь распоряжаться личными средствами. В своём блоге Владимир Верещак помогает выбирать правильные ориентиры и разбираться в нюансах.

Личное финансовое планирование – это база для высокой доходности в будущем. Каждое действие должно быть оправданным. В настоящее время можно выделить несколько основных принципов личного финансового планирования:

Принцип экономии. Без терпения не обойтись. Немедленное удовлетворение отдельных нужд и потребностей – это признак незрелости. Экономить нужно, но важен рациональный подход. Экономия должна быть целесообразной и умеренной. Доходить до крайности нежелательно;

Принцип достаточности. Важно определить набор товаров, которые необходимы для нормального существования, и по максимуму оградить себя от навязчивых предложений производителей. Последние часто пытаются убедить в том, что без отдельного продукта человек просто не может прожить;

Принцип работоспособности. Крайне важно найти такую работу, которая не только будет приносить стабильный высокий ежемесячный доход, но и нравиться. В таком случае можно будет в полной мере раскрыть свой потенциал. Очень важно любить то, что делаете;

В таком случае можно будет в полной мере раскрыть свой потенциал. Очень важно любить то, что делаете;

Принцип аналитики. Нужно быть в курсе предложений рынка. Переплачивать за отдельные товары не стоит. Рассмотрите вариант с альтернативой;

Принцип приоритетности. Важно отличать товары, которые действительно нужны и полезны. Не стоит покупать стремительно. Всегда важно расставлять приоритеты. Если необходимость не острая и можно подождать, с успехом сделайте это. В следующем месяце необходимость может и вовсе отпасть, ввиду изменения взглядов или жизненной позиции;

Принцип отслеживания. Желательно исключить безумные траты. Они должны быть последовательными и размеренными, другими словами, запланированными. Контроль должен присутствовать во всём. Со временем придёт понимание, что это не ограничение, а путь к личной свободе.

Зачастую всегда в жизни приходиться выбирать. Очень важно сделать правильный выбор. Личное финансовое планирование – это путь к успеху без рисков и опасений.

прямой эфир Конференция «Личное финансовое планирование. Уверенность в результатах»

22 мая 2021 года (в субботу) состоится вторая онлайн-конференция «Личное финансовое планирование. Уверенность в результатах».

О пользе финансового планирования не высказался только ленивый. Кажется, уже все знают, что планирование позволяет реально оценивать свое финансовое положение, грамотно распределять ресурсы, быстрее достигать поставленных целей, быстро посчитать, как отразится на ваших финансах глобальный кризис, смена работы или ипотечный кредит…

Полезный инструмент, который может взять на вооружение каждый.

Но практика говорит об обратном. Согласно опросам инструментом пользуется очень небольшое число людей. Только 19% семей ведут учет доходов и расходов письменно. Кстати, те же опросы показывают, что чаще ведут учет люди с достатком выше среднего (но мы не возьмемся решать, что здесь причина, а что – следствие). Долгосрочный финансовый план и вовсе есть лишь у нескольких процентов россиян.

На пути от знания о пользе финансового планирования к реализации собственного финансового плана встречается множество барьеров. На конференции «Личное финансовое планирование. Уверенность в результатах» поговорим о том, как справиться со сложностями на каждом этапе.

Программа конференции охватывает широкий круг вопросов, связанных с финансовым планированием от постановки грамотных и реалистичных финансовых целей до выбора подходящих инструментов. Также обсудим, какие программы и приложения помогают в планировании и разберем реальные финансовые планы, работающие много лет.Конференция будет вам полезна:

- Если вы решили составить свой первый финансовый план

- Если вы составили план, но пока не следуете ему

- Если вы уже реализуете план, но считаете, что нет предела совершенству

- Если вы хотите научиться корректировать свой план или проводить стресс-тесты

- Если вы составляете финансовые планы для клиентов и хотите обменяться опытом с коллегами

Участники:

Личные финансы от Татьяны Лаэв.

Урок 2. Личное финансовое планирование

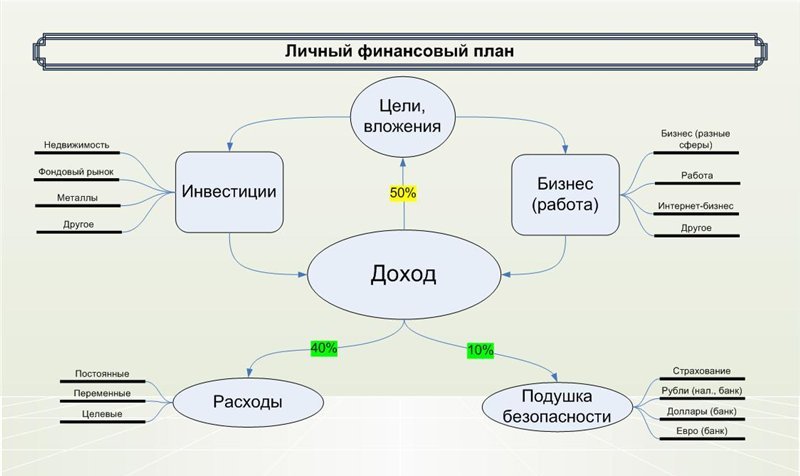

Урок 2. Личное финансовое планированиеЛичное финансовое планирование — это процесс, при помощи которого отдельные люди и семьи реализуют свои желания в достижении финансовых целей, т.е. целей, которые требуют денежных средств для их достижения. Он включает в себя постановку финансовых целей, анализ текущего финансового положения индивида или семьи (домохозяйства) и выработку наилучших мер, которые помогут решить поставленные задачи.

Цель личного финансового планирования — создание такого комплексного финансового плана, который позволил бы решить все финансовые задачи, поставленные отдельным человеком или семьей.

План строится в строгом соответствии со спецификой потребностей той или иной семьи или индивида на момент планирования. В случае изменения финансовых целей, план должен быть пересмотрен и направлен на решение новых задач.

Личный финансовый план — это документ, в котором отражено текущее финансовое состояния отдельного человека (домохозяйства), достижимые финансовые цели и план движения денежных средств, с указанием используемых на каждом этапе финансовых инструментов (инвестиционных, кредитных, страховых и пр.

Можно условно выделить три уровня финансового поведения индивидов (домохозяйств) в зависимости от уровня финансовой грамотности и эффективности принимаемых финансовых решений.

На первом уровне финансовые решения принимаются интуитивно, под воздействием эмоций, рекламы, советов и обычаев. Методики выбора финансовых институтов и финансовых продуктов не применяются. Уровень финансовой грамотности низкий. Уровень эффективности принимаемых решений — низкий.

На втором уровне финансовые решения принимаются с использованием методики выбора финансовых институтов и финансовых продуктов. Методика личного финансового планирования — не применяется. Уровень финансовой грамотности средний. Уровень эффективности принимаемых финансовых решений — средний.

На третьем уровне финансовые решения принимаются на основе личного финансового плана с использованием методики выбора финансовых институтов и финансовых инструментов.

Цель сознательного личного финансового планирования состоит в том, чтобы сделать финансовые решения не единичными, изолированными, а принимать их с учетом развернутого, всеобъемлющего финансового плана, который всесторонне учитывает личные и семейные финансовые цели и намечает пути, которые помогают достичь их.

Задать вопрос

Портал Финансист

1 февраля 2012

Заочный конкурс творческих работ «Личное финансовое планирование» для школьников 9-11 классов и студентов учреждений среднего профессионального образования

Экономический факультет Российского университета дружбы народов приглашает учащихся 9-11 классов и студентов учреждений среднего профессионального образования принять участие в заочном конкурсе творческих работ «Личное финансовое планирование».

Если вы считаете, что умеете правильно управлять деньгами и подходите к вопросу финансового планирования творчески, то это конкурс как раз для вас!

Создайте самостоятельно или в команде (до 4 человек) собственный проект по личному финансовому планированию.

Как это сделать:

1. Сформулируйте свою идею по приобретению какого-либо товар или услуги.

2. Проанализируйте, что вам необходимо для реализации вашей идеи.

3. Рассчитайте ваши затраты и источник ваших инвестиций (накоплений).

4. Примите решение о возможности использования финансового планирования в повседневной жизни.

До 1 декабря 2018 года присылайте свои работы в формате видеоролика (хронометраж — до 3 минут) или Microsoft Office Word (до 15 страниц) на электронную почту [email protected].

Прикрепите к письму заявку на участие.

В теме письма обязательно укажите название конкурса «Личное финансовое планирование».

Будьте внимательны, работы, присланные после 1 декабря рассматриваться не будут!

Участие в конкурсе — бесплатно.

Компетентное жюри будет оценивать работы участников по следующим критериям:

- Оформление работы.

- Оригинальность идеи.

- Соответствие тематике конкурса;

- Качество исполнения работы;

- Отсутствие плагиата и нарушений авторских прав;

- Лаконичность и доступность работы для целевой аудитории.

Участники конкурса получат именные сертификаты, а победители будут награждены дипломами и памятными призами.

Комплект учебных материалов «Личное финансовое планирование» курса «Клуб Финансовый гений»

Комплект учебных материалов «Личное финансовое планирование» курса «Клуб Финансовый гений»

Самостоятельный модуль, включающий программу, теоретический материал и рабочую тетрадь, рассчитанный примерно на 8 а.ч.Личное финансовое планирование — Презентация

Личное финансовое планирование — Программа

Личное финансовое планирование — Рабочая тетрадь

Описание

Сборник обучающих материалов по одной из актуальных тем финансовой грамотности. для проведения образовательных мероприятий.Представлена программа обучения, презентация и рабочая тетрадь. Материалы рассчитаны на обучение школьников, студентов и взросых.

для проведения образовательных мероприятий.Представлена программа обучения, презентация и рабочая тетрадь. Материалы рассчитаны на обучение школьников, студентов и взросых.

Автор продукта, координаты

Федеральное государственное бюджетное образовательное учреждение высшего образования «Российский государственный гуманитарный университет». 125993, ГСП-3, Москва, Миусская площадь, д. 6

Телефон: 8 (495) 250-61-18

Факс: 8 (499) 250-51-09

Электронная почта: [email protected]

Особенности применения продукта

Матералы носят общеразвивающий характер и могут быть использованы в общеобразовательных целях. Для школьников — в курсе общестознания; для студентов и взрослых — по востребованности. Представленная информация дает начальное представление о назначении и необходимости составления личного финансового плана.

Опыт применения продукта

Апробация проведена на базе РГГУ. Всего реестр обученных по программе составляет 173 человека: школьников – 52 чел. , студентов -67 чел., родителей – 54 человека. Дистанционно прошли обучение около 650 человек.

, студентов -67 чел., родителей – 54 человека. Дистанционно прошли обучение около 650 человек.

Актуальность материала

Фактические данные актуальны на 2017г.

Организации, обладающие экспертизой в использовании продукта, координаты

Федеральное государственное бюджетное образовательное учреждение высшего образования «Российский государственный гуманитарный университет». 125993, ГСП-3, Москва, Миусская площадь, д. 6

Телефон: 8 (495) 250-61-18

Факс: 8 (499) 250-51-09

Электронная почта: [email protected]

бюджет, личный финансовый план

Личное финансовое планирование: зачем нужно контролировать деньги?

Обеспеченный человек может позволить себе не ходить, например, каждый день в офис, а для преумножения состояния ему может хватать нескольких минут в день. При этом у него остается больше времени на путешествия, семью и увлечения… Отлично! Теперь у вас появилась первая цель, ради которой вы решили откладывать по 5-30% от зарплаты и жить по принципу «плати себе первому» (см. предыдущий материал).

предыдущий материал).

Важно понимать, зачем вы инвестируете ежемесячно эти $100. Купить новый дом, отправить детей на учебу за границу, совершить кругосветное путешествие… Нужно поставить себе цели. Не надо сейчас просто перечислять себе мысленно все «хочу». Возьмите лист бумаги, разделите его на три колонки, в первую напишите цель, во вторую — время, отведенное на ее достижение, в третьей — выразите свою цель в денежном эквиваленте. Посчитайте, например, какой доход вы должны получать в месяц, чтобы не ходить ежедневно на работу. Повесьте листок на видное место и не забывайте каждый день на него смотреть. Ну как, появилась мотивация?

Теперь давайте попробуем составить финансовый план — денежные потоки нужно контролировать. Вдруг окажется, что вы можете откладывать каждый месяц куда больше, чем 10%, ни в чем себе при этом не отказывая.

Финансовый план можно составлять в блокноте, специальном приложении для телефона, используя интернет-сервисы или просто в файле Excel. В одну колонку просто записывайте свой ежемесячный доход и его источники. В другой — ведите тщательный учет расходов.

В одну колонку просто записывайте свой ежемесячный доход и его источники. В другой — ведите тщательный учет расходов.

Одним из удобных сервисов для ведения домашней бухгалтерии является приложение «Дребеденьги» — можно работать полностью оффлайн или синхронизироваться с онлайн. Позволяет вводить траты через SMS, подключать к приложению всю семью, выгружать данные в Excel. Для удобства пользователя есть даже функция напоминаний — так что вы не забудете внести важные данные.

Уже за один месяц можно обнаружить много интересного в своем бюджете. Например, Александр выяснил, что пользоваться личным автомобилем выходит немногим дороже, чем ездить на работу на общественном транспорте. А Мария обнаружила, что денег, потраченных незаметно на, казалось бы, приятные мелочи, хватило бы на билет в Париж.

Каждый должен сам для себя сделать вывод — отнести еще $100 на счет или потратить их на что-то такое, что кажется вам очень нужным сейчас. Бенджамин Франклин говорил, что есть два пути к финансовому счастью — снизить потребности или увеличить средства. Мудрые люди делают и то, и другое одновременно.

Мудрые люди делают и то, и другое одновременно.

Но важно понимать, что процесс накопления и инвестирования только тогда эффективен, когда он доставляет вам удовольствие.

БКС Экспресс

Личные финансы — определение, обзор, руководство по финансовому планированию

Что такое личные финансы?

Личные финансы — это процесс планирования и управления личной финансовой деятельностью, такой как доход. Годовой доход. Годовой доход — это общая стоимость дохода, полученного в течение финансового года. Валовой годовой доход относится ко всем доходам до того, как будут производиться вычеты, тратиться, сберегать, инвестировать.Узнайте о различных стратегиях и методах торговли, а также о различных финансовых рынках, в которые вы можете инвестировать, и о защите. Процесс управления личными финансами можно резюмировать в виде бюджета Типы бюджетов Компании используют четыре распространенных метода составления бюджета: (1) поэтапное, (2) основанное на деятельности, (3) ценностное предложение и (4) или финансовое. строить планы. В этом руководстве будут проанализированы наиболее общие и важные аспекты индивидуального финансового менеджмента.

строить планы. В этом руководстве будут проанализированы наиболее общие и важные аспекты индивидуального финансового менеджмента.

Области личных финансов

В этом руководстве мы сосредоточимся на разбивке наиболее важных областей личных финансов и изучим каждую из них более подробно, чтобы вы имели полное представление о теме. .

Как показано ниже, основными областями личных финансов являются доходы Вознаграждение Вознаграждение — это любой вид компенсации или выплаты, которую человек или сотрудник получает в качестве оплаты за свои услуги или работу, которую они выполняют для организации или компании. Он включает любую базовую зарплату, которую получает сотрудник, а также другие виды оплаты, которые накапливаются в ходе его работы, а именно расходы, сбережения, инвестирование и защита. Ниже мы рассмотрим каждую из этих областей более подробно.

# 1 Доход

Доход относится к источнику притока денежных средств, который человек получает, а затем использует для поддержки себя и своей семьи. Это отправная точка нашего процесса финансового планирования.

Это отправная точка нашего процесса финансового планирования.

Общие источники дохода:

- Заработная плата

- Бонусы

- Почасовая заработная плата

- Пенсия

- Дивиденды Дивиденды Дивиденды Дивиденды — это доля прибыли и нераспределенной прибыли, которую компания выплачивает своим акционерам.Когда компания генерирует прибыль и накапливает нераспределенную прибыль, эту прибыль можно либо реинвестировать в бизнес, либо выплачивать акционерам в качестве дивидендов.

Все эти источники дохода генерируют денежные средства, которые человек может использовать, чтобы потратить, сэкономить или инвестировать. В этом смысле доход можно рассматривать как первый шаг в нашей дорожной карте личных финансов.

# 2 Расходы

Расходы включают в себя все виды расходов, которые человек несет, связанные с покупкой товаров и услуг или всего, что является расходным материалом (т.е., а не вложение). Все расходы делятся на две категории: наличными, (оплачиваются наличными) и кредитными, (оплачиваются заемными средствами). Большая часть доходов большинства людей направляется на расходы.

Большая часть доходов большинства людей направляется на расходы.

Общие источники расходов:

- Аренда

- Выплаты по ипотеке Ипотека Ипотека — это ссуда, предоставляемая ипотечным кредитором или банком, которая позволяет физическому лицу приобрести дом. Хотя можно взять ссуду для покрытия всей стоимости дома, более распространено получение ссуды примерно на 80% от стоимости дома.

- Налоги

- Еда

- Развлечения

- Путешествия

- Платежи по кредитным картам Другое Статьи, охватывающие другие финансовые темы, начиная от Уоррена Баффета и заканчивая стратегиями хедж-фондов. Эти другие финансовые темы представляют интерес для чтения

Все перечисленные выше расходы уменьшают количество наличных денег, доступных для сбережений и инвестирования. Если расходы превышают доход, у человека возникает дефицит. Управление расходами так же важно, как и получение дохода, и обычно люди больше контролируют свои дискреционные расходы, чем свой доход.Хорошие привычки тратить очень важны для хорошего управления личными финансами.

# 3 Сбережения

Сбережения относятся к избыточным денежным средствам, которые сохраняются для будущих инвестиций или расходов. Если существует избыток между тем, что человек зарабатывает как доход, и тем, что он тратит, разница может быть направлена на сбережения или инвестиции. Управление сбережениями — важная область личных финансов.

Общие формы сбережений включают:

- Физические деньги

- Сберегательный банковский счет

- Текущий банковский счет

- Ценные бумаги денежного рынка Денежный рынок Денежный рынок — это организованный биржевой рынок, на котором участники могут ссужать и занимать краткосрочные высококачественные долговые обязательства. ценные бумаги со средним сроком погашения

Большинство людей хранят хотя бы некоторые сбережения для управления своим денежным потоком и краткосрочной разницей между своими доходами и расходами.Однако наличие слишком больших сбережений на самом деле может рассматриваться как плохой момент, поскольку они приносят мало прибыли или вообще не приносят никакой прибыли по сравнению с инвестициями.

# 4 Инвестирование

Инвестирование связано с покупкой активов, которые, как ожидается, принесут доход, с надеждой, что со временем человек получит обратно больше денег, чем он изначально вложил. Инвестирование сопряжено с риском, и не все активы в конечном итоге приносят положительную доходность. Здесь мы видим взаимосвязь между риском и доходностью.

Общие формы инвестирования включают:

- StocksStock Что такое акции? Лицо, владеющее акциями компании, называется акционером и имеет право требовать часть остаточных активов и прибыли компании (в случае роспуска компании). Термины «акции», «акции» и «капитал» взаимозаменяемы.

- Облигации Облигации Облигации представляют собой ценные бумаги с фиксированным доходом, которые выпускаются корпорациями и правительствами для привлечения капитала. Эмитент облигаций заимствует капитал у держателя облигаций и производит им фиксированные платежи по фиксированной (или переменной) процентной ставке в течение определенного периода.

- Паевые инвестиционные фонды Паевые инвестиционные фонды Паевые инвестиционные фонды — это совокупность денег, собранных у многих инвесторов с целью инвестирования в акции, облигации или другие ценные бумаги. Паевые инвестиционные фонды принадлежат группе инвесторов и управляются профессионалами. Узнайте о различных типах фондов, о том, как они работают, а также о преимуществах и компромиссах вложения в них

- НедвижимостьНедвижимость Недвижимость — это недвижимость, состоящая из земли и улучшений, включая здания, приспособления, дороги, сооружения и инженерные сети.Права собственности дают право собственности на землю, улучшения и природные ресурсы, такие как полезные ископаемые, растения, животные, вода и т. Д.

- Частные компании Оценка частной компании3 методы оценки частной компании — узнайте, как оценить бизнес, даже если он частный и с ограниченной информацией. В этом руководстве представлены примеры, в том числе сопоставимый анализ компании, анализ дисконтированных денежных потоков и первый чикагский метод. Узнайте, как профессионалы оценивают бизнес.

- CommoditiesGuide to CommoditiesGuide to Commodity Trading SecretsS Успешные сырьевые трейдеры знают секреты торговли сырьевыми товарами и различают торговлю на разных типах финансовых рынков.Торговля товарами отличается от торговли акциями.

- Art

Инвестирование — самая сложная область личных финансов и одна из областей, где люди получают самые профессиональные консультации. Существуют огромные различия в риске и прибыли между разными инвестициями, и большинство людей обращаются за помощью в этой области своего финансового плана.

# 5 Защита

Под индивидуальной защитой понимается широкий спектр продуктов, которые можно использовать для защиты от непредвиденных и неблагоприятных событий.

Общие продукты защиты включают:

Это еще одна область личных финансов, где люди обычно обращаются за профессиональным советом и которая может оказаться довольно сложной. Чтобы правильно оценить потребности человека в страховании и имущественном планировании, необходимо провести целый ряд анализов.

Процесс планирования личных финансов

Хорошее управление финансами сводится к наличию твердого плана и его следованию. Все перечисленные выше области личных финансов могут быть включены в бюджет или официальный финансовый план.

Эти планы обычно готовятся личными банкирами и инвестиционными консультантами, которые работают со своими клиентами, чтобы понять их потребности и цели и разработать соответствующий план действий.

В целом, основными компонентами процесса финансового планирования являются:

- Оценка

- Цели

- Разработка плана

- Выполнение

- Мониторинг и повторная оценка

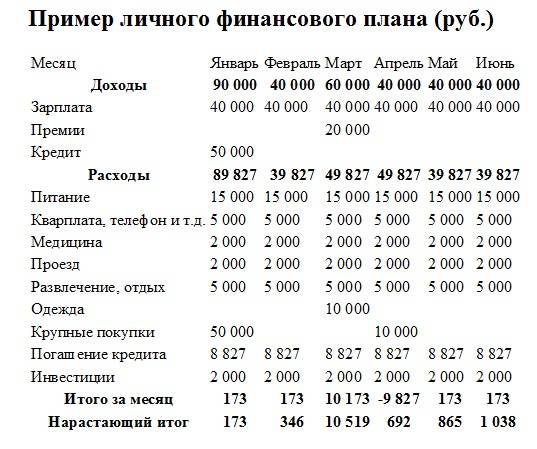

Бюджет личных финансов — Пример

Подготовка бюджета или финансовый план имеет решающее значение для того, чтобы дать вам наилучшие возможности для достижения ваших личных и семейных целей.Ниже приведен пример простого ежемесячного бюджета Модель прогноза ежемесячного денежного потока В модели скользящего ежемесячного прогноза денежного потока количество периодов в прогнозе остается постоянным (например, 12 месяцев, 18 месяцев и т. Д.). которые можно использовать для управления своими доходами, расходами, сбережениями и инвестициями.

Как вы можете видеть в приведенном ниже примере, есть три потенциальных источника дохода (зарплата, бонусы и другие), за которыми следует список расходов (аренда, еда, продукты, рестораны, развлечения, расходы по уходу за детьми, отпуск и т. Д.) .), а разница между ними составляет ежемесячный профицит или дефицит человека.

Если вы хотите использовать этот бесплатный шаблон, чтобы помочь вам с вашими личными финансами и планированием, загрузите электронную таблицу Excel и отредактируйте ее в соответствии со своими потребностями. Кроме того, вы всегда должны проконсультироваться с профессиональным консультантом, прежде чем принимать какие-либо финансовые или инвестиционные решения.

Скачать бесплатный шаблон

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон прямо сейчас!

Шаблон бюджета личных финансов

Загрузите бесплатный шаблон Excel, чтобы углубить свои знания в области финансов!Карьера в сфере личных финансов

Существует широкий спектр профессий, связанных с управлением личными финансами и консультированием.Если вы увлечены какой-либо из тем, упомянутых в этом руководстве, вы можете подумать о карьере в отрасли.

Некоторые из наиболее распространенных профессий:

- Персональный банкир Персональный банкир Описание работы Персональные банкиры предлагают помощь в управлении и надзоре за финансовыми потребностями личного банковского счета клиента. Персональный банкир Подробности описания работы включают помощь клиентам в открытии, управлении и оптимизации их банковских счетов и других продуктов, поиск потенциальных клиентов и потенциальных клиентов

- Менеджер по управлению активами

- Инвестиционный советник

- Страховой советник

- Налоговый советник

- Планировщик недвижимости

- Финансовый планировщик

- Ипотечный брокер

Чтобы узнать больше о различных профессиях в сфере финансов, посетите интерактивную карту карьеры CFI, чтобы изучить возможности корпоративной части отрасли.Некоторые из наиболее распространенных рабочих мест на корпоративной стороне включают инвестиционный банкинг, частный капитал и корпоративное развитие.

Дополнительные ресурсы

Спасибо, что прочитали это руководство CFI по личным финансам. Мы надеемся, что это помогло вам понять, что такое управление личными финансами, почему это важно и как это делать.

Миссия CFI — помочь любому стать финансовым аналитиком мирового уровня и сделать значительную карьеру. Чтобы помочь вам в вашем путешествии, вы найдете полезными следующие дополнительные ресурсы CFI:

- Корпоративные финансы Обзор корпоративных финансов Корпоративные финансы имеют дело со структурой капитала корпорации, включая ее финансирование и действия, которые руководство предпринимает для увеличения стоимости

- Государственные финансы Государственные финансы Государственные финансы — это управление доходами, расходами и долговой нагрузкой страны через различные правительственные и квазигосударственные учреждения.В этом руководстве представлен обзор того, как управляются государственные финансы, каковы различные компоненты государственных финансов.

- Рентабельность инвестиций (ROI) Рентабельность инвестиций (ROI) Рентабельность инвестиций (ROI) — это показатель эффективности, используемый для оценки отдачи от инвестиции или сравните эффективность различных вложений.

У всех нас есть цели в жизни — такие вещи, как открытие бизнеса, покупка дома, женитьба, — но проблемы с деньгами часто подкрадываются и мешают нам достичь этих целей.

И поэтому нам остаётся жалеть, что мы не провели какое-то финансовое планирование, чтобы оплатить предметы первой необходимости и покрыть любые непредвиденные обстоятельства в жизни… и у нас все еще осталось достаточно средств для достижения наших целей.

Если что-то из этого кажется вам знакомым, то, вероятно, у вас нет финансового плана.

По сути, финансовый план помогает вам удовлетворить ваши текущие финансовые потребности и предлагает стратегию достижения финансовой стабильности в будущем, чтобы вы могли двигаться вперед к своим целям.

В этом посте вы узнаете все, что вам нужно знать о финансовых планах. Мы также поделимся восьмиэтапным процессом, который поможет вам создать собственный личный финансовый план, а также несколькими шаблонами, которые помогут вам сэкономить деньги и время.

Не ждите, пока это сделает кто-то другой. Возьмите на работу себя и начните командовать.

Начни бесплатно Что такое финансовый план?Финансовый план — это дорожная карта для человека или компании по достижению своих целей.

Он принимает во внимание ваше текущее финансовое положение и цели, а затем создает подробную стратегию на основе ваших приоритетных целей, сообщая вам, где именно потратить деньги и когда сэкономить.

Кроме того, финансовые планы помогут вам подготовиться к непредвиденным обстоятельствам, поскольку вы откладываете горшок с деньгами. В случае неожиданной потери работы, болезни или экономического спада вы можете положиться на эти средства для покрытия своих повседневных расходов.

По сути, вы можете использовать финансовый план, чтобы контролировать свои деньги, чтобы вы могли достичь своих целей и облегчить беспокойство о своем благополучии.

Раньше людям приходилось нанимать профессионала для создания для них финансового планировщика. Но с развитием технологий вы сможете создать его самостоятельно.

Это довольно просто с шаблоном финансового плана, который вы можете изменить, чтобы он отражал ваши собственные цели, денежный поток и т. Д. Позже в этой статье вы найдете несколько удобных шаблонов, которые вы можете использовать.

Что такое личный финансовый план?Персональный финансовый план — это документированный анализ ваших личных финансов, включая ваши доходы, обязательства, активы и инвестиции.

Его цель — помочь вам оценить осуществимость ваших личных целей и понять, какие шаги вам необходимо предпринять — с точки зрения денег — для их достижения.

Ваш личный финансовый план может растянуться на недели, месяцы или годы, в зависимости от предполагаемого времени достижения ваших целей, и вы можете в любой момент изменить его, чтобы отразить новые или меняющиеся приоритеты.

Как составить личный финансовый план за 8 простых шаговСоставление финансового плана может дать вам больше уверенности в своих деньгах.Кроме того, это означает, что меньше ночей нужно беспокоиться о надоедливых счетах.

Проблема в том, что многие люди не знают, с чего начать. Их беспокоят такие вещи, как «сколько стоит финансовый план?» и предполагаем, что им нужна бесконечная профессиональная поддержка.

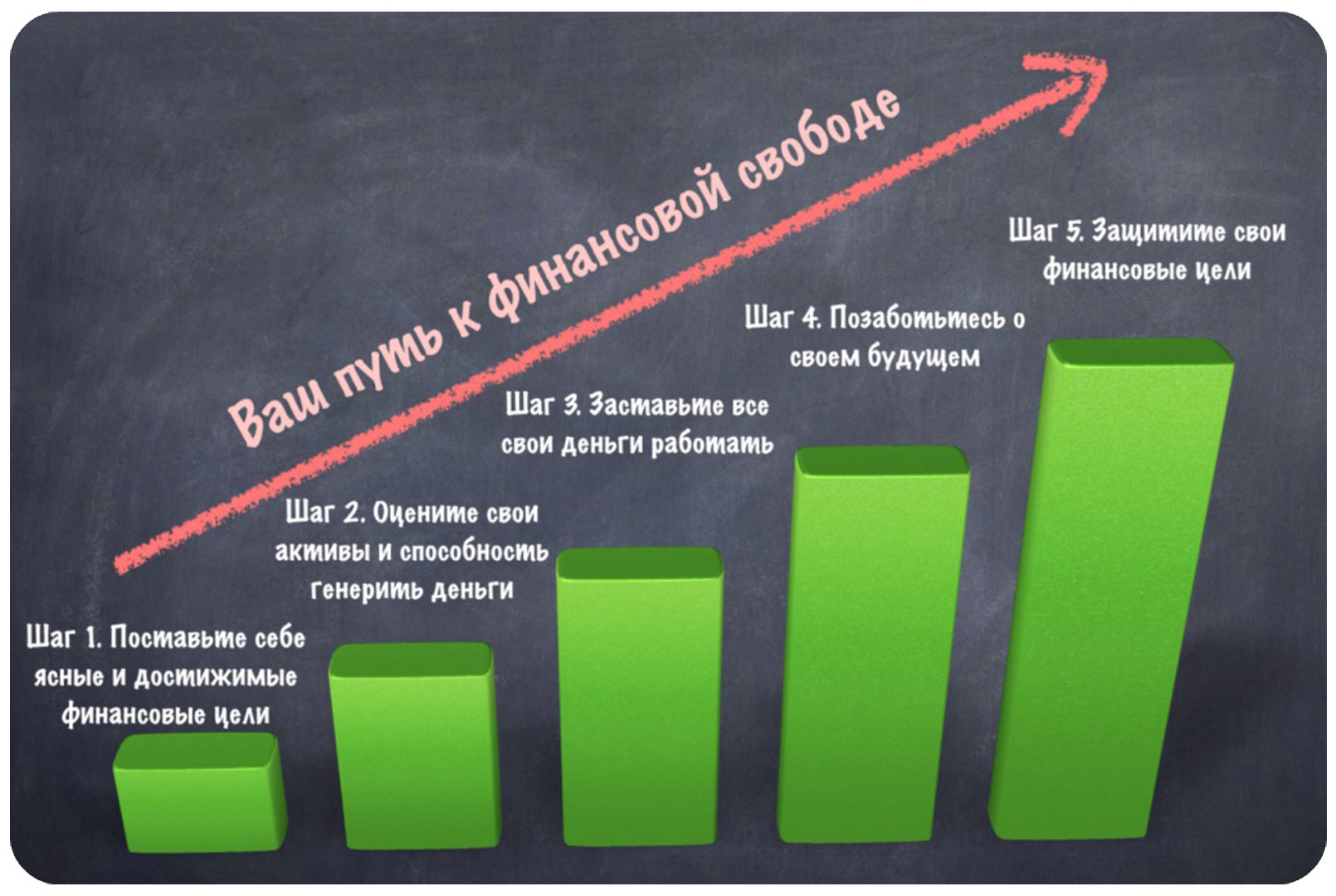

Хорошие новости? Никогда не поздно (или рано) начать работать над своим финансовым планом. Более того, составить финансовый план не так сложно, как вы думаете. Вы даже можете разбить его на 8 простых шагов, например:

Шаг 1. Рассмотрите свою текущую ситуациюПеред тем, как начать собственно «планирование» части процесса, вам необходимо знать, куда вы собираетесь направиться. Начало.Это означает проверку вашего финансового положения прямо сейчас.

Честно говоря, каждый может выиграть от более частых финансовых проверок, но легко отложить просмотр своей банковской выписки.

Подумайте об этом — когда в последний раз вы действительно просматривали все свои платежи за газ, электричество, широкополосное соединение и Netflix и выясняли, к чему они складываются?

Возьмите свои банковские выписки за последние 6–12 месяцев и выделите все регулярные исходящие расходы одним цветом, а затем выделите свои нерегулярные расходы другим.

Было бы полезно разделить эти затраты на личные и «важные». Когда у вас будет вся необходимая информация, спросите себя:

- Где я могу сократить расходы?

- Сколько я могу сэкономить, перейдя на другую услугу?

- Мне действительно нужны все мои «необязательные» расходы?

Теперь у вас есть отправная точка на пути к финансовой свободе.

Следующий шаг — выяснить, куда вы собираетесь. Это важный компонент вашего «финансового плана для чайников».

Постановка твердых целей дает вам направление и ясность при принятии решений о своих финансах. Ваши цели покажут вам, движетесь ли вы в правильном направлении.

В идеале ваши цели должны быть S.M.A.R.T. Это означает:

- Особый

- Измеримый

- Достижимый

- Актуальный

- Ограниченный по времени

Не просто говорите, что хотите иметь больше денег в своих сбережениях.Напишите заявление, которое точно объясняет, чего вы хотите достичь, например:

«Я хочу иметь на моем сберегательном счете не менее 2000 долларов к концу следующего года».

Краткосрочные финансовые цели, такие как «Я вложу 100 долларов в свои сбережения в следующем месяце», поддерживают мотивацию, показывая постоянный прогресс. Долгосрочные цели дают вам более последовательное направление движения.

Шаг 3. Создайте план для своих долговНикто не любит думать о долгах — но это проблемы, которые вы просто не можете игнорировать, если хотите быть финансово подкованными.Могут помочь личные финансовые планы.

Вы не сможете добиться больших успехов в достижении краткосрочных и долгосрочных целей, если вас отягощают интерес и выплаты. Так что сначала выясните, как заплатить то, что вы должны.

Начните с создания плана избавления от самых проблемных долгов. Это расходы, которые стоят больше всего из-за завышенных процентных ставок и комиссий. Избавьтесь от них как можно быстрее.

Если вы изо всех сил пытаетесь справиться с несколькими долгами одновременно, может быть полезно посмотреть, сможете ли вы объединить все в одну более дешевую ссуду.

Суть в том, что вам необходимо принять меры и начать работать над освобождением от долгов. Помните, что долги включают в себя все, от сиюминутных проблем, таких как кредитные карты, до долгосрочных расходов, таких как студенческая задолженность.

Шаг 4: Создайте свой чрезвычайный фондЧрезвычайный фонд похож на одеяло финансовой безопасности.

Независимо от того, насколько «подготовленным» вы себя считаете, всегда есть шанс, что неожиданные затраты могут сбить вас с ног.

Чрезвычайные фонды защищают вас от таких вещей, как неожиданная болезнь, внезапная потеря работы или даже просто счет, который вы забыли оплатить.

Хотя точная сумма имеющегося у вас чрезвычайного финансирования зависит от вас, как правило, оно должно покрывать от 3 до 6 месяцев ваших постоянных расходов. Вы также можете сэкономить достаточно, чтобы покрыть переменные расходы, такие как развлечения и еда.

Чрезвычайные фонды выгодны всем. Однако они особенно важны, если вы фрилансер, человек с плохой кредитной историей или человек с переменным доходом.

При составлении личных финансовых планов убедитесь, что у вас есть резервный фонд.

Шаг 5: Начало имущественного планированияИмущественное планирование — один из тех сложных терминов, которые большинство людей игнорируют — если предположить, что оно применимо только к состоятельным людям или людям, приближающимся к пенсионному возрасту.

Однако важно, чтобы вы думали о защите своей семьи, когда вас нет рядом. Правильный план недвижимости дает вам полное спокойствие.

Планы по наследству включают:

- Последнее завещание и завещание

- Директивы по здравоохранению

- Доверенность

- Информация о доверительном управлении

Этот документ может также включать другие пункты для таких вещей, как окончательные инструкции по распоряжению и номинации опекунства.

Планирование поместья может быть не лучшим развлечением, которое вы можете сделать в пятницу вечером, но оно гарантирует, что вы защищены от чего угодно.

Шаг 6. Начните инвестировать в свое будущееСледующий шаг — накопление того богатства, которое у вас уже есть, чтобы вы были готовы к будущему. Вы можете сосредоточиться на своих сбережениях и вложениях.

У вас могут быть разные планы, соответствующие вашим краткосрочным и долгосрочным целям.Например, ваш краткосрочный финансовый план может охватывать шаги, которые вы собираетесь предпринять, чтобы накопить богатство сейчас. Ваш пятилетний финансовый план может включать такие вещи, как выход на пенсию.

Инвестиции на пенсию — один из лучших способов убедиться, что вы готовы к завтрашнему дню. Когда вы начинаете планировать выход на пенсию, вам необходимо учитывать несколько переменных, например:

- Желаемый пенсионный возраст: Когда вы хотели бы прекратить работать (будьте реалистичны здесь)

- Желаемый образ жизни: Какой образ жизни вы хотите? Вы хотите иметь достаточно денег, чтобы делать то, что вам нравится? Тогда запланируйте это!

- Текущее состояние здоровья: Здоровье, безусловно, вносит большой вклад в благосостояние.Если вы знаете, что у вас вероятны проблемы со здоровьем, убедитесь, что вы готовы решить эту проблему.

- Норма сбережений: Сколько вы сейчас откладываете на будущее?

Если вы новичок в инвестировании, обратитесь за дополнительной поддержкой. Есть консультанты по благосостоянию, которые могут познакомить вас с различными видами инвестиционных счетов и инструментов.

Шаг 7. Обеспечьте защитуТочно так же, как фонды на случай чрезвычайных ситуаций защищают вас от неожиданных сюрпризов в жизни, страхование защищает ваши деньги от любых непредвиденных рисков.

Наличие правильной страховки означает, что вам не нужно постоянно вкладывать свои сбережения каждый раз, когда что-то пойдет не так. Например, страхование жилья означает, что вы должным образом защищены от стихийных бедствий и вторжений.

Страхование автомобилей гарантирует, что если с вашим автомобилем что-то пойдет не так, вы будете готовы вмешаться и исправить проблему — без больших выплат.

Наличие фонда на случай чрезвычайной ситуации и надлежащая страховка означает, что вы можете не отставать от всех своих сбережений, даже когда дела идут тяжело.

Составьте список всех страховок, которые могут вам понадобиться при планировании компонентов финансового плана.

Шаг 8. Следите за своим планомВажность финансового плана — это то, что нельзя недооценивать.

Чем больше вы будете знать о своем текущем финансовом положении и о том, куда вы направляетесь, тем более уверены в своих расходах.

Однако получение образца шаблона финансового плана и построение собственной стратегии — это только первый этап пути.Вы также должны взять на себя обязательство активно отслеживать свой прогресс.

Проверяйтесь каждые три месяца или около того и убедитесь, что вы движетесь в правильном направлении. В течение нескольких недель в вашем финансовом положении может многое измениться.

Не забывайте обновлять свой план, когда в вашей жизни происходят важные события. Рождение ребенка, женитьба или покупка нового дома — все это создаст для вас новые проблемы.

Активный анализ и обновление вашего плана означает, что вы можете пользоваться надежной стратегией для достижения ваших финансовых целей.

Пример финансового плана [шаблоны]Хотя вы можете создать финансовый план с нуля, это всегда проще и быстрее с помощью шаблона.

Доступно множество вариантов шаблонов финансового плана, которые помогут вам создать финансовый план. Все, что вам нужно сделать, это ввести данные в соответствующие поля. Вы также можете редактировать или удалять поля в зависимости от имеющейся у вас информации.

Даже если вы не хотите использовать шаблоны, эти примеры финансовых планов являются хорошей отправной точкой для изучения того, как выглядят реальные планы, и конкретных финансов, которые вы должны включить в документ.

Вот несколько шаблонов:

Шаблон финансового плана Daily Successful LivingDaily Successful Living предлагает простой шаблон, который вы можете использовать для расчета своей чистой стоимости.

Вы можете сделать это, сложив свои активы, а затем вычтя все свои обязательства.

После того, как вы оцените свой собственный капитал, вы можете переходить к постановке некоторых личных целей.

Одностраничный шаблон финансового плана SmartsheetБесплатный шаблон финансового плана Smartsheet позволяет создать краткий план личных финансов.

Используйте его, чтобы оценить свое текущее финансовое положение, разработать стратегию для достижения ваших целей и использовать план для отслеживания прогресса.

При необходимости вы также можете включить детали для планирования наследства или страхования жизни.

Программа по финансовому планированию Simply Stacie’s для печатиФинансовый планировщик Simply Stacie позволяет вам разложить все по месяцам для анализа ваших ежемесячных привычек расходов по сравнению с тем, что вы заложили в бюджет.

Если вы работаете над достижением такой цели, как, например, накопление средств на пенсию, это поможет вам найти возможности сократить и направить деньги на достижение своей цели.

Параметры приложения «Финансовый план»Отслеживать свои деньги сложно, особенно если вы не уверены в своих расходах.

К счастью, есть бюджетные приложения, которые можно использовать, чтобы следить за своими финансами.

Рассмотрим:

- Mint: Mint, помимо приятно минималистичного пользовательского интерфейса, предлагает хороший набор инструментов для управления капиталом. Они охватывают несколько различных областей, а именно отслеживание расходов, состояние кредита и советы по сбережению, адаптированные к вашим целям.

- Pocketnest: Pocketnest объединяется с вашим банком, чтобы познакомить вас с различными темами финансового планирования. После того, как вы ответите на несколько вопросов о своих финансовых затруднениях, приложение проведет вас через каждый этап вашего плана, предлагая вам задачи, которые помогут устранить любые пробелы.

- YNAB: YNAB предлагает синхронизацию банка, сопоставление транзакций, отслеживание целей и многое другое. Это может помочь вам подготовиться к будущему, разбив более крупные расходы на более управляемые и небольшие суммы. Лучшие расходы — это те, которыми легко управлять.

Каждое из этих приложений значительно упрощает создание финансового плана. Возможность быстро просмотреть свои доходы, расходы, инвестиции и т. Д. Поможет вам записывать детали намного быстрее, чем сбор информации из отдельных учетных записей.

ЗаключениеФинансовые планы предназначены не только для людей с высокими доходами. Каждый может использовать их для определения своих целей и составления плана их достижения.

Если вы составите финансовый план сегодня, вы сможете работать над стратегическим достижением жизненных целей.

Неважно, где вы стоите. Важно то, что вы сможете реализовать свои амбиции, улучшив при этом свою финансовую стабильность.

Хотите заняться подработкой, поехать в отпуск, уйти на пенсию к 40 годам? Вы решаете, а затем составляете личный финансовый план для достижения своей цели.

П.С. Жизнь подбрасывает вам нервы, которые могут повлиять на ваше финансовое положение. Вместо того, чтобы принимать их как свою судьбу, сражайтесь через них. У вас есть самое мощное оружие из всех — ваш финансовый план!

Хотите узнать больше?

Как финансовый план может предоставить дорожную карту вашего будущего успеха — M1 Finance

Личные финансы 101: Что такое финансовый план?

Личный финансовый план — это письменный анализ ваших финансов, включая ваш доход, оценку активов, ваши обязательства и ваши инвестиции в определить как ваше текущее финансовое состояние, так и ваше будущее финансовое состояние.Финансовый планы имеют решающее значение для вас, чтобы помочь оценить, сможете ли вы достичь своей финансовые цели и определиться с шагами, которые вам следует реализовать в содействие им.

Несмотря на важность личных финансовых планов, многие люди терпят неудачу. участвовать в финансовом планировании своего будущего или даже понимать, что на самом деле финансовое планирование есть. Один опрос, опубликованный в Fortune, показал: что почти две трети американцев не могут пройти фундаментальную проверку финансовая грамотность.

Финансовое планирование следует начинать рано. Когда вы начнете экономя, пока вы молоды, у ваших денег будет больше времени для роста. В цель финансового плана — помочь вам определить осуществимость вашего целей и понять, какие шаги нужно предпринять для их достижения. Хорошее понимание того, что такое финансовое планирование, может помочь вам получить началось более успешное финансовое будущее.

Знание того, как составить финансовый план, может помочь ваш финансовый успех.Если вы выполните план, у вас будет меньше шансов сделать плохие финансовые решения. Финансовое планирование также может помочь вам увеличить доход укрепите и улучшите качество своей жизни.

Так что же в финансовом плане? Финансовый план должен быть исчерпывающим и включать в себя ряд элементов, например:

- Финансовые цели

- Отчет о вашем собственном капитале

- Анализ ваших денежных потоков

- Стратегия выхода на пенсию

- План управления рисками

- Налоговое планирование

- Инвестиционный план

- Имущественный план

Создание финансовый план потребует немного работы, но конечные результаты могут быть изменяющий жизнь.Выполнение собственного плана может направить вас на путь к большим финансовым успехам. здоровье и лучшее будущее. Вам важно понимать, что ваш личный финансовый план и его составляющие не должны быть статичными. После того, как у вас есть узнали цель финансовых планов и получили свой доход, обязательств и оценки активов, вам следует регулярно просматривать документ, чтобы проверяйте свой прогресс в достижении поставленных целей.

Финансовый планы требуют регулярных обзоров и изменений на протяжении всей вашей жизни.Ты должны изменить свой план, когда вы испытаете серьезные изменения в жизни, которые могут влияют на ваши цели, например:

- Рождение рождение ребенка

- Женитьба

- Развод

- Смерть в семье

- Второй или последующий брак

- Новая смешанная семья

- Новая работа

Личные финансы 101: Почему финансовый план?

Как только вы получите общее представление о плане, вам нужно будет увидеть как составить финансовый план.Вам нужно будет отслеживать свои активы, ваш доход, как вы тратите свои деньги, какие у вас есть долги и ваши налоги. Первый шаг — отследить, на что вы тратите деньги, чтобы иметь четкое представление о ваших текущих финансах.

Отслеживайте, где вы тратите деньги

Вам следует начать с отслеживания всех ваших расходов в течение 1-2 месяцев. Распределите свои расходы по типу покупки или магазину, чтобы вы можете понять области, в которых вы могли бы сократить расходы.

Есть несколько методов для отслеживания ваших расходов, в том числе:

- Отслеживайте свои покупки в магазине

- Используйте приложение, чтобы отслеживать расходы, пока вы находитесь на ходу

- Отслеживайте, как вы идете с таблицей расходов

- Используйте отдельные счета для расходов и счетов

- Загрузите свои транзакции из своего банка и кредитные карты в таблицу

Отслеживание ваши расходы на месяц или два могут помочь вы должны понять картину ваших личных финансов, чтобы определить свои финансовые цели.

Организуйте свои финансовые отчеты

Следующий шаг — организовать ваши финансовые отчеты. Вам следует собрать все свои документы в одно место и организовать их. Некоторые документы, которые вам следует собрать включают следующее:

- Счета

- Банковские выписки

- Квитанции об оплате

- Контракты

- Кредитные карты

- Инвестиции

- Выписки по пенсионным счетам

- Автоматические записи

- Выписки по ипотеке

- Налоговые декларации

- Страховые записи

- Медицинские счета

После вы собрали документы, создали файловую систему и сделали уверены, что они хранятся в правильных папках.

Завершите оценку вашего активы для определения вашей чистой стоимости

Следующим шагом при составлении финансового плана является завершение оценки активов и определение вашей чистой стоимости. Для этого вам нужно будет определить рыночную стоимость каждого из ваших активов. Это цена, по которой вы сможете продать актив, если найдете желающего покупателя.

Начните с инвентаризации всех ваших активов и запишите их вниз. Затем вы можете узнать справедливую рыночную стоимость всех своих основных средств.Для определения стоимости ваших нематериальных активов может потребоваться дополнительная работа. После того, как вы оценили все свои активы, вам нужно будет принять инвентаризация всех ваших источников дохода и ваших обязательств.

Запишите все источники дохода, которые у вас есть, чтобы вы могли увидеть ежемесячный итог. Если ваши ежемесячные суммы различаются, используйте среднее значение вашего заработок за последние полгода. Наконец, перечислите все свои долги и общую сумму их. Затем вы можете определить свой собственный капитал, вычтя свои обязательства. от стоимости ваших активов.Есть чистая стоимость калькуляторы, доступные в Интернете, которые могут помочь вам в этом процессе.

Установите финансовые цели для будущее

Настройка ваши финансовые цели — это следующий шаг в написании финансового плана. Решите, сколько вы хотите иметь на пенсию. Думать о другие цели, такие как сбережения ваших детей в колледже, покупка дома, выход на пенсию рано и другие вещи, которые вы хотели бы выполнить. Решите, сколько деньги, которые потребуются для достижения каждой из этих целей.

Пример возможных целей финансового плана может включать следующее:

- Погасите долги по кредитной карте

- Создайте бюджет, на который вы сможете прожить

- Сохраните чрезвычайный фонд от трех до шести месяцев » стоимость вашего дохода

- Тратьте меньше, чем вы зарабатываете

- Сохраните на пенсию

- Сохраните первоначальный взнос

- Сохраните для колледжа

- Выплатите студенческие ссуды

- Увеличьте свой доход

Как только вы получите представление о своем цели и сколько денег вам понадобится выделить на их выполнение, следующим шагом финансового планирования будет определить шаги, которые вам понадобятся для достижения каждой цели, и написать свой финансовый план.

Создайте свой план для удовлетворения ваши цели

Когда вы создаете финансовый план, вам нужно будет написать отдельный планы, которые будут включены в комплексный финансовый план. Хороший финансовый план должен учитывать ваши сбережения, инвестиции, налоговые стратегии, риски стратегии, и как ваши активы будут обрабатываться, если вы станете недееспособным или скончаться. Вот обзор каждого из этих компонентов финансового плана. пример, чтобы дать вам лучшее представление о том, как они должны работать.

1. Сберегательный план

Все хорошие финансовые планы должны включать сбережения строить планы. Это план того, сколько вам нужно отложить из своего дохода. каждую зарплату или каждый месяц для достижения ваших целей. Если ты молод, ты будешь есть больше времени, чтобы экономить. Тем не менее, откладывая больше денег, пока вы расходы довольно низкие, это разумный выбор.

Как правило, рекомендуется попытаться сэкономить на минимум 20 процентов вашего дохода каждый месяц. Если у вас есть 401 (k) с сопоставлением на вашей работе, постарайтесь сэкономить как минимум тот процент, который вы работодатель будет соответствовать.Вы должны попытаться сэкономить от трех до шести месяцев своего дохода. в аварийный фонд, чтобы быть готовым к неожиданностям. если ты старше, вам нужно будет выяснить, сколько денег вам нужно будет установить в сторону, чтобы вы могли выйти на пенсию, включая взносы на пенсию.

2. Инвестиционный план

Пример финансового плана должен также включать инвестиционный план. Ты необходимо будет определить вашу инвестиционную стратегию. Если у вас есть много времени сохраните, вы можете выбрать более агрессивный подход к выбору инвестиций.Для краткосрочных финансовых целей, возможно, имеет смысл быть консервативным в ваш выбор при создании портфолио.

После того, как вы определились со стратегией, которую вы выберете, напишите заявление о личной инвестиционной политике, которое поможет вам при выборе ваши вложения. После того, как вы это сделаете, вы можете выбрать свои вложения. при создании портфеля обязательно диверсифицируясь.

3. План подоходного налога

Создание плана подоходного налога важно для вашей общей финансовой строить планы.Ваш налоговый план должны пересматриваться каждый год, поскольку налоговые законы и правила меняются каждый год. Посоветуйтесь с налоговым специалистом, чтобы выяснить, какие вычеты вы можете иметь право принимать.

Ваш финансовый план должен быть составлен таким образом, чтобы максимизировать ваши налоги. экономия. Принимая меры в течение года, вы сможете свести к минимуму сумма, которую вы должны заплатить в IRS. Например, ваше налоговое планирование может включать максимальные ежегодные взносы в IRA вместо того, чтобы платить больше деньги дяде Сэму.

4. Страховой план

Еще одним важным компонентом личного финансового плана является страхование. строить планы. Вы должны определить свои риски и сумму страховки, которую вам необходимо компенсировать. каждый из них. Часть вашего финансового плана, касающаяся планирования страхования, должна включают планы автострахования, медицинского страхования, страхования домовладельца, и страхование жизни как минимум.

Потребности в страховании у каждого человека будут разными. Вам нужно выяснить ваши области риска и решите, сколько страховки вам нужно, чтобы помочь вам восстановиться, если случится беда.На ваши потребности в страховании может повлиять следующие факторы:

- Возраст

- Профессия

- Экономическое положение

- Здоровье

- Семейное положение

- Имущество

5. Имущественный план

Планирование недвижимости — это то, что многие люди откладывают, потому что они либо не хотят думать о смерти, либо потому, что думают, что у них есть много времени, чтобы сделать это позже. Важно понимать, что неожиданное может случиться в любой момент.Планирование недвижимости жизненно важно для всех старше 18 лет.

Если у вас нет плана и вы недееспособны, ваш любимый у кого-то могут возникнуть проблемы с доступом к вашим счетам, чтобы оплатить ваши счета за вас или получение важной медицинской информации. Независимо от вашего возраста, вы должен иметь как минимум прочную доверенность на финансовую и медицинскую помощь в место. Комплексное планирование недвижимости может включать в себя ряд различных документы, в том числе:

- Завещания

- Трасты

- Долговременные доверенности

- Предварительные распоряжения

- Завещания о жизни

Имущество планирование должно включать планы того, как ваши активы будут распределены после ваша смерть вместе с планами о том, кто будет иметь власть финансовые и медицинские решения за вас, если вы не можете себя из-за недееспособности.

Реализуйте свой план, проанализируйте и доработать в ответ на изменения

Ваш личный финансовый план не следует рассматривать как статический документ. Вместо этого ваш финансовый план — это живая, дышащая история, которую вы следует пересматривать и исправлять в ответ на изменения в вашей жизни. Финансовый планирование — это непрерывный процесс, который должен продолжаться на протяжении всей вашей жизни.

Как правило, вы должны ежегодно пересматривать свой план и изменения там, где они необходимы. Например, налоговое законодательство часто меняется, сделать так, чтобы вы обновили свои стратегии налогового планирования в своем плане в ответ на изменения.

Вам также следует пересмотреть свой финансовый план после любых серьезных изменений в ваша жизнь, такая как женитьба, развод, рождение ребенка, переживает смерть в семье и другие изменения. Каждая из этих ситуаций может означать корректировку ваших планов, изменение назначенных бенефициаров и внесение других изменений, чтобы ваш план продолжал работать на вас.

Как M1 Finance работает для инвесторов

M1 Finance упрощает процесс реализации ваших инвестиций строить планы.Брокерская не взимает комиссионных или управленческих сборов, которые позволяет вашим деньгам значительно вырасти со временем.

M1 позволяет создавать индивидуальный портфель, выбирая собственные акции и фонды, затем установив целевой вес для каждого. Оттуда просто внесите деньги и средства автоматически инвестируются в ваш портфель в соответствии с цели, которые вы выбрали.

Почему выбирают инвесторы всех уровней М1 Финанс

Все, от новичков до опытных инвесторов, выбирают M1 Finance для их личные финансовые потребности.Инновационное цифровое инвестирование компании технологии и автоматизированные инструменты сбережений привели его к сильному национальному репутация. Forbes охарактеризовал M1 Finance как одно из лучших приложений для потребительского финансирования и инвестирования в 2016 году.

M1 Finance — выбор для многих инвесторов для создания портфеля, потому что платформа предлагает легкость и автоматизацию робо-советника, не требуя от вас жертвовать контролем над тем, куда уходят ваши деньги. Кроме того, с дробными акциями вы можете инвестировать в любые акции или фонды, независимо от цены акций.

50 советов по личным финансам, которые изменят ваш образ жизни…

Эта статья написана нашими друзьями из LearnVest, ведущего сайта по личным финансам.

Мы, безусловно, накопили за годы огромный багаж знаний о денежном ритме — будь то десятки историй успеха «Я выбрался из долгов», которые мы представили, или множество психологических исследований, которые мы рассмотрели, чтобы лучше связать принятие финансовых решений по изменению поведения.

Итак, учитывая, что сейчас Месяц финансовой грамотности, мы решили, что нет лучшего времени, чем сейчас, чтобы собрать наши 50 лучших советов по деньгам в одно сочное и очень полезное чтение.Эти крупицы финансовой мудрости так же свежи, как и в тот день, когда они были опубликованы, от лучших способов составления бюджета до того, как повысить свой потенциал заработка, как профессионал.

Перво-наперво: немного финансовых основ

1. Создайте финансовый календарь

Если вы не доверяете себе не забывать платить ежеквартальные налоги или периодически составлять кредитный отчет, подумайте о настройке напоминаний о встрече для этих важных денег дела точно так же, как при ежегодном посещении врача или ремонте автомобиля.Хорошее место для начала? Наш окончательный финансовый календарь.

2. Проверьте процентную ставку

Q: Какой заем вы должны выплатить в первую очередь? A: Тот, у которого самая высокая процентная ставка. В: Какой сберегательный счет вам следует открыть? A: Тот, у кого лучшая процентная ставка. В: Почему задолженность по кредитной карте доставляет нам такую головную боль? A: Во всем виновата сложная процентная ставка. Итог: внимание к процентным ставкам поможет понять, на каких долговых или сберегательных обязательствах вам следует сосредоточиться.

3.Отслеживайте свою чистую стоимость

Ваша чистая стоимость — разница между вашими активами и долгом — это общая цифра, которая может сказать вам, где вы находитесь в финансовом отношении. Следите за ним, и это может помочь держать вас в курсе того, как вы продвигаетесь к своим финансовым целям, или предупредить вас, если вы отступаете.

Как составлять бюджет как профессионал

4. Установите бюджет, период

Это отправная точка для любой другой цели в вашей жизни. Вот контрольный список для создания впечатляющего личного бюджета.

5. Подумайте о полностью денежной диете

Если вы постоянно тратите слишком много денег, это вырвет вас из этой колеи. Не верите нам? Денежная диета изменила жизни этих трех человек. И когда эта женщина пошла ва-банк, она поняла, что это не так страшно, как она думала. Действительно.

6. Бери ежедневную денежную минуту

Это прямо от основателя и генерального директора LearnVest Алексы фон Тобель, которая ругается, выделяя одну минуту каждый день для проверки своих финансовых транзакций.Этот 60-секундный акт помогает немедленно выявлять проблемы, отслеживать прогресс в достижении цели и задавать тон ваших расходов на остаток дня!

7. Выделяйте не менее 20% своего дохода на финансовые приоритеты

Под приоритетами мы подразумеваем накопление срочных сбережений, выплату долгов и пополнение вашего пенсионного гнезда. Похоже, большой процент? Вот почему нам нравится это число.

8. Бюджет примерно 30% вашего дохода на расходы на образ жизни

Сюда входят фильмы, рестораны и «счастливые часы» — в основном все, что не покрывает предметы первой необходимости.Соблюдая правило 30%, вы можете одновременно экономить и тратить деньги.

Как получить мотивацию к деньгам

9. Составьте проект совета по финансовому видению

Вам нужна мотивация, чтобы начать принимать лучшие денежные привычки, и если вы создадите доску визуализации, она может напомнить вам, что вы должны идти в ногу с финансовыми целями.

10. Ставьте конкретные финансовые цели

Используйте числа и даты, а не просто слова, чтобы описать, чего вы хотите достичь с помощью своих денег. Сколько долга вы хотите погасить и когда? Сколько вы хотите сэкономить и к какому сроку?

11.Примите мантру расходования средств

Выберите положительную фразу, которая действует как небольшое практическое правило того, как вы тратите. Например, спросите себя: «Это [сделайте покупку здесь] лучше, чем на Бали в следующем году?» или «Я списываю только деньги на сумму 30 долларов и более».

12. Love Yourself

Конечно, звучит банально, но работает. Просто спросите этого автора, который выплатил 20 000 долларов долга после того, как осознал, что получение контроля над своими финансами было способом оценить себя.

13. Сделайте небольшие денежные цели

Одно исследование показало, что чем дальше кажется цель и чем меньше мы уверены в том, когда она произойдет, тем больше вероятность, что мы сдадимся.Таким образом, помимо сосредоточения на больших целях (например, покупка дома), стремитесь также ставить более мелкие краткосрочные цели по пути, которые принесут более быстрые результаты — например, каждую неделю откладывать немного денег, чтобы отправиться в путешествие через шесть месяцев .

14. Изгнать токсичные мысли о деньгах

Привет, самоисполняющееся пророчество! Если вы успокоите себя еще до того, как начнете («Я никогда не выплачу долги!»), То вы настроите себя на провал. Так что не будьте фаталистом и переходите к более позитивным мантрам.

15. Придайте форму своим финансам и телу

Одно исследование показало, что чем больше упражнений, тем выше зарплата, потому что вы, как правило, становитесь более продуктивными после того, как потеете. Так что переход к бегу может помочь вам в финансовой игре. Кроме того, все привычки и дисциплина, связанные, скажем, с беговыми марафонами, также связаны с правильным управлением своими деньгами.

16. Научитесь наслаждаться.

Наслаждаться вкусом означает ценить то, что у вас есть сейчас, вместо того, чтобы пытаться стать счастливым, приобретая больше вещей.

17. Получите приятеля по деньгам

Согласно одному исследованию, друзья с похожими чертами характера могут перенять хорошие привычки друг у друга — и это относится и к вашим деньгам! Так что попробуйте собрать нескольких друзей на регулярные денежные обеды, как это сделала эта женщина, погасив при этом 35000 долларов долга.

Как увеличить свой потенциал заработка

18. При переговорах о зарплате сначала попросите компанию назвать цифры

Если вы отдаете свою текущую зарплату с самого начала, у вас нет возможности узнать, низкий или высокий балл.Если потенциальный работодатель сначала назовет эту цифру, это означает, что вы сможете подтолкнуть его еще выше.

19. Вы можете договориться не только о заработной плате

Ваши рабочие часы, официальное звание, декретный отпуск и отпуск по уходу за ребенком, время отпуска и проекты, над которыми вы будете работать, — все это может быть тем, о чем будущий работодатель захочет договориться. .

20. Не думайте, что вы не имеете права на пособие по безработице

В разгар недавней рецессии только половина людей, имеющих право на пособие по безработице, подала заявку на его получение.Изучите правила безработицы.

21. Обсудите на текущей работе вопросы о зарплате о потребностях вашей компании

Ваш работодатель не заботится о том, хотите ли вы больше денег для более крупного дома — он заботится о том, чтобы сохранить хорошего сотрудника. Поэтому, обсуждая зарплату или прося о повышении, подчеркивайте невероятную ценность, которую вы приносите компании.

Как удержать долги в отсеке

22. Начните с небольших долгов, чтобы помочь вам победить больших

Если у вас много долгов, исследования показывают, что выплата небольших долгов может дать вам уверенность в том, что вы сможете справиться с более крупными. .Вы знаете, как погасить скромный баланс на карте универмага, прежде чем перейти на карту с большим балансом. Конечно, мы обычно рекомендуем отказываться от карты с самой высокой процентной ставкой, но иногда психологическая помощь того стоит.

23. Никогда не предоставляйте ссуду

Если заемщик — ваш друг, член семьи, второй человек, кто бы то ни было — пропускает платежи, ваш кредитный рейтинг резко упадет, кредитор может прийти за вами за деньгами и это, скорее всего, разрушит ваши отношения.Кроме того, если банку требуется соавтор, банк не доверяет этому человеку производить платежи. Бонусный совет для родителей: если вас попросят оформить частный заем для вашего студента колледжа, сначала проверьте, не исчерпал ли ваш ребенок федеральный заем, грант и варианты стипендии.

24. Каждый студент должен заполнить форму FAFSA

Даже если вы не думаете, что получите помощь, заполнение формы не повредит. Это потому, что 1,3 миллиона студентов в прошлом году пропустили грант Пелла — который не нужно возвращать! — из-за того, что они не заполнили форму.

25. Всегда выбирайте федеральные студенческие ссуды, а не частные ссуды

Федеральные ссуды имеют гибкие условия оплаты, если ваши мечты о трудоустройстве не идут по плану после колледжа. Кроме того, по федеральным займам процентные ставки обычно выше. Так что будьте осторожны с кредитами, которые вы берете, и постарайтесь избежать этих других крупных ошибок по студенческим кредитам.

26. Если вы испытываете трудности с выплатами по федеральной студенческой ссуде, изучите варианты погашения.

Просто позвоните своему кредитору и спросите, предлагает ли он постепенный, расширенный или ориентированный на доход план.Подробнее об этих возможностях читайте здесь.

27. Выбирайте выплаты по ипотеке ниже 28% вашего ежемесячного дохода

Это общее практическое правило, когда вы пытаетесь выяснить, сколько дома вы можете себе позволить. Узнайте больше об этом номере здесь. А затем побалуйте себя вуайеризмом и посмотрите, что могут себе позволить другие пары.

Как делать покупки с умом

28. Оценивайте покупки по стоимости использования

Может показаться более ответственным с финансовой точки зрения покупка модной рубашки за 5 долларов, чем за обычную рубашку за 30 долларов, но только если вы игнорируете фактор качества! Решая, стоит ли покупать новейшие технические игрушки, кухонные гаджеты или предметы одежды, учитывайте, сколько раз вы будете их использовать или носить.Если на то пошло, вы можете даже рассмотреть стоимость часа опыта!

29. Тратьте на впечатления, а не на вещи

Вкладывая деньги в покупки, такие как концерт или пикник в парке, вместо того, чтобы тратить их на дорогостоящие материальные объекты, вы получаете больше счастья за свои деньги. Об этом говорят исследования.

30. Shop Solo

Когда-нибудь друг заявлял: «Это так мило на тебе! Вы должны это получить! » на все, что примеряешь? Сохраните свое общение для прогулки по парку, а не по торговому центру, и относитесь к покупкам со всей серьезностью.

31. Тратьте на настоящего себя, а не на воображаемое

Легко попасть в ловушку, купив человека, которым вы хотите быть: шеф-повар, профессиональный стилист, триатлонист.

32. Откажитесь от защиты от овердрафта

Звучит неплохо, но на самом деле это способ для банков склонить вас к перерасходу, а затем взимать плату за привилегию. Узнайте больше о защите от овердрафта и других банковских ошибках, которых следует избегать.

Как сэкономить право на пенсию

33.Начать экономить как можно скорее

Не на следующей неделе. Не тогда, когда тебе повышают зарплату. Не в следующем году. Сегодня. Потому что у денег, которые вы сейчас вкладываете в свой пенсионный фонд, будет больше времени, чтобы вырасти за счет силы комплексного роста.

34. Делайте все возможное, чтобы не обналичить свой пенсионный счет досрочно.

Раннее вливание в пенсионные фонды принесет вам много раз больше боли. Для начала, вы отрицаете всю тяжелую работу, которую вы проделали до сих пор, и препятствуете вложению этих денег.Во-вторых, вы будете наказаны за досрочный выход, и эти штрафы обычно довольно большие. Наконец, вы получите налоговый счет за снятые вами деньги. Все эти факторы делают досрочное обналичивание крайней мерой.

35. Дайте деньги, чтобы получить деньги

Знаменитый матч 401 (k) — это когда ваш работодатель перечисляет деньги на ваш пенсионный счет. Но вы получите этот вклад только в том случае, если внесете первый вклад. Вот почему это называется матчем, понимаете?

36. Когда вы получаете прибавку, увеличивайте и свои пенсионные сбережения

Знаете, как вы всегда говорили себе, что откладываете больше, когда у вас будет больше? Мы вас об этом просим.Каждый раз, когда вам повышают зарплату, первое, что вам следует сделать, это увеличить ваш автоматический перевод в сбережения и увеличить свои пенсионные взносы. Это всего лишь один шаг в нашем контрольном списке для начала откладывать на пенсию.

Как наилучшим образом создавать — и отслеживать — свой кредит

37. Регулярно просматривайте свой кредитный отчет и следите за своим кредитным рейтингом

Эта женщина на собственном горьком опыте узнала, что менее звездный кредитный рейтинг имеет потенциал стоить вам тысячи. Она проверила только свой кредитный отчет, который казался прекрасным, но не узнала свой реальный кредитный рейтинг, что говорит о другом.

38. Держите использование кредита ниже 30% от общего доступного кредита.

Также известный как коэффициент использования кредита, вы рассчитываете его, разделив общую сумму по всем своим кредитным картам на общий доступный кредит. А если вы используете более 30% доступного кредита, это может снизить ваш кредитный рейтинг.

39. Если у вас плохой кредит, получите обеспеченную кредитную карту

Защищенная карта помогает увеличить кредитоспособность, как обычная карта, но не позволит вам потратить слишком много средств.И вам не нужен хороший кредит, чтобы его получить! Вот все, что вам нужно знать о защищенных кредитных картах.

Как правильно застраховаться

40. Получите больше страхования жизни в дополнение к полису вашей компании

Это потому, что базового полиса вашего работодателя часто слишком мало. Не убежден? Прочтите, как дополнительное страхование жизни спасло одну семью.

41. Получите страховку арендатора

Она, конечно же, покрывает ограбления, вандализм и стихийные бедствия, но она также может покрывать такие вещи, как медицинские счета людей, которые получают травмы у вас дома, ущерб, причиненный вами в чужом доме, арендовать, если вам нужно остаться в другом месте из-за ущерба, нанесенного вашей квартире — и даже вещей, украденных из хранилища.Неплохо примерно за 30 долларов в месяц!

Как подготовиться к дождливым (финансовым) дням

42. Сделайте сбережения частью своего ежемесячного бюджета

Если вы ждете, пока откладываете деньги, когда в конце месяца у вас постоянно будет достаточно денежной подушки, вы у меня никогда не будет денег откладывать! Вместо этого внесите ежемесячную экономию в свой бюджет прямо сейчас. Узнайте больше об этой и других крупных ошибках экономии — и о том, как их исправить.

43. Не допускайте попадания сбережений на текущий счет

Вот универсальная истина: если вы видите, что на вашем текущем счете есть деньги, вы их потратите.Период. Быстрый путь к накоплению сбережений начинается с открытия отдельного сберегательного счета, поэтому меньше вероятность случайно потратить деньги из отпуска на очередной ночной онлайн-шопинг.

44. Откройте сберегательный счет в банке, отличном от того, в котором у вас текущий счет.

Если вы храните оба счета в одном банке, вы можете легко перевести деньги со своих сбережений на чек. Слишком просто. Так что избегайте проблемы и других ловушек с деньгами.

45. Прямой депозит — это (почти) Magic

Почему, спросите вы? Потому что это заставляет вас чувствовать, что деньги, которые вы ежемесячно переводите в свои сбережения, появляются из воздуха — даже если вы прекрасно знаете, что они поступают из вашей зарплаты. Если деньги, которые вы выделяете на сбережения, никогда не поступают на ваш текущий счет, вы, вероятно, их не пропустите — и даже можете быть приятно удивлены тем, насколько ваш счет со временем разрастется. Узнайте о других способах создания вашего чрезвычайного фонда.

46.Подумайте о переходе на кредитный союз

Кредитные союзы подходят не всем, но они могут стать местом, где можно улучшить обслуживание клиентов, получить детские ссуды и повысить процентные ставки по сберегательным счетам.

47. Существует 5 видов чрезвычайных финансовых ситуаций.

Совет: свадьба не входит в их число. Окунитесь в свой сберегательный счет на случай чрезвычайной ситуации, только если вы потеряли работу, у вас возникла неотложная медицинская помощь, у вас сломалась машина, у вас есть срочные домашние расходы (например, протекающая крыша) или вам нужно отправиться на похороны.В противном случае, если вы не можете себе этого позволить, просто откажитесь. Мы объясним больше здесь.

48. У вас может быть слишком много сбережений

Это редко, но возможно. Если у вас есть сбережения на срок более шести месяцев (девять месяцев, если вы работаете не по найму), и у вас достаточно сбережений для ваших краткосрочных финансовых целей, тогда начните думать об инвестировании.

Как подойти к инвестированию

49. Обратите внимание на сборы

Комиссии, которые вы платите своими фондами, также называемые коэффициентами расходов, могут съесть ваши доходы.Даже такая, казалось бы, небольшая комиссия, как комиссия в 1%, в конечном итоге обойдется вам дорого. Наша общая рекомендация — придерживаться недорогих индексных фондов.

50. Перебалансируйте свой портфель один раз в год

Мы не сторонники игры на рынке, но вам нужно время от времени проверять свой брокерский счет, чтобы убедиться, что ваши инвестиции по-прежнему соответствуют вашему большему вложению цели. Вот как изменить баланс.

Подробнее от LearnVest

Фотография копилки любезно предоставлена Shutterstock.

Личное финансовое планирование — главные советы по обеспечению вашего будущего — N26 Европа

В сложные экономические времена многие из нас могут беспокоиться о том, что нас ждет в будущем и как это может повлиять на наше финансовое положение. Вот почему сейчас как никогда важно думать о создании долгосрочной стратегии, когда речь идет о ваших деньгах и безопасности ваших сбережений.

Хотя это звучит немного ошеломляюще, мы здесь, чтобы помочь — есть множество советов и приемов, которые помогут вам разбить процесс финансового планирования на управляемых небольших фрагментов .Ниже вы узнаете, как составить план сбережений, который поможет вам достичь ваших финансовых целей на разных этапах вашей жизни.

Что такое личное финансовое планирование?

Однако, прежде всего, давайте разберемся с основами. Что именно означает личное финансовое планирование?

Это комплексный план , рассчитанный на много лет вперед.

Это не только для тех, у кого много денег.

Финансовый план защитит вас от неожиданностей жизни.

Включает подробную информацию о ваших доходах, сбережениях, инвестициях, расходах, долге и страховании.

Это поможет вам выплатить любой долг и сэкономить на ипотеке , в чрезвычайном фонде и на пенсию.

Каковы этапы личного финансового планирования?

Создание финансового плана требует времени, но оно того стоит.Вот пошаговое руководство:

1. Определите свои личные цели финансового планирования

Первый шаг в создании личного финансового плана часто бывает самым сложным. Это включает в себя задавание себе серьезных вопросов, таких как , где вы видите себя через пять, десять, тридцать? Он просит вас подумать о том, что вы цените в жизни. Один из лучших способов ответить на эти важные вопросы — это подумать о , какой жизнью вы хотели бы жить в будущем, , и не зацикливаться на деталях.

Возможно, вам нравится идея купить себе жилье, завести детей, поддержать их в колледже, а затем уйти на пенсию с удобной финансовой подушкой. Или, возможно, вы предпочли бы сосредоточиться на том, чтобы выбраться из долгов, остаться свободным от детей или досрочно выйти на пенсию. Какой бы образ жизни ни казался вам наиболее привлекательным, повлияет на ваш личный финансовый план , поскольку он поможет вам в достижении этих целей.