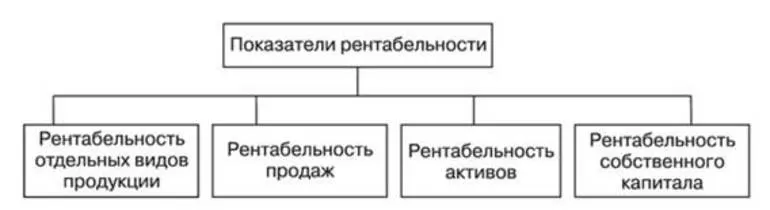

Виды рентабельности предприятия: Рентабельность и ее виды

Рентабельность и ее виды

Рентабельность бизнеса – относительный показатель его экономической эффективности, который рассчитывается по определенной формуле. Коэффициент рентабельности определяется как соотношение прибыли и активов, формирующих эту прибыль. Информация для расчетов берется из баланса предприятия. Рентабельность разделяют на чистую и общую, т.е. коэффициенты рассчитывают как для отдельных компонентов производственного процесса, так и для деятельности всего предприятия в целом.

Рентабельным можно считать любое предприятие, на протяжении определенного периода приносящее прибыль. Но понятия прибыли и рентабельности необходимо разделять. Одинаковая прибыль двух предприятий, выраженная в абсолютных величинах (в отличие от относительных показателей рентабельности), может быть несопоставима для компаний разного масштаба. Критерии рентабельности определяют доходность предприятия с учетом его величины и возможностей.

Для корректной оценки предприятия принято анализировать несколько показателей рентабельности.

Виды рентабельности

- Общая рентабельность активов. Величина ее отражает процент прибыли на каждый вложенный в активы организации рубль. Рассчитывается рентабельность активов соотношением операционной прибыли (до налоговых выплат) за конкретный период со средней стоимостью всех активов компании. Активы учитываются не только собственные, но и привлеченные – дебиторская задолженность, кредиты и т.п.

- Рентабельность оборотных активов – соотношение чистой прибыли к оборотной части активов (товары на складе, денежные средства и т.п.).

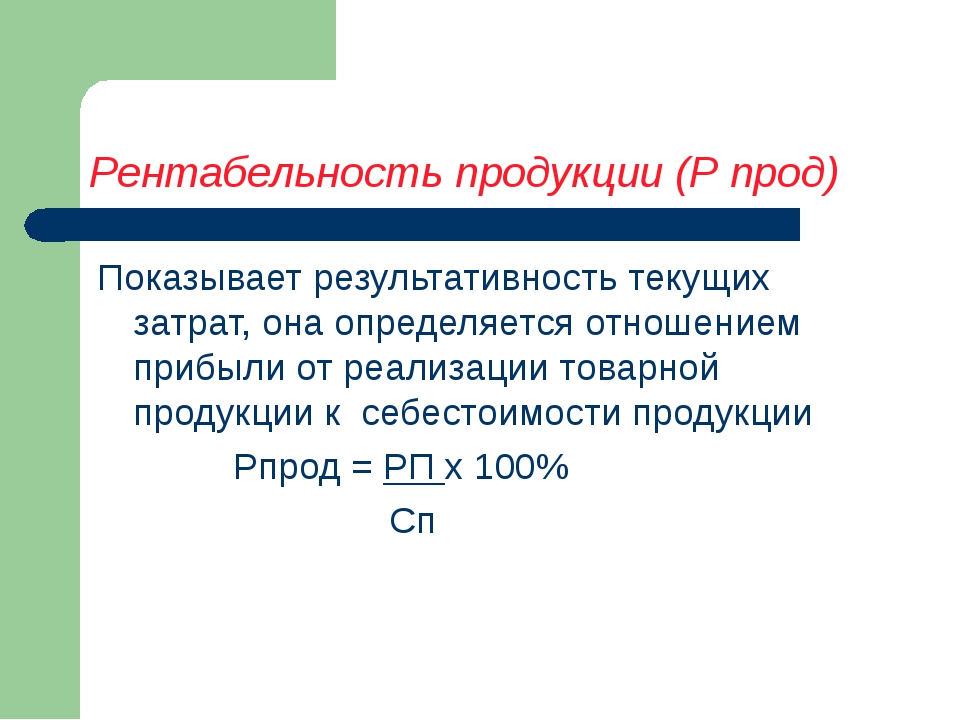

- Рентабельность продукции определяют отношением прибыли от реализации к себестоимости продукции (товаров или услуг). Она отражает степень эффективности текущих затрат на производство и реализацию. Определяется в процентах. Рентабельность продукции обычно рассчитывается как в целом, так и по отдельным ее видам.

- Рентабельность производства — обобщающий показатель, характеризующий экономическую эффективность деятельности всех структурных подразделений организации.

Величина ее рассчитывается соотношением прибыли к затратам на весь процесс производства.

Величина ее рассчитывается соотношением прибыли к затратам на весь процесс производства. - Рентабельность капитала — отношение чистой прибыли к установленному и дополнительному капиталу. Величина его отражает эффективность использования собственных средств предприятия.

- Рентабельность продаж (или реализованной продукции) показывает долю прибыли на каждый рубль полученного дохода или на единицу реализованной продукции. Расчитывается соотношением операционной прибыли к денежному эквиваленту объема продаж за определенный период.

- Рентабельность инвестиций – отношение чистой прибыли к сумме первоначальных финансовых вложений.

Величина ее рассчитывается соотношением прибыли к затратам на весь процесс производства.

Величина ее рассчитывается соотношением прибыли к затратам на весь процесс производства.Коэффициенты рентабельности активно используются для сравнения показателей компаний со средними значениями по данной отрасли; для анализа финансового состояния предприятия, на основе которого принимаются инвестиционные решения или партнерские соглашения.

Виды рентабельности в экономике

Рентабельность предприятия

Различные виды рентабельности определяются с целью выявить степень эффективности работы предприятия или отдельных его звеньев. Рентабельность помогает выявить, насколько продуктивно используются ресурсы компании.

Рентабельность помогает выявить, насколько продуктивно используются ресурсы компании.

Виды рентабельности, определимые для различных показателей работы предприятия, часто сравнивают с показателями КПД. Они соотносят понесенные затраты и полученную в результате прибыль, то есть расходы и доходы. Если по итогам расчетного периода бизнес дает прибыль, то его называют рентабельным.

Виды рентабельности

Значение показателей эффективности традиционно различают в соответствии с видами бизнеса, поэтому говорят о разных видах рентабельности. Виды рентабельности используют различные коэффициенты, поэтому формулы отличаются.

Если рассматривать общую рентабельность активов, то можно сказать, что она является характеристикой, отражающей количество денежных средств, привлеченных предприятием для получения прибыли в один рубль. Оценка рентабельности проводится по соотношению прибыли до уплаты налогов к средней величине стоимости всех активов предприятия за рассматриваемый период.

Рентабельность активов является способностью активов предприятия создать прибыль. Также можно определить отдельно рентабельность самих активов предприятия, вычисляя ее через отношение прибыли предприятия к средней стоимости привлеченных активов.

Рентабельность продукции и производства

Рентабельность товара или продукта является соотношением между прибылью от его продажи и средствами, которые потрачены на выпуск. Рентабельность в данном случае характеризует степень выгодности производства определенного вида товара или услуги.

Виды рентабельности также включают рентабельность самого производства в целом. Данный показатель способен характеризовать целесообразность определенного типа бизнеса. Здесь можно говорить об отношении производственных затрат к полученной в результате чистой прибыли. Рентабельным можно считать производство, обладающее положительным балансом прибыли и издержек. Среди мер увеличения такого вида рентабельности можно выделить уменьшение себестоимости продукции и максимизация качества производства.

Расчет и коэффициенты рентабельности

Виды рентабельности более полно можно рассмотреть на примере формул. Выделяют следующие виды рентабельности:

- Активов,

- Основных средств,

- Оборотных средств,

- Капитала,

- Инвестиций и др.

Формула рентабельности активов представлена следующим равенством:

ROA = Прибыль/Стоимость активов*100%

Здесь рассматриваются не только собственные активы компании, расчет можно провести и по заемным активам (привлеченным), так и по активам в совокупности.

Рассматривая рентабельность основных средств или фондов, можно сказать, что показатель определяется аналогично. Только расчет производится по основным производственным фондам, поэтому формула учитывает именно их стоимость.

Рентабельность капитала и инвестиций

Показатель рентабельности капитала показывает степень эффективности, с которой используются собственные средства (например, в компании или банке). Здесь происходит расчет отношения чистой прибыли к сумме уставного капитала (в некоторых случаях дополнительного):

Здесь происходит расчет отношения чистой прибыли к сумме уставного капитала (в некоторых случаях дополнительного):

ROE = сумма прибыли / капитал*100%

Разница рентабельности активов и капитала отражает величину финансового рычага. Финансовый рычаг представляет размер заемных средств, которые используют для ведения бизнеса. Показатель ROE – важнейший показатель для анализа деятельности компании.

Значение рентабельности инвестиций (ROI)оценивает сумму прибыли, получаемой от начальных инвестиций. Она представляет собой отношение получаемой прибыли и суммы первоначальных вложений.

Примеры решения задач

Показатель рентабельности — расчет, виды, способы повышения

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01. 12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс — [email protected].

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01. 12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

Р/с 40702810600001004854

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Электронная почта: [email protected]

Контактный телефон: +7(495)133-20-43

Рентабельность предприятия и ее виды

Рентабельность предприятия и ее виды [c.171]Разница между выручкой от реализации продукции по оптовой цене предприятия и ее себестоимостью составляет прибыль, являющуюся чистым доходом государственного предприятия. Часть прибыли остается в распоряжении предприятия, а другая часть направляется в государственный бюджете виде платы за пользование производственными фондами. Плата за фонды предусматривает лучшее их использование, так как она взимается вне зависимости от интенсивности их работы, а, следовательно, при интенсификации функционирования производственных фондов плата, приходящаяся на единицу выпущенной продукции или выполненной работы, снижается. Если предприятие не использует в производственном процессе какое-либо оборудование, то оно и в этом случае осуществляет плату за бездействующие фонды. В результате снижается прибыль предприятия (объединения) и уменьшается его рентабельность. В среднем в газовой промышленности плату за производственные фонды принимают равной 6% их стоимости, включая основные производственные фонды и оборотные средства.

[c.59]

Если предприятие не использует в производственном процессе какое-либо оборудование, то оно и в этом случае осуществляет плату за бездействующие фонды. В результате снижается прибыль предприятия (объединения) и уменьшается его рентабельность. В среднем в газовой промышленности плату за производственные фонды принимают равной 6% их стоимости, включая основные производственные фонды и оборотные средства.

[c.59]

Рентабельность означает доходность (прибыльность) предприятия. В планировании и экономических расчетах в новых условиях хозяйствования применяются следующие показатели рентабельности общая рентабельность предприятия и расчетная, рентабельность всей продукции и каждого ее вида. [c.334]

В планово-учетной работе применяют показатели общей рентабельности предприятия и расчетной, нормативной рентабельности, рентабельности всей продукции и отдельных ее видов. [c.148]

Себестоимость продукции — выраженные в денежной форме затраты на ее производство и реализацию. В условиях перехода к рыночной экономике себестоимость продукции является важнейшим показателем производственно-хозяйственной деятельности предприятий. Исчисление этого показателя необходимо для оценки выполнения плана по данному показателю и его динамики определения рентабельности производства и отдельных видов продукции осуществления внутрипроизводственного хозрасчета выявления резервов снижения себестоимости продукции определения цен на продукцию исчисления национального дохода в масштабах страны расчета экономической эффективности внедрения новой техники, технологии, организационно-технических мероприятий обоснования решения о производстве новых видов продукции и снятия с производства устаревших.

[c.258]

В условиях перехода к рыночной экономике себестоимость продукции является важнейшим показателем производственно-хозяйственной деятельности предприятий. Исчисление этого показателя необходимо для оценки выполнения плана по данному показателю и его динамики определения рентабельности производства и отдельных видов продукции осуществления внутрипроизводственного хозрасчета выявления резервов снижения себестоимости продукции определения цен на продукцию исчисления национального дохода в масштабах страны расчета экономической эффективности внедрения новой техники, технологии, организационно-технических мероприятий обоснования решения о производстве новых видов продукции и снятия с производства устаревших.

[c.258]

Все показатели целесообразно разбить на тактические (фондоотдача, оборачиваемость оборотных активов, оборачиваемость видов оборотных активов, рентабельность активов и т.п.) и стратегические (рыночная стоимость предприятия и ее динамика, отношение рыночной и балансовой стоимости предприятия и др. ). Детализация показателей для каждого уровня управления позволяет определить эффективность управления стоимостью на всех уровнях управления и приводит к тому, что менеджеры высшего звена зачастую контролируют финансовые показатели, в то время как низшие звенья менеджмента отвечают за количественные и качественные результаты работы.

[c.277]

). Детализация показателей для каждого уровня управления позволяет определить эффективность управления стоимостью на всех уровнях управления и приводит к тому, что менеджеры высшего звена зачастую контролируют финансовые показатели, в то время как низшие звенья менеджмента отвечают за количественные и качественные результаты работы.

[c.277]

Наряду с показателями общей и расчетной рентабельности предприятий для определения цен на отдельные виды продукции, а также для аналитических целей, используют показатель рентабельности продукции. Его рассчитывают по отдельным видам продукции и по всей продукции как отношение прибыли, получаемой от реализации продукции, к полной ее себестоимости [c.263]

Руководящих работников предприятия и работников аппарата управления премируют за выполнение и перевыполнение плана реализации продукции и плана рентабельности при выполнении плана производства по важнейшим видам продукции и прибыли, т. е. за конечные показатели работы предприятия. [c.94]

[c.94]

Рентабельность отдельных видов продукции определяют отношением прибыли от реализации данного вида продукции к полной его себестоимости. Это — расчетный показатель, используемый в основном для аналитических целей. Он позволяет следить за уровнем прибыли и ее изменением на единицу продукции, оценивать ассортимент вырабатываемой продукции с точки зрения его выгодности для народного хозяйства и отдельного предприятия. [c.163]

Несмотря на большое значение роста прибыли, только ее увеличение не отражает повышения эффективности производства, так как абсолютная ее величина и прирост зависят от размера применяемых производственных средств. Обобщающим показателем эффективности производства является рентабельность. На предприятии различают три вида рентабельности а) общую (балансовую) б) расчетную в) реализационную. [c.178]

Важнейший показатель техпромфинплана — прибыль. По средством прибыли оценивают результаты г финансово-хозяй- ственной деятельности в отчетном или планируемом периоде предприятия, управления и отрасли в целом. Вместе с тем следует учитывать, что в системе газоснабжения прибыль во многом зависит от цены на газ, а также от себестоимости транспорта, хранения и реализации этого вида продукции. Одна из задач планирования прибыли — выявление резервов снижения затрат на производство и доставку газа к потребителям с целью повышения рентабельности отрасли и составляющих ее элементов. План прибыли тесно связан с реализацией газа. Чем выше объем реализации продукции при прочих равных условиях, тем больше прибыль предприятия. При снижении себестоимости доставки газа к потребителям прибыль также увеличивается. Следовательно, план прибыли тесно связан с планированием издержек обращения. Соответственно исходные показатели плана прибыли и плана издержек обращения являются основой для разработки финансового плана.

[c.233]

Вместе с тем следует учитывать, что в системе газоснабжения прибыль во многом зависит от цены на газ, а также от себестоимости транспорта, хранения и реализации этого вида продукции. Одна из задач планирования прибыли — выявление резервов снижения затрат на производство и доставку газа к потребителям с целью повышения рентабельности отрасли и составляющих ее элементов. План прибыли тесно связан с реализацией газа. Чем выше объем реализации продукции при прочих равных условиях, тем больше прибыль предприятия. При снижении себестоимости доставки газа к потребителям прибыль также увеличивается. Следовательно, план прибыли тесно связан с планированием издержек обращения. Соответственно исходные показатели плана прибыли и плана издержек обращения являются основой для разработки финансового плана.

[c.233]

Рентабельность анализируют по следующим ее разновидностям 1) рентабельность предприятия в целом 2) рентабельность основного производства 3) рентабельность производства и реализации отдельных видов продукции (работ) 4) рентабельность товарной (реализуемой) продукции. [c.368]

[c.368]

Относительной величиной прибыли является рентабельность. Следует учесть, что если цены регулируются государством, то регулируется не прибыль, а норма рентабельности. Объясняется это тем, что абсолютная величина прибыли — величина производная, зависящая именно от нормы рентабельности. Существует множество видов рентабельности рентабельность затрат, рентабельность продаж, рентабельность имущества, рентабельность уставного и пр. капитала. В ценообразовании важна рентабельность изделий, которая аналогична рентабельности затрат. Она показывает эффективность выпуска, поскольку отражает взаимосвязь массы прибыли, полученной от реализации продукции, и использованных на ее производство затрат. При этом прибыль, включаемая в расчетную оптовую цену, должна обеспечить предприятию нормальную деятельность в соответствии с действующим законодательством без потерь для бюджета. [c.228]

Коэффициенты рентабельности (доходности), с одной стороны, представляют собой частный случай показателей эффективности, когда в качестве показателя эффекта в числителе дроби берется прибыль, а в знаменателе величина ресурсов или затрат. Однако на практике, естественно, анализ далеко не всегда выполняется в строгом соответствии с канонами теории, поэтому, с другой стороны, рентабельность понимается в более широком смысле, нежели эффективность. Неслучайно в прикладных науках говорят о двух группах показателей рентабельности как об относительных показателях, в которых прибыль сопоставляется с некоторой базой, характеризующей предприятие с одной из двух сторон — ресурсы или совокупный доход в виде выручки, полученной от контрагентов в ходе текущей деятельности. Два вида базовых показателей и предопределяют две группы коэффициентов рентабельности. В первом случае базовыми показателями (т.е. знаменателями дроби коэффициента рентабельности) выступают стоимостные оценки ресурсов (капитал, материальные ресурсы в различной классификации и др.), во втором случае — показатели выручки от реализации товаров, продукции, работ, услуг (в целом и по видам).

[c.276]

Однако на практике, естественно, анализ далеко не всегда выполняется в строгом соответствии с канонами теории, поэтому, с другой стороны, рентабельность понимается в более широком смысле, нежели эффективность. Неслучайно в прикладных науках говорят о двух группах показателей рентабельности как об относительных показателях, в которых прибыль сопоставляется с некоторой базой, характеризующей предприятие с одной из двух сторон — ресурсы или совокупный доход в виде выручки, полученной от контрагентов в ходе текущей деятельности. Два вида базовых показателей и предопределяют две группы коэффициентов рентабельности. В первом случае базовыми показателями (т.е. знаменателями дроби коэффициента рентабельности) выступают стоимостные оценки ресурсов (капитал, материальные ресурсы в различной классификации и др.), во втором случае — показатели выручки от реализации товаров, продукции, работ, услуг (в целом и по видам).

[c.276]

В связи с постоянно изменяющимися условиями производства и потребления, появлением новых видов промышленной продукции, изменениями себестоимости, а следовательно, и рентабельности ее производства в плановом порядке вносятся изменения в оптовые цены промышленности или тарифы на перевозку продукции по видам транспорта. Как правило, решения об изменении цен и тарифов принимаются задолго до начала планируемого периода, чтобы их могли учесть в своих планах все предприятия и организации, которые связаны с производством, потреблением, транспортированием и реализацией данного вида продукции. [c.175]

Разработке системы управления наукой предшествует выбор показателей эффективности. Их выбор и последующий расчет для сложных систем представляет собой весьма трудную задачу и требует привлечения специальных методов. Для того, чтобы показатели эффективности достаточно полно характеризовали качество работы системы, они должны учитывать все ее основные особенности и свойства, а также условия функционирования и взаимодействия с внешней средой. Иными словами, показатели эффективности должны зависеть от структурных особенностей, значений параметров, характера взаимодействия внешней среды, внешних и внутренних случайных факторов. Поэтому для оценки качества функционирования пользуются самыми различными показателями производительностью, себестоимостью продукции, вероятностью безотказной работы и т.д. Например, деятельность отраслей экономики и ее основных звеньев — предприятий, оценивалась с помощью обобщающих показателей эффективности и показателей, характеризующих использование главных видов ресурсов труда, основных производственных фондов и капитальных вложений, материальных затрат. К числу таких показателей относятся данные о темпах роста чистой продукции, эффективность использования основных производственных фондов, нормируемых оборотных средств, фонда оплаты труда, показатель прироста чистой продукции отдельно к приросту основных фондов, нормируемых оборотных средств, фонда оплаты труда и материальных затрат на производство, показатели общей рентабельности и затраты на рубль товарной продукции. [c.38]

Рентабельность продукции можно рассчитать по всей реализованной продукции и по отдельным ее видам. В первом случае она определяется как отношение прибыли от реализации продукции к затратам на ее производство и реализацию. Рентабельность всей реализованной продукции рассчитывается и как отношение прибыли от реализации товарной продукции к выручке от реализации продукции по отношению балансовой прибыли к выручке от реализации продукции по отношению чистой прибыли к выручке от реализации продукции. Показатели рентабельности всей реализованной продукции дают представление об эффективности текущих затрат предприятия и доходности реализуемой продукции. [c.111]

Коэффициент показывает долю валовой прибыли, валовой маржи, валового покрытия в объеме продаж и является одним из наиболее важных для менеджеров предприятия. Он позволяет определить величину прибыли после вычета себестоимости реализованной продукции — переменных издержек на покрытие других видов издержек — операционных, т.е. постоянных издержек, налогов, процентов за кредит, и получение прибыли. Напомним, что деление расходов на переменные и постоянные составляет основу определения запаса финансовой устойчивости предприятия и его порога рентабельности. [c.247]

За счет прибыли предприятие не только погашает ссудную задолженность перед банками, обязательства перед бюджетом по налогу на прибыль, но и инвестирует средства на капитальные затраты. Для поддержания финансовой устойчивости необходим рост не только абсолютной массы прибыли, но и ее уровня относительно вложенного капитала или операционных затрат, т. е. рентабельности. Следует иметь в виду, что высокая доходность связана со значительным уровнем риска. На практике это означает, что вместо прибыли предприятие может понести существенные убытки и даже стать несостоятельным (неплатежеспособным). [c.75]

Общая экономическая эффективность функционирования предприятия в большой степени зависит от экономической эффективности системы материально-технического снабжения необходимыми ресурсами и систем сбыта продукции, в которых при их нерациональной организации могут быть законсервированы большие объемы оборотных (денежных) средств в виде больших запасов сырья, материалов, комплектующих изделий, топлива, готовой продукции. Это приводит к низкой рентабельности предприятия, снижению скорости оборота капитала, увеличению себестоимости продукции, необходимых для ее выпуска материальных и финансовых ресурсов. [c.337]

При оценке степени привлекательности и мощности того или иного производства с существующими периодическими изменениями во всех сферах деятельности общества необходимо учесть и уровень будущей нестабильности (по возможности в формализованном виде). Анализируется степень воздействия тенденций развития событий в экономической, политической, социальной, технологической сфере на развитие того или иного производства и оценивается мера нестабильности по этому производству. Далее проводится экстраполяция тенденций к росту и рентабельности. С помощью анализа факторов, определяющих спрос но производству, делается оценка возможных изменений в сложившихся тенденциях к спросу. Получаемые оценки общих сдвигов в тенденциях к росту являются формализованным представлением составляющих развития предприятия и применяются для корректировки экстраполяции и получения количественных характеристик будущих изменений. Полученные инвестиционные характеристики определяют относительные инвестиционные позиции предприятия по соответствующему производству в перспективе. Определяются уровни вложений по отдельным направлениям общей стратегии развития с учетом взаимосвязи ее составляющих. [c.24]

Если падает рентабельность продукции, если конечным финансовым результатом становится непокрытый убыток, то величина денежных оттоков становится выше величины притоков. Денежных средств недостаточно для погашения срочных обязательств. Нарастает кредиторская задолженность. В ее составе появляется просроченная компонента. Как только просроченная задолженность станет соответствовать условиям, предусмотренным законом [76], у предприятия появляется признак несостоятельности. При обращении кредиторов в суд начинается процесс признания предприятия банкротом. Принципиальным вопросом является не только величина, но и структура выручки от реализации продукции. В настоящее время большая часть этой выручки поступает на предприятие в неденежной форме — в виде взаимозачетов и бартера. Чем выше доля денежной части выручки, тем выше ликвидность оборотных активов и лучше финансовое состояние. Тем не менее многие предприятия стабилизировали свое финансовое положение даже при недостатке денежных средств за счет умелого использования взаимозачетов и бартера. Как показывает опыт, денежные средства нужны в основном лишь для выплаты зарплаты и внесения налогов и отчислений. Вместе с тем, как показывает опыт, некоторые предприятия даже эти виды задолженности погашают неденежными формами платежей [71]. Именно из-за высокого уровня неденежных платежей проблема несостоятельности связана не с показателем абсолютной ликвидности, учитывающим только денежные средства (и высоколиквидный ценные бумаги), а с показателем текущей ликвидности, учитывающим весь запас оборотных активов. [c.11]

Ранее уже было показано, что, если бы Мария М. торговала только обычными плакатами, то порог рентабельности ее предприятия составил бы 1750 ам. долл. Продав 400 таких плакатов, Мария М. выручила бы всего 1400 ам. долл. и получила бы убытки вместо прибыли. Продавая оба вида плакатов и выручая 4400 ам. долл., Мария М. снижает порог рентабельности предприятия до 1930 ам. долл. и имеет запас финансовой прочности в сумме (4400 ам. долл. — 1930 ам. долл.) = 2470 ам. долл., что составляет 56,1% выручки от реализации. Но, если Мария М. решит торговать только большими плакатами, то порог рентабельности предприятия составит (700 ам. долл. 0,347) = 2017,2 ам. долл., и выручка за большие плакаты (3000 ам. долл.) перекроет его с запасом финансовой прочности 32,8%. Все данные свидетельствуют о преимуществах торговли обоими видами плакатов вместо какого-либо одного. [c.627]

Определяя тип кредитной политики, следует иметь в виду, что жесткий (консервативный) ее вариант отрицательно влияет на рост объема операционной деятельности предприятия и формирование устойчивых коммерческих связей, в то время как мягкий (агрессивный) ее вариант может вызвать чрезмерное отвлечение финансовых средств, снизить уровень платежеспособности предприятия, вызвать впоследствии значительные расходы по взысканию долгов, а в конечном итоге снизить рентабельность оборотных активов и используемого капитала. [c.146]

Наряду с показателем рентабельности производства важное место занимает также рентабельность реализованной предприятием продукции Р в целом и отдельных ее видов, определяемая отношением [c.83]

Исследование рентабельности товарной продукции в целом и отдельных ее видов создает предпосылки для выявления резервов снижения себестоимости и укрепления финансового состояния. Развитие специализации и кооперирования способствует концентрации производства на отдельных предприятиях ограниченного ассортимента изделий. При анализе необходимо изучить ассортимент продукции, определить изделия, не соответствующие специализации. Они, как правило, малорентабельны, а их производство ведет к удорожанию всей массы продукции, поскольку сокращается серийность, растет количество переналадок оборудования, увеличивается расход материалов, снижается производительность труда. [c.242]

В отличие от прибыли Н. с о. не служит показателем оценки работы предприятий, степени ее рентабельности. Но, поскольку Н. с о. используется для регулирования уровня плановой прибыли путем дифференциации ставок, он имеет большое стимулирующее значение. Твердо фиксированные в ценах размеры Н. с о, являются одним из факторов, побуждающих предприятия добиваться выполнения планов произ-ва и реализации продукции, снижения ее себестоимости и тем самым обеспечивать рост внутрихозяйственных накоплений Этому содействует также контроль финансовых органов за исчислением Н. с о. и поступлением его в бюджет. Финансовые органы через Н. с о. контролируют ход реализации продукции, принимают меры к выявлению резервов в х-ве и их использованию для увеличения выпуска необходимых населению видов изделий, улучшению их качества и ассортимента, более быстрому продвижению товаров от предприятий в розничную торговую сеть, выполнению планов розничного товарооборота. [c.71]

Анализ себестоимости продукции важен для финансовых органов и учреждений Госбанка как одно из средств борьбы за повышение рентабельности совхозов и удешевление продовольствия и сырья для пром-сти. В отличие от промышленных предприятий совхозы не составляют сметы затрат на произ-во. План по себестоимости устанавливается для них исходя из утвержденного государственного плана только по основным видам продукции (зерну, молоку, мясу крупного рогатого скота и свиней, шерсти). Себестоимость же остальной продукции планируется самими совхозами при составлении производственно-финансового плана. В связи с особенностями кругооборота средств в совхозе анализ производится предварительно—по отчету за III квартал и окончательно— только по данным годового бухгалтерского отчета, т. к. затраты на полученную продукцию и фактическая себестоимость ее могут быть определены лишь по окончании года. [c.52]

Анализ выполнения плана по прибыли и себестоимости производства проводится по данным статистической отчетности предприятия (формы № 8 и 1-п, форма № 5, форма № 6, формы № 12 и 2-кв, 1-е и форма № 20). Обобщающим показателем эффективности работы предприятия является рентабельность. Различают рентабельность предприятия, рентабельность реализованной продукции и рентабельность отдельных видов продукции. Рентабельность предприятия подразделяется на общую и расчетную. Общая рентабельность рассчитывается в виде отношения балансовой прибыли предприятия к среднегодовой стоимости основных фондов и нормируемых оборотных средств. При определении расчетной рентабельности берется отношение расчетной прибыли (т. е. балансовой прибыли за минусом платы за фонды и процентов за банковский кредит и фиксированных платежей) к стоимости производственных фондов за вычетом льготных фондов, не облагаемых платежами в бюджет. [c.277]

Себестоимость строительной продукции — выраженные в денежной форме затраты на ее производство и реализацию. Себестоимость продукции — важнейший показатель производственно-хозяйственной деятельности строительных предприятий. Исчисление этого показателя необходимо для определения рентабельности строительного производства и отдельных видов работ осуществления внутрипроизводственного хозрасчета выявления резервов снижения себестоимости строительных работ определения договорных цен на строительную продукцию расчета экономической эффективности внедрения новой техники, технологии, организационно-технических мероприятий. [c.327]

Еще до войны, в 1939 г. в некоторых отраслях легкой промышленности был осуществлен переход от системы процентных ставок к обложению налогом с оборота в форме взимания разницы между розничной и отпускной ценами товара. Реформа оптовых цен 1948 г., обеспечившая рентабельность почти по всем видам продукции, и установленная в результате ее проведения система двух прейскурантов цен — оптовых и розничных — позволили превратить метод разницы в ценах в основной метод взимания налога с оборота. При этом методе в порядке обложения налогом с оборота в бюджет взимается вся разница между розничной ценой за вычетом торговой скидки и оптовой ценой предприятия. Как показал опыт последующих лет, при таком методе взимания налога с оборота изменения розничных цен не вызывают необходимости в изменениях и оптовых цен и не отражаются на уровне рентабельности предприятий. Система процентных ставок сохранилась по товарам ограниченного и однообразного ассортимента, а также по тем товарам, цены на которые устанавливаются местными органами. [c.452]

ПАСПОРТ ПРЕДПРИЯТИЙ —документ, комплексно характеризующий основные стороны хозяйственной деятельности предприятия в целом. Содержит объективные данные о наличии и использовании производственных мощностей и оборудования (коэффициент сменности, коэффициент загрузки и др.) техническом уровне и качестве выпускаемой продукции объеме капитальных вложений, наличии, вводе в действие и показателях эффективности основных фондов (фондоотдача, фондовооруженность и др.) потреблении и расходовании основных видов сырья, материалов, полуфабрикатов, топлива, энергии финансовых показателях (сумма балансовой прибыли, рентабельность, оборачиваемость оборотных средств, фонды экономического стимулирования) и организационно-техническом уровне производства (комплексная механизация и автоматизация, удельный вес рабочих, занятых ручным трудом, мероприятия по совершенствованию управления и повой технике и др.). Паспорт предприятия включает также раздел о трудовых ресурсах и социальном развитии коллектива (производительность труда, использование рабочего времени, среднемесячная заработная плата и ее рост, обеспеченность работников предприятия жилой площадью и детскими учреждениями, размер фондов материального поощрения и социально-культурных мероприятий и жилищного строительства на одного работающего и др.) и показатели, характеризующие охрану окружаю- [c.298]

Коэффициент рентабельности, определяющий прибыльность работы предприятия, т.е. его эффективность. Чаще всего указанный коэффициент рассматривается как отношение прибыли (или чистой прибыли) к себестоимости продукции [см. формулу (9) п. 7.9] или к выручке [см. формулу (14)]. Иногда он вычисляется в виде отношения прибыли (чистой прибыли) к собственному или общему капиталу предприятия. Для стабильно работающего предприятия существует устойчивая взаимосвязь между всеми этими соотношениями и в качестве критерия можно выбирать любой из них. Во многих примерах данной работы мы использовали принцип денежных потоков, определяя коэффициент рентабельности в виде отношения чистой прибыли к выручке. [c.241]

Сущность хозяйственного расчета предприятий заключается как в обеспечении их максимальной заинтересованности в рентабельной работе, т. е. в соизмерении полученных результатов от выпуска определенного вида продукции с понесенными при этом затратами, осуществлении научно-технического развития за счет заработанных средств, так и в полной экономической ответственности за результаты своей деятельности перед поставщиками и потребителями, обществом. Анализ хода освоения трудовыми коллективами новых методов хозяйствования показывает, что успешно дела идут там, где полный хозяйственный расчет предприятия подкрепляется хозрасчетными отношениями внутри всех его подразделений. Внедрение внутрипроизводственного хозрасчета необходимо и для демократизации производственных отношений, для развития самоуправления и превращения реальных товаропроизводителей в действительных хозяев производства. [c.5]

Кроме научно обоснованного распределения дохода между структурными единицами отделения, для эффективности арендного подряда важное значение имеет правильный выбор формы его организации, при этом должна быть учтена специфика деятельности соответствующего структурного подразделения. Так, для депо можно рекомендовать арендные взаимоотношения, аналогичные тем, которые складываются на промышленных предприятиях между администрацией этого предприятия и коллективами его цехов, производств, т. е. основанные на выдаче подрядного задания. Такая же схема может быть рекомендована для пассажирских и товарных станций, локомотивных депо и т. п. Для обслуживающих структурных единиц, например, службы связи, диспетчерские и т. п., наиболее приемлемой формой арендного подряда должна стать абонементная. При этой форме на основе статистических данных за ряд лет и их экономического анализа определяется оптимальная стоимость абонемента, включающая в себя право на затраты (по плану) и рентабельность (исходя из среднего по отделению норматива). Предметом договора в данном случае является качественное и бесперебойное выполнение соответствующих функций. Уменьшение или увеличение дохода (прибыли) может произойти как за счет более или менее экономного расходования всех видов ресурсов на содержание службы, так и за счет разницы в суммах уплаченных и полученных хозрасчетных санкции за несоблюдение сторонами, заключившими договор, его условий (сроки, качество и т. п.). [c.131]

Кроме того, при разработке плана предприятия по себестоимости определяется совокупная себестоимость всех видов продукции, намеченных планом, т. е. полная себестоимость всей товарной продукции. Себестоимость всей товарной продукции — один из важных показателей в системе планирования нар. х-ва, дающий возможность определять чистый доход и рентабельность предприятий и отраслей пром-сти. Плановая или фактич. себестоимость всей товарной продукции —.это ден. выражение затрат предприятий, связанных с выпуском и реализацией на сторону всех видов готовой, законченной продукции. В себестоимости товарной продукции не находит отражения часть издержек предприятий, к-рые они несут в течение календарного года для обеспечения непрерывности производственного процесса и создания соответствующих заделов незавершенного производства. В тех отраслях пром-сти, где незавершенное произ-во занимает значительный уд. вес, изменение остатков незавершенного произ-ва учитывается при определении валовой продукции. Следовательно, в планах предприятий должны предусматриваться затраты не только на товарную, но и на валовую продукцию. Кроме того, в соответствии с установленным порядком, определенные виды затрат, произведенные в данный период, не могут быть полностью отнесены на себестоимость готовых изделий, произведенных в текущем году, т. к. по своему характеру эти расходы связаны не только с произ-вом продукции в текущем году, но и с подготовкой произ-ва на будущие периоды. К таким затратам относятся, напр., вскрышные и горноподготовительные работы в горнорудной пром-сти, расходы по подготовке произ-ва новых видов продукции и др. Т. о., в плане предприятий, кроме себестоимости всей товарной продукции, предусматриваются затраты на произ-во в суммах, необходимых для обеспечения их нормальной деятельности. [c.234]

Прибыль является важнейшим показателем техпромфинплана. В новых условиях планирования и экономического стимулирования прибыль становится директивным (утверждаемым вышестоящей организацией) показателем. Посредством прибыли оцениваются результаты финансово-хозяйственной деятельности в отчетном или планируемом периоде предприятия, управления и отрасли в целом. Вместе с тем следует учитывать, что в системе нефтегазоснабжения прибыль во многом зависит от цепы на нефть, нефтепродукты и газ, а также от себестоимости транспорта, хранения и реализации этих видов продукции. Важнейшей задачей планирования прибыли является выявление имеющихся резервов снижения затрат на производство и доставку нефтетоваров и газа к потребителям с целью повышения рентабельности отрасли и составляющих ее элементов. [c.206]

В рамках проводимой аграрной политики в принципе нельзя ни нейтрализовать, ни даже смягчить воздействие основных кризогенньгх факторов и соответствующих финансовых ограничений на инвестиционную деятельность предприятий. Об этом ярко говорят следующие цифры и факты. В 1992-1998 гг. число убыточных сельхозприятий увеличилось с 1286 до 24011, т. е. более чем в 18 раз их доля выросла с 14,7 до 89%. В 1998 г. не осталось ни одного региона России, где сельскохозяйственное производство в целом не отличалось бы отрицательной рентабельностью убыточными являются все виды деятельности агропредприятий. Рентабельность по всем видам деятельности с учетом дотаций и компенсаций снизилась с +68% в 1992 г. до -27,3% в 1998 г. (без учета дотаций и компенсаций соответственно с +39 до -33,5%). [c.94]

Как любая коммерческая организация, аудиторская компания практически постоянно заинтересована в поиске потенциальных клиентов. С этой целью она выходит на рынок аудиторских услуг, либо инициируя заключение договора, либо давая предварительную оценку поступившего ей предложения на проведение аудита или консультационных работ. В любом случае этому этапу, т.е. этапу выхода на рынок аудиторских услуг, должно предшествовать формирование (формализованное или неформализованное) банка данных о потенци шьных клиентах. В ходе формирования этого банка осуществляются простейшие информационно-аналитические процедуры, в частности бор самой общей информации о компаниях и расстановка приоритетов в отношении предпочтительности того или иного потенциального клиента. Аналитические процедуры в данном случае не формализованы, а их роль заключается в формировании представления у руководства аудиторской компании о желательности и целесообразности завоевания того или иного клиента. Аналитическая информация в банке данных, сгруппированная, например, по отраслевой принадлежности, может включать доступные сведения о видах финансово-хозяйственной деятельности предприятия, степени ее диверсификации, форме собственности, основные финансовые индикаторы, данные о текущей рентабельности и финансовой устойчивости, сведения о текущем аудиторе и др. [c.52]

Предприятию необходимо собрать самую подробную информацию о каждом из них объем реализации погрузчиков в каждом сегменте товарного рынка в натуральном и стоимостном выражениях темпы роста сбыта погрузчиков на перспективный период политика ценообразования на все виды пофузчиков и цены на них в настоящее время норматив рентабельности погрузчиков и прогнозируемые значения массы прибыли интенсивность конкуренции на рынке и перспективы ее изменения особенности маркетинга погрузчиков и затраты на него. [c.77]

При действующем порядке установления (пересмотра) ставок налога с оборота, на наш взгляд, трудно добиться усиления роли платежа в регулировании рентабельности отдельных видов продукции. Достижение любыми путями высокой рентабельности производства товара становится очень выгодным предприятию, поскольку в течение пятилетки снимается угроза отсечения даже образовавшейся чрезмерной рентабельности. Рост рентабельности вида продукции до чрезмерного уровня порождает неблагоприятные явления, в числе которых неизбежны ассортиментный сдвиг, противоречащий общественным интересам, и ослабление режима экономии. Общеизвестно, сколь трудна проблема ликвидации убыточности продукции, предприятий и отраслей в целом в промышленности пока не достигнуто должных успехов в этом направлении. Отказ от временных скидок со ставок налога с оборота по товарам, производство которых при действующих ставках платежа будет убыточным и малорентабельным, на практике может привести к росту количества убыточной и малорентабельной продукции. Будет ли в этом случае проявляться усиление воздействия налога с оборота а снижение себестоимости продукции и роста окупаемости затрат, покажет практика. XXVII съездом КПСС поставлена задача совершенствования практики взимания налога с оборота, его размеры и порядок уплаты должны активнее воздействовать на снижение издержек производства, повышение качества продукции и ускорение ее реализации. Поэтому было бы, на наш взгляд, целесообразным уточнить действующий порядок пересмотра ставок (размеров) налога с оборота, повысив гибкость системы его изъятия. В новых условиях важно обеспечить практическую возможность в течение пятилетки отсекать образующуюся на предприятиях чрезмерную рентабельность производства отдельных видов изделий. [c.77]

«МЕТОДИЧЕСКИЕ ОСНОВЫ ОПРЕДЕЛЕНИЯ РЕНТАБЕЛЬНОСТИ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ» | Трибуна Ученого

Автор(ы) статьи: Елпанова Я.В.

PDF файл статьиУДК 330.3 Елпанова Яна Вадимовна студентка 1 курса магистратуры Институт экономики и управления, Крымский государственный университет им. В.И. Вернадского, Россия, г. Симферополь e-mail: [email protected] МЕТОДИЧЕСКИЕ ОСНОВЫ ОПРЕДЕЛЕНИЯ РЕНТАБЕЛЬНОСТИ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ Аннотация: для оценки эффективности работы предприятия недостаточно использовать только показатель прибыли, поскольку существуют ситуации, когда два предприятия получают одинаковую прибыль, но имеют различную стоимость производственных фондов, т. е. сумму основного капитала и оборотных средств. В этой связи возникает необходимость в характеристике сущности и видов показателей рентабельности предприятия; изучении методики их определения, оценки и анализа. В данной статье рассмотрена сущность понятия «рентабельность». Также, были изучены основные методики расчета различных видов рентабельности. Ключевые слова: рентабельность; эффективность; предприятие; методика; рентабельность предприятия. Elpanova Yana Vadimovna 1st year master student Institute of Economics and Management, V.I. Vernadsky Crimean Federal University, Russia, Simferopol METHODOLOGICAL BASES FOR DETERMINING THE PROFITABILITY OF THE ENTERPRISE ACTIVITY Abstract: to assess the effectiveness of the enterprise, it is not enough to use only the profit indicator, since there are situations when two enterprises get the same profit, but have different cost of production assets, that is, the amount of fixed capital and working capital. In this regard, there is a need to characterize the nature and types of indicators of profitability of the enterprise; the study of methods for their determination, evaluation and analysis. This article describes the essence of the concept of «profitability». Also, the basic methods of calculating various types of profitability were studied. Keywords: profitability; efficiency; company; technique; enterprise profitability. Журнал «Трибуна ученого» Выпуск 7/2019 http://tribune-scientists.ru 1 Для оценки эффективности работы предприятия необходимо сопоставить прибыль и средства, затраченные на ее формирование, т.е. рассчитать показатели рентабельности. В этой связи возникает необходимость в характеристике сущности и видов показателей рентабельности предприятия; изучении методики их определения, оценки и анализа [1, c.52]. Так, рентабельность производства определяется как отношение балансовой прибыли к цеховой себестоимости продукции предприятия и характеризует размер прибыли, приходящейся на один рубль цеховых затрат [3, c. 436]. Рентабельность основной деятельности – отношение прибыли от реализации к затратам на производство реализованной продукции (работ, услуг). Данный показатель позволяет судить, какую прибыль дает каждый рубль производственных затрат. Рентабельность продаж – отношение прибыли от реализации продукции к выручке от реализации продукции [4, c. 113]. Показывает, сколько прибыли дает каждый рубль стоимости реализованной продукции. В таблице 1. представлены формулы для расчета показателей рентабельности. Таблица 1. — Методика расчета различных видов рентабельности Показатель рентабельности Формула Рентабельности продукции Рентабельность основных фондов Рентабельность продаж Рентабельность персонала Рентабельность производства Рентабельность активов Рентабельность собственного капитала предприятия Рентабельность предприятия характеризует размер прибыли, приходящийся на денежную единицу объекта оценки. Положительной Журнал «Трибуна ученого» Выпуск 7/2019 http://tribune-scientists.ru 2 динамикой эффективности деятельности предприятия является рост показателей прибыли и рентабельности [2, c. 12]. Таким образом, была рассмотрена сущность рентабельности предприятия, охарактеризованы основные виды рентабельности, а также изучена методика оценки уровня рентабельности предприятия по основным ее видам. Список литературы: 1. Вайс, Т. А., Вайс Е. Н. Экономика предприятия: учебное пособие. М.: КНОРУС, 2016. 244 с. 2. Ковалев, В. В. Финансовый анализ: учебник. М.: Финансы и статистика, 2014. 165 с. 3. Крылов, Э. И., Власова В. М., Журавкова И. В. Анализ финансовых результатов, рентабельности и себестоимости продукции: учебник. М.: Финансы и статистка, 2014. 720 с. 4. Самарина, В. П. Экономика организации: учебное пособие. М.: КНОРУС, 2014. 320 с. Журнал «Трибуна ученого» Выпуск 7/2019 http://tribune-scientists.ru 3

Задача №261 (расчет рентабельности предприятия)

Рассчитать общую и расчетную рентабельность предприятия за отчетный год по себестоимости и среднегодовой стоимости основных фондов и оборотных средств по следующим данным:

| Показатели | Значение |

| 1. Реализовано продукции, тыс. ден. ед. | 1120,0 |

| 2. Полная себестоимость реализованной продукции, тыс. ден. ед. | 892,0 |

| 3. Прибыль от прочей реализации и услуг непромышленного характера, тыс. ден. ед. | 164,8 |

| 4. Прибыль от внереализационных операций, тыс. ден. ед.: | |

| а) уплачено штрафов и пени | 19,6 |

| б) взыскано штрафов с других предприятий | 26,8 |

| 5. Среднегодовая стоимость основных производственных фондов, тыс. ден. ед. | 2906,0 |

| 6. Среднегодовая стоимость нормируемых оборотных средств, тыс. ден. ед. | 305,0 |

| 7. Налог на прибыль, % | 25 |

| 8. Плата за банковский кредит, тыс. ден. ед. | 2,8 |

Рекомендуемые задачи по дисциплине

Решение:

При оценке экономических результатов деятельности предприятия используют показатели общей и расчетной рентабельности.

Для их расчета необходимо определить:

прибыль до налогообложения:

1120,0-892,0+164,8-19,6+26,8=400,0 тыс. ден. ед.;

чистую прибыль:

400,0-400,0*0,25-2,8=297,2 тыс. ден. ед.;

сумму основных и оборотных фондов:

2906,0+305,0=3211,0 тыс. ден. ед.

Общая рентабельность определяется как отношение прибыли до налогообложения и выплаты процентов к стоимости основных и оборотных фондов.

Величина общей рентабельности составляет:

400,0/3211,0=0,125 (12,5%).

Расчетная рентабельность – это отношение чистой прибыли к стоимости основных и оборотных фондов:

297,2/3211,0=0,093 (9,3%).

Исходя из результатов расчетов, предприятие работает рентабельно. Величина общей рентабельности составляет 12,5%, а расчетной рентабельности – 9,3%.

Прибыль и рентабельность (понятие, виды, методы определения, факторы и пути повышения)

- Подробности

- Категория: Экономика предприятия

Прибыль.

Важным показателем эффективности производства является прибыль. Она характеризует не только конечный экономический результат не только в сфере производства, но и в сфере обращения.

На ее величину влияют все стороны деятельности предприятия: уровень использования основных и оборотных средств, состояние техники, технологий, организации производства, производительность труда, себестоимость продукции. Как экономическая категория прибыль отражает чистый доход, созданный в сфере материального производства и является важным финансовым результатом и главной целью деятельности любой коммерческой организации.

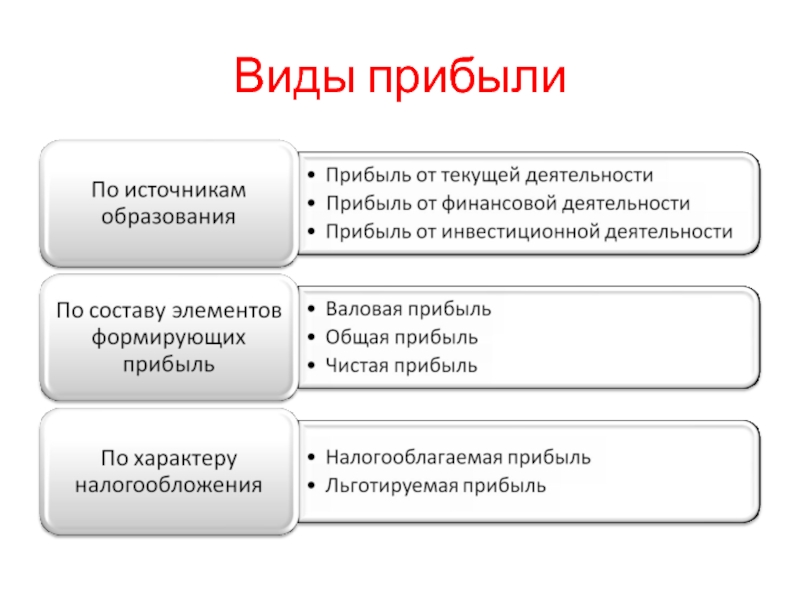

Различают:

-балансовую валовую прибыль. Она представляет суммарную величину всей продукции. Она состоит: из прибыли, полученной от реализации продукции, работ , услуг, от реализации основных фондов и другого имущества, финансовые результаты от внереализационных мероприятий (доходы от сдачи имущества в аренду, пенни, дивиденды, %% по ценным бумагам).

-чистая прибыль- часть балансовой прибыли, которая остается в распоряжении предприятия после уплаты налогов, %% и других обязательных платежей. К основным налогам отн-ся налог на прибыль, НДС, акцизы. Чистая прибыль исп-ся на собственные, хозяйственные цели и распределяется по решению совета предприятия. Государство не имеет право вмешиваться в процесс распределения и использования чистой прибыли. Чистая прибыль- прибыль, остающаяся в распоряжении предприятия, распределяющаяся по следующим направлениям:

-в резервный фонд (на случай стихийных бедствий, непредусмотренных сбоев),

— фонд развития производства,

— фонд соц. развития- средства используются на строительство и ремонт зданий поликлиник, детсадов, спортзалов.

-фонд материального поощрения, используется на стимулировании работников предприятий. Таким образом, прибыль является основой для расширенного воспроизв-ва, социального развития коллектива и материального поощрения работников. Поэтому на каждое предприятие должны быть разработаны мероприятия по ее повышению.

Все факторы, влияющие на прибыль делятся:

— внутренние (действуют на прибыль через увеличение выпуска продукции и реализации, улучшение качества, увеличение цены реализации, продажа излишнего оборудования и др. имущества, снижение себестоимости продукции).

-внешние- не зависят от деятельности предприятия. К ним можно отнести конъюнктуру рынка, уровень цен на материально-технические ресурсы, система налогообложения.

Определение прибыли от реализации и выявление основных факторов, влияющих на ее изменение.

Прибыль= сумма выручки от реализации продукции- полная себестоимость.

Прибыль= ТП-СП, где ТП=(ЦС-С)*V, Ц-цена реализации 1-цы продукции, С-полная себестоимость, V- объем реализации продукции, СП- затраты на производство и реализацию продукции.

-изменение прибыли за счет изменения объема:

∆Пv= (V1-V0)*П0,

Где V1,V0- объемы реализации в базисном, отчетном годах,

П0- прибыль от реализации 1-цы продукции в базисном году.

-изменение прибыли за счет изменения цены:

∆Пц=(Ц1-Ц0)* V1,

— изменение прибыли за счет себестоимости:

∆Пс=(С0-С1) V1.

Рентабельность.

Для окончательной и более эффективной оценки работы предприятия необходимо полученную сопоставимость соизмерить с затратами. Т.е. определить рентабельность. Рентабельность позволяет оценить какую прибыль имеет предприятие с каждого рубля, вложенных в производство средств. Таким образом, рентабельность означает прибыльность, доходность. Она отражает конечные результаты производственной и коммерческой деятельности предприятия. Предприятие считается рентабельным, если возмещает все затраты на производство и реализацию продукции за счет выручки от ее реализации и получает прибыль. (выручка выше затрат).

Показатели рентабельности можно объединить в несколько групп:

- рентабельность производства и реализации продукции,

- рентабельность продаж,

- рентабельность капитала и его составляющих частей.

Рп= (П/ОП)*100% — показывает: сколько прибыли получено на каждый рубль затрат. Его можно определить в целом по предприятию и по отдельным видам продукции.

Для характеристики служит %-ное отношение:

НП=(П(балансовая, чистая)/(ОПФ+ОбС))*100%. Норма прибыли (НП) показывает: сколько прибыли получено предприятием на каждый рубль стоимости ОПФ и оборотных средств.

Норма прибыли может быть рассчитана в целом по предприятию. В условиях рыночной экономики часто применяют показатель рентабельность продаж, т.е. %-ное отношение прибыли от реализации продукции.

РП= (П/ТП)*100 %.

Увеличение рентабельности произв-ва имеет большое экономическое значение для каждого предприятия. Оно способствует:

1)улучшению финансового состояния предприятия,

2) увеличению конкурентоспособности продукции и предприятия в целом,

3)ускорению темпов расширенного воспроизводства,

4) улучшению социального развития предприятия.

5)увеличения материального стимулирования работников.

6) снижение риска стать банкротом.

Для определения основных направлений увеличения рентабельности все ее факторы классифицируются по разным признакам.

-внутренние:

1. производственные- относят мероприятия, направленные на снижение себестоимости продукции, улучшение качества.

2. внепроизводственные- снабженческо-сбытовая деятельность по более низким ценам, маркетинговые исследования, каналы рынков, конкуренция.

-внешние.

Факторы, влияющие на изменение рентабельности.

Р=П/СП= ((Ц-С)*V)/С* V.

Таким образом, общее изменение рентабельности определяется:

∆Р=((Ц1-С1)/С1)-(Ц0-С0)/С0)

∆Рц=((Ц1-С1)/С1)-(Ц0-С1)/С1

∆Рс=((Ц0-С0)/С0)-(Ц0-С1)/С1)

Смотрите также:

Определение прибыли

Что такое прибыль?

Прибыль описывает финансовую выгоду, получаемую, когда доход, полученный от коммерческой деятельности, превышает расходы, затраты и налоги, связанные с поддержанием рассматриваемой деятельности. Любая полученная прибыль возвращается владельцам бизнеса, которые решают либо отложить наличные, либо реинвестировать их обратно в бизнес. Прибыль рассчитывается как общий доход за вычетом общих расходов.

Что говорит вам прибыль?

Прибыль — это деньги, которые получает бизнес после учета всех расходов.Будь то киоск с лимонадом или публичная транснациональная компания, основная цель любого бизнеса — зарабатывать деньги, поэтому эффективность бизнеса зависит от прибыльности в ее различных формах.

Одних аналитиков интересует рентабельность выручки, других — рентабельность до вычета налогов и других расходов. Третьи озабочены прибыльностью только после того, как все расходы будут оплачены.

Три основных типа прибыли — это валовая прибыль, операционная прибыль и чистая прибыль — все они могут быть найдены в отчете о прибылях и убытках.Каждый тип прибыли дает аналитикам больше информации о деятельности компании, особенно по сравнению с другими конкурентами и временными периодами.

Валовая, операционная и чистая прибыль

Первый уровень рентабельности — это валовая прибыль, которая представляет собой объем продаж за вычетом стоимости проданных товаров. Продажи являются первой строкой в отчете о прибылях и убытках, а стоимость проданных товаров (COGS) обычно указывается чуть ниже. Например, если объем продаж компании A составляет 100 000 долларов, а себестоимость — 60 000 долларов, это означает, что валовая прибыль составляет 40 000 долларов, или 100 000 долларов минус 60 000 долларов.Разделите валовую прибыль на объем продаж и получите маржу валовой прибыли, которая составляет 40%, или 40 000 долларов, разделенные на 100 000 долларов.

Взаимодействие с другими людьми Валовая прибыль знак равно Тотальная распродажа — COGs \ text {Валовая прибыль} = \ text {Общий объем продаж} — \ text {COGs} Валовая прибыль = Общий объем продаж — COG

Второй уровень рентабельности — это операционная прибыль, которая рассчитывается путем вычета операционных расходов из валовой прибыли. Валовая прибыль — это рентабельность после прямых расходов, а в операционной прибыли — рентабельность после операционных расходов.Это такие вещи, как коммерческие, общие и административные расходы (SG&A). Если операционные расходы компании А составляют 20 000 долларов, операционная прибыль составит 40 000 долларов минус 20 000 долларов, что равно 20 000 долларов. Разделите операционную прибыль на объем продаж и получите маржу операционной прибыли, которая составляет 20%.

Взаимодействие с другими людьми Операционный доход знак равно Валовая прибыль — Операционные расходы \ begin {align} & \ text {Операционная прибыль} = \ text {Валовая прибыль} — \ text {Операционные расходы} \\ & \ text {Маржа операционной прибыли} = \ frac {\ text {Операционная прибыль}} {\ text {Всего продаж}} \ end {выровнено} Операционная прибыль = Валовая прибыль — Операционные расходы

Третий уровень прибыльности — это чистая прибыль, то есть доход, оставшийся после оплаты всех расходов, включая налоги и проценты.Если проценты составляют 5000 долларов, а налоги — еще 5000 долларов, чистая прибыль рассчитывается путем вычета обоих этих показателей из операционной прибыли. В примере с компанией A ответ: 20 000 долларов минус 10 000 долларов, что равняется 10 000 долларов. Разделите чистую прибыль на объем продаж и получите маржу чистой прибыли, равную 10%.

Взаимодействие с другими людьми Чистая прибыль знак равно Операционный доход — Налоги и проценты \ text {Чистая прибыль} = \ text {Операционная прибыль} — \ text {Налоги \ & Проценты} Чистая прибыль = операционная прибыль — налоги и проценты

Определение, Типы, Формула, Мотив, Как это работает

Прибыль — это доход, остающийся после оплаты всех затрат.Эти затраты включают оплату труда, материалы, проценты по долгу и налоги. Прибыль обычно используется при описании деловой активности. Но все, у кого есть доход, имеют прибыль. Это то, что осталось после оплаты счетов.

Прибыль — это награда владельцам бизнеса за вложения. В небольших компаниях он выплачивается напрямую как доход. В корпорациях он часто выплачивается в виде дивидендов акционерам.

Когда расходы превышают доходы, это называется убытком. Если компания слишком долго терпит убытки, она становится банкротом.

Ключевые выводы

- Прибыль — это доход, оставшийся после урегулирования всех расходов.

- Три формы прибыли: валовая прибыль, операционная прибыль и чистая прибыль.

- Маржа прибыли показывает, насколько хорошо компания использует выручку.

- Прибыль движет капитализмом и рыночной экономикой.

- Увеличение доходов и сокращение расходов увеличивают прибыль.

Виды прибыли

Компании используют три типа прибыли для изучения различных сфер деятельности своих компаний.Это валовая прибыль, операционная прибыль и чистая прибыль.

Валовая прибыль

Валовая прибыль вычитает стоимость проданных товаров (COGS) из общего объема продаж. Переменные затраты — это только те затраты, которые необходимы для производства каждого продукта, например сборщики, материалы и топливо. Они не включают постоянные затраты, такие как заводы, оборудование. , и отдел кадров. Компании сравнивают продуктовые линейки, чтобы определить, какая из них наиболее прибыльна.

Операционная прибыль

Операционная прибыль включает как переменные, так и постоянные затраты.Поскольку он не включает определенные финансовые затраты, его также обычно называют EBITDA.

EBITDA (без учета амортизации) используется гораздо чаще, чем EBITA, которая включает амортизацию.

Это расшифровывается как «Прибыль до уплаты процентов, налогов, износа и амортизации». Он используется чаще всего, особенно для сервисных компаний, у которых нет продуктов.

Чистая прибыль

Чистая прибыль включает все затраты. Это наиболее точное представление о том, сколько денег зарабатывает бизнес.С другой стороны, это может ввести в заблуждение. Например, если компания генерирует много денег и инвестирует в растущий фондовый рынок, это может выглядеть так, как будто у нее все хорошо. Но у него может просто быть хороший финансовый отдел, и он не зарабатывает деньги на своих основных продуктах.

Компании анализируют все три типа прибыли, используя маржу прибыли. Это прибыль, будь то валовая, операционная или чистая, деленная на выручку.

Норма прибыли показывает, насколько хорошо компания использует свой доход.

Высокое соотношение означает, что он приносит большую прибыль на каждый доллар дохода. Низкое соотношение означает, что затраты компании съедают ее прибыль. Коэффициенты различаются в зависимости от отрасли.

Маржа прибыли позволяет инвесторам сравнивать успехи крупных компаний с небольшими. Крупная компания будет иметь большую прибыль из-за своего размера. Но небольшая компания может иметь более высокую маржу и быть более выгодной инвестицией, поскольку она более эффективна.

Маржа также позволяет инвесторам сравнивать компанию с течением времени.По мере роста компании будет расти ее прибыль. Но если он не станет более эффективным, его маржа может упасть.

Формула прибыли

Прибыль рассчитывается по следующей формуле:

π = R — C

- Где π (символ числа пи) = прибыль

- Доход = Цена (x)

- C = фиксированная стоимость, например стоимость здания + переменная стоимость, например стоимость производства каждого продукта (x)

- x = количество единиц.

Например, прибыль ребенка, продающего лимонад, может составлять:

π = 20 долларов.00–15 долларов США = 5 долларов США

- R = 0,10 $ (Цена за каждую чашку) (200 чашек) = 20,00 $

- C = 5,00 долларов США (дрова для изготовления подставки для лимонада) + 0,05 доллара США (стоимость сахара и лимонов за чашку) (200 чашек продано) = 5,00 долларов США + 10,00 долларов США = 15,00 долларов США

Мотив прибыли

Цель большинства предприятий — увеличить прибыль и избежать убытков. Это движущая сила капитализма и свободной рыночной экономики. Мотив получения прибыли побуждает компании придумывать новые креативные продукты и услуги.Затем они продают их большинству людей. Самое главное, они должны делать все максимально эффективно. Большинство экономистов согласны с тем, что мотив прибыли является наиболее эффективным способом распределения экономических ресурсов. По их мнению, жадность — это хорошо.

Два надежных способа увеличения прибыли

Есть только два способа увеличить прибыль.

Увеличение выручки

Выручка может быть увеличена за счет повышения цен, увеличения количества клиентов или увеличения количества продуктов, проданных каждому покупателю.

Повышение цен приведет к увеличению доходов при наличии достаточного спроса. Потребители должны хотеть продукт настолько, чтобы платить более высокие цены. Увеличение количества клиентов может быть дорогостоящим. Это требует больше маркетинга и продаж. Увеличение количества товаров, продаваемых каждому покупателю, обходится дешевле. Хитрость заключается в том, чтобы достаточно хорошо понять своего клиента, чтобы знать, какие сопутствующие товары ему могут понадобиться.

Снижение затрат

Снижение затрат — хороший метод до определенного момента. Это делает компанию более эффективной и, следовательно, более конкурентоспособной.Как только затраты снизятся, бизнес может снизить цены, чтобы украсть бизнес у своих конкурентов. Он также может использовать эту эффективность для улучшения обслуживания и более быстрого реагирования.

Самая большая статья бюджета — это обычно труд.