Виды офз: Как выбрать ОФЗ, виды, какие лучше купить

что это такое, какие есть виды, как выбрать для инвестирования, кто такой эмитент облигаций, что такое дефолт, риски инвестирования

Облигация — это долговая ценная бумага, почти как обычная расписка о том, что кто-то взял у вас деньги и обязуется вернуть их в определенную дату. Выпуская облигации, компании или государство тоже берут деньги в долг и затем возвращает их с процентами — в случае с облигациями их называют купонами. Что такое купонный доход

На российском фондовом рынке выделяют несколько видов облигаций.

Облигации федерального займа (ОФЗ) — это государственные облигации, которые выпускает Министерство финансов России. Их еще называют суверенными. Проценты по таким облигациям платит правительство России, оно же возвращает номинальную стоимость облигации при погашении. Важными особенностями ОФЗ являются их надежность, высокая ликвидность и много выпусков с разными сроками погашения.

Муниципальные (субфедеральные) — это еще один вид государственных облигаций, эмитентом которых являются администрации субъектов Российской Федерации. Такие облигации считаются чуть менее надежными, чем ОФЗ, зато по ним предлагают более высокий процент дохода.

Такие облигации считаются чуть менее надежными, чем ОФЗ, зато по ним предлагают более высокий процент дохода.

Корпоративные — это облигации, которые выпускают частные компании. По степени надежности они делятся на несколько категорий в соответствии с оценкой, которую им присваивают специальные рейтинговые агентства. Обычно чем надежнее облигация и выше ее рейтинг, тем меньше по ней доход.

Еврооблигации — это облигации российских эмитентов, выпущенные в иностранной валюте, обычно в долларах или евро. Компания или государство выпускает еврооблигации, когда хочет занять деньги в валюте — в первую очередь у иностранных инвесторов.

Всего в Тинькофф Инвестициях можно приобрести более 500 облигаций в рублях и валюте. Посмотреть каталог облигаций

Это тот, кто выпустил облигацию: например, компания или государство. Они выпускают облигации, чтобы взять деньги в долг и вернуть их с процентами через определенный срок. Подробнее про эмитентов на фондовом рынке

Например, сети супермаркетов нужно 20 млрд ₽ для строительства новых магазинов, и она готова привлечь эти деньги в долг на 5 лет под 10% годовых.

Компания может взять обычный кредит, но тогда еще нужно будет договориться о таких условиях с банком. Другой вариант: выпустить 20 млн облигаций со сроком погашения через пять лет, номиналом 1000 ₽ и купоном по ставке 10%. Скорее всего, найдется много инвесторов, готовых приобрести эти облигации. И в итоге такой вид заимствования окажется удобнее и выгоднее для компании.

У каждого выпуска облигаций есть несколько важных параметров, которые нужно учитывать перед покупкой.

Текущая доходность — показывает, какой доход вы получите, если купите облигацию по рыночной цене и продадите ее ровно через год.

Доходность к погашению — это годовая процентная доходность, которую получит владелец облигации, если купит ее по текущей цене на рынке и будет держать до погашения. Доходность к погашению учитывает купонные выплаты, которые вы получите за время владения облигацией.

Дата погашения — день, когда эмитент обязан вернуть долг владельцам облигации. Обычно этот день совпадает с датой последней купонной выплаты.

Обычно этот день совпадает с датой последней купонной выплаты.

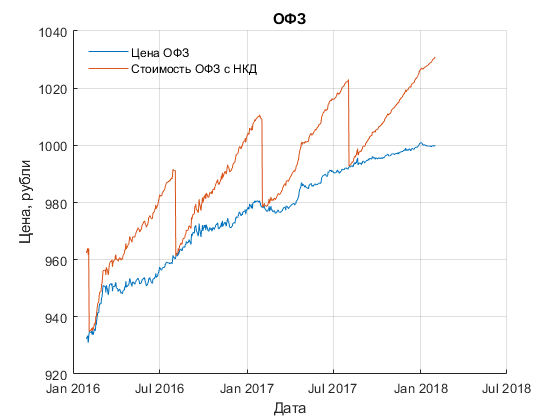

Накопленный купонный доход — это часть купонного дохода, которую вам выплатит новый владелец облигации, если вы решите продать ее в промежутке между двумя купонными выплатами. Это одно из важных преимуществ облигаций по сравнению с обычными банковскими вкладами: облигации можно продать в любой момент, не потеряв при этом накопленный процентный доход.

Величина купона — это размер периодических выплат за владение облигациями.

Номинал — это сумма, которую владелец облигации получит за каждую облигацию в момент ее погашения.

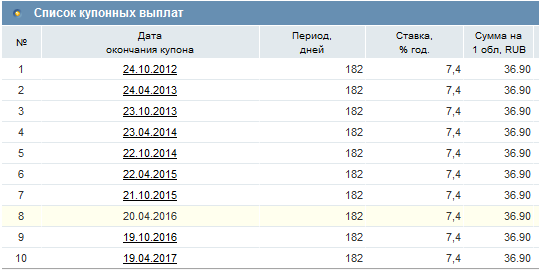

Периодичность выплаты купона — то, как часто вы будете получать купонный доход. Например, 91 — значит раз в три месяца, а 182 — раз в полгода.

Амортизация — это погашение части номинала облигации вместе с купонными выплатами. Подробнее про амортизацию по облигациям

Уточнить параметры конкретного выпуска можно в приложении Тинькофф Инвестиций, выбрав нужные облигации и перейдя на вкладку «О выпуске»

Облигации считаются самым надежным инструментом на фондовом рынке, но при торговле на бирже абсолютной гарантии сохранности вложенных средств нет. Поэтому даже по облигациям есть риски.

Поэтому даже по облигациям есть риски.

Риск изменения цены — так как облигация обращается на бирже, ее цена постоянно меняется в зависимости от активности продавцов и покупателей. Если условия по облигации выгодные, многие инвесторы захотят ее приобрести, и рыночная цена на облигацию может превысить ее номинал. Что такое номинальная цена облигации

Но возможна и обратная ситуация, когда цена на облигацию опускается ниже номинала — например, потому что выросли ставки по банковским вкладам, и теперь доход по ним выше. Тогда мало кто захочет держать деньги в облигациях, а если и купит их, то только со скидкой.

Важно помнить, что падение цены на облигации имеет значение, только когда вы намерены продать их раньше срока. Если держать облигацию до даты погашения, то вы получите полный номинал — даже если ее рыночная цена была ниже.

Риск дефолта — так называют ситуацию, когда эмитент облигации не может вернуть деньги, которые занял у инвесторов. В этом случае инвесторы рискуют полностью потерять свои вложения.

Обычно дефолт не происходит внезапно: о финансовых проблемах у компании становится известно заранее, и в этот момент инвесторы начинают избавляться от проблемного актива, из-за чего рыночная цена на облигации резко падает.

Например, инвесторы оценивают риск наступления дефолта по конкретному выпуску облигаций как очень высокий. Тогда эти облигации с номиналом 1000 ₽ могут упасть в цене до 200 ₽ и даже ниже.

Иногда держатели облигаций могут согласиться на отсрочку платежей или их уменьшение, чтобы эмитент все-таки смог выполнить свои обязательства, а инвесторы не потеряли вложенные деньги. Как правило, в такой ситуации один выпуск облигаций обменивают на другой — с новым сроком и процентным доходом. Этот процесс называют реструктуризацией.

Но владельцы небольшого количества облигаций никак не могут повлиять на процесс реструктуризации, и им приходится либо соглашаться на новые условия, либо продавать свою часть облигаций по текущей рыночной цене.

Как работают облигации федерального займа – портал Вашифинансы.

рф

рф9 января 2020 года Минфин России опубликовал информацию о ценах размещения, размере накопленного купонного дохода и уровне доходности к погашению нового выпуска облигаций федерального займа для населения (ОФЗ-н) № 53005RMFS. Информация об их стоимости публикуется на сайте министерства.

В течение 2019 году Центробанк планомерно снижал ключевую ставку, что привело к снижению ставок по банковским депозитам. Сложившаяся рыночная конъюнктура сделала ОФЗ-н хорошей альтернативой срочным банковским вкладам с возможностью снятия и пополнения на срок от 1 до 3 лет. На текущий день доходность к погашению ОФЗ-н №53005RMFS составляет 5,85 % годовых.

Консультант проекта Минфина России по финансовой грамотности, эксперт Национального центра финансовой грамотности Анна Заикина рассказала об особенностях ОФЗ-н и других видов государственных облигаций.

По мнению эксперта, начинать работу с государственными ценными бумагами можно с покупки ОФЗ-н.

Сейчас народные облигации продаются без комиссии (ее банкам оплачивает федеральный бюджет) у уполномоченных Минфином России банков-агентов: ВТБ, Почта Банка, ПСБ и Сбербанка.

«Процентная ставка по ОФЗ-н фиксированная и не изменится в течение всего срока обращения, например, по новому выпуску облигаций она составляет 5-5,41%. Если ключевая ставка продолжит снижаться, то в будущем будет уменьшаться и процент по вкладам в банках, и в этих условиях владельцы облигаций с фиксированным или постоянным купонным доходом окажутся в преимуществе», — добавила Анна Заикина.

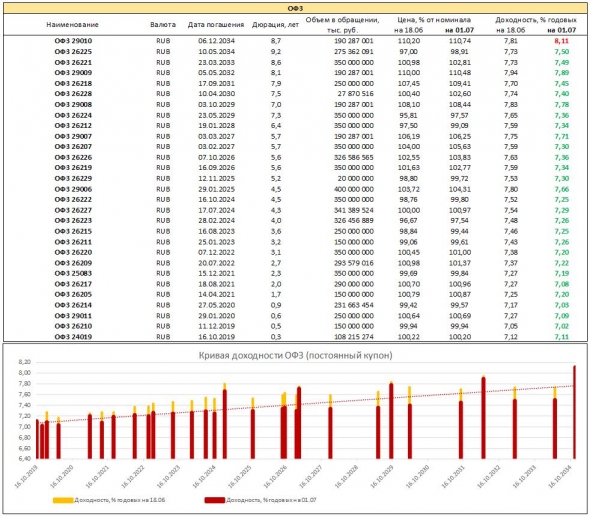

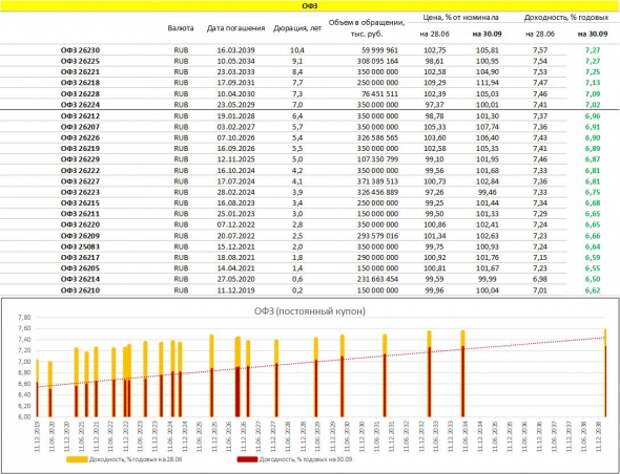

Более продвинутые инвесторы могут обратить внимание и на другие виды ОФЗ. Их довольно много, и они отличаются разными условиями выплаты купонного дохода.

-

ОФН–ПД – это облигации с постоянным купонным доходом. При их покупке вы заранее знаете размер своей прибыли на протяжении всего срока держания облигации. Обычно купонный доход по ОФЗ-ПД находится на уровне ключевой ставки. Но если ключевая ставка будет снижаться, доходность останется неизменной. Этот вид облигаций самый выгодный при снижающейся ключевой ставке.

-

ОФЗ–ФД – облигации с фиксированным купонным доходом, который может меняться со временем. При этом вы заранее знаете, как именно.

-

ОФЗ-ПК – облигации с переменным купоном. Их доходность зависит от ставки RUONIA, которая очень близка к ключевой ставке, а значит, если ключевая ставка будет расти, то будет расти и доходность облигаций. Этот вид ценных бумаг является самым выгодным при растущей ключевой ставке.

-

ОФЗ-АД – облигации с амортизацией номинала.

Обычно номинал единовременно и полностью гасится в конце срока. А у облигаций с амортизацией долга его погашение происходит частями. График и размер амортизации известен заранее. Этот вид облигаций интересен тем, позволяет постепенно высвобождать деньги, которые можно использовать для других целей или реинвестировать.

Обычно номинал единовременно и полностью гасится в конце срока. А у облигаций с амортизацией долга его погашение происходит частями. График и размер амортизации известен заранее. Этот вид облигаций интересен тем, позволяет постепенно высвобождать деньги, которые можно использовать для других целей или реинвестировать.

-

ОФЗ-ИН – облигации с индексируемым номиналом. Стоимость этих облигаций индексируется на размер инфляции. Этот вид облигаций не самый распространенный, и его используют, чтобы защититься от резкого роста инфляции.

Обычно номинал единовременно и полностью гасится в конце срока. А у облигаций с амортизацией долга его погашение происходит частями. График и размер амортизации известен заранее. Этот вид облигаций интересен тем, позволяет постепенно высвобождать деньги, которые можно использовать для других целей или реинвестировать.

Обычно номинал единовременно и полностью гасится в конце срока. А у облигаций с амортизацией долга его погашение происходит частями. График и размер амортизации известен заранее. Этот вид облигаций интересен тем, позволяет постепенно высвобождать деньги, которые можно использовать для других целей или реинвестировать.

Все вышеперечисленные виды ОФЗ относятся к биржевым инструментам. Для их покупки необходимо: выбрать брокера, открыть брокерский счет. Далее нужно установить приложение брокера на телефон или специальную программу на компьютер и внести деньги на счет. Перед этим следует разобраться, как избежать дополнительных комиссий, потому что все брокеры работают по-разному: у некоторых можно завести деньги без комиссии только с карты их банка-партнера, у других — только через кассу.

«Биржевые ОФЗ имеют много вариаций и могут стать отличной защитной частью вашего инвестиционного портфеля. Они помогут составить или дополнить вашу инвестиционную стратегию. ОФЗ-н по текущей доходности уступают части биржевых облигаций, но являются более доступными и понятными для тех, кто не занимается инвестированием профессионально. Они дают возможность досрочно продать облигацию и не потерять накопленный купонный доход. Если ключевая ставка продолжит снижаться, ОФЗ-н, купленные сейчас, дадут возможность в будущем получать больший доход, чем по депозиту», — подытожила Анна Заикина.

Поделиться:

Назад

Идентификация и функциональный анализ нового типа Z,E-смешанной пренилредуктазы из микобактерий

. 2022 авг; 289(16):4981-4997.

дои: 10.1111/февраль 16412. Epub 2022 10 марта.

Тору Абэ 1 , Марико Хакамата 2 , Акихито Нишияма 2 , Ёситака Татейши 2 , Сокичи Мацумото 2 , Хисаши Хемми 3

, Дайдзиро Уэда 1 , Цутому Сато 1Принадлежности

- 1 Департамент сельского хозяйства, факультет сельского хозяйства и Высшая школа науки и техники, Университет Ниигата, Япония.

- 2 Кафедра бактериологии, Медицинский факультет Университета Ниигата, Япония.

- 3 Кафедра прикладной молекулярной биологии, Высшая школа биоаграрных наук, Университет Нагоя, Япония.

- PMID: 35202511

- DOI: 10.1111/февраль 16412

Тору Абэ и др. ФЕБС Дж. 2022 авг.

. 2022 авг; 289(16):4981-4997.

дои: 10.1111/февраль 16412.

Epub 2022 10 марта.

Авторы

Тору Абэ 1 , Марико Хакамата 2 , Акихито Нишияма 2 , Ёситака Татеиси 2 , Сокичи Мацумото 2

, Хисаши Хемми 3 , Дайдзиро Уэда 1 , Цутому Сато 1Принадлежности

- 1 Департамент сельского хозяйства, факультет сельского хозяйства и Высшая школа науки и техники, Университет Ниигата, Япония.

- 2 Кафедра бактериологии, Медицинский факультет Университета Ниигата, Япония.

- 3 Кафедра прикладной молекулярной биологии, Высшая школа биоаграрных наук, Университет Нагоя, Япония.

- PMID:

- DOI: 10.1111/февраль 16412

Абстрактный

Изопреноиды с восстановленными Z,E-смешанными пренильными группами обнаружены в различных организмах. На сегодняшний день только полипренолредуктазы (PR-Dol), участвующие в биосинтезе долихола, идентифицированы как ферменты, способные восстанавливать Z,E-смешанные пренильные группы. Хотя C 35 -изопреноиды с уменьшенными Z,E-смешанными пренильными группами обнаружены в микобактериях, Z,E-смешанная гептапренилредуктаза (HepR) остается неидентифицированной. В настоящем исследовании была проведена идентификация и функциональный анализ HepR. Ген-гомолог PR-Dol в геноме Mycolicibacterium vanbaalenii не обнаружен.

Ключевые слова: биосинтез; фермент; изопреноид; микобактерии; терпеноид.

© 2022 Федерация европейских биохимических обществ.

Похожие статьи

Изучение биосинтеза терпена С35 непатогенными видами микобактерий: функциональный анализ трех Z-пренилтрансфераз и идентификация дегидрогептапренилциклинов.

Сато Т., Такидзава К., Орито Ю., Кудо Х., Хосино Т. Сато Т. и др. Химбиохим. 3 сентября 2010 г.; 11 (13): 1874-81. doi: 10.1002/cbic.201000328. Химбиохим. 2010. PMID: 20672281

Взгляд на биосинтез изопреноидов путем функционального анализа изопренилдифосфатсинтаз из Mycobacterium vanbaalenii и Mycobacterium tuberculosis.

Абэ Т., Одзаки С., Уэда Д., Сато Т. Абэ Т. и др. Химбиохим. 2020 окт 15;21(20):2931-2938. doi: 10.1002/cbic.202000235. Epub 2020 14 июля. Химбиохим. 2020. PMID: 32495977

Уникальный биосинтез сесквартерпенов (терпенов C35).

Сато Т. Сато Т. Биоски Биотехнолог Биохим. 2013;77(6):1155-9. doi: 10.1271/bbb.130180. Epub 2013 7 июня. Биоски Биотехнолог Биохим. 2013. PMID: 23748782 Обзор.

Синтез декапренилдифосфата микобактериями туберкулеза.

Каур Д., Бреннан П.Дж., Крик Д.С. Каур Д. и др. J Бактериол. 2004 г., ноябрь; 186 (22): 7564-70. doi: 10.1128/JB.186.22.7564-7570.2004. J Бактериол. 2004. PMID: 15516568 Бесплатная статья ЧВК.

Биосинтез нового циклического С35-терпена путем циклизации С35-полипренилдифосфата Z-типа, полученного из непатогенных видов микобактерий.

Сато Т., Кигава А., Такаги Р., Адачи Т., Хосино Т. Сато Т. и др. Орг Биомол Хим. 21 октября 2008 г.; 6 (20): 3788-94. дои: 10.1039/b808513g. Epub 2008 19 августа. Орг Биомол Хим. 2008. PMID: 18843409

Посмотреть все похожие статьи

использованная литература

- Букингем Л. Словарь натуральных продуктов, Интернет-издание. Лондон: Чепмен и Холл; 2002.

- Нагель Р., Шмидт А., Петерс Р.Дж. Изопренилдифосфатсинтазы: стадия, определяющая длину цепи в биосинтезе терпенов. Планта. 2019;249:9-20.

- Такахаши С., Кояма Т. Структура и функция ферментов, удлиняющих цис-пренильную цепь. Рек. хим. 2006;6:194-205.

- Такахаши С., Кояма Т. Структура и функция ферментов, удлиняющих цис-пренильную цепь.

- Ван К.С., Онума С. Изопренилдифосфатсинтазы. Биохим Биофиз Акта. 2000;1529:33-48.

- Джайн С., Кафорио А., Дриссен А.Дж.М. Биосинтез липидов эфиров мембран архей. Фронт микробиол. 2014;5:641.

Рек. хим. 2006;6:194-205.

Рек. хим. 2006;6:194-205.термины MeSH

вещества

Грантовая поддержка

- J21J0076/Японское агентство медицинских исследований и разработок

- 18H02145/Японское общество содействия науке

- 19K22273/Японское общество содействия науке

- 20K15455/Японское общество содействия науке

- 21J14050/Японское общество содействия науке

Пары Льюиса, состоящие только из металлов, между металлами группы 10 и Tl(i) или Ag(i): понимание электронных последствий связывания лиганда Z-типа

Состоящие только из металлов пары Льюиса между металлами группы 10 и Tl(i) или Ag(i): понимание электронных последствий связывания лиганда Z-типа †

Брэндон Р. Барнетт, и Кертис Э.

Мур, 9 лет0007 и Перумалредди

Чандрасекаран, б Стивен

Звездочки, c Арнольд Л.

Рейнгольд, и Серена

ДеБир или а также

Джошуа С.

Фигероа* a

Барнетт, и Кертис Э.

Мур, 9 лет0007 и Перумалредди

Чандрасекаран, б Стивен

Звездочки, c Арнольд Л.

Рейнгольд, и Серена

ДеБир или а также

Джошуа С.

Фигероа* a

Принадлежности автора

* Соответствующие авторы

и Кафедра химии и биохимии, Калифорнийский университет, Сан-Диего, 9500 Gilman Drive, почтовый индекс 0358, Ла-Хойя, Калифорния 92093, США

Электронная почта: jsfig@ucsd. edu

edu

б Кафедра химии и биохимии, Ламарский университет, Бомонт, Техас 77710, США

с Химический факультет Университета Глазго, Глазго G12 8QQ, Великобритания

д Институт Макса Планка по преобразованию химической энергии, Штифтштрассе 34-36, Мюльхайм-ан-дер-Рур, Германия

и Кафедра химии и химической биологии, Корнельский университет, Итака, Нью-Йорк, США

Аннотация

rsc.org/schema/rscart38″> Комплексы, содержащие богатые электронами центры переходных металлов, особенно те, которые демонстрируют координационную ненасыщенность, хорошо подходят для образования обратных дативных σ-взаимодействий с кислотами Льюиса. Здесь мы демонстрируем общность нульвалентных комплексов группы 10 m -терфенилизоцианида для образования обратных дативных σ-взаимодействий с центрами Tl ( I ) и Ag ( I ). Структурные и спектроскопические исследования этих пар Льюиса, состоящих только из металлов (MOLP), позволили понять электронные последствия лигирования кислоты Льюиса в первичной координационной сфере центра переходного металла. Обработка бис-изоцианидного комплекса Pt(CNAr DIPP2 ) 2 (AR DIPP2 = 2,6- (2,6- (I-PR) 2 C 9 ) 2 C 6 H 3 ) with TlOTf (OTf = [O 3 SCF 3 ] − ) yields the Pt/Tl MOLP [TlPt(CNAr Dipp2 ) 2 ]OTf ( 1 ).

rsc.org/schema/rscart38″> Комплексы, содержащие богатые электронами центры переходных металлов, особенно те, которые демонстрируют координационную ненасыщенность, хорошо подходят для образования обратных дативных σ-взаимодействий с кислотами Льюиса. Здесь мы демонстрируем общность нульвалентных комплексов группы 10 m -терфенилизоцианида для образования обратных дативных σ-взаимодействий с центрами Tl ( I ) и Ag ( I ). Структурные и спектроскопические исследования этих пар Льюиса, состоящих только из металлов (MOLP), позволили понять электронные последствия лигирования кислоты Льюиса в первичной координационной сфере центра переходного металла. Обработка бис-изоцианидного комплекса Pt(CNAr DIPP2 ) 2 (AR DIPP2 = 2,6- (2,6- (I-PR) 2 C 9 ) 2 C 6 H 3 ) with TlOTf (OTf = [O 3 SCF 3 ] − ) yields the Pt/Tl MOLP [TlPt(CNAr Dipp2 ) 2 ]OTf ( 1 ). 1 H ЯМР и ИК -спектроскопические исследования на 1 , и его PD Congener [TLPD (CNAR DIPP2 ) 2 ] otlf ( 2 2 ] otlf ( 2 2 ] otlf ( 2 2 ]. лабилен в растворе. Тем не менее, лечение комплексов 1 и 2 с NA [Bar F 4 ] (AR F = 3,5- (CF 30499999999999999999999999999999999999999999999999999999999999 ).0268 2 C 6 H 3 ) produces [TlPt(CNAr Dipp2 ) 2 ]BAr F 4 ( 3 и [TLPD (CNAR DIPP2 ) 2 ] Бар F 4 ( 4 ), в INDENDENT ( I.

1 H ЯМР и ИК -спектроскопические исследования на 1 , и его PD Congener [TLPD (CNAR DIPP2 ) 2 ] otlf ( 2 2 ] otlf ( 2 2 ] otlf ( 2 2 ]. лабилен в растворе. Тем не менее, лечение комплексов 1 и 2 с NA [Bar F 4 ] (AR F = 3,5- (CF 30499999999999999999999999999999999999999999999999999999999999 ).0268 2 C 6 H 3 ) produces [TlPt(CNAr Dipp2 ) 2 ]BAr F 4 ( 3 и [TLPD (CNAR DIPP2 ) 2 ] Бар F 4 ( 4 ), в INDENDENT ( I. ИК-спектроскопия и, в случае 3 , 195 Pt ЯМР-спектроскопия. Этот результат является убедительным доказательством того, что связи M → Tl могут быть объяснены в первую очередь σ-донацией от металла группы 10 к Tl, поскольку потеря ионной стабилизации Tl трифлат-анионом компенсируется увеличением степени M → Tl σ — пожертвование. Кроме того, рентгеновская абсорбционная спектроскопия ближнего края (XANES) на MOLP Pd/Tl и Ni/Tl,0109 2 ) и [TlNi(CNAr Mes2 ) 3 ]OTf соответственно используются для иллюстрации того, что образование обратно-дательного σ-взаимодействия с Tl( I ) не изменяет Спектроскопическая степень окисления металла 10 группы. Также сообщается о способности M(CNAr Dipp2 ) 2 (M = Pt, Pd) образовывать MOLP с Ag( I ), давая комплексы [AgM(CNAr Dipp2 89 Dipp2) 2 ]OTf ( 5 , М = Pt; 6 , М = Pd).

ИК-спектроскопия и, в случае 3 , 195 Pt ЯМР-спектроскопия. Этот результат является убедительным доказательством того, что связи M → Tl могут быть объяснены в первую очередь σ-донацией от металла группы 10 к Tl, поскольку потеря ионной стабилизации Tl трифлат-анионом компенсируется увеличением степени M → Tl σ — пожертвование. Кроме того, рентгеновская абсорбционная спектроскопия ближнего края (XANES) на MOLP Pd/Tl и Ni/Tl,0109 2 ) и [TlNi(CNAr Mes2 ) 3 ]OTf соответственно используются для иллюстрации того, что образование обратно-дательного σ-взаимодействия с Tl( I ) не изменяет Спектроскопическая степень окисления металла 10 группы. Также сообщается о способности M(CNAr Dipp2 ) 2 (M = Pt, Pd) образовывать MOLP с Ag( I ), давая комплексы [AgM(CNAr Dipp2 89 Dipp2) 2 ]OTf ( 5 , М = Pt; 6 , М = Pd).