Виды банкротства: Виды банкротства юридических лиц

Банкротство: виды, стадии, процедуры

- Информация о материале

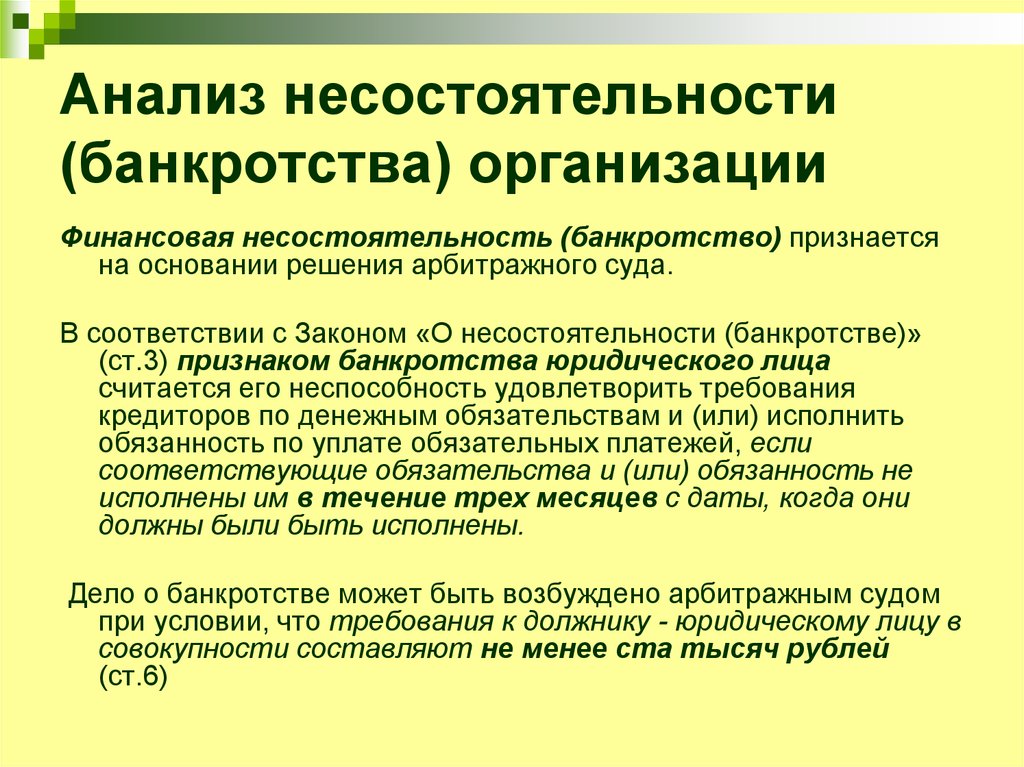

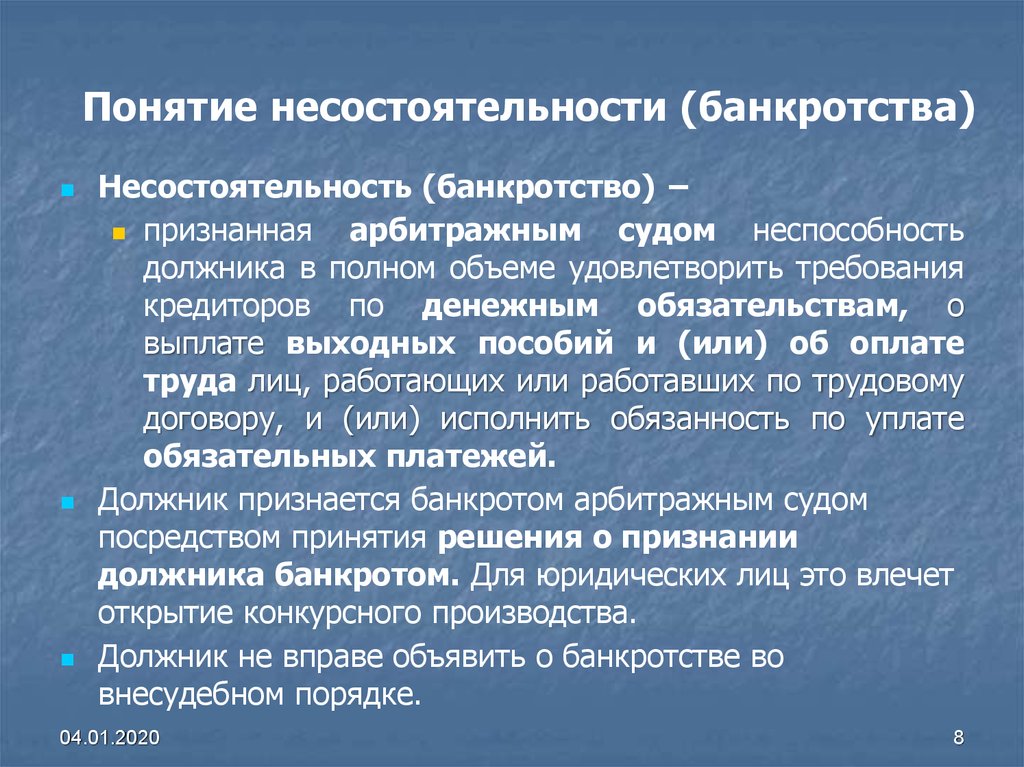

Согласно закону №127 ФЗ «О несостоятельности (банкротстве)», банкротство физического или юридического лица – это утвержденная арбитражным судом финансовая несостоятельность, основывающаяся на том, что должник больше не в состоянии выполнять требования кредиторов.

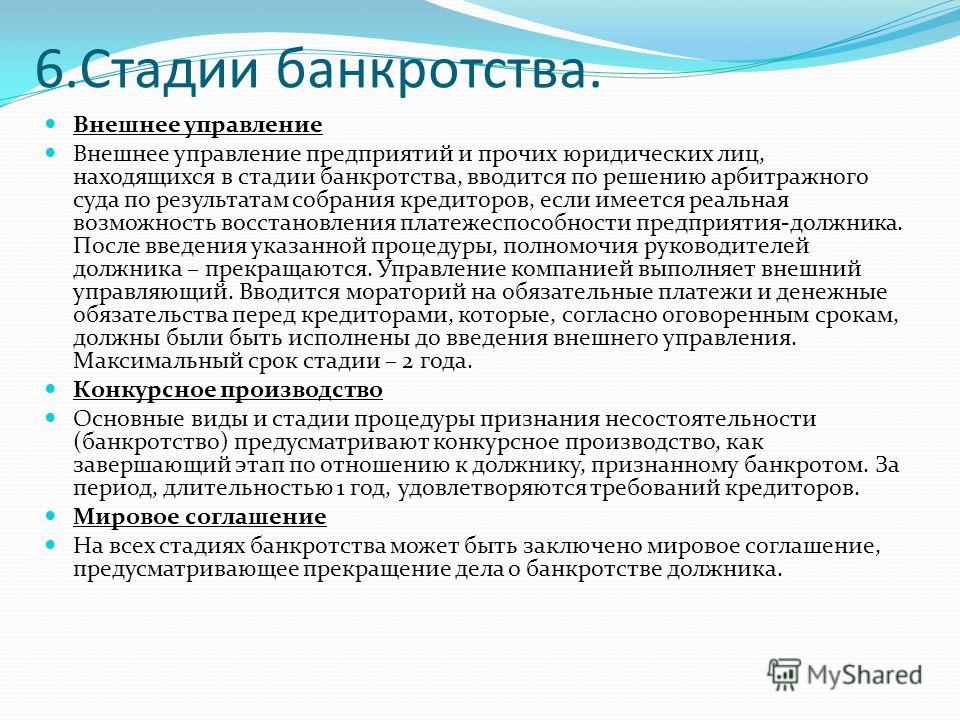

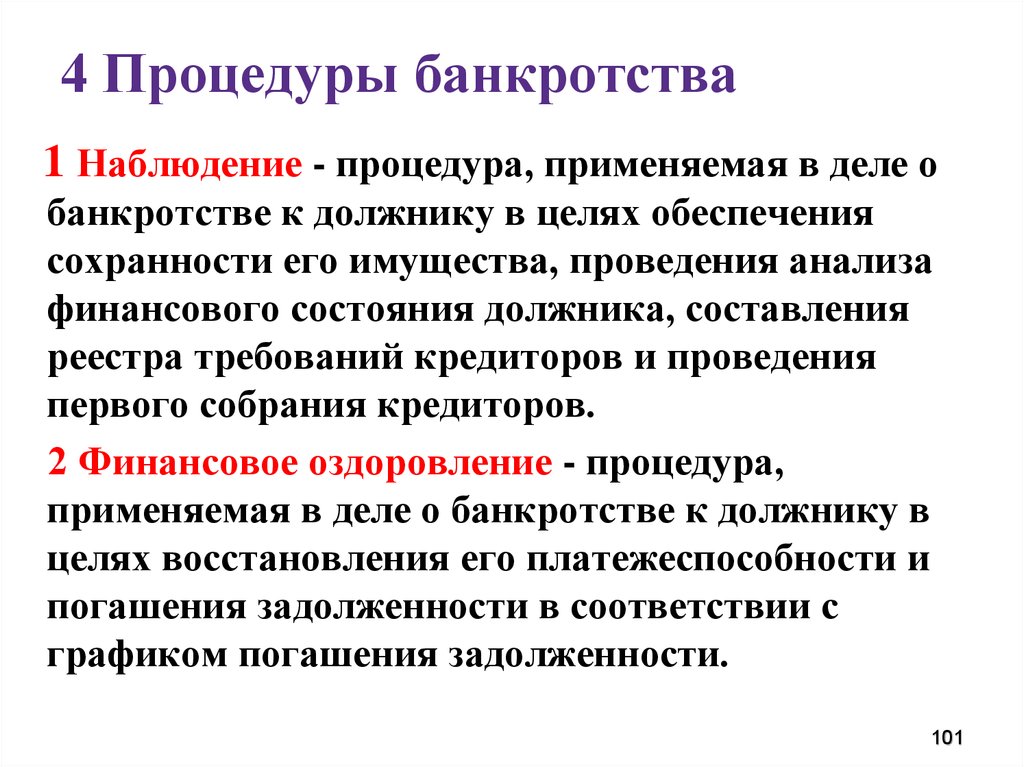

При рассмотрении дела о банкротстве должника – юридического лица применяются следующие процедуры: наблюдение; финансовое оздоровление; внешнее управление; конкурсное производство.

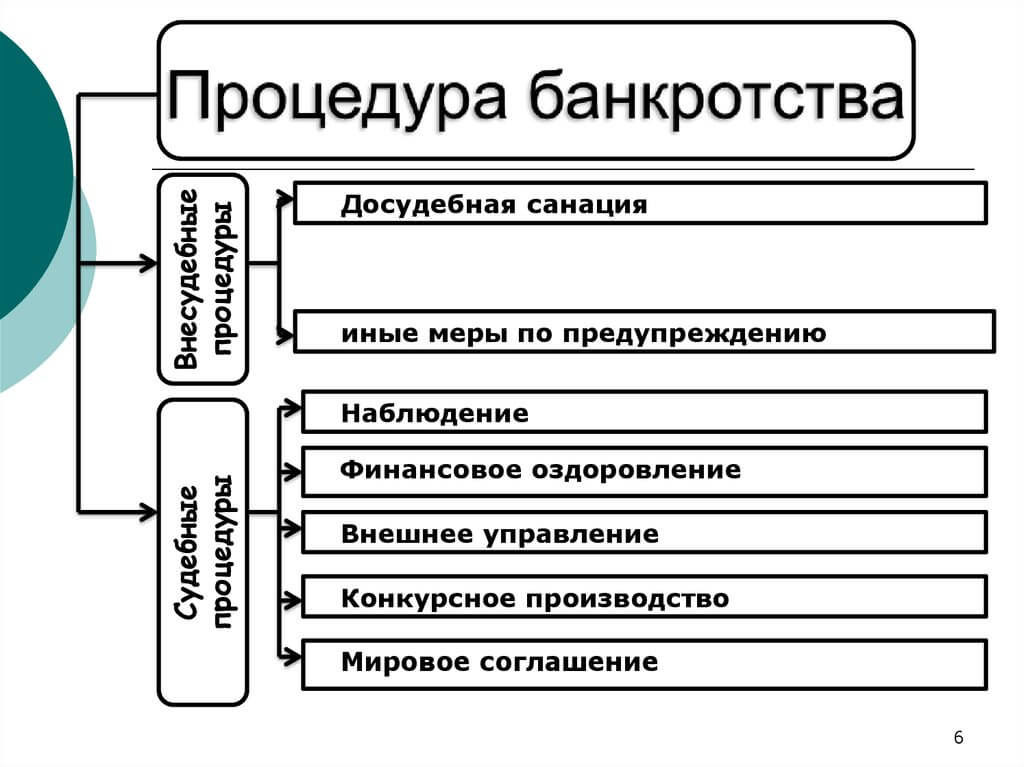

Несостоятельность физического лица предполагает реализацию таких процедур как: реструктуризация долгов; реализация имущества должника.

Также следует отметить, что в любой момент процесс банкротства как юридического, так и физического лица, может быть остановлен подписанием

С 01 сентября 2020 года вступил в силу закон о внесудебном (упрощенном) банкротстве физических лиц — это поправки в главу 10 ФЗ «О несостоятельности (банкротстве).

Процедура досудебного банкротства осуществляется через подачу пакета документов в МФЦ и проходит без привлечения финансового управляющего.

В Управление Росреестра по Алтайскому краю с жалобой на нарушение в действиях (бездействии) арбитражного управляющего, заявитель может обратиться на любой стадии процедуры банкротства, проводимой арбитражным управляющим.

Поступившие в 2020 году жалобы на действия (бездействие) арбитражных управляющих должников юридических лиц охватывают широкий круг нарушений, допускаемых управляющими во всех процедурах банкротства. Вместе с тем, в большинстве случаев, обжалуются действия (бездействие) конкурсных управляющих банкротов – юридических лиц.

В процедурах банкротства граждан, наиболее часто выявляются нарушения порядка раскрытия арбитражным управляющим информации о своей деятельности, такие как не представление отчета кредиторам, не проведение собраний кредиторов, а также нарушение правил публикации сведений о процедуре банкротства.

Говоря о конкретных цифрах, за период 2020 года Управлением Росреестра по Алтайскому краю поступило 229 обращений, заявлений, жалоб на действия арбитражных управляющих, что на 25,8% больше аналогичного периода 2019 года.

По итогам рассмотрения жалоб и по результатам непосредственного обнаружения признаков нарушений законодательства о банкротстве должностными лицами Управлением Росреестра по Алтайскому краю за 2020 год вынесено 154 определения о возбуждении дела об административном правонарушении и проведении административного расследования, составлено и направлено в суд 60 заявлений о привлечении арбитражных управляющих к административной ответственности.

Таким образом, вне зависимости от того в ходе какой процедуры и на какой стадии банкротства арбитражным управляющим не исполнены обязанности предусмотренные законом о банкротстве, у лиц чьи права нарушены, существует возможность защитить их путем обращения в Росреестр.

Арбитражным судом Алтайского края, по заявлениям Управления в текущем периоде, вынесено 20 решений о привлечении арбитражных управляющих к административной ответственности в виде предупреждения, 2 решения о наложении административного штрафа, 3 решения о привлечении арбитражного управляющего к административной ответственности с назначением наказания в виде дисквалификации.

Банкротства — Контур.Фокус

Физические лица

Процедуру банкротства могут проходить и физические лица. Контур Фокус дает возможность быть в курсе банкротства не только юридических, но и физических лиц. Для поиска информации о банкротстве физического лица достаточно вписать в поисковую строку сервиса ФИО проверяемой персоны. При наличии информации о личном банкротстве похожего человека будет доступна вкладка Банкротства физлиц, на которой отражены все соответствующие сообщения.

Юридические лица

Дело о банкротстве юридического лица возбуждается Арбитражным судом путем подачи заявления в отношении должника. Процедура банкротства регулируется Федеральным законом № 127-ФЗ «О несостоятельности (банкротстве)». По мере изменений в процедуре банкротства организации в Единый федеральный реестр сведений о банкротстве поступают сообщения, которые загружаются в Контур Фокус.

В разделе сообщений о банкротстве представлены все доступные сообщения в рамках производства. Сообщения можно искать по номеру, а также выгружать в XLSX-файл.

Сообщения можно искать по номеру, а также выгружать в XLSX-файл.

Виды сообщений о банкротстве ЮЛ

- О введении наблюдения, финансового оздоровления, внешнего управления, о признании должника банкротом и об открытии конкурсного производства

- О прекращении производства по делу о банкротстве

- Об утверждении, отстранении или освобождении арбитражного управляющего

- Об удовлетворении заявлений третьих лиц о намерении погасить обязательства должника

- О проведении торгов по продаже имущества должника и о результатах проведения торгов

Информация на странице сводки

Информация о наличии сообщений о банкротстве дублируется на странице сводки по организации в виде отдельного блока.

При наличии арбитражных дел, где проверяемая компания является ответчиком по делу о банкротстве, на карточке организации выводится соответствующая информация в блоке сводных данных по арбитражу.

Внесудебное банкротство

С 1 сентября 2020 года гражданина могут признать банкротом во внесудебном порядке. Это упрощенная процедура, которая проводится без судебного заседания, арбитражного и финансового управляющих, и длится не более шести месяцев. После завершения процедуры гражданин освобождается от долгов, которые указал в заявлении.

Это упрощенная процедура, которая проводится без судебного заседания, арбитражного и финансового управляющих, и длится не более шести месяцев. После завершения процедуры гражданин освобождается от долгов, которые указал в заявлении.

Сообщение о начале процедуры внесудебного банкротства публикуется в ЕФРСБ. Информация отображаются во вкладке «Банкротство физлиц».

Во время процедуры внесудебного банкротства гражданин не может получать займы, кредиты и поручительства, проводить иные обеспечительные сделки. А после завершения процедуры не имеет права управлять юрлицом в течение трех лет, а индивидуальный предприниматель — регистрировать ИП и управлять юрлицом в течение пяти лет.

Источники данных

Сообщения о банкротстве физических и юридических лиц загружаются из Единого федерального реестра сведений о банкротстве каждый час.

Какой из них подходит именно вам? – Forbes Advisor

Примечание редактора: мы получаем комиссию от партнерских ссылок на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Комиссии не влияют на мнения или оценки наших редакторов.

Гетти

Для человека или предприятия, увязшего в долгах, банкротство может стать спасательным кругом, позволяющим прийти к соглашению с кредиторами и начать все сначала. Для кредиторов банкротство предлагает способ взыскания долгов, которые они в противном случае могли бы списать.

Кодекс США о банкротстве предусматривает шесть типов банкротства: главы 7, 9, 11, 12, 13 и 15. Правильный выбор главы о банкротстве имеет решающее значение для успеха подачи заявления. Ниже мы обсудим основы банкротства и основных типов.

Основы банкротства

Вообще говоря, наиболее распространенными типами банкротств являются главы 7 и 13. Оба доступны для широкого круга лиц, хотя вы должны соответствовать определенным требованиям, чтобы подать заявление по главе 7. Банкротство по главе 11 также довольно распространено — как юридические, так и физические лица могут претендовать на этот вид банкротства. Меньшее количество должников регистрируется по главам 9, 12 или 15, поскольку они предназначены для муниципалитетов, семейных ферм или рыболовецких хозяйств, а также банкротств с участием организаций в нескольких странах соответственно.

Меньшее количество должников регистрируется по главам 9, 12 или 15, поскольку они предназначены для муниципалитетов, семейных ферм или рыболовецких хозяйств, а также банкротств с участием организаций в нескольких странах соответственно.

Должники, обращающиеся за защитой в соответствии с законами о банкротстве, в конечном итоге хотят, чтобы их долги были погашены. Разрешение – это решение суда о том, что должник не обязан платить долг. Только некоторые долги подлежат списанию — например, залоговые права на залоговое имущество, такое как дома или автомобили, не списываются в результате банкротства. Вы также не можете погасить долги, которые вы накопили после подачи заявления о банкротстве.

Процесс

Чтобы подать заявление о защите от банкротства, должники сначала подают ходатайство в местный федеральный суд по делам о банкротстве (все дела о банкротстве рассматриваются в федеральном суде). Подача требует, чтобы должник представил ряд форм и большое количество информации о своем финансовом положении, включая налоговые декларации, документы о доходах, ипотечные выписки и выписки с банковского счета. Заявители также должны пройти курс кредитного консультирования перед банкротством и курс обучения должников перед увольнением от утвержденных поставщиков.

Заявители также должны пройти курс кредитного консультирования перед банкротством и курс обучения должников перед увольнением от утвержденных поставщиков.

После подачи заявления должник встречается с кредиторами и назначенным судом доверенным лицом, чтобы под присягой ответить на вопросы о способности должника погасить долги. Это называется собранием 341, поскольку оно предусмотрено разделом 341 Кодекса о банкротстве. Наконец, по прошествии периода от нескольких месяцев до нескольких лет (в зависимости от типа банкротства и выбранного вами соглашения) выдается разрешение.

Некоторые преимущества приходят раньше. Подача заявления о банкротстве немедленно блокирует кредиторов от дальнейших телефонных звонков, писем и других попыток взыскания большинства долгов. Но влияние банкротства может сохраняться гораздо дольше. Банкротство может остаться в кредитном отчете на срок до десяти лет, что делает получение кредита более сложным и дорогостоящим.

Это основное описание банкротства, и большая часть процесса зависит от главы. Вот почему важно знать свои варианты и цели и выбрать правильную главу. Имея это в виду, ниже приведены подробности о трех основных типах банкротства.

Вот почему важно знать свои варианты и цели и выбрать правильную главу. Имея это в виду, ниже приведены подробности о трех основных типах банкротства.

Глава 7 Банкротство

Глава 7 также упоминается как ликвидационное банкротство, поскольку она требует продажи большей части активов должника для выплаты кредиторам. Почти все лица, подающие документы по Главе 7, погасили хотя бы часть своих долгов. Его могут использовать частные лица или предприятия.

За и против

Глава 7 предлагает самый быстрый путь через банкротство. Подача заявки в соответствии с главой 7 может занять всего четыре месяца с момента подачи до окончательного решения. Во многом это связано с отсутствием плана погашения, как в случае с банкротством по главе 13, которое может включать от трех до пяти лет регулярных платежей до погашения долгов.

В Главе 7 заявители могут оставить за собой некоторое личное имущество, не подлежащее ликвидации. Исключения варьируются в зависимости от штата и направлены на то, чтобы должники продолжали работать и жить. Исключения могут включать автомобили, одежду, мебель, пенсии и некоторые виды собственного капитала. На практике большинство заявок по Главе 7 представляют собой так называемые дела об отсутствии активов, когда все активы должника освобождаются от уплаты налога.

Исключения могут включать автомобили, одежду, мебель, пенсии и некоторые виды собственного капитала. На практике большинство заявок по Главе 7 представляют собой так называемые дела об отсутствии активов, когда все активы должника освобождаются от уплаты налога.

Повторное подтверждение является полезным инструментом Главы 7, который дает должнику некоторую гибкость. Если должник желает сохранить конкретный обеспеченный долг, он может подтвердить долг или заключить соглашение с кредитором о выплате всей или части причитающейся суммы. Этот инструмент может позволить должнику сохранить, например, дом или автомобиль, которые в противном случае пришлось бы продать.

Основным недостатком главы 7 является то, что вам придется продать определенное имущество, которое банкротство не позволит вам сохранить (неосвобожденные активы). Еще одно ограничение главы 7 заключается в том, что поручители могут по-прежнему получать свою часть долга — кредиторы по-прежнему могут преследовать вашего поручителя, даже если они больше не могут преследовать вас. Кроме того, вы можете подавать Главу 7 только один раз в восемь лет.

Кроме того, вы можете подавать Главу 7 только один раз в восемь лет.

Не каждый может подать заявление по главе 7. Чтобы соответствовать требованиям, ваш текущий месячный доход (средний месячный доход за шесть месяцев до возбуждения дела о банкротстве) должен быть меньше медианного дохода для размера вашей семьи в вашем штате. Если ваш ежемесячный доход слишком высок, вы должны пройти проверку нуждаемости, чтобы получить право на получение пособия. Если податель заявления по главе 7 имеет слишком большой располагаемый доход в соответствии с проверкой нуждаемости, суд может отклонить ходатайство или переключить его на подачу заявления по главе 13.

Подходит ли он вам?

Если глава 7 не кажется правильным ходом, всегда можно заключить внесудебное соглашение с кредиторами. Кредитные консультанты могут помочь разработать и согласовать планы погашения долга, не прибегая к банкротству.

Глава 13 Банкротство

Подача заявления в соответствии с главой 13 также называется планом наемного работника. Это позволяет должнику сохранить больше имущества за счет погашения долгов в течение более длительного периода, обычно от трех до пяти лет.

Это позволяет должнику сохранить больше имущества за счет погашения долгов в течение более длительного периода, обычно от трех до пяти лет.

Плюсы и минусы

Глава 13 позволяет регистраторам защитить свои дома от потери права выкупа. Этот тип банкротства останавливает потерю права выкупа и позволяет должнику наверстать упущенное по просроченным платежам по ипотеке. Другие долги могут быть реструктурированы, чтобы дать заемщику больше времени для их погашения.

Глава 13 может защищать лиц, подписавших соглашение, посредством специального положения. И, как и в главе 7, кредиторы должны прекратить попытки взыскать долги после подачи петиции. Должник в соответствии с главой 13 производит платежи доверительному управляющему, который распределяет средства между кредиторами, поэтому должникам не нужно вступать в контакт с кредиторами при осуществлении платежей.

Недостатком главы 13 является то, что долги все еще должны быть погашены. Это также занимает больше времени, чем глава 7. Обычно проходит не менее трех-пяти лет, прежде чем план выплат заканчивается и суд погашает долги.

Обычно проходит не менее трех-пяти лет, прежде чем план выплат заканчивается и суд погашает долги.

Подходит ли он вам?

Глава 13 требует, чтобы должник представил план погашения после встречи с кредиторами. Затем план должен быть одобрен судом на слушании. План предусматривает регулярные, обычно ежемесячные платежи. И должник должен начать выплаты в течение 30 дней, даже если план еще не получил одобрения. Если вам нужно погасить долги раньше, рассмотрите Главу 7.

Глава 11 Банкротство

Глава 11, также называемая реорганизацией банкротства, обычно связана с коммерческими корпорациями и товариществами. Хотя физические лица, занимающиеся бизнесом, такие как индивидуальные предприниматели, также могут использовать регистрацию в соответствии с главой 11. Как и глава 13, глава 11 включает в себя план погашения.

Плюсы и минусы

Глава 11 направлена на то, чтобы позволить бизнесу оставаться в эксплуатации, в то время как долги реструктурируются, выплачивая кредиторам в течение долгого времени. Это большой плюс для заявителя и, часто, для кредиторов, у которых в противном случае может не быть перспектив погашения.

Это большой плюс для заявителя и, часто, для кредиторов, у которых в противном случае может не быть перспектив погашения.

Подача документов по главе 11, как правило, является наиболее сложной, дорогостоящей и длительной. Когда крупная корпорация ищет защиту от банкротства, обычно это происходит в соответствии с Главой 11. Судебные издержки намного выше, гонорары адвокатов могут быть еще выше, а для завершения дел по Главе 11 требуются годы.

Дела по главе 11 редко имеют доверенное лицо. Вместо этого податель выступает в качестве доверительного управляющего в роли, называемой должником во владении. Должник во владении продолжает вести бизнес и работает с кредиторами над созданием плана погашения. Большинство кредиторов должны проголосовать за план, чтобы он был одобрен.

Подходит ли он вам?

Если вы представляете корпорацию или товарищество, Глава 11 может стать для вас решением. Малые предприятия также могут подавать документы в соответствии с главой 11 в двух разных специальных категориях.

Как выбрать тип банкротства

Выбор главы для подачи в определенных пределах остается на усмотрение должника. Это зависит от ваших потребностей.

Как правило, Глава 7 лучше всего подходит для тех, у кого ограниченный доход и небольшое количество активов, и кто хочет завершить дела как можно быстрее. Но те, кто хочет подать заявление в соответствии с Главой 7, должны пройти проверку нуждаемости. Короче говоря, если у вас слишком большой доход, суд может отклонить ходатайство о ликвидации в соответствии с главой 7 или переключить его на банкротство в соответствии с главой 13.

Глава 13 может лучше подходить для тех, кто хочет сохранить как можно больше имущества и имеет доход, чтобы поддерживать погашение долга.

Между тем, предприятия, которые хотят остаться в бизнесе, могут выбрать главу 11.

Многие лица, подающие документы, особенно в сложных делах, представлены адвокатами по делам о банкротстве, которые принимают решение о том, как подать заявление. Профессиональные организации, такие как Национальная ассоциация юристов или ваша местная ассоциация адвокатов, могут быть источниками направлений к компетентным юристам, как и личные рекомендации друзей и семьи. Если финансы ограничены, вы часто можете найти недорогого адвоката, связавшись с местным обществом юридической помощи.

Профессиональные организации, такие как Национальная ассоциация юристов или ваша местная ассоциация адвокатов, могут быть источниками направлений к компетентным юристам, как и личные рекомендации друзей и семьи. Если финансы ограничены, вы часто можете найти недорогого адвоката, связавшись с местным обществом юридической помощи.

Узнайте, имеете ли вы право на списание долга

Бесплатно, оценка без обязательств

Начните сегодня

Bottom Line

Решение обратиться за защитой от банкротства может иметь последствия, которые отдаются эхом в течение многих лет, включая большие затраты и затраты времени. Чтобы получить максимальную пользу при минимальной боли, уделите время изучению различных глав и выберите ту, которая соответствует вашей индивидуальной ситуации. Прежде чем подавать заявление о банкротстве, рассмотрите все варианты облегчения бремени задолженности.

Эта статья была полезной?

Оцените эту статью

★ ★ ★ ★ ★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты Комментарии Мы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, попробуйте позже.

Наши гиды

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Марк Хенрикс писал статьи об ипотеке, недвижимости и инвестициях для многих ведущих изданий. Он работает в Остине, штат Техас, где занимается написанием песен, альпинизмом, каякингом и триатлоном, когда не сообщает о личных финансах и малом бизнесе.

Управляющий редактор отдела глобальных данных и автоматизации Forbes Advisor. Митч имеет более чем десятилетний опыт работы редактором по личным финансам, писателем и контент-стратегом. До прихода в Forbes Advisor Митч работал на нескольких сайтах, включая Bankrate, Investopedia, Interest, PrimeRates и FlexJobs.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью.

Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью.

Вы уверены, что хотите оставить свой выбор?

Сколько существует видов банкротства?

В соответствии с Кодексом о банкротстве США существует 6 различных видов банкротства. Каждый из них назван в честь главы в коде, где он описан. Таким образом, мы имеем следующие виды банкротства: Глава 7 (ликвидация), Глава 9 (урегулирование долгов муниципалитета), Глава 11 (реорганизация), Глава 12 (урегулирование долгов семейного фермера или рыбака с регулярным годовым доходом), Глава 13 (урегулирование долгов физического лица с регулярным доходом) и Глава 15 (дополнительные и другие трансграничные случаи). Эти главы относятся к различным обстоятельствам и организациям. Наиболее распространенными типами банкротства, к которым обычно прибегают люди, являются Глава 7 и Глава 13 для физических лиц и Глава 7 или Глава 11 для компаний.

Глава 7

Глава 7 Банкротство обычно является последним средством компании, когда у бизнеса нет шансов выжить. Этот процесс также известен как ликвидация. Бизнес обычно подает заявку на Главу 7, когда у него есть долги, которые больше не могут быть реструктурированы. Кроме того, должник, который собирается подать заявление о банкротстве такого типа, обычно не имеет значительных активов.

Если усилия по реорганизации компании превышают возможности владельца, глава 7 является подходящим выбором. В этой форме банкротства назначенный судом доверительный управляющий будет отвечать за списание долгов компании путем продажи ее активов и распределения денег между кредиторами.

После того, как все долги будут покрыты, индивидуальный предприниматель обычно освобождается от ответственности по своим долгам. Если корпорация или партнерство подает заявку на Главу 7, они не могут быть освобождены. Однако важно иметь в виду, что не все долги могут быть погашены, и залоговое право на имущество не аннулируется после погашения.

Однако важно иметь в виду, что не все долги могут быть погашены, и залоговое право на имущество не аннулируется после погашения.

Глава 7 является наиболее популярным видом банкротства среди лиц, которые получают изменение, чтобы начать заново после подачи. Эта глава является наиболее удобным решением, когда у должника нет возможности вернуть деньги, которые он или она должен, нет поручителей и предстоит судебный иск кредиторов. Процесс аналогичен для физических лиц; их неосвобожденные активы собираются, превращаются в наличные деньги, а затем деньги распределяются между кредиторами в соответствии с положениями Кодекса о банкротстве. Как правило, в конце процедуры должник будет погашен, и он больше не будет нести личную ответственность за оставшиеся подлежащие погашению долги.

Глава 11

Банкротство по главе 11 обычно предпочтительнее других форм банкротства, когда все еще есть надежда вернуть бизнес в нужное русло. В этой главе цель состоит в том, чтобы помочь компании оправиться от реорганизации.

Глава 11 обеспечивает непрерывность бизнеса в процессе банкротства. В соответствии с этой главой суд может назначить доверительного управляющего. Но в большинстве случаев владельцу бизнеса разрешается продолжать вести бизнес в качестве должника во владении (DIP). Эта форма банкротства проводится в соответствии с планом реорганизации, который подается должником. В этом плане компания описывает, как она собирается расплатиться со своими кредиторами. Если комитеты попечителей были назначены, они будут представлять кредиторов? проценты и помочь должнику разработать план. План будет рассмотрен кредиторами, голосование которых необходимо. Для реализации плана также требуется одобрение суда. Этот процесс может занять некоторое время; иногда компаниям приходится ждать более года, чтобы получить одобрение.

После утверждения плана должник может начать реорганизацию бизнеса, сохранив его основные активы и выплатив кредиторам прибыль, которую они продолжают приносить. Даже если суд утвердит план реорганизации, а должник продолжит управлять своей компанией, любое крупное деловое решение, которое он захочет реализовать, также потребует одобрения суда.

Любой хозяйствующий субъект имеет право подать заявление в эту главу о банкротстве, и они обычно выбирают ее, когда их долги превышают пределы, установленные Главой 13 (1 184 200 долларов США для обеспеченных долгов и 394 725 долларов США для необеспеченных долгов). Как правило, крупные компании выбирают эту главу. Причина, по которой малые предприятия избегают этого, заключается в том, что получение одобрения плана стоит слишком дорого. Кроме того, процесс часто занимает много времени; где-то между 6 месяцами и 2 годами.

После того, как банкротство по главе 11 завершено, компании обычно получают преимущество в виде сокращения долгов и новой организации бизнеса. Хотя глава 11 обычно используется компаниями, она также доступна для частных лиц.

Глава 13

Эта глава о банкротстве представляет собой форму реорганизации, доступную для потребителей. Этот вариант помогает людям, которые получают регулярный доход, погасить свой долг. Глава 13 о банкротстве регулируется планом погашения, который должен подать должник и утвердить суд. Этот план содержит порядок действий, которые должник предпримет для того, чтобы погасить свои долги. Сумма денег, которую должники должны выплатить, варьируется в зависимости от их доходов, долгов и имущества, которым они владеют. В этой главе должникам дается от 3 до 5 лет на возврат долга. После утверждения плана судом должник начинает расплачиваться с кредиторами через доверительного управляющего. Как только одобрение получено, кредитору предоставляется защита, и кредиторы больше не смогут возбуждать судебный процесс против него или нее. После выполнения плана должник освобождается от оставшейся части долга. Глава 13 также доступна для тех, кто владеет индивидуальным предпринимателем. Некоторые из преимуществ главы 13:

Глава 13 о банкротстве регулируется планом погашения, который должен подать должник и утвердить суд. Этот план содержит порядок действий, которые должник предпримет для того, чтобы погасить свои долги. Сумма денег, которую должники должны выплатить, варьируется в зависимости от их доходов, долгов и имущества, которым они владеют. В этой главе должникам дается от 3 до 5 лет на возврат долга. После утверждения плана судом должник начинает расплачиваться с кредиторами через доверительного управляющего. Как только одобрение получено, кредитору предоставляется защита, и кредиторы больше не смогут возбуждать судебный процесс против него или нее. После выполнения плана должник освобождается от оставшейся части долга. Глава 13 также доступна для тех, кто владеет индивидуальным предпринимателем. Некоторые из преимуществ главы 13:

- способность должника спасти свой дом от обращения взыскания

- возможность реструктуризации и продления обеспеченных долгов

- защита, предоставляемая третьим лицам, таким как поручители, которые несут ответственность за потребительские долги

- отсутствие прямого контакта между должником и кредиторами; должники отправляют платежи доверительному управляющему, который затем платит кредиторам

Глава 13 также полезна, когда у должника есть определенные долги, которые не могут быть погашены в соответствии с Главой 7, например, налоги или алименты, залоговые права, превышающие стоимость их активов. Этот тип банкротства также подходит, когда должники не в состоянии подать свои налоги или покрыть свои расходы на жилье в течение значительного периода времени.

Этот тип банкротства также подходит, когда должники не в состоянии подать свои налоги или покрыть свои расходы на жилье в течение значительного периода времени.

Глава 12

Глава 12 является своеобразным вариантом банкротства; он доступен для ограниченной области деятельности; небольшие фермерские или рыболовецкие компании. Эта глава позволяет семейным предприятиям, работающим в этих областях, реструктурировать свой бизнес и избежать ликвидации. Глава 12 работает так же, как Глава 13. Некоторые преимущества этой главы:

- большинство компаний могут продолжать свою деятельность после того, как они подали заявку на участие в главе 12

- хотя доверенное лицо назначается, его обязанности ограничены; проверка документов, мониторинг операций, планирование сбора и выплаты платежей

- компаний, подавших заявку на эту главу, имеют 90 дней, чтобы представить план погашения, и иногда этот срок может быть продлен

- должник получает от 3 до 5 лет, чтобы погасить свои долги

- должники могут получить выгоду от сокращения своих обеспеченных долгов

Глава 9

Глава 9 Банкротство доступно для муниципалитетов, таких как города, поселки, деревни, округа, налоговые округа, муниципальные коммунальные службы или школьные округа, которые требуют реорганизации. Эта глава направлена на поддержку муниципалитетов, столкнувшихся с финансовыми трудностями, и защиту их от кредиторов. Муниципалитет, подающий заявку на главу 9, разработает и реализует план, который поможет ему урегулировать долги. Муниципалитеты, пытающиеся реорганизовать свою задолженность, применяют три распространенных метода: продление срока погашения долга, доступ к новому кредиту для рефинансирования долга или снижение процентной ставки. В отличие от других видов банкротства, банкротство по главе 9 не связано с ликвидацией и распределением активов между кредиторами. Глава 9 Банкротство доступно только для муниципалитетов, которые уполномочены быть должником, являются неплатежеспособными и желают реализовать план урегулирования долга.

Эта глава направлена на поддержку муниципалитетов, столкнувшихся с финансовыми трудностями, и защиту их от кредиторов. Муниципалитет, подающий заявку на главу 9, разработает и реализует план, который поможет ему урегулировать долги. Муниципалитеты, пытающиеся реорганизовать свою задолженность, применяют три распространенных метода: продление срока погашения долга, доступ к новому кредиту для рефинансирования долга или снижение процентной ставки. В отличие от других видов банкротства, банкротство по главе 9 не связано с ликвидацией и распределением активов между кредиторами. Глава 9 Банкротство доступно только для муниципалитетов, которые уполномочены быть должником, являются неплатежеспособными и желают реализовать план урегулирования долга.

Глава 15

Глава 15 является относительно новой формой банкротства; он доступен с 2005 года и позволяет иностранным должникам подать заявление о банкротстве в соответствии с законодательством США. Эта глава в основном представляет собой принятие международных законов о банкротстве, разработанных Комиссией Организации Объединенных Наций по праву международной торговли.