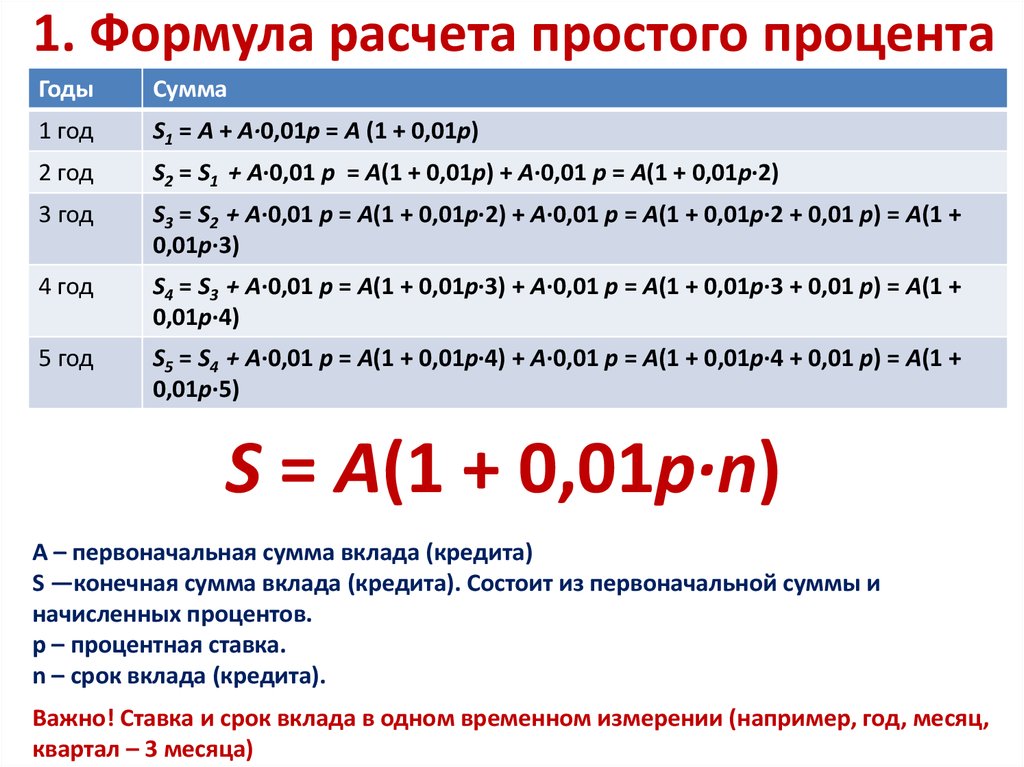

Расчет простых процентов: Как рассчитать проценты по вкладу: формула и примеры

ПРОСТЫЕ И СЛОЖНЫЕ ПРОЦЕНТЫ: разница, формула и примеры

Мы знаем, что заемщик должен платить кредитору за кредит с процентами. Проценты могут быть простыми или сложными, и мы обычно выражаем их в процентах. Основная сумма кредита или депозита служит основой для начисления простых процентов. С другой стороны, сложные проценты рассчитываются на основе как первоначальной основной суммы, так и процентов, которые добавляются к ней каждый период. Эта статья расскажет вам обо всем, что вам нужно знать о простых и сложных процентах, различиях между простыми и сложными процентами, калькуляторе простых и сложных процентов, формуле простых и сложных процентов с примерами.

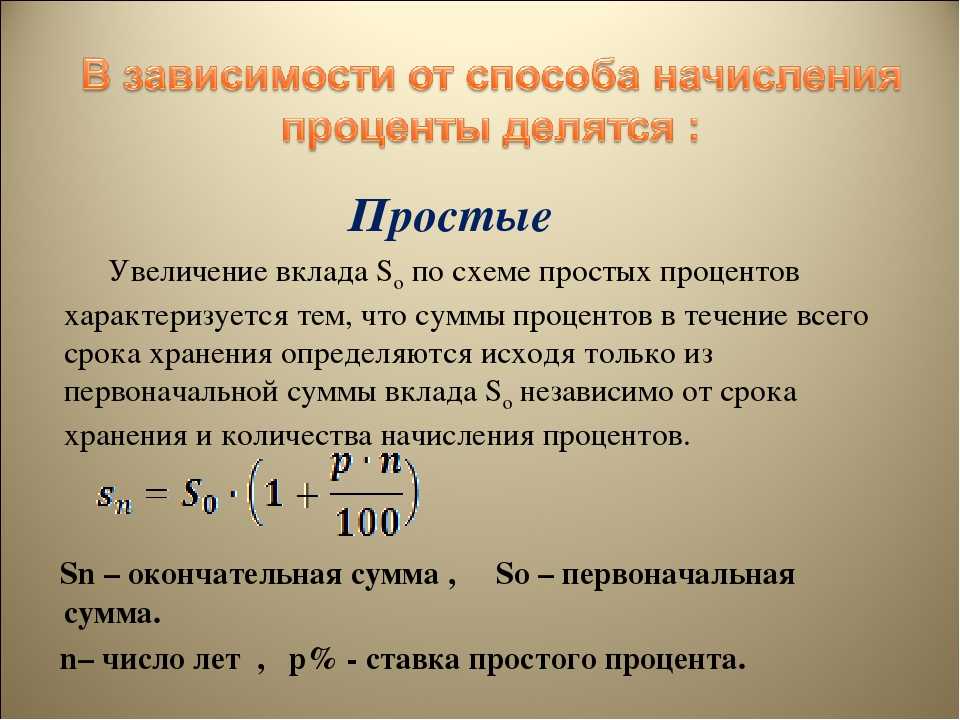

Простой интерес

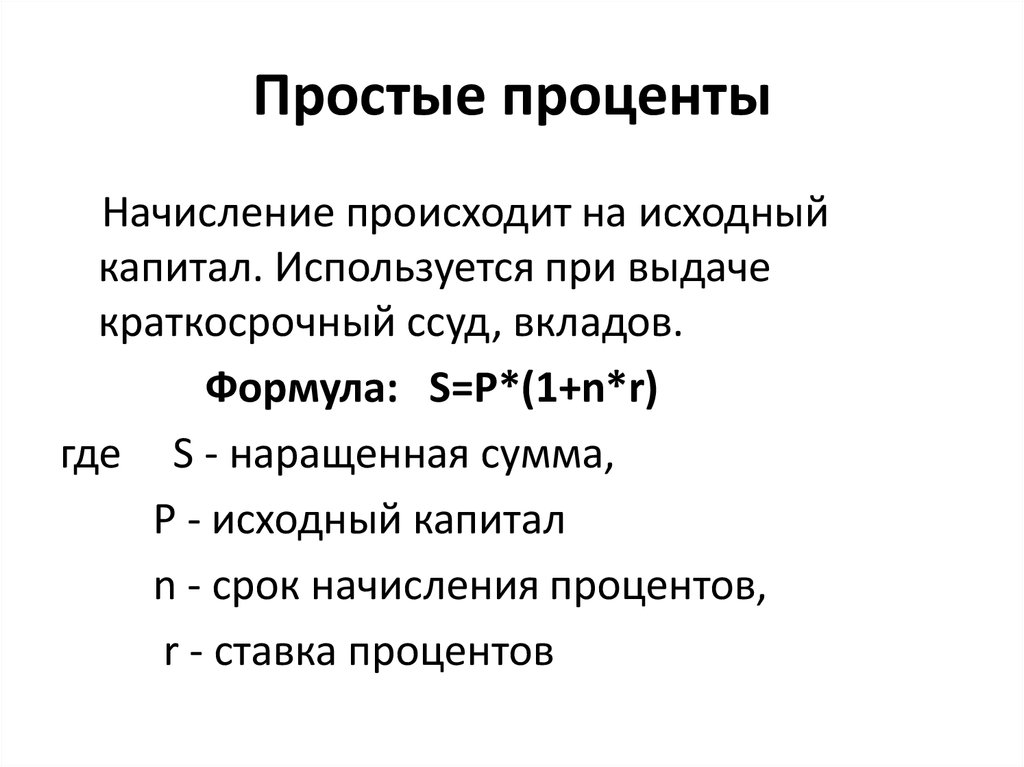

Простые проценты — это простая и понятная формула для выяснения того, сколько процентов будет взиматься по кредиту. Разделите ежедневную процентную ставку на принцип и количество дней между платежами, чтобы получить простые проценты. Мы связываем этот тип процентов с автокредитами или краткосрочными кредитами, хотя некоторые ипотечные кредиты используют его. Большинство ипотечных кредитов в США с план амортизации кредиты под простые проценты, несмотря на их внешний вид. По кредиту с простыми процентами мы разделяем ваш платеж между основной суммой и процентами. Поскольку мы платим ежемесячно, проценты никогда не накапливаются. Взгляните на автокредит с основным балансом в размере 15,000 5 долларов США и простой процентной ставкой 1% в год, чтобы лучше понять, как работают простые проценты. Если вы оплатите свой счет XNUMX мая, несмотря на то, что он должен быть оплачен, кредитная компания рассчитает ваши проценты за апрель.

Большинство ипотечных кредитов в США с план амортизации кредиты под простые проценты, несмотря на их внешний вид. По кредиту с простыми процентами мы разделяем ваш платеж между основной суммой и процентами. Поскольку мы платим ежемесячно, проценты никогда не накапливаются. Взгляните на автокредит с основным балансом в размере 15,000 5 долларов США и простой процентной ставкой 1% в год, чтобы лучше понять, как работают простые проценты. Если вы оплатите свой счет XNUMX мая, несмотря на то, что он должен быть оплачен, кредитная компания рассчитает ваши проценты за апрель.

В этом случае проценты, которые вы платите за 30 дней, составляют 61.64 доллара США. Финансовая компания будет взимать проценты только за 20 дней в апреле, если вы заплатите 21 апреля. Это уменьшит ваш процентный платеж до 41.09 долларов США, сэкономив вам 20 долларов США.

Почему простые проценты полезны

Поскольку проценты обычно рассчитываются ежедневно, простые проценты обычно вознаграждают заемщиков, которые ежемесячно выплачивают свои долги вовремя или раньше.

Простая формула процентов с примерами

Расчет простых процентов прост. Вот как это выглядит:

Простой процент = PIN-код, где:

P = основной

Я за ежедневную процентную ставку.

N=дней между платежами

Простые проценты часто представляют собой заранее определенный процент от основной суммы займа или займа, который выплачивается или получается в течение определенного периода.

Скажем, например, что студент берет ссуду под простые проценты с годовой процентной ставкой 6%, чтобы покрыть стоимость годового обучения в колледже в размере 18,000 XNUMX долларов. В течение трех лет студент погашает долг.

Мы выплачиваем простые проценты по ставке 3,240 18,000 долларов США, что равно 0.06 3 долларов США × XNUMX × XNUMX.

3,240 18,000 долларов США = 0.06 3 долларов США × XNUMX × XNUMX

Кроме того, общая сумма выплат составляет:

А=П+И

21,240 18,000 долларов США = 3,240 XNUMX долларов США + XNUMX XNUMX долларов США

Простой калькулятор процентов

Удобный инструмент, известный как калькулятор основных процентов, можно использовать для расчета процентов по сберегательным счетам или кредитам без сложных процентов.

Допустимы ежедневные, ежемесячные или годовые расчеты простых процентов на основную сумму. В поле формулы калькулятора простых процентов вы можете ввести основную сумму, годовую процентную ставку и продолжительность в днях, месяцах или годах.

Простой и составной калькулятор для процентной работы

Простой калькулятор процентов покажет начисленную сумму, которая включает в себя как основную сумму, так и проценты. Базовый калькулятор процентов использует следующее уравнение:

А = Р (1+rt)

Основная сумма P.

R – процентная ставка.

t = количество лет.

A = общая накопленная сумма (как основная сумма, так и проценты)

АП = проценты.

Представим, что мы хотим одолжить другу 5,000 долларов на четыре года под 5% годовых. Годовая процентная ставка. Ваш расчет может выглядеть следующим образом:

Наше уравнение: A = P(1 + rt).

Р = 5000.

R = 5/100 = 0.05 (десятичное число).

Т = 4.

Когда мы вводим эти числа в нашу базовую формулу процентов, мы получаем:

А = 5000 × (1 + (0. 05 × 4)) = 6000.

05 × 4)) = 6000.

Я считаю, что калькулятор простых и сложных процентов помог вам пролить свет на эту тему.

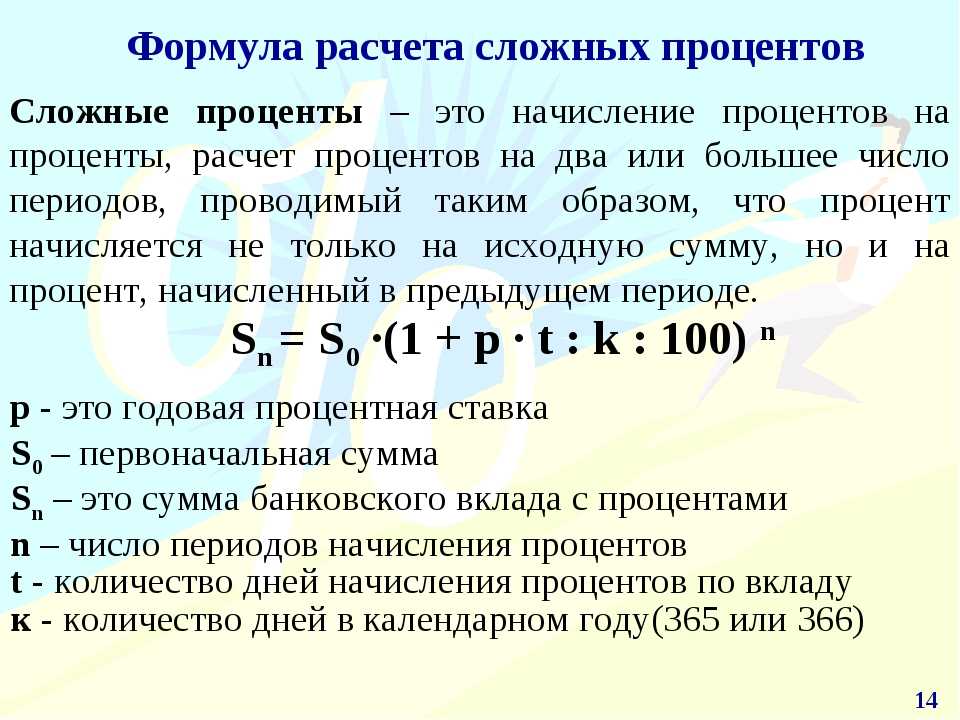

Сложный процент

Сложные проценты, часто известные как проценты на основную сумму и проценты, представляют собой добавление процентов к основной сумме кредита или депозита.

Это происходит, когда проценты реинвестируются, добавляются к заемному капиталу или должны быть выплачены заемщиком, а не сразу. В результате мы получаем проценты на основную сумму плюс любые накопленные проценты в течение следующего периода.

Сложные проценты (также известные как сложные проценты) — это термин, используемый для описания этого типа процентов. Частота начисления сложных процентов влияет на скорость накопления сложных процентов. Сложные проценты растут по мере увеличения количества периодов начисления процентов.

Например, на 100 долларов США, начисляемых по ставке 10% годовых, будет начисляться меньше сложных процентов в течение того же периода, чем на 100 долларов США, начисляемых по ставке 5% каждые полгода.

Типы сложных процентов

Периодическое компаундирование: С помощью этой процедуры процентная ставка генерируется и применяется периодически. Этот процент увеличивает основную сумму. Периоды в этом контексте относятся к году, раз в два года, месяцу или неделе.

Непрерывное компаундирование: Этот метод вычисляет проценты с наименьшими возможными интервалами, используя формулу на основе естественного логарифма. Этот процент увеличивает основную сумму.

Почему сложные проценты выгодны

Когда дело доходит до сбережений и инвестиций, сложные проценты — ваш лучший союзник. Вы можете получить гораздо больше от процентов, которые подлежат выплате, если вы инвестируете в них.

Однако когда дело доходит до расчета процентов по кредиту или другому долгу, сложные проценты будут вашим самым большим врагом. Общая сумма процентов, которые вы платите за кредит, будет намного выше. Начисление сложных процентов — отличная стратегия для максимизации прибыли по срочным депозитам.

Сложные проценты по долгосрочным инвестициям значительно увеличивают доходность. Ваши проценты могут увеличиться еще больше при начислении сложных процентов, которые выплачиваются ежемесячно, ежеквартально или раз в полгода.

Ниже перечислены некоторые преимущества сложных процентов:

- Реинвестирование: проценты будут добавлены обратно к первоначальному депозиту.

- Более высокая стоимость депозита — стоимость депозита увеличивается в результате начисления сложных процентов. Ваш депозит будет больше, когда он наступит, чем просто процентный депозит.

- Счета со сложными процентами поощряют сбережения в долгосрочной перспективе, поскольку окупаемость инвестиций значительно выше через 10 и более лет.

- Увеличение доходов. Варианты начисления сложных процентов, доступные ежемесячно, ежеквартально и раз в полгода, увеличивают процентный доход.

Сложные проценты применимы к определенным финансовым платформам. Финансовая индустрия использует его как для кредитных, так и для дебетовых операций. nt, где P представляет основной баланс, r — процентная ставка, n — количество начислений процентов за каждый период времени, а t — процентная ставка. общее количество периодов времени.

nt, где P представляет основной баланс, r — процентная ставка, n — количество начислений процентов за каждый период времени, а t — процентная ставка. общее количество периодов времени.

Пример 1

Стоимость инвестиции через 10 лет может быть определена по следующей формуле, если 5,000 долларов США внесены на сберегательный счет с годовой процентной ставкой 5%, которая начисляется ежемесячно.

P = 5000. r = 5/100 = 0.05 (десятичное число).

п = 12. т = 10.

Когда мы вводим эти числа в формулу, результаты выглядят следующим образом:

А = 5000 (1 + 0.05/12) (12 * 10) = 8235.05.

Следовательно, инвестиционный баланс в конце десяти лет составляет 8,235.05 XNUMX долларов.

Пример 2

Если 5,000 долларов США депонированы на сберегательный счет с ежемесячной процентной ставкой 100 долларов США и годовой процентной ставкой 5%, начисляемой ежегодно (в конце каждого месяца). Следующая формула может быть использована для определения стоимости инвестиции через десять лет. 120) ) – 1) / 0.00416)] [8235.05] + [100 × (0.647009497690848 / 0.00416)] [8235.05] + [15528.23] [23,763.28 XNUMX долл. США]

120) ) – 1) / 0.00416)] [8235.05] + [100 × (0.647009497690848 / 0.00416)] [8235.05] + [15528.23] [23,763.28 XNUMX долл. США]

Таким образом, остаток инвестиций через десять лет составляет 23,763.28 XNUMX доллара.

Я надеюсь, что предыдущие иллюстрации формулы сложных процентов были вам полезны.

Различия между простыми и сложными процентами

Простые проценты проще вычислить, чем сложные проценты, потому что они просто применяются к основной сумме кредита или депозита.

Независимо от срока кредита, простые проценты — это проценты, начисляемые исключительно по принципу кредита.

Проценты, начисленные на основную сумму, плюс любые проценты, начисленные с течением времени, известны как сложные проценты.

Поскольку вы можете получать проценты на проценты, начисление сложных процентов часто является лучшим вариантом для экономии денег. Но если вам нужен кредит, кредит под простые проценты может быть лучшим выбором, потому что это может привести к снижению общих расходов.

Заключение

Делая последовательные инвестиции и увеличивая частоту погашения кредита, вы

может заставить силу компаундирования работать на вас. Понимание основ простого и сложного калькулятора или формулы процентов позволит вам принимать более разумные финансовые решения, которые в конечном итоге приведут к сбережениям в тысячи долларов и увеличению вашего собственного капитала.

Часто задаваемые вопросы о простых и сложных процентах

Какой тип дохода — сложные проценты или базовые проценты — помогает моим инвестициям расти быстрее?

Использование метода сложных процентов для расчета ваших инвестиций приведет к более быстрому росту, чем использование метода простых процентов, потому что сложные проценты рассчитываются ежегодно как на основную сумму, так и на проценты, тогда как простые проценты рассчитываются исключительно на основную сумму.

По какому графику банк рассчитывает начисленные проценты?

Банковские сберегательные счета используют ежедневный график начисления процентов.

Что такое калькулятор простых и сложных процентов?

Базовый калькулятор простых и сложных процентов использует следующее уравнение:

- А = Р (1+rt)

- Основная сумма P.

- R – процентная ставка.

- t = количество лет.

- A = общая накопленная сумма (как основная сумма, так и проценты)

- АП = проценты.

- ПРАВИЛО 72: Значение и формула

- Формула текущей стоимости: определения, примеры, формулы и расчеты

- ГОДОВОЙ ПРОЦЕНТНЫЙ ДОХОД: как это работает с вашим сберегательным счетом

- СТРАТЕГИЯ ДАННЫХ: 7 компонентов стратегии данных, которые нужны каждому соединению

Кто получает выгоду, с формулой и примером

Что такое простые проценты?

Простые проценты — это быстрый и простой способ расчета процентной ставки по кредиту. Простые проценты определяются путем умножения дневной процентной ставки на основную сумму на количество дней, прошедших между платежами.

Этот тип процентов обычно применяется к автомобильным кредитам или краткосрочным кредитам, хотя в некоторых ипотечных кредитах используется этот метод расчета.

Основные выводы

- Простые проценты рассчитываются путем умножения дневной процентной ставки на основную сумму на количество дней, прошедших между платежами.

- Простые проценты приносят пользу потребителям, которые ежемесячно выплачивают кредит вовремя или досрочно.

- Автокредиты и краткосрочные персональные кредиты обычно представляют собой кредиты под простые проценты.

Общие сведения о простых процентах

Общие сведения о простых процентах

Проценты — это стоимость заимствования денег. Обычно выражаемый в процентах, он представляет собой комиссию или дополнительную плату, которую заемщик платит кредитору за финансируемую сумму.

Когда вы делаете платеж по кредиту с простыми процентами, платеж сначала идет на проценты за этот месяц, а остаток идет на основную сумму. Каждый месяц проценты выплачиваются полностью, поэтому они никогда не начисляются. Напротив, сложные проценты добавляют часть ежемесячных процентов обратно к кредиту; в каждом последующем месяце вы платите новые проценты по старым процентам.

Чтобы понять, как работают простые проценты, рассмотрим автомобильный кредит с основным балансом в размере 15 000 долларов США и простой процентной ставкой 5% в год. Если ваш платеж должен быть произведен 1 мая, и вы платите его точно в установленный срок, финансовая компания рассчитывает ваши проценты за 30 дней в апреле. По этому сценарию ваш процент на 30 дней составляет 61,64 доллара. Однако, если вы сделаете платеж 21 апреля, финансовая компания будет взимать с вас проценты только за 20 дней в апреле, в результате чего процентный платеж снизится до 41,09 доллара США., экономия 20 долларов.

Формула простых процентов и пример

Формула простых процентов довольно проста. Это выглядит так:

Простой интерес знак равно п × я × Н куда: п знак равно Главный я знак равно Ежедневная процентная ставка Н знак равно Количество дней между платежами \begin{align}&\text{Простые проценты} = P \times I \times N\\&\textbf{где:}\\&P = \text{Основная сумма}\\&I = \text{Ежедневная процентная ставка} \ \&N = \text{Количество дней между платежами}\end{выровнено} Простые проценты=P×I×N, где: P=Основная сумма I=Ежедневная процентная ставкаN=Количество дней между платежами

Как правило, простые проценты, выплаченные или полученные в течение определенного периода, представляют собой фиксированный процент от основной суммы займа или займа.

$ 3 , 240 знак равно $ 18 , 000 × 0,06 × 3 \begin{выровнено} &\$3240 = \$18000 \times 0,06 \times 3 \\ \end{выровнено} 3 240 долларов США = 18 000 долларов США × 0,06 × 3

и общая сумма оплаты:

$ 21 , 240 знак равно $ 18 , 000 + $ 3 , 240 \begin{выровнено} &\$21 240 = \$18 000 + \$3 240 \\ \end{выровнено} 21 240 долларов США = 18 000 долларов США + 3 240 долларов США

Кому выгодна ссуда под простые проценты?

Поскольку простые проценты часто рассчитываются ежедневно, они в основном приносят пользу потребителям, которые ежемесячно оплачивают свои счета или кредиты вовремя или в начале каждого месяца.

В приведенном выше сценарии студенческой ссуды, если вы отправили платеж в размере 300 долларов США 1 мая, то 238,36 долларов США пойдут на счет директора школы. Если вы отправили такой же платеж 20 апреля, то $258,91 идет к директору. Если вы можете платить досрочно каждый месяц, ваш основной баланс сокращается быстрее, и вы выплачиваете кредит раньше, чем первоначально предполагалось.

Если вы отправили такой же платеж 20 апреля, то $258,91 идет к директору. Если вы можете платить досрочно каждый месяц, ваш основной баланс сокращается быстрее, и вы выплачиваете кредит раньше, чем первоначально предполагалось.

И наоборот, если вы платите по кредиту с опозданием, большая часть вашего платежа идет на проценты, чем если бы вы платили вовремя. Используя тот же пример автомобильного кредита, если ваш платеж должен быть произведен 1 мая, а вы делаете его 16 мая, с вас будут взиматься проценты за 45 дней по цене 92,46 доллара. Это означает, что только 207,54 доллара США из вашего платежа в размере 300 долларов США идут на погашение основного долга. Если вы постоянно платите с опозданием в течение срока действия кредита, ваш окончательный платеж будет больше, чем первоначальная оценка, потому что вы не выплатили основную сумму по ожидаемой ставке.

Какие типы кредитов используют простые проценты?

Простые проценты обычно применяются к автомобильным кредитам или краткосрочным личным кредитам. В США большинство ипотечных кредитов с графиком погашения также представляют собой ссуды с простыми процентами, хотя они, безусловно, могут ощущаться как ссуды со сложными процентами.

В США большинство ипотечных кредитов с графиком погашения также представляют собой ссуды с простыми процентами, хотя они, безусловно, могут ощущаться как ссуды со сложными процентами.

Ощущение сложного процента возникает из-за различных основных платежей, то есть процента вашего платежа по ипотеке, который фактически идет на сам кредит, а не на проценты. Проценты не складываются; основные платежи делают. Выплата основного долга в размере 1000 долларов позволяет сэкономить проценты на эти 1000 долларов и приводит к более высоким выплатам основного долга в следующем году, еще большему в следующем году и так далее. Если вы не позволяете основным платежам варьироваться, как в кредите только под проценты (нулевой основной платеж) или путем выравнивания основных платежей, сами проценты по кредиту не складываются. Снижение процентной ставки, сокращение срока кредита или досрочное погашение основного долга также имеют эффект усугубления.

Например, возьмем двухнедельные планы платежей по ипотеке. Двухнедельные планы обычно помогают потребителям досрочно погасить свои ипотечные кредиты, потому что заемщики делают два дополнительных платежа в год, экономя проценты в течение срока действия кредита за счет более быстрого погашения основной суммы.

Двухнедельные планы обычно помогают потребителям досрочно погасить свои ипотечные кредиты, потому что заемщики делают два дополнительных платежа в год, экономя проценты в течение срока действия кредита за счет более быстрого погашения основной суммы.

Если вы хотите взять краткосрочный личный кредит, калькулятор личного кредита может стать отличным инструментом для предварительного определения процентной ставки, которая вам по средствам.

Простые проценты против сложных процентов

Проценты могут быть как простыми, так и сложными. Простые проценты основаны на первоначальной основной сумме кредита или депозита.

Сложные проценты, с другой стороны, основаны на основной сумме и процентах, которые накапливаются на нее в каждом периоде. Простые проценты начисляются только на основную сумму, поэтому их легче определить, чем сложные проценты.

В реальных ситуациях сложные проценты часто являются фактором в деловых операциях, инвестициях и финансовых продуктах, рассчитанных на несколько периодов или лет. Простые проценты в основном используются для простых расчетов: как правило, за один период или менее года. Простые проценты также применяются к ситуациям с открытым исходом, таким как остатки по кредитным картам.

Простые проценты в основном используются для простых расчетов: как правило, за один период или менее года. Простые проценты также применяются к ситуациям с открытым исходом, таким как остатки по кредитным картам.

Почему простой процент «простой»?

«Простые» проценты относятся к прямому кредитованию денежных потоков, связанных с некоторыми инвестициями или депозитами. Например, 1% годовых простых процентов будут кредитовать 1 доллар на каждые 100 долларов, вложенных год за годом. Простые проценты, однако, не учитывают силу сложных процентов или процентов на проценты, где после первого года 1% фактически будет заработан на балансе в 101 доллар, что в сумме составит 1,01 доллара. В следующем году 1% будет заработан на 102,01 доллара, что составит 1,02 доллара. И так один.

Какие проценты со временем принесут больше, простые или сложные проценты?

Сложные проценты всегда будут платить больше после первого периода выплаты. Предположим, вы занимаете 10 000 долларов США под 10 % годовых, при этом основная сумма и проценты выплачиваются единовременно через три года. Используя простой расчет процентов, 10% от основного остатка добавляются к сумме погашения в течение каждого из трех лет. Это составляет 1000 долларов в год, что составляет 3000 долларов в виде процентов в течение срока действия кредита. Таким образом, при погашении причитающаяся сумма составляет 13 000 долларов. Теперь предположим, что вы берете тот же кредит на тех же условиях, но проценты начисляются ежегодно. Когда наступает срок погашения кредита, вместо 13 000 долларов вы в конечном итоге должны 13 310 долларов. Хотя вы можете не считать 310 долларов огромной разницей, этот пример — всего лишь трехлетняя ссуда; сложные проценты накапливаются и становятся угнетающими при более длительных сроках кредита.

Используя простой расчет процентов, 10% от основного остатка добавляются к сумме погашения в течение каждого из трех лет. Это составляет 1000 долларов в год, что составляет 3000 долларов в виде процентов в течение срока действия кредита. Таким образом, при погашении причитающаяся сумма составляет 13 000 долларов. Теперь предположим, что вы берете тот же кредит на тех же условиях, но проценты начисляются ежегодно. Когда наступает срок погашения кредита, вместо 13 000 долларов вы в конечном итоге должны 13 310 долларов. Хотя вы можете не считать 310 долларов огромной разницей, этот пример — всего лишь трехлетняя ссуда; сложные проценты накапливаются и становятся угнетающими при более длительных сроках кредита.

Какие финансовые инструменты используют простые проценты?

По большинству купонных облигаций используются простые проценты. Как и большинство личных кредитов, включая студенческие кредиты и автокредиты, а также ипотечные кредиты.

Какие финансовые инструменты используют сложные проценты?

Большинство банковских депозитных счетов, кредитных карт и некоторых кредитных линий имеют тенденцию использовать сложные проценты.

Понимание того, как это работает и формула

Эксперты Insider выбирают лучшие продукты и услуги, которые помогают принимать разумные решения с вашими деньгами (вот как). В некоторых случаях мы получаем комиссию от наших партнеров, однако наше мнение остается нашим собственным. Условия применяются к предложениям, перечисленным на этой странице.

- Простой калькулятор процентов поможет рассчитать, сколько денег со временем принесут ваши сбережения.

- Простые проценты — это проценты, начисляемые только на первоначальную сумму депонированных денег.

- Вы можете увеличить свои сбережения, делая регулярные дополнительные взносы на свой счет.

Спасибо за регистрацию!

Получайте доступ к своим любимым темам в персонализированной ленте, пока вы в пути.

Простые проценты — это именно то, на что это похоже: просто.

Вы можете использовать простой процентный калькулятор, чтобы рассчитать, сколько заработают ваши деньги, если вы решите хранить их на счетах, которые обычно не инвестируются на фондовом рынке, таких как депозитные сертификаты или облигации (обратите внимание, что высокодоходные сбережения, однако, , склонны использовать сложные проценты).

Счета с такой структурой приносят вам ежемесячные проценты в обмен на то, что вы предоставляете свои деньги банку для ссуды. Простые проценты — это проценты, полученные только на первоначальную вложенную сумму, также известную как основной остаток.

Калькулятор простых процентов

Как пользоваться калькулятором сбережений

Чтобы использовать калькулятор сбережений с простыми процентами, вам потребуется следующая информация:

Ваша начальная сумма , то есть сумма на вашем счете или положит в него после открытия. Это также можно назвать вашим основным балансом.

Это также можно назвать вашим основным балансом.

Процентная ставка , которую также можно назвать вашей нормой прибыли или вашей APY (годовой доход в процентах). Это то, сколько процентов заработает ваш основной баланс. Обратите внимание, что если ваш счет имеет переменную процентную ставку, процентная ставка может меняться в зависимости от экономики и действий ФРС, поэтому вы должны помнить, что ваши прогнозы могут быть изменены, и повторно выполнить свои расчеты в будущее. Однако сберегательные инструменты, такие как компакт-диски, которые имеют фиксированную процентную ставку, со временем не изменятся.

Любые регулярные, дополнительные взносы , которые вы можете сделать. Экономия дополнительных 500, 100 или 50 долларов в месяц может значительно увеличить ваши сбережения с течением времени. Эксперты рекомендуют настраивать регулярные автоматические депозиты в сбережения через портал онлайн-банкинга или приложение, чтобы упростить эту задачу — мы стараемся не упускать деньги, которых не видим. Если денег не хватает, начните с небольшой суммы (даже 10 долларов) и установите напоминание в календаре, чтобы вернуться и, возможно, увеличить этот вклад через шесть месяцев.

Если денег не хватает, начните с небольшой суммы (даже 10 долларов) и установите напоминание в календаре, чтобы вернуться и, возможно, увеличить этот вклад через шесть месяцев.

A период времени . Ваш заработок со временем будет увеличиваться, особенно если вы делаете дополнительные взносы. Как далеко в будущее вы хотите заглянуть? Обычно вы можете рассчитывать в месяцах или годах. Обратите внимание, что некоторые сберегательные инструменты, такие как компакт-диски, имеют установленный срок, на который вы соглашаетесь заранее, обычно от одного до пяти лет. Поскольку вы не можете вывести свои деньги до этого без штрафных санкций, вам следует использовать данные временные рамки в своих расчетах.

Прежде чем запускать расчеты, убедитесь, что в вашей учетной записи используются простые проценты — вместо этого во многих учетных записях используются сложные проценты.

Как рассчитать простые проценты

Формула простых процентов следующая:

Формула для простых процентов требует вашего начального основного баланса, годовой процентной ставки и времени в годах. Алисса Пауэлл/Инсайдер

Алисса Пауэлл/ИнсайдерДопустим, вы вложили 800 долларов в сберегательный инструмент с простой процентной ставкой 1% годовых. Вы введете свою первоначальную сумму (800 долларов США), процентную ставку (1%) и количество лет (три). Через три года без дополнительных взносов калькулятор покажет, что у вас есть 824 доллара.

Но калькулятор становится особенно полезным, когда вы делаете дополнительные взносы в свои сбережения. Например, возьмем ту же начальную сумму в 800 долларов на счете с процентной ставкой 1% на три года. Калькулятор сбережений может помочь вам легко рассчитать цифры для трех сценариев: внесение дополнительных 50, 100 или 500 долларов в месяц.

| Additional monthly contribution | Sum after 3 years |

| $50 | $2,651 |

| $100 | $4,477 |

| $500 | $19,089 |

compound interest»> Simple по сравнению со сложными процентами

compound interest»> Simple по сравнению со сложными процентамиКогда вы хотите приумножить свои деньги, простые проценты могут не подойти. Счет со сложными процентами будет накапливать деньги гораздо быстрее.

Однако помните, что счета, приносящие значительные сложные проценты, часто инвестируются в фондовый рынок, а это означает, что они берут на себя риск, которого вы не увидите в облигациях или депозитных сертификатах. Эксперты обычно рекомендуют хранить деньги, которые вам понадобятся в течение следующих пяти лет, на сберегательном счете или другом ликвидном счете с простыми процентами и инвестировать деньги, которые вам не понадобятся, на более длительный период времени. Вы можете получить лучшее из обоих миров — сложные проценты плюс ликвидность — на высокодоходном сберегательном счете.

Однако, если вы инвестируете, сложные проценты объединяют первоначальную сумму кредита с процентами, накопленными за предыдущие периоды. По сути, ваш интерес приносит проценты сам по себе, то есть со временем он увеличивается как снежный ком. Сложные проценты могут быть невероятно полезными для создания инвестиционных сбережений и создания богатства, поэтому лучше всего использовать сложные проценты при сбережениях и инвестициях, где это возможно.

Сложные проценты могут быть невероятно полезными для создания инвестиционных сбережений и создания богатства, поэтому лучше всего использовать сложные проценты при сбережениях и инвестициях, где это возможно.

Воспользуйтесь нашим калькулятором сложных процентов, чтобы рассчитать общий баланс. Если вы нажмете «Подробнее», вы также увидите свои первоначальные инвестиции, общий вклад и общий процент.

Значок информацииЭтот калькулятор определит, сколько ваши деньги заработают с течением времени, используя сложные проценты, который обычно описывается как проценты, полученные на проценты.

Первоначальные инвестиции

Продолжительность инвестиций (лет)

Вклад

Ежемесячно

Ежегодно

Норма прибыли %

Частота начисления процентов

Ежедневно

Ежемесячно

Ежегодно

10 685 долл. США Ваш баланс через 5 лет

Подробнее

Значок шевронаОбозначает расширяемый раздел или меню, а иногда и предыдущие/следующие варианты навигации.

Первоначальные инвестиции

5000 долларов США

Общий взнос

2500 долларов США

Итого проценты

3185 долларов США

Либби Кейн, CFEI

Исполнительный редактор, Personal Finance Insider

Либби Кейн, CFEI, является исполнительным редактором Personal Finance Insider, раздела личных финансов Insider, который объединяет партнерские отношения и коммерческие партнерства с новостями, идеями и советами о деньгах, которые читатели Insider уже знают и любят. Она имеет сертификат сертифицированного инструктора по финансовому образованию (CFEI), выданный Национальным советом финансовых преподавателей. В 2021 и 2022 годах она является членом Insider Committe, межгрупповой фокус-группы, работающей над тем, чтобы сделать Insider еще лучшим местом для работы.

Ранее в Insider она курировала такие команды, как Strategy, Careers и Executive Life.

Ее команда в Insider занималась такими проектами, как:

• Состоятельные женщины, сериал о женщинах, берущих под контроль свои финансы.

• Inside the Racial Wealth Gap, исследование причин, последствий и потенциальных решений расового разрыва в уровне благосостояния в США (финалист премии Drum Award, «Редакционная кампания года», 2021 г.)

• String Attached, серия эссе от людей, покинувших изолированные сообщества, и о том, как это путешествие повлияло на их отношение к деньгам.

• Master Your Money, годичное руководство для миллениалов о том, как взять под контроль свои финансы (первое место в номинации Drum Award, «Лучшее использование социальных сетей», 2022 г.

Она имеет сертификат сертифицированного инструктора по финансовому образованию (CFEI), выданный Национальным советом финансовых преподавателей. В 2021 и 2022 годах она является членом Insider Committe, межгрупповой фокус-группы, работающей над тем, чтобы сделать Insider еще лучшим местом для работы.

Ранее в Insider она курировала такие команды, как Strategy, Careers и Executive Life.

Ее команда в Insider занималась такими проектами, как:

• Состоятельные женщины, сериал о женщинах, берущих под контроль свои финансы.

• Inside the Racial Wealth Gap, исследование причин, последствий и потенциальных решений расового разрыва в уровне благосостояния в США (финалист премии Drum Award, «Редакционная кампания года», 2021 г.)

• String Attached, серия эссе от людей, покинувших изолированные сообщества, и о том, как это путешествие повлияло на их отношение к деньгам.

• Master Your Money, годичное руководство для миллениалов о том, как взять под контроль свои финансы (первое место в номинации Drum Award, «Лучшее использование социальных сетей», 2022 г. ).

• The Road to Home, подробное руководство по покупке вашего первого дома (серебряный призер, Национальная ассоциация редакторов по недвижимости, «Лучший мультиплатформенный пакет или серия — недвижимость», 2022 г.)

Personal Finance Insider также оценивает, объясняет и рекомендует финансовые продукты и услуги, будь то лучшая кредитная карта для путешествий, лучшие инвестиционные приложения или лучшие страховые компании для домовладельцев.

Помимо личных финансов, она пишет обо всем, от того, почему китайские дети так хороши в математике, до собачьего бизнеса и жестокой правды о взрослой жизни.

В сентябре 2016 года она помогла запустить Insider Netherlands в Амстердаме.

Ее всегда интересуют исследования, диаграммы и люди: новые и интересные исследования, привлекательные диаграммы и другие визуальные эффекты, а также люди, которые готовы поделиться подробностями своих впечатляющих финансовых достижений и стратегий.

).

• The Road to Home, подробное руководство по покупке вашего первого дома (серебряный призер, Национальная ассоциация редакторов по недвижимости, «Лучший мультиплатформенный пакет или серия — недвижимость», 2022 г.)

Personal Finance Insider также оценивает, объясняет и рекомендует финансовые продукты и услуги, будь то лучшая кредитная карта для путешествий, лучшие инвестиционные приложения или лучшие страховые компании для домовладельцев.

Помимо личных финансов, она пишет обо всем, от того, почему китайские дети так хороши в математике, до собачьего бизнеса и жестокой правды о взрослой жизни.

В сентябре 2016 года она помогла запустить Insider Netherlands в Амстердаме.

Ее всегда интересуют исследования, диаграммы и люди: новые и интересные исследования, привлекательные диаграммы и другие визуальные эффекты, а также люди, которые готовы поделиться подробностями своих впечатляющих финансовых достижений и стратегий.