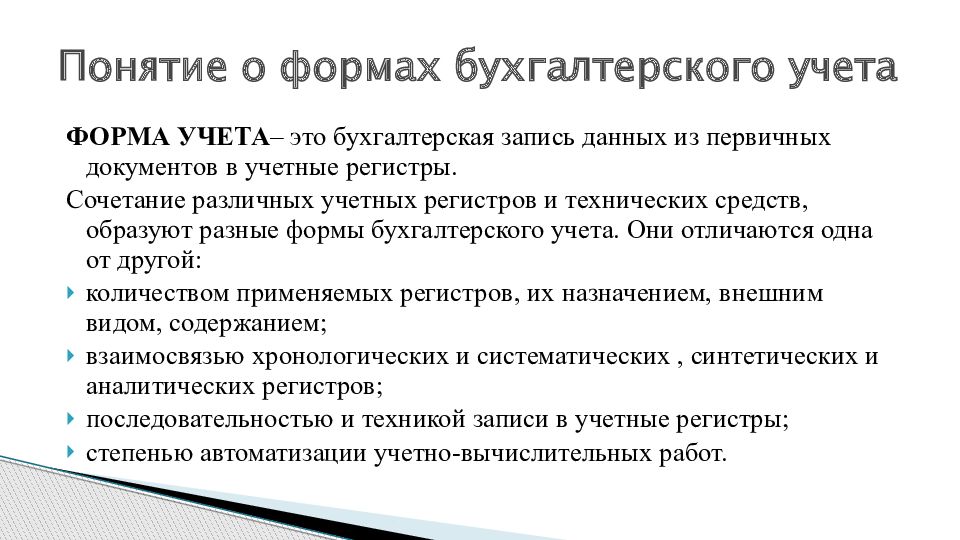

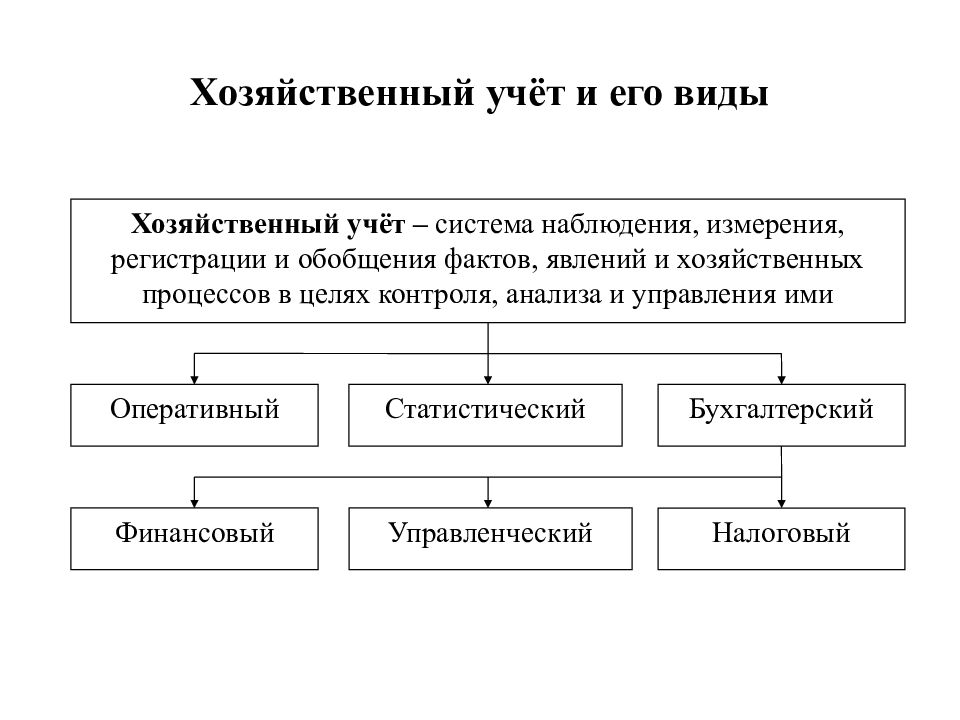

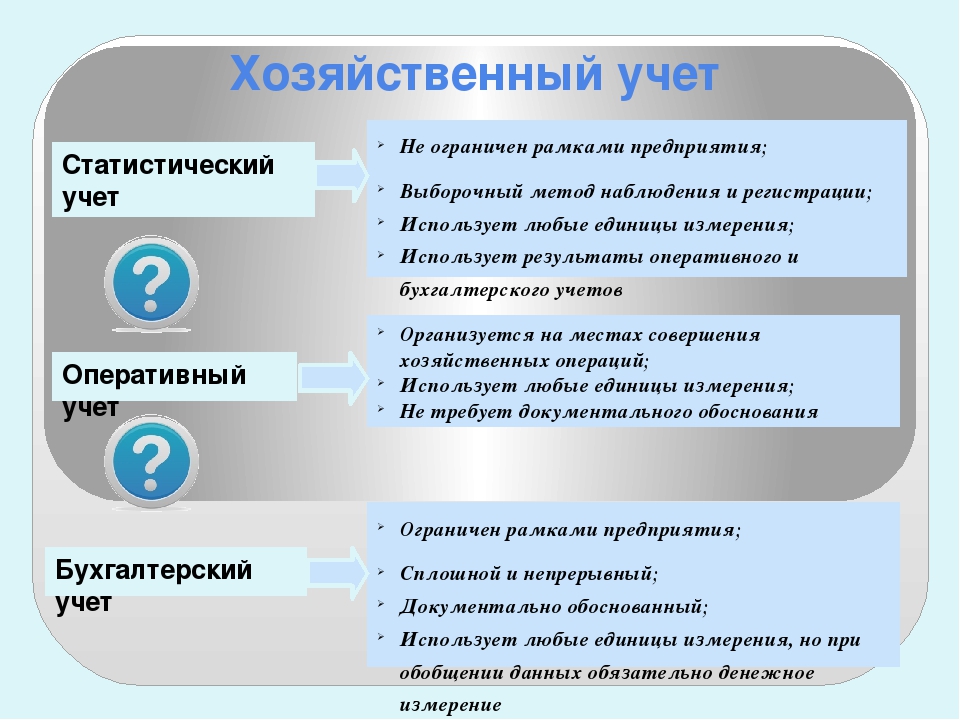

Понятие и виды бухгалтерского учета: Понятие и виды бухгалтерского учета

Понятие и виды бухгалтерского учета

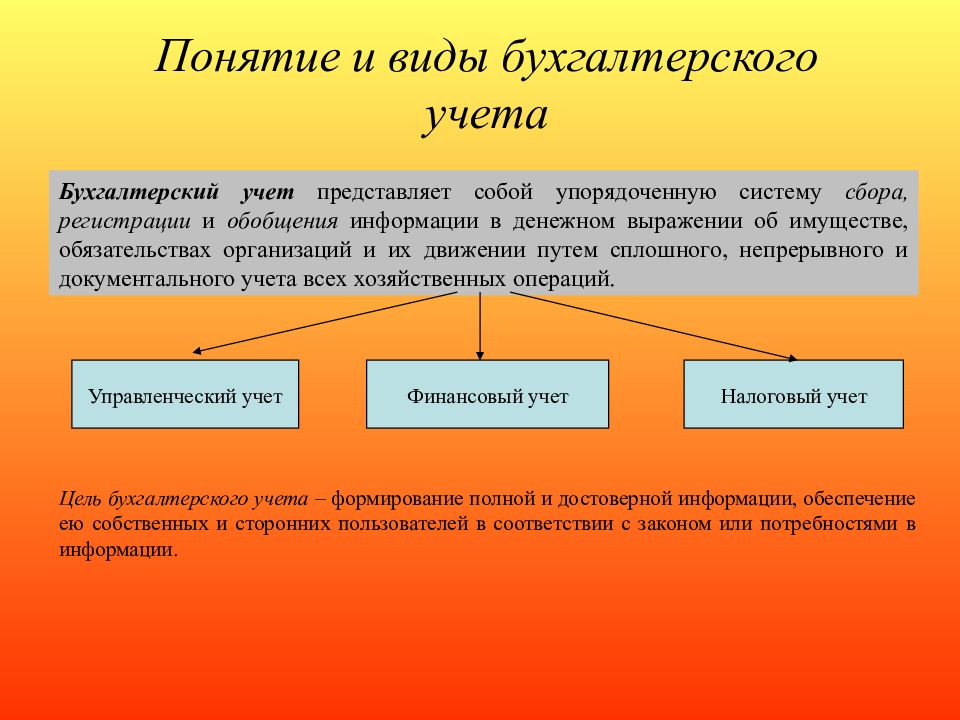

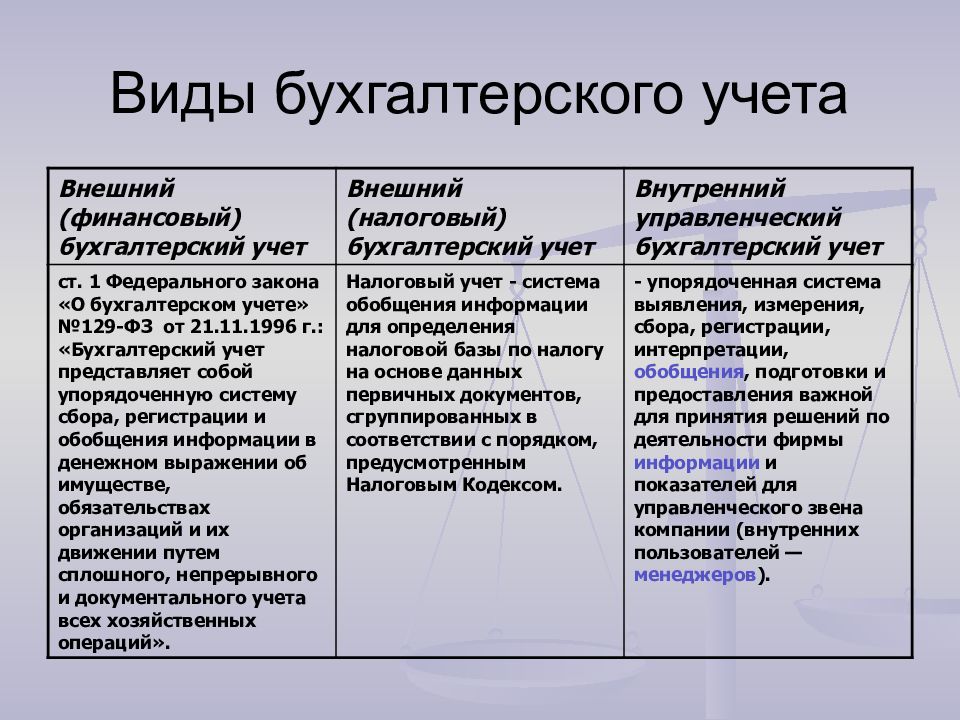

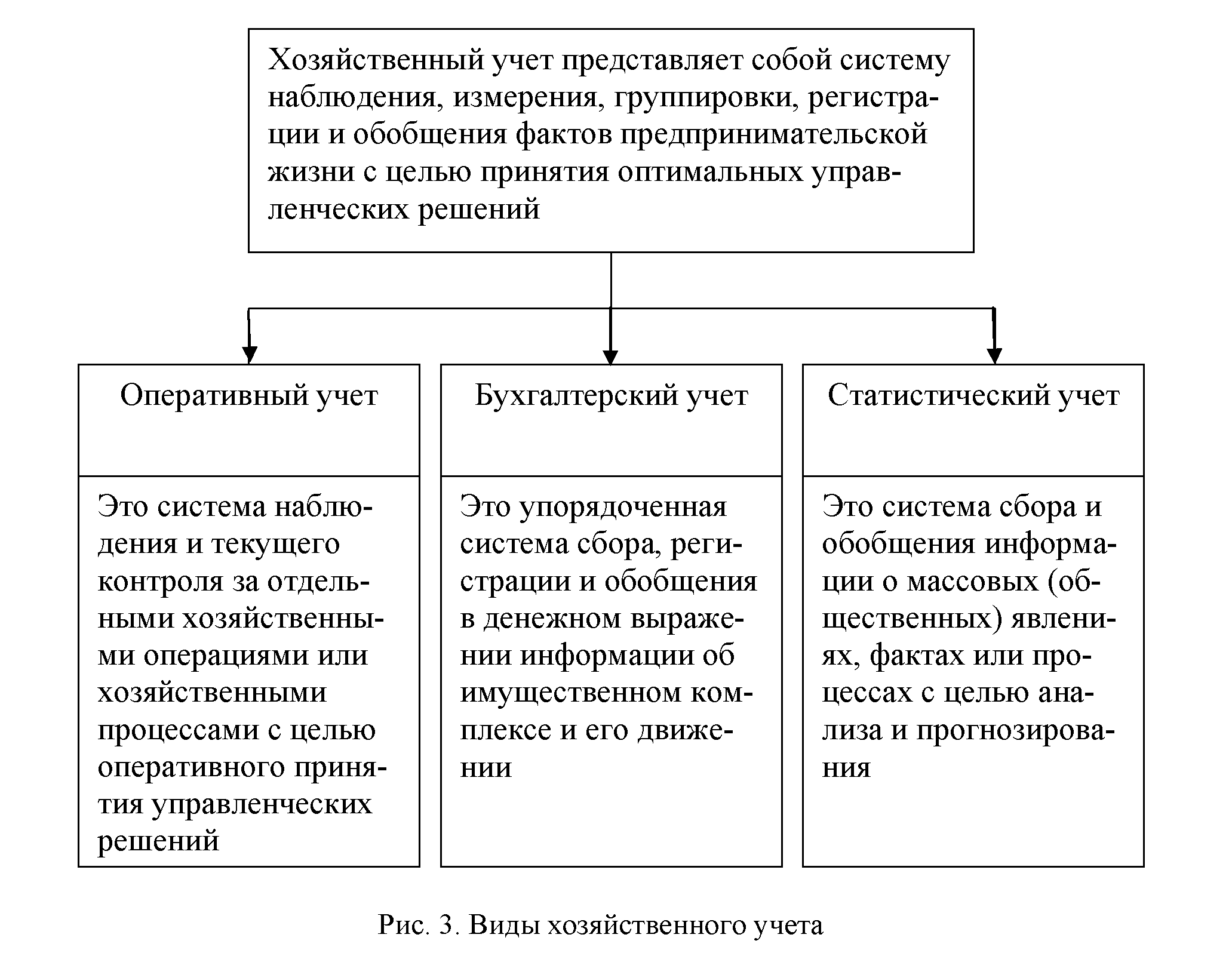

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Наблюдение представляет собой общее представление о происходящем хозяйственном явлении.

Измерение придает количественное выражение происходящему хозяйственному явлению.

Регистрация осуществляется в пределах установленной системы и облегчает процесс запоминания и изучения наблюдаемых хозяйственных явлений.

Виды бухгалтерского учета:

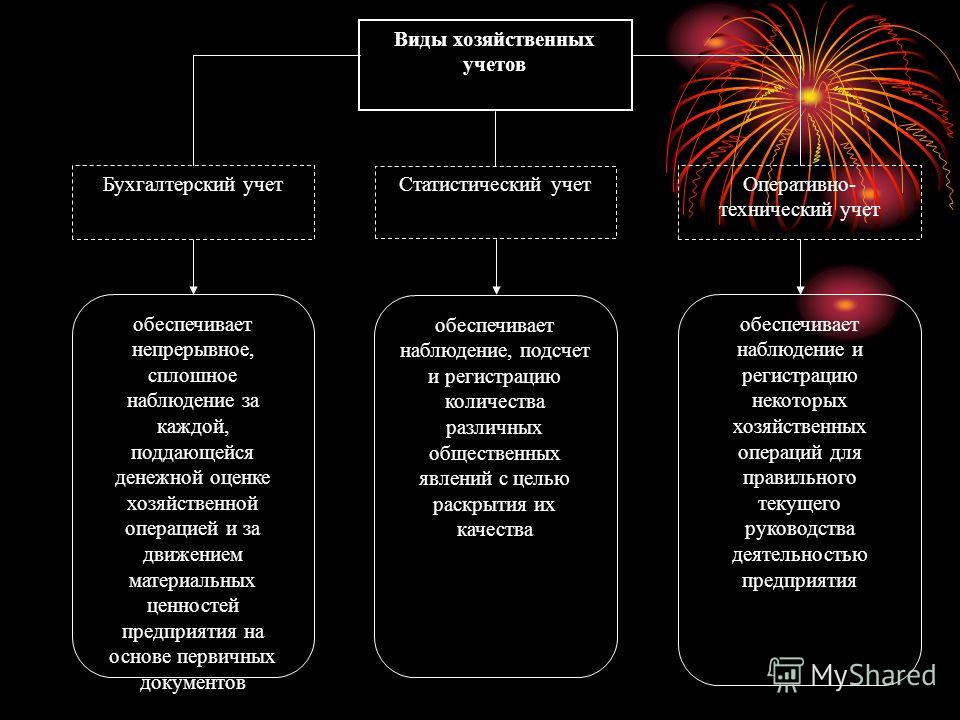

1) управленческий учет представляет собой вид такого учета, при котором происходит сбор, обработка и предоставление учетной информации для нужд управления на предприятии. Цель управленческого учета – формирование информационной системы на предприятии.

Главная задача управленческого учета – подготовка достоверной и полной информации, которая служит источником для принятия на предприятиях необходимых управленческих решений в процессе управления.

Основной частью такого учета является учет и анализ затрат (себестоимости произведенной продукции). Управленческий учет тесно взаимосвязан с анализом готовой информации для руководства организации (улучшение технологического процесса производства, оптимальное снижение расходов и т. п.).

Эта информация, как правило, используется в процессе принятия управленческих решений при планировании и прогнозировании на предприятии (в целях финансового учета). Данные управленческого учета организации являются ее коммерческой тайной и не должны разглашаться ее работниками;

2) финансовый учет – это учетная информация о затратах и доходах предприятия, о дебиторской и кредиторской задолженностях, о составлении имущества, о фондах и т. д.;

3) налоговый учет – это вид бухгалтерского учета, при котором происходит обобщение информации в целях определения налоговой базы по налогам на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом РФ (НК РФ).

Цель налогового учета – обеспечение правильности и достоверности учета расчетов между предприятиями и государственными органами.

В процессе исчисления показателей деятельности предприятия широко используется измерение его хозяйственных средств с помощью измерителей.

Учетный измеритель представляет собой определенную учетную единицу, которая производит измерение и исчисление хозяйственных средств и операций на предприятии.

Ведение хозяйственного учета прежде всего предполагает количественное измерение учитываемых объектов. С этой целью используются учетные измерители: натуральные, трудовые, денежные.

Натуральные измерители служат для отражения в учете хозяйственных средств и процессов в их натуральном выражении, мерой, массой. Применение натуральных измерителей зависит от особенностей учитываемых объектов, т. е. от их физических свойств.

Объекты учета могут измеряться единицами массы (килограммы, тонны и т. д.), счетом (количество штук, пар и т. д.). С помощью натурального учета ведется систематическое наблюдение за состоянием движения конкретных видов материальных средств (основных средств, готовой продукции и т. д.) и осуществляется контроль за их сохранностью, а также за объемом процесса заготовок, производства и реализации продукции.

д.). С помощью натурального учета ведется систематическое наблюдение за состоянием движения конкретных видов материальных средств (основных средств, готовой продукции и т. д.) и осуществляется контроль за их сохранностью, а также за объемом процесса заготовок, производства и реализации продукции.

Трудовые измерители применяют для отражения в учете количества затраченного рабочего времени, исчисленного в рабочих днях, часах, минутах. Трудовые измерители в сочетании с натуральными используют для исчисления размера оплаты труда, выявления производительности труда, определения норм выработки и т. д.

Денежный измеритель занимает центральное место в учете и используется для отражения разнообразных хозяйственных явлений и обобщения их в единой денежной оценке. Только с помощью денежного измерителя можно подсчитать общую стоимость разнородного имущества предприятия (зданий, станков, материалов и т. д.). Денежный измеритель выражается в рублях и копейках. Посредством их суммируются произведенные затраты (расходы) предприятия, ранее выраженные в трудовых и натуральных измерителях. Денежный измеритель необходим, в частности, для калькуляции себестоимости продукции, определения прибыли или убытков организации, отражения итогов хозяйственной деятельности.

Денежный измеритель необходим, в частности, для калькуляции себестоимости продукции, определения прибыли или убытков организации, отражения итогов хозяйственной деятельности.

Функции, объекты и задачи бухгалтерского учета

Функции бухгалтерского учета:

1) контролирующая – обеспечивает контроль за сохранностью, наличием и движением предметов труда, средств труда, денежных средств, за правильностью и своевременностью расчетов с государством и его службами. С помощью учета осуществляются три вида контроля: предварительный, текущий и последующий;

2) информационная функция – является одной из главных функций, так как является источником информации для всех подразделений предприятия и вышестоящих организаций. Информация должна быть достоверной, объективной, своевременной и оперативной;

3) обеспечение сохранности имущества. Выполнение этой функции зависит от действующей системы учета, от наличия специализации, складских помещений, которые оснащены организационной техникой;

4) функция обратной связи – бухгалтерский учет формирует и передает информацию обратной связи;

5) аналитическая функция – с помощью нее происходит раскрытие имеющихся недостатков, наметить и проанализировать способы совершенствования деятельности организации и ее основных служб.

Объектами бухгалтерского учета являются:

1) имущество предприятия – основные средства, нематериальные активы и т. д.;

2) обязательства предприятия – расчеты, сделки и т. д.;

3) хозяйственные операции – операции, связанные с деятельностью предприятия.

Основные задачи бухгалтерского учета:

1) своевременное и правильное производство необходимых расчетов и обязательств;

2) оперативный контроль за правильностью и достоверностью информации в учетных документах;

3) своевременное отражение учетных данных в регистрах бухгалтерского учета.

29.05.2010 14:02

1. Понятие учета и его виды. Бухгалтерский учет: определение, задачи и измерители.

Бухгалтерский

учет представляет собой упорядоченную

систему сбора, регистрации и обобщения

информации в денежном выражении об

имуществе, капитале, обязательствах

предприятия и их движении путем сплошного,

документального, непрерывного и

взаимосвязанного учета хозяйственных

операций.

1. Сплошной характер учета — учету подвергаются все без исключения хозяйственные операции, происходящие на предприятии, имеющие денежную оценку

2 Непрерывность учета — заключается в том, что учет средств предприятия, их источников и хозяйственных процессов осуществляется без пропусков во времени, ежедневно.

3. Документальность учета — любая хозяйственная операция должна быть оформлена как минимум одним документом

4. Взаимосвязанный характер учета — любая хозяйственная операция затрагивает два экономических момента, вызывает изменения как минимум двух видов средств предприятия, источников или хозяйственных процессов. Например, при выдаче заработной платы уменьшается количество денег в кассе предприятия, но одновременно уменьшается и задолженность предприятия перед работниками по заработной плате.

Финансовый

бухгалтерский учет. Этот вид учета обеспечивает бухгалтерское

оформление и регистрацию хозяйственных

операций, ведение сводного учета и

составление необходимой финансовой

отчетности. Основными задачами

финансового бухгалтерского учета

являются:

Этот вид учета обеспечивает бухгалтерское

оформление и регистрацию хозяйственных

операций, ведение сводного учета и

составление необходимой финансовой

отчетности. Основными задачами

финансового бухгалтерского учета

являются:

— учет активов предприятия;

— учет источников имущества предприятия;

— учет расчетов с бюджетом;

— составление бухгалтерского баланса, отчета о прибылях (убытках), отчета о капитале собственников предприятия, отчета о движении денежных средств и других форм внешней финансовой отчетности;

— анализ конечных финансовых результатов хозяйственной деятельности предприятия и оценка степени его финансовой устойчивости и платежеспособности.

Порядок

ведения финансового бухгалтерского

учета строго регламентируется специальными

общепринятыми принципами, положениями,

правилами и стандартами. Соблюдение

этих нормативных установок является

обязательным требованием при формировании

учетной информации в рамках системы

финансового бухгалтерского учета. Финансовый учет является внешним

учетом, т.к. его данные публикуют для

акционеров предприятия, потенциальных

инвесторов, банков, налоговых органов

и т.д., то есть для внешних пользователей.

Финансовый учет является внешним

учетом, т.к. его данные публикуют для

акционеров предприятия, потенциальных

инвесторов, банков, налоговых органов

и т.д., то есть для внешних пользователей.

Управленческий бухгалтерский учет. При помощи и посредством этого вида учета осуществляется решение задач, связанных с информационным обеспечением процесса принятия управленческих решений. Основными задачами управленческого учета являются:

— учет затрат и калькулирование себестоимости продукции;

— внутрифирменное бухгалтерское планирование на основе использования учетной методологии, принципа двойной запаси и бухгалтерских счетов. Результатом такого планирования является расчет будущих параметров развития предприятия, которые сводятся и обобщаются в виде прогнозного бухгалтерского баланса, прогнозного отчета о прибыли и прогнозного отчета о движении денежных средств;

— составление внутренней отчетности о затратах, объемах производства и реализации продукции, потребленных ресурсах и эффективности работы структурных подразделений предприятия;

—

анализ соотношения между издержками,

объемами продаж и прибылью предприятия.

Как говорилось выше, деятельность предприятия фиксируется в учете путем их измерения, то есть отражения в определенных числовых величинах. В учете применяются три вида измерителей:

1. Натуральный (количественный) — единицы площади, массы, веса, объема и т.д. Это литры, кубометры, штуки, гектары и т.д. В них можно выразить только однородные активы. Натуральные измерители используют, как правило, для учета товарно-материальных запасов предприятия, выполненные работы.

2. Трудовой — отражает затраты рабочего времени на какой-либо хозяйственный процесс. Это машино-часы, рабочие смены, часы и т.д. Этот измеритель также отражает только однородные активы Трудовой измеритель используют для нормирования труда, учете выработки и начислении заработной платы.

3. Денежный —

рубли и копейки. Этот измеритель

универсален, так как в нем можно отразить

разнородные активы, а значит, его

можно использовать для обобщения всех

показателей. .

.

«Понятие и виды бухгалтерского учета», Бухучет и аудит

Понятие бухгалтерского учета

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций. Объектами бухгалтерского учета являются имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности.

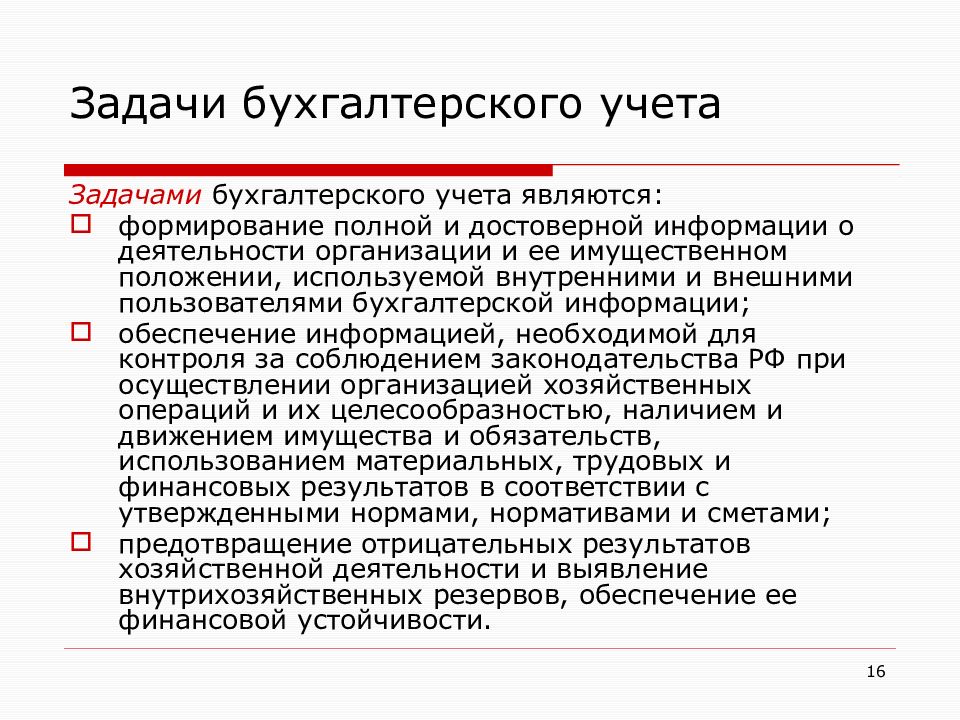

Основными задачами бухгалтерского учета являются:

- — формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности — руководителям, учредителям и собственникам имущества организации, а также внешним — инвесторам, кредиторам и другим пользователям бухгалтерской отчетности;

- — обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

- — предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

Бухгалтерский учет обязаны вести все юридические лица, находящиеся на территории, России. Общества или граждане, занимающиеся предпринимательской деятельностью без образования юридического лица, ведут учёт доходов и расходов и составляют отчетность в порядке, предусмотренном налоговым законодательством.

Бухгалтерский учет обязаны вести все юридические лица, находящиеся на территории, России. Общества или граждане, занимающиеся предпринимательской деятельностью без образования юридического лица, ведут учёт доходов и расходов и составляют отчетность в порядке, предусмотренном налоговым законодательством.

Бухгалтерский учет обязаны вести все юридические лица, находящиеся на территории, России. Общества или граждане, занимающиеся предпринимательской деятельностью без образования юридического лица, ведут учёт доходов и расходов и составляют отчетность в порядке, предусмотренном налоговым законодательством.

Бухгалтерский учет обязаны вести все юридические лица, находящиеся на территории, России. Общества или граждане, занимающиеся предпринимательской деятельностью без образования юридического лица, ведут учёт доходов и расходов и составляют отчетность в порядке, предусмотренном налоговым законодательством.Бухгалтерский учет является звеном, соединяющим хозяйственную деятельность и лиц, принимающих управленческое решение. Главная цель бухгалтерского учета — формирование полной и достоверной информации, обеспечение ею внутренних и внешних пользователей, а также анализ, интерпретация и использование информации для выявления тенденций развития организации (предприятия), выбора различных вариантов, принятия управленческих решении. Нормативное регулирование и методологическое руководство бухгалтерским учетом в Российской Федерации осуществляется Правительством Российской Федерации. Система нормативного регулирования бухгалтерского учета в России состоит из документов четырех уровней. Первый уровень составляют законы и иные законодательные акты. Особое место на этом уровне системы занимает Федеральный закон «О бухгалтерском учете», законодательно закрепляющий применяемые в учетной практике принципы и базовые правила. Положение о бухгалтерском учете. Второй уровень системы представляют положения (стандарты) по бухгалтерскому учету. Раскрытие механизма действия положений — методики, инструкции осуществляется в документах третьего уровня. Четвертый уровень составляют рабочие документы организации, формирующие ее учетную политику в методическом, техническом и организационном аспектах.

Первый уровень составляют законы и иные законодательные акты. Особое место на этом уровне системы занимает Федеральный закон «О бухгалтерском учете», законодательно закрепляющий применяемые в учетной практике принципы и базовые правила. Положение о бухгалтерском учете. Второй уровень системы представляют положения (стандарты) по бухгалтерскому учету. Раскрытие механизма действия положений — методики, инструкции осуществляется в документах третьего уровня. Четвертый уровень составляют рабочие документы организации, формирующие ее учетную политику в методическом, техническом и организационном аспектах.

Понятие и виды бухгалтерской отчетности, а также ее состав и содержание

Понятие и сущность бухгалтерской отчетности

Понятие бухгалтерской отчетности регламентируется статьей 3 Закона о бухгалтерском учете,

Определение 1Бухгалтерская (финансовая) отчетность представлена информацией о финансовом положении экономического субъекта на определенную отчетную дату, финансовым результатом его деятельности и движением денежных средств за рассматриваемый отчетный период. Вся информация систематизируется в соответствии с установленными требованиями.

Вся информация систематизируется в соответствии с установленными требованиями.

Определение методологической бухгалтерской отчетности представляет собой неотъемлемую часть всей системы бухгалтерского учета, выступая итоговым этапом формирования информации о результатах деятельности субъекта за рассматриваемый промежуток времени. Значение бухгалтерской отчетности состоит в том, что она является более полным и достоверным источником сведений и показателей для принятия эффективных и действенных управленческих решений. Отчеты необходимы руководству в качестве средства анализа и единой оценки результата финансовой и хозяйственной деятельности. Их используют при выявлении резервов роста показателей производства и финансов, а анализ и оценка на основе данных отчетов имущественного и финансового состояния дает возможность будущему инвестору определиться в процессе выбора направлений вложения денежных средств.

Виды бухгалтерской отчетности

Понятие и виды бухгалтерской отчетности представлены несколькими признаками. В соответствии с содержанием и источниками данных отчетность может быть финансовой, управленческой, налоговой, статистической, оперативной.

В соответствии с содержанием и источниками данных отчетность может быть финансовой, управленческой, налоговой, статистической, оперативной.

В зависимости от периодичности выделяют промежуточную (месячную, квартальную, полугодовую, девятимесячную) и годовую отчетность.

В соответствии с направлением использования она разделяется на внутреннюю и внешнюю.

В зависимости от уровня охватываемых предпринимательских структур и их взаимосвязей выделяют первичную, сводную и консолидированную отчетность.

Значение и роль бухгалтерской (финансовой) отчетности имеет отношение к соответствию информации, которая в ней содержится. Основные требования к информации: достоверность, целостность, своевременность, простота, сравнимость, экономичность, соблюдение точно установленных процедур, оформление и публичность.

Достоверная отчетность способствует устранению недостатков, выявлению неиспользованных резервов, своевременной реакции и принятию правильных решений в связи с рыночными изменениями. Отчетность в своей целостности и полноте позволяет пользователю принять экономически обоснованное и эффективное управленческое решение. Своевременное предоставление отчетности предполагает представление требуемой отчетности заинтересованным субъектам в необходимые сроки. Простота бухгалтерской (финансовой) отчетности заключается в ее упрощении и доступности. При этом переход бухгалтерского учета на мировые стандарты объективно и положительно влияет на реализацию этого требования.

Отчетность в своей целостности и полноте позволяет пользователю принять экономически обоснованное и эффективное управленческое решение. Своевременное предоставление отчетности предполагает представление требуемой отчетности заинтересованным субъектам в необходимые сроки. Простота бухгалтерской (финансовой) отчетности заключается в ее упрощении и доступности. При этом переход бухгалтерского учета на мировые стандарты объективно и положительно влияет на реализацию этого требования.

Проверяемость отчетности характеризуется возможностью подтвердить представленную в ней информацию в любой промежуток времени. Ее сравнимость заключается в использовании одинаковых правил формирования показателей в течение разных временных промежутков для того, чтобы выявить различия и тенденции. Экономичность отчетности может быть достигнута с помощью унификации и стандартизации форм отчетности, минимизации отдельных показателей, без ущерба качеству отчетных данных, автоматизации учета, разработки оптимальных учетных форм. Оформление отчетности значит составление бухгалтерской (финансовой) отчетности и ведение бухгалтерского учета, которое осуществляется на русском языке и в рублях. Требование публичности характеризуется тем, что должна осуществляться публикация годовой бухгалтерской (финансовой) отчетности в СМИ и передача сведений в органы статистики. Список компаний, обязанностью которых является публикация годовой бухгалтерской (финансовой) отчетности, регламентируется законодательством.

Оформление отчетности значит составление бухгалтерской (финансовой) отчетности и ведение бухгалтерского учета, которое осуществляется на русском языке и в рублях. Требование публичности характеризуется тем, что должна осуществляться публикация годовой бухгалтерской (финансовой) отчетности в СМИ и передача сведений в органы статистики. Список компаний, обязанностью которых является публикация годовой бухгалтерской (финансовой) отчетности, регламентируется законодательством.

Нужна помощь преподавателя?

Опиши задание — и наши эксперты тебе помогут!

Описать заданиеСостав бухгалтерской отчетности

По п. 1 ст. 14 Закона о бухгалтерском учете, в состав годовой бухгалтерской (финансовой) отчетности предприятия можно включить:

- бухгалтерский баланс;

- отчет о финансовых результатах;

- приложения к ним.

Годовая отчетность некоммерческой организации, исключая случаи, установленные ФЗ и прочими нормативными актами, включает бухгалтерский баланс, отчет о целевом использовании средств и приложения к ним.

Бухгалтерская (финансовая) отчетность включает в свой состав бухгалтерский баланс, отчет о прибылях и убытках, приложения к ним и пояснительную записку, аудиторское заключение, с помощью которого подтверждается достоверность отчетности предприятия, если она соответствует ФЗ и подлежит обязательному аудиту.

Определение 2Бухгалтерский баланс необходим для оценки имущественного положения в области финансов предприятия по состоянию на отчетную дату.

Определение 3Отчет о финансовых результатах характеризует результаты хоз. деятельности предприятия за отчетный период, соизмеряя ее доходы, расходы и затраты, что дает возможность выявить итоговый результат работы предприятия (прибыль или убыток).

Определение 4Приложения к бухгалтерскому балансу и отчету о финансовых результатах отражают изменения динамики и структуры капитала предприятия, которые произошли за отчетный период, включая поступления и расход наличных и безналичных денежных средств, то есть чистые изменения денежных активов, осуществляемые в ходе текущей, операционной и финансовой деятельности предприятия. Также происходит расшифровка наиболее важных статей баланса, а данные пояснений используют с целью оценки финансового состояния предприятий.

Также происходит расшифровка наиболее важных статей баланса, а данные пояснений используют с целью оценки финансового состояния предприятий.

В пояснениях освещается также финансовая и хозяйственная деятельность организации, излагаются основные факторы, которые влияют в рассматриваемых отчетных периодах на итоговый результат деятельности предприятия и на его финансовое состояние.

Определение 6Итоговая часть аудиторского заключения (для предприятий, которые подлежат обязательному аудиту) удостоверяет степень достоверности информации, которая включена в бухгалтерскую отчетность.

Замечание 1Форма и состав промежуточной отчетности бухгалтерии формируется федеральными стандартами. Для государственных организаций состав отчетности установлен в соответствии с бюджетным законодательством РФ, а состав отчетности Центробанка установлен ФЗ от 10 июля 2002 года № 86-ФЗ «О Центральном банке РФ».

Виды бухгалтерского учета

В странах с развитой рыночной экономикой максимально возможное приближение бухгалтерского учета к системам управления осуществлялось путем разделения системы бухгалтерского учета на две подсистемы: финансовый учет (financial accounting) и управленческий учет (managerial accounting). Организационно выделяются производственная и финансовая бухгалтерии: первая ведет учет в интересах управления производством и калькулирования производственной себестоимости, вторая – для составления финансовой отчетности и управления финансовой и коммерческой деятельности организации. Система производственного и финансового учета связаны между собой, ибо отражают хозяйственные операции одной организации.

Организационно выделяются производственная и финансовая бухгалтерии: первая ведет учет в интересах управления производством и калькулирования производственной себестоимости, вторая – для составления финансовой отчетности и управления финансовой и коммерческой деятельности организации. Система производственного и финансового учета связаны между собой, ибо отражают хозяйственные операции одной организации.

С 1 января 2002 г. законодательно установлена обязанность организаций по ведению налогового учета.

В соответствии со ст. 313 гл. 25 Налогового кодекса Российской Федерации введено понятие налогового учета. Налоговый учет – система обобщения информации для определения налоговой базы (на основе данных первичной документации).

Управленческий учет представляет собой относительно обособленную подсистему бухгалтерского учета, в которой генерируется учетно-экономическая информация о затратах на конкретный вид деятельности предприятия и полученных на них доходах, используемая аппаратом управления всех уровней для поддержки планирования, нормирования, лимитирования, анализа, контроля и разработки управленческих решений.

Управленческий учет не регламентируется государством, а его данные имеют конфиденциальный характер.

Финансовый учет охватывает учетную информацию, которая, помимо использования ее внутри предприятия руководством, работниками предприятия, передается также и пользователям, находящимся за пределами организации.

Под финансовым учетом понимается сбор сводных данных на счетах бухгалтерского учета, необходимых для составления оборотной ведомости по синтетическим счетам, публичной финансовой отчетности, выявления финансовых результатов за определенный период.

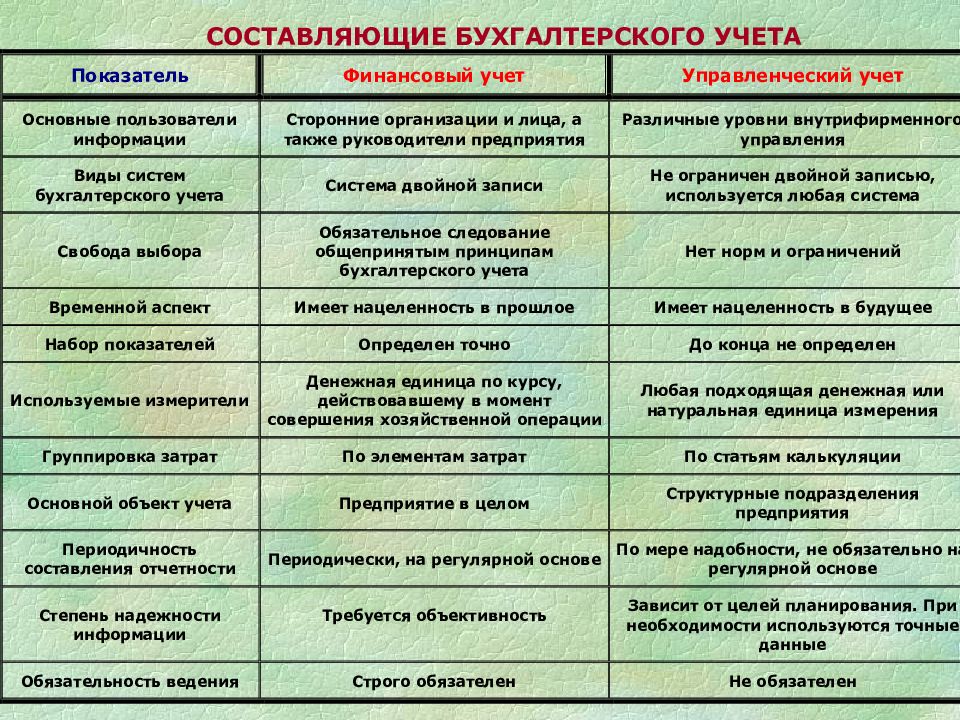

Сравнение управленческого и финансового учета

Объекты (область) управления | Управленческий учет | Финансовый учет |

| 1. Обязательность ведения учета | По решению администрации | Требуется по законодательству |

2. Цель учета Цель учета | Оказание помощи администрации в планировании, собственно управлении и контроле | Составление финансовых документов для пользователей |

| 3. Основные пользователи (потребители) информации | Внутренние руководители организации различных уровней | Внешние пользователи: кредиторы, акционеры , налоговые службы и др. |

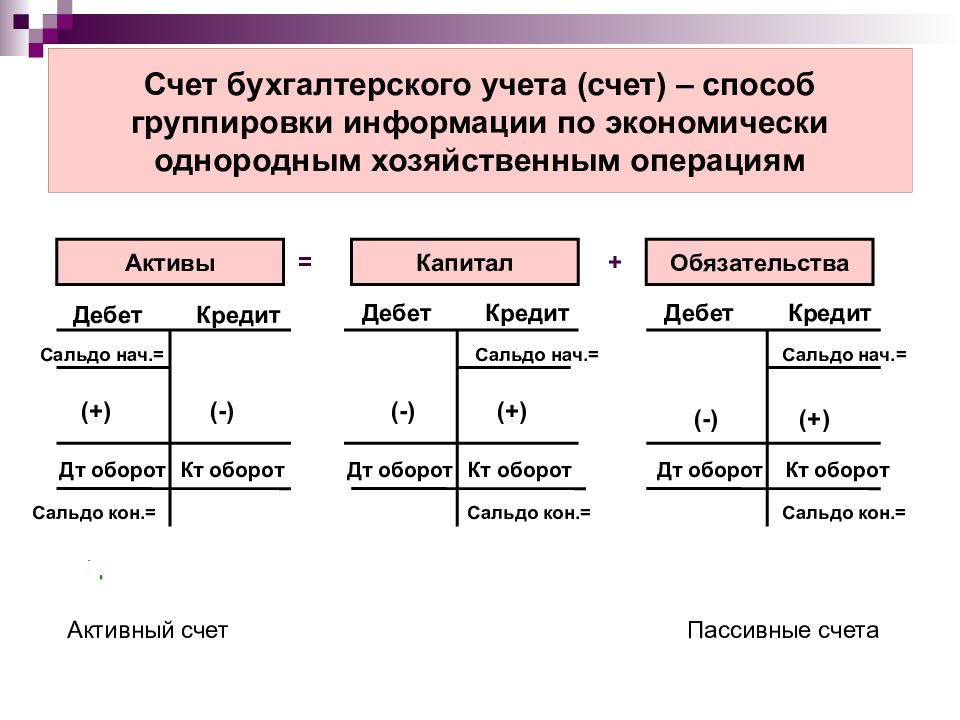

| 4. Базисная структура | Различия в зависимости от цели использования информации | Одно основное равенство: Активы = обязательства + капитал |

| 5. Временный интервал | Переменный, меняющийся от почасового до 10–15 лет | Квартал, год |

| 6. Виды бухгалтерского учета | Не ограничен системой двойной записи; используется любая система, которая дает результат | Система двойной записи |

| 7. Отчеты | Детализирование, имеют значение детали, части целого, изделия, участки, отделы и т.д. | Итоговые, имеют своим предметом, прежде всего предприятие в целом |

8. Точность информации Точность информации | Имеют место приблизительные оценки | Должен давать полную, комплексную и достоверную информацию о финансовом состоянии |

| 9. Основной объект анализа | Различные структурные подразделения организации | Организация в целом |

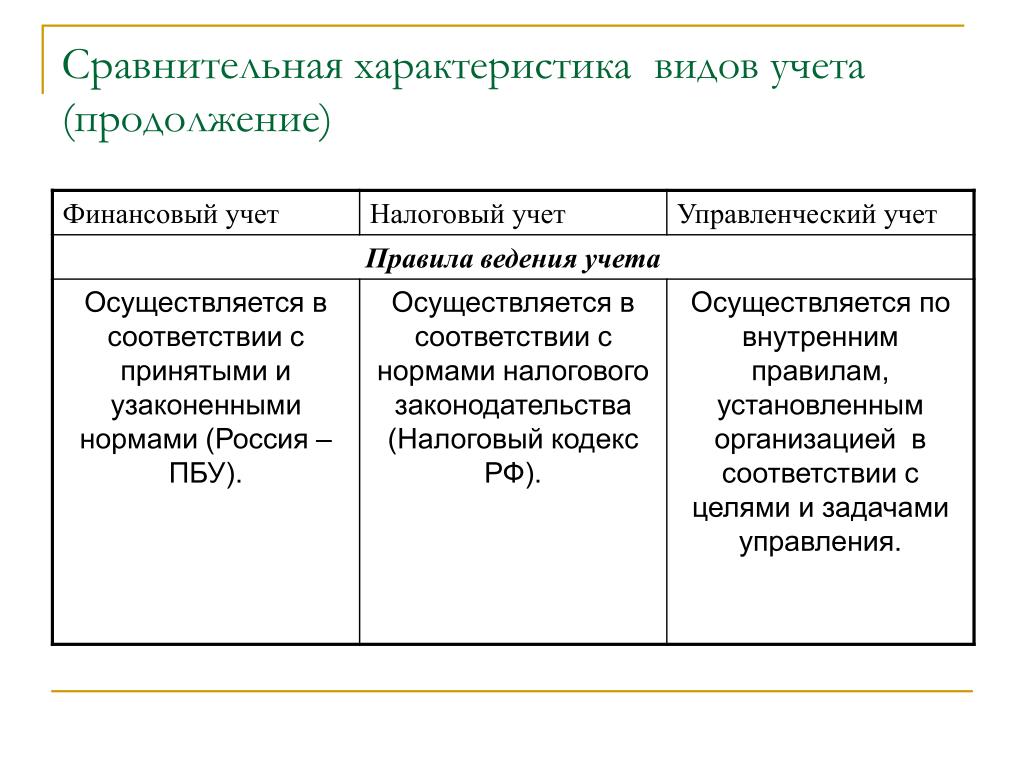

Финансовый учет организуется в соответствии с Международными стандартами учета и отчетности с соблюдением определенных правил и стандартов. Финансовая отчетность призвана решать такие задачи: представлять информацию, объективную и доступную для понимания существующим и потенциальным инвесторам и кредиторам; представлять информацию, помогающую существующим и потенциальным инвесторам и кредиторам судить о суммах, времени и рисках, связанных с ожидаемыми доходами; представлять информацию о хозяйственных ресурсах предприятия, его обязательствах, составе имущества и источниках его формирования, а также их изменениях.

Между финансовым и управленческим учетом больше общего, чем различий, и в случае, если предприятие не ведет управленческий учет, то все цели последнего перекладываются на финансовый учет.

В чем отличия бухгалтерского и управленческого учета, различия с налоговым учетом

Каждый, кто открывает свою фирму или только задумывается об этом, знает, что ему предстоит вести финансовый учет. Начиная разбираться в этой теме выясняется, что существует три вида учета, а именно: бухгалтерский, налоговый и управленческий. Чем же они отличаются и какой учет вести обязательно, а какой нет? Давайте разбираться.

Для того, чтобы ответить себе на вопросы, необходимо подробно разобраться с каждым из видов.

Налоговый учет – обязательный для ведения учет, который регламентирован государством, а именно Налоговым кодексом РФ. Государство жестко определило правила ведения и сдачи отчетности, а все потому, что такой учет позволяет определить налогообложение каждой организации и контролировать выплату налогов. То есть получается, что целью налогового учета является корректное отражение движения денежных средств, чтобы выделить сумму налогов и передать эту информацию государству по установленной форме.

Существует несколько систем налогообложения:

- Общая система налогообложения (ОСН), такая система по которой фирме необходимо платить налог на прибыль, налог на добавленную стоимость (НДС) и прочие виды налоги.

- Упрощенный вид налогообложения, который подразделяется на:

- Упрощенная система налогообложения (УСН), такая система подразумевает под собой две формы. Первая форма, когда налог платится с дохода компании. Вторая форма, когда налог платится с дохода, за вычетом суммы расходов компании. Такая система является распространенной среди малого бизнеса.

- Единый сельскохозяйственный налог – такая система используется бизнесом в сфере сельского хозяйства.

- Единый налог на вмененный доход – система, разрешенная к использованию некоторым видам деятельности, таким как розница, бытовые услуги, реклама и прочие. Смысл системы в том, что оплата налога привязывается к определенной метрике, например, площади торговой площадки.

- Индивидуальным предпринимателям доступен такой вид налогообложения как патентная система, смысл которой заключается в разовой оплате налога и возможности работы без налогообложения на определенный период.

Бухгалтерский (финансовый) учет – предназначен для оценки фирмы. Так же, как и налоговый учет, он является обязательным и жестко регламентирован государством, так как отчетность сдается в налоговую по установленной форме. Регламентом бухгалтерского учета в РФ является Российский Стандарт Бухгалтерского Учета (РСБУ).

Бухгалтерский учет отражает задолженности, обязательства и капитал организации, выражая все это в стоимостном эквиваленте. Все операции подтверждаются документально и содержат в себе суммы этих движений. Основным понятием являются бухгалтерские счета, по которым и происходят движения денежных средств, одновременно отражаясь на нескольких таких счетах как поступление и списание по дебету и кредиту.

Как следствие, за терминологией бухгалтерского учета кроется экономическая суть процессов организации, которая подразумевает под собой ограничения:

- Понятие гибкости – это не про бухгалтерский учет. Зачастую для понимания тех или иных операций руководителю необходима консультация опытного бухгалтера, а изменить правила ведения учета невозможно ввиду его регламентированности государством.

- Отсутствие возможности глубокой детализации – еще одна проблема, с которой сталкивается руководство. Для корректного принятия решений зачастую нужен более детальный учет финансов, чем, например, обычная детализация фонда оплаты труда по статье расхода или центру затрат.

- Бухгалтерская отчетность подразумевает отражение данных «исторического» характера, а это значит, что отчетность можно посмотреть на определенную дату и нет возможности, например, спланировать затраты на будущее.

Управленческий учет – необязательный, но зачастую необходимый вид учета, которым предпочтительно пользуются руководители, топ-менеджеры и менеджеры среднего звена для контроля определенных показателей. Такой вид учета – это своего рода метрика текущего положения дел в организации, и она дает возможность пользователю взглянуть на картину бизнеса целиком.

Такой вид учета – это своего рода метрика текущего положения дел в организации, и она дает возможность пользователю взглянуть на картину бизнеса целиком.

Управленческий и бухгалтерский учет, безусловно, имеют тесную взаимосвязь, но при этом, управленческий учет несколько отличается от бухгалтерского. Основополагающем различием данных видов учета являются конечные пользователи информации и, как следствие, задачи учета и способы его ведения.

Управленческий учет не является обязательным для ведения в организации, но ввиду своей понятности руководящему составу, необходим для осуществления эффективного контроля и анализа деятельности. Основная цель управленческого учета – предоставление необходимой и достаточной информации заинтересованным лицам (руководители предприятия, собственники) для формирования стратегии управления компанией и формирования управленческих решений.

Финансовый (бухгалтерский) учет – по сути, часть управленческого учета, которая так же отражает состояние организации, но использует для этого регламентированные правила, закрепленные законодательно. Основными потребителями этой информации на ряду с руководителями и собственниками являются контролирующие госорганы.

Основными потребителями этой информации на ряду с руководителями и собственниками являются контролирующие госорганы.

При этом, финансовый учет зачастую понятен только бухгалтеру или аудитору в сфере бухгалтерского учета, и не содержит актуальной информации для собственника. Кроме того, финансовый учет отличается от управленческого тем, что в финансовом учета фиксируется история финансовых операций, а управленческий еще и предусматривает прогнозирование бизнес-показателей.

Хотите контролировать финансы компании?

Online-сервис «Управленка» – попробуйте бесплатно

Основные сходства этих двух видов учета:

- Обязательность ведения в организации, закрепленная законодательно

- Регламентируются государством

- Показатель отражения учета во времени носит «исторический характер»

- Информация в отчетности предоставляется в стоимостном эквиваленте

- Имеют жестко закрепленные сроки сдачи отчетности

Чем же отличается бухгалтерский учет от налогового? Основные отличительные особенности заключается в самих целях ведения учета: бухгалтерский учет используется для оценки общего состояния организации по ее активам и обязательствам, а налоговый – только для корректного расчета налоговых обязательств перед государством. Еще одно важное отличие бухучета от налогового учета – обязательность ведения: от ведения бухгалтерского учета освобождаются ИП и физлица, налоговый учет же ведут все без исключения.

Еще одно важное отличие бухучета от налогового учета – обязательность ведения: от ведения бухгалтерского учета освобождаются ИП и физлица, налоговый учет же ведут все без исключения.

Для того, чтобы наглядно понять суть отличия управленческого учета от бухгалтерского и налогового, предлагаем ознакомиться со сравнительной таблицей:

|

Сравнимые характеристики |

Бухгалтерский учет |

Налоговый учет |

Управленческий учет |

|---|---|---|---|

|

Обязательность использования вида учета в организации |

Обязателен. Регламентирован государством.

|

Необязателен. Решение о ведении принимается руководством организации. | |

|

Регламент |

Российский стандарт бухгалтерского учета | Налоговый кодекс РФ | Корпоративный регламент управленческого учета |

|

Цель ведения учета |

Отражение всех хозяйственных операций для внутренних пользователей и составление финансовых документов для внешних пользователей | Формирование полной и достоверной информации для внешних пользователей о хозяйственных операциях с целью налогообложения |

Обеспечение планирования, анализа, собственно управления и контроля деятельности компании. Обеспечение информацией менеджеров, ответственных за достижение конкретных целей Обеспечение информацией менеджеров, ответственных за достижение конкретных целей

|

|

Пользователи данных, получаемых при ведении учета |

Руководители предприятия и его подразделений, акционеры, группы других пользователей | Внешние – Госналогслужба, внутренние – менеджеры, работающие над налоговым планированием, и аудиторы | Должностные лица – руководитель, руководящий состав и менеджеры разного уровня |

|

Основополагающий принцип ведения учета |

Учет строится на основополагающем балансовом уравнении: Активы = Капитал владельцев организации + Обязательства | Учет строится на сопоставлении всех доходов организации и экономически обоснованных расходов |

Сопоставление доходов и расходов. Используется любая система аналитических записей Используется любая система аналитических записей

|

|

Основные правила |

Нормы и правила, а также организация бухгалтерского учета установлены Законом «О бухгалтерском учете», Положениями по бухгалтерскому учету | Нормы и правила, установленные НК РФ. | Любые правила учета в зависимости от их соответствия целям учета. |

|

Показатель отражения учета во времени |

Финансовая история носит «исторический характер», т.е. показывает финансовое состояние на отчетную дату | История налогооблагаемой базы носит «исторический характер», т.е. отражает состояние на отчетную дату |

Наравне с информацией «исторического характера» используются планы на будущее, т. е. предусматривается не только анализ, но и прогноз на будущее е. предусматривается не только анализ, но и прогноз на будущее

|

|

Тип информации |

Финансовые документы содержат информацию в стоимостном выражении | Налоговая декларация содержит информацию в стоимостном выражении | Информация в стоимостном и в натуральном выражении |

|

Периодичность отчетности |

Полный финансовый отчет организация составляет по итогам года, менее детальную отчетность – поквартально или помесячно | Полный налоговый отчет организация составляет по итогам года, менее детальную отчетность – поквартально | Аналитические отчеты крупных организаций составляются ежемесячно; отчеты по определенным видам деятельности, отдельным ее фактам могут составляться еженедельно или ежедневно |

Первым и основным преимуществом ведения управленческого учета является получение актуальной картины функционирования бизнеса, что в свою очередь помогает эффективно реагировать на внешние изменения как в периоды кризиса, так и позитивных влияний внешнего мира. Этот вид учета позволяет оперативно корректировать стратегию развития бизнеса с помощью различных метрик и их допустимых значений, выход за которые должен сигнализировать о необходимости изменения стратегии. При этом, информация отражается не только в стоимостном эквиваленте, но в качественном или количественном показателе, что приводит к улучшению восприятия текущего состояния организации.

Этот вид учета позволяет оперативно корректировать стратегию развития бизнеса с помощью различных метрик и их допустимых значений, выход за которые должен сигнализировать о необходимости изменения стратегии. При этом, информация отражается не только в стоимостном эквиваленте, но в качественном или количественном показателе, что приводит к улучшению восприятия текущего состояния организации.

Еще одним фактором является возможность планирования показателей, что позволяет на основе предыдущих периодов сделать прогнозы по возможным значениям показателей на предстоящие – например, анализировать сезонность при сбыте продукции.

Хотите читать советы налоговых экспертов и главных бухгалтеров?

Подпишитесь на обновления блога

ПодписатьсяПоделиться статьей

Виды объектов бухгалтерского учета

Понятие объектов бухгалтерского учета

Определение 1

Объектами бухгалтерского учета является совокупность каких-либо элементов учета, которые принимают участие в хозяйственной деятельности любой организации.

В общем понимании основной обобщающей единицей учета (объектом) является само предприятие как обособленный участник предпринимательской деятельности.

На каждом предприятии учет подразделяется на отдельные объекты, которые могут быть разными по составу, структуре и характеру участия в процессе деятельности организации.

Классификация объектов бухгалтерского учета

В самом распространенном смысле, объекты бухгалтерского учета разделяются на:

- имущество предприятия,

- источники имущества предприятия

Объект учета «имущество предприятия» представляет собой учет всех активов предприятия:

- основных средств;

- запасов;

- дебиторской задолженности;

- денежных средств и денежных документов;

- и т.д.

Соответственно, объект учета «источники имущества предприятия»– представляет собой учет пассивов предприятия:

- собственного капитала;

- заемного капитала;

- прибыли;

- кредиторской задолженности;

- и т. д.

д.

д.Для каждого из объектов учета активов и пассивов предприятия регламентированы соответствующие счета учета, правила отражения операций по объектам, правила документального оформления, и прочее.

Для более качественного бухгалтерского учета на предприятии его объекты подразделяются по видам деятельности. Это может быть классификация видов деятельности в общем понимании, т.е. текущая, финансовая и инвестиционная деятельность. Или же классификация конкретных видов деятельности, которые определены в каждой организации индивидуально.

Например, для предприятия розничной сети магазинов объектами учета являются:

- каждый магазин как отдельный участок учета;

- общий склад хранения товаров;

- аппарат управления предприятием;

- отдел сбыта и снабжения предприятия

- отдел транспорта (логистики)

- и т.д.

Для производственного предприятия, объектами учета могут выступать:

- отдельные цеха, участки изготовления продукции;

- вспомогательные участки;

- энергетические участки;

- склады хранения и распределения готовой продукции;

- и т. д.

д.

д.Для строительных организаций объектами учета являются отдельные объекты строительства.

Особенности учета по объектам

Замечание 1

Основной особенностью учета по объектам бухгалтерского учета является определение группировки всех хозяйственных операций, которые имеют отношение к конкретному объекту учета. Это является самой сложной задачей для отдельных объектов бухгалтерского учета. Учет по таким объектам, как денежные средства, запасы, прибыль и т.д., прозрачен, т.е. учитываются однородные активы или пассивы предприятия.

А вот учет по таким объектам, как участки, цеха, точки реализации, вызывает определенные сложности. В учете по таким объектам объединяются неоднородные активы и пассивы организации. Например, при учете на отдельном объекте бухгалтерского учета – производственном участке — учитываются:

- сырье и материалы, используемые именно на этом участке;

- заработная плата и прочие начисления работниками данного участка;

- износ (амортизация) оборудования, используемого на данном участке;

- и т. д.

д.

д.Такая особенность требует детализированного аналитического учета по хозяйственным операциям. Отдельную сложность в данном случае представляет распределение общепроизводственных расходов, которые должны быть правильно отнесены по всем участкам производства.

Замечание 2

Для организации эффективной системы бухгалтерского учета по объектам необходимо закрепить правила группировки хозяйственных операций для каждого объекта в учетной политике предприятия. При этом необходимо принять во внимание специфику деятельности организации и ее организационную структуру.

видов их использования и как они работают

7 мин. Читать

Существует восемь видов финансового учета. Каждая отрасль возникла благодаря технологическим, экономическим или промышленным разработкам и имеет свое собственное специализированное использование. Бухгалтеры, как правило, специализируются в одном отделении.

Некоторые из этих отраслей бухгалтерского учета важны для малого бизнеса. Их полезность будет указана ниже, если это применимо.

В этой статье мы рассмотрим:

ПРИМЕЧАНИЕ. Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks.Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

1. Финансовый учет

Финансовый учет включает в себя регистрацию и категоризацию операций для бизнеса. Как правило, это исторические данные, то есть из прошлого.

Он также включает составление финансовой отчетности на основе этих операций. Вся финансовая отчетность, такая как баланс и отчет о прибылях и убытках, должна быть подготовлена в соответствии с общепринятыми принципами бухгалтерского учета (GAAP), согласно Accountingverse.

Публичные компании должны соблюдать набор правил, установленных правительством (это Комиссия по ценным бумагам и биржам США).

Финансовый учет ведется в соответствии с внешними правилами и не предназначен для анализа внутренними сотрудниками и принятия финансовых решений — для этой цели используется управленческий учет.

2. Учет затрат

Хозрасчет считается одним из видов управленческого учета. Учет затрат чаще всего используется в обрабатывающей промышленности, отрасли, которая требует управления большими ресурсами и затратами.Это тип бухгалтерского учета, который используется внутри компании для оценки деятельности компании.

Учет затрат занимается регистрацией и анализом производственных затрат. В нем рассматриваются постоянные (неизменные и постоянные затраты, такие как аренда) и переменные затраты (изменяющиеся затраты, например, стоимость доставки), а также их влияние на бизнес и способы более эффективного управления этими затратами в соответствии с инструментами учета.

3. Аудит

Существует два типа аудита: внешний и внутренний.При внешнем аудите независимая третья сторона проверяет финансовую отчетность компании, чтобы убедиться, что она представлена правильно и соответствует GAAP.

Внутренний аудит включает в себя оценку того, как бизнес распределяет бухгалтерские обязанности, кто уполномочен выполнять какие бухгалтерские задачи и какие процедуры и политики используются. Внутренний аудит помогает бизнесу сосредоточить внимание на мошенничестве, бесхозяйственности и расточительстве или выявлять и контролировать любые потенциальные недостатки в его политиках или процедурах, в соответствии с инструментами учета.

4. Управленческий учет

Также известный как управленческий учет, этот вид учета предоставляет менеджерам данные о деятельности компании. Основное внимание в управленческом учете уделяется предоставлению данных, которые необходимы менеджерам для принятия решений о деятельности компании, а не в строгом соответствии с GAAP.

Управленческий учет включает составление бюджета и прогнозирование, анализ затрат, финансовый анализ, анализ прошлых бизнес-решений и многое другое. Учет затрат — это вид управленческого учета.

FreshBooks предлагает простую программу онлайн-бухгалтерского учета для малого бизнеса, которая упрощает создание таких отчетов.

5. Бухгалтерские информационные системы

Известные для краткости как AIS, бухгалтерские информационные системы занимаются всем, что связано с системами и процессами бухгалтерского учета, их построением, установкой, применением и наблюдением. Это может включать в себя управление бухгалтерским программным обеспечением и управление бухгалтерскими и бухгалтерскими работниками.

6.Налоговый учет

Налоговый учет включает планирование налогового времени и подготовку налоговых деклараций. Эта ветвь бухгалтерского учета помогает предприятиям соответствовать правилам, установленным IRS.

Налоговый учет также помогает предприятиям выяснить размер подоходного налога и других налогов, а также узнать, как уменьшить сумму налога на законном основании. Налоговый учет также анализирует бизнес-решения, связанные с налогообложением, и любые другие вопросы, связанные с налогами.

7. Судебно-бухгалтерский учет

Эта специализированная бухгалтерская услуга находится в тренде в бухгалтерском учете и становится все более популярной.Судебно-бухгалтерский учет фокусируется на юридических вопросах, таких как расследование мошенничества, судебные дела и разрешение споров и претензий.

Судебным бухгалтерам необходимо восстановить финансовые данные, когда записи не являются полными. Это может быть расшифровка мошеннических данных или перевод системы учета наличности на учет по методу начисления. Судебные бухгалтеры обычно являются консультантами, которые работают на проектной основе, согласно Accounting Tools.

8. Фидуциарный учет

Этот раздел бухгалтерского учета сосредоточен вокруг управления имуществом другого человека или компании.Фидуциарный бухгалтер управляет любым счетом и деятельностью, связанной с управлением и опекой собственности.

Фидуциарный учет охватывает учет недвижимого имущества, доверительный учет и приемное производство (назначение хранителя активов предприятия во время таких событий, как банкротство).

Еще спрашивают:

Какие три типа бухгалтерского учета?

Согласно McAdam & Co., несмотря на то, что всего существует восемь отраслей бухгалтерского учета, существует три основных типа бухгалтерского учета.Это налоговый учет, финансовый учет и управленческий учет.

Управленческий учет полезен для всех типов предприятий, а налоговый учет требуется IRS. Финансовый учет актуален только для крупных компаний.

Налоговый учет

В этом виде бухгалтерского учета все записи и отчеты ведутся в соответствии с правилами, установленными налоговыми органами. Малые предприятия могут нанять налогового бухгалтера, который специализируется на проверке соответствия бухгалтерских записей требованиям IRS и передает эту информацию в налоговую декларацию предприятия.

IRS требует, чтобы компании использовали одну систему бухгалтерского учета и придерживались ее (см. Ниже исключение). От того, используют ли они кассовый метод или метод начисления, зависит, когда они сообщают о доходах и расходах.

Финансовый учет

Финансовый учет ведется с учетом потенциальных кредиторов и инвесторов, а также GAAP (общепринятые принципы бухгалтерского учета). Использование этого стандартного метода бухгалтерского учета помогает инвесторам и кредиторам получить точное представление о финансовом состоянии бизнеса, если компания хочет профинансировать новую покупку или предприятие.

Это также помогает бизнесу быть прозрачным, сообщая о доходах руководства.

При этом малые предприятия обычно не обязаны использовать GAAP и его метод начисления. Согласно IRS, любой бизнес, который производит, покупает или продает товары, должен использовать GAAP.

В крупных компаниях часто работают штатные бухгалтеры, которые помогают им соблюдать эти стандартные принципы бухгалтерского учета.

Управленческий учет

Эта категория бухгалтерского учета не соответствует GAAP, но соответствует стандартным методам бухгалтерского учета, которым обучают в школе бухгалтерского учета.

Основное внимание здесь уделяется составлению финансовых отчетов, таких как бюджеты, себестоимость продукции, прогнозы денежных потоков и отчеты об анализе приобретения бизнеса. Стандартные отчеты, такие как балансы, отчеты о прибылях и убытках и отчеты о движении денежных средств, создаются таким образом, чтобы помочь менеджерам анализировать прошлые решения и планировать будущее.

Малые предприятия могут использовать только денежные прогнозы. Более крупные компании, особенно производители, будут использовать гораздо больше отчетов.

Какие два типа бухгалтерского учета?

Существует два типа бухгалтерского учета: кассовый и метод начисления.Большинство малых предприятий могут использовать любой из этих методов. Согласно IRS, компании, которые являются корпорациями или имеют валовой доход более 5 миллионов долларов в год, должны использовать метод начисления.

Кассовый метод

Кассовый метод учета — самый простой. Когда поступают деньги, регистрируется выручка. Согласно «Хьюстон Хроникл», когда деньги уходят, записываются расходы.

Метод начисления

В учете по методу начисления выручка регистрируется, когда заработано , а не когда фактически поступают деньги.Компания может оказать услугу и выставить счет клиенту. Даже если клиент еще не заплатил, доход все равно регистрируется в бухгалтерских книгах.

Расходы сопоставляются с доходом в учете по методу начисления, то есть они учитываются одновременно с доходом. Таким образом, если маляр должен покупать краску для работы, общий доход от работы и стоимость краски регистрируются в книгах одновременно. Неважно, когда именно была куплена краска.

Хотите узнать больше о разнице между кассовым и начислением? В этой статье подробно рассматривается этот вопрос и рассматривается, какой метод лучше.

8 видов бухгалтерского учета, которые вы должны знать

Мы можем получать компенсацию от партнеров и рекламодателей, чьи продукты представлены здесь. Компенсация может повлиять на то, где продукты размещены на нашем сайте, но редакционные мнения, оценки и обзоры не зависят от какого-либо рекламодателя или партнера и не зависят от них.

Если вы только изучаете бухгалтерский учет 101, вы, вероятно, еще не совсем понимаете, какие типы бухгалтерских полей используются сегодня.

В конце концов, бухгалтерский учет — это не просто бухгалтерский учет? Вообще-то, нет. Дело в том, что область бухгалтерского учета полна разнообразия, с множеством доступных типов бухгалтерского учета, условий бухгалтерского учета и систем бухгалтерского учета.

Вам может быть интересно, зачем вам изучать различные типы бухгалтерского учета. Лучший ответ — вам может понадобиться использовать один или несколько из них в будущем. Так почему бы не потратить несколько минут и не узнать об этих различных областях бухгалтерского учета?

Вкратце: различные виды бухгалтерского учета

8 типов бухгалтерского учета

Вопреки распространенному мнению, бухгалтеры не только подготавливают налоги.Бухгалтеры также могут расследовать преступления белых воротничков, проводить аудит предприятий или работать исключительно в правительственных и производственных учреждениях.

Бухгалтеры могут быть CPAs (сертифицированными общественными бухгалтерами) или выполнять бухгалтерские и бухгалтерские задачи, такие как управление бухгалтерским циклом в малом бизнесе или крупной корпоративной организации. Они также могут работать в некоммерческой или крупной консалтинговой фирме.

Вот некоторые из различных областей бухгалтерского учета и то, что они влекут за собой.

1.Финансовый учет

Основная цель финансового учета — отслеживать, регистрировать и, в конечном итоге, составлять отчеты о финансовых операциях путем составления финансовой отчетности.

Это должно быть сделано с использованием стандартизированных руководящих принципов, содержащихся в правилах Общепринятых принципов бухгалтерского учета (GAAP). Эти правила установлены Советом по стандартам финансового учета (FASB) и предназначены для обеспечения согласованности в процессе отчетности, поэтому компания A будет использовать ту же методологию отчетности, что и компания B.

Финансовый учет всегда смотрит на прошлые результаты и не смотрит в будущее, как управленческий учет.

Вместо этого финансовый учет дает точный взгляд на эффективность бизнеса за определенный период времени в форме финансовой отчетности. Заполненные отчеты предоставляются сторонним заинтересованным сторонам, таким как инвесторы и финансовые учреждения.

Существует два типа финансового учета: кассовый и учет по методу начисления. Оба метода используют учет по двойной записи для точного учета финансовых операций.

В то время как очень малые предприятия часто используют кассовый учет, все более крупные предприятия, а также публично торгуемые предприятия обязаны использовать учет по методу начисления.

| Общие финансовые отчеты | Общие управленческие отчеты |

|---|---|

| Баланс | Отчеты отдела |

| Справка о доходах | Отчеты об инвентаризации |

| Отчет о движении денежных средств | Стоимость проданных товаров |

Управленческие отчеты ориентированы на внутреннюю деятельность, а финансовые отчеты — на результаты деятельности компании.

2. Управленческий учет

Управленческий учет — это форма бухгалтерского учета, используемая на предприятиях по всему миру. Управленческий учет предназначен для предоставления руководству информации, необходимой для принятия бизнес-решений на высоком уровне.

Информация управленческого учета предоставляется исключительно другим лицам в организации. Однако при сравнении управленческого и финансового учета последний предназначен для информирования акционеров, инвесторов и финансовых институтов о результатах деятельности за определенный период времени.

Кроме того, управленческий учет ориентирован на будущее, он позволяет разработать более эффективные способы работы и в то же время предоставляет руководству инструменты и ресурсы для формирования разумных политик и процедур.

Используются три распространенных типа управленческого учета:

- Стратегическое управление

- Управление эффективностью

- Управление рисками

В зависимости от обстоятельств все три типа управленческого учета могут использоваться одновременно, или руководство может использовать только один или два метода, в зависимости от того, какую информацию они хотят.

3. Государственный бухгалтерский учет

В отличие от финансового учета, который регулируется правилами GAAP, государственный бухгалтерский учет регулируется Правительственным советом по стандартам бухгалтерского учета (GASB), который, как и GAAP, разработал стандарты отслеживания и отчетности для всех уровней государственного управления. .

Основное различие между финансовым и государственным учетом состоит в том, что государственные учреждения используют отдельные фонды для учета доходов и расходов.

Например, если округ реализует проект улучшения дороги, они будут отслеживать все доходы и расходы, связанные с этим проектом, в фонде капитальных проектов.

Этот метод отслеживания необходим для точного отчета о том, как работает каждый фонд или программа и как расходуются государственные деньги.

В большинстве случаев используются пять государственных фондов:

- Общий фонд

- Постоянный фонд

- Специальный фонд доходов

- Фонд капитальных проектов

- Фонд обслуживания долга

Каждый фонд должен отслеживаться отдельно, чтобы обеспечить полный отчет о том, как потрачены деньги, а также учесть оставшиеся средства.

4. Государственный бухгалтерский учет

Государственные бухгалтерские фирмы предоставляют бухгалтерские услуги множеству клиентов, включая обслуживающие предприятия, производителей, розничных торговцев, некоммерческие организации, правительственные организации и частных лиц. Государственный бухгалтерский учет ориентирован на аудит, подготовку налогов, налоговые консультации и консультационную деятельность, включая подготовку и анализ финансовой отчетности.

Государственные бухгалтерские фирмы также могут проконсультировать по различным бизнес-стратегиям, слияниям, поглощениям и внутренним системам бухгалтерского учета.

Кроме того, государственные бухгалтерские фирмы могут предлагать своим клиентам другие финансовые услуги, такие как полный бухгалтерский учет, ведение бухгалтерского учета, финансовые консультации и услуги по расчету заработной платы. Государственные бухгалтерские фирмы могут также консультировать клиентов по программным приложениям для бухгалтерского учета, если необходимо.

5. Учет затрат

Учет затрат — это специальная область, которая внимательно изучает фактические затраты на ведение бизнеса.

Внутренний учет затрат обычно используется в производственной среде, хотя его можно использовать и для предприятий сферы услуг.

Учет затрат учитывает как постоянные, так и переменные затраты, которые несет бизнес, такие как затраты на материалы, рабочую силу, накладные расходы, техническое обслуживание и производство, в конечном итоге предоставляя руководству важную информацию, такую как точки безубыточности.

Большинство предприятий будут использовать стандартную систему калькуляции, которая назначает среднюю себестоимость продукции, хотя могут использоваться и другие методы калькуляции.

В приведенной ниже таблице показано, как использовать учет затрат для расчета производственных затрат:

| Стоимость материала | 60 000 долл. США |

| Стоимость рабочей силы | 32 000 долл. США |

| Стоимость амортизации | 12 000 долл. США |

| Заработная плата | 45 000 долл. США |

| Общая стоимость производства | 149 000 долл. США |

Расчет производственных затрат может помочь руководству установить точку прибыли.

Учет затрат считается формой управленческого учета, ориентированной на будущее, и в основном используется в качестве вспомогательного средства в процессе принятия решений, а не как способ отчета о прошлых результатах.

6. Судебно-бухгалтерский учет

Судебно-медицинский учет — это уникальное сочетание методов бухгалтерского учета, аудита и расследования.

Криминалистический учет используется для расследования финансовой деятельности как физических, так и юридических лиц. Он часто используется банками, полицейскими управлениями, юристами и предприятиями для изучения финансовых операций и последующего предоставления этих результатов в завершенном отчете.

Судебные бухгалтеры часто используются в делах о мошенничестве и хищениях, используя методы сбора и подготовки данных, анализа данных и методов отчетности.

Кроме того, судебных бухгалтеров могут привлекать для помощи в воссоздании или реконструкции финансовых данных, и их часто просят дать показания в суде для объяснения своих выводов.

7. Налоговый учет

В отличие от других форм бухгалтерского учета, который регулируется FASB, налоговый учет регулируется Налоговым кодексом (IRC) и предназначен для обеспечения соблюдения всех действующих налоговых правил и положений. предприятиям, некоммерческим организациям и налогоплательщикам — физическим лицам.

Налоговые бухгалтеры работают с этими организациями, чтобы обеспечить точность при расчете и отчетности по налоговым обязательствам своих клиентов.

Налоговый учет требует, чтобы бухгалтеры были знакомы с различными налоговыми законами, которые меняются из года в год.

Кроме того, налоговый учет используется для точного расчета подлежащих уплате налогов, снижения налоговых обязательств, точного заполнения налоговых деклараций и своевременной подачи налоговых форм. Это необходимо для физических, юридических, государственных и некоммерческих организаций.

Помимо подготовки налоговых деклараций, налоговый учет также может использоваться для налогового планирования, что помогает как физическим лицам, так и предприятиям разработать налоговую стратегию для минимизации подлежащих уплате налогов.

8. Аудит

В то время как бухгалтерский учет включает в себя отслеживание и отчетность по всей финансовой деятельности для бизнеса, аудит предназначен для обеспечения независимого анализа этой финансовой деятельности, чтобы гарантировать, что бизнес регистрирует транзакции в соответствии с приемлемыми правилами и стандартами, которые применять.

| Роль бухгалтера | Роль аудитора |

|---|---|

| Отслеживает и записывает все финансовые операции | Проверяет точность финансовой документации, которая ведется бухгалтером. |

| Предоставляет финансовую информацию руководству для принятия решений | Не участвует в проверяемой организации |

| Готовит финансовую отчетность на конец отчетного периода | После завершения проверки и анализа аудитор готовит подробный аудиторский отчет, показывающий результаты аудита. |

Все финансовые аудиторы являются бухгалтерами, хотя все бухгалтеры не являются аудиторами.

Могут проводиться различные аудиты, в том числе следующие:

- Аудит соответствия: Аудит соответствия исследует политики и процедуры, используемые компанией или отделом внутри компании, чтобы определить, соблюдаются ли в настоящее время внутренние или нормативные требования. стандарты.

- Следственный аудит: Хотя стандартная следственная проверка не может выявить преступную деятельность, она может быть первым шагом в уголовном деле в случае обнаружения подозрительной деятельности.

- Финансовый аудит: Финансовый аудит — это наиболее частый вид аудита, предназначенный для анализа финансовой отчетности на предмет точности.

- Налоговая проверка: Налоговая проверка обычно проводится IRS для получения дополнительной информации о точности налоговой декларации.

Что общего у всех типов бухгалтерского учета

Независимо от того, регулируется ли он правилами и положениями GAAP, GASP или IRC, все типы бухгалтерского учета объединяет их приверженность фактам.

Это означает, что независимо от того, пишет ли бухгалтер счет для вашего бизнеса, дает показания в суде по делу о хищении или готовит финансовую отчетность компании со статусом Fortune 500, конечный результат всегда должен быть фактическим.

Определение бухгалтерского учета

Что такое бухгалтерский учет?

Бухгалтерский учет — это процесс записи финансовых операций, относящихся к бизнесу. Процесс бухгалтерского учета включает обобщение, анализ и отчетность по этим операциям надзорным органам, регулирующим органам и органам по сбору налогов.Финансовая отчетность, используемая в бухгалтерском учете, представляет собой краткое изложение финансовых операций за отчетный период с кратким описанием операций, финансового положения и денежных потоков компании.

Как работает бухгалтерский учет

Бухгалтерский учет — одна из ключевых функций практически любого бизнеса. Этим может заниматься бухгалтер или бухгалтер небольшой фирмы или крупные финансовые отделы с десятками сотрудников в более крупных компаниях. Отчеты, генерируемые различными потоками бухгалтерского учета, такими как учет затрат и управленческий учет, неоценимы, помогая руководству принимать обоснованные бизнес-решения.

Ключевые выводы

- Независимо от размера бизнеса, бухгалтерский учет является необходимой функцией для принятия решений, планирования затрат и измерения экономических показателей.

- Бухгалтер может справиться с основными бухгалтерскими потребностями, но сертифицированный бухгалтер (CPA) должен использоваться для более крупных или более сложных бухгалтерских задач.

- Два важных типа бухгалтерского учета для предприятий — это управленческий учет и учет затрат. Управленческий учет помогает управленческим командам принимать бизнес-решения, а учет затрат помогает владельцам бизнеса решить, сколько должен стоить продукт.

- Профессиональные бухгалтеры при подготовке финансовой отчетности следуют набору стандартов, известных как Общепринятые принципы бухгалтерского учета (GAAP).

Финансовые отчеты, которые резюмируют операции, финансовое положение и денежные потоки крупной компании за определенный период, являются краткими и консолидированными отчетами, основанными на тысячах отдельных финансовых операций. В результате все обозначения в области бухгалтерского учета являются кульминацией многих лет обучения и тщательных проверок в сочетании с минимальным количеством лет практического опыта в области бухгалтерского учета.Взаимодействие с другими людьми

В то время как основные бухгалтерские функции могут выполняться бухгалтером, расширенный бухгалтерский учет обычно осуществляется квалифицированными бухгалтерами, имеющими такие звания, как сертифицированный общественный бухгалтер (CPA) или сертифицированный управленческий бухгалтер (CMA) в Соединенных Штатах. В Канаде три прежних статуса — дипломированный бухгалтер (CA), сертифицированный главный бухгалтер (CGA) и сертифицированный управленческий бухгалтер (CMA) — были объединены под обозначением Chartered Professional Accountant (CPA).Взаимодействие с другими людьми

Альянс за ответственное профессиональное лицензирование (ARPL) был образован в августе 2019 года в ответ на серию предложений штата о дерегулировании, которые сделали требования к CPA более мягкими. ARPL — это коалиция различных передовых профессиональных групп, включая инженеров, бухгалтеров и архитекторов.

Виды бухгалтерского учета

Финансовый учет

Финансовый учет относится к процессам, используемым для составления промежуточной и годовой финансовой отчетности.Результаты всех финансовых операций, которые происходят в течение отчетного периода, суммируются в балансе, отчете о прибылях и убытках и отчете о движении денежных средств. Финансовая отчетность большинства компаний ежегодно проверяется внешней аудиторской фирмой. Для некоторых компаний, например для публичных компаний, аудит является юридическим требованием. Однако кредиторы также обычно требуют ежегодных результатов внешнего аудита в рамках своих долговых обязательств. Поэтому большинство компаний по тем или иным причинам будут проводить ежегодные аудиторские проверки.

Управленческий учет

Управленческий учет использует во многом те же данные, что и финансовый, но он систематизирует и использует информацию по-разному. А именно, в управленческом учете бухгалтер составляет ежемесячные или ежеквартальные отчеты, которые руководство компании может использовать для принятия решений о том, как работает бизнес. Управленческий учет также охватывает многие другие аспекты бухгалтерского учета, включая составление бюджета, прогнозирование и различные инструменты финансового анализа.По сути, любая информация, которая может быть полезна руководству, подпадает под этот зонтик.

Учет затрат

Так же, как управленческий учет помогает предприятиям принимать решения об управлении, учет затрат помогает предприятиям принимать решения о затратах. По сути, учет затрат учитывает все затраты, связанные с производством продукта. Аналитики, менеджеры, владельцы бизнеса и бухгалтеры используют эту информацию, чтобы определить, сколько должна стоить их продукция. В хозрасчете деньги рассматриваются как экономический фактор производства, тогда как в финансовом учете деньги считаются показателем экономических показателей компании.

Требования к бухгалтерскому учету

В большинстве случаев бухгалтеры используют общепринятые принципы бухгалтерского учета (GAAP) при подготовке финансовой отчетности в США. GAAP — это набор стандартов и принципов, предназначенных для повышения сопоставимости и согласованности финансовой отчетности в разных отраслях. Его стандарты основаны на бухгалтерском учете с двойной записью, методе, при котором каждая бухгалтерская операция вводится как дебетовая и кредитная на двух отдельных счетах главной книги, которые включаются в баланс и отчет о прибылях и убытках.

Пример бухгалтерского учета

Чтобы проиллюстрировать ведение бухгалтерского учета с двойной записью, представьте, что компания отправляет счет одному из своих клиентов. Бухгалтер, использующий метод двойной записи, записывает дебет дебиторской задолженности, которая переводится в баланс, и кредит в счет выручки от продаж, который перетекает в отчет о прибылях и убытках.

Когда клиент оплачивает счет, бухгалтер кредитует дебиторскую задолженность и дебетует наличные. Бухгалтерский учет с двойной записью также называется балансировкой бухгалтерских книг, поскольку все бухгалтерские проводки уравновешиваются друг с другом.Если записи не сбалансированы, бухгалтер знает, что где-то в главной книге должна быть ошибка.

История бухгалтерского учета

История бухгалтерского учета существует почти столько же, сколько и сами деньги. История бухгалтерского учета восходит к древним цивилизациям Месопотамии, Египта и Вавилона. Например, во времена Римской империи правительство вело подробные отчеты о своих финансах, однако современный бухгалтерский учет как профессия существует только с начала 19 века.

Лука Пачоли считается «отцом бухгалтерского учета и бухгалтерского учета» из-за его вклада в развитие бухгалтерского учета как профессии. Итальянский математик и друг Леонардо да Винчи, Пачоли опубликовал книгу о системе двойной записи в бухгалтерии в 1494 году.

К 1880 году современная бухгалтерская профессия была полностью сформирована и признана Институтом дипломированных бухгалтеров в Англии и Уэльсе, который создал многие из систем, по которым бухгалтеры практикуют сегодня.Формирование института произошло во многом благодаря промышленной революции. Торговцы не только должны были отслеживать свои записи, но и старались избежать банкротства.

Часто задаваемые вопросы

Что такое бухгалтерский учет?

Бухгалтерский учет — это профессия, основная обязанность которой — помогать предприятиям вести точный и своевременный учет своих финансов. Бухгалтеры несут ответственность за ведение учета ежедневных операций компании и компиляцию этих операций в финансовые отчеты, такие как баланс, отчет о прибылях и убытках и отчет о движении денежных средств.Бухгалтеры также предоставляют другие услуги, такие как выполнение периодических аудитов или подготовка специальных управленческих отчетов.

Какие навыки необходимы для ведения бухгалтерского учета?

Бухгалтеры имеют разный опыт. В целом, однако, внимание к деталям является ключевым компонентом бухгалтерского учета, поскольку бухгалтеры должны уметь диагностировать и исправлять малозаметные ошибки или неточности в отчетности компании. Способность мыслить логически также важна, чтобы помочь в решении проблем.Математические навыки полезны, но они менее важны, чем у предыдущих поколений, из-за широкой доступности компьютеров и калькуляторов.

Почему бухгалтерский учет важен для инвесторов?

Работа бухгалтеров лежит в основе современных финансовых рынков. Без учета инвесторы не могли бы полагаться на своевременную и точную финансовую информацию, а руководству компаний не хватало бы прозрачности, необходимой для управления рисками или планирования проектов. Регулирующие органы также полагаются на бухгалтеров для выполнения важнейших функций, таких как предоставление аудиторских заключений по ежегодным 10-тысячным заявкам компаний.Короче говоря, хотя бухгалтерский учет иногда игнорируется, он абсолютно необходим для бесперебойного функционирования современных финансов.

Концепция бухгалтерского учета: типы концепций бухгалтерского учета с анализом

Концепция бухгалтерского учета: Концепция бухгалтерского учета определяется как базовые допущения, на основе которых составляется финансовая отчетность хозяйствующего субъекта. Они используются в качестве основы для разработки различных методов и процедур для записи и представления деловых операций.Ниже приведены важные концепции бухгалтерского учета:

(i) Концепция юридического лица: КонцепцияEntity гласит, что бизнес-предприятие — это отдельная личность, отличная от ее владельца. Бухгалтеры должны относиться к бизнесу отдельно от его владельца. Деловые операции регистрируются в бухгалтерских книгах, а операции владельца — в его личных бухгалтерских книгах. Практика отделения бизнеса от личных дел владельцев зародилась только на заре двойной бухгалтерии.Эта концепция помогает защитить бизнес от влияния личных дел владельца. Эта основная концепция применяется ко всем организациям, будь то индивидуальные предприниматели, партнерства или юридические лица.

Неспособность признать бизнес в качестве отдельного объекта бухгалтерского учета чрезвычайно затруднит оценку эффективности бизнеса, поскольку частные транзакции будут смешиваться с бизнес-транзакциями. Общий эффект от принятия этой концепции:

- Регистрируются и отражаются только бизнес-операции, а не личные операции владельцев.

- Доход или прибыль являются собственностью предприятия, если они не распределяются между владельцами.

- Личные активы владельцев или акционеров не учитываются при учете и отчетности об активах хозяйствующего субъекта.

Согласно концепции денежного измерения, бухгалтерский учет — это измерение

и коммуникационный процесс деятельности фирмы, которые можно измерить в денежном выражении.Таким образом, регистрируются только такие операции и события, которые можно интерпретировать в денежном выражении. События, которые нельзя выразить в денежном выражении, не попадают в бухгалтерские книги, хотя могут иметь большое значение для бизнеса. Неденежные события, такие как смерть, спор, настроения, эффективность и т. Д., Не регистрируются в книгах, даже если они могут иметь большое влияние.

Бухгалтерский учет, таким образом, не дает полного отчета о событиях в бизнесе или точной картины условий бизнеса.Таким образом, бухгалтерская информация в основном выражается в денежном выражении и количественно. Система бухгалтерского учета рассматривает все денежные единицы как одни и те же независимо от их временного измерения. Это вызвало сомнения в полезности данных бухгалтерского учета, что привело к введению учета инфляции.

(iii) Концепция затрат:Согласно концепции затрат, различные активы, приобретенные концерном или фирмой, должны регистрироваться на основе фактически задействованных или потраченных сумм.Эта сумма или стоимость будут основой для всего последующего учета активов. Концепция стоимости не означает, что активы всегда будут отражаться по стоимости.

Основные средства будут учитываться по первоначальной стоимости на момент покупки, но их стоимость может систематически уменьшаться путем начисления амортизации. Эти активы в конечном итоге исчезают из баланса, когда их экономическая жизнь заканчивается, и они полностью амортизируются и продаются на металлолом. Можно отметить, что если за приобретение чего-либо не было заплачено ничего, это не будет отражено в бухгалтерских книгах как актив.

Понятие стоимости не очень актуально для инвесторов и других пользователей, потому что они больше заинтересованы в том, чтобы узнать, сколько на самом деле стоит бизнес сегодня, а не в первоначальной стоимости.