Лизинг и его виды: Что такое лизинг автомобиля и зачем он нужен?

Сущность лизинга, его формы, типы и виды

Термин “лизинг” (англ. to lease – арендовать, сдавать в наем) вошел в употребление в последней четверти XIX в., когда в 1877 г. телефонная компания “Белл” приняла решение не продавать свои телефонные аппараты, а сдавать их в аренду. Однако от идеи лизинга до создания первой лизинговой фирмы прошло много времени. Первая независимая лизинговая компания “Юнайтед Стейтс Лизинг корпорейшн” была создана в Сан-Франциско (США) в 1952 г.

Сегодня лизинг является одним из способов капиталовложений практически во всех странах. Через лизинг в США осуществляется 25…30 % капиталовложений в промышленности, в Великобритании – свыше 20, во Франции – 16…17, в ФРГ – 15 %. В конце 80-х – начале 90-х годов первенство по этому показателю удерживается Австралией, где 30…33 % промышленных инвестиций осуществляется на основе лизинга.

Лизинговые операции на протяжении 60 – 80-х годов отличались особой стабильностью, практически не завися от циклических и конъюнктурных колебаний.

В России развитие лизинга и создание лизинговых компаний приходится на начало 90-х годов. В этот период лизинг трактовался как долгосрочная аренда (финансовая аренда) машин и оборудования. При этом лизинговая фирма специально закупала данное оборудование для потребителя (лизингополучателя), оставаясь его собственником.

В конце 90-х годов на отечественном рынке появились такие крупные лизинговые компании, как “Балтийский лизинг”, Промышленная лизинговая компания “Анкер”, Московская лизинговая компания и др. Во многих регионах России созданы лизинговые ассоциации, целью которых является координация усилий лизинговых компаний, банков, страховых компаний и других инвесторов.

В настоящее время лизинговые отношения в России регулируются Федеральным законом “О лизинге”, вступившим в действие в ноябре 1998 г.

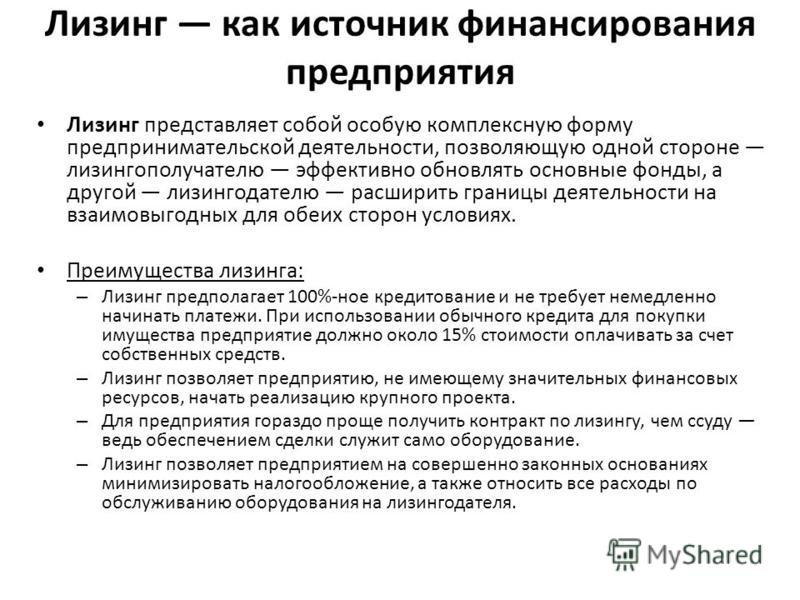

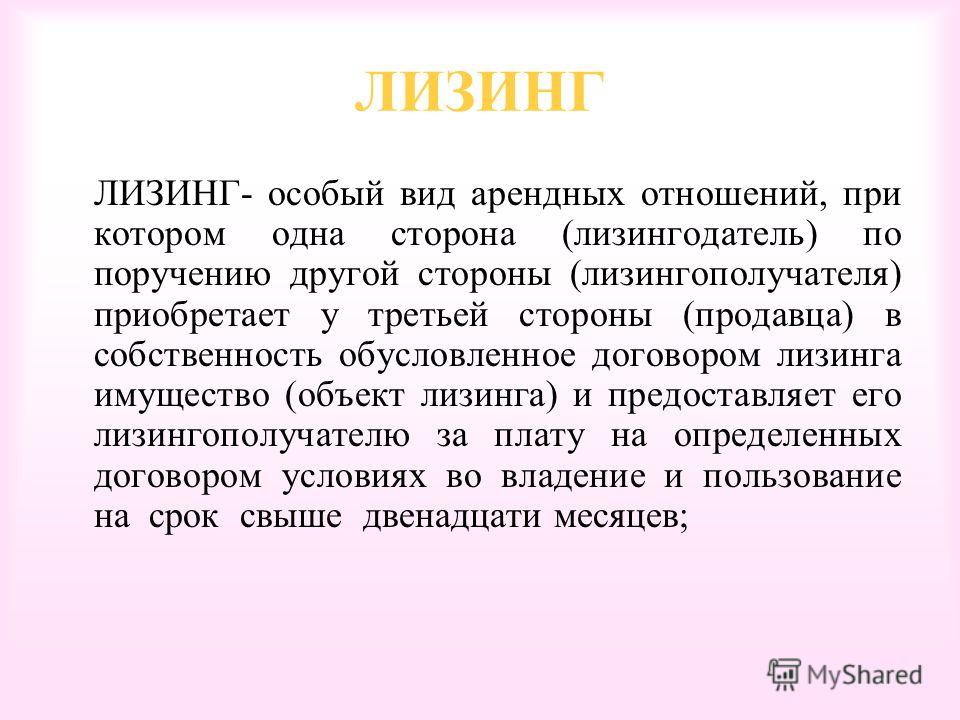

Лизинг – вид инвестиционной деятельности по приобретению имущества и передаче его на основании договора лизинга физическим или юридическим лицам за определенную плату, на определенный срок и на определенных условиях, обусловленных договором, с правом выкупа имущества лизингополучателем.

Не нашли что искали?

Преподаватели спешат на помощь

В качестве предмета лизинга могут выступать любые вещи, используемые для предпринимательской деятельности, в том числе предприятия, имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество.

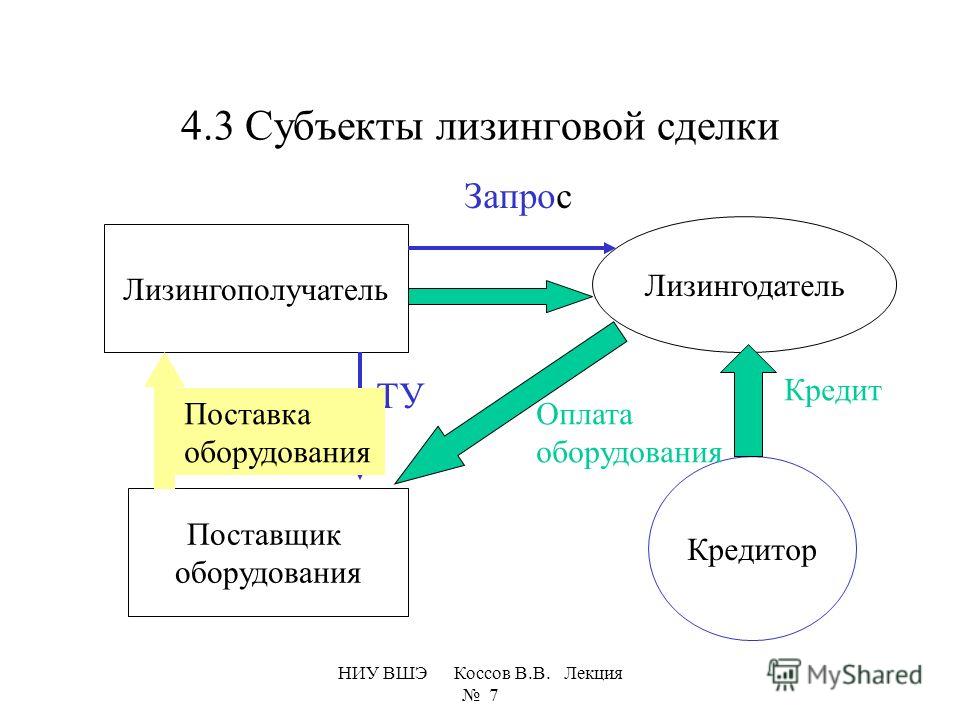

В лизинговой сделке, как правило, участвуют три стороны: лизингодатель, лизингополучатель и продавец (поставщик).

Лизингодатель – физическое или юридическое лицо, которое приобретает имущество и предоставляет его лизингополучателю в пользование с переходом или без перехода к лизингополучателю права собственности на предмет лизинга.

Лизингополучатель – физическое или юридическое лицо, которое в соответствии с договором лизинга принимает предмет лизинга во временное владение и в пользование в соответствии с договором лизинга.

Продавец (поставщик) – физическое или юридическое лицо, которое в соответствии с договором купли-продажи с лизингодателем продает лизингодателю производимое (поставляемое) им имущество, являющееся предметом лизинга.

Лизинговая деятельность осуществляется лизинговыми компаниями (фирмами), которые обязаны получить разрешение (лицензию) на осуществление такой деятельности. Учредителями лизинговых компаний (фирм) могут быть юридические и/или физические лица.

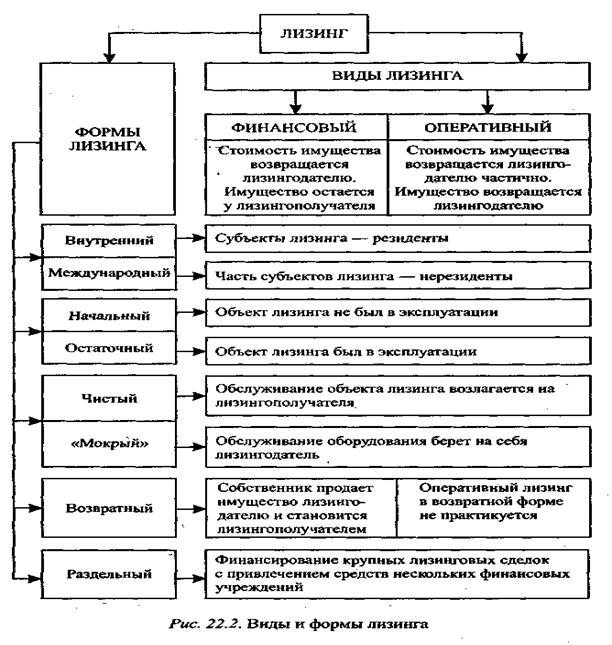

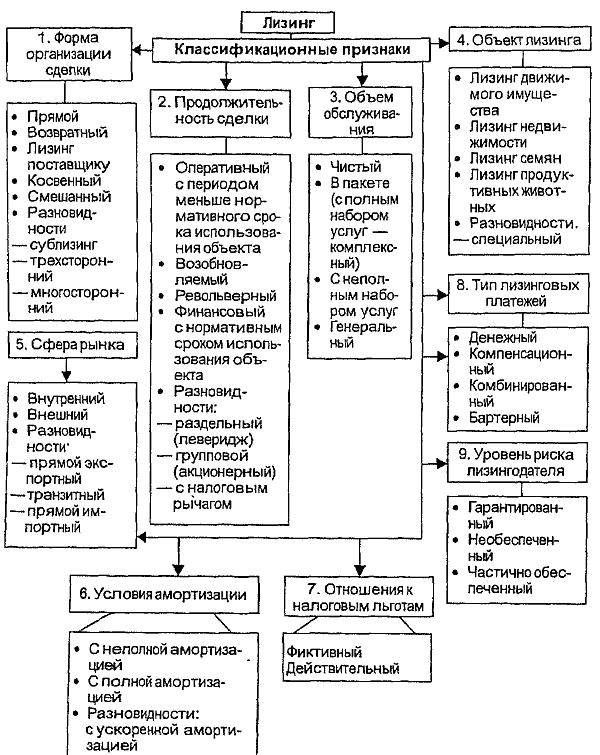

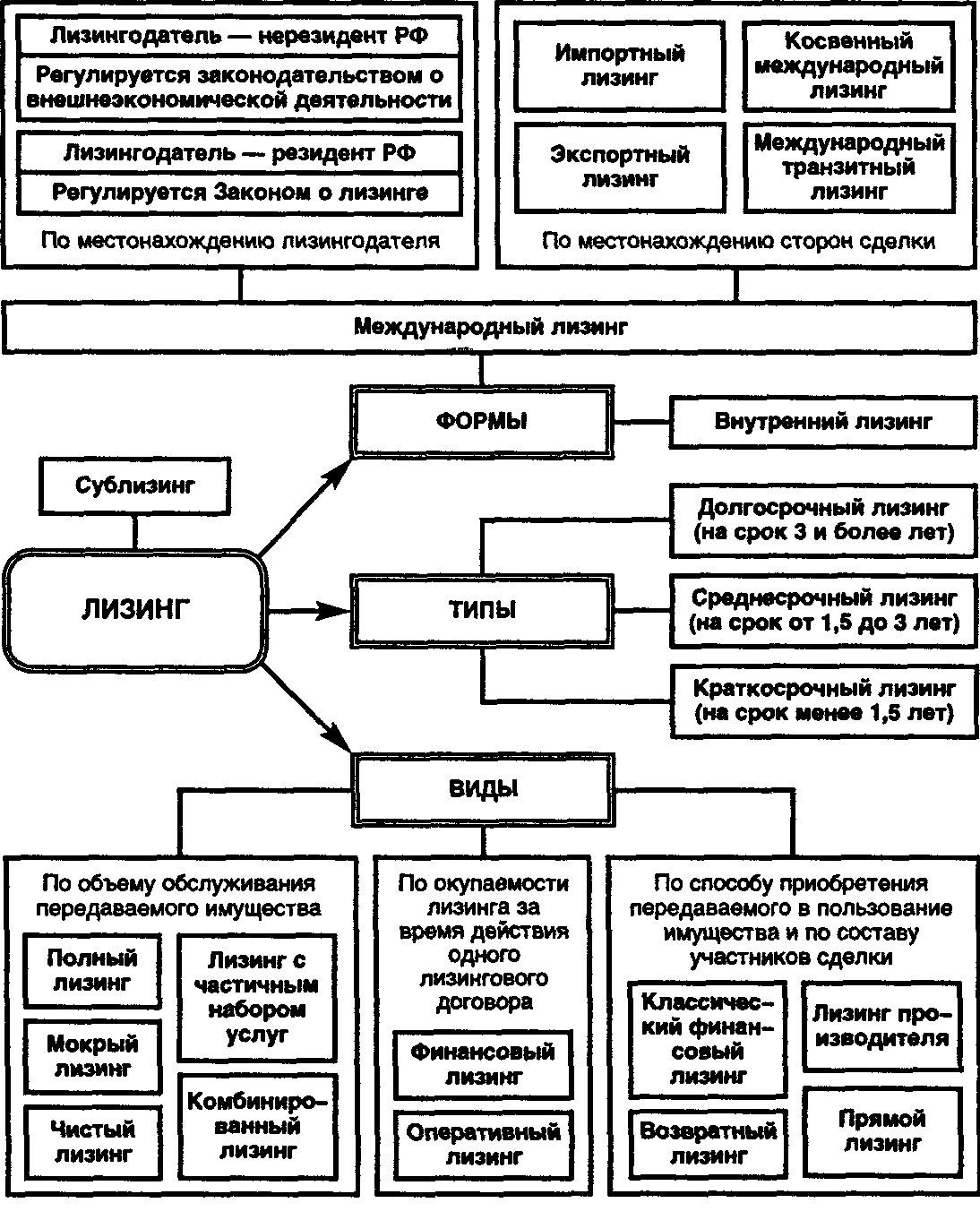

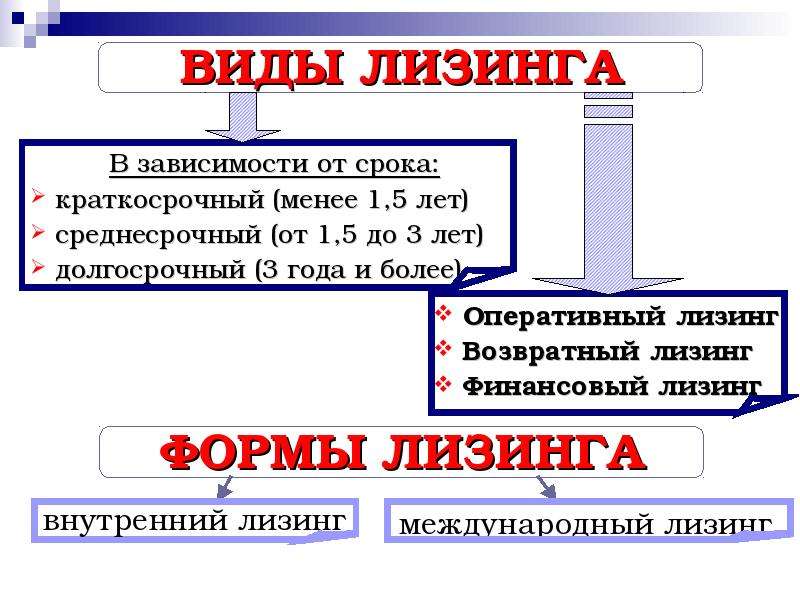

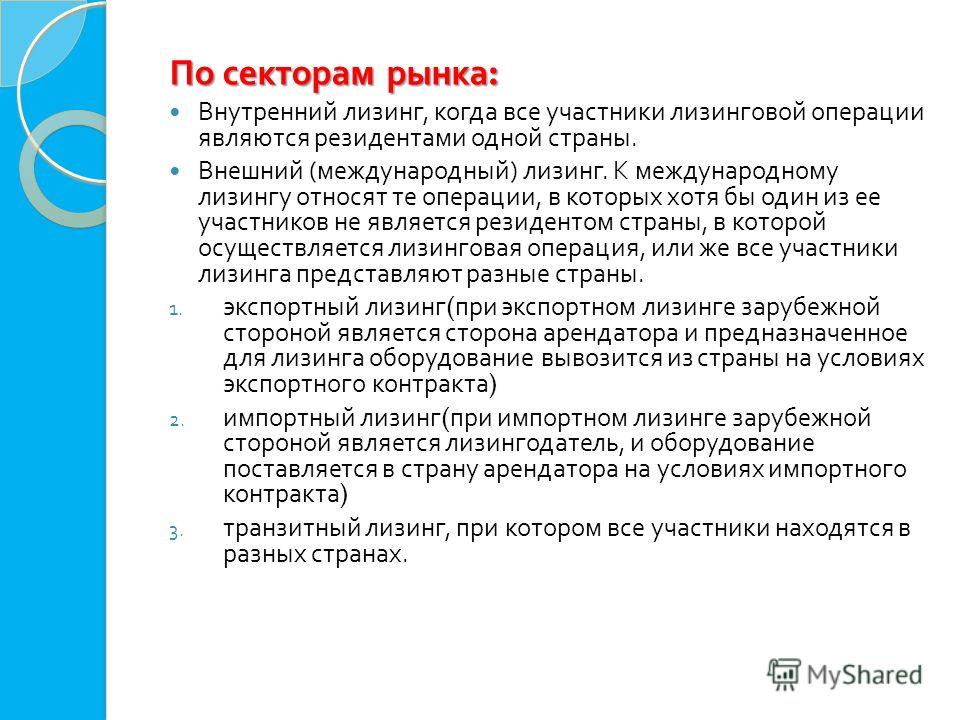

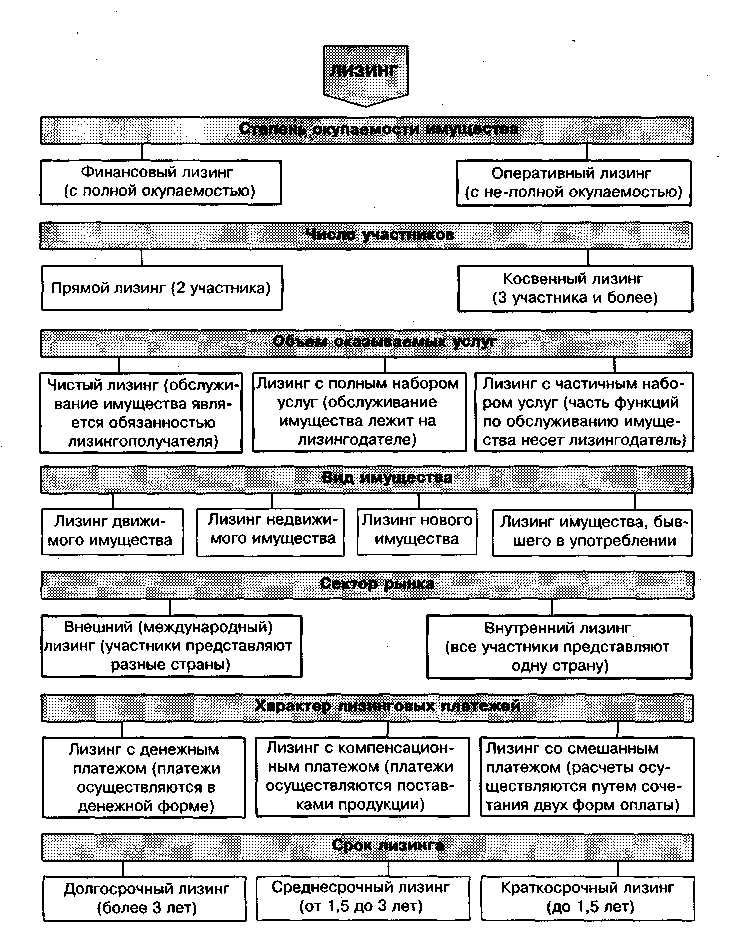

Основными формами лизинга являются внутренний лизинг и международный лизинг.

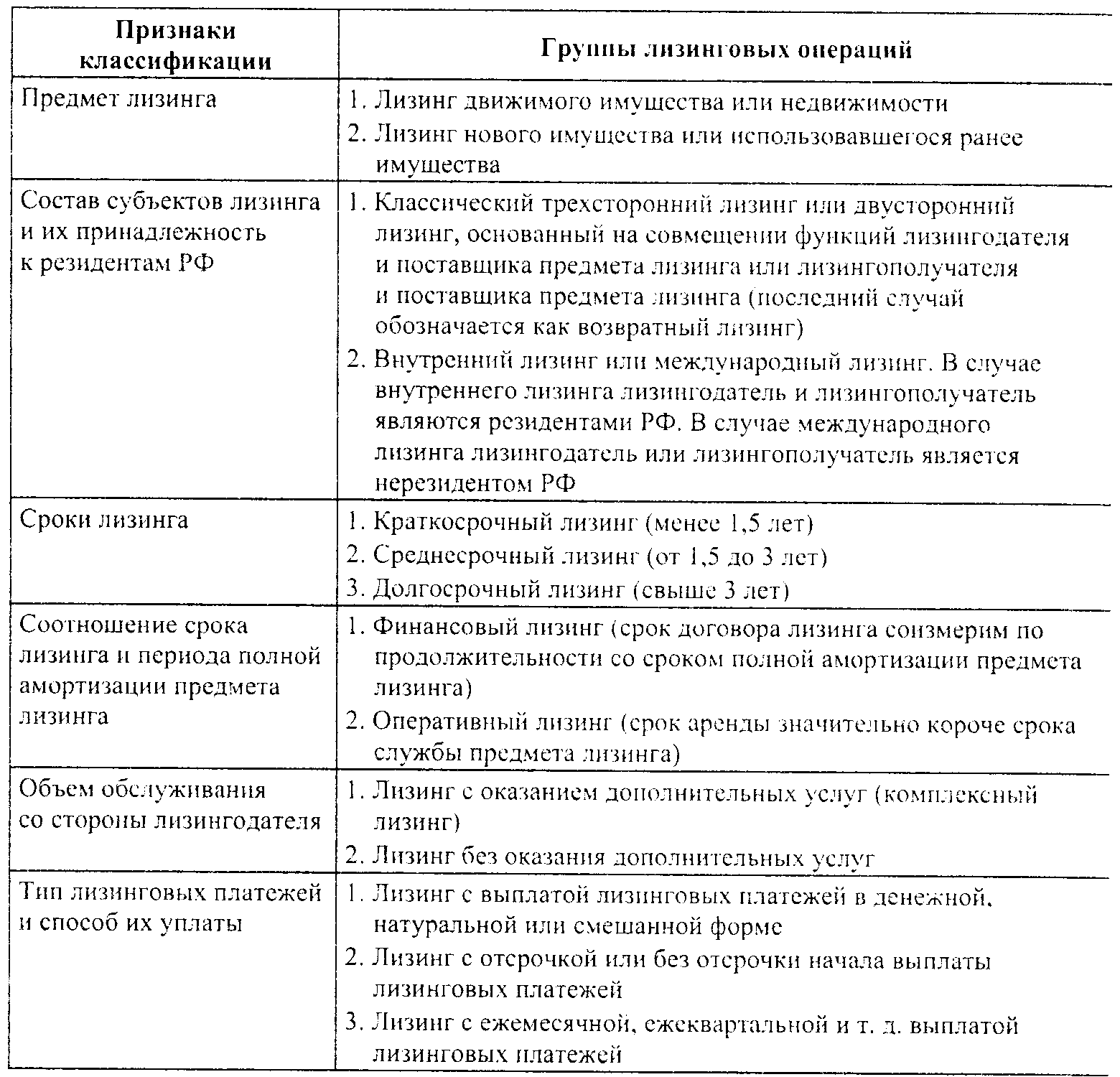

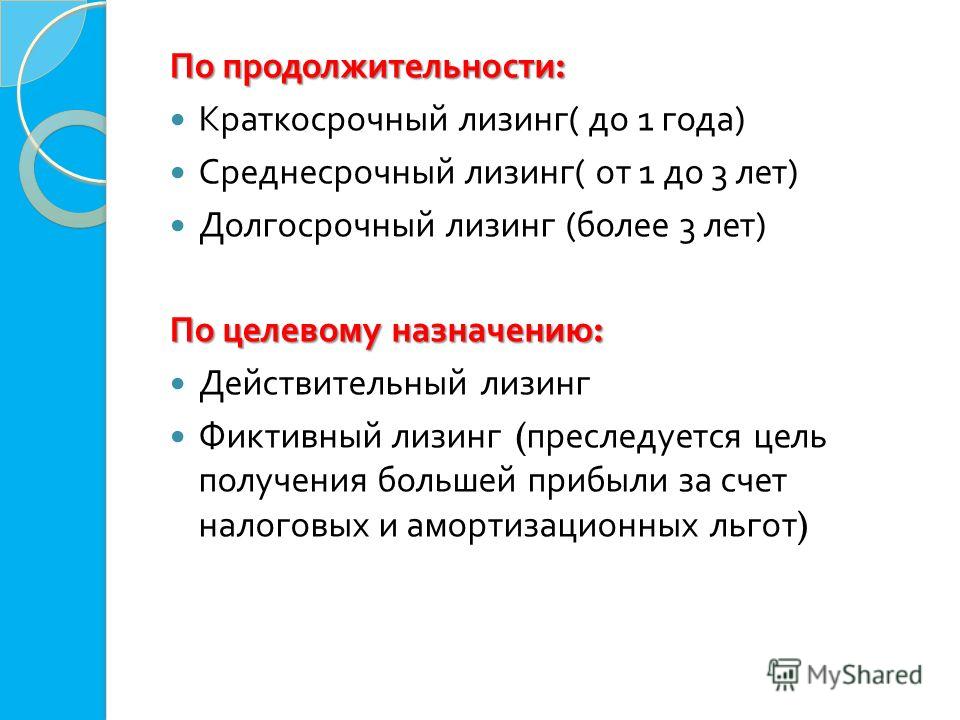

В зависимости от срока различают три типа лизинга:

- долгосрочный лизинг – в течение трех и более лет;

- среднесрочный лизинг – в течение от полутора до трех лет;

- краткосрочный лизинг – в течение менее полутора лет.

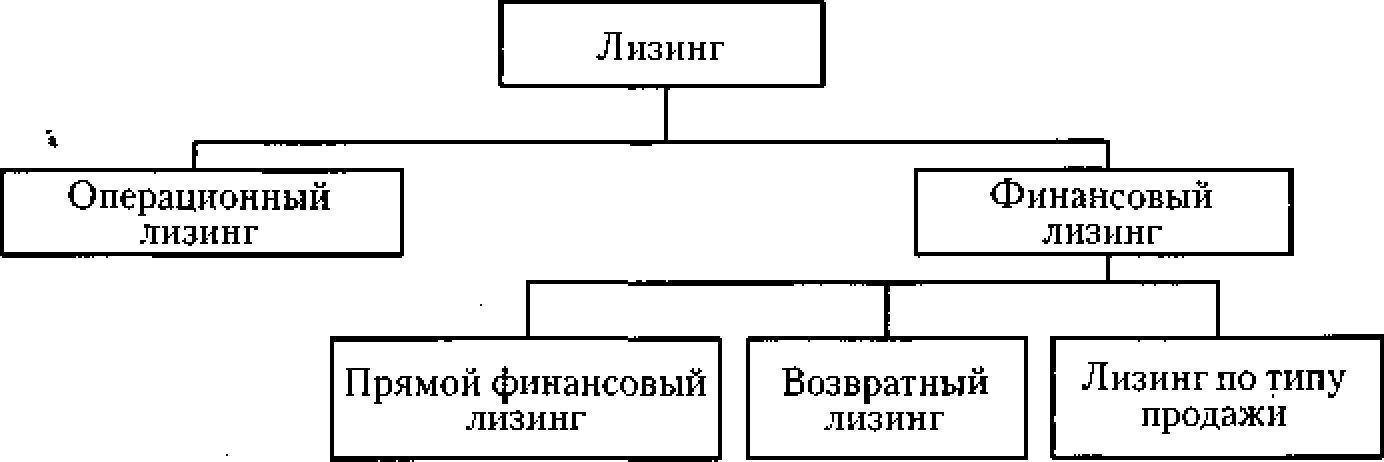

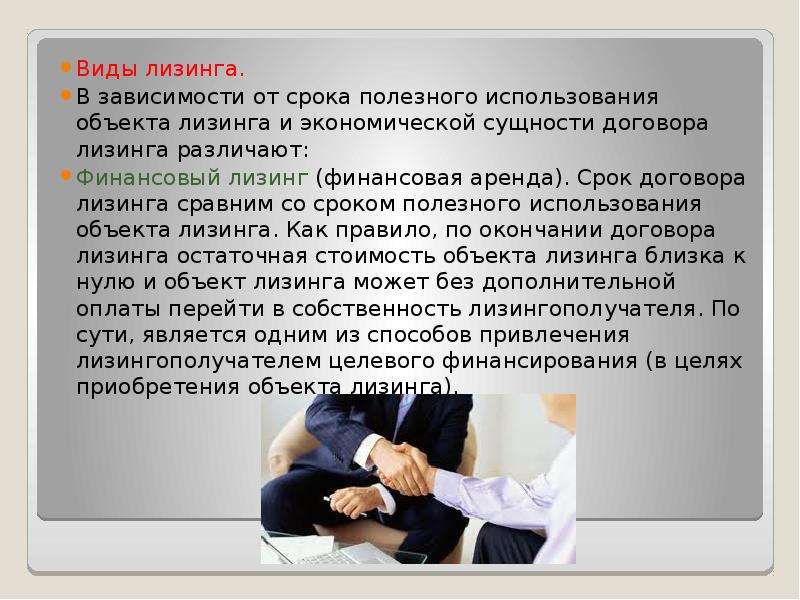

Федеральный закон “О лизинге” выделил виды лизинга: финансовый, возвратный и оперативный.

Финансовый лизинг – предмет лизинга переходит в собственность лизингополучателя по истечении срока действия договора лизинга или до его истечения при условии выплаты лизингополучателем полной суммы, предусмотренной договором лизинга. Предмет лизинга учитывается по соглашению сторон на балансе лизингодателя или лизингополучателя.

Возвратный лизинг – разновидность финансового лизинга, при котором продавец (поставщик) предмета лизинга одновременно выступает и как лизингополучатель.

Оперативный лизинг – лизингодатель передает предмет во временное владение и пользование. По истечении срока действия договора предмет лизинга возвращается лизингодателю. При оперативном лизинге предмет лизинга может быть передан в лизинг неоднократно. При оперативном лизинге предмет лизинга учитывается на балансе лизингодателя.

Лизинг. Особенности договора лизинга

Особенности договора лизинга

Особенности договора лизингаЛизинг – это оформление долгосрочной аренды на товар с правом выкупа по остаточной стоимости. Лизинговые отношения разделяют по критериям формы заключения сделки, продолжительности, обязанностей сторон, особенностей товара и так далее. Выделяют в структуре лизинга два вида:

Финансовый лизинг

Этот вид лизинга наиболее распространен. Характеризуется полной амортизацией. Предусматривает сдачу объекта в пользование на долгий срок, равный или немного меньше срока службы объекта поднаема.

Особенности

- лизингополучатель имеет право выбрать само имущество и его производителя;

- покупатель обязан уведомить продавца о целях приобретения имущества. Соглашение может предусматривать, что лизингополучатель согласен и поручает выбор имущества и производителя лизингодателю;

- пока не истек гарантийный срок товара, претензии лизингополучатель отправляет непосредственно производителю имущества;

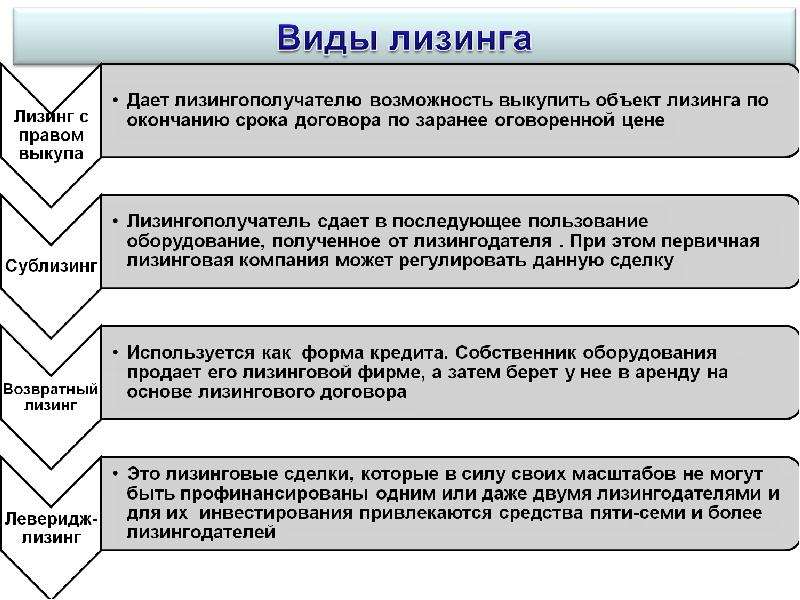

- покупатель имеет право выкупить объект до окончания срока аренды;

- договор заключается на срок равный или немногим малый сроку службы товара, отданного в поднаём;

- учет осуществляется по соглашению сторон.

Разновидности

Такой лизинг позволяет при проверенных партнерских отношениях между сторонами заключить соглашение по организации линии, по которой лизингополучатель сможет приобрести необходимую технику без заключения нового договора каждый раз.

- Возобновляемый.

Периодическая замена старого товара на новый по заявке покупателя.

- Револьверный.

Получатель может по истечению срока совершить обмен старого имущества на новое, необходимое ему для работы.

Оперативный лизинг

Под этим видом подразумевается любой другой вид лизинга, не относящийся к финансовому. Это поднаём с неполной амортизацией, то есть имущество сдается в аренду получателю на гораздо меньший срок службы товара. Поэтому лизингодатель может сдавать один и тот же товар в лизинг несколько раз. По окончанию договора товар либо возвращается продавцу либо договор продлевается. Также, после истечения срока соглашения можно имущество выкупить.

Особенность данного вида состоит в том, что приобретаемый продавцом предмет лизинга может не быть востребованным и не будет пользоваться спросом.

Право выбора предмета аренды принадлежит получателю, но ограничивается ассортиментом на складе лизинговой компании.

В России нет определения оперативного лизинга. Он больше похож на простую аренду и регулируется согласно нормам из Гражданского кодекса, не относящимся к лизингу. Связано это со сроками выдачи предмета в лизинг: от суток до 3-х лет. Поэтому часто оперативный лизинг оформляется на краткосрочный период, что удобно в сельском хозяйстве и строительстве.

Общей особенностью двух видов лизинга можно считать то, что получатель имущества не может передать его другому человеку без разрешения продавца. Если разрешение есть, то такое действие называется сублизингом.

Сублизинг распространен в техническом перевооружении крупных предприятий, когда головное предприятие не уверено в надежности выделения финансов на дочерние компании и создает лизинговую компанию, с помощью которой поставляет оборудования по требованиям заказчиков.

Существует также практика лизинга между странами. Таким образом, лизинг делится на внутренний и международный.

Таким образом, лизинг делится на внутренний и международный.

В первом случае все стороны, участвующие в соглашении, являются гражданами одной страны. Во втором случае, логично, что участники лизинга могут находиться в разных странах.

Для страны, в которой находится лизингополучатель, лизинг называется импортным, если товар приобретался за рубежом. Если товар приобретался внутри страны лизингодателя, то такой лизинг – экспортный.

Можно выделить еще одну категорию международного лизинга – транзитный. Его можно охарактеризовать как ситуацию, когда и получатель и продавец находятся в разных странах. Такие соглашения контролируются транснациональными компаниями, имеющими в своем составе лизинговые компании с наличием международных филиалов.

В транзитном лизинге продавец имеет больше преимуществ:

- имеется доступ к источникам финансов страны получателя лизинга.

- риск обмена валюты снижен.

- широкая номенклатура имущества для аренды.

- нет ограничений деятельности иностранных лизингодателей.

- расширяются рынки сбыта товара.

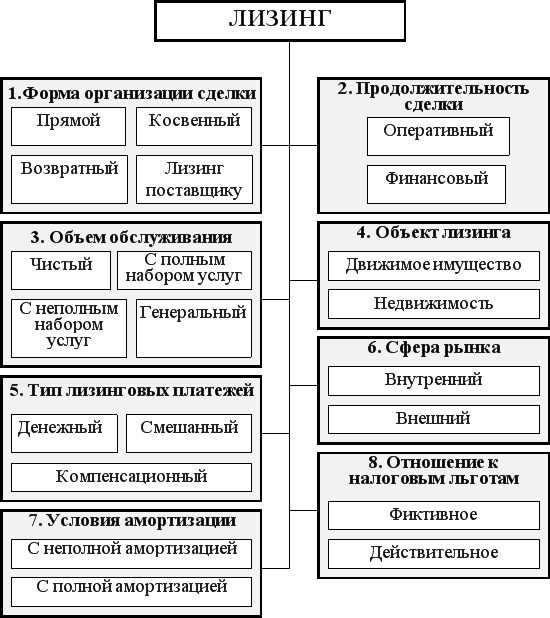

Виды лизингового договора

По форме организации и способа осуществления заключения лизингового договора можно выделить:

Прямой

Такой вид означает, что лизингодатель и производитель сдаваемого товара – одно и то же лицо. То есть сдача объекта происходит без посредников сразу от производителя к получателю. Для осуществления услуги производителю нужно создать специальное лизинговое подразделение. Отсутствие посредников является большим плюсов, ведь механизм становится проще, затраты меньше, а производитель получает выгоду и рынок сбыта продукции расширяется. Производство становится более стабильным.

Косвенный

В этом виде есть посредники. Считается самым распространенным способом организации поднаёма. Лизингодатель здесь является посредником и сначала выкупает имущество у производителя, а потом получает платежи за него от лизингополучателя. Обычно участников трое, но может быть и больше.

Обычно участников трое, но может быть и больше.

Возвратный

Здесь одно и то же лицо – это лизингополучатель и производитель. Схема такая: производитель продает лизингодателю оборудование и берет его в лизинг. И получается, что у производителя имеется право владение и пользования товаром. Сам товар не перемещается. Меняется лишь владелец. Результат такой сделки – ссуда под залог объекта производителю. Выручку с проданного товара можно пустить в производство или на иные цели. После выплаты платежей по договору, получатель имеет право собственности на имущество.

Распространена такая организация среди предприятий с малым оборотом финансов. Альтернативой возвратному лизингу считается получение ссуды в банке, но этот способ сложнее.

«Леверидж»

В такой организации участвует несколько лизингодателей из-за крупного масштаба сделки. Есть основной продавец, оплативший часть стоимости и привлекший на оставшиеся средства своих коллег, но оставшийся собственником имущества.

Имеется разделение по характеру платежей, установленных лизинговым соглашением.

Денежный

Все платежи проходят в денежной форме.

Компенсационный

Платежи имеют форму продукции, произведенной с помощью техники, взятой в лизинг или услугами.

Комбинированный

Сочетаются денежные средства и бартерная сделка.

Таким образом, лизинг – удобный способ получения оборудования в аренду, например для осуществления стройки или в сельскохозяйственной сфере. Имеет много видов, характеристик, так что каждый покупатель сможет выбрать удобный для него способ заключения лизингового соглашения. Кроме оборудования для предприятий, каждый человек может взять в лизинг автомобиль или иной транспорт, если не имеет возможности выкупить сразу либо не уверен в своем решении.

Лизинг. Виды и формы. — КОНСПЕКТЫ

Лизинг — это долгосрочная аренда имущества для предпринимательских целей с последующим правом выкупа, обладающая некоторыми налоговыми преференциями.

Предметом лизинга являются любые непотребляемые вещи, в том числе предприятия, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество, которое может использоваться для предпринимательской деятельности.

Субъекты лизинга

Лизингодатель — физическое или юридическое лицо, которое за счет привлеченных и (или) собственных средств приобретает в ходе реализации договора лизинга в собственность имущество и предоставляет его в качестве предмета лизинга лизингополучателю за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование с переходом или без перехода к лизингополучателю права собственности на предмет лизинга.

Лизингополучатель — физическое или юридическое лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование в соответствии с договором лизинга.

Продавец — физическое или юридическое лицо, которое в соответствии с договором купли — продажи с лизингодателем продает лизингодателю в обусловленный срок имущество, являющееся предметом лизинга. Продавец обязан передать предмет лизинга лизингодателю или лизингополучателю в соответствии с условиями договора купли — продажи. Продавец может одновременно выступать в качестве лизингополучателя в пределах одного лизингового правоотношения. Любой из субъектов лизинга может быть резидентом Российской Федерации или нерезидентом Российской Федерации.

Лизинговые компании (фирмы) — коммерческие организации (резиденты Российской Федерации или нерезиденты Российской Федерации), выполняющие в соответствии с законодательством Российской Федерации и со своими учредительными документами функции лизингодателей. Учредителями лизинговых компаний (фирм) могут быть юридические, физические лица (резиденты Российской Федерации или нерезиденты Российской Федерации).

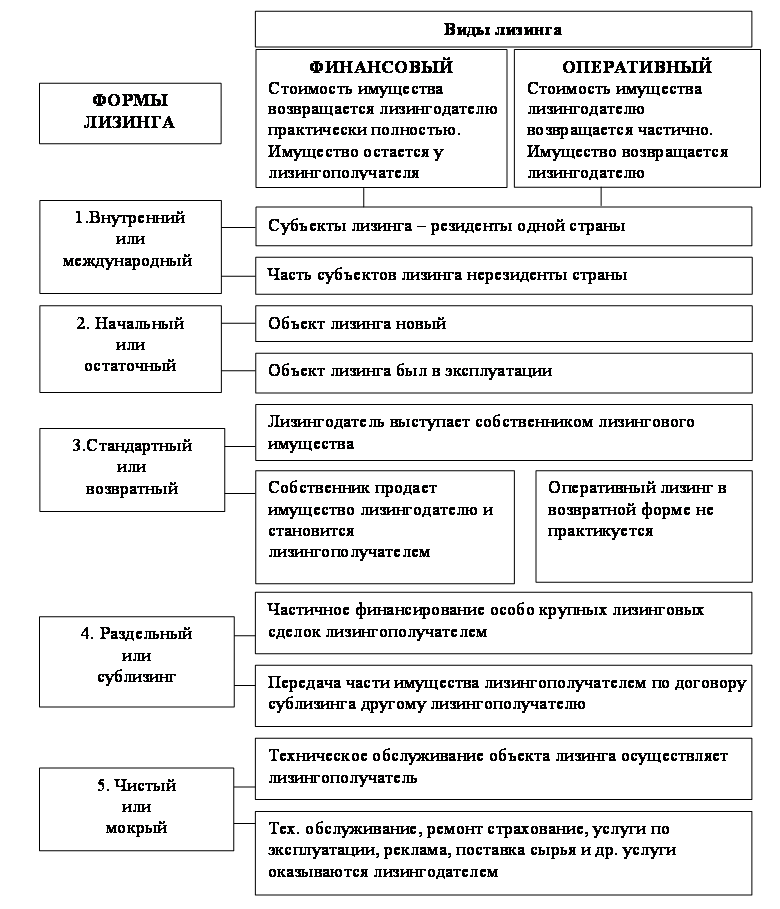

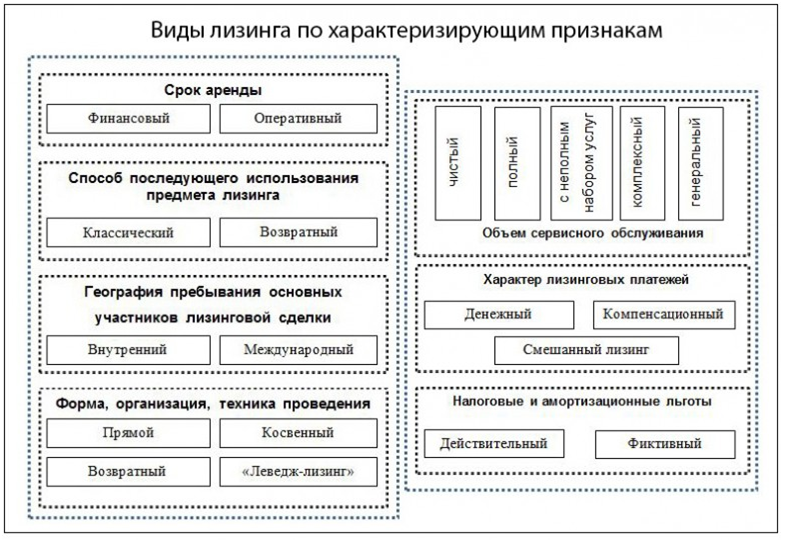

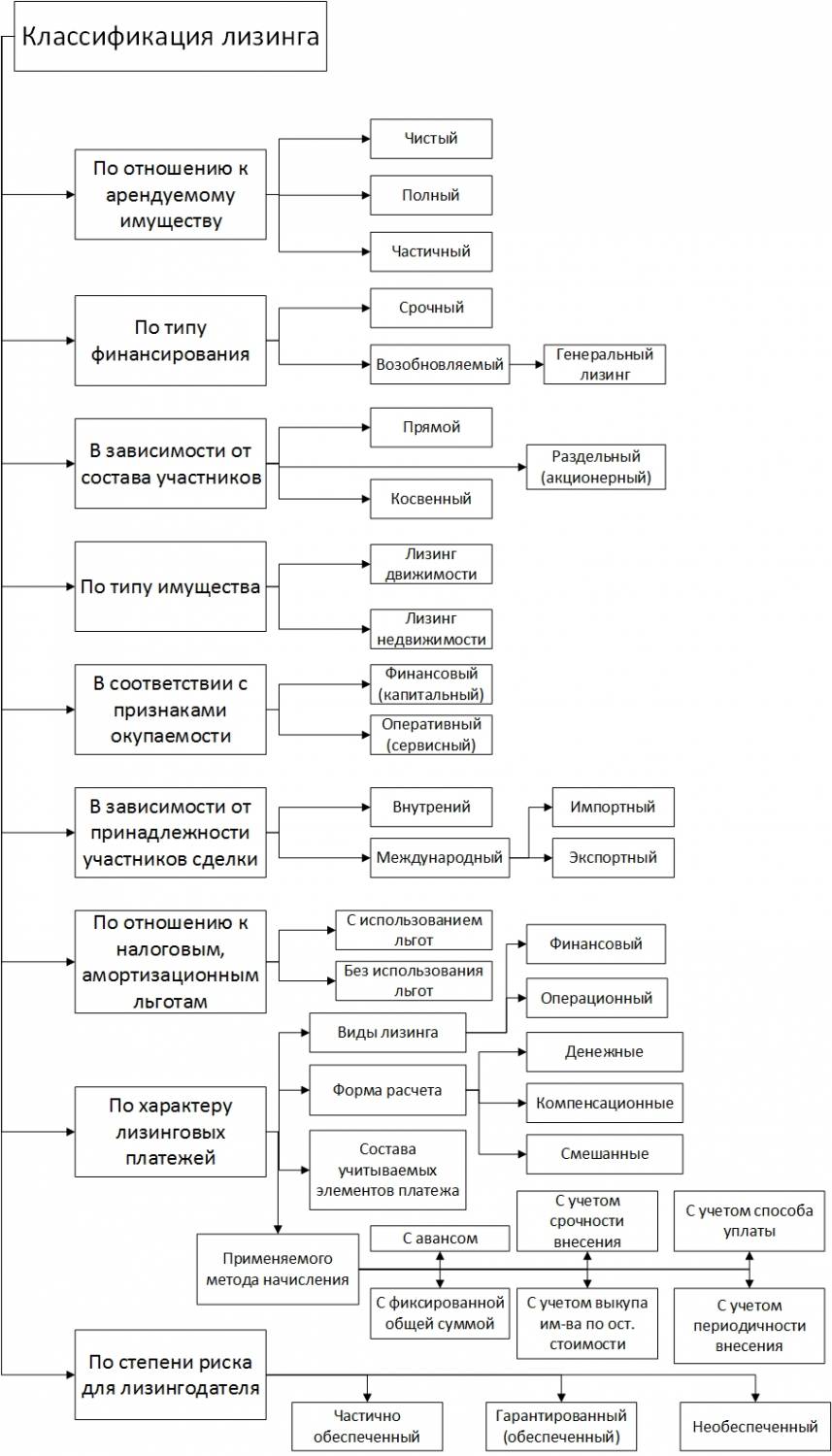

Виды лизинга

По составу участников и способу их взаимодействия:

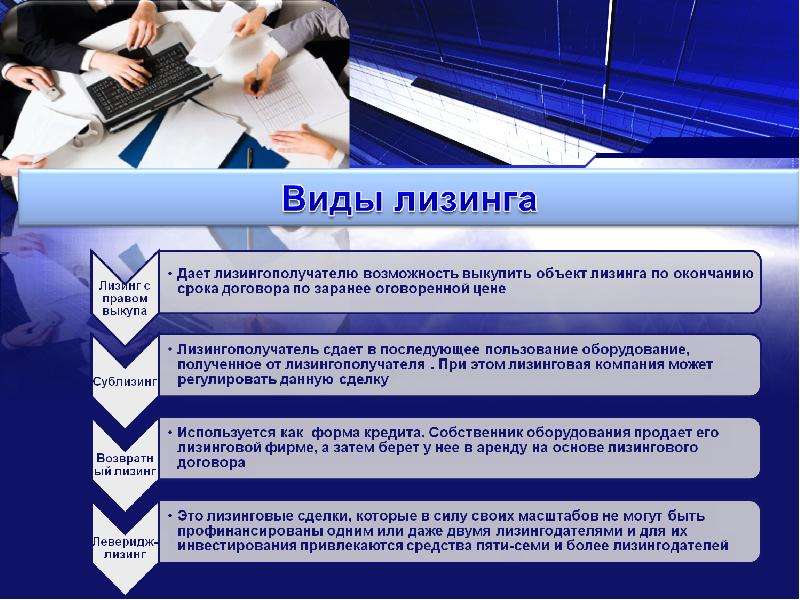

· Прямой лизинг, – при котором собственник имущества самостоятельно сдает объект в лизинг (двусторонняя сделка).

· Косвенный (классический) лизинг – Наиболее распространенная форма лизинговой сделки, когда передача имущества происходит через посредника (трехсторонняя или многосторонняя сделка).

· Возвратный лизинг – Частным случаем прямого лизинга считают возвратный лизинг, сущность которого в том, что лизинговая фирма приобретает у владельца оборудование и сдает его ему же в аренду.

· Сублизинг – Вид поднайма предмета лизинга, при котором лизингополучатель по договору лизинга передает третьим лицам (лизингополучателям по договору сублизинга) во владение и в пользование имущество, полученное ранее от лизингодателя по договору лизинга.

· Леведж–лизинг – Лизинг с привлечением средств нескольких лизингодателей. Имеет место в случае, если лизинговые сделки в силу своих масштабов не могут быть профинансированы одним или даже двумя лизингодателями.

По типу имущества выделяют:

- лизинг движимого имущества;

- лизинг недвижимого имущества;

- лизинг имущества, бывшего в эксплуатации.

По степени окупаемости существует:

- лизинг с полной окупаемостью, при котором в течение срока действия одного договора происходит полная выплата стоимости имущества;

- лизинг с неполной окупаемостью, когда в течение срока действия одного договора окупается только часть стоимости арендуемого имущества.

По условиям амортизации различают:

- лизинг с полной амортизацией и соответственно с полной выплатой стоимости объекта лизинга;

- лизинг с неполной амортизацией, т.е. с частичной выплатой стоимости.

По степени окупаемости и условиям амортизации выделяют:

- финансовый лизинг, т.е. в период действия договора о лизинге арендатор выплачивает арендодателю всю стоимость арендуемого имущества (полную амортизацию). Финансовый лизинг требует больших капитальных вложений и осуществляется в сотрудничестве с банками;

- оперативный лизинг, т.е. передача имущества осуществляется на срок, меньший, чем период его амортизации. Договор заключается на срок от 2 до 5 лет. Объектом такого лизинга обычно является оборудование с высокими темпами морального старения.

Финансовый лизинг требует больших капитальных вложений и осуществляется в сотрудничестве с банками;

Финансовый лизинг требует больших капитальных вложений и осуществляется в сотрудничестве с банками;По объему обслуживания различают:

- чистый лизинг, если все обслуживание передаваемого предмета аренды берет на себя лизингополучатель;

- лизинг с полным набором услуг – полное обслуживание объекта сделки возлагается на лизингодателя;

- лизинг с частичным набором услуг – на лизингодателя возлагаются лишь отдельные функции по обслуживанию предмета лизинга.

- Г

Прямой лизинг — Энциклопедия по экономике

Одной из форм прямого лизинга является возвратный лизинг. Возвратный лизинг представляет собой систему взаимосвязанных соглашений, при которой фирма — собствен- [c.

Финансовый (капитальный, прямой) лизинг представляет собой взаимоотношения партнеров, предусматривающие в течение периода действия соглашения между ними выплату лизинговых платежей, покрывающих полную стоимость амортизации оборудования или большую его часть, дополнительные издержки и прибыль лизингодателя. [c.210]

Арендодатель часто приобретает имущество непосредственно у производителя. Это прямой лизинг. Иногда арендодатель приобретает имущество у пользователя и затем сдает его в аренду пользователю. Это продажа с последующим лизингом. [c.732]

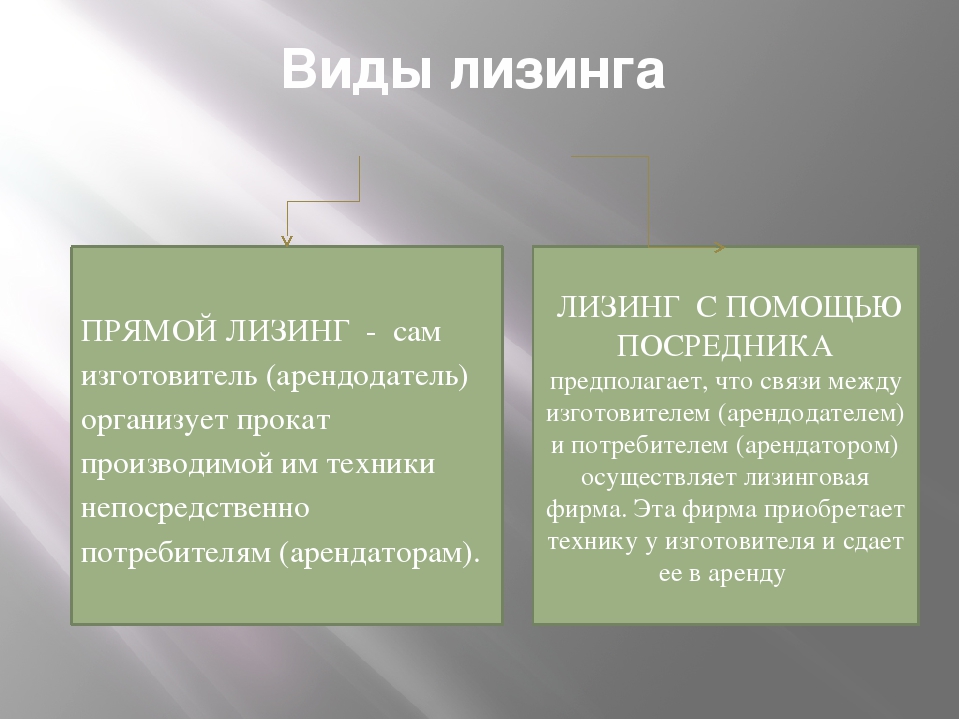

Существует два вида лизинга прямой и с помощью посредников. При прямом лизинге сам изготовитель (арендодатель) организует прокат производимой им техники непосредственно потребителям (арендаторам). Лизинг с помощью посредника предполагает, что связи между изготовителем (арендодателем) и потребителем (арендатором) осуществляет лизинговая фирма, которая приобретает технику у изготовителя и сдает ее в аренду потребителям. [c.97]

[c.97]

Прямой лизинг — вид лизинга, при котором функции поставщика (производителя) и лизингодателя выполняет одно лицо, т.е. производитель сам без посредников сдает объект в лизинг. [c.439]

При прямом лизинге собственник имущества самостоятельно сдает объект в лизинг (двухсторонняя сделка) при косвенном передача имущества происходит через посредника (поставщик — лизингодатель — лизингополучатель). [c.514]

Прямой лизинг характеризует лизинговую операцию, которая осуществляется между лизингодателем и лизингополучателем без [c.312]

Исходя из источника приобретения объекта лизинговой сделки лизинг можно разделить на прямой и возвратный. Прямой лизинг предполагает приобретение арендодателем у предприятия-изготовителя (поставщика) имущества в интересах арендатора. Возвратный лизинг заключается в предоставлении предприятием-изготовителем части его собственного имущества лизинговой компании с одновременным подписанием контракта об его аренде.

[c. 241]

241]

Существует множество форм лизинга. В зависимости от статуса лизингодателя лизинг подразделяется на прямой и косвенный. Прямой лизинг (лизинг производителя) означает, что в аренду промышленные товары (технологическое оборудование, автотранспорт) сдают сами производители или их дочерние предприятия. При косвенном лизинге этим занимаются лизинговые фирмы, не зависящие от производителя. [c.163]

Финансовый (капитальный, прямой) лизинг — предусматривает выплату арендаторами в течение периода действия лизингового соглашения сумм, покрывающих полную стоимость амортизации оборудования, а также прибыль арендодателя. [c.289]

Частым случаем прямого лизинга являются возвратный лизинг и лизинг «поставщику». [c.59]

Различают три формы лизинга прямой, возвратный и смешанный. Прямой лизинг предусматривает по окончании срока аренды переход права собственности на объект лизинга к арендатору. Сущность возвратного лизинга заключается в том, что предприятие продает свое имущество лизинговой фирме и сразу же берет обратно в долгосрочную аренду. По окончании лизингового контракта право собственности на имущество вновь переходит предприятию-арендатору. Такая ситуация может возникнуть в случае, когда предприятие испытывает временный недостаток в оборотных средствах. Смешанный лизинг предусматривает долевое участие арендатора и лизинговой фирмы в затратах по приобретению объекта лизинга. Эта форма аренды применяется обычно в отношении дорогостоящего имущества и является весьма распространенной формой финансирования деятельности предприятий в период их становления. Долевые расходы арендатора по приобретению имущества составляют, как правило, до 20% стоимости имущества. По окончании срока аренды право собственности на имущество переходит арендатору.

[c.409]

По окончании лизингового контракта право собственности на имущество вновь переходит предприятию-арендатору. Такая ситуация может возникнуть в случае, когда предприятие испытывает временный недостаток в оборотных средствах. Смешанный лизинг предусматривает долевое участие арендатора и лизинговой фирмы в затратах по приобретению объекта лизинга. Эта форма аренды применяется обычно в отношении дорогостоящего имущества и является весьма распространенной формой финансирования деятельности предприятий в период их становления. Долевые расходы арендатора по приобретению имущества составляют, как правило, до 20% стоимости имущества. По окончании срока аренды право собственности на имущество переходит арендатору.

[c.409]

Прямой лизинг, при котором поставщик имущества одновременно является лизингодателем. Банк может воспользоваться этим методом только при сдаче в аренду принадлежащего ему банковского оборудования. Перспективная для кредитных организаций одна из форм прямого лизинга, а именно возвратный лизинг, представляющий собой систему взаимосвязанных соглашений, при которой организация-собственник продает собственность финансовому институту с одновременным заключением договора долгосрочной аренды своей бывшей собственности на условиях лизинга. Этот вид лизинга, безусловно, будет востребован организациями, ощущающими острую потребность в большой сумме оборотных средств, а также желающими произвести капитальные вложения по перевооружению производства с минимальными затратами

[c.448]

Этот вид лизинга, безусловно, будет востребован организациями, ощущающими острую потребность в большой сумме оборотных средств, а также желающими произвести капитальные вложения по перевооружению производства с минимальными затратами

[c.448]

Исходя из особенностей организации отношений между заем-шиком и сдающим в наем выделяется прямой лизинг, когда изготовитель или владелец имущества выступают в качестве лица, сдающего его в аренду, и косвенный, при котором сдача в аренду осуществляется через третье лицо. [c.75]

Прямой лизинг не получил широкого распространения. При увеличении своих лизинговых операций производитель, как правило, создает дочернюю лизинговую компанию. [c.37]

Раньше уже было показано, что разновидностью прямого лизинга (финансового) является так называемый возвратный лизинг. Еще один частный случай прямого лизинга — это лизинг поставщику. Отличается от возвратного тем, что поставщик оборудования хотя и выступает одновременно в роли продавца и лизингодателя, но не пользуется имуществом сам, а передает его в сублизинг третьему лицу. [c.38]

[c.38]

Прямой лизинг — классическая трехсторонняя сделка (поставщик — лизингодатель — лизингополучатель) или, при крупных сложных сделках, — многосторонняя сделка с числом участников более трех, когда лизинговая компания выступает тандемом с коммерческим банком по лизингу либо другими финансово-кредитными институтами, либо с аналогичными лизинговыми компаниями, объединяющими свой капитал для финансирования крупной лизинговой сделки. [c.24]

Иными словами, на основании вышеизложенного можно сказать, что лизингодателем выступает либо производитель объекта лизинга при так называемом прямом лизинге, либо специализированный институт при косвенном или, как было уже отмечено нами ранее, классическом лизинге. Это обстоятельство характерно, по нашему мнению, и для отечественной зарождающейся инновационной лизинговой инфраструктуры. [c.48]

Растет значение сферы услуг во внутренней экономике и МЭО большинства стран. В 1980 г. мировой экспорт услуг составлял 20,4% товарного экспорта, в 1997 г. — 25,5%, не считая услуг, сопутствующих торговле товарами. Примерно вдвое больший их объем мигрирует между странами скрыто в процессе зарубежного инвестирования капитала (почти половина прямых инвестиций сопряжена с предоставлением множества услуг). В отраслевой структуре этого вида торговли снижается доля транспортных услуг отчасти это вызвано падением удельного веса сырья в международной торговле, образованием излишков тоннажа. В то же время возрастает значение туризма сказываются увеличение доходов населения в индустриальных странах, быстрое развитие инфраструктуры этой отрасли. Наиболее активно расширяется торговля банковскими, страховыми, биржевыми услугами, а также нетрадиционными услугами, связанными прежде всего с экспортом технологий, знаний и опыта, в частности услуги в области информатики и телекоммуникаций, лизинг, консультации, подготовка кадров и т.д. Главными участниками международной торговли услугами выступают развитые страны (около 90% мирового экспорта и 80% импорта услуг).

— 25,5%, не считая услуг, сопутствующих торговле товарами. Примерно вдвое больший их объем мигрирует между странами скрыто в процессе зарубежного инвестирования капитала (почти половина прямых инвестиций сопряжена с предоставлением множества услуг). В отраслевой структуре этого вида торговли снижается доля транспортных услуг отчасти это вызвано падением удельного веса сырья в международной торговле, образованием излишков тоннажа. В то же время возрастает значение туризма сказываются увеличение доходов населения в индустриальных странах, быстрое развитие инфраструктуры этой отрасли. Наиболее активно расширяется торговля банковскими, страховыми, биржевыми услугами, а также нетрадиционными услугами, связанными прежде всего с экспортом технологий, знаний и опыта, в частности услуги в области информатики и телекоммуникаций, лизинг, консультации, подготовка кадров и т.д. Главными участниками международной торговли услугами выступают развитые страны (около 90% мирового экспорта и 80% импорта услуг). В их числе лидируют США, Франция, ФРГ и Великобритания.

[c.23]

В их числе лидируют США, Франция, ФРГ и Великобритания.

[c.23]

С другой стороны, слабое подобие выбора все-таки остается. Некоторые нормативные акты прямо предусматривают альтернативные способы отражения в учете идентичных ФХД. Таков, к примеру, приказ Минфина РФ от 17.02.97 г. № 15 Об отражении в бухгалтерском учете операций по договору лизинга , устанавливающий правила учета для следующих случаев а) имущество учитывается на балансе лизингополучателя б) имущество учитывается на балансе лизингодателя. Это означает, что субъект учета вправе выбрать любой из двух вариантов отражения в учете одного и того же события. [c.118]

Мы проанализировали лизинг с точки зрения арендатора. Однако критерий арендодателя является прямо противоположным. До тех пор пока арендатор и арендодатель находятся в одной налоговой группе, каждый отток денежных средств от арендатора является притоком арендодателю, и наоборот. В нашем числовом примере производитель автобусов будет прогнозировать потоки как в таблице 26-1, но с обратными знаками. Стоимость аренды для производителя автобусов будет

[c.727]

Стоимость аренды для производителя автобусов будет

[c.727]

В разделе 26-4 были перечислены четыре обстоятельства, при которых лизинг приносит потенциальную выгоду. Проверьте это, проведя анализ чувствительности лизинговой сделки компании «Сивка-бурка» при условии, что она освобождена от уплаты налогов. Что произойдет при изменении следующих условий а) налог на прибыль арендодателя 50%, а не 34% б) амортизация 100% в год 0, а не прямое равномерное списание в течение 5 лет в) срок лизинга 3 года (а не 5 лет) с четырьмя годовыми платежами г) процентная ставка 20%, а не 10%. В каждом случае определите минимальную арендную плату, удовлетворяющую арендодателя, и чистую приведенную стоимость для арендатора. [c.736]

Лизинг более предпочтительней, чем прямая покупка оборудования. [c.600]

Большая специализация ресурсов высокоэффективное современное оборудование в равной степени необходимо и для малых предприятий, однако оно не будет иметь рациональной загрузки в течение всего срока его службы. Замена собственности арендой снижает прямые затраты. Низкий риск устаревания технический прогресс быстро может сделать из приобретения весьма объемную ошибочную инвестицию. Использование лизинга (аренды) снижает степень этой опасности. Высокая гибкость, использование лизинга вместо приобретения в собственность снижает также общие потери при неудаче проекта в целом.

[c.237]

Замена собственности арендой снижает прямые затраты. Низкий риск устаревания технический прогресс быстро может сделать из приобретения весьма объемную ошибочную инвестицию. Использование лизинга (аренды) снижает степень этой опасности. Высокая гибкость, использование лизинга вместо приобретения в собственность снижает также общие потери при неудаче проекта в целом.

[c.237]

Лизинг зарубежный прямой — арендная сделка, заключаемая юридическими лицами разных стран. [c.239]

Виды лизинговых операций. Исходя из особенностей организации отношений между лизингополучателем и лизингодателем различаются прямой и косвенный лизинг. Прямой лизинг имеет место в том случае, когда изготовитель или владелец имущества сам выступает лизингодателем, а косвенный — когда сдача в аренду ведется через третье лицо. По методу кредитования различается срочный и возобновляемый лизинг. При срочном лизинге осуществляется одноразовая аренда, а при возобновляемом (ролловер-ном) — договор лизинга возобновляется по истечении первого срока договора. Различается операционный лизинг, если предприятие заключает лизинговый контракт, не имея намерения приоб-

[c.274]

Различается операционный лизинг, если предприятие заключает лизинговый контракт, не имея намерения приоб-

[c.274]

Прямой лизинг, при котором собственник имущества (поставщик) самостоятельно сдает объект в лизинг (двухсто- [c.207]

Лизинг различается также и по видам услуг, предоставляемых арендодателями. В лизинговом соглашении о полном обслуживании, или аренде, арендодатель обещает обслуживать и страховать оборудование и выплачивать все налоги по нему. При чистом лизинге арендатор соглашается обслуживать и страховать активы и выплачивать налоги на имущество. Большинство видов финансового лизинга — это чистый лизинг. Ббльшая часть финансового лизинга распространяется на новое оборудование. Арендатор выбирает оборудование, договаривается с лизинговой компанией о его покупке у производителя и подписывает контракт с лизинговой компанией. Это называется прямым лизингом. В других случаях фирма продает принадлежащее ей имущество и снова арендует его у покупателя. Такие соглашения типа продажа с последующим лизингом распространены в операциях с недвижимостью. Например, фирма X может получить деньги, продав фабрику лизинговой компании, и одновременно продолжать использовать ее, подписав долгосрочный лизинговый контракт. Юридически фабрика переходит в собственность лизинговой компании, но право пользоваться ею остается у фирмы X.

[c.716]

Например, фирма X может получить деньги, продав фабрику лизинговой компании, и одновременно продолжать использовать ее, подписав долгосрочный лизинговый контракт. Юридически фабрика переходит в собственность лизинговой компании, но право пользоваться ею остается у фирмы X.

[c.716]

Исходя из особенностей организации отношений между сторонами сделки выделяются прямой лизинг (dire t leasing), когда изготовитель или владелец имущества сам выступает в качестве лизингодателя и соответственно непосредственного получателя лизинговых платежей, и косвенный лизинг, при котором имущество сдается в лизинг через посредника или посредников (соответственно он может быть трехсторонним или многосторонним) В последнем случае основной лизингодатель имеет преимущественное право на получение лизинговых платежей В договоре обычно обусловливается, что в случае банкротства посредника лизинговая плата будет поступать основному лизингодателю непосредственно Подобные сделки, связанные с переуступкой третьему лицу прав пользования предметом лизинга, получили название сублизинга. [c.37]

[c.37]

Виды лизинговых операций. Исходя из особенностей организации отношений между лизингополучателем и лизингодателем различаются прямой и косвенный лизинг. Прямой лизинг имеет место в том случае, когда изготовитель или владелец имущества сам выступает лизингодателем, а косвенный — когда сдача в аренду ведется через третье лицо. По методу кредитования различается срочный и возобновляемый лизинг. При срочном лизинге осуществляется одноразовая аренда, а при возобновляемом (ролловерном) — договор лизинга возобновляется по истечении первого срока договора. Различается операционный лизинг, если предприятие заключает лизинговый контракт, не имея намерения приобретать объект в собственность, и финансовый лизинг — в этом случае фирма сочетает аренду с последующим выкупом объекта по остаточной стоимости в наиболее благоприятный момент, когда она будет значительно ниже рыночной стоимости аналогичного объекта. [c.273]

К финансовому лизингу относят контракты, предусматривающие выплату в течение твердо установленного срока сумм, достаточных для полной амортизации капиталовложений арендодателя и способных обеспечить ему определенную прибыль. В понятие оперативного лизинга входят все остальные случаи аренды машин и оборудования, когда арендуемое имущество не амортизируется полностью в течение согласованного периода аренды (если таковой устанавливается). Срок аренды в случае финансового лизинга зависит в основном от вида оборудования, так как определяется сроком его физического и морального износа. По истечении основного срока аренды при финансовом лизинге он может быть продлен. В этом случае ставка лизинга существенно снижается. Существуют и другие принципы классификации видов аренды, например, по типу имущества (недвижимость или оборудование) по рынку, на котором проводятся лизинговые операции (внутренние и зарубежные операции) по отношению к налогам (лизинг, связанный с налоговыми льготами, и лизинг, не связанный с ними) и т.д. В соответствии с этим различают групповой или акционерный лизинг, действительный лизинг, лизинг с полным набором услуг, лизинг типа «ТЭФРА», лизинг типа «продажи», чистый лизинг, генеральный лизинг, контрактный наем, прямой и косвенный зарубежный лизинг.

В понятие оперативного лизинга входят все остальные случаи аренды машин и оборудования, когда арендуемое имущество не амортизируется полностью в течение согласованного периода аренды (если таковой устанавливается). Срок аренды в случае финансового лизинга зависит в основном от вида оборудования, так как определяется сроком его физического и морального износа. По истечении основного срока аренды при финансовом лизинге он может быть продлен. В этом случае ставка лизинга существенно снижается. Существуют и другие принципы классификации видов аренды, например, по типу имущества (недвижимость или оборудование) по рынку, на котором проводятся лизинговые операции (внутренние и зарубежные операции) по отношению к налогам (лизинг, связанный с налоговыми льготами, и лизинг, не связанный с ними) и т.д. В соответствии с этим различают групповой или акционерный лизинг, действительный лизинг, лизинг с полным набором услуг, лизинг типа «ТЭФРА», лизинг типа «продажи», чистый лизинг, генеральный лизинг, контрактный наем, прямой и косвенный зарубежный лизинг. [c.149]

[c.149]

К категории ссуд и займов относятся финансовые активы, возникновение которых связано с прямым предоставлением финансовых ресурсов в рамках кредитного соглашения с должником (заемщиком), по условиям которого кредитор либо вообще не получает ценной бумаги, удостоверяющей совершение сделки, либо получает необращающийся документ или инструмент. Сюда включаются ссуды на финансирование торговых сделок, другие ссуды и авансы (включая ипотечный кредит), использование кредитов МВФ и займы, полученные от фонда, и пр. Помимо этого в категории ссуд и займов отражаются финансовый лизинг и соглашения о последующем выкупе, которые с юридической точки зрения могут и не рассматриваться как ссуды. Для данной категории сохраняется деление на долгосрочные и краткосрочные инструменты, отмеченные ранее. [c.492]

Как-ноказано в табл.1, для V Is предусмотрены различные средства поддержки, например, такие как прямые инвестиции, связанные кредиты, кредиты, лизинг и факторинг. Главной формой поддержки оказывается связанный кредит, по которому предприниматель платит ройялти, если проект оказался успешным, и возмещает только часть суммы кредита, если проект не удался. V Is и предприниматель согласовывают величину ройялти и возмещения, оценивая риск и ожидаемый доход от проекта. Инвестиции могут быть сделаны в форме покупки акций, конвертируемых облигаций или контрактных инвестиций и не должны превышать 50 % от полной стоимости эмитированных реципиентом ценных бумаг.

[c.192]

V Is и предприниматель согласовывают величину ройялти и возмещения, оценивая риск и ожидаемый доход от проекта. Инвестиции могут быть сделаны в форме покупки акций, конвертируемых облигаций или контрактных инвестиций и не должны превышать 50 % от полной стоимости эмитированных реципиентом ценных бумаг.

[c.192]

Лизинг на российском рынке

7 — 2003Михаил Степанов, компания «Терем»

Виды лизинга

Преимущества применения лизинга

Использование лизинга в полиграфии

Лизинговая сделка

Заключение

УСЛОВИЯ ПРЕДОСТАВЛЕНИЯ ЛИЗИНГА КОМПАНИЯМИ ПОСТАВЩИКАМИ ОБОРУДОВАНИЯ

В прессе все чаще высказывается мысль о том, что именно лизинг станет основой

арендных отношений в будущем. Эта форма оплаты оборудования и недвижимости уже

играет заметную роль в российском бизнесе. Отметим и благоприятную обстановку,

стимулирующую развитие лизинга. В первую очередь это законодательство, способствующее

развитию лизинга: на основании закона «О лицензировании отдельных видов деятельности»

начиная с февраля 2002 года лизинг не относится к лицензируемым видам деятельности. Кроме того, принят новый Налоговый кодекс. С 1 января 2002 года на основании

главы 25 «Налог на прибыль организаций» вступили в действие новые правила амортизации

предмета лизинга. Дорабатывается новая редакция закона РФ «О лизинге». Эти документы

в совокупности с ГК РФ и Конвенцией УНИДРУА «О международном финансовом лизинге»

определяют правила ведения лизинговой деятельности в России.

Кроме того, принят новый Налоговый кодекс. С 1 января 2002 года на основании

главы 25 «Налог на прибыль организаций» вступили в действие новые правила амортизации

предмета лизинга. Дорабатывается новая редакция закона РФ «О лизинге». Эти документы

в совокупности с ГК РФ и Конвенцией УНИДРУА «О международном финансовом лизинге»

определяют правила ведения лизинговой деятельности в России.

Но объективнее всего о развитии этого направления говорят цифры: с начала 2001 года Министерство экономического развития и торговли РФ выдало более 970 лицензий на право осуществления лизинговой деятельности, а общее количество компаний, получивших лицензию с 1996 года, составило более 2500.

В настоящее время для российского рынка характерна высокая конкуренция. В таких

условиях требуются инвестиции в производство, так как от современности и технологичности

используемого оборудования зависит конкурентоспособность компании на рынке. Очевидно, что огромные суммы требуемых инвестиций не всегда есть у компаний,

особенно у начинающих. В подобном случае долгое время прибегали к банковскому

кредиту. Сейчас для многих более удобной альтернативой кредиту стал лизинг —

«вид инвестиционной деятельности по приобретению имущества и передачи его

на основании договора лизинга физическим и юридическим лицам за определенную

плату, на определенный срок и на определенных условиях, обусловленных договором,

с правом выкупа имущества лизингодателем»1.

Очевидно, что огромные суммы требуемых инвестиций не всегда есть у компаний,

особенно у начинающих. В подобном случае долгое время прибегали к банковскому

кредиту. Сейчас для многих более удобной альтернативой кредиту стал лизинг —

«вид инвестиционной деятельности по приобретению имущества и передачи его

на основании договора лизинга физическим и юридическим лицам за определенную

плату, на определенный срок и на определенных условиях, обусловленных договором,

с правом выкупа имущества лизингодателем»1.

Виды лизинга

Финансовый лизинг такой вид имущественных отношений,

при котором предмет лизинга передается лизингополучателю на срок, соизмеримый

по продолжительности со сроком полной амортизации предмета лизинга или превышающий

его. Предмет лизинга переходит в собственность лизингополучателя по истечении

срока действия договора лизинга или до его истечения при условии выплаты лизингополучателем

полной суммы.

Возвратный лизинг разновидность финансового лизинга, при котором продавец (поставщик) предмета лизинга одновременно выступает и как лизингополучатель.

Оперативный лизинг вид лизинга, при котором лизингодатель закупает на свой страх и риск имущество и передает его лизингополучателю в качестве предмета лизинга за определенную плату, на определенный срок во временное владение и пользование. По истечении срока действия договора лизинга и при условии выплаты лизингополучателем полной суммы, предусмотренной договором, предмет лизинга возвращается лизингодателю.

Обратный лизинг используется для привлечения предприятий

к деятельности лизинговой компании, для решения совместными усилиями вопросов

их технического перевооружения. При обратном лизинге предприятие продает часть

своего оборудования лизинговой компании по остаточной стоимости. Средства поступают

предприятию, что позволяет ему получить дополнительные оборотные средства. Одновременно

с осуществлением сделки по купле-продаже оборудования заключается договор аренды

на это оборудование между предприятием-продавцом и лизинговой компанией.

Средства поступают

предприятию, что позволяет ему получить дополнительные оборотные средства. Одновременно

с осуществлением сделки по купле-продаже оборудования заключается договор аренды

на это оборудование между предприятием-продавцом и лизинговой компанией.

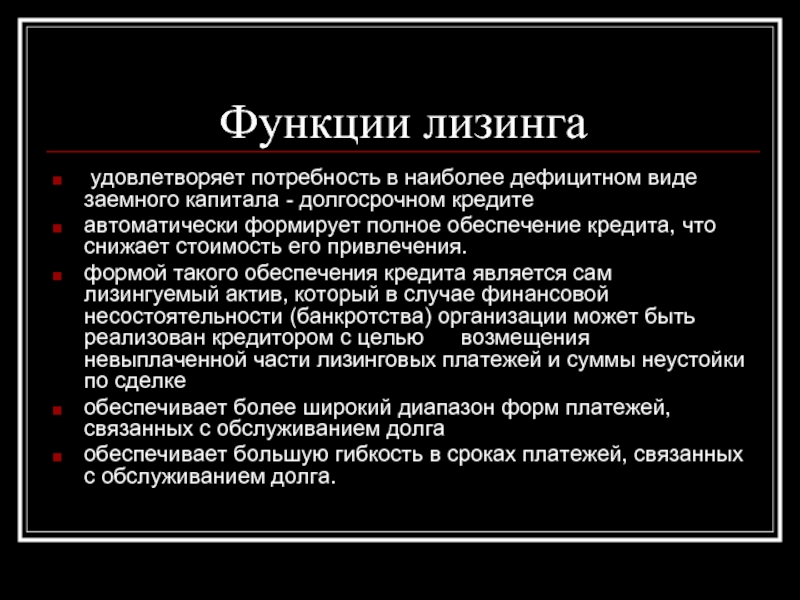

Преимущества применения лизинга

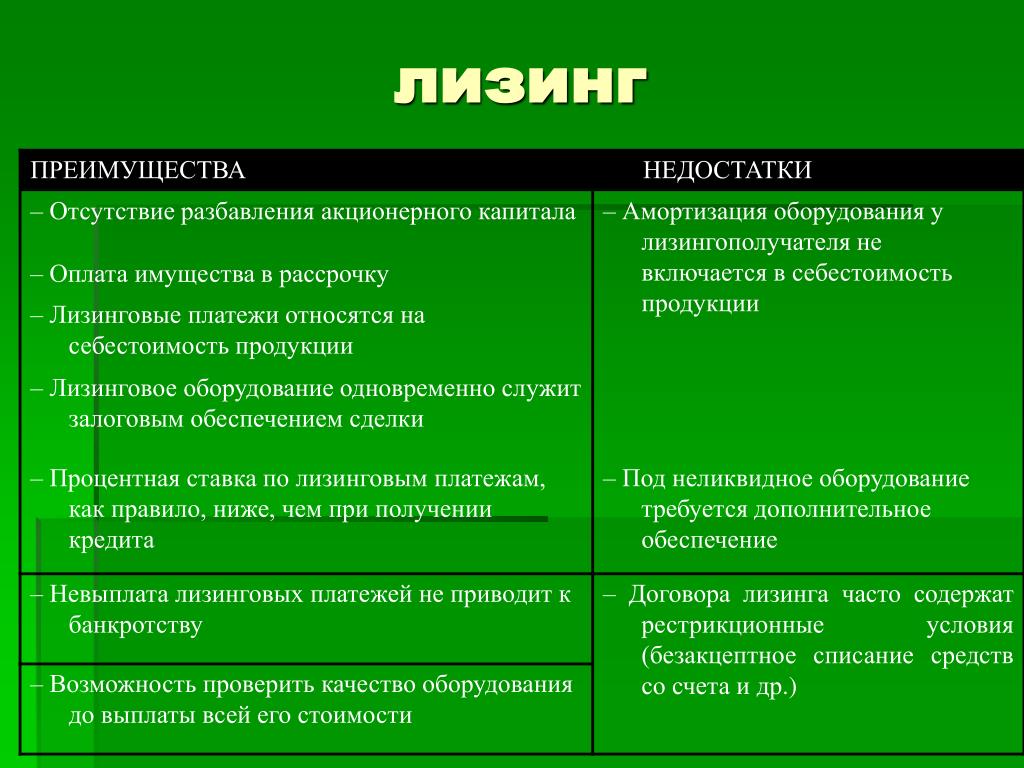

Финансовый лизинг имеет очевидные преимущества: с одной стороны, ускоренная амортизация позволяет оптимизировать налогообложение у арендодателей в течение действия договора, а с другой — по его окончании не возникает дополнительного налогообложения при передаче имущества в собственность арендатора, так как оборудование практически полностью амортизировано. Таким образом, в основе лизинга заложен принцип ускоренной амортизации. А его преимущества для лизингополучателей выражаются в следующем:

• лизинг предполагает 100-процентное финансирование и не требует быстрого возврата всей суммы долга;

• аренда обеспечивает финансирование арендатора в точном соответствии с потребностями в финансируемых активах;

• многие арендаторы имеют долгосрочные финансовые планы, в течение реализации

которых их финансовые возможности в значительной степени ограничены. Лизинг

позволяет преодолеть такие ограничения и тем самым способствует большей мобильности

при инвестиционном и финансовом планировании;

Лизинг

позволяет преодолеть такие ограничения и тем самым способствует большей мобильности

при инвестиционном и финансовом планировании;

• при лизинге вопросы приобретения и финансирования активов решаются одновременно;

• при приобретении активов посредством лизинга выполняется «золотое правило финансирования», согласно которому финансирование должно осуществляться в течение всего срока использования актива. Если при покупке актива задействуется заемный капитал, обычно требуется более быстрое погашение ссуды, чем срок эксплуатации актива;

• лизинг повышает гибкость и мобильность арендатора в принятии решений. Покупка предоставляет только одну альтернативу — не покупать, при лизинге же арендатор имеет более широкий выбор — существует масса разновидностей лизинговых контрактов, из которых арендатор может выбрать те условия, которые наиболее точно соответствуют его потребностям и возможностям;

• лизинговые платежи осуществляются по фиксированному графику, таким образом, арендатор получает более широкие возможности координирования затрат на финансирование капитальных вложений и поступлений от реализации продукции, обеспечивая тем самым большую стабильность финансовых планов, чем при покупке оборудования;

• ввиду того, что частью обеспечения возвратности инвестированных средств считается предмет лизинга, являющийся собственностью лизингодателя, проще получить контракт по лизингу, чем альтернативную ему ссуду на приобретение тех же активов;

• при лизинге арендатор может использовать больше производственных мощностей,

чем при покупке того же актива. Временно высвобожденные финансовые ресурсы арендатор

может применять в других целях;

Временно высвобожденные финансовые ресурсы арендатор

может применять в других целях;

• в случае низкой доходности арендатор может воспользоваться системой возвратного лизинга, дающей возможность получения льготного налогообложения прибыли;

• лизинг позволяет арендатору, не имеющему значительных финансовых ресурсов, начать крупный проект;

• возможность получения высокой ликвидационной стоимости предмета лизинга в конце контракта является во многих случаях определяющим фактором в вопросе принятия лизинга арендаторами.

Помимо вышеперечисленного, лизингодатель имеет ряд преимуществ в учете арендуемого имущества. Среди них:

• лизинговые платежи, уплачиваемые арендатором, учитываются в себестоимости, то есть средства на их уплату формируются до образования облагаемой налогом прибыли;

• лизинг не увеличивает долг в балансе арендатора и не затрагивает соотношений собственных и заемных средств, то есть возможности лизингополучателя по получению дополнительных займов не снижаются;

• учет и амортизация лизингового имущества производятся на балансе лизингодателя. Срок лизинга, как правило, соответствует периоду амортизации предмета лизинга,

но срок лизингового контракта обычно бывает меньше. Чем больше срок лизинга

и соответственно ниже остаточная стоимость имущества, тем свободнее условия

эксплуатации имущества и дальнейшего его применения.

Срок лизинга, как правило, соответствует периоду амортизации предмета лизинга,

но срок лизингового контракта обычно бывает меньше. Чем больше срок лизинга

и соответственно ниже остаточная стоимость имущества, тем свободнее условия

эксплуатации имущества и дальнейшего его применения.

Использование лизинга в полиграфии

Одной из отраслей, наиболее активно использующих преимущества лизинговых отношений,

является полиграфия. Если описать лизинговую схему применительно к полиграфическому

производству, то лизинговая компания приобретает необходимое лизингополучателю

полиграфическое оборудование (при посредничестве банка или без оного) и передает

его в пользование, начисляя за свои услуги определенный процент. Лизингополучатель

оплачивает около трети общей стоимости, остаток суммы выплачивается по частям,

согласно заранее оговоренному графику. Когда вся сумма выплачивается лизинговой

компании, лизингополучатель становится собственником оборудования. Такая схема

идеальна для малых и средних типографий и, естественно, для начинающих производств.

Поэтому компании — производители оборудования идут навстречу клиентам и часто

сами сотрудничают с лизинговыми компаниями с целью содействия продажам и предоставления

комплексных услуг в своем сегменте рынка. Обычно на это идут поставщики крупного

дорогостоящего оборудования. Условия, которые они предоставляют своим клиентам,

изложены в таблице.

Когда вся сумма выплачивается лизинговой

компании, лизингополучатель становится собственником оборудования. Такая схема

идеальна для малых и средних типографий и, естественно, для начинающих производств.

Поэтому компании — производители оборудования идут навстречу клиентам и часто

сами сотрудничают с лизинговыми компаниями с целью содействия продажам и предоставления

комплексных услуг в своем сегменте рынка. Обычно на это идут поставщики крупного

дорогостоящего оборудования. Условия, которые они предоставляют своим клиентам,

изложены в таблице.

Как видно из таблицы, лизинг начали использовать в полиграфии в 1995 году. К

2001 году практически все крупные игроки полиграфического рынка перешли на предоставление

такой формы оплаты оборудования. все они работают с определенными лизинговыми

компаниями. Если клиент хочет воспользоваться лизинговой схемой оплаты оборудования,

для него производится расчет бизнес-плана, после чего на основе его конкретной

ситуации ему рекомендуется та или иная лизинговая компания. Естественно, в этом

случае учитывается отработанная, налаженная схема взаимоотношений компании-производителя

и лизинговой компании, что обеспечивает упрощенный и ускоренный процесс документооборота.

Надо отметить, что стоимость работы с лизинговыми компаниями для российских

поставщиков оборудования заметно выше, чем на Западе. Но, несмотря на это, большинство

поставщиков и производителей оборудования сотрудничают с лизинговыми компаниями.

Естественно, в этом

случае учитывается отработанная, налаженная схема взаимоотношений компании-производителя

и лизинговой компании, что обеспечивает упрощенный и ускоренный процесс документооборота.

Надо отметить, что стоимость работы с лизинговыми компаниями для российских

поставщиков оборудования заметно выше, чем на Западе. Но, несмотря на это, большинство

поставщиков и производителей оборудования сотрудничают с лизинговыми компаниями.

В целом условия лизинга по Москве схожи: срок лизинга — в среднем 3 года; первоначальный платеж — 20-30% от стоимости лизингового оборудования; как правило, банковские гарантии и страхование — по желанию клиента.

Конечно, не исключен вариант, когда не полиграфическая компания, а сам клиент договаривается с лизинговой компанией; в этом случае он сам оговаривает возможные преимущества лизинговой сделки.

Лизинговая сделка

Лизинговую сделку можно построить по-разному, в практике лизинга используются

разнообразные схемы лизинговых операций, некоторые из них представлены на рис. 1-3.

1-3.

Применяют также модели с привлечением четырех и более участников, но описанные нами (как правило, трехсторонние) схемы наиболее традиционны для российского рынка.

Нельзя не отметить индивидуальность каждого конкретного лизингового соглашения — выгодность его зависит от многочисленных факторов.

Заключение

Для поставщиков крупного дорогостоящего полиграфического оборудования лизинг

представляет собой одну из возможностей увеличения объемов продаж. По сравнению

с Европой для российских поставщиков стоимость работы с лизингодателями заметно

выше. Но, несмотря на это, большинство поставщиков и производителей оборудования

сотрудничают с лизинговыми компаниями и предоставляют им скидки и товарные кредиты. Кроме того, многие из них считают такой путь продажи оборудования актуальным

и перспективным и планируют в будущем основной процент реализации крупного оборудования

перевести на лизинговую форму оплаты.

Кроме того, многие из них считают такой путь продажи оборудования актуальным

и перспективным и планируют в будущем основной процент реализации крупного оборудования

перевести на лизинговую форму оплаты.

Для типографий-лизингополучателей лизинговая форма оплаты представляет собой один из наиболее выгодных способов приобретения полиграфического оборудования, что достигается благодаря удобной схеме выплаты лизинговых платежей, ускоренной амортизации оборудования и т.д.

Одной из причин эффективности лизинга именно в полиграфии является то, что здесь основной приток средств происходит за счет использования оборудования. Причем технология развивается настолько стремительно, что иногда не имеет смысла выкупать использованную технику — намного эффективнее и прибыльнее будет взять в аренду другое, более современное оборудование.

Как отмечалось выше, схема взаимодействия клиента и лизинговой компании может

быть реализована двумя способами: первый вариант — когда клиент сам находит

лизинговую компанию и ведет все необходимые переговоры; второй — когда поставщик

оборудования содействует в поиске и рекомендует соответствующую целям и задачам

конкретного клиента лизинговую компанию.

Все сказанное подтверждает тот факт, что финансовая аренда (лизинг) является эффективным способом привлечения ресурсов в российскую полиграфию, позволяет существенно удешевить обновление основных средств. Во многих случаях именно лизинг становится единственно возможным способом для начала или расширения типографского бизнеса.

КомпьюАрт 7’2003

Концепция лизинга и лизинговых операций — Мегаобучалка

Введение

1. Понятие и сущность лизинга

1.1 Понятие лизинга и лизинговых операций

1.2 История лизинга и его роль в современной экономике

1.3 Объекты и субъекты лизинга

2. Виды лизинга

2.1 Классификация лизинга по разным признакам

2.2 Преимущества и недостатки лизинга

Методические подходы к определению арендной платы

Заключение

Ссылки

Введение

Лизинг — как современная форма аренды определяется как вид хозяйственной деятельности, направленный на инвестирование временно свободных или заемных средств, когда по финансовой аренде (лизингу) арендодатель (арендодатель) соглашается приобрести в собственность недвижимость по договору в связи конкретного продавца и передать имущество арендатору (арендатору) во временное пользование для хозяйственных целей.

Объектом лизинга может быть любое движимое и недвижимое имущество, относящееся к действующей классификации основных средств, кроме имущества, запрещенного к свободному обращению на рынке.

Лизинговыми организациями являются: лизингодатель — юридическое лицо, осуществляющее лизинговую деятельность, т.е. договор лизинга, специально приобретенный на это имущество, или гражданин, осуществляющий предпринимательскую деятельность без образования юридического лица и зарегистрированный в качестве индивидуального предпринимателя. Субъектами лизинга могут быть предприятия с иностранными инвестициями.

Арендатор — юридическое лицо, осуществляющее предпринимательскую деятельность, или гражданин, осуществляющий предпринимательскую деятельность без образования юридического лица и зарегистрированный в качестве индивидуального предпринимателя, получающий имущество в пользование по договору аренды.

Продавец сдавшего в аренду имущество — производитель машин и оборудования, или иное юридическое лицо, или гражданин, продающий имущество, являющееся объектом лизинга.

Актуальность развития лизинга в Казахстане, в том числе формирование рынка лизинга, обусловлена, прежде всего, неблагоприятным государственным парком оборудования: значительной долей устаревшего оборудования, низкой эффективностью его использования, отсутствием обеспечения запасными частями и т. Д.Одним из решений этих проблем может стать лизинг, объединяющий в себе все элементы торговых, кредитных и инвестиционных операций.

В настоящее время у большинства казахстанских предприятий отсутствуют оборотные средства. Они не могут обновлять свои основные фонды, внедрять достижения научно-технического прогресса и вынуждены брать кредиты. Предприятие для обновления своих активов выгодно берет оборудование в лизинг. Форма разрешает противоречие между лизинговой компанией, у которой нет средств на модернизацию, и банком, который не хочет предоставлять кредит этой компании, поскольку у них нет достаточных гарантий возврата вложенных средств.Лизинговая операция выгодна всем участникам: одна сторона получает кредит, который оплачивается поэтапно, и необходимое оборудование; с другой стороны — гарантия возврата кредита, так как предметом лизинга является собственность лизингодателя или банка, финансирующего лизинговую сделку до момента получения окончательного платежа.

Целями развития лизинга в Казахстане, которые стояли перед экономикой страны, являются обновление производственных фондов, повышение конкурентоспособности продукции и эффективности инвестиций.

Понятие и сущность лизинга

Понятие лизинга и лизинговых операций

Предполагается, что лизинг является американским изобретением 50-х годов, которое через десятилетие было перенесено американскими предпринимателями в Европу, а затем и в Японию. Однако многие специалисты не согласны с таким взглядом на историю лизинга и утверждают, что экономические отношения, такие как аренда, были известны задолго до нашей эры.

Английские термины «лизинг», «арендодатель» и «арендатор» (часть договора лизинга) не имеют адекватного перевода на казахский язык. Многие европейские ученые признают сложность перевода термина «лизинг» на другие языки. Квадрат «sis» в переводе с греческого означает роспуск, а с английского — аренда, сдача внаем. Поэтому с учетом того, что термин «лизинг» уже прочно вошел в обиход и используется как в отечественной, так и в зарубежной литературе, нецелесообразно, вероятно, переводить все это.

Поэтому с учетом того, что термин «лизинг» уже прочно вошел в обиход и используется как в отечественной, так и в зарубежной литературе, нецелесообразно, вероятно, переводить все это.

Основная идея лизинга заключается в том, что для получения прибыли необязательно иметь средства производства в собственности, вы просто имеете право использовать и монетизировать.

Таким образом, лизинг позволяет предпринимателям на момент создания бизнеса начать производственную деятельность, не имея значительной капитальной базы.

В теории и на практике лизинг характеризуется следующими определениями:

1) Способ кредитования бизнеса;

2) форма долгосрочной аренды;

3) способ покупки — продажа средств производства или использование чужого имущества;

4) Инвестиционная деятельность.

С одной стороны, лизинг по своему содержанию соответствует кредитным отношениям (ссуда на приобретение производственных фондов). Арендодатель предоставляет лизингополучателю финансовые услуги по приобретению имущества у производителя (продавца) за полную стоимость имущества, и лизингополучатель возмещает эту стоимость периодическими платежами лизингодателю, которые включают по аналогии с кредитными расходами лизингодателя на покупку и содержание имущества (сумма кредита) и выплаты процентов по нему.

Также можно сравнить отношения аренды с предоставлением арендодателем арендатору коммерческого кредита по договору купли-продажи с рассрочкой платежа за имущество, переданное в лизинг, в виде арендных платежей.

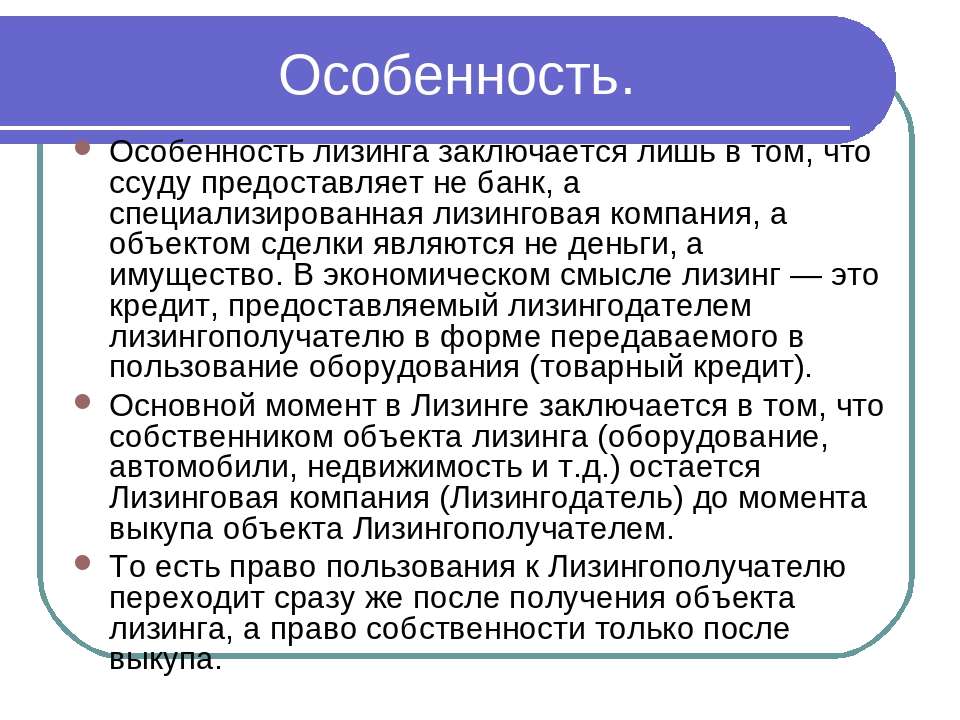

С другой стороны, лизинг тесно связан с механизмом лизинга. А в Гражданском кодексе Российской Федерации аренда рассматривается как финансовая аренда, а договор аренды — как отдельный подвид долгосрочной аренды.

Фактически совокупность всех этих определений наилучшим образом отражает экономическую сущность аренды. Сочетание обоих свойств кредитной сделки, инвестиционной и арендной деятельности образует новую организационно-правовую форму бизнеса — лизинг.В этой форме реализуется совокупность имущественных отношений, связанных с передачей средств производства во временное пользование, их приобретение и последующая аренда.

Таким образом, лизинг представляет собой сложную трехстороннюю сделку, при которой лизинговая компания Финанс (лизингодатель) приобретает у компании — производителя движимое или недвижимое имущество и передает его в распоряжение компании — арендатора — лизингополучателя.

Взаимоотношения сторон лизинговой сделки можно описать следующим образом: будущий арендатор, нуждающийся в определенных видах имущества, выбирает поставщика и из-за отсутствия достаточных средств для покупки имущества арендодатель смотрит в будущее с просьбой о его участии в перевод.В договоре также может быть предусмотрено выбор поставщика и приобретаемое имущество арендодателем. Арендодатель за собственные или заемные средства приобретает данное имущество и, сохраняя право собственности по сделке лизинга, передает его арендатору по договору аренды.

Арендатор имеет право использовать приобретенное имущество и в течение срока аренды уплачивает арендные платежи в порядке, сроках, форме и на условиях, предусмотренных в договоре аренды.

Существуют лизинговые операции, которые не подпадают под несколько «узких» определений российского лизинга, но считаются установленными во многих странах.

Например, по российскому законодательству сделка операционной аренды имущества, которое не может быть использовано в коммерческих целях, по российскому законодательству не рассматривается, хотя в других странах такие операции могут считаться лизингом.

Таким образом, понятие лизинга имеет множество толкований, которые также зависят от истории развития лизинговых отношений и законодательства каждой страны.Особенности казахстанского законодательства в отношении аренды будут нами рассмотрены далее.

1.2 История аренды и ее роль в современной экономике

История развития лизинга в Казахстане.

Лизинг во многих странах получил широкое распространение в 70-х годах ХХ века и с тех пор считается наиболее подходящим способом организации бизнеса. В настоящее время в Казахстане многие предприятия не имеют возможности вкладывать большие средства в техническое обновление и интенсификацию производства, поэтому, на наш взгляд, необходимо существенно расширить сферу лизинга как формы предпринимательской деятельности.

Сложность оценки происхождения лизинга как финансового инструмента заключается в том, что в литературе по этому поводу существуют самые разные точки зрения. Есть два основных подхода:

— Исторический и диалектический, в котором, исходя из идентификации финансовой аренды и традиционной, считается, что «операция» лизинга возникла в древние времена и была заимствована современная идея лизинга;

— Доказательство отсутствия историзма в лизинговой индустрии: констатируется, что лизинг — молодое явление, появление которого связано с действием «Bell».

В большинстве исследований по истории аренды говорится, что Аристотель коснулся идеи аренды, выразив ее философский смысл. Мы считаем, что Аристотель писал о праве использования, которое требует, прежде всего, права использования объекта владельцем. Ссылка на Аристотеля действительна только как определение основной идеи лизинга. Оценка всех фактов, полученных в рамках исторического метода, и его проекция на существующую реальность, позволяет предположить, что идея лизинга заимствована из истории, но ее механизм сформирован в ХХ веке.

Анализ мировых тенденций развития лизинга позволяет выделить две группы факторов, способствующих его распространению: объективные, связанные с закономерностями и особенностями развития научно-технического прогресса; субъективно предопределенная социально-экономическая политика государства и преодоление психологических барьеров. Важнейшие особенности имманентного лизингового бизнеса за рубежом: увеличение доли краткосрочных и среднесрочных договоров и доли лизинговых объектов промышленного назначения, используемых в высокотехнологичных отраслях; разграничение между арендодателями по номенклатуре арендных активов. Можно ожидать, что отдельные этапы развития лизинга в Казахстане должны быть более быстрыми или комбинированными, что основано на положительном зарубежном опыте, инфраструктуре, объективной потребности новых предприятий в финансовых и инвестиционных механизмах и т. Д.

Можно ожидать, что отдельные этапы развития лизинга в Казахстане должны быть более быстрыми или комбинированными, что основано на положительном зарубежном опыте, инфраструктуре, объективной потребности новых предприятий в финансовых и инвестиционных механизмах и т. Д.

Роль лизинга в современной экономике для обеспечения устойчивого экономического развития необходима для обеспечения как увеличения производства, так и совокупного спроса, а также увеличения инвестиций для удовлетворения растущего спроса. В решении этих проблем немалую роль может сыграть лизинг.Финансирование аренды инструментов является важным фактором экономического роста, способствуя увеличению производства товаров и услуг за счет создания новых производственных мощностей, увеличения совокупного спроса и инвестиционных ресурсов.

Лизинг — это часть рыночного коммерческого финансирования, а именно его средне- и долгосрочная составляющая; Короткая часть здесь — факторинг. В последние годы лизинг в России стал выгодным способом инвестирования, позволяющим эффективно распределять свободные средства. Кроме того, для банковского лизинга это означает расширение диверсификации операций и активный поиск клиентов.

Кроме того, для банковского лизинга это означает расширение диверсификации операций и активный поиск клиентов.

Лизинг хозяйствующих субъектов предоставляет множество возможностей:

1. Привлечение капитала из внешних источников. Лизинг позволяет получить оборудование без полной оплаты, организовать новое производство без вывода из оборота больших финансовых средств. Любое предприятие по модернизации производства на основе современных технологий, адаптации к рынку и качеству продукции, чтобы конкурировать с лучшими зарубежными аналогами, не требует первоначального выделения значительных средств.

2. Умение быстро мобилизовать необходимые ресурсы. Благодаря лизингу потребитель получает выгодные условия для обновления основных средств.

3. Возможность временного использования техники для решения возникающих производственных проблем, а не приобретения ее в собственность (при операционном лизинге).

4. Возможность опробовать оборудование до его полной оплаты, т. е. до приобретения недвижимости.

е. до приобретения недвижимости.

5. Умение следить за научно-техническим прогрессом, приобретать новое оборудование.Арендатор может избавиться от устаревшего оборудования до истечения срока его полезного использования и осуществить необходимое повторное производство в случае более эффективных моделей.

6. Возможность приобретения поставленного оборудования в лизинг по лучшим рыночным ценам. И арендатор, и арендодатель заинтересованы в минимизации затрат на оборудование. Как правило, арендодатель имеет больше шансов достичь минимальной контрактной цены, чем арендатор.

7. Возможность не привлекать собственные заемные средства. Лизинг не обременяет активы компании и помогает поддерживать оптимальное соотношение долга к собственному капиталу.Как правило, объект лизинга фигурирует на балансе лизингодателя.

8. Получите широкий спектр сопутствующих услуг по настройке изделия и обслуживанию приобретенного оборудования. Потребители избавлены от многих случаев, они не вникают в технические детали. Лизинговые компании устраняют неисправности и обслуживают оборудование, опираясь на материально-техническую базу специализированных предприятий или самостоятельно.

Лизинговые компании устраняют неисправности и обслуживают оборудование, опираясь на материально-техническую базу специализированных предприятий или самостоятельно.

9. Возможность гибкой арендной платы с учетом сезонности бизнеса арендатора.

10. Использование дополнительных налоговых льгот. Платежи по аренде пользовательского оборудования относятся на себестоимость продукции и, как следствие, уменьшают налоговую базу, сумму налогов для уплаты в бюджет.

Лизинговые услуги среди потребителей заслуживают особого внимания малого бизнеса. Собственные средства малых предприятий невелики, а доступ к банковским кредитам часто ограничен. Для них лизинг — один из наиболее доступных источников финансирования. Первоначальные затраты на оборудование в лизинг несет компания, которая в свою очередь заинтересована в поддержке малого бизнеса.Оборудование для малого бизнеса стоит относительно недорого, и достаточно залога при лизинговой сделке. В отличие от лизинга крупных дорогостоящих объектов (авиация, сложное высокотехнологичное оборудование), особенность лизинга объектов позволяет малому бизнесу диверсифицировать риски, возникающие между множеством средних сделок с разными клиентами, снизить вероятность неисполнения лизинговых платежей.

По лизингу, возможно, запущен в Казахстане процесс масштабной модернизации экономики.В условиях стремительного роста экономики Казахстана и высокого уровня износа основных фондов в стране сформировался колоссальный инвестиционный спрос на обновление и расширение производства. В мировой практике лизинг является одним из важнейших источников финансирования обновления и расширения основных фондов. Доля лизинга в объеме инвестиций в основной капитал в странах с развитой экономикой составляет порядка 20-30%, в нашей стране — менее 15%.

Укрепляя лизинговые льготы, государство поощряет инвестиционную активность в области модернизации средств производства.В этих условиях при прогнозируемой в 2009 г. возможности отмены ускоренной амортизации основных средств, относящихся к 1-3 амортизационным группам, существенно задерживается развитие лизинга в нашей стране, а значит, и процесс роста и экономического обновления.

Ускорение модернизации оборудования и технологий, широко используемых в лизинг, увеличивает производительность труда, снижает потребление ресурсов, капиталоемкость, повышает качество выпускаемой продукции, ускоряет оборачиваемость капитала, что приводит к повышению эффективности народного хозяйства.

Существенно ускорить развитие лизинга можно только за счет устранения несоответствий и недоработок в законодательстве. Классические преимущества лизинга (ускоренная амортизация, автоматическое использование предмета лизинга в качестве залога), а также отсутствие у банков «длинных» денег уже привели к тому, что лизинг фактически вытеснил среднесрочные и долгосрочные банковские кредиты в в случае необходимости покупки основных средств. Самыми большими препятствиями для дальнейшего экстенсивного финансирования лизинга инструментов развития являются недостатки в законодательстве, приводящие к несоответствиям закона о лизинге другим нормативным актам.Должен быть четко определен в законодательстве порядок (и последовательность) регистрации прав на недвижимое имущество и договоров аренды недвижимого имущества; создание системы государственной регистрации прав на воздушные суда для подтверждения права собственности арендодателей; введение в налоговое и бухгалтерское законодательство правил изменения баланса в течение срока действия договора аренды; четкое определение понятия в нормативно-правовой базе выкупной стоимости имущества.

Государство, регулируя условия лизингового финансирования (предоставляя ему различные преимущества, такие как налоговые льготы и возможности ускоренной амортизации), должно использовать лизинг как мощный стимул для модернизации производства, реструктуризации экономики Казахстана, расширения производственных мощностей, насыщения рынка с товарами высокого качества.

Определение, особенности, преимущества, недостатки, типы

Аренда — это договор, по которому одна сторона, арендодатель (владелец актива), предоставляет другой стороне (арендатору) исключительное право использовать актив, как правило, в определенных целях. время в обмен на оплату аренды.

Лизинг — это процесс, с помощью которого фирма может получить в пользование определенные основные средства, за которые она должна производить серию договорных, периодических, вычитаемых из налогооблагаемой базы платежей. Аренда — это договор, который позволяет арендатору обеспечить использование материального имущества в течение определенного периода путем внесения платежей владельцу.

Основные характеристики лизинга

Основными особенностями или элементами лизинга являются следующие:

- Контракт: По сути, договор о финансировании лизинга состоит из двух сторон, а именно: владельца и пользователя.

- Активы: Сдаваемые в аренду активы, имущество являются предметом договора финансирования аренды.

- Срок аренды: Базовый период аренды, в течение которого аренда не подлежит отмене.

- Арендные платежи: Арендатор выплачивает арендодателю арендную плату за аренду.

- Поддержание: Резерв на оплату затрат на содержание и ремонт, налоги, страхование и другие расходы по арендованному активу.

- Срок аренды: Срок действия аренды — это период, в течение которого договор аренды остается в силе.

- Право собственности: В течение периода аренды право собственности на активы сохраняется за арендодателем, и его использование разрешено арендатору.

- Расторжение: В конце периода договор может быть расторгнут.

- Продление или покупка: Возможность продлить аренду или приобрести активы в конце базового периода.

- По умолчанию: Арендатор может нести ответственность за все будущие платежи сразу, получив в обмен право собственности на актив.

Преимущества лизингового финансирования

Преимущества с точки зрения арендатора

- Экономия капитала: Лизинг покрывает полную стоимость оборудования, используемого в бизнесе, за счет 100% финансирования.Арендатор не должен предоставлять или выплачивать какие-либо маржинальные деньги, так как первоначальный взнос отсутствует. Таким образом, экономия капитала или финансовых ресурсов может быть использована для других производственных целей, например, для покупки запасов.

- Гибкость и удобство: Договор аренды может быть составлен в зависимости от срока аренды и арендной платы в соответствии с удобством и требованиями всех арендаторов.

- Планирование денежных потоков: Лизинг позволяет арендатору правильно планировать свои денежные потоки.Арендная плата может быть выплачена за счет денежных средств, поступающих в бизнес от использования тех же активов.

- Повышение ликвидности: Лизинг позволяет арендатору улучшить свою позицию ликвидности за счет применения метода продажи с обратной арендой.

- Перенос риска устаревания: Арендатор может переложить риск на арендодателя, приобретая использование активов, а не покупая актив.

- Техническое обслуживание и специализированные услуги: В случае особого договора аренды арендатор может воспользоваться специализированными услугами арендодателя по обслуживанию арендованного актива.Хотя меньшая плата за предоставление таких услуг выше, чем арендная плата, в договорах аренды учитываются общие административные расходы, а затраты на услуги снижаются благодаря специализированным услугам арендодателя.

- Забалансовое финансирование: Лизинг предоставляет лизингополучателю «забалансовое» финансирование, поскольку аренда не отражается ни как актив, ни как обязательство.

Преимущества с точки зрения арендодателя

Есть несколько превознесенных преимуществ приобретения основных средств в аренду:

- Более высокая прибыль: Арендодатель может получить более высокую прибыль, сдав актив в аренду.

- Налоговые льготы: Арендодатель, являющийся владельцем актива, может претендовать на различные налоговые льготы, такие как амортизация.

- Быстрый возврат: Сдав актив в аренду, арендодатель может получить более быструю прибыль, чем инвестирование в другие проекты с длительным сроком реализации.

Недостатки лизингового финансирования

Недостатки с точки зрения арендатора

- Высокая стоимость: Аренда включает маржу для арендодателя, а также стоимость риска устаревания; таким образом, это рассматривается как форма финансирования с более высокой стоимостью.

- Риск: Риск быть лишенным права пользования активами в случае ликвидации лизинговой компании.

- Нет изменений в активах: Арендатор не может вносить изменения в активы в соответствии с его требованиями.

- Штрафы при прекращении аренды: Арендатор должен выплатить штрафы в случае, если он должен расторгнуть договор до истечения срока аренды.

Недостатки с точки зрения арендодателя

- Высокий риск устаревания: Арендодатель должен нести риск морального износа в связи с быстрыми технологическими изменениями.

- Изменение уровня цен: В случае инфляции цены актива повышаются, но арендная плата остается фиксированной.

- Долгосрочные инвестиции: Лизинг требует долгосрочных инвестиций в покупку актива и занимает много времени, чтобы покрыть стоимость этого актива

Типы аренды

Лизинг имеет различные типы, которые приведены ниже ;

- На основе природы.

- Операционная аренда.

- Финансовая аренда.

- по способу аренды.

- Прямая аренда.

- Продажа с обратной арендой.

- Кредитная аренда.

- Операционная аренда: Операционная аренда — это расторгаемое договорное соглашение, по которому арендатор соглашается производить периодические платежи арендодателю, часто в течение 5 или менее лет, для получения услуг по комплексу активов. Согласно Международным стандартам финансовой отчетности (IAS-17) операционная аренда — это не финансовая аренда.

- Финансовая аренда: Финансовая (или капитальная) аренда — это более долгосрочная аренда, чем операционная аренда, которая не подлежит отмене и обязывает арендатора производить платежи за использование актива в течение заранее определенного периода времени. Согласно Международному стандарту бухгалтерского учета (IAS-17) при финансовой аренде арендодатель передает арендатору практически все риски и выгоды, идентичные праву собственности на актив, независимо от того, передается ли в конечном итоге право собственности.

- Прямая аренда: В рамках прямой аренды фирма получает право использовать актив напрямую у производителя.

Типы аренды автомобилей — Разъяснение

Виды аренды автомобилей — Правильно только одно

Существует двух видов аренды автомобилей — убедитесь, что вы не ошиблись.

Автомобильная аренда бывает двух видов: Закрытая и Открытая .

Между двумя типами аренды существует большая разница, и вы должны понять эту разницу, прежде чем подписывать договор аренды.

Федеральные правила требуют, чтобы тип аренды — открытый или закрытый — был четко указан во всех договорах аренды автомобилей с потребителями.

Продавцы-дилеры обычно не обладают таким уровнем понимания договоров аренды.Так что не спрашивайте. Вы получите только тот ответ, который, по его мнению, вы хотите услышать. Прочтите форму договора сами.

Аренда с закрытым концом