Виды рентабельности предприятия – Понятие и виды рентабельности

Виды рентабельности предприятия и их расчет

Для эффективного управления бизнесом и оценки его возможностей нужно уметь рассчитывать все виды рентабельности. Эти коэффициенты отображают, насколько эффективно предприятие использует имеющиеся возможности и активы. Расчёт и отслеживание значений в динамике необходимо для грамотного планирования работы. Сколько видов рентабельности есть и в чём сущность каждого из них?

Что такое рентабельность

Понятие «рентабельность» означает прибыльность, доходность, полезность, возможность получения прибыли. Высокая рентабельность предприятия — главная конечная цель любого бизнеса. Это залог прибыли, окупаемости и конкурентного преимущества на рынке. Хорошие показатели рентабельности демонстрируют те предприятия, которые умеют эффективно использовать все свои активы и бороться с издержками. Может измеряться в конкретном числовом, процентном или пропорциональном выражении.

Иногда данный коэффициент понимают как размер прибыли, которую предприятие получает на каждый вложенный рубль (объём вложений в производство партии товара).

Чем больше будет это значение, тем лучше для бизнеса. Задача любого предприятия — минимизировать вложения и повышать рентабельность. Для этого необходимо постоянно отслеживать влияние внешних и внутренних факторов. Данный коэффициент не единственный, который нужно учитывать при оценке успешности бизнеса, но очень важный.

Высокая рентабельность предприятия — главная конечная цель любого бизнеса

Что влияет на рентабельность предприятия

На рентабельность предприятия влияет очень большое количество факторов. Условно их можно разделить на две большие группы: внешние и внутренние. Внешние относятся к:

- экономической ситуации на рынке;

- налоговой политике;

- уровню конкуренции;

- покупательской способности;

- спросу на продукцию.

Влиять на эти факторы довольно затруднительно. Можно немного корректировать их. Например, с помощью маркетинговых компаний и продвижения в социальных сетях стимулировать спрос, поддерживать интерес к продукции и обходить конкурентов. Но каким-либо образом повлиять на ситуацию в стране, налоговое законодательство и уровень доходов населения фактически невозможно.

Поэтому для бизнесмена гораздо большее значение имеют внутренние факторы:

- количество реализуемой продукции, товаров и услуг;

- качество товара;

- себестоимость;

- издержки производства;

- стоимость исходного сырья;

- качество работы сотрудников, их квалификация;

- эффективность управления;

- эффективность рекламы;

- финансовая политика предприятия в целом.

Наблюдение и коррекция влияния всех внутренних факторов очень положительно сказывается на показателях рентабельности. Также стоит отметить, что всё, что влияет на этот показатель, напрямую влияет и на размер получаемой прибыли. Поэтому так важно отслеживать действие всех факторов без исключения.

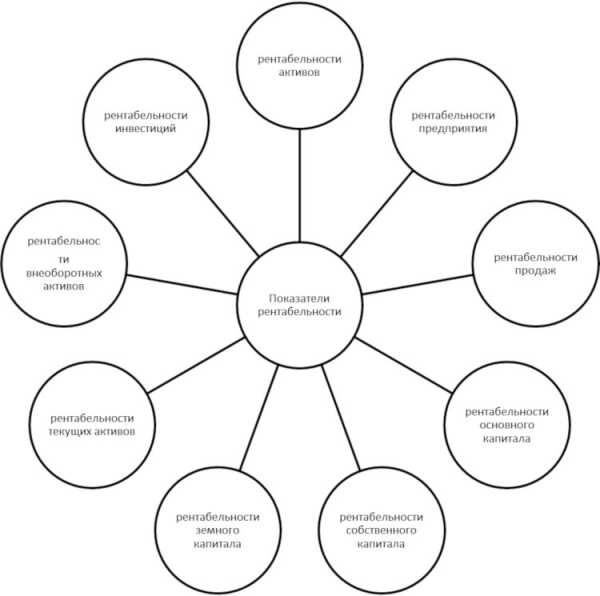

Схема основных видов рентабельности

Основные виды

Экономисты выделяют не менее 20 разновидностей рентабельности. Хорошо, если в организации есть специалист, способный правильно вычислять и анализировать каждый из них. Но такая ситуация является исключением из правил. Большинству предпринимателей будет достаточно знать суть следующих видов рентабельности:

- Реализованной продукции или услуг. Показатель отображает эффективность реализации продукции или оказания услуг. Фактически показывает, сколько выручки принёс каждый вложенный рубль. Рассчитывается как отношение прибыли от реализации к полной себестоимости. Можно считать для всех категорий товаров вместе или для каждой партии по отдельности.

- Предприятия в целом. Главная разновидность рентабельности, характеризует успехи работы всего предприятия. Это значение интересно инвесторам, которые на его основании делают выводы о перспективах вложения средств в бизнес. Рассчитывается как отношение прибыли к усреднённой стоимости основных активов.

- Активов. Показывает, насколько эффективно предприятие использует все имеющиеся активы. По аналогии с продукцией, можно рассчитать как рентабельность всех активов в целом, так и любой группы и даже любого одного актива. Например, оборудования, недвижимости, оборотных и внеоборотных активов. Вычисляется делением суммы чистой прибыли на стоимость активов.

- Производства. Отношение полученной прибыли к совокупности затрат на производство и реализацию продукции. Отображает, насколько эффективно предприятие производит продукцию и какую прибыль получает от её реализации.

- Продаж. Показывает долю чистой прибыли в выручке предприятия, то есть сколько денежных средств в полученной выручке являются чистой прибылью организации. Коэффициент равен отношению чистой прибыли к выручке.

- Персонала. Отображает эффективность и производительность сотрудников.

Формулы расчета

В предыдущем разделе мы проанализировали, какие есть виды рентабельности и охарактеризовали экономическое содержание каждого вида. Теперь рассмотрим их расчет:

- Реализованной продукции. (Прибыль от реализации : себестоимость) х 100%.

- Предприятия. (Прибыль всего предприятия : стоимость активов).

- Активов. (Чистая прибыль : средняя величина активов).

- Производства. Прибыль : (стоимость активов + стоимость оборотных средств).

- Продаж. (Чистая прибыль : выручка).

- Персонала. (Чистая прибыль : численность штата) х 100.

Расчёт рентабельности поможет грамотно формировать цены и оценивать эффективность использования активов

Как повысить рентабельность

Повышение рентабельности — главная задача любого предприятия. Целью бизнеса является систематическое получение прибыли, а в идеале — постоянный её рост. По этой причине только отслеживать рентабельность недостаточно. Её нужно постоянно повышать. Каким образом это можно сделать? Есть несколько универсальных рекомендаций.

Во-первых, нужно сокращать производственные издержки. Снижение полной себестоимости позволит увеличить прибыль организации даже без повышения цен. Во-вторых, необходимо улучшать производительность сотрудников, а также их квалификацию. Во-вторых, можно повысить цены на продукцию. Этот вариант не так хорош, как первый, так как может уменьшить спрос среди покупателей.

В-третьих, повысить уровень продаж путём рекламы и продвижения в социальных сетях. Это хороший и современный метод, который помогает повысить спрос на продукцию конкретной фирмы. Таким образом можно многократно увеличить рентабельность без сокращения издержек или роста цен. В-четвёртых, можно оптимизировать штат сотрудников, перераспределить обязанности и повысить квалификацию. Профессиональные сотрудники способны работать эффективнее.

Таким образом, есть сразу несколько путей повысить рентабельность. Однако любые меры в этой области лучше проводить после тщательного анализа и наблюдения за значения в динамике (хотя бы в течение нескольких недель). Не стоит забывать про внешние факторы влияния: экономическая ситуация в стране, конкуренция и налогообложение тоже весьма сильно влияют на рентабельность бизнеса.

Заключение

Рентабельность — важный показатель для бизнеса, так как именно он характеризует, насколько успешно предприятие использует все имеющиеся ресурсы от оборудования до труда персонала. Различают несколько разновидностей этого показателя. Какие именно нужно отслеживать, каждый предприниматель должен решить самостоятельно с учётом специфики своей работы.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

biztolk.ru

Что такое рентабельность: виды, формулы расчета

Чтобы определить доходность предприятия, оптимальным вариантом станет расчет рентабельности по специальной формуле. Узнать, что такое рентабельность, какие есть ее виды, как правильно определить показатели и для чего это нужно, вы сможете из данной статьи.

1. Определение рентабельности

Чтобы грамотно рассчитывать основные экономические показатели организации, требуется понять, что такое рентабельность. Данное определение произошло от немецкого слова «rentabel», что в переводе означает полезность, прибыльность или доходность.

Рентабельность – это

Определение может выражать долю прибыли от каждой единицы вложенных в производство средств, или же каждой денежной единицы, полученной в результате работы фирмы. Рассчитывают данную величину в двух возможных вариациях – в численном формате или же процентном выражении.

Обратите внимание! На общую эффективность работы предприятия оказывают влияние множественные факторы, принимается во внимание убыточность/прибыльность всех промышленных процессов, рентабельность активов, производства, качество продукции, общий рыночный спрос на товары, цены конкурентов и прочие внешние критерии.

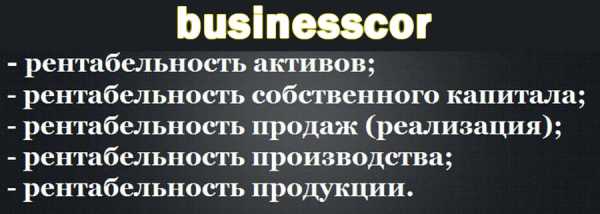

2. Основные виды рентабельности

Показатели эффективности компании существенно разнятся для отдельных направлений бизнеса, поэтому нельзя сказать однозначно, что такое рентабельность. Различают несколько основных численных выражений доходности организации:

- Общая прибыльность активов – показывает способность активов компании порождать прибыль. Числовые/процентные данные отражают, сколько прибыли приходится на каждую вложенную в имущество денежную единицу.

- Рентабельность собственного капитала – выступает главнейшим финансовым критерием для собственника или инвестора фирмы, благодаря расчету данных можно определить, насколько эффективно был использован вложенный в дело капитал.

- Эффективность производства — оценивает, насколько продуктивно в ходе производственных мероприятий используются имущественные средства, т.е. основные и оборотные фонды фирмы.

- Доходность продукции — отражает эффективность ее реализации. Это численное выражение отношения доходов от продажи товаров к затратам на их производство и реализацию. Помимо общей рентабельности продукции нередко высчитывают доходность отдельных подразделений или же прибыль от производства особых видов товаров.

3. Рентабельность – формулы расчета

Рассчитать показатели можно по специальным формулам, но для этого потребуются реальные экономические данные.

Рентабельность активов

Рентабельность активов высчитывается по формуле отношения прибыли организации, полученной за определенный период, к оцененной за этот же период стоимости самих активов:

— ВАЖНО! В расчет берется общая сумма активов, с учетом не только собственных, но и привлеченных средств (дебиторская задолженность, кредитные обязательства и пр.).

Отдельно можно выделить следующие обособленные показатели рентабельности:

- основных производственных фондов:

- общей суммы капитала:

— ВАЖНО! В зависимости от преследуемых целей выбирается совокупная сумма капитала, либо же показатели уставного/дополнительного капитала по отдельности.

Рентабельность производства

Формула рентабельности производства представляет собой отношение прибыли от реализованных товаров к совокупной стоимости основных и оборотных фондов организации:

Рентабельность продукции

Расчет прибыльности продукции представляет собой отношение дохода от продажи к себестоимости (затратам на производство и реализацию) произведенных товаров:

,- себестоимость – общая сумма затрат на производство и реализацию товаров за указанный период.

Интересная статья «Как открыть свое дело с нуля с первоначальным взносом и без»

Что такое рентабельность продаж

Отдельным показателем эффективности деятельности компании выступает прибыльность продаж, показывающая операционную эффективность фирмы на рынке товаров и услуг.

Так что такое рентабельность продаж? Это экономический показатель, отражающий доход с каждой денежной единицы, вырученной в процессе продажи производимой продукции. Иными словами коэффициент рентабельности продаж показывает долю прибыли в общем объеме реализованного товара.

, где

— операционная (чистая) прибыль – доход, оставшийся после налогообложения;

— объем продаж – выручка, полученная предприятием за реализацию продукции, в денежном эквиваленте.

Как повысить рентабельность продаж

Основным критерием экономической стабильности любого предприятия выступает отношение уровня чистой прибыли к объему реализованного товара, именно поэтому основной задачей хорошего руководителя считается максимально повысить и регулярно совершенствовать рентабельность продаж фирмы. Добиться этого можно несколькими способами:

- повысить цены на предлагаемый товар, но такой метод приемлем лишь для компаний-монополистов, иначе конкуренты привлекут большую часть ваших постоянных клиентов за счет более доступной стоимости;

- ввести эксклюзивные модели – типовые изделия пользуются спросом, но имея в арсенале особые товары, можно произвести фурор на рынке услуг, вдобавок компанию станут узнавать по индивидуальному ассортименту;

- снижать себестоимость – достичь уменьшения затрат на производство можно кооперируя работу с поставщиками и партнерами. Даже незначительное уменьшение себестоимости (оптовые заказы сырья, скидки на рекламу или транспортные услуги) в результате неплохо увеличит прибыль при продаже большой партии товаров.

Итак, что же такое рентабельность? Это показатель доходности (прибыльности) предприятия, рассчитывающий эффективность использования имеющихся в распоряжении компании экономических, трудовых, денежных и прочих ресурсов. Проще можно сказать, что рентабельность – это отношение полученной прибыли к затраченным ресурсам (соотношение чистых доходов и предшествующих им расходов). Чтобы рассчитать общую доходность фирмы, требуется провести комплексный анализ, учитывая прибыльность активов, собственного капитала, производства, продукции и продаж.

businesscor.ru

52. Понятие рентабельности и ее виды Понятие «рентабельность»

Рентабельность предприятия (бизнеса) – это показатель, характеризующий доходность его деятельности, или, другими словами, показатель экономической эффективности. В определенной степени этот параметр показывает, насколько эффективно компания использует имеющиеся в ее распоряжении экономические, природные, денежные и трудовые ресурсы. Если это некоммерческая структура, то можно сказать, что рентабельность – это и есть эффективность ее работы, для коммерческих же подразделений более важны точные количественные характеристики. Можно сравнить рентаб-сть с показателем КПД, то есть соотношением понесенных затрат и полученной в итоге прибылью (то есть, упрощенно, соотношение расходов и доходов). Если бизнес по итогам отчетного периода дает прибыль, то такой бизнес можно назвать рентабельным.

Виды

Поскольку показатели эффективности традиционно различаются в зависимости от вида бизнеса, то стоит говорить о разных видах рентабельности. Также стоит заметить, что при расчете разных видов рентаб-сти используются разные коэффициенты и, следовательно, формулы будут весьма отличаться. Мы можем говорить о следующих видах рентабельности:

Общая рентабельность активов (оборотных и внеоборотных) – характеристика, показывающая, какие денежные средства были привлечены компанией для получения прибыли в 1 рубль. Ее оценку можно провести исходя из соотношения прибыли до уплаты налогов и средней величины стоимости всех активов компании за конкретный промежуток времени (возьмем, к примеру, год). Другими словами, это способность активов компании (про пассивы и активы подробнее тут) создавать прибыль. Если мы говорим о рентаб-сти формирования самих активов компании, то в данном случае нам необходимо вычислить ее путем деления прибыли компании (опять же до уплаты налогов) на среднюю стоимость привлеченных активов опять же за конкретный промежуток времени (к примеру, год).

Рентабельность продукции (товара) – соотношение между прибылью от продажи товара и средствами, затраченными на его изготовление (производство). Показатель характеризует насколько выгодным является производство того или иного товара или услуги.

Рентабельность производства – экономический показатель, характеризующий целесообразность того или иного вида бизнеса. В данном случае мы говорим о соотношении между затратами производства и полученной в итоге чистой прибылью. Как уже упоминалось выше, рентабельным является производства с положительным балансом прибыли и затрат. К мерам увеличения рентабельности производства стоит отнести снижение себестоимости продукта и повышение качества производства.

53.Анализ финансового состояния

Под финансовым состоянием понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью.

Финансовое состояние может быть устойчивым, неустойчивым и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе свидетельствует о его хорошем финансовом состоянии.

Финансовое состояние предприятия (ФСП) зависит от результатов его производственной, коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, то это положительно влияет на финансовое положение предприятия. И наоборот, в результате недовыполнения плана по производству и реализации продукции происходит повышение ее себестоимости, уменьшение выручки и суммы прибыли и как следствие — ухудшение финансового состояния предприятия и его платежеспособности

Устойчивое финансовое положение в свою очередь оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами. Поэтому финансовая деятельность как составная часть хозяйственной деятельности направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективного его использования.

Главная цель анализа — своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособности.

Анализ финансового состояния организации предполагает следующие этапы. 1. Предварительный обзор экономического и финансового положения субъекта хозяйствования. 1.1. Характеристика общей направленности финансово-хозяйственной деятельности. 1.2. Оценка надежности информации статей отчетности. 2. Оценка и анализ экономического потенциала организации. 2.1. Оценка имущественного положения. 2.1.1. Построение аналитического баланса-нетто. 2.1.2. Вертикальный анализ баланса. 2.1.3. Горизонтальный анализ баланса. 2.1.4. Анализ качественных изменений в имущественном положении. 2.2. Оценка финансового положения. 2.2.1. Оценка ликвидности. 2.2.2. Оценка финансовой устойчивости. 3. Оценка и анализ результативности финансово-хозяйственной деятельности предприятия. 3.1. Оценка производственной (основной) деятельности. 3.2. Анализ рентабельности. 3.3. Оценка положения на рынке ценных бумаг.

Информационную основу данной методики составляет система показателей, приведенных в прил.1.

Предварительный обзор экономического и финансового положения предприятия

Анализ начинается с обзора основных показателей деятельности предприятия. В ходе этого обзора необходимо рассмотреть следующие вопросы: · имущественное положение предприятия на начало и конец отчетного периода; · условия работы предприятия в отчетном периоде; · результаты, достигнутые предприятием в отчетном периоде; · перспективы финансово-хозяйственной деятельности предприятия.

Имущественное положение предприятия на начало и конец отчетного периода характеризуются данными баланса. Сравнивая динамику итогов разделов актива баланса, можно выяснить тенденции изменения имущественного положения. Информация об изменении в организационной структуре управления, открытии новых видов деятельности предприятия, особенностях работы с контрагентами и др. обычно содержится в пояснительной записке к годовой бухгалтерской отчетности. Результативность и перспективность деятельности предприятия могут быть обобщенно оценены по данным анализа динамики прибыли, а также сравнительного анализа элементов роста средств предприятия, объемов его производственной деятельности и прибыли. Информация о недостатках в работе предприятия может непосредственно присутствовать в балансе в явном или завуалированном виде. Данный случай может иметь место, когда в отчетности есть статьи, свидетельствующие о крайне неудовлетворительной работе предприятия в отчетном периоде и о сложившемся в результате этого плохом финансовом положении (например, статья «Убытки»). В балансах вполне рентабельных предприятий могут присутствовать также в скрытом, завуалированном виде статьи, свидетельствующие об определенных недостатках в работе.

Это может быть вызвано не только с фальсификациями со стороны предприятия, но и принятой методикой составления отчетности, согласно которой многие балансовые статьи комплексные (например, статьи «Прочие дебиторы», «Прочие кредиторы»).

studfiles.net

1.2 Понятия, виды и показатели рентабельности.

Рентабельность как понятие характеризует экономическую эффективность деятельности предприятия. Рентабельность как показатель — это относительная величина, в числителе которой представлена прибыль, а в знаменателе — затраты. Рентабельность оценивается в процентах. Модель вычисления уровня рентабельности выглядит следующим образом [1. c.378]:

Поскольку есть несколько видов и множество показателей прибыли, а также существует много видов и показателей затрат, количественная характеристика рентабельности также нуждается в классификации.

Исходя из понимания видов прибыли (по видам деятельности и от управления капиталом), можно представить следующие виды рентабельности:

рентабельность (прибыльность) продукции, работ, услуг;

рентабельность имущества, переданного третьим лицам с целью получения дохода.

С учетом видов затрат можно представить следующие виды рентабельности:

рентабельность текущих затрат, то есть отношение прибыли к себестоимости продукции, работ, услуг;

рентабельность (доходность) капитальных затрат, то есть отношение прибыли к активам (пассивам) или к их составным частям.

Рис 1.2. Зависимость конечных финансовых результатов производственно — хозяйственной деятельности от основных технико — экономических факторов

По каждому виду рентабельности рассчитываются показатели, в которых детализируются количественные значения исходных данных по различным признакам, а именно по:

времени — рентабельность продукции за год, квартал, месяц;

месту — рентабельность предприятия, корпорации, производства, цеха, торгового подразделения;

степени детализации производственной программы — рентабельность единицы продукции или всего объема производства, рентабельность по одному виду деятельности или по всем видам деятельности;

разновидностям дохода с капитала — рентабельность аренды, лизинга, вложений в производственные предприятия или в финансовые учреждения; рентабельность франчайзинга; рентабельность объектов интеллектуальной собственности переданных по лицензионным соглашениям; рентабельность от долгосрочных или о краткосрочных финансовых вложений.

Методика расчета основных показателей рентабельности предприятия

Показатели рентабельности (прибыльности) позволяют дать оценку эффективности использования менеджментом предприятия его активов. Эффективность работы менеджмента определяется соотношением чистой прибыли, определяемой различными способами, с сумой активов, используемых для получения этой прибыли. Данная группа показателей формируется в зависимости от фокуса исследования эффективности. Эксперимента может интересовать эффективность использования оборотных средств, основных активов, собственного капитала. Исходя из целей анализа, формируются компоненты показателя: величина прибыли (чистая, операционная, прибыль до выплаты налога) и величина актива или капитала, которые порождают эту прибыль. В дальнейшем во избежании терминологического недоразумения будем считать термины «рентабельность» и «прибыльность» синонимами. Следует отметить, что в данном контексте эти показатели имеют смысл английского слова «return on», что буквально означает «отдача от…», например, «отдача от использования оборотных средств». В нашей формулировке это будет звучать как «прибыльность оборотных средств». Именно с этого показателя начнем анализ показателей рентабельности.

Рентабельность оборотных средств иллюстрирует способность компании получать прибыль от осуществления основной деятельности, т.е. своих обычных хозяйственных операций.

Прибыль от основной деятельности исключает элементы прибыли от продажи активов или владения корпоративными правами других предприятий.

Поскольку оборотные средства предприятия — это та часть активов, которые непосредственно и практически ежедневно используются в процессе деятельности предприятия, при оценке эффективности их использования целесообразно сопоставить валовую прибыль со значением оборотных средств. Расчет данного показателя производится по формуле[1. c.226]:

Рентабельность собственного капитала характеризует эффективность использования только собственных источников финансирования предприятия. Данный показатель имеет общепринятую аббревиатуру ROE от английского выражения Return on Eguity. При расчете этого показателя используется чистая прибыль предприятия в сочетании с величиной собственного капитала предприятия. Расчет производится следующим образом[1. c.298]:

Рентабельность чистых активов рассчитывается путем сопоставления чистой прибыли предприятия с активами предприятия. Смысл этого показателя состоит в анализе эффективности использования капитала компании. Под капиталом здесь понимается указанная в балансе сумма собственного капитала и долгосрочных обязательств. Для расчета данного показателя используется формула[1. c.323]:

Рентабельность продаж — один из важнейших показателей эффективности деятельности предприятия. Показатель рентабельность продаж характеризует важнейший аспект деятельности предприятия — реализацию основной продукции, а также оценивает долю себестоимости в продажах[1. c.318].

Рентабельность активов общая — это комплексный показатель, позволяющий оценивать результаты основной деятельности предприятия. Он выражает отдачу, которая приходится на 1 р. ль активов предприятия. Формула имеет следующий вид[1. c.314]:

Приведенные расчеты прибыли, рентабельности и методический подход к осмыслению движения капитальной и текущей стоимости базируются на данных бухгалтерского учета, но используются в управленческом учете для принятия решений о путях повышения прибыли для каждого конкретного предприятия.

Таблица 1.1 Факторы, влияющие на уровень рентабельности предприятия

Факторы, влияющие на уровень рентабельности | |||||||||||||||||||||||||||||||||||||||

Внутренние | Внешние | ||||||||||||||||||||||||||||||||||||||

| |||||||||||||||||||||||||||||||||||||||

Внепроизводственные | Производственные | ||||||||||||||||||||||||||||||||||||||

| |||||||||||||||||||||||||||||||||||||||

Наличие и использование средств труда | Наличие и использование предметов труда | Наличие и использование трудовых ресурсов | |||||||||||||||||||||||||||||||||||||

Экстенсивные

| Интенсивные | Экстенсивные

| Интенсивные

| Экстенсивные

| Интенсивные

| ||||||||||||||||||||||||||||||||||

studfiles.net

Раздел 1: теоретические основы рентабельности предприятия

1.1Сущность, виды и факторы рентабельности

Общеизвестно, что результаты деятельности предприятий могут быть оценены различными показателями, такими, как объем выпуска продукции, объем продаж, прибыль. Характеризуя финансовый или производственный результат, перечисленные показатели не способны оценить эффективность деятельности предприятий. Это связано с тем, что данные показатели являются абсолютными характеристиками деятельности предприятия, и их правильная интерпретация по оценке результативности может быть осуществлена во взаимосвязи с другими показателями, характеризующими вложенные в предприятие средства.

Показателями, характеризующими эффективность деятельности предприятий, являются показатели рентабельности (или доходности).

В экономической литературе дается несколько понятий рентабельности. Так, одно из его определений звучит следующим образом: рентабельность (от нем. rentabel — доходный, прибыльный) представляет собой показатель экономической эффективности производства на предприятиях, который комплексно отражает использование материальных, трудовых и денежных ресурсов [3. С. 324].

По мнению других авторов, рентабельность — относительный показатель экономической эффективности. Коэффициент рентабельности рассчитывается как отношение прибыли к активам, ресурсам или потокам, её формирующим [5].

По мнению других авторов, рентабельность — показатель, представляющий собой отношение прибыли к сумме затрат на производство, денежным вложениям в организацию коммерческих операций или сумме имущества фирмы используемого для организации своей деятельности.

Так или иначе, рентабельность представляет собой соотношение дохода и капитала, вложенного в создание этого дохода. Увязывая прибыль с вложенным капиталом, рентабельность позволяет сравнить уровень доходности предприятия с альтернативным использованием капитала или доходностью, полученной предприятием при сходных условиях риска. Более рискованные инвестиции требуют более высокой прибыли, чтобы они стали выгодными.

Так как капитал всегда приносит прибыль, для измерения уровня доходности прибыль, как вознаграждение за риск, сопоставляется с размером капитала, который был необходим для образования этой прибыли. Рентабельность является показателем, комплексно характеризующим эффективность деятельности предприятия.

При его помощи можно оценить эффективность управления предприятием, так как получение высокой прибыли и достаточного уровня доходности во многом зависит от правильности и рациональности принимаемых управленческих решений. Поэтому рентабельность можно рассматривать как один из критериев качества управления.

Рентабельность разделяют на две группы: общую и расчетную.

Общая рентабельность представляет собой процентное отношение балансовой (общей) прибыли к среднегодовой суммарной стоимости производственных основных фондов и нормируемых оборотных средств. Расчетная представляет собой — отношение расчетной прибыли к среднегодовой стоимости тех производственных фондов, с которых взимается плата за фонды [4. С. 101].

Предприятие, реализуя, продукцию потребителям производит определённые затраты. Эти расходы представляют собой издержки производства данного предприятия (себестоимость) или индивидуальные издержки. Однако издержки отдельного продукта по предприятиям могут отклоняться от средних издержек по отрасли, которые составляют цену продукта. Индивидуальные издержки позволяют предприятию получать с продажи отдельного продукта прибыль, а, следовательно, и относительного ее измерения — рентабельности [11].

По значению уровня рентабельности можно оценить долгосрочное благополучие предприятия, т.е. способность предприятия получать достаточную прибыль на инвестиции. Для долгосрочных кредиторов инвесторов, вкладывающих деньги в собственный капитал предприятия, данный показатель является более надежным индикатором, чем показатели финансовой устойчивости и ликвидности, определяющиеся на основе соотношения отдельных статей баланса [3. С. 326].

Устанавливая связь между суммой прибыли и величиной вложенного капитала, показатель рентабельности можно использовать в процессе прогнозирования прибыли. В процессе прогнозирования с фактическими и ожидаемыми инвестициями сопоставляется прибыль, которую предполагается получить на эти инвестиции. Оценка предполагаемой прибыли базируется на уровне доходности за предшествующие периоды с учетом прогнозируемых изменений.

Кроме того, большое значение рентабельность имеет для принятия решений в области инвестирования, планирования, при составлении смет, координировании, оценке и контроле деятельности предприятия и ее результатов.

Таким образом, можно сделать вывод, что показатели рентабельности характеризуют финансовые результаты и эффективность деятельности предприятия. Они измеряют доходность предприятия с различных позиций и систематизируются в соответствии с интересами участников экономического процесса.

Рентабельность предприятия является главным показателем эффективности его деятельности. Виды рентабельности и их назначение заключается в оценке эффективности работы предприятия. Это относительные показатели, с помощью которых можно увидеть доходность предприятия относительно всех затрат, которые необходимы для получения этого дохода. Выражаются показатели чаще всего в процентах [5].

Основные показатели рентабельности это:

Общая рентабельность производства — отношение чистой прибыли к среднегодовой величине активов.

Рентабельность собственного капитала — отношение чистой прибыли (бухгалтерской прибыли) к среднегодовой величине собственного капитала за период.

Рентабельность производственных фондов — отношение чистой прибыли к сумме среднегодовой величине основных производственных фондов и среднегодовой величине материальных оборотных средств за период.

Рентабельность основных средств и других внеоборотных активов — отношение операционной прибыли к среднегодовой величине основных средств и других внеоборотных активов.

Рентабельность активов — отношение чистой прибыли к среднему за период размеру суммарных активов [3. С. 335].

Рентабельность продаж — отношение операционной или чистой прибыли к выручке от реализации.

Рентабельность продукции — отношение чистой прибыли к ее полной себестоимости.

Рентабельность единицы продукции — отношение валовой, операционной или чистой прибыли единицы продукции к ее себестоимости.

После анализа рентабельности предприятия начинается анализ рентабельности отдельных видов продукции с целью выявления нерентабельной и малорентабельной продукции, причин выпуска такой продукции и разработки решений с целью их устранения [15].

Единственными факторами, влияющими на рентабельность единицы продукции являются: изменение отпускной цены и изменение себестоимости [7].

Основные пути роста рентабельности производства — развитие наиболее прогрессивных отраслей, рациональное размещение объединений, предприятий, повышение удельного веса специализированного производства, применение современные методов организации производства и труда в соответствии с требованиями научно-технического прогресса, ускорение внедрения и освоения новой, более прогрессивной техники, повышение производительности труда, снижение себестоимости продукции, улучшение ее качества, усиление режима экономии в расходовании материальных, трудовых и финансовых ресурсов и повышение материальной заинтересованности работников в результатах своего труда [13].

В условиях рыночной экономики рентабельность является важнейшим качественным показателем работы предприятия, в котором обобщается состояние доходов, издержек обращения, оборачиваемости товаров или услуг, использования основных средств, рабочей силы, собственного и заемного капиталов. Рентабельность можно рассматривать как результат воздействия технико-экономических факторов, а значит как объекты технико-экономического анализа, основная цель которого выявить количественную зависимость конечных финансовых результатов производственно-хозяйственной деятельности от основных технико-экономических факторов.

В течение производственного цикла на уровень рентабельности влияет ряд факторов. Которые можно разделить на внешние — связаны с воздействием на деятельность предприятия рынка, государства, географического положения и внутренние: производственные и внепроизводственные. Выявление в процессе анализа внутренних и внешних факторов, влияющих на рентабельность, дает возможность «очистить» показатели эффективности от внешнего воздействия.

Рассмотрим сначала факторы, непосредственно связанные с деятельностью предприятия, которые оно может изменять и регулировать в зависимости от поставленных перед предприятием целей и задач, т.е. внутренние факторы. Которые можно разделить на производственные, непосредственно связанные с основной деятельностью предприятия, и внепроизводственные факторы, которые непосредственно не связаны с производством продукции и с основной деятельностью предприятия.

Внепроизводственные факторы включают в себя снабженческо-сбытовую деятельность, т.е. своевременность и полноту выполнения поставщиками и покупателями обязательств перед предприятием, их удаленность от предприятия, стоимость транспортировки до места назначения и т.д.

Штрафы и санкции за несвоевременность или не точность выполнения каких-либо обязательств фирмы, например, штрафы в налоговые органы за несвоевременность расчетов с бюджетом. На финансовые результаты деятельности фирмы, а, следовательно, и на рентабельность, косвенно влияют и социальные условия труда и быта работников. Финансовая деятельность предприятия, т.е. управление собственным и заемным капиталом на предприятии, деятельность на рынке ценных бумаг, участие в других предприятиях и т.д.

Производственные факторы, из курса экономической теории известно, что процесс производства состоит из трех элементов: средств труда, предметов труда и трудовых ресурсов. В связи с этим, выделяют такие производственные факторы, как наличие и использование средств труда, предметов труда и трудовых ресурсов. Названные факторы являются основными факторами роста прибыли и рентабельности предприятия, именно с повышением эффективности их использования связываются процессы интенсификации производства [18].

Влияние производственных факторов на результат деятельности можно оценить с двух позиций: как экстенсивное и как интенсивное. Экстенсивные факторы связаны с изменением количественных параметров элементов процесса производства, к ним относятся:

а) изменение объема и времени работы средств труда, т.е., например, покупка дополнительных станков, машин и т.д., строительство новых цехов и помещений или увеличение времени работы оборудования для увеличения объема производимой продукции;

б) изменение количества предметов труда, непроизводительное использование средств труда, т.е. увеличение запасов, большой удельный вес брака и отходов в объеме выпускаемой продукции;

Количественное изменение производственных факторов всегда должно быть оправдано изменением объема выпускаемой продукции, т.е. предприятие должно следить за тем, чтобы не снижались темпы прироста прибыли относительно темпов прироста затрат.

Интенсивные производственные факторы связаны с повышением качества использования производственных факторов, к ним относятся:

а) повышение качественных характеристик и производительности оборудования, т.е. своевременная замена оборудования на более современное с большей производительностью;

б) использование прогрессивных материалов, совершенствование технологии обработки, ускорение оборачиваемости материалов;

в) повышение квалификации рабочих, снижение трудоемкости продукции, совершенствование организации труда.

Кроме внутренних факторов на рентабельность предприятия оказывают косвенное воздействие и внешние факторы, которые не зависят от деятельности предприятия, но зачастую достаточно сильно влияют на результат его деятельности. К данной группе факторов относятся географическое положение предприятия, т.е. регион в котором оно располагается, удаленность предприятия от сырьевых источников, от районных, республиканских центров, природные условия и т.д. Конкуренция и спрос на продукцию предприятия, т.е. наличие на рынке платежеспособного спроса на продукцию фирмы, присутствие на рынке фирм — конкурентов, производящих аналогичный по потребительским свойствам товар. Ситуация на смежных рынках, например, на финансовом, кредитном, рынке ценных бумаг, сырьевых ранках и т.д., т.к. изменение доходности на одном ранке, влечет за собой снижение доходности на другом, например, повышение доходности государственных ценных бумаг ведет к сокращению инвестиций в реальный сектор экономики и т.д. [8].

Совокупность перечисленных факторов, их взаимодействие влияет на конечный результат эффективности деятельности предприятия и, в конечном счете, определяет полученный результат.

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (операционной, инвестиционной, финансовой). Они более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или потребленными ресурсами.

Экономическая сущность рентабельности может быть раскрыта только через характеристику системы показателей. Общий их смысл — определение суммы прибыли с одного грн вложенного капитала. И поскольку это относительные показатели — они практически не подвержены влиянию инфляции. В экономической литературе различные авторы по-разному классифицируют показатели рентабельности. Одной из таких классификаций является подразделение на:

— показатели рентабельности хозяйственной деятельности;

— показатели финансовой рентабельности;

— показатели рентабельности продукции.

Анализ эффективности деятельности предприятия проводится по группам относительных показателей.

1. Расходные показатели рентабельности характеризуют доходность понесенных расходов в процессе деятельности. К таким показателям относятся:

1.1. Рентабельность продукции – рассчитывается как отношение валовой прибыли от продажи к себестоимости реализованной продукции, показывает, сколько получено валовой прибыли на 1 грн понесенных расходов;

1.2. Рентабельность операционной деятельности – рассчитывается как отношение финансового результата от операционной деятельности к операционным расходам, показывает, сколько получено прибыли от операционной деятельности с 1 грн операционных расходов;

1.3. Рентабельность обычной деятельности – показывает, сколько получено прибыли от обычной деятельности с 1 грн понесенный расходов;

1.4. Коэффициент покрытия производственных расходов рассчитывается как отношение чистого дохода к себестоимости реализованной продукции, показывает на какую величину 1 грн чистого дохода покрывает производственные расходы;

1.5. Коэффициент окупаемости – рассчитывается как отношение себестоимости проданной продукции к чистому доходу, показывает величину производственных расходов, которая осуществляется для того, чтоб получить 1 грн., чистого дохода.

2. Ресурсные показатели рентабельности рассчитываются, если необходимо определить доходность ресурсов или капитала предприятия. К этим показателям относятся:

2.1. Рентабельность предприятия, которая показывает величину чистой прибыли, которая приходится на 1 грн., активов;

2.2. Рентабельность собственного капитала показывает величину прибыли на 1 грн собственного капитала;

2.3. Рентабельность привлеченного капитала, рентабельность внеоборотных активов, рентабельность оборотных активов, которая показывает величину чистой прибыли, которая приходится на 1 грн., активов;

2.4. Коэффициенты покрытия активов, окупаемости активов, покрытия собственного капитала, окупаемости собственного капитала.

3. Доходные показатели рентабельности рассчитываются как отношение выручки от реализации продукции к чистой прибыли предприятия. Этот показатель характеризует эффективность коммерческой деятельности и отражает, какую сумму прибыли получает предприятие с каждой грн выручки. Сюда относится: валовая рентабельность продажи, чистая рентабельность продажи и пр.

Рентабельность реализации рассчитывается в целом по предприятию и по отдельным видам продукции. Для расчета приведенных показателей рентабельности в числителе показателей может отражаться не только сумма прибыли но и сумма чистого прироста денежных средств.

Рентабельность является результирующим показателем эффективности деятельности любой компании, в общем виде коэффициенты рентабельности рассчитываются по формуле:

R = Прибыль (чистая, балансовая) . Производственный показатель

Основной и самый распространенный показатель оценивающий прибыльность предприятия это коэффициент общей рентабельности. Данный показатель определяется как отношение прибыли до налогообложения к выручке от реализации товаров, работ и услуг, производимых предприятием.

В процессе проведения анализа рассчитывают различные показатели рентабельности, которые можно свести в несколько групп, а именно:

— коэффициенты рентабельности продаж;

— коэффициенты рентабельности затрат;

— коэффициент рентабельности капитала и его частей.

Коэффициент рентабельности продаж позволяет определить, сколько прибыли компания имеет с каждой грн выручки от реализации товаров, работ или услуг. Данный показатель рассчитывают как в целом, так и по отдельным товарным позициям.

Коэффициент рентабельности прямых затрат характеризуют эффективность затрат, т.е. какую прибыль получает компания с каждой грн понесенных прямых затрат.

Показатели рентабельности капитала или его частей позволяют судить об эффективности вложений в ту или иную деятельность. В общем виде формула расчета коэффициента рентабельности капитала и его частей имеет вид:

Выбор применяемой формулы зависит от поставленных целей и предмета анализа. Т.е. формула по бухгалтерскому балансу.

Рентабельность включает в себя достаточно обширную группу коэффициентов таких как:

Для проведения методов расчёта рентабельности воспользуемся таблицей (табл. 1.1)

Таблица 1.1

Методы расчёта рентабельности

Название показателя | Характер показателя | Расчет по названиям показателей | Расчет по формам отчетности | Единицы измерения | Нормативное значение или направление желаемых изменений; свойства |

1. Рентабельность имущества и капитала | |||||

Рентабельность активов (имущества) | интервальный | (чист. прибыль / среднегодовая стоимость активов) * 100% | [стр 220 (ф. 2) / стр 280 (ф. 1)] * 100% | % | увеличения |

Рентабельность собственного капитала | интервальный | (чист. прибыль / среднегодовая стоимость вл. капитала) * 100% [ | [стр. 220 (ф. 2) / стр. 380 (ф. 1)] * 100% или … / стр. 380 + 430 + 630 (ф. 1) … | % | увеличения |

Рентабельность уставного капитала | интервальный | (чист. прибыль / среднегодовая стоимость ст. капитала) * 100% | [стр. 220 (ф. 2) / стр. 300 (ф. 1)] * 100% | % | увеличения |

2. Рентабельность видов деятельности | |||||

Рентабельность операционной деятельности | интервальный | (операционная прибыль / операционные расходы) * 100% | [стр. 100 (ф. 2) / стр. 280 (ф. 2)] * 100% або … / стр. 040 + 070 + 080 + 090 … | % | увеличения |

Рентабельность инвестиционной деятельности | интервальный | (инвестиционная прибыль / инвестиционные расходы) * 100% | [стр. 130 – стр. 160 (ф. 2) / стр. 160 (ф. 2)] * 100% | % | увеличения |

Рентабельность финансовой деятельности | интервальный | ( финансовая прибыль / финансовые расходы) * 100% | [стр. 110 + 120 – 140 – 150 (ф. 2) / стр. 140 + 150 (ф. 2)] * 100% | % | увеличения |

3. Рентабельность в сфере операционной деятельности | |||||

Рентабельность производственных фондов | интервальный | (чистая прибыль / ср.-вещь. Стоимость произ. Фондов) * 100% | [стр. 220 (ф. 2) / стр. 030 + 100 + 120 (ф. 1)] * 100% | % | увеличения |

Рентабельность продукции | интервальный | (валовая прибыль / себестоимость продукции) * 100% | [стр. 050 (ф. 2) / стр. 040 (ф. 2) или … / стр. 040 + 070 + 080 (ф. 2)] * 100% | % | увеличения |

Рентабельность продаж | интервальный | (операционная прибыль / чистый доход) * 100% | [стр. 100 (ф. 2) / стр. 035 (ф. 2)] * 100% | % | увеличения |

Таблица 1.1

Для обоснованных выводов по результатам расчета коэффициентов рентабельности необходимо также принимать во внимание следующее:

Временной аспект – коэффициенты рентабельности статичны, отражают результативность работы отдельного отчетного периода и не учитывают перспективную отдачу от долгосрочных инвестиций, поэтому при переходе на новые технологии их значения могут ухудшаться. В таких случаях необходимо оценивать показатели рентабельности в динамике.

Несопоставимость расчетов – числитель и знаменатель рентабельности выражены в «неравноценных» денежных единицах. Прибыль отражает текущие результаты, а сумма капитала (активов) складывалась в течение нескольких лет, является книжной (учетной) и не совпадает с текущей оценкой.

Проблема риска – высокая рентабельность быть может достигнута ценой рискованных действий, поэтому параллельно для полноценного анализа эффективности деятельности компании анализируют структуру текущих затрат, коэффициенты финансовой устойчивости, операционный и финансовый рычаги.

studfiles.net

11. Рентабельность, ее виды и значение.

Рентабельность предприятия (бизнеса) – это показатель, характеризующий доходность его деятельности, или, другими словами, показатель экономической эффективности. В определенной степени этот параметр показывает, насколько эффективно компания использует имеющиеся в ее распоряжении экономические, природные, денежные и трудовые ресурсы. Если это некоммерческая структура, то можно сказать, что рентабельность – это и есть эффективность ее работы, для коммерческих же подразделений более важны точные количественные характеристики. Можно сравнить рентаб-сть с показателем КПД, то есть соотношением понесенных затрат и полученной в итоге прибылью (то есть, упрощенно, соотношение расходов и доходов). Если бизнес по итогам отчетного периода дает прибыль, то такой бизнес можно назвать рентабельным.

Виды:

Поскольку показатели эффективности традиционно различаются в зависимости от вида бизнеса, то стоит говорить о разных видах рентабельности. Также стоит заметить, что при расчете разных видов рентаб-сти используются разные коэффициенты и, следовательно, формулы будут весьма отличаться. Мы можем говорить о следующих видах рентабельности:

Общая рентабельность активов (оборотных и внеоборотных) – характеристика, показывающая, какие денежные средства были привлечены компанией для получения прибыли в 1 рубль. Ее оценку можно провести исходя из соотношения прибыли до уплаты налогов и средней величины стоимости всех активов компании за конкретный промежуток времени (возьмем, к примеру, год). Другими словами, это способность активов компании (про пассивы и активы подробнее тут) создавать прибыль. Если мы говорим о рентаб-сти формирования самих активов компании, то в данном случае нам необходимо вычислить ее путем деления прибыли компании (опять же до уплаты налогов) на среднюю стоимость привлеченных активов опять же за конкретный промежуток времени (к примеру, год).

Рентабельность продукции (товара) – соотношение между прибылью от продажи товара и средствами, затраченными на его изготовление (производство). Показатель характеризует насколько выгодным является производство того или иного товара или услуги.

Рентабельность производства – экономический показатель, характеризующий целесообразность того или иного вида бизнеса. В данном случае мы говорим о соотношении между затратами производства и полученной в итоге чистой прибылью. Как уже упоминалось выше, рентабельным является производства с положительным балансом прибыли и затрат. К мерам увеличения рентабельности производства стоит отнести снижение себестоимости продукта и повышение качества производства.

12. Факторы повышения прибыли и рентабельности предприятия.

Для повышения эффективности работы предприятия большое значение имеет поиск резервов увеличения прибыли. Основные факторы повышения прибыли предприятия условно можно разделить на внешние и внутренние. К внутренним относят: — производственные, характеризующие наличие и использование производственных ресурсов;

— внепроизводственные, характеризующие использование непроизводственных ресурсов.

Важнейшими условиями роста прибыли предприятия от реализации продукции являются:

— расширение объемов производства;

— снижение себестоимости продукции;

— повышение качества и конкурентоспособности;

— оптимизация запасов на складе;

— своевременные расчеты покупателей за полученную продукцию;

— внедрение прогрессивных видов расчетов за товары и др.

Кроме указанных выше условий, на рентабельность производства оказывают влияние номенклатура (ассортимент) выпускаемых изделий, т.к. каждое из них характеризуется свойственным ему уровнем рентабельности.

Эффективность производства представляет собой комплексное отражение конечных результатов использования всех ресурсов производства за определенный промежуток времени. Эффективность производства характеризует повышение производительности труда, наиболее полное использование производственных мощностей, сырьевых и материальных ресурсов, достижение наибольших результатов при наименьших затратах. Оценка экономической эффективности производится путем сопоставления достигнутых результатов производства с затратами:

Эффективность = Результат / Ресурсы (затраты).

К факторам роста прибыли относятся:

(1) объем продаж;

(2) рост цен;

(3) снижение себестоимости;

(4) обновление ассортимента и номенклатуры выпускаемой продукции.

studfiles.net

Раздел 1: теоретические основы рентабельности предприятия

1.1Сущность, виды и факторы рентабельности

Общеизвестно, что результаты деятельности предприятий могут быть оценены различными показателями, такими, как объем выпуска продукции, объем продаж, прибыль. Характеризуя финансовый или производственный результат, перечисленные показатели не способны оценить эффективность деятельности предприятий. Это связано с тем, что данные показатели являются абсолютными характеристиками деятельности предприятия, и их правильная интерпретация по оценке результативности может быть осуществлена во взаимосвязи с другими показателями, характеризующими вложенные в предприятие средства.

Показателями, характеризующими эффективность деятельности предприятий, являются показатели рентабельности (или доходности).

В экономической литературе дается несколько понятий рентабельности. Так, одно из его определений звучит следующим образом: рентабельность (от нем. rentabel — доходный, прибыльный) представляет собой показатель экономической эффективности производства на предприятиях, который комплексно отражает использование материальных, трудовых и денежных ресурсов [3. С. 324].

По мнению других авторов, рентабельность — относительный показатель экономической эффективности. Коэффициент рентабельности рассчитывается как отношение прибыли к активам, ресурсам или потокам, её формирующим [5].

По мнению других авторов, рентабельность — показатель, представляющий собой отношение прибыли к сумме затрат на производство, денежным вложениям в организацию коммерческих операций или сумме имущества фирмы используемого для организации своей деятельности.

Так или иначе, рентабельность представляет собой соотношение дохода и капитала, вложенного в создание этого дохода. Увязывая прибыль с вложенным капиталом, рентабельность позволяет сравнить уровень доходности предприятия с альтернативным использованием капитала или доходностью, полученной предприятием при сходных условиях риска. Более рискованные инвестиции требуют более высокой прибыли, чтобы они стали выгодными.

Так как капитал всегда приносит прибыль, для измерения уровня доходности прибыль, как вознаграждение за риск, сопоставляется с размером капитала, который был необходим для образования этой прибыли. Рентабельность является показателем, комплексно характеризующим эффективность деятельности предприятия.

При его помощи можно оценить эффективность управления предприятием, так как получение высокой прибыли и достаточного уровня доходности во многом зависит от правильности и рациональности принимаемых управленческих решений. Поэтому рентабельность можно рассматривать как один из критериев качества управления.

Рентабельность разделяют на две группы: общую и расчетную.

Общая рентабельность представляет собой процентное отношение балансовой (общей) прибыли к среднегодовой суммарной стоимости производственных основных фондов и нормируемых оборотных средств. Расчетная представляет собой — отношение расчетной прибыли к среднегодовой стоимости тех производственных фондов, с которых взимается плата за фонды [4. С. 101].

Предприятие, реализуя, продукцию потребителям производит определённые затраты. Эти расходы представляют собой издержки производства данного предприятия (себестоимость) или индивидуальные издержки. Однако издержки отдельного продукта по предприятиям могут отклоняться от средних издержек по отрасли, которые составляют цену продукта. Индивидуальные издержки позволяют предприятию получать с продажи отдельного продукта прибыль, а, следовательно, и относительного ее измерения — рентабельности [11].

По значению уровня рентабельности можно оценить долгосрочное благополучие предприятия, т.е. способность предприятия получать достаточную прибыль на инвестиции. Для долгосрочных кредиторов инвесторов, вкладывающих деньги в собственный капитал предприятия, данный показатель является более надежным индикатором, чем показатели финансовой устойчивости и ликвидности, определяющиеся на основе соотношения отдельных статей баланса [3. С. 326].

Устанавливая связь между суммой прибыли и величиной вложенного капитала, показатель рентабельности можно использовать в процессе прогнозирования прибыли. В процессе прогнозирования с фактическими и ожидаемыми инвестициями сопоставляется прибыль, которую предполагается получить на эти инвестиции. Оценка предполагаемой прибыли базируется на уровне доходности за предшествующие периоды с учетом прогнозируемых изменений.

Кроме того, большое значение рентабельность имеет для принятия решений в области инвестирования, планирования, при составлении смет, координировании, оценке и контроле деятельности предприятия и ее результатов.

Таким образом, можно сделать вывод, что показатели рентабельности характеризуют финансовые результаты и эффективность деятельности предприятия. Они измеряют доходность предприятия с различных позиций и систематизируются в соответствии с интересами участников экономического процесса.

Рентабельность предприятия является главным показателем эффективности его деятельности. Виды рентабельности и их назначение заключается в оценке эффективности работы предприятия. Это относительные показатели, с помощью которых можно увидеть доходность предприятия относительно всех затрат, которые необходимы для получения этого дохода. Выражаются показатели чаще всего в процентах [5].

Основные показатели рентабельности это:

Общая рентабельность производства — отношение чистой прибыли к среднегодовой величине активов.

Рентабельность собственного капитала — отношение чистой прибыли (бухгалтерской прибыли) к среднегодовой величине собственного капитала за период.

Рентабельность производственных фондов — отношение чистой прибыли к сумме среднегодовой величине основных производственных фондов и среднегодовой величине материальных оборотных средств за период.

Рентабельность основных средств и других внеоборотных активов — отношение операционной прибыли к среднегодовой величине основных средств и других внеоборотных активов.

Рентабельность активов — отношение чистой прибыли к среднему за период размеру суммарных активов [3. С. 335].

Рентабельность продаж — отношение операционной или чистой прибыли к выручке от реализации.

Рентабельность продукции — отношение чистой прибыли к ее полной себестоимости.

Рентабельность единицы продукции — отношение валовой, операционной или чистой прибыли единицы продукции к ее себестоимости.

После анализа рентабельности предприятия начинается анализ рентабельности отдельных видов продукции с целью выявления нерентабельной и малорентабельной продукции, причин выпуска такой продукции и разработки решений с целью их устранения [15].

Единственными факторами, влияющими на рентабельность единицы продукции являются: изменение отпускной цены и изменение себестоимости [7].

Основные пути роста рентабельности производства — развитие наиболее прогрессивных отраслей, рациональное размещение объединений, предприятий, повышение удельного веса специализированного производства, применение современные методов организации производства и труда в соответствии с требованиями научно-технического прогресса, ускорение внедрения и освоения новой, более прогрессивной техники, повышение производительности труда, снижение себестоимости продукции, улучшение ее качества, усиление режима экономии в расходовании материальных, трудовых и финансовых ресурсов и повышение материальной заинтересованности работников в результатах своего труда [13].

В условиях рыночной экономики рентабельность является важнейшим качественным показателем работы предприятия, в котором обобщается состояние доходов, издержек обращения, оборачиваемости товаров или услуг, использования основных средств, рабочей силы, собственного и заемного капиталов. Рентабельность можно рассматривать как результат воздействия технико-экономических факторов, а значит как объекты технико-экономического анализа, основная цель которого выявить количественную зависимость конечных финансовых результатов производственно-хозяйственной деятельности от основных технико-экономических факторов.

В течение производственного цикла на уровень рентабельности влияет ряд факторов. Которые можно разделить на внешние — связаны с воздействием на деятельность предприятия рынка, государства, географического положения и внутренние: производственные и внепроизводственные. Выявление в процессе анализа внутренних и внешних факторов, влияющих на рентабельность, дает возможность «очистить» показатели эффективности от внешнего воздействия.

Рассмотрим сначала факторы, непосредственно связанные с деятельностью предприятия, которые оно может изменять и регулировать в зависимости от поставленных перед предприятием целей и задач, т.е. внутренние факторы. Которые можно разделить на производственные, непосредственно связанные с основной деятельностью предприятия, и внепроизводственные факторы, которые непосредственно не связаны с производством продукции и с основной деятельностью предприятия.

Внепроизводственные факторы включают в себя снабженческо-сбытовую деятельность, т.е. своевременность и полноту выполнения поставщиками и покупателями обязательств перед предприятием, их удаленность от предприятия, стоимость транспортировки до места назначения и т.д.

Штрафы и санкции за несвоевременность или не точность выполнения каких-либо обязательств фирмы, например, штрафы в налоговые органы за несвоевременность расчетов с бюджетом. На финансовые результаты деятельности фирмы, а, следовательно, и на рентабельность, косвенно влияют и социальные условия труда и быта работников. Финансовая деятельность предприятия, т.е. управление собственным и заемным капиталом на предприятии, деятельность на рынке ценных бумаг, участие в других предприятиях и т.д.

Производственные факторы, из курса экономической теории известно, что процесс производства состоит из трех элементов: средств труда, предметов труда и трудовых ресурсов. В связи с этим, выделяют такие производственные факторы, как наличие и использование средств труда, предметов труда и трудовых ресурсов. Названные факторы являются основными факторами роста прибыли и рентабельности предприятия, именно с повышением эффективности их использования связываются процессы интенсификации производства [18].

Влияние производственных факторов на результат деятельности можно оценить с двух позиций: как экстенсивное и как интенсивное. Экстенсивные факторы связаны с изменением количественных параметров элементов процесса производства, к ним относятся:

а) изменение объема и времени работы средств труда, т.е., например, покупка дополнительных станков, машин и т.д., строительство новых цехов и помещений или увеличение времени работы оборудования для увеличения объема производимой продукции;

б) изменение количества предметов труда, непроизводительное использование средств труда, т.е. увеличение запасов, большой удельный вес брака и отходов в объеме выпускаемой продукции;

Количественное изменение производственных факторов всегда должно быть оправдано изменением объема выпускаемой продукции, т.е. предприятие должно следить за тем, чтобы не снижались темпы прироста прибыли относительно темпов прироста затрат.

Интенсивные производственные факторы связаны с повышением качества использования производственных факторов, к ним относятся:

а) повышение качественных характеристик и производительности оборудования, т.е. своевременная замена оборудования на более современное с большей производительностью;

б) использование прогрессивных материалов, совершенствование технологии обработки, ускорение оборачиваемости материалов;

в) повышение квалификации рабочих, снижение трудоемкости продукции, совершенствование организации труда.

Кроме внутренних факторов на рентабельность предприятия оказывают косвенное воздействие и внешние факторы, которые не зависят от деятельности предприятия, но зачастую достаточно сильно влияют на результат его деятельности. К данной группе факторов относятся географическое положение предприятия, т.е. регион в котором оно располагается, удаленность предприятия от сырьевых источников, от районных, республиканских центров, природные условия и т.д. Конкуренция и спрос на продукцию предприятия, т.е. наличие на рынке платежеспособного спроса на продукцию фирмы, присутствие на рынке фирм — конкурентов, производящих аналогичный по потребительским свойствам товар. Ситуация на смежных рынках, например, на финансовом, кредитном, рынке ценных бумаг, сырьевых ранках и т.д., т.к. изменение доходности на одном ранке, влечет за собой снижение доходности на другом, например, повышение доходности государственных ценных бумаг ведет к сокращению инвестиций в реальный сектор экономики и т.д. [8].

Совокупность перечисленных факторов, их взаимодействие влияет на конечный результат эффективности деятельности предприятия и, в конечном счете, определяет полученный результат.

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (операционной, инвестиционной, финансовой). Они более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или потребленными ресурсами.

Экономическая сущность рентабельности может быть раскрыта только через характеристику системы показателей. Общий их смысл — определение суммы прибыли с одного грн вложенного капитала. И поскольку это относительные показатели — они практически не подвержены влиянию инфляции. В экономической литературе различные авторы по-разному классифицируют показатели рентабельности. Одной из таких классификаций является подразделение на:

— показатели рентабельности хозяйственной деятельности;

— показатели финансовой рентабельности;

— показатели рентабельности продукции.

Анализ эффективности деятельности предприятия проводится по группам относительных показателей.

1. Расходные показатели рентабельности характеризуют доходность понесенных расходов в процессе деятельности. К таким показателям относятся:

1.1. Рентабельность продукции – рассчитывается как отношение валовой прибыли от продажи к себестоимости реализованной продукции, показывает, сколько получено валовой прибыли на 1 грн понесенных расходов;

1.2. Рентабельность операционной деятельности – рассчитывается как отношение финансового результата от операционной деятельности к операционным расходам, показывает, сколько получено прибыли от операционной деятельности с 1 грн операционных расходов;

1.3. Рентабельность обычной деятельности – показывает, сколько получено прибыли от обычной деятельности с 1 грн понесенный расходов;

1.4. Коэффициент покрытия производственных расходов рассчитывается как отношение чистого дохода к себестоимости реализованной продукции, показывает на какую величину 1 грн чистого дохода покрывает производственные расходы;

1.5. Коэффициент окупаемости – рассчитывается как отношение себестоимости проданной продукции к чистому доходу, показывает величину производственных расходов, которая осуществляется для того, чтоб получить 1 грн., чистого дохода.

2. Ресурсные показатели рентабельности рассчитываются, если необходимо определить доходность ресурсов или капитала предприятия. К этим показателям относятся:

2.1. Рентабельность предприятия, которая показывает величину чистой прибыли, которая приходится на 1 грн., активов;

2.2. Рентабельность собственного капитала показывает величину прибыли на 1 грн собственного капитала;

2.3. Рентабельность привлеченного капитала, рентабельность внеоборотных активов, рентабельность оборотных активов, которая показывает величину чистой прибыли, которая приходится на 1 грн., активов;

2.4. Коэффициенты покрытия активов, окупаемости активов, покрытия собственного капитала, окупаемости собственного капитала.

3. Доходные показатели рентабельности рассчитываются как отношение выручки от реализации продукции к чистой прибыли предприятия. Этот показатель характеризует эффективность коммерческой деятельности и отражает, какую сумму прибыли получает предприятие с каждой грн выручки. Сюда относится: валовая рентабельность продажи, чистая рентабельность продажи и пр.

Рентабельность реализации рассчитывается в целом по предприятию и по отдельным видам продукции. Для расчета приведенных показателей рентабельности в числителе показателей может отражаться не только сумма прибыли но и сумма чистого прироста денежных средств.

Рентабельность является результирующим показателем эффективности деятельности любой компании, в общем виде коэффициенты рентабельности рассчитываются по формуле:

R = Прибыль (чистая, балансовая) . Производственный показатель

Основной и самый распространенный показатель оценивающий прибыльность предприятия это коэффициент общей рентабельности. Данный показатель определяется как отношение прибыли до налогообложения к выручке от реализации товаров, работ и услуг, производимых предприятием.

В процессе проведения анализа рассчитывают различные показатели рентабельности, которые можно свести в несколько групп, а именно:

— коэффициенты рентабельности продаж;

— коэффициенты рентабельности затрат;

— коэффициент рентабельности капитала и его частей.

Коэффициент рентабельности продаж позволяет определить, сколько прибыли компания имеет с каждой грн выручки от реализации товаров, работ или услуг. Данный показатель рассчитывают как в целом, так и по отдельным товарным позициям.

Коэффициент рентабельности прямых затрат характеризуют эффективность затрат, т.е. какую прибыль получает компания с каждой грн понесенных прямых затрат.

Показатели рентабельности капитала или его частей позволяют судить об эффективности вложений в ту или иную деятельность. В общем виде формула расчета коэффициента рентабельности капитала и его частей имеет вид:

Выбор применяемой формулы зависит от поставленных целей и предмета анализа. Т.е. формула по бухгалтерскому балансу.

Рентабельность включает в себя достаточно обширную группу коэффициентов таких как:

Для проведения методов расчёта рентабельности воспользуемся таблицей (табл. 1.1)

Таблица 1.1

Методы расчёта рентабельности

Название показателя | Характер показателя | Расчет по названиям показателей | Расчет по формам отчетности | Единицы измерения | Нормативное значение или направление желаемых изменений; свойства |

1. Рентабельность имущества и капитала | |||||

Рентабельность активов (имущества) | интервальный | (чист. прибыль / среднегодовая стоимость активов) * 100% | [стр 220 (ф. 2) / стр 280 (ф. 1)] * 100% | % | увеличения |

Рентабельность собственного капитала | интервальный | (чист. прибыль / среднегодовая стоимость вл. капитала) * 100% [ | [стр. 220 (ф. 2) / стр. 380 (ф. 1)] * 100% или … / стр. 380 + 430 + 630 (ф. 1) … | % | увеличения |

Рентабельность уставного капитала | интервальный | (чист. прибыль / среднегодовая стоимость ст. капитала) * 100% | [стр. 220 (ф. 2) / стр. 300 (ф. 1)] * 100% | % | увеличения |

2. Рентабельность видов деятельности | |||||

Рентабельность операционной деятельности | интервальный | (операционная прибыль / операционные расходы) * 100% | [стр. 100 (ф. 2) / стр. 280 (ф. 2)] * 100% або … / стр. 040 + 070 + 080 + 090 … | % | увеличения |

Рентабельность инвестиционной деятельности | интервальный | (инвестиционная прибыль / инвестиционные расходы) * 100% | [стр. 130 – стр. 160 (ф. 2) / стр. 160 (ф. 2)] * 100% | % | увеличения |

Рентабельность финансовой деятельности | интервальный | (финансовая прибыль / финансовые расходы) * 100% | [стр. 110 + 120 – 140 – 150 (ф. 2) / стр. 140 + 150 (ф. 2)] * 100% | % | увеличения |

3. Рентабельность в сфере операционной деятельности | |||||

Рентабельность производственных фондов | интервальный | (чистая прибыль / ср.-вещь. Стоимость произ. Фондов) * 100% | [стр. 220 (ф. 2) / стр. 030 + 100 + 120 (ф. 1)] * 100% | % | увеличения |

Рентабельность продукции | интервальный | (валовая прибыль / себестоимость продукции) * 100% | [стр. 050 (ф. 2) / стр. 040 (ф. 2) или … / стр. 040 + 070 + 080 (ф. 2)] * 100% | % | увеличения |

Рентабельность продаж | интервальный | (операционная прибыль / чистый доход) * 100% | [стр. 100 (ф. 2) / стр. 035 (ф. 2)] * 100% | % | увеличения |

Для обоснованных выводов по результатам расчета коэффициентов рентабельности необходимо также принимать во внимание следующее:

Временной аспект – коэффициенты рентабельности статичны, отражают результативность работы отдельного отчетного периода и не учитывают перспективную отдачу от долгосрочных инвестиций, поэтому при переходе на новые технологии их значения могут ухудшаться. В таких случаях необходимо оценивать показатели рентабельности в динамике.

Несопоставимость расчетов – числитель и знаменатель рентабельности выражены в «неравноценных» денежных единицах. Прибыль отражает текущие результаты, а сумма капитала (активов) складывалась в течение нескольких лет, является книжной (учетной) и не совпадает с текущей оценкой.

Проблема риска – высокая рентабельность быть может достигнута ценой рискованных действий, поэтому параллельно для полноценного анализа эффективности деятельности компании анализируют структуру текущих затрат, коэффициенты финансовой устойчивости, операционный и финансовый рычаги.

studfiles.net