К признакам банкротства юридического лица относится неспособность: Признаки банкротства юридических лиц, этапы и последствия

Предпринимательское право — НЕСОСТОЯТЕЛЬНОСТЬ (БАНКРОТСТВО) ЮРИДИЧЕСКОГО ЛИЦА

« Предыдущий вопрос

ОРГАНЫ, РАЗРЕШАЮЩИЕ СПОРЫ, ВЫТЕКАЮЩИЕ ИЗ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ

Органами, разрешающими споры, вытекающие из предпринимательской деятельности, являются арбитражные и

Загрузка

СкачатьПолучить на телефон

например +79131234567

txt fb2 ePub html

на телефон придет ссылка на файл выбранного формата

Что это

Шпаргалки на телефон — незаменимая вещь при сдаче экзаменов, подготовке к контрольным работам и т.

Сообщество

Не нашли что искали?

Если вам нужен индивидуальный подбор или работа на заказа — воспользуйтесь этой формой.

Следующий вопрос »

НЕСОСТОЯТЕЛЬНОСТЬ (БАНКРОТСТВО) ИНДИВИДУАЛЬНОГО ПРЕДПРИНИМАТЕЛЯ

Индивидуальный предприниматель по решению суда признается несостоятельным (банкротом), если он не сп

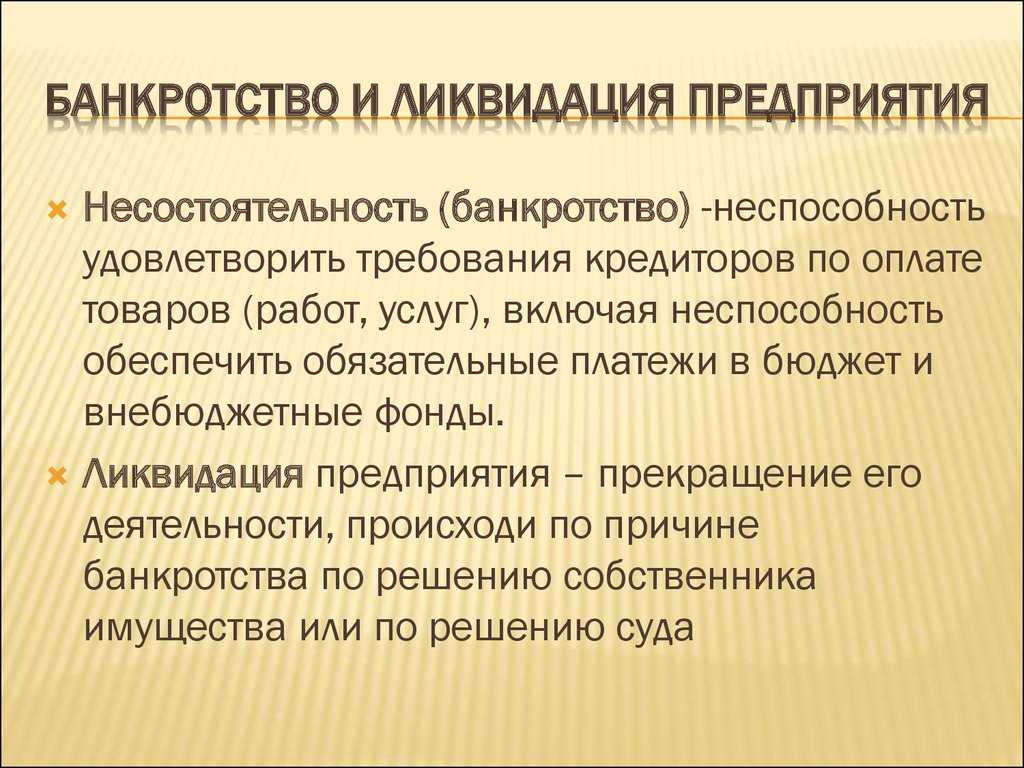

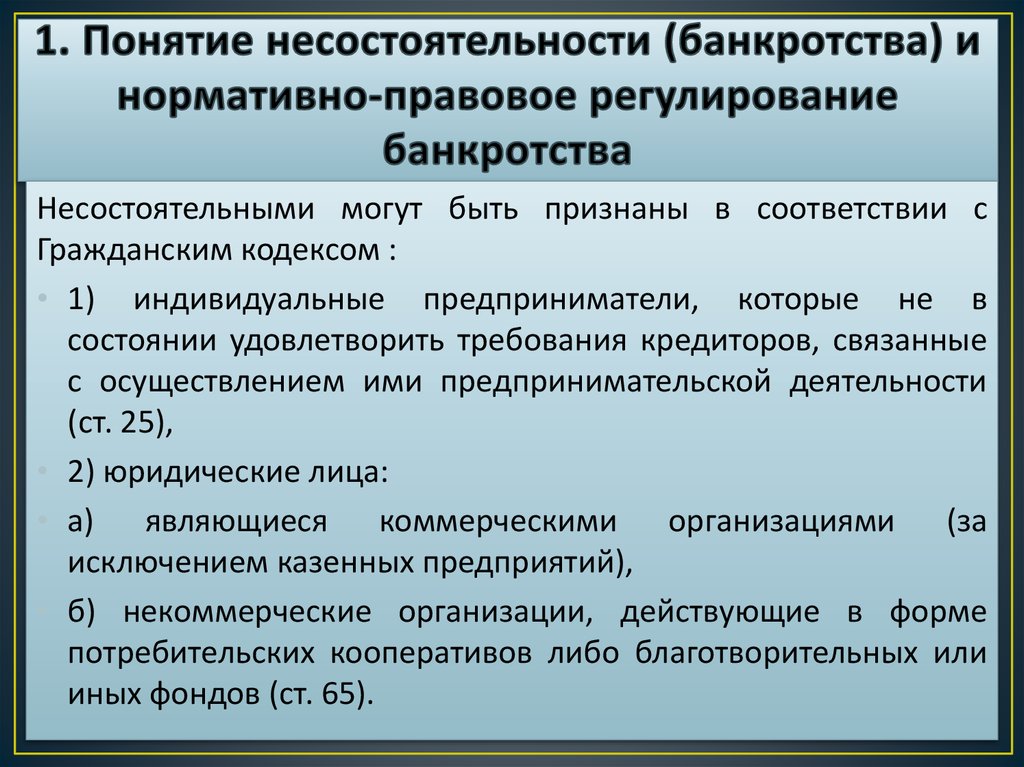

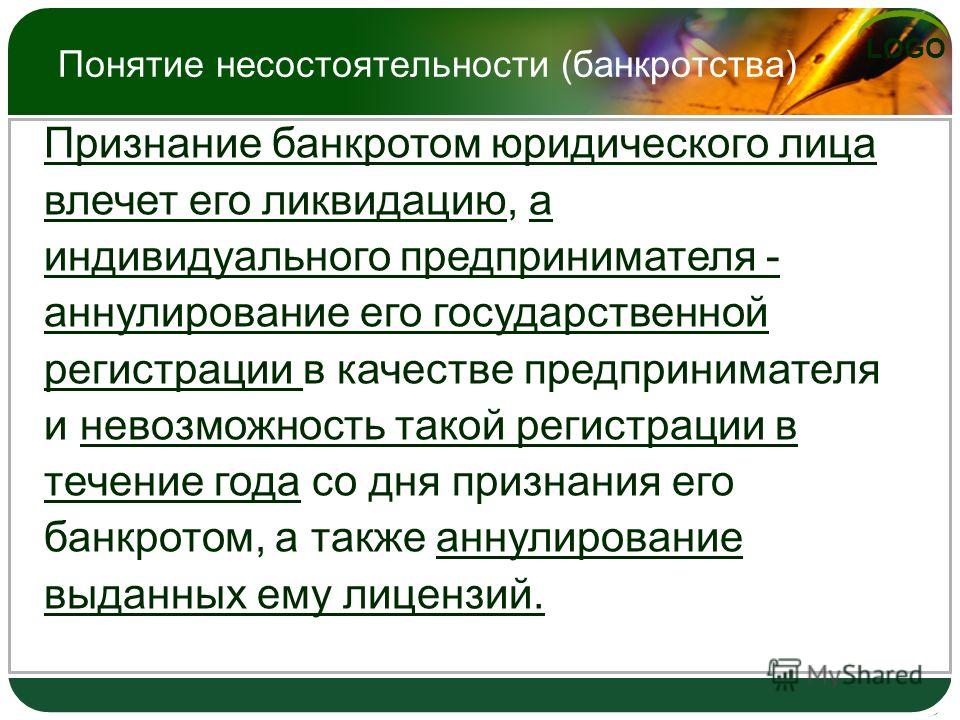

Банкротство — одно из оснований ликвидации юридического лица. По решению суда юридическое лицо, являющееся коммерческой организацией, кроме казенного предприятия, а также юридическое лицо, которое действует в форме потребительского кооператива либо благотворительного или иного фонда, может быть признано банкротом, если оно не способно удовлетворить требования кредиторов.

По решению суда юридическое лицо, являющееся коммерческой организацией, кроме казенного предприятия, а также юридическое лицо, которое действует в форме потребительского кооператива либо благотворительного или иного фонда, может быть признано банкротом, если оно не способно удовлетворить требования кредиторов.

Казенное предприятие не может быть ликвидировано вследствие несостоятельности (банкротства), так как при недостатке имущества предприятия по обязательствам субсидиарную ответственность несет собственник имущества (РФ, субъект РФ или муниципальное образование).

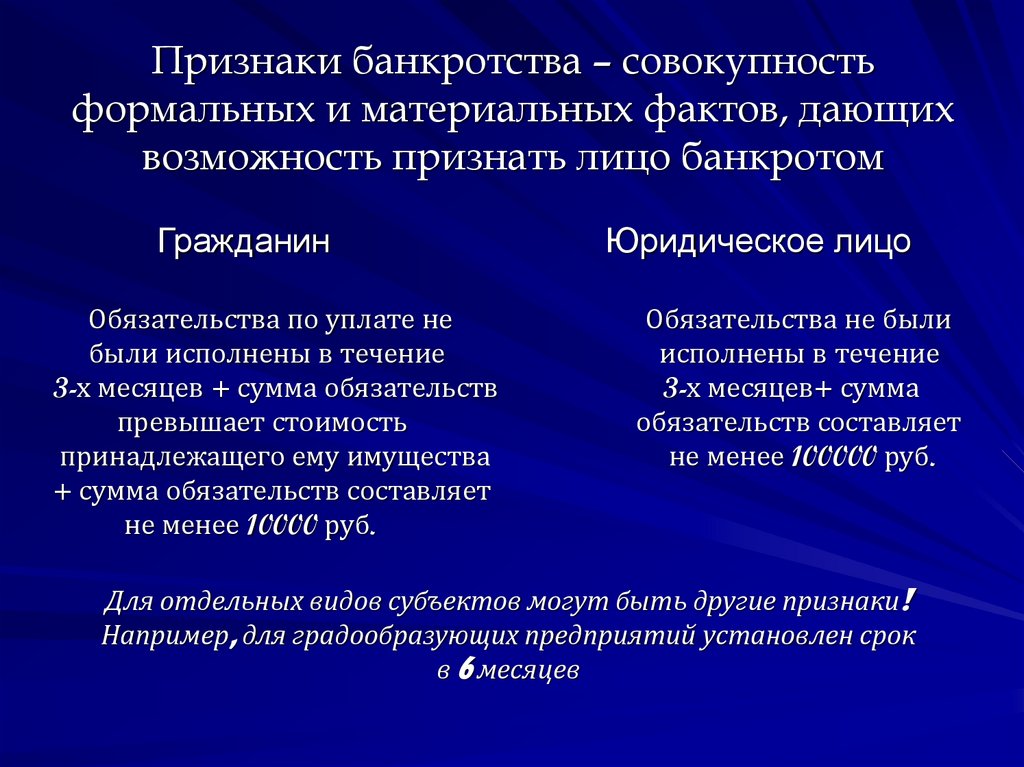

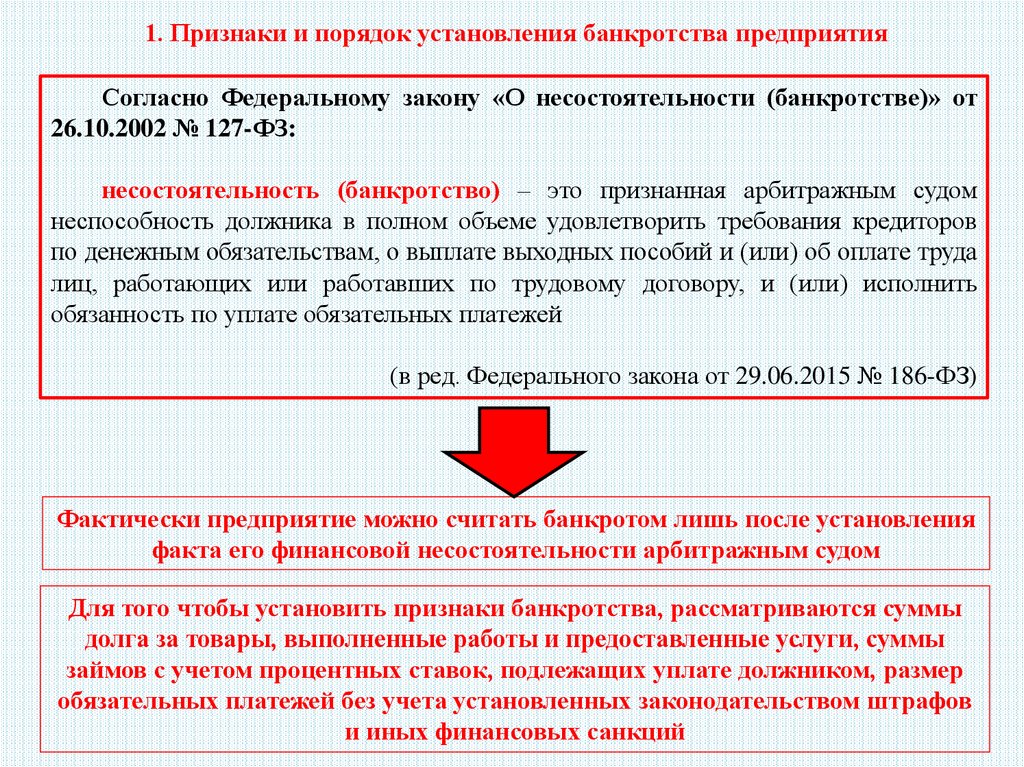

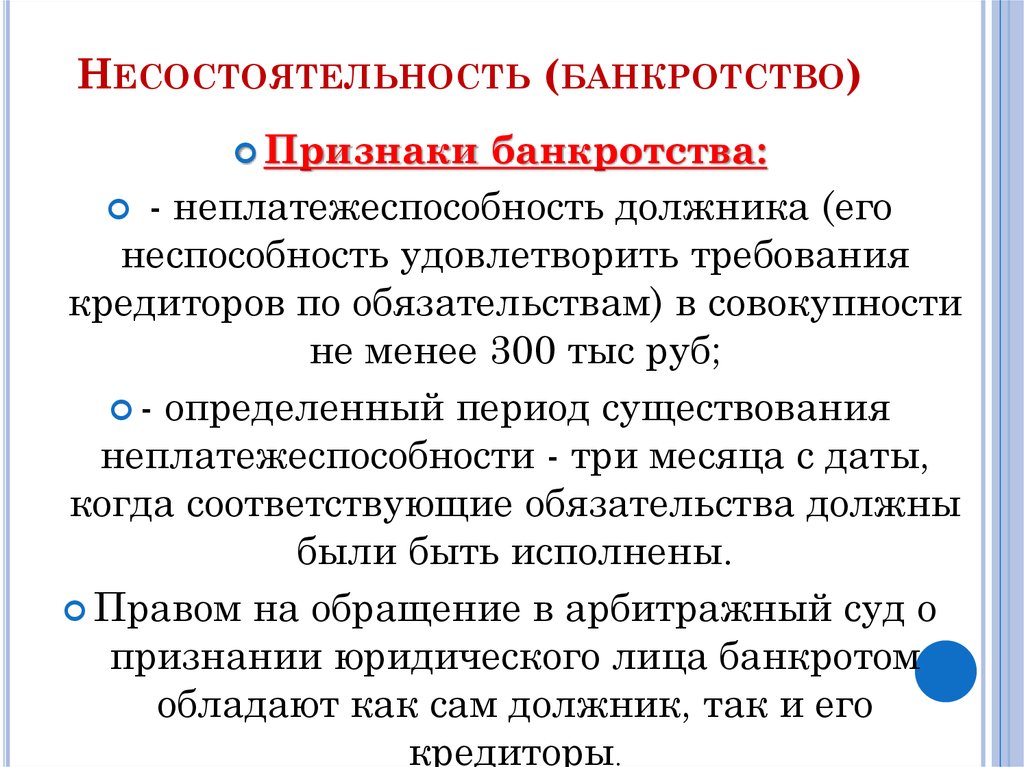

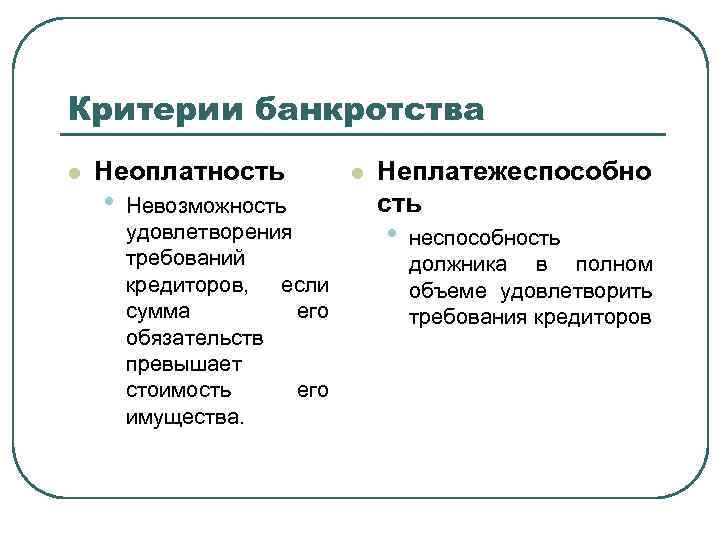

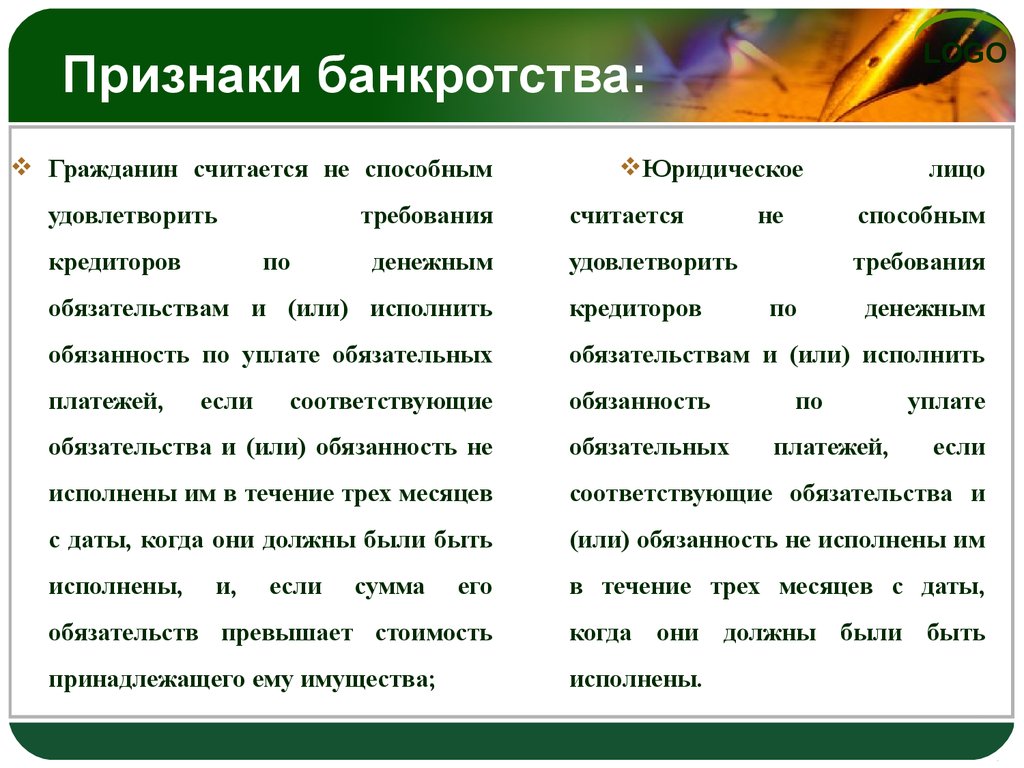

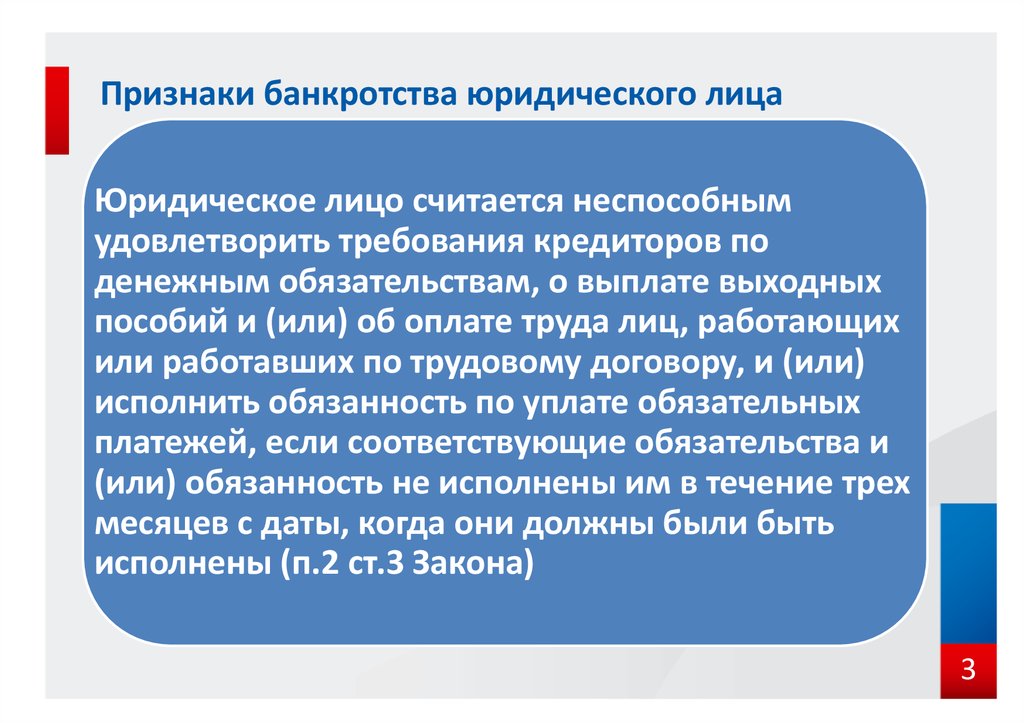

К признакам несостоятельности (банкротства) юридического лица относятся:

1) неспособность удовлетворения требований кредиторов по денежным обязательствам;

2) неспособность исполнения обязанности по уплате обязательных платежей (налогов, сборов и иных обязательных взносов в бюджет и государственные внебюджетные фонды) ;

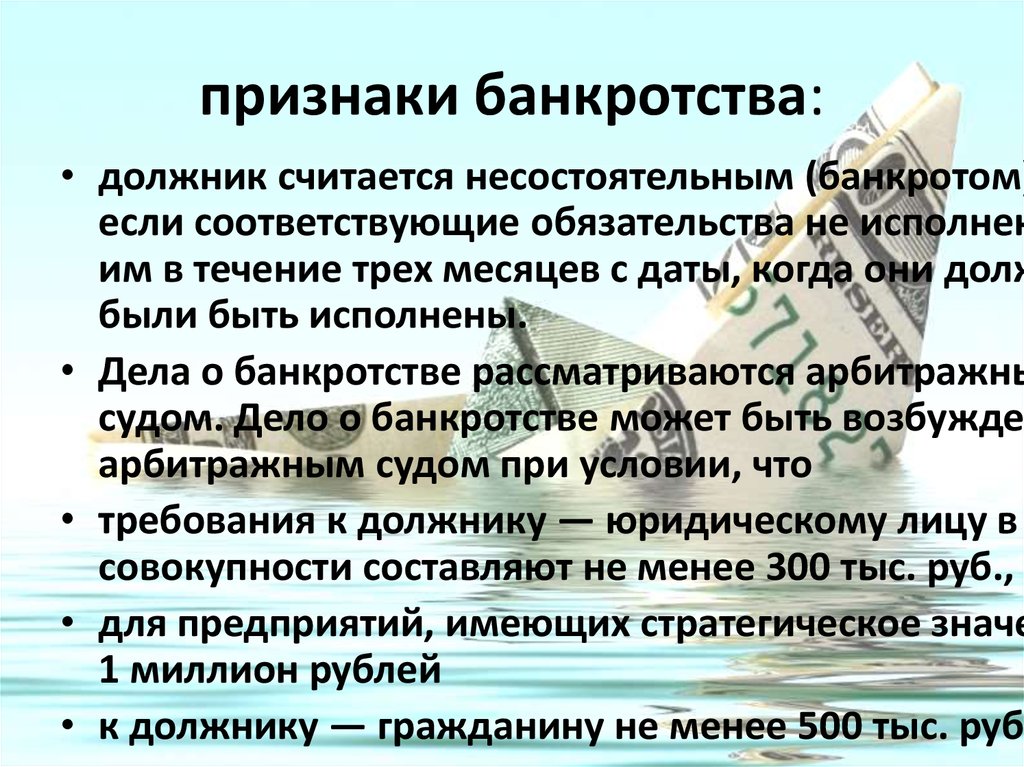

3) обязательства и (или) обязанность не исполнены юридическим лицом в течение трех месяцев с даты, когда они должны были быть исполнены.

Юридическое лицо совместно с кредиторами может подать решение об объявлении своего банкротства и о добровольной ликвидации.

Если после принятия решения о ликвидации юридического лица обнаружен недостаток стоимости имущества для удовлетворения требований кредиторов, то ликвидационная комиссия (ликвидатор) обязана обратиться в арбитражный суд с заявлением о признании должника банкротом.

Заявление о признании должника банкротом в арбитражный суд подается собственником имущества должника, учредителем (участником) должника или руководителем должника после принятия решения о ликвидации юридического лица и до создания ликвидационной комиссии.

Требования кредиторов удовлетворяются в следующей очередности:

1) требования граждан, перед которыми юридическое лицо несет ответственность за причинение вреда жизни или здоровью, путем капитализации соответствующих повременных платежей;

2) расчеты по выплате выходных пособий, оплате труда с лицами, которые работают по трудовому договору, контракту, и по выплате вознаграждений по авторским договорам;

3) требования кредиторов по обязательствам, обеспеченным залогом имущества ликвидируемого юридического лица,

4) задолженность по обязательным платежам в бюджет и во внебюджетные фонды;

5) расчеты с другими кредиторами.

К неплатежеспособному юридическому лицу применяются процедуры несостоятельности (банкротства) и комплекс мер по предупреждению банкротства и восстановлению платежеспособности юридического лица.

При применении процедур банкротства:

1) все дела должника передаются введение специально назначаемого лица (арбитражного управляющего) ;

2) активы юридического лица объединяются в единое целое;

3) формируется собрание кредиторов;

4) прекращается индивидуальное удовлетворение требований кредиторов;

5) всем кредиторам предоставляется равные условия удовлетворения их требований в соответствии с установленными законом очередностью и принципами.

Соотношение понятий «несостоятельность» и «банкротство» в современном российском законодательстве

Дердиященко Ирина Николаевна

ЧОУ ВО «Сибирский юридический университет», г. Омск

В российской юридической науке и практике до настоящего времени не существует однозначного понятийного аппарата в отношении понятий несостоятельности и банкротства. В действующем российском законодательстве эти понятия равнозначны — «несостоятельность» равно «банкротство». В.Н. Ткачев отмечал, что «с точки зрения как теории, так и практики конкурсного права очень важным представляется ответ на вопрос: действительно ли несостоятельность означает банкротство или эти два термина имеют самостоятельное значение и, следовательно, их необходимо дифференцировать?» [11, с. 42].

В действующем российском законодательстве эти понятия равнозначны — «несостоятельность» равно «банкротство». В.Н. Ткачев отмечал, что «с точки зрения как теории, так и практики конкурсного права очень важным представляется ответ на вопрос: действительно ли несостоятельность означает банкротство или эти два термина имеют самостоятельное значение и, следовательно, их необходимо дифференцировать?» [11, с. 42].

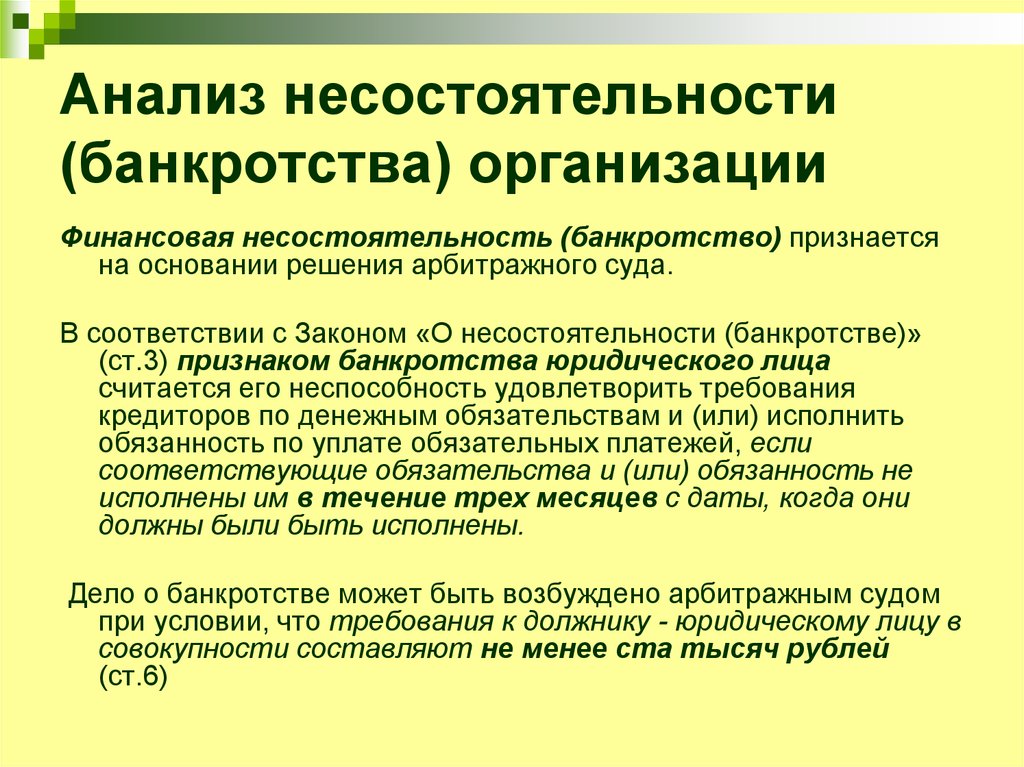

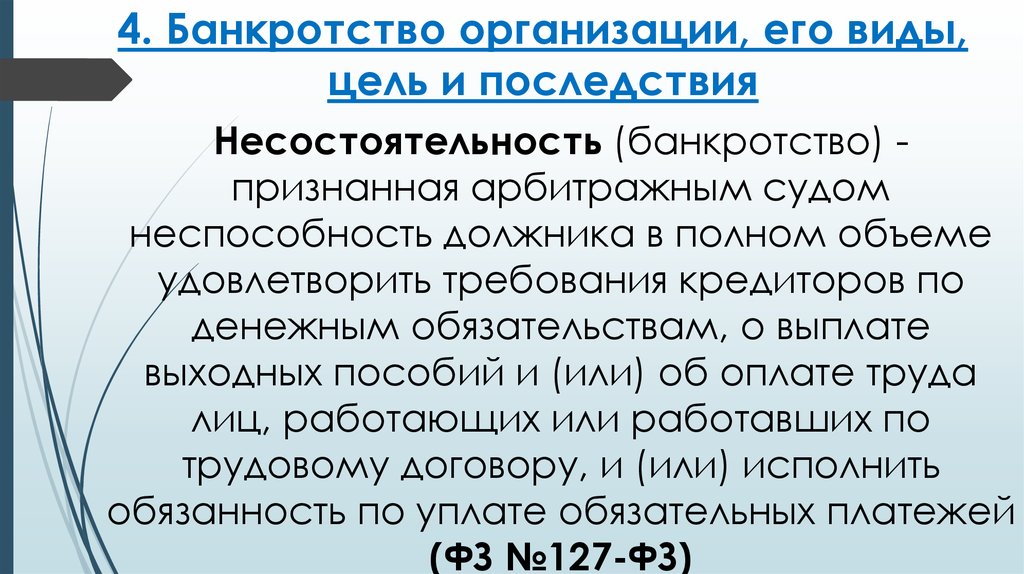

Согласно действующему законодательству под несостоятельностью (банкротством) понимается признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам, о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору, и (или) исполнить обязанность по уплате обязательных платежей [12]. Из данного определения следует, что законодатель рассматривает несостоятельность и банкротство как синонимы, отождествляет их. Использование различных терминов для обозначения одного явления едва ли допустимо, не говоря уже о таких требованиях, предъявляемых к юридической терминологии, как единство таковой, общепризнанность и стабильность терминов [2, с.

На практике одни ученые в своих работах придерживаются законодательного определения несостоятельности (банкротства), отождествляя их, другие же дают иные толкования терминов.

Позицию тождества терминов разделяет П. Баренбойм, считая, что «российский законодатель поступил правильно, подкрепив новый термин «несостоятельность» распространенным и достаточно энергичным термином «банкротство» [1, с. 22]. Однако с ним не согласен В.Н. Ткачев, утверждая, что «речь идет не просто об употреблении терминов и не об эмоциональном воздействии на должников, а о принципиальной разнице между этими понятиями. Эта разница, будучи законодательно закрепленной должна повлечь различные правовые последствия для несостоятельных и банкротов» [11, с. 47].

Видится правильным, что понятия «несостоятельность» и «банкротство» диалектически связаны — несостоятельность является основой и предпосылкой банкротства; несостоятельность еще не факт банкротства и не всегда может приводить к судебному признанию банкротства. Эти соотношения можно соотнести как причину (несостоятельность) и следствие (банкротство).

Эти соотношения можно соотнести как причину (несостоятельность) и следствие (банкротство).

Жилинский С.Э. определил логическую цепочку взаимосвязи и появления этих понятий. Все начинается с неплатежеспособности. Если она оказывается непосильной для должника и последний теряеет всякую возможность рассчитаться с кредиторами, то он тем самым приобретает новое качество — становится несостоятельным. Третье и завершающее качество — банкрот. Качеством банкрота наделяет арбитражный суд [4, с. 589].

Ле Хоа считает, что несостоятельность — это неплатежеспособность, т.е. ситуация, когда должник не способен надлежащим образом исполнить свои обязательства [8, с. 40].

Карелина С.А. считает, что несостоятельность — это более широкое понятие, включающее в себя банкротство. Банкротство же является частным случаем несостоятельности [5, с. 35]. Это же мнение поддерживает и Е.А. Васильев, считая, что термин «банкротство» имеет узкое, строго специальное значение, описывающий частный случай несостоятельности [3, с. 441]. Однако хочется разделить мнение Кулагина М.И., что «в строгом юридическом значении банкротство есть лишь одно из возможных последствий, проявлений несостоятельности» [7, с. 172]. Несостоятельность не всегда может закончиться судебным признанием банкротства. Банкрот всегда будет должником, а должник не всегда будет банкротом.

441]. Однако хочется разделить мнение Кулагина М.И., что «в строгом юридическом значении банкротство есть лишь одно из возможных последствий, проявлений несостоятельности» [7, с. 172]. Несостоятельность не всегда может закончиться судебным признанием банкротства. Банкрот всегда будет должником, а должник не всегда будет банкротом.

Попондопуло В.Ф. разделяет признаки банкротства на сущностные, необходимые и достаточные для квалификации банкротства должника, и внешние, служащие основанием для подачи заявления о признании должника банкротом.

К сущностным Попондопуло В.Ф. относит следующие признаки:

— неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам или исполнить обязанность по уплате обязательных платежей;

— превышение суммы должника-гражданина над стоимостью принадлежащего ему имущества.

К внешним признакам, по мнению ученого, относятся:

— приостановление должником платежей на срок не менее трех месяцев с момента наступления срока их исполнения;

— величина требований кредиторов к должнику.

При этом наличие внешних признаков еще не означает собственно банкротство. Внешние признаки свидетельствуют лишь о неплатежеспособности должника [10, с. 8].

Исик Л.В считает несостоятельность качественной характеристикой хозяйственной деятельности, а банкротство, в свою очередь, является результатом несостоятельности и представляет прекращение существование бизнеса в рамках заданной организационно-экономической и производственно-технической системы из-за его несоответствия предъявляемым требованиям. Несостоятельное положение предприятия может закончиться как банкротством, так и его оздоровлением [6, с. 20].

Из всего сказанного ранее можно сделать вывод, что несостоятельность — это всего лишь признак того, что должник не способен оплачивать свои долги, а банкротство — это конечный результат с принятием решения о признании должника банкротом. Банкротство — это юридическое признание несостоятельности [9, с. 56].

Таким образом, на основании изложенного, считаю, что рассматриваемые понятия нельзя считать синонимами. Правильным действием будет, руководствуясь подходом «причина — следствие», разделить данные термины и использовать в следующием варианте:

Правильным действием будет, руководствуясь подходом «причина — следствие», разделить данные термины и использовать в следующием варианте:

— несостоятельность — это неспособность должника исполнить перед кредиторами в полном объеме денежные обязательства и (или) обязанность по уплате обязательных платежей;

— банкротство — признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам, о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору, и (или) исполнить обязанность по уплате обязательных платежей.

Такое разделение понятий основано на практической необходимости и, закрепленная законодательно, позволит применять различные правовые последствия для лиц, являющихся несостоятельными, и лиц, признанных в установленом законом порядке банкротами. Юридический смысл и значение разделения понятий заключается в том, что несостоятельный должник при определенных условиях может расплатиться с долгами и вернуться к нормальной хозяйственной деятельности, а для должника, признанного банкротом, такой возможности уже не существует: с момента вынесения решения о признании должника банкротом фиксируется не только его фактическая несостоятельность, но и отсутствие возможности (даже потенциальной) восстановить свою платежеспособность в будущем. Такая дифференциация будет более целесообразной и потребует четкого разграничения признаков несостоятельности и банкротства. А сам закон было бы логичнее переименовать в закон «О банкротстве», поскольку употребление в названии иных терминов является излишним.

Такая дифференциация будет более целесообразной и потребует четкого разграничения признаков несостоятельности и банкротства. А сам закон было бы логичнее переименовать в закон «О банкротстве», поскольку употребление в названии иных терминов является излишним.

Литература:

- П. Баренбойм. Правовые основы банкротства: Учебное пособие. М.: 1995.

- Белых В.С., Дубинчин А.А., Скуратовский М.Л. Правовые основы несостоятельности (банкротства) : Учебно-практическое пособие/ Под общ. ред. проф. В.С. Якушева. — М.: Издательство НОРМА, 2001.

- Гражданское и торговое право капиталистических государств/ Под ред. Васильева.

- Жилинский С.Э. Предпринимательское право (правовые основы предпринимательской деятельности): учебник. — М.: Норма-Инфра-М, 1999.

- Институт несостоятельности (банкротства) в таблицах и схемах: учебно-методическое пособие // Отв. ред. С.А. Карелина. М.: Юстицинформ, 2017.

- Исик Л.В. Банкротство и финансовое оздоровление : учебное пособие.

М.: Дело и Сервис, 2013.

М.: Дело и Сервис, 2013. - Кулагин М.И. Избранные труды. 1997.

- Ле Хоа. Новый закон РФ о несостоятельности (банкротстве): взгляд зарубежного экономиста. 1998. № 11.

- Макарова Е.Н. Анализ понятий «несостоятельность» и «банкротство»// Экономический анализ: теория и практика. 2008. № 2.

- Попондопуло В.Ф. Банкротство. Правовое регулирование: научно-практическое пособие. Москва: Проспект, 2013.

- Ткачев В.Н. Конкурсное право. Правовое регулирование несостоятельности (банкротства) в России. — М., ОАО «Издательский дом «Городец», 2006.

- Федеральный закон от 26.10.2002 г. № 127-ФЗ «О несостоятельности (банкротстве)» (в ред. от 08.01.2020)// СПС «Консультант Плюс».

М.: Дело и Сервис, 2013.

М.: Дело и Сервис, 2013.Предупреждающие сигналы о неплатежеспособности и банкротстве компании

Блог

- Веб-администратор Fallston Group

- Блог

Питер С. Гудман, эксперт по реструктуризации

Гудман, эксперт по реструктуризации

Ниже приведен список индикаторов/предупреждающих признаков того, что ваша компания может оказаться неплатежеспособной и нуждается в реструктуризации своего баланса. Своевременное прогнозирование или обнаружение этих показателей является важной функцией управления, которая может означать разницу между успешной корпоративной финансовой реструктуризацией и финансовым провалом. Обнаружив, что ваша компания может оказаться в финансовом кризисе, руководство должно убедиться, что у него есть опыт для решения этой проблемы. Как правило, C-Suite не имеет корпоративного опыта для решения вопросов неплатежеспособности и, таким образом, обращается к найму внешних экспертов по санации.

Эксперты по реструктуризации могут включать в себя найм корпоративного сотрудника, имеющего опыт финансовой реструктуризации, а также юридической фирмы и финансового консультанта, специализирующихся в этой области. Если финансовое положение компании тяжелое, эти специалисты могут помочь с планом восстановления, который может включать подачу заявления о банкротстве в соответствии с главой 11 Кодекса США о банкротстве. Ходатайство в соответствии с главой 11 позволяет нынешнему руководству постоянно управлять компанией, находящейся в состоянии банкротства, и автоматически воздерживается от сбора всех требований кредиторов. Приостанавливая все принудительные действия кредиторов, подача заявления о банкротстве по главе 11 дает вашей компании время для реструктуризации своей деятельности и выхода из банкротства в соответствии с планом платежей, утвержденным судом по делам о банкротстве, который является обязательным для всех кредиторов.

Ходатайство в соответствии с главой 11 позволяет нынешнему руководству постоянно управлять компанией, находящейся в состоянии банкротства, и автоматически воздерживается от сбора всех требований кредиторов. Приостанавливая все принудительные действия кредиторов, подача заявления о банкротстве по главе 11 дает вашей компании время для реструктуризации своей деятельности и выхода из банкротства в соответствии с планом платежей, утвержденным судом по делам о банкротстве, который является обязательным для всех кредиторов.

Индикатор 1. Ваша компания нарушает или может нарушить финансовые условия кредитных соглашений или других существенных контрактов.

- Своевременное обнаружение или прогнозирование нарушения дает вашей компании время для взаимодействия со своим кредитором. Как правило, кредитор хотел бы избежать дефолта/банкротства заемщика. Следовательно, у заемщика есть определенные рычаги воздействия, чтобы договориться о временном отказе или соглашении о приостановлении кредита со своим кредитором. Временная приостановка даст сторонам время для согласования плана восстановления.

- Если эти обсуждения не увенчаются успехом, подача ходатайства о банкротстве в соответствии с главой 11 автоматически приостанавливает действия кредитора по взысканию ссуды.

- Многие из обсуждаемых ниже индикаторов также могут привести к нарушению финансовых обязательств компании.

Временная приостановка даст сторонам время для согласования плана восстановления.

Временная приостановка даст сторонам время для согласования плана восстановления.Индикатор 2. Поставщики вашей компании требуют наложенный платеж.

- Если продавцы подозревают, что ваша компания неплатежеспособна, они могут потребовать оплату наличными при условии доставки. Требования COD могут еще больше усугубить проблемы с ликвидностью компании.

- Если у вашей компании есть доступная кредитная линия, она может предложить аккредитивы крупным торговым поставщикам.

- Обсуждения с поставщиками, включая обсуждение возможных планов восстановления, могут помочь в предоставлении условий, отличных от наложенного платежа, особенно если поставщик хочет сохранить деловые отношения или обеспокоен возможным заявлением компании о банкротстве.

- В случае, если ваша компания подаст петицию в соответствии с главой 11, поставщики, которые отгрузят товар после банкротства, получат приоритетное требование, которое предшествует торговому долгу до банкротства. Кроме того, при подаче заявления в соответствии с главой 11 ваша компания может потребовать, чтобы суд по делам о банкротстве санкционировал выплату определенных важных требований поставщика до банкротства.

Индикатор 3. Вашей компании предстоит судебное разбирательство, по которому компания не может позволить себе заплатить.

- Подача заявления о банкротстве в соответствии с главой 11 автоматически приостанавливает исполнение решения и может позволить подать апелляцию на решение без требования подачи залога.

- В качестве альтернативы заявлению о банкротстве ваша компания может попытаться заключить соглашение с кредитором по решению суда, откладывая исполнение решения.

Индикатор 4 – Ваша компания имеет отрицательную оценку.

- Хотя компании не проводят регулярную официальную оценку корпоративного предприятия, если руководство подозревает, что компания может быть неплатежеспособной, может быть полезно привлечь эксперта по оценке для проведения формальной или неофициальной оценки, чтобы руководство могло затем оценить свои варианты, в то время как у него еще есть время и ликвидность.

Показатель 5 – Ваша компания сталкивается со значительным финансовым риском,

например, компания находится в перевернутом положении по финансовому хеджированию или имеет другие значительные забалансовые финансовые обязательства.- Компании часто попадают в беду из-за несвоевременных или плохо разработанных операций хеджирования.

- Подача петиции в соответствии с главой 11 не может приостановить ликвидацию финансового хеджирования, но может приостановить исполнение вытекающего из этого требования к вашей компании.

Показатель 6. Потеря крупного клиента влияет на способность вашей компании погашать долги по мере их наступления.

- Потеря крупного клиента может негативно сказаться на балансе вашей компании и, в зависимости от значимости полученной потери дохода, может привести к банкротству/неплатежеспособности,

- Подача петиции в соответствии с главой 11 может выиграть время для восстановления вашей компании свою клиентскую базу и снизить накладные расходы в связи с потерей клиента.

Индикатор 7 – Ваша компания имеет отрицательный денежный поток более двух кварталов подряд и недостаточные финансовые резервы для покрытия разрыва.

- Компания не может выжить без наличных денег, а отрицательный денежный поток в течение нескольких кварталов может привести к истощению резервов, нарушению условий кредита и привести к неплатежеспособности.

- Привлечение специалистов по санации, которые могут оценить причины денежных потерь, может помочь в процессе санации.

- Если невозможно быстро решить проблему потери денежных средств, а финансовые резервы компании приближаются к истощению, необходимо рассмотреть возможность подачи петиции в соответствии с главой 11, чтобы выиграть время для надлежащего решения финансовой структуры компании.

Индикатор 8 – У вашей компании истощаются денежные резервы.

- Компании, у которых нет наличных денег, являются плохими кандидатами в делах о реструктуризации/банкротстве. Если резервы остаются исторически низкими и/или недостаточными для продолжения деятельности, следует рассмотреть альтернативы банкротства или реструктуризации во внесудебном порядке.

- Подача петиции в соответствии с главой 11 в ожидании успешной реструктуризации требует найма профессионалов, например, юристов и финансовых консультантов, оплаты поставщиков после банкротства и других значительных расходов, чтобы иметь наличные деньги на момент банкротства. подача имеет решающее значение.

Индикатор 9 – Ваша компания имеет значительные финансовые потери.

- Иногда значительные финансовые потери могут привести к неплатежеспособности и заявлению о банкротстве.

- Необходимо немедленно оценить влияние финансового убытка на платежеспособность компании и способность проводить операции, чтобы можно было принять соответствующие меры. Такие действия могут включать наем консультантов по реструктуризации, как обсуждалось выше.

- Необходимо немедленно оценить влияние финансового убытка на платежеспособность компании и способность проводить операции, чтобы можно было принять соответствующие меры.

Такие действия могут включать наем консультантов по реструктуризации, как обсуждалось выше.

Такие действия могут включать наем консультантов по реструктуризации, как обсуждалось выше.Индикатор 10. Вашей компании грозит крупный штраф или пеня.

- Регулятивные штрафы или пени могут привести к прекращению критически важных операций и, в конечном итоге, к заявлению о банкротстве.

Индикатор 11 – Ваша компания обнаруживает финансовое мошенничество.

- Финансовое мошенничество может быть частым предвестником финансовой несостоятельности и подачи заявления о банкротстве.

- Финансовое мошенничество может привести к значительным финансовым потерям. Кроме того, действия регулирующих органов и вмешательство суда в результате мошенничества могут негативно сказаться на финансовом состоянии вашей компании и привести к финансовой реструктуризации и/или банкротству.

Показатель 12 – Существенные списания или списания материальных активов, которые могут повлиять на финансовую устойчивость вашей компании.

- Снижение стоимости и списание основных активов, таких как значительная дебиторская задолженность клиентов или товарно-материальные запасы компании (если они существенны), могут привести к неплатежеспособности и потенциальному заявлению о банкротстве.

Индикатор 13 — Потеря вашей компанией существенного контракта, лицензии или аренды.

- Наконец, нередко потеря ключевого контракта, лицензии или аренды приводит к неплатежеспособности компании.

- Как обсуждалось ранее, в случае такого убытка вашей компании следует подумать о найме экспертов по восстановлению для оценки возможных альтернатив в будущем.

Предупреждающие признаки компании в беде

Как финансовый консультант, вы несете фидуциарную ответственность за то, чтобы следить за инвестициями вашего клиента и следить за инвестициями, которые могут потерпеть неудачу. Узнайте, как определить, находится ли компания на грани банкротства или столкнулась с серьезными финансовыми трудностями. Также несложно научиться анализировать доходы.

Также несложно научиться анализировать доходы.

Предупреждающие признаки проблемной компании

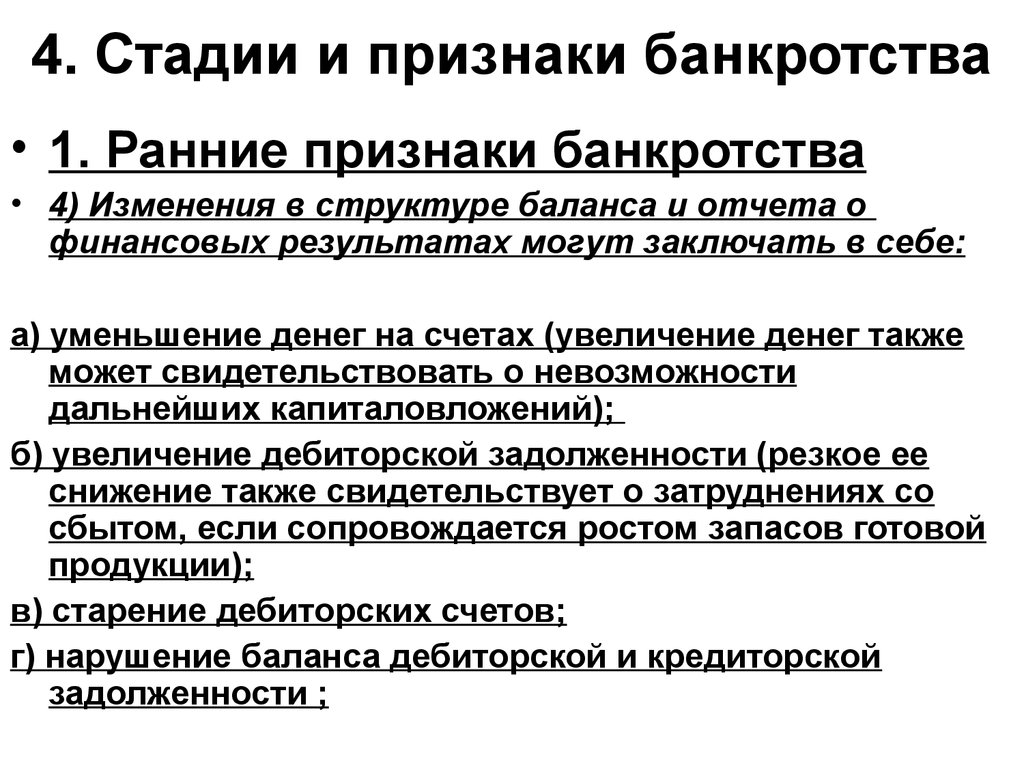

Истощение денежных средств или убытков

Компании, которые теряют деньги квартал за кварталом, быстро сгорают. Обязательно ознакомьтесь с балансовым отчетом компании и отчетом о движении денежных средств, чтобы определить, как расходуются денежные средства. Кроме того, сравните текущие денежные потоки и денежные запасы с тем же периодом предыдущего года, чтобы определить, есть ли тенденция.

Если компания сжигает наличные из-за увеличения инвестиционной деятельности, это может означать, что компания инвестирует в свое будущее. Однако, если в отчете о движении денежных средств компания потребляет денежные средства в своей операционной деятельности, о чем свидетельствует отрицательное значение денежных средств от операционной деятельности, это может вызывать беспокойство. Кроме того, следите за значительным увеличением денежных средств, поскольку компания продала долгосрочные активы, что отражается как приток денежных средств от инвестиционной деятельности. Если они сделали это, они продали актив, приносящий доход, для краткосрочных денежных вливаний, но будущие денежные потоки могут быть слабее.

Если они сделали это, они продали актив, приносящий доход, для краткосрочных денежных вливаний, но будущие денежные потоки могут быть слабее.

Компании также должны иметь нераспределенную прибыль, то есть деньги, оставшиеся после получения прибыли за определенный период. По сути, RE — это сберегательный счет для корпораций, который накапливает прибыль с течением времени, чтобы использовать ее для реинвестирования обратно в компанию, выплаты дивидендов или выкупа акций. Если RE не увеличивается или отсутствует, при отсутствии дивидендов и выкупов, компания либо нерентабельна, либо едва сводит концы с концами.

Выплата процентов по вопросу

Отчет о прибылях и убытках компании покажет, сколько она платит для обслуживания своего долга. Может ли компания продолжать терять деньги и при этом иметь достаточно средств для выплаты процентов? Приносят ли текущие увеличения выручки достаточный доход для обслуживания долга компании?

Существуют показатели и коэффициенты, которые измеряют способность компании покрывать свои долговые обязательства.

Например, коэффициент покрытия процентов показывает, насколько хорошо прибыль компании может покрыть расходы на выплату процентов. Аналитики обычно ищут коэффициент выше 1,5x.

Коэффициент текущей ликвидности (или коэффициент денежной наличности) — это еще один расчет, который помогает определить способность компании погасить краткосрочные долговые обязательства. Он рассчитывается путем деления текущих активов на текущие обязательства. Коэффициент выше единицы указывает на то, что компания будет иметь высокие шансы погасить свой долг, тогда как коэффициент меньше единицы указывает на то, что компания не сможет погасить свой долг. Также можно использовать кислотный коэффициент, разница заключается в том, что он исключает запасы и предоплаченные счета из оборотных активов.

Смена аудиторов

Бухгалтерские книги всех публичных компаний должны проверяться сторонней бухгалтерской фирмой. И хотя компании нередко меняют фирмы время от времени, внезапное увольнение аудитора или бухгалтерской фирмы без видимой причины должно вызывать опасения. Обычно это признак того, что существуют разногласия по поводу того, как учитывать выручку, или конфликт с членами управленческой команды. Ни то, ни другое не является хорошим знаком.

Обычно это признак того, что существуют разногласия по поводу того, как учитывать выручку, или конфликт с членами управленческой команды. Ни то, ни другое не является хорошим знаком.

Также просмотрите отчет аудитора, который включен в годовой отчет компании (10-К). Аудиторы должны предоставить отчет, в котором делается вывод о том, была ли информация представлена достоверно, и точно описывается финансовое положение компании, по крайней мере, насколько им известно. Однако, если аудитор задается вопросом, способна ли компания продолжать «непрерывную деятельность», или отмечает какое-либо другое несоответствие в методах бухгалтерского учета, в частности, в том, как она регистрирует выручку, это также должно послужить серьезным предупредительным сигналом.

Сокращение дивидендов

Компании, которые сокращают или отменяют выплаты дивидендов акционерам, не обязательно находятся на грани банкротства. Однако, когда компании переживают трудные времена, дивиденды обычно уходят в первую очередь. Менеджмент вряд ли сократит дивиденды, если в этом нет крайней необходимости, поскольку любое сокращение, вероятно, приведет к значительному снижению цены акций компании. В результате рассматривайте любое сокращение дивидендов или отмену дивидендов как признак того, что впереди нас ждут трудные времена.

Менеджмент вряд ли сократит дивиденды, если в этом нет крайней необходимости, поскольку любое сокращение, вероятно, приведет к значительному снижению цены акций компании. В результате рассматривайте любое сокращение дивидендов или отмену дивидендов как признак того, что впереди нас ждут трудные времена.

Важно учитывать другие подтверждающие доказательства при определении того, сигнализирует ли сокращение дивидендов о мрачных временах для компании. А именно, следите за снижающейся или переменной прибыльностью, дивидендной доходностью по сравнению с другими компаниями в той же отрасли и отрицательным свободным денежным потоком. Мудрые инвесторы также осторожны; убедитесь, что ваши дивиденды не подвержены риску .

Дезертирство высшего руководства

Как правило, когда дела в компании идут в гору, старшие члены управленческой команды уходят, чтобы устроиться на работу в другую компанию. Между тем, нынешние сотрудники с меньшим стажем работы займут места руководителей высшего звена. Если дезертирство руководства происходит постоянно, это редко бывает хорошей новостью.

Если дезертирство руководства происходит постоянно, это редко бывает хорошей новостью.

Крупные инсайдерские продажи

Инвесторы с умными деньгами, то есть институциональные и исполнительные держатели акций, обычно сбрасывают свои акции перед подачей заявления о банкротстве или в действительно трудные времена. Остерегайтесь инсайдерских продаж.

Однако в ходе обычной деятельности некоторые инсайдеры могут время от времени продавать акции. По сути, вы должны обращать внимание на необычно крупные или частые транзакции, особенно на те, которые происходят примерно в то время, когда выходят негативные новости.

Продажа флагманских продуктов

Если бы вы переживали трудные времена, вы, вероятно, использовали бы свои сбережения. И когда вы пройдете через это, вы, вероятно, рассмотрите возможность продажи части своих активов, чтобы собрать деньги. Но вы не стали бы продавать свои личные сувениры без необходимости. Та же логика применима и к компании.