Срок сдачи налоговой декларации по усн – Какие установлены сроки сдачи декларации по УСН?

Какие установлены сроки сдачи декларации по УСН?

Срок сдачи декларации по УСН за 2018 год установлен налоговым законодательством РФ. Для лиц, применяющих эту систему, по-прежнему действуют 2 срока сдачи декларации по УСН. Рассмотрим какие крайние сроки представления формуляра установлены для отчетности за 2018 год, будет ли перенос срока подачи декларации, а также какие установлены сроки уплаты упрощенного налога в 2019 году.

Сроки сдачи отчетности по УСН

Декларация по УСН

Сроки уплаты «упрощенного» налога

Итоги

Сроки сдачи отчетности по УСН

Декларацию по УСН, как следует из ст. 346.23 НК РФ, налогоплательщики представляют 1 раз в год по истечении налогового периода. В п. 1 ст. 346.19 НК РФ налоговый период по УСН определяется как промежуток в 1 календарный год.

Сроки подачи декларации зависят от формы, в которой существует налогоплательщик:

- организации-упрощенцы обязаны подавать декларацию не позднее 31 марта после окончания года;

- для ИП-упрощенцев крайний срок сдачи декларации по УСН соответствует 30 апреля.

Эти сроки установлены как крайние, но они подчиняются общему правилу переноса сроков на более позднюю дату для ситуаций совпадения последнего дня срока с выходным или праздничным днем. Действуют эти правила и для срока сдачи декларации по УСН за 2018 год.

Когда же сдавать декларацию по УСН за 2018 год? Никаких особенностей здесь нет: сроки сдачи налоговой декларации по УСН 2019 определяются по обычным правилам.

В соответствии с этими правилами крайний срок сдачи декларации по УСН за 2018 год для юрлиц не совпадет с установленной законодательно датой 31.03.2019 — из-за попадания на выходной день (воскресенье), он переместится на понедельник 01.04.2019.

А для ИП крайний срок подачи декларации по УСН за 2018 год не переносится — 30.04.2019 является обычным рабочим днем – вторником (не выходным и не праздничным).

Декларацию по УСН необходимо представлять еще в одной ситуации, имеющей особый срок для подачи отчетности. Эта ситуация возникает при прекращении УСН-деятельности до истечения налогового периода и в случае утраты права на применение этой системы. Декларацию нужно будет подать до 25-го числа месяца, наступившего после квартала, в котором произошло соответствующее событие.

Декларацию по УСН необходимо представлять еще в одной ситуации, имеющей особый срок для подачи отчетности. Эта ситуация возникает при прекращении УСН-деятельности до истечения налогового периода и в случае утраты права на применение этой системы. Декларацию нужно будет подать до 25-го числа месяца, наступившего после квартала, в котором произошло соответствующее событие.

Внимание! Возможно с 2019 года ИП на УСН «доходы» освободят от отчетности. Подробности см. здесь

Декларация по УСН

Декларация по УСН формируется по итогам работы за соответствующий период. Данные для нее берут из книги доходов и расходов, которую плательщики УСН должны вести в течение года, фиксируя в ней каждый факт получения дохода или совершения расхода.

Форма декларации часто обновляется, поэтому регулярно надо отслеживать ее актуальный вариант.

В налоговые органы декларацию можно представить по телекоммуникационным каналам связи или в бумажном варианте (лично или через почту).

Как заполнить УСН-декларацию, если получен убыток, узнайте здесь.

Сроки уплаты упрощенного налога

Несмотря на отсутствие обязанности ежеквартально отчитываться, плательщики УСН должны каждый квартал перечислять рассчитываемые самостоятельно авансовые платежи по налогу.

Формулу для расчета авансового платежа узнайте здесь.

Авансовый платеж по УСН за 1-й, 2-й и 3-й кварталы должен быть произведен не позднее 25-го числа месяца, следующего за отчетным периодом.

Срок уплаты налога за 4-й квартал совпадает со сроками сдачи декларации и производится на основании ее данных. Таким образом, дата уплаты налога за 4-й квартал 2018 года совпадет с датами сдачи декларации по УСН за 2018 год и придется, соответственно, на 01.04.2019 (для юрлиц) и 30.04.2019 (для ИП).

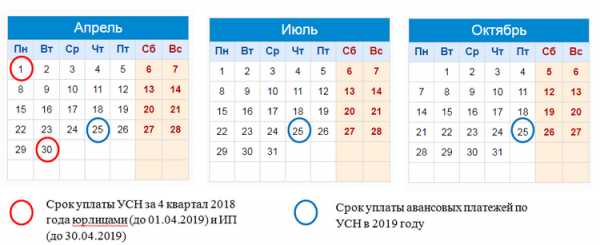

Для наглядности сроки уплаты налога за 4 квартал 2018 года, а также авансовых платежей в 2019 году, мы привели в календаре.

Полезную информацию о сроках уплаты налогов и взносов узнайте на нашем сайте:

Итоги

Налогоплательщики, применяющие УСН, отчитываются по упрощенному налогу 1 раз в год. За 2018 год упрощенцы-юрлица должны успеть отчитаться не позднее 01.04.2019 (перенос с выходного дня 31.03.2019). Для ИП на УСН последний срок подачи УСН-декларации — 30.04.2019.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

nalog-nalog.ru

Сроки сдачи отчетности УСН в 2019 — Контур.Экстерн

Для малого и среднего бизнеса УСН стала удобным инструментом, который регулирует налоговую нагрузку. Кроме того, «упрощенка» облегчает взаимодействие с ФНС в части отчетности: сдавать налоговую декларацию требуется лишь один раз в год — по итогу налогового периода. Однако есть несколько важных нюансов, о которых нельзя забывать, поскольку небрежность и невнимательность могут обернуться серьезными штрафами.

Налоговый период и сроки подачи декларации

Упрощенная система налогообложения сокращает налоговую отчетность субъектов малого бизнеса до годовой декларации. Организации сдают ее в ИФНС по месту нахождения, индивидуальные предприниматели — по месту жительства. Декларация составляется по итогам налогового периода, которым для УСН является календарный год (ст. 346.19 НК РФ). Сроки подачи декларации в ИФНС обозначены в п. 2 ст. 346.23 Налогового кодекса РФ:

- организации — до 31 марта года, следующего за отчетным;

- индивидуальные предприниматели — до 30 апреля года, следующего за отчетным;

- организации и ИП, прекратившие предпринимательскую деятельность, — до 25-го числа месяца, следующего за месяцем, в котором прекращена деятельность;

- организации и ИП, утратившие право на УСН, — не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право на «упрощенку».

Заполните и отправьте онлайн декларацию УСН без ошибок и в срок! Дарим доступ на 3 месяца в Контур.Экстерн!

Попробовать

Авансовые платежи и итоговые суммы

Надо помнить о расхождении, которое возникает между составлением декларации по итогам года и фактическим перечислением налоговых сумм. Отчетными периодами для УСН являются I квартал, полугодие и 9 месяцев, поэтому расчет и выплата упрощенного налога производятся по итогам каждого квартала. Согласно ст. 346.21 НК РФ налоговые платежи должны пройти не позднее 25-го числа месяца, следующего за отчетным периодом.

В 2019 году крайними датами перечисления налога будут:

- за I квартал — 25 апреля;

- за полугодие — 25 июля;

- за 9 месяцев — 25 октября.

Ежеквартальные выплаты налога являются по своей сути авансовыми платежами, размер которых бизнес определяет на основании собственных расчетов. Такие платежи ИФНС считает переплатой по налогу. Насколько они были верны, бизнесмен и налоговая проверяют уже по годовой декларации. Напоминаем, сумма по итогам года должна быть перечислена не позже срока подачи отчетности.

С учетом выходных и праздничных дней в 2019 году выплаты должны пройти:

|

Организации |

ИП |

|

|

За 2018 год |

До 01 апреля 2019 года |

До 30 апреля 2019 года |

Пени и штрафы

После подачи налоговой декларации в ИФНС происходит финальная сверка сумм: тех, что указаны в декларации, и тех, что были перечислены авансом. Если расчеты бухгалтера были верными, суммы сойдутся и у налоговой не будет никаких претензий к бизнесу.

Впрочем, если авансовые платежи были рассчитаны неправильно или просрочены, штрафов можно не бояться. Организация должна будет заплатить только пени, сумма которых станет понятна после проверки отчетности налоговиками. Штрафы ждут тех бизнесменов, которые не сдали годовую налоговую декларацию и не перечислили итоговый платеж в установленный законом срок.

Переход на УСН с 2019 года

Законодательная база позволяет организации при соблюдении определенных требований с начала календарного года перейти с общего режима налогообложения на упрощенный. В заявлении в территориальные органы ФНС организация указывает остаточную стоимость ОС, данные о доходах на 1 октября 2018 года, а также желаемый объект налогообложения.

Крайний срок в решении этого вопроса — 31 декабря. В 2018 году этот день выпадает на выходной, значит заявление о переходе на иную систему налогообложения предприниматель должен подать до 9 января 2019 года включительно. На эти же даты стоит ориентироваться и тем бизнесменам, кто планирует сменить объект «доходы минус расходы» на «доходы» (и наоборот).

Перейти на иную ставку налога или выбрать другую систему налогообложения в целом в конце года не очень удобно, так как час «Х» часто совпадает с выходными и праздничными днями. Мы рекомендуем не ждать последнего дня, а подготовить и передать в ИФНС необходимые документы заранее. Впрочем, это касается любых вопросов взаимодействия с налоговой инспекцией.

www.kontur-extern.ru

Отчетность по УСН в 2019 году для ИП и ООО: сроки сдачи отчетности

Для многих предпринимателей, зарегистрировавшихся как ИП или ООО и выбравших УСН, остро встает вопрос: какие бумаги (отчеты, декларации, расчеты и прочее) и когда я должен сдать? Требования постоянно меняются, попробуем разобраться, что и когда нужно сдавать упрощенцам в 2019 году.

Вопросы такого характера и многие другие, бизнесмены уже давно привыкли решать в этом сервисе, попробуйте, что бы минимизировать риски и экономить время.

Отчетность УСН в налоговую инспекцию

Начнем с самой декларации по УСН, которая заполняется за прошедший год. Ее срок сдачи для ООО и ИП отличаются: для юрлиц это 31 марта, для ИП – срок на месяц больше, то есть 30 апреля. До этого числа нужно сдать декларацию в бумажном виде лично (или через представляющее лицо), почтой или в электронном формате. Тянуть с этим до последнего дня не рекомендуется – можете опоздать, причем не по своей вине.

Что сдаем еще? Декларации по другим налогам:

- за транспорт и землю их надо сдать до 1 февраля. Требование касается лишь организаций, так они исчисляют налог сами. Формат сдачи документ — бумага или электронка — можно выбрать. ИП являются физическими лицами, поэтому за них эти налоги считает инспекция.

- декларацию по ЕНВД – актуально для тех, кто совмещает два спецрежима и, соответственно, должен сдать две декларации – и по упрощенке, и по ЕНВД. Декларация заполняется ежеквартально, форму сдачи также можно выбрать, сроки установлены на 20 числа января, апреля, июля и октября.

- если вы признаетесь плательщиком налога на имущество (с которого налог теперь платится с кадастровой стоимости), то в течение 30 дней по окончанию квартала вам нужно сдать налоговый расчет (так как по налогу платятся авансовые платежи). Данное требование также актуально только для юрлиц, так как ООО должны считать налог сами.

- декларацию по НДС надо заполнять лишь тем, кто является его плательщиком. Да, упрощенка предусматривает освобождение от НДС, но есть отдельные случаи, когда платить его все-таки требуется, а значит, нужно и отчитаться. Крайний срок сдачи установлен на 25 число месяца, идущего за завершившимся кварталом (январь, апрель, июль и октябрь соответственно). Декларация сдается только в электронном виде.

Что же касается сведений, связанных с имеющимся штатом сотрудников?

До 20 января в инспекцию надо представить данные о среднесписочной численности. Для организаций это требование обязательное, с ИП ситуация несколько иная. Если вы ИП с работниками – тоже сдаете, если их нет – сдавать не надо. Но бывают случаи, когда сейчас у вас сотрудники не числятся, но вы привлекали их на какой-то период года, например, 2-3 месяца. В таком случае сведения нужно подать, даже если цифра округлиться до нуля. Если у налоговой возникнут вопросы, то с вашей стороны нужно будет просто подготовить разъяснение.

Тем, кто выполняет роль налоговых агентов и удерживает НДФЛ со своих работников, нужно сдать еще два документа: справка

kakzarabativat.ru

Упрощенная система налогообложения — сроки сдачи отчетов

Сроки сдачи отчетности и уплаты налога при УСН в 2018 году

Сроки сдачи других обязательных отчетов при УСН в 2018 году

«Необязательные» отчеты по упрощенке, предоставляемые в отдельных случаях, — когда сдавать данную отчетность

Сроки сдачи отчетности и уплаты налога при УСН в 2018 году

В первую очередь, это, конечно, декларация по налогу, уплачиваемому при УСН. Ее обязаны ежегодно сдавать как юридические лица, так и ИП, но в разные сроки. Для предприятий это 31 марта, для ИП — 30 апреля года, следующего за отчетным. Авансовые платежи по упрощенке платятся каждый квартал, до 25 числа месяца, следующего за расчетным периодом. Сроки уплаты налога за год по предприятиям и ИП совпадают со сроками подачи декларации.

Также все юридические лица, независимо от системы налогообложения, обязаны вести бухгалтерский учет и ежегодно сдавать отчетность — бухгалтерский баланс с приложениями. Упрощенкой, как правило, пользуются малые предприятия, для которых предусмотрен сокращенный список отчетов: баланс (ф. № 1) и отчет о прибылях и убытках (ф. № 2). Независимо от состава, сроки сдачи отчетов при отчетности на упрощенке едины — в течение трех месяцев по окончании отчетного года, то есть до 31 марта следующего за отчетным года.

ВАЖНО! Говоря о сроках предоставления отчетов, следует помнить, что в случае, когда последний день срока является нерабочим днем, днем истечения срока будет следующий рабочий день (п. 7 ст. 6.1 НК РФ).

Сроки сдачи других обязательных отчетов при УСН в 2018 году

Остальные обязательные налоговые отчеты при УСН связаны с налогообложением выплат физическим лицам. Это различные формы по НДФЛ и взносам во внебюджетные фонды. Кстати, для ИП все эти отчеты можно считать условно-обязательными. Если предприниматель не нанимает работников и не заключает с физическими лицами гражданско-правовые договоры, то он может не сдавать перечисленные ниже отчеты по НДФЛ и страховым взносам.

Когда сдавать отчетность при УСН?

И еще один справочный отчет — сведения о среднесписочной численности, которые предоставляются в налоговые органы ежегодно, до 20 января следующего года.

Не знаете свои права?

Подпишитесь на рассылку Народный СоветникЪ.

Бесплатно, минута на прочтение, 1 раз в неделю.

«Необязательные» отчеты по упрощенке, предоставляемые в отдельных случаях, — когда сдавать данную отчетность

Рассмотрим те отчеты, которые при УСН не обязательны, а обязанность сдавать их возникает только в определенных случаях.

Информация о налогах, от которых налогоплательщик освобождается при переходе на УСН, содержится в ст. 346.11 (НК РФ). Здесь же перечислены и условия, при которых упрощенцы все-таки должны будут уплачивать данные налоги:

- В общем случае упрощенцы не платят налог на прибыль. Однако если такая организация получает доходы в виде дивидендов или по операциям с долговыми ценными бумагами, то с этих доходов необходимо заплатить налог на прибыль, а, следовательно, и подать соответствующую декларацию. Сроки предоставления декларации по налогу на прибыль — до 28 числа месяца по истечении отчетного квартала (расчеты по авансовым платежам) и до 28 марта — по итогам года.

- От уплаты НДС упрощенцы также освобождаются. Но если НДС возникает при ввозе товаров на таможенную территорию РФ, то его обязаны платить и те, кто применяет УСН. В этом случае необходимо предоставить налоговую декларацию по НДС. Для упрощенки сроки сдачи отчетности по НДС в 2017-2018 годах — до 25 числа месяца по истечении отчетного квартала.

- УСН предусматривает освобождение от уплаты налога на имущество. Но и здесь есть исключение. Если в собственности организации имеется недвижимое имущество, налоговая база по которому определяется как кадастровая стоимость, то обязанность уплатить данный налог возникает. Следовательно, необходимо будет предоставить и декларацию по налогу на имущество. Сроки ее предоставления — до 30 числа месяца по истечении отчетного квартала (расчеты по авансовым платежам) и до 30 марта — по итогам года.

- Предприниматели на УСН не платят и НДФЛ. Но если ИП получает доход в виде дивидендов, выигрышей, призов, процентов по вкладам или облигациям, у него возникает обязанность уплатить этот налог и при УСН, а значит, он обязан подать декларацию по НДФЛ в срок до 30 апреля года, следующего за отчетным.

Также есть налоги, которые как упрощенцы, так и налогоплательщики на ОСН платят только в случае, если по ним имеется налоговая база.

Земельный налог уплачивают юрлица и ИП, владеющие земельными участками. Декларация предоставляется до 1 февраля года, следующего за отчетным.

Декларацию по транспортному налогу предоставляют только юрлица, владеющие транспортными средствами. Срок сдачи данного отчета — такой же, как и по земельному налогу, — до 1 февраля следующего за отчетным года.

***

Когда сдавать отчетность на упрощенке — вопрос не индивидуальный. Для упрощенцев лишь добавляется специальная декларация и сокращается количество отчетов по другим налогам в связи с тем, что упрощенцы освобождены от обязанности уплачивать некоторые налоги (налог на прибыль, на имущество, НДС, НДФЛ). Однако при определенных условиях у них может возникнуть обязанность уплачивать и эти налоги, в этом случае отчетность сдается в соответствии с налоговым законодательством.

nsovetnik.ru

Налоговая декларация по УСН в 2018-2019 годах (бланк и образец)

Что такое УСН

Кто должен заполнять декларацию по УСН

Сроки сдачи декларации по УСН в 2018-2019 годах

Где бесплатно скачать бланк налоговой декларации по УСН 2018-2019 годов

Отражение налогов, сборов и взносов в декларации по УСН

Образец заполнения декларации по УСН в 2018-2019 годах

Сдача декларации и другой отчетности по УСН в 2018-2019 годах

Что такое УСН

УСН относится к спецрежимам налогообложения, которые регламентированы разд. VIII.1 НК РФ. В гл. 26.2 указанного раздела устанавливаются параметры, которым должны соответствовать организации и ИП для перехода на УСН. В ней же перечислены организации, которые не могут (при любых обстоятельствах) работать на УСН.

Кто является плательщиками УСН, см. здесь.

Почему данная система налогообложения является упрощенной? Это объясняется следующим. Положения НК РФ освобождают организации от уплаты:

- налога на прибыль;

- НДС,

- налога на имущество (кроме объектов недвижимости, перечисленных в ст. 378.2).

Что касается ИП, они не должны платить НДФЛ (за себя), НДС и налог на имущество физлиц по тем объектам, которые используются для осуществления их деятельности.

Все остальные налоги, кроме вышеперечисленных, а также сборы должны уплачиваться в соответствии с законодательством.

Больше о том, какие налоги заменяет УСН, узнайте из этой статьи.

УСН — это всего лишь 1 из режимов налогообложения, который, однако, не освобождает организации и ИП от необходимости представлять статотчетность. Кроме того, упрощенцы должны исполнять обязанности налоговых агентов в тех случаях, когда того требует законодательство. Это значит, что при наличии у них наемных работников начисление и уплата НДФЛ должны быть организованы так же, как и в организациях на ОСНО. Упрощенцы должны соблюдать и порядок ведения кассовых операций.

Что касается ведения бухгалтерского учета, то для организаций он обязателен, а для ИП — нет. В то же время налоговый учет для целей расчета УСН-налога должны вести и юрлица, и ИП, применяющие этот режим.

Налоговый учет упрощенцы обязаны вести в специальном регистре — книге учета доходов и расходов (КУДиР).

О налоговом регистре упрощенцев читайте в статьях:

Форма книги утверждена приказом Минфина России от 22.10.2012 № 135н. С 2018 года действует ее обновленная редакция (приказ Минфина от 07.12.2016 № 227н). Основное отличие от предыдущей версии — новый раздел, который заполняют только упрощенцы — плательщики торгового сбора.

Переход на УСН является добровольным. Это значит, что если организация или ИП подходят под параметры, установленные НК РФ, то им нужно решить, будут они переходить на УСН или останутся на ОСНО.

При каких лимитах выручки и численности можно применять УСН? Кому этот режим недоступен и почему? В чем преимущества УСН перед другими налоговыми режимами? Об этом и многом другом вы можете узнать из материалов нашей специальной рубрики.

Кто должен заполнять декларацию по УСН

К налогоплательщикам УСН относятся ИП и организации, которые подпадают под параметры перехода на УСН и своевременно заявили об этом, подав уведомление в налоговые органы по форме, утвержденной приказом ФНС России от 02.11.2012 № ММВ-7-3/829@.

Заявление о переходе на УСН подается до наступления того года, с которого фирма планирует перейти на спецрежим. Вновь созданная организация (или ИП) могут заявить о применении УСН в течение 30 дней с момента регистрации, не дожидаясь конца года (ст. 346.13 НК РФ).

При осуществлении различных видов деятельности организация или ИП может по одним из них быть плательщиком ЕНВД, а по другим отчитываться по УСН (п. 4 ст. 346.11 гл. 26.2 НК РФ).

Какие виды деятельности подпадают под УСН, мы рассказали здесь.

Таким образом, декларацию по УСН должны представлять те организации и ИП, которые заявили о своем праве на применение данного режима. Причем налогоплательщик должен выбрать объект налогообложения. Это могут быть только доходы или разница между доходами и расходами. При этом у разных объектов налогообложения разные ставки. При объекте «доходы» ставка меньше, а при «доходы минус расходы» — больше.

Какой из них выгоднее, узнайте здесь.

Сроки сдачи декларации по УСН в 2018-2019 годах

В ст. 346.19 НК РФ определены такие понятия, как налоговый и отчетный период. Чем они отличаются применительно к налогу, уплачиваемому при УСН? Налоговый период — это временной промежуток, за который подводятся итоги работы для определения величины налога. Отчетный период предназначен для определения суммы авансовых платежей по уплате налога.

Отчетными периодами являются 3, 6, 9 месяцев, а налоговым периодом — год.

По окончании года фирмам-упрощенцам предоставляется 3 месяца (с января по март) для подготовки и сдачи декларации по УСН (но не позднее 31 марта), у ИП на УСН этот срок на 1 месяц больше — до 30 апреля.

Когда упрощенцу отчитаться за 2018 год, в какие сроки сдать декларацию по УСН при закрытии компании и в других ситуациях, узнайте из материала «Какие установлены сроки сдачи декларации по УСН?».

Где бесплатно скачать бланк налоговой декларации по УСН 2018-2019 годов

Форма, порядок заполнения и формат представления декларации по УСН утверждены приказом ФНС России от 26.02.2016 № ММВ-7-3/99@. Декларация УСН состоит из титульного листа и листов с разделами, посвященными расчету налога и определению суммы, которую нужно уплатить в бюджет.

Те налогоплательщики, у кого налогообложению подлежат только доходы, должны заполнить соответствующие листы с разделами 1.1 и 2.1. Те, у кого налогообложение идет по базе «доходы минус расходы», заполняют листы с разделами 1.2 и 2.2.

Лучше начинать заполнение документа с разделов 2.1 и 2.2 «Расчет налога…». А затем переходить к разделам 1.1 и 1.2 «Сумма налога, подлежащая уплате».

Титульный лист можно оформлять без привязки к заполнению листов с разделами. На титульном листе следует правильно указать номер корректировки, налоговый период и год, ОКВЭД, данные налогоплательщика.

Для фирм, которые получали целевое финансирование в виде имущества, работ, услуг, денежных средств, в декларации по УСН предусмотрен раздел 3, в котором нужно отчитаться по результатам использования полученных средств.

Скачать бланк декларации по УСН за 2018-2019 годы вы можете здесь.

Каждый квартал упрощенцы должны рассчитывать и платить авансовый платеж. При этом сумма авансового платежа считается за весь отчетный период, затем уменьшается на сумму аванса, уплаченную в предыдущем отчетном периоде, а разница подлежит уплате в бюджет.

По окончании года фирмы, находящиеся на УСН с объектом налогообложения «доходы минус расходы», после того как определена налоговая база и посчитан налог к уплате, должны сравнить его величину с минимальным налогом. Величина минимального налога и порядок его определения прописаны в п. 6 ст. 346.18 НК РФ.

Если налог к уплате меньше, чем минимально установленный, то налог уплачивается исходя из минимума. А переплата может быть использована для уменьшения налоговой базы в следующем налоговом периоде. Перенос переплаты и других убытков на следующие налоговые периоды регламентирован п. 7 ст. 346.18 НК РФ.

После подведения итогов за год определяется сумма налога к уплате с учетом авансовых платежей. Все эти вычисления должны быть отражены в декларации по УСН в соответствующих строках.

Отражение налогов, сборов и взносов в декларации по УСН

Составление декларации по УСН, когда объектом налогообложения являются доходы, вызывает намного меньше вопросов, чем декларации, в которой отражаются и доходы, и расходы.

Согласно положениям п. 1 ст. 346.17 НК РФ доходы признаются на дату поступления в организацию или ИП денежных средств, имущества, имущественных прав в качестве оплаты. Если фирма получает средства из бюджета, то они должны признаваться доходами не единовременно, а в течение нескольких налоговых периодов.

Расходы, кроме приобретения товаров для перепродажи, также признаются только после того, как были оплачены (п. 2 ст. 346.17 НК РФ). А закупка товаров может быть отнесена к расходам только после того, как эти товары были проданы. В отношении товаров действует принцип соответствия доходов и расходов.

При закупке товаров, работ, услуг у организаций, находящихся на ОСНО, упрощенцы получают стандартный комплект документов: накладную или акт выполненных работ, а также счет-фактуру, в котором отдельной строкой выделен НДС. Не являясь плательщиком НДС, упрощенец не может принять его к вычету. Но при этом сумма контрагенту уплачена полностью.

О том, как правильно поступить в такой ситуации, читайте здесь.

Организации и ИП, которые занимаются торговлей на объектах движимого и недвижимого имущества, в том числе находящиеся на УСН, должны уплачивать торговый сбор (гл. 33 НК РФ), если на территории региона введен этот сбор.

Кто обязан перечислять торговый сбор, как его рассчитать и уплатить, узнайте из этой статьи.

Место для отражения его в декларации по УСН предусмотрено последней формой этого отчета.

Какие еще отчеты сдавать при УСН за год, мы рассказали здесь.

Образец заполнения декларации по УСН в 2018-2019 годах

Даже если вы будете следовать подробному порядку заполнения реквизитов при формировании декларации по УСН, это не гарантирует отсутствия небольших неточностей.

Чтобы удостовериться, что документ заполнен правильно, сравните его с примером, представленным в этой статье.

Здесь же вы найдете информацию, которая поможет вам бесплатно заполнить декларацию онлайн.

Бывают ситуации, что налоговой базы нет и, соответственно, платить в бюджет нечего.

О том, как правильно отчитаться перед налоговой в этом случае, расскажет статья «Как заполнить нулевую отчетность по УСН».

Проверить декларацию можно с помощью контрольных соотношений.

Указание на их источник вы найдете здесь.

См. также: «Декларация при УСН за год — как заполнить?».

Сдача декларации и другой отчетности по УСН в 2018-2019 годах

После подведения итогов работы за год, составления необходимой отчетности и заполнения декларации по УСН нужно отчитаться перед контролирующими органами.

Большую помощь в этом вам окажет данная статья.

В настоящее время приветствуется сдача отчетности через интернет в электронном виде.

Об этом — в нашей статье «Порядок сдачи налоговой отчетности через интернет».

Здесь же содержится полезная и важная информация о том, как и с помощью каких сайтов организовать процесс сдачи отчетности.

ОБРАТИТЕ ВНИМАНИЕ! Правила заполнения УСН-декларации разрешают ручное заполнение этого документа, но при этом недопустимы исправления. А если учесть, что на каждом листе необходимо продублировать ИНН и КПП, а это до 12 символов, то даже в этом реквизите можно допустить описку, что приведет к необходимости заполнять документ повторно.

Так что заполнение декларации с помощью программ гораздо эффективнее, а использование специализированных онлайн-сервисов очень удобно. Последние обновляются вместе с изменениями законодательства и содержат ряд логических параметров контроля. Это значит, что документ, сформированный с помощью онлайн-сервисов, будет проверен на актуальность и соответствие показателей друг другу.

Окончание года означает для бухгалтера дополнительные заботы, связанные с подведением итогов и составлением отчетности. Одним из таких документов является декларация по УСН. С помощью статей нашего сайта в рубрике «Декларация по УСН» вы всегда с легкостью отчитаетесь перед контролирующими органами.

nalog-nalog.ru

Отчетность ООО на УСН в 2018 году: таблица и сроки сдачи

Использование такой льготной системы исчисления налогов, как упрощенная, также предполагает обязанность налогоплательщиков, находящихся на ней, сдавать определенный перечень отчетов и деклараций. Их количество меньше, чем на общем режиме, но, тем не менее, включает определенное число форм. Рассмотрим подробнее какая предоставляется отчетность ООО на УСН в 2018 году: таблица и сроки сдачи.

Сроки подачи декларации по УСН

Упрощенная система налогообложения предполагает сдачу годовой декларации по единому налогу в связи с использованием УСН. Составлять ее необходимо, когда закончился отчетный период.

Упрощенная система налогообложения предполагает сдачу годовой декларации по единому налогу в связи с использованием УСН. Составлять ее необходимо, когда закончился отчетный период.

Для компаний налоговым законодательством установлен срок сдачи отчета по единому налогу при УСН до 31 марта. В 2018 году этот день придется на 02.04.2018г. Связано это с тем что срок подачи формы выпадает на выходной день, поэтому по действующим правилам его нужно перенести на следующий рабочий д,ень.

Если происходит закрытие ООО, то отчитаться по данной форме субъекту необходимо до 25 числа следующего месяца после ликвидации организации.

Внимание! Хозяйствующий субъект может утратить право на применение упрощенки и перейти на общую систему налогообложения. Тогда законодательством также устанавливается обязанность подать в ИФНС декларацию по УСН до 25 числа следующего за кварталом потери права на льготный режим месяца.Порядок и сроки уплаты авансовых платежей по УСН

Несмотря на то, что отчетность на УСН является годовой, нормами законодательных актов устанавливается обязанность субъектов бизнеса на этой системе исчислять и уплачивать в бюджет авансовые платежи по единому налогу.

Это необходимо делать ежеквартально. При этом НК РФ устанавливает сроки, до которых налогоплательщик должен отправить в ИФНС исчисленные авансы по налогу. Это нужно осуществить до 25 числа месяца, которые следует за истекшим кварталом.

Окончательный годовой платеж нужно произвести до 31 марта следующего после отчетного года.

При этом обязательно нужно учитывать, что если срок выпадает на дни выходных и праздника, то действует правило переноса на следующий рабочий день.

В 2018 году авансы и налоги по УСН следует осуществлять с учетом следующих сроков:

| Период | Срок платежа при УСН |

| 2017 год | 02-04-2018 г. |

| 1-й квартал 2018 года | 25-04-2018 г. |

| 2-й квартал 2018 года | 25-07-2018 г. |

| 3-й квартал 2018 года | 25-10-2018 г. |

| 2018 год | 01-04-2019 г. |

При оформлении платежа нужно правильно указывать КБК налога.

Так как УСН подразделяется на две подсистемы – «Доходы» и «Доходы за минусом расходов», существует и два КБК:

- «Доходы»:

- Налог 182 105 01011011000110

- Пени 182 105 01011012100110

- Штраф 182 105 01011013000110

- «Доходы за минусом расходов»:

- Налог 182 105 01021011000110

- Пени 182 105 01021012100110

- Штраф 18210501021013000110

Для него предусмотрен такой же КБК, как и для налога по «Доходы за минусом расходов», то есть 182 105 01021011000110.

Вся отчетность ООО на УСН в 2018 году: сроки сдачи, таблица

Условно перечень форм, которые предприятиям необходимо отправить в течение 2018 года можно разделить на две группы — какие будут содержать сведения с итогами за 2017 год, и какие будут отправляться в течение самого года.

Отчетность за 2017 год

По итогам за 2017 год ООО на УСН нужно будет отправить:

| Название бланка | Крайний срок отправки по закону | Фактический крайний срок отправки |

| Декларация УСН | До 31 марта, идущего за годом отчета | 02-04-2018 г. |

| Комплект бухгалтерских отчетов (бухгалтерский баланс и отчет о прибылях и убытках) | До 31 марта, идущего за годом отчета | 02-04-2018 г. |

| Отчеты по работникам | ||

| Форма СЗВ-М | До 15 дня месяца, идущего за отчетным сроком | 15-01-2018 г. |

| Форма СЗВ-Стаж | До 1 марта, идущего за годом отчета | 01-03-2018 г. |

| Форма 6-НДФЛ | До 1 апреля, идущего за годом отчета | 02-04-2018 г. |

| Отчет в соцстрах 4-ФСС | В бумажном виде — до 20 дня месяца, идущего за отчетным. В электронном виде — до 25 дня месяца, идущего за отчетным | 22-01-2018 г. при сдаче в бумажном варианте, 25-01-2018 г. при отправке электронно |

| 2-НФДЛ | До 1 апреля, идущего за годом отчета | 02-04-2018 г. |

| Расчет по взносам на страхование | До 30 дня месяца, который идет за кварталом отчета | 30-01-2018 г. |

| Среднесписочная численность | До 20 января идущего за отчетным года | 22-01-2018 г. |

| Отчеты, которые сдаются, если есть соответствующая база (если ее нет, нулевые сдавать не нужно) | ||

| Декларация налога на прибыль | До 28 марта идущего за отчетным года | 28-03-2018 г. |

| Декларация НДС | До 25 дня месяца, идущего за отчетным кварталом | 25-01-2018 г. |

| Налог на имущество | До 30 марта, идущего за годом отчета | 30-03-2018 г. |

| Транспортный налог | До 1 февраля, идущего за годом отчета | 01-02-2018 г. |

| Декларация по негативному воздействию | До 10 марта, идущего за годом отчета | 12-03-2018 г. |

| Водный налог | До 20 дня месяца, идущего за отчетным сроком | 22-01-2018 г. |

| Декларация по ЕНВД (если происходит совмещение с УСН) | До 20 дня месяца, идущего за отчетным сроком | 22-01-2018 г. |

Отчетность в 2018 году

В течение 2018 года предприятию нужно будет подать следующие формы:

| Название бланка | Крайний срок отправки по закону | Крайний срок отправки |

| Отчеты по работникам | ||

| Форма СЗВ-М | До 15 дня месяца, идущего за отчетным сроком | 15-02-2018 г. 15-03-2018 г. 16-04-2018 г. 15-05-2018 г. 15-06-2018 г. 16-07-2018 г. 15-08-2018 г. 17-09-2018 г. 15-10-2018 г. 15-11-2018 г. 17-12-2018 г. |

| Форма 6-НДФЛ | До последнего дня месяца, идущего за отчетным сроком | 30-04-2018 г. 31-07-2018 г. 31-10-2018 г. |

| Отчет в соцстрах 4-ФСС | В бумажном виде — до 20 дня месяца, идущего за отчетным. В электронном виде — до 25 дня месяца, идущего за отчетным | При сдаче в бумажном варианте 20-04-2018 г. 20-07-2018 г. 22-10-2018 г. При отправке электронно 25-04-2018 г. 25-07-2018 г. 25-10-2018 г. |

| Расчет по взносам на страхование | До 30 дня месяца, который идет за кварталом отчета | 30-04-2018 г. 30-07-2018 г. 30-10-2018 г. |

| Отчеты, которые сдаются, если есть соответствующая база (если ее нет, нулевые сдавать не нужно) | ||

| Декларация налога на прибыль | До 28 дня месяца, идущего за отчетным кварталом | 30-04-2018 г. 30-07-2018 г. 29-10-2018 г. |

| Декларация НДС | До 25 дня месяца, идущего за отчетным кварталом | 25-04-2018 г. 25-07-2018 г. 25-10-2018 г. |

| Водный налог | До 20 дня месяца, идущего за отчетным сроком | 20-04-2018 г. 20-07-2018 г. 22-10-2018 г. |

| ЕНВД (если происходит совмещение с УСН) | До 20 дня месяца, идущего за отчетным сроком | 20-04-2018 г. 20-07-2018 г. 22-10-2018 г. |

buhproffi.ru

Сроки сдачи отчетности в 2017 году при УСН

Применение УСН не предполагает постоянной подачи большого количества отчетов в ИФНС. В этом смысле название «упрощенная система налогообложения» полностью себя оправдывает – предоставлять налоговую декларацию в рамках данного спецрежима требуется лишь по итогу налогового периода по УСН, то есть раз в год.

Отчетный период сдачи налоговой декларации по УСН

Согласно статье 346.19 Налогового кодекса налоговый период по УСН – календарный год. Отчетным периодом по УСН является 1 квартал, полугодие и 9 месяцев календарного года. Это и означает, что декларация по упрощенному налогу подается лишь по окончании года, однако расчет налога, а точнее авансовых платежей по нему, должен производиться по итогам каждого квартала. Собственно поэтому квартальные платежи и называются авансовыми: фирма или индивидуальный предприниматель уплачивает их на основании собственных расчетов, но декларацию, которая бы доказывала правомерность начисления именно таких сумм, по итогам квартала не подает. Следовательно, все перечисленные в течение года авансы по данным ИФНС до момента получения контролерами декларации считаются переплатой по налогу. Это можно четко проследить, например, в сверке с налоговой. И лишь по итогам года, когда наступает срок окончательного расчета по налогу и подачи отчета, начисленные и уплаченные суммы закрывают друг друга, и, если в течение года все авансы были уплачены правильно, то между налогоплательщиком и ИФНС не остается какой-либо задолженности.

© фотобанк Лори

© фотобанк Лори

Но вернемся к важным для УСН датам так называемых дедлайнов. По авансовым платежам сроки уплаты УСН ориентированы на 25 число месяца, следующего за отчетным кварталом. Таким образом перечислить авансовый платеж требуется до 25 апреля, до 25 июля и до 25 октября. Если дата приходится на выходной, то крайний срок смещается на ближайший рабочий день. Отдельного аванса по итогам 4 квартала, как следует из всего вышесказанного, нет. Рассчитаться по итогам года фирмы обязаны в срок до 31 марта, а ИП – до 30 апреля года, следующего за отчетным. Таким образом, сроки оплаты УСН в 2017 году за 2016 год для юрлиц – до 31 марта 2017 года, а для ИП – до 3 мая, поскольку 30 апреля приходится на воскресенье, а за ним следуют еще два праздничных нерабочих дня. В эти же сроки подается и годовая декларация по УСН: сроки сдачи в 2017 году отчетности: до 31 марта – для компаний и до 3 мая – для индивидуальных предпринимателей.

Уплата УСН в 2016 году: сроки уплаты

За 1 квартал 2016 года | до 25 апреля 2016 года |

За 2 квартал 2016 года | до 25 июля 2016 года |

За 3 квартал 2016 года | до 25 июля 2016 года |

За 2016 год | до 31 марта 2017 года (для ООО) и до 3 мая 2017 года (для ИП). В этот же срок нужно подать годовую декларацию по УСН за 2016 год. |

Изменения в законодательстве, которые коснулись лимитов на упрощенке, не затронули УСН по срокам сдачи отчетности и уплаты налога:

За 1 квартал 2017 года | до 25 апреля 2017 года |

За 1 квартал 2017 года | до 25 июля 2017 года |

За 1 квартал 2017 года | до 25 октября 2017 года |

За 2017 год | до 2 апреля 2018 года (для ООО) и до 30 апреля 2018 года (для ИП). В этот же срок нужно подать годовую декларацию по УСН за 2016 год. |

Разграничение в контексте применения УСН отчетных и налогового периода связано еще с одним немаловажным моментом. Дело в том, что налоговое законодательство не предусматривает штрафов за просрочку уплаты авансовых платежей по итогам отчетных кварталов. В этом случае начисляются лишь пени. При этом о конкретных их суммах бизнесмена информируют лишь после подачи годовой декларации, то есть после того, как налоговикам станет известно, какие конкретно суммы аванса нужно было уплатить по итогам каждого отчетного периода. А вот если вы не уложились, и не только на УСН в сроки сдачи отчетности в 2016 году, либо опоздали с уплатой годового платежа по окончании налогового периода, — это уже может привести не только к начислению пеней, но и к более серьезным штрафам.

Срок подачи заявления на УСН с 2017 года

В заключении нужно рассказать еще об одном принципиальном сроке, в контексте применения УСН. Касается он тех, кто либо хочет перейти на упрощенку с общей системы налогообложения, либо изменить объект по УСН и применяемую в его отношении ставку — 6% или 15%.

Как известно переход на УСН либо же смена объекта «доходы» на «доходы минус расходы» или наоборот возможна лишь с начала очередного календарного года. Соответственно подать уведомление о переходе на УСН либо о смене ставки необходимо строго в срок до 31 декабря года, предшествующего тому, с начала которого планируются изменения. Данный срок также переносится по общим правилам, если его окончание приходится на нерабочий день. Так, 31 декабря 2016 года выпадает на субботу, поэтому подать уведомление о применении УСН с 2017 года, либо об изменении объекта налогообложения формально допустимо в срок до 9 января 2017 года. Однако, конечно, лучше с этим моментом не затягивать, и предоставить в ИФНС необходимые документы еще до новогодних праздников.

spmag.ru