Опцион на покупку это – : ,

Опционы. Что это такое простыми словами с примерами. Виды финансовых опционов

Понятие опционов чаще связывается с валютным рынком, но оно имеет более широкий смысл. Юридически это договор, предполагающий наличие права купить/продать опцион, но не обязывающий это сделать. Речь идет о заранее оговоренной цене на определенный момент времени или в течение конкретного отрезка времени.

Что такое опционы простыми словами

Произошел термин «опцион» от лат. Optio, что в переводе означает «выбор, усмотрение, желание». Сходным финансовым инструментом является фьючерс, но у них имеется ряд принципиальных различий. Используются опционы уже несколько столетий, до XIX века благодаря им развивалась торговля луковицами тюльпанов. Они позволяли договориться о будущей сделке даже при отсутствии средств у потенциального покупателя.

Опционы являются популярным торговым инструментом.

Впоследствии на Лондонской фондовой бирже были внедрены первые опционы по акциям. Это произошло в 1820 году. Инициативу подхватили финансисты США, и уже в 1860-м году на Чикагской опционной бирже (CBOE) появились первые активы на американских акциях, а к 1990-м годам сформировался полноценный перечень активов под любые запросы.

В России основной площадкой торговли опционами считают Срочный рынок Московской Биржи. Независимо от выбранного актива на биржу выставляются контракты на продажу (Put Option), на покупку (Call Option) или двусторонние (Double Option). С 90-х годов XX века предпринимаются попытки найти математический подход к торговле, сформировать модели ценообразования.

Биржевые и внебиржевые опционы

Финансовые опционы — это сделки свободного характера, поэтому могут заключаться не только в рамках биржи. Последние стремятся перенести торговлю в рамки специальных бирж, но это не гарантирует полное исключение желающих договориться самим.

Все финансовые операции на бирже нацелены на извлечение прибыли.

В результате существует два направления торговли:

- Внебиржевое. Заключаются на свободных условиях, продавцами здесь обычно становятся крупные инвестиционные компании, а покупателями — фирмы, которым требуется хеджировать риски по открытым позициям, портфелям.

- Биржевое. Сделки заключаются через посредника, расчетную палату. В функции клиринговой компании входит учет контрактов. Она выступает «второй стороной» для каждой сделки и взимает соответствующий «маржевой сбор».

Рынок продолжает развиваться. Так появились разновидности на рынке Форекс и FLEX со свободными условиями установки даты истечения, страйк-ценой. Регуляция со стороны законодательства изменяется вслед за текущими тенденциями рынка финансов.

Одним из препятствий переводу сделок на биржевую основу является «премия опциона», подразумевающая наличие оплаты за право заключения контрактов. Величина платежей зависит либо от результата выравнивания спроса и предложения на рынке у покупателей и продавцов, либо исходя из математической модели, позволяющей вычислить премию на основании текущей цены базисного актива.

Ценовые модели опционов

На первых этапах формирования рыночных опционов ценообразование осуществлялось в случайном порядке, но с 1973 года начали формироваться различные модели образования стоимости активов. Первыми были урегулированы рисковые операции. Для модели CAMP другого применения не нашлось, слишком узкоспециализированной оказалась система.

Модели расчета цены опциона в будущем призваны уменьшить торговые риски.

Наиболее известны следующие модели ценообразования:

- Модель Блэка-Шоулза. Считается наиболее распространенным вариантом. Такая система применима и для собственного капитала фирмы, производных бумаг вроде варрантов. Основным фактором ценообразования является будущая волатильность базиса. Цена возрастает и падает пропорционально стоимости актива.

- Биноминальная модель. Позволяет произвести оценку опциона в любой момент до срока его реализации. Метод применяется на американской бирже, где допускается закрытие сделки в любой момент по желанию продавца/покупателя.

- Модель Монте-Карло. Используется оценка математического ожидания выплаты по всей истории базисного актива. Суть методики схожа с игральным кубиком — в процессе расчетов инвестор генерирует как можно больше итераций и вычисляет из них среднее значение.

- Модель Хестона. Применяется только на европейском рынке. Работает на гипотезе о распределении цены активов, отличающемся от логарифмически нормального с учетом случайного значения волатильности.

Последние два варианта ценообразования являются наиболее сложными, для вычисления обычно применяются специализированные программы. Ручной расчет требует больших временных затрат и профильных знаний. На этом фоне модель Блэка-Шоулза пользуется особой популярностью.

Виды и стили опционов

Существующие финансовые инструменты разделяются на условные категории. Благодаря такому подходу проще оценивать риски и прибыльность различных активов, выбирать из представленных биржей вариантов. Существует еще разделение по типам — американский и европейский.

Разделение на категории упрощает выбор оптимального вида активов.

В зависимости от базисного актива выделяют четыре основных группы:

- Товарные. Задействуются физические товары, фьючерсы на поставки товаров.

- Валютные. Торгуется наличная валюта и валютные фьючерсы.

- Фондовые. Опционы на акции (эмитентов), индексные фьючерсы.

- Процентные. В торговле участвуют процентные фьючерсы, соглашения о будущей процентной ставке.

Европейские/американские опционы в основном различаются сроком погашения. Первые можно погасить исключительно в указанную дату. Вторые — в любой день в течение периода действия опциона. По сути, американские активы определяют лишь крайнюю дату своего размещения на бирже, тогда как европейские работают по классической схеме.

Бинарные опционы

Когда рассматривается вопрос, что такое опционы, чаще всего речь идет об их бинарной разновидности. Ключевая идея этого типа активов заключается в получении прибыли при выполнении оговоренных условий в указанное время либо в отсутствии профита, если на установленный момент условия не соблюдены. На практике последнее означает убытки, т. к. неизбежна комиссия биржи.

Опытный трейдер способен получать прибыль на снижении и повышении курсов.

По аналогии с другими видами опционов бинарные разделяются на следующие типы:

- Call/Put. Подразумевает прогноз направления движения стоимости относительно момента приобретения актива.

- One Touch/No Touch. Трейдер прогнозирует достижение определенного уровня цен (первый показатель) или невозможность этого до точки экспирации.

- In/Out. Прогноз составляется либо на движение цены внутри коридора, либо на его пробой (до момента экспирации).

Простота и доступность торговых стратегий на рынке бинарных опционов является одной из составляющих успеха этого актива. Примеров применения много: покупка опциона на превышение определенного ценового уровня, покупка на повышение до указанной цены и продажа опциона по достижению превышения установленного значения стоимости.

Правовые аспекты

Тема опционов, включая бинарные, с точки зрения законодательного регулирования имеет статус малоизученной проблемы. Несмотря на длительное существование этого торгового инструмента на мировом рынке, в России вопрос о правовом положении опционов еще не решен. С одной стороны, прослеживается аналогия с рынком Форекс, который подпадает под ряд ограничительных законов.

С другой стороны, бинарные опционы слишком похожи на азартную игру, ведь наличие и отсутствие прибыли зависит исключительно от того, угадал ли трейдер ценовой коридор, уровень цен в будущем. Подобная ситуация складывается и в Израиле, где организации по предоставлению доступа к рынку опционов были закрыты в сжатые сроки.

В большинстве случаев трейдерам остается ориентироваться на международную практику и рассчитывать только на добросовестность брокеров. Попыткой урегулировать вопрос стало появление ЦРОФР, контролирующей организации, охватывающей рынок бинарных опционов. Если брокер получил сертификат от этой инстанции, можно рассчитывать на гарантии честной торговли, защиты интересов трейдеров.

alpari.com

Что такое опционы простыми словами

Инструменты трейдингаПриветствую вас, читатели блога о трейдинге. Опцион – это договор или контракт, который дает покупателю право купить или продать какой-то актив в будущем по заранее определенной цене, а продавца обязывает исполнить данное право. Вот эта простая игра слов «право — обязательство» играет очень большую роль, и вы поймете почему, после прочтения данной страницы.

Этот торговый инструмент свободно обращается на биржах и достаточно хорошо разрекламирован небезызвестным Робертом Кийосаки. Он дает возможность торговать акции с большим левериджем, что делает его популярным среди спекулянтов. Но о чем я хочу предупредить вас сразу: опцион это не торговый инструмент для начинающих трейдеров на 99,9%.

Как работает опцион

Для понимания того, о чем я буду писать далее, прочтите статью «Фьючерс – что это». Фьючерс и опцион в своих определениях очень схожи. Вот только первый является обязательством как для покупателя, так и для продавца, а второй только для продавца. Покупатель опциона имеет право выбора: покупать базовый актив, например акции, или нет. Если он не покупает, то его риск ограничен только стоимостью самого опциона.

Давайте рассмотрим простой пример с пекарем и фермером, который приводился в статье о фьючерсах, но уже применяя опционный контракт.

Итак, пекарь делает превосходные изделья с пшеничной муки и продает их по предзаказу, а фермер поставляет ему пшеницу и имеет ближайшего конкурента по бизнесу. Пекарю очень важно покупать пшеницу по приемлемой цене, чтобы его бизнес не принес убыток. Фермер ведет гибкую ценовую политику, чтобы его клиент не ушел к конкуренту.

С этих соображений, пекарь предлагает фермеру купить у того право (опцион) на 10 тонн зерна с урожая следующего года по текущей цене, скажем 10 монет за тонну. За это право он сразу заплатит небольшую премию в 2% (2 монеты = премия опциона) от размера всей стоимости сделки (100 монет). Фермер обязуется продать данное количество товара по уговоренной цене в указанный срок.

Прошел год и урожай пшеницы выдался превосходным. Это привело к значительному снижению ее стоимости на рынке до 7 монет за тонну. Пекарь приходит к фермеру со своим опционом или правом на 10 тонн зерна и говорит, что не хочет его исполнять и покупать за 100 монет (это цена исполнения). Ведь у конкурента можно купить значительно дешевле (по 70). А все, что теряет пекарь в этой сделке – 2% или 2 монеты, что с лихвой окупится более низкой текущей ценой на пшеницу.

Какой итог данного примера? Опционный контракт – это, простыми словами, неравноправный финансовый инструмент для покупателя и продавца. Как бы не сложились обстоятельства, покупатель опциона всегда в выигрыше. Если цена на пшеницу поднимается до 12 монет за тонну, то пекарь с большим удовольствием воспользуется своим правом на покупку за 10 монет. Когда стоимость опускается до 7 монет, то пекарь просто отказывается от своего опциона, теряя 2%, и покупает более дешевый товар.

Как небольшое заключение, опцион это:

- Инструмент, который ставит покупателя и продавца в неравные условия;

- Право покупателя и обязательство продавца купить/продать базовый актив, которым в нашем примере является пшеница. Базовыми активами чаще всего выступают акции и биржевые индексы;

- Договор или просто лист бумаги, который стоит около 2% от всей стоимости сделки. Сама сделка завершается на 100% только в будущем по истечению срока договора.

Для чего нужен опцион

Во-первых, покупатели страхуют свои позиции при помощи опционов, как мы это увидели выше. Такой риск менеджмент называется хеджированием.

Во-вторых, из-за большого плеча (где-то 50:1) опционы очень популярны среди спекулянтов. Акции можно купить всего за 2% от их реальной стоимости. Это создает как большие возможности, так и большие риски.

Какие риски несет торговля опционами

Опционная торговля не похожа ни на какую другую. Здесь свой словарь терминов: цена страйк, внутренняя стоимость, всевозможные коэффициенты чувствительности, как например дельта, гамма, вега и прочие. Если вы хорошо торгуете акции и решили попробовать себя в более рискованном, но и прибыльном деле, как опционы, то вам нужно заново учиться.

Опцион – это инструмент, который не продается без покрытия (простыми словами, его нельзя шортить). То есть, если вы предполагаете рост стоимости акции, то покупаете колл опцион, если падение – пут. Продавцом как колл, так и пут опциона выступает, как правило, маркет-мейкер. А как вы уже знаете, продавец всегда при данном типе торговли пребывает в худшем положении. Он зарабатывает, когда вы ошибаетесь, на стоимости самого опциона.

Отсюда выплывает один очень важный вопрос: если маркет-мейкер – это самый лучший трейдер в мире, то есть ли у вас шансы постоянно его обыгрывать, чтобы зарабатывать приличные деньги? Кто имеет ответ, пишите в комментариях.

Виды опционов

В этом торговом инструменте есть одна большая особенность, которую, может быть, сложно принять начинающему трейдеру.

Как вы торгуете, когда рынок движется вниз? Естественно продаете, открывая, таким образом, короткую позицию. Если рыночная цена растёт, то мы покупаем, открывая длинную позицию.

Когда мы имеем дело с опционами, то чтобы купить базовый актив (например, акцию), нужно купить колл опцион, а чтобы продать — купить пут. Другими словами, мы постоянно покупаем.

Зная это, необходимо выделить два основных вида опционов:

- Колл или call option — если мы рассчитываем на рост базового актива;

- Пут или put option — если на падение.

Из этого вытекает, что на опционном рынке всегда присутствует 4 игрока:

- Покупатели колл опционов

- Продавцы колл опционов

- Те, которые покупают пут опцион

- Те, которые продают пут опцион

Как было сказано ранее, продавцами, как правило, выступают маркет-мейкеры. Их риски неограниченны. Именно поэтому, трейдеру тяжело их переиграть.

Еще опционы бывают американские и европейские. Первые можно исполнить в любое время, а вторые только по истечению срока их действия. Как правило, на биржах оборачиваются именно американские опционы.

Продолжить этот раздел можно и дальше, например, вспомнив об опционах при деньгах и вне денег, но это уже, как говорится, нужно «влазить в дебри». Главное, что необходимо запомнить начинающему трейдеру:

этот инструмент очень и очень рискованный, поскольку играть необходимо против маркет-мейкера, который является лучшим трейдером в мире.

Заключение

Опцион – это инструмент, который на первый взгляд является идеальным. Вы платите мизерную цену за право в будущем купить или продать акции, то есть рискуете незначительным количеством своего капитала. Но если начать разбираться в этом вопросе более детально и серьезно, то вы поймете, что более сложного инструмента на рынке нет.

Причем всегда учитывайте, что опцион – это бумага, которая продается маркет-мейкером, а его очень сложно обыграть.

Друзья, спасибо за внимание. Все ждут ваших комментариев ниже. Какое ваше мнение об опционной торговле, имеете ли вы практический опыт? Нейрофизиологи говорят, что 97% людей, которые активно обсуждают изучаемую тему, например, в комментариях, учатся в 5 раз быстрее и эффективные! Желаю и вам этого. Будьте успешны!

Думаете, что бы еще полезненького почитать? — что значит бычий и медвежий тренд?

рассказать друзьям

Оцените статью

- 5

- 4

- 3

- 2

- 1

trader-blogger.com

Что такое опционы | Опционы | Академия

Опцион — это контракт, дающий покупателю право, но не обязательство, купить или продать указанный актив по определенной цене или до определенной даты. Как и акции или облигации, опцион — это ценная бумага. Кроме того, это юридически обязывающий стороны договор со строго определенными условиями и свойствами.

Идею опциона легко объяснить на примере. Скажем, вы хотите приобрести дом и нашли интересный вариант. К сожалению, вам не хватает средств, и недостающая сумма появится только через три месяца. В этом случае вы можете договориться с владельцем о следующей сделке: в течение трех месяцев вы вправе купить дом за 200 тыс. долларов и за эту возможность платите владельцу 3 тыс. долларов.

Теперь рассмотрим две ситуации, которые могут возникнуть после заключения такого соглашения.

- Оказалось, что в этом доме вырос Элвис Пресли! В результате рыночная стоимость дома взлетает до миллиона долларов. Поскольку владелец продал вам опцион, он обязан уступить дом за обещанные $200 000. В этом случае вы можете получить прибыль в размере $797 000 ($1 000 000 – $200 000 – $3 000).

- Вы приехали осмотреть дом повнимательней и обнаружили, что в стенах полно асбеста, в хозяйской спальне регулярно появляется призрак Генриха VII, а в подвале забаррикадировалось крысиное семейство. И если раньше вам казалось, что это дом мечты, теперь вы и думать о нем не хотите. Но вы не покупали дом, вы приобрели опцион, следовательно, покупать вы не обязаны. Правда, стоимость опциона ($3 000) вы потеряли.

На этом примере хорошо видны два важных момента. Во-первых, приобретая опцион, вы получаете право, но не обязанность. Вы всегда можете просто подождать до срока окончания опциона, после чего выкинуть его на помойку. Когда это произойдет, вы потеряете 100% средств, потраченных на его покупку. Во-вторых, опцион — это контракт на базовый актив. Опцион можно назвать производным финансовым инструментом или деривативом — поскольку его ценность носит опосредованный характер. В нашем примере базовым активом является дом, но обычно это акция или биржевой индекс.

Колл и пут

Существует два основных вида опционов: колл и пут.

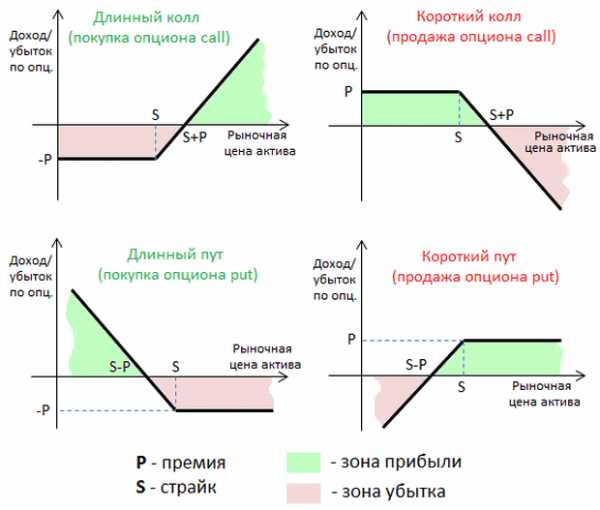

- Колл дает приобретателю право на покупку актива по определенной цене в течение определенного периода времени. Это похоже на длинную позицию в акциях: покупатель колла надеется, что до истечения срока действия опциона стоимость акций заметно вырастет.

- Пут дает держателю право продать актив по определенной цене в течение определенного периода времени. Пут похож на короткую позицию: в данном случае покупатель надеется, что до истечения срока опциона цена акции упадет.

Участники рынка опционов

В зависимости от вида позиции, участников рынка опционов можно разделить на четыре типа:

- Покупатели коллов

- Продавцы коллов

- Покупатели путов

- Продавцы путов

Покупателя опциона обычно называют держателем или холдером, а продавца — райтером.

Между продавцом и покупателем есть существенная разница:

Держатели опционов обоих типов (пут и колл) не обязаны покупать или продавать актив. У них есть право это сделать, если они захотят.

А вот райтеры опционов обязаны покупать или продавать — они дали обещание, и должны его выполнить, если этого захочет противоположная сторона.

Не переживайте, если вам кажется, что все это немного запутано — так и есть. Поэтому мы будем рассматривать опционы с точки зрения покупателя — продажа опционов сложнее и гораздо более рискованна. На данный момент нам достаточно понимать, что опцион — это договор, у которого есть две стороны.

Словарь

Чтобы торговать опционами, важно знать терминологию, принятую на этом рынке.

Цена, по которой базовый актив может быть куплен или продан, называется ценой исполнения опциона. Чтобы получить прибыль, цена акции должна быть выше цены исполнения (в случае с колл-опционами) или ниже (для пут-опционов). И сделка должна произойти до срока реализации опциона.

Опционы, которыми торгуют на крупных опционных биржах, например на Чикагской опционной бирже (CBOE), называются котируемыми. У них фиксированная цена исполнения и дата истечения. Каждый котируемый опцион — это 100 акций той или иной компании (еще он называется «контракт»).

Про колл-опцион, цена базового актива которого выше цены исполнения, говорят, что он «в деньгах». (Соответственно, для пут-опциона, это, наоборот, ситуация, когда цена акций ниже цены исполнения опциона.) Сумма, на которую опцион «в деньгах», называется «внутренней стоимостью».

Общая стоимость опциона называется премией. Она определяется такими факторами, как цена акций, цена исполнения опциона, время, оставшееся до истечения срока действия (временная стоимость) и волатильность.

ru.ihodl.com

понятие, особенности применение на практике

В зависимости от предмета сделки опционные соглашения принято подразделять на несколько видов. Одним из наиболее распространенных является опцион на акции определенной компании.

Другим названием этого инвестиционного инструмента является фондовый опцион. Это обстоятельство легко понять. Ведь ценные бумаги торгуются именно на фондовой бирже.

Понятие и сущность инструмента

Опционный контракт на акции является сделкой по продаже или покупке некоторого количества рассматриваемых ценных бумаг, которое осуществляется по заранее оговоренной стоимости.

Для того чтобы определить общую цену страйка и суммарную премию опционного договора, необходимо совершить простую математическую операцию. Следует умножить премию и стоимость страйка на общее количество акций в заключенном контракте.

Подобные опционы предоставляют своим владельцам преимущественное право на приобретение или реализацию акций конкретной компании, которая фигурирует в соглашении.

В настоящее время именно фондовые опционы являются одними из самых востребованных инвестиционных инструментов подобного типа. Во всем мире инвесторы активно используют их для минимизации рисков во время осуществления биржевого трейдинга.

Существующие особенности

Опционы, предметом которых являются акции компаний, обладают всеми свойствами подобных договоров. То, что можно сказать про опционные соглашения, имеющие другой предмет, в полной мере применимо и для фондовых инструментов.

Прежде всего нужно понимать существующее деление опционных контрактов. По условиям экспирации или исполнения выделяют опционы:

- американского типа;

- европейского типа.

Американские соглашения являются более гибкими. Их можно исполнить в любое время от момента заключения контракта и до момента установленной даты экспирации.

Европейские соглашения имеют жесткие условия исполнения. Их можно исполнить исключительно в установленную контрактом дату.

Кроме того, опционные договоры на акции подразделяют на основе предоставляемых ими прав. При такой классификации выделяют:

- call опционы на покупку;

- put опционы на продажу.

Call инструмент предоставляет держателю соглашения исключительные права на покупку рассматриваемых ценных бумаг. Обратите внимание, что это именно право, не обязанность. В зависимости от рыночной конъюнктуры держатель может потребовать его реализации либо не делать этого.

Put инструмент предоставляет держателю соглашения права на продажу рассматриваемых ценных бумаг. Опять-таки он может не использовать его на практике.

Как используют

Существуют типовые рыночные ситуации, в которых инвесторы пользуются рассматриваемыми финансовыми инструментами.

В ситуации, когда трейдер ждет повышение биржевых котировок на акции определенной компании он покупает call опцион.

В ситуации, когда трейдер прогнозирует снижение биржевых котировок на ценные бумаги конкретной компании он покупает put опцион.

При этом следует понимать, что у любой сделки всегда есть как минимум две стороны. В нашем случае трейдер, покупающий ценные бумаги, осуществляет открытие длинной позиции long. Трейдер, продающий фондовые активы, осуществляет открытие короткой позиции short.

Как видно из представленных выше графиков, различают 4 разновидности основных позиций:

- long call;

- short call;

- long put;

- short put.

Что нужно учитывать

При трейдинге ценными бумагами чаще используют опцион на покупку. Подобное соглашение заключается, если потенциальному инвестору нравится текущая рыночная цена на акции конкретной компании, но при этом он не обладает суммой, необходимой для их немедленного приобретения. Воспользовавшись call опционом, трейдер фиксирует текущую стоимость актива. За это он заплатит опционную премию второй стороне по договору.

Когда у держателя контракта появятся деньги, он смотрит на то, как изменились котировки на рассматриваемые акции. Если ценные бумаги подорожали, то он пользуется своим правом и покупает их по ранее зафиксированной стоимости. Если же они, напротив, подешевели, то он купит их непосредственно на рынке по меньшей цене. Тем самым покупатель опциона хеджирует возможные риски.

В то же самое время продавцы всегда рискуют, подписывая подобное соглашение. Опционная премия в данном случае и является платой за эти риски. Размер премии опциона на акции складывается из двух составляющих: внешней и внутренней стоимости.

Фондовые опционы давно стали неотъемлемой частью биржевого спекулятивного трейдинга. Они позволяют инвесторам открывать торговые позиции, не имея необходимости выбирать конкретное направление движения котировок.

investoriq.ru

20. Виды опционов.

Опцион или опционный контракт — это договор, по которому потенциальный продавец или потенциальный покупатель получает право, но не обязательство, совершить продажу или покупку актива (ценной бумаги, товара) по заранее оговорённой цене в определённый договором момент в будущем или на протяжении определённого отрезка времени. Опцион — это один изпроизводных финансовых инструментов. Различают ОПЦИОНЫ на продажу (put option), на покупку (call option) и двусторонние (double option).

БИРЖЕВЫЕ ОПЦИОНЫявляются стандартными биржевыми контрактами, и их обращение аналогичнофьючерсам. Для таких опционов биржей устанавливается спецификация контракта. При заключении сделок участниками торгов оговаривается только величина премии по опциону, все остальные параметры и стандарты установлены биржей. Публикуемой биржей котировкой по опциону является средняя величина премии по данному опциону за день.

С точки зрения биржевой торговли опционы с разными ценами исполнения или датами исполнения считаются разными контрактами. По БИРЖЕВЫМ ОПЦИОНАМклиринговой палатой ведётся учёт позиций участников по каждому опционному контракту. То есть участник торгов может купить один контракт, и если он продаёт аналогичный контракт, то его позиция закрывается. Расчётная палата биржи является противоположной стороной сделки для каждой стороны опционного контракта. По биржевым опционам существует также механизм взимания маржевых сборов (обычно уплачивается только продавцом опциона).

ВНЕБИРЖЕВЫЕ ОПЦИОНЫне стандартизированные — в отличие от биржевых, они заключаются на произвольных условиях, которые оговаривают участники при заключении сделки. Технология заключения аналогичнафорвардным контрактам. Сейчас основными покупателями внебиржевого рынка являются крупные финансовые институты, которым необходимо хеджировать свои портфели и открытые позиции. Им могут быть нужны даты истечения, отличные от стандартных. Основными продавцамиВНЕБИРЖЕВЫХ ОПЦИОНОВявляются в основном крупные инвестиционные компании.

Биржи предпринимают попытки сместить внебиржевую торговлю на биржевое рыночное пространство. Появились FLEX-опционы, условия по которым позволяют варьировать даты истечения и страйк-цены.

Fx-опционы

Одной из разновидностей опционов являются FX-опционы, где покупатель опциона имеет право на определённую дату обменять одну валюту на другую по заранее оговоренному обменному курсу. FX-опционы в основном используют импортёры/экспортёры для хеджирования рисков изменения курса между валютой внешнеэкономического контракта и валютой реализации/закупки товара навнутреннем рынке.

Типы опционов

Опцион может быть на покупку или продажу базового актива.

ОПЦИОН КОЛЛ—ОПЦИОН НА ПОКУПКУ. Предоставляет покупателю опциона право купить базовый актив по фиксированной цене.

Опцион пут— опцион на продажу. Предоставляет покупателю опциона право продать базовый актив по фиксированной цене.

Соответственно возможны четыре вида сделок с опционами:

купить ОПЦИОН КОЛЛ

выписать (продать) Опцион колл

КУПИТЬ ОПЦИОН пут

выписать (продать) ОПЦИОН ПУТ

Виды опционов

В зависимости от базисного актива различают четыре основных вида опционов:

Процентные

Опционы на процентные фьючерсы

Опционы на соглашения о будущей процентной ставке – гарантии процентной ставки

Опционы на процентные ставки – свопционы

Валютные

Фондовые

Товарные

Стили опционов

Наиболее распространены опционы двух стилей — американский и европейский.

АМЕРИКАНСКИЙ ОПЦИОНможет быть погашен в любой день срока до истечения срока опциона. То есть для такого опциона задается срок, во время которого покупатель может исполнить данный опцион.

ЕВРОПЕЙСКИЙ ОПЦИОНможет быть погашен только в одну указанную дату (дата истечения срока, дата исполнения, дата погашения).

Премия опциона

Премия опциона— это сумма денег, уплачиваемая покупателем опциона продавцу при заключении опционного контракта. По экономической сути премия является платой за право заключить сделку в будущем.

21. Ситуации контанго и бэквардейшн.

Контанго (Contango) – надбавка к цене наличного товара (спот) или к котировке фьючерсов ближних сроков при заключении сделки на более отдалённые сроки. По мере же истечения срока фьючерсного контракта его цена приближается к цене базисного актива. Ситуация с контанго складывается по нескольким причинам. Первые причины связаны с расходами по хранению, доставке и страховке товара, потому чем больше срок действия фьючерса, тем больше расходов и соответственно значительнее контанго. Потому вполне естественно, что наиболее часто контанго можно встретить на товарных рынках. Другой силой существенно влияющей на образование и размер контанго являются ожидания биржевых игроков. Например, часто во время биржевой паники, когда участники рынка ожидают экономический кризис, снижения объёмов потребления и цен на товары, на бирже не только исчезает контанго, но и может сложиться обратная ценовая ситуация, называемая бэквордация. День контанго (Contango day) – этот термин имеет разные смыслы. День контанго может означать дату отсрочки платежа, а на Лондонской фондовой бирже он обозначает 1-й день расчётного периода.

Бэквордация (Backwardation) – термин, обозначающий обратную рыночную ситуацию к контанго, иначе говоря, перевёрнутый рынок (Inverted market). Бэквордация означает, что курс фьючерса находится ниже курса его базового актива. Здесь также по мере истечения фьючерсного контракта его курс будет сближаться с курсом базового актива.

И в завершении статьи несколько строк, о торговле ФЬЮЧЕРСАМИ И ОПЦИОНАМИ в плане использования контанго и бэквордации.

studfiles.net

что это такое, их типы и виды, премия

Опцион (на англ. option, от лат. optio — выбор, желание, усмотрение) или опционный контракт — это договор, по которому потенциальный продавец или потенциальный покупатель получает право, но не обязательство, совершить продажу или покупку актива (ценной бумаги, товара) по заранее оговорённой цене в определённый договором момент в будущем или на протяжении определённого отрезка времени. Опцион — это один из производных финансовых инструментов. Различают опционы на продажу (put option), на покупку (call option) и двусторонние (double option).

Содержание

- Биржевые и внебиржевые опционы

- FX-опционы

- Типы опционов

- Виды опционов

- Процентные

- Валютные

- Фондовые

- Товарные

- Стили опционов

- Премия опциона

- Ценовые модели опционов

- Экзотические опционы

- Опционные рынки

- Исполнение опциона

Биржевые и внебиржевые опционы

Биржевые опционы являются стандартными биржевыми контрактами, и их обращение аналогично фьючерсам. Для таких опционов биржей устанавливается спецификация контракта. При заключении сделок участниками торгов оговаривается только величина премии по опциону, все остальные параметры и стандарты установлены биржей. Публикуемой биржей котировкой по опциону является средняя величина премии по данному опциону за день.

С точки зрения биржевой торговли опционы с разными ценами исполнения или датами исполнения считаются разными контрактами. По биржевым опционам клиринговой палатой ведётся учёт позиций участников по каждому опционному контракту. То есть участник торгов может купить один контракт, и если он продаёт аналогичный контракт, то его позиция закрывается. Расчётная палата биржи является противоположной стороной сделки для каждой стороны опционного контракта. По биржевым опционам существует также механизм взимания маржевых сборов (обычно уплачивается только продавцом опциона).

Внебиржевые опционы не стандартизированные — в отличие от биржевых, они заключаются на произвольных условиях, которые оговаривают участники при заключении сделки. Технология заключения аналогична форвардным контрактам. Сейчас основными покупателями внебиржевого рынка являются крупные финансовые институты, которым необходимо хеджировать свои портфели и открытые позиции. Им могут быть нужны даты истечения, отличные от стандартных. Основными продавцами внебиржевых опционов являются в основном крупные инвестиционные компании.

Биржи предпринимают попытки сместить внебиржевую торговлю на биржевое рыночное пространство. Появились FLEX-опционы, условия по которым позволяют варьировать даты истечения и страйк-цены.

FX-опционы

Одной из разновидностей опционов являются FX-опционы, где покупатель опциона имеет право на определённую дату обменять одну валюту на другую по заранее оговоренному обменному курсу. FX-опционы в основном используют импортёры/экспортёры для хеджирования рисков изменения курса между валютой внешнеэкономического контракта и валютой реализации/закупки товара на внутреннем рынке.

Типы опционов

Опцион может быть на покупку или продажу базового актива.

Опцион колл — опцион на покупку. Предоставляет покупателю опциона право купить базовый актив по фиксированной цене.

Опцион пут — опцион на продажу. Предоставляет покупателю опциона право продать базовый актив по фиксированной цене.

Соответственно возможны четыре вида сделок с опционами:

- купить Опцион колл

- выписать (продать) Опцион колл

- купить Опцион пут

- выписать (продать) Опцион пут

Виды опционов

В зависимости от базисного актива различают четыре основных вида опционов:

Процентные

- Опционы на процентные фьючерсы

- Опционы на соглашения о будущей процентной ставке – гарантии процентной ставки

- Опционы на процентные ставки – свопционы

Валютные

- Опционы на наличную валюту

- Опционы на валютные фьючерсы

Фондовые

- Опционы на акции (опционы эмитента)

- Опционы на индексные фьючерсы

Товарные

- Опционы на физические товары

- Опционы на товарные фьючерсы

Стили опционов

Наиболее распространены опционы двух стилей — американский и европейский.

Американский опцион может быть погашен в любой день срока до истечения срока опциона. То есть для такого опциона задается срок, во время которого покупатель может исполнить данный опцион.

Европейский опцион может быть погашен только в одну указанную дату (дата истечения срока, дата исполнения, дата погашения).

Премия опциона

Премия опциона — это сумма денег, уплачиваемая покупателем опциона продавцу при заключении опционного контракта. По экономической сути премия является платой за право заключить сделку в будущем.

Часто, говоря «цена опциона», подразумевают премию по опциону. Премия биржевого опциона является котировкой по нему. Величина премии, обычно, устанавливается в результате выравнивания спроса и предложения на рынке между покупателями и продавцами опционов. Кроме этого, существуют математические модели, позволяющие вычислить премию на основе текущей стоимости базового актива и его стохастических свойств (волатильности, доходности, и т. д.).

Ценовые модели опционов

В основе всех математических моделей по расчёту цены опциона, лежит идея эффективного рынка. Предполагается, что «справедливая» премия опциона соответствует его стоимости, при которой ни покупатель опциона, ни его продавец, в среднем не получают прибыли.

Для вычисления премии, постулируются свойства стохастического процесса, моделирующего поведение цены базового актива, лежащего в основе опционного контракта. Параметры такой модели оцениваются на основании исторических данных. Одним из важнейших статистических параметров, влияющих на величину премии является волатильность цены базового актива. Чем она больше, тем выше неопределённость в предсказании будущей цены, и, следовательно, больше премия (за риск), которую должен получить продавец опциона. Второй важный параметр, также непосредственно связанный с неопределённостью, — это время до истечения опциона. Чем дальше до этой даты, тем выше премия (при одной и той же цене поставки базового актива, оговоренной в опционном контракте).

Наиболее популярные опционные модели:

- Модель Блэка-Шоулза (Black-Scholes)

- Биномиальная модель

- Модель Хестона

- Модель Монте-Карло

- Модель Бьерксунда-Стенслэнда (Bjerksund-Stensland)

- Модель Кокса-Рубинштейна (Cox-Rubinstein model)

- Модель Ятса (Yates model)

Экзотические опционы

Опционный контракт, при заключении которого оговаривается вид базисного актива, объём контракта, цена покупки или продажи, тип и стиль называется стандартным (standard) или «ванильным» опционом (plain vanilla option). С развитием рынка в условия опционных контрактов стали включать дополнительные переменные в ответ на запросы покупателей, вызванные особенностями риска, который они хотели бы хеджировать опционами. Так как внебиржевой рынок опционов отличается гибкостью, то дополнительные оговорки просто отражались на величине премии, уменьшая или увеличивая её.

Особо удачные изобретения стали предлагаться на рынке в массовом порядке. Так возникли нестандартные (non-standard) или экзотические опционы (exotic options или просто exotics). Временем появления рынка экзотических опционов считается конец 80-х годов.

К экзотическим опционам относят азиатские, барьерные, сложные опционы, а также свопционы.

Опционные рынки

Всю историю опционных рынков можно разделить на два периода — биржевой и небиржевой.

Первые упоминания об опционах датируются вторым тысячелетием до нашей эры. Первая достоверно известная инвестиция хеджингового типа была сделкой с опционом «колл» и, по всей видимости, имела место примерно 2500 лет тому назад. Аристотель передал историю бедного философа Фалеса, который продемонстрировал скептикам, что он изобрел «универсальный финансовый механизм» и получил прибыль, заключив договор с владельцами оливковых давилен на исключительное право пользования их оборудованием для переработки предстоящего урожая. Владельцы давилен были рады переложить на него риск, связанный с будущими ценами на маслины, и получить авансом платеж в качестве хеджа против плохого урожая. Оказалось, что Фалес правильно предсказал богатый урожай, и спрос на услуги оливковых давилен возрос. Он продал свои права на пользование давильнями и получил прибыль. В опционе «колл» Фалес рисковал только своим авансовым платежом. Хотя он не вкладывал деньги ни в поля, ни в работников, ни в оливковые давильни, он активно участвовал в производстве маслин, приняв на себя риск, который не могли или не хотели взять на себя крестьяне, выращивавшие маслины, и владельцы давилен, — и позволил им сосредоточить внимание на производстве и переработке маслин. Они получили доход от своей работы, а он — от своей.

Другое достаточно известное упоминание об опционах — тюльпановый бум в Голландии. Торговцы тюльпанами, желавшие подстраховать свои возможности наращивания запасов при росте цен, покупали колл-опционы, дающие им право, но не налагавшие обязанность, купить товар в течение определенного срока по оговоренной цене. Цветоводы в поисках защиты от падения цен покупали пут-опционы, дающие им право поставить или продать тюльпаны другой стороне по заранее оговоренной цене. Другая сторона в этих опционах — продавцы — брала на себя риски в обмен на премии, уплачиваемые покупателями опционов. Продавцам колл-опционов премии компенсировали риск роста цен, а продавцам пут-опционов — риск падения цен. После этого случая, а также после серии обвалов финансовых пирамид в Британии, случившихся в начала XVIII века в 1720 году был принят «Bubble Act» — закон о «Мыльных пузырях», согласно которому статус «ограниченной ответственности» (limited liability) можно было получить лишь на основании специального акта парламента. Примерно в то же самое время признанный срочный рынок существовал в Японии, где землевладельцы, получавшие натуральную ренту (доля урожая риса) при помощи опционов страховали себя от неурожая.

В США опционы используются давно. Пут и колл опционы начали обращаться на бирже с 1790-х годов, вскоре после знаменитого Соглашения под платаном (1792 г.), с которого начала свое существование Нью-Йоркская фондовая биржа. Во время гражданской войны в США правительство Конфедерации при помощи финансового продукта, составленного из облигации и опциона на получение хлопка для владельца облигации, финансировало закупки вооружений за границей. В то же время это обеспечивало формирование зарубежной клиентуры, заинтересованной в выживании Конфедерации. Риск обесценивания доллара Конфедерации покрывался правом получить за облигации британской или французской валютой. Возможность получить в счет долга хлопок защищала от инфляции и была заманчива тем, что хлопок предлагался по 6 пенсов при европейских ценах около 24 пенсов. Кроме того, облигации были конвертируемы в хлопок «в любой момент». Эта возможность защитила от превратностей войны тех кредиторов, которые, проявив расторопность, успели приобрести свой хлопок до окончательного поражения конфедератов.

В 1848 году в Чикаго была основана крупнейшая в мире биржа срочных сделок CBOT (Chicago Board of Trade). В то время на этой бирже торговали преимущественно зерном, затем в обороте появились форвардные контракты на зерно и опционы. Опционы появились там к 60-м годам XIX века, а в начале XX века появилась Ассоциация Брокеров и Дилеров по Опционам (Put and Call Brokers and Dealers Association).

Однако настоящим началом истории современных производных инструментов считают 1970-е годы, когда на СВОТ начали обращаться срочные контракты на иностранную валюту. После запрещения в 1972 торговли фьючерсами и опционами на акции на СВОТ, в 1973 была создана биржа CBOE (Chicago Board Options Exchange), что стало настоящей революцией в мире опционов. Дело в том, что появление СВОЕ фактически означало выход фьючерсных контрактов на новый уровень — уровень стандартизированного биржевого финансового продукта.

До введения биржевой торговли опционы колл и пут торговались «через прилавок» на внебиржевом рынке. При такой форме рынка существовали несколько опционных дилеров. Они находили покупателя и продавца контракта, помогали им придти к соглашению по условиям контракта и проводили сделку. Дилеры обычно брали комиссию из цены сделки. Опционы такого типа как правило имели цену исполнения, равную текущей цене акции; таким образом, если в момент заключения контракта акция продавалась по 46 3/8, то эта цена и была страйком опциона. Это приводило к неудобным вычислениям. Кроме того, такие внебиржевые опционы имели сроки истечения, составлявшие фиксированные временные промежутки, привязанные к моменту заключения контракта: можно было выбрать из периодов времени, составлявших 6 месяцев плюс 10 дней, 95 дней, 65 или 35 дней.

Еще одно необычное условие: до момента исполнения дивиденды получает держатель колла, то есть страйк должен фактически корректироваться на величину дивидендов, выплачиваемых за время жизни опциона. Помимо достаточно тяжелой задачи нахождения контрагентов, большим препятствием развития рынка опционов во внебиржевых условиях было практически полное отсутствие вторичного рынка.

И вот, 26 апреля 1973 года Чикагская биржа опционов открыла свои двери. Объем торгов в первый день составил 911 опционных контрактов на 16 акций. Помимо стандартизации условий опционных контрактов, биржа ввела систему маркет-мейкеров для рынков акций, включенных в листинг, и также отвечала за Опционную Клиринговую Корпорацию (ОСС) — гаранта всех опционных сделок. И первое, и второе очень важно для обеспечения жизнеспособности новой биржи с точки зрения широты рынка, обеспечения ликвидности и надежности процесса исполнения.

После этого рост биржевого рынка опционов происходил темпами, не поддающимися описанию: Американская фондовая биржа (АМЕХ) включила опционы в свой листинг в январе 1975 года, а Филадельфийская — в июне. Более того, успех биржевого рынка опционов, в конечном счете, ускорил развитие опционов в том виде, котором мы сегодня их наблюдаем. Непрекращающееся введение новых продуктов — таких как, например, опционы на индексы — и последовавшие за этим рост и оживление соответствующих бирж непосредственно связаны с успехами Чикагской биржи опционов. Старый внебиржевой рынок значительно сократился, за исключением опционов на акции, не включенные в биржевые листинги.

Следующее важное нововведение — появление индексной торговли. Чикагская Биржа Опционов ввела первые опционы на индекс ОЕХ 11 марта 1983 года. Сегодня ОЕХ более известен как индекс S&P 100, но до сих пор имеет тикер «ОЕХ». Он, безусловно, наиболее успешный продукт среди опционов на индексы и акции за всю историю существования биржевых опционов.

А тем временем Чикагская Товарная Биржа (СМЕ) начала торговлю фьючерсами на индекс S&P 500, чей успех и влияние распространились далеко за пределы арены фьючерсной и опционной торговли, и который, в конечном счете, стал «королем индексной торговли», а впоследствии — инструментом, который обвинили в биржевом крахе 1987 года и во многих других нервозных периодах фондового рынка (ссылка на Макмиллана).

Причина популярности индексных контрактов том, что во-первых, инвестор мог следить за рынком в целом и действовать непосредственно исходя из этого видения. До появления индексных продуктов инвестору приходилось реализовывать свое видение рынка покупкой довольно большого количества отдельных акций. Как известно, можно быть правым относительно рынка в целом и ошибаться в конкретной бумаге. Возможность торговли индексами и опционами на индексы решает эту проблему.

Первые фьючерсные опционы начали торговаться в 1972 году — это были опционы на валютные фьючерсы и торговались они на СМЕ. Первые биржевые опционы на фьючерсы на процентные ставки появились в 1975 году. Затем последовали фьючерсы на казначейские облигации в 1976 году. Однако наиболее популярные контракты — на 30-летние гособлигации США и фьючерсы на евродоллары — включены в листинг только в 1977 и 1981 годах соответственно. Опционы на эти продукты появились лишь несколько лет спустя (в 1982 году — на облигации, в 1986 — на евродоллары). Первые сельскохозяйственные опционы — на соевые бобы — появились в листинге в 1984 году.

На сегодняшний день существует и огромный объем торговли опционными контрактами, неучтенный в статистике бирж, поскольку сегодня вновь существует мощный внебиржевой рынок производных финансовых инструментов. И хотя современный внебиржевой рынок значительно опытнее, чем его предшественник, оба эти рынка имеют определенные сходства. Основное сходство: контракты, обращающиеся на этих рынках, не стандартизированные. Современные крупные финансовые институты, использующие опционы, имеют обыкновение подстраивать их под свои портфели и позиции, нуждающиеся в хеджировании. Более того, им могут быть нужны даты истечения, отличные от стандартных. Очень большое отличие современного внебиржевого рынка от внебиржевого рынка прошлых лет в том, что сегодня контракты выпускаются в основном крупными инвестиционными компаниями. Эти компании нанимают специалистов по опционным стратегиям для хеджирования своего портфеля в целом, это чрезвычайно слабо напоминает торговлю прошлых лет, когда брокерская фирма просто находила продавца и покупателя, а затем сводила их вместе для проведения сделки. Однако биржи предпринимают попытки сместить внебиржевую торговлю на биржевое рыночное пространство. СВОЕ уже ввела так называемые FLEX-опционы, условия по которым позволяют варьировать даты истечения и страйк-цены, в качестве начального шага по введению на данный рынок новых продуктов.

Основные даты биржевого периода:

- до 1973 г. — небиржевые опционы на акции

- с 1973 г. — биржевые опционы на акции

- с 1981 г. — процентные опционы (на облигации, ипотеки, казначейские вексели)

- с 1982 г. — валютные опционы, опционы на фьючерсные контракты на облигации

- с 1983 г. — опционы на биржевые индексы, опционы на фьючерсные контракты на биржевые индексы

Родоначальником биржевой торговли опционами является Чикагская торговая палата (биржа) — CBOT, создавшая к началу 1973 г. специализированный филиал — Чикагскую биржу опционов (CBOE). Первоначальным активом биржевых опционов были акции американских компаний, пользующиеся наибольшим спросом на фондовом рынке.

Исполнение опциона

Трейдер, у которого есть опцион, колл или пут, имеет право исполнить этот опцион до даты экспирации, превратив его тем самым в длинную позицию в базовом активе в первом случае или в короткую позицию во втором.

Трейдер, исполняющий октябрьский 21 колл на сырую нефть, занимает длинную позицию в одном октябрьском фьючерсном контракте по цене 21 долл. за баррель.

Трейдер, исполняющий мартовский 80 пут на акции СЕ, занимает короткую позицию в 100 акциях СЕ по цене 80 долл. за акцию. В случае исполнения опциона его действие прекращается, как и в случае истечения опциона без исполнения.

Чтобы исполнить опцион, трейдер должен направить уведомление либо продавцу, если опцион куплен у дилера, либо гаранту (клиринговой организации), если опцион куплен на бирже. После получения правильно составленного уведомления назначается продавец опциона. В зависимости от типа опциона продавец обязан занять либо длинную, либо короткую позицию в базовом контракте (купить или продать базовый контракт) по установленной цене исполнения.

Опционы характеризуются не только базовым активом, ценой исполнения, датой экспирации и типом, но и условиями исполнения. Они бывают американскими, то есть допускающими исполнение в любой момент до даты экспирации, либо европейскими, то есть допускающим исполнение только в дату экспирации2. Подавляющее большинство биржевых опционов в мире являются американскими, то есть допускающими досрочное исполнение. К этому стилю относятся все котируемые на биржах США опционы на акции и фьючерсы.

Как и на любом конкурентном рынке, цена опциона, или премия, определяется соотношением спроса и предложения. Покупатели и продавцы делают на рынке конкурентные предложения о покупке и продаже. Когда цена покупателя совпадает с ценой продавца, совершается сделка. Уплачиваемая за опцион премия состоит из двух компонентов: внутренней стоимости и временной стоимости.

Внутренняя стоимость опциона — это сумма, которая поступит на счет держателя опциона, если он исполнит опцион и закроет позицию в базовом контракте по текущей рыночной цене.

Например, если золото торгуется по цене 435 долл. за унцию, то внутренняя стоимость 400 колла равна 35. Исполнив опцион, держатель 400 колла может купить золото по 400 долл. за унцию.

Если он продаст унцию золота по рыночной цене, т е. за 435 долл., то на его счет поступит 35 долл Если акции продаются по 62 долл., то внутренняя стоимость 70 пута — 8.

Исполнив опцион, держатель пута сможет продать акции по 70 долл. за штуку. Если затем он снова купит их по рыночной цене 62 долл., то заработает 8 долл.

Опцион колл имеет внутреннюю стоимость, только если его цена исполнения ниже текущей рыночной цены базового контракта. Опцион пут имеет внутреннюю стоимость, только если его цена исполнения превышает текущую рыночную цену базового контракта. Величина внутренней стоимости опциона зависит от того, насколько цена исполнения колла ниже или цена исполнения пута выше текущей рыночной цены базового контракта.

Внутренняя стоимость опциона не может быть меньше нуля.

Обычно цена опциона на рынке выше его внутренней стоимости. Дополнительная сумма, которую трейдеры готовы заплатить сверх внутренней стоимости опциона, — это временная стоимость.

Иногда ее называют временной премией или внешней стоимостью опциона. Как будет показано ниже, участники рынка платят за опцион больше из-за его меньшей рискованности по сравнению с длинной или короткой позицией в базовом контракте.

Премия опциона всегда равна сумме его внутренней и временной стоимости. Если 400 колл на золото торгуется по 50 долл., а золото стоит 435 долл. за унцию, то временная стоимость колла составляет 15 долл., поскольку его внутренняя стоимость — 35 долл.

В сумме оба компонента должны давать премию опциона, то есть 50 долл. Если 70 пут на акции продается за 9 долл., а акции продаются по 62 долл., то временная стоимость опциона составляет 1 долл., поскольку его внутренняя стоимость — 8 долл.

Внутренняя и временная стоимость в сумме должны давать опционную премию, то есть 9 долл.

Опционная премия всегда складывается из внутренней и временной стоимости, однако бывает, что один или оба этих компонента имеют нулевое значение.

Если у опциона нет внутренней стоимости, то его цена на рынке равна временной стоимости.

Если у опциона нет временной стоимости, то его цена равна внутренней стоимости. В последнем случае говорят, что опцион торгуется по паритету. В то время как внутренняя стоимость опциона не может быть меньше нуля, временная стоимость европейских опционов способна принимать отрицательные значения (см. часть, посвященную досрочному исполнению опционов).

В таких случаях опцион торгуется ниже паритета. Однако, как правило, компоненты премии опциона не бывают отрицательными. Об опционе с положительной внутренней стоимостью говорят, что он в деньгах на величину внутренней стоимости. Если акции стоят 44 долл., то 40 колл в деньгах на 4 долл. Если курс немецкой марки — 57.75, то 59 пут в деньгах на 1,25. Об опционе, у которого нет внутренней стоимости, говорят, что он вне денег.

Цена такого опциона равна временной стоимости. Чтобы колл (пут) был в деньгах, его цена исполнения должна быть ниже (выше) текущей цены базового контракта.

Обратите внимание: если колл в деньгах, то пут с той же ценой исполнения и тем же базовым контрактом должен быть вне денег. И наоборот, если пут в деньгах, то колл с той же ценой исполнения должен быть вне денег. Наконец, об опционе, цена исполнения которого совпадает с текущей ценой базового контракта, говорят, что он на деньгах . Технически такой опцион вне денег, так как у него нет внутренней стоимости.

Однако мы проводим грань между опционами на деньгах и вне денег, поскольку временная премия опционов на деньгах больше и торговля ими идет очень активно.

Строго говоря, цена исполнения опциона на деньгах равна текущей цене базового контракта. Однако в биржевой практике к категории «на деньгах» относят коллы и путы с ближайшей к текущей цене базового контракта ценой исполнения. Если акции стоят 74 долл., а цены исполнения изменяются с шагом в 5 долл. (65,70,75,80), то опционами на деньгах будут считаться 75 колл и 75 пут, то есть опционы колл и пут, цены исполнения которых наиболее близки к текущей цене базового контракта.

www.financialguide.ru

Опцион — Википедия. Что такое Опцион

Опцио́н (лат. optio — выбор, желание, усмотрение) — договор, по которому покупатель опциона (потенциальный покупатель или потенциальный продавец базового актива — товара, ценной бумаги) получает право, но не обязательство, совершить покупку или продажу данного актива по заранее оговорённой цене в определённый договором момент в будущем или на протяжении определённого отрезка времени. При этом продавец опциона несёт обязательство соответственно продать актив или купить его у покупателя опциона в соответствии с его условиями.

Опцион — это один из производных финансовых инструментов. Различают опционы на продажу (put option), на покупку (call option) и двусторонние (double option)[1][2]. Опционы и фьючерсы во многом сходные финансовые инструменты, но имеют некоторые принципиальные отличия. При сделке с фьючерсом покупатель обязан приобрести (или продать) актив по истечению договора, тогда как при опционе он может от этого отказаться.

История

Опционы на товары и акции используются уже несколько столетий. В 1630-х годах во время тюльпаномании использовались фьючерсы и товарные опционы (покупатель получал право на покупку или продажу луковиц в будущем по заранее определённой цене). Опционы дали возможность выйти на рынок тюльпанов тем, у кого не хватало денег на покупку даже одной луковицы[3]. В 1820-е годы на Лондонской фондовой бирже появились опционы на акции[источник не указан 2118 дней]. В 60-х годах в США уже существовал внебиржевой рынок опционов на товары и акции. Биржевая торговля опционами на американские акции началась в 1973 году, когда была основана Чикагская опционная биржа (CBOE). К началу 1990-х годов на внебиржевых рынках производных инструментов формировался широкий спектр опционов, способный удовлетворить разнообразные финансовые потребности[4].

Ведущей площадкой по торговле опционами в России является Срочный рынок Московской Биржи[5].

Биржевые и внебиржевые опционы

Биржевые опционы являются стандартными биржевыми контрактами, и их обращение аналогично фьючерсам (фьючерсным контрактам). Для таких опционов биржей устанавливается спецификация контракта. При заключении сделок участниками торгов оговаривается только величина премии по опциону, все остальные параметры и стандарты установлены биржей. Публикуемой биржей котировкой по опциону является средняя величина премии по данному опциону за день.

С точки зрения биржевой торговли опционы с разными ценами или датами исполнения считаются разными контрактами. По биржевым опционам клиринговой палатой ведётся учёт позиций участников по каждому опционному контракту. То есть участник торгов может купить один контракт, и если он продаёт аналогичный контракт, то его позиция закрывается. Расчётная палата биржи является противоположной стороной сделки для каждой стороны опционного контракта. По биржевым опционам существует также механизм взимания маржевых сборов (обычно уплачивается только продавцом опциона).

Внебиржевые опционы не стандартизированные — в отличие от биржевых, они заключаются на произвольных условиях, которые оговаривают участники при заключении сделки. Технология заключения аналогична форвардным контрактам. Сейчас основными покупателями внебиржевого рынка являются крупные финансовые институты, которым необходимо хеджировать свои портфели и открытые позиции. Им могут быть нужны даты истечения, отличные от стандартных. Основными продавцами внебиржевых опционов являются в основном крупные инвестиционные компании.

Биржи предпринимают попытки сместить внебиржевую торговлю на биржевое рыночное пространство. Появились FLEX-опционы, условия по которым позволяют варьировать даты истечения и страйк-цены.

FX-опционы

Одной из разновидностей опционов являются FX-опционы (опционы на рынке форекс), где покупатель опциона имеет право на определённую дату обменять одну валюту на другую по заранее оговоренному обменному курсу. FX-опционы в основном используют импортёры/экспортёры для хеджирования рисков изменения курса между валютой внешнеэкономического контракта и валютой реализации/закупки товара на внутреннем рынке. По сути, опционы позволяют компаниям снижать уровень валютного риска до суммы премии за опцион.

Тип опциона

Опцион может быть на покупку или продажу базового актива.

Опцион колл — опцион на покупку. Предоставляет покупателю опциона право купить базовый актив по фиксированной цене.

Опцион пут — опцион на продажу. Предоставляет покупателю опциона право продать базовый актив по фиксированной цене.

Соответственно возможны четыре вида сделок с опционами:

- купить Опцион колл

- выписать (продать) Опцион колл

- купить Опцион пут

- выписать (продать) Опцион пут

Правовой аспект

Английское право

Английское право полностью признаёт опционы «пут» и «колл». Их часто используют при создании совместных предприятий, в сделках слияний и поглощений, для обеспечения стратегии выхода из проекта, для защиты прав при нарушении условий акционерных соглашений.

Российское право

С 1 июня 2015 года в Гражданском кодексе РФ появились два новых вида договоров: опцион на заключение договора и опционный договор. Предметом первого договора является право одной стороны на заключение определённого в опционе договора соглашения. Опцион на заключение договора предоставляется за плату или другое встречное предоставление, если иное не предусмотрено соглашением.

Опционный договор предусматривает закрепление за стороной по сделке права требования в установленный договором срок от другой стороны совершения предусмотренных опционным договором действий (в том числе уплатить денежные средства, передать или принять имущество), и при этом, если управомоченная сторона не заявит требование в указанный срок, право требования (опционный договор) прекращает своё действие.

До 1 июня 2015 года опционы закреплялись в российском праве на уровне судебной практики[6].

Вид опциона

Наиболее распространены опционы двух видов: американский и европейский.

Американский опцион может быть погашен в любой день до истечения срока опциона. То есть для такого опциона задаётся период, в течение которого покупатель может исполнить данный опцион.

Европейский опцион может быть погашен только в указанную дату (дата истечения срока, дата исполнения, дата погашения).

Премия опциона

Премия опциона — это сумма денег, уплачиваемая покупателем опциона продавцу при заключении опционного контракта. По экономической сути премия является платой за право заключить сделку в будущем.

Часто, говоря «цена опциона», подразумевают премию по опциону. Премия биржевого опциона является котировкой по нему. Величина премии, обычно, устанавливается в результате выравнивания спроса и предложения на рынке между покупателями и продавцами опционов. Кроме этого, существуют математические модели, позволяющие вычислить премию на основе текущей стоимости базового актива и его стохастических свойств (волатильности, доходности, и т. д.). Вычисляемая таким образом премия называется теоретической ценой опциона. Как правило, она вычисляется организатором торгов или брокером и доступна вместе с котировочной информацией во время торгов.

Ценовые модели опционов

В основе всех математических моделей по расчёту цены опциона, лежит идея эффективного рынка. Предполагается, что «справедливая» премия опциона соответствует его стоимости, при которой ни покупатель опциона, ни его продавец, в среднем не получают прибыли.

Для вычисления премии, постулируются свойства стохастического процесса, моделирующего поведение цены базового актива, лежащего в основе опционного контракта. Параметры такой модели оцениваются на основании исторических данных. Одним из важнейших статистических параметров, влияющих на величину премии является волатильность цены базового актива. Чем она больше, тем выше неопределённость в предсказании будущей цены, и, следовательно, больше премия (за риск), которую должен получить продавец опциона (однако, например, для барьерных опционов выключения зависимость обратная, так как чем больше волатильность, тем больше вероятность достижения барьера). Второй важный параметр, также непосредственно связанный с неопределённостью, — это время до истечения опциона. Чем дальше до этой даты, тем выше премия (при одной и той же цене поставки базового актива, оговоренной в опционном контракте). Так же на цену опциона влияет процентная ставка и дивиденды с базового актива.

В случае европейских опционов часто удается найти формулу для расчёта цены опциона, в случае американских опционов, как правило, используются численные методы.

История

- 1900 год — Луи Башелье первым предпринял попытку найти математический подход к оценке опционов;

- 1970 год — Майрон Шоулз и Фишер Блэк разработали метод, позволяющий рассчитать «справедливую» премию за европейский опцион кол на акции;

- 1976, 1979 годы — Кокс, Росс и Рубинштейн опубликовали свою модель ценообразования опционов. Эту модель можно было применять для американских опционов, предусматривающих возможность досрочного исполнения;

- 1982 год — Гарман и Колхаген дополнили модель Блэка — Шоулза. Новая модель учитывала факт, что на цену влияют не одна, а две процентные ставки, и могла быть использована для валютных опционов;

- 1994 год — Дерман и Кани разработали модель на основе биномиального дерева [7].

Наиболее популярные опционные модели

Экзотические опционы

Опционный контракт, при заключении которого оговаривается вид базисного актива, объём контракта, цена покупки или продажи, тип и стиль, называется стандартным (standard) или «ванильным» опционом (plain vanilla option). С развитием рынка в условия опционных контрактов стали включать дополнительные переменные в ответ на запросы покупателей, вызванные особенностями риска, который они хотели бы хеджировать опционами. Так как внебиржевой рынок опционов отличается гибкостью, то дополнительные оговорки просто отражались на величине премии, уменьшая или увеличивая её.

Особо удачные изобретения стали предлагаться на рынке в массовом порядке. Так возникли нестандартные (non-standard) или экзотические опционы (exotic options или просто exotics). Временем появления рынка экзотических опционов считается конец 80-х годов.

К экзотическим относят

Опционные рынки

Исполнение опциона

См. также

Другие деривативы:

Примечания

Литература

- Джон К. Халл. Опционы, фьючерсы и другие производные финансовые инструменты, 8-е издание = Options, Futures, and Other Derivatives, 8th Edition. — М.: «Вильямс», 2013. — 1072 с. — ISBN 978-5-8459-1815-4.

- Майкл С. Томсетт. Торговля опционами = Getting Started in Options. — М.: «Альпина», 2001. — 360 с. — ISBN 5-89684-016-0.

- Лоренс Дж. МакМиллан. МакМиллан об опционах = McMillan on Options. — М.: ИК «Аналитика», 2002. — 442 с. — ISBN 5-93855-026-2.

- Деривативы: Курс для начинающих = An Introduction to Derivatives. — М.: «Альпина Паблишер», 2009. — 208 с. — (Серия «Reuters для финансистов»). — ISBN 978-5-9614-1092-1.

- Иен Айвори, Антон Рогоза. Использование английского права в российских сделках = Use of English law in Russian Transactions. — М.: «Альпина Паблишер», 2011. — 136 с. — (Библиотека компании «Goltsblat BLP»). — ISBN 978-5-9614-1518-6.

- Саймон Вайн. Опционы. Полный курс для профессионалов. — М.: Альпина Паблишер, 2008. — 466 с. — ISBN 978-5-9614-0855-3.

Ссылки

wiki.sc