Факторы влияющие на прибыль и рентабельность – , —

1.2. Факторы, влияющие на прибыль и рентабельность гостиничных комплексов

Прибыль и рентабельность в условиях формирования рыночной экономики являются важнейшими показателями хозяйственной деятельности предприятия. Эти показатели отражают все стороны деятельности предприятия: объем и структуру розничного товарооборота, рациональность использования ресурсов, осуществление мероприятий по совершенствованию организаций и технологий процессов и т.д.

Сумма и уровень прибыли формируются под воздействием большого количества различных факторов, оказывающих на них как положительное, так и отрицательное влияние. Возможность того или иного объёма прибыли зависит от влияния определенных факторов. Все факторы подразделяются на две группы:

1.Объективные факторы (факторы внешней среды) не зависят от деятельности предприятия.

2.Субъективные факторы (факторы внутренней среды) зависят от деятельности предприятия.

К внешним факторам относятся — экономическая ситуация в стране, уровень инфляции, острота конкурентной борьбы на рынке, соотношение конъюктуры рынка (бывает высокая и низкая) или соотношение спроса и предложения, налоговая и кредитная политика, тарифы на товары или услуги, цены на сырье и товары. Один из этих факторов влияет на прибыль непосредственно, а другие через товарооборот и издержки.

К внутренним факторам относятся: тип или категория предприятия, и соответственно размер наценки на товары и услуги; уровень технической оснащённости предприятия, прогрессивность техники и технологий; объём, состав и характер производственных товаров и услуг; сумма и уровень издержек производственного обращения; объём и структура активов предприятия и их отдача.

Основную часть прибыли предприятие получает от реализации продукции и услуг. В процессе анализа изучается динамика выполнения плана прибыли от реализации продукции и определяются факторы изменения ее суммы. Прибыль от реализации продукции зависит от трех факторов первого уровня соподчинения:

Объема реализации продукции (VРПобщ), который может оказать как положительное, так и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к увеличению прибыли. Если же продукция является убыточной, то при увеличении объема реализации происходит уменьшение суммы прибыли

Себестоимости (Сi), этот фактор обратно пропорционален прибыли: снижение себестоимости приводит к соответствующему росту суммы прибыли, и наоборот.

Уровня среднереализационных цен (Цi) прямо пропорционально прибыли: при увеличении уровня цен сумма прибыли возрастает, и наоборот.

Так же проводится анализ затрат на производство по элементам и статьям калькуляции, с целью выявления отклонений, определения состава элементов и статей калькуляции, удельный вес каждого элемента в общей сумме затрат на производство, изучение динамики за ряд прошлых лет, выявление факторов, которые вызвали изменения в элементах и статьях затрат и повлияли на себестоимость продукции. В связи с тем, что отдельные виды затрат изменяются не одинаково в зависимости от оборота, анализ затрат следует проводить в разрезе отдельных статей.

Названные факторы действуют не изолированно, а проявляются в комплексе, опосредованным влиянием на прибыль и рентабельность. Примером комплексного влияния может служить формула Дюпона:

(1.2.1)

В данной формуле рентабельность собственного капитала зависит от рентабельности оборота, от отдачи активов, от структуры капитала. Совокупное влияние различных факторов на уровень рентабельности может быть оценено с помощью метода цепных подстановок. Используя этот метод и модель Дюпона, можно управлять рентабельностью, определять пути повышения рентабельности.

В течение производственного цикла на уровень рентабельности влияет ряд факторов, которые можно разделить на внешние связаны с воздействием на деятельность предприятия рынка, государства, географического положения и внутренние: производственные и внепроизводственные. Выявление в процессе анализа внутренних и внешних факторов, влияющих на рентабельность, дает возможность “очистить” показатели эффективности от внешнего воздействия. Кроме внутренних факторов на рентабельность предприятия оказывают косвенное воздействие и внешние факторы, которые не зависят от деятельности предприятия, но зачастую достаточно сильно влияют на результат его деятельности. К данной группе факторов относятся географическое положение предприятия, т.е. регион в котором оно располагается, удаленность предприятия от сырьевых источников, от районных, республиканских центров, природные условия и т.д. Конкуренция и спрос на продукцию предприятия, т.е. наличие на рынке платежеспособного спроса на продукцию фирмы, присутствие на рынке фирм — конкурентов, производящих аналогичный по потребительским свойствам товар. Ситуация на смежных рынках, например, на финансовом, кредитном, рынке ценных бумаг, сырьевых ранках и т.д., т.к. изменение доходности на одном ранке, влечет за собой снижение доходности на другом, например, повышение доходности государственных ценных бумаг ведет к сокращению инвестиций в реальный сектор экономики. Государственное вмешательства в экономику, которое проявляется в изменение законодательных основ деятельности рынка, изменение налогового бремени на предприятия, изменение ставок рефинансирования и т.д.

Вместе с тем на величину прибыли, ее динамику воздействуют факторы, как зависящие, так и не зависящие от усилий предприятия. Практически вне сферы воздействия предприятия находятся конъюнктура рынка, уровень цен на потребляемые материально-сырьевые и топливно-энергетические ресурсы, нормы амортизационных отчислений. В известной степени зависят от предприятия такие факторы, как уровень цен на реализуемую продукцию и заработная плата, уровень хозяйствования, компетентность руководства и менеджеров, конкурентоспособность продукции, организация производства и труда, его производительность, состояние и эффективность производственного и финансового планирования.

Перечисленные факторы влияют на прибыль не прямо, а через объем реализуемой продукции и себестоимость, поэтому для выяснения конечного финансового результата необходимо сопоставить стоимость объема реализуемой продукции и стоимость затрат и ресурсов, используемых в производстве.

Рассмотрим сначала факторы, непосредственно связанные с деятельностью предприятия, которые оно может изменять и регулировать в зависимости от поставленных перед предприятием целей и задач, т.е. внутренние факторы. Которые можно разделить на производственные,

Внепроизводственные факторы включают в себя снабженческо-сбытовую деятельность, т.е. своевременность и полноту выполнения поставщиками и покупателями обязательств перед предприятием, их удаленность от предприятия, стоимость транспортировки до места назначения и т.д.. Природоохранные мероприятия, которые необходимы для предприятий ряда отраслей, например, химической, машиностроительной и т.д. отраслей, и влекут за собой значительные издержки. Штрафы и санкции за несвоевременность или не точность выполнения каких-либо обязательств фирмы, например, штрафы в налоговые органы за несвоевременность расчетов с бюджетом. На финансовые результаты деятельности фирмы, а следовательно и на рентабельность косвенно влияют и социальные условия труда и быта работников. Финансовая деятельность предприятия, т.е. управление собственным и заемным капиталом на предприятие, деятельность на рынке ценных бумаг, участие в других предприятиях и т.д.

Производственные факторы, из курса экономической теории известно, что процесс производства состоит из трех элементов: средства труда, предметы труда и трудовые ресурсы. В связи с этим, выделяют такие производственные факторы, как наличие и использование средств труда, предметов труда и трудовых ресурсов. Названные факторы являются основными факторами роста прибыли и рентабельности предприятия, именно с повышением эффективности их использования связываются процессы интенсификации производства.

Влияние производственных факторов на результат деятельности можно оценить с двух позиций: как экстенсивное и как интенсивное. Экстенсивные факторы связаны с изменением количественных параметров элементов процесса производства, к ним относятся:

Изменение объема и времени работы средств труда;

Изменение количества предметов труда, непроизводительное использование средств труда;

Изменение численности рабочих, фонда рабочего времени, непроизводительные затраты живого труда (простои).

Количественное изменение производственных факторов всегда должно быть оправдано изменением объема выпускаемой продукции, т.е. предприятие должно следить за тем чтобы не снижались тепы прироста прибыли относительно темпов прироста затрат.

Интенсивные производственные факторы связаны с повышением качества использования производственных факторов, к ним относятся:

Повышение качественных характеристик и производительности оборудования, т.е. своевременная замена оборудования на более современное с большей производительностью;

Использование прогрессивных материалов, совершенствование технологии обработки, ускорение оборачиваемости материалов;

Повышение квалификации рабочих, снижение трудоемкости продукции, совершенствование организации труда.

Анализ факторов, оказывающих влияние на формирование прибыли и рентабельности имеет немаловажное значение, так как своевременно выявленные резервы и нахождение «тонких» мест в деятельности организации помогут более эффективно использовать ресурсы предприятия (материальные, денежные, трудовые).

На основании анализа формирования прибыли предприятия, факторов, обусловивших изменение показателей, можно разработать пути развития предприятия, которые позволят не только оставить прежний уровень прибыльности, но и значительно повысить его. Правильный выбор на правления анализа прибыли, четкое представление сильных и слабых сторон гостиничного комплекса, позволяют руководству принимать адекватные решения, снижать риск неудач, обеспечивать надежность предприятия, выявить неиспользованные мощности.

studfiles.net

21. Анализ факторов, влияющих на прибыль и рентабельность

Прибыль от реализации продукции непосредственно зависит от факторов производства и реализации продукции. Различают факторы внешние и внутренние.

К группе внешних факторов относятся: природные, транспортные условия, изменения, не предусмотренные планом предприятия (сырье, материалы, топливо, полуфабрикаты), тарифы на услуги и перевозки, торговые скидки и надбавки, нормы амортизационных отчислений, ставки заработной платы, начисления и ставки налогов и других сборов, выплачиваемых предприятием, разные нарушения поставщиков и т.д.

К группе внутренних факторов относятся основные факторы, определяющие результаты работы, связанные с нарушением государственной дисциплины предприятия: нарушение действующего порядка установления и применения цен, а также торговых скидок; экономия прибыли от мероприятий по охране труда и улучшению условий труда; несвоевременность текущего ремонта основных фондов; недоиспользование средств по подготовке и повышению квалификации кадров; непроведение мероприятий по освоению новой техники.

Кроме этого на изменение прибыли от реализации влияют следующие факторы первого порядка:

-структура реализации, она может оказать как положительное, так и отрицательное влияние на величину прибыли от реализации. Прибыль может увеличиться, если в структуре реализации большую долю занимают товары с высокой рентабельностью, и наоборот, рост удельного веса низкорентабельной продукции в структуре реализации приведет к уменьшению общей прибыли;

-объем реализации продукции также может воздействовать двояко: увеличение объема реализации рентабельной продукции приведет к росту прибыли, увеличение объема реализации убыточной продукции приведет к уменьшению суммы прибыли;

-снижение себестоимости продукции при прочих равных условиях приводит к росту прибыли, и наоборот;

-рост цены реализации продукции при прочих равных факторах приводит к быстрому увеличению прибыли, снижение цен уменьшает прибыль.

Анализ прибыли проводится как в целом по предприятию, так и по отдельным видам продукции методами детерминированного факторного анализа.

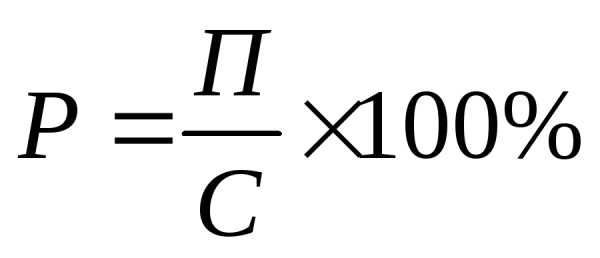

Рентабельность производственной деятельности (окупаемость издержек) (Р) – отношение прибыли от продаж (П) к сумме затрат по реализованной продукции (С).

Она показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться в целом по предприятию, отдельным его подразделениям и видам продукции.

Уровень рентабельности затрат по отдельным видам продукции зависит от следующих факторов первого порядка:

-изменения объема продаж,

-цены реализации,

-переменных затрат на единицу продукции,

-суммы постоянных затрат, отнесенных на данный вид продукции.

Факторная модель данного показателя выглядит следующим образом:

Где:

Vi – объем реализации продукции;

Bi – сумма переменных затрат на единицу продукции;

Ai – сумма постоянных затрат, отнесенных на данный вид продукции;

Цi – цена реализации единицы продукции.

Факторный анализ можно провести с использованием метода цепной подстановки.

Для анализа рентабельности продукции в целом по предприятию можно использовать следующую факторную модель:

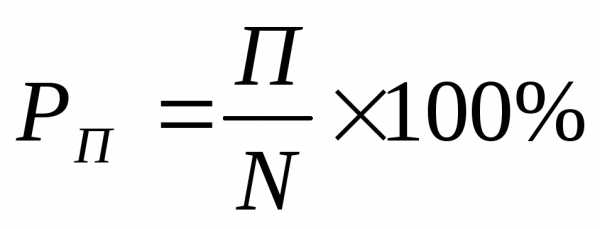

Рентабельность продаж (оборота) – отношение прибыли от продаж (П) к сумме полученной выручки (N).

Если выручку представить как сумму произведений объема реализации и цены по видам продукции, то рентабельность продаж можно рассчитать по следующей формуле:

Характеризует эффективность предпринимательской деятельности: сколько прибыли имеет предприятие с рубля продаж. Широкое применение этот показатель получил в рыночной экономике. Рассчитывается в целом по предприятию и отдельным видам продукции.

Моделирование коэффициента рентабельности продаж показывает зависимость этого показателя от показателя затрат на 1 рубль продукции (С/N), а значит, от показателей трудоемкости (оплатоемкости) продукции (Т/N), материалоемкости продукции (М/N) и амортизациеемкости продукции (А/N), т.е. от показателей интенсификации.

Влияние факторов на изменение рентабельности продаж определяется с помощью метода цепных подстановок.

В процессе анализа следует изучить динамику перечисленных показателей рентабельности, выполнение плана по их уровню и провести межхозяйственные сравнения с предприятиями конкурентами.

Основными источниками резервов повышения уровня рентабельности продукции являются увеличение суммы прибыли от реализации продукции и снижение себестоимости товарной продукции.

studfiles.net

Факторы, влияющие на прибыль и рентабельность. — Студопедия.Нет

Резервы роста прибыли и рентабельности.

На размер прибыли и R влияют 2группы факторов:

1.Внешние— Ур развития экономики страны, природные (климатич), транспортные условия, тарифы на услуги, ТН, скидки, изменение цен на сырье, топливо, материалы и т.д., и др. факторы.

2.Внутренние— результаты КД, эффективность заключения сделок, V, состав, структура т/об, эффективность использования основных и оборотных средств, УрТН, ВД, УрИО, производительность труда и др. факторы.

К резервам роста прибыли и R можно отнести:

—рост т/об

—ускорение т/оборачиваемости и оборачиваемости оборотных ср-в

—повышение эффективности затрат живого труда

—сокращение ИО

—рост производительности труда

—рост эффективности использования торгов S и т.д.

22. Формы и системы оплаты труда Выделяют две основные формы оплаты труда:

1. Повременная – форма оплаты труда, при которой з/п начисляется работнику по установленной тарифной ставке или окладу за фактически отработанное время.

З/п = тарифная ставка в единицу времени ∙ фонд фактически отработанного времени

Различают системы повременной:

1). Простая повременная – з/п начисляется при условии полного выполнения функций и заданий.

2). Повременно – премиальная – работник получает не только тарифную з/п, но ещё и премию.

3). Повременно – премиальная с нормированным заданием.

2. Сдельная – при данной форме оплаченный труд измеряется выработанной продукцией. З/п начисляется за каждую единицу продукции (шт, кг, м и т.д.)

З/п = сдельная расценка за единицу продукции ∙ количество продукции

Различают системы сдельной оплаты:

1). Прямая сдельная – з/п определяется по расценке за количество продукции.

2). Сдельно – премиальная – предусматривает дополнительные выплаты премии за достижение количественных и качественных показателей.

3). Сдельно – прогрессивная – предусматривает увеличение сдельных расценок по соответствующей шкале при перевыполнении работником установленного задания.

4). Сдельно – регрессивная

5). Косвенная сдельная

6). Аккордная – з/п начисляется на весь объём работы.

На предприятиях могут применяться смешанные формы оплаты труда.

З/п по способу расчётов с работниками может быть индивидуальной и коллективной (бригадной0. При коллективной оплате труда з/п начисляется определённой группе работников, а затем распределяется между членами трудового коллектива (как правило, в соответствии с отработанным временем и уровнем квалификации, а премии – с помощью коэффициента трудового участия КТ Для оплаты труда руководителей и специалистов может применяться контрактная форма оплаты труда.

18. Виды приб, рент. РАспр приб.

Виды прибыли

1.Экономическая — разность м/у ВД и экономическими издержками (явными и неявными)

ЭПб = ВД – эконом.издержки

2.Бухгалтерская — разность м/у ВД и бухгалтерскими издержками (явными)

БухПб= ВД – бух.издержки

3.Прибыль от реализации (торговая)

ПбОТ РЕАЛИЗАЦИИ (ТОРГОВАЯ) = ВД – НДС– ∑акциза — ∑ИО

4.Балансовая прибыль (БПб)- это совокупная прибыль от всех видов деятельности.

БПб= ПбОТ РЕАЛ. + Сальдо прочих доходов и расходов + Пб от др. видов деятельности

Сальдо= Прочие дох– проч.расх

5.Льготируемая —это прибыль, не облагаемая налогом на прибыль. К ней относятся следующие виды прибыли:

—Прибыль, направленная на финансирование капитальных вложений

—Прибыль, направленная на приобретение ОФ производственного характера

—Прибыль, направленная на ликвидацию последствий аварии на ЧАС и др. виды прибыли, указанные в «Законе о налоге на прибыль и доходы».

ЛП может составлять max 50% от БПб.

6.Налогооблагаемая — это прибыль, облагаемая налогом на прибыль.

НПб = БПб – ЛПб

7.Чистая (ЧПб)-

ЧПб= БПб – налог на прибыль

Налог на прибыль= НП • 18%

100%

9.Номинальная— в действующих ценах.

10.Реальная— в сопоставимых ценах, т.е. с учетом инфляции.

Максимальная

Минимально необходимая

Целевой объем прибыли

Недополученная

Виды Rентабельности:

1.R обор (продаж)- характеризует ∑ П, приходящуюся на 1ден. ед. т/об.

R обор = ПбОТ РЕАЛИЗАЦИИ • 100%

V т/об

2.R текущих затрат— характеризует ∑Пб, приходящуюся на 1ден. ед. затрат (ИО)

R текущих затрат= ПбОТ РЕАЛИЗАЦИИ • 100%

∑ИО

3.Экономическая R

Экон. R= БПб • 100%

∑фондов предприятия (ОФ+ОборФ+ ФЗП)

4.R собственного капитала

R собств. капит.= ЧПб •100%

Среднегод стоим собств капит

5.R общих инвестиций

R общ инвест= БПб • 100%

Среднег стоим собст капит+ среднег стоим долгоср обязательств

6.R на вложенный капитал

R на влож капит= ЧПб (БПб) • 100%

Среднег стоим влож капит

7.R затрат живого труда

R затр жив труда= БПб (ЧПб) • 100%

ФЗП

П на 1раб= БПб (ЧПб________________

Среднеспис численность работников

8.Маржа Пб (RВД) — это показатель П, показывающий долю ЧП в ВД.

МП (RВД) = ЧП • 100%

∑ВД

Распределение и использование прибыли

Прибыль выступает основным источником финансирования, развития предприятия, соц. гарантий трудового коллектива, материального стимулирования работников. Поэтому система ее распределения и использования имеет важное значение для хоз.субъектов.

Действ порядок распределения прибыли заключается в том, что предприятие должно участвовать в формировании госбюджета, а оставшаяся ее часть должна быть распределена между собственником предприятия и собственником заемного капитала в соответствии с заключенными договорами. Общим для всех предприятий, независимо от форм собственности является распределение прибыли согласно действующему законодательству, уставу и коллективному договору, на следующие цели:

—платежи в бюджет

—формирование фонда накопления

—фонда потребления

—резервного фонда

—на благотворительные цели

—на выплату % за долгосрочный кредит

—на уплату экономических санкций

Фонд накопления: создается для финансирования развития организации, на финансирование капитальных вложений, модернизацию оборудования, реконструкцию, приобретение оборудования. Погашение расходов, связанных с выпуском и распространением акций, облигаций и др. ценных бумаг на финансирование оздоровит и культурно-просветительной работы и т.д.

Фонд потребления: содержит средства, направленные на осуществление мероприятий по развитию социальной сферы и материальному поощрению работников. Средства направляются на следующие цели:

—выплату единовременных вознаграждений по итогам работы за год

—выплату пособий

—оплату проезда

—выдачу беспроцентных ссуд

—единовременное поощрение работников

—установление трудовых и социальных льгот

—выплату дивидендов, % акциям и др. ценным бумагам.

Резервный фонд: предназначен для покрытия непроизводительных потерь и убытков, покрытия балансового убытка предприятия за отчетный год, а также выплат дивидендов участникам предприятия при отсутствии или недостаточности для этих целей прибыли отчетного года.

Размер фондов жестко не регламентируется за исключением отдельных направлений использования, которые устанавливаются в учредительных документах. По каждому фонду составляется смета расходования средств фондов по различным направлениям, утверждается собранием трудового коллектива, подписывается профсоюзными представителями.

Кроме того, предприятия могут создавать фонд коммерческого риска, фонд выкупа имущества и расходовать прибыль на другие цели.

19.Понятие Труд.рес.. Особенности, состав. Произв труда.

Понятие и регулирование трудовых отношений.

Трудовые ресурсы — это население в трудоспособном возрасте, обладающее физическими и духовными данными, профессиональными и общеобразовательными знаниями и навыками для работы в народном хозяйстве. Трудоспособный возраст: от 16 до 65 (мужчины), от 16 до 55 (женщины).

Трудовые ресурсы предприятия — это работники, прошедшие специальную подготовку, имеющие опыт и навыки в труде.

В качестве товара на рынке труда выступает рабочая сила. Благодаря функционированию рынка труда обеспечивается согласование интересов работников и нанимателей, формир проф-квал стр тр, поддерж равн между спр и пред раб силы и соотв ур занятости.

Основным средством регулирования трудовых отношений на предприятии является коллективный договор. Коллективный договор — это локальный нормативный акт, регулирующий трудовые и социально-экономические отношения между нанимателем и работающими у него работниками. Помимо этого, регулирование трудовых отношений строится на соглашениях. Соглашение — это нормативный акт, содержащий обязательство по установлению условий труда, занятости и социальных гарантий для работников определенной профессии, отрасли, территории. Правовую основу регулирования трудовых отношений составляют Конституция РБ, Трудовой кодекс и другие законодательные акты о труде, законы «О предприятиях», «Об АО, ООО, ОДО» и др. Важное значение в настоящее время имеют меры по социальной защите трудящихся.

Для обеспечения социальной гарантии в области занятости населения — в РБ создана государственная служба содействия занятости населения. Торговые предприятия участвуют в образовании — фонда содействия занятости населения путём отчисления в этот фонд средств в размере 1% от фонда заработной платы.

studopedia.net

Факторы, влияющие на величину прибыли и рентабельности

Поделись с друзьямиВнешние факторы: природные условия; государственное регулирование цен, тарифов, процентов, налоговых ставок и льгот, штрафных санкций.

Эти факторы не зависят от деятельности предприятия, но могут оказать значительное влияние на величину прибыли.

Внепроизводственные факторы: снабженческо-сбытовая и природо-охранная деятельность; социальные условия труда и др.

Производственные факторы характеризуют наличие и использование средств и предметов труда, трудовых и финансовых ресурсов и подразделяются на экстенсивные и интенсивные.

Экстенсивные факторы воздействуют на процесс получения прибыли через количественные изменения: объёма средств труда и предметов труда, финансовых ресурсов, времени работы оборудования, численности персонала, фонда рабочего времени.

Интенсивные факторы воздействуют на процесс получения прибыли через качественные изменения: повышение производительности оборудования; совершенствование технологии; ускорение оборачиваемости ОС; повышение квалификации персонала и производительности труда; совершенствование организации труда и т.д.

Основными факторами повышения прибыли и рентабельности в перерабатывающих отраслях агропромышленного комплекса при стабильности цен являются снижение себестоимости продукции, увеличение объёма производства и реализации товаров, изменения в ассортименте вырабатываемой продукции в пользу более рентабельных её видов, повышение качества и сортности изделий.

Так как в балансовой прибыли предприятия наибольший удельный вес занимает прибыль от реализации продукции, то выделим следующие факторы, влияющие на её увеличение:

1) увеличение объемов производства и реализации продукции;

2) снижение себестоимости продукции;

3) ускорение оборачиваемости оборотных средств.

Порядок распределения прибыли предприятия. Государство не устанавливает каких-либо нормативов распределения прибыли, но через порядок предоставления налоговых льгот стимулирует направление прибыли на капитальные вложения, на благотворительные цели, природоохранные мероприятия и т.п. Законодательство ограничивает размер резервного фонда предприятия, регулирует порядок формирования резерва по сомнительным долгам.

На любом предприятии объектом распределения является балансовая прибыль предприятия. Под ее распределением понимается направление прибыли в бюджет и по статьям использования на предприятии. Законодательно распределение прибыли регулируется в той ее части, которая поступает в бюджеты различных уровней в виде налогов и других обязательных платежей. Определение же направлений расходования прибыли, остающейся в распоряжении предприятия, структуры статей ее использования находится в компетенции самого предприятия.

students-library.com

Прибыль и рентабельность торгового предприятия

Введение

В выпускной квалификационной работе раскрывается содержание такого экономического понятия как прибыль торгового предприятия. Рассматриваются источники формирования прибыли и направления ее использования, а также рассчитывается уровень рентабельности, отражающий эффективность деятельности торгового предприятия.

В условиях рыночной экономики значение прибыли огромно. Стремление к ее получению ориентирует товаропроизводителей на увеличение объема производства продукции, нужной потребителю, снижение затрат на производство. При развитой конкуренции этим достигается не только цель предпринимательства, но и удовлетворение общественных потребностей. Для предпринимателя прибыль является сигналом, указывающим, где можно добиться наибольшего прироста стоимости, создает стимул для инвестирования в эти сферы.

Прибыль, как важнейшая категория рыночных отношений, характеризует экономический эффект, полученный в результате деятельности предприятия. Прибыль также является источником формирования различных фондов предприятия, направленных на социальное стимулирование работников, расширение производства, осуществление различных инвестиционных проектов. Поэтому изучение источников формирования прибыли предприятия, факторов, влияющих на прибыль, необходимо для обоснования дальнейших планов развития предприятия, определения его возможностей, стратегии поведения на рынке.

Однако с помощью прибыли невозможно оценить все аспекты деятельности предприятия. Именно поэтому при анализе производственно-хозяйственной и финансовой деятельности предприятия используется система показателей рентабельности, которые выражают экономическую зависимость и взаимосвязь ряда показателей финансово-хозяйственной деятельности.

Выпускная квалификационная работа написана на основе материалов и документов конкретного торгового предприятия ООО «Анюта», имеющего объекты розничной торговли и общественного питания.

В первой главе работы рассматриваются теоретические основы формирования и использования прибыли торгового предприятия: понятие и сущность прибыли и рентабельности торгового предприятия; основные направления распределения прибыли; факторы, влияющие на прибыль и рентабельность торгового предприятия.

Во второй главе анализируется экономическое состояние ООО «Анюта», рассчитывается динамика товарооборота, издержек обращения и сумма чистой прибыли за 2002–2003 гг. Выявляются основные факторы, оказывающие влияние на изменение суммы прибыли ООО «Анюта». Также представлены результаты анализа финансово-хозяйственной деятельности предприятия и определяющие ее эффективность значения рентабельности. Рассмотрены возможности и пути повышения прибыли и рентабельности торгового предприятия.

Далее в работу включены приложения: графики, показывающие динамику изученных показателей; диаграммы, характеризующие структуру прибыли; бухгалтерские и иные документы (баланс, отчет о прибылях и убытках, налоговые декларации и др.), являющиеся информационной базой для проведения анализа.

В заключении представлены выводы по результатам анализа прибыли и рентабельности ООО «Анюта» и предложены меры по совершенствованию работы фирмы, направленные на достижение более высоких показателей прибыли и рентабельности торгового предприятия.

Данная работа написана с использованием следующего учебного материала: Бланк И.А. «Управление торговым предприятием», Гребнев А.И. «Экономика торгового предприятия», Соломатин «Экономика торгового предприятия», журналы «Экономист», «Бухгалтерский учет», «Финансы» и др.

1. Теоретические основы формирования прибыли и рентабельности торгового предприятия в современных условиях

1.1 Экономическая сущность прибыли и источники ее формирования

Одной из основных задач комплексного экономического анализа является выявление эффективности хозяйственной деятельности торгового предприятия. Под экономической эффективностью понимается соизмерение полученных результатов с имеющимися ресурсами и произведенными затратами. Целью торгового предприятия является достижение максимальных результатов деятельности при оптимальном экономическом потенциале предприятия, относительном сокращении издержек обращения и высокой культуре обслуживания.

Одним из важнейших оценочных показателей, ха

mirznanii.com

35.Рентабельность и факторы, влияющие на прибыль и рентабельность.

Для оценки эффективности работы предприятия значения показателя прибыли недостаточно. Например, два предприятия получают одинаковую прибыль, но имеют различную стоимость производственных фондов, т.е. основных фондов основного вида деятельности, и оборотных средств. Более эффективно работает то предприятие, у которого стоимость производственных фондов меньше.

Рентабельность — это доходность, прибыльность, показатель экономической эффективности деятельности промышленного предприятия, отражающие конечные результаты хозяйственной деятельности.

В работе предприятий применяется ряд показателей рентабельности. При расчете рентабельности отражается процентное отношение суммы полученной (ожидаемой) прибыли к одному из следующих показателей: себестоимость продукции, стоимость основных фондов основного вида деятельности, оборотных средств, выручка от реализации продукции (объем продаж) и т.д.

Показатели рентабельности можно объединить в несколько групп и они могут рассчитываться на основе прибыли отчетного года, прибыли от реализации продукции и чистой прибыли.

I группа: показатели рентабельности издержек производства.

Ри.пр. = ( Преал.прод ( Пч ) / Cпр ) * 100,%

Спр – себестоимость продукции;

П реал.прод – прибыль от реализации продукции.

Эта рентабельность показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции.

II группа: показатели рентабельностикапитала.

Определяется делением прибыли отчетного года или чистой прибыли к среднегодовой стоимости капитала.

Рк = ( П (Пч) / ОСс.г + ОбСс.г ) * 100, %

ОСс.г – основной капитал;

ОбСс.г – оборотные средства.

III группа: показатели рентабельности продаж.

Определяется делением прибыли от реализации продукции или чистой прибыли к выручке от продажи продукции.

Рпр = Преал.пр ( Пч ) / ВД*100,%

ВД – валовый доход.

Факторы, влияющие на прибыль и рентабельность можно объединить в группы по признакам образования прибыли и затрат.

I.По инициативе предприятия(инновационная деятельность, использование экономии в производстве, а так же отсутствие страха перед риском ).

II. Благоприятные обстоятельства( условия связанные с конъюнктурой рынка, условия, возникшие благодаря воздействию инфляции и характер производственной деятельности ).

III. Признание деятельности предприятия, полезной для общества.

36.Экономическая сущность цены: функции и факторы.

В условиях рынка цена – это сумма денег, за которую продавец хочет продать товар, а покупатель его купить. В рыночной экономике все имеет цену – любой товар и услуга.

Цена — это важная экономическая категория, которая должна обеспечить нормально работающим предприятиям возмещение затрат и получение нужной величины прибыли. От правильности установления цены зависит объем реализации, конкурентоспособность предприятия и другие показатели

Цена выполняет ряд функций

1-ая функция: информационная. То есть дает информацию которая ориентирует действия покупателей и продавцов (сведения о наличии товара, его дефицитности, о товарах на рынке и т.д.)

2-ая функция: учетная. Она заключается в измерении затрат общественного труда. Цена показывает, во что обходится обеспечение потребности в конкретной продукции. Она позволяет анализировать стоимостной учет разных процессов и измерение их результатов.

3-ия функция: цена как средство рационального размещения производств. С помощью цены происходит перелив капитала в те сектора экономики, в те производства, где высокая норма прибыли

4-ая функция: балансирующая. То есть через цену осуществляется связь производства и потребления, спрос и предложения. Цена выполняет уравновешивающую функцию между спросом и предложением, стимулирует рост производства при дефиците товара и разгружает рынок от излишков, ограничивая этим производство

5-ая функция: стимулирующая. Цена стимулирует производителя через прибыль, которая заключена в цене. Цены способствуют (или препятствуют) увеличению выпуска и потребления разных товаров. При регулировании цены можно реально стимулировать (или замедлять) внедрение научно-технического прогресса, экономить затраты, улучшать качество, структуру производства.

6-ая функция: распределение и перераспределение. Цена выступает инструментом распределения и перераспределения национального дохода (НД) между отраслями экономики, между разными формами собственности, между фондами накопления и потребления, между различными социальными группами населения. Эта функция отчетливо выражается через НДС, акцизы и другие налоги, поступающие в бюджет. С помощью цены перераспределяется создаваемая стоимость между производителями и потребителями. Особенно эта функция проявляется в цене, которая регулируется государством.

Факторы: внутренние (отражают деятельность самого предприятия в области производства, сбыта, организации труда), внешние(учитывают изменения общеэкономической пропорции, сложившейся в стране и за ее пределами).

studfiles.net

2.2 Факторы, влияющие на прибыль. Показатели рентабельности торгового предприятия. Факторы, влияющие на прибыль и рентабельность

Похожие главы из других работ:

Анализ выполнения плана товарооборота предприятия общественного питания

2.2 Факторы, влияющие на товарооборот

Выполнение плана по товарообороту и динамика основных показателей производственно-хозяйственной деятельности предприятия общественного питания зависят от трёх групп факторов: Первая группа факторов Анализ использования товарных ресурсов…

Анализ прибыли организации и факторы ее увеличения (на примере ОАО «Омутское» Шелаболихинского района Алтайского края)

1.3 Экономические факторы, влияющие на прибыль организации

Любой хозяйственный процесс складывается под влиянием разнообразных факторов…

Жизненные циклы организации

1.2 Факторы, влияющие на смену ФЖЦ

Рассмотрим факторы, влияющие на средний срок жизни экономической организации (фирмы). Первый, уже отмеченный нами, — размер фирмы. Далее — отрасль приложения, тип товара, степень комбинирования, диверсификации…

Модель формирования спроса на инвестиции в РФ

2.1 Факторы, влияющие на инвестирование

Уровень чистых расходов на инвестиции определяют два основных фактора: ожидаемая норма чистой прибыли, которую предприниматели рассчитывают получать от расходов на инвестиции, и ставка процента…

Оценка показателей прибыли и рентабельности кафе «Ванильное небо»

1.2 Факторы, влияющие на прибыль предприятия

Существует множество факторов, определяющих величину прибыли и уровень рентабельности. Эти факторы можно подразделить на две группы — внутренние и внешние…

Повышение прибыли и рентабельности предприятия ООО «ДиСи»

1.2 Факторы, влияющие на прибыль. Распределение и использование прибыли

Под воздействием разнообразных факторов, оказывающих на них положительное и отрицательное влияние, формируется сумма и уровень прибыли. Рисунок 1.4 — Факторы…

Повышение прибыли предприятия в современных условиях на примере СООО «Мин-Вил»

1.2 Факторы, влияющие на прибыль и пути повышения прибыли

Основным показателем безубыточной работы предприятия является прибыль. Ее относят к показателям экономического эффекта, но не эффективности, так как абсолютная сумма прибыли не позволяет судить об отдаче вложенных средств…

Последствия инфляции и способы их устранения

1.2 Факторы, влияющие на инфляцию.

Почему же возникает инфляция? Почему она так прочно внедрилась в современную экономику? Нужно сказать, что инфляция свойственна любым моделям экономического развития, где нет баланса доходов и расходов государства…

Прибыль и рентабельность в торговле

1.2 Факторы, влияющие на прибыль

Факторы, влияющие на прибыль, делят на две основные группы: Внутренние факторы — факторы, которые осуществляют воздействие на размер прибыли предприятия через увеличение объема выпуска и реализации продукции, улучшение качества продукции…

Разработка рекомендаций по улучшению деятельности ОАО «Синар»

1.3 Факторы, влияющие на прибыль и рентабельность

К основным факторам, влияющим на прибыль от продажи товаров, относятся: объем продаж, доходы от реализации товаров, издержки обращения [7, с.486]…

Распределение прибыли в торговых фирмах и предприятиях

4.2.Факторы, влияющие на прибыль

Абсолютная величина и относительный уровень прибыли существенно изменяются под воздействием с и внутренних условий хозяйственной деятельности торгового предприятия…

Современное состояние рынка жилья: проблемы и перспективы

3.1 Факторы, влияющие на уровень цен

Последние несколько лет в России наблюдался беспрецедентный рост цен на жилую недвижимость. Средняя стоимость одного квадратного метра жилья в Москве только в 2005 — первой половине 2006 г. то есть за полтора года, выросла более чем вдвое…

Сущность рентабельности сельскохозяйственного предприятия

1.1. Факторы, влияющие на прибыль и рентабельность сельскохозяйственного предприятия

Прибыль и рентабельность в условиях формирования рыночной экономики являются важнейшими показателями хозяйственной деятельности сельхоз организаций и предприятий…

Финансовые методы повышения прибыльности

Глава II. Факторы, влияющие на прибыль. Способы увеличения прибыльности

При анализе путей повышения прибыльности важно разделять влияние внешних и внутренних факторов. Практически вне сферы воздействия предприятия находятся конъюнктура рынка…

Формирование прибыли и пути повышения рентабельности предприятия на примере ООО «Союз-игрушка»

1.2 Факторы, влияющие на прибыль, их оценка

Для большинства предприятий основной источник прибыли связан с его производственной и предпринимательской деятельностью…

econ.bobrodobro.ru