Богатый папа бедный папа рисунок 1 – Страница не найдена | Бизнес проект Территория роста

Богатый папа, бедный папа — Роберт Кийосаки

Что советовал Богатый Папа и Бедный Папа Роберту Кийосаки?

Что отличает богатого человека от бедного? Почему бедные умирают в нищете и оставляют после себя долги, а богатые становятся богаче и обеспечивают своё потомство? Как начать свой путь к обеспеченной жизни?

Давайте будем честными друг с другом. «Богатые становятся ещё богаче, бедные — беднее, а средний класс не вылезает из долгов». Роберт Кийосаки убеждён, что это из-за того, что о «деньгах люди узнают дома, а не в школе. Мы учимся этому у родителей».

Книга «Богатый папа, бедный папа» основана на истории детства Роберта Кийосаки с двумя папами. Его родной папа был образованным и умным человеком, но при этом постоянно боролся с финансовыми трудностями. Второй папа, отец его лучшего друга, не закончил и 8 классов, но при этом стал «одним из самых богатых людей на Гавайях».

Мальчику крайне повезло вырасти в окружении двух пап, каждый из которых имел свой, совершенно отличный от другого, взгляд на мир. И главное, он почувствовал, какое влияние оказывал каждый тип мышления на его жизнь.

Но чему же такому особенному учат детей богатые родители и не учат бедные?

Оба отца были сильными людьми и усердно работали всю жизнь. Отличие было лишь в их отношении к деньгам. “Например, один говорил: «Любовь к деньгам — корень всех зол», а второй: «Корень всех зол — отсутствие денег»”.

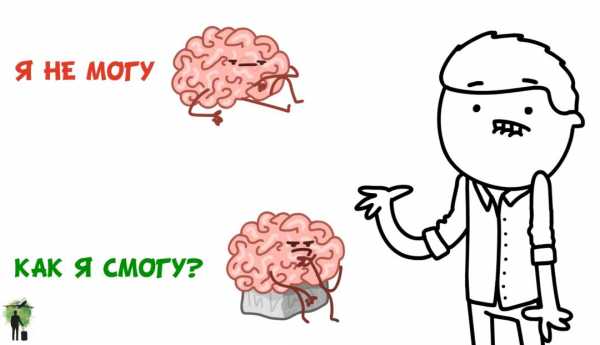

Важно было то, КАК именно они реагировали на разные жизненные ситуации. Бедный папа часто говорил: «Я не могу себе этого позволить», а богатый, наоборот, категорически запрещал произносить эти слова. Вместо этого он советовал спрашивать себя: «Как я могу себе это позволить?»

С помощью первой фразы мы находим только оправдание своему бездействию, и наш мозг расслабляется. Проще говоря, мы ленимся. В то время как вторая фраза заставляет задуматься о решении проблемы. Это похоже на физические упражнения. Как Вы думаете, в каком случае мы быстрее сможем добиться результата?

Бедный папа также говорил: «Больше учись, чтобы найти хорошую компанию, на которую будешь работать». А богатый рекомендовал: «Больше учись, чтобы ты смог найти хорошую компанию и купить её».

Первый папа говорил: «Причина того, почему я не богат, в том, что у меня есть вы — дети». Второй говорил: «Причина, по которой я обязан быть богатым, в том, что у меня есть вы».

Бедный предостерегал: «Касательно денег — действуй наверняка, не рискуй». А богатый всегда говорил: «Учись рисковать».

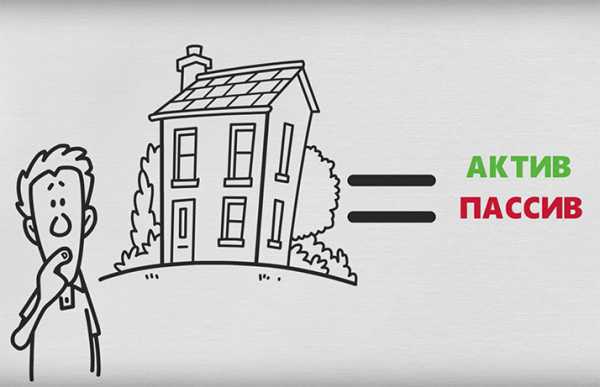

Первый был убеждён: «Наш дом – наше самое крупное вложение и наш самый крупный актив». А второй в то же время рассказывал: «Мой дом — пассив; а если ваш дом — ваше самое крупное вложение, вы в беде».

Но самое удивительное было в том, что бедный папа всегда говорил: «Я никогда не буду богатым», и он оказался прав. Богатый папа всегда говорил: «Я — богатый человек», и он тоже оказался прав. Он также был убеждён, что богатые люди никогда не скажут фразы типа: «Я не буду никогда богатым». Даже когда богатый папа был банкротом, он продолжал относиться к себе как к богатому. Он говорил: «Есть разница между понятиями быть бедным и быть разорённым. Разорение — явление временное, а бедность — явление постоянное».

В итоге всё оказалось просто: «Бедный отец был бедным не потому, что мало зарабатывал, а потому, что его бедность была результатом его мыслей и действий». Мы иногда забываем про ту силу, которую имеют наши мысли. Нужно быть более осторожными с ними, осознавать их значимость и контролировать себя.

Саммари на книгу «Богатый папа, бедный папа»

Введение. Страх не оправдать ожидания, возложенные на нас с детства, и страх перед неодобрением со стороны общества мешает нам уйти от «крысиных бегов» и стать богатым.

Большинство из нас так или иначе понимает, что означает выражение «крысиные бега». Его можно охарактеризовать так: бесконечная напряжённая работа на кого-то, но не на себя. Это может означать, что Вы выполняете всю работу, в то время как другие: Ваш начальник, правительство и любые бюджетные организации — получают бÓльшую часть Вашей прибыли.

Обычно мы говорим о крысиных бегах как о чём-то таком, частью чего мы являемся. Но говоря об этом, мы всем видом показываем, как сильно мы это не любим. Так почему же мы продолжаем участвовать в этих гонках?

Одной из причин может быть страх перед неодобрением общества, в котором мы живем. Вспомните, например, мантру: «Иди в школу, учись изо всех сил и получи хорошую работу».

Мы все ещё повторяем этот совет, хотя он уже давно устарел и основывается на идеях из прошлого наших родителей. В этом сценарии Вы сразу после университета устроитесь в крупную компанию, где будете работать на протяжении десятилетий, после чего уйдёте на хорошую пенсию с большим трудовым стажем. Но сегодня этот сценарий не гарантирует Вам отсутствие финансовых трудностей или даже бедности.

Истина заключается в том, что Вы можете усердно учиться, окончить престижный университет и попасть в крупную в компанию. Но при этом Вы не будете видеть роста Ваших финансов, так как застряли в «крысиных гонках». А от Вашей усердной работы будут богатеть только Ваши начальники, но не Вы.

Тем не менее мы подсознательно верим в эту мантру и следуем ей, боясь нарушить родительские ожидания. И какой результат? Конечно, мы можем избежать бедности, но при этом мы не становимся богаче.

В следующих инсайтах Вы узнаете:

- почему высокая зарплата не сделает Вас богатым;

- почему Ваша квартира в одном случае может быть активом, а в другом — пассивом;

- почему так важно понимать разницу между активами и пассивами.

Инсайт 1. Финансовая безграмотность вместе со страхом и жадностью заставляют принимать иррациональные решения, которые только ухудшают финансовое благополучие.

Когда дело доходит до денег, все, богатые или бедные, испытывают две основные эмоции: жадность и страх. Если у Вас есть деньги, Вы начинаете думать о новых вещах, которые с их помощью можно купить. Если у Вас нет денег, Вы беспокоитесь о том, что так может быть всегда.

Люди, которые не знают о том, как управлять своими финансами, особенно сильно подвержены тому, что эти эмоции способствуют принятию решений.

Например, Вы получили повышение на работе вместе с существенным повышением Вашей зарплаты.

Вы можете инвестировать деньги, которые теперь у Вас появились, во что-то, что потом принесёт Вам бÓльшие деньги, например, в акции или облигации. Или Вы можете порадовать себя покупкой нового автомобиля или даже новой квартиры.

В случае если человек финансово безграмотный, эмоции могут взять верх. Хотя инвестиции в акции или другие активы принесут ему благосостояние в долгосрочной перспективе, страх потерять деньги будет настолько сильным, что не позволит ему инвестировать.

В то же время жадность будет побуждать потратить повышенную зарплату на лучший образ жизни, например на покупку новой, более дорогой, машины. Такой вариант будет казаться более реальным и понятным способом потратить деньги, чем покупка акций компании.

Однако на новую машину придётся и больше тратить: налог и страховка дороже, бензина она расходует больше. А сколько стоят запчасти, даже думать не хочется. Всё это сводит на нет увеличение дохода.

Таким образом, страх и жадность мешают финансово безграмотному человеку стать богатым в долгосрочной перспективе.

Так как же можно противостоять этим сильным эмоциям? Всё просто: нужно постоянно пополнять и увеличивать свои знания в финансовых областях, например в инвестициях, рисках и долгах. Это позволит Вам принимать рациональные решения, которые приведут Вас к лучшим результатам, даже если Вы будете испытывать страх и жадность.

«Эмоции делают человека человеком. Делают нас теми, кто мы есть. Слово «эмоция» означает энергию в действии, побуждающую энергию. Будь правдивым со своими эмоциями, используй свой разум и эмоции в свою пользу, а не против себя». Роберт Кийосаки

Инсайт 2. Финансовая грамотность — это жизненная необходимость в современном мире изменчивой экономики. Но этими знаниями мы должны обеспечить себя сами.

Большинство людей думает, что для того, чтобы стать богатым, необходимо быть очень талантливым и умным. Но на самом деле мир полон таких людей, и большинство из них бедны. То, чего им не хватает, — это финансовые знания, которые автор называет финансовым коэффициентом интеллекта, состоящим из знаний в области бухгалтерского учёта, инвестирования, рыночных взаимоотношений, экономических законов и юриспруденции.

Большинство людей думает, что для того, чтобы стать богатым, необходимо быть очень талантливым и умным. Но на самом деле мир полон таких людей, и большинство из них бедны. То, чего им не хватает, — это финансовые знания, которые автор называет финансовым коэффициентом интеллекта, состоящим из знаний в области бухгалтерского учёта, инвестирования, рыночных взаимоотношений, экономических законов и юриспруденции.

К сожалению, мы росли без этих знаний. Наши школьные системы созданы для обучения людей множеству полезных тем, но финансовая грамотность не является одной из них.

Детей не учат таким предметам, которые объясняют, что такое инвестирование и сбережения, тем более зачем они нужны. Как следствие, подрастая, они не разбираются в таких вопросах, как сложные проценты, и при первой возможности выжимают всё из кредитных карт.

Отсутствие финансовой грамотности — это проблема не только сегодняшней молодёжи, но и высокообразованных взрослых, которые так и не научились распоряжаться своими деньгами.

Например, мало кто задумывается о своём пенсионном возрасте и о деньгах, на которые можно будет жить в это время. Только в США у 50 работников вообще нет никакой пенсии, а остальные 40 имеют незначительную пенсию от $ 55.

Очевидно, что общество, в котором мы живём, плохо обеспечивает нас знаниями в области финансов, поэтому каждый должен разобраться в этом сам. Тем более если мы находимся в поисках благосостояния в периоды нестабильной и крайне изменчивой экономики. Поэтому необходимость в хорошем финансовом образовании становится всё сильнее.

«Если Вы хотите быть богатым, Вам нужно стать финансово грамотным». Роберт Кийосаки

Инсайт 3. Трезво оценивайте своё финансовое положение, ставьте реалистичные цели и повышайте свою финансовую грамотность. Всё это строительные блоки для роста Вашего богатства.

Вы можете начать своё путешествие к богатству в любой момент жизни, но чем раньше начнёте, тем лучше. Если начнёте в 20, то Вы с бÓльшей вероятностью станете богатым, чем если начнёте в 50.

Независимо от возраста, лучше всего начинать с оценки Ваших финансов, постановки целей, а уже затем заниматься получением образования, необходимого для их достижения.

Во-первых, честно взгляните на своё текущее финансовое положение. Какой реальный доход приносит Вам Ваша текущая работа и какой доход Вы ожидаете в будущем? Какие расходы Вам по карману и какие нет? Например, Вы можете обнаружить, что новая BMW, которую так хотите, Вам просто недоступна.

Во-вторых, после того как Вы трезво оценили своё положение, определите реалистичные финансовые цели. Например, Вы можете поставить себе цель — покупка новой BMW 5-й серии в течение 5 лет.

Следующим шагом будет увеличение финансового коэффициента Вашего интеллекта. Рассматривайте это как инвестиции в самый ценный актив, которым Вы когда-либо будете обладать, — в Ваш ум.

Вы можете сделать это разными способами, но есть один очень хороший подход — работайте над тем, чему Вы учитесь, а не над тем, сколько зарабатываете.

Например, если Вы боитесь отказа, поработайте непродолжительное время в сетевом маркетинге. Хотя, скорее всего, Вы не получите большие деньги за это время, но Вы сможете приобрести много ценных навыков продаж и уверенности в себе, что будет крайне полезно в будущем.

Вы также можете повышать свою финансовую грамотность в свободное время. Посещайте различные семинары и форумы, читайте книги и общайтесь с экспертами из этой области.

Все эти принципы как строительные блоки, которые с каждым днём увеличивают Ваши шансы стать богатым.

Инсайт 4. Научитесь управлять рисками и не бояться их. Только так Вы сможете начать получать большой доход.

«Безумие — это делать одно и то же и каждый раз ожидать разного результата». Поэтому, если Вы хотите изменить своё текущее финансовое состояние, нужно начать по-другому управлять своими финансами.

Самое большое изменение, которое Вы должны совершить, — это учиться рисковать. Все финансово успешные люди шли на риски, чтобы добиться своих результатов. А успешны они потому, что они управляют рисками, а не боятся их.

Рисковать не означает всегда стараться обезопасить свои деньги, положив их на сберегательный счёт в банке.

Вместо того чтобы прятать голову в песок, попробуйте инвестировать свои деньги в акции и облигации. Хотя они считаются более рискованными, чем обычные банковские счета, с ними у Вас появляется возможность получить значительно бÓльшую прибыль за очень короткий промежуток времени.

Вместо того чтобы прятать голову в песок, попробуйте инвестировать свои деньги в акции и облигации. Хотя они считаются более рискованными, чем обычные банковские счета, с ними у Вас появляется возможность получить значительно бÓльшую прибыль за очень короткий промежуток времени.

Или, если Вы не хотите брать на себя обязательства на фондовом рынке, существует множество других способов инвестировать с целью увеличения Вашего состояния в долгосрочной перспективе.

Конечно, чем выше потенциальная прибыль, тем выше риски. Например, в случае с акциями всегда есть риски потерять все свои инвестиции. Но если Вы не начнёте где-то идти на риск, отсутствие больших результатов будет Вам гарантировано.

Чтобы начать получать большой доход, Вам нужно искать большие возможности. А используя их, Вы сможете научиться управлять большими рисками.

«Если ты из тех, кого мы называем слабаками, ты каждый раз сдаешься, когда жизнь толкает тебя. Если ты из тех, кто всю свою жизнь действует лишь наверняка, делает все правильно, оберегая себя от неприятностей и ожидая чуда, которое никогда не произойдет, – значит, ты слабак. Тогда ты помрешь надоедливым старичком». Роберт Кийосаки

Инсайт 5. Достижение богатства требует времени, поэтому Вам крайне важно сохранять мотивацию на этом пути.

Путь, который ведёт к богатству, долог и тернист. Сталкиваясь с новыми препятствиями, можно очень легко упасть духом, например, когда цена на товар, которым Вы уже забили свой склад, резко обвалилась. Но для того чтобы добиваться своих финансовых целей, Вам необходимо научиться не опускать руки и сохранять мотивацию перед лицом неудач.

Путь, который ведёт к богатству, долог и тернист. Сталкиваясь с новыми препятствиями, можно очень легко упасть духом, например, когда цена на товар, которым Вы уже забили свой склад, резко обвалилась. Но для того чтобы добиваться своих финансовых целей, Вам необходимо научиться не опускать руки и сохранять мотивацию перед лицом неудач.

Один из способов удерживать свою мотивацию на высоком уровне — это составить список того, что Вы хотите делать, и того, что не хотите. Например: «Я не хочу закончить, как мои родители» и «Я хочу избавиться от всех долгов в течение двух лет».

Эти списки призваны напоминать Вам в сложные времена, почему Вы должны продолжать идти к богатству.

Другой способ мотивировать себя зарабатывать больше — потратить деньги на себя до того, как Вы оплатили все свои счета. Таким образом Вы сможете точно понять, сколько ещё денег Вам нужно каждый месяц, чтобы удовлетворять обе цели: выполнение таких желаний, как, например, покупка винтажной гитары, на которую Вы обратили внимание в музыкальном магазине, и оплата квартплаты и других обязательных ежемесячных платежей.

Этот метод не означает, что Вы должны набрать кучу долгов по кредитным картам. Сначала заплатив за себя, Вы создадите необходимость проявлять творческий подход в заработке достаточного количества денег, чтобы достичь этих двух целей. Более того, этот метод будет помогать Вам развивать и оттачивать Вашу финансовую самодисциплину, которая является отличительной чертой всех финансово успешных людей.

Для вдохновения исследуйте истории успеха богатых и успешных людей, например, таких, как Уоррен Баффет или Дональд Трамп. Чтение о том, как они боролись за достижение триумфа, будет помогать Вам сохранять мотивацию и амбиции.

Попробуйте эти советы на практике, и Вы обязательно убедитесь, что оставаться мотивированным на пути к богатству не так сложно, как может показаться на первый взгляд.

«Вы бедные только тогда, когда сдаетесь. Самое важное, что вы что-то сделали. Большинство людей только говорят и мечтают разбогатеть, а вы кое-что сделали. Так держать. Не сдавайтесь». Роберт Кийосаки

Инсайт 6. Лень и высокомерие могут привести к банкротству даже финансово грамотных людей.

Даже после того, как вы усилите финансовый коэффициент Вашего интеллекта, ещё останутся подводные камни, которые будут угрожать Вам и Вашим деньгам.

Лень и высокомерие — это две ловушки, которые могут быть неочевидными с первого взгляда, но будут играть против Вас.

Мы часто думаем, что лень — это валяться на диване и ничего не делать. Но лень может принимать и другую форму, известную как прокрастинация, то есть откладывание важных дел на потом.

Например, представьте предпринимателя, который работает более 12 часов каждый день. Если посмотреть на него со стороны, то он вообще не ленится. Однако, оставаясь на работе ночами, он начинает отчуждаться от своей семьи. Он уже видел признаки неприятностей дома, но вместо того, чтобы решать их, он только еще сильнее зарывается в работу. Он понимает, но ленится и не делает того, что должен в семье. Как итог его ждёт дорогостоящий развод, на который придётся отдать, помимо денег, много сил и времени.

Другая ловушка — это высокомерие, и оно может иметь разрушительные последствия. В случае финансового краха высокомерие можно определить как «невежество плюс эго», то есть сочетание плохих финансовых знаний и излишней самоуверенности.

Высокомерие особенно опасно при инвестировании. Например, некоторые биржевые брокеры (в этом моменте можно вспомнить фильм «Волк с Уолл-стрит») будут пытаться продать высокомерному инвестору как можно больше акций, чтобы максимизировать свою комиссию. Они похожи на скользких продавцов подержанных автомобилей, которые будут пытаться тешить Ваше эго, обращая внимания только на позитивные стороны этих инвестиций и игнорируя все негативные моменты и риски.

Поэтому, даже если Вы станете гением в области финансов, помните про эти ловушки и держите их под контролем. Тогда Вы увеличите свои шансы избежать финансового краха.

«Тем, что я знаю, я зарабатываю деньги. Из-за того, что я не знаю что-то, я теряю деньги. Каждый раз, проявляя высокомерие, я теряю свои деньги. Когда я высокомерен, я искренне верю, что то, что я не знаю, не особенно важно». Роберт Кийосаки

Инсайт 7. Инвестируйте только в активы, которые будут «класть деньги в Ваш карман», и избегайте пассивов, которые будут только брать их оттуда.

Если Вы хотите стать богатым, нужно ясно понимать разницу между активом и пассивом. Проще говоря, актив приносит деньги, пассив стоит Вам денег.

Очевидно, что для того, чтобы разбогатеть, необходимо инвестировать в активы.

Актив может включать в себя акции и облигации, инвестиционные фонды, доходную недвижимость и все остальное, что имеет ценность, приносит доход, растёт со временем в цене и потом может быть прибыльно продано.

Когда Вы инвестируете в активы, Ваши деньги становятся Вашими сотрудниками, которые работают над тем, чтобы создавать Вам доход. Чем больше таких «сотрудников», тем лучше. Цель заключается в том, чтобы доходы значительно превышали наши ежемесячные расходы, а затем реинвестировать избыточный доход снова в свои активы, что приведёт к еще бÓльшему увеличению дохода.

К сожалению, часто люди совершают ошибки, думая, что они инвестируют в активы. Например, покупка квартиры может считаться активом. Но если Вы её покупаете в ипотеку сроком на 30 лет, Вы создаёте себе самый большой пассив, который только возможен.

К сожалению, часто люди совершают ошибки, думая, что они инвестируют в активы. Например, покупка квартиры может считаться активом. Но если Вы её покупаете в ипотеку сроком на 30 лет, Вы создаёте себе самый большой пассив, который только возможен.

Это играет против Вас двумя способами. Во-первых, вы создаёте себе огромные гарантированные ежемесячные расходы на следующие 360 месяцев. Во-вторых, эти 360 платежей Вы могли бы инвестировать в потенциально более прибыльные активы, например в акции или жилую площадь меньших размеров, которую можно было бы сдавать в аренду.

Понимание разницы между активами и пассивами означает, что Вы сможете обоснованно судить о том, во что следует вкладывать деньги, а чего лучше избегать.

«Богатые люди приобретают активы. Бедные и средний класс приобретают пассив, который считают активом». Роберт Кийосаки

Инсайт 8. Помните, что Ваша профессия — это то, что оплачивает Ваши ежемесячные счета. Но только Ваш бизнес сделает Вас богатым.

Многие считают, что своя профессия и свой бизнес — это одно и то же. Но когда дело доходит до личных финансов, отличия всё-таки есть.

Ваша профессия — это то, что Вы делаете 40 часов в неделю, чтобы оплачивать счета, покупать продукты и покрывать другие расходы на проживание. Обычно у неё есть определенное название, например инженер или специалист по продажам.

Ваш бизнес — это то, во что Вы вкладываете своё время и деньги, чтобы увеличить свои активы.

Поскольку профессия покрывает только Ваши расходы, маловероятно, что она сможет сделать Вас богатым. Чтобы добиться богатства, пока Вы работаете в своей профессии, Вам нужно строить бизнес.

Возьмём, например, шеф-повара, который только что закончил престижные курсы кулинарного искусства. Хотя его профессия с легкостью обеспечивает достаточным количеством денег его и его семью, но это всё еще не делает его богатым.

Поэтому он инвестирует в свой бизнес: недвижимость. Независимо от того, сколько дополнительных денег получает каждый месяц, он копит и покупает квартиры, которые потом сдаёт в аренду. То есть он вкладывает в активы, которые впоследствии будут приносить ему доходы.

Другой пример — это продавец новых автомобилей на дилерской станции, который инвестирует свой оставшийся ежемесячный доход в торговлю на фондовой бирже.

В обоих случаях профессии им обеспечили достаточный ежемесячный доход для выживания. Но, вкладывая свой дополнительный доход в бизнес, они наращивают активы и добиваются реальных успехов в достижении богатства.

Ваша профессия часто вначале финансирует Ваш бизнес. Поэтому вполне разумно оставаться на основной работе, пока бизнес не начнёт показывать устойчивый рост. А когда это начнёт происходить, Ваши активы, а не Ваша профессия станут основным источником дохода. Это и является признаком подлинной финансовой независимости.

«Любовь к деньгам – корень всех зол. Недостаток денег – корень всех зол». Роберт Кийосаки

Инсайт 9. Разбирайтесь в налоговом кодексе, ищите легальные способы минимизировать свои налоги.

Все знают, что налоги уменьшают доход. Обычно, чем больше у Вас доход, тем больше налогов Вы платите. Большинство людей просто не удосуживаются выяснить, как они могут минимизировать налоги, которые платят. Это можно сделать по-разному, причём вполне легально.

Один из способов значительно уменьшить налогообложение — это заниматься инвестициями через свою корпорацию. Когда Вы сотрудник, Ваша зарплата облагается налогом еще до того, как Вы её получили. Когда Вы работаете от лица корпорации, Вы зарабатываете деньги, инвестируете и тратите столько, сколько можете, а уже потом облагается налогом только то, что осталось.

Ещё одно преимущество работать от лица корпорации — это то, что все риски, долги и обязательства остаются на имени этой организации, а не на её владельце. Это может быть очень полезно, если что-то пойдёт наперекосяк.

Также существуют и другие способы минимизировать налоги. Это просто вопрос поиска множества возможных лазеек и преимуществ налоговой системы.

Например, в США есть третий раздел «Кодекса о внутренних доходах от неосновной деятельности», который позволяет не уплачивать налоги от продажи недвижимости, если в результате Вы покупаете более дорогую. Это означает, что правительство воздерживается от взимания с Вас любых налогов до самой последней сделки, когда Вы уже окончательно продадите свою недвижимость.

Узнав о том, как «система» работает в Вашей стране, Вы можете легально уменьшить количество денег, которое правительство будет у Вас забирать.

«Если вы владеете собственной корпорацией, то она несёт расходы за выплаты на машины, на их ремонт и страховку, она оплачивает тренажёрный зал и частично оплачивает рестораны. И так далее и тому подобное, но всё делается легально, до-налоговыми долларами». Роберт Кийосаки

Итог. Основная идея книги.

Поскольку мы не получаем финансовое образование в школе, мы должны самостоятельно получать эти знания. Вы сможете стать богатыми и финансово независимыми только в том случае, если финансовый коэффициент Вашего интеллекта будет высок, а Вы — тверды и полны энтузиазма. Ваши вложения в Ваш ум — это как раз то, что приносит успех, потому что только Ваш ум является самым важным активом в любой финансовой ситуации.

summary.romansergeev.com

Читать книгу Богатый папа, бедный папа Роберта Кийосаки : онлайн чтение

Текущая страница: 4 (всего у книги 14 страниц) [доступный отрывок для чтения: 4 страниц]

Как видеть то, чего не видят другие?

Сев в свой пикап, стоявший у магазина, богатый папа сказал:

– Продолжайте работать, ребята. Но чем быстрее вы забудете о зарплате, тем легче вам будет жить, когда вы вырастете. Используйте свои мозги, работайте бесплатно, и вскоре мозг сам подскажет вам, как сделать гораздо больше денег, чем заплатил бы вам я. Вы увидите то, что недоступно другим людям. Возможности находятся у них прямо под носом. Но большинство людей их не замечают, потому что они ищут только постоянное место с хорошей зарплатой – и этим ограничиваются. Стоит вам увидеть хотя бы одну возможность, и умение замечать их останется у вас до конца жизни. Когда вы овладеете этим навыком, я научу вас еще кое-чему. Усвойте этот урок, и тогда вы сможете избежать самой большой ловушки в жизни.

Мы с Майком забрали из магазина свои вещи и помахали на прощание миссис Мартин. Потом мы вернулись в парк, на ту же скамейку, и еще несколько часов размышляли и обсуждали услышанное.

Следующую неделю мы ходили в школу, по-прежнему погруженные в раздумья. Еще две недели мы судили, рядили и работали бесплатно.

В конце второй субботы я снова попрощался с миссис Мартин и печально посмотрел на полку с комиксами. Не получать даже тридцати центов было грустно именно потому, что у меня теперь не было денег на комиксы. И вдруг, когда миссис Мартин прощалась со мной и Майком, я заметил кое-что новое. Она делала то, чего я не замечал раньше.

Миссис Мартин разрезала пополам обложку книжки комиксов. Она оставляла себе верхнюю часть обложки, а все остальное выбрасывала в большую картонную коробку. Когда я спросил ее, что будет с этими книжками, она ответила:

– Я их выбрасываю. Верхнюю часть обложки я отдаю продавцу комиксов, когда он привозит новые. Он приедет сюда через час.

Мы с Майком терпеливо прождали час. Вскоре приехал продавец комиксов, и я спросил его, можно ли нам забирать эти книжки. На это он ответил:

– Можно, если вы будете работать в этом магазине и не будете их перепродавать.

Помните о нашем старом деловом партнерстве? В тот день мы с Майком его возобновили. Используя свободное помещение в подвале у Майка, мы стали складывать туда сотни книжек с комиксами.

Скоро наша библиотека комиксов была открыта для публичного посещения. В качестве главного библиотекаря мы наняли младшую сестру Майка – отличницу. Она брала с каждого ребенка десять центов за вход. Библиотека была открыта каждый день с 14:30 до 16:30, после школы. Посетители – соседские дети – могли читать столько комиксов, сколько успевали за два часа. Это было им выгодно, потому что книжки комиксов стоят по десять центов, а за два часа можно прочитать пять или шесть.

Сестра Майка проверяла, не уносят ли дети книжки с собой. К тому же она вела книгу посетителей, подсчитывала, сколько человек и кто именно приходит каждый день, записывала отзывы. Три месяца мы с Майком зарабатывали в среднем по девять долларов пятьдесят центов в неделю. Мы платили его сестре доллар в неделю и позволяли читать комиксы бесплатно. Впрочем, она читала их редко, потому что постоянно учила уроки.

Мы с Майком каждую субботу по-прежнему работали в магазине, то есть соблюдали нашу договоренность. Мы не нарушили и обещания, данного продавцу комиксов, потому что не продавали его книжки. Когда книжки рвались и приходили в негодность, мы их просто сжигали. Мы попробовали открыть филиал, но таких хороших библиотекарей, как сестра Майка, которым можно было бы доверять, мы больше не нашли. Вот так мы впервые столкнулись с проблемой кадров.

Три месяца спустя после открытия в библиотеке произошла драка. Туда ворвалось несколько хулиганов из соседнего района. Отец Майка предложил нам закрыть дело. Наш бизнес на комиксах закончился, и мы перестали работать по субботам в магазине. Впрочем, богатый папа и так уже собирался научить нас чему-нибудь новому. Он был очень рад, что мы так хорошо усвоили его первый урок. Мы научились заставлять деньги работать на себя. Не получая платы за работу в магазине, мы были вынуждены прибегнуть к помощи воображения, чтобы найти возможность заработать деньги. Начав свой собственный бизнес – библиотеку комиксов, – мы стали хозяевами своих финансов, независимыми от каких-либо работодателей. Но самое лучшее заключалось в том, что наш бизнес приносил нам доход, даже когда мы сами не работали. За нас работали наши деньги.

Вместо того чтобы платить нам деньги, богатый папа дал нам гораздо больше.

Глава вторая

Урок 2. Зачем нужна финансовая грамотность?

Важно не то, сколько денег вы сделаете, а то, сколько у вас сохранится.

В 1990 году мой лучший друг Майк взял в руки империю отца и управляет ею даже лучше, чем тот. Мы видимся раз-два в год на поле для игры в гольф. Они с женой богаче, чем вы можете себе представить. Финансовая империя богатого папы попала в надежные руки, и теперь Майк растит из своего сына наследника, воспитывает его так, как когда-то воспитывал нас его отец.

В 1994 году в возрасте сорока семи лет я перестал работать. Моей жене Ким было тридцать семь. Мы не то чтобы перестали работать в буквальном смысле. Просто, если не произойдет ничего непредвиденного, мы можем работать или не работать, но наше богатство в любом случае будет автоматически приумножаться, даже с учетом инфляции. Наши капиталовложения настолько велики, что приносят доходы без посторонней помощи. Это словно дерево, которое вы посадили. Годами вы его поливаете, но однажды оно перестает в вас нуждаться. Его корни проросли достаточно глубоко. И тогда дерево дает вам тень и радует вас.

Майк предпочел управлять империей, а я – уйти на покой.

Когда я выступаю с лекциями, слушатели часто спрашивают у меня совета: «Как начать?», «Какую книгу лучше прочитать?», «Как воспитывать своих детей?», «Каков ключ к успеху?» или «Как заработать миллионы?». В таких случаях я всегда вспоминаю следующую статью, которую однажды мне довелось прочитать.

Самые богатые бизнесмены

В 1923 году в чикагском отеле «Edgewater Beach» прошла встреча политических лидеров страны и самых богатых бизнесменов. Среди них были Чарльз Шваб, глава крупнейшей независимой сталелитейной компании, Сэмюэль Инсулл, президент самого большого в мире муниципального предприятия, Говард Хопсон, глава крупнейшей газовой компании, Ивар Крюгер, президент «International Match Со.», одной из самых крупных компаний в мире в то время, Леон Фрейзер, президент Банка международных расчетов, Ричард Уитни, президент Нью-Йоркской фондовой биржи, Артур Коттон и Джесси Ливермор, два известнейших биржевика, и Альберт Фолл из кабинета президента США Гардинга. Через двадцать пять лет девять человек из присутствовавших (тех, кто перечислен выше) ждало следующее: Шваб умер без гроша, пять лет прожив в долг. Инсулл скончался банкротом в чужой стране. Крюгер и Коттон тоже ушли из жизни банкротами. Хопсон сошел с ума. Уитни и Альберт Фолл как раз вышли из тюрьмы. Фрейзер и Ливермор покончили с собой.

Не знаю, может ли кто-то сказать, что на самом деле случилось с этими людьми. Но если обратить внимание на дату (1923 год), вы увидите, что встреча проходила как раз перед рыночным кризисом 1929 года и Великой депрессией, которая, скорее всего, оказала огромное влияние на судьбы этих людей.

И вот к чему я клоню: в наше время все меняется еще быстрее и радикальнее, чем тогда. В последующие годы нас наверняка ждут не менее резкие подъемы и спады, чем те, которые пережили эти великие бизнесмены. И меня беспокоит, что слишком многие люди сосредоточены в основном на деньгах, а не на своем главном богатстве – образовании. Если вы будете готовы проявить гибкость, останетесь открытыми для новых идей, перемены сделают вас богаче. Но если вы полагаете, что все ваши проблемы решат деньги, боюсь, вам придется очень несладко. Без финансовых способностей деньги очень быстро исчезают.

Большинству людей невдомек, что в жизни важно не то, сколько денег вы сделаете, а то, сколько у вас сохранится. Все мы слышали истории о счастливчиках, выигравших в лотерею. Сначала они бедны, потом вдруг становятся богатыми, а затем опять бедными. Они получают миллионы, но вскоре снова оказываются у разбитого корыта. Или вспомните о профессиональных спортсменах, которые в двадцать лет зарабатывают миллионы долларов, а десятью годами позже уже спят под мостом.

Мне вспоминается история молодого баскетболиста, который год назад был миллионером. А сегодня, всего в двадцать девять лет, он утверждает, что друзья, юрист и бухгалтер отобрали у него все деньги и он вынужден работать за копейки на мойке машин. Его уволили с мойки машин, потому что он отказался снимать во время работы чемпионское кольцо. История этого парня попала в газеты, и сейчас он пытается обжаловать незаконное увольнение, обвиняя работодателя в притеснениях и дискриминации. Он говорит, что кольцо – это все, что у него осталось, и если ему запретят его носить, он погибнет.

Я знаю многих людей, в одночасье ставших миллионерами. И хотя меня радует, что люди становятся богаче, я хотел бы их предостеречь: в долгосрочной перспективе важно не то, сколько денег у вас окажется, а то, сколько вы сумеете сохранить – и на сколько поколений.

Поэтому, когда меня спрашивают: «С чего мне начинать?» или «Как быстро разбогатеть?», мой ответ часто разочаровывает людей. Я просто говорю им то, что когда-то говорил мне богатый папа: «Если хочешь стать богатым, нужно быть финансово грамотным».

Эта мысль вдалбливалась мне в голову всякий раз, когда мы встречались. Как я уже говорил, мой образованный папа всегда подчеркивал, что нужно читать книги, а богатый папа утверждал, что мне необходима финансовая грамотность.

Если вы собираетесь построить небоскреб, тогда первым делом вам нужно выкопать достаточно глубокий котлован, чтобы залить прочный фундамент. Если вы строите дом в пригороде, 15 сантиметров бетона будет достаточно. Большинство людей, стремящихся разбогатеть, пытаются построить «Эмпайр-стейт-билдинг» на пятнадцатисантиметровом фундаменте.

Наша школьная система, которая была создана в эпоху господства сельского хозяйства, все еще верит в здания без фундамента. Тут по-прежнему в моде земляные полы. Поэтому дети оканчивают школу, не получив даже базового финансового образования. Они пополняют армию свято верующих в американскую мечту жителей пригородных районов и однажды, увязнув в долгах и мучаясь бессонницей, решают, что со всеми их финансовыми проблемами можно справиться, если найти способ быстро разбогатеть. И тогда они принимаются возводить небоскреб. Здание растет быстро, но вскоре выясняется, что вместо «Эмпайр-стейт-билдинг» у них получилась падающая башня. Бессонные ночи возвращаются.

Что касается меня и Майка, то нам во взрослой жизни были доступны оба варианта строительства, потому что нас еще в детстве научили закладывать прочный финансовый фундамент.

Бухгалтерский учет, наверное, один из самых скучных предметов в мире. И один из самых запутанных. Но если вы хотите разбогатеть и оставаться богатыми всю жизнь, этот предмет может оказаться для вас самым важным. Для богатого папы вопрос заключался в том, как научить этому сложному предмету детей. Он решил проблему, упростив процесс обучения с помощью наглядных пособий.

Мой богатый папа сумел заложить в нас с Майком прочный финансовый фундамент. Поскольку мы были всего лишь детьми, он создал очень простой метод обучения.

Первые годы он занимался только тем, что рисовал схемы и объяснял их. Когда мы начали разбираться в этих простых диаграммах, терминах и принципах движения денег, он стал постепенно добавлять к рисункам цифры. Со временем Майк овладел самыми сложными и современными методами бухгалтерского анализа, потому что это требовалось ему для управления своей империей. Мои знания поскромнее, потому что моя империя меньше, но базовый фундамент у нас один и тот же. На следующих страницах вы увидите такие же простые схемы, как те, что рисовал для нас отец Майка. Эти элементарные схемы помогли двум маленьким мальчикам построить огромные состояния на прочном и глубоком фундаменте.

Правило № 1. Нужно знать разницу между активом и пассивом и приобретать активы

Если вы хотите быть богатым, это все, что вам нужно знать. Это первое и единственное правило. Возможно, оно кажется вам до абсурда простым, но большинство людей даже не подозревают, насколько оно важно. У множества людей появляются финансовые проблемы именно из-за того, что они не понимают разницы между активами и пассивами.

«Богатые приобретают активы. Бедняки и средний класс приобретают пассивы, которые считают активами», – говорил богатый папа.

Когда мы с Майком услышали это от богатого папы, то решили, что он шутит. Два почти взрослых парня ждали, что он откроет секрет того, как стать богатыми, а услышали вот такой ответ. Он был настолько прост, что нам пришлось долго его обдумывать.

– А что такое актив? – спросил Майк.

– Пока не думайте об этом, – ответил богатый папа. – Просто примите эту идею. Если вы сможете понять эту простую истину, в вашей жизни будет план, который избавит вас от финансовых проблем. Идея проста, поэтому на нее никто не обращает внимания.

– Вы хотите сказать, что если мы будем знать, что такое актив, и покупать активы, то станем богатыми? – переспросил я.

Богатый папа кивнул.

– Да, все просто, как дважды два.

– Но если это так просто, тогда почему все люди не становятся богатыми? – удивился я.

Богатый папа улыбнулся.

– Потому, что люди не видят разницы между активом и пассивом.

Не сдержавшись, я выпалил:

– Как могут взрослые быть такими тупыми? Если все настолько просто и настолько важно, то почему они не хотят в этом разобраться?

Чтобы объяснить нам, что такое активы и пассивы, богатому папе потребовалось всего несколько минут.

Сегодня мне, взрослому человеку, трудно объяснить это другим взрослым. Простота идеи ускользает от них, потому что они получили другое образование. Их учили другие образованные люди и профессионалы: банковские работники, бухгалтеры, агенты по продаже недвижимости, финансовые советники и прочие специалисты. Сложность в том, чтобы заставить взрослых забыть все, что они знают, то есть снова стать детьми. Разумные взрослые часто считают, что им не следует опускаться до обсуждения упрощенных определений.

Богатый папа верил в принцип «чем проще, тем лучше» и старался максимально упростить свою науку для двух мальчишек. Это и сделало наш финансовый фундамент таким прочным.

В чем причина непонимания? Как можно запутаться в таких элементарных вещах? Почему люди покупают активы, которые на самом деле оказываются пассивами? Ответ кроется в базовом образовании.

Мы сосредоточены на «грамотности», но не на финансовой. Принадлежность конкретных вещей к активам или пассивам определяется не словами. Если вы действительно хотите запутаться, найдите толкования слов «актив» и «пассив» в словаре. Я знаю, что эти определения могут показаться разумными подготовленному бухгалтеру, но для обычного человека они не имеют никакого смысла.

И все же мы, взрослые, часто слишком гордимся собой, чтобы признаться, что чего-то не понимаем.

Богатый папа говорил нам: «Актив определяется не словами, а цифрами. И если вы не научитесь разбираться в цифрах, то никогда не сможете понять, что такое актив».

«В бухгалтерском деле, – повторял он, – важны не сами цифры, а то, что они вам говорят. Точно так же дело обстоит со словами. Важны не сами слова, а история, которую они рассказывают».

«Если хочешь быть богатым, нужно читать и понимать цифры», – не раз говорил мой богатый папа. Он часто повторял и другое: «Богачи покупают активы, а бедняки и средний класс – пассивы».

А теперь смотрите, как можно отличить актив от пассива. Большинство бухгалтеров и экономистов с моими объяснениями не согласятся, но именно эти простые схемы послужили для двух мальчишек основой прочного финансового фундамента.

Вот как движутся деньги актива:

Верхняя часть схемы – отчет о доходах, который часто называют отчетом о доходах и расходах. В нем зафиксированы доходы и расходы. Деньги, которые поступают, и деньги, которые уходят. Нижняя часть – балансовый отчет. Он называется так потому, что в нем активы должны уравновешиваться с пассивами. Новички в финансовых вопросах не знают, каково взаимоотношение между этими отчетами, а это очень важно.

Так что, как я уже говорил, мой богатый папа просто сказал двум мальчишкам: «Активы кладут нам деньги в карман». Простое, понятное и практичное определение.

Вот как движутся деньги пассива:

Теперь, когда вы увидели на схемах, что такое активы и пассивы, вам будет легче понять мои словесные определения этих вещей.

Актив – это то, что приносит деньги в мой карман. Пассив – это то, что вынимает деньги из моего кармана.

И это все, что вам требуется знать. Если вы хотите разбогатеть, просто старайтесь всегда покупать активы. Если вы хотите быть представителем бедного или среднего класса, всю жизнь покупайте пассивы.

Неграмотность – непонимание как слов, так и цифр – вот главная причина финансовых трудностей. Если у людей сложности с деньгами, значит, они чего-то не понимают: либо цифр, либо слов. Что-то они видят неправильно. Богатые люди богаты потому, что у них больше знаний в разных областях, чем у тех, кто борется за финансовое выживание. Поэтому, если вы хотите разбогатеть и сохранить свое богатство, очень важно быть финансово грамотным – понимать и слова, и цифры.

Стрелки на схемах показывают, как движутся деньги, или денежный поток. Цифры сами по себе значат очень мало, так же как слова, вырванные из контекста. Важна история, которую они рассказывают. Умение читать цифры в финансовых отчетах заключается в видении всей сути рассказа. Рассказа о том, куда текут деньги. Финансовая история 80 % семей – это рассказ о тяжелой работе и попытках пробиться наверх. Однако эти попытки оказываются напрасными, потому что люди всю жизнь покупают пассивы вместо активов.

Вот схема денежного потока бедного человека:

Вот схема денежного потока представителя среднего класса:

А вот как выглядит денежный поток богатого человека:

Все эти схемы, конечно, максимально упрощены. У каждого человека есть расходы на жизнь: деньги уходят на пищу, крышу над головой, одежду. На этих схемах показаны общие тенденции движения денег в жизни представителей разных классов.

Схема денежного потока демонстрирует, как человек распоряжается своими деньгами.

Я начал главу с рассказа о самых богатых людях Америки, чтобы показать, как сильно ошибаются те, кто верит, что деньги решат все проблемы. Поэтому меня передергивает всякий раз, когда я слышу от людей вопросы о том, как им побыстрее разбогатеть. Мне часто говорят: «Я по уши в долгах, поэтому мне нужен способ заработать большие деньги».

Но «большие деньги» чаще всего не решают проблему. Они могут ее даже усугубить. Часто деньги делают очевидными самые трагические ошибки, выявляя то, о чем мы даже не подозревали. Поэтому так часто люди, на голову которым сваливается неожиданное богатство – например, наследство, большая прибавка к зарплате или выигрыш в лотерею, – вскоре снова возвращаются в такое же, если не худшее, плачевное финансовое состояние. Деньги лишь усиливают эффективность схем денежного потока, которые использует ваш мозг. Если ваша схема работает по принципу «все, что получаешь, нужно потратить», то увеличение доходов, скорее всего, просто приведет к росту расходов.

Наверное, это и породило пословицу «У дурака деньги долго не держатся».

Я уже не раз говорил, что мы идем в школу за научными знаниями и профессиональными навыками. И то и другое очень важно. Мы учимся зарабатывать деньги с помощью профессии.

В 1960‑е годы, когда я учился в старших классах, все считали, что лучшие ученики должны выбирать карьеру врача, потому что эта профессия сулила самое большое финансовое вознаграждение.

Сегодня врачи столкнулись с такими финансовыми трудностями, которых я не пожелал бы злейшему врагу. Контроль страховых компаний, система регулируемого медицинского обслуживания, вмешательство государства и судебные иски о профессиональной небрежности лишили эту профессию всякой привлекательности.

Сегодня дети мечтают стать звездами в мире спорта, кино и рок-музыки, королевами красоты или топ-менеджерами, поскольку именно там сейчас можно найти славу, деньги и престиж. Вот почему в наши дни очень трудно вызвать у детей стремление к учебе. Они знают, что профессиональный успех уже не зависит от академических успехов так сильно, как раньше.

Выпускники школ не получают финансовых навыков. Миллионы образованных людей успешно начинают карьеру, но впоследствии сталкиваются с финансовыми проблемами. Они работают все упорнее, но не могут продвинуться ни на шаг в финансовом плане. Серьезным пробелом в их образовании стало не отсутствие знаний о том, как делать деньги, а незнание того, как ими управлять.

Я говорю о финансовых способностях – умении правильно распоряжаться деньгами, которые вы заработали, не позволять другим отобрать их у вас, удерживать их у себя как можно дольше и заставлять их работать на вас с максимальной отдачей.

Большинство людей не понимают, в чем причина их финансовых проблем, потому что они понятия не имеют о денежном потоке.

Человек может быть высокообразованным, успешным в профессиональном плане и в то же время безграмотным в финансовом отношении.

Часто такие люди работают больше, чем нужно, потому что научились упорно трудиться, но не научились заставлять деньги работать на себя.

iknigi.net

Книга «Богатый папа, бедный папа»

Что бы там кто не говорил, но лично я считаю, что книга «Богатый папа, бедный папа» однозначно достойна внимания каждого человека, который хотел бы улучшить свою собственную жизнь и жизнь своих близких. Почему я так считаю? Сейчас объясню. Наша жизнь стремительно меняется, появляются новые технологии, открываются новые возможности, а многие люди по-прежнему на протяжении всей своей жизни пользуются «старыми формулами». То, что когда-то им вложила в голову система образования и семейное воспитание (очень часто родители живут старыми понятиями и этому же учат детей). В своей книге Роберт Кийосаки представляет другой подход к жизни. И делает это, надо сказать, в весьма интересной форме.

В книге «Богатый папа, бедный папа» речь идёт о родном отце Роберта Кийосаки (бедный папа) и об отце его друга Майка (богатый папа). Автор рассказывает нам историю своей жизни и на протяжении всего рассказа он приводит примеры разных точек зрения своих отцов на одни и те же вещи. Красной нитью через всю книгу проходит тема повышения своего финансового образования. Кийосаки разбирает такие понятия как активы и пассивы, рисует картинки для большей наглядности. Много внимания уделяет инвестициям. Стоит сразу сказать, что автор писал про американцев и по большому счёту для американцев. Далеко не все схемы и приёмы можно реализовать у нас, рынок и законодательство всё же сильно отличаются, да и правды ради, надо отметить, что некоторые моменты, о которых говорит Кийосаки уже несколько устарели. Но, несмотря на всё это книга не теряет свою ценность для отечественного читателя.

Книга «Богатый папа, бедный папа» — это не учебник по бизнесу, читая её, вы не найдёте подробной инструкции как открыть своё дело и поскорее заработать свой первый миллион. Зато вы найдёте другую информацию, куда более важную. Информацию, которая способна изменить ваше мышление. Многие люди после прочтения «богатого папы» реально меняли свой взгляд на многие вещи, для кого-то эта книга и вовсе становилась переломным моментом в жизни. Оно и неудивительно. Ведь помимо повышения своей финансовой мудрости, читатель получает от автора «волшебный пендель». Ведь обладание какими-то знаниями – это ещё полдела, надо же ещё эти знания применить. И вот тут Роберт Кийосаки очень убедителен, на мой взгляд.

Автор разбирает наиболее главные причины, которые на его взгляд мешают применить в жизни полученные знания о деньгах. Книга «Богатый папа, бедный папа» кстати, даёт неплохую теоретическую базу, особенно полезно её прочтение, на мой взгляд, подросткам, которые вступают во взрослую жизнь. Полученные знания из этой книги очень пригодятся. Но не редко можно встретить человека, знающего много о финансах, однако, имеющего при этом мало денег. Что же на взгляд Кийосаки тормозит таких людей? Страх, лень, плохие привычки, цинизм, высокомерие – вот те самые преграды, которые очень часто мы не можем преодолеть. Каждую из них автор разбирает и приводит свои рассуждения, как преодолевать эти барьеры на вашем пути к успешной, богатой и счастливой жизни.

Книга «Богатый папа, бедный папа» безусловно, достойна того, чтобы занять своё почётное место в вашей библиотеке.

Вдохновляющая речь Роберта Кийосаки

goodmotivaciya.ru

Богатый папа, бедный папа — Наблюдатель

Большинство людей в мире хотят менять, что и кого угодно, только не себя. Позволь мне сказать тебе, что проще изменить себя, чем кого-то другого.…настоящее учение требует энергии, страсти, неуемного желания. Гнев – значительная часть этой формулы, гнев и любовь объединяются в страсть. Когда доходит до денег большинство людей желает действовать наверняка, быть в безопасности. Страсть не направляет их. Это делает страх.

Просто знай, что это страх привязывает людей к работе. Страх, что не оплатят свои счета, страх быть уволенным. Страх неимения достаточного количества денег. Страх, что надо будет начинать сначала. Страх заставляет их лучше овладевать профессией, а затем работать на деньги, стремиться к деньгам. Большинство людей становятся рабами денег, а затем злятся на своего босса…

«У многих людей есть своя цена. Есть потому, что в них (в этих людях) живут страх и жадность. Сначала страх остаться без денег мотивирует нас усердно трудиться, но однажды, получив деньги, мы попадаем в сети жадности и желания, которые заставляют нас думать обо всех тех великолепных вещах, которые можно купить за деньги. Возникает жизненный шаблон».

Страх держит людей в этом капкане работы, зарабатывания денег; в надежде, что страх пройдет, люди снова идут работать и зарабатывать деньги. Но каждый день встают они, и вместе с ними просыпается старый страх. Миллионы людей этот старинный страх часто держит в напряженном состоянии всю ночь, и ночь оборачивается волнениями и хаосом в мыслях. И люди поднимаются, и идут на работу, надеясь, что денежный чек убьет этот страх, терзающий их души. Деньги управляют их жизнями, а люди отказываются признаться себе в этом. Деньги контролируют их эмоции, желания, а значит и их души.

Если вы не справитесь сначала со страхом и желанием разбогатеть, вы всего лишь станете высокооплачиваемым рабом.

Большинство людей использует страх и жадность против самих себя. С этого начинается невежество. Большинство людей проживают свои жизни, гоняясь за денежными чеками, повышением жалования и поиском надежной работы, понукаемые страхом и желанием, не особо задаваясь вопросом, а куда, собственно, (эти) мысли, управляемые этими эмоциями (страхом и желанием) ведут их. Ситуация напоминает картинку с ослом, тащащим тележку, и с возницей, который соблазняет осла морковкой, болтающейся на веревочке, перед его носом. Владелец ослика, может быть, направляется туда, куда хочет, но ослик гоняется за иллюзией. А завтра для ослика будет еще одна морковка.

…человеческая жизнь – это борьба между невежеством и просвещенностью просветлением. Он разъяснил, что как только человек прекращает искать информацию и знания для себя, то попадает в сети невежества. В этой борьбе человеком принимается важнейшее решение: научиться ли он открывать или закрывать свое сознание?

…богатые знают, что деньги – иллюзия, совершенно как морковка для осла. Только из-за страха и жадности иллюзия денег обретает реальную плоть, обретает потому, что миллиарды людей полагают, что деньги реальны, а не иллюзорны. Деньги действительно делаются. Лишь благодаря иллюзии уверенности и невежеству масс, карточный домик еще стоит.

Бедные, средний класс, все подверженные невежеству, окажутся в ситуации, когда их жизнь станет разваливаться только потому, что они будут продолжать верить, что деньги – реальны, и что компания, на которую они работают, или правительство позаботятся о них.

Меня беспокоит то, что слишком много людей слишком зациклены на деньгах, а не на самом главном своем богатстве – образовании. Если люди готовы проявлять гибкость, трезво оценивать происходящее и учиться, они будут становиться богаче, через перемены в себе. Но если они полагают, что деньги решат их проблемы, их ждут серьезные испытания. Мудрость решает проблемы и приносит деньги. Деньги без финансовой разумности – это те деньги, что вскоре пропадут.

Богатство – это способность человека оставаться на плаву как можно дольше… или если бы я прекратил работать сегодня, как долго я бы мог продолжать существовать?

…богатство оценивается тем, сколько денег приносят ваши деньги, следовательно, ваши финансовые возможности.

МакДональдс сегодня крупнейший в мире владелец недвижимости, № 1, и недвижимость МакДональдс больше по размерам, чем общая недвижимость католической церкви. Сегодня МакДональдс владеет одними из наиболее ценных точек пересечения улиц, владеет углами улиц наиболее выгодными в Америке, равно как и в других частях мира.

Хорошо, когда вы изучаете историю налогов, выясняются интересные вещи. Как я говорил, дело с налогами выгорело лишь потому. Что массы поверили в модель экономики Робин Гуда: забери у богачей и отдай кому-нибудь ещё. Проблема в том, что аппетит правительства, что до денежек, был столь огромен, что налоги, первоначально задевшие богатых, были взвалены и на средний класс и пошло-поехало, деньги потекли из среднего класса.

Каждый раз, когда люди стараются наказать богатых, богатые не уступают просто так, они реагируют. У них есть деньги, власть, и намерение менять ситуацию в свою пользу. Богатые не сидят на одном месте, платя добровольно больше налогов. Они ищут пути сокращения налоговых расходов. Они нанимают умных адвокатов, бухгалтеров-экспертов и вынуждают политиков менять законы или создавать легальные лазейки. Богатые располагают ресурсами влиять на положение вещей.

Люди имеют огромный потенциал, имеют способности и таланты. Но есть кое-что, что мешает раскрыться людям – это сомнение в своих силах. Не столько отсутствие технической информации сдерживает раскрытие человеческого потенциала, сколько отсутствие уверенности в себе.

Реальный мир далёк от академических знаний, он требует чего-то большего от людей. Я слышал, как кто-то называл это «что-то большее» – сила воли. упорство, активность, дерзость, храбрость, ловкость, отвага, цепкость, незаурядность. Фактор наличия этих качеств в людях, в конечном счёте, влияет на их будущее гораздо больше, чем школьные знания.

Я знаю людей, потерявших свою работу, или свои дома, и они проклинают технический прогресс, экономику или своего босса. Грустно об этом говорить, но эти люди так и не осознали, что проблема то вся в них самих. Старые идеи тянут их на дно. Старые идеи – их самый большой пассив. Пассив потому, что эти старые идеи – вчерашний день, и принадлежат эти старые идеи вчерашнему дню, а не сегодняшнему. Но люди, потерявшие работу или дом, этого так и не поняли.

Единственный, наиболее мощный актив, которым все мы располагаем – наш разум. Если он хорошо натренирован, он может создать немыслимое богатство, которому не будет конца и края. Натренированный разум может дать такое богатство, которым не владели 300 лет назад короли и королева. А вот нетренированный разум может создать неслыханную бедность, которая станет передаваться в определённой семье из поколения в поколение.

…главная причина, почему большинство людей не богаты в том, что они ужасно бояться проигрывать, терять. Победители не боятся проигрывать. Проигрывающие боятся. А ведь неудача – составная движения к успеху. Люди, которые избегают неудачи, также избегают и успеха.

harryhaller.livejournal.com

Роберт Кийосаки: ключевые бизнес-идеи бестселлера «Богатый папа, бедный папа»

Чему должны учить детей богатые родители — и не учат бедные

Роберт Кийосаки – успешный инвестор, предприниматель, создатель образовательных настольных игр Cashflow 101, обучающих финансовым и инвестиционным стратегиям. В своём бестселлере «Богатый папа, бедный папа» он помог миллионам людей переосмыслить своё отношение к деньгам в целом и к личным финансам в частности. Книга будет полезна и тем, кто только задумывается о собственном бизнесе, и начинающим предпринимателям, и даже состоявшимся руководителям компаний. С разрешения компании SmartReading мы публикуем саммари — «сжатую» версию – бестселлера Роберта Кийосаки «Богатый папа, бедный папа».

Досье

SmartReading – проект сооснователя одного из ведущих российских издательств деловой литературы «Манн, Иванов и Фербер» Михаила Иванова и его партнёров. SmartReading выпускает так называемые саммари – тексты, в сжатой форме излагающие ключевые идеи бестселлеров жанра нон-фикшн. Таким образом, люди, которые по каким-то причинам не могут оперативно прочесть полные версии книг, могут познакомиться с их главными идеями и тезисами. SmartReading использует в своей работе подписную бизнес-модель.

Введение

«Хорошо учись в школе, а затем получи высшее образование», — внушают своим детям родители. Они искренне желают им счастья и верят в жизнеспособность этой формулы, не задумываясь о том, как часто она не работает. Школа давно не даёт тех знаний, которые требуются человеку в современном мире, чтобы чувствовать себя независимым и преуспевающим. Не могут подготовить к настоящей жизни и родители, по той простой причине, что сами не знают правил игры, необходимых для финансового благополучия. Даже большинство бизнес-школ не обучают этим правилам, а лишь учат снижать затраты и повышать цены, что ведёт компании и целые экономики к коллапсу.

Можно, получив красный диплом, обладать мировоззрением бедняка, что означает предопределённый жизненный проигрыш. Конечно, в классическом хорошем образовании нет ничего плохого — оно тоже необходимо. Но его мало для реального преуспевания, а достаточно лишь для того, что автор Роберт Кийосаки называет «крысиными бегами» — работой на государство или компанию, погоней за высокой зарплатой, которая уходит на налоги, счета, кредиты, покупки. Для того чтобы выйти из этого замкнутого круга, нужна финансовая грамотность и смекалка.

Роберту Кийосаки повезло — у него было сразу два прекрасных учителя, которые предлагали ему разные точки зрения на социальный статус, богатство и бедность, на отношение к работе и на другие ключевые аспекты преуспевания. Бедный Папа учил его искать высокооплачиваемую работу с множеством социальных льгот. А Богатый Папа учил финансовой независимости и пониманию того, как работают деньги. И именно советы Богатого Папы помогли Роберту стать состоятельным человеком, рано отойти от дел и жить исключительно на приобретённые активы.

В своей книге Роберт Кийосаки делится знаниями, полученными от Богатого Папы, и своим богатым жизненным опытом. Он рассказывает о том, чему, к сожалению, не учат ни в школе, ни в семье:

- Почему мы путаем Активы и Пассивы.

- Почему важно уметь работать бесплатно.

- Что такое финансовый IQ.

- Почему надо сначала платить себе, а потом кредиторам.

- Почему неудача не менее ценна, чем победа.

- Как обрести финансовую независимость.

Сложно не поддаться искушению в виде высокой зарплаты или призрачной стабильности. Но вы же хотите выйти из замкнутого круга «крысиных бегов»? Тогда прочтите советы Роберта Кийосаки и честно скажите себе, устраивает ли вас ваша жизнь и ваше предполагаемое будущее. Если нет, то переставайте работать за деньги и пусть деньги начинают работать на вас.

1. Богатый Папа, Бедный Папа

Роберту Кийосаки повезло. Нет, ему не досталось крупное наследство, и он не родился в состоятельной семье. Но у него было сразу два Папы. Один — родной отец, образованнейший и уважаемый человек, который всю жизнь проработал на государство и многого достиг, став главой министерства образования штата Гавайи. Но, несмотря на честную работу и высокую должность, он никогда не обладал финансовой независимостью и оставил после себя множество долгов и неоплаченных счетов.

Другой Папа — отец лучшего друга автора — выстроил свою собственную империю практически с нуля, обладая финансовой грамотностью, смекалкой и жизненной мудростью. Секрет финансовой несостоятельности одного и успеха другого таится в первую очередь в их образе мысли.

|

Что говорил Бедный Папа |

Что говорил Богатый Папа |

|

Если ты будешь хорошо учиться, у тебя будет возможность найти работу в надёжной компании. |

Если ты будешь хорошо учиться, у тебя будет возможность приобрести надёжную компанию. |

|

Никогда не рискуй деньгами. |

Научись контролировать риски. |

|

Никогда не обсуждай финансовые вопросы во время семейного завтрака, обеда или ужина. |

Полезно обсуждать финансы за семейным столом. |

|

У меня есть дети, поэтому я не могу накопить денег. |

У меня есть дети, а значит, я просто обязан разбогатеть. |

|

Богатые должны платить налоги, чтобы помочь бедным. |

Налоги платят те люди, которые работают, а тратятся они на людей, которые ничего не создают. |

|

Собственный дом — самая крупная и надёжная инвестиция. |

Дом, в котором ты живёшь — не инвестиция. |

|

По счетам надо платить в первую очередь. |

По счетам надо платить в срок, но в самую последнюю очередь. |

|

Пенсия и разнообразные льготы, предоставляемые государством и компанией-работодателем — это необходимая помощь и надёжная опора в настоящем и будущем. |

Надеяться надо только на себя и собственную финансовую осведомлённость. |

|

Мне не суждено быть богатым человеком. |

Я думаю и поступаю как богатый человек. |

|

Я не могу себе этого позволить. |

Я ищу способы, чтобы позволить себе это. |

|

Деньги не важны. |

Тот, кто обладает деньгами, обладает властью. |

|

Важно уметь составлять блистательные резюме, чтобы устроиться на высокооплачиваемую работу. |

Важно уметь составлять грамотные бизнес-планы, чтобы к вам на работу устраивались другие люди. |

|

У меня не получается создать накопления. |

Я не коплю, я инвестирую. |

Роберт Кийосаки с уважением выслушивал обоих. Но он рано понял, как важно правильно выбрать того, чья жизненная позиция ему ближе и чьим путем он хочет идти. Автор выбрал для себя мировоззрение Богатого Папы и никогда не пожалел об этом. Даже простого знания тех принципов Богатого Папы, что изложены выше, было бы достаточно, чтобы многого достичь в жизни, но Роберт прошёл длинный путь, чтобы не только выучить их, но и сделать своими собственными.

2. Если хочешь стать богатым, не работай за деньги

Ещё в девять лет, наблюдая за жизнью более обеспеченных одноклассников, Роберт Кийосаки и его друг Майкл осознали, что хотят быть богатыми. Причём деньги нужны им не в далёком взрослом будущем, а прямо сейчас. Однако одного желания мало, и ребята понимали — им нужен наставник. Бедный Папа Роберта отказался от этой миссии, честно признавшись, что сам не понимает законов обогащения, и посоветовал обратиться к отцу Майкла, по его словам — талантливому и перспективному бизнесмену. Так в жизни Роберта, помимо Бедного Папы, появился ещё и Богатый Папа.

Надо заметить, что Богатый Папа не был похож на богача — он жил в весьма скромном доме и ездил на довольно недорогой машине. При этом он владел несколькими магазинами, ресторанами, складами и строительной компанией. Богатый Папа согласился научить детей тому, как стать богатыми, и предложил им для начала поработать в одном из его магазинчиков за мизерную оплату — 10 центов в час.

Несколько недель дети усердно трудились по субботам, вытирая пыль с консервных банок. Всё это время в них зрело возмущение — они работали за гроши, но при этом Богатый Папа абсолютно ничему их не учил. Тогда мальчики решились на бунт и пришли требовать повышения. Дети поставили ультиматум — либо они уходят, либо им повышают зарплату.

Это и был первый урок Богатого Папы. Он объяснил ребятам, что именно так, как они, и поступает большинство взрослых — бедных или принадлежащих к среднему классу. Если им не хватает зарплаты, то они либо приходят просить о повышении, либо увольняются в поисках более высокооплачиваемой работы. А некоторые остаются работать за гроши, боясь потерять то, что у них есть. Всеми ими руководят страх и жадность.

Страх и жадность загоняют людей в ловушку «крысиных бегов». «Крысиные бега» — это неустанная работа от звонка до звонка на государство или владельцев компаний, получение за эту работу зарплаты, которая почти полностью уходит на выплату счетов, налогов, кредитов, дорогостоящие приобретения, обучение детей. Затем человек ищет более высокооплачиваемую работу, но повышаются и его запросы, круг вновь замыкается, и крысиные бега продолжаются.

Даже большие деньги не высвобождают человека автоматически из порочного круга «крысиных бегов»

Что же оставалось делать детям, если любое их решение — уйти, остаться, получить повышение зарплаты — было тупиковым? Совет Богатого Папы звучал парадоксально — он предложил мальчикам работать бесплатно, что позволит им открыть своё сознание новым возможностям заработка, а не фиксироваться на размере заработной платы.

Так и произошло, Роберт и Майкл, понаблюдав за работой магазина, попросили поставщиков магазина отдавать им подлежащие утилизации нераспроданные комиксы и открыли библиотеку для сверстников. Это позволило им зарабатывать намного больше, чем им мог бы платить Богатый Папа; кроме того, их новый библиотечный бизнес даже не нуждался в их присутствии — мальчики наняли в качестве библиотекаря свою сверстницу, а сами продолжили работу в магазине. Так ребята научились тому, что богатые не работают за деньги, а потенциал и инициатива, освобожденные от страха и жадности, важнее высокой зарплаты.

Если вы чувствуете, что попались в ловушку «крысиных бегов», лучшее, что вы можете сделать — остановиться и совершить переоценку ваших действий. Если что-то раз за разом не приносит результата, то, может, имеет смысл заняться чем-то другим?

3. Почему важно финансовое образование

Богатый Папа был уверен, что учить финансовой грамотности нужно с детства. К сожалению, школа учит чему угодно, но не тому, как правильно распоряжаться деньгами. В результате большинство взрослых знают о деньгах не больше, чем дети. Причём это относится даже к тем, для кого финансы — это профессия, иначе все бухгалтеры и финансисты были бы богачами. Потому что важны разные аспекты финансовой грамотности, и важно не только уметь считать цифры, но и понимать их историю.

Повышайте свой финансовый IQ:

- Изучайте бухгалтерский учёт, чтобы досконально понимать изнанку любого бизнеса. Бухучёт можно охарактеризовать как рациональный аспект бизнеса.

- Учитесь инвестировать. Инвестиции можно охарактеризовать как творческий аспект бизнеса.

- Изучайте рынок, узнавайте больше о том, чем он живет — о спросе и предложении.

- Изучайте закон. Его знание поможет вам эффективно для себя платить налоги и всегда действовать в рамках закона, обеспечит защиту от судебных разбирательств.

Зачем повышать финансовый IQ, ведь бухучёт — не самое увлекательное занятие на свете, а на повышение уровня финансовой грамотности к тому же нужно много времени и даже средств? В первую очередь для того, чтобы иметь выбор и избавиться от страха. Современный мир постоянно меняется, и большинство людей это пугает. Падают цены на нефть, бушуют финансовые кризисы, происходят массовые увольнения. Если быть соломинкой в этом океане, то, конечно, будет страшно и неуютно.

Финансовая грамотность позволяет самому контролировать ситуацию и извлекать для себя пользу даже в самых сложных экономических условиях. Так, во время экономического кризиса 1970-х годов состояние Роберта не только не пострадало, но и многократно умножилось. Он скупал по низким ценам у занимающейся банкротствами юридической фирмы недвижимость, а затем продавал её дороже, но по цене ниже рыночной, поэтому покупателей находилось много. Таким образом он за короткий срок заработал крупную сумму.

Разумеется, то, что сработало в одной ситуации, времени, стране и правовом пространстве, может быть неприменимо в других условиях. Но это лишь один пример, как финансовая грамотность позволяет видеть то, что не замечают другие, и максимально использовать представляющиеся возможности.

Финансовый IQ дает основу для дальнейших действий, позволяет уверенно рисковать. Богатые люди обычно смелые люди, но их отвага базируется на осведомлённости. Кроме того, они не боятся ошибаться, поскольку воспринимают ошибку не как проигрыш, а как урок. В этом кроется ещё один недостаток стандартного школьного образования — детей учат не делать ошибки, но ведь именно ошибаясь человек познает мир.

4. Роберт Кийосаки: Изучайте движение финансовых потоков,

приобретайте активы

Главное правило преуспевания: если вы хотите разбогатеть — приобретайте Активы. Такой важный урок дал Роберту Богатый Папа. При этом очень важно понимать, чем отличаются Активы от Пассивов. Актив приносит вам деньги. Пассив «съедает» ваши деньги.

Люди не могут разбогатеть, потому что путают понятия Активов и Пассивов. Например, многие считают дом, в котором они живут, Активом и удачным вложением капитала. Но на самом деле это Пассив, поскольку не приносит вам дохода, а только увеличивает расход (налоги, выплаты страховок, выплата процентов, содержание). Также Пассивом являются кредитные карты, машины и прочее, что требует постоянных трат и падает в цене (в момент, когда вы выезжаете на новой машине из автосалона, она дешевеет почти на четверть).

Активы — это ценные бумаги, сдаваемая в аренду недвижимость, гонорары за интеллектуальную собственность, работающий без вас бизнес

Схемы движения денежных потоков

4.1 Движение денег у бедных людей (Зарплата — Расходы)

|

Доходы (зарплата) |

Активы |

|

Расходы (еда, налоги, счета на коммунальные услуги, отдых и т.д. |

Пассивы |

Когда у бедных людей растут Доходы, обычно автоматически начинают расти и Расходы. Они начинают тратить больше денег на отдых, питание, одежду.

4.2 Движение денег у среднего класса (Зарплата — Пассивы — Расходы)

|

Доходы (зарплата – Работодатель) |

Активы |

|

Расходы (налоги – Государство, еда, кредиты, одежда, отдых и т.д.) |

Пассивы (квартира или дом, в котором живёте, машина, кредиты и кредитные карты – Банк) |

Люди, у которых появляется больше денег, приобретают дом, обставляют его, покупают машины, берут кредиты. Вместе с приобретёнными Пассивами растут и Расходы: появляются новые налоги на собственность, выплачиваются проценты по кредиту, оплачиваются страховки на машину, тратятся деньги на содержание собственности, которая может падать в цене. А значит, надо ещё больше зарабатывать — добро пожаловать на новый круг «крысиных бегов».

4.3 Движение денег у богатого человека (Активы — Доходы)

|

Доходы |

Активы |

|

Расходы |

Пассивы |

Богатые люди сокращают Пассивы и Расходы, наращивая Активы. Именно Активы являются статьёй их доходов, а не зарплата. В этом причина их финансовой независимости. Богатые люди сначала обеспечивают себя Активами, а только затем приобретают машину своей мечты или роскошный дом. Бедные люди делают наоборот — они сразу влезают в долги и покупают дорогую машину, которая ещё больше увеличивает их расходы.

5. Начните работать на себя

Как можно заметить из представленных в прошлой главе схем, средний класс обычно работает на Работодателя (обогащая владельца компании), на Государство (выплачивая налоги) и на Банки (выплачивая кредиты за крупные покупки). Хотите вырваться из «крысиных бегов» и стать богатым — начните работать на себя! Именно это делал сам и советовал делать своим юным последователям Богатый Папа, и именно так поступил в будущем Роберт Кийосаки.

-

Начиная работать на себя, выбирайте области деятельности, которые вам действительно интересны.

-

Учитесь разделять вашу профессию и ваш бизнес. Можно не оставлять наёмную работу, но при этом иметь собственные Активы и вкладывать в них свою зарплату. Вы можете быть банковским служащим (ваша профессия), но при этом заниматься покупкой и продажей недвижимости (ваш бизнес). Именно так в начале пути и делал Роберт — он работал в крупной корпорации и параллельно занимался приобретением Активов. Работа на себя не обязательно означает основание собственной компании. Начать новый бизнес с нуля по силам не каждому — и не каждому это интересно.

-

Повышайте финансовую грамотность и учитесь оптимизировать налоговые выплаты.

6. Опыт важнее стабильности

Бедный Папа советовал Роберту Кийосаки настойчиво стремиться вверх по выбранной карьерной лестнице, а Богатый Папа утверждал, что полезно как можно чаще менять работу, расширять свой кругозор и специализацию.

Окружающая действительность доказывает правоту Богатого Папы — как много в мире талантливых, но бедных узких специалистов, которые сделали ставку на одну лошадь. Сколько уникальных спортсменов, зарабатывающих миллионы во время расцвета своей карьеры, после её окончания влачили нищенское существование, потому что просто ничего больше в жизни не умели.

Вы можете быть гениальны в чём-то одном, но проиграть тем, кто поверхностно овладел многим и может сориентироваться в разном

Помимо своей основной профессии, которая вам интересна и которой вы планируете продолжить заниматься и дальше, важно научиться управлять разными процессами и системами в своей жизни. В том числе необходимо получить навык управления движением денег, управления людьми, управления собой и своим временем.

И не стоит забывать, что современный мир — это мир информации. Она важна, она покупается и продаётся. А значит, надо быть любознательными, не останавливаться в получении образования и не лениться познавать мир.

7. Что мешает людям быть богатыми, по мнению Роберта Кийосаки

7.1 Боязнь провала и потерь

Страх естественен — никому не нравится терять деньги, ни богатым, ни бедным. Но надо научиться смотреть в глаза своим страхам и по-другому относиться к неудачам. Не проигрывает тот, кто ничего не предпринимает, а значит, априори проигрывает бедный человек.

Великий изобретатель Томас Эдисон говорил: «Я не терпел поражений, просто я нашёл 10 000 способов, которые не работают». И добавлял: «Наиболее верный путь к успеху — всё время пробовать ещё раз».

Гордитесь не только победами, но и поражениями. Начните действовать как можно раньше — объясните это своим детям, ведь молодым проще подниматься после неудач и у них больше времени для того, чтобы взрастить капитал. Но начинать действовать никогда не поздно, достаточно вспомнить создателя компании KFC, основавшего бизнес после выхода на пенсию. Если же вы всё же никак не можете побороть страх перед риском, то не рискуйте — делайте безопасные капиталовложения. Прибыль от них будет, разумеется, на порядок меньше, но это лучше, чем ничего.

7.2 Леность ума

Лень — это не всегда лежание на диване. Большинство людей, с утра до поздней ночи трудящиеся в офисе, работающие по выходным и заполняющие свободное время разнообразными хобби, при этом слишком ленивы, чтобы думать о том, как разбогатеть. Они изображают жертву, вместо того чтобы взять жизнь в свои руки.

Поменяйте свою жизненную установку с роли проигравшего на роль победителя. Не думайте, что вы чего-то не можете сделать или получить, а думайте, как вы это сможете сделать или получить. С леностью ума поможет справиться разумный эгоизм.

Представьте, какой вы хотите видеть свою жизнь, не ограничивая себя в фантазии. Нас с детства учили думать в первую очередь о других, но нет ничего скверного в том, что вы будете думать о себе и своем благополучии.

7.3 Неуверенность в себе

Абстрагируйтесь от соседей, коллег, друзей и СМИ, которые твердят про финансовые кризисы, безвыходные ситуации и неудачное время. Тем более если это мнение некомпетентных людей. Все эти предостережения и запугивания парализуют вашу волю, как парализуют волю большинства. Сомневающиеся люди занимаются критикой (как других, так и самих себя), а уверенные в себе — анализом.

Верьте в себя и не делайте «как все». Богатые не идут за толпой и не поступают как все, поскольку, следуя за всеми, вы никогда не придёте к цели первым. Возможности появляются постоянно, одни уходят, другие приходят. Так что не торопитесь за уходящими возможностями (они уже могут быть исчерпаны), а ищите новые. Так утруждает и Роберт Кийосаки.

7.4 Вредные привычки

Нам кажется, что привычки — отражение нашей жизни, но на самом деле скорее наша жизнь — отражение наших привычек. Одна из вредных привычек, несвойственная богатым и свойственная бедным: сначала платить другим, а лишь потом самим себе. Средний класс в первую очередь оплачивает счета кредиторов и государства, чрезвычайно гордясь своей аккуратностью и законопослушностью. Их меньше заботит, что после этого у них почти совсем не остается денег на то, чтобы вложить их в своё будущее. Поэтому у бедных денежный поток заканчивает свое движение в колонке Расходов.