Займ или кредит: Чем отличается потребительский кредит в банке от займа в микрофинансовой организации

Кредит или займ: в чем разница?

15.04.2016 10:12 Тема: Финансовая Грамотность 4304

Кредит или займ? Для большинства людей эти два понятия часто идентичны. И в этом есть логика: обе эти операции позволяют получить деньги в долг на заранее оговорённый период. Однако все же между кредитом и займом существует ряд принципиальных различий.

Займ VS. кредит

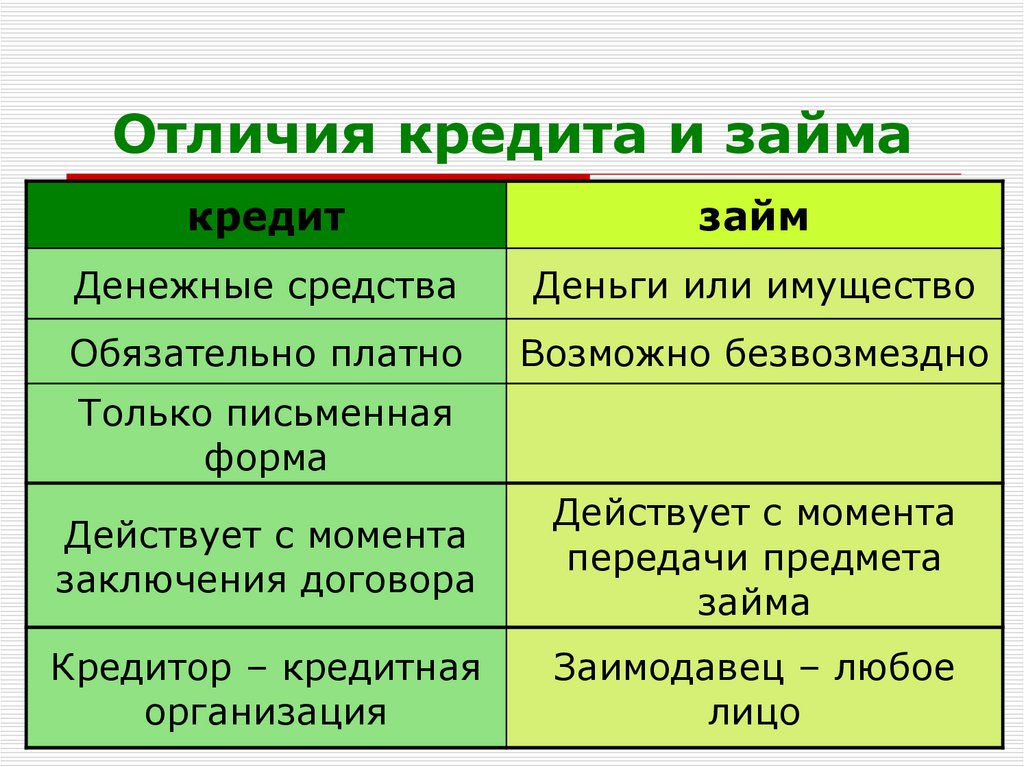

— Во-первых, займы и кредиты выдаются разными субъектами. В качестве кредитора может выступать только кредитная организация. В большинстве случаев, в качестве такого финансового посредника, без которого невозможна выдача кредита, выступает банк. Заимодавцем может стать любое физическое или юридическое лицо без участия посредника.

— Во-вторых, заимодавец передаёт заёмщику материальные или денежные ценности с условием, что они будут возвращены в оговоренный срок в том же виде, что и были взяты. Займ может распространяться лишь на те вещи, которые легкодоступны на рынке. Например — бытовая техника, стройматериалы, мебель. Предметы искусства или уникальные ювелирные украшения не могут стать предметом займа. В случае их порчи или утраты невозможно компенсировать ущерб. Предметом же кредитного договора могут быть только деньги.

Например — бытовая техника, стройматериалы, мебель. Предметы искусства или уникальные ювелирные украшения не могут стать предметом займа. В случае их порчи или утраты невозможно компенсировать ущерб. Предметом же кредитного договора могут быть только деньги.

— В-третьих, договор займа может быть беспроцентным. В случае беспроцентного займа, в договоре обязательно должна прозвучать формулировка о том, что плата за пользование заёмными деньгами не взимается, иначе заимодавец может потребовать уплаты процентов. Кредит же не может быть беспроцентным. За пользование кредитом человек обязан будет выплатить определённые, указанные в условиях договора, проценты.

Что выбрать?

Ответить на вопрос — стоит ли брать кредит или займ может лишь сам человек, исходя из собственного финансового положения. Самым весомым преимуществом займа в ряде случаев может быть отсутствие платы за использование.

Сравнивая оба инструмента, легко понять, что договор кредита обязательно предусматривает определённый процент, причитающийся кредитору, который заёмщик должен ежемесячно выплачивать банку. А вот договор займа ничего подобного не предусматривает, поскольку такая услуга является бесплатной и добровольной с обеих сторон.

А вот договор займа ничего подобного не предусматривает, поскольку такая услуга является бесплатной и добровольной с обеих сторон.

Зачастую условия займа формируются, исходя из близких и дружеских отношений между участниками сторон, в то время как банки, желая окупить риск дачи кредита и подзаработать, требуют проценты за предоставляющие услуги.

Базовая «техника безопасности»

В любом случае, нужно взвешенно подходить к тому, чтобы брать в долг. Очень рискованно брать кредит, если вы не имеете свободных наличных сбережений в размере своих трёх месячных зарплат. Если же сумма кредита превышает вашу годовую зарплату, не стоит кредитоваться без наличия, помимо аванса, уже шести месячных окладов — опять же, в свободном доступе, а не на депозитном счету или в обороте.

Также существует психологический момент. Многие финансовые специалисты не рекомендуют брать кредит, если у заёмщика нет сбережений за пару месяцев — в силу того, что такой человек не умеет распоряжаться собственными деньгами. Действительно, многие люди берут кредит со словами: «я же никогда сам не накоплю, обязательно на что-нибудь ненужное потрачу, а тут уж точно придётся платить».

Действительно, многие люди берут кредит со словами: «я же никогда сам не накоплю, обязательно на что-нибудь ненужное потрачу, а тут уж точно придётся платить».

Однако это тупиковый путь воспитания собственной финансовой дисциплины. Брать деньги в кредит или просто в долг на то, что не является предметом первой необходимости, просто неразумно. Правильнее сначала заняться самовоспитанием, научиться откладывать и копить — и только справившись со своими шопинговыми и потребительскими слабостями, задумываться о кредитах.

Никакой резерв не поможет, если финансовое учреждение повысит ставку по вашему кредиту. И пусть в настоящее время банкам запрещено это делать напрямую — всё равно остаются различные лазейки: например, привязка ставок и комиссий к плавающему курсу Libor.

Кстати, страховым компаниям пока не запрещено повышать цены, даже если вы оплачиваете страхование одного и того же объекта ежемесячно или ежегодно. Таким образом, под видом страховок порой прячутся довольно большие проценты по кредиту. Чем дольше срок вашего кредита, тем большая вероятность переплатить.

Чем дольше срок вашего кредита, тем большая вероятность переплатить.

Материал подготовлен в рамках программы регионального министерства финансов «Повышение уровня финансовой грамотности жителей Калининградской области»

Финансовая Грамотность

Подписывайтесь на Калининград.Ru в соцсетях и мессенджерах! Узнавайте больше о жизни области, читайте только самые важные новости в Viber , получайте ежедневный дайджест главного за сутки в основном канале в Telegram и наслаждайтесь уютной атмосферой и фактами из истории региона — во втором телеграм-канале

Нашли ошибку в тексте? Выделите мышью текст с ошибкой и нажмите [ctrl]+[enter]

Комментарии

Обсуждайте новости Калининграда и области в наших социальных сетях

Материалы по теме: Финансовая Грамотность

Популярное

- В Зеленоградском округе фермер установил незамерзающие поилки для коров

- «Туманы и тепло»: синоптики обещают высокую температуру в начале ноября в Калининградской области

- В Калининграде прошёл общегородской субботник

- Все новости

Архив новостей

| « | Октябрь 2022 | » | ||||

| Пн | Вт | Ср | Чт | Пт | Сб | Вс |

| 1 | 2 | |||||

| 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 10 | 11 | 12 | 13 | 14 | 15 | 16 |

| 17 | 18 | 19 | 20 | 21 | 22 | 23 |

| 24 | 25 | 26 | 27 | 28 | 29 | 30 |

| 31 | ||||||

Видео

youtube.com/embed/B8Sg5thDKIA» title=»В блокгаузе за Росгартенскими воротами в Калининграде хотят открыть музей» frameborder=»0″ allow=»accelerometer; autoplay; clipboard-write; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»>

youtube.com/embed/B8Sg5thDKIA» title=»В блокгаузе за Росгартенскими воротами в Калининграде хотят открыть музей» frameborder=»0″ allow=»accelerometer; autoplay; clipboard-write; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»> |

© Информационно-аналитический портал Калининграда. |

Телефон редакции: (4012) 507-508  ru ruАфиша: [email protected] Рекламный отдел: [email protected] Пользовательское соглашение Политика конфиденциальности |

|

18+ Реклама на Калининград.RuРедакция Обратная связь |

Developed by Калининград.Ru

Чем отличается займ от кредита?

В современном мире люди часто нуждаются в дополнительном финансировании по самым разным причинам — нужно совершить срочную покупку, оплатить лечение или поехать отдыхать всей семьей. Не следует забывать и об открытии или развитии бизнеса, который часто нуждается в большом количестве средств.

Конечно, полученные деньги потом придется отдавать, да еще и с процентами, однако своевременное вложение иногда оказывается более необходимым и прибыльным, чем возможность сэкономить.

Возникает вопрос: где взять деньги? В первую очередь люди думают о своих друзьях, знакомых и родственниках. Однако они не всегда могут себе позволить одолжить необходимую сумму, да и отдавать придется достаточно быстро, чувствуя за собой вину или ответственность перед близкими людьми, за то, что лишили их денежных запасов.

В таком случае заемщик может взять денежные средства в долг при помощи займа или кредита. Оба способа являются действенными и рабочими, но все же имеют между собой определенные различия.

В этой статье будет рассмотрено что такое займ и кредит, где и как их можно оформить, а также в чем их сходство и различие, чтобы читатель мог проще определиться с лучшим источником и форматом финансирования, подходящим к конкретной ситуации.

Что такое займ?

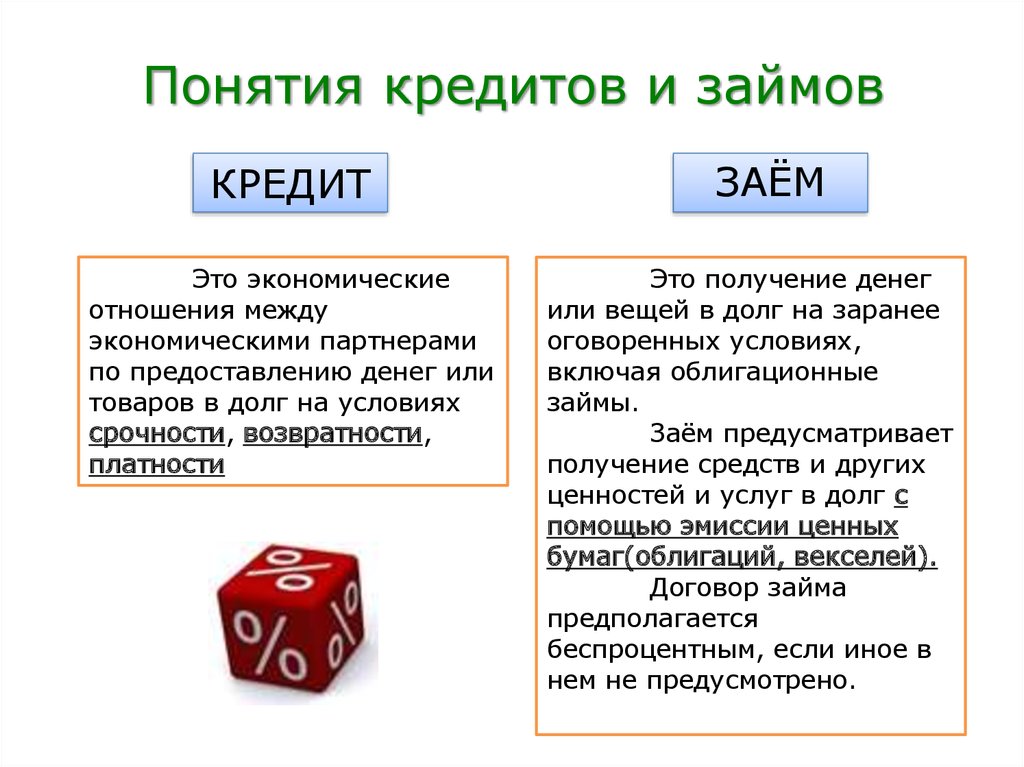

Что такое займ? Займ — это вид финансовых отношений между заимодателем (лицо, которое дает деньги в долг) и заемщиком (лицо, которое берет деньги в долг). Займ строится на передаче денег, ценных бумаг или других материальных ценностей третьему лицу с обязательством возврата их полной стоимости в установленный срок.

Выдавать займ может как физическое, так и юридическое лицо. Иными словами, заимодателем может выступать как обычный человек, так и предприятие, и даже государство. При этом займ может быть как безвозмездным, то есть беспроцентным, так и возмездным — предполагающим возвращение средств с процентами.

Преобладающее большинство займов в современности выдается специализированными предприятиями — микрофинансовыми организациями (МФО). Они предоставляют краткосрочные займы своим клиентам под достаточно большой процент.

Однако могут существовать и исключения в виде беспроцентных займов, но на ограниченный срок (несколько дней или недель) в целях привлечения новых клиентов. Если говорить о бытовых займах, практически все они обладают характером безвозмездных отношений и не предполагают получение прибыли заимодателем.

Займ может оформляться как с помощью составления договора, так и без него, основанный на устном соглашении между заимодателем и заемщиком. При этом, он все равно будет обладать юридической силой, но в случае судебных разбирательств доказать существование такой сделки будет сложнее.

Что такое кредит?

Что такое кредит? Кредит — это юридически оформленное отношение между кредитором и заемщиком по передаче денежных средств на основании кредитного договора, предполагающего ответственность обеих сторон.

Кредит могут выдавать только специализированные организации, которые имеют соответствующее разрешение. В большинстве случаев кредиты выдают коммерческие банки, обладающие лицензией Центрального Банка. Центробанк, в свою очередь, осуществляет кредитование коммерческих банков.

Кредит, выданный без договора, считается недействительным и не имеет юридической силы. Кроме того, в кредит могут передаваться только денежные средства, все другие материальные ценности не могут быть предметом кредитования.

Заемщиками по кредиту могут выступать как физические, так и юридические лица, однако для его получения необходимо предоставить соответствующие документы, регламентируемые ЦБ РФ и подтверждающие платежеспособность.

Выдача кредита предполагает получение прибыли кредитором. Бесплатных кредитов не существует. Конечно, встречаются беспроцентные предложения, но это форма льготного кредитования чаще всего предоставляется на короткий срок (льготный период) в рамках кампании по популяризации того или иного продукта.

Рассрочка является особым видом кредита, так как предполагает целевую выдачу средств на покупку строго определенного товара. При этом банк получает прибыль, заложенную в стоимость товара, но уже не от покупателя, а от продавца.

Отличия кредита от займа

Отличия кредита от займа существуют, и их достаточно много, особенно если рассматривать понятия с правовой точки зрения. Конечно, в быту их часто путают и считают синонимами, но на самом деле это далеко не так.

Вообще кредит можно считать более узким определением займа, строго ограниченным и предусматривающим больше условностей. Займ же, наоборот, предполагает более широкое толкование.

Итак, вот основные отличия займа от кредита:

- Займ предполагает ответственность только заемщика, а кредит — обеих сторон.

- Обязательство по займу вступает в силу с момента передачи материальных ценностей. Обязательство по кредиту — после подписания кредитного договора.

- Займ может быть оформлен как устно, так и письменно, по договоренности сторон.

Кредит — только письменно, с соблюдением регламента, установленного государством.

Кредит — только письменно, с соблюдением регламента, установленного государством. - Заимодателем может выступать любое лицо, кредитором — только специализированные учреждения, обладающие лицензией. В основном кредитованием населения занимаются коммерческие банки.

- Предметом займа могут выступать различные материальные ценности, подлежащие оценке. Предметом кредитования могут выступать только денежные средства.

- Займ может быть как безвозмездным (отсутствует плата за услугу), так и возмездным с неограниченной процентной ставкой. Кредит может быть только возмездным, за редким исключением. Более того, допустимая процентная ставка банка также регламентируется и привязывается к учетной ставке Центробанка.

- Займ может выдаваться любому лицу без дополнительных проверок. При выдаче кредита банк, как правило, проверяет источники дохода и кредитную историю, либо требует от заемщика залогового обеспечения.

Кредит — только письменно, с соблюдением регламента, установленного государством.

Кредит — только письменно, с соблюдением регламента, установленного государством.Кроме того, вот еще несколько отличий, не являющихся обязательными, но задающие общую тенденцию.

Во-первых, займ обычно возвращают полностью всей суммой, или разбивают его на несколько частей. А кредит, в свою очередь, разбивается на большое количество регулярных платежей — аннуитетных или дифференцированных. При этом досрочное погашение является уже дополнительной опцией, чтобы позволить заемщику сэкономить средства на процентах.

Во-вторых, в займе, как правило, оперируют меньшей суммой денежных средств, чем в кредите. Конечно, все зависит от конкретного случая, но чаще всего это так. Особенно если говорить о займах между частными лицами и выдаче денег в МФО.

Что выгоднее, кредит или микрозайм в 2020 году?

После проведенного сравнения займа и кредита можно сопоставить эти понятия и определить что выгодно для заемщика в конкретном случае

Если речь идет о небольшой сумме денег до зарплаты или есть срочная необходимость получить средства для решения неотложных дел, то лучше подойдет займ.

В банке нужно получать одобрение и на срочность рассчитывать не стоит, да и оперируют кредитные организации обычно большими суммами. МФО оформляют займы быстро и с минимумом необходимых документов, или вообще без них, довольствуясь заполнением анкеты онлайн со скан-копией паспорта.

МФО оформляют займы быстро и с минимумом необходимых документов, или вообще без них, довольствуясь заполнением анкеты онлайн со скан-копией паспорта.

Если же брать деньги на серьезное вложение, будь это покупка машины, развитие бизнеса или приобретение недвижимости, конечно следует брать кредит. В банке предоставляют несравнимо более выгодную процентную ставку по сравнению с МФО, поэтому в долгосрочной перспективе грамотно выбранный кредит поможет сэкономить большое количество денег.

Конечно, займ может быть и между физическими лицами. Например, заемщик может попросить денег в долг у состоятельных знакомых, которые не будут брать процент и торопить с выплатами. Такой вариант является самым выгодным с точки зрения финансов, но главное, чтобы эта процедура не стала причиной ссоры или тем более судебных разбирательств. Поэтому, заимодателю важно выбирать кому занимать, а заемщику своевременно возвращать долги.

Кредитпротив кредитной линии: в чем разница?

Кредит и кредитная линия: обзор

Ссуды и кредитные линии (LOC) — это два разных способа, которыми предприятия и частные лица могут брать кредиты у кредиторов.

Ссуды имеют так называемый невозобновляемый кредитный лимит, что означает, что заемщик имеет доступ к средствам только один раз, а затем он выплачивает основную сумму и проценты до тех пор, пока долг не будет погашен.

Кредитная линия, с другой стороны, работает по-другому. Заемщик получает установленный кредитный лимит — точно так же, как кредитная карта — и осуществляет регулярные платежи, включающие как основную сумму, так и проценты. В отличие от кредита, заемщик имеет постоянный и повторяющийся доступ к кредитной линии, пока она активна.

Утверждение как кредитов, так и кредитных линий (также называемых кредитными линиями) зависит от кредитного рейтинга заемщика и его финансовой истории, а также от его отношений с кредитором.

Ключевые выводы

- Ссуды и кредитные линии — это виды долговых обязательств, выпущенных банком, которые служат различным потребностям; одобрение зависит от кредитного рейтинга заемщика, финансовой истории и отношений с кредитором.

- Ссуды представляют собой невозобновляемые единовременные единовременные суммы кредита, которые заемщик обычно использует для определенной цели.

- Кредитные линии — это возобновляемые кредитные линии, которые можно повторно использовать для повседневных покупок или в экстренных случаях либо в полном объеме, либо с меньшими приращениями.

Инвестопедия / Сабрина Цзян

Что такое кредит?

Кредит поставляется с определенной суммой в долларах в зависимости от потребности и кредитоспособности заемщика. Как и другие невозобновляемые кредитные продукты, кредит предоставляется в виде единовременной суммы для одноразового использования, поэтому выданный кредит нельзя использовать снова и снова, как кредитную карту.

Кредиты бывают обеспеченными или необеспеченными. Обеспеченные ссуды обеспечены залогом в той или иной форме — в большинстве случаев это тот же актив, на который выдается ссуда. Например, автокредит предоставляется под залог автомобиля. Если заемщик не выполняет свои финансовые обязательства и не выплачивает кредит, кредитор может изъять автомобиль, продать его и направить вырученные средства на оставшуюся часть кредита. Если есть непогашенная сумма, кредитор может преследовать заемщика для остальной части.

Если заемщик не выполняет свои финансовые обязательства и не выплачивает кредит, кредитор может изъять автомобиль, продать его и направить вырученные средства на оставшуюся часть кредита. Если есть непогашенная сумма, кредитор может преследовать заемщика для остальной части.

Необеспеченные кредиты, с другой стороны, не подкреплены какой-либо формой залога. В большинстве случаев одобрение этих кредитов зависит исключительно от кредитной истории заемщика. Поскольку они не обеспечены, у кредитора нет возможности вернуть свои деньги в случае дефолта, поэтому эти кредиты, как правило, выдаются на меньшие суммы и имеют более высокие процентные ставки, чем обеспеченные кредиты. (Точная ставка также будет зависеть от типа кредита, который берет физическое или юридическое лицо.)

Обеспеченные кредиты обычно имеют более низкие процентные ставки из-за их низкого уровня риска. Поскольку большинство заемщиков не хотят отказываться от залога, например, своего дома или машины, они с большей вероятностью будут вносить свои платежи.

| Кредит против кредитной линии | |

|---|---|

| Заем | Кредитная линия |

| Заемщик имеет доступ к сумме кредита только один раз единовременно. | Кредитная линия — это установленный лимит займа, который можно использовать в любое время, погасить и снова взять взаймы. |

| Кредит выдается на основе конкретных потребностей заемщика, таких как покупка автомобиля или дома. | Кредитные линии можно использовать для любых целей. |

| В среднем затраты на закрытие (если таковые имеются) выше для кредитов, чем для кредитных линий. | Кредитные линии, как правило, имеют более высокие процентные ставки, чем кредиты. |

Проценты начисляются сразу на всю сумму кредита. | Проценты начисляются только при доступе к средствам. |

Виды кредитов

Ниже приведены лишь несколько распространенных видов кредитов, выдаваемых заемщикам кредиторами:

Ипотека

Ипотечный кредит — это специализированный кредит, используемый для покупки дома или другого имущества и обеспеченный соответствующим объектом недвижимости. Чтобы соответствовать требованиям, заемщик должен соответствовать минимальным пороговым значениям кредита и дохода кредитора. После одобрения кредитор платит за недвижимость, оставляя заемщику регулярные выплаты основного долга и процентов до полного погашения кредита. Поскольку ипотечные кредиты обеспечены недвижимостью, они, как правило, имеют более низкие процентные ставки, чем другие кредиты.

Автокредит

Как и ипотечные кредиты, автомобильные кредиты обеспечены. Залог. в данном случае речь идет о транспортном средстве. Кредитор авансирует сумму покупной цены продавцу за вычетом любых авансовых платежей, сделанных заемщиком. Заемщик должен соблюдать условия кредита, в том числе производить регулярные платежи до полного погашения кредита. Если заемщик не выполняет свои обязательства, кредитор может вернуть транспортное средство и обратиться к должнику за любой оставшийся остаток. Часто автосалоны или автопроизводители предлагают выступить в качестве кредитора.

Заемщик должен соблюдать условия кредита, в том числе производить регулярные платежи до полного погашения кредита. Если заемщик не выполняет свои обязательства, кредитор может вернуть транспортное средство и обратиться к должнику за любой оставшийся остаток. Часто автосалоны или автопроизводители предлагают выступить в качестве кредитора.

Кредит на консолидацию долга

Потребители могут объединить все свои долги в один, обратившись к кредитору за ссудой консолидации долга. В случае одобрения банк погашает все непогашенные долги. Вместо нескольких платежей заемщик несет ответственность только за один регулярный платеж, который производится новому кредитору. Большинство кредитов консолидации долга являются необеспеченными.

Кредит на ремонт дома

Кредиты на ремонт дома могут быть обеспечены или не обеспечены залогом. Если домовладельцу необходимо сделать ремонт, он может обратиться в банк или другое финансовое учреждение за кредитом на ремонт, который, вероятно, увеличит стоимость его дома.

Студенческая ссуда

Это распространенная форма долга, используемая для финансирования квалифицированных расходов на образование. Студенческие кредиты, также называемые образовательными кредитами, предлагаются в рамках федеральных или частных программ кредитования. Они часто полагаются на доход и кредитный рейтинг родителей учащегося, а не самого учащегося, но именно учащийся несет ответственность за погашение долга. Выплаты обычно откладываются, пока учащийся посещает школу и в течение первых шести месяцев после выпуска.

Коммерческий кредит

Бизнес-кредиты, также называемые коммерческими кредитами, представляют собой специальные кредитные продукты, выдаваемые предприятиям (малым, средним и крупным). Их можно использовать для покупки дополнительных запасов, найма персонала, продолжения повседневных операций или просто для вливания капитала.

В дополнение к процентам заемщики обычно оплачивают другие сборы за кредиты, такие как сборы за подачу заявления и сборы за выдачу кредита.

Что такое кредитная линия?

Кредитная линия работает иначе, чем кредит. Когда заемщик получает одобрение на кредитную линию, банк или финансовое учреждение предоставляет ему установленный кредитный лимит, который человек может использовать снова и снова, полностью или частично. Это делает его возобновляемым кредитным лимитом, что делает его гораздо более гибким инструментом заимствования. В отличие от кредитов, кредитные линии можно использовать для любых целей — от повседневных покупок до особых нужд, таких как поездки, небольшой ремонт или погашение долга под высокие проценты.

Кредитная линия человека работает так же, как кредитная карта, а в некоторых случаях и как расчетный счет. Как и в случае с кредитной картой, люди могут получить доступ к этим средствам, когда они им нужны, если счет обновлен и есть доступный кредит. Таким образом, если у вас есть кредитная линия с лимитом в 10 000 долларов, вы можете использовать ее частично или полностью на любые нужды. Если у вас есть баланс в размере 5000 долларов США, вы все равно можете использовать оставшиеся 5000 долларов США в любое время. Если вы заплатите 5000 долларов, вы снова сможете получить доступ к полным 10000 долларов.

Если у вас есть баланс в размере 5000 долларов США, вы все равно можете использовать оставшиеся 5000 долларов США в любое время. Если вы заплатите 5000 долларов, вы снова сможете получить доступ к полным 10000 долларов.

Кредитные линии, как правило, имеют более высокие процентные ставки, более низкие суммы в долларах и меньшие суммы минимального платежа, чем кредиты. Платежи требуются ежемесячно и состоят как из основной суммы, так и из процентов.

Кроме того, кредитные линии обычно гораздо быстрее и значительнее влияют на отчеты о потребительских кредитах и кредитные рейтинги. Накопление процентов начинается только после совершения покупки или снятия наличных в счет кредитной линии.

Некоторые кредитные линии также функционируют как расчетные счета. Это означает, что вы можете совершать покупки и платежи с помощью связанной дебетовой карты или выписывать чеки на счет.

Типы кредитных линий

Три распространенных типа кредитных линий — это личные, деловые и собственные средства:

Персональная кредитная линия

Это необеспеченная кредитная линия. Так же, как необеспеченный кредит, нет залога, который обеспечивает этот кредитный автомобиль. Таким образом, они требуют, чтобы заемщик имел более высокий кредитный рейтинг. Личные кредитные линии обычно имеют более низкий кредитный лимит и более высокие процентные ставки. Большинство банков выдают этот кредит заемщикам на неопределенный срок.

Так же, как необеспеченный кредит, нет залога, который обеспечивает этот кредитный автомобиль. Таким образом, они требуют, чтобы заемщик имел более высокий кредитный рейтинг. Личные кредитные линии обычно имеют более низкий кредитный лимит и более высокие процентные ставки. Большинство банков выдают этот кредит заемщикам на неопределенный срок.

Деловая кредитная линия

Эти кредитные линии используются предприятиями по мере необходимости. Банк или финансовое учреждение учитывает рыночную стоимость и прибыльность компании, а также риск. Кредитная линия для бизнеса может быть обеспеченной или необеспеченной в зависимости от запрашиваемой суммы кредита, а процентные ставки, как правило, варьируются.

Кредитная линия под залог жилья (HELOC)

Кредитные линии собственного капитала (HELOC) — это обеспеченные кредитные линии, в основном обеспеченные рыночной стоимостью вашего дома. HELOC также учитывает размер задолженности по ипотечному кредиту заемщика. Кредитный лимит для большинства HELOC может достигать 80% от рыночной стоимости дома за вычетом суммы, причитающейся по ипотечному кредиту.

Большинство HELOC имеют определенный срок действия — обычно до 10 лет. В течение этого времени заемщик может использовать, оплачивать и повторно использовать средства снова и снова. Поскольку они обеспечены, вы можете рассчитывать на меньшую процентную ставку по HELOC, чем по личной кредитной линии.

Должны ли кредиты быть обеспечены залогом?

Кредиты могут быть как обеспеченными, так и необеспеченными. Необеспеченные кредиты не обеспечены никаким залогом, поэтому они, как правило, выдаются на меньшие суммы и с более высокими процентными ставками. (Залоговые ссуды обеспечены залогом, например домом или автомобилем, для покупки которых используется ссуда.)

Каковы недостатки кредитной линии?

Хотя кредитные линии можно использовать снова и снова, как и кредитные карты, они, как правило, имеют более высокие процентные ставки и меньшие суммы в долларах,

Можно ли использовать кредит как кредитную карту?

Кредит является невозобновляемым кредитным продуктом, поэтому его нельзя использовать как кредитную карту. Поскольку это единовременная сумма для одноразового использования, авансовый кредит нельзя использовать снова и снова.

Поскольку это единовременная сумма для одноразового использования, авансовый кредит нельзя использовать снова и снова.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем редакционная политика.

Экспериан. «Что такое кредитная линия?»

MyCreditUnion.gov. «Личные кредиты: обеспеченные против необеспеченных».

Экспериан. «Какой кредитный рейтинг мне нужен, чтобы получить ипотечный кредит?»

Бюро финансовой защиты прав потребителей. «В чем разница между дилерским и банковским финансированием?»

Кредитное дерево.

«Кредиты на благоустройство дома».Банк Америки. «Что такое кредитная линия для бизнеса и как она работает?»

Ракетная ипотека. «Кредитная линия собственного капитала (HELOC) определена и объяснена».

«Кредиты на благоустройство дома».

«Кредиты на благоустройство дома».Персональные кредиты против. Кредитные карты

Когда вам предстоит непредвиденный расход или вы хотите совершить более крупную покупку, выбор между личным кредитом и кредитной картой может быть затруднен. Между ними есть различия, и знание того, когда взять личный кредит или использовать кредитную карту, может предотвратить финансовые проблемы.

Если вам нужно взять крупную сумму денег для проекта или вы хотите погасить долг по кредитной карте с высокими процентами, вы можете рассмотреть возможность личного кредита. Кредитная карта — лучший вариант, если вы делаете небольшие повседневные покупки.

Различия между личным кредитом и кредитной картой

Индивидуальный кредит предоставляет единовременный платеж, по которому вы вносите фиксированные ежемесячные платежи до тех пор, пока

ваш баланс не будет выплачен. Кредиты обычно используются для больших расходов или консолидации долга.

Кредиты обычно используются для больших расходов или консолидации долга.

Кредитная карта представляет собой возобновляемую кредитную линию, что означает, что вы можете неоднократно занимать средства до заранее определенного порога заимствования, известного как кредитный лимит. Из-за этого кредитная карта обычно лучше всего подходит для текущих ежедневных покупок.

Вот несколько ключевых отличий, которые следует учитывать при выборе маршрута:

| Кредитные карты | Потребительские кредиты | |

|---|---|---|

| Условия погашения | Оплатить минимальную сумму или весь накопленный остаток до установленной даты ежемесячного платежа | Осуществлять фиксированные ежемесячные платежи в течение установленного периода, обычно от 12 до 60 месяцев |

| Проценты | Переменные проценты, начисляемые на непогашенные остатки | Фиксированная процентная ставка на весь кредит |

| Выплата средств | Возобновляемая кредитная линия: у вас будет доступ к вашему месячному кредитному лимиту | Единовременная выплата: Вы получите всю сумму кредита сразу |

| Сборы | Ежегодные сборы, сборы за просрочку платежа, сборы за превышение лимита, сборы за иностранные операции и т. д. д. | Сборы за оформление, сборы за досрочное погашение, штрафы за просрочку платежа и т. д. |

Несмотря на то, что между личным кредитом и кредитной картой существует множество различий, следует учитывать и некоторые важные сходства.

«И кредитная карта, и персональный кредит позволяют потребителю экономить наличные, покупать сейчас, а платить потом», — говорит Джефф Аревало, эксперт по финансовому благополучию GreenPath Financial Wellness. «Оба требуют своевременных платежей и ответственного использования, чтобы не повлиять негативно на ваш кредит или способность обеспечить финансирование в будущем».

Потребительские кредиты

Получение личного кредита имеет наибольший смысл, когда вы знаете, что можете вносить ежемесячные платежи в течение всего срока кредита.

Вот несколько распространенных причин для получения личного кредита:

- Консолидация долга под высокие проценты

- Оплатить непредвиденные медицинские счета

- Готовые проекты по благоустройству дома

- Обложка свадебных расходов

К сожалению, бывают случаи, когда использование личного кредита может быть не самой разумной идеей:

- Финансирование ненужных расходов

- Покрытие повседневных расходов и основных потребностей

- Розничная терапия

- Выплата по федеральной студенческой ссуде

Плюсы и минусы личного кредита

Знание плюсов и минусов личного кредита может помочь вам принять взвешенное решение, прежде чем использовать эту форму финансирования.

Плюсы

- Универсальность

- Хороший вариант для консолидации долга

- Постоянные ежемесячные платежи

Минусы

- Потенциально высокие процентные ставки

- Добавлен долг

Как персональные кредиты влияют на ваш кредит

В зависимости от того, как вы используете персональные кредиты, они могут иметь положительное или отрицательное влияние на ваш кредитный рейтинг. Когда вы подаете заявку на кредит, в вашем кредитном отчете будет размещен жесткий запрос, который может временно снизить ваш балл до четырех баллов. Он останется в вашем кредитном отчете на срок до двух лет, но не повлияет на ваш счет через 12 месяцев.

Однако, если вы погасите кредит вовремя, это может улучшить вашу кредитную историю, поскольку на историю платежей приходится 35 процентов вашей кредитной истории. Использование личного кредита для консолидации долга с высокой процентной ставкой снизит коэффициент использования вашего кредита, составляющий 30 процентов от вашего кредитного рейтинга, что может улучшить ваш кредитный рейтинг.

Прежде чем брать потребительский кредит, убедитесь, что вы сможете вернуть его вовремя. Если вы пропустите платеж, кредитор может сообщить об этом в одно из трех основных кредитных бюро: Equifax, TransUnion или Experian. Поскольку история платежей составляет 35 процентов вашего кредитного рейтинга, это может нанести серьезный ущерб вашей кредитной истории.

Для кого лучше всего подходит кредит на личные нужды

Если у вас хороший или отличный кредит и вам необходимо погасить большие расходы или рефинансировать долг под высокие проценты, использование личного кредита может быть мудрым финансовым выбором. Использование личного кредита вместо кредитной карты, вероятно, потребует меньше процентов.

«Личные кредиты следует рассматривать как инструмент», — сказал Стив Секстон, генеральный директор Sexton Advisory Group. «Личный кредит предназначен для тех, кому нужна крупная сумма денег, чтобы погасить долг, который может быть связан с медицинскими расходами, задолженностью по кредитной карте или другими кредитами. Стратегия личного кредита предназначена для снятия давления с заемщика, когда он перерасходовал. Лучшее приложение будет иметь план погашения долга».

Стратегия личного кредита предназначена для снятия давления с заемщика, когда он перерасходовал. Лучшее приложение будет иметь план погашения долга».

Личный кредит работает лучше всего, если вы можете избежать штрафов за просрочку платежа или ущерба вашей кредитной истории, делая ежемесячные платежи вовремя.

Кредитные карты

Когда дело доходит до использования кредитных карт, полное погашение баланса в конце платежного цикла — это самое важное, что вы можете сделать для своего финансового здоровья. Если вы не оплатите свой остаток и ваша карта не имеет периода начальной ставки 0 процентов, проценты будут начисляться, а это означает, что вы можете оплачивать эту покупку в течение длительного времени.

По этой причине вам следует использовать кредитную карту только для покупок, которые вы точно сможете оплатить.

Вот несколько вещей, для которых вы можете использовать кредитную карту:

- Делайте небольшие повседневные покупки

- Оплата за хорошо спланированный отпуск

- Получите кэшбэк

- Воспользуйтесь возможностью с нулевой процентной ставкой

Когда не следует использовать кредитную карту

- Покрытие непредвиденных медицинских счетов

- Делайте крупные покупки

- Погасить кредит

Плюсы и минусы кредитной карты

При ответственном использовании кредитная карта может стать отличным способом получения вознаграждений, возврата денежных средств и льгот на поездки. Тем не менее, кредитная карта может негативно сказаться на вашем финансовом состоянии.

Тем не менее, кредитная карта может негативно сказаться на вашем финансовом состоянии.

Вот некоторые плюсы и минусы, о которых вы должны знать при рассмотрении вопроса о кредитной карте.

Профи

- Получайте награды и бонусы

- Повысьте свой кредитный рейтинг

- Удобство

Минусы

- Высокие процентные ставки

- Потенциал для увеличения долга

- Соответствующие сборы

Как кредитные карты влияют на ваш кредит

Если вы каждый месяц вовремя оплачиваете кредитную карту, вы создадите историю своевременных платежей и со временем сможете повысить свой кредитный рейтинг.

Однако просроченные платежи на 30 и более дней могут повредить вашему кредиту. Кроме того, поддержание высокого баланса на вашей карте может привести к высокому коэффициенту использования кредита, что снизит ваш кредитный рейтинг. Как правило, рекомендуется поддерживать это соотношение ниже 30 процентов или 10 процентов, если это возможно. Например, если у вас есть доступный кредит в размере 20 000 долларов США, вы должны использовать менее 6 000 долларов США, чтобы поддерживать хороший кредитный рейтинг. Сохранение баланса менее 2000 долларов еще лучше для вашего кредитного рейтинга

Например, если у вас есть доступный кредит в размере 20 000 долларов США, вы должны использовать менее 6 000 долларов США, чтобы поддерживать хороший кредитный рейтинг. Сохранение баланса менее 2000 долларов еще лучше для вашего кредитного рейтинга

«Если вы используете слишком много доступного кредита, вас будут считать сильно зависимым от кредита, и это негативно повлияет на ваш счет», — говорит Адем Селита, генеральный директор и соучредитель The Debt Relief Company. «Однако верно и обратное. Если у вас высокие кредитные лимиты и вы не часто используете доступный кредит, это огромный плюс для вашего кредитного рейтинга».

Наконец, если у вас есть давние линии кредитных карт, открытые в течение нескольких лет, кредитные бюро положительно оценивают это и могут повысить ваш кредитный рейтинг, особенно если вы постоянно поддерживаете счета в хорошем состоянии.

Альтернативы личному кредиту или кредитной карте

Персональные кредиты и кредитные карты — не единственные способы доступа к средствам. Ниже приведены несколько вариантов для рассмотрения:

Ниже приведены несколько вариантов для рассмотрения:

- Ссуда под залог дома: Ссуда под залог дома позволяет вам занять единовременную сумму денег, используя капитал, который вы установили в своем доме с течением времени. Вы можете использовать кредит собственного капитала по ряду причин, включая проекты по благоустройству дома и консолидацию долга.

- HELOC: HELOC также использует капитал вашего дома, но это больше похоже на кредитную карту. С HELOC вам предоставляется кредитная линия, и вы можете взять столько, сколько вам нужно, когда вам это нужно. Они лучше всего подходят для текущих проектов по благоустройству дома или расходов.

- Персональная кредитная линия: Персональная кредитная линия — это тип личного кредита, который функционирует как кредитная карта. Вы можете использовать кредит по мере необходимости, а остаток погасите с процентами. Обычное использование личной кредитной линии включает финансирование непредвиденных расходов и крупных покупок.

- Выдача наличных. Выдача наличных — это вариант, предоставляемый многими эмитентами кредитных карт, который позволяет вам снимать наличные в пределах лимита вашей кредитной карты. Процентная ставка, взимаемая за аванс наличными, как правило, выше, чем проценты, взимаемые за покупки, поэтому всегда проверяйте ставки и комиссии вашего кредитора перед снятием средств.

Итог

Хотя кредитная карта хороша для получения вознаграждения за ежедневные покупки, она может привести к увеличению долга, если вы покупаете вещи, которые не соответствуют вашему бюджету. Точно так же работает и с личным кредитом. Если вы берете больше, чем можете себе позволить, это может поставить вас в плохое финансовое положение.

Прежде чем решить, подходит ли вам личный кредит или кредитная карта, изучите все доступные варианты и сравните ставки и сборы по каждому продукту, пройдя предварительную квалификацию. Кроме того, подумайте, разумно ли будет взять кредитную карту или личный кредит, прежде чем совершать крупную покупку.