Выплаты по облигациям ссср: «От их аннулирования население понесет потери» – Власть – Коммерсантъ

Страсбургский суд обязал Россию выплатить долги по облигациям СССР

|

Европейский суд по правам человека Фото: Алексей Витвицкий/ТАСС |

Страсбургский суд обязал Россию выплатить долг по облигациям СССР. Решение судебный орган опубликовал на своем сайте.

Холодная дипломатия. Как высылали представителей СССР и России в других странах Высылка дипломатов

Холодная дипломатия.

Как высылали представителей СССР и России в других странах

Уточняется, что государство должно выплатить троим истцам по 1,8 тыс. евро в счет компенсаций морального вреда и различные суммы в счет погашения долга перед ними.

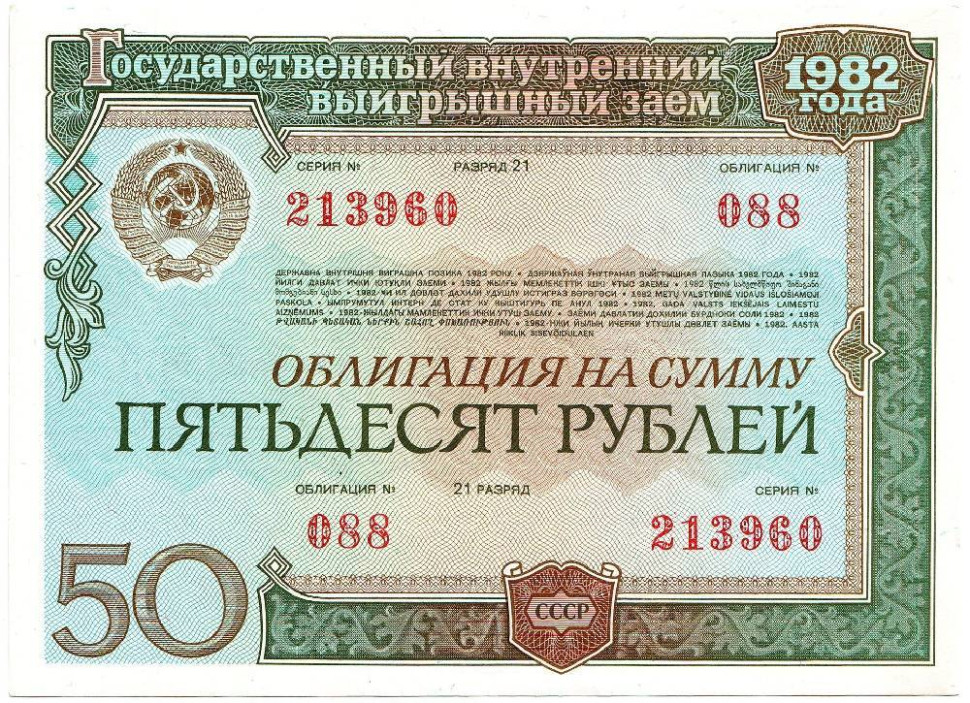

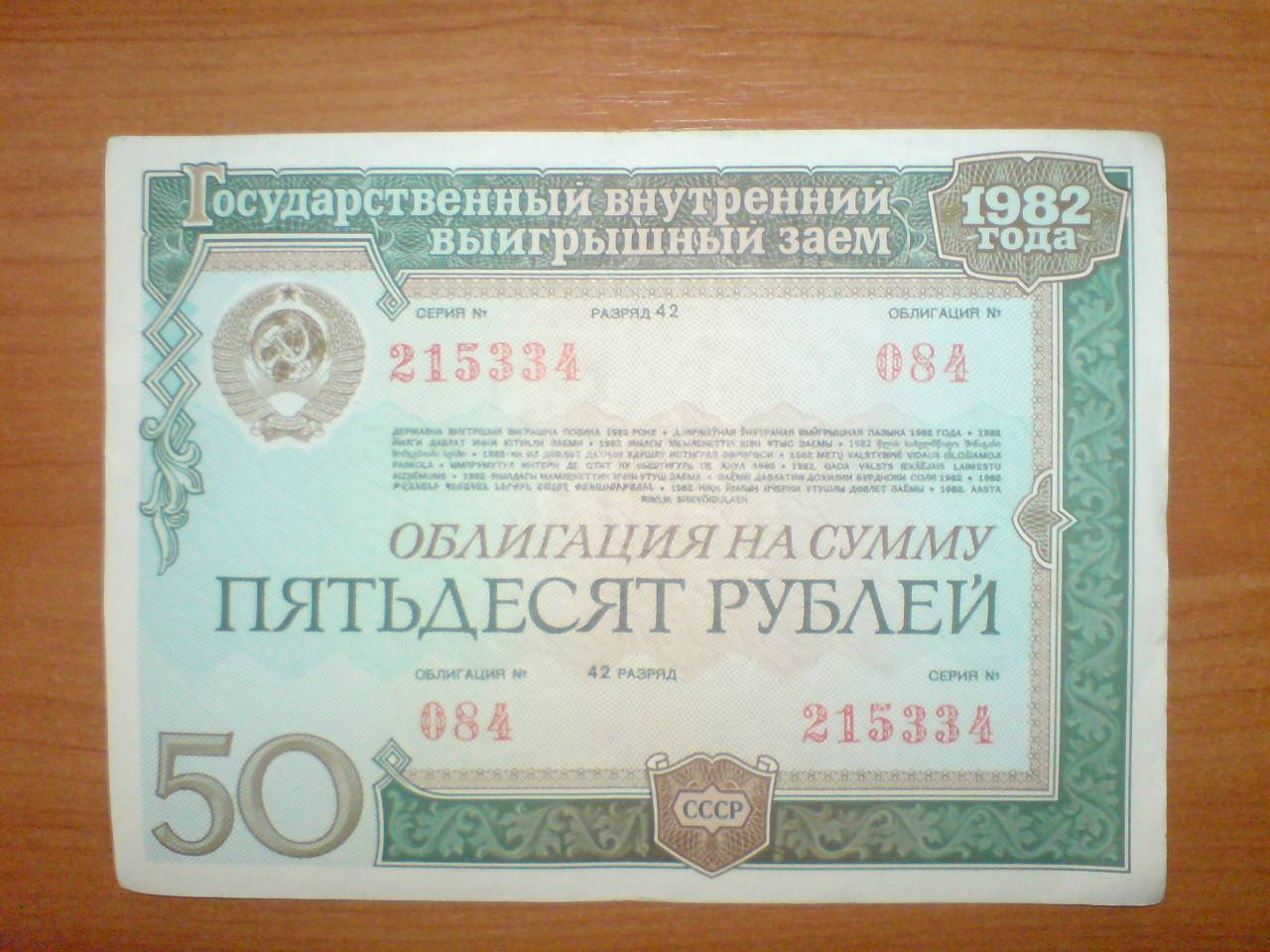

С исками в суд обратились 15 россиян, которые заявили, что так и не получили выплат по облигациям государственного внутреннего выигрышного займа 1982 года. Россия признала за собой обязанность расплатиться с держателями облигаций, но добиться выплаты они так и не смогли.

Суд при этом удовлетворил жалобы только троих заявителей — они смогли предоставить полную информацию о происхождении облигаций. Еще шестерым ЕСПЧ присудил выплаты от 30 до 1,5 тыс. евро, компенсирующие их издержки. В суде уточнили, что время покупки облигаций является критически важным для расчета компенсации, поскольку подтверждает последующую за развалом СССР инфляцию и девальвацию рубля.

Ранее в ЕСПЧ уже рассматривали подобные иски — это были дела о невыплате облигаций 1982 года и чеках «Урожай-90». В Страсбургском суде прокомментировали, что наличие долгов является «структурной проблемой», связанной с неприятием властями мер по предоставлению компенсации держателям облигаций 1982 года.

Выделите фрагмент с текстом ошибки и нажмите Ctrl+Enter

|

|

53004RMFS |

|||||||||||||||||||||

|

Дата начала размещения ОФЗ-н: |

02 сентября 2019 г. |

|||||||||||||||||||||

|

Дата окончания размещения ОФЗ-н: |

25 декабря 2019 г. (раннее по информации Министерства финансов Российской Федерации — 25 февраля 2020 г.) |

|||||||||||||||||||||

|

Дата погашения ОФЗ-н: |

|

|||||||||||||||||||||

|

Номинал одной облигации: |

1 000 ₽ |

|||||||||||||||||||||

|

Максимальное количество покупки: |

15 000 штук |

|||||||||||||||||||||

|

Периодичность выплаты купонов: |

Каждые 6 месяцев |

|||||||||||||||||||||

|

|

|

|||||||||||||||||||||

|

Досрочный возврат вложенных средств : |

— При продаже ОФЗ-н менее чем через год — возврату подлежит только сумма затраченных на покупку облигаций средств. |

|||||||||||||||||||||

|

Особенности налогообложения с «01» января 2021: |

С 01.01.2021 года вступают в силу изменения в Налоговый Кодекс РФ, введенные Законом № 102-ФЗ от 01.04.2020 г. Данные изменения отменяют освобождение от налогообложения следующих видов доходов: — проценты по государственным казначейским обязательствам, облигациям и другим государственным ценным бумагам бывшего СССР, государств — участников Союзного государства и субъектов Российской Федерации, а также по облигациям и ценным бумагам, выпущенным по решению представительных органов местного самоуправления;  С 2021 г. налогооблагаемая база от операций с ценными бумагами будет формироваться с учетом вышеизложенных изменений. |

|||||||||||||||||||||

|

Продажа ОФЗ-н: |

— Продать ОФЗ-н можно только Банку-агенту, через которого ОФЗ-н были приобретены |

|||||||||||||||||||||

|

Ограничения: |

Купить ОФЗ-н может только совершеннолетний гражданин РФ (физическое лицо) с постоянной регистрацией на территории Российской Федерации. |

|||||||||||||||||||||

|

Ограничения: |

— Если операция была совершена до 16:30 по Мск, то операция будет произведена в этот же рабочий день. |

|||||||||||||||||||||

|

Источник информации о ценной бумаге: |

Перейти на сайт Минфин России |

03.2020

03.2020

ЕСПЧ присудил компенсации за невыплату по советским облигациям 1982 года :: Общество :: РБК

Европейский суд по правам человека обязал Россию выплатить троим истцам по €1800 в счет компенсации морального вреда и различные суммы в счет погашения долга перед ними

Фото: Jean-Francois Badias / Reuters

Европейский суд по правам человека (ЕСПЧ) завершил рассмотрение исков 15 россиян, жаловавшихся на то, что они так и не получили выплат по выпущенным в 1982 году в СССР облигациям государственного внутреннего выигрышного займа. В решении ЕСПЧ, опубликованном на его сайте, подчеркивается, что хотя Россия признала за собой обязанность расплатиться с держателями таких облигаций, истцы не смогли добиться выплаты положенных им денег.

В решении ЕСПЧ, опубликованном на его сайте, подчеркивается, что хотя Россия признала за собой обязанность расплатиться с держателями таких облигаций, истцы не смогли добиться выплаты положенных им денег.

Суд также отметил, что в 2010–2012 годах ЕСПЧ уже рассматривал подобные иски (связанные с невыплатами по облигациям 1982 года и чекам «Урожай-90»), однако за прошедшие годы полностью закрыть вопрос Россия так и не смогла. В решении ЕСПЧ отмечается наличие «структурной проблемы», связанной с непринятием властями мер по предоставлению той или иной компенсации держателям облигаций 1982 года.

В то же время сам ЕСПЧ признал достойными удовлетворения жалобы только троих заявителей, которые смогли представить суду полную и достоверную информацию о происхождении принадлежащих им облигаций. В решении ЕСПЧ подчеркивается, что время покупки облигаций — в условиях последовавшей за распадом СССР инфляции и девальвации рубля — является критически важным для расчета компенсации.

В результате троим истцам ЕСПЧ присудил по €1800 в счет компенсации морального вреда, кроме того, обязал Россию выплатить каждому из них различные суммы (в опубликованном решении они не называются) в качестве погашения материального ущерба. В отношении остальных истцов ЕСПЧ счел достаточным для компенсации морального вреда самого факта признания того, что их права были нарушены. При этом шестерым из истцов ЕСПЧ присудил выплаты в размере от €30 до €1500 в счет компенсации понесенных ими издержек.

В отношении остальных истцов ЕСПЧ счел достаточным для компенсации морального вреда самого факта признания того, что их права были нарушены. При этом шестерым из истцов ЕСПЧ присудил выплаты в размере от €30 до €1500 в счет компенсации понесенных ими издержек.

Автор

Евгений КалюковФедеральный закон от 12.07.1999 г. № 162-ФЗ • Президент России

<p>РОССИЙСКАЯ ФЕДЕРАЦИЯ

ФЕДЕРАЛЬНЫЙ ЗАКОН

О порядке перевода государственных ценных бумаг СССР и

сертификатов Сберегательного банка СССР в целевые долговые

обязательства Российской Федерации

Принят Государственной Думой 20 ноября 1996 года

Одобрен Советом Федерации 4 декабря 1996 года

В соответствии с Федеральным законом "О восстановлении и

защите сбережений граждан Российской Федерации" настоящий

Федеральный закон устанавливает порядок перевода государственных

ценных бумаг СССР и сертификатов Сберегательного банка СССР в

целевые долговые обязательства Российской Федерации.

Статья 1. Имеющиеся в наличии у граждан Российской Федерации

облигации Государственного внутреннего выигрышного займа 1982 года;

Государственные казначейские обязательства СССР, приобретенные в

период до 1 января 1992 года; сертификаты Сберегательного банка

СССР, приобретенные в период до 1 января 1992 года (далее -

восстанавливаемые ценные бумаги), размещение которых производилось

на территории РСФСР, относятся к гарантированным сбережениям

граждан, определенным Федеральным законом "О восстановлении и

защите сбережений граждан Российской Федерации".

Статья 2. Восстанавливаемые ценные бумаги могут быть

переведены в целевые долговые обязательства Российской Федерации,

единицей номинала которых в соответствии с Федеральным законом

"О порядке установления долговой стоимости единицы номинала

целевого долгового обязательства Российской Федерации" является

долговой рубль (дор).

Статья 3. Перевод восстанавливаемых ценных бумаг в целевые

долговые обязательства Российской Федерации производится путем

нанесения непосредственно на восстанавливаемые ценные бумаги

специальных отметок, удостоверяющих факт их перевода в целевые

долговые обязательства Российской Федерации установленных в

соответствии с настоящим Федеральным законом видов, номиналов и

доходов (причитающихся по данным целевым долговым обязательствам

Российской Федерации).

Величины номиналов данных целевых долговых обязательств

Российской Федерации определяются в соответствии с Федеральным

законом "О восстановлении и защите сбережений граждан Российской

Федерации" и в порядке, установленном настоящим Федеральным

законом.

Статья 4. Величина номинала целевого долгового обязательства

Российской Федерации определяется исходя из номинала переводимой в

него восстанавливаемой ценной бумаги и с учетом неполученных

доходов, причитающихся по данной восстанавливаемой ценной бумаге в

соответствии с условиями договора займа по ней, действовавшими на

1 марта 1991 года.

Величины номиналов целевых долговых обязательств Российской

Федерации, в которые переводятся восстанавливаемые ценные бумаги

(за исключением облигаций Государственного внутреннего выигрышного

займа 1982 года), приобретенные в период с 1 марта по 31 декабря

1991 года, определяются с учетом изменения покупательной

способности денежных средств после 1 марта 1991 года.

Статья 5. Учет изменения покупательной способности денежных

средств после 1 марта 1991 года при определении величин номиналов

целевых долговых обязательств Российской Федерации осуществляется

при помощи коэффициентов деноминации, устанавливаемых для каждого

месяца, входящего в период с 1 марта по 31 декабря 1991 года.

Для периода до 1 марта 1991 года коэффициент деноминации

устанавливается равным единице.

Коэффициенты деноминации для месяцев, входящих в период с

1 марта по 31 декабря 1991 года, рассчитываются с использованием

необходимого социального набора и базовой стоимости необходимого

социального набора, установленных Федеральным законом "О порядке

установления долговой стоимости единицы номинала целевого долгового

обязательства Российской Федерации" и Федеральным законом

"О базовой стоимости необходимого социального набора".

Коэффициент деноминации для месяца, входящего в период с

1 марта по 31 декабря 1991 года, равен отношению базовой стоимости

необходимого социального набора к стоимостной оценке (в валюте

СССР) указанного набора, определенной исходя из цен розничной

торговли и тарифов данного месяца в целом по РСФСР.

Коэффициенты деноминации для месяцев, входящих в период с

1 марта по 31 декабря 1991 года, устанавливаются федеральным

законом.

Статья 6. Облигации Государственного внутреннего выигрышного

займа 1982 года переводятся в целевые долговые обязательства

Российской Федерации - целевые облигации Российской Федерации.

Датой перевода облигации Государственного внутреннего

выигрышного займа 1982 года (далее - облигация 1982 года) в целевую

облигацию Российской Федерации считается 1 января 1996 года

независимо от фактической даты ее перевода.

Величина номинала целевой облигации Российской Федерации

устанавливается равной произведению коэффициента 1,4 на величину

номинала переводимой в нее облигации 1982 года.

Для выигравшей облигации 1982 года величина номинала

соответствующей целевой облигации Российской Федерации

устанавливается равной произведению коэффициента 1,4 на величину

выпавшего на данную облигацию 1982 года выигрыша (включающего

величину нарицательной стоимости данной облигации).

С 1 января 1996 года на целевые облигации Российской Федерации

начисляются доходы, выражаемые в долговых рублях.

До даты введения свободного обращения целевых облигаций

Российской Федерации в валюту Российской Федерации по долговой

стоимости начисляемые на них доходы (в год) не могут быть меньше

9 процентов от номиналов целевых облигаций Российской Федерации.

Статья 7. Государственные казначейские обязательства СССР

переводятся в целевые долговые обязательства Российской Федерации -

целевые казначейские обязательства Российской Федерации. При этом

неотделенные купоны Государственных казначейских обязательств СССР

признаются купонами данных целевых казначейских обязательств

Российской Федерации.

Величина номинала целевого казначейского обязательства

Российской Федерации устанавливается равной произведению величины

номинала переводимого в него Государственного казначейского

обязательства СССР (далее - переводимое Государственное

казначейское обязательство СССР) на коэффициент деноминации,

установленный для периода, на который приходится дата приобретения

данного Государственного казначейского обязательства СССР (далее -

коэффициент деноминации переводимого Государственного казначейского

обязательства СССР).

Единицей номинала купона целевого казначейского обязательства

Российской Федерации является долговой рубль (дор).

Для купонов целевого казначейского обязательства Российской

Федерации устанавливаются следующие величины их номиналов:

номиналы купонов с номерами с 1-го по 4-й численно равны

величинам номиналов соответствующих купонов переводимого

Государственного казначейского обязательства СССР, умноженным на

коэффициент деноминации переводимого Государственного казначейского

обязательства СССР;

номиналы купонов с номерами 5 и 6 численно равны величинам

номиналов соответствующих купонов переводимого Государственного

казначейского обязательства СССР, умноженным на коэффициент 4 и на

коэффициент деноминации переводимого Государственного казначейского

обязательства СССР;

номиналы купонов с номерами 7 и 8 численно равны величинам

номиналов соответствующих купонов переводимого Государственного

казначейского обязательства СССР, умноженным на коэффициент 2 и на

коэффициент деноминации переводимого Государственного казначейского

обязательства СССР.

Доходы, причитающиеся на данный момент времени по целевому

казначейскому обязательству Российской Федерации, определяются

суммой номиналов его действующих купонов.

Действующими купонами целевого казначейского обязательства

Российской Федерации являются неотделенные от него купоны с

номерами с 1-го по 6-й.

С 1 января 1997 года к действующим купонам целевого

казначейского обязательства Российской Федерации причисляется купон

с номером 7.

С 1 января 1998 года к действующим купонам целевого

казначейского обязательства Российской Федерации причисляется купон

с номером 8.

Причисление к действующим купонам целевого казначейского

обязательства Российской Федерации купонов с номерами с 9-го по

16-й, а также установление величин их номиналов осуществляются в

порядке, определяемом федеральным законом.

Статья 8. Сертификаты Сберегательного банка СССР переводятся в

целевые долговые обязательства Российской Федерации - целевые

сертификаты Российской Федерации.

Датой перевода сертификата Сберегательного банка СССР в

целевой сертификат Российской Федерации (независимо от даты его

фактического перевода) считается дата, приходящаяся на 1996 год и

отстоящая от даты приобретения данного сертификата на целое число

лет.

Величина номинала целевого сертификата Российской Федерации, в

который переводится сертификат Сберегательного банка СССР,

устанавливается равной произведению коэффициента деноминации

(установленного для периода, на который приходится дата

приобретения данного сертификата Сберегательного банка СССР) на

величину выплаты, предназначавшейся в соответствии с действовавшими

на 1 марта 1991 года условиями займа по данному сертификату

Сберегательного банка СССР в случае его предъявления к оплате на

установленную дату его перевода в целевой сертификат Российской

Федерации.

С даты перевода сертификата Сберегательного банка СССР в

целевой сертификат Российской Федерации на данный целевой

сертификат Российской Федерации начисляются доходы, выражаемые в

долговых рублях.

До даты введения свободного обращения целевых сертификатов

Российской Федерации в валюту Российской Федерации по долговой

стоимости начисляемые на них доходы (в год) не могут быть меньше 10

процентов от номиналов целевых сертификатов Российской Федерации.

Статья 9. Установленные настоящим Федеральным законом целевые

долговые обязательства Российской Федерации являются

государственными ценными бумагами на предъявителя.

На требования по целевым долговым обязательствам Российской

Федерации исковая давность не распространяется.

Статья 10. Порядок начисления доходов на определенные

настоящим Федеральным законом целевые долговые обязательства

Российской Федерации и порядок их обслуживания устанавливаются

федеральными законами.

Статья 11. Для восстанавливаемых ценных бумаг, не переведенных

в целевые долговые обязательства Российской Федерации, гарантии

государства по восстановлению и обеспечению сохранности их

ценности, установленные Федеральным законом "О восстановлении и

защите сбережений граждан Российской Федерации", сохраняются.

На требования по восстанавливаемым ценным бумагам исковая

давность не распространяется.

Статья 12. Процедура перевода восстанавливаемых ценных бумаг в

целевые долговые обязательства Российской Федерации устанавливается

Правительством Российской Федерации.

Восстанавливаемые ценные бумаги, приобретенные в период с

1 марта по 31 декабря 1991 года, могут переводиться в целевые

долговые обязательства Российской Федерации со дня вступления в

силу федерального закона, устанавливающего коэффициенты деноминации

для указанного периода.

При переводе восстанавливаемых ценных бумаг в целевые долговые

обязательства Российской Федерации производится учет суммы

номиналов данных целевых долговых обязательств Российской Федерации

и суммы доходов, причитающихся по ним на конец текущего года.

Статья 13. Настоящий Федеральный закон вступает в силу со дня

его официального опубликования.

Статья 14. Предложить Президенту Российской Федерации привести

свои указы в соответствие с настоящим Федеральным законом.

Статья 15. Правительству Российской Федерации:

в месячный срок со дня вступления в силу настоящего

Федерального закона определить коэффициенты деноминации для каждого

месяца в период с 1 марта по 31 декабря 1991 года и внести в

Государственную Думу Федерального Собрания Российской Федерации

проект соответствующего федерального закона;

в двухмесячный срок со дня вступления в силу настоящего

Федерального закона установить и ввести в действие процедуру

перевода восстанавливаемых ценных бумаг в целевые долговые

обязательства Российской Федерации;

привести свои нормативные правовые акты в соответствие с

настоящим Федеральным законом.

Президент Российской Федерации Б.Ельцин

Москва, Кремль

12 июля 1999 года

N 162-ФЗ

</p> Статья 1. Имеющиеся в наличии у граждан Российской Федерации

облигации Государственного внутреннего выигрышного займа 1982 года;

Государственные казначейские обязательства СССР, приобретенные в

период до 1 января 1992 года; сертификаты Сберегательного банка

СССР, приобретенные в период до 1 января 1992 года (далее -

восстанавливаемые ценные бумаги), размещение которых производилось

на территории РСФСР, относятся к гарантированным сбережениям

граждан, определенным Федеральным законом "О восстановлении и

защите сбережений граждан Российской Федерации".

Статья 2. Восстанавливаемые ценные бумаги могут быть

переведены в целевые долговые обязательства Российской Федерации,

единицей номинала которых в соответствии с Федеральным законом

"О порядке установления долговой стоимости единицы номинала

целевого долгового обязательства Российской Федерации" является

долговой рубль (дор).

Статья 3. Перевод восстанавливаемых ценных бумаг в целевые

долговые обязательства Российской Федерации производится путем

нанесения непосредственно на восстанавливаемые ценные бумаги

специальных отметок, удостоверяющих факт их перевода в целевые

долговые обязательства Российской Федерации установленных в

соответствии с настоящим Федеральным законом видов, номиналов и

доходов (причитающихся по данным целевым долговым обязательствам

Российской Федерации).

Статья 1. Имеющиеся в наличии у граждан Российской Федерации

облигации Государственного внутреннего выигрышного займа 1982 года;

Государственные казначейские обязательства СССР, приобретенные в

период до 1 января 1992 года; сертификаты Сберегательного банка

СССР, приобретенные в период до 1 января 1992 года (далее -

восстанавливаемые ценные бумаги), размещение которых производилось

на территории РСФСР, относятся к гарантированным сбережениям

граждан, определенным Федеральным законом "О восстановлении и

защите сбережений граждан Российской Федерации".

Статья 2. Восстанавливаемые ценные бумаги могут быть

переведены в целевые долговые обязательства Российской Федерации,

единицей номинала которых в соответствии с Федеральным законом

"О порядке установления долговой стоимости единицы номинала

целевого долгового обязательства Российской Федерации" является

долговой рубль (дор).

Статья 3. Перевод восстанавливаемых ценных бумаг в целевые

долговые обязательства Российской Федерации производится путем

нанесения непосредственно на восстанавливаемые ценные бумаги

специальных отметок, удостоверяющих факт их перевода в целевые

долговые обязательства Российской Федерации установленных в

соответствии с настоящим Федеральным законом видов, номиналов и

доходов (причитающихся по данным целевым долговым обязательствам

Российской Федерации). Величины номиналов данных целевых долговых обязательств

Российской Федерации определяются в соответствии с Федеральным

законом "О восстановлении и защите сбережений граждан Российской

Федерации" и в порядке, установленном настоящим Федеральным

законом.

Статья 4. Величина номинала целевого долгового обязательства

Российской Федерации определяется исходя из номинала переводимой в

него восстанавливаемой ценной бумаги и с учетом неполученных

доходов, причитающихся по данной восстанавливаемой ценной бумаге в

соответствии с условиями договора займа по ней, действовавшими на

1 марта 1991 года.

Величины номиналов целевых долговых обязательств Российской

Федерации, в которые переводятся восстанавливаемые ценные бумаги

(за исключением облигаций Государственного внутреннего выигрышного

займа 1982 года), приобретенные в период с 1 марта по 31 декабря

1991 года, определяются с учетом изменения покупательной

способности денежных средств после 1 марта 1991 года.

Величины номиналов данных целевых долговых обязательств

Российской Федерации определяются в соответствии с Федеральным

законом "О восстановлении и защите сбережений граждан Российской

Федерации" и в порядке, установленном настоящим Федеральным

законом.

Статья 4. Величина номинала целевого долгового обязательства

Российской Федерации определяется исходя из номинала переводимой в

него восстанавливаемой ценной бумаги и с учетом неполученных

доходов, причитающихся по данной восстанавливаемой ценной бумаге в

соответствии с условиями договора займа по ней, действовавшими на

1 марта 1991 года.

Величины номиналов целевых долговых обязательств Российской

Федерации, в которые переводятся восстанавливаемые ценные бумаги

(за исключением облигаций Государственного внутреннего выигрышного

займа 1982 года), приобретенные в период с 1 марта по 31 декабря

1991 года, определяются с учетом изменения покупательной

способности денежных средств после 1 марта 1991 года. Статья 5. Учет изменения покупательной способности денежных

средств после 1 марта 1991 года при определении величин номиналов

целевых долговых обязательств Российской Федерации осуществляется

при помощи коэффициентов деноминации, устанавливаемых для каждого

месяца, входящего в период с 1 марта по 31 декабря 1991 года.

Для периода до 1 марта 1991 года коэффициент деноминации

устанавливается равным единице.

Коэффициенты деноминации для месяцев, входящих в период с

1 марта по 31 декабря 1991 года, рассчитываются с использованием

необходимого социального набора и базовой стоимости необходимого

социального набора, установленных Федеральным законом "О порядке

установления долговой стоимости единицы номинала целевого долгового

обязательства Российской Федерации" и Федеральным законом

"О базовой стоимости необходимого социального набора".

Коэффициент деноминации для месяца, входящего в период с

1 марта по 31 декабря 1991 года, равен отношению базовой стоимости

необходимого социального набора к стоимостной оценке (в валюте

СССР) указанного набора, определенной исходя из цен розничной

торговли и тарифов данного месяца в целом по РСФСР.

Статья 5. Учет изменения покупательной способности денежных

средств после 1 марта 1991 года при определении величин номиналов

целевых долговых обязательств Российской Федерации осуществляется

при помощи коэффициентов деноминации, устанавливаемых для каждого

месяца, входящего в период с 1 марта по 31 декабря 1991 года.

Для периода до 1 марта 1991 года коэффициент деноминации

устанавливается равным единице.

Коэффициенты деноминации для месяцев, входящих в период с

1 марта по 31 декабря 1991 года, рассчитываются с использованием

необходимого социального набора и базовой стоимости необходимого

социального набора, установленных Федеральным законом "О порядке

установления долговой стоимости единицы номинала целевого долгового

обязательства Российской Федерации" и Федеральным законом

"О базовой стоимости необходимого социального набора".

Коэффициент деноминации для месяца, входящего в период с

1 марта по 31 декабря 1991 года, равен отношению базовой стоимости

необходимого социального набора к стоимостной оценке (в валюте

СССР) указанного набора, определенной исходя из цен розничной

торговли и тарифов данного месяца в целом по РСФСР. Коэффициенты деноминации для месяцев, входящих в период с

1 марта по 31 декабря 1991 года, устанавливаются федеральным

законом.

Статья 6. Облигации Государственного внутреннего выигрышного

займа 1982 года переводятся в целевые долговые обязательства

Российской Федерации - целевые облигации Российской Федерации.

Датой перевода облигации Государственного внутреннего

выигрышного займа 1982 года (далее - облигация 1982 года) в целевую

облигацию Российской Федерации считается 1 января 1996 года

независимо от фактической даты ее перевода.

Величина номинала целевой облигации Российской Федерации

устанавливается равной произведению коэффициента 1,4 на величину

номинала переводимой в нее облигации 1982 года.

Для выигравшей облигации 1982 года величина номинала

соответствующей целевой облигации Российской Федерации

устанавливается равной произведению коэффициента 1,4 на величину

выпавшего на данную облигацию 1982 года выигрыша (включающего

величину нарицательной стоимости данной облигации).

Коэффициенты деноминации для месяцев, входящих в период с

1 марта по 31 декабря 1991 года, устанавливаются федеральным

законом.

Статья 6. Облигации Государственного внутреннего выигрышного

займа 1982 года переводятся в целевые долговые обязательства

Российской Федерации - целевые облигации Российской Федерации.

Датой перевода облигации Государственного внутреннего

выигрышного займа 1982 года (далее - облигация 1982 года) в целевую

облигацию Российской Федерации считается 1 января 1996 года

независимо от фактической даты ее перевода.

Величина номинала целевой облигации Российской Федерации

устанавливается равной произведению коэффициента 1,4 на величину

номинала переводимой в нее облигации 1982 года.

Для выигравшей облигации 1982 года величина номинала

соответствующей целевой облигации Российской Федерации

устанавливается равной произведению коэффициента 1,4 на величину

выпавшего на данную облигацию 1982 года выигрыша (включающего

величину нарицательной стоимости данной облигации). С 1 января 1996 года на целевые облигации Российской Федерации

начисляются доходы, выражаемые в долговых рублях.

До даты введения свободного обращения целевых облигаций

Российской Федерации в валюту Российской Федерации по долговой

стоимости начисляемые на них доходы (в год) не могут быть меньше

9 процентов от номиналов целевых облигаций Российской Федерации.

Статья 7. Государственные казначейские обязательства СССР

переводятся в целевые долговые обязательства Российской Федерации -

целевые казначейские обязательства Российской Федерации. При этом

неотделенные купоны Государственных казначейских обязательств СССР

признаются купонами данных целевых казначейских обязательств

Российской Федерации.

Величина номинала целевого казначейского обязательства

Российской Федерации устанавливается равной произведению величины

номинала переводимого в него Государственного казначейского

обязательства СССР (далее - переводимое Государственное

казначейское обязательство СССР) на коэффициент деноминации,

установленный для периода, на который приходится дата приобретения

данного Государственного казначейского обязательства СССР (далее -

коэффициент деноминации переводимого Государственного казначейского

обязательства СССР).

С 1 января 1996 года на целевые облигации Российской Федерации

начисляются доходы, выражаемые в долговых рублях.

До даты введения свободного обращения целевых облигаций

Российской Федерации в валюту Российской Федерации по долговой

стоимости начисляемые на них доходы (в год) не могут быть меньше

9 процентов от номиналов целевых облигаций Российской Федерации.

Статья 7. Государственные казначейские обязательства СССР

переводятся в целевые долговые обязательства Российской Федерации -

целевые казначейские обязательства Российской Федерации. При этом

неотделенные купоны Государственных казначейских обязательств СССР

признаются купонами данных целевых казначейских обязательств

Российской Федерации.

Величина номинала целевого казначейского обязательства

Российской Федерации устанавливается равной произведению величины

номинала переводимого в него Государственного казначейского

обязательства СССР (далее - переводимое Государственное

казначейское обязательство СССР) на коэффициент деноминации,

установленный для периода, на который приходится дата приобретения

данного Государственного казначейского обязательства СССР (далее -

коэффициент деноминации переводимого Государственного казначейского

обязательства СССР). Единицей номинала купона целевого казначейского обязательства

Российской Федерации является долговой рубль (дор).

Для купонов целевого казначейского обязательства Российской

Федерации устанавливаются следующие величины их номиналов:

номиналы купонов с номерами с 1-го по 4-й численно равны

величинам номиналов соответствующих купонов переводимого

Государственного казначейского обязательства СССР, умноженным на

коэффициент деноминации переводимого Государственного казначейского

обязательства СССР;

номиналы купонов с номерами 5 и 6 численно равны величинам

номиналов соответствующих купонов переводимого Государственного

казначейского обязательства СССР, умноженным на коэффициент 4 и на

коэффициент деноминации переводимого Государственного казначейского

обязательства СССР;

номиналы купонов с номерами 7 и 8 численно равны величинам

номиналов соответствующих купонов переводимого Государственного

казначейского обязательства СССР, умноженным на коэффициент 2 и на

коэффициент деноминации переводимого Государственного казначейского

обязательства СССР.

Единицей номинала купона целевого казначейского обязательства

Российской Федерации является долговой рубль (дор).

Для купонов целевого казначейского обязательства Российской

Федерации устанавливаются следующие величины их номиналов:

номиналы купонов с номерами с 1-го по 4-й численно равны

величинам номиналов соответствующих купонов переводимого

Государственного казначейского обязательства СССР, умноженным на

коэффициент деноминации переводимого Государственного казначейского

обязательства СССР;

номиналы купонов с номерами 5 и 6 численно равны величинам

номиналов соответствующих купонов переводимого Государственного

казначейского обязательства СССР, умноженным на коэффициент 4 и на

коэффициент деноминации переводимого Государственного казначейского

обязательства СССР;

номиналы купонов с номерами 7 и 8 численно равны величинам

номиналов соответствующих купонов переводимого Государственного

казначейского обязательства СССР, умноженным на коэффициент 2 и на

коэффициент деноминации переводимого Государственного казначейского

обязательства СССР. Доходы, причитающиеся на данный момент времени по целевому

казначейскому обязательству Российской Федерации, определяются

суммой номиналов его действующих купонов.

Действующими купонами целевого казначейского обязательства

Российской Федерации являются неотделенные от него купоны с

номерами с 1-го по 6-й.

С 1 января 1997 года к действующим купонам целевого

казначейского обязательства Российской Федерации причисляется купон

с номером 7.

С 1 января 1998 года к действующим купонам целевого

казначейского обязательства Российской Федерации причисляется купон

с номером 8.

Причисление к действующим купонам целевого казначейского

обязательства Российской Федерации купонов с номерами с 9-го по

16-й, а также установление величин их номиналов осуществляются в

порядке, определяемом федеральным законом.

Статья 8. Сертификаты Сберегательного банка СССР переводятся в

целевые долговые обязательства Российской Федерации - целевые

сертификаты Российской Федерации.

Доходы, причитающиеся на данный момент времени по целевому

казначейскому обязательству Российской Федерации, определяются

суммой номиналов его действующих купонов.

Действующими купонами целевого казначейского обязательства

Российской Федерации являются неотделенные от него купоны с

номерами с 1-го по 6-й.

С 1 января 1997 года к действующим купонам целевого

казначейского обязательства Российской Федерации причисляется купон

с номером 7.

С 1 января 1998 года к действующим купонам целевого

казначейского обязательства Российской Федерации причисляется купон

с номером 8.

Причисление к действующим купонам целевого казначейского

обязательства Российской Федерации купонов с номерами с 9-го по

16-й, а также установление величин их номиналов осуществляются в

порядке, определяемом федеральным законом.

Статья 8. Сертификаты Сберегательного банка СССР переводятся в

целевые долговые обязательства Российской Федерации - целевые

сертификаты Российской Федерации. Датой перевода сертификата Сберегательного банка СССР в

целевой сертификат Российской Федерации (независимо от даты его

фактического перевода) считается дата, приходящаяся на 1996 год и

отстоящая от даты приобретения данного сертификата на целое число

лет.

Величина номинала целевого сертификата Российской Федерации, в

который переводится сертификат Сберегательного банка СССР,

устанавливается равной произведению коэффициента деноминации

(установленного для периода, на который приходится дата

приобретения данного сертификата Сберегательного банка СССР) на

величину выплаты, предназначавшейся в соответствии с действовавшими

на 1 марта 1991 года условиями займа по данному сертификату

Сберегательного банка СССР в случае его предъявления к оплате на

установленную дату его перевода в целевой сертификат Российской

Федерации.

С даты перевода сертификата Сберегательного банка СССР в

целевой сертификат Российской Федерации на данный целевой

сертификат Российской Федерации начисляются доходы, выражаемые в

долговых рублях.

Датой перевода сертификата Сберегательного банка СССР в

целевой сертификат Российской Федерации (независимо от даты его

фактического перевода) считается дата, приходящаяся на 1996 год и

отстоящая от даты приобретения данного сертификата на целое число

лет.

Величина номинала целевого сертификата Российской Федерации, в

который переводится сертификат Сберегательного банка СССР,

устанавливается равной произведению коэффициента деноминации

(установленного для периода, на который приходится дата

приобретения данного сертификата Сберегательного банка СССР) на

величину выплаты, предназначавшейся в соответствии с действовавшими

на 1 марта 1991 года условиями займа по данному сертификату

Сберегательного банка СССР в случае его предъявления к оплате на

установленную дату его перевода в целевой сертификат Российской

Федерации.

С даты перевода сертификата Сберегательного банка СССР в

целевой сертификат Российской Федерации на данный целевой

сертификат Российской Федерации начисляются доходы, выражаемые в

долговых рублях. До даты введения свободного обращения целевых сертификатов

Российской Федерации в валюту Российской Федерации по долговой

стоимости начисляемые на них доходы (в год) не могут быть меньше 10

процентов от номиналов целевых сертификатов Российской Федерации.

Статья 9. Установленные настоящим Федеральным законом целевые

долговые обязательства Российской Федерации являются

государственными ценными бумагами на предъявителя.

На требования по целевым долговым обязательствам Российской

Федерации исковая давность не распространяется.

Статья 10. Порядок начисления доходов на определенные

настоящим Федеральным законом целевые долговые обязательства

Российской Федерации и порядок их обслуживания устанавливаются

федеральными законами.

Статья 11. Для восстанавливаемых ценных бумаг, не переведенных

в целевые долговые обязательства Российской Федерации, гарантии

государства по восстановлению и обеспечению сохранности их

ценности, установленные Федеральным законом "О восстановлении и

защите сбережений граждан Российской Федерации", сохраняются.

До даты введения свободного обращения целевых сертификатов

Российской Федерации в валюту Российской Федерации по долговой

стоимости начисляемые на них доходы (в год) не могут быть меньше 10

процентов от номиналов целевых сертификатов Российской Федерации.

Статья 9. Установленные настоящим Федеральным законом целевые

долговые обязательства Российской Федерации являются

государственными ценными бумагами на предъявителя.

На требования по целевым долговым обязательствам Российской

Федерации исковая давность не распространяется.

Статья 10. Порядок начисления доходов на определенные

настоящим Федеральным законом целевые долговые обязательства

Российской Федерации и порядок их обслуживания устанавливаются

федеральными законами.

Статья 11. Для восстанавливаемых ценных бумаг, не переведенных

в целевые долговые обязательства Российской Федерации, гарантии

государства по восстановлению и обеспечению сохранности их

ценности, установленные Федеральным законом "О восстановлении и

защите сбережений граждан Российской Федерации", сохраняются. На требования по восстанавливаемым ценным бумагам исковая

давность не распространяется.

Статья 12. Процедура перевода восстанавливаемых ценных бумаг в

целевые долговые обязательства Российской Федерации устанавливается

Правительством Российской Федерации.

Восстанавливаемые ценные бумаги, приобретенные в период с

1 марта по 31 декабря 1991 года, могут переводиться в целевые

долговые обязательства Российской Федерации со дня вступления в

силу федерального закона, устанавливающего коэффициенты деноминации

для указанного периода.

При переводе восстанавливаемых ценных бумаг в целевые долговые

обязательства Российской Федерации производится учет суммы

номиналов данных целевых долговых обязательств Российской Федерации

и суммы доходов, причитающихся по ним на конец текущего года.

Статья 13. Настоящий Федеральный закон вступает в силу со дня

его официального опубликования.

Статья 14. Предложить Президенту Российской Федерации привести

свои указы в соответствие с настоящим Федеральным законом.

На требования по восстанавливаемым ценным бумагам исковая

давность не распространяется.

Статья 12. Процедура перевода восстанавливаемых ценных бумаг в

целевые долговые обязательства Российской Федерации устанавливается

Правительством Российской Федерации.

Восстанавливаемые ценные бумаги, приобретенные в период с

1 марта по 31 декабря 1991 года, могут переводиться в целевые

долговые обязательства Российской Федерации со дня вступления в

силу федерального закона, устанавливающего коэффициенты деноминации

для указанного периода.

При переводе восстанавливаемых ценных бумаг в целевые долговые

обязательства Российской Федерации производится учет суммы

номиналов данных целевых долговых обязательств Российской Федерации

и суммы доходов, причитающихся по ним на конец текущего года.

Статья 13. Настоящий Федеральный закон вступает в силу со дня

его официального опубликования.

Статья 14. Предложить Президенту Российской Федерации привести

свои указы в соответствие с настоящим Федеральным законом. Статья 15. Правительству Российской Федерации:

в месячный срок со дня вступления в силу настоящего

Федерального закона определить коэффициенты деноминации для каждого

месяца в период с 1 марта по 31 декабря 1991 года и внести в

Государственную Думу Федерального Собрания Российской Федерации

проект соответствующего федерального закона;

в двухмесячный срок со дня вступления в силу настоящего

Федерального закона установить и ввести в действие процедуру

перевода восстанавливаемых ценных бумаг в целевые долговые

обязательства Российской Федерации;

привести свои нормативные правовые акты в соответствие с

настоящим Федеральным законом.

Президент Российской Федерации Б.Ельцин

Москва, Кремль

12 июля 1999 года

N 162-ФЗ

</p>

Статья 15. Правительству Российской Федерации:

в месячный срок со дня вступления в силу настоящего

Федерального закона определить коэффициенты деноминации для каждого

месяца в период с 1 марта по 31 декабря 1991 года и внести в

Государственную Думу Федерального Собрания Российской Федерации

проект соответствующего федерального закона;

в двухмесячный срок со дня вступления в силу настоящего

Федерального закона установить и ввести в действие процедуру

перевода восстанавливаемых ценных бумаг в целевые долговые

обязательства Российской Федерации;

привести свои нормативные правовые акты в соответствие с

настоящим Федеральным законом.

Президент Российской Федерации Б.Ельцин

Москва, Кремль

12 июля 1999 года

N 162-ФЗ

</p>Произвести справедливую индексацию и выкуп у граждан РФ облигаций внутренних выигрышных займов СССР выпуска 1982 года и РФ выпуска 1992 года

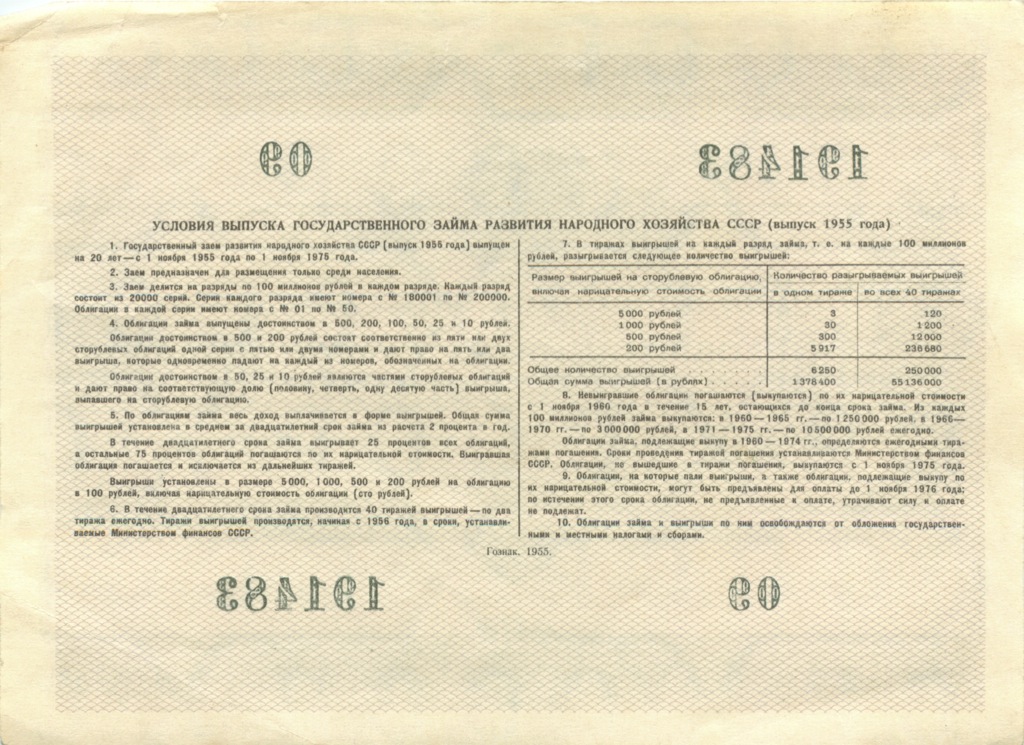

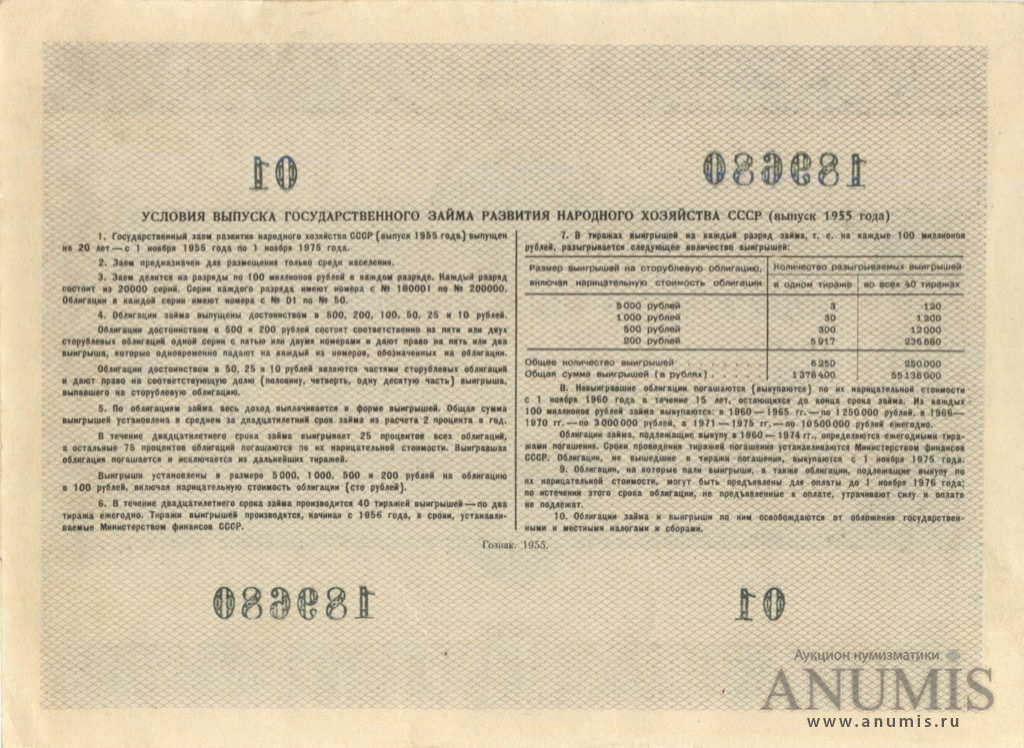

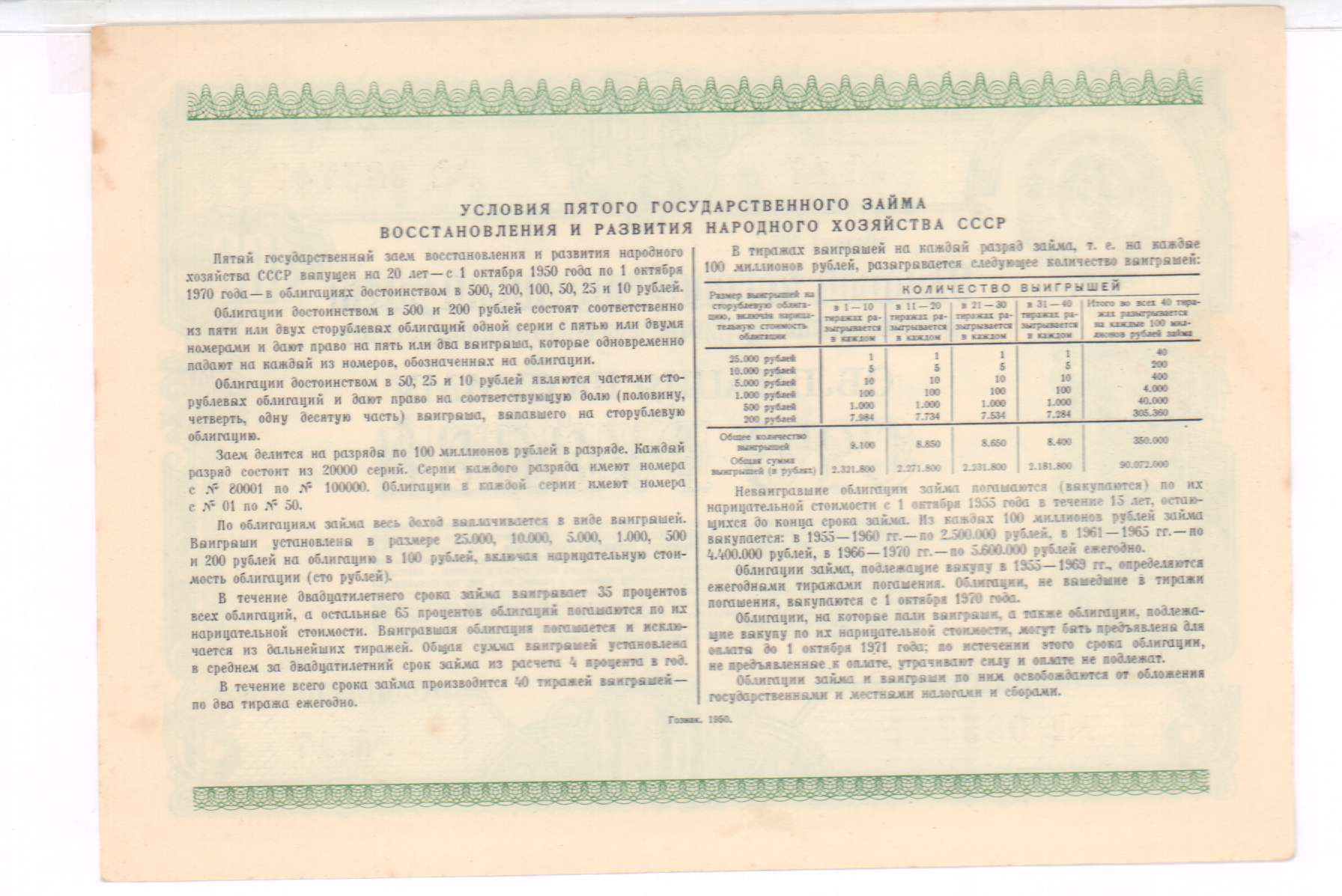

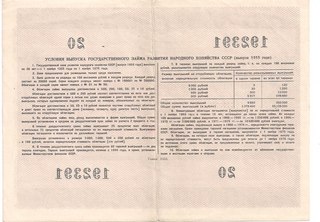

Известно, что в СССР существовало всего два основных официальных способов денежных сбережений населения: вклады в сети Гострудсберкасс и покупка облигаций Государственного внутреннего выигрышного займа, последний из которых эмитировался Минфином СССР в 1982 году.

К моменту начала экономических реформ 1991-1992 гг., объем сбережений граждан РФ составлял огромную сумму, значительную часть которой составляли облигации 1982 года. При этом возможности использования накопленных сбережений гражданами были серьезно ограничены: во-первых, тотальным дефицитом потребительских товаров, а во-вторых, искусственными ограничениями на получение средств со своих счетов. Что касается облигаций займа 1982 г., то в конце 1991 года выплаты по ним были вообще заморожены.

В этих условиях Министерство финансов РФ пошло на выпуск новых облигаций выигрышного займа 1992 года. Держателям советских облигаций 1982 года была предложена альтернатива: получить обесценившиеся в разгаре гиперинфляционного процесса накопления наличными деньгами или обменять облигации 1982 года на облигации Российского займа 1992 года по номиналу. Я думаю, что большинство держателей облигаций 1982 года поступили именно так: обменяли советские облигации на российские.

За время обращения в 1992-2002 гг. облигаций Российского займа, Минфин РФ их практически обесценил: несмотря на гиперинфляцию, никаких индексаций не производилось, проценты по облигациям в виде выигрышей были всегда значительно меньше инфляции. И вот финал: Правительством РФ было принято решение установить дату 30 сентября 2004 последним днем погашения облигаций Российского выигрышного займа 1992 г. Нужно уточнить, что погашались они уже с учетом проведенной деноминации, т.е. за 1 000 рублевую облигацию (в ценах 1992 года) было предложено получить 1 (один) рубль.

облигаций Российского займа, Минфин РФ их практически обесценил: несмотря на гиперинфляцию, никаких индексаций не производилось, проценты по облигациям в виде выигрышей были всегда значительно меньше инфляции. И вот финал: Правительством РФ было принято решение установить дату 30 сентября 2004 последним днем погашения облигаций Российского выигрышного займа 1992 г. Нужно уточнить, что погашались они уже с учетом проведенной деноминации, т.е. за 1 000 рублевую облигацию (в ценах 1992 года) было предложено получить 1 (один) рубль.

Этим циничным решением правительства РФ сбережения значительного количества граждан РФ были в очередной раз уничтожены.

Стоит-ли говорить, какой очередной удар по доверию к нашему государству был нанесен этим решением чиновников Минфина и правительства. Даже сталинские облигации на восстановление народного хозяйства 40-50 гг. были погашены в конце 80-х более справедливо.

Практический результат

Будет в некоторой степени восстановлено доверие граждан к экономической политике РФ и произведена частичная компенсация сбережений граждан РФ.

Налогообложение ДУ. ВТБ Капитал Управление активами

Какие доходы не подлежат налогообложению?

1) Согласно п. 17.2 ст. 217 НК РФ не подлежат налогообложению доходы от реализации следующих акций при условии, что на дату реализации таких акций они непрерывно принадлежали налогоплательщику на праве собственности или ином вещном праве более пяти лет:

- акции российских организаций, относящиеся к ценным бумагам, не обращающимся на ОРЦБ, в течение всего срока владения налогоплательщиком такими акциями;

- акции, составляющие уставный капитал российских организаций, не более 50 процентов активов которых прямо или косвенно состоит из недвижимого имущества, находящегося на территории РФ.

01.2011 и реализованы в период с 29.12.2015 по 31.12.2022):

01.2011 и реализованы в период с 29.12.2015 по 31.12.2022):- акции, облигации российских организаций, относящиеся к ценным бумагам, обращающимся на ОРЦБ, и в течение всего срока владения налогоплательщиком такими ценными бумагами являются ценными бумагами высокотехнологичного (инновационного) сектора экономики*;

акции, облигации российских организаций, на дату их приобретения налогоплательщиком относящиеся к ценным бумагам, не обращающимся на ОРЦБ, и на дату их реализации указанным налогоплательщиком или иного выбытия (в том числе погашения) у указанного налогоплательщика относятся к ценным бумагам, обращающимся на ОРЦБ и являющимся ценными бумагами высокотехнологичного (инновационного) сектора экономики*.

ОБРАТИТЕ ВНИМАНИЕ: С 1 января 2021 года исключаются льготы по НДФЛ по следующим видам доходов (в соответствии с Федеральным законом № 102-ФЗ от 01. 04.2020):

04.2020):

- Доходы в виде процентов (купонов) по государственным казначейским обязательствам, по облигациям и другим государственным ценным бумагам бывшего СССР, государств — участников Союзного государства (в частности, Республики Беларусь) и субъектов РФ, а также процентов по облигациям и ценным бумагам, выпущенным по решению представительных органов местного самоуправления.

До 31.12.2020 указанные проценты (купоны) не облагались НДФЛ, а с 01.01.2021 будут облагаться НДФЛ в полном объеме, аналогично купонам по иным облигациям.

- Доходы в виде процента (купона) по обращающимся облигациям российских организаций, номинированным в рублях и эмитированным после 1 января 2017 года.

До 31.12.2020 указанные проценты (купоны) облагались НДФЛ только в случае превышения суммы выплаты процента над суммой процента, исчисленной исходя из ключевой ставки Центрального банка РФ, увеличенной на 5%. А с 01.01.2021 они будут облагаться НДФЛ в полном объеме, аналогично купонам по иным облигациям.

- Доход в виде дисконта по обращающимся облигациям российских организаций, номинированным в рублях и эмитированным после 1 января 2017 года.

Обращаем внимание, что представленная информация носит исключительно справочный характер, и не должна расцениваться в качестве анализа и/или консультации относительно порядка налогообложения. Указанный порядок рекомендуем уточнять у налоговых консультантов.

Осиротевших советских облигаций — Кофейня Tontine

Способность финансовых рынков в системе свободного рынка привлекать капитал практически не имеет себе равных. Настолько, что даже коммунистические правительства обращались к ним за кредитами. Советский Союз был не новичком на рынках суверенных долгов, и советское государство собирало деньги, продавая облигации в западных финансовых столицах в последнее десятилетие холодной войны. Однако это было только после обращения за кредитами к собственному населению.Судьба этих советских облигаций находится в подвешенном состоянии с момента падения Советского Союза в 1991 году. История этих облигаций тесно связана с распадом Советского Союза и неустойчивым переходом России к капиталистической системе.

Однако это было только после обращения за кредитами к собственному населению.Судьба этих советских облигаций находится в подвешенном состоянии с момента падения Советского Союза в 1991 году. История этих облигаций тесно связана с распадом Советского Союза и неустойчивым переходом России к капиталистической системе.

Советские государственные финансы

Егор Гайдар, один из первых заместителей премьер-министра России после окончания холодной войны и временно исполняющий обязанности премьер-министра при президенте Борисе Ельцине, однажды сказал, что экономический коллапс СССР — это история зерна и нефти. .Его книга «Крах империи: уроки для современной России» предлагает его собственный рассказ о падении Советского Союза. История важна для понимания того, что заставило Советский Союз занимать деньги дома и за рубежом в годы, непосредственно предшествовавшие финансовому кризису в 1980-х годах. По словам Гайдара, начало конца можно проследить до решения о коллективизации хозяйств во время правления Сталина.

В краткосрочной перспективе результатом стал голод, а производство со временем не улучшилось.«Черноземье» на юге России с американскими прериями и аргентинскими пампасами считалось одним из самых плодородных регионов мира. Тем не менее, по словам Гайдара, СССР испытал «самое резкое падение [сельскохозяйственной] продуктивности, испытанное крупной страной в двадцатом веке». В результате чистый экспорт советского зерна превратился в чистый импорт зерна. В 1963 году Советский Союз импортировал 12 миллионов тонн зерна; к началу 1980-х годов он импортировал примерно в три раза больше в год.Рассекреченная информационная записка Кабинета министров США от 1982 г. прогнозировала импорт советского зерна в размере 45 миллионов тонн в этот год. Сообщалось, что в период с 1970 по 1980 год импорт продовольствия вырос с 700 миллионов долларов до более чем 7 миллиардов долларов.

Другой составляющей Гайдара о напряжении, с которым столкнулась советская экономика в 80-е годы, была нефть. После открытия нефти в Западной Сибири экспорт нефти уравновесил бы советские закупки иностранного зерна. К счастью для Советского Союза, добыча началась сразу после того, как цены на нефть резко выросли в 1970-х, с менее чем 5 долларов за баррель в 1973 году до почти 40 долларов в 1980 году.Эта непредвиденная прибыль позволила профинансировать рост импорта и военных расходов. Однако затем цены начали падать, сначала медленно, а затем резко упали в начале 1986 года, в результате чего цена достигла 12 долларов за баррель. В то время, по словам Гайдара, падение цен на нефть обходилось советскому государству в 20 миллиардов долларов в год. Вместо того чтобы проводить структурные реформы или сокращать государственные расходы, советское правительство обратилось к долговым рынкам для финансирования своего дефицита.

После открытия нефти в Западной Сибири экспорт нефти уравновесил бы советские закупки иностранного зерна. К счастью для Советского Союза, добыча началась сразу после того, как цены на нефть резко выросли в 1970-х, с менее чем 5 долларов за баррель в 1973 году до почти 40 долларов в 1980 году.Эта непредвиденная прибыль позволила профинансировать рост импорта и военных расходов. Однако затем цены начали падать, сначала медленно, а затем резко упали в начале 1986 года, в результате чего цена достигла 12 долларов за баррель. В то время, по словам Гайдара, падение цен на нефть обходилось советскому государству в 20 миллиардов долларов в год. Вместо того чтобы проводить структурные реформы или сокращать государственные расходы, советское правительство обратилось к долговым рынкам для финансирования своего дефицита.

Облигации

В 1982 году, когда урожай зерна был плохим, Советское правительство обратилось к своим гражданам за деньгами.Это не было беспрецедентным явлением, но в течение 1970-х годов СССР находился в достаточно хорошем финансовом состоянии, чтобы фактически погасить оставшиеся в обращении облигации, многие из которых были выпущены во время Второй мировой войны. Тем не менее в 1982 году государство выпустило облигации внутри страны.

Тем не менее в 1982 году государство выпустило облигации внутри страны.

Так называемые премиальные облигации 1982 года имели срок погашения 20 лет и выплачивались 3% годовых в виде процентов, такая же ставка выплачивалась по более старым советским облигациям, выпущенным еще во время войны. Они продавались мелким номиналом от 25 рублей; В то время средняя советская месячная заработная плата для сравнения составляла чуть менее 180 рублей.Облигации также были оборотными ценными бумагами, их держатели могли свободно покупать и продавать.

Погашение

Неясно, сколько облигаций было продано в выпуске 1982 года, но по оценке российского банка Сбербанк, стоимость всех облигаций советской эпохи, все еще находящихся в обращении на территории России на момент распада СССР, составляла 9 миллиардов рублей. . Имейте в виду, что сюда не входят активы инвесторов в других республиках Советского Союза (например,Украина, Казахстан и др.). В отличие от других государств-правопреемников СССР, российское правительство сначала пыталось соблюдать облигации советской эпохи. С 1992 по 1995 год проводились операции обратного выкупа, в результате которых была выкуплена часть находящихся в обращении облигаций.

С 1992 по 1995 год проводились операции обратного выкупа, в результате которых была выкуплена часть находящихся в обращении облигаций.

Однако значение этих облигаций для современной России заметно изменилось в 1995 году, когда президент Ельцин подписал закон, пообещавший, что банковские депозиты и облигации советской эпохи будут выплачиваться с учетом их покупательной способности в 1990 году.Значение этого трудно переоценить. Учитывая инфляцию от 100% до 1000% в год, которую Россия испытывала на раннем этапе перехода к рыночной экономике, обязательства после принятия закона 1995 года соответственно увеличились.

Было подсчитано, что выполнение обязательств советской эпохи в соответствии с их покупательной способностью 1990 года, как это было запрещено законом Ельцина, обойдется в 25 триллионов рублей с учетом масштабной девальвации валюты за эти годы. Такая сумма составляет примерно 380 миллиардов долларов США, примерно четверть годового ВВП России, и превышает государственный бюджет. Таким образом, Россия приостановила выплаты после некоторого прогресса в погашении облигаций в начале 2000-х годов. Это, конечно, могло произойти, когда старые облигации достигли бы срока погашения; Рост добычи нефти в России и рост цен позволили использовать профицит бюджета для погашения старых облигаций. Однако профицит бюджета постепенно исчезал, и правительство России выделяло лишь небольшие суммы на восстановление старых банковских депозитов и облигаций.

Таким образом, Россия приостановила выплаты после некоторого прогресса в погашении облигаций в начале 2000-х годов. Это, конечно, могло произойти, когда старые облигации достигли бы срока погашения; Рост добычи нефти в России и рост цен позволили использовать профицит бюджета для погашения старых облигаций. Однако профицит бюджета постепенно исчезал, и правительство России выделяло лишь небольшие суммы на восстановление старых банковских депозитов и облигаций.

Отсутствие прогресса привело к судебным искам в Европе в связи с обязательством России соблюдать старые облигации.В 2012 году дела дошли до Европейского суда по правам человека. В двух делах того года Суд постановил, что держатели облигаций выпуска 1982 года имеют право на погашение, и установил, что российское государство их подвело, пренебрегая разработкой программы погашения. Со своей стороны, российское правительство заявило, что выкуп всех облигаций станет чрезмерным бременем для государства. Сам президент Владимир Путин сказал, что погашение облигаций будет означать, что «не останется ничего, чтобы платить зарплату солдатам, врачам, учителям». Таким образом, правительство подчеркнуло стоимость погашения долгов для защиты своего бездействия в судебных исках.

Таким образом, правительство подчеркнуло стоимость погашения долгов для защиты своего бездействия в судебных исках.

Не далее как в 2018 году Европейский суд по правам человека снова вынес решение на стороне держателей облигаций и добавил более подробную информацию по делу в своем решении. Он отметил, что российское законодательство о выкупе постоянно приостанавливается с 2003 года, но официально не отменено. Суд счел разумным приоритет социальных расходов над выплатами кредиторам в подобных обстоятельствах.Однако он утверждал, что государства должны уважать и последовательно применять свои собственные законы, а в случае облигаций 1982 года российское правительство игнорировало законы, которые оно само приняло.

Российские комментаторы охарактеризовали обещания ельцинской эпохи как законодательно закрепленные, не задумываясь о том, как они могут быть выполнены. Однако, учитывая размер потенциальных обязательств, легко понять, почему наследники Ельцина не спешат исправлять прошлые ошибки и берут на себя этот вызов.

Урок

Судьба советских облигаций — интересный пример финансового обязательства, жизнь которого стала еще более интересной после кончины первоначального должника. Конечно, то же самое можно сказать и о многих обанкротившихся компаниях, кредиторы которых приступают к работе, спасая все, что они могут в результате банкротства. Однако история этих облигаций продолжается уже более трех десятилетий и не имеет никаких признаков того, что скоро закончится. В инструментах заложена история советской экономики в ее последние десятилетия и финансовые проблемы, которые вынудили ее брать взаймы сначала у граждан, а в конечном итоге на западных рынках капитала.Все это произошло в экономике, предположительно противоречащей капиталистической практике; но экономическая реальность превосходит идеологию, как это осознали такие деятели, как Гайдар, Ельцин и их предшественники, пережившие распад Советского Союза.

Дополнительная литература

1. Алексашенко, Сергей. «Крах советской бюджетной системы: что делать?» Обзор стран с переходной экономикой, т. 4, 1992.

Алексашенко, Сергей. «Крах советской бюджетной системы: что делать?» Обзор стран с переходной экономикой, т. 4, 1992.

2. Бернс, Джон Ф. Советские зерновые культуры: еще одна неудача.The New York Times, 21 июня 1982 года.

3. «Дело Волокитина и других против России». HUDOC — Европейский суд по правам человека, 3 июля 2018 г.

4. Гайдар, Егор. «Советский крах». Американский институт предпринимательства — 13 ноября 2006 г.

5. Роуз, Скотт. «Советские реликвии, которые утонут в современной России». The Washington Post, компания WP, 1 сентября 2012 г.

Советские облигации преследуют Путина

Выпускался с 82 года до распада СССР.По одной оценке, облигации оцениваются в 50-60 раз выше номинальной стоимости

.Фотография Андрея Некрасова / V&W / The Image Works

Фотография Андрея Некрасова / V&W / The Image Works

советских облигаций, выпущенных в 1982 году, последнем году правления Леонида Брежнева, угрожают финансам России Владимира Путина. Инвесторы и пенсионеры подталкивают Москву к выполнению своего обещания середины 1990-х годов по учету пенсионных гарантий советских времен и других обязательств, включая облигации.Нет никаких публичных записей, описывающих точное количество или стоимость проданных облигаций, но, по оценкам правительства, ему нужно 25 триллионов рублей (785 миллиардов долларов), чтобы учесть то, что осталось от советского баланса. По словам Владимира Осаковского, главного экономиста Bank of America Merrill Lynch в Москве, эти обязательства составляют почти половину объема производства России и увеличат государственный долг почти в десять раз. Хотя Путин приостановил погашение советских облигаций, последний раз в апреле приказом приостановить выплаты до 2015 года, недавние решения международного суда дали держателям облигаций новые возможности для подачи исков.

Инвесторы и пенсионеры подталкивают Москву к выполнению своего обещания середины 1990-х годов по учету пенсионных гарантий советских времен и других обязательств, включая облигации.Нет никаких публичных записей, описывающих точное количество или стоимость проданных облигаций, но, по оценкам правительства, ему нужно 25 триллионов рублей (785 миллиардов долларов), чтобы учесть то, что осталось от советского баланса. По словам Владимира Осаковского, главного экономиста Bank of America Merrill Lynch в Москве, эти обязательства составляют почти половину объема производства России и увеличат государственный долг почти в десять раз. Хотя Путин приостановил погашение советских облигаций, последний раз в апреле приказом приостановить выплаты до 2015 года, недавние решения международного суда дали держателям облигаций новые возможности для подачи исков.

Бывшие советские государства, такие как Казахстан, вынудили инвесторов по облигациям принять часть своей задолженности вскоре после распада СССР, но Россия пообещала в конечном итоге погасить свои долги на уровне 1990 года, говорит Борис Хейфец, советский специалист по долгу в Российской академии. Института экономики в Москве. «Все это нужно было уладить еще в 90-е годы», — говорит Хейфец. «Как вы можете принять такой огромный долг? Это немедленно все рухнет ».

Института экономики в Москве. «Все это нужно было уладить еще в 90-е годы», — говорит Хейфец. «Как вы можете принять такой огромный долг? Это немедленно все рухнет ».

Держатели советских облигаций, впервые проданных в последний год жизни лидера коммунистов Леонида Брежнева, получают во Франции то, что не могут получить от президента Владимира Путина: деньги.

Первая волна выплат по облигациям произошла во время первого президентского срока Путина, когда в России скачок цен на нефть привел к профициту бюджета. Теперь, когда дефицит пенсионных фондов растет, финансы российского правительства находятся в напряжении. Путин предупредил на встрече региональных чиновников по правам человека в прошлом месяце, что немедленное погашение всех долгов советской эпохи будет означать, что «не останется ничего для выплаты зарплаты солдатам, врачам и учителям».

Правительство выделило 50 млрд рублей на погашение в бюджете этого года, столько же на 2013 и 2014 годы. В прошлом месяце Путин заявил, что Министерству финансов следует продолжить систему постепенных выплат наиболее пожилым кредиторам. Умершим полагается компенсация расходов на похороны в размере 6000 рублей (менее 200 долларов США). Европейский суд по правам человека в Страсбурге, Франция, счел такой подход незначительным и обязал государство в июле выплатить семидесятилетнему московскому гражданину Юрию Лобанову 37 150 евро (46 497 долларов США), что примерно в 140 раз больше средней месячной пенсии, за его записи 1982 года. В своем решении суд сослался на отказ России сообщить, сколько облигаций находится в обращении, и на неоднократные приостановки погашения «по причинам, которые остаются неясными для суда».Мария Андреева, 95-летняя женщина, пережившая нацистскую блокаду Ленинграда, выиграла предварительное решение о выплате ей 4300 евро по своим облигациям.

В прошлом месяце Путин заявил, что Министерству финансов следует продолжить систему постепенных выплат наиболее пожилым кредиторам. Умершим полагается компенсация расходов на похороны в размере 6000 рублей (менее 200 долларов США). Европейский суд по правам человека в Страсбурге, Франция, счел такой подход незначительным и обязал государство в июле выплатить семидесятилетнему московскому гражданину Юрию Лобанову 37 150 евро (46 497 долларов США), что примерно в 140 раз больше средней месячной пенсии, за его записи 1982 года. В своем решении суд сослался на отказ России сообщить, сколько облигаций находится в обращении, и на неоднократные приостановки погашения «по причинам, которые остаются неясными для суда».Мария Андреева, 95-летняя женщина, пережившая нацистскую блокаду Ленинграда, выиграла предварительное решение о выплате ей 4300 евро по своим облигациям.

Россия уклонилась от выплаты исков после аналогичных судебных разбирательств, но в решении Лобанова использовалось внутреннее российское законодательство и минимально возможные процентные ставки для расчета суммы задолженности, что практически не оставляет места для опровержения, — говорит Василий Васильев, юрист ЮК Юков, Хренов и партнеры. в Москве. «Правительству нечего было оспаривать, поскольку других правительственных документов по этому поводу не было», — говорит Васильев, называя постановление «весьма обоснованным.В заявлении Министерства юстиции говорится, что оно соблюдает все решения Европейского суда по правам человека, но добавлено, что решение Лобанова распространяется только на ноты 1982 года. В Минфине от комментариев отказались.

в Москве. «Правительству нечего было оспаривать, поскольку других правительственных документов по этому поводу не было», — говорит Васильев, называя постановление «весьма обоснованным.В заявлении Министерства юстиции говорится, что оно соблюдает все решения Европейского суда по правам человека, но добавлено, что решение Лобанова распространяется только на ноты 1982 года. В Минфине от комментариев отказались.

Россия вернулась на международные долговые рынки два года назад после 12-летнего перерыва, вызванного дефолтом по внутреннему долгу в размере 40 миллиардов долларов в 1998 году после азиатского финансового кризиса. Правительство планирует открыть внутренний рынок для рублевых корпоративных и суверенных облигаций через международные депозитарии Euroclear Bank и Clearstream International в конце этого года.

За год до дефолта по долгу, по словам Осаковского из Bank of America, Россия погасила непогашенные царские облигации во Франции на сумму 400 миллионов долларов, то есть на 99 процентов. «Мы ожидаем аналогичного урегулирования» с облигациями советских времен, — говорит Осаковский. Путин, скорее всего, прекратит замораживание платежей только в том случае, если группа, обладающая достаточным политическим влиянием, начнет накапливать облигации, говорит Салех Дахер, управляющий директор Turan, которая инвестировала в советские коммерческие долги. «Люди будут зарабатывать на этом деньги», — говорит Дахер.«И я очень сомневаюсь, что большая часть из них пойдет пенсионерам или людям, у которых действительно были претензии вначале».

Прежде, чем оказаться здесь, он находится на терминале Bloomberg.

УЗНАТЬ БОЛЬШЕОблигаций Российской империи по дефолту Получение процентов

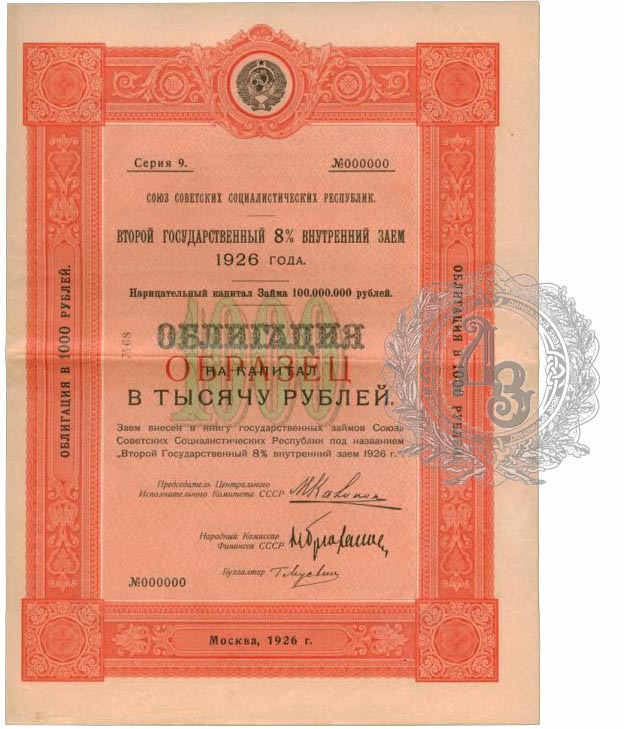

Спекулянты проявляют интерес к просроченным облигациям Российской империи после того, как на прошлой неделе Советское правительство подписало в Лондоне соглашение об урегулировании претензий, возникших во время большевистской революции 1917 года.

Мусорные облигации в прямом смысле слова, российские бумаги, недавно были куплены и проданы как за сувенирную ценность, так и за любую надежду на выплату. Но после заключения советского соглашения рыночная цена царских облигаций выросла в четыре раза с примерно 2 процентов от номинальной стоимости до 7-12 процентов, по данным британской фирмы по ценным бумагам Vickers da Costa Ltd. Цена каждой облигации, первоначально стоившей 100 фунтов стерлингов, выросла с эквивалента 3 долларов до 11-18 долларов.

«За один день у меня было 75 заявок на покупку российских облигаций, номинированных в долларах, — сказал Мел Эрлих, трейдер облигаций Thomson McKinnon Securities в Нью-Йорке.«Все хотят купить, но ничего не предлагают». Новости о британском урегулировании подняли цену просроченных российских облигаций до 2 заявок, 5 заявок от 1 1/2 заявки, 3 заявок за каждые 100 долларов номинальной стоимости.

Считается, что Советский Союз решил погасить облигации, аннулированные после падения царя Николая II, потому что он желает выйти на рынок еврооблигаций, чтобы компенсировать снижение цен на экспорт нефти. Без признания облигаций Советский Союз не смог привлечь больше денег от британских кредиторов.

Без признания облигаций Советский Союз не смог привлечь больше денег от британских кредиторов.

Англо-советское соглашение, подписанное министром иностранных дел сэром Джеффри Хоу и министром иностранных дел Эдуардом Шеварднадзе, требует от Советов выплаты примерно 50 миллионов фунтов стерлингов (75 миллионов долларов) в виде дореволюционных российских облигаций. Советы будут использовать 45 миллионов фунтов, которые хранились у Baring Bros., коммерческих банкиров, которые занимались бизнес-интересами царского режима.

Кроме того, британское и советское правительства договорились урегулировать 2 миллиарда фунтов в связи с претензиями Советского Союза к Великобритании за участие Великобритании в России после революции.По этому соглашению 2,65 миллиона фунтов стерлингов на другом счете Baring будут переведены в Советский Союз.

Это объявление породило надежды на то, что другой коммунистический режим, Китайская Народная Республика, решит выплатить 61 миллион фунтов стерлингов аннулированными облигациями, выпущенными предыдущим правительством в качестве условия для повторного входа на западные денежные рынки. Однако оценка Financial Times, согласно которой держатели российских облигаций могут рассчитывать получить примерно одну десятую своих активов, привела к падению цены китайских облигаций на Лондонской фондовой бирже, поскольку инвесторы поняли, что надежды на полное погашение мало.Цена упала с 35 фунтов за 1000 фунтов номинала до 25 фунтов.

Однако оценка Financial Times, согласно которой держатели российских облигаций могут рассчитывать получить примерно одну десятую своих активов, привела к падению цены китайских облигаций на Лондонской фондовой бирже, поскольку инвесторы поняли, что надежды на полное погашение мало.Цена упала с 35 фунтов за 1000 фунтов номинала до 25 фунтов.

В Соединенных Штатах больше нет рынка для китайских облигаций, несмотря на 30 миллионов долларов непогашенного китайского долга, включая 5,5 миллиона долларов, выпущенных в 1919 году при президенте Сюй Ши Чанге, от которого 20 лет спустя отказался Чан Кай-ши. После России самый крупный дефолтный долг принадлежит Кубе. В 1960 году президент Кубы Фидель Кастро объявил дефолт по обязательствам на 2 миллиона долларов, которые его страна взяла на себя в период с 1930 по 1953 год.

После принятия Закона 1977 года о суверенном иммунитете иностранных граждан держатели облигаций подали иски в суды США против Советского Союза и Китайской Народной Республики. Они выиграли судебные решения о дефолте на 41 миллион долларов против Китая и 192 миллиона долларов против Советов. Госдепартамент возразил, что приговор 1983 года против Китая нанесет ущерб международным отношениям, поэтому судья отменил это решение, которое обжаловано. Решение против СССР было вынесено в марте этого года.

Они выиграли судебные решения о дефолте на 41 миллион долларов против Китая и 192 миллиона долларов против Советов. Госдепартамент возразил, что приговор 1983 года против Китая нанесет ущерб международным отношениям, поэтому судья отменил это решение, которое обжаловано. Решение против СССР было вынесено в марте этого года.

Эдвард М. Силлс, адвокат из Нью-Йорка, который сыграл важную роль в возбуждении исков как России, так и Китая, заявил на этой неделе: «Прецедент в Великобритании является доказательством признания законности требований» против Советского Союза. Он сказал, что надеется на урегулирование, но указал, что тип соглашения, достигнутого в Лондоне, не будет приемлемым для его клиентов, которые хотят больше 10 центов за доллар.

Имеются два выпуска долларовых царских облигаций, не допущенных к исполнению: 25 миллионов долларов США в виде пятилетних облигаций на предъявителя с выплатой 5 1/2 процента (золотом) со сроком погашения в 1921 году и 50 миллионов долларов США в виде трехлетних сертификатов участия с выплатой 6 1/2 процентов, подлежащих уплате в 1919 году. Согласно расчетам Силлса, основная сумма и проценты, рассчитываемые по ставке 6 процентов годовых, за вычетом определенных кредитов, увеличивают текущую стоимость каждой облигации на 1000 долларов до 4920–4997 долларов.

Согласно расчетам Силлса, основная сумма и проценты, рассчитываемые по ставке 6 процентов годовых, за вычетом определенных кредитов, увеличивают текущую стоимость каждой облигации на 1000 долларов до 4920–4997 долларов.

Силлс подал коллективный иск против СССР от имени держателей облигаций, возглавляемый Carl Marks & Co., дилером из Нью-Йорка, которому принадлежит более половины облигаций. Остальные облигации, если они не были потеряны или уничтожены, принадлежат частным инвесторам, в основном наследникам первоначальных владельцев.

Джон Р. Петти, председатель Marine Midland Banks, а также президент Совета по защите иностранных держателей облигаций, заявил: «Мы должны изучить последствия для нынешних держателей облигаций США. Это может быть благоприятным, но нам нужно больше фактов».

Наблюдатели отмечают существенные различия между ситуациями в США и Великобритании. Помимо отсутствия здесь банковского счета с царскими деньгами, правительство США проявляет больше невмешательства, чем британское казначейство. В настоящее время никаких известных американо-советских переговоров не ведется.

В настоящее время никаких известных американо-советских переговоров не ведется.

Советские реликвии, которые утонут в современной России

Держатели советских облигаций, впервые проданных в последний год коммунистического лидера Леонида Брежнева, получают во Франции то, что они не могут получить от президента Владимира Путина: деньги.

Европейский суд по правам человека в Страсбурге обязал Россию в прошлом месяце выплатить Юрию Лобанову, семидесятилетнему гражданину из Ивановской области под Москвой, около 46 500 долларов в качестве компенсации за хранящиеся у него банкноты 1982 года, что примерно в 140 раз превышает среднемесячную пенсию.Мария Андреева, 95-летняя женщина, пережившая нацистскую блокаду Ленинграда, выиграла предварительную сумму около 5400 долларов по облигациям, которые удвоились как лотерейные билеты.

Ценные бумаги являются частью 785 миллиардов долларов, что равняется почти половине объема российской экономики, которую, по словам правительства, оно все еще должно населению за потерянные советские сбережения. Путин тормозит, совсем недавно подписав в апреле указ о приостановке выплат по облигациям как минимум до 2015 года. Теперь, вооруженные судебными постановлениями, ветераны-спекулянты присоединяются к пенсионерам, пытаясь заработать.

Путин тормозит, совсем недавно подписав в апреле указ о приостановке выплат по облигациям как минимум до 2015 года. Теперь, вооруженные судебными постановлениями, ветераны-спекулянты присоединяются к пенсионерам, пытаясь заработать.

«Все это нужно было уладить еще в 1990-е годы», — сказал Борис Хейфец, специалист по советским долгам из Института экономики Российской академии наук в Москве. «Как вы можете принять такой огромный долг? Это немедленно все рухнет ».

Советские власти начали продавать 20-летние сертификаты в 1982 году за 25, 50 или 100 рублей, частично для погашения ранее выпущенных облигаций и частично для того, чтобы вымогать наличные из командной экономики с небольшим количеством потребительских товаров. По словам Хейфца, облигации государственной национальной лотереи предлагали символическую ставку 3% и шанс на выплату до 10 000 рублей.Победители получили право на «шикарный» седан «Волга», а второе место — «Жигули».