Выгодно ли рефинансирование ипотеки: Рефинансирование ипотеки: что это, выгода, нюансы

Стоит ли рефинансировать ипотеку в 2020-м после снижения ставки ЦБ

28 июл 2020, 12:370

Спросили у экспертов, в каких случаях будет выгодно рефинансировать текущую ипотеку по новым ставкам

Центральный банк России снизил в июле ключевую ставку до 4,25%. Из-за того что уровень ключевой ставки напрямую влияет на розничное банковское кредитование, ставки по ипотеке через несколько недель снизятся во всех банках.

Из-за того что уровень ключевой ставки напрямую влияет на розничное банковское кредитование, ставки по ипотеке через несколько недель снизятся во всех банках.

В этой связи логично задуматься о рефинансировании действующих ипотечных кредитов.

Когда выгодно рефинансировать ипотеку

Благодаря рефинансированию выгоду от текущего снижения ставок по ипотеке могут получить не только новые заемщики, но и граждане, оформившие ипотечные кредиты ранее. Рефинансирование кредита — это фактически оформление нового ипотечного кредита. Использовать этот инструмент имеет смысл тогда, когда будущая экономия от снижения ставки превышает затраты на рефинансирование. Как правило,

отзывы от людей, кто делал, лучшие предложения банков и их список, какие расходы и риски при кредите на жилье под меньший процент

Главная / Рефинансирование / Особенности рефинансирования ипотеки — положительные и отрицательные стороны

Ипотека оформляется на длительный срок. За это время процентные ставки могут несколько раз поменяться как в сторону увеличения, так и уменьшения. Последнюю ситуацию заемщик может использовать, чтобы снизить финансовое бремя. Делается это через рефинансирование.

Последнюю ситуацию заемщик может использовать, чтобы снизить финансовое бремя. Делается это через рефинансирование.

Информация из закона — что нужно знать?

Рефинансирование иногда относят к еще одному способу реструктуризации. Но между ними есть существенная разница. В первом случае можно заключать договор с другим финансовым учреждением, а не только с тем, где уже оформлена ипотека. По-другому этот способ называется перекредитование. Во втором случае происходит изменение условий договора или подписание нового соглашения, но с прежним банком.

Рефинансирование – это целевой кредит, который выделяется для полного или частичного погашения уже существующего, но не закрытого займа.

Процентные ставки снижаются при улучшении экономического климата в стране. Например, в 2015 году ее средний размер составлял 15%, а уже через 3 года можно оформить ипотеку под 9-10%, а в некоторых случаях – под 6%. На практике это выглядит следующим образом. Первоначальный кредит – 4 млн р. на 15 лет под 15% годовых:

на 15 лет под 15% годовых:

- Дифференциальный платеж – 73 181…22 496 р., переплата 4 525 059 р.

- Аннуитетный платеж — 55 983 р., переплата 6 077 599 р.

При рефинансировании ипотеки в 2018 году под 10% выходят следующие цифры:

- Дифференциальный платеж 56 195…22 405 р., переплата 3 016 706 р.

- Аннуитетный платеж – 42 984 р., переплата 3 737 331 р.

То есть, ежемесячный платеж уменьшается на 13-18 т.р., а сумма переплаты сокращается в 1,5 раза и более.

Последние новости

Ипотека в 6% доступна семьям с двумя детьми и более, при условии, что второй, третий ребенок родились в период с 2018 по 2022 годы. Эту возможность предоставило правительство РФ, выдав Постановление №1711 от 30.12.17.

Банки под такой низкий процент не предоставляют ипотеку, разницу между их условиями и указанными 6% покрывает государство. Кроме того, указанный закон (постановление) позволяет семьям, которые попадают под эти условия, рефинансировать взятые ранее займы на жилье. Возвращаясь к рассмотренному выше примеру про ипотеку в 4 млн на 15 лет, которые оформляются под 6% годовых, выходит:

Возвращаясь к рассмотренному выше примеру про ипотеку в 4 млн на 15 лет, которые оформляются под 6% годовых, выходит:

- Дифференциальный платеж – 42 606 … 22 332 р., переплата по кредиту 1 810 024 р.

- Аннуитетный платеж – 33 754 р., переплата по кредиту 2 075 826 р.

Экономия семейного бюджета существенная. С учетом материнского капитала, который заемщики могут использовать для покрытия ипотеки, условия для молодой семьи необременительные.

Плюсы и минусы процедуры

Преимущества перекредитования понятны. Это способ, который позволяет снизить финансовую нагрузку на семейный бюджет, уменьшить переплату или стоимость ипотеки. Кроме плюсов, какие-то видимые минусы трудно обнаружить, но они есть и заключаются в самой процедур.

Рефинансирование ипотеки – это тот же кредит, который выдается по всем правилам, требованиям финансового учреждения. То есть, нужно получить на него согласия, а для этого следует подтвердить, что заемщик платежеспособен.

Предыдущая оценка, а также тот факт, что выполняя текущие обязательства по более высокой процентной ставке, для нового кредитора не показатель.

Проверка проходит всю ту процедуру, как и для обычного лица, впервые обратившего за займом. Поэтому к минусам процедуры можно отнести:

- Деньги за предыдущую проверку платежеспособности, оценку недвижимости, не возвращаются;

- Требуется потратить некоторую сумму на услуги эксперта;

- Есть риск, что в перекредитовании будет отказано, а потраченные деньги не вернут – специалист свою работу сделал, она должна быть оплачена.

Речь идет не о крупных суммах, оценка квартиры обойдется в 4-5 т.р, дома – в 5-8 т.р., комиссия финансового учреждения за рассмотрение заявления о перекредитовании – 1-2,5 т.р. Общая сумма, которой рискует заемщик, 5-10 т.р. Предварительно можно проконсультироваться у кредитного юриста, который оценит перспективы, поможет выбрать банк и составить заявление. Это поможет уменьшить риски того, что обращение будет отклонено.

Кроме того, банк может предусматривать:

- Комиссию за выдачу кредита;

- Оплату снятия залога и оформление нового, его госрегистрацию, оформление документов (этим кто-то должен заниматься, услуга стоит денег).

Обращение в БТИ за справками, выписка из домовой книги, другие документы, которые понадобятся для оформления нового залога и рефинансирования потребуют времени и денег.

Кому и когда она подойдет?

Уменьшение процентной ставки автоматически не означает, что рефинансирование ипотеки выгодно и, безусловно, подходит кому угодно. Это не так. Во-первых, перекридование не имеет смысла, если:

- У заемщика плохая кредитная история, есть просрочки, назначены штрафы, неустойки, были проигранные суды с банком – риск отказа практически 100%;

- Срок действия договора полгода и меньше – экономически не выгодно оформлять новое соглашение;

- Текущий заем выдавался не под залог имущества.

Во-вторых, снижение процентной ставки автоматически не означает лучших условий. В рассмотренном выше примере стоимость займа снизилась в 1,5 раза – с 15% до 10%. При этом переплата за кредит не снизилась на ту же величину, если в первом случае был дифференциированный платеж, а во втором аннуитетный — 4 525 059 р. против 3 737 331 р.

против 3 737 331 р.

Разница составила около 800 т.р. Но если ставка снизится не на 5%, а на 2%, в таком случае:

- Дифференциальный платеж – 66 387… 22 460 р., переплата 3 921 718 р.

- Аннуитетный платеж – 50 610 р., переплата 5 110 106 р.

То есть, кроме 4,5 млн. р. за кредит придется дополнительно доплатить 610 т.р. Вывод: при снижении ставки на несколько процентов, но с требованием перейти на равномерный фиксированный график выплат, не делают заем, наоборот, он дорожает. И это без учета дополнительных издержек, которые придется нести за перекредитование.

Как рефинансировать ипотечный кредит в другом банке?

Сделанный выше вывод справедлив для рассмотренного случая. Он не является аксиомой, другие условия могут показывать иные варианты. Поэтому начинать процедуру нужно с тщательных расчетом и анализа полученных данных. Сюда включаются не только проценты и стоимость кредита, но и расчетные издержки, которые необходимы для подачи заявки на рефинансирование ипотеки.

После анализа предстоит:

- Выбрать программу с наиболее выгодными условиями.

- Собрать документы, необходимые для подачи заявки о перекредитовании.

- Составить заявку, направить ее в банк.

- Получить положительное решение, заключить новый договор.

Несложный алгоритм, но на подготовительных этапах от заемщика потребуется некоторые усилия и правовые знания. Начать нужно с поиска более выгодных условий.

Выбор программы

Начать можно с поиска лучших условий у самого кредитора. Тот факт, что другие банки предлагают другие варианты займа и рефинансирования ипотеки, не обязывает финансовое учреждение предлагать заемщикам изменить пункты договор. Более того, они неохотно соглашаются удовлетворить просьбу клиентов, которые направляют заявки на перекредитование.

Но поскольку Законодатель позволяет рефинансировать ипотеку в других банках, заемщик может обратиться к услугам любого кредитора, который предоставляет такие услуги. Обращать внимание необходимо на следующее:

Обращать внимание необходимо на следующее:

- Размер процентной ставки.

- График платежей.

- Наличие первоначального взноса.

- Минимальный взнос.

- Максимальный срок кредитования и размер займа.

- Необходимость подтверждать доход (если с этим есть трудности).

- Время рассмотрения заявки.

Действующая ставка

Это не основной фактор, который определяет решение заемщика. Нужно учитывать:

- Оставшийся срок действующего кредитного договора – чем он меньше, тем изменения в процентной ставке должны быть больше;

- График платежей: аннуитетный менее выгодный, чем дифференцированный;

- Затраты на подачу заявки – они также включаются в стоимость полученного займа.

Действующая ставка необязательно хуже той, что предлагает банк по новым условиям. Смена графиков платежей с дифференцированного на аннуитетный, как показано в расчетах выше, нивелирует преимущества от уменьшения процентов на несколько пунктов.

Необходимые документы

В основной пакет документов включаются:

- Удостоверение личности (паспорт).

- СНИЛС.

- Трудовая книжка.

- Справка 2-НДФЛ.

- Действующее кредитное соглашение.

- График погашения ссуды.

- Справка об остатке задолженности займа.

Кроме того, может потребоваться вывод эксперта о стоимости залогового имущества. Дополнительно нужно представить собрать справки из БТИ, росреестра. Банк, рассматривая заявку, проверяет не только платежеспособность лица, но и чистоту сделок с залоговым имуществом. Поэтому он может потребовать и другие документы, а именно:

- Договор по отчуждению недвижимости.

- Свидетельство о праве собственности на квартиру, дом, другую недвижимость.

- Кадастровый паспорт.

- Страховое соглашение и квитанцию об уплате страховой премии.

- Справки про отсутствие коммунальных долгов, а также форму Ф40 из ФМС.

В зависимости от кредитора, размера ссуды, залогового имущества список необходимых документов может меняться. Его следует уточнять в банке, куда планируется подавать заявку.

Его следует уточнять в банке, куда планируется подавать заявку.

Учитываем важные нюансы

При обращении за рефинансированием в банк, с которым уже действует кредитный договор, следует учитывать, что он намеренно может тянуть с рассмотрением заявки. По закону, они имеют на это право, тщательно проверяя возможные риски. Ускорить процесс не получится.

Кроме того, кредитор может запрещать последующую ипотеку на основании п.2 ст.43 Закона об ипотеке, прописывая соответствующий пункт в соглашении. Последствия – создаются реальные препятствия для рефинансирования не только в этом банке, но и в любом другом, поскольку залог на имущество заемщика получить нельзя.

Если такого запрета в договоре нет, можно сразу обращаться за перекредитованием в другое финансовое учреждение.

Обращаться с просьбой изменить условия займа лучше в тот банк, с которым уже действует соглашение. Причина – документы уже оформлены, платежеспособность клиента проверена и подтверждена добросовестными выплатами. По сути, речь идет о реструктуризации. При обращении в другой банк, дополнительные издержки неизбежны.

По сути, речь идет о реструктуризации. При обращении в другой банк, дополнительные издержки неизбежны.

Возможные риски при проведении рефинансирования

Банк откажет в заявке, если у заемщика плохая кредитная история. Такой же результат ожидает его если:

- На обеспечение кредита уходит более 40% ежемесячного дохода;

- Рынок недвижимости просел, жилье стоит меньше, чем на момент покупки;

- Проведена незаконная перепланировка;

- Заявитель не оформил страховку жизни и здоровья;

- Оформляя первый раз ипотеку, заемщик использовал материнский капитал.

Возможные риски отказа при проведении рефинансирования связаны и с другими причинами. Например, если кредитная ставка снизилась меньше, чем на 1% или не оформлен залог на недвижимости. Развод также является причиной отказа, если супруги были созаемщиками, а при расторжении брака раздел кредитных обязательств не проводился.

Какие расходы придется понести?

Кроме оплаты оценки недвижимости и рассмотрения заявки (на все это потребуется 5-10 т. р.), понадобиться рассчитывать на следующие расходы:

р.), понадобиться рассчитывать на следующие расходы:

- Сбор документов – 10-15 т.р.;

- Госпошлина – 1 т.р.;

- Справки из банка о состоянии текущего ипотечного займа – 1 т.р.

С учетом дополнительных трат на транспорт и т.п., минимальная сумма оформления заявки на рефинансирование ипотеки составляет от 20 т.р. Если привлекать юриста, расходы возрастут на 5-10 т.р. и более, но риски отказа снижаются в разы.

Отзывы людей, кто делал рефинанс

Негативные отзывы есть на работу любого банка. Как правило, отказы воспринимаются болезненно, поэтому о них больше всего и пишут. Например, гражданин А.В. обратился в Сбербанк за рефинансированием ипотеки. Аннуитетный платеж составлял 70 т.р. в месяц. Заемщик узнал, что процентная ставка в других банках снижена на 1-2%, обратился к кредитору, с просьбой о перекредитовании.

Ему отказали с формулировкой, что собственные финансовые продукты не рефинансируют. А.В. возумущался, что ему даже не захотели уменьшить ставку на полпроцента. Но как указано выше, финансовые организации отрицательно относятся к таким просьбам, если требуемые изменения в пределах 1%.

Но как указано выше, финансовые организации отрицательно относятся к таким просьбам, если требуемые изменения в пределах 1%.

Другой случай с тем же банком, который частично согласился на перекредитование, но не собственного клиента, а заемщика Райффайзенбанка. Оставшийся долг по ипотеке – 1,4 млн р., а Сбер согласился рефинансировать только его половину – 700 т.р. При этом у заявителя требовали оформить все документы для получения займа (как это описано выше) со всеми сопутствующими расходами.

Причины недовольств в том, что лица не рассматривают так подробно те риски, которые несет банк. Именно поэтому решения об отказе воспринимаются с недоумений и негативно.

Список лучших предложений на 2018-2019 года

Ведущие банки, которые выдают наибольшее количество кредитов на жилье, имеют и программы рефинансирования. К ним относятся Райффайзенбанк, ВТБ24, Сбербанк, Газпромбанк, Агентство ипотечного жилищного кредитования.

Кроме того, хорошие программы есть у следующих финансовых организаций:

- Тинькофф Банк – минимальная ставка 8%, без первоначального взноса, максимальная сумма до 100 млн р. сроком до 25 лет, рассмотрения заявки 1-2 дня.

- Транскапиталбанк – минимальная ставка 8,7%, без первоначального взноса, максимальная сумма до 9,5 млн р. сроком до 25 лет, рассмотрения заявки 3-5 дней.

сроком до 25 лет, рассмотрения заявки 1-2 дня.

сроком до 25 лет, рассмотрения заявки 1-2 дня.Полезное видео

Заключение

Обратиться к кредитору с просьбой об изменении условий займа или о рефинансировании – несложная процедура. Но чтобы снизить риски отказа, требуется тщательно подготовиться, изучить условия, последствия, а также текущую практику. Сделать это можно самостоятельно, но есть риск ошибок. Чтобы упростить ситуацию и повысить шансы на успех, рекомендуется обращаться за помощью к кредитным юристам.

Сделать это можно самостоятельно, но есть риск ошибок. Чтобы упростить ситуацию и повысить шансы на успех, рекомендуется обращаться за помощью к кредитным юристам.

- Из-за постоянных изменений в законах информация часто устаревает;

- Общая информация не гарантирует успешное решение возникших проблем.

В связи с этим для вас работают БЕСПЛАТНЫЕ юристы-правоведы.

Консультации по России: 8 (800) 707-92-26.

Горячая линия в Москве: 8 (800) 707-92-26. Автор статьи

Волконский Альберт Михайлович

Практикующий юрист в сфере кредитных правоотношений. Более 10 лет успешной практики в спорах, связанных с деятельностью коллекторов и банковских учреждений.

Рекомендуем почитать

Когда рефинансирование ипотеки выгодно | Ипотека онлайн

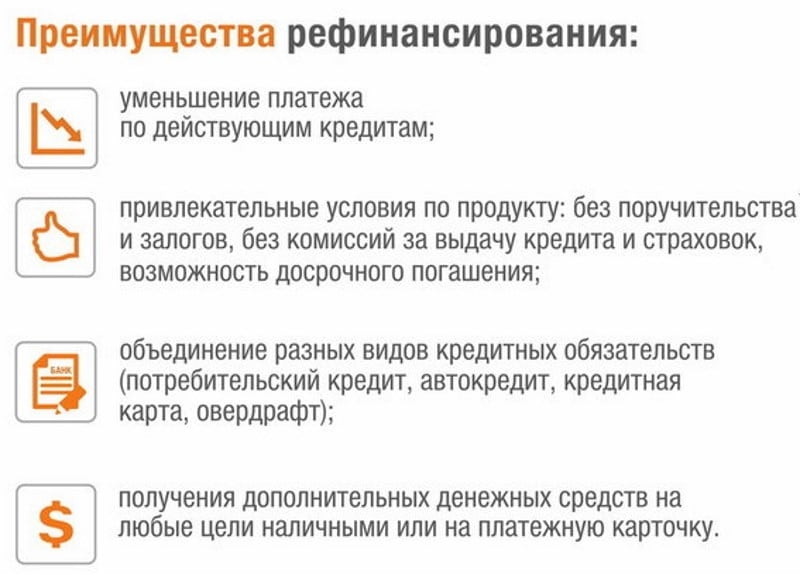

Многие банки предоставляют возможность провести рефинансирование ипотеки. Это значит, что банк предоставляет кредит под новый кредитный договор, благодаря которому вы можете погасить уже существующую задолженность.

Как правило, рефинансирование ипотеки выгодно для заемщика, поскольку банк предоставляет меньшую процентную ставку и более продолжительный срок погашения. Что такое рефинансирование ипотеки, в чем подвох, какие есть минусы и плюсы, где можно оформить новый кредитный договор. Об этом вы узнаете из данной статьи.

Плюсы рефинансирования ипотеки

Основными факторами, которые привлекают заемщиков выступают следующие достоинства:

- более низкая процентная ставка;

- уменьшенные ежемесячные минимальные платежи;

- увеличение срока кредитования на несколько лет;

- теперь долги и кредитные договора в банках сливаются в один. Благодаря такой системе финансирования и документооборота, вы не будете путаться в платежах и риск просрочки платежа снижается в несколько раз;

- есть возможность изменить валюту займа. В последнее время, в связи с экономическим положением страны, смена валюты выплаты стала пользоваться большой популярностью.

Минусы рефинансирования ипотеки

Рассматривая столь важные вопросы, как рефинансирование, стоит учитывать и негативные стороны. Так, например, существует ряд недостатков перекредитования, а именно:

Так, например, существует ряд недостатков перекредитования, а именно:

- наличие дополнительных затрат, которые приходятся на оплату госпошлины, страхования объекта недвижимости, страхования жизни и титула, оценки недвижимости, истребование дополнительные документов, которые необходимы в некоторых банках для предоставления определенных услуг;

- при смене банка для рефинансирования, заемщик в обязательном порядке обязан потребовать разрешение на оформление нового договора. Связано это с тем, что банки с большим нежеланием отказываются от своих клиентов и передают их другим банковским учреждениям;

- существует ограничение на предоставление кредитования, то есть вы можете взять не более пяти кредитов;

- рефинансирование больших кредитов с долгим сроком погашения считается выгодным, а вот перекредитование маленькой суммы уже не будет иметь много пользы.

- если платить достаточно долго аннуитетные платежи, то рефинансирование может оказаться невыгодно, потому что в случае новой ипотеки придется опять выплачивать вначале проценты, которые со временем будут уменьшаться.

Кому подходит рефинансирование ипотеки?

Основной принцип оформления рефинансирования – взятие нового кредита на более выгодных условиях который будет работать на погашение, например, старой ипотеки. Она была выдана, положим, под высокую процентную ставку и в валюте. Благодаря существованию более приятных и удобных условий перекредитования, ваша ставка может снизиться вплоть до 10 процентов.

Следовательно, вы сэкономите приличную сумму, которую выбросили бы на погашение высоких процентов и комиссий. Однако стоит сперва заняться вычислениями, чтобы решить выгодно ли рефинансирование ипотеки? В том случае, если вы получите небольшую разницу между остатком старой ипотеки и величиной будущего займа нового кредита, то брать новый кредит не будет эффективным.

После заключения нового договора, вы получаете совершенно новый срок, за время которого вам необходимо осуществить полную выплату. Срок этот оговаривается на этапе оформления договора и вы можете его как увеличить, так и уменьшить по сравнению с прошлым ипотечным договором. Главное, чтобы на этом этапе вы были внимательны, и не заключили договор на невыгодных для себя условиях.

Главное, чтобы на этом этапе вы были внимательны, и не заключили договор на невыгодных для себя условиях.

Заемщики задаются вопросом — как рефинансировать ипотеку, если уже использовали материнский капитал и банк требует переоформление собственности на всю семью, включая несовершеннолетних детей? Подробно в статье: Рефинансирование и материнский капитал.

Безусловно, у заемщика, желающего рефинансировать ипотеку, не должно быть просрочек по платежам, ведь банку заново необходимо оценить кредитоспособность клиента и проверить кредитную историю.

Снятие залога с недвижимости посредством потребительского кредита

Конечно же рефинансирование предполагает снятие старого залога и регистрацию нового в пользу уже другого банка. Но в том случае, если остаток задолженности по ипотеке не большой и когда вам необходимо срочно продать квартиру, а обременение сильно мешает этому процессу, вы можете оформить обычный потребительский кредит. То есть, можно сказать, вы попросту гасите долг по ипотеке обычным денежным кредитом, тем самым снимая обременение на недвижимость.

То есть, можно сказать, вы попросту гасите долг по ипотеке обычным денежным кредитом, тем самым снимая обременение на недвижимость.

Но мало кто знает, что это самое обременение совершенно не мешает совершению сделки купли-продажи квартиры. Подробно о продаже залоговой недвижимости читайте в статье Продажа или покупка недвижимости в залоге. На определенных условиях подписывается договор между продавцом, покупателем. Такой вот кредит без залога с одной стороны предоставляет вам полную свободу действий. Но с другой стороны, вас ждет большая переплата по кредитной ставке. Если же вы уверены, что прибыль с этой сделки будет существенно выше затрат, то и думать не нужно.

Во всяком случае, когда дело касается оформления нового кредита для погашения старого, нужно быть предельно осторожным и внимательным к деталям.

Рефинансирование ипотеки в том же банке

Вы вольны выбирать любой банк, в котором хотите оформить рефинансирование. На ваш выбор могут повлиять только условия, которые предоставляют банковские учреждения для своих клиентов. Каждому банку выгодно предоставлять такую услугу. Дело в том, что в интересах банков получать реальные деньги по выплате, чем иметь долгий кредит под ужасно высокие проценты.

Каждому банку выгодно предоставлять такую услугу. Дело в том, что в интересах банков получать реальные деньги по выплате, чем иметь долгий кредит под ужасно высокие проценты.

Некоторые банки, конечно же, могут отказать в предоставлении рефинансирования. Заемщиков рассматривают как и при оформлении любого кредита: уровень и постоянство дохода, официальное трудоустройство, наличие другого движимого и недвижимого имущества, прошлые кредитные истории. Если ваша история в порядке, нет задолженностей, у вас стабильный заработок, можете смело обращаться за выгодными условиями кредитования.

Сколько раз можно рефинансировать ипотеку?

Законодательно количество раз рефинансирования никак не ограничено и это решает каждый заемщик для себя из соображений целесообразности и выгодности. Ограничения может установить сам банк, например, для рефинансирования только по паспорту в Банке Уралсиб, есть требование к оплате по ипотеке в другом банке не менее 12 месяцев.

Оцените автораПодписка на новые статьи

Поделитесь в социальных сетях

Стоит ли рефинансировать ипотечный кредит?

В этой статье:

Даже когда ставки по ипотеке падают, решение о рефинансировании жилищной ссуды может быть неопределенным. Рефинансировать имеет смысл, если:

Рефинансировать имеет смысл, если:

- Вы можете рефинансировать ипотечный кредит с фиксированной процентной ставкой в более низкую фиксированную ставку в качестве ссуды без затрат на закрытие.

- Изменение рыночных условий (например, более низкие ставки по ипотечным кредитам или более высокая стоимость жилья) делает рефинансирование финансово выгодным

- Вы можете использовать рефинансирование с выплатой наличных для консолидации долга, ремонта дома или выполнения юридического обязательства.

Есть ли смысл рефинансировать?

Не уверены в необходимости рефинансирования? Да, ты и все остальные.Даже когда ставки по ипотеке падают, решение о рефинансировании жилищной ссуды может быть неопределенным.

Проблема в том, что ярлыки, которым нас учат, — «практические правила» о том, когда рефинансировать, а когда сдавать, на самом деле не работают.

В результате домовладельцы часто рефинансируют, когда не должны; и не рефинансировать, когда они должны. Потребители тратят дополнительные миллиарды долларов на проценты по ипотеке каждый год просто потому, что они выбрали , а не для рефинансирования.

Сегодня существуют миллионы U.S. домовладельцы потенциально имеют право на рефинансирование. Может ты один из них. Что мешает вам двигаться вперед?

Подтвердите новую ставку (25 января 2021 г.)Что такое рефинансирование?

Рефинансировать ипотеку — означает заменить существующую ипотечную ссуду на новую. При рефинансировании основная сумма существующей ссуды выплачивается полностью за счет остатка по новой ссуде.

Когда рефинансирование завершено, ваш старый кредит погашается — он заменяется новым ипотечным кредитом с новыми условиями ипотеки.

Есть множество причин, по которым домовладелец захочет рефинансировать.

Иногда домовладелец осуществляет рефинансирование, чтобы использовать изменение рыночных условий, например изменение сегодняшних ставок по ипотечным кредитам или повышение местной стоимости жилья. Новая ипотека может дать более низкие ставки по ипотеке или выплаты домовладельцу, а также может исключить выплаты по частному страхованию ипотечных кредитов (PMI).

В других случаях домовладелец осуществляет рефинансирование, чтобы получить «наличные» для проекта по благоустройству дома или для выполнения юридических обязательств, таких как отстранение бывшего супруга от ипотечной ссуды.

Когда вы думаете о рефинансировании, сначала определите свою цель — чего вы пытаетесь достичь? Затем рассмотрите все доступные варианты рефинансирования ипотеки.

Если ваша текущая ссуда является ссудой FHA, например, вы потенциально можете рефинансировать через программу FHA Streamline Refinance, которая не требует подтверждения дохода, активов или кредита; ни оценка дома.

Или вы можете рассмотреть возможность рефинансирования в обычную ипотеку, которая может позволить вам отменить FHA MIP навсегда.

Во многих случаях отмена FHA MIP является лучшим вариантом. Однако вы не узнаете этого, если не изучите все доступные варианты.

То же самое верно и при рассмотрении рефинансирования с выплатой наличных средств по сравнению с открытием второй кредитной линии ипотечного кредита (HELOC). На первый взгляд HELOC может показаться вашим лучшим вариантом. Однако через 10 лет этого может и не произойти.

Подтвердите новую ставку (25 января 2021 г.)Недостаток метода «безубыточности»

Когда вы решаете, рефинансировать ли, финансовые эксперты часто рекомендуют вам метод безубыточности.

При рефинансировании метод «безубыточности» — это определение количества месяцев, которое потребуется для возмещения затрат на рефинансирование, и принятие решения о том, будет ли у вас ипотечный кредит на большее или меньшее количество месяцев.

Итак, если ваш текущий платеж по ипотеке составляет 1500 долларов, а ваш платеж по ипотеке после рефинансирования упал до 1400 долларов, а ваши заключительные расходы составляют 1000 долларов, вы можете решить вопрос о безубыточности следующим образом:

- Затраты на рефинансирование = 1000 долларов США

- Ежемесячная экономия = 100 $

- Безубыточность = 10 месяцев

Однако, если у вас есть текущая ипотека в течение длительного времени, расчет безубыточности начинает показывать ошибку. Недостаток связан с вашим новым начальным балансом, который ниже начального баланса существующей ссуды несколько лет назад.

Так как ваш новый начальный баланс ниже, чем старый, и поскольку выплаты по ипотеке постоянны от месяца к месяцу, вы получаете сокращение выплат от «перезапуска» вашего кредита.

Чтобы помочь этой концепции, откройте калькулятор ипотеки и выполните следующие действия.

Введите стоимость дома 250 000 долларов с процентной ставкой 5,0 процента, сроком кредита 30 лет и первоначальным взносом в размере 50 000 долларов.

Щелкните «Просмотреть полный отчет». Вы сразу увидите выплату основной суммы долга и процентов в размере 1074 долларов США в месяц.

Теперь прокрутите вниз до 5-го года отчета. Вы увидите остаток по ипотеке в размере 183 658 долларов США. Если вы решили рефинансировать через пять лет, эта сумма будет вашей новой начальной суммой кредита.

Вернитесь к калькулятору и введите тот же кредит, но на этот раз используйте 183 658 долларов в качестве остатка по ипотеке.

Все, что вы сделали, это возобновили выплату кредита по новому 30-летнему графику, который в долгосрочной перспективе будет стоить вам дороже.

Теперь посмотрим на оплату. Вы увидите, что она упала до 986 долларов в месяц. Однако реальной экономии здесь не происходит. Все, что вы сделали, это возобновили выплату кредита по новому 30-летнему графику, который в конечном итоге будет стоить вам дороже.

Чем дольше вы ждете рефинансирования, тем менее эффективным становится метод безубыточности. К счастью, есть способ получше.

Подтвердите новую ставку (25 января 2021 г.)Затраты на закрытие с нулевым уровнем, рефинансирование «без проблем»

Например, если вы можете рефинансировать ипотечный кредит с фиксированной ставкой, чтобы снизить ставку по ипотеке с фиксированной ставкой, и сделать это как рефинансирование с нулевыми затратами, имеет смысл рефинансировать.

Ипотека с нулевой стоимостью закрытия — это ипотека, по которой кредитор оплачивает все расходы заемщика на закрытие сделки, обычно в обмен на небольшое повышение ставки по ипотеке.

При рефинансировании с нулевой ценой закрытия вы не получите самую низкую возможную ставку по ипотеке, но это нормально. Цель состоит не в том, чтобы получить самую низкую ставку по ипотеке, а в том, чтобы сэкономить деньги, ничего не тратя на это.

Тогда, если идея продления ипотечного кредита еще на несколько лет вызывает у вас дискомфорт, помните, что вы оставляете за собой право вносить в ваш ипотечный кредит столько, сколько пожелаете.

Если вы рефинансируете ипотеку с нулевой стоимостью закрытия, но продолжаете ежемесячно отправлять «старую» ипотечную выплату своему кредитору, ваша новая ссуда будет выплачена быстрее, чем если бы вы вообще не рефинансировали.

Вы будете платить меньше процентов, вы скорее приобретете собственный дом — и вы не заплатите ничего за это.

Ссуды рефинансирования с нулевой стоимостью закрытия могут быть легкой задачей. Спросите у своего кредитора котировки по ставке с нулевой стоимостью.

Какие сегодня ставки по ипотеке?

Принятие решения о рефинансировании — личное решение, иногда непростое. Однако есть способы определить, подходит ли вам рефинансирование.

Перейдите по ссылке ниже, чтобы получить помощь с решением или просто сразу же запустить приложение.

Подтвердите новую ставку (25 января 2021 г.)Как рефинансирование ипотеки может повлиять на ваш кредит

Если вы хотите снизить ставку по ипотеке и снизить ежемесячные выплаты по ипотеке, рефинансирование может решить некоторые из ваших проблем.Пока вы проходите процесс рефинансирования, вы можете забыть подумать, как это может повлиять на ваш кредитный рейтинг. Вот несколько вещей, которые вам нужно принять во внимание, прежде чем приступить к заключению более выгодной сделки по жилищному кредиту.

Ваш кредитор проверит ваш кредитный отчет

Если вы подаете заявление на ссуду рефинансирования, ваш кредитор проверит ваш кредитный рейтинг и ваш кредитный отчет. Если кредитор проверит вашу кредитную информацию, это вызовет серьезное расследование.Новые кредитные запросы отображаются в вашем кредитном отчете и составляют 10% вашего кредитного рейтинга FICO. Каждый новый запрос на получение кредита может снизить ваш кредитный рейтинг на несколько пунктов.

Как правило, если вы оцениваете покупки в течение небольшого промежутка времени (от 14 до 45 дней), несколько заявок на получение ссуды будут отображаться как один запрос в вашем кредитном отчете. С другой стороны, если вы потратите несколько месяцев на подачу заявки на различные займы рефинансирования, в вашем кредитном отчете появятся несколько запросов. Ваш кредитный рейтинг может значительно упасть, а это значит, что будет сложнее получить ссуду или выбрать лучшие ставки.

Использование собственного капитала может отрицательно повлиять на ваш результат

Если вы создали собственный капитал в своем доме, возможно, вы захотите использовать его для завершения столь необходимого ремонта или крупномасштабного ремонта. Но получая ссуду под залог собственного капитала или кредитную линию под залог собственного капитала, вы увеличиваете свою долговую нагрузку.

Тридцать процентов вашего кредитного рейтинга FICO зависит от размера вашей задолженности. Если вы возьмете на себя больше долгов, вы увеличите коэффициент использования кредита.Высокое соотношение долга и кредита может навредить вашему кредитному рейтингу и сделать вас опасным заемщиком.

Закрытие старого ипотечного кредита может сработать против вас

Когда вы рефинансируете ипотечный кредит, вы, по сути, выплачиваете существующий жилищный заем новым. Когда дело доходит до вашего кредитного рейтинга, имеет значение возраст ваших кредитных счетов. Фактически, 15% вашего кредитного рейтинга FICO зависит от длины вашей кредитной истории.

Длинная кредитная история может помочь вам, так как даст кредиторам лучшее представление о том, как вы управляете долгом. В результате закрытие ипотеки, которая у вас была в течение многих лет, может повредить вашему кредитному рейтингу, особенно если вы одновременно берете новый жилищный кредит.

Несвоевременная выплата ипотечного кредита может привести к катастрофе

Рефинансирование ипотеки требует времени. И до тех пор, пока вы не подпишете новый кредит, вам все равно придется не отставать от платежей по существующему кредиту.Несвоевременная выплата по ипотеке может повредить вашему кредитному рейтингу. В худшем случае ваш кредитор может отменить вашу ссуду рефинансирования, если просроченный платеж приведет к падению вашего кредитного рейтинга.

Если ваш кредитор одобряет вашу заявку на ссуду рефинансирования, вам необходимо знать, когда должен быть произведен первый платеж. В зависимости от того, когда ваш кредит был закрыт, вы можете «пропустить» месяц или два до совершения первого платежа. Как правило, выплаты по ипотеке производятся первого числа каждого месяца. Ваш кредитор может предложить льготный период, но вам необходимо это подтвердить.

Итог

Рефинансирование поможет вам сэкономить деньги, если вы снизите ставку по ипотеке. Но важно учитывать, как рефинансирование может повлиять на ваш кредит. Проверка вашего кредитного отчета до и после рефинансирования — это разумный шаг, если вы не хотите, чтобы вас застали врасплох какие-либо сюрпризы.

Если вам нужна дополнительная помощь в принятии этого решения и других вопросов, касающихся вашего финансового здоровья, вы можете рассмотреть вопрос о найме финансового консультанта. Найти подходящего финансового консультанта, отвечающего вашим потребностям, не должно быть сложно.Бесплатный инструмент SmartAsset поможет вам найти лучших финансовых консультантов в вашем районе за 5 минут. Если вы готовы к сотрудничеству с местными консультантами, которые помогут вам в достижении ваших финансовых целей, начните прямо сейчас.

Фотография предоставлена: © iStock.com / Squaredpixels, © iStock.com / kali9, © iStock.com / elenaleonova

Ребекка Лейк Ребекка Лейк — эксперт по пенсиям, инвестициям и планированию недвижимости, которая уже десять лет пишет о личных финансах.Ее опыт в финансовой нише также распространяется на покупку жилья, кредитные карты, банковское дело и малый бизнес. Она работала напрямую с несколькими крупными финансовыми и страховыми брендами, включая Citibank, Discover и AIG, и ее статьи были опубликованы в Интернете на сайтах U.S. News and World Report, CreditCards.com и Investopedia. Ребекка — выпускница Университета Южной Каролины, а также училась в Чарльстонском Южном университете в качестве аспиранта. Родом из центральной Вирджинии, сейчас она живет на побережье Северной Каролины вместе со своими двумя детьми.Рефинансируйте ипотеку в нужное время и по правильным причинам.

Вы обременены увеличением ежемесячных платежей и поиском лучших условий по ипотеке? Или вы хотите консолидировать невыплаченные долги и быстрее избавиться от них? Все эти и многие другие сценарии ипотеки могут быть реализованы путем рефинансирования ипотеки. Чтобы получить общее представление о рефинансировании, просмотрите следующие темы:Что такое рефинансирование ипотеки?

При рефинансировании ипотеки вы можете заменить свою первоначальную ипотеку на новую с лучшими условиями, но новая ипотека должна быть в пределах вашего доступного лимита.То же имущество, которое вы использовали в качестве залога для обеспечения первоначальной ипотеки, также используется для обеспечения новой ссуды. Поступления от новой ссуды используются для погашения существующей ипотеки. В случае, если после выплаты первоначальной ипотеки остались какие-либо деньги, эта сумма может быть использована для покрытия других финансовых обязательств.Пример: Предположим, что каждый из двух заемщиков A и B взял ипотечный кредит на сумму 500 000 долларов. Опять же, скажем, через 5 лет и A, и B заплатили 250 000 долларов. Таким образом, для обоих этих заемщиков оставшаяся невыплаченная сумма ипотеки составляет 250 000 долларов.

Заемщик А затем взял еще одну ссуду на сумму 250 000 долларов, чтобы погасить остаток по существующей ипотеке. Это изображает случай простого рефинансирования.

Заемщик Б затем взял еще один заем на сумму 350 000 долларов. Из этой новой суммы ссуды B использовал 250 000 долларов для выплаты первоначальной ипотеки. B мог использовать оставшиеся 100 000 долларов для погашения других финансовых обязательств. Это описывает случай рефинансирования наличных денег.

Первый сценарий — это простое рефинансирование, а второй — это «рефинансирование с выплатой наличных».

5 причин, делающих рефинансирование разумным

Есть несколько веских причин, по которым рефинансирование ипотеки является очень разумным шагом. Здесь мы углубляемся в 5 из них —- Чтобы уменьшить ежемесячный платеж:

Если ставка по ипотеке снижается или если срок ипотеки увеличивается, сумма ежемесячного платежа уменьшается. Благодаря уменьшенному ежемесячному платежу вы сможете с легкостью выплатить ипотечный кредит. Однако в случае продления срока ссуды вам придется платить больше процентов в течение всего срока ссуды. - Для перехода с ARM на FRM:

Ипотека с фиксированной процентной ставкой (FRM) дает вам уверенность в совершении фиксированных платежей в течение срока ссуды. Принимая во внимание, что в случае ипотеки с регулируемой процентной ставкой (ARM) сумма ежемесячного платежа может увеличиваться или уменьшаться в зависимости от преобладающей ипотечной ставки. Так, в случае ARM размер ежемесячного платежа не фиксируется; скорее это неопределенно. Если вы ищете уверенность в платежах, вы можете преобразовать существующий ARM в FRM посредством рефинансирования ипотечного кредита. - Чтобы погасить ипотеку быстрее:

Если вы хотите погасить ипотеку раньше, вы можете сократить срок ссуды. Однако здесь размер ежемесячного платежа увеличивается. Здесь в течение срока кредита вы больше экономите на выплатах процентов. Вы также рано получаете право собственности на собственность. - Чтобы объединить две ссуды в одну:

Если у вас есть достаточный капитал в своей собственности, вы можете затем объединить свою первую ипотеку и вторую ипотеку в одну ипотеку.Основным преимуществом такого типа объединения является то, что ежемесячный платеж по единой ссуде меньше, чем комбинированные выплаты по 1-й и 2-й ипотеке. - Для погашения долгов с высокими процентами:

Если у вас достаточно собственного капитала, вы можете выбрать рефинансирование наличными. Вы можете использовать оставшиеся деньги для выплаты долгов с высокими процентами, таких как счета по кредитным картам, автокредиты, ссуды в рассрочку и т. Д.

Когда лучше всего рефинансировать?

Вы не всегда имеете право на рефинансирование, или ситуация не всегда может быть благоприятной для рефинансирования.Вы должны правильно рассчитать время своего движения, чтобы воспользоваться его преимуществами. Перед подачей заявки на рефинансирование ипотеки вам необходимо внимательно изучить эти важные моменты —- Если вы накопили собственный капитал:

У вас может быть право на рефинансирование, если вы накопили в своем доме не менее 10% собственного капитала. Однако для ипотечных кредитов, принадлежащих Fannie Mae, требование собственного капитала составляет 5%. Можно получить одобрение рефинансирования даже с менее чем 5% капитала, но в этом случае вам, возможно, придется заплатить определенную сумму денег, чтобы компенсировать дефицит капитала. - Если ставка рефинансирования достаточно низкая:

Если текущая ставка по ипотеке достаточно ниже, чем ставка по исходной ипотеке, тогда может быть разумным выбрать рефинансирование. Здесь вам нужно следовать правилу 2%. Согласно Правилу 2%, рефинансирование выгодно для вас, если ставка рефинансирования на 2% ниже ставки по исходному кредиту. Здесь экономия, полученная от низкой ставки, перевешивает затраты на новую ссуду через определенный период времени, который называется периодом безубыточности.Чтобы получить выгоду от рефинансирования, вы должны оставаться в доме как минимум до периода безубыточности. - Если вы удалили отрицательные моменты и погасили долги:

Перед тем, как приступить к рефинансированию, получите свой кредитный отчет в кредитных бюро и внимательно его изучите. Если вы обнаружите некоторые отрицательные элементы, такие как сборы или просроченные платежи, немедленно оспорите эти элементы и удалите их из отчета. Перед рефинансированием выплатите как можно больше долгов. Все это будет работать в вашу пользу при получении разрешения на рефинансирование. - Если у вас не было просроченных платежей за последний 1 год:

Если у вас была история просроченных платежей за последний 1 год, ваша апелляция на рефинансирование может быть отклонена. Итак, перед рефинансированием убедитесь, что у вас нет просроченных платежей за последний год.

Когда рефинансирование не лучшая идея?

Несмотря на то, что рефинансирование имеет несколько преимуществ, не всегда стоит прибегать к рефинансированию ипотеки. Бывают случаи, когда ваша апелляция о рефинансировании отклоняется кредитором или может не принести желаемой прибыли.Вот некоторые случаи, когда рефинансирование вообще не является хорошей идеей —

- Если стоимость недвижимости резко снизилась:

Если стоимость вашей собственности значительно снизилась, остаток по вашей первоначальной ссуде может быть больше, чем ссуда рефинансирования количество. Другими словами, с получением новой ссуды вы не сможете выплатить первоначальную ипотечную ссуду. - Если вы уже израсходовали свой капитал:

Ваш капитал — это ключ к получению одобрения для рефинансирования.Если вы уже израсходовали свой капитал, взяв ссуду под собственный капитал (HEL) или кредитную линию под собственный капитал (HELOC), то рефинансирование было бы не очень хорошей идеей. - Если у вас осталось всего несколько лет по существующей ссуде:

Не имеет смысла переходить на рефинансирование, если у вас осталось всего несколько лет по существующей ссуде. Рефинансировать почти погашенную ссуду нецелесообразно. Если вы почти выплатили 30-летнюю ипотеку с фиксированной процентной ставкой, то выбирать рефинансирование неразумно.В конце концов, рефинансирование похоже на получение нового кредита, и все расходы, связанные с получением нового кредита, применимы и здесь.

Если у вас есть веские причины и если подходящее время, то вы, безусловно, можете обратиться за рефинансированием ипотеки. Однако, прежде чем принимать окончательное решение, проведите необходимое исследование, возьмите предложения разных кредиторов, проведите сравнительный анализ и выберите своего кредитора.

Ссылки по теме

Обсуждения на форумах по теме

meta title:

Рефинансируйте ипотеку в нужное время и по правильным причинам.

Почему ипотечные компании так сильно хотят, чтобы вы перефинансировали?

Последнее обновление: 10 сентября 2020 г.

Если у вас уже есть ипотечный кредит, есть большая вероятность, что вы будете регулярно получать нежелательную почту с призывом к рефинансированию.

Вы можете получать предложения как от вашего текущего банка, так и от конкурирующего кредитора или ипотечного брокера, желающего приобрести ваш бизнес.

Но почему они так сильно хотят, чтобы вы рефинансировали ипотеку? Какая им выгода, особенно если они уже создали вашу ипотеку и ежемесячно получают проценты?

Разве не в их интересах (серьезно, это не каламбур) сохранить вашу ипотеку и продолжать получать приличную доходность, вместо того, чтобы давать вам новую низкую ставку.

Почему они предложат вам более низкую ставку?

- Почему ипотечный кредитор должен предлагать вам более низкую процентную ставку

- Это якобы принесет им меньше денег каждый месяц?

- Потому что они часто продают ссуды инвесторам, чтобы получить прибыль.

- Или они никогда не владели вашей ипотекой с самого начала, поэтому они получают комиссию и продажу.

Давайте посмотрим на это с другой стороны. Представьте, что у вас есть сберегательный счет с APY равным 0.95%.

Тот же самый банк не подошел бы к вам и не сказал: «Эй, давайте вместо этого введем вас в счет со ставкой 1,25%».

Если бы они это сделали, то была бы огромная выгода, например, блокировка на пять лет с фиксированной ставкой доходности (CD).

С другой стороны, банки-конкуренты могут предложить вам эти 1,25% без каких-либо условий (и даже дать вам бонус), потому что в настоящее время у них нет ваших денег.

Это дает нам ключ к разгадке того, почему банк может потребовать от вас рефинансирования с их помощью.На самом деле они не удерживают вашу ипотеку.

Видите ли, в наши дни многие банки и кредиторы создают ипотечные кредиты, но затем быстро продают их другим инвесторам. Таким образом, хотя они, возможно, и предоставили вам ссуду, на самом деле они больше не обслуживают ее и не начисляют проценты по ней.

Для них имеет смысл снова рефинансировать ссуду, даже если новая процентная ставка намного ниже, чем по существующей ссуде.

Кому принадлежит ваш жилищный кредит?

- Существует много путаницы в отношении собственности

- Банк, выдавший вам ипотеку, может не иметь к ней никакого отношения сегодня

- Его могли продать много лет назад другой компании

- Но если они все еще обслуживают его , они могут не захотеть предложить вам рефинансирование

- В этом случае просто поищите в другом месте нового кредитора, который получит выгоду

Некоторая путаница относительно того, «что им это выгодно», может возникнуть из-за того, что право собственности о ссуде неясно.

Таким образом, даже если предположить, что Bank of America закрыл вашу ссуду, она могла быть продана Wells Fargo или другому менее известному агенту по обслуживанию ссуд постфактум.

Это объясняет готовность Bank of America рефинансировать вашу ипотеку. Они могут зарабатывать деньги на заключительных расходах (опять же) и зарабатывать деньги, продавая их снова или обслуживая ссуду.

Если они действительно сохранят ипотеку во второй раз, они могут не захотеть рефинансировать ее снова в будущем.

Но если они продадут его снова, есть большая вероятность, что вы получите предложение о рефинансировании в будущем.Они могут даже потребовать от вас обналичить деньги, чтобы сделать ссуду еще больше и прибыльнее.

Если вы рассматриваете ипотечного брокера, который закрывает ссуды от имени различных кредиторов, он может многократно рефинансировать вашу ипотеку в разных банках и всегда получать прибыль независимо от того, где заканчивается ссуда.

Они по-прежнему будут получать комиссионные, даже если ваша процентная ставка повышается, понижается или меняется в сторону.

Конечно, им, возможно, придется ждать шесть месяцев между каждым рефинансированием, чтобы избежать потери комиссии, но если это имеет смысл, они могут попытаться заставить вас рефинансировать снова.

Интересно, что Федеральный кредитный союз ВМС фактически утверждает, что обслуживает вашу ипотеку на всю жизнь, что является плюсом, потому что вам не нужно будет отслеживать, кому платить, если ваш кредит будет продан, а уровень обслуживания может быть лучше, потому что они сохраняют вы как клиент.

Совет: не расстраивайтесь, если ваш текущий кредитор не заинтересован в рефинансировании вашей ссуды, вместо этого присмотритесь, и вы можете найти более выгодную сделку.

Но банк мне ничего не берет!

- Не дайте себя обмануть, думая, что с вас не взимают плату

- Никогда, никогда не бывает бесплатного обеда, как бы банально это ни звучало

- Если вы не платите комиссию кредитору или не оплачиваете закрытие сделки

- Вы получение более высокой процентной ставки, чем необходимо, даже если она ниже вашей текущей ставки

Вот еще один миф.Тот факт, что с вас не взимают ни цента, не означает, что вы не зарабатываете деньги банку (или брокеру).

Если вы еще не слышали о бесплатном рефинансировании, перейдите на эту страницу, и вы увидите, как кредиторы могут оформлять новые ипотечные кредиты, не взимая с вас никаких денег (из собственного кармана).

Короче говоря, они используют кредиты кредитора для покрытия ваших заключительных расходов. И эти кредиты генерируются за счет предложения вам более высокой процентной ставки, чем та, на которую вы могли бы претендовать в противном случае.

Так что да, они все еще зарабатывают деньги, даже если это звучит слишком хорошо, чтобы быть правдой. Никогда не беспокойтесь о том, зарабатывает ли кредитор деньги. Беспокойство о том, имеет ли смысл рефинансирование для вас.

Они придумают миллион разных причин, чтобы убедить вас рефинансировать, даже если это не в ваших интересах.

Как зарабатываются деньги по жилищному кредиту

- Рефинансирование ссуды (комиссии и закрытие расходов)

- Обслуживание ссуды (сбор процентов каждый месяц)

- Продажа ссуды инвестору (премия за предоставление услуг)

Таким образом, кредитные специалисты и ипотечные брокеры могут получать комиссию за каждую ссуду, когда вы у них рефинансируете.

Когда ссуда продается инвестору, инициирующий кредитор может заработать так называемую премию за предоставление услуг, которую можно представить в виде процента от ссуды, скажем, 1-2% от баланса.

Наконец, компания, обслуживающая ссуду, может собирать проценты и зарабатывать деньги. Это объясняет, почему ипотека так прибыльна и почему все хотят, чтобы вы ее рефинансировали!

Об авторе: Колин Робертсон

До создания этого блога Колин работал менеджером по работе с клиентами в оптовой ипотечной компании в Лос-Анджелесе.Он страстно пишет об ипотеке почти 15 лет.

Рефинансирование Финансовое определение рефинансирования

Рефинансирование

Выплата старой ссуды с одновременным получением новой.

Заемщики могут рефинансировать для уменьшения процентных расходов или для получения денежных средств. Это очень разные решения, основанные на разных соображениях.

Рефинансирование для снижения процентных расходов: Чтобы снизить процентные расходы за счет рефинансирования, новая процентная ставка должна быть ниже старой.

Можно уменьшить процентные платежи (в отличие от процентных расходов) путем рефинансирования в новый заем с более высокой процентной ставкой в сочетании с более высокими выплатами. Более высокие выплаты сокращают период выплаты и уменьшают общие процентные выплаты. Однако вам не нужно платить более высокую ставку, чтобы сократить период выплаты. См. Мошенничество и уловки с ипотекой / Мошенничество исключительно с кредиторами / Продажа двухнедельных матчей под ложным предлогом .

Измерение затрат и прибылей: Лучший способ измерить затраты и прибыль от рефинансирования — это сравнить все затраты на существующую ипотеку и новую ипотеку в будущем периоде.Период должен быть вашим лучшим предположением относительно того, как долго вы будете иметь новую ипотеку. Если общие затраты ниже с новой ипотекой, вам следует рефинансировать.

Калькулятор 3а на моем веб-сайте показывает все расходы за указанный период существующей и новой ипотеки бок о бок. Он также показывает период безубыточности, который составляет минимальных периодов времени, в течение которых заемщик должен иметь новую ипотеку, чтобы произвести выплату по рефинансированию. Поэтому, если вы уверены, что у вас будет ипотечный кредит на срок более длительного периода, чем период безубыточности, вы знаете, что рефинансирование окупается.Если вы ненавидите калькуляторы, воспользуйтесь приведенными ниже таблицами безубыточности.

Помимо пользы от использования калькулятора, он заставляет вас собирать всю информацию, которая влияет на прибыльность рефинансирования. Когда вся необходимая информация оказывается под рукой, становится ясно, что нет двух абсолютно одинаковых случаев. Но калькулятор справится со всем.

Избегайте этого общего полезного правила: Кредитные специалисты часто рассчитывают период безубыточности, деля стоимость ссуды на уменьшение ежемесячного платежа по ипотеке.Например, если рефинансирование стоит 4000 долларов, а ежемесячный платеж упадет на 200 долларов, безубыточность составит 20 месяцев.

Это практическое правило не учитывает различия в том, насколько быстро вы выплачиваете остаток новой ссуды по сравнению со старой, оно не учитывает различий в налоговой экономии (которая зависит от налоговой категории заемщика), и он игнорирует разницу в потерянных процентах по авансовым и ежемесячным платежам. Все эти факторы учитывает калькулятор 3а.

Первоначальные затраты на финансирование: Кредиторы обычно разрешают рефинансирующим организациям включать расчетные расходы в сумму ссуды, не классифицируя ее как «обналичивание». Например, если остаток по старой ссуде составляет 100 000 долларов, а затраты на урегулирование, включая комиссию кредитора, составляют 3750 долларов, новая ссуда может составлять 103 750 долларов.

Финансирование затрат на урегулирование, однако, снижает прибыль от рефинансирования, поскольку заемщик должен платить проценты на затраты по ипотечной ставке. Кроме того, финансирование расходов может привести к тому, что сумма кредита превысит 80% от стоимости имущества, что приведет к возникновению ипотечного страхования.Если заемщик уже оплачивает ипотечную страховку, он может повысить размер премии. Калькулятор 3a включает вариант финансирования и автоматически учитывает ипотечное страхование при расчете стоимости, если оно возникает.

Бесплатное рефинансирование: Ссуда без затрат на закрытие — это ссуда, где процентная ставка достаточно высока, чтобы требовать от кредитора скидки, покрывающей затраты на закрытие. Это сильно отличается от ссуды без денежных затрат, когда затраты на закрытие добавляются к остатку ссуды. Обратите внимание, что даже при наличии законной бесплатной ссуды заемщики всегда должны рассчитывать на выплату суточных процентов и условного депонирования при закрытии.

Бесплатный вариант для заемщиков, которые уверены, что имеют ипотеку на срок не более пяти лет. Либо они планируют продать дом в течение этого периода, либо убеждены, что процентные ставки будут падать дальше, и они снова займутся рефинансированием. Для дальнейшего обсуждения, см. Бесплатная ипотека .

Рефинансирование против модификации контракта: Многие заемщики задаются вопросом, почему они не могут убедить своего кредитора согласиться на изменение ставки по существующей ссуде.Если старая ссуда остается в бухгалтерских книгах, исключаются затраты на урегулирование, требуемые для новой ссуды, и и заемщик, и кредитор могут выиграть.

Модификации контрактов случаются, но не очень часто. В большинстве случаев кредиторы, которым заемщики отправляют свои платежи, не владеют ссудами. Они обслуживают владельцев. Обычно владельцы не предоставляют сервисным агентам право изменять процентную ставку. Владельцы опасаются, что агенты слишком легко согласятся на снижение ставок, чтобы сохранить свой доход от обслуживания, на который не влияет снижение процентной ставки.

Даже если обслуживающий агент владеет ссудой, он не будет добровольно снижать ставку. Задача кредитора — снизить ставку только в случае необходимости, чтобы не допустить рефинансирования заемщика у другого кредитора. Заемщики, которые это понимают, проявят инициативу, чтобы сообщить кредитору о своих намерениях. Лучший способ сделать это — запросить выписку о выплате. Это сообщает кредитору, что вы начали процесс рефинансирования с другим кредитором.

Не путайте «лучше» с «лучшим»: Тот факт, что рефинансирование снижает ваши затраты, не означает, что вы должны это делать.Может быть доступна другая ипотека, которая сэкономит вам еще больше. Если вы довольны своими сбережениями по ставке выше рыночной, кредитный специалист тоже будет счастлив.

Рефинансирование против дополнительных платежей: Многие заемщики не понимают, как решение о дополнительных платежах влияет на их решение о рефинансировании. Это сложно, но вот несколько рекомендаций:

• Не обращайте внимания на дополнительные платежи, сделанные в прошлом: это вода над плотиной.

• Забегая вперед, сначала подумайте, хотите ли вы полностью погасить кредит.Погашение — это инвестиция, доходность которой представляет собой ставку, по которой вы можете рефинансировать без предварительных затрат. (Если вы можете рефинансировать текущий заем под 6%, например, вы зарабатываете 6%, выплачивая его.) Сравните это с доходностью ваших альтернативных инвестиций. Если вы погасите полностью, процесс завершится.

• Если вы решите не возвращать деньги в полном объеме, подумайте, окупается ли рефинансирование, если вы делаете дополнительные ежемесячные платежи, которые вы можете себе позволить. Доплаты уменьшают выгоду от рефинансирования.Вы учитываете их в своем анализе, используя мои калькуляторы рефинансирования, сокращая срок вашей новой ипотеки. Если вы планируете, например, рефинансировать ссуду на 15 лет, но дополнительные выплаты приведут к выплате через 10 лет, вы используете 10 лет в качестве срока. Вы можете определить срок выплаты любых дополнительных выплат с помощью моего калькулятора 2а. Если рефинансирование выгодно при условии дополнительных платежей, вы рефинансируете — конец процесса.

• Если рефинансирование невыгодно с доплатами, проведите анализ еще раз без доплат.Если рефинансирование остается убыточным, рефинансирование не производится. Но если рефинансирование выгодно без дополнительных выплат, вы подбрасываете монетку: орлом вы рефинансируете без дополнительных выплат, решкой вы делаете доплату без рефинансирования.

Рефинансирование при наличии двух ипотечных кредитов: Две ипотеки усложняют решение о рефинансировании. Вы можете рефинансировать только первую (при условии, что это позволяет второй ипотечный кредитор, см. Политика субординации ), вы можете рефинансировать только вторую, вы можете рефинансировать обе в две новые ипотеки, и вы можете рефинансировать обе в одну новую ипотеку.

Вы можете проанализировать первые три возможности с помощью моего калькулятора 3a, а четвертую — с помощью 3b. Вы должны получить ценовые котировки для нового первого на сумму остатка на существующем первом, на нового второго на сумму остатка на существующем втором и нового первого на сумму остатка на обоих существующих займах.

Влияние предыдущих рефинансий на текущее: Когда процентные ставки падают, некоторые домовладельцы, которые рефинансировали ранее, не поощряются к повторному рефинансированию по бессмысленным причинам.

Некоторые домовладельцы полагают, что должен быть период ожидания, прежде чем им будет разрешено повторно рефинансировать. Это не тот случай.

Конечно, кредиторы страстно ненавидят серийное рефинансирование, но это издержки ведения бизнеса. В то время как кредитные договоры могут препятствовать рефинансированию со штрафом за досрочное погашение, в юрисдикциях, где такие штрафы разрешены, это другой вопрос.

Некоторые домовладельцы не хотят рефинансировать второй раз, потому что это означает, что им «придется начинать все сначала.Один заемщик прокомментировал: «Я уже заплатил пять месяцев из срока и не хочу отказываться от этого».

Но она ничего не сдает. За те пять месяцев, что она получила ссуду, она уменьшила остаток на сумму, равную пяти произведенным ею основным платежам. Если она рефинансирует, это будет на этом более низком балансе, поэтому ее сбережения останутся нетронутыми.

Это правда, что если она рефинансирует еще одну 30-летнюю ссуду, она увидит 360 новых платежей. Кредиторы не выдадут кредит сроком на 355 месяцев.Однако это легко исправить, сделав небольшое увеличение ежемесячного платежа, достаточное для выплаты за 355 месяцев.

Некоторые заемщики не хотят рефинансировать второй раз, потому что они еще не окупили затраты на предыдущее рефинансирование. Например, один заемщик сказал мне, что он заплатил 4500 долларов за рефинансирование восемь месяцев назад и хотел подождать 17 месяцев, чтобы снова рефинансировать, потому что это займет много времени, чтобы его сбережения покрыли 4500 долларов.

Но 4500 долларов ушли и не должны повлиять на его текущее решение.Мой калькулятор 3a, который можно использовать для определения того, окупается ли рефинансирование сейчас, должен содержать информацию о ряде вещей, включая процентные ставки по текущим и новым займам, а также баллы и другие расходы по новому займу. Но затрат, понесенных на предыдущее рефинансирование, нет, потому что они не имеют отношения к тому, будет ли выплачено другое рефинансирование.

Рефинансирование может стоить больше, чем ссуда на покупку: Можно подумать, что если заемщик, собственность и ссуда одинаковы, ссуда, использованная для покупки дома, будет иметь такую же цену, как и рефинансирование.Исторически так и было. Однако во время длительного бума рефинансирования в 2000-2003 гг. Займы рефинансирования стали стоить дороже, чем займы на покупку.

Бум достиг предела возможностей кредиторов обрабатывать ссуды. Не желая добавлять больше сотрудников, когда бум может закончиться в любой момент, кредиторы предпочли удлинить период обработки и позволить заемщикам стоять в очереди на более длительные периоды. Но у покупателей часто есть даты закрытия, которые они должны встретить, и кредиторы стремятся предоставить им приоритет перед рефинансирующими организациями.Немного более высокое ценообразование — это один из способов сделать это, потому что это сокращает количество рефинансирующих организаций в очереди.

Сработал и другой фактор. Кредиторам дороже фиксировать процентную ставку по ссудам рефинансирования, чем по ссудам на покупку. В прошлом это никогда не было настолько важным, чтобы вызвать разницу в ценах, но это также изменилось во время бума рефинансирования.

Если бы соискатели ссуды, которые блокируют кредит, всегда закрывались, со временем кредиторы выиграли бы от снижения ставок столько же, сколько они потеряли бы от повышения ставок.Но на практике заемщики не всегда закрываются, и последствия, как это еще называют, больше, когда ставки падают. Некоторые претенденты являются «прыгунами в замок». Они блокируют и, если ставки впоследствии снижаются, находят другого кредитора и снова блокируют его по более низкой ставке. Таким образом, блокировка накладывает на кредиторов чистую стоимость.

Эта стоимость больше при рефинансировании, чем при закупках, потому что среди рефинансирующих организаций более распространен переход между блокировками. Заемщики, которые осуществляют рефинансирование, обычно гибко подходят к моменту закрытия. Большинство покупателей, напротив, должны закрыться в определенный день и у них нет времени, чтобы возобновить процесс с другим кредитором.

Продолжительный бум рефинансирования привел к увеличению числа «перемычек» рефинансирования. Необычайно большое количество заемщиков рефинансировало

несколько раз в течение всего нескольких лет, изучая при этом тонкости процесса. Одна вещь, которую они узнали, — это прыжок с лока. Этот

увеличил разницу в стоимости блокировки для кредиторов между рефинансированием и ссудой на покупку.

Рефинансирование для увеличения денежных средств: Хотя не все кредиторы определяют «рефинансирование с выплатой наличных» одинаково, наиболее широко используемым определением является определение двух федеральных покупателей вторичного рынка, Fannie Mae и Freddie Mac.Их правила определяют рефинансирование с выплатой наличных путем исключения, то есть они определяют рефинансирование с обычной или без выплаты наличных, и любое рефинансирование, которое не соответствует этому определению, считается выплатой.

Рефинансирование без выплаты наличных средств — это рефинансирование, которое а) используется для погашения первой и / или младших ипотечных кредитов, которые были полностью использованы

для покупки объекта недвижимости, и б) на сумму, не превышающую от остатка по ссуде плюс расходы по урегулированию плюс 2% от новой суммы ссуды или 2000 долларов США, в зависимости от того, что меньше.Если у заемщика остаток по ипотеке составляет 150 000 долларов США, а расходы на урегулирование составляют, например, 5 000 долларов США, сумма кредита не может превышать 157 000 долларов США.

Любое рефинансирование, которое не соответствует этим требованиям, является рефинансированием с выплатой наличных и по более высокой процентной ставке.

Почему рефинансирование с выплатой наличных имеет более высокую ставку: Основная причина более высокой ставки заключается в том, что исследования просрочек и невыполнения обязательств показывают, что заемщики, выполнившие выплату наличных, впоследствии имеют худшие платежные данные, чем заемщики, которые этого не делают.Предполагаемая причина этого заключается в том, что заемщики, которым нужны наличные, финансово слабее, чем заемщики, которым их не хватает, а в некоторых случаях они могут испытывать финансовые затруднения.

Рефинансирование второй ипотечной ссуды: Агентства предполагают, что рефинансирующие заемщики, которые хотят погасить вторую ипотеку, которую они приобрели после покупки своего дома, сделаны из того же материала, что и рефинансирующие заемщики, которым нужна большая сумма наличных. Хотя тем, кто рефинансирует вторую ипотеку, сейчас не нужны наличные, им нужны были деньги, когда они брали вторую ипотеку.Если бы они тогда были в затруднительном финансовом положении, возможно, они остались. Однако презумпция бедствия не применяется, если вторая ипотека была получена при покупке дома.

Ссуда на недвижимость без ипотеки с выплатой наличных: Если домовладелец, который заплатил всю наличность за собственность или который выплатил все ипотечные кредиты, решает взять новую ипотеку, агентства считают это обналичиванием. Это также основано на предположении, что потребность в наличных деньгах может сигнализировать о финансовых затруднениях.

Портфельные кредиторы могут быть более гибкими: Кредиторы, которые выдают ссуды для хранения, а не для продажи на вторичном рынке, могут быть более гибкими в своих определениях того, что составляет обналичивание. Они не могут рассматривать ссуду для погашения второй ипотеки как обналичивание, если заемщик имел ссуду в течение некоторого времени или если ссуда была использована для улучшения собственности. Улучшение собственности может также освобождать от ссуды на собственность без ипотеки. Однако заемщики должны быть готовы задокументировать улучшения.

Выдача наличных и вторая ипотека: Заемщики, которые хотят получить денежные средства, должны сравнить стоимость рефинансирования за счет выплаты наличных средств со стоимостью ипотечного кредита. Это будет зависеть от процентных ставок, баллов и условий обоих займов, требуемой суммы денежных средств по отношению к остатку ссуды, налоговой ставки заемщика и других факторов.

Калькулятор 3d на моем веб-сайте вычисляет все затраты на оба варианта в течение будущего периода времени, указанного пользователем. Он также показывает безубыточную процентную ставку по второй ипотеке — это самая высокая ставка, которую вы можете заплатить по второй ипотеке, которая превосходит вариант рефинансирования.

Рефинансирование с выплатой наличных средств Predators: Рефинансирование с выплатой наличных средств — это инструмент, используемый некоторыми хищниками для эксплуатации неосторожных заемщиков, которые ослеплены перспективой положить в свой карман значительную сумму денег. Это относится ко многим из тех, кто стал домовладельцем при помощи Habitat for Humanity, кто рефинансировал ссуды с нулевой процентной ставкой, предоставленные им в рамках программы, в ссуды с высокой процентной ставкой — чтобы получить наличные. См. Хищное кредитование / Цели хищников / Обманутые наличными .

Рефинансирование у текущего кредитора: Заемщики, заинтересованные в рефинансировании, сталкиваются с проблемой того, обращаются ли они к своему текущему кредитору, обращаются к другому поставщику ссуды или к тому и другому вместе. Вот плюсы и минусы.

Плюсы: Возможно, основная причина, по которой люди обращаются к текущему кредитору, заключается в том, что это удобно. Им не нужно решать, кому и где делать покупки. Более того, если их платежные реквизиты были хорошими, их существующий кредитор имеет немедленный доступ к их записям, и другим кредиторам придется провести расследование.«Быть известными» утешает и вера в то, что они заслуживают особого отношения.

В этом убеждении есть основания. Текущий кредитор — определяемый как фирма, которой вы теперь переводите свои платежи, — может иметь возможность предложить более низкие расценки на расчет, чем новый кредитор. Однако насколько ниже может варьироваться от случая к случаю.

Наибольший потенциал для снижения расчетных затрат возникает там, где текущий кредитор был кредитором-источником и все еще владеет ссудой — обычная ситуация с ссудами, предоставленными банками и ссудо-сберегательными ассоциациями.Если платежная история была хорошей, текущий кредитор может отказаться от кредитного отчета, оценки собственности, поиска титула и других процедур контроля рисков, которые в противном случае являются обязательными для новых займов. Это полностью зависит от кредитора.

Если текущий кредитор был первоначальным кредитором, но позже продал ссуду и теперь обслуживает ее для владельца, вероятность более низких расчетных затрат меньше. Кредитор, обслуживающий других, должен следовать инструкциям, установленным владельцем. Если владельцем является одно из федеральных агентств вторичного рынка, Fannie Mae или Freddie Mac, правила принадлежат им.Хотя оба агентства имеют положения об «упрощенной документации по рефинансированию», дискреционные полномочия, предоставленные кредитору, и, следовательно, потенциальная экономия затрат весьма ограничены.

Потенциал снижения затрат на урегулирование минимален, когда текущий кредитор не является ни первоначальным кредитором, ни текущим владельцем. Это довольно частая ситуация, возникающая при продаже договора на обслуживание кредита. В этом случае кредитор может оказаться не в состоянии использовать все оптимизированные процедуры рефинансирования, потому что его файлы не содержат некоторой информации, необходимой для этих процедур, такой как исходный отчет об оценке.

Минусы: Главный аргумент против рефинансирования у вашего текущего кредитора заключается в том, что этот кредитор может не дать вам рыночную цену. Он попытается минимизировать свои потери, воспользовавшись вашим предпочтением оставаться на месте и вашим нежеланием делать покупки на рынке. Любые льготы по расходам на урегулирование, которые может предложить ваш текущий кредитор, которые не могут быть использованы другими кредиторами, могут отвлечь внимание от того факта, что предлагаемые ставки и баллы неконкурентоспособны.

Предложения выше рыночных особенно вероятны, если кредитор проявит инициативу в привлечении своих клиентов.Кредиторы, которые это делают, имеют

вероятности основывать свое предложение на существующей ставке заемщика. Например, на рынке 5% заемщику с ипотечным кредитом в 7% могут быть предложены 6%, а заемщику с ипотекой в размере 6% (но который в остальном идентичен) может быть предложено 5,5%. Цель состоит в том, чтобы обеспечить экономию по сравнению с существующей ссудой, которая была бы достаточно привлекательной, чтобы отговорить заемщика искать другие места. Таким образом, кредитор откажется от кредита как можно меньше.

Еще большая опасность заключается в том, что заемщик, имеющий дело с существующим кредитором, получит беготню, потому что этот кредитор не заинтересован в завершении сделки.Зачем спешить с конвертацией ссуды 7% в ссуду 5,5%? Я видел одну ситуацию, когда кредитор взимал с ничего не подозревающего заемщика плату за блокировку, а затем позволял ему болтаться бесконечно.

Предпочтительная стратегия: В общем, лучшая стратегия состоит в том, чтобы сначала узнать об экономии на расчетных расходах, которую может предложить существующий кредитор, затем определить рыночную цену, сделав покупки в другом месте, а затем вернуться к существующему кредитору.

Страхование титула при рефинансировании: Заемщикам, осуществляющим рефинансирование, не нужен полис титула нового владельца.Однако они должны приобрести новую политику для кредитора, потому что политика кредитора прекращается с выплатой старой ипотеки. Такие полисы обычно доступны со скидкой, которая обычно тем больше, чем короче период по сравнению с предыдущим полисом.

Ипотечная энциклопедия. Авторские права © 2004 Джека Гуттентаг. Используется с разрешения McGraw-Hill Companies, Inc.

Refinancing, когда у вас есть существующая вторая ипотека или HELOC

Когда вы рефинансируете свою основную ипотеку и у вас есть существующая вторая ипотека или HELOC (кредитная линия собственного капитала), новый кредитор должен будет оставаться в «первой позиции залога».Это сводится к тому, кто первым получит деньги за собственность в случае потери права выкупа. Положение залога определяется датой регистрации ипотеки. Когда вы рефинансируете свою первую ипотеку и у вас уже есть вторая ипотека, дата регистрации новой ипотеки будет после существующей второй ипотеки. Технически это поставило бы вторую закладную или HELOC в положение «первого залога», что было бы недопустимо с новым кредитором. Щелкните здесь, чтобы узнать стоимость ипотечного кредита для вашего дома в штате Вашингтон.

Какие у вас есть варианты, когда у вас есть вторая ипотека и вы хотите рефинансировать? ПРИМЕЧАНИЕ: перед тем, как предпринимать какие-либо действия, обсудите возможные варианты со своим специалистом по ипотеке, так как могут быть определенные процедуры, которые необходимо выполнить для успешного рефинансирования.

- Погасите и закройте вторую ипотеку своими активами.

- Погасите и закройте вторую закладную с рефинансированием.

- Реструктуризация ипотечных кредитов с одновременной выдачей новой первой и новой второй ипотеки.(Да, вернули вторую ипотеку).

- Попросите вторую ипотеку подчинить свое залоговое положение новой первой ипотеке.

Погасите и закройте вторую ипотеку своими активами. Это кажется довольно простым решением, если у вас (а) есть дополнительные ресурсы и (б) именно так вы хотите использовать эти ресурсы. Даже если у вас «нулевой баланс» на вашем HELOC, кредитору, возможно, придется учитывать полную кредитную линию в соотношении вашего долга к доходу (как если бы вы исчерпали свою кредитную линию).Если вы все же выберете этот вариант, проконсультируйтесь с вашим кредитором.

Погасите и закройте вторую ипотеку за счет средств от рефинансирования . Это может сработать, если у вас достаточно собственного капитала, чтобы увеличить сумму ссуды, чтобы включить вторую ипотеку с рефинансированием. Если вы получили вторую ипотеку после покупки дома, включение ее в рефинансирование создает «рефинансирование с выплатой наличных», которое имеет другие правила и ограничения по сумме ссуды, чем «рефинансирование со сроком процентной ставки».Если вы рассматриваете возможность рефинансирования по программе HARP (Home Affordable Refinance Program), вторая ипотека не может быть включена в рефинансирование независимо от того, когда она была приобретена.

Реструктуризация ипотечных кредитов с помощью новой первой и второй ипотечных кредитов (совмещенных) . Кредиторы снова предлагают повторные ипотечные кредиты. Если у вас достаточно собственного капитала, этот вариант можно рассмотреть. Кредиторы, с которыми я работаю в настоящее время, предлагают до 85% общей суммы кредита, и у вас должен быть кредитный рейтинг 720 или выше.

Запрос второй ипотечной ссуды, подчиненной их залоговой позиции . Если вышеперечисленные варианты недоступны или вам не нравятся, новый кредитор потребует, чтобы вторая ипотека (или heloc) подчинялась их положению залога. Это не то, что требуется от второй ипотеки — это зависит от второго держателя ипотечного залога, ЕСЛИ они разрешат субординацию. При подчинении вторая ипотека все еще существует, и условия останутся прежними (если вторая ипотека не потребует корректировки кредитной линии).

Этот процесс обычно не происходит до конца процесса рефинансирования, когда происходит одобрение ссуды с новой первой ипотечной ссудой, часто включая оценку. Запрос подается во вторую ипотеку, часто с комиссией от 100 до 300 долларов, на рассмотрение. Я видел, как запрос на подчинение был одобрен без каких-либо проблем, одобрен с требованием погашения HELOC с сокращением или закрытием кредитной линии, а иногда запрос на подчинение не одобрялся.Это одна из тех ситуаций, когда «мы не узнаем, пока не доберемся до цели». В худшем случае владелец дома может выложить свои депозиты для оценки и запроса платы за субординацию.