Возврат социального налогового вычета на лечение: Как получить налоговый вычет за лечение

Как получить социальный налоговый вычет за лечение?

Уважаемые пациенты! Обращаем ваше внимание на то, что при получении платных медицинских услуг в БУ «Республиканский кардиологический диспансер» Минздрава Чувашии вы имеете право получить социальный налоговый вычет в отношении сумм, уплаченных за медицинские услуги и возврат части уплаченного подоходного налога.

Порядок оформления налогового вычета.

Для возврата подоходного налога в отношении сумм, уплаченных за медицинские услуги, Вам необходимо собрать следующие документы и предоставить их в налоговый орган по месту прописки по окончании налогового периода (календарного года):

- Копия и оригинал договора на оказание медицинских услуг.

- Копия и оригинал платежных документов (кассовые чеки, приходные кассовые ордера или банковские платежные поручения), подтверждающие факт оплаты услуг.

- Справка из медицинского учреждения об оплате медицинских услуг для представления в налоговые органы РФ (подлинник установленного образца).

- Свидетельство ИНН (о постановке на учет в налоговом органе).

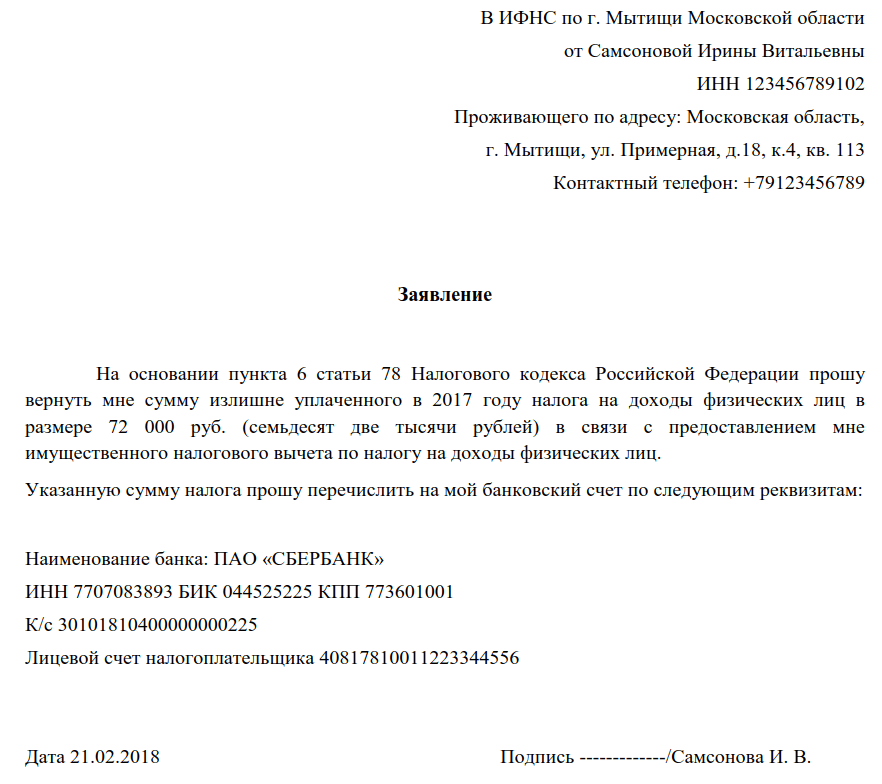

- Заявление о предоставлении социального налогового вычета.

- Справка о доходах за истекший календарный год по форме № 2-НДФЛ с места Вашей работы о сумме полученного дохода и удержанного с него налога на доходы физических лиц.

- Заполненная декларация по налогу на доходы физических лиц за истекший календарный год формы 3-НДФЛ.

Как получить справку об оплате медицинских услуг в БУ «Республиканский кардиологический диспансер» Минздрава Чувашии?

Для получения справки об оплате медицинских услуг для налоговых вычетов необходимо обратиться в кассу БУ «Республиканский кардиологический диспансер» Минздрава Чувашии по адресу: г. Чебоксары, ул. Ф. Гладкова, 29А, 2 этаж (касса)

в будние дни с 08.00 до 18.00, обед с 12.00-12.30

в субботу с 8.00 до 13.00Телефон кассы: (8352) 70-92-82

При себе необходимо иметь:

- паспорт,

- договор на оказание медицинских услуг,

- платежные документы, подтверждающие факт оплаты услуг,

- свидетельство ИНН.

Справка выдается в день обращения.

Более подробную информацию о процедуре оформления социального налогового вычета можно получить на сайте Федеральной Налоговой Службы РФ www.nalog.ru

Раздел «Получение налогового вычета», «Я оплачиваю лечение или покупаю медикаменты»

Предоставят ли соцвычет по расходам на медицинские услуги иностранной клиники

Минфин разъяснил, можно ли получить социальный налоговый вычет по расходам на стоматологические услуги, оказанные в Израиле.

В письме от 04.08.2020 № 03-04-05/68253 ведомство отмечает, что статья 219 НК РФ дает право на налоговый вычет сумм оплаты стоимости медицинских услуг налогоплательщику, если эти услуги оказываются в медицинских организациях, у ИП, имеющих соответствующие лицензии, выданные в соответствии с законодательством РФ.

В связи с этим право на получение социального вычета по НДФЛ имеют налогоплательщики в части расходов на услуги по лечению только в медицинских организациях России.

Это значит, что право на вычет не распространяется на ситуации, когда медицинские услуги были оказаны иностранной медицинской организацией, находящейся за пределами территории РФ.

БУХПРОСВЕТ

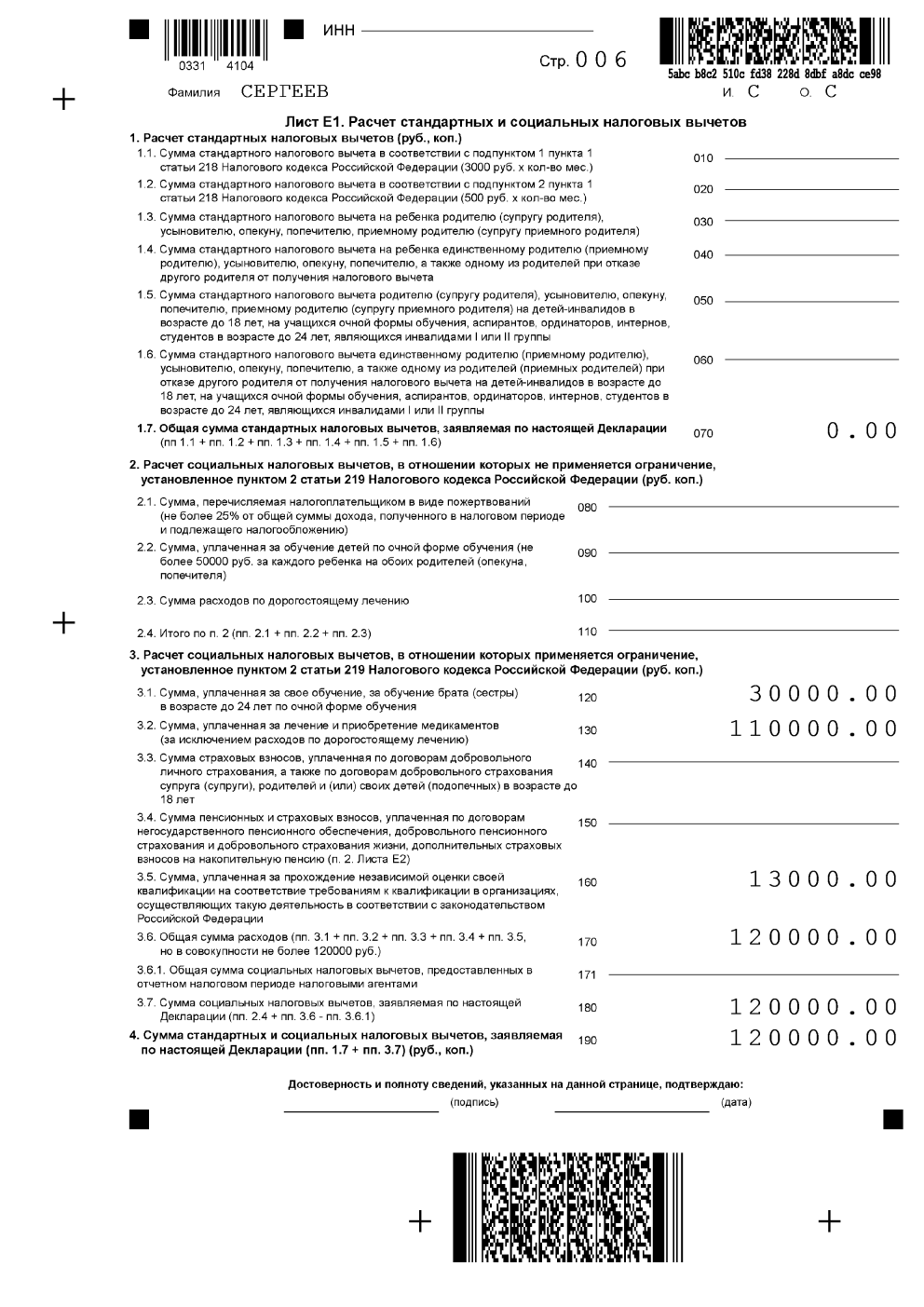

Социальный вычет по расходам на медицинские услуги предоставляется в сумме, уплаченной за медицинские услуги, оказанные плательщику, его супругу/супруге, родителям, детям и подопечным в возрасте до 18 лет. Также вычет может быть предоставлен в размере стоимости лекарственных препаратов для медицинского применения. Данные лекарственные средства должны быть назначены лечащим врачом и приобретены налогоплательщиком за счет собственных денежных средств.

Общая сумма социального налогового вычета принимается в размере фактически произведенных расходов (пп. 3 п. 1 ст. 219 НК РФ). Вычет может быть получен как через работодателя, так и путем обращения в ИФНС. В первом случае для получения социального вычета физлицо обязано предоставить своему работодателю документальное подтверждение права на получение вычета. Подтверждение выдается ИФНС в течение 30 дней со дня подачи соответствующего заявления.

Подтверждение выдается ИФНС в течение 30 дней со дня подачи соответствующего заявления.

При получении вычета через ИФНС подается декларация 3-НДФЛ. К декларации следует приложить документы, подтверждающие право на вычет, а также заявление на возврат НДФЛ. Декларацию в целях получения вычета разрешается подать в любой момент после завершения календарного год, в котором возникло право на вычет.

Социальный вычет по расходам на лечение

по адресу: М.О., г.о. Химки, ул. 8 Марта, д. 4,

каб. №7. тел. 8-495-573-96-92

-понедельник, среда, пятница с 10.00 до 17.00

— перерыв с 13.00 до 14.00

Справки выдаются при предоставлении следующих документов:

— договора об оказании платных медицинских услуг с ГАУЗ МО «ХСП»

— чеки об оплате оказанных услуг

— паспорт (копия) налогоплательщика

— ИНН (копия) налогоплательщика

Документы (ксерокопии) так же можно оставить на регистратуре с указанием телефона пациента для дальнейшей связи о готовности справки.

Социальный вычет по расходам на лечение

Общая информация

Социальный налоговый вычет по расходам на лечение в предоставляется налогоплательщику, оплатившему за счет собственных средств:

услуги по своему лечению;

услуги по лечению супруга (супруги), своих родителей и (или) своих детей в возрасте до 18 лет;

Порядок предоставления социального налогового вычета по расходам на лечение определен п.3 ст. 219 НК РФ.

Для получения справки и лицензии от медицинского учреждения необходимо предоставить:

— договор с медицинским учреждением

— чеки об оплате услуг

— ИНН налогоплательщика

Если пациент не является налогоплательщиком (не работает) то за него в налоговый орган на возврат 13% от сумы лечения могут предоставить ближайшие родственники (мать/отец, сын/дочь, супруг/супруга), т.е. ИНН должен быть человека который будет подавать документы в налоговый орган.

Справку об оплате медицинских услуг для предоставления в налоговые органы Российской Федерации можно получить:

по адресу: М.О., г.о. Химки, ул. 8 Марта, д. 4,

каб. №7. тел. 8-495-573-96-92

-понедельник, среда, пятница с 10.00 до 17.00

— перерыв с 13.00 до 14.00

Справки выдаются при предоставлении следующих документов:

— договора об оказании платных медицинских услуг с ГАУЗ МО «ХСП»

— чеки об оплате оказанных услуг

— паспорт (копия) налогоплательщика

— ИНН (копия) налогоплательщика

Документы (ксерокопии) так же можно оставить на регистратуре с указанием телефона пациента для дальнейшей связи о готовности справки.

АДМИНИСТРАЦИЯ ГАУЗ МО «ХСП»

Налоговый вычет – Центр зрения «ОКО» г. Ижевск

Частичный возврат денег за лечение

Обращаем Ваше внимание, что по статье 219 Налогового кодекса Российской Федерации вы имеете право получить социальный налоговый вычет в отношении сумм, уплаченных за услуги по лечению в нашем медицинском учреждении и на возврат части уплаченного подоходного налога. Вычет предоставляется гражданам РФ, имеющим постоянное место работы и производящим уплату подоходного налога.

Справка выдается после оплаты медицинской услуги и при наличии документов, подтверждающих произведенные расходы, по требованию налогоплательщика, производившего оплату медицинских услуг, оказанных ему лично, его супруге (супругу), его родителям, его детям в возрасте до 18 лет.

Обращаем внимание на существование аналогичного социального налогового вычета в отношении сумм, уплаченных за образовательные услуги, где возрастной ценз учащегося установлен в 24 года.

Справка удостоверяет факт получения медицинской услуги и ее оплаты через кассу медицинского учреждения за счет средств налогоплательщика.

Справка выдается при предъявлении:

– Договора об оказании медицинских услуг

– Соответствующего Дополнительного соглашения к Договору об оказании медицинских услуг или документов, подтверждающих произведенные расходы (кассовый чек, платежное поручение, выписка из банка и т.п.), подтверждающих оплату;– ИНН налогоплательщика

Справка выдается по требованию налогоплательщика (или его уполномоченного представителя по доверенности) на руки, а также может быть по заявлению налогоплательщика (письменному запросу) выслана ему заказным письмом с уведомлением о вручении.

Справку об оплате медицинских услуг для предъявления в налоговые органы можно получить 2 способами:

1. Лично в регистратуре Центра, при обращении с учетом загруженности администратора текущей работой и при предоставлении соответствующих документов. Если документов подтверждающих факт обращения в наш Центр при себе нет, пациент пишет заявление на восстановление пакета документов, и Справка будет выдаваться по готовности полного пакета документов.

Если документов подтверждающих факт обращения в наш Центр при себе нет, пациент пишет заявление на восстановление пакета документов, и Справка будет выдаваться по готовности полного пакета документов.

Адреса наших Центров:

1) Центр зрения “ОКО”, г. Ижевск,

Удмуртская Республика, ул. Петрова, 14а

2) Центр офтальмологии “ОКО”, г. Глазов,

Удмуртская Республика, ул. Калинина, 5

3) Центр зрения “ОКО”, г. Воткинск,

Удмуртская Республика, ул. Садовникова, 17

4) Центр зрения “ОКО”, г. Сарапул,

Удмуртская Республика, ул. Азина, 50

2. Если у вас нет возможности обратиться лично, справку можно получить заказным письмом с уведомлением о вручении по письменному запросу (по заявлению) с приложением документов подтверждающих факт обращения в наш Центр и ИНН налогоплательщика.

Электронная версия Справки не высылается, т.к. она будет считаться недействительной.

Скачать заявление

*Заявление заполняется от руки и присылается скан/фото по форме ниже

Налоговые льготы, связанные с COVID-19, для оплачиваемого отпуска, предоставляемые малым и средним бизнесом.

Часто задаваемые вопросы

Часто задаваемые вопросыПримечание:

Закон об американском плане спасения от 2021 года: В настоящее время в этих часто задаваемых вопросах не отражены изменения, внесенные Законом об американском плане спасения. Закон об американском плане спасения от 2021 года, вступивший в силу 11 марта 2021 года, внес поправки и расширил налоговые льготы (и доступность авансовых платежей по налоговым льготам) для оплачиваемого отпуска по болезни и семейного отпуска для заработной платы, выплаченной за период, начинающийся 1 апреля 2021 г., до 30 сентября 2021 г.Эти часто задаваемые вопросы будут обновляться по мере поступления дополнительной информации.

Закон о налоговых льготах, связанных с COVID от 2020 г .: Эти часто задаваемые вопросы были обновлены, чтобы отразить Закон о налоговых льготах, связанных с COVID от 2020 г., вступивший в силу 27 декабря 2020 г., который изменил и расширил налоговые льготы (и доступность авансовых платежей в размере налоговые льготы) за оплачиваемый отпуск по болезни и по семейным обстоятельствам в соответствии с Законом о реагировании на коронавирус в первую очередь для семей.

Закон о реагировании на коронавирус в первую очередь для семей (FFCRA) с поправками, внесенными Законом о налоговых льготах, связанных с COVID от 2020 года, предоставляет малым и средним работодателям возмещаемые налоговые льготы, которые возмещают им, в соотношении доллар к доллару, стоимость предоставление своим сотрудникам оплачиваемых отпусков по болезни и семейных отпусков в связи с COVID-19.

FFCRA предоставляет предприятиям со штатом менее 500 сотрудников (именуемые в этих часто задаваемых вопросах «Правомочные работодатели») средства для предоставления сотрудникам оплачиваемого отпуска по болезни, семейному и медицинскому отпуску по причинам, связанным с COVID-19, либо для удовлетворения потребностей самого сотрудника, либо заботиться о членах семьи. Работники могут получить до 80 часов оплачиваемого отпуска по болезни для удовлетворения своих медицинских потребностей или ухода за другими людьми, а также до десяти дополнительных недель оплачиваемого семейного отпуска для ухода за ребенком, чья школа или учреждение ухода закрыты или поставщик услуг по уходу за детьми закрыт. закрыт или недоступен из-за мер предосторожности, связанных с COVID-19.FFCRA покрывает расходы на этот оплачиваемый отпуск, предоставляя малому бизнесу возвращаемые налоговые льготы. Некоторые самозанятые лица в аналогичных обстоятельствах имеют право на аналогичные кредиты.

закрыт или недоступен из-за мер предосторожности, связанных с COVID-19.FFCRA покрывает расходы на этот оплачиваемый отпуск, предоставляя малому бизнесу возвращаемые налоговые льготы. Некоторые самозанятые лица в аналогичных обстоятельствах имеют право на аналогичные кредиты.

Более подробный обзор закона см. В разделе «Обзор налоговых льгот, связанных с COVID-19, для малого и среднего бизнеса» ниже.

Ответы на часто задаваемые вопросы см. В разделе «Основные часто задаваемые вопросы» и в следующих разделах. Часто задаваемые вопросы будут обновляться с учетом изменений в законе или дополнительных вопросов по мере их возникновения.

Согласно FFCRA, работодатели предоставляют оплачиваемый отпуск в соответствии с двумя отдельными положениями: (1) Законом об оплачиваемом отпуске по болезни в чрезвычайных ситуациях (EPSLA), который дает работникам до 80 часов оплачиваемого времени по болезни, когда они не могут работать по определенным причинам, связанным с COVID-19 и (2) Закон об экстренном семейном отпуске и расширении отпуска по болезни (расширенный FMLA), который дает работникам право на определенный оплачиваемый отпуск по семейным обстоятельствам и отпуск по болезни. FFCRA предусматривает, что правомочные работодатели, предоставляющие отпуск в рамках EPSLA и расширенного FMLA, имеют право на полностью возвращаемые налоговые льготы для покрытия стоимости отпуска, оплаченного за те периоды времени, в течение которых сотрудники не могут работать (что для целей настоящих правил, включает телеработу).Некоторые самозанятые лица в аналогичных обстоятельствах имеют право на аналогичные кредиты.

FFCRA предусматривает, что правомочные работодатели, предоставляющие отпуск в рамках EPSLA и расширенного FMLA, имеют право на полностью возвращаемые налоговые льготы для покрытия стоимости отпуска, оплаченного за те периоды времени, в течение которых сотрудники не могут работать (что для целей настоящих правил, включает телеработу).Некоторые самозанятые лица в аналогичных обстоятельствах имеют право на аналогичные кредиты.

EPSLA и расширенное FMLA требует, чтобы определенные государственные работодатели и частные работодатели с менее чем 500 сотрудниками предоставляли оплачиваемый отпуск по болезни и отпуск по семейным обстоятельствам, соответственно, сотрудникам, неспособным работать или удаленно работать в периоды после 31 марта 2020 г. и до 1 января 2021 г. Закон о налоговых льготах, связанных с COVID, от 2020 года внес поправки в FFCRA, чтобы продлить период, на который правомочные работодатели могут предоставлять оплачиваемый отпуск по болезни и семейный отпуск своим сотрудникам после 31 декабря 2020 года и требовать налоговые льготы. В частности, правомочные работодатели, которые добровольно предоставляют оплачиваемый отпуск по болезни или семейный отпуск сотрудникам, которые в противном случае соответствовали бы требованиям EPSLA или расширенного FMLA, могут потребовать налоговые льготы за предоставление оплачиваемого отпуска до 31 марта 2021 года. Однако налог, связанный с COVID Закон о льготах от 2020 года не внес поправки в EPSLA и расширенный FMLA, а требование о предоставлении работодателями отпуска истекло 31 декабря 2020 года.

В частности, правомочные работодатели, которые добровольно предоставляют оплачиваемый отпуск по болезни или семейный отпуск сотрудникам, которые в противном случае соответствовали бы требованиям EPSLA или расширенного FMLA, могут потребовать налоговые льготы за предоставление оплачиваемого отпуска до 31 марта 2021 года. Однако налог, связанный с COVID Закон о льготах от 2020 года не внес поправки в EPSLA и расширенный FMLA, а требование о предоставлении работодателями отпуска истекло 31 декабря 2020 года.

Примечание: Хотя EPSLA и расширенный FMLA не были изменены Законом о налоговых льготах от COVID 2020 года, поскольку налоговые льготы FFCRA доступны для оплачиваемого отпуска, который правомочный работодатель добровольно предоставляет в период с 1 января 2021 года по 31 марта 2021 года, только в той степени, в которой этот отпуск удовлетворял бы требованиям EPSLA и расширенного FMLA, для удобства и простоты справки в этих часто задаваемых вопросах описывается оплачиваемый отпуск, предоставленный в течение этого периода в 2021 году, как это предусмотрено в EPSLA и расширенном FMLA.

Правомочные работодатели имеют право на возвращаемые налоговые льготы для оплаты квалифицированных отпусков по болезни и квалифицированных отпусков по семейным обстоятельствам (в совокупности «квалифицированные отпускные зарплаты») в соответствии с разделами 7001 и 7003 FFCRA соответственно. Эти налоговые льготы увеличиваются за счет расходов на квалифицированный план медицинского страхования, относимых на оплату квалифицированного отпуска, и доли правомочного работодателя в налоге по программе Medicare. Правомочные работодатели — это предприятия и освобожденные от налогов организации с менее чем 500 сотрудников, которые предоставляют оплачиваемый отпуск по болезни в соответствии с EPSLA и оплачиваемый отпуск по семейным обстоятельствам в соответствии с расширенным FMLA (обратите внимание, что, хотя государственные работодатели могут предоставлять оплачиваемый отпуск в соответствии с EPSLA или расширенным FMLA, эти государственные работодатели не имеют права на налоговые льготы за этот отпуск). Для получения дополнительной информации о правомочных работодателях см. «Какие работодатели могут претендовать на налоговые льготы?»

Для получения дополнительной информации о правомочных работодателях см. «Какие работодатели могут претендовать на налоговые льготы?»

В соответствии с разделами 7002 и 7004 FFCRA, самозанятые лица имеют право на эквивалентные кредиты, основанные на аналогичных обстоятельствах, в которых человек не может работать. Для получения дополнительной информации о том, как самостоятельно занятые лица могут претендовать на кредиты, см. «Особые положения, касающиеся самозанятых лиц».

Возмещаемые налоговые льготы применяются к квалифицированной заработной плате за отпуск по болезни и квалифицированной заработной плате за отпуск по семейным обстоятельствам, выплачиваемой за определенные периоды, когда работник не может работать, как описано ниже, в течение периода, начинающегося 1 апреля 2020 г. и заканчивающегося 31 марта 2021 г., в соответствии с поправки к положениям FFCRA, внесенные Законом о налоговых льготах в связи с COVID от 2020 года.Этот же период используется для определения кредитов на эквивалентные суммы квалифицированного отпуска по болезни и эквивалентные суммы квалифицированного отпуска по семейным обстоятельствам для определенных самозанятых лиц.

В следующем разделе представлен обзор положений FFCRA о возмещаемых налоговых льготах, а в приведенных ниже часто задаваемых вопросах представлена более подробная информация о требованиях, ограничениях и применении льгот по оплачиваемому отпуску. Отдел заработной платы и часов Министерства труда (DOL) администрирует EPSLA и Расширенный FMLA и разместил часто задаваемые вопросы и соответствующую информацию о требованиях к оплачиваемому отпуску в Законе Министерства труда о первом реагировании на коронавирус: вопросы и ответы.

Обзор возмещаемого кредита для оплачиваемых отпусков по болезни (обновлено 28 января 2021 г.)

В соответствии с EPSLA правомочные работодатели предоставляют сотрудникам оплачиваемый отпуск по болезни, если сотрудник не может работать (включая удаленную работу) по любой из следующих причин:

- сотрудник находится под федеральным, государственным или местным карантинным или изоляционным приказом в связи с COVID-19;

- медицинский работник посоветовал работнику самостоятельно пройти карантин из-за опасений, связанных с COVID-19;

- сотрудник испытывает симптомы COVID-19 и обращается за медицинским диагнозом;

- : работник ухаживает за лицом, на которое распространяется действие федерального, государственного или местного постановления о карантине или изоляции в связи с COVID-19, или которому поставщик медицинских услуг посоветовал пройти самокарантин из-за опасений, связанных с COVID-19. ;

- работник ухаживает за ребенком такого сотрудника, если школа или место ухода за ребенком были закрыты, или поставщик услуг по уходу за таким ребенком недоступен из-за мер предосторожности, связанных с COVID – 19;

- работник находится в любом другом по существу аналогичном состоянии, указанном в U.S. Департамент здравоохранения и социальных служб.

;

;Сотрудник, который не может работать или удаленно работать по причинам, связанным с COVID-19, описанным в пунктах (1), (2) или (3) выше, может получить оплачиваемый отпуск по болезни на срок до двух недель (до 80 часов) по адресу: обычная ставка заработной платы работника или, если она выше, федеральная минимальная заработная плата или любая применимая минимальная заработная плата штата или местная минимальная заработная плата, до 511 долларов в день и 5110 долларов в совокупности. Для получения дополнительной информации см. «Какова ставка оплаты квалифицированного отпуска по болезни, если сотрудник не может работать по состоянию здоровья?»

Сотрудник, который не может работать или удаленно работать по причинам, связанным с COVID-19, описанным в пунктах (4), (5) или (6) выше, может получить оплачиваемый отпуск по болезни на срок до двух недель (до 80 часов) в 2 часа. / 3 обычная ставка оплаты труда работника или, если она выше, федеральная минимальная заработная плата или любая применимая штатная или местная минимальная заработная плата, до 200 долларов в день и 2000 долларов в совокупности.Для получения дополнительной информации см. «Какова ставка оплаты квалифицированного отпуска по болезни, если сотрудник не может работать, потому что ему или ей нужно заботиться о других?»

/ 3 обычная ставка оплаты труда работника или, если она выше, федеральная минимальная заработная плата или любая применимая штатная или местная минимальная заработная плата, до 200 долларов в день и 2000 долларов в совокупности.Для получения дополнительной информации см. «Какова ставка оплаты квалифицированного отпуска по болезни, если сотрудник не может работать, потому что ему или ей нужно заботиться о других?»

Правомочный работодатель имеет право на полностью возвращаемый налоговый кредит, равный требуемому оплачиваемому отпуску по болезни. Этот налоговый кредит также включает долю правомочного работодателя в налоге на медицинскую страховку, взимаемую с этой заработной платы, и его распределяемые затраты на поддержание медицинского страхования для сотрудника в период отпуска по болезни (квалифицированные расходы по плану медицинского страхования).Правомочный работодатель не облагается налогом на социальное обеспечение, взимаемым с его заработной платы.

Обзор оплачиваемого кредита с возмещением при отпуске по семейным обстоятельствам (обновлено 28 января 2021 г.)

В дополнение к оплачиваемому отпуску по болезни, в соответствии с расширенным FMLA, работник, который не может работать или удаленно работать из-за необходимости заботиться о ребенке, чья школа или место ухода закрыты или чей поставщик услуг по уходу за детьми недоступен из-за по причинам, связанным с COVID-19, как описано в пункте (5) выше, может быть предоставлен оплачиваемый отпуск по семейным обстоятельствам и отпуск по болезни, равный двум третям обычной заработной платы сотрудника, до 200 долларов в день и 10 000 долларов в совокупности.В зачет отпуска по семейным обстоятельствам можно засчитать до десяти недель соответствующего отпуска. Для получения дополнительной информации см. «Что входит в« оплату квалифицированного отпуска по семейным обстоятельствам »?»

Правомочный работодатель имеет право на полностью возвращаемый налоговый кредит, равный оплаченному семейному отпуску и отпуску по болезни (оплачиваемый отпуск по семейным обстоятельствам). Этот налоговый кредит также включает долю правомочного работодателя в налоге на эту заработную плату в рамках программы Medicare, а также расходы на поддержание медицинского страхования работника в период отпуска по семейным обстоятельствам (квалифицированные расходы по плану медицинского страхования).Правомочный работодатель не облагается налогом на социальное обеспечение, взимаемым с его заработной платы. Для получения дополнительной информации см. «Каким образом правомочный работодатель определяет размер соответствующей заработной платы за отпуск по семейным обстоятельствам, который он должен выплачивать?»

Выплата кредита на отпуск по болезни и по семейным обстоятельствам (обновлено 28 января 2021 г.)

Правомочные работодатели имеют право на получение кредита в размере полной суммы квалифицированной заработной платы в связи с отпуском по болезни и квалифицированной заработной платы в связи с отпуском по семейным обстоятельствам, а также распределяемых квалифицированных расходов на план медицинского страхования и доли правомочного работодателя налога на Medicare, уплаченной за отпуск в период, начинающийся 1 апреля 2020 г. и до 31 марта 2021 г.Кредит предоставляется в счет налогов, взимаемых с работодателей в соответствии с разделом 3111 (a) Налогового кодекса («Кодекс») (налог на страхование по старости, потере кормильца и инвалидности (налог на социальное обеспечение)) и большей частью налоги, взимаемые с работодателей в соответствии с разделом 3221 (а) Кодекса, относящиеся к ставке, действующей в соответствии с разделом 3111 (а) Кодекса (ставка Уровня 1 Закона о пенсионном налоге с железных дорог (доля работодателя в налоге на социальное обеспечение)) на всех заработная плата и компенсация, соответственно, всем сотрудникам.Если сумма кредита превышает долю Правомочного работодателя в этих федеральных налогах на трудоустройство, то превышение рассматривается как переплата и возвращается работодателю в соответствии с разделами 6402 (а) или 6413 (b) Кодекса. Квалифицированная заработная плата в связи с отпуском по болезни и квалифицированная заработная плата в связи с отпуском по семейным обстоятельствам не облагаются налогами, налагаемыми на работодателей разделами 3111 (a), а для железнодорожных работодателей — ставкой 1 уровня Закона о пенсионном налоге на железных дорогах, относящейся к доле правомочного работодателя в налоге на социальное обеспечение.Кроме того, работодатели имеют право на дополнительный зачет налогов на работодателей, налагаемых разделом 3111 (b) Кодекса, а работодатели железных дорог имеют право на дополнительный зачет налогов, взимаемых с работодателей разделом 3221 (а) Кодекса, как и относится к ставке, действующей в соответствии с разделом 3111 (b) Кодекса (Больничное страхование (налог на медицинское обслуживание)) в отношении такой заработной платы или компенсации.

Примечание: Раздел 288 (e) Закона о налоговых льготах, связанных с COVID от 2020 года, изменил положения FFCRA, чтобы уточнить, что квалифицированная отпускная заработная плата, выплачиваемая правомочными работодателями, подпадающими под действие Закона о пенсионном налоге на железных дорогах, исключена из системы социального обеспечения. налог, взимаемый с работодателей, но эти Правомочные работодатели могут увеличивать требуемые суммы отпуска по болезни и семейного отпуска за счет налога Medicare, взимаемого с заработной платы за квалифицированный отпуск по болезни или за квалифицированный отпуск по семейным обстоятельствам.

Правомочные работодатели, которые выплачивают квалифицированную отпускную заработную плату, могут удерживать сумму всех федеральных налогов на трудоустройство, равную сумме выплаченной квалифицированной отпускной заработной платы, плюс распределяемые квалифицированные расходы по плану медицинского страхования и сумму доли правомочного работодателя налога по программе Medicare, взимаемого с этой заработной платы , а не депонировать их в IRS. Федеральные налоги на трудоустройство, которые могут удерживать Правомочные работодатели, включают федеральные подоходные налоги, удерживаемые с сотрудников, долю служащих в налогах на социальное обеспечение и бесплатную медицинскую помощь, а также долю Правомочного работодателя в налогах на социальное обеспечение и бесплатную медицинскую помощь в отношении всех сотрудников.Работодатели также могут отложить внесение депозита и уплату доли работодателя по налогу на социальное обеспечение для сумм, которые должны быть внесены и выплачены с 27 марта 2020 года по 31 декабря 2020 года (а также депозиты и платежи, подлежащие выплате после 1 января 2021 года в отношении заработной платы. выплачивается в период отсрочки платежа). Отсрочка депозита и уплата доли работодателя по налогу на социальное обеспечение могут быть приняты во внимание до удержания депозитов в ожидании кредита. Кроме того, работодатели могут отложить удержание и выплату доли налога на социальное обеспечение работника в соответствии с Уведомлением 2020-65 по определенной заработной плате, выплачиваемой в период с 1 сентября 2020 года по 31 декабря 2020 года.(См. Уведомление 2021-11 в формате PDF, опубликованное на irs.gov 19 января 2021 года, изменяющее Уведомление 2020-65 для отражения продленных сроков удержания и выплаты отсроченной доли налогов на социальное обеспечение).

Если федеральные налоги на трудоустройство, которые еще не были внесены на счет, недостаточны для покрытия расходов Правомочного работодателя на оплату квалифицированного отпуска, плюс распределяемые расходы на квалифицированный план медицинского страхования и сумму доли Отмеченного работодателем налога по программе Medicare, взимаемого с этой заработной платы, работодатель может подайте запрос на предоплату в IRS, используя форму 7200 «Авансовый платеж по кредитам работодателя в связи с COVID-19» в формате PDF.

Правомочные работодатели, претендующие на кредиты для оплаты отпусков с установленными условиями, плюс распределяемые квалифицированные расходы по плану медицинского страхования и долю правомочного работодателя в налоге на Medicare, налагаемом на эту заработную плату, должны хранить записи и документацию, относящуюся к отпуску каждого сотрудника и подтверждающую его, для обоснования требования о кредитах, а также сохранение Форм 941, Ежеквартальной федеральной налоговой декларации работодателя в формате PDF и 7200, PDF-файла «Аванс работодателя по кредитам в связи с COVID-19» и любых других соответствующих документов, поданных в Налоговое управление США с просьбой о предоставлении кредита.

Для получения более подробной информации о возвращаемых налоговых льготах и процедурах получения авансовых платежей см. «Как получить кредиты».

Особые вопросы для работодателей: налогообложение и вычет налоговых вычетов

Обратите внимание, что Закон об американском плане спасения от 2021 года, вступивший в силу 11 марта 2021 года, изменил и расширил налоговые льготы (и доступность авансовых платежей по налоговым льготам) для уплаченных налогов. отпуск по болезни и семейный отпуск по заработной плате за период с 1 апреля 2021 г. по 30 сентября 2021 г.Эти часто задаваемые вопросы в настоящее время не отражают изменений, внесенных в Закон об американском плане спасения; тем не менее, продолжайте проверять IRS.gov на предмет обновлений, связанных с изменением законодательства.

Специальные вопросы для работодателей: налогообложение и вычет налоговых кредитов

49. Какую сумму Правомочный работодатель, получающий налоговые льготы для оплаты квалифицированного отпуска (и распределяемых квалифицированных расходов по плану медицинского страхования и доли правомочного работодателя в налоге на участие в программе Medicare в заработной плате за квалифицированный отпуск) должен включить в доход? (Обновлено 28 января 2021 г.)

Правомочный работодатель должен включить в валовой доход всю сумму кредитов для оплаты квалифицированного отпуска (а также любые распределяемые квалифицированные расходы по плану медицинского страхования и долю правомочного работодателя от налога Medicare на оплату квалифицированного отпуска) в валовой доход.

50. Может ли Правомочный работодатель вычесть в качестве деловых расходов сумму, выплаченную работнику для оплаты квалифицированного отпуска (и распределяемых квалифицированных расходов по плану медицинского страхования и доли правомочного работодателя налога Medicare на оплату квалифицированного отпуска), на которую он рассчитывает потребовать налоговые льготы? (Обновлено 28 января 2021 г.)

Как правило, выплаты Правомочному работодателю в виде отпускной заработной платы в соответствии с критериями (и любые распределяемые квалифицированные расходы по плану медицинского страхования и доля Правомочного работодателя в налоге на Medicare на соответствующую заработную плату) вычитаются Правомочным работодателем как обычные и необходимые деловые расходы в налоговом году, который эта заработная плата выплачивается или взимается.Правомочный работодатель может вычесть в качестве деловых расходов суммы, выплаченные работнику для оплаты квалифицированного отпуска (а также любые подлежащие распределению квалифицированные расходы по плану медицинского страхования и долю налога на участие в программе Medicare в оплате квалифицированного отпуска), на которые Правомочный работодатель рассчитывает потребовать налоговые льготы в соответствии с разделами 7001 или 7003 FFCRA, если Правомочный работодатель имеет право на вычет иным образом.

50а. Каковы налоговые последствия обращения за налоговыми льготами для правомочного работодателя, освобожденного от налогов? (Обновлено 28 января 2021 г.)

Правомочный работодатель, освобожденный от федерального подоходного налога в соответствии с разделом 501 (а) Налогового кодекса («Кодекс»), должен выделить кредиты на оплату квалифицированного отпуска (и любые распределяемые квалифицированные расходы по плану медицинского страхования и долю Правомочного работодателя в Налог по программе Medicare на оплачиваемую отпускную зарплату) («налоговые льготы») между видами деятельности, существенно связанными с ее целями освобождения от налога, и любой несвязанной торговой или деловой деятельностью, с использованием того же распределения, которое он использует при распределении квалифицированной отпускной заработной платы (и любых распределяемых квалифицированных расходов по плану здравоохранения и доля Правомочного работодателя в уплате налога по программе Medicare на оплачиваемую отпускную зарплату) для целей расчета его несвязанного налогооблагаемого дохода от бизнеса за год.

Часть (если таковая имеется) налоговых вычетов, которая относится к несвязанной торговле или бизнесу, должна быть включена в валовой доход от этой несвязанной торговли или бизнеса для целей налога, налагаемого разделом 511 Кодекса. Часть налоговых льгот (если таковая имеется), которая может быть отнесена на деятельность освобожденного от налогов Правомочного работодателя, освобождена от федерального подоходного налога в соответствии с разделом 501 (а) Кодекса.

Освобожденный от налогов Правомочный работодатель может вычесть из валового дохода от несвязанной торговли или бизнеса суммы, выплачиваемые работнику для оплаты квалифицированного отпуска (и распределяемых квалифицированных расходов по плану медицинского страхования и доли правомочного работодателя в налоге на Medicare в оплате квалифицированного отпуска), напрямую связаны с ведением несвязанной торговли или бизнеса.

Примечание: Федеральное правительство, правительства любого штата или его политического подразделения, а также любые агентства или органы этих правительств не являются правомочными работодателями и не имеют права на получение налоговых льгот за предоставление оплачиваемой заработной платы за отпуск в рамках EPSLA или расширенного FMLA. . Правительства племен, которые предоставляют оплачиваемый отпуск по болезни и оплачиваемый отпуск для семьи и медицинский отпуск в соответствии с EPSLA или расширенным FMLA, имеют право требовать налоговые льготы для оплаты квалифицированного отпуска, если они в остальном являются правомочными работодателями.

Для получения дополнительной информации см. «Кто является правомочным работодателем?»

Пример. X, Правомочный работодатель, освобожденный от налогов, получает валовой доход от ведения несвязанной торговли или бизнеса. X нанимает Y, которая посвящает 90% своего времени деятельности X, освобожденной от уплаты налогов, и 10% своего времени, не связанной с бизнесом X. X получает налоговые льготы в размере 2000 долларов США за оплачиваемую отпускную зарплату Y.

X распределяет 200 долларов (10% от 2000 долларов) налоговых вычетов на валовой доход от своей несвязанной торговли или бизнеса.X может вычесть 200 долларов (10% от 2000 долларов), часть квалифицированной отпускной заработной платы Y, которая относится к несвязанной коммерческой деятельности X, из его валового дохода от несвязанной торговли или бизнеса.

51. Уменьшают ли налоговые льготы согласно разделам 7001 и 7003 FFCRA сумму, вычитаемую в качестве федерального налога на трудоустройство в декларации о доходах правомочного работодателя? (Обновлено 28 января 2021 г.)

Как правило, уплата работодателем определенных федеральных налогов на трудоустройство вычитается работодателем как обычные и необходимые деловые расходы в том налоговом году, когда эти налоги уплачены или понесены, и вычитаемая сумма обычно уменьшается на разрешенные кредиты.Хотя налоговые льготы в соответствии с разделами 7001 и 7003 FFCRA разрешены в счет части налога на социальное обеспечение Правомочным работодателем, эти кредиты рассматриваются как государственные платежи работодателю, которые должны быть включены в валовой доход Правомочного работодателя. Если работодатель имеет право вычесть свою часть налога на социальное обеспечение со всей заработной платы, надлежащая сумма, вычитаемая работодателем, представляет собой сумму федеральных налогов на трудоустройство до вычета налоговых льгот.

51а.Должен ли государственный работодатель, который предоставляет оплачиваемую отпускную заработную плату в соответствии с EPSLA или расширенным FMLA, платить долю налога на социальное обеспечение работодателя с оплачиваемой отпускной заработной платы? (Обновлено 28 января 2021 г.)

№. Раздел 7005 (a) FFCRA гласит, что оплачиваемый отпуск не считается заработной платой в соответствии с разделом 3111 (a) Налогового кодекса («Кодекс»), который охватывает часть работодателя пожилых людей, оставшихся в живых и налог на страхование по инвалидности (налог на социальное обеспечение) или компенсацию в соответствии с разделом 3221 (a) Кодекса, который относится к ставке, действующей в соответствии с разделом 3111 (b) Кодекса, который охватывает Закон о пенсионном налоге с железных дорог. Уровень 1.

51b. Получает ли государственный работодатель кредит на долю работодателя в налоге на Medicare на оплачиваемую отпускную заработную плату, которую он предоставляет в соответствии с FFCRA? (Обновлено 28 января 2021 г.)

Нет. Государственные работодатели не являются правомочными работодателями и не имеют права на получение налоговых льгот за предоставление оплачиваемых отпускных зарплат в соответствии с EPSLA или расширенным FMLA.

Обратите внимание, что правительства племен, которые предоставляют оплачиваемый отпуск по болезни и оплачиваемый отпуск для семьи и медицинский отпуск в соответствии с FFCRA, имеют право требовать налоговые льготы для оплаты квалифицированных отпусков, в том числе для доли правомочного работодателя в налоге на медицинскую помощь в отношении оплаты квалифицированных отпусков, при условии, что они в противном случае Правомочные работодатели.

Для получения дополнительной информации см. «Кто является правомочным работодателем?»

51c. Получает ли государственный работодатель кредит на расходы на здравоохранение, относящийся к заработной плате за квалифицированный отпуск? (Обновлено 28 января 2021 г.)

Нет. Государственные работодатели не являются правомочными работодателями и не имеют права на получение налоговых скидок на любые медицинские расходы, относящиеся к оплачиваемому отпуску, который они предоставляют в соответствии с EPSLA или расширенным FMLA.

Обратите внимание, что правительства племен, которые предоставляют оплачиваемый отпуск по болезни, оплачиваемый отпуск для семьи и медицинский отпуск в соответствии с FFCRA, имеют право требовать налоговые льготы для оплаты квалифицированного отпуска, в том числе для любых расходов на квалифицированное медицинское обслуживание, относимых к заработной плате за квалифицированный отпуск, при условии, что они имеют право в противном случае Работодатели.

Для получения дополнительной информации см. «Кто является правомочным работодателем?»

Специальные вопросы для работодателей: взаимодействие налоговых льгот FFCRA с другими налоговыми льготами

52. Могут ли правомочные работодатели получать кредиты как в соответствии с разделом 45S Налогового кодекса, так и налоговые кредиты для оплаты отпусков в соответствии с требованиями FFCRA? (Обновлено 28 января 2021 г.)

Нет. Двойное пособие не допускается. В соответствии с разделами 7001 (e) (1) и 7003 (e) (1) FFCRA, любая квалифицированная отпускная заработная плата, принятая во внимание для налоговых льгот, не может приниматься во внимание для целей определения кредита согласно разделу 45S Внутреннего Код дохода.Таким образом, Правомочный работодатель не может претендовать на кредит в соответствии с разделом 45S в отношении соответствующей заработной платы в связи с отпуском по болезни или квалифицированным отпуском по семейным обстоятельствам, на которые он получает налоговый кредит в соответствии с FFCRA, но может получить кредит в соответствии с разделом 45S в отношении к любой дополнительной выплаченной заработной плате, при условии соблюдения требований раздела 45S в отношении дополнительной заработной платы.

52а. Может ли работодатель получить как ссуду по программе защиты зарплаты («ссуда ГЧП»), так и отпускной кредит в течение одного и того же периода? (Обновлено 28 января 2021 г.)

Да.Получение кредитов на оплату квалифицированного отпуска не лишает правомочного получателя права на получение ссуды ГЧП, на которую он имеет право согласно разделу 1102 Закона CARES. Однако сумма ссуды ГЧП уменьшается на сумму квалифицированной отпускной заработной платы, на которую работодателю разрешены налоговые льготы, и эта заработная плата не может считаться «расходами на заработную плату» для целей получения прощения ссуды в соответствии с разделом 1106 Закона о страховании. Действовать.

Для получения дополнительной информации о ссуде ГЧП см. Программу защиты зарплаты.

Особые проблемы для работодателей: использование сторонних плательщиков

53. Может ли правомочный работодатель по общему праву, который использует третью сторону для отчетности и уплаты налогов на трудоустройство в IRS, получить зачет отпуска по болезни и семейного отпуска? (обновлено 25 ноября 2020 г.)

Да. Если работодатель по общему праву имеет право требовать зачет отпуска по болезни и семейного отпуска, он имеет право на зачет, независимо от того, использует ли он стороннего плательщика (например, агента по отчетности, поставщика услуг по расчету заработной платы, профессиональной организации работодателей (PEO ), сертифицированной профессиональной организацией работодателей (CPEO) или агентом согласно разделу 3504) для отчетности и уплаты федеральных налогов на трудоустройство.Сторонний плательщик не имеет права на налоговые льготы в отношении заработной платы, которую он выплачивает от имени работодателя по общему праву (независимо от того, считается ли третья сторона «работодателем» для других целей Налогового кодекса). Если работодатель по общему праву использует третью сторону для подачи, отчетности и уплаты налогов на трудоустройство, будут применяться разные правила в зависимости от типа стороннего плательщика, который работодатель по общему праву использует для запроса / сообщения о зачетах на отпуск по болезни и по семейным обстоятельствам.

Если правомочный работодатель по общему праву использует отчетного агента для подачи своих федеральных налоговых деклараций по найму, отчетный агент должен будет отразить налоговые льготы для квалифицированной заработной платы за отпуск в федеральных налоговых декларациях, которые он подает от имени работодателя по общему праву.

Если правомочный работодатель по общему праву использует CPEO или агента по разделу 3504, который получил свое назначение в качестве агента, отправив форму 2678, PDF-файл о назначении агента работодателем / плательщиком, для отчета о своих федеральных налогах на трудоустройство в сводной форме 941 PDF, CPEO или агент раздела 3504 сообщит о налоговых льготах для квалифицированной заработной платы за отпуск в своей сводной форме 941 PDF и в Приложении R, График распределения для агрегированной формы 941 Filers PDF, которые он уже хранит. Правомочный работодатель по общему праву может подать свою собственную форму 7200 PDF, чтобы потребовать авансовый кредит.Соответствующий требованиям работодатель по общему праву должен будет предоставить копию формы 7200 PDF агенту CPEO или агенту раздела 3504, чтобы агент CPEO или агент раздела 3504 мог должным образом сообщить о начисленных отпусках по болезни и семейных отпусках в форме 941 PDF.

Если правомочный работодатель по общему праву использует несертифицированного PEO или другого стороннего плательщика (кроме агента CPEO или раздела 3504, который представил форму 2678 PDF), который отчитывается и уплачивает федеральные налоги на трудоустройство работодателя по общему праву в соответствии с третьей стороной Идентификационный номер работодателя (EIN), PEO или другой сторонний плательщик должны будут указать налоговые льготы для оплаты квалифицированных отпусков в сводной форме 941 PDF и отдельно указать налоговые скидки на оплату квалифицированных отпусков, распределяемую между работодателями по общему праву, для которых он заполняет сводную форму 941 PDF в прилагаемом Приложении R PDF.PEO или другой сторонний плательщик не обязан заполнять График R в отношении любого работодателя по общему праву, для которого он не требует налоговых льгот для оплаты квалифицированного отпуска. Правомочный работодатель по общему праву должен будет предоставить копию любой формы 7200 PDF, которую он представил для предоплаты кредита PEO или другому стороннему плательщику, чтобы PEO или другой сторонний плательщик мог должным образом сообщить о налоговых льготах. для получения квалифицированной отпускной заработной платы по Форме 941 PDF. Эти правила аналогичны правилам, которые применяются в отношении выбора налога на заработную плату, доступного в соответствии с разделом 41 (h) Кодекса для кредита на определенные расходы на исследования и разработки.

53а. Может ли агент по расчету заработной платы подписать и отправить форму 7200 от имени клиента-работодателя? (добавлено 25 ноября 2020 г.)

Агент по расчету заработной платы может подписать форму 7200 PDF для работодателя-клиента, для которого он имеет право подписывать и подавать федеральную налоговую декларацию через форму 8655, PDF-файл с полномочиями отчетного агента. Подписавшееся лицо должно быть главным или ответственным должностным лицом, указанным в электронном заявлении RA. Подписавший может подписывать чернилами на бумаге или может использовать альтернативный метод подписи (резиновый штамп, механическое устройство или компьютерная программа; подробные сведения и необходимую документацию см. В Rev.Proc. 2005-39 PDF, 2005-28 I.R.B. 82). В соответствии с Rev. Proc. 2005-39 PDF, альтернативная подпись должна быть в виде факсимильной подписи.

Отчетный агент должен получить письменное разрешение от работодателя-клиента (бумажное, факсимильное или электронное) для выполнения этих действий в отношении формы 7200. Отчитывающемуся агенту не нужно отправлять это разрешение в IRS, но он должен сохранить его в своих файлах, чтобы что сообщающий агент может предоставить его в IRS по запросу. Для работодателя-клиента, для которого третье лицо не имеет авторизации отчитывающегося агента, он может заполнить и распечатать форму, или он может предоставить клиенту-работодателю средство для заполнения и распечатки формы, но работодатель клиента должен будет подписать Это.

Лицо, подписывающее отчет агента, должно поставить свою подпись, дату и напечатать свое имя в соответствующих полях формы 7200 PDF. В поле «Печатный титул» подписавшая сторона должна указать название компании-отчитывающегося агента или название компании, как они указаны в строке 9 формы 8655 PDF. Если название компании или название компании агента по отчетности в PDF-форме формы 8655 отсутствует, PDF-форма формы 7200 не может быть обработана.

53б. Какую информацию сторонние плательщики должны получить от своих работодателей-клиентов, чтобы потребовать отпуск по болезни и отпуск по семейным обстоятельствам от имени работодателя-клиента? (добавлено 25 ноября 2020 г.)

Если сторонний плательщик (CPEO, PEO или агент по разделу 3504) запрашивает кредиты на отпуск по болезни и семейный отпуск от имени клиента-работодателя, он должен получить от клиента-работодателя любую информацию, необходимую для точного требования кредита на его от имени клиента-работодателя.Это включает в себя получение информации в отношении требований работодателя-клиента о кредитах в соответствии с разделом 45S Налогового кодекса и кредитах на удержание сотрудников.

53c. Когда следует указывать имя и EIN стороннего плательщика в форме 7200? (добавлено 25 ноября 2020 г.)

Работодатели общего права, которые подают форму 7200 PDF для требования предоплаты кредитов, должны указать в форме имя и EIN стороннего плательщика, которого они используют для подачи своих федеральных налоговых деклараций (например, формы 941 PDF). если сторонний плательщик использует свой собственный EIN в федеральных налоговых декларациях.Это обеспечит надлежащую выверку авансовых платежей по кредитам, полученным работодателем по общему праву, с федеральной налоговой декларацией, поданной сторонним плательщиком за календарный квартал, за который получен авансовый платеж по кредитам.

Для ускорения и обеспечения надлежащей обработки формы 7200 PDF и выверки авансовых платежей по федеральной налоговой декларации за календарный квартал только те сторонние плательщики, которые будут подавать федеральную налоговую декларацию от имени общего юридический работодатель, использующий имя стороннего плательщика и EIN, должен быть указан в форме 7200 PDF.Обычно CPEO, PEO и другие агенты раздела 3504 попадают в эту категорию сторонних плательщиков.

Если сторонний плательщик подает федеральную налоговую декларацию от имени работодателя по общему праву, используя имя работодателя по общему праву и EIN, а не имя и EIN стороннего плательщика, работодатель по общему праву не должен указывать имя и EIN стороннего плательщика в форме 7200. Как правило, подотчетные агенты и поставщики услуг по расчету заработной платы попадают в эту категорию сторонних плательщиков.

53д. Если работодатель по общему праву использует стороннего плательщика только для части своей рабочей силы, следует ли ему указывать стороннего плательщика в форме 7200? (добавлено 25 ноября 2020 г.)

В некоторых случаях работодатель по общему праву может использовать услуги стороннего плательщика (например, CPEO, PEO или другого агента согласно разделу 3504) для выплаты заработной платы только части своей рабочей силы. В таких обстоятельствах сторонний плательщик подает федеральную налоговую декларацию на заработную плату, которую он выплачивал работникам работодателя по общему праву под своим именем и EIN, а работодатель по общему праву подает федеральную налоговую декларацию о заработной плате, которую он выплачивал непосредственно работникам. под своим именем и EIN.

Если работодатель по общему праву требует авансовых выплат по кредитам как для заработной платы, выплачиваемой непосредственно сотрудникам, которая будет указана в его собственной федеральной налоговой декларации, так и заработной платы, выплаченной другим сотрудникам сторонним плательщиком, которая будет указана в третьей — Федеральная налоговая декларация стороннего плательщика по трудоустройству, необходимо подать две отдельные формы 7200 PDF: одну для заработной платы, выплачиваемой штатным работодателем с именем и EIN, и другую для заработной платы, выплачиваемой сторонним плательщиком с указанием имя и EIN как штатного работодателя, так и стороннего плательщика.

Для ускорения и обеспечения надлежащей обработки Формы 7200 и выверки авансовых платежей по кредитам в федеральную налоговую декларацию, когда работодатель по общему праву использует стороннего плательщика, такого как CPEO, PEO или другого агента по разделу 3504, только для часть своей рабочей силы, работодатель по общему праву должен включать имя и EIN стороннего плательщика только в форму 7200 PDF для предоплаты кредитов на заработную плату, выплачиваемую сторонним плательщиком и сообщенную третьей стороне федеральная налоговая декларация плательщика по найму.Работодатель по общему праву не должен включать имя и EIN стороннего плательщика в форму 7200 PDF для авансовых выплат по кредитам, заявленным для выплаты заработной платы, выплачиваемой работодателем по общему праву, и сообщенных в федеральной налоговой декларации работодателя по общему праву.

53e. Какую информацию сторонние плательщики должны получить от своих клиентов-работодателей, чтобы потребовать кредиты на отпуск по болезни и по семейным обстоятельствам от имени своего клиента? (добавлено 25 ноября 2020 г.)

Если сторонний плательщик (например, CPEO, PEO или другой агент раздела 3504) запрашивает кредиты на отпуск по болезни и по семейным обстоятельствам от имени работодателя клиента, он должен получить от работодателя клиента любую информацию, необходимую для точного требования кредиты на отпуск по болезни и по семейным обстоятельствам от имени своего клиента-работодателя.

53f. Могут ли сторонние плательщики полагаться на информацию работодателя клиента в отношении кредитов на отпуск по болезни и семейный отпуск? (добавлено 25 ноября 2020 г.)

Да. Если сторонний плательщик (такой как CPEO, PEO или другой агент по разделу 3504) требует кредиты на отпуск по болезни и по семейным обстоятельствам от имени работодателя клиента, сторонний плательщик может полагаться на информацию работодателя клиента о клиенте. право работодателя на получение кредита на отпуск по болезни и семейного отпуска, а работодатель-клиент может вести все записи, подтверждающие право работодателя-клиента на кредиты на отпуск по болезни и семейный отпуск.

Однако, по запросу IRS, сторонний плательщик должен получить от клиента-работодателя и предоставить в IRS записи, подтверждающие право работодателя-клиента на кредиты на отпуск по болезни и семейный отпуск. Работодатель-клиент и сторонний плательщик будут нести ответственность по уплате налогов на трудоустройство, которые подлежат уплате в результате любого неправомерного требования в отношении кредитов на отпуск по болезни или по семейным обстоятельствам, в соответствии с их ответственностью в соответствии с Налоговым кодексом и применимыми правилами в отношении налогов на трудоустройство. сообщил о федеральной налоговой декларации, поданной сторонним плательщиком, по которой были востребованы кредиты.

53г. По запросу IRS, какие записи должны получить сторонние плательщики от своих работодателей-клиентов, чтобы подтвердить право работодателя-клиента на получение кредита на отпуск по болезни и по семейным обстоятельствам? (добавлено 25 ноября 2020 г.)

Если сторонний плательщик запрашивает кредиты на отпуск по болезни или по семейным обстоятельствам от имени работодателя клиента, он должен, по запросу IRS, иметь возможность получить от работодателя клиента и предоставить записи IRS, подтверждающие право работодателя клиента на получение кредиты на отпуск по болезни и по семейным обстоятельствам.

53ч. Несут ли работодатели-клиенты ответственность за избежание «двойного пособия» в отношении кредитов на отпуск по болезни и семейным обстоятельствам, а также кредита в соответствии с разделом 45S Кодекса? (добавлено 25 ноября 2020 г.)

Да. Заказчик-работодатель несет ответственность за избежание «двойного пособия» в отношении кредитов на отпуск по болезни и по семейным обстоятельствам, а также кредита в соответствии с разделом 45S Налогового кодекса. Заказчик-работодатель не может использовать заработную плату, которая была использована для получения кредита на отпуск по болезни и по семейным обстоятельствам и сообщенная сторонним плательщиком от имени работодателя-клиента, для получения кредита по разделу 45S Кодекса в своей налоговой декларации.

Специальные проблемы для работодателей: другие проблемы

54. Могут ли сотрудники вносить взносы за сокращение заработной платы из сумм, выплачиваемых в качестве оплачиваемой отпускной заработной платы по плану медицинского страхования, спонсируемому работодателем, плану 401 (k) или другому пенсионному плану или любым другим пособиям?

FFCRA не делает различий между оплачиваемой отпускной оплатой и другой заработной платой, которую работник может получать с точки зрения работника как налогоплательщика; таким образом, те же правила, которые обычно применяются к регулярной заработной плате (или компенсации, для целей RRTA), будут применяться с точки зрения работника.Если у сотрудника есть соглашение о снижении заработной платы с Правомочным работодателем, FFCRA не включает каких-либо положений, которые прямо запрещают брать взносы за снижение заработной платы для любого плана из заработной платы квалифицированного отпуска по болезни или квалифицированной заработной платы за отпуск по семейным обстоятельствам.

54а. Если сумма оплачиваемого отпуска по болезни или семейного отпуска, выплачиваемого Правомочным работодателем работнику, освобождена от налогов на социальное обеспечение и Медикэр, может ли Правомочный работодатель по-прежнему требовать налогового вычета для выплаты этой суммы работнику? (Обновлено 28 января 2021 г.)

Это зависит от обстоятельств.Налоговый кредит за предоставление оплачиваемого отпуска по болезни или оплачиваемого отпуска по семейным обстоятельствам предоставляется только в отношении оплачиваемой работникам оплаты за квалифицированный отпуск. Сумма должна составлять заработную плату (как определено в разделе 3121 (a) Налогового кодекса («Кодекс») для целей налогообложения социального обеспечения и Medicare, определяемая без учета раздела 3121 (b) (1) — (22) of Кодекс и раздел 7005 (a) FFCRA) или компенсация (как определено в разделе 3231 (e) Кодекса, определяемая без учета исключений в соответствии с разделом 3231 (e) (1) Кодекса, и без учета раздел 7005 (a) FFCRA), чтобы иметь право на оплату отпуска.

Пример 1: В церкви в государстве X работает рукоположенный служитель; служитель является служащим церкви по общему праву. Церковь выплачивает рукоположенному служителю отпуск по болезни на периоды, когда он не может работать из-за симптомов COVID-19 и поиска медицинского диагноза. Хотя зарплата министра и пособие пастора не облагаются налогами на социальное обеспечение и медицинскую помощь, поскольку они не рассматриваются как предназначенные для «занятости» в соответствии с разделом 3121 (b) (8) Кодекса, тем не менее, выплата является заработной платой, как определено в раздел 3121 (а) Кодекса при игнорировании исключения в разделе 3121 (b) (8) Кодекса.Таким образом, оплачиваемый отпуск по болезни является квалифицированной заработной платой за отпуск, на которую церковь может претендовать на налоговые льготы в соответствии с FFCRA.

Пример 2: Лицензированный агент по недвижимости в Брокерской фирме Y получает практически все свои платежи за услуги, непосредственно связанные с продажей жилья, и выполняет услуги в соответствии с письменным контрактом, при условии, что она не будет рассматриваться как служащая для целей федерального налогообложения. Таким образом, лицензированный агент по недвижимости в Брокерской фирме Y рассматривается в соответствии с Кодексом как не работающий по закону.Брокерская фирма Y оплачивает агенту отпуск по болезни за периоды, в течение которых она не может работать, потому что поставщик медицинских услуг посоветовал ей пройти карантин из-за опасений, связанных с COVID-19. Суммы, выплачиваемые агенту Брокерской фирмой Y, не составляют заработную плату в значении раздела 3121 (а) Кодекса. Следовательно, оплачиваемый отпуск по болезни не является квалификационной заработной платой за отпуск, в отношении которой Брокерская фирма Y может требовать налоговые льготы в соответствии с FFCRA.

Пример 3: Работодатель Z предоставляет своим сотрудникам, а сотрудники вносят отчисления до налогообложения для снижения заработной платы в соответствии с квалифицированным планом 401 (k), полностью застрахованным групповым планом медицинского страхования, программой помощи иждивенцам по уходу, удовлетворяющей требованиям. требованиям раздела 129 Кодекса и квалифицированных транспортных льгот, удовлетворяющих требованиям раздела 132 (f) Кодекса.Работодатель Z также вносит соответствующие и невыборные взносы в квалифицированный план 401 (k) и оплачивает оставшуюся часть затрат на содержание полностью застрахованного группового плана медицинского обслуживания.

Работодатель Z может рассматривать в качестве квалифицированной отпускной заработной платы суммы, которые его сотрудники вносят в качестве отчислений за сокращение заработной платы до налогообложения в квалифицированный план 401 (k), поскольку эти суммы являются заработной платой в значении раздела 3121 (a) Кодекса. Работодатель Z может также рассматривать все суммы, выплаченные для поддержания полностью застрахованного группового плана медицинского обслуживания (включая любые взносы на снижение заработной платы до вычета налогов), как квалифицированные расходы по плану медицинского страхования, которые относятся к оплате квалифицированного отпуска.См. «Включает ли сумма квалифицированных расходов по плану медицинского страхования как часть затрат, оплачиваемых Правомочным работодателем, так и часть затрат, оплачиваемых сотрудником?»

Работодатель Z не может рассматривать в качестве квалифицированного отпускного вознаграждения суммы, которые работодатель Z вносит в качестве совпадающих или невыборных взносов в квалифицированный план 401 (k), а также не может рассматривать в качестве квалифицированного отпускного вознаграждения любые отчисления сотрудника до вычета налогов на пособие по уходу программа или квалифицированные транспортные льготы.Эти суммы не являются заработной платой по смыслу статьи 3121 (а) Кодекса и не являются квалифицированными расходами по плану медицинского страхования; следовательно, эти суммы не являются квалификационной заработной платой за отпуск в соответствии с FFCRA.

54б. Каким образом правомочные работодатели сообщают о квалифицированной отпускной заработной плате? (Обновлено 17 марта 2021 г.)Правомочные работодатели должны указать сумму квалифицированной заработной платы в связи с отпуском по болезни и отпуском по семейным обстоятельствам, выплачиваемой сотрудникам в соответствии с EPSLA и расширенным FMLA, в Форме W-2, Отчет о заработной плате и налоге PDF, либо в Графе 14, либо в заявлении, прилагаемом к Форме W- 2.Правомочные работодатели должны сообщать о соответствующей заработной плате по болезни и отпуску по семейным обстоятельствам, выплаченной в 2020 году, в форме W-2 2020 года. Правомочные работодатели должны сообщать о квалифицированной заработной плате за отпуск по болезни и по семейным обстоятельствам, выплаченной в 2021 году, в форме W-2 2021 года.

Для получения дополнительной информации, включая необязательный язык, который Соответствующие требованиям работодатели могут использовать в инструкциях по форме W-2 для сотрудников, см. Уведомление 2020-54 в формате PDF.

54с. Должен ли правомочный работодатель указывать соответствующую отпускную заработную плату в графе 14 (или в отдельном заявлении) формы W-2, если эти суммы не являются «заработной платой» из-за исключения из «занятости» согласно разделу 3121 (b) Внутреннего распорядка Налоговый кодекс («Кодекс») или «компенсация» согласно разделу 3231 (e) (1) Кодекса? (Добавлено 28 января 2021 г.)

Да.Раздел 7002 (d) (3) FFCRA уменьшает эквивалентную сумму квалифицированного отпуска по болезни, на которую самозанятый человек может потребовать налоговый кредит, в той степени, в которой сумма квалифицированного эквивалента отпуска по болезни, описанная в разделе 7002 (c) FFCRA и любые суммы, описанные в разделе 7001 (b) (1) FFCRA, превышают применимые пороговые значения в соответствии с разделом 5102 (a) ESPLA. Аналогичным образом, раздел 7004 (d) (3) FFCRA уменьшает эквивалентную сумму квалифицированного семейного отпуска, на которую самозанятое лицо может требовать налогового кредита, в той степени, в которой сумма квалифицированного семейного отпуска, описанная в разделе 7004 (c ) FFCRA и любые суммы, описанные в разделе 7003 (b) (1) FFCRA, превышают 10 000 долларов.

Разделы 7001 (b) (1) и 7003 (b) (1) FFCRA описывают суммы квалифицированной заработной платы в связи с отпуском по болезни и соответствующей семейной заработной платы, принимаемые во внимание для целей налоговых льгот работодателя по заработной плате за оплачиваемый отпуск по болезни и оплачиваемый семейный отпуск. оставить соответственно. Разделы 7001 (c) и 7003 (c) FFCRA определяют эту квалифицированную заработную плату за отпуск как заработную плату (как определено в разделе 3121 (a) Налогового кодекса («Кодекс»), определяемую без учета раздела 3121 (b) ( 1) — (22) Кодекса и без учета раздела 7005 (a) FFCRA), и компенсация (как определено в разделе 3231 (e) Кодекса, определяемая без учета исключений в соответствии с разделом 3231 (e) (1) Кодекса и без учета раздела 7005 (a) FFCRA).

Таким образом, правомочные работодатели будут определять сумму, которую необходимо указать в графе 14 формы W-2, без учета исключений из «занятости» в соответствии с разделом 3121 (b) (1) — (22) Кодекса и без учета исключения из «компенсации» в соответствии с разделом 3231 (e) (1) Кодекса.

54д. Должен ли правомочный работодатель, который не претендует на налоговые льготы для оплаты квалифицированного отпуска, сообщать сотрудникам о заработной плате в связи с отпуском по болезни и отпуске по семейным обстоятельствам, выплаченной в Графе 14 формы W-2 или в отдельном заявлении? (Добавлено 15 марта 2021 г.)

№Если Правомочный работодатель не претендует на налоговые льготы для оплаты отпусков, отвечающих установленным требованиям, он будет считаться избранным в соответствии с разделами 7001 (e) (2) и 7003 (e) (2) FFCRA не применять налоговые льготы, доступные в соответствии с разделы 7001 и 7003. Соответственно, заработная плата за отпуск по болезни и за отпуск по семейным обстоятельствам, выплачиваемая работникам, не считается квалифицированной заработной платой за отпуск по болезни или квалифицированной заработной платой за отпуск по семейным обстоятельствам в соответствии с FFCRA, и эту заработную плату не нужно сообщать сотрудникам в поле 14 формы. W-2, или в заявлении, прилагаемом к Форме W-2.

54e. Требуются ли государственные работодатели, которым FFCRA не разрешает требовать налоговые льготы для оплаты квалифицированных отпусков, для отчета о заработной плате в связи с отпуском по болезни и отпуске по семейным обстоятельствам, выплачиваемой работникам в поле 14 формы W-2 или в отдельном заявлении? (Добавлено 15 марта 2021 г.)

Нет. Правительству Соединенных Штатов, правительству любого штата или его политического подразделения, а также любому агентству или учреждению этих правительств (государственных работодателей) не разрешается требовать налоговые льготы в соответствии с разделами 7001 и 7003 FFCRA.Поскольку государственные работодатели не могут требовать налоговых льгот, заработная плата за отпуск по болезни и за отпуск по семейным обстоятельствам, выплачиваемая работникам, не считается оплачиваемой отпускной оплатой согласно FFCRA. Следовательно, эту заработную плату не нужно сообщать сотрудникам в Графе 14 Формы W-2 или в заявлении, прилагаемом к Форме W-2.

Это правило не применяется к племенным правительствам, которые являются правомочными работодателями, которым разрешено требовать налоговые льготы для заработной платы за отпуск по болезни и заработной платы за отпуск по семейным обстоятельствам, выплачиваемой работникам.

54f.Является правомочным работодателем, который не претендовал на налоговые льготы для оплаты квалифицированных отпусков, но сообщил о заработной плате в связи с отпуском по болезни и отпуске по семейным обстоятельствам, выплаченной сотрудникам в 2020 году, в графе 14 формы W-2 или в отдельном заявлении, необходимом для выдачи формы W- 2c, Исправленная справка о заработной плате и налогах, или предоставить исправленную справку? (Добавлено 15 марта 2021 г.)

Да. Если Правомочный работодатель, который не претендовал на налоговые льготы для оплаты квалифицированного отпуска, сообщил о заработной плате в связи с отпуском по болезни и отпуске по семейным обстоятельствам, выплаченных сотрудникам, в Графе 14 Формы W-2 или в заявлении, предоставленном Формой W-2, Правомочный работодатель должен либо предоставьте форму W-2c, либо предоставьте исправленное заявление сотрудникам, исправляющее ошибочную отчетность.Однако правомочный работодатель не должен подавать форму W-2c в SSA исключительно для исправления суммы в графе 14.

55. Должны ли правомочные работодатели удерживать федеральные налоги на трудоустройство с оплачиваемой работникам отпускной заработной платы? (обновлено 25 ноября 2020 г.)

Да. Квалифицированная заработная плата за отпуск — это заработная плата, подлежащая удержанию из федерального подоходного налога и доли работника в налогах на социальное обеспечение и бесплатную медицинскую помощь. Квалифицированная заработная плата за отпуск также считается заработной платой для целей других льгот, предоставляемых Правомочным работодателем, таких как взносы в планы 401 (k).

56. Имеет ли право на налоговый кредит освобожденный от налогов работодатель? (Обновлено 28 января 2021 г.)

Да. FFCRA дает право работодателям, выплачивающим квалифицированную заработную плату за отпуск по болезни и соответствующую зарплату за отпуск по семейным обстоятельствам, на возвращаемые налоговые льготы. Квалифицированная заработная плата за отпуск по болезни и за квалифицированный отпуск по семейным обстоятельствам — это та заработная плата за оплачиваемый отпуск по болезни, а также за оплачиваемый семейный отпуск и отпуск по болезни, которые должны выплачиваться в соответствии с EPSLA или расширенным FMLA. Организации, освобожденные от уплаты налогов, которые обязаны предоставить такой оплачиваемый отпуск по болезни или расширенный оплачиваемый отпуск для семьи и болезни, могут претендовать на налоговые льготы.

56а. Может ли работодатель отказаться от получения налоговых льгот? (Обновлено 28 января 2021 г.)

Да. Работодатель не обязан требовать налоговые льготы, даже если он является Правомочным работодателем, имеющим право на налоговые льготы. Однако, даже если работодатель не требует налоговой льготы, он должен предоставить оплачиваемый отпуск по болезни и оплачиваемую семью в той мере, в какой это требуется FFCRA.

Для получения дополнительной информации о правилах, касающихся оплачиваемого отпуска по болезни и оплачиваемого отпуска по семейным обстоятельствам, см. Закон Министерства труда о первом реагировании на коронавирус в семьях: вопросы и ответы.

56б. Может ли работодатель потребовать налоговые льготы для сотрудников, если он закрыл свое рабочее место после 1 апреля 2020 года (дата вступления в силу FFCRA)? (Обновлено 28 января 2021 г.)

Да. Независимо от того, закрыл ли работодатель свое рабочее место после вступления в силу FFCRA, работодатель имеет право требовать налоговые льготы в той мере, в какой он предоставляет сотруднику квалифицированную отпускную заработную плату, например, за периоды до закрытия рабочего места, и в противном случае Правомочный работодатель.Точно так же налоговые льготы на квалифицированные расходы по плану медицинского страхования и на налог на Medicare могут быть востребованы только за периоды, на которые работодатель обязан предоставить оплачиваемый отпуск по болезни или семейный отпуск.

Для получения дополнительной информации о работодателе, предоставляющем оплачиваемый отпуск по болезни или семейный отпуск в соответствии с EPSLA или расширенным FMLA, соответственно, в случае закрытия рабочих мест и других приостановлений деятельности, см. Закон Министерства труда о первом реагировании на коронавирус в семьях: вопросы и ответы.

56c.Может ли работодатель потребовать налоговую скидку для повторно нанятых им сотрудников? (Обновлено 28 января 2021 г.)

Да. Правомочные работодатели, выплачивающие квалифицированную отпускную заработную плату определенным повторно нанятым сотрудникам, которые берут отпуск по болезни или по семейным обстоятельствам по причинам, связанным с COVID-19, могут претендовать на налоговый кредит. Повторно нанятый для этой цели сотрудник — это сотрудник, которого Правомочный работодатель уволил или иным образом уволил 1 марта 2020 года или после этой даты, повторно нанял или иным образом повторно трудоустроил до 31 марта 2021 года или ранее, и который находился на заработной плате Правомочного работодателя в течение 30 или более из 60 календарных дней до даты увольнения или увольнения сотрудника иным образом.Правомочный работодатель будет иметь право на налоговую льготу для этой квалифицированной отпускной заработной платы (и распределяемых квалифицированных расходов по плану медицинского страхования и доли Правомочного работодателя налога Medicare на квалифицированную отпускную заработную плату).

Пример: Правомочный работодатель первоначально нанимает сотрудника 15 января 2020 г., увольняет его 14 марта 2020 г. и повторно нанимает сотрудника 1 октября 2020 г. Правомочный работодатель может получить налоговую льготу за любой квалифицированный отпуск заработная плата (и распределяемые квалифицированные расходы по плану медицинского страхования и доля правомочного работодателя налога Medicare на оплачиваемую отпускную плату), которую он впоследствии предоставляет.

56д. Может ли работодатель получить налоговые льготы за предоставление оплачиваемого отпуска, на который работник имеет право в соответствии с политикой работодателя? (Обновлено 28 января 2021 г.)

Как правило, нет. Работодатель имеет право на налоговые льготы за оплачиваемый отпуск только в той мере, в какой он оплачивается в соответствии с EPSLA или расширенным FMLA. Соответственно, работодатель не может требовать от работника использовать предоставленный или накопленный оплачиваемый отпуск, личный отпуск, отпуск по болезни или отпуск по болезни до оплачиваемого отпуска по EPSLA или расширенному FMLA.Работодатель также не может требовать от работника использовать такой существующий отпуск одновременно с оплачиваемым отпуском по EPSLA или расширенному FMLA.

Для получения дополнительной информации об обстоятельствах, при которых, например, оплачиваемый отпуск по болезни в соответствии с EPSLA может быть заменен оплачиваемым отпуском по болезни, на который сотрудник уже имеет право, см. Закон Министерства труда о первом реагировании на коронавирус в семьях: вопросы и ответы.

56e. Может ли работодатель увеличить налоговый кредит для своей доли налога на Medicare, учитывая суммы, внесенные до налогообложения в план кафетерия в соответствии с разделом 125 Налогового кодекса («Кодекс»)? (Обновлено 28 января 2021 г.)

№Работодатель может потребовать налоговый кредит в соответствии с FFCRA только для тех выплат, которые соответствуют требованиям отпускной заработной платы, которая должна быть либо заработной платой (как определено в разделе 3121 (а) Налогового кодекса («Кодекс»), определяемой без учета раздела 3121 (b) (1) — (22) Кодекса и без учета раздела 7005 (a) FFCRA) или компенсации (как определено в статье 3231 (e) Кодекса, определяемой без учета исключений в соответствии с разделом 3231 (e) (1) Кодекса и без учета раздела 7005 (a) FFCRA).Раздел 7005 (b) (1) FFCRA увеличивает этот налоговый кредит на долю правомочного работодателя налога Medicare, взимаемого с этой квалифицированной заработной платы за отпуск. Однако суммы, внесенные до налогообложения в план, отвечающий требованиям статьи 125 Кодекса, не являются заработной платой или компенсацией. Для получения дополнительной информации см. Публикацию 15-B, Руководство работодателя по налоговым льготам в формате PDF. Соответственно, эти суммы не являются квалификационной заработной платой за отпуск и не учитываются при расчете суммы, на которую FFCRA увеличивает кредит работодателя за счет доли правомочного работодателя в налоге на Medicare.

Вернуться в меню часто задаваемых вопросов

Возврат налогов на бесплатную медицинскую помощь и социальное обеспечение

Налоги на социальное обеспечение и медицинское обслуживание, удерживаемые из вашей зарплаты, вместе именуются налогом Федерального закона о страховых взносах или «налогом FICA». Вы платите половину этих налогов, а ваш работодатель платит половину: 7,65% от вашей зарплаты или заработной платы каждый, что в сумме составляет 15,3%.

В зависимости от вашего налогового статуса и дохода, возможна случайная переплата налогов FICA.Если это произойдет, вы сможете потребовать возмещения налога на социальное обеспечение.

Как уплачивается налог на социальное обеспечение и медицинское обслуживание

Если вы являетесь сотрудником, налоги FICA удерживаются из вашей зарплаты вместе с подоходным налогом.

Часть налога FICA на социальное обеспечение подлежит ограничению — 137 700 долларов в 2020 году и 142 800 долларов в 2021 году. Это называется «базой заработной платы». Вы не должны платить налог на социальное обеспечение с дохода, превышающего эту сумму.

Если вы работаете на себя, а не на работодателя, налоги FICA являются вашим налогом на самозанятость.Вы должны производить ежеквартальные ориентировочные платежи в IRS для уплаты налогов FICA, если вы:

- Самостоятельная работа

- Независимый подрядчик

- ИП

- Член единоличного ООО

- Партнер по бизнесу, который решил рассматриваться как партнерство для целей налогообложения

Если вы платите налог на самозанятость, вы должны полностью уплатить 15,3%, чтобы покрыть часть расходов как наемного работника, так и на работодателя. Тем не менее, вы можете потребовать налоговый вычет, превышающий норму, в качестве корректировки дохода на половину этой суммы.

Кто освобожден от налогов FICA

Освобождение от налогов на социальное обеспечение и медицинское обслуживание распространяется на студентов, не иммигрантов, ученых, учителей, исследователей и стажеров (включая медицинских стажеров), которые временно находятся в Соединенных Штатах по категориям F-1, J-1, M-1 или Статус Q-1, пока они остаются нерезидентами для целей федерального подоходного налога.